Налоговая проверка физического лица: Для физических лиц | ФНС России

очередной год выездных налоговых проверок физических лиц в отношении зарубежных активов — Право на vc.ru

В последние годы участились выездные налоговые проверки физических лиц. В основном речь идет о зарубежных счетах, контролируемых иностранных компаниях и зарубежных доходах. Выездная налоговая проверка физического лица — это уже не редкость.

1886 просмотров

Налоговые органы по всей стране назначили налоговые проверки в конце декабря 2021 года, то есть за считанные дни до истечения сроков возможности инициирования выездных налоговых проверок за 2018 год. Например, в отношении одного моего клиента 30 декабря 2021 года вынесено решение о проведении выездной налоговой проверки за 2018 и 2019 годы.

Объем, степень детализации и содержание требований существенно различаются. Можно сказать, что требования о представлении документов и информации — это результат работы, проделанной налоговыми органами в результате обработки информации, полученной ими в рамках автоматического обмена финансовой информацией. Россия участвует в нем с 2018 года.

Россия участвует в нем с 2018 года.

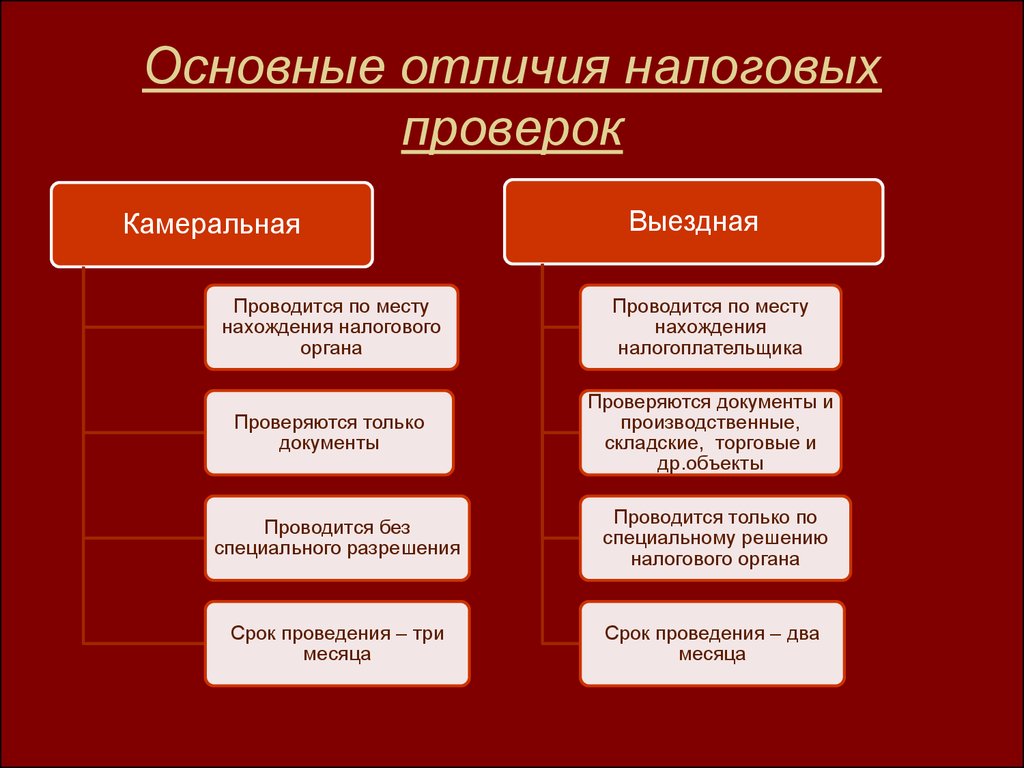

Выездные налоговые проверки в отношении физических лиц раньше были супер редкими. От обычных камеральных проверок их отличают, в первую очередь, большая продолжительность, детализация запросов, объем истребуемых документов и информации, а также процессуальные особенности (домой не придут).

Налоговая очень активно использует сведения из автообмена в рамках налоговых проверок

Задача налоговой сейчас — это выявить несоответствия между информацией, полученной от зарубежных налоговых органов и информацией, указанной налогоплательщиками в представленной в российские налоговые органы отчетности. Если такие несоответствия есть, тогда налоговые инспекции проводят выездные налоговые проверки.

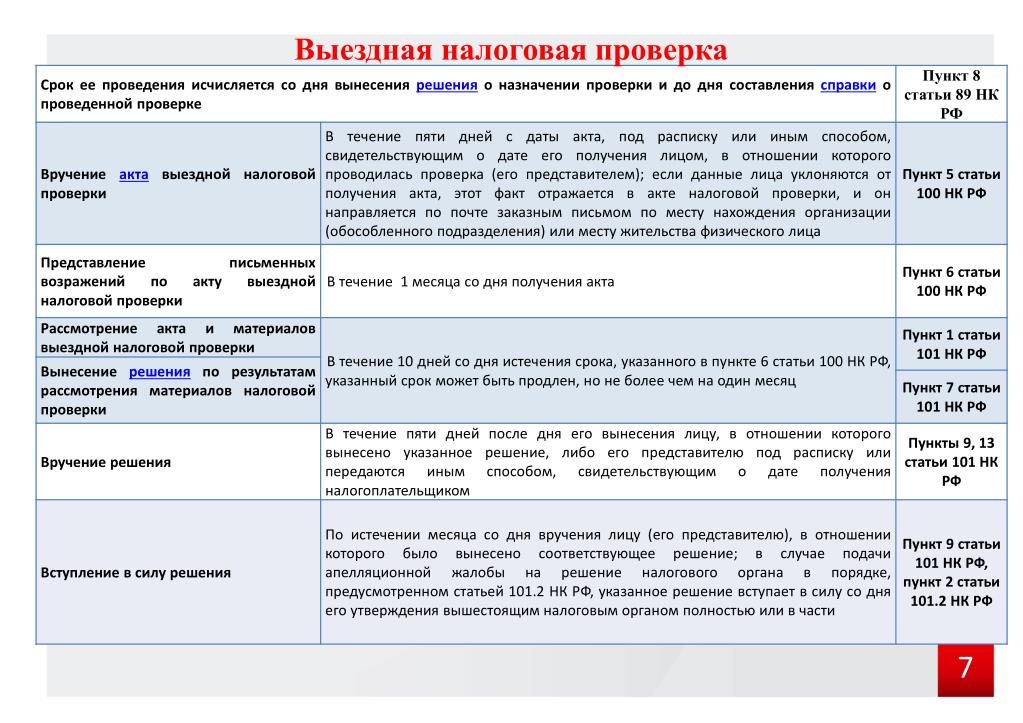

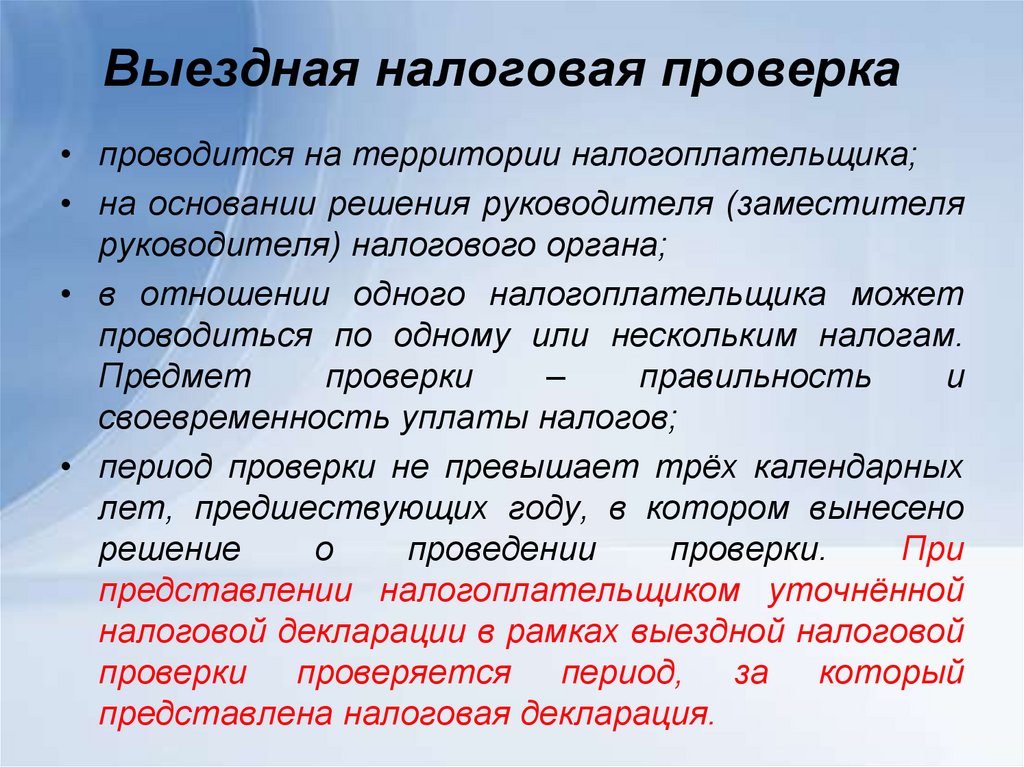

Предмет выездной налоговой проверки — это проверка правильности исчисления и своевременности уплаты налогов. Проверка может проводиться по одному или нескольким налогам. Зачастую проверка проходит «по всем налогам, сборам и страховым взносам».

Решение о проведении выездной налоговой проверки физического лица выносит налоговый орган по месту жительства этого лица. Но фактически проверка проводится центральным аппаратом ФНС России в Москве. Обычно проведение выездной налоговой проверки физического лица поручается начальнику отдела выездных проверок территориальной инспекции. Иногда в проведении выездной проверки могут участвовать сотрудники органа внутренних дел.

Налоговая очень активно запрашивает документы и сведения по зарубежным счетам, по контролируемых иностранных компаниях и по зарубежным доходам налогоплательщика

По моему опыту, требования содержат больше общие запросы (представить информацию и документы об имеющихся у физического лица активах, счетах и полученных им доходах), чем требования о представлении пояснений касательно конкретных операций с указанием точных сумм зачислений на зарубежные счета физического лица и наименований компаний, в рамках отношений с которыми физическое лицо могло получать доходы.

Часто требуется представить такие документы и сведения:

- Документы, подтверждающие открытие и закрытие конкретных зарубежных счетов.

- Информация о конкретных зарубежных счетах.

- Цели использования конкретных зарубежных счетов.

- Какая сумма денег и в какой валюте поступила на конкретный зарубежный счет?

- Договоры банковского счета, договоры брокерского счета, договоры доверительного управления и иные договоры оказания финансовых услуг, заключенных налогоплательщиком с зарубежными организациями финансового рынка за определенные годы.

- Договоры, связанные с приобретением, реализацией, хранением и погашением ценных бумаг, валютных ценностей и иных финансовых активов, в результате исполнения которых налогоплательщиком получены доходы от источников за рубежом и которые поступили на конкретные зарубежные счета за определенные годы.

- Банковские выписки, брокерские отчеты, отчеты доверительного управляющего и иные документы по конкретным зарубежным счетам.

- Зарубежные налоговые декларации и зарубежные платежные документы, подтверждающие факт уплаты зарубежных налогов с доходов, поступивших на конкретные зарубежные счета налогоплательщика.

- Сведения о полученных доходах налогоплательщика за определенные года от источников за пределами России и об уплаченных налогоплательщиком налогах с полученных доходов в России.

- Информация о контролируемых налогоплательщиком иностранных компаниях.

- Финансовая отчетность, контролируемой налогоплательщиком иностранной компании, составленная в соответствии с личным законом такой компании за определенный финансовый год.

- Иные документы, подтверждающие прибыль или убыток контролируемой налогоплательщиком иностранной компании.

- Аудиторское заключение в отношении финансовой отчетности контролируемой налогоплательщиком иностранной компании.

- Расчет суммы прибыли контролируемой налогоплательщиком иностранной компании в пересчете в рубли с применением среднего курса иностранной валюты.

- Расчет суммы дивидендов, перечисляемых налогоплательщику в связи с его участием в контролируемой иностранной компании.

- Документы, подтверждающие время нахождения налогоплательщика на территории России за определенные годы.

- Копия заграничного паспорта налогоплательщика.

- Специальная декларация налогоплательщика, поданная налогоплательщиком в рамках амнистии капиталов.

Часто требуется представить пояснительную записку по следующим вопросам:

- С какой целью была зарегистрирована контролируемая налогоплательщиком иностранная компания?

- Какой основной вид деятельности контролируемой налогоплательщиком иностранной компании?

- Каким образом производились перечисления дивидендов?

- На какой счет производились перечисления дивидендов налогоплательщику от его участия в иностранной компании: на российский или на зарубежный?

Часто объем сведений, который налоговые органы запрашивают в требованиях, может включать информацию, которая напрямую не относится к проверке правильности исчисления налогов – например, информацию о принадлежащей физическому лицу недвижимости за рубежом, гражданстве, зарубежных видах на жительство.

Выездная налоговая проверка может длиться до 6 месяцев и приостанавливаться на срок, необходимый для истребования документов. Выездные налоговые проверки приостанавливаются очень часто. Реалистичный срок выездной налоговой проверки — от года. С учетом приостановлений, общий срок выездной налоговой проверки может легко составить до 15 месяцев.

Налогоплательщику не стоит игнорировать требования налогового органа о представлении документов и информации

Несвоевременное представление или отказ от представления запрашиваемых документов или пояснений может повлечь привлечение физического лица к налоговой ответственности.

Запрашиваемые документы должны быть представлены в течение 10 рабочих дней со дня получения требования. Если объем запрашиваемой информации значителен или ее сбор может занять время, можно продлить срок. Так, в течение дня, следующего за днем получения требования, нужно подать в налоговую инспекцию уведомление о продлении сроков представления запрашиваемых документов.

Налогоплательщикам, получившим требование о представлении документов, следует подготовить пакет запрашиваемых документов и соответствующих пояснений в отношении запрашиваемой налоговыми органами информации об активах, доходах или имуществе физического лица. Также нужно быть готовыми дать пояснения касательно поданной отчетности за соответствующий период.

Очевидно, что налоговые органы продолжат практику инициирования выездных налоговых проверок физических лиц за последующие налоговые периоды, когда будут получены и обработаны данные, поступившие в рамках автоматического обмена финансовой информацией.

Артур Дулкарнаев, налоговый юрист. В контексте выездной налоговой проверки физического лица я могу:

- Подготовить пояснения и собрать документы, запрашиваемые налоговыми органами.

- Подготовить и подать уведомление о продлении сроков представления запрашиваемых документов.

- Выстроить коммуникацию с налоговыми органами и представлять интересы налогоплательщиков в рамках выездной налоговой проверки.

- Проанализировать активы и счета налогоплательщиков на предмет идентификации потенциальных рисков и налоговых последствий и создать защитную документацию на случай будущих налоговых проверок.

- Я помогу принять решение подать уточненную налоговую декларацию, документацию по контролируемой налогоплательщиком иностранной компании, отчетность по зарубежным счетам. Еще я могу все это подготовить.

- Проанализировать и рассчитать налоговые обязательства налогоплательщика.

- Подготовить налоговую и валютную отчетность и пакет сопроводительных документов к ним.

|

Понятие налоговой проверкиКак известно, любой бизнес (как индивидуальный предприниматель, так и любое юридическое лицо) работает на на свой страх и риск, поэтому не может быть бесконтрольной со стороны государства. По вопросам налогов такую контрольную функцию осуществляют налоговые органы. Одной из форм контроля является налоговая проверка. Налоговая проверка — это специфическая форма налогового контроля, осуществляемая посредством выездных и камеральных налоговых проверок, которые проводятся должностными лицами налоговых органов с целью контроля за соблюдением налогоплательщиками, плательщиками сборов и налоговыми агентами законодательства о налогах и сборах. Из этого определения следует, что для классификации проверки как налоговой, необходимо одновременное соблюдение нескольких условий, а именно:

Налоговые органы определили целый ряд признаков, при наличии которых у любой единицы бизнеса шансы быть проверенной повышаются. В письме ФНС России от 25 июня 2018 г. № БС-4-21/12194@ «Об основаниях возникновения обязанности по уплате налога на имущество физических лиц» ФНС разъяснила, что налогоплательщик не обязан уплачивать налог на имущество физических лиц на основании решения о привлечении к ответственности за совершение налогового правонарушения по результатам налоговой проверки. Нормы Налогового кодекса РФ не предусматривают уплату этого налога на основании вышеуказанного решения налогового органа. В случае, если налоговая инспекция установит факт необоснованного не исчисления налога на имущество физических лиц, то проверяющие направляют налоговое уведомление. Например, когда физлицо неправомерно применило налоговую льготу. Согласно п. 4 ст. 57 НК РФ, если расчет суммы налога производит налоговый орган, обязанность по уплате возникает у налогоплательщика с даты получения налогового уведомления. Законодательство предусматривает, что некоторых случаях обязанность по исчислению суммы налога может быть возложена на налоговый орган (п. 2 ст. 52 НК РФ).

Разновидности налоговых проверокСтатья 87 Налогового кодекса РФ предусматривает два вида проверок:

К сожалению, понятия камеральной и выездной налоговых проверок в законодательстве нет. Различия между камеральной и выездной налоговыми проверками состоят в: Некоторые авторы причисляют к самостоятельным видам налоговых проверок встречные, повторные и дополнительные проверки. По своей сути встречные, повторные и дополнительные проверки являются производными проверками, проводимыми в ходе камеральных или выездных налоговых проверок (встречная проверка), либо после их завершения (повторные, дополнительные), поэтому причислять такие виды проверок к самостоятельным видам, на мой взляд, необосновано. Встречная проверкаТермин «встречная проверка» был закреплен в статье 87 Налогового РФ, действовавшей до 31. Из этого определения видно, что основным признаком встречной проверки являлся ее производный (или вторичный) характер, т.к. ее можно было проводить только при проведении налоговых проверок налогоплательщиков и плательщиков сборов, когда возникает необходимость получения информации о деятельности налогоплательщика и плательщика сбора, связанной с иными лицами. Такая необходимость, как правило, возникала в случаях, когда у налоговых органов имелись основания предполагать неоприходование полученных по сделкам с иными лицами товаров, работ, услуг, выручки от реализации, а также в случаях, если у налогоплательщика отсутствуют подтверждающие первичные документы, в том числе при отсутствии договора, заключенного в письменной форме, а также если документы контрагентов проверяемого налогоплательщика не соответствуют установленным требованиям по формальным признакам (отсутствуют обязательные реквизиты, допущены исправления, подчистки и т. Но так как вопрос проведения встречных налоговых проверок законодательно урегулирован не был и поэтому на практике вызывал много споров, понятие «встречстатья проверка» было исключено из Налогового кодекса РФ. Отсутствие теперь в Налоговом кодексе РФ упоминания о встречной проверке как об отдельном виде проверок, сняло все существовавшие до этого времени споры о том, что представляет собой эта проверка, кем, каким образом и когда должна проводиться, как следует оформлять ее результаты и каковы ее последствия. Но не смотря на это, право налоговых органов истребовать документы (информацию) о налогоплательщике, плательщике сборов и налоговом агенте или информацию о конкретных сделках, т.е. проводить те же встречные проверки, было сохранено и прописано более подробно в статье 93.1 Налогового кодекса РФ. Повторная проверкаПовторная проверка — выездная налоговая проверка, проводимая независимо от времени проведения предыдущей проверки по тем же налогам и за тот же период

(пункт 10 статьи 89 Налогового кодекса РФ). Дополнительная проверкаПо итогам рассмотрения жалобы на акт налогового органа вышестоящий налоговый орган (вышестоящее должностное лицо) вправе в том числе отменить акт налогового органа и назначить дополнительную проверку (пункт 2 статьи 140 НК РФ в редакции, действующей до 31.12.2008). Дополнительная проверка, назначаемая вышестоящим налоговым органом по итогам рассмотрения жалобы налогоплательщика, по сути, являлась повторной выездной налоговой проверкой налогоплательщика, т.к. проверке подлежали уже проверенные налоги и за уже проверенные периоды, но в Налоговом кодексе не содержалось указания о таком основании для проведения повторной проверки, и ничего не упоминалось об особенном порядке ее проведения, что, в свою очередь, послужило поводом для многочисленных споров. Так как правовое регулирование порядка проведения дополнительных проверок не было законодательно урегулировано, поэтому понятие «дополнительная проверка» было исключено из Налогового кодекса.

Этапы налоговой проверкиНалоговый кодекс не выделяет этапы налоговой проверки. Если исходить из положений статей 88 — 101 Налогового кодекса РФ, то и камеральную, и выездную налоговую проверку можно представить в виде непрерывного процесса, состоящего из последовательно идущих друг за другом следующих этапов:

Статья написана и размещена в 2013 году. Дополнена — 14.04.2016, 21.08.2018

Полезные ссылки по теме «Налоговые проверки»

Tags: проверка, налоговая проверка, проверка налогов |

12.2008, в соответствии с которой если при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость получения информации о деятельности налогоплательщика (плательщика сбора), связанной с иными лицами, налоговым органом могут быть истребованы у этих лиц документы, относящиеся к деятельности проверяемого налогоплательщика (плательщика сборов).

12.2008, в соответствии с которой если при проведении камеральных и выездных налоговых проверок у налоговых органов возникает необходимость получения информации о деятельности налогоплательщика (плательщика сбора), связанной с иными лицами, налоговым органом могут быть истребованы у этих лиц документы, относящиеся к деятельности проверяемого налогоплательщика (плательщика сборов). д.).

д.).

Как иметь дело с IRS во время личной налоговой проверки; Права и советы

Главная страница > Налоги > Чего ожидать во время налоговой проверки IRS и как к ней подготовиться

Чуть более миллиона налогоплательщиков столкнулись с проверкой налоговой декларации налоговой службой (IRS) в 2017 году, но это учитывало менее 1% от всех доходов.

Если вы получили ужасное аудиторское письмо от IRS, сохраняйте спокойствие и поймите, что анализ — это профессиональная процедура, которую можно решить, просто предоставив правильные документы.

Знание того, чего ожидать, может помочь вам быстро устранять ошибки, обрабатывать числовые несоответствия, уважительно общаться с агентами IRS и завершать процесс с умеренным уровнем стресса.

Почему IRS может связаться с вами

Налогоплательщики должны понимать, что проверка никоим образом не подразумевает подозрения в преступной деятельности. Налоговые декларации – это сложные документы, содержащие финансовые данные, которые необходимо проверить, чтобы подтвердить их точность.

Процесс аудита известен как проверка и не означает, что вы намеренно допустили ошибку. Фактически, IRS связывается с физическими лицами по целому ряду причин.

Налогоплательщики отбираются посредством процесса «случайного отбора и компьютерной проверки», согласно IRS, который основан на статистической формуле. IRS сравнивает налоговые декларации с «нормами» для аналогичных деклараций. Если ваш возврат не соответствует «нормам», вы можете быть выбраны для аудита.

IRS сравнивает налоговые декларации с «нормами» для аналогичных деклараций. Если ваш возврат не соответствует «нормам», вы можете быть выбраны для аудита.

Если ваша налоговая декларация включает операции с другими налогоплательщиками, такими как деловые партнеры или инвесторы, и они были проверены, вы также можете быть проверены.

Некоторые доходы выбираются на основе других факторов, таких как заявленный доход или необычные вычеты.

Другие причины, по которым вас могут проверить:

- Противоречивые отчеты третьих сторон о доходах по формам 1099 или W-2

- Вычеты из домашнего офиса

- Убытки от аренды

- Использование транспортного средства в коммерческих целях

- Вычеты, связанные с хобби как хобби потери)

- Операции в иностранной валюте или банковские счета

Три вида аудита

В зависимости от степени серьезности, существует три типа аудита. Большинство аудитов не являются чем-то серьезным, и, согласно новостным сообщениям, более трех четвертей аудитов проводится по почте.

- Аудит корреспонденции (почты) – Рутинные ошибки из-за неверных расчетов или отсутствия документов часто устраняются посредством корреспонденции.

- Офисная проверка Аудит — Офисная проверка назначена в местном отделении IRS, где обычно пытаются выяснить, указали ли вы все свои доходы и законны ли ваши отчисления.

- Выездная проверка – Выездная проверка является самой обширной из трех. Агент IRS посетит ваш дом, офис или офис бухгалтера, чтобы изучить записи и файлы, чтобы подтвердить правильность информации в вашей налоговой декларации.

Подготовка к аудиту

Если вы проходите аудит, IRS свяжется с вами по почте или телефону, а не по электронной почте. В уведомлении будет указана конкретная информация, которую необходимо изучить, и дополнительные документы, которые вам могут потребоваться.

У вас есть 30 дней, чтобы ответить на уведомление о проверке. Не откладывайте свой ответ, так как время, которое вы тратите на игнорирование письма, может быть временем, когда проценты начисляются на сумму, которую вы должны Налоговому управлению США.

Перед аудитом вам необходимо подготовить документы, попытаться понять, в чем проблема, и решить, хотите ли вы представительство.

Соберите формы, запрошенные IRS. Убедитесь, что у вас есть копии, а не оригиналы. Организуйте свои документы и убедитесь, что документы, которые у вас есть, соответствуют году, который находится под аудитом. Если вы понимаете, что потеряли некоторые записи, немедленно позвоните и попросите, чтобы вам прислали дубликаты.

Документы, которые вас могут попросить принести, могут включать:

- Выписки по ипотеке

- Предыдущие налоговые декларации

- Квитанции

- Брокерские выписки

- Записи о пенсионных счетах

- Платежные квитанции

Вы можете связаться со специалистом по налогам, чтобы просмотреть ваши документы и убедиться, что вы понимаете, в чем может заключаться несоответствие. Если вы заполнили налоги дома, используя онлайн-службу подачи документов или через компанию по сбору налогов, компания может предоставить услугу аудиторской защиты за определенную плату.

Во время приема: знайте свои права

На фактическом приеме вы можете присутствовать самостоятельно или выбрать представителя, который будет присутствовать вместо вас или вместе с вами. Это может быть дорогостоящим, но сертифицированный бухгалтер (CPA), поверенный или зарегистрированный агент IRS или платный составитель вашей декларации может представлять вас.

Во время проверки, которая будет проводиться лично в офисе IRS или у вас дома, вы должны быть вежливы и уступчивы. Показывайте только документы агента IRS, которые специально запрошены.

В то же время вы имеете права и заслуживаете справедливого обращения. Вот ваши права налогоплательщика в процессе аудита, согласно IRS:

- Право на профессиональное и вежливое обращение со стороны сотрудников IRS.

- Право на неприкосновенность частной жизни и конфиденциальность в налоговых вопросах.

- Право знать, почему IRS запрашивает информацию, как IRS будет ее использовать и что произойдет, если запрошенная информация не будет предоставлена.

- Право на представительство самим собой или уполномоченным представителем.

- Право на обжалование разногласий как в IRS, так и в суде.

После аудита

Аудит IRS может закончиться без изменений, согласованным изменением или изменениями, с которыми налогоплательщик не согласен и обжалует.

После собеседования инспектор представит вам составленный компьютером аудиторский отчет, который будет включать в себя сумму начисленного дополнительного налога, объяснение того, как будет изменена ваша декларация, варианты того, как вы можете обжаловать отчет, и пробел, который указывает, согласны ли вы или не согласны. Подписание отчета означает, что вы отказываетесь от своего права обратиться в налоговый суд.

Если вы не уверены, согласны ли вы с отчетом, вам не нужно его подписывать. Вы можете попросить поговорить с руководителем агента для дальнейшего изучения документов. После этого вы можете обжаловать решение, обратиться за помощью в Службу адвокатов налогоплательщиков и обратиться в суд, если это необходимо.

На любую недоимку по налогу будут начисляться проценты по ставке 5% в год с даты первоначальной декларации до момента оплаты счета. Проценты начисляются ежедневно. Инспектор IRS часто готовит эту информацию, показывающую общую сумму, которую вы должны.

В зависимости от типа ошибок, обнаруженных в ходе проверки, вы также можете быть оштрафованы на сумму до 25% от суммы недостающей суммы, а в тяжелых случаях — вплоть до тюремного заключения.

Что делать, если я не могу заплатить?

Штрафы и неуплата налогов могут увеличить ваш налоговый счет до непозволительной суммы, но не волнуйтесь, вы можете сделать одну из трех вещей.

- Получите продление: Позвоните по номеру телефона, указанному в счете IRS, и попросите краткосрочное продление, но только если вы в состоянии полностью заплатить в течение 120 дней. Если нет, вам понадобится план оплаты или компромиссное предложение.

- План ежемесячных платежей: Вы можете зайти на веб-сайт IRS и подать заявку на соглашение о ежемесячных платежах.

Ежемесячные взносы можно настроить как автоматические платежи с дебетового счета.

Ежемесячные взносы можно настроить как автоматические платежи с дебетового счета. - Компромиссное предложение: Компромиссное предложение — это соглашение об урегулировании налогового долга на сумму, меньшую суммы, которую вы должны. Вы должны будете соответствовать требованиям, таким как доказательство финансовых трудностей, чтобы иметь право на участие.

Распространенные мифы о проверках

Телепередачи и фильмы создали миф о налоговых проверках. Само слово «аудит» у многих вызывает страх. Однако они не так драматичны, как то, что вы видите на экране. Это гораздо более клинический процесс.

Некоторые распространенные заблуждения о налоговых проверках заключаются в том, что они только проводятся только для богатых, определенные вычеты вызывают проверку и что профессиональные налоговые инспекторы защищены от проверок. Эти, конечно, преувеличены.

Налоговая служба во многом похожа на TSA в аэропорту. Некоторые результаты выбираются случайным образом, другие выбираются потому, что что-то кажется необычным.

Хотя статистически верно то, что чем выше ваш доход, тем больше вероятность того, что вы пройдете аудит, все же существует возможность аудита для людей с более низкими доходами. Менее 1% налогоплательщиков с годовым доходом менее 500 000 долларов США прошли аудит в 2017 году, но IRS все же проверило 0,71% деклараций, поданных теми, кто заработал менее 25 000 долларов США.

Процент существенно возрастает, если ваш годовой доход превышает 1 миллион долларов. Около 15% налогоплательщиков, зарабатывающих более 10 миллионов долларов в год, прошли проверку.

Во многих случаях аудит не проводится в том году, когда вы подаете заявку. Это может быть два или даже три года спустя, но не более того. Срок давности для проверки IRS составляет три года.

Защитите себя в случае проверки

Если вы сохраните все свои документы, вы сможете подготовиться к возможной проверке.

Вот несколько основных шагов для ведения документации в порядке:

- Храните налоговые декларации и отчеты в течение трех лет.

- Сохраните регистры чековой книжки.

- Упорядочивайте квитанции по дате крупных покупок.

- Файл счета в папках.

- Ведите журнал и храните доказательства подлежащей вычету информации.

- Храните налоговые документы в одном месте.

Помимо того, что вы знаете, где находятся все ваши документы, возьмите на себя инициативу сравнить свои налоговые обязательства со средним показателем по стране для вашей профессии. Имея представление о том, сколько вы должны платить в виде налогов, вы сможете оценить, правильно ли соблюдаются ваши налоги. Иногда двойная проверка на точность может помочь вам избежать длительного, а иногда и дорогостоящего процесса.

Налоговое соответствие: тенденции аудита IRS для отдельных налогоплательщиков зависят от дохода

Краткие факты IRS проверяет физических лиц, чтобы проверить, правильно ли они указали свои налоги, и, если они этого не сделали, чтобы определить, не причитаются ли дополнительные налоги.

Мы засвидетельствовали, что тенденции аудита зависят от дохода налогоплательщика. В последние годы IRS проверяла налогоплательщиков с доходом ниже 25 000 долларов США и налогоплательщиков с доходом 500 000 долларов США и более по ставкам выше среднего. Но уровень аудита снизился для всех уровней дохода, причем больше всего он снизился для налогоплательщиков с доходом 200 000 долларов и более.

Должностные лица IRS заявили, что показатели аудита снизились из-за сокращения штатов, а также потому, что требуется больше времени и опыта сотрудников для проведения сложных аудитов с более высокими доходами. В нашем отчете подробно описаны эти и другие тенденции аудита.

Перейти к основным моментам

Основные моментыЧто нашло GAO

Оценки аудита. С 2010 по 2019 налоговые годы ставки аудита деклараций по индивидуальному подоходному налогу снизились для всех уровней дохода. В среднем показатель аудита для этих возвратов снизился с 0,9процентов до 0,25 процента. Должностные лица Службы внутренних доходов (IRS) объяснили эту тенденцию в первую очередь сокращением штата в результате сокращения финансирования. Ставки аудита снизились больше всего для налогоплательщиков с доходом от 200 000 долларов США и выше. По словам сотрудников IRS, эти проверки, как правило, более сложны и требуют проверки со стороны персонала. Аудиты с низким доходом, как правило, более автоматизированы, что позволяет IRS продолжать эти проверки даже с меньшим количеством сотрудников.

Должностные лица Службы внутренних доходов (IRS) объяснили эту тенденцию в первую очередь сокращением штата в результате сокращения финансирования. Ставки аудита снизились больше всего для налогоплательщиков с доходом от 200 000 долларов США и выше. По словам сотрудников IRS, эти проверки, как правило, более сложны и требуют проверки со стороны персонала. Аудиты с низким доходом, как правило, более автоматизированы, что позволяет IRS продолжать эти проверки даже с меньшим количеством сотрудников.

Несмотря на то, что уровень аудита снизился в большей степени для налогоплательщиков с более высокими доходами, IRS обычно проводила их аудит по более высоким ставкам по сравнению с налогоплательщиками с более низкими доходами, как показано на рисунке. Тем не менее, уровень аудита для налогоплательщиков с низким доходом, требующих налогового кредита на заработанный доход (EITC), был выше среднего. Чиновники IRS объяснили, что проверки EITC требуют относительно немного ресурсов и не позволяют налогоплательщикам, не имеющим права на получение EITC. 9. С 2010 по 2021 финансовый год большинство дополнительных налогов, рекомендованных IRS по результатам проверок, поступали от налогоплательщиков с доходом ниже 200 000 долларов. Однако дополнительные налоги, рекомендованные по результатам аудита, увеличивались по мере увеличения доходов налогоплательщиков. За это время среднее количество часов, затрачиваемых на аудит, в целом оставалось стабильным для налогоплательщиков с низким доходом, но увеличилось более чем вдвое для налогоплательщиков с доходом 200 000 долларов США и выше. По словам должностных лиц IRS, увеличению времени способствовали большая сложность аудитов с более высокими доходами и увеличение числа передач дел из-за увольнения аудиторов.

9. С 2010 по 2021 финансовый год большинство дополнительных налогов, рекомендованных IRS по результатам проверок, поступали от налогоплательщиков с доходом ниже 200 000 долларов. Однако дополнительные налоги, рекомендованные по результатам аудита, увеличивались по мере увеличения доходов налогоплательщиков. За это время среднее количество часов, затрачиваемых на аудит, в целом оставалось стабильным для налогоплательщиков с низким доходом, но увеличилось более чем вдвое для налогоплательщиков с доходом 200 000 долларов США и выше. По словам должностных лиц IRS, увеличению времени способствовали большая сложность аудитов с более высокими доходами и увеличение числа передач дел из-за увольнения аудиторов.

Аудиты налогоплательщиков с самым низким доходом, особенно тех, которые претендуют на EITC, привели к более высоким суммам рекомендуемого дополнительного налога за час аудита по сравнению со всеми группами доходов, кроме налогоплательщиков с самым высоким доходом. Должностные лица IRS объяснили, что аудиты EITC в первую очередь являются аудитами до возврата средств и проводятся по переписке, что требует меньше времени.

Об авторе