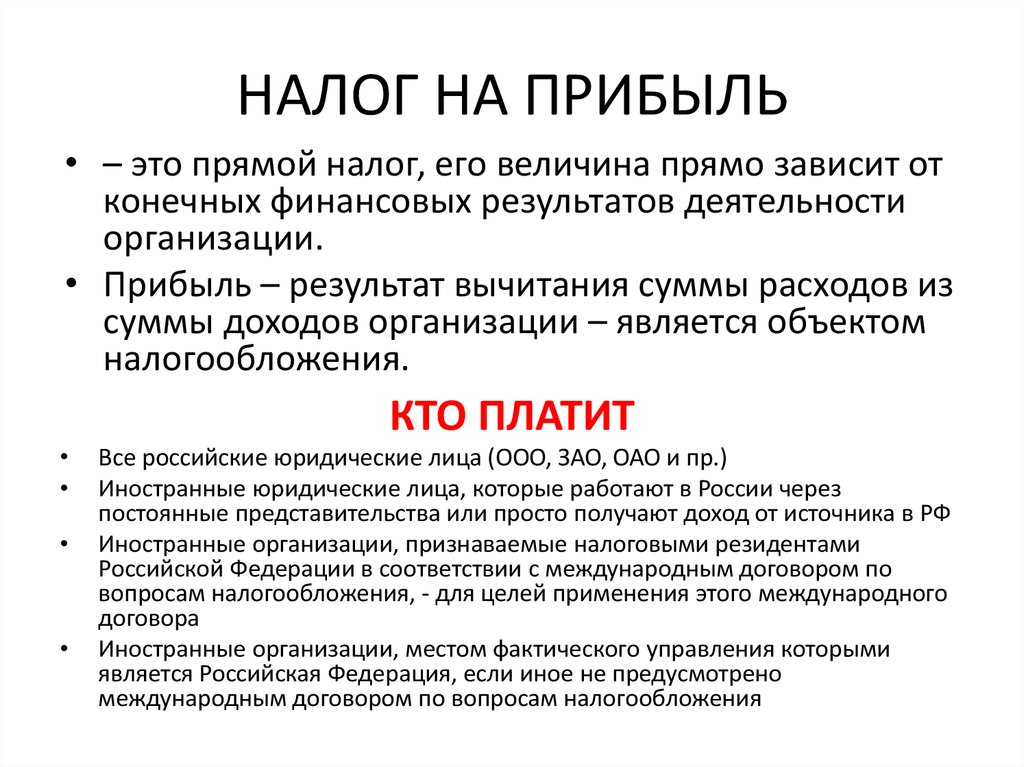

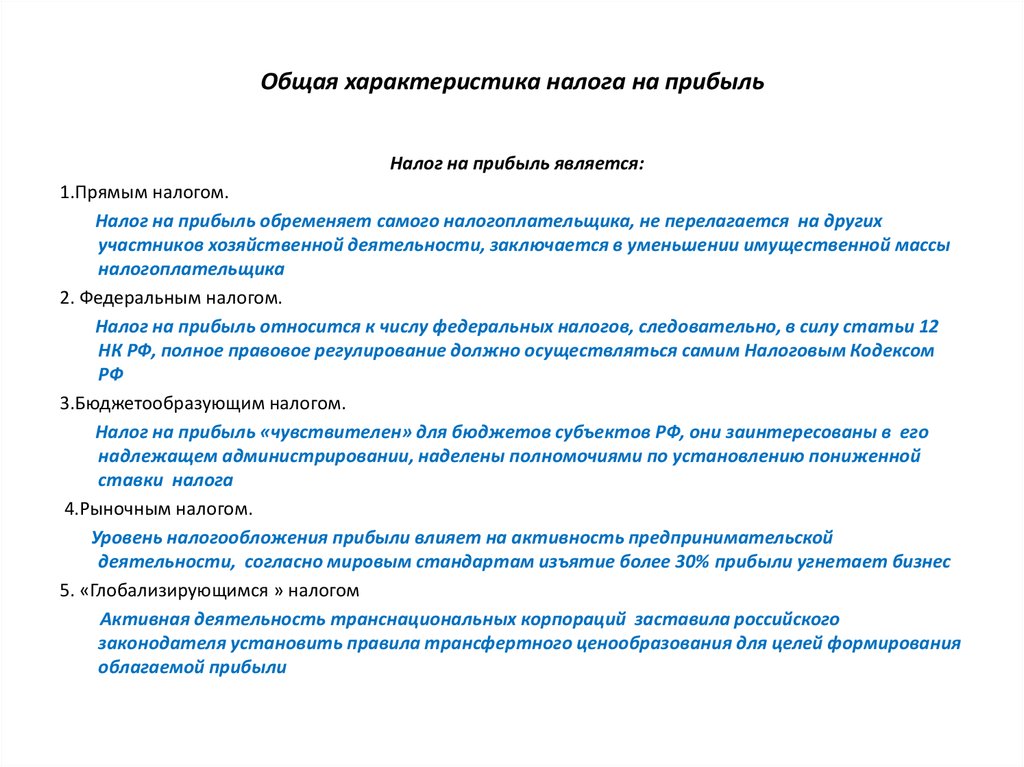

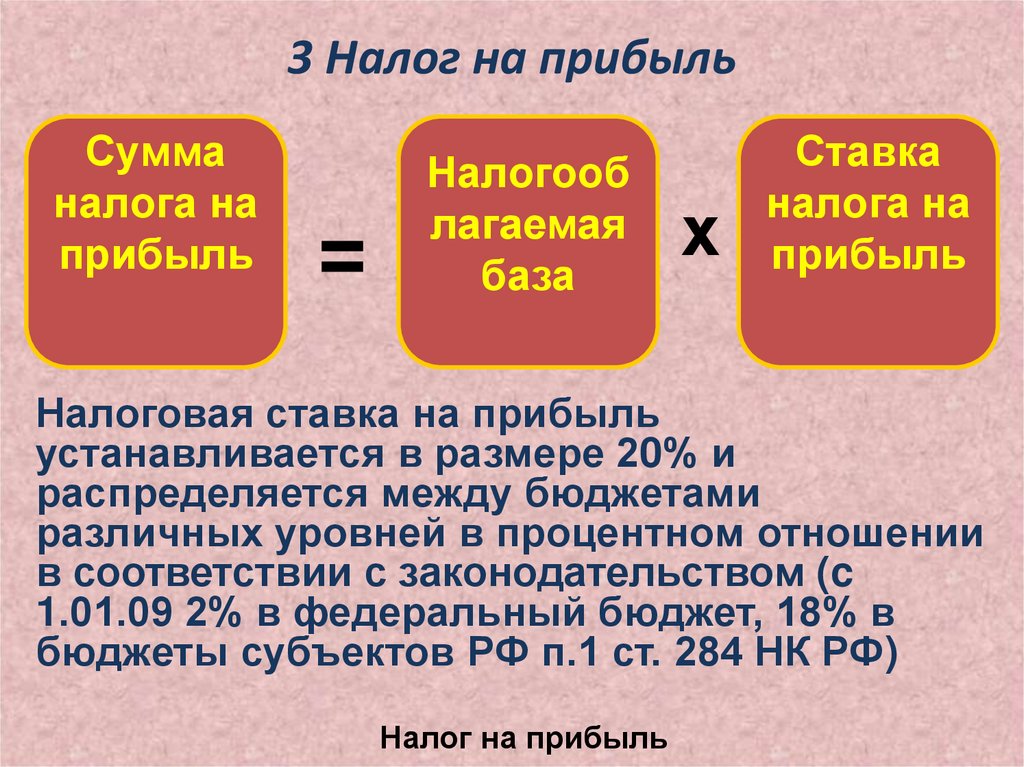

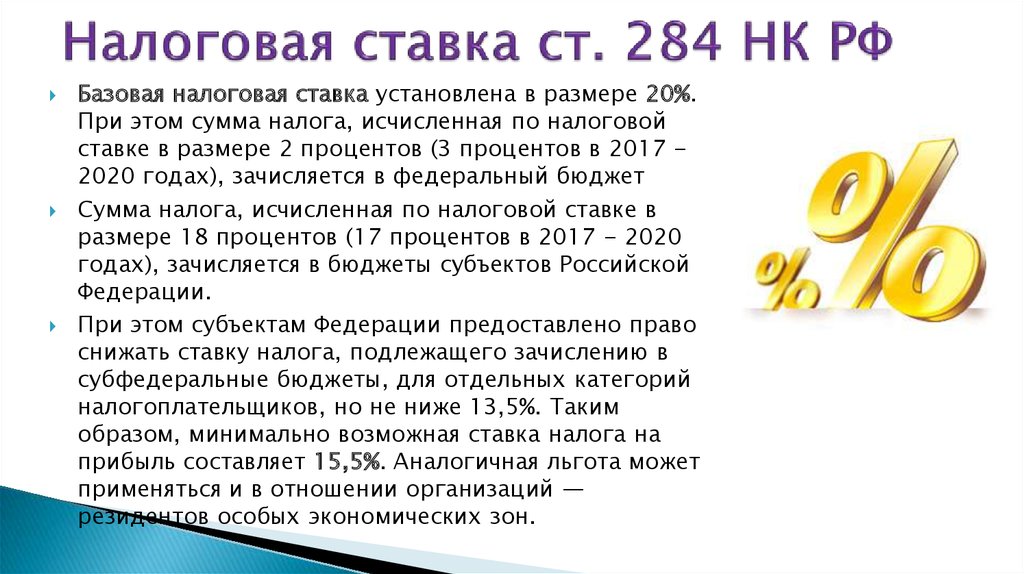

Налоговая ставка налога на прибыль: Налог на прибыль организаций | ФНС России

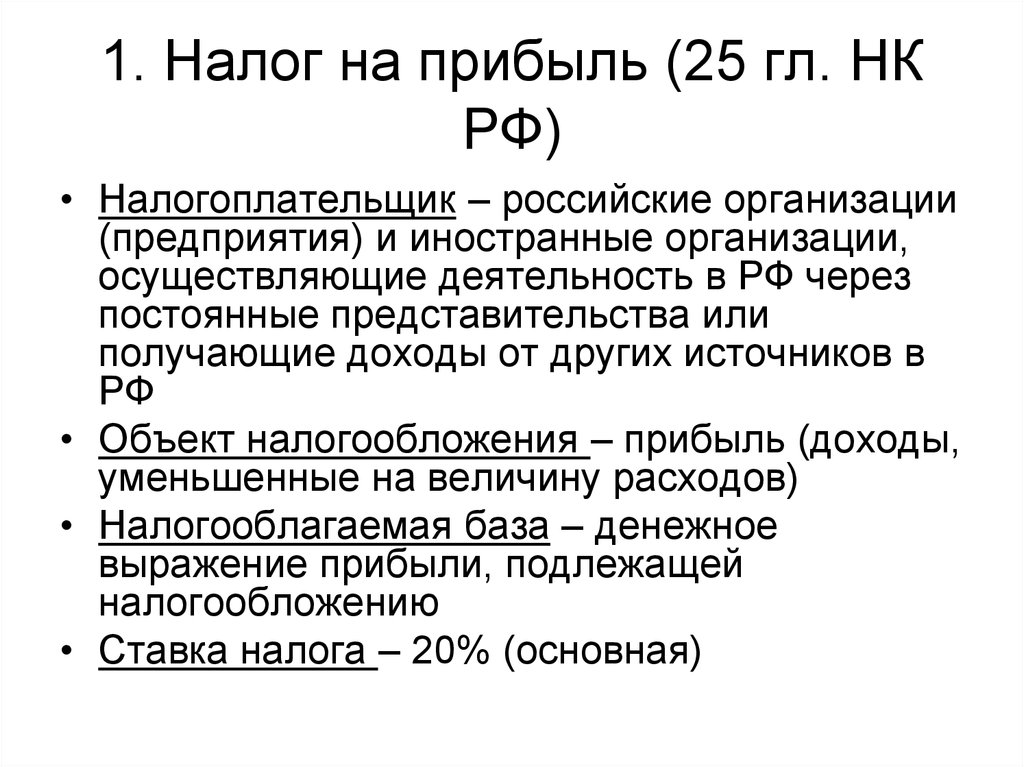

«Налоговые ставки по налогу на прибыль организаций» (Материал подготовлен специалистами КонсультантПлюс) \ КонсультантПлюс

- Главная

- Документы

НАЛОГОВЫЕ СТАВКИ ПО НАЛОГУ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

Общая налоговая ставка по налогу на прибыль организаций

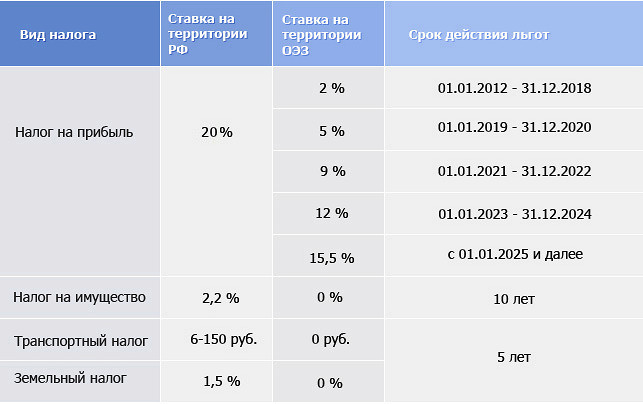

Специальные налоговые ставки по налогу на прибыль организаций

- Общая налоговая ставка по налогу на прибыль организаций

- с 01.01.2022 по настоящее время

- с 01.01.2020 по 31.12.2021

- с 01.01.2019 по 31.12.2019

- с 01.01.2018 по 31.12.2018

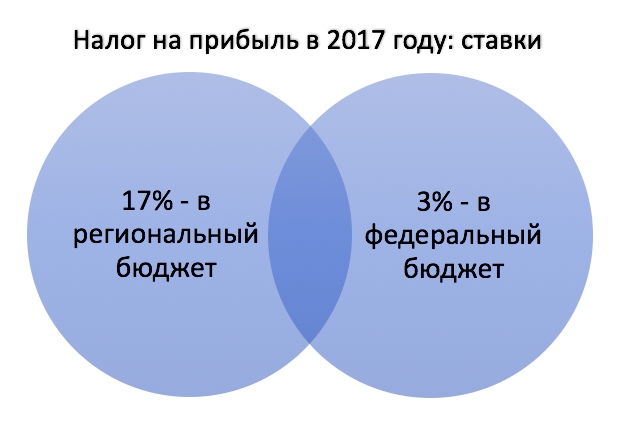

- с 01.01.2017 по 31.12.2017

- С 01.01.2016 по 31.12.2016

- с 01.01.2015 по 31.12.2015

- с 01.01.2014 по 31.12.2014

- с 01.01.2012 по 31.12.2013

- с 01.01.2009 по 31.12.2011

- с 01.01.2005 по 31.12.2008

- с 01.01.2004 по 31.12.2004

- с 01.01.2003 по 31.12.2003

- с 01.01.2002 по 31.12.2002

- Специальные налоговые ставки по налогу на прибыль организаций

- 1.

Налоговая ставка, установленная для обложения налоговой базы, определяемой организациями, осуществляющими образовательную и (или) медицинскую деятельность (за исключением налоговой базы, налоговые ставки по которой установлены п. 3 и п. 4 ст. 284 НК РФ)

Налоговая ставка, установленная для обложения налоговой базы, определяемой организациями, осуществляющими образовательную и (или) медицинскую деятельность (за исключением налоговой базы, налоговые ставки по которой установлены п. 3 и п. 4 ст. 284 НК РФ) - 2. Налоговая ставка, установленная для обложения налоговой базы, определяемой организациями — резидентами особой экономической зоны, организациями — резидентами технико-внедренческой особой экономической зоны, а также организациями — резидентами туристско-рекреационных особых экономических зон, объединенных решением Правительства РФ в кластер

- Организации — резиденты ОЗС

- Организации — резиденты технико-внедренческой ОЭЗ

- Организации — резиденты туристско-рекреационных ОЭЗ

- 3. Налоговая ставка, установленная для обложения налоговой базы, определяемой организациями, включенными в единый реестр резидентов Особой экономической зоны в Калининградской области, от реализации инвестиционного проекта в соответствии с Федеральным законом от 10. 01.2006 N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»

- 4. Налоговая ставка, установленная для сельскохозяйственных товаропроизводителей, отвечающих критериям, предусмотренным п. 2 ст. 346.2 НК РФ, и рыбохозяйственных организаций, отвечающих критериям, предусмотренным пп. 1 или пп. 1.1 п. 2.1 ст. 346.2 НК РФ

- 5. Налоговая ставка, установленная для налогоплательщиков, указанных в п. 1 ст. 275.2 НК РФ: — организациями, владеющими лицензиями на пользование участком недр, в границах которого расположено новое морское месторождение углеводородного сырья либо в границах которого предполагается осуществлять поиск, оценку и (или) разведку нового морского месторождения углеводородного сырья; — операторами нового морского месторождения углеводородного сырья.

- 6. Налоговая ставка, установленная для организаций — участников региональных инвестиционных проектов

- 7. Налоговая ставка, установленная для организаций — участников региональных инвестиционных проектов, указанных в пп. 2 п. 1 ст. 25.9 НК РФ

- 8. Налоговая ставка установленная к налоговой базе, определяемой налогоплательщиками — контролирующими лицами по доходам в виде прибыли контролируемых ими иностранных компаний

- 9. Для организаций — участников свободной экономической зоны (СЭЗ)

- 10. Для организаций, получивших статус резидента территории опережающего развития, статус резидента свободного порта Владивосток либо статус резидента Арктической зоны РФ

- 11. Налоговые ставки установленные для организаций, владеющих лицензиями на пользование участками недр, указанными в пп. 5 п. 1 ст. 333.45 НК РФ (расположенных полностью или частично севернее 70 градуса северной широты полностью в границах Красноярского края, Республики Саха (Якутия), Чукотского автономного округа) и исчисляющих НДД в отношении углеводородного сырья, добытого на таких участках недр

- 12. Налоговые ставки установленные для налогоплательщиков, осуществляющих деятельность по производству сжиженного природного газа и (или) по переработке углеводородного сырья в товары, являющиеся продукцией нефтехимии, на новых производственных мощностях

- 13. Налоговые ставки установленные для организаций, осуществляющих социальное обслуживание граждан

- 14. Налоговые ставки установленные для организаций, которые в соответствии с Федеральным законом от 31.05.1999 N 104-ФЗ «Об Особой экономической зоне в Магаданской области» приобрели статус участника Особой экономической зоны в Магаданской области по 31.12.2015 г. Включительно

- 15. Налоговые ставки установленные для организаций, осуществляющих туристско-рекреационную деятельность на территории Дальневосточного федерального округа

- 16. Налоговые ставки установленные для организаций, которым присвоен статус регионального оператора по обращению с твердыми коммунальными отходами в соответствии с Федеральным законом от 24.06.1998 N 89-ФЗ «Об отходах производства и потребления»

- 17. Налоговые ставки установленные для музеев, театров, библиотек, учредителями которых являются субъекты РФ или муниципальные образования, домами и дворцами культуры, клубами, учредителями которых являются муниципальные образования (за исключением указанных домов и дворцов культуры, клубов, располагающихся в городах, районных центрах (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселках городского типа)

- 18. Налоговые ставки установленные для налогоплательщиков — участников специальных инвестиционных контрактов, если другой стороной этого контракта является РФ

- 19. Налоговые ставки установленные для российских организаций, осуществляющих деятельность в области информационных технологий, начиная с налогового периода получения документа о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий

- 20. Налоговые ставки установленные для российских организаций, включенных в реестр организаций, осуществляющих деятельность в сфере радиоэлектронной промышленности, формирование и ведение которого осуществляются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного и оборонно-промышленного комплексов

- 21. Налоговые ставки установленные для организаций, которые осуществляют деятельность по производству сжиженного природного газа и до 31. 12.2022 включительно осуществили экспорт хотя бы одной партии сжиженного природного газа на основании лицензии на осуществление исключительного права на экспорт газа

- 22. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство

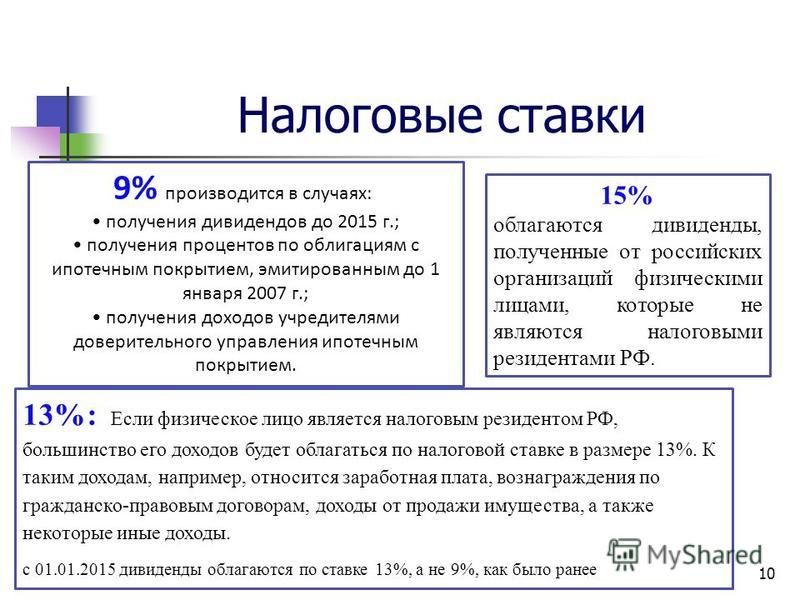

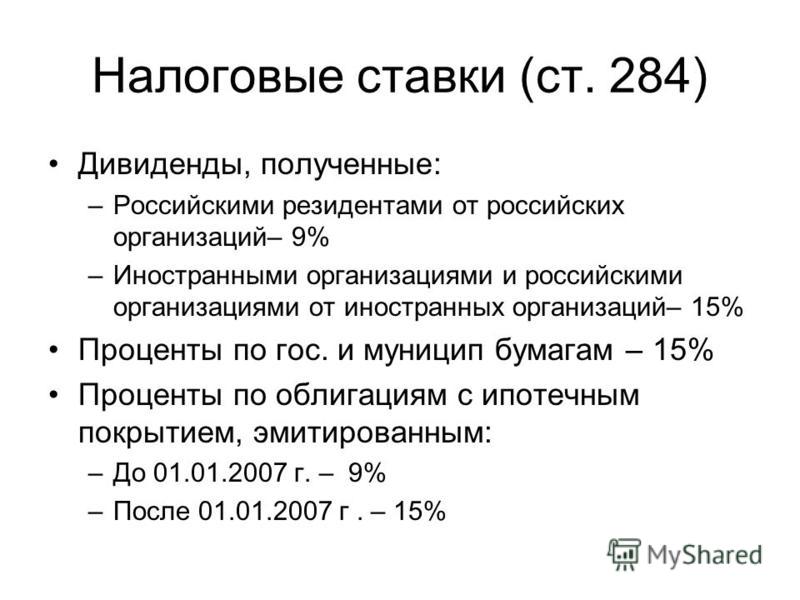

- 23. Налоговые ставки, применяемые к налоговой базе, определяемой по доходам, полученным в виде дивидендов

- 23.1. Налоговые ставки по доходам, полученным российскими организациями от российских и иностранных организаций

- 23.2. Налоговые ставки по доходам, полученным международной холдинговой компанией

- 23.3. Налоговые ставки по доходам, полученным иностранными лицами от международных холдинговых компаний

- 23.4. Налоговые ставки по доходам, полученным российскими организациями от российских и иностранных организаций, не указанных в пп. 1 п. 3 ст. 284 НК РФ, а также по акциям, права на которые удостоверены депозитарными расписками

- 23. 5. Налоговые ставки по доходам, полученным иностранными организациями от российских организаций, а также от участия в капитале организации в иной форме

- 23.6. Налоговые ставки по доходам, полученным иностранной организацией, признаваемой налоговым резидентом РФ в порядке, установленном п. 8 ст. 246.2 НК РФ

- 23.7. Налоговые ставки по доходам, полученным организациями, являющимися налоговыми резидентами РФ

- Письма ФНС России

- 24. Налоговые ставки, применяемые к налоговой базе, определяемой по операциям с отдельными видами долговых обязательств

- 24.1. Налоговые ставки по пп. 1 п. 4 ст. 284 НК РФ

- 24.2. Налоговые ставки по пп. 2 п. 4 ст. 284 НК РФ

- 24.3. Налоговые ставки по пп. 3 п. 4 ст. 284 НК РФ

- 24. 4. Налоговые ставки по пп. 4 п. 4 ст. 284 НК РФ

- 24.5. Налоговые ставки по пп. 5 п. 4 ст. 284 НК РФ

- 25. Налоговая ставка, установленная для обложения налоговой базы, определяемой по доходам от операций по реализации или иного выбытия (в т. ч. погашения) долей участия в уставном капитале российских и (или) иностранных организаций, а также акций российских организаций

- 26. Налоговая ставка, установленная для обложения доходов по ценным бумагам, выпущенным российскими организациями, выплачиваемых лицам, информация о которых не была предоставлена налоговому агенту в соответствии с требованиями ст. 310.1 НК РФ

- 27. Налоговая ставка, установленная для обложения доходов, полученных от международной холдинговой компании при использовании ею прав на объекты интеллектуальной собственности

- 28. Налоговая ставка, установленная для обложения доходов, полученных международной холдинговой компанией в виде доходов от предоставления ею прав на объекты интеллектуальной собственности

- 29. Налоговая ставка, установленная для обложения доходов, полученных российскими организациями — обладателями цифровых финансовых активов

- 30. Налоговая ставка, установленная для обложения доходов, полученных иностранными организациями — обладателями цифровых финансовых активов

- 31. Налоговая ставка, установленная для обложения прибыли, полученной Центральным банком Российской Федерации (Банком России)

- 32. Налоговая ставка, установленная для обложения прибыли, полученной организацией, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» либо участника проекта в соответствии с Федеральным законом от 29.07.2017 N 216-ФЗ «Об инновационных научно-технологических центрах»

- 33. Налоговая ставка, установленная по доходам, полученным организациями — обладателями цифровых финансовых активов в случае, если решением о выпуске таких цифровых финансовых активов предусмотрена выплата дохода в сумме, равной сумме дивидендов, полученных лицом, выпустившим такие цифровые финансовые активы

01.2006 N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации»

01.2006 N 16-ФЗ «Об Особой экономической зоне в Калининградской области и о внесении изменений в некоторые законодательные акты Российской Федерации» 2 п. 1 ст. 25.9 НК РФ

2 п. 1 ст. 25.9 НК РФ Налоговые ставки установленные для организаций, осуществляющих социальное обслуживание граждан

Налоговые ставки установленные для организаций, осуществляющих социальное обслуживание граждан Налоговые ставки установленные для налогоплательщиков — участников специальных инвестиционных контрактов, если другой стороной этого контракта является РФ

Налоговые ставки установленные для налогоплательщиков — участников специальных инвестиционных контрактов, если другой стороной этого контракта является РФ 12.2022 включительно осуществили экспорт хотя бы одной партии сжиженного природного газа на основании лицензии на осуществление исключительного права на экспорт газа

12.2022 включительно осуществили экспорт хотя бы одной партии сжиженного природного газа на основании лицензии на осуществление исключительного права на экспорт газа 5. Налоговые ставки по доходам, полученным иностранными организациями от российских организаций, а также от участия в капитале организации в иной форме

5. Налоговые ставки по доходам, полученным иностранными организациями от российских организаций, а также от участия в капитале организации в иной форме ч. погашения) долей участия в уставном капитале российских и (или) иностранных организаций, а также акций российских организаций

ч. погашения) долей участия в уставном капитале российских и (или) иностранных организаций, а также акций российских организаций Налоговая ставка, установленная для обложения прибыли, полученной Центральным банком Российской Федерации (Банком России)

Налоговая ставка, установленная для обложения прибыли, полученной Центральным банком Российской Федерации (Банком России)Общая налоговая ставка по налогу на прибыль организаций

Налог на прибыль предприятий — China Window / Окно в Китай

Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по центральным налогам. |

Взимание налога на прибыль предприятий в КНР в настоящее время регулируется Законом КНР «О налоге на прибыль предприятий» от 29.12.2018 и Нормами и правилами применения Закона КНР «О налоге на прибыль предприятий» от 06.12.2007.

В соответствии с Законом «О налоге на прибыль предприятий» плательщиками налога являются предприятия и иные организации, получающие доход на территории КНР.

Налог на прибыль предприятий в КНР до 2008 г

До 1 января 2008 года в КНР параллельно существовали две системы налогообложения налогом на прибыль предприятий. Китайские предприятия выплачивали налог на прибыль в соответствии с Временными нормами и правилами КНР «О налоге на прибыль предприятий» в размере 33%. Для предприятий с иностранным капиталом (совместные паевые предприятия, совместные контрактные предприятия, предприятия с 100% иностранным капиталом, иностранные предприятия и представительства иностранных предприятий) был отдельно установлен налог на прибыль предприятий с иностранным капиталом и иностранных предприятий.

Ставка налога на прибыль предприятий с иностранным капиталом также составляла 33%, однако для привлечения иностранных инвестиций Китай предоставлял значительные налоговые льготы для инвесторов. Предприятия с иностранным капиталом могли уплачивать налог по 15% или 24% ставке при регистрации в особых экономических зонах и получить налоговые каникулы (освобождение от налога на прибыль в течение 2 лет + выплата налога по ставке в размере 50% от обычной в течение следующих 3 лет). Фактически большинство предприятий с иностранным капиталом с точки зрения налога на прибыль имели преимущество перед китайскими предприятиями.

После вступления в ВТО Китай принял обязательство по предоставлению предприятиям с иностранным капиталом национального режима, в результате чего был принят новый закон о налоге на прибыль предприятий, уравнявший налоговое бремя предприятий с китайским и иностранным капиталом и ликвидировавший ранее действовавшие льготы для иностранных инвесторов. В результате с вступлением нового закона в силу Китай перешел от территориального принципа налогообложения, когда играло значительную роль место регистрации предприятия, к отраслевому принципу, в соответствии с которым предприятие может получить льготы в отношении налога на прибыль в зависимости от отраслевой принадлежности.

Предприятия подразделяются на предприятия-резиденты и предприятия-нерезиденты. Предприятиями-резидентами считаются предприятия, зарегистрированные на территории КНР, либо предприятия, место эффективного управления которых находится на территории КНР.

Предприятия-резиденты должны выплачивать налог на прибыль, источники которой находятся на территории КНР или за рубежом. Предприятия-нерезиденты должны выплачивать налог на прибыль, полученную структурами (местами ведения хозяйственной деятельности) от источников, находящихся на территории КНР, а также прибыль, возникшую за пределами КНР, но фактически связанную с деятельностью данных структур на территории КНР.

Налогооблагаемый доход предприятий включает:

- Доход от продаж.

- Доход от предоставления услуг

- Доход от передачи имущества.

- Доходы от капиталовложений в акционерный капитал.

- Доход по процентам.

- Доход от сдачи в аренду.

- Доход от авторских прав и лицензий.

- Доход от пожертвований и дарения.

- Иные виды дохода.

При расчете налогооблагаемой суммы от налогооблагаемого дохода предприятия вычитаются:

- Себестоимость по ведению деятельности, включая:

а) себестоимость осуществления хозяйственной деятельности;

б) дополнительные издержки и платежи;

в) расходы на рекламу – не более 15% от ежегодного дохода;

г) представительские расходы – 60% понесенных расходов, но не более 0,5% от ежегодного дохода. - Расходы на сотрудников (разумные расходы на выплату заработной платы, социальные налоги, социальные расходы)

- Налоги и сборы (за исключением налога на прибыль предприятий).

- Убытки и ущерб, потеря и повреждения.

- Некоторые иные расходы (например, расходы на благотворительность, осуществленные в соответствии с Законом КНР «О благотворительности», в размере не более 12% от годовой прибыли предприятия).

Ставка налога на прибыль

В отличие от ранее действовавшего законодательства, новый закон предусматривает единую ставку налога для предприятий с иностранным капиталом и собственно китайских предприятий. Ставка налога составляет 25%. Также предусмотрена сниженная ставка налога на прибыль для малых малорентабельных предприятий и предприятий новых и высоких технологий.

Ставка налога составляет 25%. Также предусмотрена сниженная ставка налога на прибыль для малых малорентабельных предприятий и предприятий новых и высоких технологий.

Для малых малорентабельных предприятий действует сниженная ставка налога на прибыль предприятий в размере 20%. Для предприятий новых и высоких технологий действует сниженная ставка налога на прибыль в размере 15%.

Малые малорентабельные предприятия

В соответствии с Нормами и правилами применения Закона КНР «О налоге на прибыль» малые малорентабельные предприятия должны соответствовать следующим требованиям:

- Промышленные предприятия: ежегодная сумма налогооблагаемой прибыли не должна превышать 300 000 юаней жэньминьби; максимальное количество рабочих и служащих – 100 человек; общая стоимость активов не должна превышать 30 000 000 юаней жэньминьби.

- Иные предприятия: ежегодная сумма налогооблагаемой прибыли не должна превышать 300 000 юаней жэньминьби; максимальное количество рабочих и служащих – 80 человек; общая стоимость активов не должна превышать 10 000 000 юаней жэньминьби.

Кроме того, к малым малорентабельным предприятиям могут относиться только предприятия, ведущие деятельность в разрешенных и поощряемых государством сферах деятельности.

Предприятия новых и высоких технологий

В соответствии с Нормами и правилами применения Закона КНР «О налоге на прибыль» предприятиями новых и высоких технологий считаются предприятия, соответствующие следующим условиям:

- Продукция (услуги) предприятия отнесены государством к новым и высоким технологиям (список установлен документом «Область новых и высоких технологий, поддерживаемых государством»).

- Отношение расходов на разработку и внедрение (R&D) к общей сумме дохода предприятия от продаж не ниже установленной государством нормы.

- Доля доходов от продукции (услуг) предприятия в общей сумме доходов предприятия не ниже установленной государством нормы.

- Численность научно-технического персонала в общем количестве рабочих и служащих не ниже установленной государством нормы.

При этом основные права интеллектуальной собственности на разрабатываемую продукцию (услуги) должны принадлежать непосредственно предприятию.

Налоговые льготы

В период с 1 января 2019 г. по 31 декабря 2021 г. действуют специальные налоговые льготы:

В отношении малых малорентабельных предприятий, чья совокупная годовая прибыль не превышает 1 000 000 юаней жэньминьби, налоговая ставка к уплате составляет 20%, а за базу при расчете налога на прибыль берется только 25% налогооблагаемой прибыли. Эффективная налоговая ставка к уплате составляет 5%;

В отношении малых малорентабельных предприятий, чья совокупная годовая прибыль превышающей 1 000 000 юаней жэньминьби, но не превышающей 3 000 000 юаней жэньминьби, налоговая ставка к уплате составляет 20%, а за базу при расчете налога на прибыль берется только 50% налогооблагаемой прибыли. Эффективная налоговая ставка к уплате составляет 10%.

Место и сроки уплаты налога

Местом уплаты налога является место регистрация предприятия в соответствии с действующими положениями. В случае если место регистрации предприятия расположено за рубежом, местом уплаты налога является место эффективного управления.

В случае если место регистрации предприятия расположено за рубежом, местом уплаты налога является место эффективного управления.

Окончательная сумма налога на прибыль предприятий рассчитывается на годовой основе, а предварительные (авансовые налоговые платежи) осуществляются ежемесячно или ежеквартально на основании суммы фактически полученной прибыли в течение данного периода. В случае возникновения трудностей с расчетом суммы допускается предварительная выплаты суммы за аналогичный период предыдущего года или по иной методике, признаваемой налоговым органом.

Предварительные ежемесячные (ежеквартальные) платежи по налогу на прибыль предприятий должны производиться в течение 15 дней после окончания каждого месяца (квартала). Окончательный расчет налога за год и подача ежегодной налоговой декларации по налогу на прибыль предприятий производится в течение 5 месяцев после окончания налогового года с возвращением излишне уплаченных налоговых платежей либо возмещением недоплаты.

Удержание налога на прибыль у источника выплаты

В соответствии с положениями Закона КНР «О налоге на прибыль предприятий» предприятия-нерезиденты, не создавшие на территории КНР структуры (места ведения хозяйственной деятельности), либо создавшие такие структуры, но полученная предприятием прибыль не имеет фактической связи с деятельностью данных структур, должны уплачивать налог на прибыль предприятий с прибыли, источник которой находится на территории КНР. Таким образом, прибыль предприятий-нерезидентов, не имеющих постоянного представительства на территории КНР, подлежит обложению налогом на прибыль предприятий у источника дохода.

Удержание и выплата налога на прибыль осуществляется налоговым агентом.

Базовая ставка налога у источника доходов, предусмотренная Законом КНР «О налоге на прибыль предприятий», составляет 20%, однако в соответствии с положениями того же закона, допускается снижение или освобождение прибыли предприятий-нерезидентов от налога у источника доходов, а в соответствии с Нормами и правилами применения Закона КНР «О налоге на прибыль предприятий», к такой прибыли применяется сниженная ставка в размере 10% от налогооблагаемой прибыли.

Ставки подоходного налога штата: что это такое и как они работают

Вы — наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Подоходный налог штата обычно работает одним из трех способов: прогрессивный налог, фиксированный налог или полное отсутствие налога..jpg)

By

Сабрина Пэрис

Сабрина Пэрис

Специалист по управлению контентом | Налоги, инвестиции

Сабрина Пэрис — специалист по управлению контентом в команде по налогам и инвестициям. Ее предыдущий опыт включает пять лет работы менеджером проектов, редактором и помощником редактора в академических и учебных изданиях. Она написала несколько научно-популярных книг для молодежи на такие темы, как психическое здоровье и социальная справедливость. Она живет в Бруклине, Нью-Йорк.

Подробнее

и

Тина Орем

Тина Орем

Старший писатель/пресс-секретарь | Малый бизнес, налоги

Тина Орем покрывает малый бизнес и налоги в NerdWallet. Она была финансовым писателем и редактором более 15 лет, и у нее есть степень в области финансов, а также степень магистра журналистики и степень магистра делового администрирования. Ранее она была финансовым аналитиком и финансовым директором нескольких государственных и частных компаний. Работы Тины появились в различных местных и национальных СМИ.

Ранее она была финансовым аналитиком и финансовым директором нескольких государственных и частных компаний. Работы Тины появились в различных местных и национальных СМИ.

Узнайте больше

, под редакцией Криса Хатчисона

Крис Хатчисон

Редактор назначения

Крис Хатчисон помог построить содержимое Nerdwallet. банковское дело и инвестиции, а также контроль за налоговым покрытием. Сейчас он возглавляет команду, изучающую новые рынки. До прихода в NerdWallet он был редактором и программистом в ESPN и редактором текстов в San Jose Mercury News.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Ставкам подоходного налога штата уделяется относительно мало внимания по сравнению с федеральными подоходными налогами, но они все же могут сильно ударить по вашему кошельку. Размер зависит от суммы, которую вы зарабатываете, а также от того, где вы живете и работаете. Вот как это работает, и список штатов без подоходного налога.

Что такое подоходный налог штата?

Подоходный налог штата — это налог на доход, полученный в этом штате. Он похож на федеральный подоходный налог, но подоходный налог штата обычно финансирует бюджет штатов, а не федеральное правительство.

Как действуют ставки подоходного налога штата

В целом, штаты применяют один из трех подходов к налогообложению резидентов и/или работников:

Никакого подоходного налога.

Единый налог.

Это означает, что они облагают налогом весь доход или дивиденды и проценты только в некоторых случаях по одной и той же ставке.Прогрессивный налог. Это означает, что люди с более высокими налогооблагаемыми доходами платят подоходный налог штата по более высоким ставкам.

Это означает, что они облагают налогом весь доход или дивиденды и проценты только в некоторых случаях по одной и той же ставке.

Это означает, что они облагают налогом весь доход или дивиденды и проценты только в некоторых случаях по одной и той же ставке.Если, как и большинство людей, вы живете и работаете в одном и том же штате, вам, вероятно, потребуется подавать только одну налоговую декларацию штата каждый год. Но если вы переехали в другой штат в течение года, жили в одном штате, но работали в другом или, скажем, имеете доходную арендуемую недвижимость в нескольких штатах, вам может потребоваться подать несколько документов. И потому, что в стоимость большинства пакетов налогового программного обеспечения входит подготовка и подача документов только для одного штата. Подача нескольких налоговых деклараций штата часто означает дополнительную оплату.

Налоговое планирование стало проще

Избавьтесь от стресса во время налогового сезона. Найдите самый разумный способ платить налоги с помощью Harness Tax.

Найдите самый разумный способ платить налоги с помощью Harness Tax.

Visit Harness Tax

Штаты без подоходного налога

Восемь штатов не взимают подоходный налог: Аляска, Флорида, Невада, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг. В Нью-Гэмпшире действует налог в размере 5% только на дивиденды и проценты.

Мысль о том, что вам не нужно платить подоходный налог штата, может вызвать у вас желание бросить все в U-Haul и отправиться в Даллас, но налоги на имущество, налоги с продаж или другие налоги и сборы в этих штатах могут быть выше.

Штаты с единой ставкой подоходного налога

Десять штатов стараются упростить ситуацию, применяя одинаковую ставку налога к большей части доходов. Конечно, то, что считается «доходом», зависит от штата. В Нью-Гэмпшире, например, регулярный доход, как правило, не облагается налогом штата, но фиксированная ставка налога применяется к дивидендам и процентным доходам. И некоторые штаты применяют свои налоговые ставки к налогооблагаемому доходу, в то время как другие используют скорректированный валовой доход.

И некоторые штаты применяют свои налоговые ставки к налогооблагаемому доходу, в то время как другие используют скорректированный валовой доход.

Colorado | |

Illinois | |

Indiana | |

Kentucky | |

Massachusetts | |

Michigan | |

Нью-Хэмпшир* | |

Северная Каролина | |

Пенсильвания | |

* О дивидендах и процентных доходах только | |

штаты с прогрессивными налогами. Они облагают налогом более высокие уровни дохода по более высоким ставкам подоходного налога штата.

Ставки подоходного налога штата, как правило, ниже ставок федерального налога. Многие варьируются от 1% до 10%. В некоторых штатах налог составляет всего 0% с первых нескольких тысяч долларов дохода.

Штаты с высокими налогами составляют около 13%, и это часто помимо налогов на имущество, налогов с продаж, налогов на коммунальные услуги, налогов на топливо и всего, что налогоплательщик должен отправить федеральному правительству.

В таблице ниже показано количество налоговых категорий в штатах (плюс округ Колумбия) с прогрессивной системой налогообложения. Обратите внимание, что суммы в долларах в скобках дохода относятся к одиночным заявителям; во многих штатах группы доходов удваиваются для совместного дохода. Как и в случае с федеральными доходами, сумма, которую вы будете платить своему штату, также зависит от вашего семейного положения, наличия у вас иждивенцев и того, имеете ли вы право на налоговые вычеты и льготы.

2022 state tax rates

For taxes filed in 2023.

Tax rates | # of brackets | Lowest and highest tax bracket (income) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Alabama | $500-$3,001 | |||||||||||

Arizona | 2.55%-2.98% | $28,653-$57,306 | ||||||||||

Arkansas | 2.0%-5.5% | $4,300-$8,501 | ||||||||||

California | 1%-12.3% | $10,099-$677,276 | ||||||||||

Connecticut | 3% -6,99% | $ 10 000-500 0009 | ||||||||||

| 7 | ||||||||||||

9000 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%. 0110 0110 | $2,000-$60,001 | |||||||||||

District of Columbia | 4%-9.75% | $10,000-$1,000,000 | ||||||||||

Georgia | 1%-5.75% | $750-$7,001 | ||||||||||

Hawaii | 1.4%-11% | $2,400-$200,000 | ||||||||||

1.125%-6.5% | $1,568-$7,939 | |||||||||||

0.33%-8.53% | $1,743-$78,435 | |||||||||||

Kansas | 3.1%-5.7% | $15,000 -$30,000 | ||||||||||

Louisiana | 1.85%-4.25% | $12,500-$50,001 | ||||||||||

5.8%-7.15% | $23,000-$54,450 | |||||||||||

Maryland | 2%-5. | $1,000-$250,000 | ||||||||||

Minnesota | 5.35%-9.85% | $28,080-$171,221 | ||||||||||

Mississippi | $5,000-$10,001 | |||||||||||

Missouri | 1.5%-5.3% | $1,121-$8,968 | ||||||||||

Montana | 1%-6.75% | $2,900-$17,400 | ||||||||||

Nebraska | 2.46%-6.84% | $3,340-$32,210 | ||||||||||

New Jersey | 1.4%-10.75% | $20,000-$1,000,000 | ||||||||||

New Mexico | 1.7%-5.9% | $5,500-$210,000 | ||||||||||

New York | 4%-10.9% | $8,500-$25,000,000 | ||||||||||

North Dakota | 1. | $41,775-$458,350 | ||||||||||

0%-3.99% | $25,000-$110,650 | |||||||||||

Oklahoma | 0.25%-4.75% | $1,000-$7,200 | ||||||||||

Oregon | 4.75%-9.9% | $3,750-$125,000 | ||||||||||

Род-Айленд | 3,75% -5,99% | $ 68,200-155,050 | ||||||||||

Южная Каролина | $ 3,110110110 | 9 | 9 | $ 3,110110110 | 9 | .0006 | ||||||

Vermont | 3.35%-8.75% | $42,150-$213,150 | ||||||||||

Virginia | 2%-5.75% | $3,000-$17,001 | ||||||||||

West Virginia | 3%-6. | $10,000-$60,000 | ||||||||||

Wisconsin | 3.54%-7.65% | $12 760-$280 950 | ||||||||||

Источник: Федерация налоговых администраторов. | ||||||||||||

75%

75% 1%-2.9%

1%-2.9% 5%

5%Чтобы узнать больше о том, как работают ставки подоходного налога штата, посетите веб-сайт Департамента налогообложения и доходов вашего штата или Федерации налоговых администраторов.

Налоговые категории за прошлые годы

Любопытно, как изменились с годами шкалы и ставки подоходного налога штата? Оглянитесь назад.

2021 tax rates

Tax rates | # of brackets | Lowest and Highest Tax Bracket Starting Points (Income) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Alabama | $500-$3,001 | ||||||||||||

Arizona | 2. | $27,272-$163,633 | |||||||||||

Arkansas | 2.0%-5.9% | $4,000-$79,300 | |||||||||||

California | 1%-13.3% | $8,932-$599,012 | |||||||||||

Connecticut | 3% -6,99% | $ 10 000-500 000 | |||||||||||

Delaware | 0% -6,6% | 110 | 0% -6,6% | 110 | 0% -6,6% | 110 | 0% -6,6% | 110 | 0% -6,6% | 110 | 0% -6,6% | 110 | .0110 |

District of Columbia | 4%-8.95% | $10,000-$1,000,000 | |||||||||||

Georgia | 1%-5.75% | $750-$7,001 | |||||||||||

Hawaii | 1,4% -11% | $ 2 400-200000 | |||||||||||

1. | |||||||||||||

,125% -6,925% | |||||||||||||

,125% -6,925% | |||||||||||||

,125% -6,925% | |||||||||||||

,125% -6,925% | |||||||||||||

| .0006 | |||||||||||||

0.33%-8.53% | $1,676-$75,420 | ||||||||||||

Kansas | 3.1%-5.7% | $15,000-$30,000 | |||||||||||

Louisiana | $ 12 500- 50 001 | ||||||||||||

5,8%.0006 | 2%-5.75% | $1,000-$250,000 | |||||||||||

Minnesota | 5.35%-9.85% | $27,230-$166,041 | |||||||||||

Mississippi | $5,000-$10,001 | ||||||||||||

Missouri | 1.5%-5.4% | $1,088-$8,704 | |||||||||||

Montana | 1%-6. | $3,100-$18,800 | |||||||||||

Nebraska | 2.46%-6.84% | $3,340-$32,210 | |||||||||||

New Jersey | 1.4%-10.75% | $20,000-$1,000,000 | |||||||||||

New Mexico | 1.7%-5.9% | $5,500-$210,000 | |||||||||||

New York | 4%-8.82% | $8,500-$1,077,550 | |||||||||||

North Dakota | 1.1%-2.9% | $40,525-$445,000 | |||||||||||

0%-4.797% | $22,150-$221,300 | ||||||||||||

Oklahoma | 0.5%-5% | $1,000-$7,200 | |||||||||||

Oregon | 4.75%-9.9% | $3,650-$125,000 | |||||||||||

Rhode Island | 3. | $66,200-$150,550 | |||||||||||

South Carolina | $3,110-$15,560 | ||||||||||||

Vermont | 3.35%-8.75% | $40,350-$204,000 | |||||||||||

Virginia | 2%-5.75% | $3,000-$17,001 | |||||||||||

West Virginia | 3%-6.5% | $10,000-$60,000 | |||||||||||

Wisconsin | 3.54%-7.65% | $12,120-$266,930 | |||||||||||

Source: Federation of Tax Administrators | |||||||||||||

59%-8%

59%-8% 125% -6,9255555509

125% -6,9255555509 9%

9% 75%-5.99%

75%-5.99%

Акция: пользователи NerdWallet получают 25% скидку на федеральные и государственные расходы на регистрацию. | |

| |

Акция: Пользователи NerdWallet могут сэкономить до 15 долларов на TurboTax. | |

Акция: пользователи NerdWallet получают 30% скидку на федеральные расходы на регистрацию. Используйте код NERD30. |

Об авторах: Сабрина Пэрис — специалист по управлению контентом в NerdWallet. Подробнее

Тина Орем — специалист NerdWallet по налогам и малому бизнесу. Ее работы появлялись в различных местных и национальных изданиях. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

Вот где американцы будут платить меньше государственных налогов в 2023 году

Си-Эн-Эн —

cms.cnn.com/_components/paragraph/instances/paragraph_2E4F7529-448D-B319-9619-79C0DCD1EF23@published» data-editable=»text» data-component-name=»paragraph»>

Штаты начинают 2023 год с множества налоговых изменений для своих жителей и предприятий.

cms.cnn.com/_components/paragraph/instances/paragraph_2E4F7529-448D-B319-9619-79C0DCD1EF23@published» data-editable=»text» data-component-name=»paragraph»>

Штаты начинают 2023 год с множества налоговых изменений для своих жителей и предприятий.По данным правого Налогового фонда, около 38 штатов внесли примечательные изменения — в основном чистые налоговые льготы — вступающие в силу 1 января. Они снизили ставки индивидуального и корпоративного подоходного налога, освободили больше продуктов от налога с продаж и уменьшили сумму пенсионного или военного пенсионного дохода, подлежащего налогообложению.

«Мы наблюдаем кульминацию двух лет существенного снижения налогов по всей стране в ответ на исторически высокие доходы и желание штатов оставаться конкурентоспособными в гораздо более мобильной среде», — сказал Джаред Валчак, вице-президент фонда по государственным проектам. .

.

Штаты извлекли выгоду из устойчивого экономического роста и федеральных фондов помощи Covid-19, поступающих к ним, их жителям и их предприятиям. Это привело к увеличению поступлений от подоходного налога и налога с продаж и оставило во многих штатах большие излишки. Некоторые штаты осыпают жителей этой щедростью с помощью разовых мер, таких как налоговые льготы или отпуска, в то время как другие приняли постоянные налоговые льготы.

Тем не менее, несколько штатов увеличили некоторые сборы, в том числе на бензин, электромобили и рекреационную марихуану, на 2023 год. Один штат, Массачусетс, добавил налог на миллионеров.

И хотя штаты накопили значительные средства на черный день, чтобы смягчить последствия экономического спада, некоторые из них могут почувствовать себя ущемленными, если их доходы сократятся.

«Штаты, которые снизили свои налоговые ставки, столкнутся с более серьезным сокращением этого (дохода) роста, чем другие штаты», — сказала Эмили Мандель, экономист агентства Moody’s Analytics.

Налоги на доходы физических лиц: Десять штатов, включая Аризону, Айдахо, Индиану, Айову, Кентукки, Миссисипи, Миссури, Небраску, Нью-Йорк и Северную Каролину, снизили ставки налога на доходы физических лиц на 2023 год, по данным Налогового фонда. Нью-Гэмпшир понизил ставку только по процентным доходам и дивидендам.

Аризона, Айдахо и Миссисипи перешли на фиксированные налоги с дифференцированных ставок. Аризона ввела ставку 2,5% на год раньше, чем ожидалось. Айдахо перешел на фиксированную ставку 5,8% по сравнению с прежней предельной ставкой в 6%.

А штат Миссисипи ввел фиксированную ставку налога в размере 5%. Единая ставка будет снижена до 4% в 2026 году.

Пять штатов — Алабама, Делавэр, Айова, Род-Айленд и Небраска — освободили часть или все пенсионные доходы жителей или военные пенсии. Айова и Небраска также снизили налоги на наследство.

Корпоративный подоходный налог: По данным Налогового фонда, в этом году четыре штата снизили ставки корпоративного подоходного налога: Арканзас, Небраска, Нью-Гемпшир и Пенсильвания.

В Пенсильвании этот показатель снизился с 9,99% до 8,99%, что является одним из самых высоких показателей в стране. В 2031 году планируется поэтапное снижение до 4,99%.

Между тем, Оклахома стала первым штатом, который принял постоянную меру, позволяющую компаниям вычитать полную стоимость определенных бизнес-инвестиций в машины и оборудование в первый год. Планируется, что в этом году федеральная надбавка к амортизации начнет постепенно сокращаться в связи с положением республиканского пакета налоговых льгот 2017 года.

Налоги с продаж: Вирджиния теперь освобождает продукты от налога с продаж штата, в то время как Канзас начал снижать налог с продаж на продукты, который будет отменен в 2025 году, по данным Налогового фонда.

Колорадо и Айова больше не взимают налоги с продаж подгузников и товаров для менструации, в то время как Вирджиния освобождает от уплаты некоторых предметов личной гигиены, включая товары для менструаций.

Налоги и сборы с продаж: В Кентукки почти три десятка дополнительных услуг теперь облагаются налогом с продаж в размере 6%, по данным Государственного департамента доходов. Они включают в себя обучение в оздоровительном лагере, персональный фитнес, декорирование интерьера, ремонт одежды и украшений, дизайн и хостинг веб-сайтов, парковку, косметическую хирургию и модификацию тела, аренду помещений и мониторинг системы безопасности.

Государство также установило акцизный налог в размере 6% на услуги совместного использования автомобилей, проката автомобилей, лимузинов и такси. Кроме того, он ввел акцизный налог на распределение мощности электромобилей, а также плату за регистрацию и продление для владельцев электрических и гибридных транспортных средств.

По данным Департамента доходов штата, штат Колорадо ввел государственную пошлину в размере 10 центов за каждый переработанный бумажный пакет или одноразовый пластиковый пакет, который магазины предоставляют покупателям. После этого года магазины больше не смогут распространять полиэтиленовые пакеты.

Об авторе