Налоговая тайна: Сведения, составляющие налоговую тайну, могут стать общедоступными с согласия налогоплательщика | ФНС России

Актуальные изменения статьи 102 Налогового кодекса Российской Федера-ции «Налоговая тайна»

Бородынкина Юлия Директор департамента налогового консалтинга АКГ «БАЗИС»запись на встречу

26 Августа 2022

- Налоговая тайна

- должная осмотрительность

- добросовестность

Федеральным законом от 1 мая 2022 г. N 120-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» дополнен пункт 2.3 статьи 102 Налогового кодекса Российской Федерации «Налоговая тайна», позволяющий налоговым органам раскрывать сведения о налогоплательщике иному лицу при наличии Согласия.

С 1 августа 2022 года любой налогоплательщик имеет право при наличии Согласия от контрагента запросить сведения о последнем у налогового органа.

Стоит обратить особое внимание, что организация, выступающая в качестве контрагента, вправе сама выбирать полноту и состав раскрываемой информации. В состав раскрываемой информации необходимо включать сведения, характеризующие организацию как надежного контрагента. К таким сведениям могут относиться:

- данные об отсутствии разрывов;

- данные о наличии достаточно транспортного парка и основных средств, гарантирующих успешное выполнение заказов;

- данные об отсутствии существенной задолженности перед налоговым органом;

- данные о финансово-хозяйственной деятельности, демонстрирующие стабильную рентабельность;

- данные об уровне риска, который был присвоен программным комплексом АИС Налог-3, и прочие данные.

Не рекомендуется раскрывать конфиденциальные данные, такие как секреты производства, данные банковских выписок, данные о поставщиках и т. д.

Целью нововведений является увеличение прозрачности бизнеса. Налогоплательщики, опасаясь камеральных и выездных налоговых проверок, уже сейчас активно проводят мероприятия по проявлению должной осмотрительности путем запроса документов у контрагента, проверки через информационные ресурсы.

К минусам данной поправки можно отнести возникновение существенных ограничительных барьеров при участии налогоплательщиков, не готовых раскрывать налоговую тайну, в тендерах. Наиболее выигрышно будут смотреться участники, готовые предоставить соответствующее Согласие. Запрос в ФНС на предоставление сведений о контрагенте заполняется по форме КНД 1110070.

Таким образом, данная норма в конечном итоге может привести к тому, что фактически обязанность на предоставления подобного Согласия будет лежать в основе при заключении каждого договора при взаимоотношениях с банками и поставщиками/заказчиками. Предоставление сведений о контрагенте из налогового органа будет наиболее достоверной информацией, раскрывающей реальные показатели финансово-хозяйственной деятельности контрагента.

Предоставление сведений о контрагенте из налогового органа будет наиболее достоверной информацией, раскрывающей реальные показатели финансово-хозяйственной деятельности контрагента.

Обращаем внимание, что предоставление данного Согласия остается лишь правом налогоплательщика, а не его обязательством перед контрагентом, однако внесение данной поправки может снизить конкурентоспособность организаций, не готовых вести открытую и прозрачную финансово-хозяйственную деятельность, на рынке.

Эксперты АКГ «БАЗИС» рекомендуют налогоплательщикам перед заключением контрактов с поставщиками запросить Согласие контрагента на предоставление сведений, доступных налоговому органу. Крайне не рекомендуется вести деятельность с контрагентами, отказывающимися от предоставления данного Согласия, или с контрагентами, о которых не удалось получить достаточной информации, характеризующей как сущностные компании, способные выполнить заказ. Наличие достаточных сведений, подтверждающих реальность финансово-хозяйственной деятельности, снимет налоговые риски и поможет предотвратить возникновение каких-либо спорных ситуаций по договору.

Налоговая тайна как одно из правовых средств защиты экономических прав субъектов предпринимательской деятельности

А.А. Фатьянов

Категория «налоговая тайна» – сравнительно новая для отечественной юридической науки, она введена в законодательный и научный оборот частью первой Налогового кодекса Российской Федерации в 1998 г. Однако с доктринальной точки зрения данная совокупность норм не представляет чего-то особенного – это так называемая «вторичная» правовая система ограничения в доступе к информации, предназначенная для защиты сведений, принадлежащих иным субъектам, в данном случае – налогоплательщикам. В отличие от «первичных» систем, таких как государственная или коммерческая тайны, в рамках которых отнесение сведений к тайне и ограничение в доступе к ним осуществляется хотя и на основе законодательных критериев, но в конечном итоге по воле управомоченного субъекта, «вторичные» системы следует рассматривать в качестве императивной обязанности субъекта-потребителя информации, возникающей в силу исполнения им определенных служебных или профессиональных функций.

К таким системам в российском праве, в частности, относятся банковская, медицинская, журналистская тайны, тайна страхования и ряд других систем ограничения в доступе к информации.

К таким системам в российском праве, в частности, относятся банковская, медицинская, журналистская тайны, тайна страхования и ряд других систем ограничения в доступе к информации.Теория и практика формирования в правовом массиве совокупности норм, именуемых правовыми институтами тайн, показала1 , что неким стандартом для их построения является одновременное регулирование трех групп отношений: выработка правовых критериев относимости информации к конкретной системе (например, путем законодательного закрепления перечня таких сведений, как в институте государственной тайны, либо формулирования совокупности признаков, как в институте коммерческой тайны), нормативного закрепления способов и методов защиты таких сведений, а также формулирование в законодательстве санкций за противоправное распространение данной информации ограниченного доступа. Именно такой подход позволяет осуществить адекватную защиту отношений в данной сфере с помощью правовых средств.

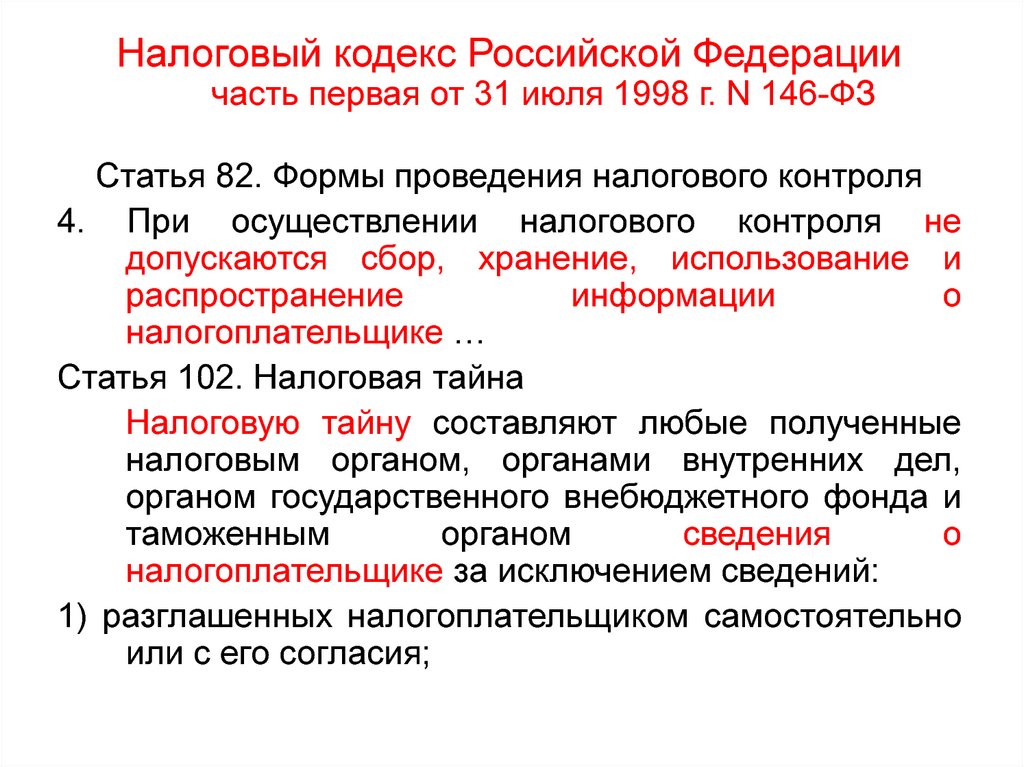

На основании вышеизложенных теоретических положений попытаемся подвергнуть анализу нормы, образующие правовой институт налоговой тайны. Основные регулятивные нормы, его образующие, сконцентрированы в ст. 102 НК РФ, именуемой «Налоговая тайна». В частности, в ч. 1 данной статьи устанавливаются критерии для сведений, относимых к налоговой тайне, и перечень сведений, которые по тем или иным основаниям не могут относиться к ней и защищаться в данном режиме.

Основные регулятивные нормы, его образующие, сконцентрированы в ст. 102 НК РФ, именуемой «Налоговая тайна». В частности, в ч. 1 данной статьи устанавливаются критерии для сведений, относимых к налоговой тайне, и перечень сведений, которые по тем или иным основаниям не могут относиться к ней и защищаться в данном режиме.

По мнению автора, законодателем выбрана не совсем удачная формулировка общего критерия относимости – «любые сведения о налогоплательщике, за исключением…». По всей вероятности, разработчики данной нормы не в полной мере представляли себе, что именно есть налоговая тайна, поэтому решили сформулировать предельно широкий объем информации. Прежде всего, необходимо было бы указать источник сведений – получили ли органы публичной власти эту информацию от самого налогоплательщика либо самостоятельно. Для защиты сведений, составляющих, например, коммерческую тайну, это имеет принципиальное значение, т.к. при передаче такой информации у государственного органа возникает обязанность обеспечения ее сохранности в условиях, адекватных ценности.

Затем необходимо было бы определить предметные области информации, которые принципиально могут составлять налоговую тайну – финансовая, коммерческая, производственная и т.п., т.к. под категорию «любые сведения» подпадает и цвет глаз налогоплательщика, если в качестве такового предстает физическое лицо.

Следует также учитывать, что формирование более четких критериев для информации, относимой к налоговой тайне, является весьма непростой с научной точки зрения задачей, однако ее в любом случае необходимо решать, ибо заложенная в нормы ч. 1 ст. 102 НК РФ правовая неопределенность существенно затрудняет правоприменительную практику.

Теперь обратим внимание на перечень исключений. В первоначальной редакции статьи к налоговой тайне возбранялось относить следующие категории сведений:

- разглашенные налогоплательщиком самостоятельно или с его согласия;

- об идентификационном номере налогоплательщика;

- об уставном фонде (уставном капитале) организации;

- о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения;

- о представляемых налоговым или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми или правоохранительными органами (в части представления этим органам).

С этого периода данный перечень претерпел незначительные изменения. В частности, совершенно обоснованно исключена норма, касающаяся сведений об уставном капитале, т.к. уставные документы, в которых они находят отражение, являются общедоступным информационным ресурсом и отношениями, связанными с налоговой тайной, вообще не должны охватываться.

Небрежность законодателя в формулировании юридических норм зачастую имеет следствием их «вольное» истолкование, имеющее воздействие на правоприменительную практику. Образчиком такого подхода может послужить письмо МНС России от 05.03.02 № ШС-6-14/252 «Об отнесении сведений о задолженности налогоплательщика к налоговой тайне»2 . Приведем выдержку из него:

Образчиком такого подхода может послужить письмо МНС России от 05.03.02 № ШС-6-14/252 «Об отнесении сведений о задолженности налогоплательщика к налоговой тайне»2 . Приведем выдержку из него:

«В соответствии со статьей 106 Кодекса налоговым правонарушением признается виновным совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Кодексом установлена ответственность.

Согласно статье 122 Кодекса, неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога.

Следовательно, Кодекс предусматривает возможность привлечения к ответственности за неуплату налога в установленный срок в результате неправомерных действий.

Таким образом, при наличии признаков, установленных статьей 106 Кодекса, неуплата налога в установленный срок является налоговым правонарушением.

При отсутствии признаков налогового правонарушения, неисполнение обязанности по уплате налога в установленный срок является нарушением порядка уплаты налога, установленного законодательством о налогах и сборах, и в соответствии с подпунктом 3 пункта 1 статьи 102 Кодекса сведения об указанном нарушении не могут составлять налоговую тайну».

Даже если оставить в стороне юридическую логику данного документа, не поднимающуюся выше мышления студента-второкурсника, последний абзац просто поражает – это по своей сути объективное вменение, т.е. ответственность без вины. Из такой «системы» рассуждений вытекает, что любой факт задержки в выплате налога при одностороннем суждении об этом налоговых органов образует вину и потенциально подлежит огласке. А как быть с такой ситуацией, когда в конечном итоге выяснится, что субъект не должен был платить сумму по налогу, а налоговые органы ошиблись?

Данный подход таит в себе угрозу репутации субъектов предпринимательской деятельности3 , но не только – он может породить правовые последствия в виде осложнений при участии в тендерах на заключение государственных контрактов и ряд других негативных последствий. Очевидно, что распространение действия норм о разглашении фактов налоговых правонарушений возможно только после того, как вина соответствующего субъекта будет полностью доказана.

Очевидно, что распространение действия норм о разглашении фактов налоговых правонарушений возможно только после того, как вина соответствующего субъекта будет полностью доказана.

Части 2, 3 ст. 102 НК РФ содержат положения, которые можно расценить в качестве особенностей режима налоговой тайны, правда весьма условно. Так, в ч. 2 содержится общий запрет на разглашение такой информации государственными органами, их должностными лицами, а также специалистами и экспертами. Конечно, такой законодательный запрет необходим. Однако он не может рассматриваться в качестве панацеи от данного противоправного деяния. Тем более, что применительно к действиям коллективного субъекта, коим является орган публичной власти, категория «разглашение» звучит весьма двусмысленно. Видимо осознавая это, разработчики НК РФ решили внести свою лепту в теорию данной категории и предложили понимать под ней в том числе использование или передачу другому лицу производственной или коммерческой тайны налогоплательщика должностным лицом уполномоченного государственного органа, специалистом или экспертом. При этом никто не удосужился задуматься над тем, что практически любые действия в отношении информации – это ее использование. Наверное, данный термин необходимо было бы дополнительно определить, например, как «неправомерное использование». Но и в этом случае категории «разглашение» и «использование» не слишком солидаризуются между собой.

При этом никто не удосужился задуматься над тем, что практически любые действия в отношении информации – это ее использование. Наверное, данный термин необходимо было бы дополнительно определить, например, как «неправомерное использование». Но и в этом случае категории «разглашение» и «использование» не слишком солидаризуются между собой.

Не меньше вопросов возникает и в отношении категории «передача другому лицу». Что под ним в конечном итоге следует понимать: любое лицо не из числа указанных в дефиниции субъектов, любое лицо из числа этих субъектов или что-то третье? И вообще, неужели невозможна передача какому-то иному субъекту, не входящему в совокупность, указанную в дефиниции «разглашение налоговой тайны», по вполне правомерным основаниям?

Далее, разработчики Кодекса в рассматриваемом определении, помимо категории «коммерческая тайна», использовали понятие «производственная тайна». Современная правовая доктрина, а также действующее законодательство такой категории не знают. По мнению автора, производственная тайна является частным случаем коммерческой тайны и ее выделение в отдельное понятие ничем не обосновано.

По мнению автора, производственная тайна является частным случаем коммерческой тайны и ее выделение в отдельное понятие ничем не обосновано.

Часть 3 ст. 102 НК РФ устанавливает, что «поступившие в налоговые органы, органы внутренних дел, органы государственных внебюджетных фондов или таможенные органы сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа». Множественность субъектов в данной норме диктует, прежде всего, необходимость регулирования данных отношений на уровне акта, принимаемого Правительством Российской Федерации, т.к. формирование должного административного режима оборота конфиденциальной информации возможно лишь при условии выработки единых критериев обеспечения ее сохранности всеми обязанными субъектами. Следует также учитывать, что в рассматриваемой норме дан не исчерпывающий перечень таких лиц – к ним, в частности, относятся еще и Федеральная служба по финансовому мониторингу, Федеральная служба государственной статистики, Федеральная служба по финансово-бюджетному надзору, Счетная палата Российской Федерации, кредиторы сельскохозяйственных товаропроизводителей и ряд других, которым на основании законодательных и иных актов вменено в обязанность обеспечение сохранности сведений, составляющих налоговую тайну.

Однако такой акт до сего времени не принят. Действующие в настоящее время ведомственные нормативные акты (приказ МНС России и Федеральной службы по финансовому оздоровлению и банкротству от 22.10.99 № АП-3-09/335/118, приказ МНС России от 03.03.03 № БГ-3-28/96) определяют порядок межведомственного обмена сведениями, составляющими налоговую тайну. Единственным актом из числа ставших доступными автору, который непосредственно касается установления режимных требований по отношению к такой информации, является приказ МВД России от 26.12.03 № 1033, которым утвержден «Перечень должностных лиц системы МВД России, пользующихся правом доступа к сведениям, составляющим налоговую тайну».

По глубокому убеждению автора, формирование еще одного административного режима ограничения в доступе к информации (наряду с действующими сейчас режимами государственной тайны, конфиденциальных сведений ограниченного распространения в федеральных органах исполнительной власти, отчасти сформированного режима защиты персональных данных работников) ничего кроме путаницы и необоснованных дополнительных расходов бюджетных средств не принесет. Целесообразен выбор иного пути, а именно, создание единого для всех органов государственной власти и местного самоуправления режима защиты конфиденциальной информации, который бы по принципам своего построения, методам и формам солидаризовался бы с режимом государственной тайны, был бы его упрощенной моделью. И дело здесь не только в том, что режим государственной тайны в настоящее время наиболее разработан, но и в том, что данная правовая система за многие десятилетия своего функционирования стала привычной для государственного аппарата.

Целесообразен выбор иного пути, а именно, создание единого для всех органов государственной власти и местного самоуправления режима защиты конфиденциальной информации, который бы по принципам своего построения, методам и формам солидаризовался бы с режимом государственной тайны, был бы его упрощенной моделью. И дело здесь не только в том, что режим государственной тайны в настоящее время наиболее разработан, но и в том, что данная правовая система за многие десятилетия своего функционирования стала привычной для государственного аппарата.

Таким универсальным режимом может стать служебная тайна. Однако, говоря о данной системе, следует иметь в виду тот факт, что в настоящее время она необоснованно отнесена к частно-правовым институтам (ст. 139 ГК РФ) и по совокупности критериев относимости фактически слита с коммерческой тайной. В действительности это публично-правовой институт, в течение длительного периода объединенный с государственной тайной в общую категорию «государственные секреты».

В настоящее время специалистами Комитета по безопасности Государственной Думы подготовлен и внесен группой депутатов на первое чтение проект Федерального закона «О служебной тайне», в случае принятия которого можно будет в органах государственной власти сформировать универсальный административный режим защиты информации, способный обеспечивать сохранность в том числе и сведений о налогоплательщиках.

В качестве заключения к данному небольшому исследованию следует констатировать, что действующую в настоящее время систему норм, объединяемых категорией «налоговая тайна», к сожалению, в качестве целостного административного режима признать нельзя из-за доктринальной непроработанности и противоречивости многих содержащихся в них положений.

Ссылки:

1 См., напр.: Фатьянов А.А. Правовое обеспечение безопасности информации в Российской Федерации. – М. 2001; Бачило И.Л., Лопатин В.Н., Федотов М.А. Информационное право. – СПб., 2001.

2 Налогообложение, 2002. – № 2.

– № 2.

3 См. также: Лебедева Н., Еремеев М. Налоговая тайна как объект защиты//Юрист, 2004. – № 1.

Фатьянов Алексей Александрович — Заведующий кафедрой общей юриспруденции и правовых основ безопасности МИФИ, академик РАЕН, доктор юридических наук, профессор.

© Информационное общество, 2004, вып. 6, сс. 46-48.

16 Налоговые вычеты, зачеты и льготы, о которых чаще всего забывают

(Изображение предоставлено Getty Images)

Люди часто упускают из виду отличные возможности для экономии налогов, потому что они просто не знают о них. Или, поскольку налоговое законодательство меняется, становится трудно следить за последними вычетами, льготами и льготами. Итак, мы выделили 20 часто пропускаемых налоговых вычетов, налоговых кредитов и налоговых льгот .

Надеюсь, если вы имеете право на некоторые из этих налоговых льгот, вы сможете уменьшить свой налоговый счет в этом году.

1/16

(Изображение предоставлено Getty Images)

Возврат подоходного налога штата

В Приложении A формы IRS 1040 есть строка для сообщения о возмещении подоходного налога штата. Но большинству налогоплательщиков, которые получают возмещение налога штата, не нужно сообщать об этом в своей декларации по федеральному подоходному налогу. Это связано с тем, что возмещение налога штата не облагается налогом для вас, если вы заявили стандартный вычет государственных и местных налогов в своей последней федеральной налоговой декларации.

Таким образом, если вы не перечислили вычеты в том году, когда вы получили возмещение подоходного налога штата, вы не должны указывать возмещение как доход. По сути, не сообщайте без необходимости о возмещении подоходного налога штата.

Однако, если вы не уверены, облагается ли ваш возврат подоходного налога штата налогом, проконсультируйтесь со специалистом, который поможет вам выяснить, подлежит ли вам налогообложению доход, указанный в форме 1099-G.

Спонсорский контент (откроется в новой вкладке)

2/16

(Изображение предоставлено Thinkstock)

Благотворительные отчисления из кармана

Легче запомнить крупные благотворительные пожертвования , которые вы сделали в течение года, с помощью чеков или отчислений из заработной платы. Но небольшие благотворительные пожертвования также важны и могут складываться. А знаете ли вы, что вы можете списать наличные расходы, которые вы понесете, выполняя работу для благотворительной организации?

Например, ингредиенты, которые вы приобрели для приготовления пищи для столовой некоммерческой организации, или марки, которые вы купили для школьной рассылки по сбору средств, могут считаться благотворительными пожертвованиями.

Сохраняйте чеки. Если сумма вашего пожертвования составляет 250 долларов или более, вам также потребуется подтверждение от благотворительной организации, подтверждающее предоставленную вами поддержку. Кроме того, если в течение года вы управляли автомобилем в благотворительных целях, вы можете вычесть 14 центов за милю, а также оплатить парковку и дорожные сборы.

Кроме того, если в течение года вы управляли автомобилем в благотворительных целях, вы можете вычесть 14 центов за милю, а также оплатить парковку и дорожные сборы.

Спонсорский контент (откроется в новой вкладке)

3/16

(Изображение предоставлено Getty Images)

Налоги штата с продаж

Этот вычет особенно важен, если вы живете в штате, где не взимается подоходный налог штата. Если вы детализируете вычеты, вы можете либо вычесть подоходный налог штата, либо уплаченные вами налоги штата и местные налоги с продаж. Вы выбираете то, что сэкономит вам больше всего денег.

В некоторых случаях люди, которые платят подоходный налог штата, также могут вычитать налоги с продаж. У Налогового управления США есть калькулятор (откроется в новой вкладке), который показывает, сколько жители разных штатов могут вычесть, исходя из их дохода и государственных и местных ставок налога с продаж. Например, если вы приобрели автомобиль, лодку или самолет, калькулятор включает налог, уплаченный вами за этот дорогостоящий предмет, при расчете общей суммы вычета налога с продаж.

К сожалению, вычет налога с продаж добавляется к вашим местным налогам на недвижимость. И есть 90 005 максимум 10 000 долларов США в год 90 006 для общей суммы этих налогов (5 000 долларов США, если вы состоите в браке и подаете декларацию отдельно).

Спонсорский контент (откроется в новой вкладке)

4/16

(Изображение предоставлено Getty Images)

Проигрыши в азартных играх

Налоговый вычет за проигрыши в азартных играх доступен только в том случае, если вы перечисляете вычеты постатейно. Кроме того, вычет из суммы проигрыша в азартных играх ограничен суммой азартных игр выигрыши которые вы указываете как налогооблагаемый доход. Но в дополнение к «традиционным» проигрышам в азартных играх (например, в казино) стоимость невыигрышных бинго, лотерейных и лотерейных билетов, например, также считается не облагаемыми налогом проигрышами в азартных играх.

Если вы планируете воспользоваться этим налоговым вычетом, убедитесь, что вы сохранили все свои игровые квитанции (например, проигранные билеты).

Налоговое управление США также рекомендует вам вести ежедневный дневник азартных игр, в который следует включать дату и тип ставок, название и местонахождение игорных заведений, имена людей, сопровождавших вас во время игры, а также суммы, которые вы выиграли или проиграли.

Спонсорский контент (откроется в новой вкладке)

5/16

(Изображение предоставлено Getty Images)

Налог штата, уплаченный за предыдущий год

Причитались ли вам налоги при подаче налоговой декларации штата за 2021 год? Затем, , вы можете включить эту сумму в налоговый вычет штата в федеральной декларации за 2022 год. Вы также можете включить подоходный налог штата, который был удержан из вашей зарплаты или уплачен в виде ежеквартальных расчетных платежей в течение года.

Только помните, что налоговый вычет штата и местных органов власти ограничен суммой в 10 000 долларов в год (5 000 долларов при раздельной подаче заявления о браке).

Спонсорский контент (откроется в новой вкладке)

6/16

(Изображение предоставлено Getty Images)

Выплата присяжных, предоставляемая работодателю

Многие работодатели выплачивают работникам полную заработную плату, пока эти работники исполняют обязанности присяжных. В некоторых случаях сотрудники должны отдавать свою зарплату присяжным компании, если компания выплачивала зарплату этому сотруднику во время его работы в качестве присяжного.

Таким образом, в то время как IRS требует, чтобы вы сообщали о вознаграждении присяжных в качестве дохода, вы можете требовать налогового вычета за вознаграждение присяжных (если таковое имеется), которое вы вернули своему работодателю.

Спонсорский контент (откроется в новой вкладке)

7/16

(Изображение предоставлено Thinkstock)

Кредит на уход за детьми и иждивенцами

Уход за детьми может быть дорогим для многих родителей и семей. Вот тут-то и появляется налоговая льгота по уходу за детьми и иждивенцами.

Вот тут-то и появляется налоговая льгота по уходу за детьми и иждивенцами.

В 2022 году, если вы платили воспитателю за уход за вашими детьми в возрасте до 13 лет (или нетрудоспособными иждивенцами любого возраста), вы можете иметь право на невозмещаемый налог. кредит до 35% или $ 3,000 квалификационных расходов на одного ребенка. Для двух или более детей, соответствующих требованиям, кредит может составлять до 6000 долларов США для двух или более детей, соответствующих требованиям.

Кредит на уход за детьми и иждивенцами также может помочь оплатить расходы по уходу за другими иждивенцами. Например, расходы, связанные с уходом за пожилым родителем, живущим со взрослым ребенком, могут претендовать на получение кредита, если этот пожилой родитель заявлен как иждивенец в налоговой декларации ребенка.

Спонсорский контент (откроется в новой вкладке)

8/16

(Изображение предоставлено Getty Images)

Налоговый вычет на иждивенцев

Существует налоговый вычет в размере 500 долларов США за заявление об иждивении в вашей декларации, если этот иждивенец не соответствует требованиям для получения налогового вычета на ребенка. Таким образом, ваши дети старше 17 лет могут сэкономить вам немного денег при уплате налогов, даже если они учатся в колледже. Вы также можете претендовать на налоговый вычет на иждивенцев для пожилых родственников, о которых вы заботитесь дома.

Таким образом, ваши дети старше 17 лет могут сэкономить вам немного денег при уплате налогов, даже если они учатся в колледже. Вы также можете претендовать на налоговый вычет на иждивенцев для пожилых родственников, о которых вы заботитесь дома.

Однако важно отметить, что общая сумма кредита на ребенка и кредита на других иждивенцев постепенно прекращается в 2022 налоговом году, если ваш скорректированный валовой доход превышает 200 000 долларов США. Если вы состоите в браке и подаете совместную заявку, сумма поэтапного отказа от AGI составляет 400 000 долларов США.

Спонсорский контент (откроется в новой вкладке)

16 сентября

(Изображение предоставлено Thinkstock)

Налоги на социальное обеспечение, которые вы платите, если вы работаете не по найму

Если вы работаете не по найму и платите полный налог на социальное обеспечение и медицинскую помощь в размере 15,3% самостоятельно (вместо того, чтобы делить его 50 на 50 с работодателем), вы можете написать от половины того, что вы платите. (Налог на социальное обеспечение составляет 12,4% от части вашего чистого заработка. Налог на Medicare составляет 2,9 %.% от вашего чистого заработка)

(Налог на социальное обеспечение составляет 12,4% от части вашего чистого заработка. Налог на Medicare составляет 2,9 %.% от вашего чистого заработка)

Кроме того, вам не нужно перечислять вычеты в своей декларации по федеральному подоходному налогу, чтобы воспользоваться этим вычетом.

Спонсорский контент (откроется в новой вкладке)

16.10.

(Изображение предоставлено Getty Images)

Баллы рефинансирования

Когда вы покупаете дом, вы можете вычесть баллы, которые вы заплатили, чтобы получить ипотечный кредит. Однако, когда вы рефинансируете, вы, как правило, должны вычитать баллы по новому кредиту в течение срока действия этого кредита. Это означает, что вы можете вычитать 1/30 балла каждый год, если у вас есть 30-летняя ипотека. Исходя из этого примера, это составляет 33 доллара в год за каждую уплаченную вами 1000 долларов баллов.

Кроме того, если вы используете часть рефинансированного кредита для улучшения вашего дома, вы можете вычесть баллы, связанные с улучшениями. (Остальные баллы вычитаются в течение срока действия кредита.)

(Остальные баллы вычитаются в течение срока действия кредита.)

В любом случае, в год погашения кредита (например, либо потому, что вы продаете дом, либо рефинансируете) вы можете вычесть все пока- неснятые баллы.

Примечание. Однако из этого приятного правила есть одно исключение. Если вы рефинансируете рефинансированный кредит у того же кредитора, вы добавляете баллы, выплаченные по последней сделке, к остаткам от предыдущего рефинансирования. Затем вы вычитаете эту сумму постепенно в течение срока действия нового кредита.

Спонсорский контент (откроется в новой вкладке)

16/11

(Изображение предоставлено istockphoto)

American Opportunity Credit

Налоговый кредит American Opportunity основан на 100% первых 2000 долларов США, потраченных на квалификационные расходы колледжа, и 25% следующих 2000 долларов США — при максимальной годовой сумме кредита на одного студента в размере 2500 долларов США. Однако кредит предоставляется только на первые четыре года обучения в колледже.

Однако кредит предоставляется только на первые четыре года обучения в колледже.

Полный кредит предоставляется лицам, чей модифицированный скорректированный валовой доход составляет 80 000 долларов США или меньше. Если вы состоите в браке и подаете совместную декларацию, предельный доход составляет 160 000 долларов США или меньше. Но американский налоговый кредит Opportunity постепенно прекращается для налогоплательщиков с доходом выше этого уровня.

Если американский льготный налоговый вычет превышает ваши налоговые обязательства, это может привести к возврату налога. (Отчасти это связано с тем, что большинство налоговых кредитов являются «невозмещаемыми», что означает, что они потенциально могут уменьшить ваши налоговые обязательства до нуля, но не приведут к проверке со стороны IRS.)

Спонсорский контент (откроется в новой вкладке)

12/16

(Изображение предоставлено Getty Images)

Кредит на обучение в течение всей жизни

Кредит на обучение в течение всей жизни можно запросить на любое количество лет и использовать для компенсации расходов на высшее образование для себя или своего супруга, а не только для детей.

Сумма кредита составляет до 2000 долларов США в год, исходя из 20% от суммы до 10 000 долларов США, которую вы тратите на курсы после окончания средней школы, которые ведут к новым или улучшенным профессиональным навыкам. Классы, которые вы посещаете в профессиональной школе или местном колледже, могут соответствовать требованиям.

Как и в случае с американской налоговой льготой Opportunity, право на получение налоговой льготы Lifetime Learning в вашей федеральной налоговой декларации за 2022 год постепенно прекращается для доходов в размере от 80 000 до 90 000 долларов США для физических лиц. Поэтапный отказ для супружеских пар, подающих совместную заявку, составляет от 160 000 до 180 000 долларов.

Спонсорский контент (откроется в новой вкладке)

13/16

(Изображение предоставлено Thinkstock)

Проценты по студенческой ссуде, уплаченные родителем

Как правило, вы можете вычесть проценты только в том случае, если по закону вы обязаны погасить долг. Но если родитель возвращает студенческие кредиты ребенка, IRS рассматривает транзакции так, как если бы деньги были даны ребенку, который затем выплатил долг.

Но если родитель возвращает студенческие кредиты ребенка, IRS рассматривает транзакции так, как если бы деньги были даны ребенку, который затем выплатил долг.

Таким образом, если ребенок больше не заявлен как иждивенец , , они могут ежегодно вычитать до 2 500 долларов США процентов по студенческой ссуде , выплачиваемых их родителем (родителями). И ребенку не нужно детализировать вычеты, чтобы претендовать на этот налоговый вычет.

Спонсорский контент (откроется в новой вкладке)

14/16

(Изображение предоставлено Getty Images)

Вычет страховых взносов Medicare для самозанятых

Пожилые люди, которые продолжают вести собственный бизнес после получения права на участие в программе Medicare, могут вычесть страховые взносы, они оплачивают часть B и часть D Medicare, а также стоимость дополнительных полисов Medicare (medigap) или стоимость плана Medicare Advantage.

Этот вычет доступен, если вы перечислите или нет, и на них не распространяется тест на 7,5% скорректированного валового дохода, который применяется к разрозненным медицинским расходам.

Однако вы не можете претендовать на этот вычет для страховых взносов, выплаченных за любой месяц, в течение которого вы имели право на страховое покрытие в рамках плана медицинского страхования, субсидируемого работодателем, предлагаемого вашим работодателем (если у вас есть работа, а также ваш бизнес). То же самое верно, если вы имеете право на страхование от работодателя вашего супруга, если у него есть работа, которая предлагает семейное медицинское страхование.

Спонсорский контент (откроется в новой вкладке)

15/16

(Изображение предоставлено Getty Images)

Отказ от штрафа пенсионерам

Поскольку налоговая система США работает по принципу «плати по мере заработка», налогоплательщики, как правило, должны уплатить 90% суммы, которую они должны заплатить в течение года, или 100% налога за предыдущий год путем удержания или предполагаемые налоговые платежи.

Если вы этого не сделаете и при подаче налоговой декларации задолжали более 1000 долларов, вас могут оштрафовать за неуплату налогов. Штраф работает как проценты по кредиту, как если бы вы заняли у IRS деньги, которые вы не заплатили.

Штраф работает как проценты по кредиту, как если бы вы заняли у IRS деньги, которые вы не заплатили.

Есть несколько исключений из штрафа, в том числе малоизвестное, которое может защитить налогоплательщиков в возрасте 62 лет и старше в год выхода на пенсию и в следующем году .

Вы не указываете это в своей федеральной налоговой декларации. Вместо этого вы можете запросить отмену штрафа, заполнив форму 2210 IRS (откроется в новой вкладке), если у вас есть «уважительная причина».

Есть несколько исключений из штрафа, в том числе малоизвестное, которое может защитить налогоплательщиков в возрасте 62 лет и старше в год выхода на пенсию и в следующем году . Вы можете запросить отмену штрафа — используя форму IRS 2210 (открывается в новой вкладке) — если у вас есть «уважительная причина».

Спонсорский контент (откроется в новой вкладке)

16/16

(Изображение предоставлено Getty Images)

Путевые расходы военнослужащих-резервистов

Члены Национальной гвардии или воинские резервы могут списать стоимость проезда на учения или встречи. Чтобы соответствовать требованиям , вы должны проехать более 100 миль от дома и отсутствовать дома в течение ночи . Если вы соответствуете требованиям, вы можете вычесть стоимость проживания и половину стоимости вашего питания, а также пособие на вождение собственного автомобиля, чтобы добраться до учений и обратно.

Чтобы соответствовать требованиям , вы должны проехать более 100 миль от дома и отсутствовать дома в течение ночи . Если вы соответствуете требованиям, вы можете вычесть стоимость проживания и половину стоимости вашего питания, а также пособие на вождение собственного автомобиля, чтобы добраться до учений и обратно.

Для проезда в 2022 г. (в связи с корректировкой IRS в середине года) ставка составляет 62,5 цента за милю (65,5 цента за милю в 2023 г.) плюс сумма, которую вы заплатили за парковку и дорожные сборы. Вы можете претендовать на этот вычет, даже если вы используете стандартный вычет, а не постатейные вычеты.

Спонсорский контент (откроется в новой вкладке)

МакКормалли ушел на пенсию в 2018 году после более чем 40 лет работы в Kiplinger. Он присоединился к Kiplinger в 1977 году в качестве репортера, специализирующегося на налогах, выходе на пенсию, кредитах и других вопросах личных финансов. Он является автором и редактором многих книг, помогал разрабатывать и улучшать популярные программы для подготовки налоговых деклараций, а также написал и снялся в нескольких образовательных видеороликах. В 2005 году он был назначен редакционным директором The Kiplinger Washington Editors и отвечал за надзор за всеми нашими публикациями и веб-сайтом. В то время главный редактор Найт Киплингер назвал МакКормалли «сторожевым псом редакционного качества, честности и справедливости во всем, что мы делаем». В 2015 году Кевин был назначен директором по контенту и старшим вице-президентом.

В 2005 году он был назначен редакционным директором The Kiplinger Washington Editors и отвечал за надзор за всеми нашими публикациями и веб-сайтом. В то время главный редактор Найт Киплингер назвал МакКормалли «сторожевым псом редакционного качества, честности и справедливости во всем, что мы делаем». В 2015 году Кевин был назначен директором по контенту и старшим вице-президентом.

9 Налоговые секреты богатых, которым вас нигде не учат

Когда люди говорят о налоговых лазейках и других махинациях, они обычно очень незначительны или незаконны.

Мы не хотим тратить время на мелочи… и мы хотим избегать всего незаконного. Мы определенно хотим избежать всего незаконного.

Налоги — довольно простая для понимания игра. В этой досадной головоломке всего две части: доходы и расходы.

Доход — это когда вы получаете деньги, будь то от основной работы или от инвестиций, и вы облагаетесь налогом на этот доход в зависимости от типа дохода. Некоторые доходы облагаются налогом по более высокой ставке, чем другие. Все дело в том, какие действия правительство решило стимулировать.

Все дело в том, какие действия правительство решило стимулировать.

Расходы — это когда вы выплачиваете деньги своей ипотечной компании или местному продуктовому магазину, и вы можете вычесть их из своего дохода в зависимости от того, какие расходы правительство решило стимулировать.

Как и в шахматах, фигуры просты для понимания, но игра остается сложной. Вы знаете, как фигуры двигаются в отношении налогов, вот как двигать их согласованно, чтобы уменьшить налоговое бремя.

Содержание- Отсрочка доходов, ускорение расходов

- Все доходы не облагаются налогом в равной степени

- Отсрочка уплаты налогов с помощью 1031 Exchanges

- Гибкость сберегательных предложений

- Заявление о возмещении бумажных убытков

- Переход в государство с более низким налогообложением t Облагается налогом

- Ведите хороший домашний учет

- Заключительные мысли

Отсрочка доходов, ускорение расходов

Вы платите налоги только тогда, когда получаете деньги.

Эта идея не является секретом, я придерживаюсь этой идеи, потому что это основополагающая налоговая идея, о которой должен знать каждый.

Когда вам платят зарплату, ваша компания удерживает часть вашего дохода из каждой зарплаты. Вы можете вернуть часть этого во время уплаты налогов, но все, что вы должны, выплачивается в то время, когда вам платят. Если вы откладываете часть своего дохода, например, в 401 (k), вы не облагаетесь налогом на этот взнос в день выплаты жалованья. Это пенсионный механизм с отсрочкой уплаты налогов, поэтому ваши налоги выплачиваются всякий раз, когда вы начинаете получать выплаты на пенсии.

Теория, лежащая в основе пенсионных инвестиций с отсрочкой налогообложения, заключается в том, что ваша налоговая ставка на пенсии, скорее всего, будет ниже, чем ваша налоговая ставка сейчас. Вы работаете полный рабочий день с зарплатой прямо сейчас, поэтому ваша предельная налоговая ставка теоретически выше, чем когда вы просто получаете платежи со своих пенсионных счетов и социального обеспечения.

Суть в том, чтобы откладывать получение дохода до тех пор, пока вы можете выдержать в финансовом отношении.

Расходы вычитаются в том году, когда вы тратите деньги. Если вы можете ускорить расходы со следующего года на этот год, вы можете вычесть их из своего дохода и снизить налоговое бремя. В некоторых случаях, например, при вычете процентов по ипотеке, ускорение дает вам преимущество только в первый год (в первый год, когда вы это делаете, у вас есть 13 платежей — в последующие годы у вас все еще есть только 12, потому что ваш январь пошел на предыдущий год). Для них идея состоит в том, что вы можете ускорить, а затем отложить, чтобы у вас были годы, когда это 13 платежей, и годы, когда это 11. Там могут быть некоторые преимущества для этих 13 лет платежей, ваша индивидуальная налоговая ситуация будет диктовать это.

Отсрочка доходов и ускорение расходов.

Все доходы не облагаются налогом одинаково

Многие эксперты скажут вам, что у нас прогрессивная налоговая система, при которой богатые платят больше всего налогов.

Если вы посмотрите на налоговые скобки, вы можете им поверить.

Если кто-то работает на постоянной работе с доходом, указанным в форме W-2, он платит федеральный подоходный налог и подоходный налог штата со всех доходов. Они также платят налог на заработную плату, который предназначен для Medicare и Social Security и известен как FICA. Часть социального обеспечения, 6,2%, начисляется только на доход до базовой заработной платы (128 400 долларов США на 2018 год). Часть Medicare, 1,45%, начисляется на весь доход.

Если кто-то работает не по найму, а его доход указан в форме 1099, он платит федеральный доход и доход штата со всех доходов. Они также платят налог на заработную плату, но он называется налогом на самозанятость, потому что они платят обеим сторонам — работодателю и работнику. Налог составляет 15,3% для всех доходов до базовой заработной платы, а затем 2,9% для доходов выше нее.

Допустим, вы не работаете по схеме W2/1099 и единственным доходом, который вы получаете, являются дивиденды и проценты.

Квалифицированные дивиденды облагаются чрезвычайно благоприятным налогом. Если вы находитесь в категории 10% или 15% налога, они облагаются налогом 0%. Если вы другие, это облагается налогом в размере 15%. Нет налога на заработную плату. (если у вас высокий доход, вы можете облагаться налогом на чистый доход от инвестиций в размере 3,8%). Если вы продаете бизнес, а выручка облагается налогом в качестве долгосрочного прироста капитала, с ним обращаются точно так же.

Если вы владелец малого бизнеса, с точки зрения налогообложения для вас будет лучше, если вы реинвестируете весь доход и создадите капитал в бизнесе, который сможете продать в будущем. Любой доход, который вы получаете от бизнеса, будет немедленно обложен FICA по ставке 15,3%, а затем по вашей налоговой ставке. Если вы продаете его, вы обременены только долгосрочным приростом капитала.

Если у вас есть выбор, вы хотите получать (или передавать) свой доход в следующем порядке:

- Налог на недвижимость — технически не «доход», но активы облагаются повышенной налоговой базой, и передача не облагается налогом до большая сумма (в настоящее время 11,4 миллиона долларов на человека в 2020 году), это после того, как вы в полной мере воспользуетесь структурой налогов на подарки, прежде чем пройдете

- Прирост капитала от дома – не облагается налогом на первые 250 000 долларов (500 000 долларов для пар), подробнее об этом ниже

- Долгосрочный прирост капитала – облагается налогом по долгосрочным ставкам прироста капитала

- Квалифицированный доход в виде дивидендов – облагается налогом по долгосрочному приросту капитала Ставки

- Краткосрочный прирост капитала / процентный доход – облагаются налогом по вашей предельной ставке налога, но не облагаются FICA

- Регулярный доход – облагаются налогом по вашей предельной ставке налога, но облагаются налогом на стороне работника FICA

- Доход от самозанятости – облагается налогом по вашей предельная ставка налога, но с учетом FICA работодателя и работника (налог на самозанятость)

Богатые платят больше налогов, но их налоговая ставка может быть намного ниже. Вот почему Уоррен Баффет сказал, что платит налогов меньше, чем его секретарь.

Вот почему Уоррен Баффет сказал, что платит налогов меньше, чем его секретарь.

Отсрочка уплаты налогов с помощью 1031 Exchanges

Если вы думали, что долгосрочная прибыль — это сексуально, подождите, пока вы не услышите о 1031 Exchange.

1031 относится к разделу 1031 Кодекса налоговой службы. Это позволяет вам избежать налогов на прибыль, когда вы продаете что-то, если вы немедленно (в течение 45 дней) реинвестируете выручку в аналогичную собственность в рамках «равноценного обмена». Налог является отложенным, поэтому он не освобождается от налогов, как и 401 (k).

Механика может быть довольно сложной, но идея проста. Есть несколько других правил, например, собственность не может использоваться в личных целях (вы не можете обменять свое основное место жительства), и это не может быть инвентарь, ценные бумаги (акции, облигации, векселя) и т. д. IRS хранит весь список, если вам интересно.

RealtyMogul, популярная краудфандинговая платформа в сфере недвижимости, дошла до того, что определила 1031 недвижимость, в которую вы можете инвестировать. По мере того, как все больше инвестиционных платформ делают это, обычные люди смогут воспользоваться преимуществами 1031 Exchange.

По мере того, как все больше инвестиционных платформ делают это, обычные люди смогут воспользоваться преимуществами 1031 Exchange.

Гибкость предложения по сбережениям

Если ваши ежемесячные фиксированные расходы составляют 1000 долларов, а вы зарабатываете 1500 долларов в месяц, у вас нет финансовой гибкости. Вы не можете легко откладывать доход. Накопив сбережения, вы даете себе возможность играть в бухгалтерские игры со своими деньгами, чтобы вы могли меньше откладывать налоги. Увеличьте норму сбережений и увеличьте налоговую игру.

Если вы владелец бизнеса, это особенно полезно, потому что у вас есть инструмент, которого нет у обычного сотрудника, — собственный капитал. Если у вас нет сбережений, вы должны получать зарплату, потому что вам нужно платить по счетам. Если у вас есть гибкость, вы можете реинвестировать свой доход в бизнес, чтобы попытаться увеличить капитал. Вы конвертируете этот капитал в наличные всякий раз, когда продаете бизнес, и если вы удерживаете его более года, вы платите долгосрочный прирост капитала. Это облагается налогом гораздо лучше, чем доход.

Это облагается налогом гораздо лучше, чем доход.

Между прочим, если вы управляете бизнесом и можете нанять своих детей, любой ребенок в возрасте до 18 лет, который работает на своих родителей, не должен платить налоги на социальное обеспечение или Medicare.

Вам нужно откладывать как можно больше, хранить наличные деньги и позволять им расти, чтобы вы могли жить за счет сбережений, если налоговая ситуация потребует этого.

Заявление о потерях бумаги

Сбор урожая — отстой. Никто не любит признавать, что совершил ошибку, и никто не хочет осознавать убытки… кроме тех, кто имеет налоговые льготы.

Сбор налоговых убытков — это когда вы продаете убыточные инвестиции, фиксируете реализованные убытки и используете их для компенсации прибыли, которую хотите сохранить. Фондовый рынок регулярно испытывает массовые падения, и инвесторы используют это время для фиксации убытков. Двумя последними из них были лопнувший пузырь доткомов и Великая рецессия.

Когда люди делают это, они продают убыточную инвестицию и сразу же вкладывают ее во что-то похожее, но не идентичное (известное как правило фиктивной продажи). Таким образом, они могут продать индексный фонд S&P 500 и реинвестировать эти деньги в индексный фонд Total Market. Правило заключается в том, что вы не можете реинвестировать его в «по существу аналогичные активы», но неясно, что это значит. Я бы не стал продавать индексный фонд S&P 500 и сразу же покупать ETF S&P 500, но что, если вы купили индексный фонд с малой капитализацией? Никто не знает.

Таким образом, они могут продать индексный фонд S&P 500 и реинвестировать эти деньги в индексный фонд Total Market. Правило заключается в том, что вы не можете реинвестировать его в «по существу аналогичные активы», но неясно, что это значит. Я бы не стал продавать индексный фонд S&P 500 и сразу же покупать ETF S&P 500, но что, если вы купили индексный фонд с малой капитализацией? Никто не знает.

Убытки переносятся из года в год, так что вы можете накопить много убытков и просто использовать их, когда хотите получить прибыль. Вы также можете использовать 3000 долларов в год для компенсации регулярного дохода, что является еще большей налоговой выгодой.

Терять деньги — отстой, но это часть инвестирования, так что теряйте их правильно и максимизируйте налоговые льготы.

Мы часто упускаем из виду налоги штатов, потому что федеральные налоги являются более популярной темой, но налоги штатов имеют большое значение.

Правительства штатов и местные органы власти нуждаются в налогах для финансирования своих бюджетов, но каждый штат делает это по-своему. В некоторых штатах высокие налоги на доходы физических лиц. В некоторых штатах установлен высокий налог с продаж. Другие полагаются на налоги на имущество или налоги на бизнес.

В некоторых штатах высокие налоги на доходы физических лиц. В некоторых штатах установлен высокий налог с продаж. Другие полагаются на налоги на имущество или налоги на бизнес.

В моем родном штате Мэриленд мы платим подоходный налог штата в размере от 2% до 5,75%, подоходный налог округа Ховард в размере 3,2% и налог на имущество в размере около 1,30%. Это складывается!

(В Мэриленде также действует налог с продаж в размере 6 % и более высокая ставка в размере 9 % на алкогольные напитки!) посмотреть на все налоги в районе.

В семи штатах нет налога на доходы физических лиц (Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг), а еще в двух штатах облагаются только проценты и дивиденды (Теннесси и Нью-Гэмпшир).

В пяти штатах нет налога с продаж (Аляска, Делавэр, Монтана, Нью-Гэмпшир, Орегон), но местные муниципалитеты могут взимать налог с продаж.

Фонды-доноры и победители акций

Если вы регулярно жертвуете деньги на благотворительность, есть способ сделать это лучше, чем платить наличными. (если вы решите пожертвовать предметы, а не деньги, средства, рекомендованные донорами, не помогут)

(если вы решите пожертвовать предметы, а не деньги, средства, рекомендованные донорами, не помогут)

Два наиболее эффективных способа — создать фонд, рекомендованный донорами, и/или пожертвовать акции победителей.

Фонд, рекомендованный донорами, похож на благотворительный сберегательный счет. Вы вносите денежные средства или активы (ценные бумаги) в фонд, когда захотите. Эти взносы не облагаются налогом как благотворительные пожертвования. Затем, когда захотите, вы можете порекомендовать гранты своим любимым благотворительным организациям. Пока деньги находятся на счете, их можно инвестировать в различные инструменты, чтобы они продолжали расти.

Преимущество фонда, рекомендованного донором, заключается в том, что ваше пожертвование и ваши гранты не происходят одновременно. Если у вас был год с высоким доходом, вы можете увеличить свои благотворительные пожертвования, поскольку налоговая льгота выше (вы находитесь в более высокой налоговой категории). Ваш фонд, рекомендованный донором, может продолжать предоставлять гранты по регулярному графику.

Второй способ — акции со значительной нереализованной прибылью. Когда вы жертвуете ценные акции, вы заявляете рыночную стоимость акций в качестве благотворительного взноса. Если бы вы продали акции, вам пришлось бы заплатить прирост капитала от прибыли, а благотворительная организация получила бы меньше, чем могла бы.

Вот где происходит волшебство — вы можете пожертвовать акции в фонды, рекомендованные вашим донором. Вы можете сделать одно крупное пожертвование, которое может быть больше, чем вы хотите пожертвовать какой-либо одной благотворительной организации, а затем сделать несколько грантов этим благотворительным организациям. Это имеет смысл с точки зрения налогообложения и значительно упрощает логистику, особенно если благотворительная организация не имеет возможности обрабатывать пожертвования в виде акций.

(Жизнь) Доходы по страхованию не облагаются налогом

Если вы, как выгодоприобретатель, получаете доходы по страхованию жизни, они не считаются доходом, и вам не нужно о них сообщать. Когда страховые агенты рекламируют налоговые льготы страхования жизни, они имеют в виду именно это.

Когда страховые агенты рекламируют налоговые льготы страхования жизни, они имеют в виду именно это.

Страхование жизни бывает двух основных видов: срочное и полное. Срочное страхование жизни – это «чистое» страхование жизни. Вы получаете полис с установленным сроком (X лет) и установленным пособием в случае смерти, а также платите ежемесячный или ежегодный страховой взнос. Примером может служить полис страхования жизни сроком на 30 лет на сумму 1 000 000 долларов. Если вы сделаете страховые взносы и умрете в течение следующих 30 лет, ваш бенефициар получит миллион долларов, не облагаемый налогом.

Страхование всей жизни немного сложнее, потому что нет установленного периода времени, это пожизненное покрытие и имеет денежную стоимость из-за инвестиционного компонента. Вы можете брать взаймы под залог целой жизни (поскольку это имеет ценность). Пожизненное пособие по-прежнему есть, денежная стоимость растет за счет инвестиционной составляющей, а премия не меняется. Это часто дороже, чем срок, потому что вы накапливаете денежную стоимость (а срок является «временным» в том смысле, что он истекает бесполезно после окончания срока).

Страхование жизни на всю жизнь дает вам возможность защитить часть своего состояния от налога на наследство. Оплачивая страховые взносы, вы берете деньги и переводите их в денежную стоимость всего полиса страхования жизни. Вы все равно платите, так как полис на всю жизнь будет включать сборы и еще много чего, но, вероятно, это меньше, чем налог на наследство.

(если вы хотите немного углубиться в налоги на наследство, нужно понимать, что налог на дарение — это первый шаг)

Keep Good Home Records

Когда вы продаете свое основное место жительства, вам не нужно платить 250 000 долларов США в виде прироста капитала. . Если вы состоите в браке, вам не нужно платить 500 000 долларов прироста капитала.

Многие инвесторы в недвижимость пользуются этим правилом, потому что ваше основное место жительства определяется тем, где вы прожили два из последних пяти лет. Если вы прожили где-то два из последних пяти лет, то это можно считать основным местом жительства.

Об авторе