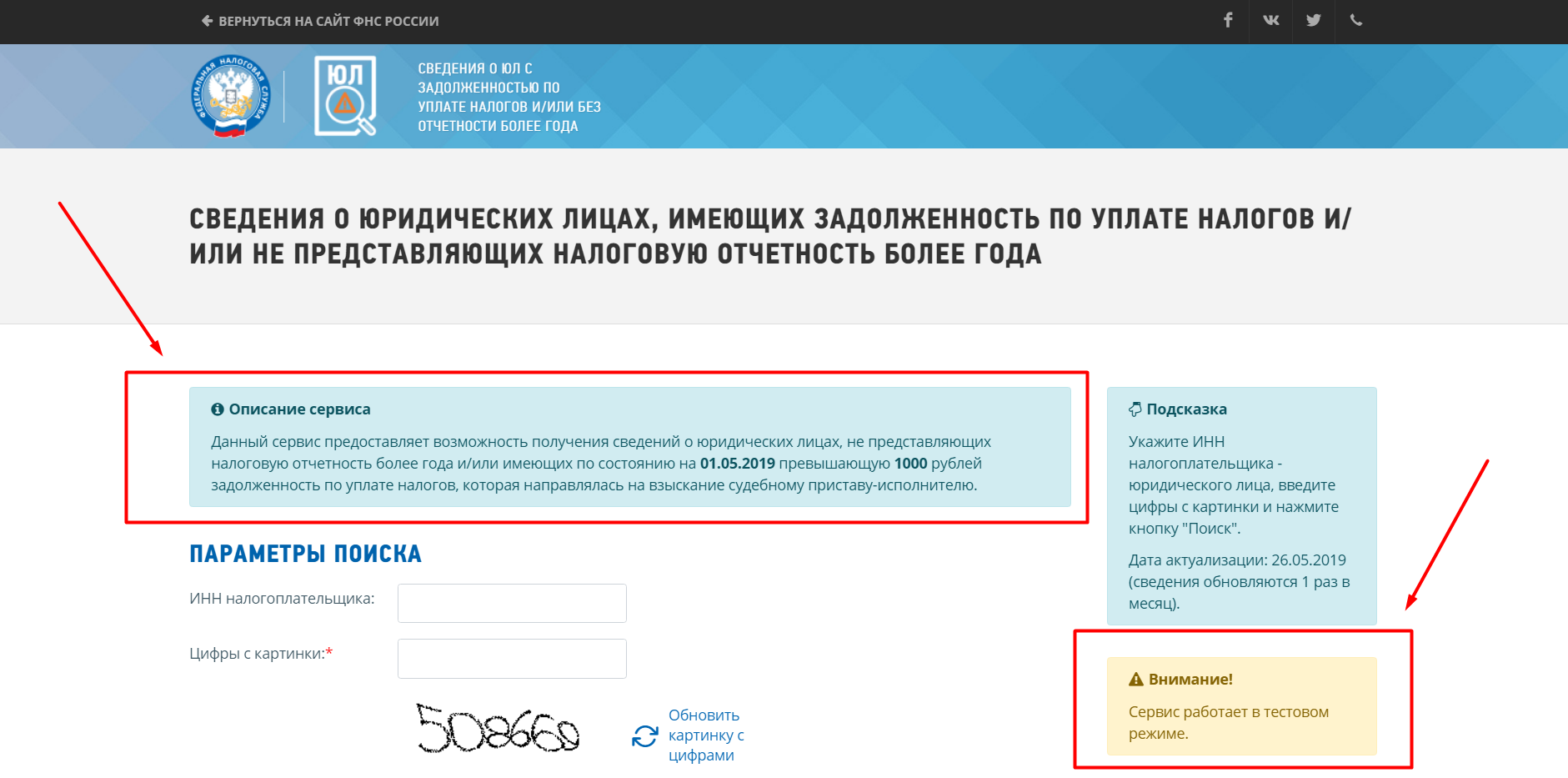

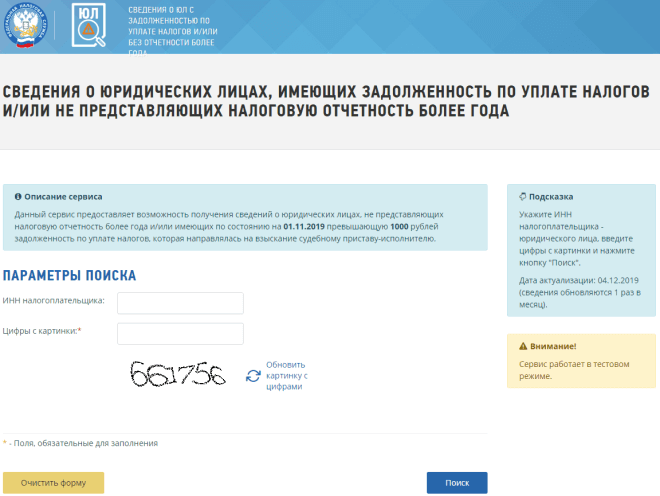

Налоговая задолженность ооо: Сведения о ЮЛ с задолженностью по уплате налогов и/или без отчетности более года

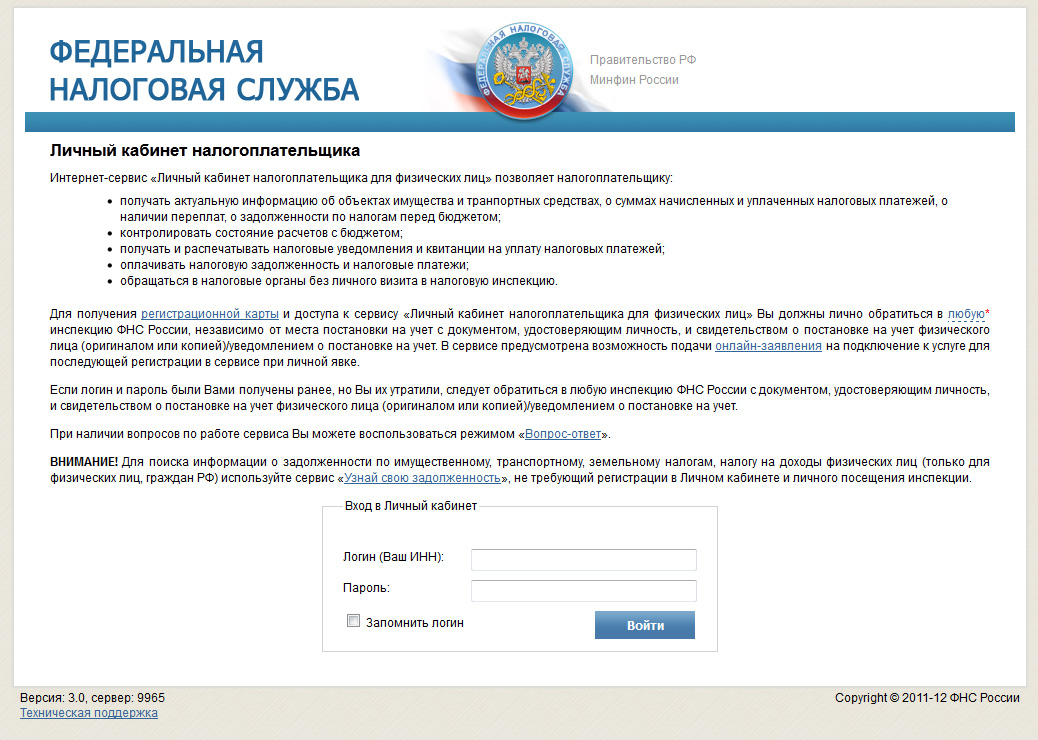

Я хочу проверить, есть ли у компании задолженность | ФНС России

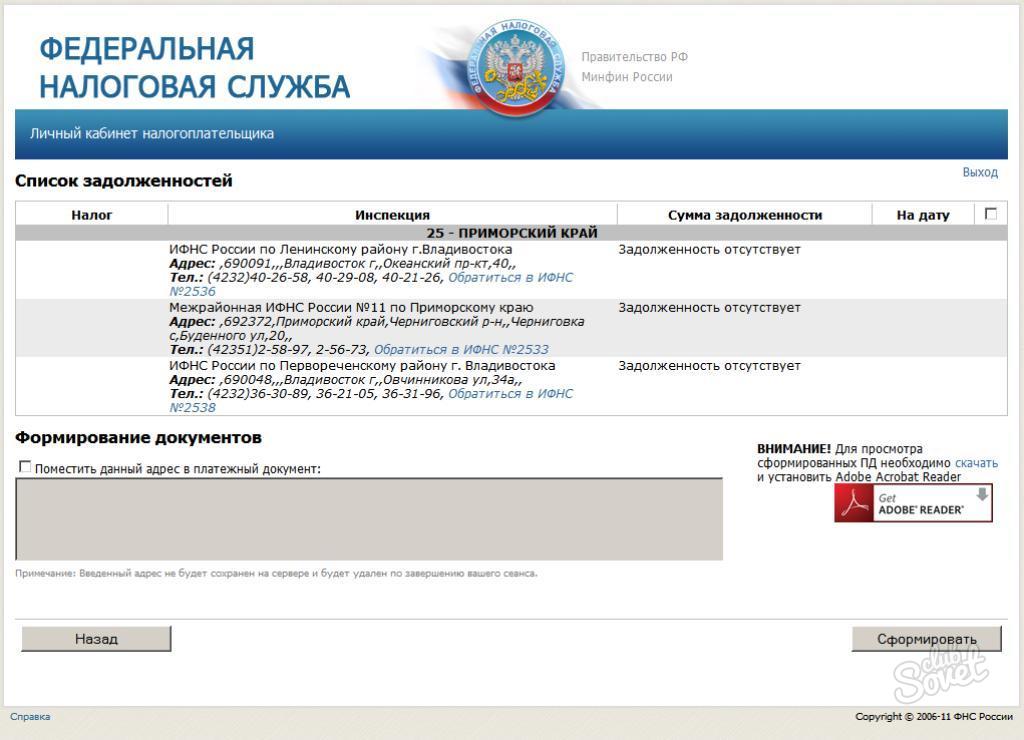

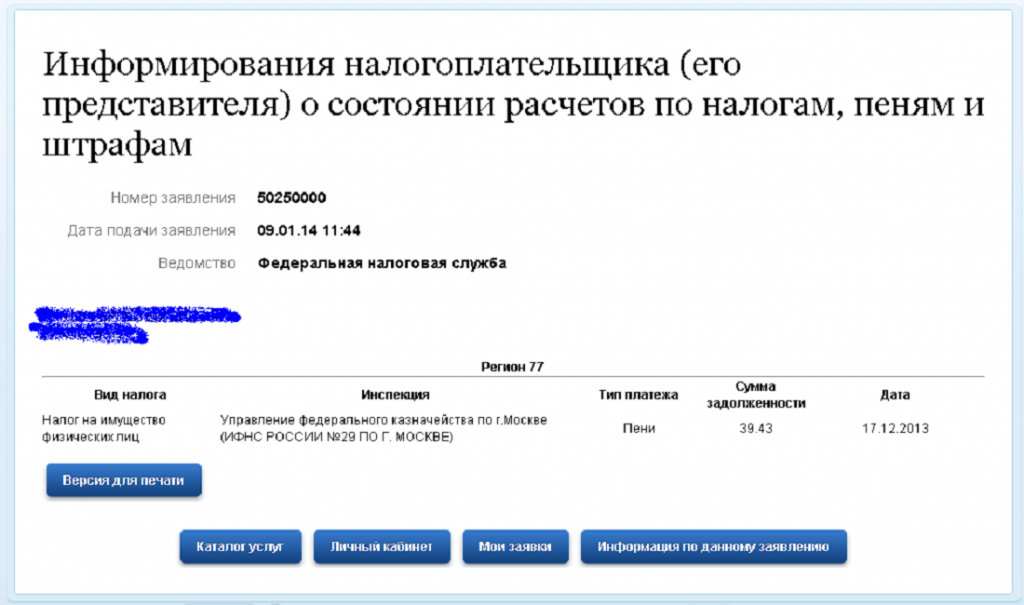

Справка о состоянии расчетов

Для получения Справки о состоянии расчетов по налогам, сборам, пеням, штрафам на основании запроса в письменной форме необходимо в соответствии с п. 125 Административного регламента от 02.07.2012 № 99н обратиться в инспекцию ФНС России по месту его учета.

Для представления справки в отношении налогоплательщика, отнесенного к категории крупнейшего налогоплательщика, запрос о предоставлении Справки направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Для получения Справки о состоянии расчетов по налогам, сборам, пеням, штрафам в электронной форме с усиленной квалифицированной электронной подписью по ТКС необходимо в соответствии с п. 145 Административного регламента от 02.07.2012 № 99н обратиться в инспекцию ФНС России по месту его учета.

Для представления справки в отношении налогоплательщика, отнесенного к категории крупнейшего налогоплательщика, электронный запрос о предоставлении Справки направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Для получения Справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов на основании запроса в письменной форме необходимо в соответствии с п. 161 Административного регламента от 02.07.2012 № 99н обратиться в инспекцию ФНС России по месту его учета.

Для представления справки в отношении налогоплательщика, отнесенного к категории крупнейшего налогоплательщика, запрос о предоставлении Справки направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Для получения Справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов на основании запроса в электронной форме с усиленной квалифицированной электронной подписью по ТКС необходимо в соответствии с п. 161 Административного регламента от 02.07.2012 № 99н обратиться в инспекцию ФНС России по месту его учета.

Для представления справки в отношении налогоплательщика, отнесенного к категории крупнейшего налогоплательщика, электронный запрос о предоставлении Справки направляется в инспекцию ФНС России по месту его учета в качестве крупнейшего налогоплательщика.

Индивидуальное информирование по ТКС осуществляется, если заявитель взаимодействует с инспекцией ФНС России в электронной форме по ТКС и зарегистрирован в качестве участника электронного документооборота, с использованием технических средств автоматического создания (проверки) усиленной квалифицированной электронной подписи в инспекции ФНС России.

Перейти Сервис «Личный кабинет налогоплательщика юридического лица»кто несет ответственность? — Бухонлайн

Ответственность участников ООО

Бизнесмены нередко задаются вопросами: кто отвечает по долгам ООО? Могут ли долги ООО быть взысканы с его участников — физических лиц? Ответы на эти вопросы вряд ли обрадуют недобросовестных коммерсантов. Да, участники организации могут быть привлечены к оплате ее долгов рамках трех процедур. Первая из них предусмотрена гражданским, а вторая — налоговым законодательством. А третья процедура связана с возмещением вреда, причиненного преступлением, и предусматривает взыскание с лиц, осужденных за уклонение от уплаты налогов сумм этих самых налогов.

Проверить контрагента на признаки фирмы‑однодневки и наличие дисквалифицированных лиц ]]>

Чем грозит банкротство ООО с долгами

Согласно ст. 56 ГК РФ, учредитель (участник) юридического лица или собственник его имущества не отвечает по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника. Но это общее правило, из которого предусмотрены исключения.

Одним из них является случай банкротства компании, к которому привели действия и решения лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия (п. 3 ст. 3 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). А если мы заглянем в закон о банкротстве (Федеральный закон от 26.10.02 № 127-ФЗ), то увидим, что там эта ответственность расширена и распространяется не только на действующих участников, но и на тех, кто мог давать подобные обязательные указания в течение трех лет, предшествующих появлению признаков банкротства (п. 1 ст. 61.10 Закона).

1 ст. 61.10 Закона).

Причем, как указывается в постановлении Президиума ВАС РФ от 06.11.12 № 9127/12, Гражданским кодексом и Законом о банкротстве установлены два различных вида ответственности. В частности, для взыскания задолженности компании с учредителей на основании Закона о банкротстве не нужно дожидаться собственно факта банкротства (т.е. вынесения арбитражным судом соответствующего решения).

Кроме того, в этом случае действует презумпция виновности. То есть, не налоговый орган должен доказать, что банкротство наступило в результате действий и решений участников, а последние должны доказать, что это не так. Причем, в ст. 61.11 Закона о банкротстве прямо приведены ситуации, когда предполагается, что расплатиться по долгам организация не может именно из-за действий контролирующих лиц. Например, если совершались сделки с активами на сумму, эквивалентную 20-25% общей балансовой стоимости имущества организации или меньшую, если это привело к невозможности осуществлять нормальную хозяйственную деятельность (письмо ФНС России от 16.

В случае же с ответственностью, предусмотренной статьей 56 ГК РФ, все чуть сложнее (п. 22 постановления Пленума ВС РФ и Пленума ВАС РФ от 01.07.1996 № 6/8). Тут должна прослеживаться причинно-следственная связь между указаниями или действиями каждого конкретного участника и фактом банкротства организации, доказать которую должны инициаторы иска о привлечении участников к ответственности. Необходим и сам факт банкротства организации, т.е. признание этого факта арбитражным судом, или добровольное объявление о несостоятельности.

Подать документы на регистрацию ООО/ИП либо внесение изменений в ЕГРЮЛ/ЕГРИП через интернет ]]>

Тем не менее, и тот, и другой путь взыскания долгов организации с ее участников, руководства и учредителей, как показывает практика, весьма распространены. Причем этими возможностями активно пользуются как управляющие, действующие в интересах кредиторов, так и налоговые органы при взыскании налогов с учредителей и руководителей компаний-банкротов (см., например, постановления ФАС Восточно-Сибирского округа от 07.05.14 № А19-15646/2012, АС Западно-Сибирского округа от 12.08.15 № Ф04-254/2007 и от 15.09.15 № Ф04-14477/2014, АС Поволжского округа от 26.02.15 № Ф06-20495/2013 (оставлено в силе определением ВС РФ от 05.05.15 № 306-ЭС15-4383), ФАС Западно-Сибирского округа от 29.07.14 № А27-7188/2010). То есть, это вполне себе «живые» нормы, которые активно применяются для взыскания долгов организации с ее участников, учредителей и руководства.

Причем этими возможностями активно пользуются как управляющие, действующие в интересах кредиторов, так и налоговые органы при взыскании налогов с учредителей и руководителей компаний-банкротов (см., например, постановления ФАС Восточно-Сибирского округа от 07.05.14 № А19-15646/2012, АС Западно-Сибирского округа от 12.08.15 № Ф04-254/2007 и от 15.09.15 № Ф04-14477/2014, АС Поволжского округа от 26.02.15 № Ф06-20495/2013 (оставлено в силе определением ВС РФ от 05.05.15 № 306-ЭС15-4383), ФАС Западно-Сибирского округа от 29.07.14 № А27-7188/2010). То есть, это вполне себе «живые» нормы, которые активно применяются для взыскания долгов организации с ее участников, учредителей и руководства.

С кого могут взыскать налоговые долги ООО

По общему правилу, каждый налогоплательщик обязан самостоятельно исполнять обязанности по уплате налога. Однако в НК РФ имеются положения, позволяющие взыскивать налоговую задолженность ООО не только с самого налогоплательщика, но и с иных лиц. Если первоначально в Кодексе речь шла только о взыскании налоговых долгов зависимых и дочерних обществ с материнских организаций, то впоследствии этот перечень сильно расширился.

Итак, согласно текущей редакции ст. 45 НК РФ, налоговики имеют право взыскать налоги абсолютно с любого взаимозависимого лица: будь то организация, предприниматель или простое физическое лицо. Более того, это могут быть не только российские лица, но и иностранцы, в т. ч. не являющиеся налоговыми резидентами РФ (п. 2 ст. 45, п. 2 ст. 11 НК РФ, письмо ФНС России от 19.12.16 № СА-4-7/24347@). А раз так, то никто не мешает налоговикам предъявить подобные требования и к участникам, учредителям или руководству компании, как физическим лицам. Поэтому давайте разбираться в каких случаях им могут быть предъявлены требования об уплате налоговых долгов.

Поможет нам в этом уже упомянутое письмо ФНС России от 19.12.16 № СА-4-7/24347@. В нем проанализирован как сам текст п. 2 ст. 45 НК РФ, так и судебная практика по его применению (тут, кстати, заметим, что принудительно взыскать «чужие» налоги можно только через суд — об этом прямо сказано в ст. 45 НК РФ). Анализ позволяет выделить следующие критерии, когда требование о погашении налоговой недоимки может быть адресовано участникам, учредителям и руководству компании.

2 ст. 45 НК РФ, так и судебная практика по его применению (тут, кстати, заметим, что принудительно взыскать «чужие» налоги можно только через суд — об этом прямо сказано в ст. 45 НК РФ). Анализ позволяет выделить следующие критерии, когда требование о погашении налоговой недоимки может быть адресовано участникам, учредителям и руководству компании.

Когда налоги ООО могут взыскать с учредителей

Во-первых, взыскиваемая задолженность должна быть выявлена исключительно в рамках налоговой проверки. Так как статья 45 НК РФ не ограничивает проверки исключительно выездными, то, выходит, подойдет и камеральная. А значит, данному критерию будет соответствовать бо́льшая часть выявляемой задолженности, т.к. камеральные проверки сегодня — основной способ налогового контроля.

Во-вторых, данная задолженность должна числиться за организацией более трех месяцев.

Если перечисленные условия выполняются, инспекторы могут попробовать взыскать недоимку с третьих лиц, которые являются взаимозависимыми с организацией.![]() Причем, в данном случае термин «взаимозависимость» используется в значительно более широком смысле, чем тот, которым оперирует ст. 105.1 НК РФ (определение Верховного Суда РФ от 16.09.16 № 305-КГ16-6003). Дело в том, что в п. 2 ст. 45 НК РФ есть термин «иная зависимость», который явно шире термина «взаимозависимость». Поэтому для целей взыскания налогов лица могут признаваться зависимыми даже если отношения между ними не соответствуют критериям ст. 105.1 НК РФ, но носят согласованный (зависимый друг от друга) характер и приводят к невозможности исполнения обязанности по уплате налогов их плательщиком.

Причем, в данном случае термин «взаимозависимость» используется в значительно более широком смысле, чем тот, которым оперирует ст. 105.1 НК РФ (определение Верховного Суда РФ от 16.09.16 № 305-КГ16-6003). Дело в том, что в п. 2 ст. 45 НК РФ есть термин «иная зависимость», который явно шире термина «взаимозависимость». Поэтому для целей взыскания налогов лица могут признаваться зависимыми даже если отношения между ними не соответствуют критериям ст. 105.1 НК РФ, но носят согласованный (зависимый друг от друга) характер и приводят к невозможности исполнения обязанности по уплате налогов их плательщиком.

Вместе с тем, для целей ст. 45 НК РФ применяются и признаки взаимозависимости, прямо зафиксированные в Налоговом кодексе. Как следует из определения Верховного Суда РФ от 14.09.15 № 306-КГ15-10508, положения п. 2 ст. 105.1 НК РФ применяются не только для целей контроля за рыночными ценами, но и для определения права налоговиков на взыскание налогов со взаимозависимого лица. То есть оснований для признания компании и ее учредителей (участников) или руководства зависимыми для целей ст. 45 НК РФ предостаточно.

45 НК РФ предостаточно.

Впрочем, одного лишь факта зависимости не хватит, чтобы налоговики могли предъявить такому лицу претензии по «чужим» налоговым долгам. В силу прямого указания в п. 2 ст. 45 НК РФ, подобное требование допускается только если эти лица совершали действия, направленные на уклонение от уплаты налогов. Некоторые из таких действий поименованы непосредственно в ст. 45 НК РФ: поступление выручки за товары, работы или услуги, реализуемые налогоплательщиком, на счета взаимозависимого лица, или совершение между взаимозависимыми лицами сделок, направленных на передачу денег и другого имущества после того, как стало известно о проведении в отношении налогоплательщика проверки (как выездной, так и камеральной).

При этом не важно носят ли данные сделки возмездный или безвозмездный характер, а также предполагают ли возврат имущества. То есть суд вполне может признать действием, направленным на уклонение от уплаты налогов, заключение договора займа, по которому в пользу участника выводятся денежные средства после того, как стало ясно, что проверка обернется доначисленями. И тому уже есть реальные примеры: см., например, постановление Девятого арбитражного апелляционного суда от 28.01.16 № 09АП-55725/2015.

И тому уже есть реальные примеры: см., например, постановление Девятого арбитражного апелляционного суда от 28.01.16 № 09АП-55725/2015.

Обратите внимание: при наличии указанных выше оснований налоговая задолженность компании может быть взыскана с участников и учредителей даже после того, как компания-должник была признана банкротом (постановление АС Уральского округа от 03.02.2016 № А60-11984/2015). Добровольная ликвидация организации также не спасет зависимых лиц от необходимости расплатиться по ее налоговым долгам. Даже несмотря на то, что ст. 44 НК РФ говорит: обязанность по уплате налогов юридическим лицом прекращается при ликвидации этого юридического лица. Имеются примеры судебных решений, где налоговикам удалось убедить суд, что ст. 44 Кодекса не действует, если установлен факт уклонения от уплаты налогов при помощи взаимозависимого лица. В этом случае применяются специальная норма — п. 2 ст. 45 НК РФ, которая не содержит положения о том, что со взаимозависимого лица можно взыскать задолженность только «живого» юрлица (постановление АС Поволжского округа от 04. 07.16 № А06-6687/2015).

07.16 № А06-6687/2015).

Бесплатно сдать всю отчетность за вновь созданную или реорганизованную компанию через интернет ]]>

Сроки давности

Не действуют в данном случае и сроки давности взыскания недоимки, установленные ст. 47 НК РФ (постановления АС Северо-Западного округа от 21.09.15 № Ф07-7120/2015, АС Поволжского округа от 04.07.16 № Ф06-10110/2016). Правда, за кадром остается вопрос о том, сколько же времени есть у налоговиков для подобного взыскания «чужих» налогов. На наш взгляд, в данном случае применимы выводы, сделанные в Постановлении Президиума ВАС РФ от 18.03.08 № 13084/07. Там сказано, что в силу универсальности воли законодателя, системного толкования и сравнительного анализа пп. 8 п. 1 ст. 23, пп. 1, 2 п. 3 ст. 44, п. 8 ст. 78, ч. 1 ст. 87, ст. 113 НК РФ окончательный срок для взыскания недоимки по налогам составляет три года с момента ее образования. В случае пропуска этого срока давности принудительного исполнения обязанности по уплате налога налоговый орган право на взыскание недоимок утрачивает полностью, в т. ч. и с зависимых лиц.

В случае пропуска этого срока давности принудительного исполнения обязанности по уплате налога налоговый орган право на взыскание недоимок утрачивает полностью, в т. ч. и с зависимых лиц.

Преступление и возмещение вреда

По общему правилу, вред, причиненный преступлением, подлежит возмещению лицом, признанным виновным в совершении такого преступления. Также подобное взыскание возможно при прекращении уголовного преследования по нереабилитирующим основаниям (к примеру, по амнистии или в связи с истечением срока давности привлечения к уголовной ответственности). Соответственно, в случае с налоговыми преступлениями вред — это сумма неуплаченного налога и начисленные на нее пени. Именно их можно взыскать с преступника. Примечательно, что порядок взыскания этих сумм регулируется нормами не уголовного, а гражданского права (ст. 1064 и 1068 ГК РФ). Взыскание происходит на основании решения суда, которое может быть вынесено по соответствующему иску, заявленному либо в рамках уголовного дела (ст. 54 УПК РФ), либо отдельно, уже после вынесения приговора или прекращения уголовного дела (пп. 14 п. 1 ст. 31 НК РФ).

54 УПК РФ), либо отдельно, уже после вынесения приговора или прекращения уголовного дела (пп. 14 п. 1 ст. 31 НК РФ).

В конце 2017 года о такой ответственности высказался Конституционный суд. Постановлением от 08.12.17 № 39-П высокий суд подтвердил правомерность взыскания налоговых платежей (недоимки и пеней), начисленных налогоплательщику-организации, с физических лиц, по вине которых эти платежи не попали в бюджет. При этом судьи отдельно указали на то, что вред можно взыскать как при вынесении приговора судом, так и при прекращении дела на любой предыдущей стадии, если таковое произошло по нереабилитирующим основаниям. Также КС РФ обратил внимание на недопустимость взыскания с физлиц налоговых штрафов, начисленных организации в связи с неуплатой налогов, т.к. такие суммы, по мнению КС РФ, не относятся к категории «вред, причиненный преступлением».

Одновременно КС РФ сделал несколько важных уточнений, которые обязательно должны учитываться судами при рассмотрении исков налоговиков (или прокурора) о взыскании ущерба в виде неуплаченных налогов и пеней с виновных физических лиц.

Во-первых, такое взыскание возможно лишь при наличии доказательств окончательной невозможности исполнения соответствующих обязанностей самой организацией-налогоплательщиком. То есть сначала инспекторы (прокурор) должны попытаться взыскать неуплаченные суммы с организации. Только если это невозможно сделать по объективным причинам (ликвидация организации или фактическое прекращение деятельности, отсутствие имущества и т.п.), можно говорить о предъявлении иска к физическим лицам.

Во-вторых, предъявлять иски к фигурантам уголовного дела можно лишь после того, как предприняты попытки взыскания налоговой задолженности с контролирующих лиц в порядке, предусмотренном ГК и НК РФ (их мы детально описали выше).

Единственным исключением из этих двух правил является ситуация, когда установлено, что юридическое лицо служит лишь «прикрытием» для действий контролирующего его физического лица (т.е. фактически организация не является самостоятельным участником экономической деятельности). В таком случае вред, причиненный бюджету в связи с совершением преступления, можно взыскивать с виновного контролирующего физлица сразу, без установления факта невозможности исполнения юридическим лицом соответствующих налоговых обязательств самостоятельно.

В таком случае вред, причиненный бюджету в связи с совершением преступления, можно взыскивать с виновного контролирующего физлица сразу, без установления факта невозможности исполнения юридическим лицом соответствующих налоговых обязательств самостоятельно.

В-третьих, Конституционный суд постановил обязательно учитывать размеры налоговых обязательств юрлица, вменяемых физическому лицу в рассматриваемом порядке. При этом судьи отметили, что целью в данном случае является не финансовое наказание физического лица, а возмещение ущерба бюджету. Поэтому суд, решая вопрос о взыскании ущерба, обязательно должен учитывать имущественное положение физического лица, в том числе — факт его личного обогащения в результате совершения преступления, степень вины и степень влияния на поведение организации, а также иные имеющие значение обстоятельства.

Проще говоря, величина ответственности за вред, причиненный единственным участником — генеральным директором, имеющим возможность полностью контролировать поведение компании, должна быть выше, чем, к примеру, у наемного менеджера, обязанного отчитываться перед учредителями либо предварительно согласовывать с ними свои действия. А лицо, которое совершило преступление не с целью личного обогащения, должно возмещать вред бюджету в меньшем размере чем тот, кто пустил сэкономленные на налогах средства на личные нужды.

А лицо, которое совершило преступление не с целью личного обогащения, должно возмещать вред бюджету в меньшем размере чем тот, кто пустил сэкономленные на налогах средства на личные нужды.

В-четвертых, КС РФ высказал свою точку зрения в отношении доказывания вины при взыскании ущерба с лиц, уголовное преследование которых было прекращено по нереабилитирующим основаниям. Тут судьи указали, что материалы прекращенного уголовного дела для целей дальнейшего взыскания ущерба являются обычным письменным доказательством и никакого приоритета для суда не имеют. Поэтому суд, рассматривающий иск о взыскании ущерба, ни в коей мере не связан решением о прекращении уголовного дела в части установленности состава гражданского правонарушения. Поэтому в таком случае суд обязан произвести всестороннее и полное исследование всех имеющихся доказательств по делу и дать им оценку. То есть, в этом случае мы, по сути, имеем дело с обычным гражданским процессом.

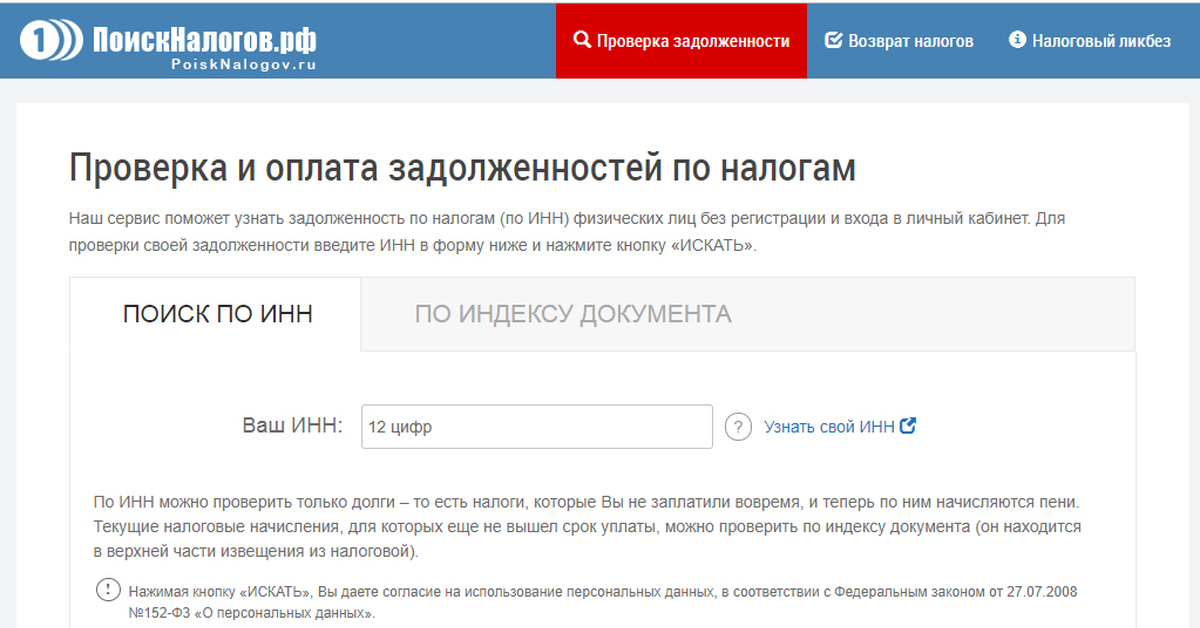

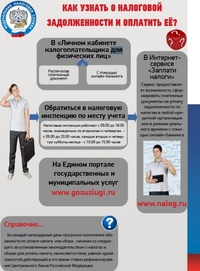

Как узнать задолженность по налогам ИП — Эльба

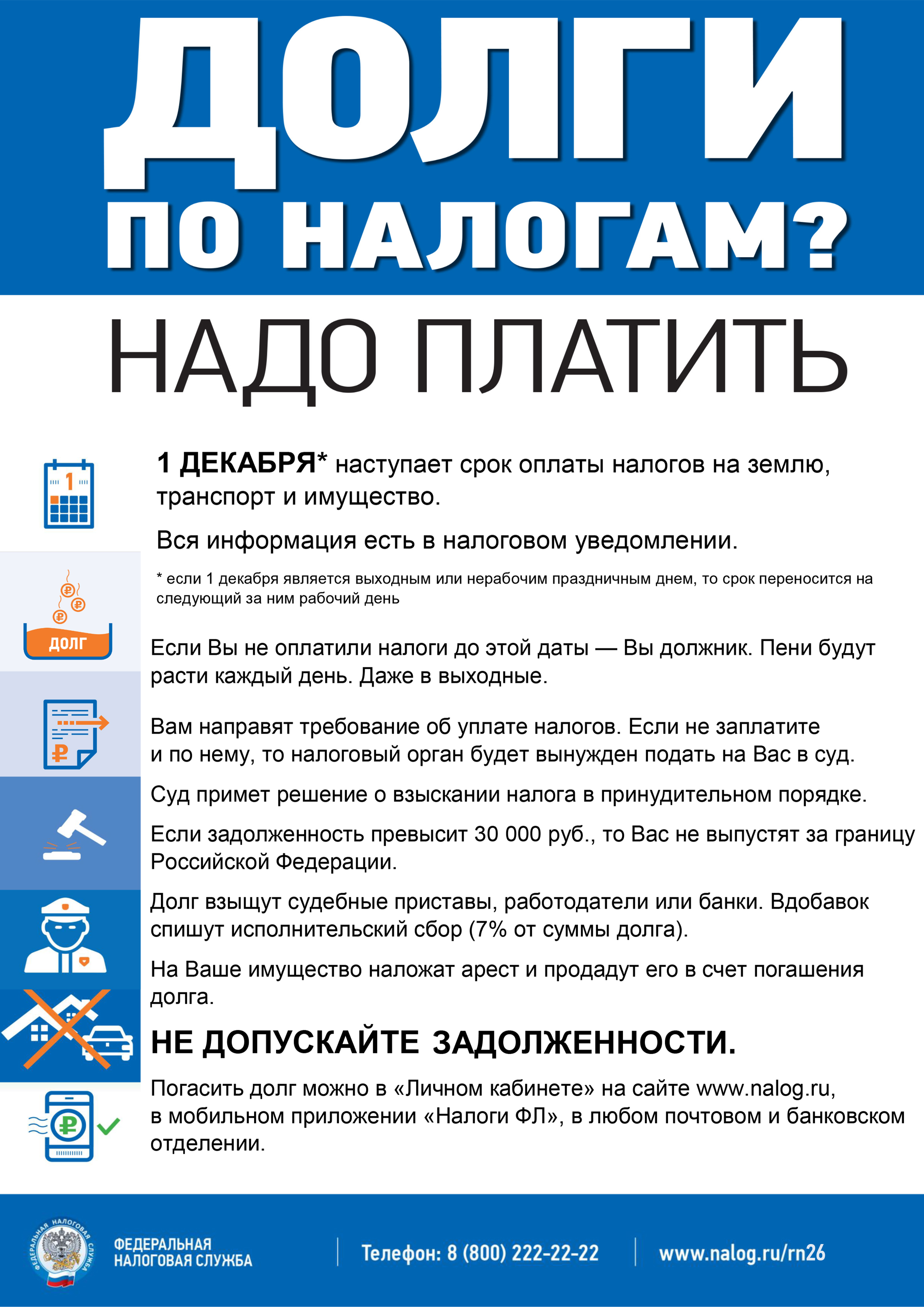

Если у вас появится задолженность по налогам и вы с ней вовремя не разберётесь, придётся выплачивать штрафы и пени. Давайте посмотрим, как узнать о долге, чтобы вовремя его погасить.

Давайте посмотрим, как узнать о долге, чтобы вовремя его погасить.

Причины возникновения задолженности по налогам

Это происходит по вине предпринимателя или налоговой. ИП может:

- неправильно рассчитать и начислить сумму налога,

- ошибиться при заполнении декларации,

- неправильно заполнить платёжку при уплате налога и платёж потеряется.

Налоговая может ошибиться при проведении камеральной проверки.

Всем должникам налоговая отправляет требование об уплате задолженности. Но лучше не дожидаться этого момента, потому что за каждый день просрочки будут капать пени. Узнавайте о долге заранее, чтобы погасить его.

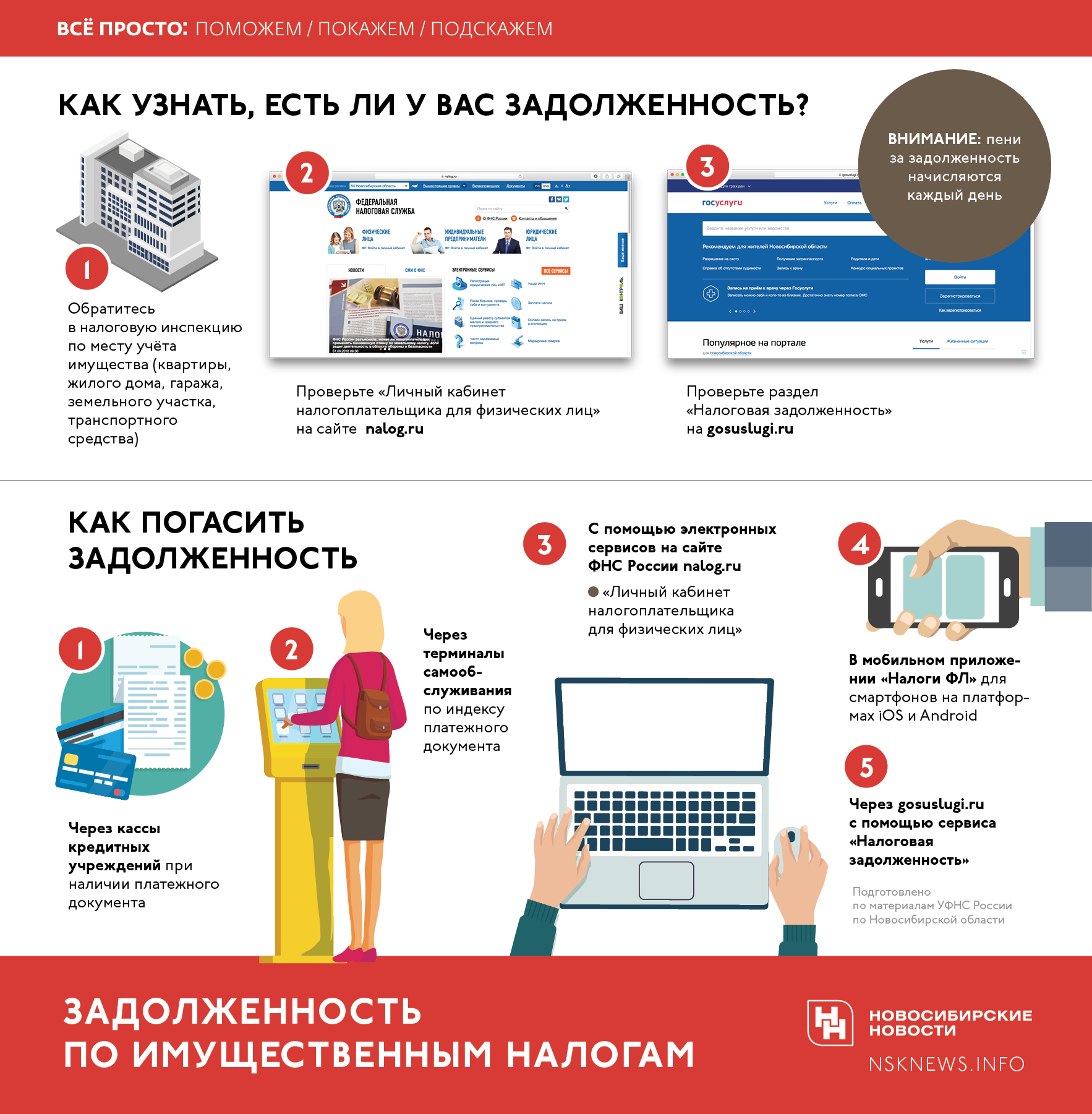

Способы проверки

1. Приехать в налоговую инспекцию лично и выяснить всё на месте

Перед посещением налоговой лучше записаться на приём, чтобы сэкономить время.

Преимущество этого способа — возможность получить информацию в день обращения. Но вам придётся:

- планировать свой день с учётом времени работы инспекции,

- тратить время на очередь, поиск нужного кабинета и оформление письменного запроса.

2. Запросить справку в налоговой

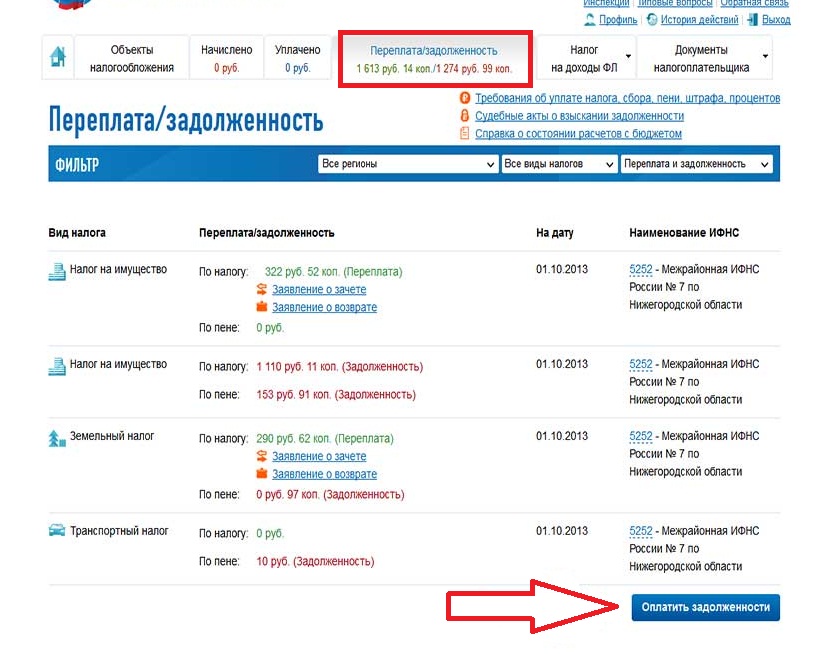

Если подаёте отчёты в электронном виде, очень удобно запросить справку в сервисе, через который отправляете отчётность. Так вы узнаете о состоянии расчётов с налоговой в течение трёх рабочих дней и без визитов.

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Можно оформить и письменный запрос, но тогда придётся его отнести в налоговую лично, через представителя или отправить почтой.

Есть специальная форма запроса. Скачать форму

Налоговая получает запрос и в течение пяти рабочих дней оформляет справку на дату, указанную в запросе. Если даты в запросе нет или в нём указан день, который ещё не наступил, то справку выдадут на дату регистрации запроса в инспекции.

Если даты в запросе нет или в нём указан день, который ещё не наступил, то справку выдадут на дату регистрации запроса в инспекции.

Форма справки

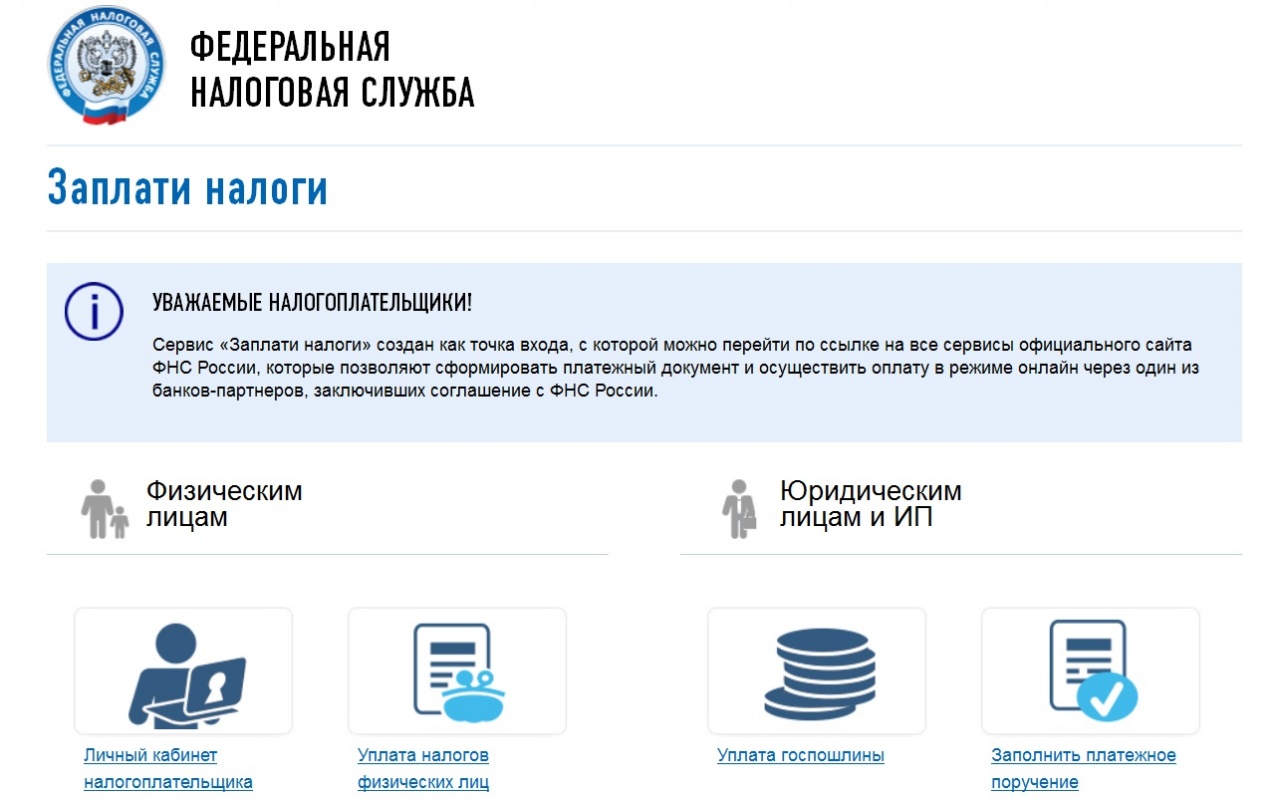

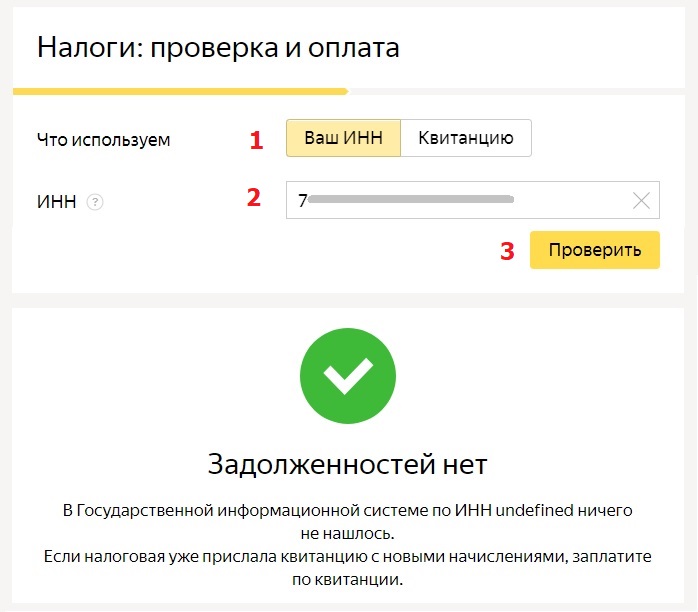

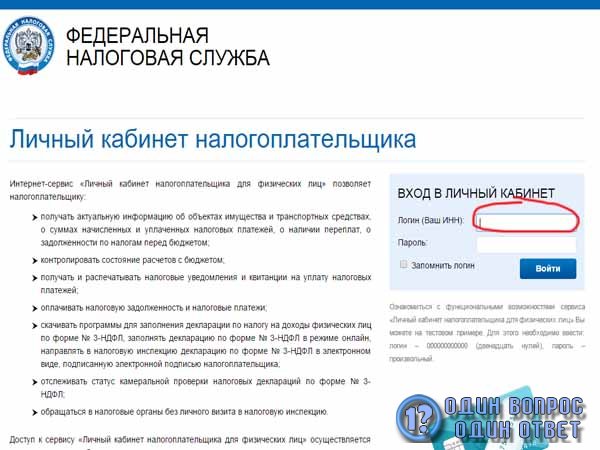

3. Получить информацию через сервисы на ведомственных интернет-ресурсах

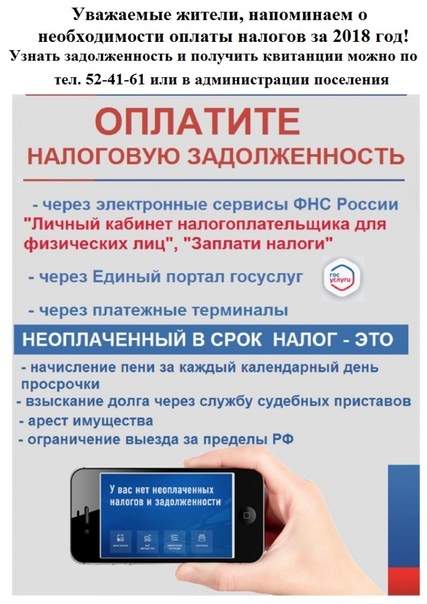

Проверить задолженность по налогам можно на сайте ФНС, портале госуслуг или в базе данных исполнительных производств ФССП.

Сайт ФНС

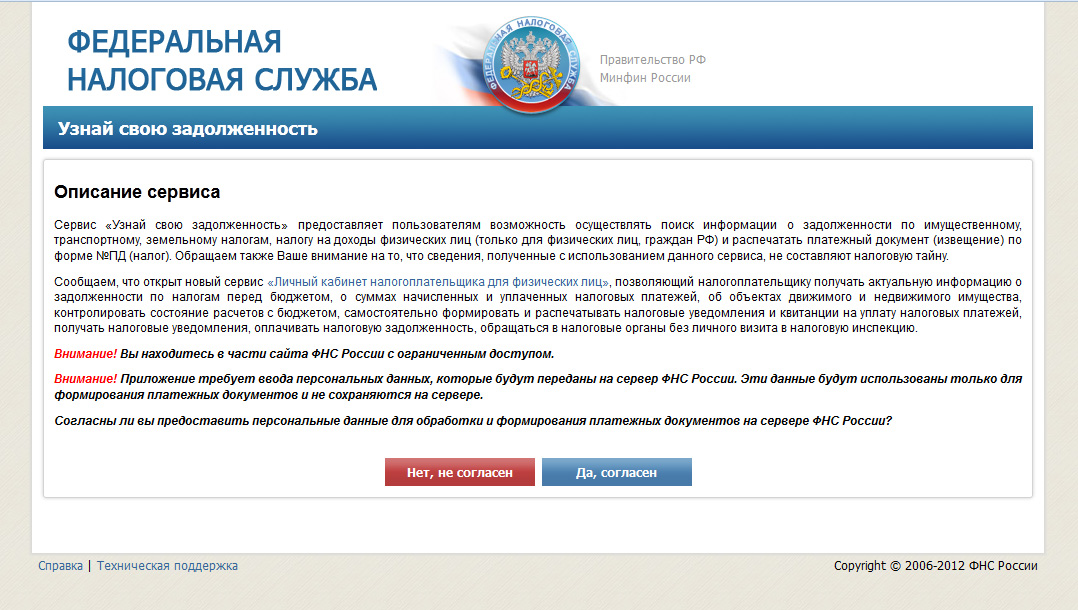

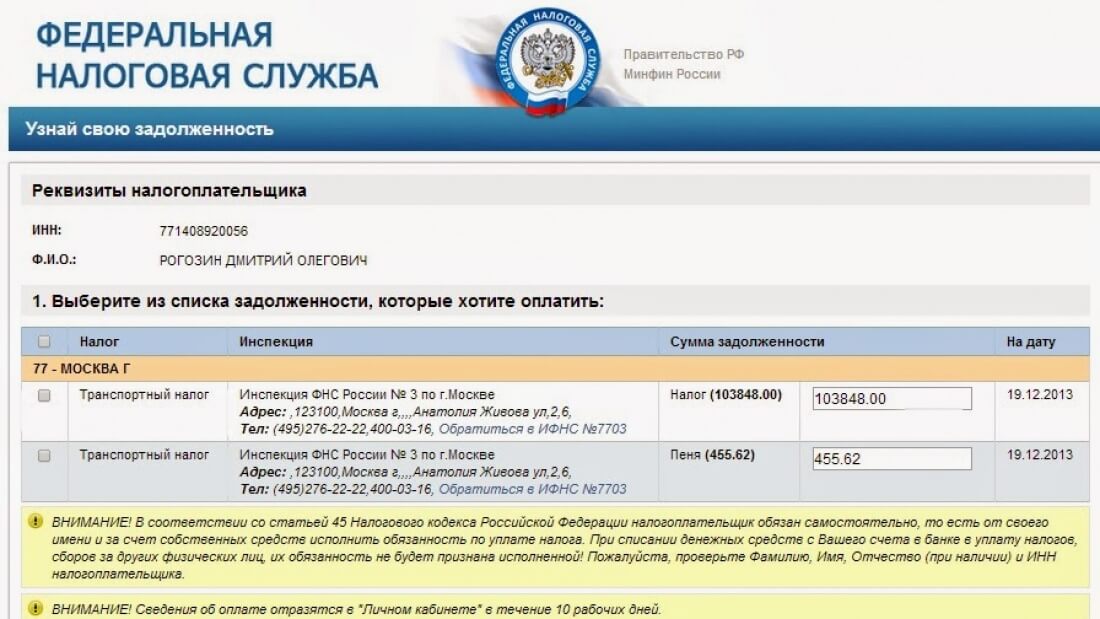

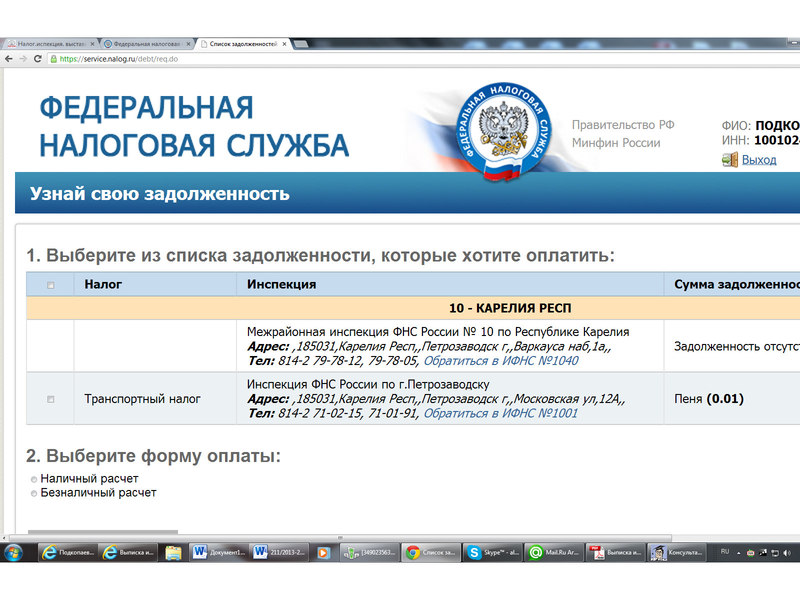

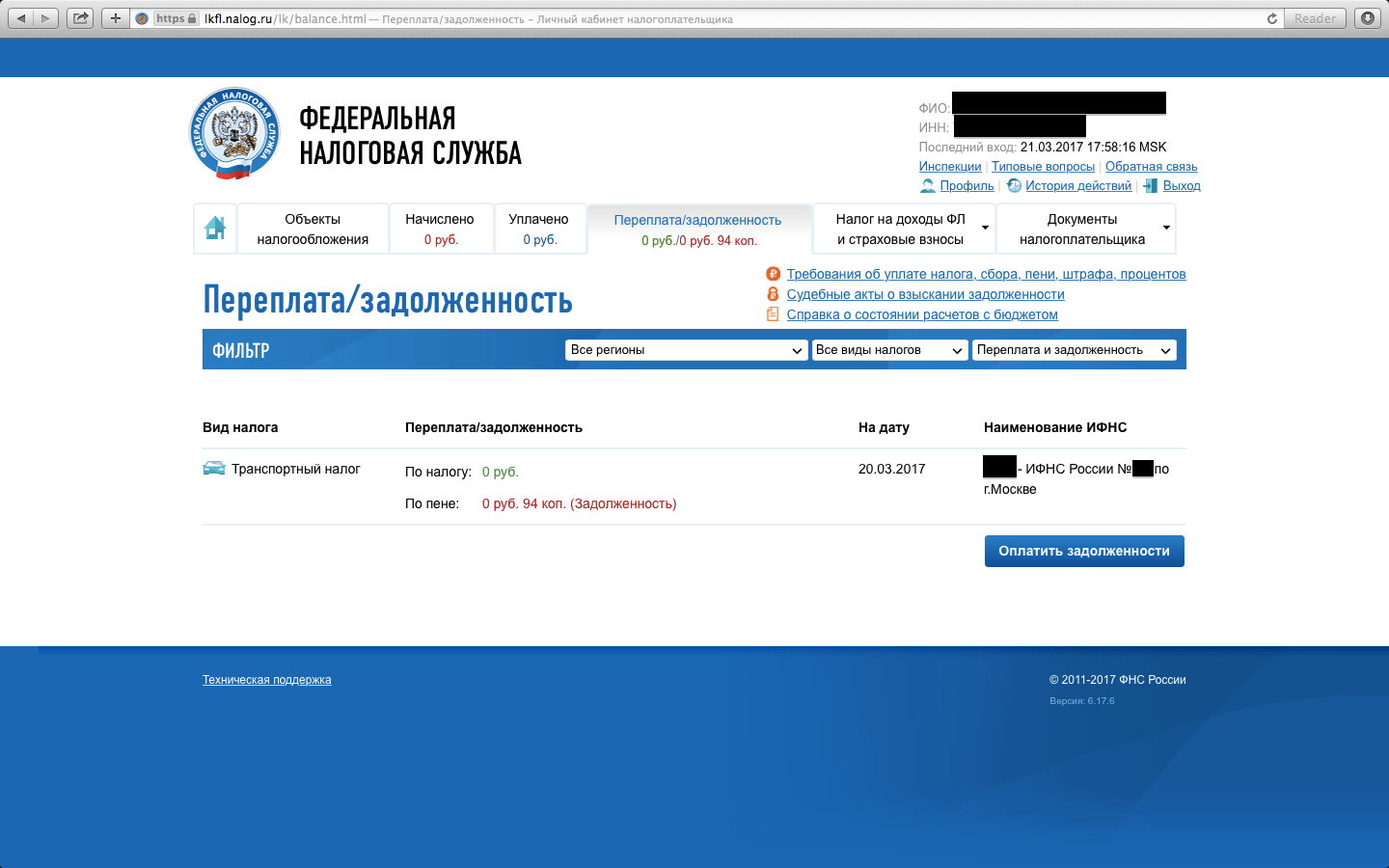

На сайте налоговой выберите сервис «Узнай свою задолженность».

Чтобы получить информацию, зарегистрируйте личный кабинет налогоплательщика или зайдите с помощью подтверждённой учётной записи на сайте Госуслуг.

Личный кабинет налогоплательщика можно зарегистрировать только при личном обращении в налоговую.

После авторизации в кабинете появится информация о долге по налогу, сумма пеней и штрафов.

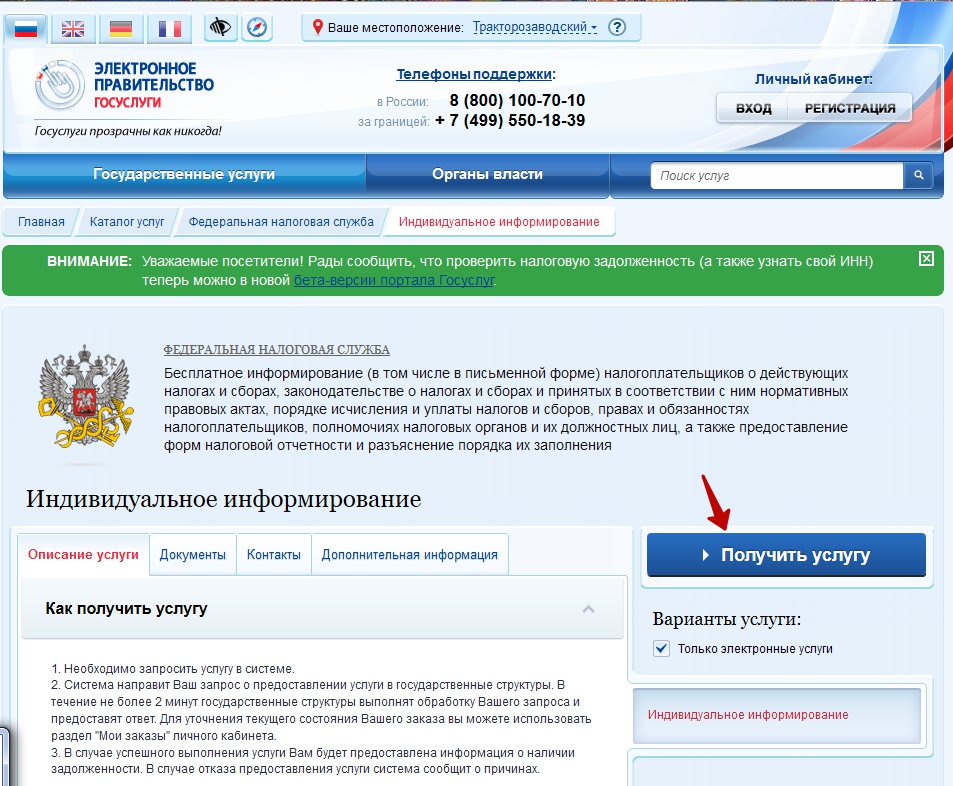

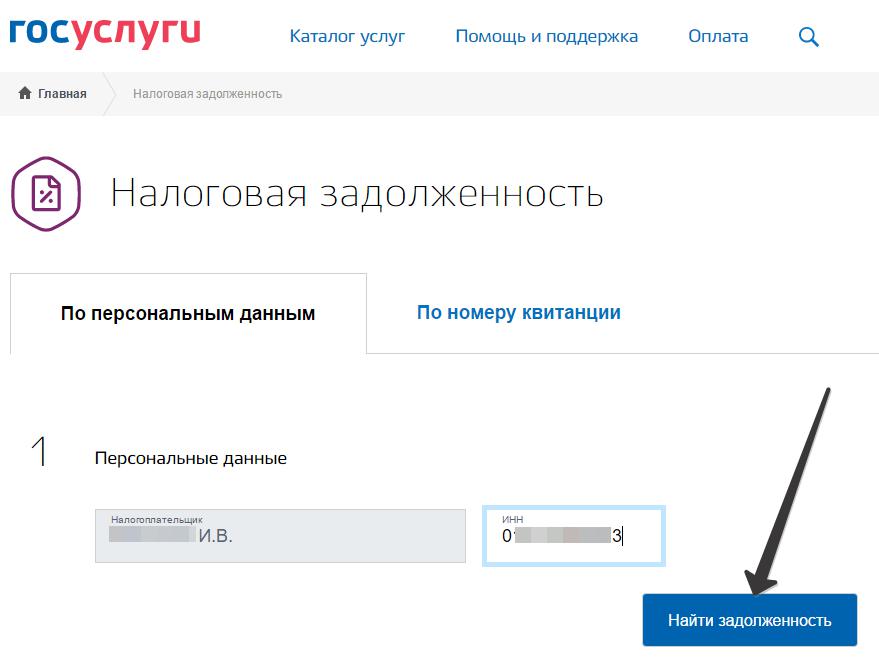

Портал госуслуг

Тоже помогает узнать о своей задолженности. ИП может проверить свою задолженность по налогам под учётной записью физического лица. Авторизоваться как ИП и вводить ИНН не нужно.

Авторизоваться как ИП и вводить ИНН не нужно.

База данных исполнительных производств ФССП

В базу попадают дела, над которыми приставы уже работают. Это происходит через некоторое время, поэтому сразу узнать о задолженности через этот сервис не получится.

Несмотря на то, что приставы могут без решения суда брать на себя исполнения требования налоговой инспекции, автоматически задолженность в их базу не попадает.

Если информация об индивидуальном предпринимателе появилась в их базе, нужно срочно погашать задолженность. Санкции ФССП доходят вплоть до описания и ареста имущества.

Для проверки задолженности не нужно вводить ИНН, достаточно указать в форме на сайте свои данные: фамилию, имя, отчество, регион и дату рождения.

Что делать, если вы не согласны с задолженностью

Может случиться так, что вы заплатили налоги, а инспекция присылает требование выплатить задолженность. Это могло произойти, потому что:

- вы допустили ошибку в декларации,

- вы неверно указали реквизиты, перечисляя налог,

- в налоговой произошёл сбой в базе и налог не был учтён,

- налоговая доначислила налоги после проведения камеральной проверки.

В этой ситуации нужно действовать так:

- Проверьте декларацию. На основе данных из неё налоговая начисляет налог. Налоговая база в декларации могла быть ошибочно завышена, поэтому налог увеличился. Если причина в этом, подготовьте уточнённую декларацию.

- Подготовьте платёжные поручения, которые подтверждают уплату налога. В них проверьте, верно ли указаны реквизиты: получатель, его ИНН и КПП, реквизиты банка и счёт получателя. Если в этой информации не допущено ошибок, то налоговая должна была получить платёж.

- Предоставьте налоговой платёжные поручения или отправьте копии заказным письмом.

Если задолженность возникла по вине налоговой инспекции, ошибку исправят в течение пяти рабочих дней.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Что делать, если нет возможности оплатить задолженность

Не все предприниматели знают, что можно отсрочить дату выплаты налога или оплатить его в рассрочку.

Срок уплаты налога по отсрочке или рассрочке зависит от того, в бюджет какого уровня зачисляются налоги:

- если налог поступает в местный и региональный бюджет, то продолжительность отсрочки не должна превышать один год,

- если налог зачисляется в бюджет федерального уровня, то можно получить отсрочку на три года.

Отсрочка по страховым взносам также может быть предоставлена на три года. Задолженность можно оплатить либо частями, либо всей суммой. Порядок и условия предоставления отсрочки и рассрочки регулирует глава 9 части первой Налогового Кодекса и Приказ ФНС РФ от 16 декабря 2016 года ММВ-7-8/683@.

Чтобы получить рассрочку или отсрочку, напишите заявление и укажите:

- Налог или сбор, по которому требуется рассрочка или отсрочка.

- Сумму долга.

- Основание предоставления рассрочки или отсрочки.

- Примите обязательство выплатить проценты, которые начислят на сумму долга.

Предоставление отсрочки или рассрочки по уплате налога регулирует пункт 2 статьи 64 НК РФ. Писать заявление нужно, если

- Предпринимателю причинили ущерб в результате обстоятельств непреодолимой силы, вроде стихийных бедствий и технологических катастроф.

- Из бюджета вовремя не перечислили средства, например, не заплатили по госконтракту.

- После уплаты всей суммы налога появятся признаки банкротства предпринимателя.

- Имущество предпринимателя, за счёт которого можно взыскать задолженность по налогу, не покроет сразу всю сумму.

- Предприниматель занимается сезонным видом деятельности.

- Нет возможности уплатить все налоги, сборы, взносы, пени и штрафы до срока исполнения требования, направленного налоговой инспекцией.

Во всех перечисленных ситуациях предоставьте справки, заключения, обязательства, которые подтвердят основания для изменения сроков уплаты налогов и сборов.

Проверить ООО на долги. Проверить фирму на наличие долгов онлайн. Проверить ООО при покупке

При сотрудничестве с новым контрагентом появляются экономические риски, связанные с оплатой товаров или услуг или доплатой налогов. Они возникают при работе без предоплаты и в процессе начисления НДС. Проблемная дебиторка не выгодна предприятию. Проверить ООО на предмет существования, безопасность сделки — приоритетная задача компании. Рассмотрим подробнее основные инструменты проверки контрагентов.

При покупке компании оцениваются инвестиционные риски, проводится комплексное исследование деятельности компании, финансовое состояние, положение на рынке (дью—дилидженс). Рассмотрим, с чего начать проверять ООО при начале взаимодействия при сотрудничестве с контрагентом и покупке компании с помощью таблицы. Приоритетом в проверке все-таки является дебиторская задолженность, сделки по покупке ООО не такие уж частые, тогда как товар без предоплаты отгружают почти все.

Приоритетом в проверке все-таки является дебиторская задолженность, сделки по покупке ООО не такие уж частые, тогда как товар без предоплаты отгружают почти все.

Более подробнее остановимся на проверке контрагентов с помощью ЕГРЮЛ, кредитной истории и бизнес справки.

Проверить контрагента по ЕГРЮЛ

Чтобы не начать работать с фирмой-однодневкой, которая не выплатит обязательства, нужно проверить информацию с помощью справки из ЕГРЮЛ (единый государственный реестр юр.лиц). Справка ЕГРЮЛ содержит информацию о полном наименовании, юридическом адресе, размере уставного капитала, состоянии юридического лица, видах экономической деятельности, дату регистрации компании, постановки на налоговый учет, о выданных свидетельствах. Быстро и бесплатно выписку из ЕГРЮЛ можно получить на сайте налоговой службы.

Сведения в этой справке позволяют проверить руководителя или уполномоченного человека. Важно, чтобы контрагент не являлся банкротом и фирма не находилась на стадии реорганизации или закрытия. Образец справки ЕГРЮЛ представлен ниже.

Образец справки ЕГРЮЛ представлен ниже.

Проверка контрагентов ООО по названию неэффективна, поскольку есть вероятность совпадений предприятий. Например, в России много предприятий с названиями «Химпром», «Стройпром» и т. п.

Даже если название организации уникальное, необходимо знать 2 ключевых параметра:

- ОГРН (Основный государственный регистрационный номер) — подтверждает существование контрагента.

- ИНН (Индивидуальный налоговый номер) — подтверждает, что компания контрагента зарегистрирована в налоговой и является плательщиком налогов.

Дополнительно на сайте Федеральной налоговой службы (далее ФНС ) содержится информация о задолженности перед налоговой. Такая информация необходима во избежание сотрудничества с проблемным контрагентом и встречной проверки налоговой.

Проверить контрагента по кредитной истории

При сотрудничестве с контрагентом без предоплаты или с отсрочкой платежа нужна проверка ООО по кредитной истории — быстрый способ получить информацию о финансовом состоянии контрагента. Уровень долговой нагрузки, виды и сумма кредитов, просрочки отражаются в этом документе. Образец кредитного отчета представлен ниже.

Уровень долговой нагрузки, виды и сумма кредитов, просрочки отражаются в этом документе. Образец кредитного отчета представлен ниже.

Титульная часть кредитного отчета. Скачать пример целиком

Обратите внимание на такие положительные факторы:

- Соответствие реальных и заявленных реквизитов.

- Открытые и закрытые кредиты. Они показывают, что предприятие своевременно погашает свои обязательства.

- Наличие разных кредитов. Кредиты на развитие бизнеса и пополнение оборотных средств демонстрируют стремление компании укрепить позиции на рынке.

- Отсутствие просрочек.

- Долговая нагрузка. Низкий уровень долговой нагрузки показывает кредитоспособность организации.

Наличие более двух положительных факторов свидетельствуют о безопасности сделки с контрагентом. Стабильное финансовое положение, стремление занять лидирующие места на рынках сбыта показывают, что контрагент дорожит деловой репутацией.

Проверить контрагента с помощью бизнес-справки

Бизнес-справка представляет собой совокупность отчетов из открытых государственных источников. В ней содержится информация о залогах, численности сотрудников, валовой выручке, залогах, учредителях, совладельцах, деятельности.

Особое внимание стоит уделить индексу должной осмотрительности. Этот показатель вероятность создания контрагента для неуставных целей. Образец фрагмента справки с индексом представлен ниже.

Если при сделке с контрагентом не учитывали индекс должной осмотрительности, то налоговая не вернет вычеты по НДС. Если не проявляли должной осмотрительности, по мнению налоговой, индекс не является доказательством того, что вы ее проявили, это только один из инструментов, доказывать придется, что вы провели ряд проверок, в том числе, например, установили, что у контрагента есть люди и мощности, чтобы выполнить заказ Поэтому при низком показателе индекса можно смело работать с ООО.

Таким образом выделяют 3 инструмента проверки ООО: ЕГРЮЛ, бизнес-справка, кредитная история. ЕГРЮЛ подтверждает существование компании. Бизнес-справка в комплексе с кредитной историей — существенная экономия времени. Бизнес-справка помогает установить основные индексы контрагента, посмотреть бухгалтерскую отчетность. Кредитная история выявляет и оценивает платежную дисциплину, уровень долговой нагрузки, наличие кассовых разрывов.Изучив состояние платежной дисциплины и информацию о контрагенте, вы сможете принять взвешенное решение о сотрудничестве с клиентом, размере предоставляемого коммерческого кредита, принимает решение о сотрудничестве.

ЕГРЮЛ подтверждает существование компании. Бизнес-справка в комплексе с кредитной историей — существенная экономия времени. Бизнес-справка помогает установить основные индексы контрагента, посмотреть бухгалтерскую отчетность. Кредитная история выявляет и оценивает платежную дисциплину, уровень долговой нагрузки, наличие кассовых разрывов.Изучив состояние платежной дисциплины и информацию о контрагенте, вы сможете принять взвешенное решение о сотрудничестве с клиентом, размере предоставляемого коммерческого кредита, принимает решение о сотрудничестве.

ФНС заявила об урегулировании задолженности по счетам ООО «Гугл» :: Общество :: РБК

Фото: Wallace Woon / EPA / ТАСС

Федеральная налоговая служба (ФНС) сообщила об отсутствии в настоящее время данных о приостановке операций по счетам ООО «Гугл» — российского подразделения американской компании Google. Как рассказали РБК в пресс-службе ведомства, задолженность организации «урегулирована».

Как рассказали РБК в пресс-службе ведомства, задолженность организации «урегулирована».

Ранее сообщение о приостановке операций по счету ООО «Гугл» в КБ «Ситибанк» появилось в базе ФНС «Банкинформ». Там указывалось, что соответствующее решение было принято 9 февраля. Его причина не называлась.

ФНС приостановила операции по счетам российского офиса GoogleВ самом российском подразделении Google эту информацию комментировать отказались, объяснив случившееся «технической ошибкой».

По данным ОГРН, ООО «Гугл» было зарегистрировано в декабре 2005 года. С 13 февраля генеральным директором компании является Дэвид Снэддон.

Порядок погашения налоговых и иных обязательных платежей при ликвидации — Статьи

Несмотря на то что погашение обязательных платежей в процессе добровольной ликвидации регулируется теми же нормами, что и удовлетворение требований иных кредиторов, существует ряд вопросов, которые прояснить следует отдельно. Могут ли налоговые органы взыскивать в бесспорном порядке долги, налагать арест на расчетный счет, отказывать в завершении ликвидации недоимщику? Постараемся дать ответы на эти вопросы в статье.

Очередность погашения налоговых и иных обязательных платежей

Для того чтобы установить порядок удовлетворения налоговых платежей при добровольной ликвидации юридических лиц, следует в совокупности проанализировать нормы НК РФ, ГК РФ, и Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон о банкротстве).

В соответствии с п. 3 ст. 49 НК РФ очередность исполнения ликвидируемой организацией обязанностей по уплате налогов и сборов среди расчетов с другими кредиторами такой организации определяется гражданским законодательством РФ, то есть НК РФ отсылает к ст. 64 ГК РФ [1] .

Из анализа норм ст. 64 ГК РФ следует, что все платежи, включая обязательные, делятся на очередные платежи и текущие расходы. Под последними понимаются расходы, необходимые для осуществления ликвидации. Согласно п. 1 и 2 ст. 5 Закона о банкротстве текущими платежами считаются те, что возникли после даты принятия заявления о признании должника банкротом и не подлежат включению в реестр требований кредиторов. Применительно к добровольной ликвидации под текущие расходы подпадают те, которые возникли после составления промежуточного ликвидационного баланса и, соответственно, не вошли в промежуточный ликвидационный баланс. Текущие налоговые платежи могут образоваться, например, по результатам проверки, которую имеют право назначить налоговые органы на основании п. 11 ст. 89 НК РФ, или в результате реализации имущества для погашения обязательств перед кредиторами во исполнение п. 4 ст. 63 ГК РФ.

11 ст. 89 НК РФ, или в результате реализации имущества для погашения обязательств перед кредиторами во исполнение п. 4 ст. 63 ГК РФ.

Согласно п. 1 ст. 64 ГК РФ текущие расходы приоритетны по отношению к очередным платежам. Внутри текущих расходов текущие налоговые платежи гасятся в очередности, предусмотренной Законом о банкротстве, то есть в последнюю, четвертую очередь. В данном случае, поскольку ст. 64 ГК РФ не устанавливает очередность погашения текущих расходов, применяется аналогия закона (п. 1 ст. 6 ГК РФ) исходя из норм ст. 134 Закона о банкротстве. На допустимость подобной практики со ссылкой на п. 24, 25 Постановления Пленума ВС РФ № 6, Пленума ВАС РФ № 8 от 01.07.1996 «О некоторых вопросах, связанных с применением части первой ГК РФ», в частности, указано в Постановлении ФАС УО от 30.09.2010 № Ф09-7990/10-С4.

Очередные платежи – требования кредиторов, которые включены в промежуточный ликвидационный баланс. Задолженность по очередным обязательным платежам в бюджет и во внебюджетные фонды в силу п. 1 ст. 64 ГК РФ погашается в третью очередь.

1 ст. 64 ГК РФ погашается в третью очередь.

Итак, очередные обязательные платежи гасятся в третью очередь среди очередных платежей. Текущие расходы гасятся в первоочередном порядке по отношению ко всем очередным платежам. Внутри группы текущих расходов обязательные текущие платежи погашаются в четвертую очередь.

Порядок списания налогов при ликвидации

Согласно пп. 4 п. 3 ст. 44 НК РФ обязанность по уплате налога, штрафа прекращается с ликвидацией организации-налогоплательщика после проведения ликвидационной комиссией всех расчетов с бюджетом в соответствии со ст. 49 НК РФ. При этом то, что все действия во время ликвидации осуществляет ликвидатор, не имеет значения. Если у ликвидируемой организации из-за действий ликвидатора возникают обороты, все налоги с этих оборотов платить придется, в противном случае ликвидация являлась бы весьма удобным способом уклонения от налогов. Об этом, в частности, говорится в Письме Минфина России от 29. 11.2011 № 03‑02‑07/1-410, с указанием на то, что НК РФ не предусмотрено прекращение обязанности налогоплательщика-организации по уплате налогов (пеней, штрафов) в период нахождения ее в стадии ликвидации.

11.2011 № 03‑02‑07/1-410, с указанием на то, что НК РФ не предусмотрено прекращение обязанности налогоплательщика-организации по уплате налогов (пеней, штрафов) в период нахождения ее в стадии ликвидации.

На основании п. 1 ст. 49 НК РФ обязанность по уплате налогов и сборов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества.

Если денежных средств ликвидируемой организации недостаточно для исполнения обязанности по уплате налогов и сборов, причитающихся пеней и штрафов, то остающаяся задолженность должна быть погашена учредителями (участниками) указанной организации в пределах и в порядке, которые установлены законодательством РФ (п. 2 ст. 49 НК РФ). Такое возможно только в том случае, если в соответствии с гражданским законодательством учредители (участники) ликвидируемого юридического лица несут субсидиарную ответственность по его долгам (п. 15 Постановления Пленума ВС РФ № 41, Пленума ВАС РФ № 9 от 11.06.1999 «О некоторых вопросах, связанных с введением в действие части первой НК РФ»). Поскольку мы говорим о коммерческих организациях, ответственность которых ограничивается взносом в уставный капитал, то в самом плохом случае, не будучи нарушителями законодательства, участники ликвидируемой организации могут потерять свои взносы в уставный капитал, но платить им из собственного кармана не придется. На это указывают соответствующие нормы гражданского законодательства: п. 2 ст. 56 ГК РФ, п. 3 ст. 3 Закона об ООО [2] , п. 3 ст. 3 Закона об АО [3] .

15 Постановления Пленума ВС РФ № 41, Пленума ВАС РФ № 9 от 11.06.1999 «О некоторых вопросах, связанных с введением в действие части первой НК РФ»). Поскольку мы говорим о коммерческих организациях, ответственность которых ограничивается взносом в уставный капитал, то в самом плохом случае, не будучи нарушителями законодательства, участники ликвидируемой организации могут потерять свои взносы в уставный капитал, но платить им из собственного кармана не придется. На это указывают соответствующие нормы гражданского законодательства: п. 2 ст. 56 ГК РФ, п. 3 ст. 3 Закона об ООО [2] , п. 3 ст. 3 Закона об АО [3] .

Как же погашаются налоговые обязательства ликвидируемой организации, если денежных средств на это не хватает? В этом случае организация ликвидируется не в добровольном порядке, а по упрощенной процедуре банкротства, описанной в гл. 11 Закона о банкротстве. Далее недоимка по налогам (пеням, штрафам) признается налоговым органом безнадежной к взысканию в связи с недостаточностью имущества организации на основании ст. 59 НК РФ и списывается в установленном порядке [4].

59 НК РФ и списывается в установленном порядке [4].

Налоговая служба – обычный кредитор?

В целом бюджет как кредитор не имеет каких-то преимуществ во время ликвидации налогоплательщика. Это же подтверждает обзор арбитражной практики, в которой одной из сторон является ликвидируемая организация, а другой – налоговый орган. Проиллюстрируем ситуацию несколькими примерами.

Недействительность ликвидационного баланса

Согласно правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 13.10.2011 № 7075/11, представление ликвидационного баланса, не отражающего действительного имущественного положения ликвидируемого юридического лица и его расчетов с кредиторами, нужно квалифицировать как непредставление в регистрирующий орган документа, содержащего необходимые сведения.

ФАС ВСО в Постановлении от 05.08.2011 № А33-18667/2010 рассмотрел следующий случай. Общество приняло решение о добровольной ликвидации, налоговая служба в ходе проверки доначислила штрафы и предложила обществу их уплатить. Однако общество не погасило штрафы, утвердило ликвидационный баланс и представило в регистрирующий орган (налоговую службу) пакет документов для государственной регистрации ликвидации. Налоговая служба отказала в регистрации ликвидации по причине недостоверности ликвидационного баланса. Напомним, что заявление о государственной регистрации юридического лица в связи с его ликвидацией по форме Р16001 [5] содержит специальную запись, подтверждаемую подписью ликвидатора: «Расчеты с кредиторами завершены». Общество подало в суд на незаконные действия налоговой службы как регистратора. Суд поддержал позицию налоговиков по следующим основаниям:

- требования направлялись налогоплательщику после начала процедуры добровольной ликвидации данного юридического лица и утверждения ликвидатора;

- на момент составления промежуточного ликвидационного баланса общество извещалось об обнаружении налоговым органом фактов, свидетельствующих о налоговых правонарушениях;

- доказательств представления обществом в налоговый орган возражений не представлено;

- обществом не представлено доказательств исполнения обязанности по уплате штрафа до составления ликвидационного баланса, то есть задолженность имелась на момент утверждения промежуточного ликвидационного баланса.

[6]

[6]

Непредъявленные требования оплате не подлежат

В соответствии с п. 5.1 ст. 64 ГК РФ считаются погашенными при ликвидации юридического лица требования, не признанные ликвидационной комиссией, если кредиторы по таким требованиям не обращались с исками в суд.

В Определении ВАС РФ от 12.05.2009 № ВАС-5652/09 суд пришел к выводу, что несоблюдение налоговым органом как кредитором установленного законодательством порядка предъявления требований при ликвидации организации влечет установленные налоговым законодательством последствия, в том числе в виде погашения требований кредитора.

Аналогично в Постановлении ФАС ПО от 29.03.2011 № А55-17287/2010 суд отказал в удовлетворении требований ИФНС, поскольку инспекция не предъявляла требований к ликвидационной комиссии, в связи с чем у последней отсутствовали основания для включения в промежуточный ликвидационный баланс и ликвидационный баланс каких-либо сумм задолженности и для их выплаты налоговому органу.

Не признанные ликвидатором налоговые требования взыскиваются в судебном порядке

В Постановлении ФАС ЦО от 28.01.2009 № А23-1737/08А-14-83 суд указал, что налоговая служба не может требовать включения заявленных ею требований, если с ними не согласна ликвидационная комиссия. В данном случае налоговая служба наряду с другими кредиторами должна действовать в порядке, установленном п. 4 ст. 64 ГК РФ. Указанная норма закона прямо предусматривает способ защиты интересов кредитора, которому отказано в удовлетворении его требования (предъявление иска в суд), а также способ удовлетворения его требований в случае их обоснованности (за счет оставшегося имущества ликвидируемого юридического лица).[7]

Налоговая проверка – не препятствие для ликвидации

Что делать, если налоговая проверка не завершена, а момент составления ликвидационного баланса уже подошел? Должна ли ликвидируемая организация ожидать результатов проверки или же можно завершить ликвидацию без оглядки на факт проверки?

Согласно Письму ФНС России от 07. 08.2012 № СА-4-7/13101 если организация в установленном порядке уведомила налоговый орган о начале процедуры ликвидации, а налоговый орган какие-либо требования об уплате налогов и сборов не предъявлял, то организация может продолжать процедуру ликвидации на общих основаниях. В частности, в соответствии с п. 6 ст. 63 ГК РФ после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица.

08.2012 № СА-4-7/13101 если организация в установленном порядке уведомила налоговый орган о начале процедуры ликвидации, а налоговый орган какие-либо требования об уплате налогов и сборов не предъявлял, то организация может продолжать процедуру ликвидации на общих основаниях. В частности, в соответствии с п. 6 ст. 63 ГК РФ после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица.

ВАС проанализировал следующую ситуацию. Налоговая служба составила акт, на момент сдачи документов на ликвидацию требований не заявила, однако, уже выступая в качестве регистратора, отказала в ликвидации. Суд счел эти действия противоречащими законодательству и обосновал свое мнение так: на момент обращения заявителя в регистрирующий орган с заявлением согласно справке регистрирующего органа задолженность по обязательным платежам у общества отсутствовала, а акт выездной налоговой проверки не свидетельствует о доначислении заявителю сумм обязательных платежей… Довод инспекции о задолженности, имеющейся у общества на момент его обращения с заявлением, правомерно признан несостоятельным, поскольку проверка соблюдения обществом налогового законодательства проведена инспекцией в период осуществления ликвидационных процедур и до представления ликвидатором заявления о регистрации ликвидации общества она вправе была направить ему соответствующее требование (Определение ВАС РФ от 16. 03.2009 № 2832/09).

03.2009 № 2832/09).

Возможно ли бесспорное взыскание обязательных платежей с ликвидируемой организации?

Вправе ли налоговый орган взыскивать с ликвидируемой организации в бесспорном порядке долги, а если нет, то с какого момента процедуры ликвидации он лишается этого права?

В Определении ВАС РФ от 09.06.2014 № ВАС-6279/14 суд расценил действия банка по безакцептному списанию средств как противоречащие положениям ст. 64 ГК РФ о порядке и очередности удовлетворения требований кредиторов ликвидируемого юридического лица, что влечет ничтожность соответствующих операций. Но это про банки – а как насчет налоговых органов? Например, в Постановлении ФАС ВСО от 26.09.2013 № А19-1757/2013 суд посчитал, что в период нахождения налогоплательщика в процессе ликвидации налоговый орган не вправе производить принудительное взыскание налогов, пеней и штрафов в порядке, установленном положениями ст. 46, 47 НК РФ.

Минфин также неоднократно высказывался по этому поводу. В Письме от 29.07.2008 № 03‑02‑07/1-319 Минфин отмечает, что со дня утверждения промежуточного ликвидационного баланса налоговый орган не вправе осуществлять взыскание налогов, сборов, соответствующих пеней и штрафов в порядке, предусмотренном ст. 46 НК РФ, о чем также свидетельствует практика арбитражных судов (постановления ФАС СЗО от 25.11.2004 № А05-6517/04-13, ФАС ПО от 27.02.2007 № А55-7518/06, от 18.12.2007 № А55-6435/2007).

В Письме от 29.07.2008 № 03‑02‑07/1-319 Минфин отмечает, что со дня утверждения промежуточного ликвидационного баланса налоговый орган не вправе осуществлять взыскание налогов, сборов, соответствующих пеней и штрафов в порядке, предусмотренном ст. 46 НК РФ, о чем также свидетельствует практика арбитражных судов (постановления ФАС СЗО от 25.11.2004 № А05-6517/04-13, ФАС ПО от 27.02.2007 № А55-7518/06, от 18.12.2007 № А55-6435/2007).

Одновременно Минфин заметил, что НК РФ не предусмотрена обязанность налоговых органов по отзыву инкассовых поручений и отмене решения о приостановлении операций по счетам налогоплательщика в случае принятия решения о его ликвидации.

В более позднем письме – от 24.08.2011 № 03‑02‑07/1-303 – в ответ на запрос банка, обслуживающего ликвидируемую организацию, Минфин пояснил, что при наличии документов о принятии юридическим лицом решения о добровольной ликвидации и (или) об утверждении ликвидационной комиссией промежуточного ликвидационного баланса банком не могут исполняться решения налоговых органов о взыскании налогов.

С учетом уточненной позиции Минфина, а также судебной практики можно утверждать, что срок исчисляется с момента принятия решения о ликвидации, а не с момента утверждения промежуточного ликвидационного баланса. В упомянутом Постановлении ФАС СЗО № А05-6517/04-13, на которое, кстати, сослался Минфин в Письме № 03‑02‑07/1-319, указано прямо: вынесение ИМНС оспариваемого решения о взыскании налогов и пеней за счет денежных средств учреждения на счетах в банке и выставление на основании данного решения инкассовых поручений в банк после принятия решения о ликвидации учреждения следует признать неправомерным.

Поскольку действия по ликвидации подлежат госрегистрации, срок, соответственно, исчисляется не с момента совершения действия, а с момента его регистрации. На это, в частности, указано в Постановлении ФАС СЗО от 01.10.2012 № А26-11436/2011: в период нахождения Общества в стадии ликвидации (то есть после принятия решения о ликвидации и внесении соответствующей записи в ЕГРЮЛ) у Инспекции в силу ст. 49 НК РФ и 64 ГК РФ отсутствовало право бесспорного взыскания налога и пеней, поскольку это повлекло бы нарушение порядка и очередности удовлетворения требований остальных кредиторов налогоплательщика… особый порядок исполнения обязанности по уплате налогов и сборов (пеней, штрафов) при ликвидации организации не зависит от даты составления ликвидационного баланса. Для применения этого порядка, как правильно указали суды, достаточно наличия решения о ликвидации организации и внесения соответствующей записи в ЕГРЮЛ.[8]

49 НК РФ и 64 ГК РФ отсутствовало право бесспорного взыскания налога и пеней, поскольку это повлекло бы нарушение порядка и очередности удовлетворения требований остальных кредиторов налогоплательщика… особый порядок исполнения обязанности по уплате налогов и сборов (пеней, штрафов) при ликвидации организации не зависит от даты составления ликвидационного баланса. Для применения этого порядка, как правильно указали суды, достаточно наличия решения о ликвидации организации и внесения соответствующей записи в ЕГРЮЛ.[8]

Эти правила распространяются и на обязательные взносы в социальные фонды. Так, в Постановлении ФАС ВСО от 15.08.2013 № А19-917/2013 указано, что исходя из того факта, что данный вопрос Законом № 212-ФЗ [9] не урегулирован, применению подлежат общие нормы права, содержащиеся в ГК РФ. То есть в период нахождения организации-страхователя в стадии ликвидации фонд не вправе осуществлять действия по бесспорному взысканию страховых взносов, пеней и штрафов, поскольку такие действия влекут за собой нарушение порядка и очередности удовлетворения требований остальных кредиторов налогоплательщика (Постановление ФАС ВСО от 14. 03.2013 № А19-14698/2012). Схожий подход выражен судом в Постановлении ФАС УО от 21.03.2012 № А76-12541/2011.

03.2013 № А19-14698/2012). Схожий подход выражен судом в Постановлении ФАС УО от 21.03.2012 № А76-12541/2011.

Правомерны ли обеспечительные меры?

В соответствии с п. 1 ст. 76 НК РФ налоговый орган вправе для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа приостанавливать операции по счетам в банке налогоплательщиков. Является ли процесс добровольной ликвидации защитой от данной обеспечительной меры? На первый взгляд, да: раз действующее налоговое и гражданское законодательство не предусматривает возможности бесспорного списания средств со счета налогоплательщика в период ликвидации без соблюдения условий, установленных ст. 49 НК РФ, ст. 64 ГК РФ, то и обеспечение исполнения обязанности по уплате налога в виде приостановления операций по счетам в период ликвидации налогоплательщика противоречит налоговому и гражданскому законодательству (постановления Восемнадцатого арбитражного апелляционного суда от 23. 08.2012 № 18АП-8114/2012[10], ФАС ПО от 31.07.2012 № А57-23213/2011, от 02.02.2011 № А65-7933/2010, от 21.12.2010 № А65-5800/2010 и № А65-5799/2010).

08.2012 № 18АП-8114/2012[10], ФАС ПО от 31.07.2012 № А57-23213/2011, от 02.02.2011 № А65-7933/2010, от 21.12.2010 № А65-5800/2010 и № А65-5799/2010).

Однако в постановлениях АС ЗСО от 13.08.2014 № А67-6056/2013, № А67-6065/2013, № А67-6062/2013 суд счел иначе. Позиция его основывалась на том, что приостановление операций по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством РФ предшествует исполнению обязанности по уплате налогов и сборов (ст. 76 НК РФ). Более того, суд уточнил, что даже в период нахождения юридического лица в процедуре банкротства, которая, как и добровольная ликвидация, является одним из видов ликвидации юридического лица, влекущим его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам (ст. 61 ГК РФ), допускается реализация налоговым органом прав, предусмотренных ст. 76 НК РФ.

Что можно посоветовать ликвидируемым организациям при наличии приостановления операций по расчетному счету? Для того чтобы не было препятствий в осуществлении расходов, связанных с продолжением функционирования организации и в работе ликвидационной комиссии, рекомендуется делать специальную пометку в отношении текущих расходов. Указание в платежном поручении «текущий платеж (расход)» позволит банку проводить операции вне очереди на основании ст. 64 ГК РФ. По крайней мере, так советовал поступать суд в упомянутом ранее Постановлении ФАС УО № Ф09-7990/10-С4.

Указание в платежном поручении «текущий платеж (расход)» позволит банку проводить операции вне очереди на основании ст. 64 ГК РФ. По крайней мере, так советовал поступать суд в упомянутом ранее Постановлении ФАС УО № Ф09-7990/10-С4.

Заключение

Налоговая служба не освобождена от обязательных процедур, которые возлагаются на всех кредиторов ликвидируемой организации. Правда, иногда, пользуясь своими правами государственного регистратора, налоговики препятствуют завершению ликвидации – увязывают ее с погашением всех числящихся за налогоплательщиком долгов. Однако, как неоднократно подчеркивали суды, налоговые органы не могут игнорировать нормы законодательства о ликвидации, это чревато проигранными процессами и потерями для бюджета.

[1] Более подробно об очередности погашения см. статью «Погашение требований кредиторов», № 18, 2014.

[2] Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

[3] Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

[4] Приказ ФНС России от 19.08.2010 № ЯК-7-8/393@ «Об утверждении Порядка списания недоимки и задолженности по пеням, штрафам и процентам, признанных безнадежными к взысканию, и Перечня документов, подтверждающих обстоятельства признания безнадежными к взысканию недоимки, задолженности по пеням, штрафам и процентам».

[5] Утверждена Приказом ФНС России от 25.01.2012 № ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств».

[6] Обоснования по данному процессу приведены в Постановлении Третьего арбитражного апелляционного суда от 29.04.2011 № А33-18667/2010.

[7] Определением ВАС РФ от 21.05.2009 № ВАС-6063/09 в передаче дела в Президиум ВАС отказано.

[8] Определением ВАС РФ от 20. 02.2013 № ВАС-917/13 в передаче дела в Президиум ВАС отказано.

02.2013 № ВАС-917/13 в передаче дела в Президиум ВАС отказано.

[9] Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС».

[10] Данное решение не было обжаловано в порядке кассационного производства.

О. Е. Орлова

эксперт журнала

Актуальные вопросы бухгалтерского учета и налогообложения

ВС ушел от формального подхода к налогам

Спор в деле № А60-29234/2019 между ООО «Мега-Инвест» и МИФНС РФ № 25 по Свердловской области развернулся вокруг контролируемой задолженности, которую ФНС обнаружила при проверке. Стороны выясняли, можно ли признать в составе расходов затраты на уплату процентов по внутригрупповым займам между российскими юрлицами, структурированными на иностранные юрисдикции. Важное обстоятельство – у заимодавца-резидента нет задолженности перед взаимозависимой иностранной фирмой в составе структуры бизнеса, а эта фирма – пассивная холдинговая структура. Налогоплательщик, компания «Мега-Инвест», пытался доказать, что так называемые правила недостаточной или «тонкой капитализации» в ее деле применены формально, налоги были полностью уплачены, а сэкономить на них никто не пытался.

Это условия, при которых проценты по займу от иностранного собственника приравниваются к дивидендам для целей налогообложения и не принимаются к вычету у российской компании. Правило «тонкой капитализации» предусмотрено в ст. 269 НК. Правила определяют, какой заём считается контролируемой задолженностью, и идет ли речь об уходе от налогов (так как проценты по кредитам уменьшают налоговую базу компании по налогу на прибыль).

Как структурируют бизнес

В ходе заседания представитель компании «Мега-Инвест» Сергей Семенов, управляющий партнер

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

×

, пояснил, как был структурирован бизнес его доверителя. По его словам, российские бизнесмены Роман Заболотнов и Александр Жеребцов – это конечные бенефициары бизнеса, частью которого является и компания-заявитель, ООО «Мега-Инвест». Но сам бизнес, как и многие возникшие пару десятилетий назад российские холдинги, имеет сложную структуру. Обе компании (ООО «Мега-Инвест» и ООО «Элемент-Трейд») являются компаниями группы «Монетка» — одной из крупнейших розничных сетей, торгующих в магазинах формата «у дома». При этом функции компаний распределены следующим образом: розничную торговлю осуществляет «Элемент-Трейд», а заявитель по жалобе – «Мега-Инвест» – владеет помещениями магазинов и занимается строительством и использованием распределительных центров. У этих компаний общий акционер «РМ-групп». Им владеет зарегистрированная на Кипре фирма, конечными бенефициарами которой (то есть и бенефициарами «Мега-Инвеста») являются Заболотнов и Жеребцов. Они, по словам Семёнова, не скрывали этого факта, а, напротив, сообщили об этом налоговой инспекции, предоставив специальные уведомления о контролируемых иностранных компаниях.

По его словам, российские бизнесмены Роман Заболотнов и Александр Жеребцов – это конечные бенефициары бизнеса, частью которого является и компания-заявитель, ООО «Мега-Инвест». Но сам бизнес, как и многие возникшие пару десятилетий назад российские холдинги, имеет сложную структуру. Обе компании (ООО «Мега-Инвест» и ООО «Элемент-Трейд») являются компаниями группы «Монетка» — одной из крупнейших розничных сетей, торгующих в магазинах формата «у дома». При этом функции компаний распределены следующим образом: розничную торговлю осуществляет «Элемент-Трейд», а заявитель по жалобе – «Мега-Инвест» – владеет помещениями магазинов и занимается строительством и использованием распределительных центров. У этих компаний общий акционер «РМ-групп». Им владеет зарегистрированная на Кипре фирма, конечными бенефициарами которой (то есть и бенефициарами «Мега-Инвеста») являются Заболотнов и Жеребцов. Они, по словам Семёнова, не скрывали этого факта, а, напротив, сообщили об этом налоговой инспекции, предоставив специальные уведомления о контролируемых иностранных компаниях. У налогового органа также есть письмо от кипрской компании, где она подтверждает, что является технической. При этом налогоплательщик сам предоставил эти доказательства в материалы дела.

У налогового органа также есть письмо от кипрской компании, где она подтверждает, что является технической. При этом налогоплательщик сам предоставил эти доказательства в материалы дела.

«Элемент-Трейд» предоставил заём «Мега-Инвесту» для инвестирования в объекты недвижимости, в частности, в строительство распределительных центров. На вопрос суда, почему заем был взят у сестринских компаний, Семенов пояснил, что взять деньги из компании группы было удобнее взаимодействия с банком: компания, предоставившая его, была стабильно прибыльной, а такая форма финансирования позволяла избежать лишних расходов. Финансирование и по происхождению, и по использованию было внутрироссийским, поэтому проценты по займам не нормировались.

Раскрытие информации привело к доначислениям

Но налоговая инспекция решила иначе, поскольку задолженность ООО «Мега-Инвест» по форме соответствовала критериям, предъявляемым к контролируемой задолженности по ст. 269 НК, — присутствовал формальный контроль со стороны кипрской компании. ООО «Мега-Инвест» представило доказательства, что кипрская фирма никак не контролировала предоставление займа: «Не секрет, что так структурировались многие российские холдинги», – пояснил в суде представитель фирмы. Российские бенефициары, руководствуясь нормами о КИК, предоставили сведения о своих доходах и платили налоги, предоставляли все необходимые уведомления в отношении кипрской компании.

ООО «Мега-Инвест» представило доказательства, что кипрская фирма никак не контролировала предоставление займа: «Не секрет, что так структурировались многие российские холдинги», – пояснил в суде представитель фирмы. Российские бенефициары, руководствуясь нормами о КИК, предоставили сведения о своих доходах и платили налоги, предоставляли все необходимые уведомления в отношении кипрской компании.

Но на деле соблюдение законодательства в совокупности с формальным подходом к оценке займа привели к тому, что у бизнеса появились дополнительные налоговые риски. «И ст. 269, и положение о КИК должны применяться системно, во взаимосвязи, и не противоречить друг другу, чтобы не приводить к двойному налогообложению», — отметил представитель «Мега-Инвеста». Само по себе наличие иностранной фирмы в структуре бизнеса никак не должно приводить к такому результату, подчеркнул он.

Нарушается принцип равенства налогоплательщиков. Такой подход демотивирует налогоплательщика на раскрытие бенефициарного влияния — если бы акционеры не уведомили об этом налоговую, формально у них не было бы обязанности платить налог с доходов этих фирм. Но они сделали это — и получили дополнительные начисления.

Но они сделали это — и получили дополнительные начисления.

Сергей Семенов, управляющий партнер Taxology

По его мнению, в деле нет оснований для применения ст. 269 НК, т.к. не выполняется критерий контролируемости со стороны зарубежных фирм — налоговая знает о российских бенефициарах. Нет и уклонения от налогов. В такой ситуации надо работать по правилам внутрироссийского финансирования, уверены в компании. В основе подхода налоговой должно быть не формальное соответствие критериям статей, а общеполагающие принципы налогообложения — справедливость и равенство. При этом действующие механизмы — правила тонкой капитализации, правила о фактическом получателе дохода, о контролируемой иностранной компании, действующие параллельно, не должны противоречить друг другу.

Формальный подход против потенциальных рисков

ФНС заняла противоположную позицию. Налоговый орган вынужден подходить к вопросу формально — он просто не может выйти за пределы нормы, пока нее не поменяет законодатель, как и идти вразрез со сложившейся за более чем десятилетие судебной практикой, указал представитель ФНС.

-То есть причины выдачи займа, структура бизнеса, поведение заемщика — не имеет значения? — уточнила председательствующая судья Татьяна Завьялова.

— Налоговый орган все это изучает, чтобы аргументировать доначисления, но учитывая, что вектор задан, у налогового органа нет выхода, и он не может повлиять на принятие решения, тем более что скрытые угрозы могут быть. Если завтра деньги уйдут за рубеж, вернуть все назад не получится — потенциальная угроза есть. — объяснил позицию представитель ФНС. От некоторого неравенства налогоплательщиков никуда не деться, считают в налоговой, но «надо смотреть на обоснованность возникновения такого неравенства».

«Номинальность иностранной компании никак не влияет на квалификацию займа, а влияет только на юрисдикцию налогообложения», — отметил представитель налоговой.

Коллегия судей, выслушав аргументы сторон, приняла решение отменить акты нижестоящих инстанций и направить дело на новое рассмотрение в первую инстанцию — АС Свердловской области.

Мнение экспертов

ВС уже высказывался на тему необходимости приоритета существа над формой в подобных спорах в обзоре Президиума от 16 февраля 2017 года. Но если посмотреть на практику, можно увидеть, что налоговая трактует нормы ст.формально и расширительно, когда возможно доначислить налоги, отмечала ранее в комментарии по делу Галина Акчурина, партнер и директор департамента налоговых споров

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Антимонопольное право (включая споры)

группа

Семейное и наследственное право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

ГЧП/Инфраструктурные проекты

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Интеллектуальная собственность (включая споры)

группа

Корпоративное право/Слияния и поглощения

группа

Природные ресурсы/Энергетика

группа

Управление частным капиталом

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Банкротство (включая споры)

Профайл компании

×

. Вопрос о соотношении и балансе нескольких антиуклонительных норм, применяемым к одним операциям, также пока не решен — юристы ждут разъяснений от Верховного суда.

Вопрос о соотношении и балансе нескольких антиуклонительных норм, применяемым к одним операциям, также пока не решен — юристы ждут разъяснений от Верховного суда.

Торез Кулумбегов, старший юрист налоговой практики Адвокатского бюро

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения

группа

Международные судебные разбирательства

группа

Международный арбитраж

группа

Морское право

группа

Разрешение споров в судах общей юрисдикции

группа

Рынки капиталов

группа

Семейное и наследственное право

группа

Страховое право

группа

Трудовое и миграционное право (включая споры)

группа

Уголовное право

группа

Управление частным капиталом

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Экологическое право

группа

Банкротство (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

ГЧП/Инфраструктурные проекты

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Интеллектуальная собственность (включая споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Природные ресурсы/Энергетика

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Транспортное право

группа

Цифровая экономика

1место

По выручке

1место

По выручке на юриста (более 30 юристов)

1место

По количеству юристов

Профайл компании

×

, отмечает, что по результатам вынесенного ВС решения можно будет сделать вывод, насколько суды готовы отказываться от формального подхода при правоприменении в пользу сущностного, учитывающего, в том числе, цели и задачи принятия тех или иных положений законодательства.

При этом текущая редакция ст. 269 НК, действующая с 2016 года, исключает возможность подобных споров в принципе, отмечают юристы.

Основные принципы применения не изменились и сегодня, отмечает Дмитрий Парамонов, старший юрист налоговой практики

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

ГЧП/Инфраструктурные проекты

группа

Земельное право/Коммерческая недвижимость/Строительство

группа

Интеллектуальная собственность (включая споры)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения

группа

Международный арбитраж

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Природные ресурсы/Энергетика

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Транспортное право

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Цифровая экономика

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Трудовое и миграционное право (включая споры)

группа

Семейное и наследственное право

группа

Уголовное право

группа

Управление частным капиталом

группа

Банкротство (включая споры)

3место

По выручке

3место

По количеству юристов

5место

По выручке на юриста (более 30 юристов)

Профайл компании

×

. «В настоящее время основными вопросами применения правил тонкой капитализации является правильное определение лица, которое имеет фактическое право на дивиденды как переквалифицированы проценты для применения международных соглашений, а также, безусловно, борьба с новыми способами формального обхода действующих правил», — отметил Парамонов. Именно разъяснений о том, как применять правила тонкой капитализации при отсутствии признаков уклонения от налогов ждут от Верховного суда юристы.

«В настоящее время основными вопросами применения правил тонкой капитализации является правильное определение лица, которое имеет фактическое право на дивиденды как переквалифицированы проценты для применения международных соглашений, а также, безусловно, борьба с новыми способами формального обхода действующих правил», — отметил Парамонов. Именно разъяснений о том, как применять правила тонкой капитализации при отсутствии признаков уклонения от налогов ждут от Верховного суда юристы.

Вы разоблачены? Соображения при финансировании ООО с одним участником

Вы разоблачены? Соображения при финансировании ООО с одним участником Опубликовано 26 июля 2019 г.

Кредиторы часто спрашивают о различиях между налоговыми последствиями компании с ограниченной ответственностью (LLC) и ее подверженностью ответственности. Вопрос обычно имеет следующую форму: «У меня есть клиент, который работает как ООО. У моего клиента есть личная ответственность 1040, проистекающая из дохода, полученного LLC, который перешел к моему клиенту (по графику 1040 C для индивидуального предпринимательства или через партнерство 1065, возвращаемому в K-1 к возврату 1040 для партнерства).Может ли IRS взыскать дебиторскую задолженность LLC при взыскании личной ответственности? »

Вопрос обычно имеет следующую форму: «У меня есть клиент, который работает как ООО. У моего клиента есть личная ответственность 1040, проистекающая из дохода, полученного LLC, который перешел к моему клиенту (по графику 1040 C для индивидуального предпринимательства или через партнерство 1065, возвращаемому в K-1 к возврату 1040 для партнерства).Может ли IRS взыскать дебиторскую задолженность LLC при взыскании личной ответственности? »

Даже несмотря на то, что LLC с одним или несколькими участниками может облагаться налогом как индивидуальное предприятие или партнерство, соответственно, оно не рассматривается как индивидуальное предприятие или партнерство для целей сбора налогов IRS. IRS, как правило, не может взимать дебиторскую задолженность LLC с личного подоходного налога 1040.

При создании бизнеса выбор юридического лица (т.е.g., индивидуальное предпринимательство, товарищество, корпорация, общество с ограниченной ответственностью и т. д.) имеет значительные последствия для бизнеса. Это решение влияет на владельцев или акционеров в отношении требований к подаче документов, налоговых последствий и ответственности, а также может повлиять на кредитора.

Это решение влияет на владельцев или акционеров в отношении требований к подаче документов, налоговых последствий и ответственности, а также может повлиять на кредитора.

В частности, выбор организации повлияет на то, как IRS может собирать личные 1040 обязательства (и какие активы будут раскрыты). Как правило, владельцам следует избегать единоличного владения или партнерства.Нет различия между физическим лицом и бизнесом. Поскольку активы и обязательства, связанные с бизнесом, также являются личными активами и обязательствами владельца (ов), IRS может добиваться погашения дебиторской задолженности для взыскания личной ответственности лица.

LLC обеспечивает дополнительную защиту, но иллюстрирует сложности, связанные с выбором организации. LLC с одним участником может облагаться налогом как индивидуальное предприятие по декларации 1040 или как корпорация по декларации 1120 или 1120S.ООО с несколькими участниками может облагаться налогом как партнерство по декларации 1065 или как корпорация по декларации 1120 или 1120S. Путаница, по крайней мере, для целей сбора налогов IRS, проистекает из того факта, что индивидуальные предприниматели и партнерства считаются «игнорируемыми» или «сквозными» организациями. Неучтенные организации отличаются от своих владельцев в некоторых целях, но не в том, что касается налогов.

Путаница, по крайней мере, для целей сбора налогов IRS, проистекает из того факта, что индивидуальные предприниматели и партнерства считаются «игнорируемыми» или «сквозными» организациями. Неучтенные организации отличаются от своих владельцев в некоторых целях, но не в том, что касается налогов.

Несмотря на то, что LLC с одним или несколькими участниками может облагаться налогом как индивидуальное предприятие или партнерство, правила взимания налога различны.IRS не может преследовать активы LLC (или корпорации, если на то пошло) для взыскания личных 1040 федеральных налоговых обязательств индивидуального акционера или владельца. Короче говоря, LLC (или корпорация) имеет отдельный идентификационный номер налогоплательщика, отличный от индивидуального (EIN vs SSN). Несмотря на то, что LLC может облагаться налогом как индивидуальное предприятие или партнерство, закон штата указывает, что налогоплательщик / владелец LLC не имеет интереса в собственности LLC. В отношении налогообложения LLC обращаются иначе, чем в отношении ответственности и сбора.