Налоговое планирование и прогнозирование: оптимизация налогообложения, этапы, методы, принципы

6. Государственное налоговое планирование и прогнозирование

6.1. Содержание государственного налогового планирования

Государственное налоговое планирование призвано обеспечить выполнение установленных законом количественных и качественных показателей в процессе текущего исполнения по налогам бюджетов и внебюджетных фондов всех уровней власти (налоговую тактику), а также реализацию долговременных направлений экономической и налоговой политики государства в соответствии с принятой налоговой концепцией (налоговой стратегии). В конечном счете, основной целью государственного налогового планирования является обеспечение реализации налогами всех своих функций, включая максимальную собираемость запланированных объемов налоговых поступлений по всем их видам.

Государственное налоговое планирование представляет собой совокупность форм и методов определения экономически обоснованных (оптимальных) налоговых параметров и решений соответствующих государственных органов управления, направленных на реализацию функций налогов и обеспечение максимально возможного объема налоговых поступлений в бюджетную систему в рамках заданных параметров налогового потенциала.

Достижение цели налогового планирования возможно, с одной стороны, на основе оптимизации уровня и структуры налогового бремени, состава и структуры системы налогов и налогообложения на текущий бюджетный год и перспективу, поддержания высокого уровня собираемости налогов и эффективности налогового контроля, а с другой стороны, с учетом закона растущих финансовых потребностей государства. При этом важно учитывать и структуру источников налоговых поступлений. Так, в настоящее время в России основные бюджетные поступления обеспечиваются за счет налогов с организаций, а в их составе за счет косвенных налогов, тогда как в большинстве развитых стран наоборот – за счет налогов с физических лиц и прямых налоговых платежей. Объективный предельный уровень налоговых изъятий (для каждой страны он индивидуален) ограничивает возможности государства в увеличении своих доходов на основе увеличения налогового бремени. В этой связи, важнейшей проблемой научного налогового планирования является поиск компромиссных решений, учитывающих обе противодействующие закономерности в конкретных практических действиях государственных органов законодательной и исполнительной власти.

Государственное налоговое планирование начинается с разработки или корректировки научно обоснованной концепции налоговой политики, в соответствии с которой вносятся изменения в налоговую систему государства, ее состав и структуру, соответствующую экономическому развитию. Далее устанавливаются цели, задачи и методы их достижения, опять же исходя из стратегических и тактических параметров, заложенных в налоговой политике.

Целевые налоговые установки формируются на основе бюджетных заданий и параметров программ социально-экономического развития страны. Основная задача государственного налогового планирования состоит в экономическом обосновании количественных параметров бюджетных заданий и перспективных программ социально-экономического развития страны в рамках разработанной и законодательно принятой налоговой концепции.

Государственное налоговое планирование решает следующие основные задачи:

· формирование правового поля и налогового законодательства;

· построение рациональной налоговой системы исходя из конкретной социально-экономической ситуации, основанной на оптимальных параметрах совокупного налогового бремени и структуры системы налогов;

· оптимизация объектов налогообложения и налоговой базы;

· разработка рациональной системы налоговых скидок и льгот;

· разработка налогового бюджета на предстоящий финансовый год и среднесрочную перспективу.

В зависимости от периода, целей и задач планирования различают оперативное (на месяц, квартал), текущее (на один финансовый год) и стратегическое (долгосрочное) налоговое планирование. В основе текущего и стратегического планирования лежат прогнозные параметры налогового потенциала. Под налоговым потенциалом понимается способность базы налогообложения в пределах какой-либо административной единицы приносить доходы в виде налоговых поступлений (имеется в виду не фактическая сумма поступлений как таковых, а именно способность, возможность)[14].

Стратегический налоговый потенциал определяется как прогнозируемый объем совокупной налоговой выручки, получаемый в сфере производства и обращения после вычета совокупных затрат по ее обеспечению[15]. Среди наиболее существенных факторов, определяющих стратегический налоговый потенциал, выделяют объем денежной массы в обращении, зависящие от него параметры внутреннего валового продукта, вещественные и трудовые факторы производства, индексы цен, инфляции и других показателей. Тактический налоговый потенциал определяется как суммарная величина прогнозируемого объема налоговых поступлений, рассчитываемого с учетом стратегического налогового потенциала и налоговых ставок[16].

Стратегическое налоговое планирование связывается с перспективной оценкой доходности территории, т. е. с определением стратегического налогового потенциала. Инструментом, с помощью которого осуществляется такая оценка, является прогнозирование налоговых поступлений, которым должны быть охвачены не столько сами величины налоговых поступлений, сколько их налоговые базы и составляющие их элементы. Стратегическое налоговое планирование не ограничивается лишь задачей прогнозирования налогового потенциала и ориентировано на оценку внутреннего потенциала системы налогообложения, реализующегося через совокупность кадровых, законодательно-нормативных, организационных и иных его составляющих, а также через принципы и методы управления налоговым производством. Результатом такой оценки должна стать выработка концепции долгосрочного развития налоговой системы.

Текущее налоговое планирование связывается с формированием плана налоговых поступлений на конкретный финансовый год и определением способов обеспечения заданных налоговых обязательств. Отправным моментом при реализации этого процесса должно стать принятие решений относительно общественных приоритетов на текущий год по конкретным направлениям и размерам государственных расходов. При этом, наряду с другими задачами, предусматривается обеспечить формирование доходной части бюджетов с учетом изменений налогового законодательства. Задание целевого ориентира в виде качественных и количественных параметров расходной части бюджетов ставит проблему поиска налоговых и неналоговых источников покрытия запланированных бюджетных расходов, определения их соотношения на конкретный плановый период.

В целом процесс налогового планирования на государственном уровне можно представить в виде следующей последовательности:

1) устанавливаются цели, на достижение которых ориентирована система налогообложения;

2) разрабатываются методы и конкретные мероприятия по реализации поставленных целей;

3) разграничиваются налоговые полномочия и доходные источники между органами власти и управления различных уровней;

4) определяются и устанавливаются конкретные пропорции распределения налогов между бюджетами различных уровней, составляющих основу налогового планирования;

5) составляется прогнозный расчет общих сумм налогов, взимаемых в каждой территории (административной единице), что должно обеспечить экономически обоснованные плановые показатели;

6) определяются общие объемы налоговых поступлений на краткосрочную и долгосрочную перспективу на основе прогнозных расчетов изменения доходности предприятий, отдельных отраслей, экономики в целом на федеральном, региональном и местном уровнях.

Необходимо отметить единство текущего и стратегического налогового планирования. Без тщательной проработки перспектив развития налогообложения, осуществленной с учетом возможных изменений внешней среды, невозможна разработка реалистических налоговых планов.

Формирование и принятие налоговой концепции как элемента государственных налоговой политики и налогового планирования представляет собой результат поиска наиболее приемлемого варианта налогового режима, выбираемого с учетом предполагаемых социально-экономических и политических условий. Следует отметить, что детальная проработка налоговых режимов (состава и структуры налоговых доходов, величины налоговых ставок, льгот и санкций, других способов обеспечения выполнения плановых налоговых заданий) составляет также содержание другого элемента государственного налогового менеджмента – государственного налогового регулирования.

Методом государственного налогового планирования является оценка соотношения налогового потенциала с фактическими поступлениями налогов и определение на этой основе экономически обоснованных объемов и структуры поступлений налогов в бюджетную систему в планируемом периоде. При этом налоговое планирование осуществляется с ориентацией на обоснованно высокий уровень мобилизации налогов и сборов в бюджетную систему.

В этой связи налоговое прогнозирование и планирование правомерно рассматривать как единый процесс, в рамках которого происходит регулярная корректировка решений, пересмотр мер по достижению намеченных показателей на основе непрерывного контроля и мониторинга происходящих изменений.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеСледующая глава >

К сущности налогового планирования и прогнозирования

Библиографическое описание:

Фирсова, М. А. К сущности налогового планирования и прогнозирования / М. А. Фирсова, А. В. Суркова. — Текст : непосредственный // Молодой ученый. — 2020. — № 11 (301). — С. 244-247. — URL: https://moluch.ru/archive/301/68096/ (дата обращения: 29.09.2020). В статье рассмотрены основные подходы к определению понятий «налоговое планирование и налоговое прогнозирование». Автором предложено свое понимание сущности государственного налогового планирования и прогнозирования, представлена система.

Ключевые слова: планирование, прогнозирование.

В настоящее время для налоговой сферы актуальным является вопрос эффективного проведения планирования и прогнозирования для наиболее точного составления прогноза налоговых поступлений в бюджетную систему страны. Налоговое планирование и прогнозирование нацелены на достижение ориентиров налоговой и экономической стратегии государства, но единого понятия.

В век инновационной экономики важно грамотно подходить к формированию бюджета, поэтому необходимо конкретизировать понятие, и понимать все нюансы, связанные с прогнозированием и планированием государственных финансов. Для начала рассмотрим понятие и сущность налогового прогнозирования. В рамках исследования тематики были рассмотрены трактовки разных авторов, которые понимают государственное налоговое прогнозирование с разных точек зрения:

Таблица 1

Подходы копределению «Налогового прогнозирования»

Автор | Основные подходы |

Ильичева Е. В. | прогнозирование налоговых поступлений в бюджетную систему является ключевым инструментом реализации налоговой политики страны. |

Ташматова Р. Г. | деятельность, предоставляющую возможность определения таких данных как объём налоговых поступлений на определённый период времени, количество налогоплательщиков, их состав, контингент |

Орлова В. А., Мелентьева О. В. | на уровне государства основной задачей налогового прогнозирования является экономическое обоснование качественных и количественных параметров бюджетных заданий и стратегических программ социально-экономического развития страны. |

Сорокина П. Г. | под прогнозированием понимается взгляд в будущее, оценка возможных путей развития, последствий тех или иных решений |

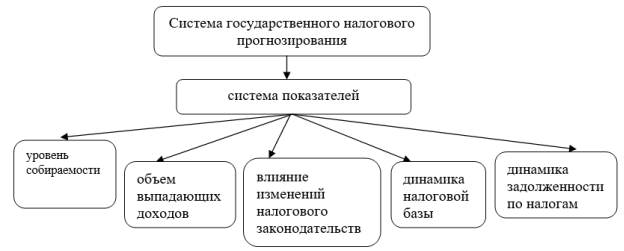

Проанализировав разные понятия, стало понятно, что большинство из них сходятся к мнению о том, что налоговое прогнозирование позволяет реализовать налоговую политику, посредством использования целого набора показателей. Мы предлагаем системный подход в рамках изучения налогового прогнозирования:

Рис 1. Система налогового прогнозирования

Налоговое прогнозирование — это деятельность государственных налоговых органов по определению возможного объема налоговых поступлений с учетом различных факторов, с целью эффективного формирования бюджета.

Теперь стоит перейти к рассмотрению налогового планирования и его сущности. Аналогично стоит рассмотреть основные подходы к определению данного понятия.

Таблица 2

Подходы копределению «Налогового планирования»

Автор | Основные подходы |

Пасечный Н. Д. | планирование, как фундаментальная основа для разработки стратегических векторов бюджетной политики, является инструментом обеспечения структурной модернизации экономики и повышения ее конкурентоспособности. |

Орлова В. А., Мелентьева О. В. | практика подтверждает, что налоговое планирование представляет собой не одноразовое событие, а непрерывный процесс, связанный с систематической постановкой целей и подготовкой необходимых для их достижения мероприятий |

Сорокина П. Г. | разработка последовательности действий, позволяющих достигнуть желаемого результата |

Тетерина Н. А., Белогорская А. Н. | комплексный и многофакторный процесс разработки экономически обоснованного размера налоговых доходов (поступлений налогов и сборов, администрируемых налоговыми органами) в бюджеты всех уровней и государственные внебюджетные фонды в течение текущего финансового года от налогоплательщиков, зарегистрированных в соответствующих налоговых органах |

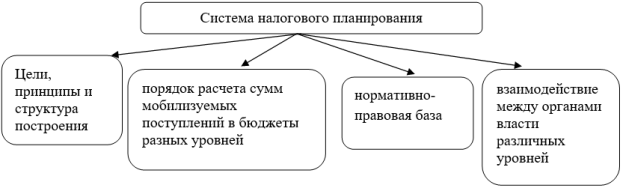

Мы предлагаем системный подход в рамках изучения налогового планирования:

Рис 2. Система налогового планирования

Необходимо заметить, то налоговое планирование предназначено как для обоснования количественных показателей бюджетных заданий, так и для того, чтобы определить в перспективе социально-экономическую направленность развития в рамках принятой концепции.

Исходя из двух представленных схем, по нашему мнению, планирование представляет собой комплекс мер по мобилизации поступлений в бюджет, а прогнозирование это комплекс показателей, которые определяют налоговый потенциал в целом.

Это достаточно близкие по значению понятия. Но планирование можно трактовать как определение целевых установок достижения определенных показателей. А прогнозирование — картина будущего, предполагающая составление прогноза на определенный промежуток времени. Но если прогнозирование предполагает формирование вероятностного прогноза налоговых поступлений, то планирование оценивает их фактическое перечисление в бюджет и обозначает определенные объемы поступлений в планируемом периоде. Из этого следует то, что прогноз должен опережать план. Так как цель процесса налогового прогнозирования — создать основу или предпосылки для проведения планирования налоговых поступлений.

По нашему мнению, уточнить понятие «налогового планирования» следует следующим образом: это деятельность государственных налоговых органов по эффективной реализации налоговой политики и социально-экономического развития страны, с целью эффективной мобилизации налоговых поступлений в бюджеты разных уровней, при помощи применения соответствующих инструментов.

Литература:

- Ильичева Е. В., Подгорный И. Е., Пашкова Е. Э., Ходько М. В. К вопросу планирования и прогнозирования налоговых поступлений в территориальный бюджет / Е. В. Ильичева, И. Е. Подгорный, Е. Э. Пашкова, М. В. Ходько // Журнал «Интернет-журнал Науковедение». — 2015. — Т.7.– № 4 (29). — С. 1–11.

- Орлова В. А., Мелентьева О. В. Сущность налогового прогнозирования и планирования как важного элемента налогового менеджмента / В. А. Орлова, О. В. Мелентьева // Журнал «Наука и финансы». — 2016. — № 1. — С. 18–22.

- Павлюченко Т. Н., Калюгина И. В. Учет налогов и оптимизация налоговой нагрузки / Т. Н. Павлюченко, И. В. Калюгина // Журнал «Концепт». — 2018. — № 5. — С. 1–7.

- Сорокина П. Г. Прогнозирование и динамика налоговой базы по налогу на имущество организаций / П. Г. Сорокина // Журнал «Baikal Research Journal». 2017. — Т. 8. — № 2. — С. 16.

- Ташматова Р. Г. К Роль налогового прогнозирования в формировании налоговых доходов бюджета / Р Г. Ташматова // Журнал «Экономика и бизнес: теория и практика». — 2018. –№ 1. — С. 79–82.

- Тетерина Н. А., Белогорская А. Н. Актуальные вопросы налогового планирования и прогнозирования / Н. А. Тетерина, А. Н. Белогорская // Журнал «ВЕСТНИК РОССИЙСКОГО УНИВЕРСИТЕТА КООПЕРАЦИИ». — 2015. –№ 3 (21). — С. 77–85.

Основные термины (генерируются автоматически): налоговое прогнозирование, налоговое планирование, прогнозирование, налоговая политика, орлов, планирование, подход, рамка изучения, системный подход, социально-экономическое развитие страны.

Сущность налогового прогнозирования и планирования как важного элемента налогового менеджмента Текст научной статьи по специальности «Экономика и бизнес»

© 2016 г.

В. А. Орлова О. В. Мелентьева

сущность налогового прогнозирования и планирования как важного элемента налогового менеджмента

Орлова Валентина Александровна — профессор, профессор кафедры банковского дела, ГО ВПО «Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского», г. Донецк,. д-р экон. наук.

(E-mail: [email protected])

Мелентьева Оксана Владимировна — старший преподаватель кафедры банковского дела ГО ВПО «Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского», г. Донецк.

(E-mail: [email protected])

В современных условиях для развития стабильной экономики любому государству необходимо располагать эффективной налоговой системой, направленной с одной стороны, на покрытие государственных расходов, а с другой — на стимулирование деловой активности субъектов хозяйственной деятельности — налогоплательщиков корпоративного сектора экономики. При этом, как свидетельствует эволюция налогообложения, налоги в той или иной мере всегда являлись неотъемлемой частью, важным элементом налогового менеджмента.

Исследование сущности налогового прогнозирования и планирования вызвано необходимостью решения сложных задач по выводу Украины из кризисных условий, которые характеризуются политической и экономической нестабильностью, экономической блокадой Донбасса и военными действиями на территории региона, располагавшего мощным налоговым потенциалом.

В современной сверхсложной ситуации возросло внимание ученых и практиков к проблемам налогового прогнозирования и планирования. Это подтверждают научные разработки с соответствующей проблематикой отечественных и зарубежных ученых: В. Гейца, В. Вишневского, Ю. Иванова, А. Крисоватого, А. Кириенко, И. Майбурова, Д. Черника, Т. Юткиной и др. В их трудах фундаментально обоснованы различные аспекты системы налогового планирования и прогнозирования как важной функции государственного налогового менеджмента.

Однако, в настоящее время ученые не пришли к единому мнению в определении сущности налогового прогнозирования и планирования как процессов, происходящих на государственном и корпоративном уровне.

Целью статьи является исследование сущности налогового прогнозирования и планирования как важного элемента налогового менеджмента.

В современной теории налогового менеджмента налоговое планирование и налоговое прогнозирование рассматривается как единый процесс, в рамках которого на основе непрерывного контроля и мониторинга происходящих изменений происходит оценка перспектив изменения налоговой базы, корректировка текущих управленческих решений, формирование комплекса мер, необходимых для реализации позитивных и блокирования негативных стратегических перспектив.

На уровне государства основной задачей налогового планирования и прогнозирования является экономическое обоснование качественных и количественных параметров бюджетных заданий и стратегических программ социально-экономического развития страны. Налоговое планирование является важнейшим элементом процесса управления налогообложением на предприятии, так как от качества его осуществления напрямую зависит финансовое положение предприятия, как в текущем периоде, так и в отдаленной перспективе.

Практика подтверждает, что налоговое планирование представляет собой не одноразовое событие, а непрерывный процесс, связанный с систематической постановкой целей и подготовкой необходимых для их достижения мероприятий. Корпоративное налоговое планирование, то есть планирование на уровне предприятия, предполагает определение целевых установок: общие стратегические и тактические цели предприятия, а так же налоговую доктрину государства, утверждаемую высшим законодательным органом страны. В настоящее время ученые не пришли к единому мнению о сущности налогового планирования в целом и, в том числе, государственного и корпоративного. Поэтому целесообразно рассматривать определение сущности государственного налогового планирования во взаимосвязи с определением сущности корпоративного налогового планирования. В современной отечественной и зарубежной экономической литературе делаются попытки классифицировать системы налогового планирования в зависимости от вида систем налогового законодательства в той или другой стране, использования или неиспользования методов минимизации налогов.

Исходя из двух систем налогового права (англосаксонской и романо-германской) различают две системы налогового планирования.

В англосаксонской системе под налоговым планированием понимают такую организацию деятельности предприятия в сфере налогообложения, которая обеспечивает минимизацию налоговых обязательств на определенный период без нарушения действующего законодательства.

В романо-германской системе налоговое планирование состоит в выборе различных вариантов осуществления деятельности предприятия и размещения его активов с целью достижения минимально возможного уровня налоговых обязательств.

В любом государстве для поддержания стабильной экономики и дальнейшего ее развития необходимо иметь эффективную, законодательно утвержденную налоговую систему, направленную, с одной стороны, на покрытие государственных расходов, а с другой — на стимулирование деловой активности субъектов хозяйственной деятельности. Эти задачи входят в сферу государственного налогового планирования, поскольку налоги являются основным источником формирования доходной части бюджета любого государства, за счет которого финансируются расходы на функционирование социальной, экономической, оборонной и других сфер деятельности.

Анализ научных исследований отечественных и зарубежных ученых относительно определения и содержания государственного налогового планирования свидетельствует о том, что довольно широкое распространение получили два подхода1.

По мнению российского ученого И. Майбурова, государственное налоговое планирование представляет собой оценку перспектив увеличения налоговой базы и поступлений налогов и сборов в бюджетную систему (федеральный, региональный и местный бюджеты), осуществляемую на базе прогноза социально-экономического развития РФ, её субъектов и муниципалитетов, с одновременной выработкой решений и разработкой мер, обеспечивающих достижение этих перспектив2.

Согласно англо-русского банковского энциклопедического словаря под термином «налоговое планирование» на корпоративном уровне подразумевается минимизация налогового бремени через финансовое планирование, включая инвестиции с отсрочкой уплаты налогов, покупку не облагаемых налогами ценных бумаг и использование различных налоговых убежищ3.

1 Налоги и налогообложение: Учебник /Под ред.М.В. Романовского, О.В. Врублевский. СПб.: Питер, 2006. С. 308.

2 Налоги и налогообложение: Учебник /Под ред. И.А. Майбурова. М.:ЮНИТИ-ДАНА, 2007.

3 Федоров Б.Г. Англо — русский банковский энциклопедический словарь Лимбус Пресс, 1995. С. 263.

Учитывая то, что разнообразные подходы к определению сущности налогового планирования показывают лишь его различные аспекты, представляется возможным выделить два подхода к определению понятия корпоративного налогового планирования.

Согласно первому подходу налогоплательщик — юридическое или физическое лицо (СПД) противопоставляется фискальным интересам государства4.

Второй подход к определению корпоративного налогового планирования более конструктивен. Ведь согласно второму подходу, налоговое планирование представляет собой совокупность законных, целенаправленных действий налогоплательщика, связанных с использованием им определенных приемов и способов, а также всех предоставляемых законодательством льгот и освобождений в целях максимальной минимизации налоговых обязательств. По мнению ученых, в основе корпоративного налогового планирования лежат: максимально полное и правильное использование налогоплательщиком всех предусмотренных действующим законодательством льгот и других благоприятных положений налогового законодательства5. Следовательно, корпоративное налоговое планирование представляет собой особую форму реализации норм налогового права и их использование плательщиком налогов в своих интересах. При этом особого внимания заслуживает волевой аспект налогового планирования, то есть право оптимального выбора налогоплательщика.

Во многих странах, в том числе и в России и в Украине, на практике различают три вида корпоративного налогового планирования: классическое налоговое планирование; оптимизационное налоговое планирование; противозаконное налоговое планирование6.

Классическое налоговое планирование является важнейшей частью финансово-экономической деятельности предприятия, направленной на корректное выполнение налоговых обязательств перед государством, своевременную и полную уплату налогов и сборов. Классическое налоговое планирование заключается в формировании финансовых средств для уплаты налогов и привязке конкретных налоговых платежей к установленным налоговым законодательством срокам уплаты налогов в бюджеты всех уровней.

Оптимизационное налоговое планирование — это деятельность в рамках закона, позволяющая получить минимальное отношение налоговых расходов налогоплательщика к его доходам. В процессе оптимизационного налогового планирования налогоплательщик использует все достоинства и недостатки существующего налогового и таможенного законодательства, в том числе его противоречивость. Оптимизационное налоговое планирование предполагает качественно иной подход к организации всей деятельности предприятия и ведения бизнеса.

К обычным критериям построения бизнеса, таким как получение текущей прибыли и повышение стоимости активов, необходимо добавить и постоянно учитывать критерий минимизации налогов. Предприятие должно анализировать налоговые проблемы и пути их решения непосредственно с начала планирования хозяйственной деятельности, а не после разработки организационно-финансовой схемы своего бизнеса и ее реализации. Разработка и осуществление налоговых планов предприятий способствует пониманию ситуации на рынке и на предприятии и является основой для принятия эффективных управленческих стратегических решений.

Противозаконное налоговое планирование — это деятельность, при которой налогоплательщик применяет противозаконные методы в целях уменьшения налоговых платежей. С точки зрения прямой финансовой выгоды это бывает довольно прибыльно, однако порождает вероятность весьма неблагоприятных финансовых последствий для налогоплательщика. Особенно при осуществлении экспортно-импортных операций нарушения налогового и таможенного законодательства носят хорошо организованный и системный характер. Все нарушения законодательства плательщиками налогов способствовали формированию и активному развитию теневого, неподконтрольного государству, сектора экономики, объем которого оценивается по разным источникам от 25 до 50 % ВВП7.

4 Евстегнев Е.Н. Налоги и налогообложение: Учеб. пособие. М.: Инфра-М. 2001. С. 78.

5 Жестков В.С. Правовые основы налогового планирования (на примере групп. предприятий): Учеб. пособие М.: Академический правовой ун-т, 2002. С. 7.

6 Тихонов Д.Н., Липкин Л.Г. Налоговое планирование и минимизация налоговых рисков. М.: Альпина Бизнес Букс, 2004. С. 77-78.

7 Юткина Т.Ф. Налоги и налогообложение: Учебник. М.: ИНФРА — М., 2002. С. 244-245.

Органы государственной власти, несомненно, обладают информацией о налоговых проблемах, связанных с теневой экономикой. Реакция органов исполнительной и законодательной власти проявляется в двух формах:

1. Прямое противодействие, связанное с использованием запретов определенных видов деятельности, ужесточением финансовых санкций к плательщикам налогов и привлечением к уголовной ответственности, созданием специальных органов по борьбе с такого рода правонарушениями.

2. Комплексное исследование и изучение проблем уклонения от уплаты налогов с целью выработки соответствующей государственной политики в сфере налогообложения.

Первое направление соответствует решению текущих практических задач, второе — решению задач стратегических. Следует обратить внимание, что второе направление развивается достаточно слабо, например, в Украине до сих пор не сформирована долговременная налоговая доктрина, чем можно объяснить непоследовательность действий в ходе реформирования налоговой системы, несмотря на то, что принят и действует Налоговый кодекс Украины. В практике налогового администрирования также допускается непоследовательность и метание из одной крайности в другую, что негативно сказывается на полноте начисления налогов и уплаты налоговых обязательств в бюджеты всех уровней.

В специальной литературе отмечается, что в целом налоговое планирование основывается, как правило, на следующих базовых принципах: законности — соблюдение требований действующего законодательства при осуществлении налогового планирования; комплексности — комплексное использование законодательства при налоговом планировании; разумности (реальности, эффективности) — любые действия налогоплательщика должны иметь не только юридическое, но и экономическое обоснование; презумпции невиновности налогоплательщика; научности и обоснованности. Считаем, что главным принципом налогового планирования является принцип законности, поскольку именно он позволяет разграничить понятия «налоговое планирование» и «уклонение от уплаты налогов».

Государственное налоговое планирование является частью общей системы планирования, базируется на общенаучных и общеэкономических принципах, которые подробно представлены в работах И. Бабленковой, В. Бочарова, М. Бухалкова, Л. Владимировой, Ю. Иванова. Основные принципы налогового планирования представлены на рис. 1.

Рис. 1. Основные принципы налогового планирования НАЛОГИ И ФИНАНСЫ № 1/2016

Согласно рис. 1 из пяти специальных принципов важнейшим является принцип согласования интересов налогоплательщиков и государства.

Кроме того, следует учитывать, что для увеличения налоговых поступлений в бюджет лишь за счет роста налогового бремени существуют естественные ограничения. Так наличие оптимального значения налоговой нагрузки вызывает целесообразность разработки компромиссных методов, которые учитывали бы и интересы государства, и интересы налогоплательщиков. Следовательно, в государственном налоговом планировании следует учитывать как качество предоставляемых государственных услуг, так и потребность в них.

Таким образом:

1. Движущей силой налогового планирования является стремление государства не допустить сокращение налоговых поступлений в бюджеты всех уровней и достичь максимального уровня налоговых поступлений.

2. Налоговое планирование осуществляется в двух сферах:

— общегосударственное налоговое планирование, основной задачей которого является регламентация налогообложения и контроль фискальных органов за полнотой уплаты налогов и налоговых платежей

— корпоративное налоговое планирование, основной задачей которого является уплата субъектами бизнеса налогов и других платежей в бюджеты всех уровней, а также минимизация налогов.

3. Компромисс в реализации задач государственного и корпоративного налогового планирования возможен при условии: оптимизации уровня и структуры налоговой нагрузки; состава и структуры налогов; поддержания высокого уровня собираемости налогов; эффективности налогового контроля.

4. Государственное и корпоративное прогнозирование и планирование являются разными уровнями планирования, но между ними существует органическая связь и общая стратегия: создание устойчивого экономического базиса страны в целом и субъекта бизнеса в частности.

Перспективой дальнейших исследований в данном направлении является: исследование теоретических основ формирования налогового потенциала регионов как перспективного направления совершенствования налогового планирования и прогнозирования.

Библиографический список

1. Налоги и налогообложение: Учебник /Под ред. М.В. Романовского, О.В. Врублевской. СПб.:Питер, 2006. С. 308.

2. Налоги и налогообложение: Учебник /Под ред. И.А. Майбурова. М.:ЮНИТИ-ДАНА, 2007.

3. Федоров Б.Г. Англо-русский банковский энциклопедический словарь Лимбус Пресс, 1995. С. 263.

4. Евстегнев Е.Н. Налоги и налогообложение: Учеб. пособие. М.: Инфра-М. 2001. С. 78.

5. Жестков В.С. Правовые основы налогового планирования (на примере групп предприятий): Учеб. пособие М.: Академический правовой ун-т, 2002. С. 7.

6. Тихонов Д.Н., Липкин Л.Г. Налоговое планирование и минимизация налоговых рисков. М.: Альпина Бизнес Букс, 2004. С. 77-78.

7. Юткина Т.Ф. Налоги и налогообложение: Учебник. М.: ИНФРА — М., 2002. С. 244-245.

6.3. Методы государственного налогового планирования и прогнозирования

6.3. Методы государственного налогового планирования и прогнозирования

В связи с тем, что в реальности невозможно разделить на отдельные этапы прогнозирование и планирование, т. к. это взаимосвязанные и взаимодополняющие процессы, то не представляется строго разграничить и методы налогового прогнозирования и планирования. Практически каждый из представленных ниже методов в равной степени применим и в рамках прогнозирования, и в рамках планирования.

В процессе налогового планирования (прогнозирования) используются общеизвестные методы экономического и финансового планирования: балансовый, коэффициентов, от достигнутого, нормативный, регрессивно-корреляционный, прогнозной экстраполяции с помощью трендовых моделей и т. д. При этом особое значение имеет планирование налоговых баз и объектов налогообложения, от достоверности которых зависит не только качество налоговых планов, бюджетов и прогнозов, но и их исполнение.

Прогнозирование с помощью трендов считается одним из простейших методов статистического прогнозирования. Методика построения трендовых моделей представляет собой сочетание качественного экономического анализа и формальных математико-статистических процедур. Последние включают в себя выбор класса функций тренда, отбор которых осуществляется с ориентиром на выявленный тип изменения исследуемого показателя в ретроспективе. Далее с помощью регрессионного анализа осуществляется оценивание параметров функций тренда, а затем оценка близости тренда к аппроксимируемому динамическому ряду с помощью нескольких формальных критериев (коэффициента детерминации, остаточной дисперсии, суммы квадратов отклонений). После анализа остаточной компоненты динамического ряда на выполнение ряда требований выбирается функция тренда, с помощью которой и осуществляются прогнозные расчеты. Затем осуществляется расчет доверительного интервала, позволяющего определить область, в которой с определенной вероятностью следует ожидать прогнозируемую величину. Допустимость и правомерность использования трендовых моделей для прогнозирования определяется рядом условий: 1) период, для которого построен тренд, должен быть достаточным для выявления тенденции развития; 2) анализируемый период является устойчиво динамическим и обладает инерционностью; 3) не ожидается сильных внешних воздействий на изучаемый процесс, которые могут серьезно повлиять на тенденцию развития. В силу неустойчивого характера социально-экономических процессов в РФ и существенных изменений в налоговом законодательстве страны использование трендовых моделей для целей прогнозирования может иметь ограниченное применение: на короткий срок (краткосрочное прогнозирование) или как начальный этап комплексной методики прогнозирования. В последнем случае экстраполяционный прогноз интерпретируется как один из гипотетических вариантов, с которым сопоставляются другие варианты прогноза, полученные с помощью более совершенных методов. В частности, с помощью факторных моделей.

Различают однофакторные и многофакторные модели. Факторные модели отражают зависимость результирующего показателя (например, величины налоговых поступлений) от динамики одного или нескольких факторов. Факторные модели, как правило, строятся на основе эмпирических динамических рядов в виде регрессионных уравнений.

Для более долговременных прогнозов необходимо применять другие подходы, в частности, строить сложные имитационные модели, посредством которых можно обсчитывать налоговые последствия различных управляющих воздействий и на этой основе выбирать наиболее предпочтительные из них. Возможно применение сценарного метода прогнозирования, когда на основе количественной и качественной информации разрабатываются альтернативные картины будущего социально-экономического развития страны, региона или территории и на этой основе просчитывается налоговый потенциал по каждому сценарию.

В общем виде алгоритм методики определения поступлений налоговых платежей в бюджет можно представить следующей формулой[17]:

где: НП – ожидаемая сумма поступления налога в текущем году; НБ – налогооблагаемая база текущего года; Л – сумма льгот по налогу, вступающих в силу с планируемого финансового года; dinf – индекс-дефлятор, учитывающий инфляционный доход; Нож – ожидаемая сумма недоимки налога на конец текущего года; Нр – сумма реструктурированной недоимки в соответствии с действующим законодательством.

Исходной составляющей налогового планирования является определение налоговой базы по видам налогов, расчет которой проводится в целом по стране и по регионам.

Прогноз поступлений налогов является исследованием перспективного характера, базирующимся на познании и предвидении объективных и субъективных факторов, влияющих на поступление налогов в их количественной определенности. Вследствие этого его результаты носят вероятностный, предварительный характер, несмотря на то, что при его разработке учитываются реальные экономические условия и процессы, а фундаментом прогноза являются комплексные программы экономического и социального развития страны или региона, которые определяют необходимую для этого динамику изменений основных макропоказателей. Учитывая эти обстоятельства, при прогнозировании налоговых поступлений должны быть, как уже отмечалось, охвачены этим процессом не столько сами величины налоговых поступлений, сколько их налогооблагаемые базы и (или) их составляющие элементы. В частности, динамика объемов производства отраслей промышленности и других отраслей народного хозяйства, индексы цен, валовая прибыль, уровень оплаты труда, изменения качественного и количественного состава предприятий и другие факторы, определяющие величины налогов.

Поскольку структура налоговых поступлений как в России в целом, так и в регионах характеризуется высокой долей косвенных налогов (более 60 %), важное значение приобретает прогнозирование поступлений по таким крупным классификационным группам, как косвенные и прямые налоги. Рассмотрим в качестве примера налоговое прогнозирование прямых и косвенных налогов на основе факторной модели.

В прогнозной модели косвенных налогов (YK) в качестве факторов были взяты: общая сумма прибыли (X1), сумма амортизационных отчислений (Х2), сумма оплаты труда (Х3) и валовые вложения в основной капитал (Х4). Соотношение, на основе которого осуществлялось прогнозирование суммы косвенных налогов, имело следующий вид[18]:

В модели прямых налогов (Yn) следует использовать те же факторы, только вместо прямых налогов в качестве первого фактора нужно взять косвенные налоги.

Рассмотрим на примерах расчетов налога на доходы физических лиц, налога на прибыль и НДС общую схему действий при краткосрочном прогнозировании налоговых поступлений. Прогнозирование целесообразно осуществлять в указанной последовательности, поскольку величина налогооблагаемой базы по налогу на доходы физических лиц служит исходной информацией для расчета прогноза по налогу на прибыль и НДС, а ряд составляющих налогооблагаемой базы по налогу на прибыль, в свою очередь, учитывается при прогнозе НДС.

Прогноз поступлений налога на доходы физических лиц осуществляется на основе показателей среднемесячной численности работников (занятых в целом по народному хозяйству страны или в регионе, районе соответственно в зависимости от масштаба прогнозной задачи), среднемесячной оплаты труда (в стране, регионе, районе), средней ставки налога, льготируемой части оплаты труда. В основу прогноза численности работников кладется показатель численности согласно данным статистических органов за отчетный период, предшествующий прогнозируемому, с учетом возможных изменений факторов, влияющих на численность занятых. К числу таких факторов относятся: изменения объемов производства продукции и производительности труда, трансформация форм собственности предприятий, их количественный состав, факторы демографического порядка и др.

Сумма оплаты труда на прогнозируемый период рассчитывается как произведение численности работников, занятых в народном хозяйстве страны или региона, среднемесячной оплаты труда и количества месяцев в году. Для целей налогообложения его следует скорректировать на льготирумую часть оплаты труда. В краткосрочных прогнозах долю льготируемой оплаты труда принимают на уровне отчетного периода, поскольку, с одной стороны, прямой прогноз льготируемой части оплаты труда трудоемок, а с другой стороны, как показывает анализ ретроспективных данных, эта доля достаточно стабильна во времени.

Прогнозируемая сумма налога на доходы физических лиц рассчитывается как произведение облагаемой налогом оплаты труда и средней ставки налога, сложившейся в году, предшествующем прогнозируемому.

Прогноз налога на прибыль организаций осуществляется с учетом факторов, определяющих динамику налогооблагаемой прибыли (валовой внутренний продукт, объем промышленной продукции, общий объем товарооборота, индексы цен промышленной и иной продукции, темпы инфляции, материалоемкость, трудоемкость и др.).

Приведем в качестве примера одну из предлагаемых схем краткосрочного прогноза прибыли на основе интегрального показателя развития экономики региона. Указанный показатель вбирает в себя прогнозируемый прирост объемов производства, индексы цен и инфляционных ожиданий. Затем рассчитывается сложившийся в отчетном периоде коэффициент отставания прибыли от интегрального показателя (как правило, он должен быть меньше единицы). Прогнозируемая величина прибыли определяется путем корректирования сложившегося в отчетном периоде показателя прибыли на указанный коэффициент отставания. Поскольку налогообложение прибыли, полученной от разных видов деятельности, осуществляется по разным ставкам, то расчет прогнозной величины налоговых поступлений по прибыли также осуществляется в этой схеме по средней расчетной ставке. Такого рода упрощения, естественно, накладывают отпечаток на качество прогнозных расчетов. Однако более качественный прогноз, например, осуществленный отдельно по видам деятельности и категориям налогоплательщиков (например, по кредитно-финансовым организациям), реализовать на практике бывает затруднительно из-за отсутствия необходимой статистической информации.

Наибольшую трудность составляют прогнозные расчеты налога на добавленную стоимость. Это обусловлено относительно большим числом факторов, формирующих добавленную стоимость, разными ставками налога в зависимости от вида продукции (товаров), рода деятельности налогоплательщиков (производство, розничная торговля, общественное питание), а также другими обстоятельствами. Добавленная стоимость включает в себя оплату труда работников материальной сферы, включаемую в издержки производства и обращения, начисления на оплату труда, амортизационные отчисления, прибыль, акцизы и прочие денежные расходы.

Сумма оплаты труда работников материальной сферы рассчитывается на основе прогнозной величины оплаты труда всех работников и удельного веса в ней оплаты труда работников материальной сферы, сложившейся в отчетном периоде. Сумма социальных налогов рассчитывается по установленным ставкам от величины прогнозного значения сумм оплаты труда работников сферы материального производства.

Прогнозная величина амортизационных отчислений рассчитывается на основе их отчетной величины с корректировкой последней исходя из прогнозируемых темпов обновления и выбытия основных фондов, изменения цен на них, инфляционных ожиданий и других факторов.

В расчете НДС используется прогнозная величина прибыли, одна из схем определения которой была описана выше.

В основу расчетов прогнозируемых акцизных поступлений закладывается прогноз объемов производств подакцизной продукции, предполагаемый уровень оптовых цен на них и ставок акцизов.

Прогнозная величина НДС определяется как сумма перечисленных выше составляющих. В свою очередь, она должна быть скорректирована на величину добавленной стоимости по не облагаемым НДС оборотам. Указанная часть добавленной стоимости существенно зависит от специфики региона, специализации предприятий, объема экспорта продукции и т. п. Как правило, коррекция добавленной стоимости осуществляется согласно сложившемуся в отчетном периоде процентному соотношению между добавленной стоимостью, не облагаемой НДС, и общей суммой добавленной стоимости. Прогноз суммы НДС осуществляется на основе средней расчетной ставки налога.

Данный текст является ознакомительным фрагментом.Читать книгу целиком

Поделитесь на страничкеСледующая глава >

Налоговое планирование и прогнозирование — АБКР

НАЛОГОВОЕ ПЛАНИРОВАНИЕ

Налоговое планирование – это использование всех предусмотренных действующим законодательством средств и возможностей для максимальной оптимизации (сокращения) налоговой нагрузки компании.

Другими словами, это эффективная организация деятельности, направленной на минимизацию налоговых обязательств легальными способами, без нарушения утвержденных правил и требований.

ОРГАНИЗАЦИЯ НАЛОГОВОГО ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ

Правильная организация налогового планирования и прогнозирования в конечном итоге приведет к оптимальной деятельности компании, позволит сэкономить и избежать проблем с законодательством. Основу налогового планирования составляют:

- максимальное использование имеющихся льготных условий;

- правильная трактовка официальной позиции налоговых органов;

- мониторинг и оценка приоритетных направлений инвестиционной и налоговой политики страны.

Налоговые отчисления в бюджет являются основными расходными статьями всех физических и юридических лиц, поэтому грамотное планирование является такой же неотъемлемой частью повышения доходности бизнеса, как и снижение расходов на транспортировку, сбыт и хранение продукции и прочее. В данном случае уменьшение налогового бремени означает снижение издержек и повышение рентабельности. То есть, чем меньше вы заплатите налогов, тем больше средств останется в распоряжении компании на обеспечение и развитие бизнеса.

Налоговая оптимизация осуществляется в рамках двух направлений: уменьшение суммы налоговых выплат и максимальный перенос сроков их перечислений в рамках действующей нормативно-правовой базы. Причем первый вариант предусматривает не прямое снижение сумм выплат, а уменьшение их доли в общей структуре расходов предприятия.

ВЫБОР НАЛОГОВОЙ СИСТЕМЫ (РЕЖИМА)

Также чрезвычайно важно изначально выбрать верную схему уплаты налогов, то есть режима, основными из которых можно выделить ОСНО и УСН. Общая система (ОСНО) — не имеет каких-либо ограничений и применяется по умолчанию. Упрощенка (УСН) – специальный режим, при котором все основные налоги заменены единым. Существуют ограничения для использования по видам деятельности, доходу, количеству работников и стоимости имущества.

Существует масса противоречий, неувязок и лазеек в актуальной нормативной базе, грамотно используя которые можно существенно снизить налоговую нагрузку. Знание и успешное применение этих тонкостей в сфере налогового планирования — это одно из приоритетных направлений нашей компании.

Налоговое прогнозирование включает в себя анализ налогового потенциала и определение планируемого объема поступлений налоговых выплат в различные уровни бюджетной системы государства (федеральный, территориальный, консолидированный бюджеты).

К вопросу планирования и прогнозирования налоговых поступлений в территориальный бюджет Текст научной статьи по специальности «Экономика и бизнес»

Интернет-журнал «Науковедение» ISSN 2223-5167 http ://naukovedenie.ru/ Том 7, №4 (2015) http://naukovedenie.ru/index.php?p=vol7-4 URL статьи: http ://naukovedenie.ru/PDF/53EVN415.pdf DOI: 10.15862/53EVN415 (http://dx.doi.org/10.15862/53EVN415)

УДК 336.22

Ильичева Елена Вячеславовна

ФГАОУ ВПО «Национальный исследовательский технологический университет «МИСиС» Старооскольский технологический институт им. А.А. Угарова (филиал)

Россия, Старый Оскол1 Декан ИЭФ СТИ НИТУ «МИСиС» Доктор экономических наук, профессор E-mail: [email protected]

Подгорный Игорь Евгеньевич

ФГАОУ ВПО «Национальный исследовательский технологический университет «МИСиС» Старооскольский технологический институт им. А.А. Угарова (филиал)

Россия, г. Старый Оскол Декан факультета ММТ СТИ НИТУ «МИСиС» Кандидат технических наук, доцент E-mail: [email protected]

Пашкова Екатерина Эдуардовна

ФГАОУ ВПО «Национальный исследовательский технологический университет «МИСиС» Старооскольский технологический институт им. А.А. Угарова (филиал)

Россия, г. Старый Оскол Инженер аспирантуры E-mail: [email protected]

Ходько Маргарита Владимировна

Департамент городского имущества г. Москвы

Россия, Москва

Ведущий специалист организационно-контрольного отдела управления делами

E-mail: [email protected]

К вопросу планирования и прогнозирования налоговых поступлений в территориальный бюджет

1 309516, Белгородская область, г. Старый Оскол, мн. Макаренко -42, аспирантура, Пашковой Е.Э.

Аннотация. Настоящая статья посвящена исследованию процесса налогового планирования и прогнозирования на территориальном уровне. Определены основные цели и задачи налогового плана и прогноза. Выявлены проблемы системы планирования и прогнозирования налоговых поступлений в бюджет, предложены пути и способы их решения. Разработана схема эффективного налогового планирования и прогнозирования, а также предложена модель для данного процесса. На примере территориального образования описан процесс составления плана налоговых поступлений, алгоритм работы и взаимодействия налоговых органов и органов местного самоуправления при налоговом планировании и прогнозировании, выявлены основные тенденции развития планирования и прогнозирования налоговых поступлений в территориальный бюджет, для удобства расчетов предложена единая система налоговых таблиц. Таблицы стоит представлять в виде динамических рядов, с учетом вида налога, уровня ставок налога, кварталов/годов поступлений, прогнозируемых показателей. Данный вид систематизации информации может стать инструментом для реального и эффективного мониторинга прошлых показателей и построения будущего прогноза. Подтверждена необходимость разработки методических инструкций, включающих алгоритм, методы расчета, конкретные формулы и индексы, фактор вероятности, сроки составления, с указанием ответственных органов власти на местах.

Ключевые слова: планирование; прогнозирование; налоговые поступления; налоговая система; налоговая политика; бюджетная система; территориальный бюджет; налоговый план; налоговый прогноз; налоговые доходы.

Ссылка для цитирования этой статьи:

Ильичева Е.В., Подгорный И.Е., Пашкова Е.Э., Ходько М.В. К вопросу планирования и прогнозирования налоговых поступлений в территориальный бюджет // Интернет-журнал «НАУКОВЕДЕНИЕ» Том 7, №4 (2015) http://naukovedenie.ru/PDF/53EVN415.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ. DOI: 10.15862/53EVN415

Планирование и прогнозирование налоговых поступлений в бюджетную систему является ключевым инструментом реализации налоговой политики страны. На данном этапе развития в Российской Федерации процесс налогового планирования и прогнозирования имеет некоторые проблемы, связанные с пробелами в законодательной базе, отсутствия единой методики и способа составления налогового плана и прогноза, а также ввиду централизованной направленности налоговой политики государства.

Целью исследования стала разработка теоретических, методических и практических рекомендаций по совершенствованию процесса налогового планирования и прогнозирования на территориальном уровне.

Процесс налогового планирования и прогнозирования представляет собой планомерную работу по расчету налоговых доходов в перспективе и регулярному контролю, мониторингу, корректировке плановых и достигнутых показателей поступлений в бюджет [6].

Налоговое прогнозирование представляет собой установление налоговой базы определенных налогов / сборов, отслеживание изменений налоговых поступлений за предыдущие периоды, количество выпадающих доходов, долговое налоговое положение. Проф., д.э.н. Боресевич В.И., доц., к.э.н. Кандаурова Г.А. представляют прогнозирование как процесс разработки прогноза, а прогнозом является система научно — обоснованных представлений о возможных состояниях объекта в будущем, об альтернативных путях его развития [4, с. 5].

Целью налогового прогнозирования является выявление на определенный временной срок налоговых поступлений, с учетом их экономически обоснованного объема. Прогнозирование налоговых поступлений существует и с государственной стороны, и со стороны органов местной власти, и со стороны плательщиков налогов [10].

Важно отметить, что в налоговой системе планирование — это предпосылка для будущих прогнозов. Д.э.н. Герасенко В.П. отмечает, что планирование всегда носит директивный характер [5, с. 34]. Налоговое планирование и налоговое прогнозирование взаимосвязаны; план, как результат налогового планирования, представляет собой механизм по достижению целей; прогноз, как предвидение перспектив на будущее, является основой для налогового планирования и базой принятия решений. При выполнении плана целевые показатели могут корректироваться в соответствии с новым прогнозом.

Важной проблемой в изучении налогового планирования и прогнозирования стоит отметить то, что в налоговой практике эти функции чаще носят методический рекомендательный характер по снижению объемов налоговых платежей для бухгалтерского персонала; не существует комплекса налогового планирования и налогового прогнозирования как важной части налогового управления; а также точного определения понятия «налоговое планирование и прогнозирование» в законодательстве РФ. Налоговое прогнозирование и налоговое планирование правомерно рассматривать как единый адаптивный процесс, в рамках которого происходит регулярная (в рамках заданной периодичности) корректировка решений, оформленных в качестве показателей, пересмотр мер по их достижению на основе непрерывного контроля и мониторинга происходящих изменений [1].

Налоговое прогнозирование должно играть и фактически играет активную роль в выработке налоговой и бюджетной политики государства. В его процессе органы финансового управления страной принимают решения о необходимости внесения изменений в налоговое законодательство, а также сокращения расходов государства в тех случаях, когда возможности сбалансирования бюджета налоговыми методами на планируемый период исчерпаны [2, с.58].

В Старооскольском городском округе Белгородской области план налоговых поступлений утверждаются территориальным Советом депутатов Старооскольского

Интернет-журнал «НАУКОВЕДЕНИЕ» Том 7, №4 (июль — август 2015)

http://naukovedenie.ru [email protected]

городского округа на публичных слушаниях в летний период времени при участии организаций — налогоплательщиков. Бюджет города Старый Оскол более чем на 50% состоит из налоговых поступлений, и неналоговых источников. Главными налогоплательщиками города Старый Оскол — являются 30 юридических лиц.

Прогноз составляется Департаментом финансов и бюджетной политики администрации города (бюджетные параметры по видам доходов), совместно с Департаментом по экономическому развитию (экономические параметры, средняя заработная плата, товарооборот). Прогноз является наиболее точным, когда работа по просчетам ведется несколькими людьми. Инспекция Федеральной налоговой службы России по Белгородской области предоставляет отчетные данные о динамике налоговых поступлений, налоговой базе по видам налогов, имущественным и социальным вычетам по НДФЛ. Налоговое прогнозирование на территориальном уровне осуществляется ежемесячно (кассовое планирование), ежеквартально (налоговая инспекция), на год, а также на среднесрочную перспективу (на ближайшие три года). Из нескольких вариантов прогноза утверждается план. План представляет собой оптимистичный и пессимистичный варианты.

Процесс планирования и прогнозирования бюджетных показателей на уровне территориально образования показан на рисунке 1.

Инспекция Федеральной

налоговой службы России по Белгородской области

• Отчетные данныео динамике налоговых поступлений, налоговой базе по видам налогов, имущественным и социальным вычетам по НДФЛ

Департамент по экономическому развитию, Департамент финансов и бюджетной политики

г

•Прогноз

налоговых

поступлений

1

Совет депутатов Старооскольского городского округа (публичные слушания)

• План налоговых поступлений

• оптимистичный

• пессимистичный

Рисунок 1. Процесс налогового планирования и прогнозирования на территориальном уровне

(разработано авторами)

Допускается фактическое отклонение от плановых показателей не более чем на 10 %. Налоговая инспекция города Старый Оскол осуществляет прямое видение будущих налоговых поступлений внутри территории: к примеру, банкротство организаций, добавление новых налогоплательщиков, и является администратором налоговых платежей. Стоит отметить, что составление бюджета Белгородской области идет параллельно с формированием территориального бюджета. В ноябре каждого года проходят публичные слушания «О бюджете на предстоящий год», в конце февраля/начале марта — «Об исполнении бюджета».

Администрацией Старооскольского городского округа составляется кассовый план по доходам и расходам на месяц, строящийся по динамике налоговых поступлений. На уровне территориального образования существует Налоговая стратегия, являющаяся важным инструментом регулирования налоговых платежей.

Планирование и прогнозирование налоговых поступлений на территориальном уровне является абсолютно творческим процессом, в связи с отсутствием единой методики и алгоритма расчетов, не учитывающих фактор вероятности. Сложным является процесс вычисления вручную, в связи с отсутствием автоматизированной программы, которая позволила бы значительно упростить работу, а также свести к минимуму «человеческий фактор» ошибок при расчетах. Необходимо совершенствование процесса планирования и прогнозирования налоговых поступлений. Для удобства расчетов эффективной может оказаться «единая система налоговых таблиц». Таблицы стоит представлять в виде динамических рядов, с учетом вида налога, уровня ставок налога, кварталов/годов поступлений, прогнозируемых показателей. Данный вид систематизации информации может стать инструментом для реального и эффективного мониторинга прошлых показателей и построения будущего прогноза. Необходима разработка методических инструкций, включающих алгоритм, методы расчета, конкретные формулы и индексы, фактор вероятности, сроки составления, с указанием ответственных органов власти на местах. Для достижения наиболее высокой точности расчетов налоговое планирование и прогнозирование должно быть основано на научном методе.

На данном этапе развития в Российской Федерации отсутствует единая методика налогового планирования и прогнозирования, которая должна основываться на компетентной базе данных, с обязательным учетом многочисленных внешних и внутренних факторов, влияющих на величину налоговых доходов (реформирование налогового законодательства и оценка налогового потенциала). Для расчета территориального налогового потенциала необходима система индикаторов — информационная база, включающая следующие данные: положение и значение субъекта РФ в национальной экономике страны; основные виды экономической и отраслевой деятельности хозяйства, валовой региональный продукт, численность населения конкретной территории. Обязательный учет промышленных, инвестиционных, природных, трудовых, финансовых ресурсов региона необходим для качественного анализа налогового потенциала территории. Налоговый прогноз наиболее точен на основе расчета с использованием математических моделей [7, с.25]. Данный метод требует детальные данные и базы по каждому виду налогов, поэтому на практике он не всегда применим. На каждой конкретной территории страны налоговое прогнозирование и планирование осуществляется на основе индивидуальных методик, составленных самостоятельно.

Проблемой является отсутствие единого алгоритма действий по расчету прогнозируемых показателей, отсутствие практического применения математических и статистических методов при расчетах налоговых поступлений.

Единую методику следует разрабатывать по принципам, представленным на рисунке 2.

Достоверность данных

\

N

Обязательный учет фактора вероятности

Принципы единой методики налогового планирования и прогнозирования

Характер отраслевого хозяйства региона

/

Сезонная характеристик а поступлений

Максимальный охват налогооблагаемых объектов

Рисунок 2. Принципы единой методики планирования и прогнозирования налоговых поступлений в бюджетную систему (составлено авторами)

Основные проблемы налогового планирования и прогнозирования на территориальном уровне и возможные варианты их решения представлены на рисунке 3.

Планирование и прогнозирование налоговых поступлений своей первоочередной задачей являют формирование доходной части бюджета и достижение высокого уровня социально — экономических показателей государства [8, с.24]. Качественное налоговое планирование и прогнозирование во многом обуславливает результаты деятельности власти, и оказывает значительное влияние на эффективность бюджетно-налоговой политики в целом. Качество налогового и бюджетного планирования может быть оценено как на неформализованной основе по совокупности критериев, предложенных ранее, так и посредством применения количественных методик и анализа бюджетных показателей, складывающихся в процессе исполнения бюджетов [4, с. 43].

Проблемы процесса налогового планирования и прогнозирования

• Налоговое планирование и прогнозирование представлены двумя разными процессами

• Неточность прогнозных и планируемых показателей

• Часто изменяемая налоговая система

• Отсутствие законодательного регулирования планирования и прогнозирования налоговых доходов в бюджетной системе

• Отсутствие единого специально разработанного методического инструментария налогового планирования и прогнозирования

• Отсутствие четких критериев и оценок, а также системы мониторинга эффективности процесса налогового планирования и прогнозирования

• Представление налогового планирования и прогнозирования как единого адаптивного процесса, с взаимосвязанными элементами

• Корректировка данных в зависимости от внешних и внутренних факторов

• Создание эффективной налоговой системы, поддержание баланса всех элементов

• Создание строго регламентированной системы контроля налоговых поступлений

• Создание методики налогового планирования и прогнозирования с учетом множества внешних и внутренних факторов, с обязательным учетом фактора вероятности

• Для достижения максимально точного налогового плана и прогноза необходима новая система индикаторов

Рисунок 3. Проблемы процесса планирования и прогнозирования налоговых поступлений в территориальный бюджет и варианты их решения (разработано авторами)

Представим налоговое планирование и прогнозирование в виде модели — инструмента анализа перспективных налоговых поступлений и средства мониторинга влияния внешних и внутренних факторов. Модель налогового планирования и прогнозирования необходима для эффективного анализа налоговых поступлений в бюджетную систему страны и схематически отражена на рисунке 4. Для реализации эффективной налоговой системы необходимы: разработка комплекса нормативных актов, регулирующих налоговое планирование; использование положительного опыта зарубежных стран; создание системы индикаторов, для характеристики уровня налоговых поступлений; объединение процесса планирования и прогнозирования налоговых поступлений в единый взаимосвязанный механизм. Совершенствование процесса налогового планирования и прогнозирования имеет особое значение, поскольку является ключевым шагом формирования бюджета. Качественный план и прогноз напрямую обуславливает эффективность проводимой налоговой политики.

Рисунок 4. Модель планирования и прогнозирования налоговых поступлений в бюджет

(разработано авторами)

Можно сделать вывод о том, что современной России требуется создание новой методологии налогового планирования и прогнозирования в системе финансового управления на государственном, региональном и местном уровнях; а также систематизация принципов государственного налогового планирования и прогнозирования, которые в Российской Федерации на данном этапе развития находятся в начальной стадии разработки. В результате исследования выделены элементы налогового планирования и прогнозирования на территориальном уровне, проанализированы проблемные стороны данного процесса, предложены возможные варианты их решения, представлена теоретическая модель эффективного планирования и прогнозирования налоговых поступлений местного бюджета.

ЛИТЕРАТУРА

1. Ананьева Г.И., Саакян Р.А. О некоторых аспектах налогового прогнозирования и планирования [Электронный ресурс] // Налоговый вестник. URL: http://www.nalvest.ru/nv-articles/detail.php?ID=24593 (дата обращения 15.04.2015)

2. Барулин С.В., Ермакова Е.А., Степаненко В.В. Налоговый менеджмент: Учебное пособие. — М.: Омега-Л, 2007. — С.58.

3. Барулин С.В., Ковалева Т.М. Бюджет и бюджетная политика в Российской Федерации: учебное пособие / ‘Г.М.Ковалева, С.В.Барулин. — М.: КНОРУС, 2006. — 208 с.

4. Боресевич Г.А., Кандаурова Г.А. Прогнозирование и планирование экономики: Учеб.пособие / под общ.ред. В.И. Боресевича, Г.А. Кандауровой. — Мн.: Экоперспектива, 2001. — 380 с. С5.

5. Герасенко В.П. Прогностические методы управления рыночной экономикой. Ч.1. Гомель. 1997. — 320с. С 34.

6. Григоров В.Э. Перспективное финансовое планирование в муниципальных образованиях Российской Федерации/ В.Э. Григоров. — М.: Фонд «Институт Экономики города», 2004.

7. Замков О.О., Толстопятенко А.В. Математичексие методы в экономике. — М.: ДИС, 1997. — С.25

8. Кац И.О. Планирование — системообразующий элемент государственного регулирования экономики // Проблемы теории и практики управления — 1997 -№3 — С.24.

9. Миляков Н.В. Налоги и налогообложение. М., ИНФРА — М, 2001.

10. Якобсон Л.И. Экономика общестенного сектора. Основы теории государственных финансов. Учебник для Вузов. — М.: Аспект Пресс, 1996.

Рецензент: Ляхова Наталия Ивановна, д-р. экон. наук, профессор, заведующий кафедрой Экономики и менеджмента СТИ НИТУ «МИСиС».

Рецензент: Виноходова Анна Федоровна, д-р. экон. наук, профессор кафедры Экономического анализа, финансов и аудита СТИ НИТУ «МИСиС».

Ilicheva Elena Viacheslavovna

National research institute of technology «MISIS» The Stary Oskol institute of technology of A.A. Ugarov (branch)

Russia, Stary Oskol E-mail: [email protected]

Podgorny Igor Evgenievich

National research institute of technology «MISIS» The Stary Oskol institute of technology of A.A. Ugarov (branch)

Russia, Stary Oskol E-mail: [email protected]

Pashkova Ekaterina Eduardovna

National research institute of technology «MISIS» The Stary Oskol institute of technology of A.A. Ugarov (branch)

Russia, Stary Oskol E-mail: [email protected]

Khodko Margarita Vladimirovna

Department of city property of Moscow

Russia, Moscow E-mail: [email protected]

The question of planning and forecasting of tax revenue

to the local budget

Abstract. The present article is devoted to the study of tax planning and forecasting process at the territorial level. The primary goals and tasks of tax plan and forecast are defined. The problems of tax revenue planning and forecasting system to the budget are revealed, and the ways and means of solving them are proposed. The scheme of the effective tax planning and forecasting is developed, as well as a model is proposed for this process. Using an example of territorial entity the author describes a process of tax revenue planning, algorithm of operation and interaction between tax authorities and bodies of local self-government under tax planning and forecasting, as well as identifies the main trends when developing planning and forecasting of tax revenue to the local budget. For the convenience of calculations the unitary system of tax tables is proposed. The tables should be represented in the form of time series, taking into account a type of tax, level of tax rates, quarters/years of takings and predictable activities. This kind of information systematization can become a tool for the real and effective monitoring of the past activities and generation of future forecast. It is confirmed the need to develop the methodological instructions, including algorithm, methods of calculation, specific formulas and indexes, factor of probability and terms of compilation with an indication of the responsible local government authorities.

Keywords: planning; forecasting; tax revenue; tax system; tax policy; budget system; local budget; tax plan; tax forecast; tax revenue.

REFERENCES

1. Anan’eva G.I., Saakyan R.A. O nekotorykh aspektakh nalogovogo prognozirovaniya i planirovaniya [Elektronnyy resurs] // Nalogovyy vestnik. URL: http://www.nalvest.ru/nv-articles/detail.php?ID=24593 (data obrashcheniya 15.04.2015)

2. Barulin S.V., Ermakova E.A., Stepanenko V.V. Nalogovyy menedzhment: Uchebnoe posobie. — M.: Omega-L, 2007. — S.58.

3. Barulin S.V., Kovaleva T.M. Byudzhet i byudzhetnaya politika v Rossiyskoy Federatsii: uchebnoe posobie / ‘G.M.Kovaleva, S.V.Barulin. — M.: KNORUS, 2006. -208 s.

4. Boresevich G.A., Kandaurova G.A. Prognozirovanie i planirovanie ekonomiki: Ucheb.posobie / pod obshch.red. V.I. Boresevicha, G.A. Kandaurovoy. — Mn.: Ekoperspektiva, 2001. — 380 s. S5.

5. Gerasenko V.P. Prognosticheskie metody upravleniya rynochnoy ekonomikoy. Ch.1. Gomel’. 1997. — 320s. S 34.

6. Grigorov V.E. Perspektivnoe finansovoe planirovanie v munitsipal’nykh obrazovaniyakh Rossiyskoy Federatsii/ V.E. Grigorov. — M.: Fond «Institut Ekonomiki goroda», 2004.

7. Zamkov O.O., Tolstopyatenko A.V. Matematicheksie metody v ekonomike. — M.: DIS, 1997. — S.25

8. Kats I.O. Planirovanie — sistemoobrazuyushchiy element gosudarstvennogo regulirovaniya ekonomiki // Problemy teorii i praktiki upravleniya — 1997 — №3 — S.24.

9. Milyakov N.V. Nalogi i nalogooblozhenie. M., INFRA — M, 2001.

10. Yakobson L.I. Ekonomika obshchestennogo sektora. Osnovy teorii gosudarstvennykh finansov. Uchebnik dlya Vuzov. — M.: Aspekt Press, 1996.

Международное налоговое планирование

Практическое налоговое планирование — это один из этапов плановой деятельности как на уровне государства, так и на уровне отдельно взятого хозяйствующего субъекта. Сегодня расскажем, в чем заключается методика прогнозирования фискальных платежей на каждом уровне, какие используются принципы и инструменты, какие задачи решаются при его постановке и реализации.

Бюджетно-налоговое планирование и регулирование: цели и задачи

Налоговое планирование на микро- и на макроуровне представляет собой составление планов налоговых платежей. Но цели стоят на разных уровнях разные. Предприятия стараются минимизировать суммы уплачиваемых налогов, а государство — сделать так, чтобы поступления в бюджет были максимально возможными.

Налоговое планирование должно основываться на положениях действующего законодательства. Оптимизация фискальных платежей как со стороны государства, так и со стороны хозяйствующих субъектов должна осуществляться в рамках правового поля и учитывать экономическую целесообразность того или иного действия.

Налоговые платежи являются одной из основных доходных статей бюджета любого государства.

Налоговое планирование на макроуровне

Государственная политика по налогам и сборам состоит в том, чтобы определить такие параметры фискальных платежей, чтобы, с одной стороны, обеспечить наполняемость бюджета, а с другой — не возложить излишнее бремя на бизнес и население.

На государственном уровне формируются как текущие (краткосрочные), так и стратегические (долгосрочные) планы. При их формировании очень важно соблюсти интересы всех сторон. От правильности прогноза поступлений фискальных платежей зависит план выполнения задач, на выполнение которых они направляются.

Государственное налоговое планирование включает следующие этапы:

- Определение целей и задач, которые будут выполняться за счет поступлений налогов и сборов.

- Оптимизация законодательства в области налогов и сборов для достижения поставленных целей.

- Разработка порядка распределения обязанностей и полномочий органов власти в этой области.

- Определение объемов и порядка распределения прогнозных поступлений.

- Разработка контрольных мероприятий в области сбора и расходования поступлений от налогов и сборов.

- Анализ и сопоставление плановых и фактических показателей и учет сделанных выводов при дальнейшем планировании.

Налоговое планирование на микроуровне

Целью, которую преследует налоговое прогнозирование и планирование на макроуровне, всегда является минимизация фискальных платежей. При этом очень важно не выходить за рамки правового поля. Агрессивное налоговое планирование на грани установленных законодательством норм может привести к обратному эффекту. Штрафные санкции за несоблюдение требований законодательства могут значительно превысить получаемую выгоду от применения незаконных схем оптимизации.

На сегодняшний день в РФ поставлены достаточно эффективные системы контроллинга за правильностью формирования налогооблагаемых баз и выявлением незаконного вывода активов и финансовых результатов из-под налогообложения.

Мы не будем останавливаться на противоречащих законодательству методиках оптимизации, а рассмотрим только законные инструменты. На микроуровне налоговое планирование включает:

- Формирование полного перечня уплачиваемых налогов и сборов.

- Анализ ставок, возможных к применению льгот и вычетов.

- Поиск путей снижения налогооблагаемых баз.

- Рассмотрение возможностей применения спецрежимов и анализ их эффективности.

Применяемые методы и инструменты

В различных ситуациях возможно применение различных методов и инструментов. Это зависит от множества факторов:

- возможностей компании внутрихолдингового планирования;

- преследуемых целей и ожидаемого экономического эффекта;

- применяемой системы налогообложения;

- вида деятельности.

Наиболее часто используемым является ситуационный метод. Ситуационный метод налогового планирования предусматривает следующие элементы:

- Определение перечня уплачиваемых налогов, анализ ставок и льгот. На основе этих данных формируется налоговое поле.

- Определение типовых хозяйственных операций, осуществляемых организацией.

- Формирование пакета возможных договорных отношений по типовым хозоперациям.

- Анализ применения тех или иных договоров, экономических операций на величину налоговой базы.

- Выбор наиболее оптимального варианта.

Расчетно-аналитический метод предусматривает вывод о прогнозных суммах налоговых платежей на основе анализа данных предшествующих периодов и учета прогноза изменений объемов продаж, расходных статей, численности работников. Также при применении этого метода учитывается вступление в силу новых законодательных норм.

Балансовый метод предусматривает составление на основе прогнозных данных бухгалтерских операций, оценку их влияния на сумму активов и пассивов компании и финансовый результат.

Специальные узкоспециализированные методы учитывают специфику влияния отдельной операции на объем налогооблагаемой базы. Например, к таким методам относятся следующие операции:

- Перенос доходов на будущее, отсрочка платежей. Отсрочка авансирования от покупателей при уплате НДС позволяет снизить суммы уплачиваемого НДС с аванса. Отсрочка поступлений при УСН — снижает налогооблагаемую базу при объекте обложения «Доходы».

- Замена вида договора. Например, перекупщику на УСН с объектом «Доходы» выгодно заменить договор купли-продажи с поставщиком договором комиссии. В этом случае базой обложения будет только комиссионное вознаграждение.

- Оптимизация статей затрат. Например, отказ от некоторых сотрудников и переход на работу с аутсорсинговой компанией.

Особенности плана фискальных платежей в группе компаний

На сегодняшний день многие организации при ведении деятельности объединяются в холдинги, концерны или просто составляют объединение групп компаний. Корпоративное налоговое планирование является сложным инструментом, позволяющим оптимизировать общую сумму фискальных платежей.

Кроме обычного прогнозирования на уровне каждого отдельного предприятия, при планировании очень важно не допускать перекосов внутри группы компаний. Например, когда одна компания холдинга уплачивает высокий налог на прибыль, а другие ведут убыточную деятельность. В этом случае задача сотрудников, ответственных за планирование налогов, провести анализ возникшей ситуации и вынести на рассмотрение руководства предложения об устранении перекосов. Например, можно:

- пересмотреть внутрихолдинговые контакты. Если одна компания предоставляет остальным в аренду активы, то для корректировки сумм затрат можно пересмотреть суммы арендных платежей;

- перераспределить работников между компаниями. Это позволит уменьшить затратную нагрузку по зарплате и уплачиваемым страховым взносам;

- оптимизировать применение спецрежимов. Если одна из компаний в группе работает на УСН, то остальные, работающие с ней и уплачивающие налоги по ОСНО, теряют право на применение вычета по НДС.

Крупные корпорации применяют еще и международное налоговое планирование. Суть его заключается в том, что регистрируется подразделение холдинга в другом государстве с более мягким налогообложением и выводится в него налогооблагаемая база: активы, прибыль.

Бизнес-планирование, бюджетирование и прогнозирование