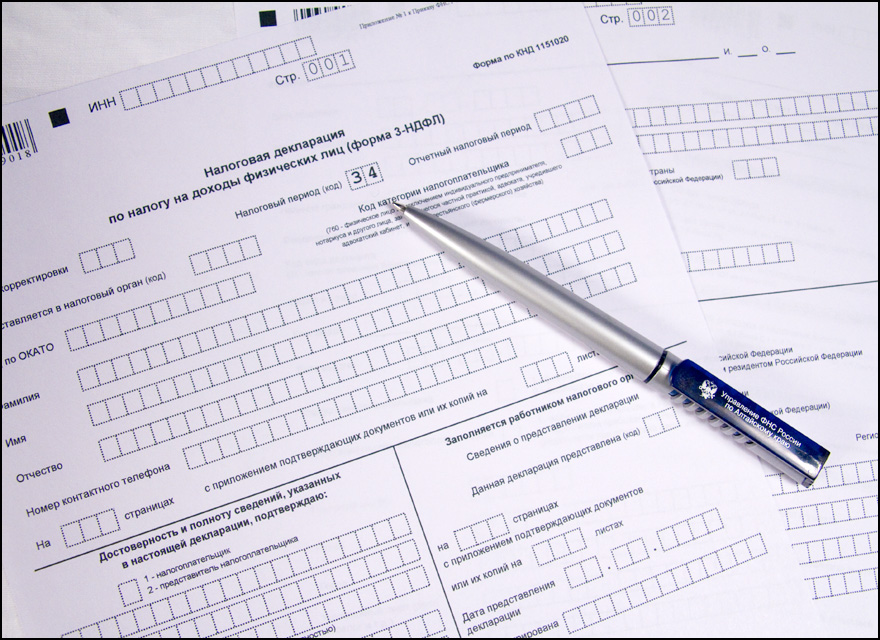

Налоговые декларации: Формы налоговых деклараций по налогу на доходы физических лиц | ФНС России

Ст. 289 НК РФ. Налоговая декларация

1. Налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения, если иное не предусмотрено настоящим пунктом, соответствующие налоговые декларации в порядке, определенном настоящей статьей.

Налоговые агенты обязаны по истечении каждого отчетного (налогового) периода, в котором они производили выплаты налогоплательщику, представлять в налоговые органы по месту своего нахождения налоговые расчеты в порядке, определенном настоящей статьей.

Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Налогоплательщики, указанные в пункте 1 статьи 275.

Налогоплательщики, указанные в пункте 3.1 статьи 286 настоящего Кодекса, освобождаются от обязанности представлять налоговые декларации за отчетные периоды 2020 и 2021 годов.

2. Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода.

Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, представляют налоговую декларацию только по истечении налогового периода.

3. Налогоплательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей.

4. Налоговые декларации (налоговые расчеты) по итогам налогового периода представляются налогоплательщиками (налоговыми агентами) не позднее 28 марта года, следующего за истекшим налоговым периодом.

5. Организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям.

6. Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» либо участников проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» и осуществляющие расчет совокупного размера прибыли в соответствии с пунктом 18 статьи 274 настоящего Кодекса, вместе с налоговой декларацией представляют расчет совокупного размера прибыли.

7. Участники консолидированной группы налогоплательщиков, за исключением ответственного участника этой группы, не представляют налоговых деклараций в налоговые органы по месту своего учета, если они не получают доходов, не включаемых в консолидированную налоговую базу этой группы.

Если участники консолидированной группы налогоплательщиков получают доходы, не включаемые в консолидированную налоговую базу этой группы, они представляют в налоговые органы по месту своего учета налоговые декларации только в части исчисления налога в отношении таких доходов.

8. Налоговая декларация по налогу на прибыль организаций по консолидированной группе налогоплательщиков по итогам отчетного (налогового) периода составляется ответственным участником этой группы на основе данных налогового учета и консолидированной налоговой базы в целом по консолидированной группе налогоплательщиков только в части исчисления налога в отношении консолидированной налоговой базы.

Ответственный участник консолидированной группы налогоплательщиков обязан представлять налоговые декларации по налогу на прибыль организаций по консолидированной группе налогоплательщиков в налоговый орган по месту регистрации договора о создании такой группы в порядке и сроки, которые установлены настоящей статьей для налоговой декларации по налогу.

См. все связанные документы >>>

< Статья 288.3. Особенности исчисления налога участниками региональных инвестиционных проектов, для которых не требуется включение в реестр участников региональных инвестиционных проектов

Статья 290. Особенности определения доходов банков >

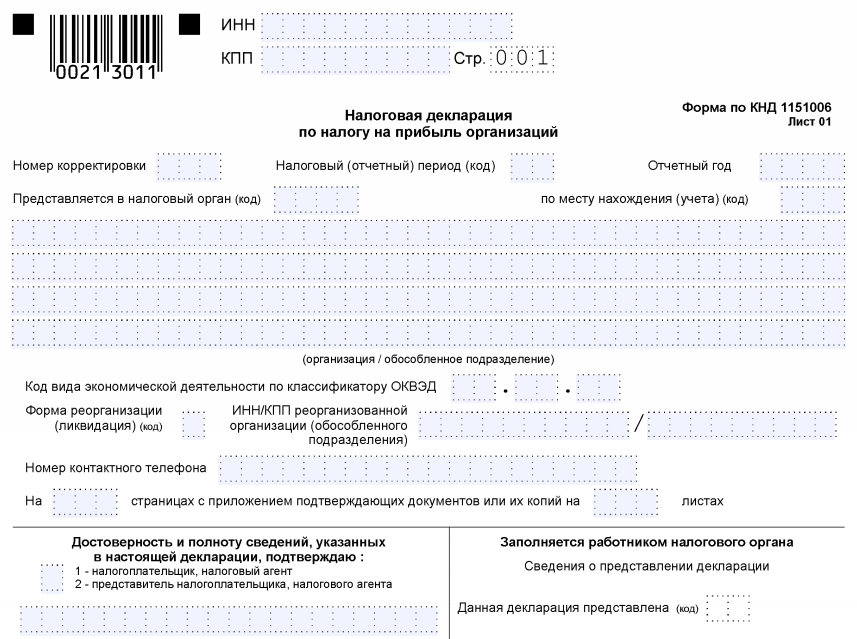

Приказом ФНС РФ от 15.12.2010 N ММВ-7-3/730@ «Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения» утверждена форма налоговой декларации по налогу на прибыль организаций.

Необходимо отметить, что ВАС РФ решением от 28.07.2011 N ВАС-8096/11 «О признании пункта 2 Приказа ФНС РФ от 15.12.2010 N ММВ-7-3/730@ «Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения» не соответствующим положениям Налогового кодекса РФ и недействующим, а приложения N 4 к Порядку заполнения налоговой декларации по налогу на прибыль организаций соответствующим Налоговому кодексу РФ» признал пункт 2 налоговой декларации по налогу на прибыль организаций недействительным, кроме того, суд определил, что Приказом ФНС РФ от 15.

Приказом МНС России от 14.04.2004 N САЭ-3-23/286@ утверждена форма налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов. Приказом МНС РФ от 03.06.2002 N БГ-3-23/275 утверждена Инструкция по заполнению формы налогового расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов.

Приказом МНС РФ от 23.12.2003 N БГ-3-23/709@ утверждены форма налоговой декларации о доходах, полученных российской организацией от источников за пределами Российской Федерации, и Инструкция по ее заполнению.

Форма налоговой декларации по налогу на прибыль иностранной организации утверждена Приказом МНС России от 05.01.2004 N БГ-3-23/1. Приказом МНС РФ от 07.03.2002 N БГ-3-23/118 утверждена Инструкция по заполнению налоговой декларации по налогу на прибыль иностранной организации.

Приказом Минфина России от 30. 12.2010 N 196н в связи со вступлением в силу Федерального закона от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково» (далее — Закон N 244-ФЗ), а также соответствующих изменений в иные законодательные акты РФ утверждены формы:

12.2010 N 196н в связи со вступлением в силу Федерального закона от 28.09.2010 N 244-ФЗ «Об инновационном центре «Сколково» (далее — Закон N 244-ФЗ), а также соответствующих изменений в иные законодательные акты РФ утверждены формы:

— уведомления участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Законом N 244-ФЗ об использовании права на освобождение (о продлении использования права на освобождение, об отказе от освобождения) от исполнения обязанностей налогоплательщика;

— расчета совокупного размера прибыли (убытка) участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Законом N 244-ФЗ;

— расчета налоговой базы по налогу на прибыль организаций участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Законом N 244-ФЗ.

Также данным Приказом утвержден Порядок заполнения формы расчета налоговой базы по налогу на прибыль организаций участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Законом N 244-ФЗ.

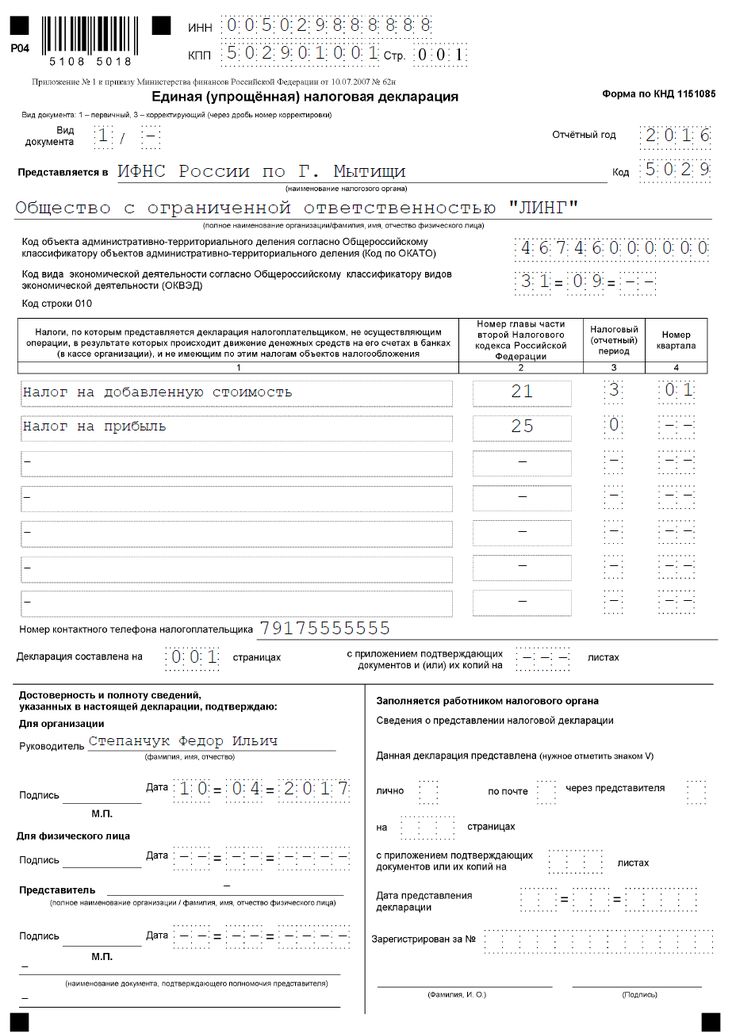

Внимание!

Абзацем 2 пункта 2 статьи 80 НК РФ установлено, что лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию.

Форма единой (упрощенной) налоговой декларации и Порядок ее заполнения утверждены Приказом Минфина России от 10.07.2007 N 62н. Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации или месту жительства физического лица.

Внимание!

Минфин России в письме от 05.05.2009 N 03-02-07/1-228 обратил внимание на пункт 15 Обзора практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой Налогового кодекса Российской Федерации (информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 17.

Финансовое ведомство предположило, что налогоплательщик налога на прибыль организаций, который несвоевременно представил в налоговый орган налоговую декларацию по налогу на прибыль организаций за отчетный период, являющуюся, по существу, расчетом авансового платежа по этому налогу, не может быть привлечен к ответственности в соответствии со статьей 119 НК РФ.

Минфин России пришел к выводу, что ответственность за непредставление налогоплательщиком в установленный законодательством Российской Федерации срок налоговой декларации по налогу на прибыль организаций за отчетный период наступает в соответствии с пунктом 1 статьи 126 НК РФ.

Однако в судебной практике выработана противоположная позиция.

Президиум ВАС РФ в Постановлении от 12.10.2010 N 3299/10 пришел к выводу, что обязанность представления налогоплательщиком налоговой декларации по налогу на прибыль организаций по итогам как налогового, так и отчетного периодов прямо установлена главой 25 НК РФ, в то время как представление расчета авансового платежа по налогу на прибыль за отчетные периоды ни НК РФ, ни иными актами налогового законодательства не определено.

Таким образом, толкование понятия «налоговая декларация, представляемая за отчетный период» как расчета авансового платежа не основано на положениях НК РФ. Следовательно, в случае представления такой налоговой декларации с нарушением срока, установленного пунктом 3 статьи 289 НК РФ, наступают последствия, предусмотренные статьей 119 НК РФ.

Ссылку нижестоящих судов на разъяснения, содержащиеся в пункте 15 информационного письма Президиума ВАС РФ от 17.03.2003 N 71, суд признал некорректной, так как эти разъяснения основаны на обстоятельствах, касающихся представления расчета авансового платежа (в частности, по единому социальному налогу), и положениях главы 24 НК РФ, которые обязывали плательщиков единого социального налога по итогам отчетного периода представлять в налоговый орган именно данный расчет как документ, а не налоговую декларацию.

В отношении письма Минфина России суд указал, что оно является ответом на частный вопрос по обстоятельствам, идентичным фактам в настоящем деле, и выражает мнение Департамента налоговой и таможенно-тарифной политики, которое противоречит положениям НК РФ.

При этом данная позиция Президиума ВАС РФ ранее уже поддерживалась частью судов (см., например, Постановления ФАС Восточно-Сибирского округа от 21.01.2009 N А74-1719/08-Ф02-7037/08, ФАС Западно-Сибирского округа от 22.01.2010 N А70-7521/2009).

Таким образом, рассматривать налоговую декларацию, представляемую за отчетный период, в качестве расчета авансового платежа, неправомерно.

Внимание!

Как разъяснил Минфин России в письме от 22.01.2010 N 03-03-06/1/15, НК РФ предусматривает начисление пени на сумму несвоевременно уплаченных авансовых платежей, не устанавливая каких-либо особенностей, а согласно Постановлению Пленума ВАС РФ от 26.07.2007 N 47 «О порядке исчисления сумм пеней за просрочку уплаты авансовых платежей по налогам и страховым взносам на обязательное пенсионное страхование» пени, начисленные на авансовые платежи, подлежат пересчету, если эти авансовые платежи превысили сумму исчисленных платежей за отчетный период или исчисленного за год налога. В настоящее время налоговые органы при начислении пеней на авансовые платежи применяют следующий механизм их расчета. В частности, пени на суммы ежемесячных авансовых платежей до истечения отчетного периода не начисляются. После представления налоговой декларации за отчетный (налоговый) период пени начисляются на несвоевременно уплаченные ежемесячные авансовые платежи, не превышающие авансового платежа, исчисленного исходя из прибыли за последний квартал отчетного (налогового) периода.

В частности, пени на суммы ежемесячных авансовых платежей до истечения отчетного периода не начисляются. После представления налоговой декларации за отчетный (налоговый) период пени начисляются на несвоевременно уплаченные ежемесячные авансовые платежи, не превышающие авансового платежа, исчисленного исходя из прибыли за последний квартал отчетного (налогового) периода.

Внимание!

Как указано в письме от 09.07.2009 N 03-03-06/1/455, уплата налога организацией, не имеющей обособленных подразделений, производится по месту ее нахождения.

Таким образом, представление деклараций и уплата налога на прибыль производятся по месту нахождения организации, а не по месту нахождения управляющей компании. При этом налогоплательщики, отнесенные к категории крупнейших, представляют налоговые декларации (расчеты) в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Внимание!

Минфин России в письме от 07.10.2009 N 03-08-05 пришел к выводу, что налоговая декларация представляется в налоговые органы всеми иностранными организациями, имеющими отделения и филиалы в Российской Федерации, независимо от того, привела их деятельность к образованию постоянного представительства или нет.

Что касается вопроса определения статуса иностранной организации, то статус постоянного представительства и представительства определяется на основании норм национального законодательства о налогах и сборах, а также соответствующих соглашений об избежании двойного налогообложения самой иностранной организацией, осуществляющей деятельность на территории Российской Федерации. Окончательное решение данного вопроса налоговые органы могут определить только в ходе проведения налогового контроля в соответствии с главой 14 НК РФ.

Федеральный закон от 16.11.2011 N 321-ФЗ «О внесении изменений в части первую и вторую НК РФ в связи с созданием консолидированной группы налогоплательщиков» внес ряд изменений в нормы статьи 289 НК РФ.

Так, были введены в действие пункты 7 и 8.

В связи с введением указанных пунктов, участники консолидированной группы налогоплательщиков, за исключением ответственного участника, не подают налоговые декларации, если они не осуществляют деятельность, доход от которой не учитывается в рамках консолидированной группы. В свою очередь, на ответственного участника возложена обязанность ведения налогового учета только в рамках консолидированной прибыли.

В свою очередь, на ответственного участника возложена обязанность ведения налогового учета только в рамках консолидированной прибыли.

Налоговая декларация | Handbook Germany

Работа

Обновлено 30.11.2022

Налоговая декларация нужна для того, чтобы подать информацию о самом важном для вас налоге – подоходном. Его вы оплачиваете с дохода, который заработали в течение года. Это может быть ваша заработная плата (если вы наемный работник), ваш доход (если вы самозанятый), а также, например, проценты, начисляемые на ваши сбережения, или доход от сдачи жилья в аренду. Для получения подробной информации о различных видах налогов см. главу «Налоговая система Германии».

Налоговая декларация подается в налоговую инспекцию (Finanzamt) один раз в год. Должны ли вы подавать декларацию, зависит от разных факторов. Основное правило гласит: самозанятые и предприниматели подавать ее обязаны и должны лично позаботиться об предоставляемой налоговой инспекции информации о своих доходах и перечислить все необходимые налоги. Если вы являетесь наемным работником, то все это сделает за вас ваш работодатель – налог будет вычтен из вашей заработной платы. В этом случае, как правило, вы не должны подавать налоговую декларацию. Но даже если вы не обязаны этого делать, подача декларации во многих случаях все же окупается. Возможно вы переплатили в прошлом году налогов и cможете вернуть часть денег обратно.

Должны ли вы подавать декларацию, зависит от разных факторов. Основное правило гласит: самозанятые и предприниматели подавать ее обязаны и должны лично позаботиться об предоставляемой налоговой инспекции информации о своих доходах и перечислить все необходимые налоги. Если вы являетесь наемным работником, то все это сделает за вас ваш работодатель – налог будет вычтен из вашей заработной платы. В этом случае, как правило, вы не должны подавать налоговую декларацию. Но даже если вы не обязаны этого делать, подача декларации во многих случаях все же окупается. Возможно вы переплатили в прошлом году налогов и cможете вернуть часть денег обратно.

Прослушать

Что мне следует знать?

Подоходный налог (Einkommenssteuer) является самым важным налогом в Германии. Именно он приносит наибольшие поступления в бюджет государства и оплачивается как наемными работниками, так и самозанятыми. Существует семь видов доходов, на которые вы должны заплатить подоходный налог. Это доходы от

Это доходы от

- фриланса

- трудовой деятельности по найму

- от деятельности частных предприятий

- сельского и лесного хозяйства

- капитала

- аренды и найма

- а также другие доходы, указанные в Законе о подоходном налоге, например, пенсии.

На некоторые доходы вы не должны платить подоходный налог. Сюда относятся, среди прочего, пособия по уходу за ребенком (Elterngeld), пособия по безработице, пособия BAföG или стипендии. То же правило действует для тех, кто работает на Mini-Job или чей доход не превышает основной необлагаемый налогом минимум (Grundfreibetrag). Основной необлагаемый налогом минимум корректируется каждый год и на сегодняшний день составляет 10.347 евро (2022 год). Если ваш доход не превышает эту сумму, вы не должны платить подоходный налог. Во всех остальных случаях действует следующее правило: каждый, кто проживает в Германии и зарабатывает деньги, должен платить подоходный налог. Это положение касается также беженцев и соискателей убежища.

Обратите внимание: если вы прописаны в Германии, то вы должны платить налоги на все ваши доходы. Сюда могут относиться и те доходы, которые вы заработали за рубежом. Чтобы вам не пришлось платить налоги дважды, существует так называемое Соглашение об избежании двойного налогообложения (Doppelbesteuerungsabkommen). Подробную информацию о нем вы найдете на сайте Федерального министерства финансов на немецком и английском языках.

Это зависит от того, сколько вы зарабатываете. В целом действует следующее правило: чем больше вы зарабатываете, тем больше и сумма подоходного налога. С помощью калькулятора налогов вы можете самостоятельно рассчитать, какую сумму подоходного налога вы должны будете заплатить. На сайте www.brutto-netto-rechner.info вы найдете калькулятор налогов, которым можно пользоваться и на английском языке.

Если вы на пенсии, то все зависит от того, каков в совокупности ваш общий доход: сама пенсия и дополнительные поступления (например, от аренды или прибыль от процентов). Если ваш доход превышает основной необлагаемый налогом минимум (Grundfreibetrag), вы должны платить налог с пенсии. То же самое касается и студентов. Тот, кто зарабатывает больше основного необлагаемого налогом минимума, должен платить налоги. Работая на Mini-Job, вы можете регулярно зарабатывать до 450 евро в месяц. Если ваш общий доход не превышает эту сумму, вы, как правило, не должны платить налоги. Пособие по безработице не облагается налогом. Однако оно должно быть указано в налоговой декларации.

Если ваш доход превышает основной необлагаемый налогом минимум (Grundfreibetrag), вы должны платить налог с пенсии. То же самое касается и студентов. Тот, кто зарабатывает больше основного необлагаемого налогом минимума, должен платить налоги. Работая на Mini-Job, вы можете регулярно зарабатывать до 450 евро в месяц. Если ваш общий доход не превышает эту сумму, вы, как правило, не должны платить налоги. Пособие по безработице не облагается налогом. Однако оно должно быть указано в налоговой декларации.

Если у вас есть доходы от фриланса, вы обязаны подавать налоговую декларацию. Иначе обстоят дела у наемных работников. Поскольку подоходный налог у них каждый месяц автоматически отчисляется из зарплаты в налоговую инспекцию (Finanzamt), в большинстве случаев они не обязаны подавать налоговую декларацию. Однако здесь бывают исключения:

- Вы и ваш супруг (супруга) оба работаете и выбрали сочетание классов налогообложения III и V. Для получения подробной информации о классах налогообложения см.

раздел «Что такое классы налогообложения?»

раздел «Что такое классы налогообложения?» - Вы или ваш супруг (супруга) зарегистрировали в налоговой инспекции необлагаемый налогом минимум (Freibetrag), например, за учебу, инвалидность или транспортные расходы.

- Вы имеете дополнительные доходы без удержания налога на заработную плату (Lohnsteuerabzug), например, за аренду квартиры, и эти доходы превысили 410 евро в год.

- Вы получили заработную плату от нескольких работодателей, и она не облагалась налогом.

- Наряду с обычной заработной платой, вы также получили компенсацию заработной платы, например, пособие по уходу за ребенком (Elterngeld), пособие по нетрудоспособности (Krankengeld) или пособие по безработице (Arbeitslosengeld).

- Вы развелись и снова вышли замуж / женились в том же самом году.

- Вы получили отступные (Abfindung).

- Вы имеете нераспределенные убытки прошлых лет.

- Вы имеете супруга/-у с ограниченной налоговой обязанностью, живущего/-ую за пределами Германии в одной из стран ЕС, и внесли его/ее данные в свою электронную налоговую карту.

Во всех этих случаях вы обязаны подать налоговую декларацию.

На некоторых пенсионеров тоже может распространяться обязанность подачи налоговой декларации. Например, если этого требует налоговая инспекция или весь ваш совокупный доход превышает основной необлагаемый налогом минимум (Grundfreibetrag).

Большинство наемных работников не обязаны подавать налоговую декларацию. Однако в некоторых случаях имеет смысл сделать это добровольно. Ведь вы можете вычесть из налога свои определенные расходы. Это значит, что вы сообщите налоговой инспекции (Finanzamt) в своей налоговой декларации (Steuererklärung), какие расходы у вас были. Налоговая инспекция суммирует эти расходы и вычтет их из ваших годовых доходов. После этого вам нужно будет оплатить налог только с оставшейся суммы. Это ваш так называемый «налогооблагаемый доход» (zu versteuerndes Einkommen). Более подробно об этом на сайте Lohnsteuerhilfeverein — www.vlh.de.

Налоговые льготы, предоставляемые государством, можно разделить на три категории:

- Рекламные расходы (Werbungskosten): Это расходы, связанные с профессиональной деятельностью, например, поездками на работу, образованием и повышением квалификации.

- Особые расходы (Sonderausgaben): Это частные расходы, например, пожертвования, взносы в систему медицинского страхования и страхования на случай потери дееспособности или расходы по уходу за ребенком. Для получения дополнительной информации см. раздел «Какие налоговые льготы имеются для семей?».

- Непредвиденные расходы (Außergewöhnliche Belastungen): Это непредвиденные расходы, которые вам пришлось понести, например, из-за болезни.

Все эти расходы нужно указать в своей налоговой декларации. Подтверждающие документы, например, счета и чеки, подавать вместе с налоговой декларацией не нужно. Однако вы должны их сохранить на случай, если налоговая инспекция попросит предъявить их. Если вы не можете самостоятельно произвести расчеты, обратитесь к налоговому консультанту (Steuerberater*in) или попросите помощи в Lohnsteuerhilfeverein, передав им все необходимые документы для составления налоговой декларации.

Чтобы облегчить налоговой инспекции и вам работу с налоговой декларацией, существуют так называемые „Pauschalbeträge“. Вы можете пользоваться ими без необходимости предоставлять подтверждающие документы. Информацию от том, какие „Pauschalbeträge“ бывают, вы найдете на сайте www.vlh.de.

Для поддержки семей существуют различные налоговые льготы.

- Пособие по уходу за ребенком (Elterngeld): Если после рождения ребенка вы вынуждены меньше работать, то государство поможет вам финансово, выплачивая пособие по уходу за ребенком. Его размер зависит от ваших доходов. Вы можете повысить размер пособия, изменив класс налогообложения. Как только вы узнаете, что у вас будет ребенок, как пара вы можете проконсультироваться по данному вопросу. Супруг, который уходит в декретный отпуск, как правило, должен выбрать класс налогообложения III. Чтобы изменить класс налогообложения, нужно действовать быстро. Заявление на изменение класса налогообложения должно быть подано не менее чем за семь месяцев до того, как начнет действовать так называемая «защита материнства» (Mutterschutz).

Больше информации об этом можно найти на сайте организации Stiftung Warentest. Обратите внимание: родительское пособие не облагается налогом, но оно используется для исчисления вашей ставки налогообложения.

Больше информации об этом можно найти на сайте организации Stiftung Warentest. Обратите внимание: родительское пособие не облагается налогом, но оно используется для исчисления вашей ставки налогообложения. - Пособие на ребенка (Kindergeld) /необлагаемый налогом минимум на детей (Freibeträge für Kinder): На каждого ребенка родители получают пособие в размере не менее 219 евро. Чтобы его получить, нужно подать заявление на выдачу пособия на ребенка в семейную кассу (Familienkasse). Дополнительную информацию вы найдете в информационном бюллетене «Пособие на ребенка». Информацию, касающуюся признанных беженцев, вы найдете в информационном бюллетене «Пособие на ребенка для лиц, имеющих право на получение убежища, и признанных беженцев». Кроме того, низкооплачиваемые работники дополнительно могут подать заявление на получение надбавки на ребенка. Информацию о том, какие условия для этого необходимо выполнить, вы найдете на сайте агентства по трудоустройству. Кроме того, также существует необлагаемый налогом минимум на детей (Kinderfreibetrag).

У вас есть возможность получить либо пособие на ребенка, либо необлагаемый налогом минимум на детей. Вы должны подать свою налоговую декларацию вместе с «Приложением на ребенка» (Anlage Kind) на каждого имеющегося у вас ребенка. После этого налоговая инспекция (Finanzamt) проверит, какой вариант является наиболее выгодным для вас. Бланк «Приложения на ребенка» вы получите непосредственно в налоговой инспекции или можете скачать его онлайн, например, на сайте steuertipps.de.

У вас есть возможность получить либо пособие на ребенка, либо необлагаемый налогом минимум на детей. Вы должны подать свою налоговую декларацию вместе с «Приложением на ребенка» (Anlage Kind) на каждого имеющегося у вас ребенка. После этого налоговая инспекция (Finanzamt) проверит, какой вариант является наиболее выгодным для вас. Бланк «Приложения на ребенка» вы получите непосредственно в налоговой инспекции или можете скачать его онлайн, например, на сайте steuertipps.de. - Расходы на уход (Betreuungskosten) /образование (Ausbildungskosten): Государство также поможет вам с возмещением расходов по уходу за ребенком. Таким образом вы можете вычесть из налога две трети расходов по уходу за ребенком в качестве особых расходов. Кроме того, в некоторых случаях вы также можете включить расходы на содержание и профессиональное обучение вашего ребенка в статью непредвиденных расходов. Если ваш совершеннолетний ребенок проходит профессиональное обучение и не живет с вами, вы можете проконсультироваться по поводу покрытия расходов на его обучение.

- Льготы для родителей — одиночек (Entlastungsbetrag für Alleinerziehende) Если вы являетесь матерью- или отцом-одиночкой и имеете право на получение пособия на ребенка или на необлагаемый налогом минимум на детей, вы также можете получать льготы для родителей — одиночек.

- Совместная декларация для супругов и партнеров: Супруги и состоящие в зарегистрированном партнерстве (Lebenspartnerschaft) могут подать совместную налоговую декларацию. Это выгодно, если один из партнеров зарабатывает значительно больше другого. Для этого вы просто можете подать совместную налоговую декларацию, а на странице 1 основного бланка отметить крестиком «Zusammenveranlagung».

- Расходы по уходу за членом семьи (Pflege-Pauschalbetrag): Если вы осуществляете уход за членом семьи, вы можете представить к налоговому вычету свои расходы. Это снизит ваш налогооблагаемый доход.

Дальнейшую информацию о налоговых льготах для семей вы найдете на семейном портале Министерства семьи.

В целом налоговые льготы, предоставляемые государством, можно разделить на три категории:

- Рекламные расходы (Werbungskosten): Это расходы, связанные с профессиональной деятельностью, например, поездками на работу, образованием и повышением квалификации.

- Особые расходы (Sonderausgaben): Это частные расходы, например, пожертвования, взносы в систему медицинского страхования и страхования на случай потери дееспособности или расходы по уходу за ребенком.

- Непредвиденные расходы (Außergewöhnliche Belastungen): Это непредвиденные расходы, которые вам пришлось понести, например, из-за болезни.

Все эти расходы нужно указать в своей налоговой декларации. Подтверждающие документы, например, счета и чеки, подавать вместе с налоговой декларацией не нужно. Однако вы должны их сохранить на случай, если налоговая инспекция попросит предъявить их.

Чтобы облегчить налоговой инспекции и вам работу с налоговой декларацией, существуют так называемые „Pauschalbeträge“. Вы можете пользоваться ими без необходимости предоставлять подтверждающие документы. Информацию от том, какие „Pauschalbeträge“ бывают, вы найдете на сайте www.vlh.de.

Вы можете пользоваться ими без необходимости предоставлять подтверждающие документы. Информацию от том, какие „Pauschalbeträge“ бывают, вы найдете на сайте www.vlh.de.

Как самозанятый вы также можете дополнительно вычесть из налога расходы, связанные с работой. Это могут быть расходы на приобретение нового ноутбука, транспортные или представительские расходы, командировочные расходы, расходы на мобильный телефон, офисные принадлежности, которые вам нужны для работы, или расходы по содержанию офиса. Небольшие приобретения вы можете засчитать сразу, более дорогие предметы обычно нужно списывать в течение нескольких лет. Заблаговременное планирование таких приобретений позволит вам сэкономить некоторую сумму на налогах. Если вы самозанятый, то вам имеет смысл обратиться за помощью к налоговому консультанту (Steuerberater*in). Они точно знают, какие расходы вы можете вычесть из налога, а какие нет. Их услуги являются платными. Но вы можете снова вычесть эти расходы из налога в следующем году.

Если вы зарегистрировали частное предприятие, имеете доходы от сельского и лесного хозяйства или самозанятый, то вы должны сдать налоговую декларацию в электронном виде. Это делается через интернет-портал немецкого налогово-финансового управления Elster. Там вы должны зарегистрироваться с помощью вашего идентификационного номера налогоплательщика (Steueridentifikationsnummer) и адреса электронной почты и пройти аутентификацию. Не стоит делать этого в последнюю минуту, так как процесс аутентификации занимает несколько дней. Вы также можете сдать свою налоговую декларацию в электронном виде и с помощью платных программ. В них, как правило, работать легче, чем в Elster.

Наемные работники могут подать налоговую декларацию в электронном виде добровольно. Если вместе с заработной платой они имели другие доходы или, например, пособие по уходу за ребенком (Elterngeld) или пособие по безработице, превышающие сумму 410 евро в год, то они обязаны подать налоговую декларацию в электронном виде.

Если вы хотите заполнить налоговую декларацию от руки и отправить ее почтой или лично занести в налоговую инспекцию (Finanzamt), то бланки вы можете получить в налоговой инспекции или скачать онлайн на сайте formulare-bfinv.de. Налоговую инспекцию, отвечающую именно за вас, вы найдете с помощью указателя государственных учреждений.

Обратите внимание: подтверждающие документы, относящиеся к налоговой декларации, как правило, не нужно отправлять в налоговую инспекцию. Однако вы должны сохранить эти документы. В случае возникновения вопросов налоговая инспекция может потребовать у вас предъявить эти документы в течение десяти лет с момента подачи налоговой декларации.

Если вы обязаны подать налоговую декларацию, то вы должны сделать это до 31 июля следующего года. Если составлением вашей налоговой декларации занимается налоговый консультант (Steuerberater*in) или специалисты Lohnsteuerhilfeverein, то у вас есть в запасе больше времени. Последним днем сдачи в таком случае будет последний день февраля уже после следующего года. Обратите внимание: налоговую декларацию за 2021 год в качестве исключения можно подать и позже. Срок был продлён до 31 октября 2022 года. Если налоговую декларацию вы подаете с помощью специалистов Lohnsteuerhilfeverein или налогового консультанта, то у вас есть время до 31 августа 2023 года. Для налоговой декларации за 2022 год срок в свое время также будет продлен.

Обратите внимание: налоговую декларацию за 2021 год в качестве исключения можно подать и позже. Срок был продлён до 31 октября 2022 года. Если налоговую декларацию вы подаете с помощью специалистов Lohnsteuerhilfeverein или налогового консультанта, то у вас есть время до 31 августа 2023 года. Для налоговой декларации за 2022 год срок в свое время также будет продлен.

В исключительных случаях вы можете подать в налоговую инспекцию письменное заявление с просьбой о продлении срока сдачи налоговой декларации. Для этого вы должны убедительно обосновать просьбу о продлении и указать новую дату сдачи налоговой декларации. Однако налоговая инспекция не обязана давать на это свое согласие.

Если вы подаете налоговую декларацию добровольно, у вас есть на это четыре года.

Если вы пропустили срок сдачи налоговой декларации, налоговая инспекция (Finanzamt) может установить пеню за просрочку платежа. Будет ли это сделано, зависит от сотрудника налоговой инспекции. Однако следует помнить: если вы сдадите налоговую декларацию лишь через 14 месяцев после окончания года, за который подается декларация, вам в любом случае придется заплатить пеню за просрочку платежа. Это может стоит вам очень дорого. Согласно §152 Положения о порядке взимания налогов, сборов и пошлин (Abgabenordnung) пеня составляет 0,25% от суммы налога за вычетом авансовых платежей и размеров применяемых налоговых вычетов за каждый начатый месяц просрочки, но не менее 25 евро в месяц.

Это может стоит вам очень дорого. Согласно §152 Положения о порядке взимания налогов, сборов и пошлин (Abgabenordnung) пеня составляет 0,25% от суммы налога за вычетом авансовых платежей и размеров применяемых налоговых вычетов за каждый начатый месяц просрочки, но не менее 25 евро в месяц.

Кроме того, налоговая инспекция может назначить административный штраф. Размер штрафа обычно составляет от 100 до 500 евро, а требование уплаты отправляется по почте.

Вы сами несете ответственность за уплату налогов и надлежащее декларирование своих доходов в налоговой инспекции (Finanzamt). Исключение составляет лишь подоходный налог (Lohnsteuer), автоматически вычитаемый из вашей заработной платы. Если вы не заплатите налоги или заплатите меньше, чем необходимо, либо пытаетесь обмануть налоговую инспекцию, это является уклонением от уплаты налогов (Steuerhinterziehung). Лицам, уклоняющимся от уплаты налогов, грозят денежные штрафы, а в особо серьезных случаях – наказание в виде лишения свободы сроком до 10 лет. Если вы не уверены, что сможете самостоятельно надлежащим образом заполнить свою налоговую декларацию, вы можете обратиться за помощью. Для получения дополнительной информации см. раздел «Кто может помочь с заполнением налоговой декларации?».

Если вы не уверены, что сможете самостоятельно надлежащим образом заполнить свою налоговую декларацию, вы можете обратиться за помощью. Для получения дополнительной информации см. раздел «Кто может помочь с заполнением налоговой декларации?».

Если вы не хотите самостоятельно и бесплатно заполнить свою налоговую декларацию с помощью программы налогово-финансового управления Elster, у вас есть ряд возможностей.

- Наиболее выгодное по цене решение – налоговое программное обеспечение. Существуют различные поставщики, продающие такие программы. На сайте finanztip.de вы найдете обзор предлагаемых программ. SteuerGo предлагает свое программное обеспечение на разных языках.

- Если вы не хотите заполнять свою налоговую декларацию сами, вы можете обратиться в Lohnsteuerhilfeverein или к налоговому консультанту (Steuerberater*in.) Перечень налоговых консультантов вы найдете, например, на сайте steuerberater.de. Размер его вознаграждения регулируется Положением о гонорарах за налоговые консультации.

Он также зависит от объема работы. Услуги Lohnsteuerhilfeverein более выгодны по цене, чем услуги налоговых консультантов, однако они не имеют право консультировать самозанятых и владельцев коммерческих предприятий. Если вы являетесь наемным работником и хотите воспользоваться помощью Lohnsteuerhilfeverein, вы должны стать членом объединения и заплатить членский взнос. Размер членского взноса зависит от вашего дохода. Такое объединение недалеко от вас вы найдете, например, на сайте организации Bundesverband Lohnsteuerhilfe e.V.. И хотя за профессиональную помощь в составлении налоговой декларации придется заплатит, это все равно позволит вам сэкономить на налогах, а самозанятым еще и избежать ошибок.

Он также зависит от объема работы. Услуги Lohnsteuerhilfeverein более выгодны по цене, чем услуги налоговых консультантов, однако они не имеют право консультировать самозанятых и владельцев коммерческих предприятий. Если вы являетесь наемным работником и хотите воспользоваться помощью Lohnsteuerhilfeverein, вы должны стать членом объединения и заплатить членский взнос. Размер членского взноса зависит от вашего дохода. Такое объединение недалеко от вас вы найдете, например, на сайте организации Bundesverband Lohnsteuerhilfe e.V.. И хотя за профессиональную помощь в составлении налоговой декларации придется заплатит, это все равно позволит вам сэкономить на налогах, а самозанятым еще и избежать ошибок.

Важно: расходы на налоговое программное обеспечение, на оплату услуг Lohnsteuerhilfeverein и налогового консультанта вы можете также вычесть из налога.

Будут ли налоговые декларации меньше в 2023 году?

США и мир Юта Бизнес

По Эшли Нэш

[месяц] [день], [год], [час]:[минута][ampm] [часовой пояс]

Ваша налоговая декларация может быть меньше в следующем году.

Adobe Stock

Налоговые декларации за 2023 год потенциально могут быть меньше, чем в 2022 году, из-за изменения способа вычета благотворительных пожертвований, сообщило IRS.

Почему? Одна из причин, по которой налоговые поступления могут быть меньше в следующем году, заключается в том, что в 2022 году не было стимулирующих выплат, говорится в сообщении IRS.

- Кроме того, «налогоплательщики, которые не перечисляют и не принимают стандартные вычеты, не смогут вычесть свои благотворительные взносы».

- CNBC сообщает, что это связано с окончанием приема в эпоху пандемии, который длился с 2020 по 2021 год, что позволило вычесть до 300 долларов на пожертвования на благотворительность. Это исключение не переносится на 2023 год9.0021

Налог Venmo: IRS также отметила, что любой, кто заработал более 600 долларов США от сторонних платежных сервисов, таких как Venmo и PayPal, должен будет указать этот доход в своих налогах, согласно NBC. Предыдущая сумма составляла 20 000 долларов.

Предыдущая сумма составляла 20 000 долларов.

- Однако это не относится к платежам, которые были личными подарками от друзей или семьи, или к возмещению личных расходов.

Стоит ли волноваться налогоплательщикам? Марк Стебер, главный налоговый инспектор Jackson Hewitt, сказал USA Today, что налогоплательщикам не следует слишком беспокоиться о своих доходах за 2023 год.

- «Есть еще много налоговых льгот, кредитов, вычетов и множество способов уплатить минимальную сумму налогов, которые вы должны, и получить максимально возмещение», — сказал Стебер.

Забегая вперед: До подачи налоговых деклараций чуть больше месяца — 24 января — IRS рекомендует налогоплательщикам начать подготовку уже сейчас.

- «Когда заявители соберут и систематизируют всю свою налоговую документацию, они смогут подать точную декларацию и избежать задержек с обработкой или возмещением или получения писем IRS. Сейчас самое время для налогоплательщиков рассмотреть финансовые операции, которые произошли в 2022 году, облагаются ли они налогом и как о них следует сообщать», — заявили в IRS.

- Они также рекомендовали налогоплательщикам вести учет налоговой информации в одном месте и иметь под рукой записи налоговых деклараций за последние три года для дальнейшего использования.

Веб-сайты для подачи налоговых деклараций отправляли финансовую информацию пользователей в Facebook — разметка

Поделиться этой статьей

Копировать ссылку ПереиздатьЭта статья опубликована совместно с

Читайте на сайте нашего соавтора Крупные налоговые службы, такие как H&R Block, TaxAct и TaxSlayer, незаметно передают конфиденциальную финансовую информацию в Facebook, когда американцы подают свои налоги онлайн, как стало известно The Markup.

Данные, отправляемые с помощью широко используемого кода, называемого метапикселем, включают не только информацию, такую как имена и адреса электронной почты, но часто даже более подробную информацию, включая данные о доходах пользователей, статусе подачи заявок, суммах возмещения и суммах стипендий иждивенцев в колледже. .

Информация, отправляемая в Facebook, может использоваться компанией для обеспечения эффективности своих рекламных алгоритмов и собирается независимо от того, есть ли у лица, использующего налоговую службу, учетная запись в Facebook или других платформах, управляемых ее владельцем, Meta.

Смотрите наши данные здесь.

Гитхаб

Каждый год Налоговая служба обрабатывает около 150 миллионов индивидуальных деклараций, поданных в электронном виде, и некоторые из наиболее широко используемых служб электронной подачи используют пиксель, как обнаружила The Markup.

Например, когда пользователи регистрируются для подачи налоговых деклараций в популярный сервис TaxAct, их просят предоставить личную информацию для расчета своих доходов, в том числе о том, сколько денег они зарабатывают и об их инвестициях. Затем пиксель на веб-сайте TaxAct отправлял некоторые из этих данных в Facebook, включая статус регистрации пользователей, их скорректированный валовой доход и сумму возмещения, согласно обзору The Markup. Доход был округлен до ближайшей тысячи, а возмещение до ближайшей сотни. Пиксель также отправлял имена иждивенцев в запутанном, но, как правило, обратимом формате.

Затем пиксель на веб-сайте TaxAct отправлял некоторые из этих данных в Facebook, включая статус регистрации пользователей, их скорректированный валовой доход и сумму возмещения, согласно обзору The Markup. Доход был округлен до ближайшей тысячи, а возмещение до ближайшей сотни. Пиксель также отправлял имена иждивенцев в запутанном, но, как правило, обратимом формате.

TaxAct, который говорит, что у него около трех миллионов «потребителей и профессиональных пользователей», также использует аналитический инструмент Google на своем веб-сайте, и The Markup обнаружил аналогичные финансовые данные, но не имена, которые отправляются в Google через этот инструмент.

TaxAct был не единственной службой подачи налоговых деклараций, использующей Meta Pixel. Гигант по подготовке налоговых деклараций H&R Block, который также предлагает вариант онлайн-подачи документов, привлекающий миллионы клиентов в год, встроил на свой сайт пиксель, который собирал информацию об использовании сберегательных счетов на здоровье, а также о субсидиях и расходах иждивенцев на обучение в колледже.

Покажи свою работуPixel Hunt

Как мы создали Meta Pixel Inspector

Первое крупномасштабное краудсорсинговое исследование, которое отслеживает, как Meta отслеживает людей в Интернете

TaxSlayer, еще одна широко используемая служба регистрации, отправляла личную информацию в Facebook как часть системы «расширенного сопоставления» социальной сети, которая собирает информацию о посетителях в Интернете, пытаясь связать их с учетными записями Facebook. Информация, собранная с помощью пикселя на сайте TaxSlayer, включала номера телефонов, имя пользователя, заполнявшего форму, и имена любых иждивенцев, добавленных в декларацию. Как и в случае с TaxAct, конкретная демографическая информация о пользователе была скрыта, но все еще могла использоваться Facebook для привязки пользователя к существующему профилю. TaxSlayer заявил, что в прошлом году заполнил 10 миллионов федеральных и государственных налоговых деклараций..jpg)

Разметка также обнаружила код пикселя на сайте налоговой подготовки, которым управляет компания Ramsey Solutions, занимающаяся финансовыми консультациями и программным обеспечением, которая использует версию службы TaxSlayer. Этот пиксель собирал еще больше личных данных со сводной страницы налоговой декларации, включая информацию о доходах и суммах возмещения. Эта информация не отправлялась сразу после посещения страницы, а только тогда, когда посетители нажимали раскрывающиеся заголовки, чтобы увидеть более подробную информацию о своем отчете.

Даже Intuit, компания, управляющая доминирующим в Америке программным обеспечением для онлайн-регистрации, использовала пиксель. Однако TurboTax от Intuit отправлял в Meta не финансовую информацию, а скорее имена пользователей и последний раз, когда устройство входило в систему. В некоторых случаях пиксель также собирал такую информацию, как идентификационный номер заказа и адрес электронной почты пользователя после входа в систему.

«Мы очень серьезно относимся к конфиденциальности данных наших клиентов», — сказала Николь Коберн, представитель TaxAct, в электронном письме. «TaxAct всегда стремится соблюдать все правила IRS». Анджела Дэвид, представитель H&R Block, сказала, что компания «регулярно оценивает нашу практику в рамках нашей постоянной приверженности конфиденциальности и будет проверять информацию».

Меган МакКоннелл, представитель Ramsey Solutions, сообщила в электронном письме, что компания «внедрила Meta Pixel для обеспечения более персонализированного обслуживания клиентов».

«Мы НЕ знали и никогда не получали уведомления о том, что Facebook собирает личную налоговую информацию с Pixel», — говорится в заявлении. «Как только мы это узнали, мы сразу же проинформировали TaxSlayer о необходимости деактивировать Pixel от Ramsey SmartTax».

После того, как The Markup связалась с TaxSlayer, пресс-секретарь Молли Ричардсон сообщила в электронном письме, что компания удалила пиксель, чтобы оценить его использование. «Конфиденциальность наших клиентов имеет первостепенное значение, и мы очень серьезно относимся к информации наших клиентов», — сказала она, добавив, что Ramsey Solutions «также решила удалить пиксель».

«Конфиденциальность наших клиентов имеет первостепенное значение, и мы очень серьезно относимся к информации наших клиентов», — сказала она, добавив, что Ramsey Solutions «также решила удалить пиксель».

Рик Хайнеман, представитель Intuit, сказал, что пиксель компании «не отслеживает, не собирает и не передает информацию, которую пользователи вводят в TurboTax при подаче налоговой декларации», хотя Intuit «может делиться некоторой информацией, не относящейся к налоговой декларации, такой как имя пользователя, с партнерами по маркетингу, чтобы улучшить качество обслуживания клиентов», например, не показывать рекламу Intuit на Facebook людям, у которых уже есть учетные записи. Компания заявила, что это соответствует правилам, но изменила пиксель, чтобы он больше не отправлял имена пользователей.

Это ужасно.

Манди Мэтлок, Гарвардская школа права

Манди Мэтлок, преподаватель Гарвардской школы права, специализирующаяся на налоговом законодательстве, сказала, что выводы The Markup показали, что налогоплательщики «предоставляют часть наиболее конфиденциальной информации, которой они владеют, и она используется».

«Это ужасно», — сказала она. «Это действительно так».

В понедельник, после того как The Markup связался с TaxAct для комментариев, сайт компании больше не отправлял в Meta финансовые данные, такие как доход и сумма возмещения, но продолжал отправлять имена иждивенцев. Сайт также продолжал отправлять финансовую информацию в Google Analytics. Также с понедельника TaxSlayer и Ramsey Solutions удалили пиксель со своих сайтов для подачи налоговых деклараций, а TurboTax прекратил отправку имен пользователей через пиксель при входе в систему. Сайт H&R Block продолжал отправлять информацию о сберегательных счетах на здоровье и грантах на обучение в колледже.

По состоянию на среду, после того как эта история была опубликована, TaxAct удалил пиксель из своего веб-приложения для подачи налоговых деклараций, но по-прежнему отправлял финансовую информацию в Google Analytics, а H&R Block сообщил The Markup, что удалил пиксель со своего веб-сайта для подачи налоговых деклараций «для запретить сбор любой налоговой информации о клиентах». Разметка подтвердила, что она была удалена.

Разметка подтвердила, что она была удалена.

↩︎ ссылка

Как Meta Pixel отслеживает пользователейMeta делает код пикселя бесплатным для всех желающих, позволяя компаниям встраивать код на свои сайты по своему усмотрению.

Использование кода помогает как Facebook, так и бизнесу. Когда клиент заходит на веб-сайт компании, пиксель может регистрировать, какие товары он просматривал, например, футболку. Затем компания может нацелить свою рекламу на Facebook на людей, которые смотрели на эту рубашку, что позволит компании найти аудиторию, которая уже может быть заинтересована в ее продуктах.

Мета выигрывает и в финансовом плане. Компания заявляет, что может использовать данные, которые она собирает из таких инструментов, как пиксели, для работы своих алгоритмов, обеспечивая понимание привычек пользователей в Интернете.

Стратегия оказалась успешной для Facebook. В 2018 году компания сообщила Конгрессу, что в сети более двух миллионов пикселей — масштабная операция по сбору данных, которую большинство интернет-пользователей никогда не увидят.

«Эта практика распространена повсеместно», — сказал Джон Каллас, директор по общественным технологиям в Electronic Frontier Foundation, который сказал, что он был «шокирован, но не удивлен» выводами The Markup.

Некоторые из собранных конфиденциальных данных, проанализированных The Markup, по-видимому, связаны с поведением Meta Pixel по умолчанию, в то время как некоторые, по-видимому, возникают в результате настроек, сделанных налоговыми службами, кем-то, действующим от их имени, или другим программным обеспечением, установленным на сайте.

Например, Meta Pixel собирает информацию о счете сбережений на здоровье и информацию о расходах на обучение в колледже с сайта H&R Block, поскольку эта информация появляется в заголовках веб-страниц, а стандартная конфигурация Meta Pixel автоматически собирает название страницы, которую просматривает пользователь, вместе с веб-сайтом. адрес страницы и другие данные. Он смог получить информацию о доходах от Ramsey Solutions, потому что эта информация появлялась в сводке, которая расширялась при нажатии. Сводка была обнаружена пикселем как кнопка, и в конфигурации по умолчанию пиксель собирает текст внутри нажатой кнопки.

Сводка была обнаружена пикселем как кнопка, и в конфигурации по умолчанию пиксель собирает текст внутри нажатой кнопки.

Пиксели, встроенные в TaxSlayer и TaxAct, использовали функцию, называемую «автоматическое расширенное сопоставление». Эта функция сканирует формы в поисках полей, которые, по ее мнению, содержат личную информацию, такую как номер телефона, имя, фамилия или адрес электронной почты, а затем отправляет обнаруженную информацию в Meta. На сайте TaxSlayer эта функция собирала номера телефонов, имена заявителей и их иждивенцев. На TaxAct он собрал имена иждивенцев.

Данные, собранные функцией сопоставления, отправляются в запутанной форме, известной как хэш, метасостояния которого используются для «помощи в защите конфиденциальности пользователей». Но компания обычно может определить предварительно обфусцированную версию данных — фактически Meta явно использует хешированную информацию, чтобы связать другие пиксельные данные с профилями Facebook и Instagram.

Эта функция пикселя была отключена по умолчанию, когда служба разметки настроила тестовый пиксель, прикрепленный к бизнес-аккаунту, но ее можно было включить, щелкнув переключатель во время настройки.

Когда TaxAct отправлял суммы в долларах, такие как скорректированный валовой доход, в Meta, они передавались в качестве параметров «настраиваемому событию», которые отправляются только в том случае, если пиксель настроен за пределы значений по умолчанию оператором веб-сайта или другим приложением, которое оператор веб-сайта добавляет в их сайт. TaxAct не ответил на вопросы о том, настроил ли пиксель таким образом и почему.

После заполнения налоговой декларации на сайте taxact.com информация, включая скорректированный валовой доход человека, сумму федерального возмещения и количество иждивенцев, отправлялась в Meta через Meta Pixel. Данные на скриншотах не являются реальными данными пользователя . Источник: taxact.com и The Markup

Существуют ограничения на типы данных, которые Meta сообщает, что они будут собираться через пиксель. Компания заявляет, что не хочет, чтобы ей отправляли конфиденциальную информацию, включая финансовые данные, и что она использует автоматическую фильтрацию для блокировки потенциально конфиденциальных данных. Его справочный центр заявляет, что он запрещает отправку информации, включая номера банковских счетов или кредитных карт, или «информацию о финансовом счете или статусе физического лица».

Компания заявляет, что не хочет, чтобы ей отправляли конфиденциальную информацию, включая финансовые данные, и что она использует автоматическую фильтрацию для блокировки потенциально конфиденциальных данных. Его справочный центр заявляет, что он запрещает отправку информации, включая номера банковских счетов или кредитных карт, или «информацию о финансовом счете или статусе физического лица».

Тем не менее, один конкретный тип запрещенных данных, доход, был именно тем, что два налоговых сайта отправляли в Facebook, как обнаружил The Markup. Данные, отправленные в Facebook компанией TaxAct, показывают, что ранее она также отправляла параметр с пометкой «student_loan_interest», который теперь фильтруется пикселем перед отправкой.

С января по июль этого года The Markup отслеживала использование пикселя веб-сайтами в рамках Pixel Hunt, партнерства с Mozilla Rally. Для проекта участвующие пользователи установили расширение для браузера, которое предоставило The Markup копию всех данных, переданных Meta через пиксель.

Разметка первоначально обнаружила, что конфиденциальная информация была передана налоговым органам через данные, предоставленные участниками Pixel Hunt. Затем компания Markup зарегистрировалась в учетных записях в веб-приложениях компаний и использовала раздел «Сеть» Chrome DevTools, инструмента, встроенного в браузер Google Chrome, для репликации и подтверждения данных.

Ранее в этом году с помощью участников Pixel Hunt компания The Markup обнаружила конфиденциальные данные, отправленные в Facebook, на федеральном веб-сайте Департамента образования по оказанию помощи студентам, веб-сайтах кризисной беременности и веб-сайтах известных больниц.

Поиск пикселей

Facebook получает конфиденциальную медицинскую информацию с сайтов больниц

Эксперты говорят, что использование некоторыми больницами инструмента отслеживания рекламы может нарушать федеральный закон о защите медицинской информации

Meta собирает так много данных, что даже сама компания иногда может не знать, где они заканчиваются. Ранее в этом году Vice сообщила об утечке документа Facebook, написанного инженерами по конфиденциальности Facebook, которые заявили, что компания «не имеет адекватного уровня контроля и объяснения того, как наши системы используют данные», что затрудняет обещание, что она не будет использовать определенные данные. для определенных целей.

Ранее в этом году Vice сообщила об утечке документа Facebook, написанного инженерами по конфиденциальности Facebook, которые заявили, что компания «не имеет адекватного уровня контроля и объяснения того, как наши системы используют данные», что затрудняет обещание, что она не будет использовать определенные данные. для определенных целей.

В то время представитель компании сообщил Vice, что у Facebook есть «обширные процессы и средства контроля для управления данными и соблюдения правил конфиденциальности».

В ответ на вопросы The Markup об использовании пикселя налоговыми веб-сайтами Дейл Хоган, представитель Meta, указал на правила компании в отношении конфиденциальной финансовой информации.

«Рекламодатели не должны отправлять конфиденциальную информацию о людях через наши бизнес-инструменты», — написал Хоган в заявлении по электронной почте. «Это противоречит нашей политике, и мы обучаем рекламодателей правильной настройке бизнес-инструментов, чтобы предотвратить это. Наша система предназначена для фильтрации потенциально конфиденциальных данных, которые она может обнаружить».

Наша система предназначена для фильтрации потенциально конфиденциальных данных, которые она может обнаружить».

Представитель Google Джеки Берте сообщила в электронном письме, что компания «применяет строгую политику в отношении рекламы людям, основанной на конфиденциальной информации», и что данные Google Analytics «запутаны, то есть не привязаны к конкретному лицу, и наша политика запрещает клиентам отправляя нам данные, которые могут быть использованы для идентификации пользователя».

↩︎ ссылка

Налоговое управление строго регулирует данные о налогах, должность в агентстве, предназначенная для представления интересов налогоплательщиков.В рамках своей работы в IRS, по ее словам, она участвовала в разработке правил, регулирующих раскрытие налоговой информации. Олсон сказал, что правила IRS, регулирующие использование данных частными налоговыми службами, преднамеренно являются «очень строгими».

В соответствии с правилами, которые она помогла разработать, специалисты по составлению налоговых деклараций, в том числе компании, подающие электронную отчетность, могут использовать информацию, которую они получают от налогоплательщиков, только в ограниченных целях; для чего-либо, помимо немедленного облегчения подачи, составитель должен получить подписанное согласие от пользователя, которое объясняет получателя и раскрываемую точную информацию.

Правительство дошло до того, что предписало даже размер шрифта запросов на раскрытие информации, заявив, что он должен быть «того же размера, что или больше, чем обычный или стандартный основной текст, используемый веб-сайтом или программным пакетом».

Штрафы за раскрытие данных без согласия потенциально суровые: возможны штрафы и даже тюремное заключение, хотя Олсон сказала, что ей не известно о каких-либо уголовных делах, которые были возбуждены.

The Markup просмотрел веб-сайты по подготовке налоговых деклараций на предмет раскрытия информации, в которой конкретно упоминались Meta или Facebook, но не нашел их. Вместо этого некоторые компании заключили относительно широкие соглашения о раскрытии информации.

У них есть список, в котором говорится, что они собираются раскрыть суммы возмещения, ваших детей и все, что вам нужно, на Facebook ?

Нина Олсон, Центр прав налогоплательщиков

TaxAct, например, запросил у пользователей разрешение на отправку их налоговой информации своей дочерней компании TaxSmart Research LLC, чтобы она могла «разрабатывать, предлагать и предоставлять продукты и услуги» для пользователей. В нем также говорится, что «TaxSmart Research LLC может использовать поставщиков услуг и деловых партнеров для выполнения этих задач». Тем временем H&R Block подала почти такой же запрос на раскрытие информации, чтобы «H&R Block Personalized Services, LLC» могла предоставлять собственные продукты. Эти сайты предоставляли пользователю возможность отказаться от предоставления налоговой информации, хотя, согласно тестам The Markup, данные передавались в Facebook независимо от того, какой вариант выбрали пользователи.

В нем также говорится, что «TaxSmart Research LLC может использовать поставщиков услуг и деловых партнеров для выполнения этих задач». Тем временем H&R Block подала почти такой же запрос на раскрытие информации, чтобы «H&R Block Personalized Services, LLC» могла предоставлять собственные продукты. Эти сайты предоставляли пользователю возможность отказаться от предоставления налоговой информации, хотя, согласно тестам The Markup, данные передавались в Facebook независимо от того, какой вариант выбрали пользователи.

Любое раскрытие от налоговой службы должно указывать точную цель и получателя, чтобы соответствовать требованиям, сказал Олсон. «У них есть список, в котором говорится, что они собираются раскрыть суммы возмещения, ваших детей и все, что вам нужно, с на Facebook ?» она сказала. В противном случае, по ее словам, они могут нарушать правила.

Налоговое управление США отказалось комментировать или отвечать на вопросы о том, нарушают ли какие-либо сайты, публикующие налоговую информацию, налоговое законодательство.

↩︎ ссылка

У налогоплательщиков нет выходаУ американских налогоплательщиков есть несколько вариантов, кроме как обратиться к частным компаниям для подачи своих деклараций.

В отличие от других стран, в Соединенных Штатах существует сильно приватизированная система подачи налоговых деклараций, которая часто требует использования сторонних специалистов по составлению налоговых деклараций. В то время как в этих других странах правительство занимается расчетами, а налогоплательщики просто утверждают цифры, после успешного лоббирования со стороны частных компаний налоговые органы в США фактически выступают в качестве посредников между налогоплательщиками и правительством.

Подготовка налоговых деклараций стала крупным бизнесом: по оценкам исследователей рынка, в Соединенных Штатах эта отрасль оценивается более чем в 11 миллиардов долларов.

Существует возможность бесплатной подготовки и подачи документов, но она предназначена только для людей, зарабатывающих не более 73 000 долларов США, и ее использование может быть затруднено. Компании предлагают свое налоговое программное обеспечение бесплатно по соглашению с IRS, но их критикуют за то, что они не делают этот вариант легко доступным.

Компании предлагают свое налоговое программное обеспечение бесплатно по соглашению с IRS, но их критикуют за то, что они не делают этот вариант легко доступным.

Налоговое управление даже эффективно направляет налогоплательщиков, пытающихся бесплатно подать документы, в некоторые компании, обнаруженные The Markup с помощью пикселя. Несколько услуг по подготовке налоговых деклараций являются частью соглашения, известного как Free File Alliance, включая TaxAct и TaxSlayer. TurboTax и H&R Block в прошлом были частью программы.

Мэтлок из Гарварда сказал, что выводы The Markup показали почти неизбежные последствия использования коммерческих компаний для выполнения требований правительства. По ее словам, это процесс, который не дает пользователям иного выбора, кроме как передать свои данные Facebook, если они хотят соблюдать закон.

«Это расстраивает, потому что налогоплательщики оказались в руках этих частных коммерческих компаний просто для того, чтобы выполнить свои обязательства по подаче налоговой декларации», — сказала она.

Об авторе