Налоговые сборы это: Налоги и сборы: некоторые вопросы классификации

Что такое доходы и откуда они поступают? Обучающий сервис. Портал «Открытый бюджет г. Москвы»

ДОХОДЫ БЮДЖЕТА — денежные средства, поступающие в бюджет в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Доходы бюджета города формируются на основе прогноза социально-экономического развития города Москвы, с учетом действующего законодательства о налогах и сборах и бюджетного законодательства Российской Федерации, в соответствии с которым устанавливаются нормативы распределения доходов между бюджетами бюджетной системы, а также законодательства Российской Федерации, законов города Москвы, устанавливающих неналоговые доходы бюджета города Москвы.

Учет и контроль за осуществлением платежей в бюджет, а также пеней и штрафов по ним осуществляют Администраторы доходов бюджета.

ДоходыОТКУДА ПОСТУПАЮТ ДОХОДЫ?Доходы бюджета состоят из налоговых, неналоговых доходов и безвозмездных поступлений.

Налоговые доходы бюджета города Москвы формируются из федеральных, региональных и местных налогов, а также доходов от применения специальных налоговых режимов.

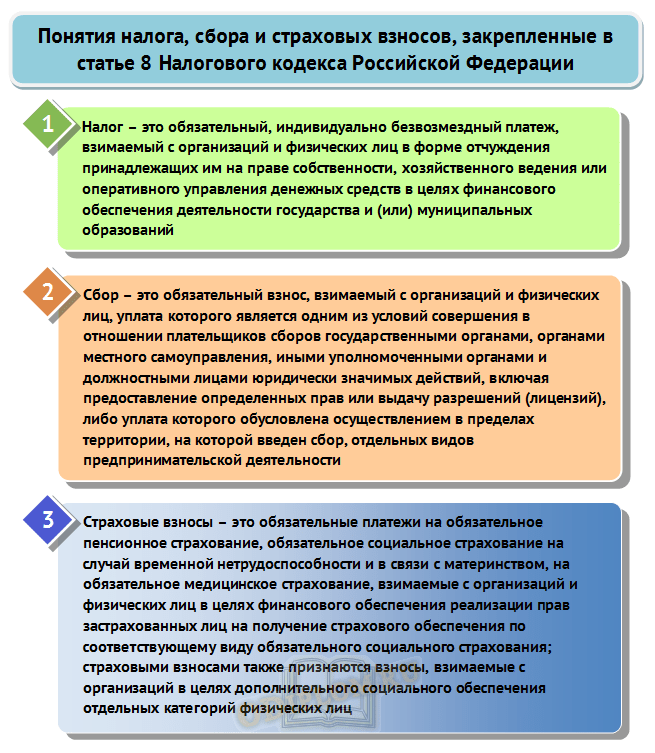

Налог – обязательный индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципального образования.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в интересах плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

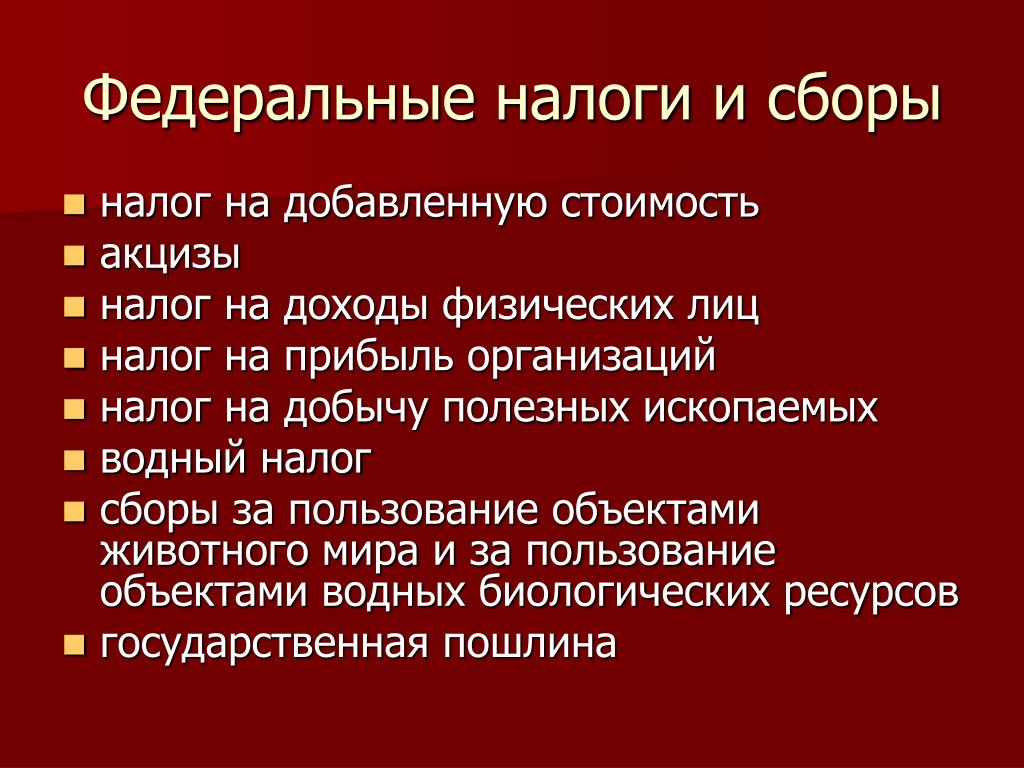

Федеральные налоги устанавливаются Налоговым кодексом Российской Федерации и обязательны к уплате на территории всей Российской Федерации. Распределение федеральных налогов между федеральным бюджетом, региональным и местными бюджетами осуществляется в соответствии с нормативами, установленными Налоговым и Бюджетным кодексами Российской Федерации.

К федеральным налогам и сборам относятся:

— налог на добавленную стоимость, акцизы, налог на доходы физических лиц;

— налог на прибыль организаций;

— налог на добычу полезных ископаемых;

— сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

— государственная пошлина;

— налог на дополнительный доход от добычи углеводородного сырья.

Из федеральных налогов и сборов основными налоговыми доходами бюджета города Москвы являются: налог на доходы физических лиц, налог на прибыль организаций.

Региональные налоги и сборы установлены и обязательны к уплате на территории города Москвы.

К региональным налогам относятся:

— налог на имущество организаций;

— транспортный налог;

— налог на игорный бизнес.

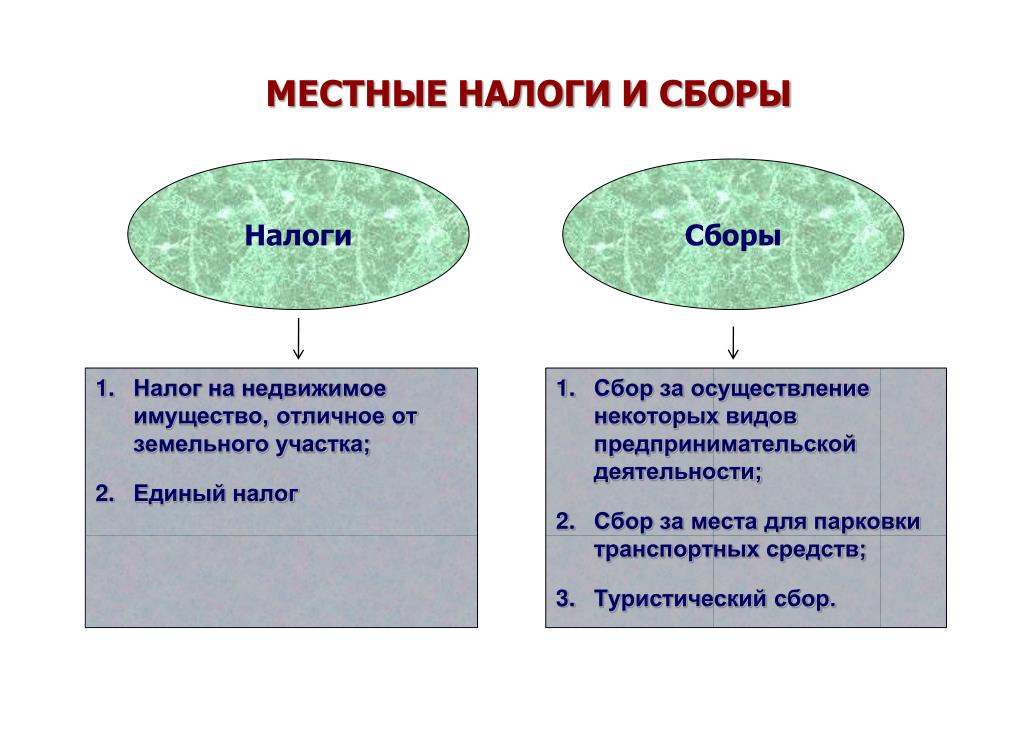

Местные налоги и сборы установлены нормативными правовыми актами о налогах и сборах органов муниципальных образований (законы города федерального значения Москвы) в соответствии с Налоговым кодексом Российской Федерации.

К местным налогам и сборам относятся:

— земельный налог;

— налог на имущество физических лиц;

— торговый сбор.

Специальные налоговые режимы устанавливаются Налоговым кодексом Российской Федерации и могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

К специальным налоговым режимам относятся:

— упрощенная система налогообложения;

— система налогообложения при выполнении соглашений о разделе продукции;

— единый сельскохозяйственный налог;

— патентная система налогообложения;

— налог на профессиональный доход.

Неналоговые доходы бюджета города Москвы формируются за счет:

— доходов от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной собственности города Москвы, за исключением движимого имущества бюджетных и автономных учреждений города, а также имущества государственных унитарных предприятий города, в том числе казенных;

— доходов от платных услуг, оказываемых казенными учреждениями города Москвы;

— части прибыли унитарных предприятий, созданных городом Москвой, остающейся после уплаты налогов и иных обязательных платежей в бюджет;

— платы за негативное воздействие на окружающую среду;

— доходов от продажи земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти города Москвы, передачи в аренду таких земельных участков, продажи прав на заключение договоров аренды таких земельных участков;

— и других неналоговых поступлений.

Безвозмездные поступления – это межбюджетные трансферты (средства, предоставляемые одним бюджетом бюджетной системы Российской Федерации другому)

К безвозмездным поступлениям в бюджет относятся:

— субсидии — бюджетные средства, предоставляемые бюджету города Москвы на условиях долевого финансирования целевых расходов;

— субвенции — бюджетные средства, предоставляемые бюджету города на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

— дотации — бюджетные средства, предоставляемые на безвозмездной и безвозвратной основе для покрытия текущих расходов бюджету Москвы;

— безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Налоги и сборы (обязательные платежи)

Существует несколько разновидностей обязательных платежей, к которым можно отнести сборы и налоги. Практически каждое современное государство существует на примерно одинаковых принципах, неотъемлемым элементом которого являются налоги. Если налоговые ставки будут высокими, то могут возникать некоторые не самые благоприятные последствия. В некоторых случаях это даже приводит к банкротству предприятий. В законодательстве используется принцип обязанности для всех относительно уплаты налогов и сборов.

Практически каждое современное государство существует на примерно одинаковых принципах, неотъемлемым элементом которого являются налоги. Если налоговые ставки будут высокими, то могут возникать некоторые не самые благоприятные последствия. В некоторых случаях это даже приводит к банкротству предприятий. В законодательстве используется принцип обязанности для всех относительно уплаты налогов и сборов.

Ключевые особенности и нюансы налогов, а также сборов

Налоги и сборы обладают некоторой идентичностью между собой. Налоги не обладают характером целевого назначения, как взносы в разнообразные государственные фонды, к примеру, сбор в фонд для осуществления каких-либо мероприятий, сбор в разнообразные другие фонды. Существует немало специфических моментов, связанных с этим делом. Налог представляет собой установленную форму отчуждения собственности физлиц и юрлиц в пользу субъекта публичной власти. Налог относится к категории индивидуально безвозмездных платежей, которые взыскиваются на условиях безвозвратности. Для взыскания принято использовать методы государственного принуждения, установленные в законодательном порядке. Такое принуждение осуществляется в одностороннем порядке, не обладает характером наказания либо же контрибуции.

Для взыскания принято использовать методы государственного принуждения, установленные в законодательном порядке. Такое принуждение осуществляется в одностороннем порядке, не обладает характером наказания либо же контрибуции.

Существует специальная классификация для сборов и налогов. В соответствии с ней налоги могут быть прямыми. Они также называются подоходно-поимущесвтенными. Их принято взимать в процессе приобретения, а также накопления разнообразных материальных благ. Другой разновидностью являются налоги на потребление. Их взимают в процессе расходования. Бывают они реальными и личными. Также могут они классифицироваться, как раскладочные и количественные. Существуют денежные и натуральные налоги, что зависит от непосредственной формы взимания. В зависимости от субъекта налогообложения они могут делиться на налоги с граждан, юридических лиц и т.д.

Консультации по главным нюансам налогов и сборов

Чтобы не возникало никаких проблем с налогами и контролирующими органами, очень важно знать их все основные особенности, свои права и прочие подобные нюансы. На юридическом портале для этого можно найти хорошие возможности для получения консультации. Благодаря этому будет несложно узнать все нужные сведения относительно сборов и налогов. Информационно-аналитическая площадка очень удобна.

На юридическом портале для этого можно найти хорошие возможности для получения консультации. Благодаря этому будет несложно узнать все нужные сведения относительно сборов и налогов. Информационно-аналитическая площадка очень удобна.

Справка “Налоговая система в Турции”

Налоговый режим в Турции является важной составной частью экономики страны и может быть разделен на 3 главные категории:

Налоги на доходы, такие, как подоходный налог с физических лиц и налог на доходы корпораций

Косвенные налоги, такие, как налог на добавленную стоимость (НДС), специальный налог на потребление (ЦTV), налог на банковские и страховые операции или гербовый сбор

Налоги на благосостояние, такие, как налог на собственность или налог на получение наследства и налог на подарки

Налоги на доходы

В Турции налоги на доходы взимаются с доходов, полученных как внутри страны, так и за ее пределами физическими лицами и корпорациями, являющимися резидентами Турции.

Обязанность по уплате налогов физическими лицами имеет отношение: к доходам, связанным с торговлей или предпринимательской деятельностью, ведущейся на постоянной основе, к зарплате, полученной за выполненную работу в Турции, к доходам, связанным со сдачей внаем недвижимого имущества в Турции, к процентам от полученного в Турции дохода и к доходам от продажи патентов, авторских прав и других различных нематериальных активов.

Персональный налог на доходы физического лица (подоходный налог) варьируется от 15% до 40%.

С целью налогообложения, компании группируются как на акционерные общества и компании с ограниченной ответственностью, так и на персональные компании (товарищества с ограниченной ответственностью и простые товарищества). Корпоративный налог взимается с вышеуказанных компаний.

Корпоративный налог взимается с вышеуказанных компаний.

Государственные предприятия и организации, находящиеся в ведении местных властей, являются также плательщиками корпоративного налога.

Подпадает ли компания под полную или ограниченную обязанность по уплате налога, зависит от того, является ли компания резидентом Турции или нет.

Компания, чье постоянное местопребывание или местонахождение администрации установлено в Турции (компания – резидент), будет иметь полную обязанность по уплате налога; в этом случае налог взимается с прибыли, полученной как внутри страны, так и за ее пределами. Если компания нерезидент ведет свою деятельность через свое отделение или совместное предприятие, она будет иметь ограниченные обязанности по уплате налога; т.е. будет являться предметом налогообложения на доходы, полученные за определенный год на территории Турции.

Если компания не присутствует в Турции, удерживание налога будет происходить с полученного дохода; например, за услуги, оказанные на территории Турции. Однако, если существует соглашение об избежании двойного налогообложения в отношении налогов на доходы, то в этом случае могут применяться уменьшенные ставки по удержанию налога.

Однако, если существует соглашение об избежании двойного налогообложения в отношении налогов на доходы, то в этом случае могут применяться уменьшенные ставки по удержанию налога.

Базовый налог с доходов компаний, ведущих предпринимательскую деятельность в Турции, составляет 20% (Законом № 5520 от 21.07.06г. налог с доходов компаний был уменьшен с 30 % до 20 %).

Взимание налога с дивидендов, получаемых как турецкими, так и иностранными акционерами, осуществляется по ставке 10%.

Для компаний резидентов налог взимается с доходов, полученных как внутри страны, так и за границей, но на уплату налогов с дохода, полученного за границей, предоставляется кредит (до ставки корпоративного налога на доходы, существующей в Турции, т.е. 20%).

Корпорациям предлагается уплачивать Авансовый корпоративный налог с дохода (Advanced Corporate Tax), основанный на доходах, получаемых поквартально, по ставке 30%. Авансовый корпоративный налог с дохода, уплаченный в течение налогового года является альтернативой обязанности уплаты первоначального корпоративного налога на доходы компании.

В соответствии с Коммерческим Кодексом Турции, турецкие компании обязаны формировать первый и второй уровень законных резервов (first and second level legal reserve) из полученных доходов. Эта обязанность не относится к отделениям компаний).

Акционерные общества и компании с ограниченной ответственностью обязаны ежегодно предоставлять в резерв первого уровня 5% от чистой прибыли. Предел первого уровня законного резерва составляет 20% от оплаченного капитала. Второй уровень законного резерва составляет 10% от прибыли, распределенной после образования первого уровня легального резерва и минимальной выплаты дивидендов (5% от оплаченного капитала).

В отношении формирования второго уровня легального резерва, предела не существует, и он аккумулируется каждый год.

В соответствии с Коммерческим Кодексом Турции, в том случае, если легальные резервы достигли уровня 50% оплаченного капитала, они должны быть использованы на покрытие убытков или на поддержание деловой активности в случае ухудшения экономических условий или с целью предотвратить безработицу, а также противостоять негативным последствиям, связанным с безработицей.

Как правило, корпоративный налог с дохода рассчитывается на базе календарного года. Однако компании могут установить любой 12-месячный фискальный период, удобный для ведения своего бизнеса, что должно быть одобрено Министерством финансов Турции.

Компании, имеющие свое местонахождение и месторасположение администрации за пределами Турции, но учрежденные в Турции в форме отделения, являются предметом налогообложения доходов, полученных от постоянной организации, расположенной в Турции.

Налогообложение международных операций

По мере расширения внешнеэкономической деятельности зарегистрированных в Турции физических и юридических лиц, контроль за их деятельностью с точки зрения налогообложения все более усложняется. Самая крупная проблема, возникшая в связи с расширением участия Турции в мировых хозяйственных связях — проблема двойного налогообложения. Одно и то же физическое или юридическое лицо может подвергнуться налогообложению более одного раза из-за воздействия на него в этом смысле властей тех стран, в которых осуществляется его предпринимательская деятельность. Все более возникает нужда в соглашениях, предупреждающих двойное налогообложение.

Все более возникает нужда в соглашениях, предупреждающих двойное налогообложение.

В Турции предусмотрен тщательный контроль за деятельностью иностранных компаний. Законодательство о защите турецкой лиры требует от иностранных инвесторов в Турции постоянно информировать власти о своей коммерческой, финансовой деятельности, приобретении имущества, покупках, продажах и т.д. Специально оговаривается, что действующие в стране агентства и представительства компаний и лиц, проживающих вне Турции, свои доходы, полученные в Турции, могут переводить через банки и специализированные финансовые компании только после выполнения своих налоговых обязательств, т.е. вычета из указанных доходов сумм налогов и сборов.

Представители иностранных лиц в Турции, проживающих за границей и являющихся налогоплательщиками согласно турецкому законодательству полностью ответственны за этих лиц в налоговом плане перед властями. Отсутствие указанных лиц в Турции не освобождает их представителей в стране от задолженности по налогам.

Согласно ст. 9 «Закона о налоге с корпораций», в тех случаях, когда штаб-квартира, предприятие, официальное бюро, деловой центр и т.д. не находятся в Турции, однако должны выплатить властям указанный налог. Министерство финансов, с целью гарантированного обеспечения выплаты названного налога, может обязать произвести оплату тех лиц, которые имеют отношение к данной выплате.

Обращаясь к форме письменного уведомления налогоплательщика, находящегося вне Турции, налоговые органы направляют это уведомление банку-посреднику, который пересылает документ в МИД Турции. Последнее направляет документ в дипломатическое представительство или консульство Турции в стране налогоплательщика. Далее консульство или посольство, сообразуясь с практикой указанной страны, вручает уведомление соответствующим ответственным инстанциям страны. Если налогоплательщик — подданный Турции, посольство или консульство вручает уведомление ему лично.

С точки зрения нерезидентов, множество платежей, осуществляемых за границу, включая такие, как платежи за оказание профессиональных услуг и технической помощи, гонорары и суммы арендной платы, являются объектом взимания налога по ставкам, которые варьируются от 10% до 25%. В этом отношении страны, имеющие с Турцией соглашения об избежании двойного налогообложения в отношении налогов на доходы, имеют значительные преимущества.

В этом отношении страны, имеющие с Турцией соглашения об избежании двойного налогообложения в отношении налогов на доходы, имеют значительные преимущества.

Турция подписала такие соглашения с 60 странами, и инвесторы из этих стран могут пользоваться преимуществом по сокращению взимаемых налогов.

Странами, с которыми Турция заключила двусторонние соглашения об избежании двойного налогообложения в отношении налогов на доходы и которые действуют по состоянию 01.01.2007 года, являются:

Албания, Алжир, Австрия, Азербайджан, Беларусь, Бангладеш, Бельгия, Болгария, Чехия, Хорватия, Китай, Дания, Египет, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Индия, Индонезия, Израиль, Италия, Япония, Иордания, Казахстан, Киргизия, Кувейт, Латвия, Литва, Люксембург, Македония, Малайзия, Молдова, Нидерланды, Норвегия, Пакистан, Польша, Румыния, Россия, Саудовская Аравия (только в отношении воздушных перевозок), Сингапур, Словакия, Словения, Южная Корея, Испания, Судан, Швеция, Сирия, Турецкая Республика Северный Кипр, Таджикистан, Таиланд, Тунис, Туркменистан, Украина, Объединенные Арабские Эмираты, Великобритания, США, Узбекистан.

Косвенные налоги

Налог на добавленную стоимость (НДС)

Ставки НДС (сокращенное название на турецком языке – KDV, на английском — VAT) варьируются от 1% до 18%, но, в основном, применяется ставка в 18%. НДС, уплачиваемый местными покупателями и по импорту, рассматривается как “приобретенный НДС“ (input VAT), а НДС, рассчитанный и собранный с продаж, рассматривается как “уплаченный НДС “ (output VAT). “Приобретенный НДС“ является налогом, включаемым продавцом в цену реализуемых им товаров и услуг, предварительно произведя вычет НДС на закупленные товары, и является противовесом “уплаченному НДС” при возврате НДС в соответствующий налоговый орган 20 числа следующего месяца. Если “уплаченный НДС” превышает “приобретенный НДС”, избыточная сумма уплачивается в соответствующий налоговый орган. Возврата наличных денег для покрытия избыточного “приобретенного НДС” не происходит, за исключением экспорта.

Существует еще так называемый “противоположный механизм уплаты НДС с расходного счета”, который применяется при расчете НДС компаниями резидентами по платежам за границу. В соответствии с этим механизмом НДС рассчитывается и уплачивается в соответствующий налоговый орган турецкой компанией от имени иностранной компании. Местная компания использует этот НДС как ”приобретенный НДС” и возмещает его в этом же месяце. Уплата такого НДС не создает налогового бремени для турецких компаний и компаний нерезидентов.

В соответствии с этим механизмом НДС рассчитывается и уплачивается в соответствующий налоговый орган турецкой компанией от имени иностранной компании. Местная компания использует этот НДС как ”приобретенный НДС” и возмещает его в этом же месяце. Уплата такого НДС не создает налогового бремени для турецких компаний и компаний нерезидентов.

Специальный налог на потребление

Специальный налог на потребление (сокращенное название на турецком языке – “ЦTV”) был введен в августе 2002 года путем упразднения 16 различных косвенных налогов и сборов с целью приведения прямой системы налогообложения в соответствие с директивами Европейского Союза.

В отличие от НДС, взимаемого при каждой поставке, налог “ЦTV” начисляется один раз.

Существует, главным образом, 4 различных группы товаров, которые подпадают под действие налога “ЦTV”. Налоговые ставки на эти товары исчисляются в абсолютных величинах. К таким товарам относятся:

Нефтепродукты, натуральный газ, смазочное масло, растворители и производные от них

Автомобили и другие транспортные средства, мотоциклы, самолеты, вертолеты, яхты

Табак и табачные изделия, алкогольные напитки

Товары, относящиеся к категории “люкс” (предметы роскоши)

Налог на банковские и страховые операции

Банки и страховые компании освобождены от уплаты НДС, но подвержены взиманию налога на банковские и страховые операции в размере 5% от прибыли банков по процентам от займов или, например, банковским операциям. Покупка банками или страховыми компаниями товаров и услуг облагается НДС, но это рассматривается как расход для целей возмещения.

Покупка банками или страховыми компаниями товаров и услуг облагается НДС, но это рассматривается как расход для целей возмещения.

Гербовый сбор

Гербовый сбор применяется к широкому спектру документов, включая контракты, соглашения, долговые расписки, аккредитивы, гарантийные письма, финансовые заявления, анкеты и т.п. Гербовый сбор взимается в процентах от цены документа и варьируется от 0,15% до 0,75%. В том случае, если документ не имеет выраженной монетарной цены, гербовый сбор будет исчисляться по единой установленной ставке.

Гербовый сбор уплачивается сторонами, которые подписывают документ Предметом оплаты гербового сбора является каждая копия подписанного документа или соглашения.

Налоги на благосостояние

Налоги на недвижимость

Налог при покупке недвижимости в Турции составляет 3% от стоимости, указанной в свидетельстве о собственности (в среднем 500-1000 евро), который оплачивается покупателем при получении такого свидетельства (Тапу).

Налог на полученную прибыль с продажи недвижимости.

Если физическое лицо было собственником недвижимости менее 5 лет, оплачивается налог на прибыль (разница между стоимостью объекта, указанной в Тапу и переоцененной стоимостью, утвержденной местными властями). Если прибыль не более 6 000 турецких лир, размер налога составляет 20% и увеличивается до 45 %, если прибыль составляет более 140 000 турецких лир.

Если физическое лицо было собственником недвижимости в Турции более 5 лет, данный налог не платится.

Если собственником является юридическое лицо, налог на полученную прибыль с продажи недвижимости в Турции составляет 20% независимо от размера полученной прибыли.

Налог на доход от сдачи недвижимости в аренду.

Турецкое законодательство предусматривает налогообложение для физических лиц в зависимости от суммы получаемой прибыли.

Если годовой доход собственника от сдачи жилой недвижимости в аренду не превышает 2 300 турецких лир, данный налог не взимается.

Если доход превышает 2 300 турецких лир, размер налога изменяется от 20% до 45% в зависимости от дохода. Для коммерческой недвижимости необлагаемый налогом доход составляет 14 000 турецких лир.

Для юридических лиц размер налога составляет 20%.

Ежегодный налог на недвижимость. Для расчета ежегодного налога на недвижимость в Турции используется стоимость, указанная в Тапу.

Ежегодный налог с жилой недвижимости составляет 0,2%; с коммерческой недвижимости 0,4%; с сельскохозяйственных участков 0,2%; с участков земли, имеющих разрешение на строительство коммерческих объектов 0,6 %.

На сегодняшний день сумма налога в среднем составляет: для квартир – 50-60 евро в год; для вилл – 100 евро в год.

В первые 4 года покупатель освобождается от уплаты ежегодного налога на недвижимость.

Налог на получение наследства и налог на подарки

Предметы, полученные в качестве подарков или путем получения наследства, являются предметом налогообложения по ставкам от 1% до 30% от их оценочной стоимости. Налог на получение наследства, уплаченный в иностранном государстве, вычитается из налогооблагаемых активов. Налог на получение наследства уплачивается в трехлетний период двумя платежами в год.

Налог на получение наследства, уплаченный в иностранном государстве, вычитается из налогооблагаемых активов. Налог на получение наследства уплачивается в трехлетний период двумя платежами в год.

Налог на охрану окружающей среды

Муниципалитетам разрешено собирать налог на охрану окружающей среды как взнос, направленный на финансирование оказания некоторых видов услуг, например, сбора мусора. Этот налог взимается по фиксированной шкале, в зависимости от месторасположения дома или офиса и указывается в счете за расходование воды и уплачивается теми, кто проживает в этом доме или занимает этот офис.

Механизм взимания и удержание налога

В соответствии с системой налогообложения, существующей в Турции, некоторые налоги собираются путем удержания налога у налогоплательщика с целью обезопасить собираемость налогов. Так, удерживается налог с заработной платы служащих, платежи, производимые землевладельцам за аренду, с оплаты за оказание индивидуальным резидентам независимых профессиональных услуг, а также с гонораров, оплаты лицензий и услуг, оказанных нерезидентам. Компании в Турции несут ответственность за удержание таких налогов и должны заявлять об этом в своих налоговых декларациях.

Компании в Турции несут ответственность за удержание таких налогов и должны заявлять об этом в своих налоговых декларациях.

Исполнительными государственными учреждениями в налоговой системе Турции являются местные финансовые инспекции («дефтер-дарлык») и налоговые управления («вергида-ирс»), учреждаемые Генеральным управлением государственных доходов Министерства финансов в количестве, определяемом числом налогоплательщиков. Деятельность их регулируется «Законом о порядке сбора налогов», в котором основополагающим принципом налогообложения является регулярная выплата налоговой суммы, размер которой основывается, в принципе, на поданой налогоплательщиком в налоговое управление в письменном виде налоговой декларации.

Механизм сбора налогов более всего налажен и распространен в крупных городах страны, где действует основной контингент налогоплательщиков. Как правило, в ведение местного налогового управления входит сбор подоходного налога; налога на корпорации; налога на добавленную стоимость: на наследование имущества; на транспортные средства; гербового налога, сбора при оформлении документов.

В дополнение к этим традиционным видам налогов и сборов налоговые управления ныне обязаны следить за отчислениями в Фонд развития и поддержки оборонной промышленности, Фонд поощрения социальной взаимопомощи и солидарности, фонд поддержки подмастерьев, и др. Налоговые управления занимаются также вопросами возврата налога лицам наемного труда, налога на добавленную стоимость и т.д. В крупных городах на одно налоговое управление приходится примерно 25 тыс. плательщиков налогов.

Среди обязанностей налоговых управлений — исчисление размера налогов для каждого налогоплательщика, в том числе при наследовании имущества, определение сроков выплат и отсрочек по платежам, меры по своевременному получению налоговых сумм, включая направление уведомления и судебное преследование уклоняющихся от налогов, амнистирование неплательщиков, помощь в организации бухгалтерских книг и другой документации, и т.д.

В настоящее время по настоянию МВФ правительство Турции проводит интенсивную работу над проектом нового закона о подоходном налоге. Предполагается передать проект такого закона на утверждение в Парламент страны до конца мая 2009 года.

Предполагается передать проект такого закона на утверждение в Парламент страны до конца мая 2009 года.

В Законопроекте, в частности, предусматривается упразднение некоторых видов налогов, в том числе налога на наследство, налога, взимаемого с ремесленников, продающих свои товары без открытия магазина. Также подлежит отмене налог с лиц, предоставляющих услуги по ремонту, покраске, чистке и т.п. без открытия мастерской.

В проекте закона предусмотрен строгий контроль за доходами, и, особенно, за расходами налогоплательщиков. С налогоплательщиков, чьи расходы сильно превышают их доходы, будут требовать объяснения.

В законопроекте также предусматривается снижение ставок подоходного налога. Так, самая низкая ставка в 15% будет уменьшена до 10%, а самая высокая, составляющая сейчас 35%, будет снижена до 25%.

В случае утверждения Парламентом проекта нового закона о подоходном налоге, он вступит в силу с 1 января 210 года.

Понятия «Налоги» и «Сборы» с позиций законодательства, науки и практики Текст научной статьи по специальности «Право»

ЮРИДИЧЕСКИЕ НАУКИ

ПОНЯТИЯ «НАЛОГИ» И «СБОРЫ» С ПОЗИЦИЙ ЗАКОНОДАТЕЛЬСТВА, НАУКИ И ПРАКТИКИ

О.Р. АРОЯН,

старший преподаватель кафедры ТиИГиП Волжского филиала МЮИ при Минюсте России Научная специальность: 12.00.14 — административное право, финансовое право, информационное право

E-mail: [email protected]

Аннотация. На основе анализа положений российского законодательства, доктрины налогового права и судебной практики предпринята попытка сформулировать понятия терминов «налоги» и «сборы». Ключевые слова: налоги, сборы, государственная пошлина, понятие, признаки.

THE CONCEPT OF «TAXES» AND «FEES» FROM THE STANDPOINT OF LAW, SCIENCE AND PRACTICE

O. R. AROYAN,

R. AROYAN,

senior lecturer of the department of theory and history state and law of the Volga branch of the International Law Institute under the Ministry of Justice of Russia

Annotation. Based on the analysis of the provisions of Russian law, the doctrine of tax law and the jurisprudence of an attempt to formulate a definition of the term «taxes» and «fees». Keywords: taxes, state tax, the concept features.

Среди актуальных проблем налогового права можно выделить проблему соотношения таких категорий, как «налог», «сбор», «государственная пошлина». Несмотря на то что законодательство содержит определения этих понятий, названия некоторых обязательных платежей, предусмотренных в законодательстве, не соответствуют их правовой природе.

Налог может быть рассмотрен с двух позиций. С одной стороны, для государства это необходимый атрибут, возможность, располагая необходимыми финансовыми ресурсами, успешно реализовать соответствующие задачи и функции (свыше 90% доходной части государственного бюджета формируется за счет налоговых поступлений). В концентрированном виде исключительную значимость налогов для функционирования государства можно выразить словами К. Маркса: «Налог — это материнская грудь, кормящая правительство. Налог — это пятый бог рядом с собственностью, семьей, порядком и религией. В налогах воплощено экономически выраженное существование государства»1. С другой стороны,

С одной стороны, для государства это необходимый атрибут, возможность, располагая необходимыми финансовыми ресурсами, успешно реализовать соответствующие задачи и функции (свыше 90% доходной части государственного бюджета формируется за счет налоговых поступлений). В концентрированном виде исключительную значимость налогов для функционирования государства можно выразить словами К. Маркса: «Налог — это материнская грудь, кормящая правительство. Налог — это пятый бог рядом с собственностью, семьей, порядком и религией. В налогах воплощено экономически выраженное существование государства»1. С другой стороны,

для частных лиц налог — это прежде всего ограничение конституционного права собственности, но ограничение правомерное2, так как в соответствии с ч. 3 ст. 55 Конституции РФ права и свободы человека и гражданина могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

О значении налогов для государства и человека точно сказал Б. Франклин: «В жизни несомненны две вещи: смерть и налоги».

До принятия НК законодательного определения налога не существовало. Статья 2 Закона РФ «Об основах налоговой системы в Российской Федерации» определяла, что «под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в

1 Маркс К., Энгельс Ф. Соч. Т. 7. С. 83.

2 Фома Аквинский определял налог как «дозволенную законом форму грабежа».

бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиком в порядке и на условиях, определяемых законодательными актами». Из определения следует, что законодатель не провел четкого разграничения между обязательными платежами, хотя не все обязательные платежи могли быть отнесены к налогам.

Сегодня, несмотря на наличие законодательного определения понятия налога (ст. 8 НК), существует множество доктринальных определений этого понятия, что подтверждает актуальность и сложность решения проблемы, связанной с определением понятия налога. Наличие доктринальных определений обусловлено прежде всего «присутствием концептуального противоречия»3 в определении налога, которое содержится в Кодексе.

Н.П. Кучерявенко дает следующее определения налога: «Это форма принудительного отчуждения результатов деятельности субъектов, реализующих свою налоговую обязанность, в государственную или коммунальную собственность, который вносится в бюджет соответствующего уровня (или целевой фонд) на основании закона (или акта органа местного самоуправления) и выступает как обязательный, нецелевой, безусловный, безвозмездный и безвозвратный платеж»4.

Ю.А. Крохина определяет налог как «обязательный, индивидуально безвозмездный и безвозвратный платеж, уплачиваемый организациями и физическими лицами в форме принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований»5. Исследователь выделяет следующие основные признаки налога: обязательность, безвозвратность и индивидуальную безвозмездность, денежный характер, публичное предназначение.

А.И. Худяков отмечает, что «отождествлять понятие «налог» с понятием «обязательный платеж» нет никаких оснований». К юридическим признакам налога он относит следующие: «1) налог устанавливается только государством в лице уполномоченного на то органа; 2) налог может существовать только в правовой форме; 3) налог является односторонним установлением государства; 4) установление налога порождает налоговое обязательство; 5) налог носит принудительный характер; 6) осуществляемое по-

средством уплаты налога изъятие денег носит правомерный характер»6.

А.В. Демин выделяет следующие признаки налога: обязательность, индивидуальную безвозмездность, денежную форму уплаты и публичные цели налогообложения. Сущность налога состоит в отчуждении государством в свою пользу принадлежащих частным лицам денежных средств7.

С.Г. Пепеляев определяет налог как единственно законную (устанавливаемую законом) форму отчуждения собственности физических и юридических лиц на началах обязательности, индивидуальной безвозмездности, безвозвратности, обеспеченную государственным принуждением, не носящую характер наказания или контрибуции, с целью обеспечения платежеспособности субъектов публичной власти8. Он выделяет следующие юридические черты налога: односторонний характер его установления, индивидуальную безвозмездность, взыскивается на условиях безвозвратности, приводным механизмом налогообложения может быть только принуждение.

Проблемы, связанные с определением налога, были предметом исследования и дореволюционных ученых России. А.А. Соколов под налогом понимал «принудительный сбор, взимаемый государственной властью с отдельных хозяйствующих лиц или хозяйств для покрытия производимых ею расходов или для достижения каких-либо задач экономической политики без предоставления плательщикам его специального эквивалента». Налоги характеризуются двумя основными признаками: «а) принудительностью и б) отсутствием специальной возмездности»9. А.А. Исаев предложил следующее определение налогов: «обязательные денежные платежи частных хозяйств, служащие для покрытия общих расходов государства и единиц самоуправления»10.

Все доктринальные определения понятия «налог» субъективны, но позволяют выявить дальнейшие пути законодательного совершенствования

3 Соловьев В.А. О правовой природе налога // Журнал рос. права.

2002. № 3.

4 Основы налогового права / под ред. Н.П. Кучерявенко. Харьков,

2003. С. 51.

5 Налоговое право России / под ред. Ю.А. Крохиной. М., 2003. С. 45.

6 Худяков А.И., Бродский Г.М. Теория налогообложения: учеб. пособие. Алмата, 2002. С. 11.

7 Налоговое право России / под ред. А.В. Демина. М., 2006. С. 57.

8 Налоговое право: учебник / под ред. С.Г. Пепеляева. М., 2004. С. 26.

9 Соколов А.А. Теория налогов. М., 2003. С. 69.

10 Исаев А.А. Очерк теории и политики налогов. Ярославль, 1887. С. 1.

этого понятия. Законодательное определение налога содержит ст. 8 НК: под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Конституционный Суд РФ в постановлении от 11 ноября 1997 г. № 16-П по делу о проверке конституционности ст. 11 Закона РФ «О Государственной границе Российской Федерации» указал, что налоговый платеж — это основанная на законе денежная форма отчуждения собственности с целью обеспечения расходов публичной власти, осуществляемого в том числе на началах обязательности, безвозвратности, индивидуальной безвозмездности.

Вопрос внутренней структуры налога также является дискуссионным. В юридической литературе нет единства мнений как в отношении количества структурных элементов налога, так и в отношении используемой терминологии. Внутренняя структура налога, как правило, описывается путем использования понятий «элемент закона о налоге», «элемент налога», «элемент налогообложения», «юридический состав налога», «элемент правового механизма налога» (Конституционный Суд РФ использует термин «элемент налогового обязательства»).

До настоящего времени в теории налогового права является дискуссионным вопрос соотношения понятий налогов и сборов и юридической природы сборов. Д.В. Винницкий предлагает следующее определение понятия «сбор»: «это установленное законно сформированным представительным органом власти фискальное взимание в денежной форме, основанное на принципе частичной (неполной) эквивалентности, обусловленное совершением уполномоченными государственными органами или органами местного самоуправления (их должностными лицами) в пользу плательщика определенных действий, имеющих юридическое значение, либо обусловленное передачей плательщику определенных товаров (работ, услуг), приобретение которых у государства для него обязательно по закону или вынужденно по причине наличия государственной монополии в соответствующей сфере»11.

А.И. Худяков приводит следующие отличия налогов и сборов: сборы призваны компенсировать расходы государственного аппарата; сбор является относительно эквивалентным платежом; сбор является разовым платежом; отношения, связанные с уплатой сбора, носят добровольный характер12. Как отмечает С.Г. Пепеляев, «при уплате пошлин и сборов всегда присутствует специальная цель и специальные интересы», при этом «не могут рассматриваться как платежи по обязательствам договорные платежи». Он определяет сбор как «принудительный платеж, внесение которого является условием доступа к праву, получения прав или возможности реализовать право, порождающий встречное обязательство государственного органа перед плательщиком и сопоставимый с объемом и характером этого обязательства»13.

НК определяет сбор как обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) (ст. 8). Государственная пошлина рассматривается в качестве разновидности сбора.

По вопросу о критериях разграничения налогов и сборов И.И. Янжул отмечал: «Различие между ними весьма существенно и касается: 1) самого основания этих сборов: в налогах контрибуэнт не получает от государства никакого эквивалента, кроме общих выгод и удобств жизни в государственном союзе; наоборот, вслед за уплатой пошлины следует непременно какое-нибудь одолжение плательщику со стороны государства; 2) организация их: вытекая из общей податной обязанности, налоги сообразуются с податной способностью каждого; напротив, пошлины, платимые лишь в случае нужды в услугах государства, несутся не всеми гражданами по одинаковому масштабу, а соразмеряются со степенью пользования государственными учреждениями; 3) роли государства при взимании тех и других: взимая налог, государство

11 Винницкий Д.В. Российское налоговое право: проблемы теории и практики. СПб., 2003 С. 37.

12 Худяков А.И., Бродский Г.М. Указ. соч. С. 23, 24.

13 Фискальные сборы: правовые признаки и порядок регулирования / под ред. С.Г. Пепеляева. М., 2003. С. 32, 33.

не имеет в виду прямой выгоды плательщика; взимая же пошлину, государство тем самым обязывается произвести известные для плательщика действия»14.

Отграничение сборов от налогов представляет известную сложность, поскольку название обязательного платежа не всегда свидетельствует о его действительной правовой природе. На это обстоятельство справедливо обращено внимание Пленумом ВАС РФ в постановлении от 28 февраля 2001 г. № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации». Пленум указал, что при решении вопроса о правомерности применения налоговым органом ст. 122 НК в случае неуплаты, неполной уплаты сбора судам необходимо исходить из природы каждого конкретного обязательного платежа, поименованного как «сбор». Суд обоснованно предостерегает суды от слепого доверия ко всем названиям налогов и сборов, перечисленных в законодательстве.

Уплачиваемые ранее целевые сборы с граждан и организаций на содержание милиции, на благоустройство территорий, на нужды образования и другие цели, сбор с владельцев собак по своим элементам и признакам представляли собой налоги, а не сборы, несмотря на название. Оценивая конституционность введения Правительством РФ сбора за электроэнергию, отпускаемую предприятиям сферы материального производства, Конституционный Суд РФ в постановлении от 1 апреля 1997 г. № 6-П по делу о соответствии Конституции РФ п. 8 и 9 постановления Правительства РФ от 1 апреля 1996 г. № 479 «Об отмене вывозных таможенных пошлин, изменении ставок акциза на нефть и дополнительных мерах по обеспечению поступления доходов в федеральный бюджет» указал, что основные характеристики этого сбора (плательщики сбора, объект обложения, ставка сбора и порядок ее дифференциации, включение сбора в доход федерального бюджета) свидетельствуют о том, что фактически он представляет собой один из видов налога — акциз (косвенный налог, включаемый в цену товара, продукции) и по своей природе является федеральным налогом. Суд также отнес к налоговым платежам установленные Правительством РФ сборы за производство, розлив, хранение и оптовую продажу алкогольной продукции (постановление от 18 февраля 1997 г. № 3-П по делу о проверке конституционности постановления Правительства РФ от 28 февраля 1995 г. «О введении платы за

выдачу лицензий на производство, розлив, хранение и оптовую продажу алкогольной продукции»), сбор за компенсацию затрат по развитию инфраструктуры городов и других населенных пунктов и обеспечению социально-бытовыми условиями граждан, прибывающих в Московскую область на постоянное жительство (постановление от 2 июля 1997 г. № 10-П по делу о проверке конституционности ч. 1, 2 и 3 ст. 2 и ч. 6 ст. 4 Закона Московской области от 5 июля 1996 г. «О сборе на компенсацию затрат бюджета Московской области по развитию инфраструктуры городов и других населенных пунктов), сбор за пограничное оформление (постановление от 11 ноября 1997 г. № 16-П) и др.

Исполнительский сбор является платежом, название которого также не соответствует его правовой природе. Исполнительский сбор представляет собой не что иное, как санкцию штрафного характера (мера административной ответственности), т.е. возложение на должника обязанности произвести определенную дополнительную выплату в качестве меры его публично-правовой ответственности, возникающей в связи с совершенным им правонарушением в процессе исполнительного производства (постановление Конституционного Суда РФ от 30 июля 2001 г. № 13-П по делу о проверке конституционности положений подп. 7 п. 1 ст. 7, п. 1 ст. 77 и п. 1 ст. 81 Федерального закона «Об исполнительном производстве» в связи с запросами Арбитражного суда Воронежской области, Арбитражного суда Саратовской области и жалобой ОАО «Разрез «Изыхский»).

Таким образом, платеж, называемый исполнительским сбором, является административным наказанием. При назначении этого наказания (при наличии соответствующего правонарушения) учитываются характер совершенного правонарушения, размер причиненного вреда, степень вины правонарушителя, размер причиненного вреда, другие существенные обстоятельства.

Законодательство (как акты законодательства о налогах и сборах, так и таможенное законодательство) не позволяет четко провести различия в статусе таможенной пошлины и налогов. Правовая идентификация разных обязательных платежей составляет одну из актуальных проблем науки налогового права.

14 Янжул И. И. Основные начала финансовой науки: Учение о государственных доходах. М., 2002. С. 509.

Предоставление справки об исполнении налогоплательщиком обязанности по уплате налогов, сборов, пеней, штрафов, процентов В избранное

Обжалование решений (актов ненормативного характера) налоговых органов и (или) действий (бездействия) их должностных лиц при предоставлении государственной услуги, рассмотрение соответствующих жалоб и принятие решений по ним осуществляются в порядке, установленном разделом VII части первой Налогового кодекса Российской Федерации.

Предметом жалобы являются решение (акт ненормативного характера) налогового органа, действие (бездействие) его должностных лиц при предоставлении государственной услуги (жалоба), которые, по мнению заявителя, нарушают его права.

Жалоба может быть направлена в налоговый орган в соответствии со статьями 138 и 139 части первой Налогового кодекса Российской Федерации.

Жалоба подается и подлежит рассмотрению или оставляется без рассмотрения в соответствии со статьями 138, 139, 139.2 — 140 части первой Налогового кодекса Российской Федерации.

Жалоба подлежит рассмотрению в сроки, предусмотренные пунктом 6 статьи 140 части первой Налогового кодекса Российской Федерации.

По результатам рассмотрения жалобы вышестоящим налоговым органом принимается решение в соответствии с пунктом 3 статьи 140 части первой Налогового кодекса Российской Федерации.

Решение о результатах рассмотрения жалобы вручается (направляется) заявителю, подавшему жалобу, в соответствии с пунктом 6 статьи 140 части первой Налогового кодекса Российской Федерации.

Решение по жалобе может быть обжаловано в порядке, предусмотренном пунктом 2 статьи 138 части первой Налогового кодекса Российской Федерации.

Право заявителя на получение информации и документов, необходимых для обоснования и рассмотрения жалобы, осуществляется в соответствии с Налоговым кодексом Российской Федерации.

Информирование заявителей о порядке подачи и рассмотрения жалобы осуществляется в соответствии с пунктом 65 административного регламента.

В Европе из-за коронавируса отменяют туристические сборы и налоги

07.04.2020

Для восстановления туристических потоков в городах и курортах Европы готовы отменить туристические налоги и сборы. На такой шаг готовы пойти даже в Венеции, где в отношении туристов действуют самые жесткие меры.

ВЕНЕЦИЯ ОТЛОЖИЛА НАЛОГ НА ВЪЕЗД

Венеция, которую в Европе считают одним из лидеров в борьбе с чрезмерным туризмом, перенесет на 2021 год запуск налога на въезд.

Этот туристический сбор, сумма которого в зависимости от сезона варьировалась от 3 до 10 евро с каждого путешественника, должен был вступить в силу с 1 июля 2020 года.

По оценкам городских властей, туристический поток в Венецию в текущем году будет самым низким за последние 60 лет, и внедрение нового сбора в этих условиях будет неактуальным. Тем не менее, городской налог, который собирается с постояльцев гостиниц, сохранен.

ТУРИСТИЧЕСКИЕ НАЛОГИ ПОСТАВЯТ «НА ПАУЗУ» В ТУРЦИИ, ИСПАНИИ И ПОРТУГАЛИИ

Налог на проживание в Турции, который должен был вступить в силу 1 апреля 2020 года, отложен до 1 января 2021 года. Как заявил министр туризма и культуры Мехмет Эрсой, решение о переносе сроков налога принято в связи с проблемами в туристическом секторе.

В Хорватии приняли решение приостановить взимание туристического налога на 3 месяца. Если потребуется, это меру продлят еще на 3 месяца.

Муниципалитет Барселоны приостановил практику туристического налога до сентября 2020 года. Об аналогичных мерах просят правительство Испании и отельеры Балеарских островов, где взимается экологический налог.

В Португалии временно отменил туристический налог популярный курорт Алгарве.

Власти Франции для поддержания авиаотрасли отменили на 2020 год ряд налогов и платежей, включая экологический налог на авиабилеты.

С просьбой отмены туристического налога в гостиницах к правительству Греции обратились отельеры и туроператоры.

Шансы на то, что греческие власти для сохранения конкурентоспособности туристического сектора пойдут на это, по оценке Союза туристических предприятий Греции (SETE), весьма велики.

АМСТЕРДАМ НЕ ИЗМЕНИТ НАЛОГОВУЮ ПОЛИТИКУ

Не намерен менять налоговую политику в туризме муниципалитет Амстердама, где с 2020 года взимается дополнительный туристический налог.

По оценке городских властей, подобные меры обеспечат городу «качественный туристический поток» после окончания пандемии COVID-19.

КУРОРТНЫЙ СБОР В РОССИИ ТОЖЕ В СИЛЕ

В России эксперимент по взиманию курортного сбора проводится в Алтайском, Краснодарском и Ставропольском краях. Пока у регионов нет планов отказаться от взимания налога.

Так, в бюджете Ставропольского края предусмотрено 277,9 млн р. плановых поступлений за счет средств курортного сбора. В Алтайском крае в 2020 году планируются поступления в объеме не менее 46,6 млн р. В Краснодарском крае с начала 2020 года курортный сбор начал взиматься еще на четырех территориях. В 2019 году курортный сбор принес бюджету Кубани 225 млн.р.

Ранее против планов введения в городах России гостиничного сбора выступил Ростуризм. По мнению ведомства, к этому вопросу можно будет вернуться только после нормализации эпидемиологической ситуации и возобновления темпов роста туризма.

Вернуться назадКак подтвердить отсутствие налоговой задолженности ИП и ЮЛ

Формы справок об отсутствии долгов

Справки об отсутствии налоговой задолженности выдаёт налоговая инспекция. Существуют три формы таких справок:

Справка по форме КНД 1120101. Этот документ подтверждает исполнение налогоплательщиком обязанностей по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов.

Справка по форме КНД 1160080. Этот документ содержит детализацию по каждому уплачиваемому налогу. С помощью такой справки налогоплательщик может узнать размер налоговой задолженности если она есть.

Справка об отсутствии задолженности по уплате налогов лицам, выходящим из гражданства РФ. Этот документ необходим тем, кто выходит из гражданства РФ в соответствии с п. 24 Указа Президента РФ N 1325. Справка выдаётся в Управлении международных налоговых отношений ФНС России.

Справка КНД 1120101

Справка КНД 1120101 — самый распространённый вид документа, подтверждающий отсутствие или наличие задолженностей перед бюджетом. Если налогоплательщик уплатил все налоги, сборы, страховые взносы, пени, штрафы и проценты, то документ это подтвердит. Однако справка не содержит детализации по налогам.

Скачать справку об исполнении налогоплательщиком обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов

Такая справка может пригодиться:

для участия в госзакупках;

в банке;

при получении займа;

для подписания договоров;

при ликвидации ИП или ЮЛ;

по запросу контрагента.

Если у налогоплательщика есть хоть один небольшой долг, то это отобразится в справке. Поэтому перед получением такой справки рекомендуется погасить все долги.

Как получить справку КНД 1120101

Индивидуальный предприниматель может получить документ в отделении ФНС по месту своей прописки. Юридическое лицо — в инспекции по фактическому местонахождению руководства организации.

Заявление можно подать в бумажном и электронном виде. В первом случае заявление можно подать лично через представителя или отправить по почте, во втором — понадобится электронная подпись.

Для представителя нужно составить доверенность, при этом ЮЛ может заверить доверенность не только нотариально, но и подписью руководителя.

В бумажном виде

Заявление в бумажном виде подаётся по регламентированной форме. Её можно скачать, распечатать и заполнить заранее, либо получить в налоговой инспекции и заполнить на месте. При заполнении понадобятся наименование организации, ФИО, ИНН, КПП.

Отправляя заявление по почте, нужно оформить его как заказное письмо с уведомлением о вручении и вложить опись документов. Чтобы получить справку по почте, необходимо указать это в графе «Способ получения ответа».

В электронном виде

Для получения услуги в электронном формате предварительно необходимо оформить КЭП — квалифицированную электронную подпись. Для этого могут подойти сервисы «1С-ЭТП» и «Астрал-ЭТ». С отметкой ЭП документ обретает юридическую значимость.

В электронном формате справка предоставляется в сервисе «Личный кабинет налогоплательщика» на портале ФНС. Авторизовавшись на сайте, нужно перейти в раздел «Жизненные ситуации» → «Запросить справку и другие документы» → «Запрос справки об исполнении обязанности по оплате налогов». Данные будут заполнены автоматически.

Налогоплательщик получит справку в личном кабинете в течение десяти рабочих дней.

Леви | Налоговая служба

Сбор IRS позволяет наложить арест на вашу собственность для погашения налоговой задолженности. Он может увеличивать заработную плату, снимать деньги в вашем банке или другом финансовом счете, конфисковывать и продавать ваш автомобиль (а), недвижимость и другую личную собственность.

Если вы получили счет IRS под названием «Окончательное уведомление о намерении взимать сбор» и «Уведомление о вашем праве на слушание», немедленно свяжитесь с нами.

Если вы получили уведомление IRS о сборах с вашего сотрудника, поставщика, клиента или другой третьей стороны, важно, чтобы вы соблюдали размер сбора.

Ссылки ниже помогут вам больше узнать о сборах IRS и дадут ответы на многие вопросы о сборах.

Что такое налог?

Основная информация о сборах IRS.

Как избежать сбора?

Узнайте, как избежать сбора IRS.

Как я могу получить освобождение от уплаты налога?

Если вашему работодателю, банку или другой стороне был выплачен сбор IRS, узнайте, что нужно предпринять, чтобы отменить этот сбор.

Что делать, если налог вызывает затруднения?

Сбор IRS может быть отменен, если он вызывает непосредственные экономические трудности или был введен по ошибке.

Что, если я получу сбор с одного из моих сотрудников, поставщиков, клиентов или других третьих лиц?

Работодатели, финансовые учреждения и другие лица могут получать сбор IRS. На этой странице есть информация, которая поможет вам уплатить сбор.

Информация о сборах с заработной платы

Взносы с заработной платы являются непрерывными, и часть вашей заработной платы не облагается налогом. Узнайте больше о сборах с заработной платы здесь.

Информация о банковских сборах

Если IRS взимает сборы с вашего банка, средства на счете удерживаются и через 21 день отправляются в IRS.Узнайте больше о банковских и подобных сборах здесь.

В чем разница между налогом и залогом?

Сбор отличается от залога. Узнайте о разнице здесь.

Что произойдет после ареста моей собственности и как мне ее вернуть?

Узнайте, какие действия IRS предпринимает после ареста вашей собственности, и шаги, которые необходимо предпринять, чтобы снять арест.

Продажа вашей собственности

Узнайте о требованиях IRS к размещению публичных уведомлений о незавершенных продажах.

Выкуп вашей недвижимости

Узнайте о выкупе IRS.

Федеральные программы и программы сбора налогов штата

Если были взысканы ваши федеральные платежи, возмещение подоходного налога штата или дивиденды из постоянного фонда Аляски, в этом разделе вы найдете информацию о том, кому позвонить и что делать для решения проблемы.

Депозитариям требуется соблюдать правила соблюдения налогов

IRS просит депозитарии (банки, кредитные союзы, ссудо-сберегательные кассы и аналогичные учреждения) проанализировать и понять обязанности, связанные с обработкой сборов.

Федеральные программы сборов и сборов штата

Взимание ваших федеральных платежей через Федеральную программу сборов (FPLP)

Федеральная программа сбора платежей (FPLP)

Возврат государственного налога через Программу государственного подоходного налога (SITLP)

В рамках программы государственных сборов подоходного налога мы можем взимать (брать) ваш возврат государственного налога. В настоящее время это относится только к возврату налогов штата, но в будущем может включать возврат налогов штата.SITLP сопоставляет счета просроченных федеральных налогов с базой данных о возвратах налогов штатов для штатов, участвующих в SITLP. Если ваш государственный налог возмещен, штат выдаст вам уведомление о налоге. IRS также выпустит уведомление после сбора, предлагая вам возможность обжаловать этот сбор. Уведомление IRS НЕ будет отправлено, если вы ранее получили уведомление о нашем намерении взимать налог, в котором говорилось о вашем праве на слушание. Уведомления штата и IRS направляют вас по телефону (800) 829-7650 или (800) 829-3903 для получения помощи.

Урегулирование ваших федеральных налоговых обязательств путем возврата вашего городского / муниципального налога в рамках Программы муниципальных налоговых сборов (MTLP)

В рамках Программы муниципальных налоговых сборов (MTLP) мы можем взимать с вашего города / муниципалитета возврат налогов для взыскания федеральных налоговых обязательств, которые вы должны. В настоящее время эта программа распространяется только на возврат подоходного налога с физических лиц; однако в будущем мы можем включить возврат налогов с предприятий.

MTLP сопоставляет просроченную задолженность по федеральным налогам с базой данных по возврату городских / муниципальных налогов для агентств, участвующих в MTLP.Поступления от сбора будут применяться к вашим федеральным налоговым обязательствам. До взимания сбора IRS выпустит уведомление о намерении взимать сбор и уведомление о вашем праве на слушание по поводу сбора. Кроме того, ваше городское / муниципальное учреждение выпустит уведомление, информирующее вас о том, взимается ли вам возврат налога. Ваше городское / муниципальное учреждение направит вас по телефону (800) 829-7650 или (800) 829-3903 для получения помощи.

Взимание дивидендов с вашего Постоянного фонда через Программу сбора дивидендов Постоянного фонда Аляски (AKPFD)

Мы можем взимать (брать) ваши дивиденды постоянного фонда с жителей штата Аляска.Эта программа сопоставляет счета просроченных федеральных налогов с базой данных жителей Аляски, имеющих право на получение дивидендов. IRS отправит вам уведомление до взимания дивидендов, что даст вам возможность обжаловать предложенный сбор. Для получения помощи в уведомлении вы можете позвонить по телефону (800) 829-7650 или (800) 829-3903.

Что такое налоговый сбор

Налоговый сбор — это процесс сбора, используемый IRS для законного изъятия активов налогоплательщика для погашения неуплаченных налогов.

Активы, которые могут быть конфискованы в процессе налогового сбора, включают:

Банковские счета

Инвестиционные счета

Дебиторские задолженности

Заработная плата

- Пенсия по социальному обеспечению

- 02

Страховые полисы

Физические активы

Общие виды налоговых сборов включают удержание заработной платы, банковский сбор, сбор 1099, возврат уменьшенных налогов, конфискацию имущества, конфискацию других активов и изъятие паспортов.В зависимости от ситуации налогоплательщика IRS будет использовать самый простой для него способ возмещения причитающихся денег.

Заработная плата

IRS свяжется с работодателем налогоплательщика и потребует от него удержания определенного процента по причитающимся налогам. Удержание заработной платы будет оставаться в силе до тех пор, пока не будет собрано достаточно денег для погашения долга, плюс проценты и штрафы.

Банковский сбор

Налоговое управление США свяжется с банком налогоплательщика и потребует от него заблокировать средства для предотвращения снятия средств в течение 21 дня.По истечении 21 дня банк должен вычесть причитающуюся сумму и направить ее в IRS. Если для погашения долга недостаточно денег, IRS может повторять процесс до тех пор, пока долг не будет выплачен полностью.

1099 Сбор

IRS будет взимать сборы для сбора текущих (не будущих) 1099 платежей налогоплательщика.

Возврат уменьшенного налога

IRS может удерживать деньги, которые в противном случае были бы возвращены налогоплательщику после подачи налоговой декларации. Это верно не только для возмещения федеральных налогов, но и для возмещения налогов штата.

Изъятие собственности

IRS может изъять любую собственность, принадлежащую налогоплательщику, продать ее с аукциона и оставить себе вырученные средства.

Изъятие других активов

IRS будет взимать сборы с других активов налогоплательщиков, таких как пенсионные счета, дивиденды по акциям, лицензии, полисы страхования жизни, дебиторская задолженность и прочий доход.

Изъятие паспортов

IRS может потребовать от Государственного департамента аннулировать или отказать в выдаче паспорта налогоплательщика, если задолженность по налогам превышает 50 000 долларов.

Следующий общий процесс взимания налогов начинается задолго до того, как будут произведены аресты:

Сумма налога будет рассчитана либо налогоплательщиком, либо IRS.

Налоговый счет будет отправлен налогоплательщику, требуя оплаты.

Если налогоплательщик не уплачивает причитающиеся налоги, IRS отправит несколько писем с указанием суммы и даты уплаты налогов с предупреждением о последствиях в случае неуплаты налогоплательщиком.

Последние предупреждающие письма, озаглавленные «Окончательное уведомление о намерении Леви» и «Уведомление о вашем праве на слушание», будут отправлены из IRS.

У налогоплательщика будет 30 дней для уплаты или иного урегулирования причитающихся налогов до того, как IRS инициирует сбор.

Весь процесс может занять всего три месяца, но также может занять гораздо больше времени.

Лучший способ прекратить взимание налогов — это уплата налогов в полном объеме и в срок. Если это невозможно, налогоплательщик может установить рассрочку с IRS или попытаться найти компромисс.

Если IRS уже инициировал взимание налога, налогоплательщик имеет право подать апелляцию и помешать его дальнейшему продвижению.Некоторые ситуации, которые могут потребовать освобождения от уплаты налогов, — это финансовые трудности или невиновность супруга.

IRS обязано предоставить юридическое уведомление с указанием временного промежутка, который у налогоплательщика есть для организации средств, отмены налогового сбора и повторного обеспечения активов. Однако вернуть взысканные активы труднее, чем избежать уплаты сбора до того, как он будет произведен.

Как правило, IRS отменяет сбор только в том случае, если:

Сбор был произведен до того, как налогоплательщику было предоставлено 30 дней для запроса слушания.

IRS не соблюдала процедуры.

Арестованное имущество необходимо для получения дохода, тем самым помогая налогоплательщику выплатить долг.

Налогоплательщик заключил договор рассрочки платежа.

Если вы обеспокоены тем, что получите уведомление о налоговом сборе или уже получили, важно связаться с IRS для получения рекомендаций, а также с CPA, зарегистрированным агентом (EA) или местным налоговым юристом.

Налоговый сбор: что это такое? — Налоговые чемпионы

IRS имеет законный доступ к нескольким типам сборов.

Во-первых, IRS проводит полную и тщательную оценку активов налогоплательщика. После этого налоговый агент определяет, какой сбор является самым простым процессом сбора. Это зависит от индивидуальных ресурсов каждого налогоплательщика. Изъятие заработной платы и банковские сборы — в основном одни из наиболее распространенных методов взимания налогов.

Удержание из заработной платы также известно как сбор с заработной платы. Соответственно, IRS использует этот метод для получения регулярных платежей из зарплаты налогоплательщика. Они связываются со своим работодателем с уведомлением о необходимости удержания определенной суммы из зарплаты своего сотрудника.Затем IRS применяет удержанную заработную плату к прошлой налоговой задолженности работника.

Увеличение заработной платы продолжается до тех пор, пока долг не будет полностью выплачен, независимо от смены места работы. Если налогоплательщик приступает к новой работе, пока действует запрет, IRS отправляет уведомление новому работодателю. В некоторых случаях удержание заработной платы может быть прекращено или уменьшено, если налогоплательщик примет другие подходящие меры по выплате.

Как работает удержание заработной платы, когда у вас более одной работы

IRS имеет некоторые ограничения при удержании заработной платы.Например, они не заберут всю вашу зарплату и не оставят вас ни с чем на основные расходы на проживание. Фактически, работодатель даст вам форму для заполнения. Он запрашивает некоторую информацию, относящуюся к вашей регистрации за текущий год, такую как ваш статус регистрации и количество иждивенцев.

Вы должны заполнить эту форму и вернуть ее своему работодателю в течение трех дней. Как правило, IRS требует от вашего работодателя удержания суммы, превышающей то, что вам нужно для покрытия ваших основных расходов на проживание.Это может включать еду и аренду, но не включает членство в спортзале или подписку на Netflix. Другими словами, то, что IRS, скорее всего, оставит вам, покроет только минимальные расходы.

Кроме того, все источники дохода объединены для этих ограничений по сбору средств. Например, если вы работаете на двух работах, чтобы покрыть свои ежемесячные расходы, то вам могут выплачиваться обе зарплаты. Также возможно, что IRS будет украшать только одну зарплату, а не другую.

Чтобы получить задолженность по уплате налогов посредством банковского сбора, IRS отправляет в банк уведомление о блокировании средств на вашем счете.Замораживание остается на банковском счете налогоплательщика в течение 21 дня. Следовательно, это дает налогоплательщику возможность урегулировать сбор до того, как IRS зачислит средства на его или ее задолженность по налогу на прибыль. Если остатка на банковском счете недостаточно для полного погашения долга, сбор будет действовать до тех пор, пока он не будет списан.

Примечание. Банковский сбор может быть отменен в чрезвычайных обстоятельствах. За дополнительной информацией обращайтесь к авторитетному специалисту по налоговым льготам.

Что такое налоговый сбор? Получите помощь по уплате налогов

Вы столкнулись с налоговым сбором IRS? Вам может быть интересно, есть ли у вас на столе какие-либо варианты, позволяющие избежать серьезных, изменяющих жизнь убытков, которые могут возникнуть в результате неуплаты налогов.Дело в том, что IRS имеет право собирать задолженность по налогам с помощью сборов. Налоговое право удержания может быть использовано для обложения любого имущества, которым вы владеете. Ситуация может стать серьезной. К сожалению, IRS может и начнет арестовать ваши банковские счета, имущество, машину, лодку и другие активы, если вы не примете меры как можно скорее.Что такое налоговый сбор?

Налоговый сбор разрешает юридический арест вашей собственности для погашения налоговой задолженности. Вам грозит сбор? Вам может быть интересно, есть ли у вас на столе какие-либо варианты, позволяющие избежать серьезных, изменяющих жизнь убытков, которые могут возникнуть в результате неуплаты налогов.Ответ заключается в том, что есть некоторые вещи, которые вы можете сделать, чтобы вернуться в нужное русло с IRS или налоговым органом вашего штата, потенциально избегая этого «последнего средства».

Что такое налоговый сбор IRS?

Налоговый сбор IRS — это административное действие налоговой службы по наложению ареста на имущество для покрытия неоплаченного налогового счета. К сожалению, в соответствии с федеральным законом IRS имеет все полномочия делать это, если налогоплательщик нарушает платежи. IRS не требуется ваше разрешение, чтобы начать арест активов, имущества, денег, зарплат и прочего.

Что такое государственный налоговый сбор?

Налоговый сбор — это вариант государства для принудительного изъятия ваших активов, если вы должны платить налоги. Методы и уставы различаются в зависимости от штата. Однако ваш штат, скорее всего, имеет право наложить арест на ваши банковские счета и удержать вашу заработную плату, если вы не заплатили налоги.

Что вызывает налоговый сбор?

В конечном итоге, неуплата налогов приводит к взиманию налогов. IRS отправит вам уведомление о требовании оплаты, если сочтет, что вы задолжали налоги из-за небрежности или отказа.IRS также отправит вам Окончательное уведомление о намерении взыскать и уведомление о вашем праве на слушание по крайней мере за 30 дней до начала сбора. Уведомления доставляются вручную или по почте. Налоговые сборы могут повлиять как на индивидуальную, так и на коммерческую прибыль.

Что такое налог на недвижимость?

Налог на собственность — это законный арест вашей собственности для погашения налоговой задолженности, которую вы должны. Налогоплательщики, нарушившие закон, уведомляются о предстоящем взыскании посредством Заключительного уведомления о намерении взимать налог и Уведомления о вашем праве на слушание.IRS может увеличить вашу заработную плату после введения сбора. Кроме того, IRS имеет право конфисковывать и продавать ваши автомобили, дома и другую личную собственность.

IRS также может требовать сбора активов с помощью банковского сбора. Это означает, что IRS заставит ваш банк заблокировать все ваши счета и средства. Замороженные деньги переводятся в IRS через 21 день, если ваша налоговая задолженность не решена полностью. Вы ничего не можете сделать, чтобы помешать банку выполнить требования IRS.

Что такое налоговый сбор с моей зарплаты?

Сбор с заработной платы обычно называют удержанием заработной платы. Осуждение может создать очень неловкую и сложную ситуацию, потому что ваш работодатель вынужден удерживать средства с ваших чеков по запросу IRS. Вы можете ожидать потерять от 30 до 70 процентов вашего заработка за каждый период выплаты заработной платы, если IRS предложит вам налог на заработную плату. Ваш заработок будет «заложником» до тех пор, пока IRS не уведомит вашего работодателя о том, что ваша налоговая задолженность полностью выплачена.Если вам грозит налоговый сбор, важно знать свои права. IRS фактически запрещено получать пособия по безработице, выплаты по инвалидности, алименты на ребенка, определенные виды государственной помощи и определенные предметы, которые относятся к категории необходимых.

Что такое релиз Levy?

Освобождение от уплаты сбора просто означает, что IRS соглашается не снимать деньги с вашей зарплаты и не конфисковывать собственность для покрытия вашей налоговой задолженности. Освобождение от сбора не произойдет просто так. Вам нужно будет запросить выпуск.Вот несколько вариантов, которые могут помочь:

- Подать апелляцию.

- Оплатите налоговый счет как можно скорее.

- Сделайте достаточно последовательных платежей, чтобы попытаться убедить IRS снять залог с публичных записей.

- Запросите компромиссное предложение (OIC), которое погасит задолженность по налогам на сумму, меньшую, чем полная.

- Заявление о банкротстве.

Никто, кто имел дело с налогами IRS в прошлом, не скажет вам, что их освобождение — простая задача.Однако это, безусловно, далеко не невыполнимая задача. Наличие рядом с вами специалиста по налогообложению, который поможет вам сориентироваться в вашем запросе на освобождение, может повысить ваши шансы на получение согласия IRS.

IRS Levy Release

Самый распространенный способ отмены сбора — доказать, что сбор вызывает немедленные экономические трудности. Однако есть несколько других факторов, которые могут активировать освобождение от сбора. Вот посмотрите:

- Вы выплатили задолженность.

- Период сбора закончился до введения сбора.

- Отмена сбора поможет вам платить налоги.

- Вы заключили договор о рассрочке платежа, условия которого не позволяют продолжать взимание сбора.

- Сбор создает экономические трудности, которые не позволяют вам покрывать основные разумные расходы на жизнь.

- Стоимость имущества больше суммы задолженности.

Освобождение от сбора не означает, что ваш долг был прощен или уменьшен каким-либо образом.Вам по-прежнему необходимо оплатить причитающуюся сумму. Это может быть достигнуто либо путем единовременного платежа, либо путем согласования с IRS урегулирования вашей задолженности.

Разрешение на банковский сбор

Профилактика — действительно лучшее лекарство, когда дело доходит до освобождения от банковских сборов. Это связано с тем, что получить деньги обратно после того, как IRS конфисковало средства с вашего банковского счета, крайне сложно. Нет, вернуть деньги невозможно. Тем не менее, желательно, чтобы вы предприняли действия по освобождению банковского сбора в течение 21-дневного периода после получения уведомления.

Что такое налоговый сбор?

Плата за налоговый сбор просто относится к сумме, которую IRS или налоговый орган штата намереваются изъять. «Комиссия» составит ваш текущий баланс в виде неуплаченных налогов. IRS не может и не должно брать что-либо, кроме общей суммы вашего баланса, при аресте денег, заработной платы или активов.

Также возможно, что ваш банк может взимать комиссию за обработку вашего сбора. Эти сборы могут варьироваться от 75 до 150 долларов. К сожалению, мало что можно сделать, если банк уведомит вас о плате за юридическую обработку мелким шрифтом в соглашении о счете.Однако IRS возместит вам сборы банка , если ваш сбор был применен по ошибке.

Как остановить уплату налогов

Потребуется либо полностью выплатить долг, либо достичь соглашения с IRS, чтобы прекратить взимание налогов. Вы можете потребовать финансовых трудностей, чтобы избежать уплаты сбора. Кроме того, есть варианты обжалования сбора. Любая попытка остановить взимание налогов должна осуществляться при поддержке и руководстве налогового специалиста.

Можно ли отменить налоговый сбор?

Да, в некоторых случаях IRS может отменить сборы. Например, если вы уже полностью оплатили налоговый счет. Кроме того, варианты планов выплат или заявления об экономических трудностях могут привести к отмене сбора. Есть два основных варианта: либо подать апелляцию до того, как IRS активирует сбор, либо подать иск о возврате поступлений от сбора после их ареста.

Кому мне позвонить по поводу налогового сбора?

Позвоните в Центр налоговой группы! У нас есть команда зарегистрированных агентов и налоговых поверенных, готовых помочь.Хотя результаты зависят от конкретного случая, мы приложим все усилия, чтобы помочь вам отменить или отменить налоговый сбор. Позвольте нам оценить вашу уникальную ситуацию, чтобы помочь вам спланировать следующий шаг.

Tax Group Center хочет помочь вам защитить ваши личные или бизнес-активы. Мы являемся ведущей в отрасли компанией с более чем 30-летним опытом работы над своим именем. У нас есть лицензированные налоговые профи, бухгалтеры, юристы и другие увлеченные профессионалы, готовые взглянуть на вашу ситуацию. Не сомневайтесь еще один день, если Налоговое управление собирается взимать с вас сбор.Звоните сегодня, чтобы записаться на консультацию!

Как работает налоговый сбор и что можно сделать, чтобы его остановить

Налоговые долги — одни из самых сложных для устранения долгов. Даже банкротство не может уничтожить все ваши причитающиеся налоги, а налоговые органы имеют больше полномочий, чем другие кредиторы, для ареста активов.

Один из способов, которым это происходит, — это когда Налоговая служба (IRS) использует налоговый сбор для изъятия собственности. Это может произойти без необходимости привлекать вас к суду и выиграть судебное решение против вас.С другой стороны, банк или компания, выпускающая кредитные карты, должны будут успешно возбудить против вас судебный иск и выполнить другие требования.

Узнайте, когда может произойти налоговый сбор и как его остановить.

Что такое налоговый сбор?

Налоговый сбор — это процедура, которую IRS и местные органы власти используют для взыскания вашей задолженности. Налоговые сборы могут собирать средства несколькими способами, включая снятие средств с вашего банковского счета или получение вашей заработной платы.Некоторые из наиболее распространенных стратегий включают: