Налоговые сборы: Федеральные налоги и сборы — БУХ.1С, сайт в помощь бухгалтеру

Действующие налоги и сборы — Министерство финансов ПМР

Налог на доходы организаций

Единый социальный налог

Подоходный налог

Обязательный страховой взнос

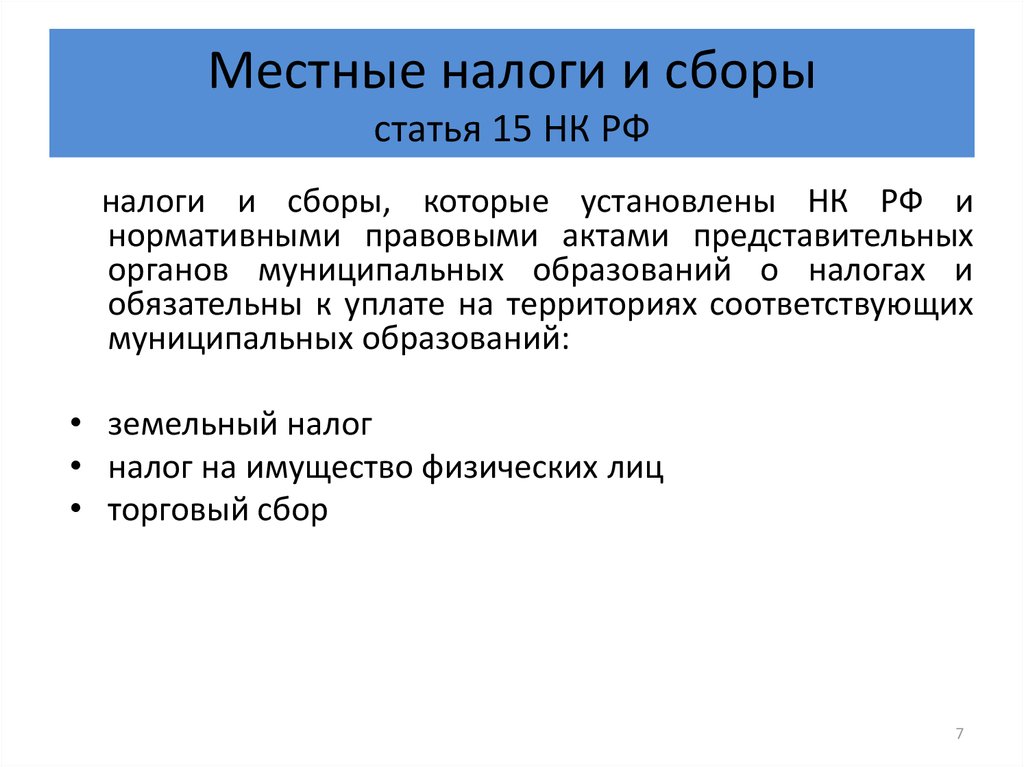

Земельный налог

Налог на имущество физических лиц

Налог на содержание жилищного фонда, объектов социально-культурной сферы и благоустройство территории города (района)

Сбор за стоянку, парковку и использование пунктов остановки маршрутными и легковыми такси

Паевой сбор

Налог с владельцев транспортных средств

Фиксированный сельскохозяйственный налог

Упрощенная система налогообложения

Патентная система налогообложения

Специальный налоговый режим – о самозанятых лицах

Акцизы

Государственная пошлина

Таможенная пошлина

Сбор за проезд по автомобильным дорогам Приднестровской Молдавской Республики транспортных средств, полной массой более 18 тонн, не зарегистрированных в Приднестровской Молдавской Республике

Сбор за въезд и проезд по автомобильным дорогам Приднестровской Молдавской Республики транспортных средств, не зарегистрированных в Приднестровской Молдавской Республике

Сбор на поддержку мелиоративного комплекса

Сбор за право торговли

Сбор за право проведения местных аукционов, распродаж и конкурсных распродаж

Сбор за право использования местной символики

Сбор села (поселка) с граждан на благоустройство территории села (поселка)

Сбор за выдачу заключений для строительства (реконструкции), благоустройства на территориях муниципальных образований

Сбор за приобретение недвижимого имущества

Сбор за распространение наружной рекламы

Сбор на содержание и развитие социальной сферы и инфраструктуры села (поселка)

Налог на игорную деятельность

Платежи за сбросы загрязняющих веществ в водные объекты, использование водных ресурсов и водных объектов

Платежи за пользование недрами и отчисления на воспроизводство минерально-сырьевой базы

Платежи за пользование животным миром

Платежи за использование древесины основных лесных пород, отпускаемая на корню

Платежи за выброс в атмосферу загрязняющих веществ стационарными источниками загрязнения

Платежи за выброс в атмосферу загрязняющих веществ передвижными источниками загрязнения

Платежи за размещение отходов на полигонах, санкционированных свалках и другие виды вредного воздействия на окружающую природную среду

-

Сбор за транзит и ввоз экологически опасных грузов (веществ)

Налоговая оговорка: преимущества и недостатки

Автор: Ольга Бондаренко, аттестованный аудитор и консультант по налогам и сборам, член научно-экспертного и учебно-методического советов Палаты налоговых консультантов России, бизнес-тренер МВА, к.ю. н., доцент.

ю. н., доцент.

ю. н., доцент.Налоговая оговорка – это условие в договоре, которое фиксирует налоговые обязанности каждой стороны, что позволяет предотвратить возможные разногласия сторон и снизить налоговые риски по сделке.

Важно помнить, что изменить правила налогообложения, установленные действующим законодательством, не представляется возможным, так как основной принцип гражданского права – свобода договора, к налоговым правоотношениям неприменим (п. 1 ст. 1, п. 3 ст. 2, п. 4 ст. 421 ГК РФ). Условия договора, которые противоречат действующему законодательству, ничтожны и юридических последствий не несут (п. 1 ст. 167, п. 2 ст. 168 ГК РФ).

Как правило, налоговая оговорка формулируется в произвольной форме исходя из тех или иных условий сделки и требований законодательства.

Чаще всего стороны договариваются, что каждая из них самостоятельно, за свой счет и в срок уплачивает налоги и сборы, которые она обязана уплатить в связи с настоящей сделкой согласно требованиям налогового законодательства.

Достаточно часто есть смысл более детально прописать обязанности и гарантии сторон в части уплаты налогов и сборов.

Оговорка о косвенных налогах, которые влияют на сумму, которую должен заплатить покупатель

Важно четко определить, какую сумму по договору покупатель должен уплатить продавцу, выделив налог (НДС или акциз) и его ставку, дополнительно указав, что он уже включен в цену товара (работ, услуг, имущественных прав) или указывается отдельно (п. 1 ст. 168, п. 1 ст. 198 НК РФ). Оговорку следует сделать и в том случае, когда сделка не подлежит обложению НДС.

Оговорка о разграничении обязанностей сторон по уплате налогов

В международных договорах в оговорке закрепляют, кто из участников сделки в какой стране, какие платежи осуществляет. При осуществлении сделки на территории России такая оговорка применяется в случае, когда налоговое законодательство не возлагает обязанность по уплате налога или сбора на конкретное лицо и платеж может совершить любой участник сделки. Например, при уплате госпошлины при ряде сделок.

Например, при уплате госпошлины при ряде сделок.

Оговорка об удержании налога налоговым агентом

Несомненно, что если вы налоговый агент по тому или иному налогу, например, налогу на прибыль организаций, НДС, НДФЛ, иным налогам и сборам, то обязаны соответствующую сумму налога по договору перечислить в бюджет. Логично так же подлежащую перечислению сумму сразу удержать при перечислении денежных средств контрагенту. Но для контрагента это достаточно часто бывает полной неожиданностью или договор составлен так, что удержание произвести не представляется возможным.

В целях предотвращения конфликтов интересов сторон сделки и (или) финансовых потерь, многие, например, при заключении международных договоров, делают оговорку, что вознаграждение по договору подлежит перечислению зарубежному контрагенты за вычетом налогов и сборов, подлежащих уплате по сделке на территории РФ.

Оговорка о гарантиях соблюдения налогового законодательства

В силу статьи 431. 2 ГК РФ, сторона, которая при заключении договора либо до или после его заключения дала другой стороне недостоверные заверения об обстоятельствах, имеющих значение для заключения договора, его исполнения или прекращения, обязана возместить другой стороне по ее требованию убытки, причиненные недостоверностью таких заверений, или уплатить предусмотренную договором неустойку. Конечно, предполагается, что сторона, предоставившая недостоверные заверения, знала, что другая сторона будет полагаться на такие заверения.

2 ГК РФ, сторона, которая при заключении договора либо до или после его заключения дала другой стороне недостоверные заверения об обстоятельствах, имеющих значение для заключения договора, его исполнения или прекращения, обязана возместить другой стороне по ее требованию убытки, причиненные недостоверностью таких заверений, или уплатить предусмотренную договором неустойку. Конечно, предполагается, что сторона, предоставившая недостоверные заверения, знала, что другая сторона будет полагаться на такие заверения.

Все прекрасно знают, что если контрагент по договору вздумает не платить налоги и сборы в соответствие с действующим законодательством, то налоговые риски неизбежно возникнут у другого участника сделки.

Поэтому, логично при заключении договора, все же получить от контрагента заверения, что он гарантирует соблюдение налогового законодательства при исполнении сделки.

Оговорка о возмещении потерь по налогам, пеням и штрафам

Цель такой оговорки заключается в том, чтобы упростить возможность взыскания в суде возможного ущерба (дополнительно начисленные налоги, пени, штрафы), который у вас возникает из-за ненадлежащего выполнения контрагентом своих обязанностей (ст. 406.1, ст. 431.2 ГК РФ).

406.1, ст. 431.2 ГК РФ).

Раньше без оговорки взыскать с партнера налоговые убытки не получалось. Практика складывалась не в пользу организаций (определение Верховного суда от 11.06.2020 № 302-ЭС20-7596, постановление Арбитражного суда Восточно-Сибирского округа от 28.11.2019 № Ф02-5752/2019). Впервые удалось отстоять право на взыскание налоговых убытков с недобросовестного контрагента в 2021 году. Верховный суд поддержал организацию, хотя в договоре отсутствовала налоговая оговорка (определение Верховного суда от 02.09.2021 № 302-ЭС21-5294).

В последнее время налоговые органы пристальное внимание обращают на налоговые оговорки в договорах

Интерес к оговоркам в первую очередь обосновывается тем, что налоговые органы сейчас ратуют за налоговую чистоту бизнеса. Любые налоговые оговорки преследуют основную цель – снижение налоговых рисков.

Если контрагент не возражает, включите в договор условия о налоговой оговорке. В какой-то мере это позволит снизить налоговые риски, да и вы заслужите дополнительную благосклонность контролирующих органов, проявив добросовестность и разумную осторожность.

Таким образом, в применении налоговых оговорок больше преимуществ, чем недостатков.

К недостаткам разве что можно отнести наличие дополнительной ответственности у того, кто ручается возместить возможный ущерб (дополнительно начисленные налоги, пени, штрафы), который может возникнуть из-за ненадлежащего выполнения его же обязанностей. Но для добросовестных налогоплательщиков, которые четко исполняют свои обязанности, риски в этой части отсутствуют вообще.

Некоторые коллеги начали на практике сталкиваться с тем, что контролирующие органы трактуют отсутствие налоговой оговорки, как отсутствие должной осмотрительности участников сделки при выборе контрагентов. Однако, это не так, как предусматривать в договоре налоговую оговорку – ваше право, а не обязанность (ст. 421 ГК РФ, постановление Арбитражного суда Уральского округа от 30.07.2018 № Ф09-4200/18). Но, согласитесь, что проявление осмотрительности, в том числе и посредством включения в договор налоговых оговорок никогда не будет лишней.

Отправить

Запинить

Твитнуть

Поделиться

Бизнес-налоги и сборы в Калифорнии

Подразделение по налогам и сборам с предприятий и Подразделение полевых операций несут ответственность за администрирование программ штата Калифорния, местных и районных налогов с продаж и использования, которые обеспечивают более 80 процентов доходов, собираемых CDTFA. Посетите нашу страницу Налог с продаж и использования для получения дополнительной информации.

Отдел налогов и сборов для бизнеса управляет более чем 30 специальными программами налогов и сборов, которые охватывают широкий спектр видов деятельности и операций. Часть поступлений направляется в Общий фонд штата. Другие специальные налоги и сборы финансируют определенные государственные услуги, от строительства автомагистралей до программ утилизации. Отдел налогов и сборов для бизнеса управляет большинством специальных программ по налогам и сборам в сотрудничестве с другими государственными органами.

Программы налогообложения и сборов, администрируемые Департаментом по налогам и сборам штата Калифорния:

- Налог на алкогольные напитки

- Плата за шины штата Калифорния

- Налог на каннабис

- Плата за профилактику отравления свинцом у детей

- Программа лицензирования сигарет и табачных изделий

- Налог на сигареты и табачные изделия

- Программа акцизных марок на сигареты

- Покрываемый сбор за переработку электронных отходов

- Налог на дизельное топливо

- Пользователи экстренного телефона (911) Доплата и местные сборы

- Энергетические ресурсы (электроэнергия) Надбавка

- Плата за предотвращение пожара

- Плата за деятельность по обращению с опасными отходами

(вступившее в силу 13 сентября 2016 г. управление этим сбором передано DTSC)

управление этим сбором передано DTSC) - Плата за удаление опасных отходов

- Экологический сбор за опасные отходы

- Плата за объект по обращению с опасными отходами

- Плата за производство опасных отходов

- Плата за комплексное управление отходами (твердые и древесные отходы)

- Международное соглашение о налоге на топливо (IFTA) и межгосударственный налог на дизельное топливо для пользователей

- Межгосударственный налог на дизельное топливо для пользователей

- Налог на реактивное топливо

- Плата за свинцово-кислотные аккумуляторы

- Акцизный налог на добычу лития

- Оценка лесоматериалов

- Плата за морские инвазивные виды (балластная вода)

- Налог на автомобильное топливо

- Доплата за природный газ

- Плата за предотвращение профессионального отравления свинцом

- Сбор за предотвращение и администрирование разливов нефти и сбор за ликвидацию разливов нефти

- Налог с продаж и использования

- Налог на страховщиков

- Программа налога на доход от лесоматериалов

- Плата за обслуживание подземного резервуара для хранения

- Использование налога на топливо

- Плата за права на воду

Сборы и сборы

ОПЛАТА КРЕДИТНОЙ КАРТОЙ

Налоговый суд предлагает возможность оплаты определенных судебных сборов кредитной или дебетовой картой через Pay. gov . Информация об оплате чеком приведена ниже.

gov . Информация об оплате чеком приведена ниже.

(выпущено в соответствии с разделами 7451 и 7470 и Правила 190 )

Плата за подачу петиции

$60.00

Уведомление о пошлине за подачу апелляции

Сумма пошлины за подачу заявки, определенная в Апелляционном суде Перечень различных сборов , изданный в соответствии с 28 U.S.C. сек. 1913.

(Выпущено в соответствии с 26 разделами 7451, 7452 и 7470 Свода законов США и Правило 200(a) и (g) )

Оригинал допуска к судебной практике

$50.00

Заявление о проведении неадвокатской экспертизы

Свидетельство о допуске к обрамлению

$15.00

Сертификат о хорошем состоянии

$15.00

(выпущено в соответствии с разделами 7451 и 7474 26 Свода законов США)

Воспроизведение бумажной копии с оригиналов документов

0,50 доллара США за страницу

Сертификация документа или бумаги

$10. 00

00

Копия протокола судебного заседания

Доступен у репортера суда в течение первых 90 дней по тарифам, установленным договором между судом и репортером. Доступно как запрос на копирование после 90 дней.

Копия Регламента налогового суда

20 долларов США

(выпущено в соответствии с разделом 7457 раздела 26 Свода законов США, разделом 1821 раздела 28 США и правилом 148

)Посещаемость

$40.00/день

Пробег автомобиля

В соответствии с предписаниями Администратора общих служб в соответствии с 5 U.S.C. раздел 5704. Оплачивается истцом или ответчиком свидетелю. Текущие тарифы на пробег можно узнать на веб-сайте Администрации общих служб США по адресу https://www.gsa.gov/mileage . В дополнение к пробегу свидетель также имеет право на возмещение любых понесенных сборов за парковку.

В соответствии с процедурами, установленными Судом, платежи Суду в счет сборов или сборов могут производиться в электронном виде по номеру www.Pay.gov . Если пошлина уплачивается чеком, денежным переводом или другим переводом, она должна быть уплачена «Клерку налогового суда США». (Правило

Чтобы получить помощь по работе с DAWSON, ознакомьтесь с часто задаваемыми вопросами и другими материалами здесь . Чтобы связаться с веб-мастером по техническим вопросам или проблемам с веб-сайтом, отправьте электронное письмо по адресу [email protected] . Никакие документы не могут быть поданы в Суд по этому адресу электронной почты.

По всем нетехническим вопросам обращайтесь в канцелярию секретаря суда по телефону (202) 521-0700.

Об авторе