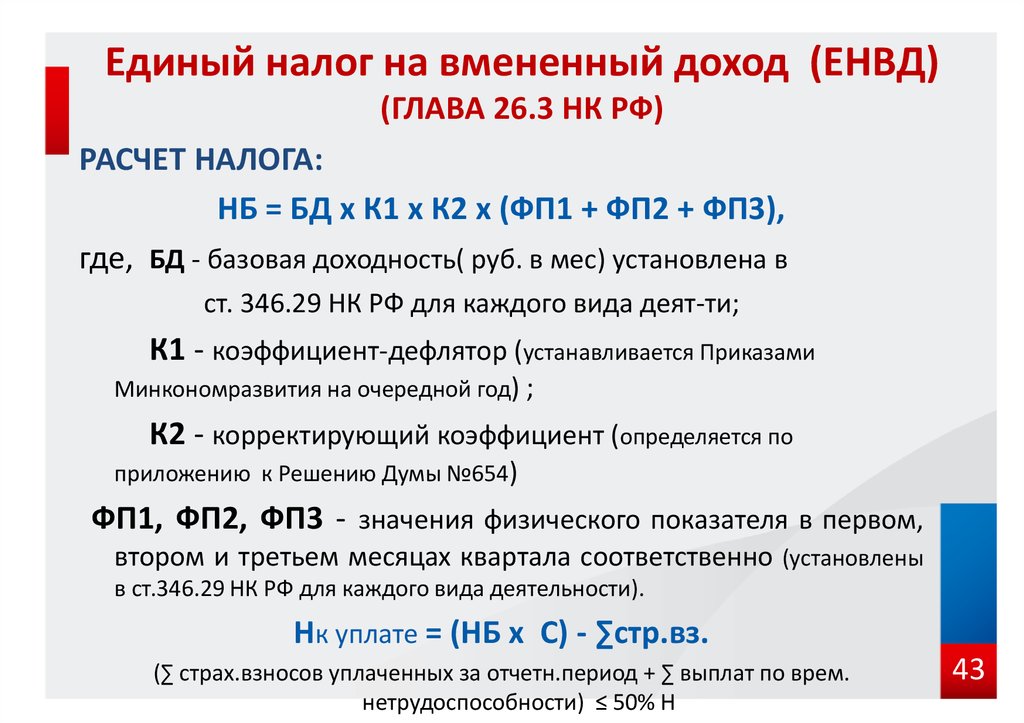

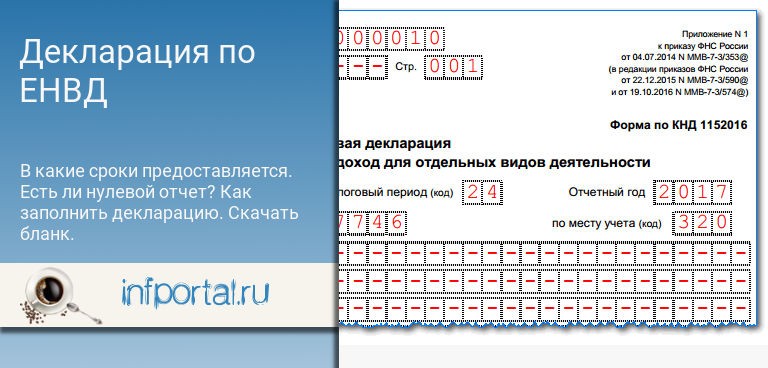

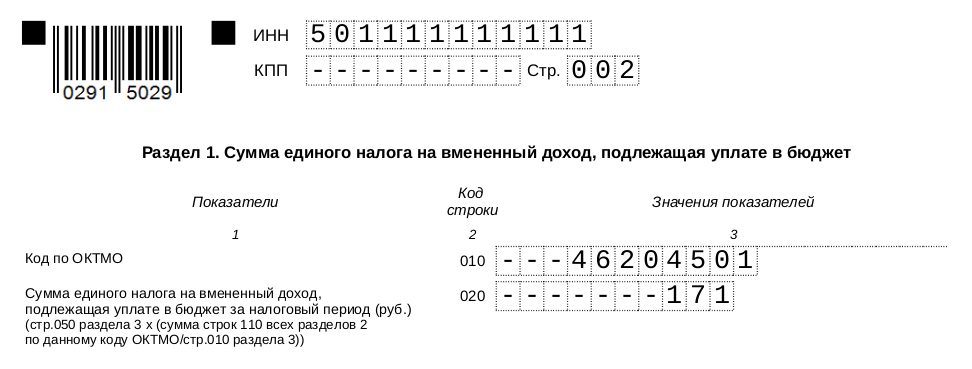

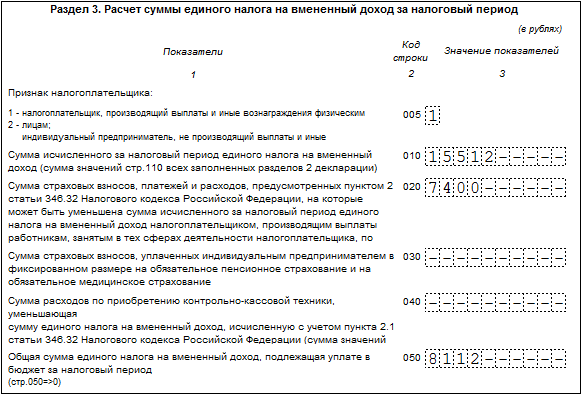

Налоговый период 24 енвд это какой квартал: КОДЫ НАЛОГОВЫХ ПЕРИОДОВ \ КонсультантПлюс

разъяснения налогоплательщикам ЕНВД :: Krd.ru

ИФНС №4 по городу Краснодару информирует 20 апреля 2020

Скачать фото

Правительственными мерами поддержки бизнеса (при условии, что налогоплательщик числится в реестре МСП и отнесен к перечню отраслей, пострадавших от короновируса*) предусмотрен перенос сроков уплаты ЕНВД:

— за 1 квартал 2020 (на 6 месяцев) с 25.04.2020 на 25.10.2020;

— за 2 квартал 2020 (на 4 месяца) с 25.07.2020 на 25.11.2020.

Для всех налогоплательщиков ЕНВД перенесен срок представления декларации за 1 квартал 2020 года (на 3 месяца) с 20.04.2020 на 20.07.2020.

ЕНВД – это специальный налоговый режим, который рассчитывается исходя из потенциально возможного, а не реально полученного дохода. Следовательно, и налоговая декларация должна заполняться с учетом возможного дохода.

Поэтому при приостановлении деятельности нужно либо исчислять и декларировать ЕНВД, либо сниматься с учета в качестве плательщика ЕНВД.

Подать заявление о снятии с учета как плательщика ЕНВД необходимо в течение 5 рабочих дней с момента прекращения деятельности (заявления по форме ЕНВД-3 для ЮЛ и ЕНВД-4 для ИП). Госпошлина за снятие с учета не предусмотрена.

При исчислении срока подачи заявления не учитываются «выходные» и «праздничные» дни, а также нерабочие (выходные) дни в связи с короновирусом с 30.03.2020 по 30.04.2020. Например, если деятельность была прекращена 26 марта, то заявление необходимо подать не позднее 08 мая 2020.

Заявление о снятии с учета в качестве плательщика ЕНВД можно направить почтовым отправлением с описью вложения, передать в электронной форме по телекоммуникационным каналам связи или оставить в специальном боксе возле здания налоговой инспекции.

При снятии с учета в качестве плательщика ЕНВД, налогоплательщик в автоматическом режиме перейдет на общую систему налогообложения, которая подразумевает ведение учета доходов и расходов, и уплату таких налогов как НДФЛ, НДС, налог на прибыль организаций, налог на имущество. При этом страховые взносы будут оплачиваться в прежнем размере.

При этом страховые взносы будут оплачиваться в прежнем размере.

При возобновлении предпринимательской деятельности и желании применять ЕНВД вновь в течение 5 дней необходимо подать заявление о постановке на учет в качестве плательщика ЕНВД по установленной форме (ЕНВД-1 для ЮЛ и ЕНВД-2 для ИП).

Если плательщик не встал на учет в качестве плательщика ЕНВД перед возобновлением деятельности он останется на общей системе налогообложения.

Узнать более подробную информацию о реализованных мерах поддержки налогоплательщиков в период распространения коронавирусной инфекции, а также проверить входит ли Ваш бизнес в список пострадавших отраслей можно на официальном сайте ФНС России www.nalog.ru в разделе «Коронавирус: меры поддержкии бизнеса». В данном разделе публикуется вся оперативная оперативная информация. Кроме того, по мере утверждения Правительством РФ новых мер раздел будет наполняться.

Читайте новости Краснодара в нашем канале Telegram

Темы новости

Налоги

Прикубанский округ

Копировать URL

Распечатать

Также по теме

На вебинаре в Инспекции ответили на вопросы о внедрении Единого налогового счета

30 марта 2023, 14:3828 марта в Инспекции состоялся вебинар для предпринимателей и представителей юридических лиц по теме: «Единый налоговый счет».

29 марта 2023, 09:54

Коды налоговых периодов 21, 22, 23 и 24 в декларации по НДС в 2021 году

12 января 2021 Юсупова Анна Владимировна 0

Добавить в избранное В избранное

Поделиться

Налоговый период 22 в декларации по НДС — что означают эти цифры, что это за код периода в отчете? Наша статья раскрывает секреты кодов налоговых периодов в декларации по НДС и предлагает определенные действия в случае ошибки в указании кода периода.

- В чем разница между отчетным и налоговым периодом

- Нормативные документы о кодах налогового периода в декларации по НДС

- Примеры заполнения кода периода

- Последствия ошибки в коде периода

В чем разница между отчетным и налоговым периодом

В п. 1 ст. 55 НК РФ говорится, что налоговый период — это промежуток времени, длительность которого определяется законодательством по конкретным налогам. В конце этого периода налогоплательщику требуется определить налоговую базу по определенному налогу и рассчитать с нее сумму для уплаты в бюджет. Налоговый период может включать один или несколько отчетных периодов.

1 ст. 55 НК РФ говорится, что налоговый период — это промежуток времени, длительность которого определяется законодательством по конкретным налогам. В конце этого периода налогоплательщику требуется определить налоговую базу по определенному налогу и рассчитать с нее сумму для уплаты в бюджет. Налоговый период может включать один или несколько отчетных периодов.

Налоговыми периодами по разным налогам могут быть календарный год, квартал или месяц (пп. 2, 3 ст. 55 НК РФ).

Определение отчетного периода дается в законе «О бухучете» от 06.12.2011 № 402-ФЗ.

Отчетный период — временной интервал, в течение которого происходят определенные задокументированные факты хозяйственной деятельности компании. Организации и ИП отражают эти факты в бухгалтерском учете. По окончании отчетного периода в бухучете формируется бухгалтерская отчетность (ст. 15 закона № 402-ФЗ).

Основной отчетный период — это год, есть и промежуточные отчетные периоды — квартал и/или месяц (п. 5 ст. 13 закона «О бухучете»).

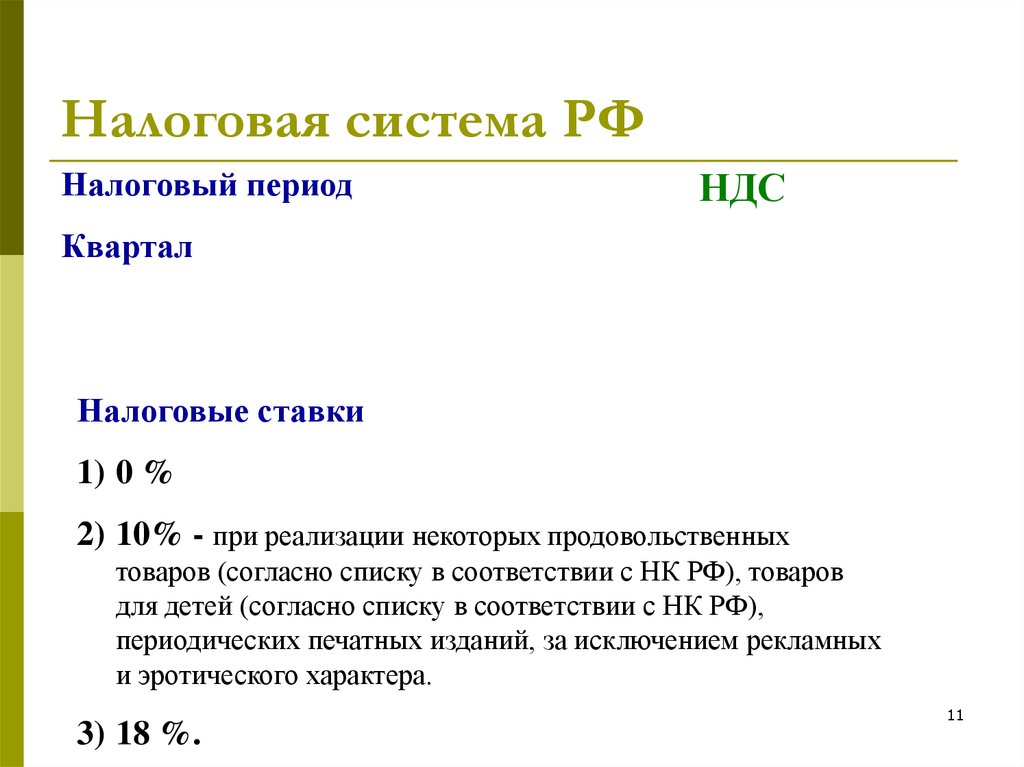

Что касается НДС, для него и для налогоплательщиков, и для налоговых агентов налоговый и отчетный периоды идентичны — это квартал (ст. 163 НК РФ).

Иногда отсчет периода начинается не с 1 января (регистрация организаций и ИП происходит в течение всего календарного года). В таком случае налоговым периодом конкретно по НДС является промежуток времени со дня регистрации до окончания текущего квартала.

Нормативные документы о кодах налогового периода в декларации по НДС

Как только заканчивается очередной квартал, плательщики НДС и налоговые агенты определяют размер налоговой базы за прошедший период, рассчитывают с этой базы налог, уплачивают его в федеральный бюджет и отправляют в инспекцию ФНС по месту своей регистрации заполненный квартальный НДС-отчет с внесенными сведениями по налогу в электронном виде.

Представление налоговикам декларации по НДС и перечисление 1/3 исчисленного налога следует выполнить до 25-го числа первого месяца следующего квартала. Подробнее о декларации по НДС см. здесь.

здесь.

Код налогового периода в декларации по НДС указывают в верхней части титульного листа отчета:

Необходимо руководствоваться Порядком заполнения декларации (приказ ФНС России от 29.10.2014 № ММВ-7-3/558@, в ред. от 28.12.2018). П. 20 этого Порядка отсылает для заполнения показателя «Налоговый период (код)» к приложению № 3 вышеуказанного приказа — именно здесь и находится перечень кодов для внесения их в указанное поле налогового периода в декларации по НДС. Как проверить декларацию по НДС, мы рассказывали в другой статье.

Примеры заполнения кода периода

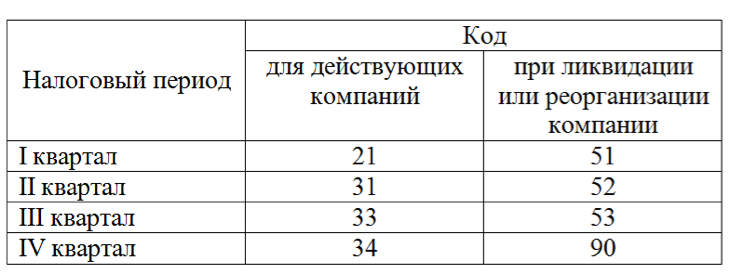

Коды периодов в отчетности по налогам обычно состоят из двух цифр, первая из которых служит как показатель принадлежности к определенному виду отчета — декларации по НДС, по налогам на прибыль, на имущество и т. д.

Первая цифра кода налогового периода декларации по НДС — 2 (либо 5 для отчета по НДС, если организация-заявитель реорганизуется/ликвидируется).

Вторая цифра кода периода зависит от номера квартала: цифра 1 означает первый квартал, 2 — второй квартал, 3 — третий квартал, 4 — четвертый квартал.

То есть код периода 21 в декларации по НДС означает, что это отчет за первый квартал:

А код периода 22 в декларации по НДС — это показатель отчета за второй квартал:

Код третьего квартала — 23, код четвертого квартала — 24.

Реорганизованная/ликвидируемая организация при заполнении декларации по НДС за первый квартал внесет в качестве кода цифры 51, а за второй квартал — код 52, третий квартал — 53, четвертый квартал — 54.

Если организации приходится сдавать уточненную декларацию, коды в уточненке заполняются по этим же правилам.

Что произойдет, если внести на титульном листе неправильный код периода — цифры, не соответствующие приложению № 3 к Порядку заполнения отчета по НДС? Как можно исправить обнаруженную ошибку?

Последствия ошибки в коде периода

При обнаружении ошибки в коде периода возможны два варианта:

- Отправить уточненку по НДС (п. 1 ст. 81 НК РФ), изменив в ней только код периода. Но в базе инспекции два вида декларации — первичная и уточненная — стыкуются по отчетному периоду.

Если сдать первичный отчет за второй квартал, а затем подать уточненку за третий квартал, система не увидит связи между ними, и ошибка не будет исправлена. Либо такую декларацию могут не принять, потому что в базе данных налоговой инспекции нет первичного отчета с таким же кодом. Либо уточненную декларацию могут посчитать как первичную, а так как она подана за пределами срока, то наложат штраф по ст. 119 НК РФ. Почитайте подробнее об уточненке по НДС.

Если сдать первичный отчет за второй квартал, а затем подать уточненку за третий квартал, система не увидит связи между ними, и ошибка не будет исправлена. Либо такую декларацию могут не принять, потому что в базе данных налоговой инспекции нет первичного отчета с таким же кодом. Либо уточненную декларацию могут посчитать как первичную, а так как она подана за пределами срока, то наложат штраф по ст. 119 НК РФ. Почитайте подробнее об уточненке по НДС. - Письменно сообщить ИФНС о том, что декларацию по НДС, отправленную такой-то датой, следует считать поданной за третий квартал 2020 года с правильным кодом налогового периода 23. Обычно такое письмо принимается налоговиками. Если они попытаются вас оштрафовать, такие штрафы можно оспорить.

Суды отмечают, что ст. 119 и другие нормы Налогового кодекса не налагают ответственности на заявителя за техническую ошибку на титульном листе при подаче налогового отчета. Неверный код периода не влечет за собой занижения налоговой базы и налога к уплате в бюджет (постановление ФАС Северо-Кавказского округа от 28. 06.2010 по делу № А32-26244/2008-26/386-2009-4/786). В письме от 02.11.2007 № 09-14/105412 УФНС России по Москве поддерживает в этом вопросе налогоплательщиков.

06.2010 по делу № А32-26244/2008-26/386-2009-4/786). В письме от 02.11.2007 № 09-14/105412 УФНС России по Москве поддерживает в этом вопросе налогоплательщиков.

***

С 2015 года все организации и ИП — плательщики НДС и налоговые агенты отправляют только электронную отчетность по НДС по каналам телекоммуникационной связи. Данные из полученных налоговиками деклараций проходят массивную сверку указанных сведений от покупателей и поставщиков посредством единого информационного банка данных — АСК НДС-2.

Поэтому необходимо очень внимательно относиться к заполнению любых кодов отчета, так как ошибки повлекут неприятные последствия не только для самой организации, но и для ее контрагентов.

***

Еще больше информации по теме — в рубрике «НДС».

Источники:

- Налоговый кодекс РФ;

- закон «О бухучете» от 06.12.2011 № 402-ФЗ;

- приказ ФНС России «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» от 29.

10.2014 № ММВ-7-3/558@ (в ред. от 28.12.2018).

10.2014 № ММВ-7-3/558@ (в ред. от 28.12.2018).

Добавить в избранное В избранное

ПоделитьсяПредыдущий материал

Следующий материал

Финансовые кварталы (Q1, Q2, Q3, Q4) Объяснение

Что такое финансовый квартал (Q1, Q2, Q3, Q4)?

Квартал — это трехмесячный период в финансовом календаре компании, который служит основой для периодических финансовых отчетов и выплаты дивидендов. Квартал относится к одной четверти года и обычно выражается как Q1 для первого квартала, Q2 для второго квартала и так далее. Например, квартал часто указывается с соответствующим годом, например Q1 2022 или Q1’22, что представляет собой первый квартал 2022 года.

Ключевые выводы

- Квартал — это трехмесячный период в финансовом календаре компании, который служит основой для периодических финансовых отчетов и выплаты дивидендов.

- Квартал относится к одной четверти года и обычно выражается как первый квартал для первого квартала и т. д., а также может выражаться годом, например, Q1 2022 (или Q1’22).

- Квартальные отчеты (известные как 10-Q отчеты в SEC) и доходы являются важной частью информации для инвесторов и аналитиков.

- Налоговое управление также предъявляет требования к ежеквартальной отчетности, включая ежеквартальные расчетные налоговые платежи для определенных налогоплательщиков.

- Несмотря на то, что это полезно для систематизации финансовой информации и сравнения ее с предыдущими квартальными периодами, противники кварталов указывают на дополнительные расходы и бремя отчетности.

Что такое квартал?

Кварталы понимания

Большинство финансовых отчетов и выплат дивидендов составляются ежеквартально. Не все компании будут иметь финансовые кварталы, соответствующие календарным кварталам, и компания обычно закрывает свой четвертый квартал после самого загруженного времени года.

У компаний есть два основных отчетных периода — финансовый квартал и финансовый год (ФГ). Финансовый год для большинства компаний длится с 1 января по 31 декабря (хотя это и не обязательно). Стандартные календарные кварталы, составляющие год, следующие:

- Январь, февраль и март (Q1)

- Апрель, май и июнь (Q2)

- Июль, август и сентябрь (Q3)

- Октябрь, ноябрь и декабрь (Q4)

У некоторых компаний финансовые годы следуют за разными датами. Финансовый год Costco Wholesale Corporation начинается в сентябре и заканчивается в августе следующего года. Таким образом, его финансовый четвертый квартал включает июнь, июль и август.

Финансовые кварталы для компании совпадают с их финансовым годом (FY), и четвертый финансовый квартал также заканчивается в тот же день, что и финансовый год.

Эффект сезонности

Компании, инвесторы и аналитики используют данные из разных кварталов для сравнения и оценки тенденций. Например, ежеквартальный отчет компании часто сравнивают с тем же кварталом предыдущего года. Многие компании являются сезонными, поэтому сравнение с последовательными кварталами может ввести в заблуждение.

Например, ежеквартальный отчет компании часто сравнивают с тем же кварталом предыдущего года. Многие компании являются сезонными, поэтому сравнение с последовательными кварталами может ввести в заблуждение.

Розничная компания может получить половину своей годовой прибыли в четвертом квартале, в то время как строительная компания делает большую часть своего бизнеса в первые три квартала. В этой ситуации сравнение результатов первого квартала для универмага с его показателями в четвертом квартале указывает на тревожное падение продаж.

Оценка сезонной компании во время ее медленных кварталов может быть поучительной. Разумно предположить, что если продажи и прибыль во внеквартальном периоде растут по сравнению с тем же кварталом в предыдущие годы, внутренняя сила компании также улучшается.

Например, у автодилеров первый квартал обычно идет медленно, и они редко проводят программы поощрительных продаж в феврале и марте. Таким образом, если автодилер наблюдает значительное улучшение продаж в первом квартале этого года по сравнению с прошлым, это может указывать на потенциал удивительно высоких продаж также во втором и третьем кварталах.

Использование финансовых кварталов

Существует несколько различных способов взаимодействия компаний с финансовыми кварталами. Публичные компании, как правило, предъявляют больше требований к отчетности, чем частные компании, и конкретные решения, которые принимают публичные компании (например, о выплате дивидендов), касаются кварталов.

Компании не единственные, кто использует кварталы по финансовым причинам. Налоговая служба требует от некоторых налогоплательщиков ежеквартальных расчетных налоговых платежей с использованием формы 941. Эта форма используется для перечисления налогов на заработную плату несколько раз в течение одного года.

Ежеквартальные отчеты

Квартальные отчеты о прибылях и убытках важны для публичных компаний и их инвесторов. Каждый выпуск может повлиять на стоимость акций компании. Если у компании хороший квартал, стоимость ее акций может увеличиться. Если у компании плохой квартал, стоимость ее акций может резко упасть.

Все публичные компании в США должны подавать квартальные отчеты, известные как форма 10-Q, в Комиссию по ценным бумагам и биржам (SEC) в конце первых трех финансовых кварталов. Каждый 10-Q включает неаудированную финансовую отчетность и информацию об операциях за предыдущие три месяца (квартала).

Публичная компания также должна подавать годовой отчет, известный как форма 10-K. Годовой отчет часто будет включать более подробную информацию, чем квартальные отчеты, включая аудиторское заключение, презентации и дополнительную информацию.

Квартальный отчет о прибылях и убытках часто включает прогнозные «указания» относительно того, что руководство ожидает от следующих нескольких кварталов или до конца года. Эти оценки используются аналитиками и инвесторами для выработки своих ожиданий результатов в течение следующих нескольких кварталов.

Оценки и рекомендации, предоставляемые аналитиками и руководством, могут оказывать большое влияние на акции каждые три месяца. Если руководство опубликует прогноз на следующий квартал хуже, чем ожидалось, цена акций упадет. Точно так же, если руководство выпускает рекомендации или аналитик обновляет свои независимые оценки, акции могут значительно вырасти.

Если руководство опубликует прогноз на следующий квартал хуже, чем ожидалось, цена акций упадет. Точно так же, если руководство выпускает рекомендации или аналитик обновляет свои независимые оценки, акции могут значительно вырасти.

Квартальные дивиденды

В США большинство компаний, выплачивающих дивиденды, распределяют их более или менее равномерно в течение четырех кварталов. Во многих странах за пределами США годовой дивиденд принято разбивать на квартальные выплаты, причем одна из выплат намного больше другой. Также нередко можно найти компании за пределами США, которые выплачивают только один дивиденд в год.

Выплата квартальных дивидендов может вызвать некоторую волатильность цены акции, когда наступит экс-дата. Некоторые аналитики заметили, что инвесторы могут провести ребалансировку или продать свои акции на экс-дату или вскоре после этого, когда темпы роста дивидендов замедляются или другие изменения на рынке делают дивиденды менее привлекательными.

Некоторые компании могут сообщать об использовании «половин» или h2 и h3 для разделения года на две части вместо четырех. Первая половина года, или h2, всегда включает первый и второй кварталы. Вторая половина года, или h3, всегда включает третий и четвертый кварталы.

Нестандартные четверти

По ряду причин некоторые публичные компании будут использовать нестандартную или некалендарную систему квартальной отчетности. Кроме того, некоторые правительства используют разные квартальные системы. Первый квартал финансового года федерального правительства США приходится на октябрь, ноябрь и декабрь. Правительства штатов также могут иметь свои собственные финансовые календари.

Иногда у компании может быть нестандартный финансовый год, чтобы помочь с бизнес-планированием или налоговым планированием. Служба внутренних доходов (IRS) позволяет компаниям выбирать «налоговый год», который по-прежнему длится 52-53 недели, но не заканчивается в декабре.

В 2021 году H&R Block (HRB) изменила свой финансовый год на 30 июня с предыдущего 30 апреля. Объявив об этом, он заявил, что это изменение «позволяет лучше согласовать полные налоговые сезоны в сопоставимых финансовых периодах и другие связанные преимущества».

Объявив об этом, он заявил, что это изменение «позволяет лучше согласовать полные налоговые сезоны в сопоставимых финансовых периодах и другие связанные преимущества».

Публикация годового отчета, который может сопровождаться собраниями акционеров и раскрытием дополнительной информации, после наиболее напряженной части года компании помогает менеджерам и акционерам принимать более обоснованные решения на предстоящий год.

Компании, которые полагаются на государственные контракты США, могут использовать сентябрь как конец своего финансового года и четвертый квартал, потому что именно в этот период они ожидают закрытия новых проектов и доступности планирования бюджета от правительства. Между тем, в некоторых компаниях есть очень необычные квартальные системы.

Критика кварталов

Некоторые ставят под сомнение важность системы ежеквартальной отчетности. Важным аргументом против этой схемы является то, что она оказывает слишком большое давление на компании и руководителей, чтобы они давали краткосрочные результаты, чтобы угодить аналитикам и инвесторам, в отличие от того, чтобы сосредоточиться на долгосрочных интересах бизнеса.

Другая проблема заключается в том, что компании представляют свои краткие годовые отчеты один раз в год, поэтому информация может устареть и устареть в промежутке между годовыми отчетными циклами. Один из подходов к решению этой проблемы заключается в использовании анализа последних четырех кварталов или последних 12 месяцев (TTM).

К середине четвертого квартала 2021 года можно оценить годовые данные за 2021 год, подводя итоги последних четырех кварталов. В этом случае предположим, что доступны результаты компании за третий квартал 2021 года. Аналитик вручную объединит квартальные данные за первые три квартала 2021 года с последним кварталом 2020 года, чтобы оценить тенденции доходов и доходов компании.

Этот анализ будет дублировать некоторые данные, использованные в последнем годовом отчете, но все же даст некоторое представление о том, как, вероятно, будет выглядеть 2021 год к концу года. Если первые три квартала 2021 года были плохими по сравнению с первыми тремя кварталами 2020 года, анализ последних четырех кварталов покажет это.

Учитывая, что существует так много переменных, которые необходимо учитывать в каждом новом квартале, использование лучшего бухгалтерского программного обеспечения — отличный способ помочь бухгалтерам сэкономить время и обеспечить точность всей отчетности.

Что такое 4 финансовых квартала?

Финансовый квартал — это трехмесячный период, в течение которого компания сообщает о своих финансовых результатах. Как следует из названия, в году четыре квартальных периода, а это означает, что публично торгуемая компания будет выпускать четыре квартальных отчета в год. Как компании, так и инвесторы используют финансовые кварталы для отслеживания своих финансовых результатов и развития бизнеса с течением времени. Эти кварталы часто называют Q1, Q2, Q3 и Q4.

Компания может выбрать, как разделить календарный год на эти четыре квартала. Компании часто заканчивают квартал в конце марта, июня, сентября и декабря. Компания может выбрать конец финансового года в любое время, что повлияет на распределение кварталов.

Всегда ли кварталы выстраиваются до календарного года?

Кварталы не всегда совпадают с календарным годом. Например, если компания выбирает, чтобы ее финансовый год начинался в феврале, а не в январе, то ее первый квартал будет состоять из февраля, марта и апреля. Компании иногда предпочитают делать это, если они хотят, чтобы их финансовый год закончился в пиковый сезон. В качестве альтернативы, поскольку завершение года часто требует большого количества дополнительной бухгалтерской работы, некоторые компании предпочитают заканчивать свой финансовый год в относительно спокойный месяц.

Что означает Q4 2022?

Четвертый квартал 2022 года состоит из двух компонентов. Первая часть («Q4») представляет квартал, а вторая часть («2022») представляет год. В этом примере фраза Q4 2022 означает четвертый квартал 2022 года.

Поскольку эта фраза включает и квартал, и год, эта фраза предполагает, что все анализируемые объекты имеют финансовый год, совпадающий с календарным годом.

Что такое финансовый календарь?

Финансовый календарь — это произвольный диапазон дат, определяющий цикл годовой отчетности компании. Вместо того, чтобы просто использовать стандартный календарный год, который длится с января по декабрь, компания может решить использовать другой календарный цикл для отчетности, который лучше соответствует ее операциям, цикличности или сезонности.

Например, компания может выбрать финансовый год, заканчивающийся в июне. Хотя календарный год длится с января по декабрь, отчет о прибылях и убытках компании на конец года будет составляться с 1 июля по 30 июня.

Какие даты Q1, Q2, Q3 и Q4?

Если компания решает использовать финансовый год, отличный от календарного, даты каждого квартала могут отличаться. Однако, если компания решает представить финансовую информацию в те же даты, что и стандартный календарный цикл, это будут следующие даты:

Квартал 1: с 1 января по 30 марта

Квартал 2: с 1 апреля по 30 июня

Квартал 3: с 1 июля по 30 сентября

Квартал 4: с 1 октября по 31 декабря

Итоговая строка 90

Организация финансового планирования и отчетности по трехмесячным ежеквартальным блокам позволяет компаниям и тем, кто занимается их анализом и управлением, отслеживать прогресс, устанавливать требования и проводить полезные сравнения. Некоторые критики считают, что чрезмерное внимание к кварталам способствует краткосрочному мышлению и планированию и может сделать некоторую информацию устаревшей. Но в целом такая организация информации — а кварталы не обязательно должны следовать традиционному календарю — повышает способность систематизировать информацию и заблаговременно распознавать потенциальные проблемы.

Некоторые критики считают, что чрезмерное внимание к кварталам способствует краткосрочному мышлению и планированию и может сделать некоторую информацию устаревшей. Но в целом такая организация информации — а кварталы не обязательно должны следовать традиционному календарю — повышает способность систематизировать информацию и заблаговременно распознавать потенциальные проблемы.

Налоговый календарь заработной платы

EspañolВсе работодатели обязаны представлять нам в электронном виде налоговые декларации, отчеты о заработной плате и налоговые депозиты с заработной платы, в противном случае с вас будет взиматься штраф.

Мы предлагаем работодателям и агентам по расчету заработной платы возможность бесплатного управления вашей учетной записью в Интернете. Зарегистрируйтесь в e-Services for Business, чтобы подавать отчеты, вносить депозиты, просматривать ставки, обновлять бизнес-информацию и управлять своей учетной записью.

Важно: Вам может потребоваться вносить депозиты чаще, если вы удерживаете более 350 долларов подоходного налога с населения.

Для получения информации об этом требовании, а также о сроках погашения депозита за полунеделю и на следующий день ознакомьтесь с таблицей «Требования к депозиту в Калифорнии».

Отчеты и депозиты перечислены по срокам. Если срок оплаты выпадает на субботу, воскресенье или официальный выходной день, последним сроком считается следующий рабочий день.

Отчеты и депозиты, перечисленные к сроку. Отчеты, включенные в эту таблицу:

- DE 9 – Квартальный отчет о взносах и отчет о заработной плате

- DE 9C – Отчет о ежеквартальных взносах и отчет о заработной плате (продолжение)

- DE 3BHW – Работодатель домашнего работника (работников) Ежеквартальный отчет о заработной плате и удержаниях

- DE 3HW – Работодатель домашнего работника Годовая налоговая декларация по заработной плате

- DE 88 (ежеквартально) – Налоговый депозит на заработную плату

- DE 88 (Ежемесячно) – Налоговый депозит на заработную плату

Об авторе