Налоговый период код 24: Коды налоговых периодов в 2022 году — Контур.Экстерн

Коды налоговых и отчетных периодов в 2022 году — Бухонлайн

Коды налоговых периодов в 2022 году: номера отчетных периодов

17 июня 2022

Автор Алексей Крайнев

При участии Михаил Пархоменко

При заполнении любой налоговой декларации нужно указать код отчетного или налогового периода. Ошибка в номере может привести к необоснованным налоговым доначислениям, блокировке счета и необходимости подать «уточненку». Разобраться с кодированием налоговых периодов в 2022 году поможет наша статья.

Содержание

- Виды налоговых периодов

- Как определяется налоговый период

- В чем разница между налоговым и отчетным периодами

- Коды периодов налоговой отчетности в 2022 году

- Коды налоговых периодов по НДС

- Коды налоговых периодов по УСН

- Коды налоговых периодов по налогу на прибыль

- Налоговый период 34

- Налоговый период 31

- Налоговый период 22

- Коды отчетного периода бухгалтерской отчетности в 2022 году

- Способы представления налоговой декларации

Виды налоговых периодов

Пункт 1 статьи 55 НК РФ гласит, что налоговый период — это отрезок времени, по окончании которого определяется итоговая налоговая база и исчисляется окончательная сумма налога, которую надо перечислить в бюджет. Конкретный налоговый период по каждому налогу устанавливается во второй части Налогового кодекса (в главе, посвященной соответствующему налогу). Этот период варьируется от месяца до года.

Конкретный налоговый период по каждому налогу устанавливается во второй части Налогового кодекса (в главе, посвященной соответствующему налогу). Этот период варьируется от месяца до года.

Промежуток времени, по окончании которого нужно рассчитать итоговую сумму торгового сбора называется период обложения, а страховых взносов — расчетный период.

Бесплатно заполнить, проверить и сдать новый расчет по страховым взносам через интернет

Как определяется налоговый период

Установленные Налоговым кодексом периоды по налогам, а также по страховым взносам и торговому сбору мы свели в таблицу.

Продолжительность периода | Название налога | Статья НК РФ |

|---|---|---|

Месяц | Акцизы | 192 |

НДПИ | 341 | |

Налог на игорный бизнес | 368 | |

Квартал | НДС | 163 |

Водный налог |  11 11 | |

| ||

Торговый сбор | 414 | |

Год | НДФЛ | 216 |

Налог на прибыль | 285 | |

Налог на допдоход от добычи углеводородного сырья | 333.53 | |

ЕСХН | 346.7 | |

УСН | 346.19 | |

ПСН (если патент выдан на меньший срок, налоговым периодом является срок, на который выдан патент) | 346.49 | |

Транспортный налог | 360 | |

Налог на имущество организаций | 379 | |

Земельный налог | 393 | |

Налог на имущество физлиц | 405 | |

Страховые взносы | 423 |

Для режимов, которые действуют в экспериментальном порядке, налоговые периоды установлены другими федеральными законами. Так, в отношении НПД таким перидом в общем случае является календарный месяц (ст. 9 Федерального закона от 27.11.18 № 422-ФЗ). Аналогичный налоговый период предусмотрен для «автоматизированной» упрощенки (ст. 10 Федерального закона от 25.02.22 № 17-ФЗ).

Так, в отношении НПД таким перидом в общем случае является календарный месяц (ст. 9 Федерального закона от 27.11.18 № 422-ФЗ). Аналогичный налоговый период предусмотрен для «автоматизированной» упрощенки (ст. 10 Федерального закона от 25.02.22 № 17-ФЗ).

Бесплатно сдать всю налоговую отчетность через интернет

В чем разница между налоговым и отчетным периодами

Налоговый период может состоять из одного или нескольких отчетных (п. 1 ст. 55 НК РФ). Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

Как видно, налоговый и отчетный периоды отличаются основанием для расчета суммы, которую нужно перечислить по окончании соответствующего отрезка времени. Для отчетного периода — это некая неокончательная база. Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

Справка

Возможны ситуации, когда окончательный налог окажется меньше авансовых платежей, внесенных в течение года. В таком случае у налогоплательщика возникнет переплата, которую можно вернуть или зачесть (ст. 78 НК РФ).

Подать заявление о зачете или возврате налогов (взносов) через интернет Подать бесплатно

Коды периодов налоговой отчетности в 2022 году

Сумма налога или авансового платежа, которую нужно перечислить в бюджет, отражается в налоговой декларации (если по данному налогу или «авансам» сдается отчетность). Формы соответствующих деклараций предусматривают обязательное указание периода, за который производится расчет налогового обязательства. При этом сведения о налоговом или отчетном периоде не вписываются словами, а закодированы в виде числа. Это необходимо для машинной обработки деклараций.

Формы соответствующих деклараций предусматривают обязательное указание периода, за который производится расчет налогового обязательства. При этом сведения о налоговом или отчетном периоде не вписываются словами, а закодированы в виде числа. Это необходимо для машинной обработки деклараций.

Коды налоговых периодов по НДС

В декларации по НДС используются следующие коды (прил. № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29.10.14 № ММВ-7-3/558@):

21 | I квартал |

22 | II квартал |

23 | III квартал |

24 | IV квартал |

51 | I квартал при реорганизации (ликвидации) организации |

54 | II квартал при реорганизации (ликвидации) организации |

55 | III квартал при реорганизации (ликвидации) организации |

56 | IV квартал при реорганизации (ликвидации) организации |

Заполнить, проверить и сдать новую декларацию по НДС через Контур. Экстерн

Сдать бесплатно

Экстерн

Сдать бесплатно

Коды налоговых периодов по УСН

В декларации по УСН используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 25.12.20 № ЕД-7-3/958@):

34 | Календарный год |

50 | Последний налоговый период при реорганизации (ликвидации) организации |

95 | Последний налоговый период при переходе на иной режим налогообложения |

96 | Последний налоговый период при прекращении предпринимательской деятельности |

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

Коды налоговых периодов по налогу на прибыль

В декларации по налогу на прибыль используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

№ 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

21 | первый квартал |

31 | полугодие |

33 | девять месяцев |

34 | год |

35 | один месяц |

36 | два месяца |

37 | три месяца |

38 | четыре месяца |

39 | пять месяцев |

40 | шесть месяцев |

41 | семь месяцев |

42 | восемь месяцев |

девять месяцев | |

44 | десять месяцев |

45 | одиннадцать месяцев |

46 | год |

50 | последний налоговый период при реорганизации (ликвидации) организации |

Заполнить и сдать через интернет новую декларацию по налогу на прибыль Сдать бесплатно

Налоговый период 34

Коду 34 в большинстве случаев соответствует налоговый период, равный календарному году. К примеру, именно этот шифр проставляется в декларациях по УСН, НДФЛ и налогу на имущество организаций.

К примеру, именно этот шифр проставляется в декларациях по УСН, НДФЛ и налогу на имущество организаций.

При заполнении отчетности по налогу на прибыль нужно учесть следующий нюанс. В годовой декларации код 34 указывается теми налогоплательщиками, которые сдают декларации ежеквартально. Если же организация отчитывается по прибыли ежемесячно, то в итоговой декларации проставляется число 46, которое также обозначает год.

Налоговый период 31

С помощью кода 31 указывается отчетный период «полугодие». Данный шифр применяется в декларациях по налогу на прибыль и налогу на дополнительный доход от добычи углеводородного сырья.

Налоговый период 22

Код 22 проставляется в отчетности за налоговый период «2 квартал». Этот код используется в декларациях по НДС и водному налогу.

Коды отчетного периода бухгалтерской отчетности в 2022 году

В бухгалтерском учете отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п. 4 ПБУ 4/99). Для годовой бухгалтерской отчетности таким периодом является календарный год — с 1 января по 31 декабря включительно. Исключение касается случаев создания, реорганизации (кроме преобразования) и ликвидации юрлица (п. 1 ст. 15 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

4 ПБУ 4/99). Для годовой бухгалтерской отчетности таким периодом является календарный год — с 1 января по 31 декабря включительно. Исключение касается случаев создания, реорганизации (кроме преобразования) и ликвидации юрлица (п. 1 ст. 15 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

Внимание!

В бухгалтерской отчетности данные о периодах не кодируются, а указываются путем проставления числа, месяца и года.

Форма бухгалтерского баланса (утв. приказом Минфина от 02.07.10 № 66н) не предусматривает кодирования отчетного периода. На титульном листе и в таблице с показателями указываются конкретные отчетные даты, а не коды периодов. Аналогичным образом, то есть без применения кодов, заполняются данные о периодах в форме Отчета о финансовых результатах.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Способы представления налоговой декларации

Статья 80 НК РФ разрешает представить налоговую отчетность на бумажном носителе или в электронной форме. По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. 174 НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Подробнее см. «Электронная отчетность: кто обязан отчитываться в контролирующие органы через интернет».

По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. 174 НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Подробнее см. «Электронная отчетность: кто обязан отчитываться в контролирующие органы через интернет».

Декларацию на бумажном носителе налогоплательщик или его представитель могут передать в ИФНС лично (сдать в экспедицию или непосредственно инспектору в зале приема налогоплательщиков), либо направить по почте. В последнем случае надо использовать почтовое отправление с описью вложения. «Бумажные» декларации по НДФЛ разрешено сдавать также через многофункциональные центры предоставления государственных и муниципальных услуг (п. 4 ст. 80 НК РФ).

4 ст. 80 НК РФ).

Декларации в электронном виде направляются в ИФНС по телекоммуникационным каналам связи через оператора электронного документооборота. Для этого налогоплательщик должен иметь усиленную квалифицированную электронную подпись.

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой Подать заявку

В некоторых случаях электронную декларацию можно подать через личный кабинет налогоплательщика (ст. 11.2 и ст. 80 НК РФ). В частности, таким способом «обычные» физлица могут направить декларацию по НДФЛ.

В заключение еще раз напомним, что при заполнении налоговых деклараций и расчетов обязательно нужно указать период, за который сдается отчетность. Для целей машинной обработки отчетов каждому периоду присвоен соответствующий код. Правильное обозначение периодов в 2022 году позволит избежать конфликтов с налоговыми органами, блокировки счетов, лишних доначислений и необходимости подавать уточненную декларацию.

Бесплатно сдать налоговую отчетность прямо из 1С

В закладкиПоделиться

25 972

Проставляем правильные коды налогового или отчетного периода в декларациях

Разберем подробнее, на что обратить внимание.

Коды налоговых периодов в декларации по НДС

Налоговый период по НДС — квартал. В декларации по НДС он указывается чаще всего двузначными кодами 21, 22, 23 и 24.

- Первая цифра кода всегда 2.

- Вторая цифра меняется в зависимости от номера квартала. Например, 23 — декларация по НДС за третий квартал, 24 — за четвертый.

Код налогового периода в декларации по НДС указывается на титульном листе (Приложение № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29 октября 2014 № ММВ-7-3/558@).

Аналогичные коды применяются в декларациях по налогам, отчетные периоды по которым составляют квартал.

Например, водный налог.

Коды налоговых периодов в отчетности по прибыли

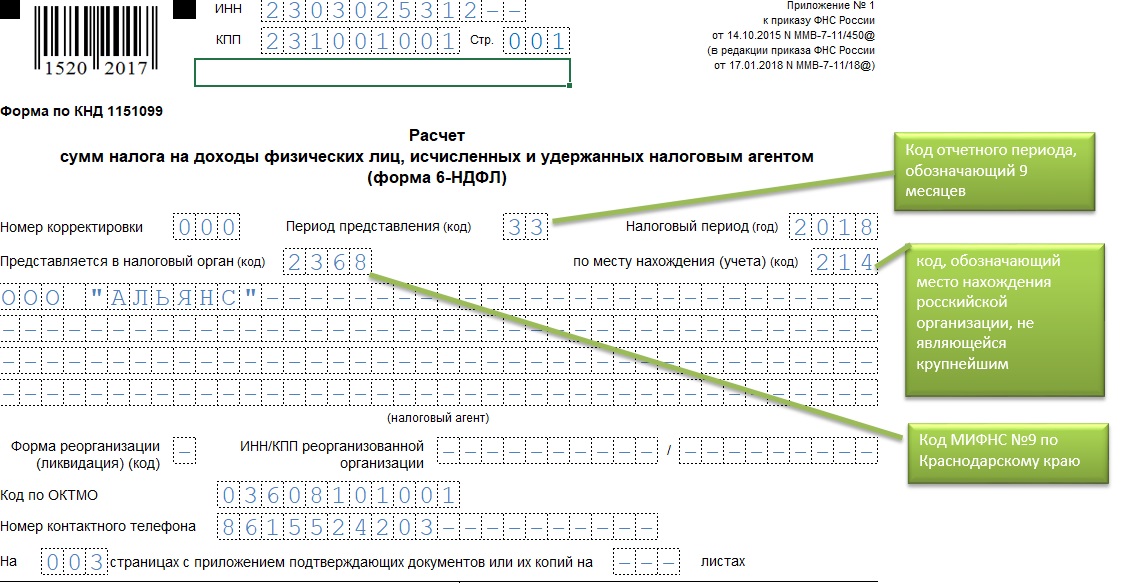

В декларации по налогу на прибыль код налогового периода 21 означает отчет за 1 квартал. Код 31 проставляется в полугодовой декларации. Код налогового период 33 означает, что информация относится к отчетному периоду девять месяцев (с 1 января по 30 сентября). Код 34 проставляется в годовой декларации по налогу на прибыль.

Такой же код налогового периода — 34 — указывают в годовой декларации по налогу на имущество организаций.

Фирмы, уплачивающие ежемесячные авансовые платежи по фактически полученной прибыли, применяют другую кодировку:

- 35 — один месяц;

- 36 — два месяца;

- 37 — три месяца и т. д.

Коды налоговых периодов по УСН

В декларации по УСН проставляют такие коды налогового периода:

- 34 — календарный год;

- 95 — последний налоговый период при переходе на иной режим налогообложения;

- 96 — последний налоговый период при прекращении предпринимательской деятельности, в т.

ч. в отношении которой налогоплательщиком применялась УСН.

ч. в отношении которой налогоплательщиком применялась УСН.

Налоговый период 50

Код налогового периода 50 проставляется в налоговых декларациях ликвидируемой или реорганизуемой компании по налогу на прибыль, на имущество.

По УСН такой код проставляет как фирмы, так и ИП при прекращении деятельности.

Коды налогового периода в единой (упрощенной) декларации

В единой (упрощенной) декларации, которую сдают в случае, когда у фирмы нет операций по расчетному счету и кассе, нет объектов обложения по тем налогам, плательщиками которых признается организация, и оба этих условия выполняются одновременно, применяются свои коды налогового периода.

В реквизитах такой декларации пишут:

- 3 — если налоговый период по налогу — квартал, например НДС;

- номер квартала для квартальных налогов указывают в табличной части декларации в отдельной графе;

- 3, 6, 9, 0 — соответствуют 1-му кварталу, полугодию, 9 месяцам и полному году для тех налогов, по которым налоговый период год, а отчетный квартал и отчетность формируется нарастающим итогом по году, например, налог на прибыль.

В платежном поручении тоже пишут код, отражающий налоговый период. Только он, в отличие от кодов налогового периода в декларациях, десятизначный.

Он позволяет идентифицировать налоговый период, за который уплачивается налог.

НК ГЛАВА 24. ЦЕНТРАЛЬНАЯ ОЦЕНКА

НК ГЛАВА 24. ЦЕНТРАЛЬНАЯ ОЦЕНКАНАЛОГОВЫЙ КОД

РАЗДЕЛ 1. НАЛОГОВЫЙ КОДЕКС ИМУЩЕСТВА

ПОДРАЗДЕЛ D. ОЦЕНКА И ОЦЕНКА

ГЛАВА 24. ЦЕНТРАЛЬНАЯ ОЦЕНКА

ПОДРАЗДЕЛ B. ЖЕЛЕЗНОДОРОЖНЫЙ ПОДВИЖНОЙ СОСТАВ

3 Разд. 24.31. ОЦЕНКА В ШТАБ-КВАРТИРЕ. Главный оценщик округа, в котором владелец подвижного состава, используемого железной дорогой, проживает или имеет основное место деятельности в этом штате, должен оценить для целей налогообложения подвижной состав, принадлежащий на 1 января. Однако, если владелец не проживает или не имеет место деятельности в этом штате, главный оценщик округа, в котором железная дорога, сдающая в аренду подвижной состав, имеет основное место деятельности в этом штате, должен оценить его.

Акты 1979 г., 66-я лег., с. 2267, гл. 841, гл. 1, эфф. 1 января 1980 г. Изменено Законами 1981 г., 67th Leg., 1st CS, p. 154, гл. 13, сек. 88, эфф. 14 августа 1981 г.

сек. 24.32. ИНФОРМАЦИОННЫЕ ОТЧЕТЫ О ПОДВИЖНОМ СОСТАВЕ. (a) В дополнение к любым отчетам, требуемым Главой 22, лицо, которое на 1 января владеет или управляет и контролирует в качестве доверенного лица любой подвижной состав, используемый в эксплуатации железной дороги, должно подать отчет об имуществе с указанием подвижного состава начальнику. оценщик округа, в котором владелец имеет основное место деятельности в этом штате.

(b) Если владелец железной дороги сдает в аренду или иным образом использует подвижной состав на 1 января для использования в эксплуатации железной дороги, он должен подать отдельный отчет, приложенный к отчету, требуемому Подразделом (a) настоящей статьи. , перечисление подвижного состава, имя и служебный адрес владельца, а также полное вознаграждение за аренду или использование.

(c) Отчет, требуемый настоящим разделом, должен быть составлен по форме, установленной контролером. При установлении формы контролер должен убедиться, что ему требуется информация, необходимая для определения рыночной стоимости подвижного состава, используемого в этом состоянии.

(d) Отчет должен содержать всю информацию, требуемую формой, и должен быть подписан лицом, которое требуется для подачи отчета в соответствии с подразделом (a) настоящего раздела. Когда от корпорации требуется подать отчет, должностное лицо корпорации, сотрудник или агент, назначенный в письменной форме советом директоров или уполномоченным должностным лицом для подписи от имени корпорации, должен подписать отчет.

(e) Отчет должен быть представлен до 1 мая. При наличии уважительной причины главный оценщик может продлить срок подачи письменным распоряжением на один период, не превышающий 15 дней.

Акты 1979 г., 66-я лег., с. 2267, гл. 841, гл. 1, эфф. 1 января 1980 г. Изменено Законами 1981 г.

, 67th Leg., 1st CS, p. 154, гл. 13, сек. 89, эфф. 14 августа 1981 г.; Деяния 1991 г., 72-я ветвь, 2-я CS, гл. 6, разд. 36, эфф. 1 сентября 1991 г.; Деяния 1993 г., 73-й лег., гл. 464, разд. 2, эфф. 1 января 1994 г.

сек. 24.33. ОТЧЕТ О АРЕНДУЕМОМ ПОДВИЖНОМ СОСТАВЕ НАПРАВЛЕН. Если владелец арендованного подвижного состава проживает в этом штате или имеет коммерческое предприятие в этом штате, главный оценщик, получающий отчет арендатора, требуемый подпунктом (b) статьи 24.32 настоящего Кодекса, должен передать заверенную копию отчета зарегистрированным либо заказным письмом на имя главного оценщика, осуществляющего оценку подвижного состава в соответствии с пунктом 24.31 настоящего Кодекса.

Акты 1979 г., 66-я лег., с. 2267, гл. 841, гл. 1, эфф. 1 января 1980 г. Изменено Законами 1981 г., 67th Leg., 1st CS, p. 155, гл. 13, сек. 90, эфф. 14 августа 1981 г.

сек. 24.34. МЕЖГОСУДАРСТВЕННОЕ РАСПРЕДЕЛЕНИЕ. (a) Если железная дорога действует в другом штате или стране, главный оценщик должен распределить на этот штат ту долю общей рыночной стоимости подвижного состава, которая достоверно отражает его использование в этом штате в течение предыдущего налогового года.

(b) Контролер должен принять правила, устанавливающие формулы межгосударственного распределения стоимости железнодорожного подвижного состава.

Акты 1979 г., 66-я лег., с. 2267, гл. 841, гл. 1, эфф. 1 января 1980 г. Изменено Законами 1981 г., 67th Leg., 1st CS, p. 155, гл. 13, сек. 91, эфф. 14 августа 1981 г.; Деяния 1991 г., 72-я ветвь, 2-я CS, гл. 6, разд. 37, эфф. 1 сентября 1991 г.

сек. 24.35. УВЕДОМЛЕНИЕ, ОБЗОР И ПРОТЕСТ. (a) Главный оценщик должен направить владельцу подвижного состава уведомление в соответствии с разделом 25.19 настоящего Кодекса и представить оценочную стоимость для ознакомления и опротестования в соответствии с Главой 41 настоящего Кодекса.

(b) Рассмотрение и опротестование оценок железнодорожного подвижного состава должны быть завершены к 1 июля или как можно скорее после этого, и по этой причине им отдается приоритет.

Акты 1979 г., 66-я лег., с. 2268, гл. 841, гл. 1, эфф. 1 января 1980 г. Изменено Законами 1981 г.

, 67th Leg., 1st CS, p. 155, гл. 13, сек. 92, эфф. 14 августа 1981 г.

сек. 24.36. СЕРТИФИКАЦИЯ КОНТРОЛЛЕРУ. При утверждении оценочной стоимости подвижного состава в порядке, предусмотренном главой 41 настоящего Кодекса, главный оценщик удостоверяет контролеру сумму рыночной стоимости, отнесенную этому государству на каждого собственника, чей подвижной состав оценивается в округе, и наименование и служебный адрес каждого владельца.

Акты 1979 г., 66-я лег., с. 2268, гл. 841, гл. 1, эфф. 1 января 1980 г. Изменено Законами 1981 г., 67th Leg., 1st CS, p. 155, гл. 13, сек. 93, эфф. 14 августа 1981 г.; Деяния 1991 г., 72-я ветвь, 2-я CS, гл. 6, разд. 38, эфф. 1 сентября 1991 г.

сек. 24.365. КОРРЕКЦИЯ ЗАВЕРЕННОЙ СУММЫ. (a) Главный оценщик, обнаруживший, что подтверждение главным оценщиком контролеру суммы рыночной стоимости подвижного состава, отнесенной к этому штату в соответствии с Разделом 24.36, было неполным или неправильным, должен немедленно подтвердить правильную сумму этой рыночной стоимости контролеру.

.

(b) Как можно скорее после того, как контролер получит правильное свидетельство от главного оценщика, контролер должен заверить окружному заседателю-сборщику для каждого затронутого округа информацию, требуемую Разделом 24.38, с исправлениями.

Добавлено Деяниями 2001 г., 77-я лег., гл. 268, разд. 2, эфф. 1 сентября 2001 г.

сек. 24.37. ВНУТРИСГОСУДАРСТВЕННОЕ РАСПРЕДЕЛЕНИЕ. Контролер должен распределить оценочную стоимость подвижного состава каждого владельца по каждому округу, в котором действует железная дорога, использующая его, в соответствии с отношением пробега дороги, принадлежащей железной дороге в округе, к общему пробегу дороги, которой железная дорога владеет в этом штате. .

Акты 1979 г., 66-я лег., с. 2268, гл. 841, гл. 1, эфф. 1 января 1980 г. Изменено Законами 1991 г., 72-я ветвь, 2-я CS, гл. 6, разд. 38, эфф. 1 сентября 1991 г.

сек. 24.38. СЕРТИФИКАЦИЯ НАЗНАЧЕННОЙ СТОИМОСТИ. До 26 июля контролер должен удостоверить уездному заседателю-сборщику по каждому уезду, в котором действует железная дорога:

(1) пропорциональное уезду количество рыночной стоимости подвижного состава каждого владельца; и

(2) имя и служебный адрес каждого владельца.

Акты 1979 г., 66-я лег., с. 2268, гл. 841, гл. 1, эфф. 1 января 1980 г. Изменено Законами 1983 г., 68th Leg., p. 4825, гл. 851, гл. 16, эфф. 29 августа 1983 г.; Акты. 1991, 72-й лег., 2-й CS, гл. 6, разд. 38, эфф. 1 сентября 1991 г.

Изменено:

Законы 2009 г., 81-я лег., Р.С., гл. 908 (HB 1309), гл. 1, эфф. 1 января 2010 г.

сек. 24.39. НАЛОЖЕНИЕ НАЛОГА. Уездные заседатели-сборщики и уполномоченные суды не вправе изменять установленные в установленном настоящей подглавой порядке удостоверяемые суммы. Окружной оценщик-сборщик должен добавить подвижной состав каждого владельца и стоимость, отнесенную к округу, подтвержденную ему, в оценочный список, заверенный ему главным оценщиком, как это предусмотрено Разделом 26.01 настоящего Кодекса для целей уездного налогообложения. Он рассчитывает уездный налог на подвижной состав в соответствии со статьей 26.09.этого кода.

Акты 1979 г., 66-я лег., с. 2268, гл. 841, гл. 1, эфф. 1 января 1980 г. Изменено Законами 1981 г.

, 67th Leg., 1st CS, p. 155, гл. 13, сек. 94, эфф. 14 августа 1981 г.; Деяния 1983 г., 68-я лег., с. 4825, гл. 851, гл. 16, эфф. 29 августа 1983 г.

сек. 24.40. ИСКЛЮЧЕННОЕ ИМУЩЕСТВО. (a) Если главный оценщик обнаружит, что подвижной состав, используемый в этом штате и подлежащий оценке им, не был оценен и распределен по округам в один из двух предшествующих лет, он должен оценить имущество по состоянию на 1 января каждого года. оно было опущено, представить оценку для рассмотрения и опротестования и подтвердить утвержденную стоимость контролеру.

(b) В сертификате должно быть указано, что оценка проводится для имущества, избежавшего налогообложения в предыдущем году, и должен быть указан год и оценочная стоимость за каждый год.

Акты 1979 г., 66-я лег., с. 2268, гл. 841, гл. 1, эфф. 1 января 1980 г. Изменено Законами 1981 г., 67th Leg., 1st CS, p. 156, гл. 13, сек. 95, эфф. 14 августа 1981 г.; Деяния 1991 г., 72-я ветвь, 2-я CS, гл. 6, разд. 39, эфф. 1 сентября 1991 г.

Код Западной Вирджинии | §11-24

ГЛАВА 1. ГОСУДАРСТВО И ЕГО ПОДРАЗДЕЛЕНИЯ.ГЛАВА 2. ОБЩЕЕ ПРАВО, СТАТУТЫ, ПРАВОВЫЕ КАНИКУЛЫ, ОПРЕДЕЛЕНИЯ И ПРАВОВАЯ ДЕЕСПОСОБНОСТЬ.ГЛАВА 3. ВЫБОРЫ.ГЛАВА 4. ЗАКОНОДАТЕЛЬНАЯ ОРГАНА.ГЛАВА 5. ОБЩИЕ ПОЛНОМОЧИЯ И ПОЛНОМОЧИЯ ГУБЕРНАТОРА, СЕКРЕТАРЯ ГОСУДАРСТВО И ГЕНЕРАЛЬНЫЙ ПРОКУРОР; СОВЕТ ОБЩЕСТВЕННЫХ РАБОТ; ПРОЧИЕ АГЕНТСТВА, КОМИССИИ, ОФИСЫ, ПРОГРАММЫ И Т.Д. ГЛАВА 5А. ОТДЕЛ АДМИНИСТРИРОВАНИЯ.ГЛАВА 5B. ЗАКОН ОБ ЭКОНОМИЧЕСКОМ РАЗВИТИИ 1985 ГОДА. ГЛАВА 5C. БАЗОВАЯ ПОДДЕРЖКА ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ. ГЛАВА 5D. ЗАКОН О ОБЩЕСТВЕННОМ ЭНЕРГЕТИЧЕСКОМ УПРАВЛЕНИИ. ГЛАВА 5E. ВЕНЧУРНАЯ КОМПАНИЯ. ГЛАВА 5F. РЕОРГАНИЗАЦИЯ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ. ГЛАВА 5G. ЗАКУПКИ АРХИТЕКТОРСКИХ УСЛУГ ГОСУДАРСТВОМ И ЕГО ПОДРАЗДЕЛЕНИЯМИ. ГЛАВА 5З. ПОСОБИЯ ПОЖЕРТВУ.ГЛАВА 6. ОБЩИЕ ПОЛОЖЕНИЯ, КАСАЮЩИЕСЯ ОФИЦЕРОВ.ГЛАВА 6A. ИСПОЛНИТЕЛЬНАЯ И СУДЕБНАЯ НАСЛЕДОВАТЕЛЬНОСТЬ. ГЛАВА 6B. ГОСУДАРСТВЕННЫЕ ДОЛЖНОСТНЫЕ ЛИЦА И РАБОТНИКИ; ЭТИКА; КОНФЛИКТ ИНТЕРЕСОВ; РАСКРЫТИЕ ФИНАНСОВОЙ ИНФОРМАЦИИ. ГЛАВА 6C. ГОСУДАРСТВЕННЫЕ СЛУЖАЩИЕ. ГЛАВА 6D. ПУБЛИЧНЫЕ КОНТРАКТЫ.ГЛАВА 7. ОКРУЖНЫЕ КОМИССИИ И ДОЛЖНОСТНЫЕ ЛИЦА.ГЛАВА 7A. ОБЪЕДИНЕННОЕ МЕСТНОЕ САМОУПРАВЛЕНИЕ.ГЛАВА 8. МУНИЦИПАЛЬНЫЕ ОБРАЗОВАНИЯ.ГЛАВА 8А. ПЛАНИРОВАНИЕ ЗЕМЛЕПОЛЬЗОВАНИЯ.ГЛАВА 9. УСЛУГИ СОТРУДНИКОВ. ГЛАВА 9A. ДЕЛА ВЕТЕРАНОВ.ГЛАВА 10. ПУБЛИЧНЫЕ БИБЛИОТЕКИ; ОБЩЕСТВЕННЫЙ ОТДЫХ; СПОРТИВНЫЕ ЗАВЕДЕНИЯ; ПАМЯТНИКИ И МЕМОРИАЛЫ; СПИСОК ВОЕННОСЛУЖАЩИХ; ОБРАЗОВАТЕЛЬНАЯ ВЕЩАТЕЛЬНАЯ ОРГАНИЗАЦИЯ.ГЛАВА 11. НАЛОГООБЛОЖЕНИЕ.ГЛАВА 11A. СБОР И ИСПОЛНЕНИЕ НАЛОГА НА ИМУЩЕСТВО. ГЛАВА 11B. ДЕПАРТАМЕНТ ДОХОДОВ.ГЛАВА 12. ГОСУДАРСТВЕННЫЕ ДЕНЕЖНЫЕ СРЕДСТВА И ЦЕННЫЕ БУМАГИ.ГЛАВА 13. ЗАДОЛЖЕННОСТЬ ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ.ГЛАВА 14. ТРЕБОВАНИЯ К ГОСУДАРСТВУ И К ГОСУДАРСТВУ.ГЛАВА 15. ОБЩЕСТВЕННАЯ БЕЗОПАСНОСТЬ.ГЛАВА 15A. ДЕПАРТАМЕНТ НАЦИОНАЛЬНОЙ БЕЗОПАСНОСТИ.ГЛАВА 16. ОБЩЕСТВЕННОЕ ЗДРАВООХРАНЕНИЕ.ГЛАВА 16А. ЗАКОН О МЕДИЦИНСКОЙ КАННАБИСЕ. ГЛАВА 17. ДОРОГИ И ШОССЕ. ГЛАВА 17A. УПРАВЛЕНИЕ АВТОТРАНСПОРТНЫМИ СРЕДСТВАМИ, РЕГИСТРАЦИЯ, СВИДЕТЕЛЬСТВО О ПРАВЕ ПРАВА И ПРОТИВОУГОННЫЕ ПОЛОЖЕНИЯ.

ГЛАВА 6C. ГОСУДАРСТВЕННЫЕ СЛУЖАЩИЕ. ГЛАВА 6D. ПУБЛИЧНЫЕ КОНТРАКТЫ.ГЛАВА 7. ОКРУЖНЫЕ КОМИССИИ И ДОЛЖНОСТНЫЕ ЛИЦА.ГЛАВА 7A. ОБЪЕДИНЕННОЕ МЕСТНОЕ САМОУПРАВЛЕНИЕ.ГЛАВА 8. МУНИЦИПАЛЬНЫЕ ОБРАЗОВАНИЯ.ГЛАВА 8А. ПЛАНИРОВАНИЕ ЗЕМЛЕПОЛЬЗОВАНИЯ.ГЛАВА 9. УСЛУГИ СОТРУДНИКОВ. ГЛАВА 9A. ДЕЛА ВЕТЕРАНОВ.ГЛАВА 10. ПУБЛИЧНЫЕ БИБЛИОТЕКИ; ОБЩЕСТВЕННЫЙ ОТДЫХ; СПОРТИВНЫЕ ЗАВЕДЕНИЯ; ПАМЯТНИКИ И МЕМОРИАЛЫ; СПИСОК ВОЕННОСЛУЖАЩИХ; ОБРАЗОВАТЕЛЬНАЯ ВЕЩАТЕЛЬНАЯ ОРГАНИЗАЦИЯ.ГЛАВА 11. НАЛОГООБЛОЖЕНИЕ.ГЛАВА 11A. СБОР И ИСПОЛНЕНИЕ НАЛОГА НА ИМУЩЕСТВО. ГЛАВА 11B. ДЕПАРТАМЕНТ ДОХОДОВ.ГЛАВА 12. ГОСУДАРСТВЕННЫЕ ДЕНЕЖНЫЕ СРЕДСТВА И ЦЕННЫЕ БУМАГИ.ГЛАВА 13. ЗАДОЛЖЕННОСТЬ ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ.ГЛАВА 14. ТРЕБОВАНИЯ К ГОСУДАРСТВУ И К ГОСУДАРСТВУ.ГЛАВА 15. ОБЩЕСТВЕННАЯ БЕЗОПАСНОСТЬ.ГЛАВА 15A. ДЕПАРТАМЕНТ НАЦИОНАЛЬНОЙ БЕЗОПАСНОСТИ.ГЛАВА 16. ОБЩЕСТВЕННОЕ ЗДРАВООХРАНЕНИЕ.ГЛАВА 16А. ЗАКОН О МЕДИЦИНСКОЙ КАННАБИСЕ. ГЛАВА 17. ДОРОГИ И ШОССЕ. ГЛАВА 17A. УПРАВЛЕНИЕ АВТОТРАНСПОРТНЫМИ СРЕДСТВАМИ, РЕГИСТРАЦИЯ, СВИДЕТЕЛЬСТВО О ПРАВЕ ПРАВА И ПРОТИВОУГОННЫЕ ПОЛОЖЕНИЯ. ГЛАВА 17B. ВОДИТЕЛЬСКИЕ ПРАВА АВТОТРАНСПОРТНЫХ СРЕДСТВ. ГЛАВА 17C. ПРАВИЛА ДВИЖЕНИЯ И ЗАКОНЫ ДОРОЖНОГО ДВИЖЕНИЯ. ГЛАВА 17D. ЗАКОН ОБ БЕЗОПАСНОСТИ АВТОТРАНСПОРТНЫХ СРЕДСТВ. ГЛАВА 17E. ЕДИНЫЙ ЗАКОН О ПРАВАХ КОММЕРЧЕСКОГО ВОДИТЕЛЯ. ГЛАВА 17F. ВЕЗДЕХОДЫ. ГЛАВА 17G. ЗАКОН О СБОРЕ ДАННЫХ О РАСОВОМ ПРОФИЛИРОВАНИИ. ГЛАВА 18. ОБРАЗОВАНИЕ. ГЛАВА 18A. ШКОЛЬНЫЙ ПЕРСОНАЛ. ГЛАВА 18B. ВЫСШЕЕ ОБРАЗОВАНИЕ.ГЛАВА 18С. СТУДЕНЧЕСКИЕ ЗАЙМЫ; СТИПЕНДИИ И ГОСУДАРСТВЕННАЯ ПОМОЩЬ.ГЛАВА 19. СЕЛЬСКОЕ ХОЗЯЙСТВО.ГЛАВА 20. ПРИРОДНЫЕ РЕСУРСЫ.ГЛАВА 20А. ВОДНЫЕ РЕСУРСЫ (ОТМЕНЕН). ГЛАВА 21. ТРУД ГЛАВА 21A. ПОЛОЖЕНИЕ ПО БЕЗРАБОТИЦЕ.ГЛАВА 22. РЕСУРСЫ ОКРУЖАЮЩЕЙ СРЕДЫ.ГЛАВА 22A. ЗДОРОВЬЕ, БЕЗОПАСНОСТЬ И ОБУЧЕНИЕ ШАХТЕРОВ. ГЛАВА 22B. ЭКОЛОГИЧЕСКИЕ СОВЕТЫ.ГЛАВА 22C. ЭКОЛОГИЧЕСКИЕ РЕСУРСЫ; СОВЕТЫ, ОРГАНЫ, КОМИССИИ И ДОГОВОРЫ. ГЛАВА 23. ВОЗНАГРАЖДЕНИЕ РАБОТНИКОВ. ГЛАВА 24. КОМИССИЯ ПО ОБЩЕСТВЕННЫМ СЛУЖБАМ. ГЛАВА 24A. КОММЕРЧЕСКИЕ АВТОПЕРЕВОЗЧИКИ.ГЛАВА 24B. БЕЗОПАСНОСТЬ ГАЗОПРОВОДА. ГЛАВА 24C. ПРЕДОТВРАЩЕНИЕ ПОВРЕЖДЕНИЙ ПОДЗЕМНЫХ СООРУЖЕНИЙ.

ГЛАВА 17B. ВОДИТЕЛЬСКИЕ ПРАВА АВТОТРАНСПОРТНЫХ СРЕДСТВ. ГЛАВА 17C. ПРАВИЛА ДВИЖЕНИЯ И ЗАКОНЫ ДОРОЖНОГО ДВИЖЕНИЯ. ГЛАВА 17D. ЗАКОН ОБ БЕЗОПАСНОСТИ АВТОТРАНСПОРТНЫХ СРЕДСТВ. ГЛАВА 17E. ЕДИНЫЙ ЗАКОН О ПРАВАХ КОММЕРЧЕСКОГО ВОДИТЕЛЯ. ГЛАВА 17F. ВЕЗДЕХОДЫ. ГЛАВА 17G. ЗАКОН О СБОРЕ ДАННЫХ О РАСОВОМ ПРОФИЛИРОВАНИИ. ГЛАВА 18. ОБРАЗОВАНИЕ. ГЛАВА 18A. ШКОЛЬНЫЙ ПЕРСОНАЛ. ГЛАВА 18B. ВЫСШЕЕ ОБРАЗОВАНИЕ.ГЛАВА 18С. СТУДЕНЧЕСКИЕ ЗАЙМЫ; СТИПЕНДИИ И ГОСУДАРСТВЕННАЯ ПОМОЩЬ.ГЛАВА 19. СЕЛЬСКОЕ ХОЗЯЙСТВО.ГЛАВА 20. ПРИРОДНЫЕ РЕСУРСЫ.ГЛАВА 20А. ВОДНЫЕ РЕСУРСЫ (ОТМЕНЕН). ГЛАВА 21. ТРУД ГЛАВА 21A. ПОЛОЖЕНИЕ ПО БЕЗРАБОТИЦЕ.ГЛАВА 22. РЕСУРСЫ ОКРУЖАЮЩЕЙ СРЕДЫ.ГЛАВА 22A. ЗДОРОВЬЕ, БЕЗОПАСНОСТЬ И ОБУЧЕНИЕ ШАХТЕРОВ. ГЛАВА 22B. ЭКОЛОГИЧЕСКИЕ СОВЕТЫ.ГЛАВА 22C. ЭКОЛОГИЧЕСКИЕ РЕСУРСЫ; СОВЕТЫ, ОРГАНЫ, КОМИССИИ И ДОГОВОРЫ. ГЛАВА 23. ВОЗНАГРАЖДЕНИЕ РАБОТНИКОВ. ГЛАВА 24. КОМИССИЯ ПО ОБЩЕСТВЕННЫМ СЛУЖБАМ. ГЛАВА 24A. КОММЕРЧЕСКИЕ АВТОПЕРЕВОЗЧИКИ.ГЛАВА 24B. БЕЗОПАСНОСТЬ ГАЗОПРОВОДА. ГЛАВА 24C. ПРЕДОТВРАЩЕНИЕ ПОВРЕЖДЕНИЙ ПОДЗЕМНЫХ СООРУЖЕНИЙ. ГЛАВА 24D. КАБЕЛЬНОЕ ТЕЛЕВИДЕНИЕ.ГЛАВА 24E. АДРЕСАЦИЯ И ОТОБРАЖЕНИЕ В ОБЛАСТИ ГОСУДАРСТВА. ГЛАВА 24F. ГЛАВА 25. ОТДЕЛЕНИЕ ИСПОЛНИТЕЛЬНЫХ ОРГАНИЗАЦИЙ.ГЛАВА 26. ГОСУДАРСТВЕННЫЕ БЛАГОТВОРИТЕЛЬНЫЕ УЧРЕЖДЕНИЯ.ГЛАВА 27. ПСИХИЧЕСКИ БОЛЬНЫЕ.ГЛАВА 28. ГОСУДАРСТВЕННЫЕ ИСПОЛНИТЕЛЬНЫЕ И ИСПОЛНИТЕЛЬНЫЕ УЧРЕЖДЕНИЯ.ГЛАВА 29. РАЗНЫЕ СОВЕТЫ И ДОЛЖНОСТНЫЕ ЛИЦА. ГЛАВА 29A. ЗАКОН О ГОСУДАРСТВЕННЫХ АДМИНИСТРАТИВНЫХ ПРОЦЕДУРАХ. ГЛАВА 29B. СВОБОДА ИНФОРМАЦИИ.ГЛАВА 29C. ЕДИНЫЙ НОТАРИАЛЬНЫЙ АКТ.ГЛАВА 30. ПРОФЕССИИ И ЗАНЯТИЯ.ГЛАВА 31. ОБЩЕСТВА.ГЛАВА 31А. БАНКИ И БАНКОВСКОЕ ДЕЛО.ГЛАВА 31B. ЗАКОН ОБ ОБЩЕСТВЕ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ. ГЛАВА 31C. КРЕДИТНЫЕ СОЮЗЫ.ГЛАВА 31D. ЗАКОН ДЕЛОВОЙ КОРПОРАЦИИ ЗАПАДНОЙ ВИРДЖИНИИ. ГЛАВА 31E. ЗАКОН О НЕКОММЕРЧЕСКОЙ КОРПОРАЦИИ ЗАПАДНОЙ ВИРДЖИНИИ. ГЛАВА 31F. ЗАКОН ЗАПАДНОЙ ВИРДЖИНИИ ВЫГОДНОЙ КОРПОРАЦИИ. ГЛАВА 31G. ПОЛИТИКА УЛУЧШЕНИЯ И РАСШИРЕНИЯ ШИРОКОПОЛОСНОЙ ПОЛОСЫ. ГЛАВА 31H. ЗАКОН О РАЗВЕРТЫВАНИИ МАЛЫХ БЕСПРОВОДНЫХ УСТРОЙСТВ. ГЛАВА 32. ЕДИНЫЙ ЗАКОН О ЦЕННЫХ БУМАГАХ. ГЛАВА 32A.

ГЛАВА 24D. КАБЕЛЬНОЕ ТЕЛЕВИДЕНИЕ.ГЛАВА 24E. АДРЕСАЦИЯ И ОТОБРАЖЕНИЕ В ОБЛАСТИ ГОСУДАРСТВА. ГЛАВА 24F. ГЛАВА 25. ОТДЕЛЕНИЕ ИСПОЛНИТЕЛЬНЫХ ОРГАНИЗАЦИЙ.ГЛАВА 26. ГОСУДАРСТВЕННЫЕ БЛАГОТВОРИТЕЛЬНЫЕ УЧРЕЖДЕНИЯ.ГЛАВА 27. ПСИХИЧЕСКИ БОЛЬНЫЕ.ГЛАВА 28. ГОСУДАРСТВЕННЫЕ ИСПОЛНИТЕЛЬНЫЕ И ИСПОЛНИТЕЛЬНЫЕ УЧРЕЖДЕНИЯ.ГЛАВА 29. РАЗНЫЕ СОВЕТЫ И ДОЛЖНОСТНЫЕ ЛИЦА. ГЛАВА 29A. ЗАКОН О ГОСУДАРСТВЕННЫХ АДМИНИСТРАТИВНЫХ ПРОЦЕДУРАХ. ГЛАВА 29B. СВОБОДА ИНФОРМАЦИИ.ГЛАВА 29C. ЕДИНЫЙ НОТАРИАЛЬНЫЙ АКТ.ГЛАВА 30. ПРОФЕССИИ И ЗАНЯТИЯ.ГЛАВА 31. ОБЩЕСТВА.ГЛАВА 31А. БАНКИ И БАНКОВСКОЕ ДЕЛО.ГЛАВА 31B. ЗАКОН ОБ ОБЩЕСТВЕ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ. ГЛАВА 31C. КРЕДИТНЫЕ СОЮЗЫ.ГЛАВА 31D. ЗАКОН ДЕЛОВОЙ КОРПОРАЦИИ ЗАПАДНОЙ ВИРДЖИНИИ. ГЛАВА 31E. ЗАКОН О НЕКОММЕРЧЕСКОЙ КОРПОРАЦИИ ЗАПАДНОЙ ВИРДЖИНИИ. ГЛАВА 31F. ЗАКОН ЗАПАДНОЙ ВИРДЖИНИИ ВЫГОДНОЙ КОРПОРАЦИИ. ГЛАВА 31G. ПОЛИТИКА УЛУЧШЕНИЯ И РАСШИРЕНИЯ ШИРОКОПОЛОСНОЙ ПОЛОСЫ. ГЛАВА 31H. ЗАКОН О РАЗВЕРТЫВАНИИ МАЛЫХ БЕСПРОВОДНЫХ УСТРОЙСТВ. ГЛАВА 32. ЕДИНЫЙ ЗАКОН О ЦЕННЫХ БУМАГАХ. ГЛАВА 32A. ПРОДАЖА ЗЕМЛИ; ЛОЖНАЯ РЕКЛАМА; ВЫПУСК И ПРОДАЖА ЧЕКОВ, Векселей, ДЕНЕЖНЫХ ПЕРЕВОДОВ И Т.Д. ГЛАВА 32B. ЗАКОН ЗАПАДНОЙ ВИРДЖИНИИ О ТОВАРАХ. ГЛАВА 33. СТРАХОВАНИЕ. ГЛАВА 34. БЫВШЕЕ, БЫВШЕЕ И БРОШЕННОЕ ИМУЩЕСТВО. ГЛАВА 35. ИМУЩЕСТВО РЕЛИГИОЗНЫХ, ОБРАЗОВАТЕЛЬНЫХ И БЛАГОТВОРИТЕЛЬНЫХ ОРГАНИЗАЦИЙ. ГЛАВА 35A. НАЗВАНИЯ, ЭМБЛЕМЫ И Т.Д., АССОЦИАЦИЙ, ЛОЖ И Т.П. ГЛАВА 36. ПОМЕСТЬЯ И СОБСТВЕННОСТЬ. ГЛАВА 36А. КОНДОМИНИУМЫ И КВАРТИРНАЯ ИМУЩЕСТВО. ГЛАВА 36B. ЕДИНЫЙ ЗАКОН ОБ ОБЩЕЙ ИНТЕРЕСНОСТИ ВЛАДЕНИЯ. ГЛАВА 37. НЕДВИЖИМОЕ ИМУЩЕСТВО. ГЛАВА 37A. ЗОНИРОВАНИЕ.ГЛАВА 37B. РАЗРАБОТКА ПОЛЕЗНЫХ ИСКОПАЕМЫХ.ГЛАВА 37C. РАЗРАБОТКА ПОЛЕЗНЫХ ИСКОПАЕМЫХ.ГЛАВА 38. ЗАЛОГИ.ГЛАВА 39. ЗАПИСИ И ДОКУМЕНТЫ. ГЛАВА 39A. ЭЛЕКТРОННАЯ КОММЕРЦИЯ.ГЛАВА 39B. ГЛАВА 40. НЕДЕЙСТВИТЕЛЬНЫЕ АКТЫ В ОТНОШЕНИИ КРЕДИТОРОВ И ПОКУПАТЕЛЕЙ. ГЛАВА 41. ЗАВЕЩАНИЯ. ГЛАВА 42. ПРОИСХОЖДЕНИЕ И РАСПРЕДЕЛЕНИЕ. ГЛАВА 43. ДАУ И ОЦЕНКА ЖИЗНЕННОГО ИМУЩЕСТВА. ГЛАВА 44. УПРАВЛЕНИЕ ИМУЩЕСТВОМ И ТРАСТАМИ. ГЛАВА 44А . ЗАКОН ОБ ОПЕКЕ И КОНСЕРВАТОРИИ ЗАПАДНОЙ ВИРДЖИНИИ.

ПРОДАЖА ЗЕМЛИ; ЛОЖНАЯ РЕКЛАМА; ВЫПУСК И ПРОДАЖА ЧЕКОВ, Векселей, ДЕНЕЖНЫХ ПЕРЕВОДОВ И Т.Д. ГЛАВА 32B. ЗАКОН ЗАПАДНОЙ ВИРДЖИНИИ О ТОВАРАХ. ГЛАВА 33. СТРАХОВАНИЕ. ГЛАВА 34. БЫВШЕЕ, БЫВШЕЕ И БРОШЕННОЕ ИМУЩЕСТВО. ГЛАВА 35. ИМУЩЕСТВО РЕЛИГИОЗНЫХ, ОБРАЗОВАТЕЛЬНЫХ И БЛАГОТВОРИТЕЛЬНЫХ ОРГАНИЗАЦИЙ. ГЛАВА 35A. НАЗВАНИЯ, ЭМБЛЕМЫ И Т.Д., АССОЦИАЦИЙ, ЛОЖ И Т.П. ГЛАВА 36. ПОМЕСТЬЯ И СОБСТВЕННОСТЬ. ГЛАВА 36А. КОНДОМИНИУМЫ И КВАРТИРНАЯ ИМУЩЕСТВО. ГЛАВА 36B. ЕДИНЫЙ ЗАКОН ОБ ОБЩЕЙ ИНТЕРЕСНОСТИ ВЛАДЕНИЯ. ГЛАВА 37. НЕДВИЖИМОЕ ИМУЩЕСТВО. ГЛАВА 37A. ЗОНИРОВАНИЕ.ГЛАВА 37B. РАЗРАБОТКА ПОЛЕЗНЫХ ИСКОПАЕМЫХ.ГЛАВА 37C. РАЗРАБОТКА ПОЛЕЗНЫХ ИСКОПАЕМЫХ.ГЛАВА 38. ЗАЛОГИ.ГЛАВА 39. ЗАПИСИ И ДОКУМЕНТЫ. ГЛАВА 39A. ЭЛЕКТРОННАЯ КОММЕРЦИЯ.ГЛАВА 39B. ГЛАВА 40. НЕДЕЙСТВИТЕЛЬНЫЕ АКТЫ В ОТНОШЕНИИ КРЕДИТОРОВ И ПОКУПАТЕЛЕЙ. ГЛАВА 41. ЗАВЕЩАНИЯ. ГЛАВА 42. ПРОИСХОЖДЕНИЕ И РАСПРЕДЕЛЕНИЕ. ГЛАВА 43. ДАУ И ОЦЕНКА ЖИЗНЕННОГО ИМУЩЕСТВА. ГЛАВА 44. УПРАВЛЕНИЕ ИМУЩЕСТВОМ И ТРАСТАМИ. ГЛАВА 44А . ЗАКОН ОБ ОПЕКЕ И КОНСЕРВАТОРИИ ЗАПАДНОЙ ВИРДЖИНИИ. ГЛАВА 44B. ЕДИНЫЙ ЗАКОН О ДОХОДАХ И ОСНОВНЫХ ИНФОРМАЦИЯХ. ГЛАВА 44C. ЕДИНАЯ ОПЕКА ВЗРОСЛЫХ И ЗАЩИТНЫЕ ПРОЦЕДУРЫ ЮРИСДИКЦИИ ЗАКОН.ГЛАВА 44D. ЕДИНЫЙ КОДЕКС ДОВЕРИЯ.ГЛАВА 45. ПОРУЧИТЕЛЬСТВО И ГАРАНТИЯ.ГЛАВА 46. ЕДИНЫЙ КОММЕРЧЕСКИЙ КОДЕКС.ГЛАВА 46A. ЗАКОН О ЗАЩИТЕ ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ И ЗАЩИТЫ ЗАПАДНОЙ ВИРДЖИНИИ. ГЛАВА 46B. РЕГУЛИРОВАНИЕ АРЕНДА ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ ПО ДОГОВОРАМ ОБ АРЕНДЕ С ВЫДАЧЕЙ СОБСТВЕННОСТИ.ГЛАВА 47. РЕГУЛИРОВАНИЕ ТОРГОВЛИ.ГЛАВА 47А. ЗАПАДНАЯ ВИРГИНИЯ КРЕДИТОВАНИЕ И КРЕДИТНЫЙ СОВЕТ. ГЛАВА 47B. ЕДИНЫЙ ЗАКОН О ПАРТНЕРСТВЕ.ГЛАВА 48. СЕМЕЙНЫЕ ОТНОШЕНИЯ.ГЛАВА 49. ГЛАВА 50. МАГИСТРАТСКИЕ СУДЫ.ГЛАВА 51. СУДЫ И ИХ ДОЛЖНОСТНЫЕ ЛИЦА.ГЛАВА 52. ПРИСЯЖНЫЕ.ГЛАВА 53. ЧРЕЗВЫЧАЙНЫЕ СРЕДСТВА ЗАЩИТЫ.ГЛАВА 54. ВЫДАЮЩИЕСЯ ДОМЕНЫ.ГЛАВА 55. ИСКИ, ИСКИ И АРБИТРАЖ; СУДЕБНАЯ ПРОДАЖА.ГЛАВА 56. СОПРОВОЖДЕНИЕ И ПРАКТИКА.ГЛАВА 57. ДОКАЗАТЕЛЬСТВА И СВИДЕТЕЛЬСТВА.ГЛАВА 58. ОБЖАЛОВАНИЕ И ОШИБКА.ГЛАВА 59. СБОРЫ, ПОСОБИЯ И РАСХОДЫ; ГАЗЕТЫ; ПРАВОВАЯ РЕКЛАМА.ГЛАВА 60. ГОСУДАРСТВЕННЫЙ КОНТРОЛЬ ЗА АЛКОГОЛЬНЫМИ СРЕДСТВАМИ.

ГЛАВА 44B. ЕДИНЫЙ ЗАКОН О ДОХОДАХ И ОСНОВНЫХ ИНФОРМАЦИЯХ. ГЛАВА 44C. ЕДИНАЯ ОПЕКА ВЗРОСЛЫХ И ЗАЩИТНЫЕ ПРОЦЕДУРЫ ЮРИСДИКЦИИ ЗАКОН.ГЛАВА 44D. ЕДИНЫЙ КОДЕКС ДОВЕРИЯ.ГЛАВА 45. ПОРУЧИТЕЛЬСТВО И ГАРАНТИЯ.ГЛАВА 46. ЕДИНЫЙ КОММЕРЧЕСКИЙ КОДЕКС.ГЛАВА 46A. ЗАКОН О ЗАЩИТЕ ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ И ЗАЩИТЫ ЗАПАДНОЙ ВИРДЖИНИИ. ГЛАВА 46B. РЕГУЛИРОВАНИЕ АРЕНДА ПОТРЕБИТЕЛЬСКИХ ТОВАРОВ ПО ДОГОВОРАМ ОБ АРЕНДЕ С ВЫДАЧЕЙ СОБСТВЕННОСТИ.ГЛАВА 47. РЕГУЛИРОВАНИЕ ТОРГОВЛИ.ГЛАВА 47А. ЗАПАДНАЯ ВИРГИНИЯ КРЕДИТОВАНИЕ И КРЕДИТНЫЙ СОВЕТ. ГЛАВА 47B. ЕДИНЫЙ ЗАКОН О ПАРТНЕРСТВЕ.ГЛАВА 48. СЕМЕЙНЫЕ ОТНОШЕНИЯ.ГЛАВА 49. ГЛАВА 50. МАГИСТРАТСКИЕ СУДЫ.ГЛАВА 51. СУДЫ И ИХ ДОЛЖНОСТНЫЕ ЛИЦА.ГЛАВА 52. ПРИСЯЖНЫЕ.ГЛАВА 53. ЧРЕЗВЫЧАЙНЫЕ СРЕДСТВА ЗАЩИТЫ.ГЛАВА 54. ВЫДАЮЩИЕСЯ ДОМЕНЫ.ГЛАВА 55. ИСКИ, ИСКИ И АРБИТРАЖ; СУДЕБНАЯ ПРОДАЖА.ГЛАВА 56. СОПРОВОЖДЕНИЕ И ПРАКТИКА.ГЛАВА 57. ДОКАЗАТЕЛЬСТВА И СВИДЕТЕЛЬСТВА.ГЛАВА 58. ОБЖАЛОВАНИЕ И ОШИБКА.ГЛАВА 59. СБОРЫ, ПОСОБИЯ И РАСХОДЫ; ГАЗЕТЫ; ПРАВОВАЯ РЕКЛАМА.ГЛАВА 60. ГОСУДАРСТВЕННЫЙ КОНТРОЛЬ ЗА АЛКОГОЛЬНЫМИ СРЕДСТВАМИ. ГЛАВА 60А. ЕДИНЫЙ ЗАКОН О КОНТРОЛИРУЕМЫХ ВЕЩЕСТВАХ. ГЛАВА 60B. ПОДАРОЧНАЯ ПРОГРАММА ХРАНИЛИЩА ЛЕКАРСТВ.

ГЛАВА 61. ПРЕСТУПЛЕНИЯ И НАКАЗАНИЕ ЗА ИХ. ГЛАВА 62. УГОЛОВНЫЙ ПРОЦЕСС. ГЛАВА 63. ОТМЕНА ЗАКОНОВ. ГЛАВА 64. ЗАКОНОДАТЕЛЬНЫЕ НОРМЫ.

ГЛАВА 60А. ЕДИНЫЙ ЗАКОН О КОНТРОЛИРУЕМЫХ ВЕЩЕСТВАХ. ГЛАВА 60B. ПОДАРОЧНАЯ ПРОГРАММА ХРАНИЛИЩА ЛЕКАРСТВ.

ГЛАВА 61. ПРЕСТУПЛЕНИЯ И НАКАЗАНИЕ ЗА ИХ. ГЛАВА 62. УГОЛОВНЫЙ ПРОЦЕСС. ГЛАВА 63. ОТМЕНА ЗАКОНОВ. ГЛАВА 64. ЗАКОНОДАТЕЛЬНЫЕ НОРМЫ.

ГЛАВА 11. НАЛОГООБЛОЖЕНИЕ.

Статья 23

Все статьи

Статья 25

СТАТЬЯ 24. НАЛОГ НА ЧИСТЫЙ ПРИБЫЛЬ КОРПОРАЦИИ.

§11-24-1. Законодательные выводы.

§11-24-2. Краткое название; устройство и классификация.

§11-24-3. Значение терминов; главное правило.

§11-24-3а. Определены конкретные термины.

§11-24-3b. Общее значение определения термина «налоговый рай» для указанных юрисдикций.

§11-24-4. Установление основного налога и его ставка; даты вступления в силу и прекращения действия.

§11-24-4а. Влияние изменения ставки в течение налогового года.

§11-24-4b. Уплаченный вычет по дивидендам должен быть добавлен обратно при определении чистой прибыли кэптивных инвестиционных фондов недвижимости и регулируемых инвестиционных компаний; вычитаемые нематериальные расходы и вычитаемые проценты, уплаченные для добавления обратно при определении чистой прибыли определенных организаций.

§11-24-5. Корпорации освобождены от налогов.

§11-24-6. Корректировки в определении налогооблагаемого дохода в Западной Вирджинии.

§11-24-6а. Дополнительная модификация, увеличивающая федеральный налогооблагаемый доход; отказ от вычета в соответствии с IRC §199.

§11-24-6b. Уменьшающая модификация, уменьшающая федеральный налогооблагаемый доход для доходов от предприятий в зоне возможностей, отвечающих требованиям; Дата вступления в силу.

§11-24-7. Распределение и распределение.

§11-24-7а. Особые правила распределения.

§11-24-7б. Специальные правила распределения — финансовые организации.

§11-24-8. Отчетные периоды и методы учета.

§11-24-9. Кредиты против основного налога; избрание налогоплательщика; истечение кредита.

§11-24-9а. Кредиты против основного налога; избрание налогоплательщика.

§11-24-9b. Ограниченные налоговые кредиты — Финансовые организации.

§11-24-9с. Кредит на исследования и разработки против основного налога.

§11-24-10. Кредит для найма квалифицированных работников правомочными налогоплательщиками, занятыми в производстве.

§11-24-10а. Невозвратный кредит для соответствующего взноса на сберегательный счет Jumpstart сотрудника.

§11-24-11. Кредит на снижение тарифов на электроэнергию, природный газ или воду для потребителей с низким доходом.

§11-24-11а. Кредит на снижение тарифов на телефонную связь для бытовых потребителей с низкими доходами.

§11-24-11b. Кредит для налогоплательщиков коммунальных услуг с переносом чистых операционных убытков.

§11-24-12. Военный поощрительный налоговый кредит.

§11-24-13. Возвраты; время подачи.

§11-24-13а. Способ подачи налоговых деклараций на бизнес.

§11-24-13b. Информационная декларация для корпораций, решивших облагаться налогом в соответствии с подразделом S.

§11-24-13с. Определение налогооблагаемого дохода или убытка с использованием комбинированного отчета.

§11-24-13d. Определение коммерческого дохода объединенной группы.

Определение коммерческого дохода объединенной группы.

§11-24-13е. Назначение поручительства.

§11-24-13f. Отчетность «у края воды» требовала отсутствия утвердительного выбора для отчета на основе всемирной унитарной комбинированной отчетности; инициирование и прекращение всемирных комбинированных отчетных выборов.

§11-24-14. Время и место подачи декларации и уплаты налога.

§11-24-15. Подписание деклараций и других документов.

§11-24-16. Декларации исчисленного налога.

§11-24-17. Платежи по расчетному налогу.

§11-24-17а. Отменено. Акты, 1985 г. Рег. сесс., гл. 162.

§11-24-18. Расширения времени.

§11-24-19. Требования, касающиеся возвратов, уведомлений, записей и заявлений.

§11-24-20. Отчет об изменении федерального налогооблагаемого дохода.

§11-24-21. Смена выборов.

§11-24-22. Отменено. Акты, 2002 г. Рег. сесс., гл. 104.

§11-24-22а. Налоговый кредит на продукты с добавленной стоимостью из сельскохозяйственного сырья; нормативно-правовые акты; прекращение кредита.

§11-24-23. Кредит для потребительского налога с продаж и услуг и налога на использование.

§11-24-23а. Кредит для квалифицированных капиталовложений в реабилитированные здания.

§11-24-23b. Определения.

§11-24-23c. Процедуры.

§11-24-23d. Стандарты.

§11-24-23е. Перенос, перенос.

§11-24-23f. Кредит разрешен для определенных налоговых лет.

§11-24-23г. Применение кредитов.

§11-24-24. Кредит на подоходный налог, уплаченный другому штату.

§11-24-25. Зарезервировано для использования в будущем.

ЧАСТЬ III. ПРОЦЕДУРА И АДМИНИСТРИРОВАНИЕ. §11-24-26. Отменено. Акты, 1978 г. Рег. сесс., гл. 95.

§11-24-27. Отменено. Акты, 1978 г. Рег. сесс., гл. 95.

§11-24-28. Отменено. Акты, 1978 г. Рег. сесс., гл. 95.

§11-24-29. Отменено. Акты, 1978 г. Рег. сесс., гл. 95.

§11-24-30. Отменено. Акты, 1978 г. Рег. сесс., гл. 95.

§11-24-31.

Отменено.

Акты, 1978 г. Рег.

Об авторе