Налоговый период код 34: Коды налоговых периодов в 2022 году — Контур.Экстерн

Проставляем правильные коды налогового или отчетного периода в декларациях

Разберем подробнее, на что обратить внимание.

Коды налоговых периодов в декларации по НДС

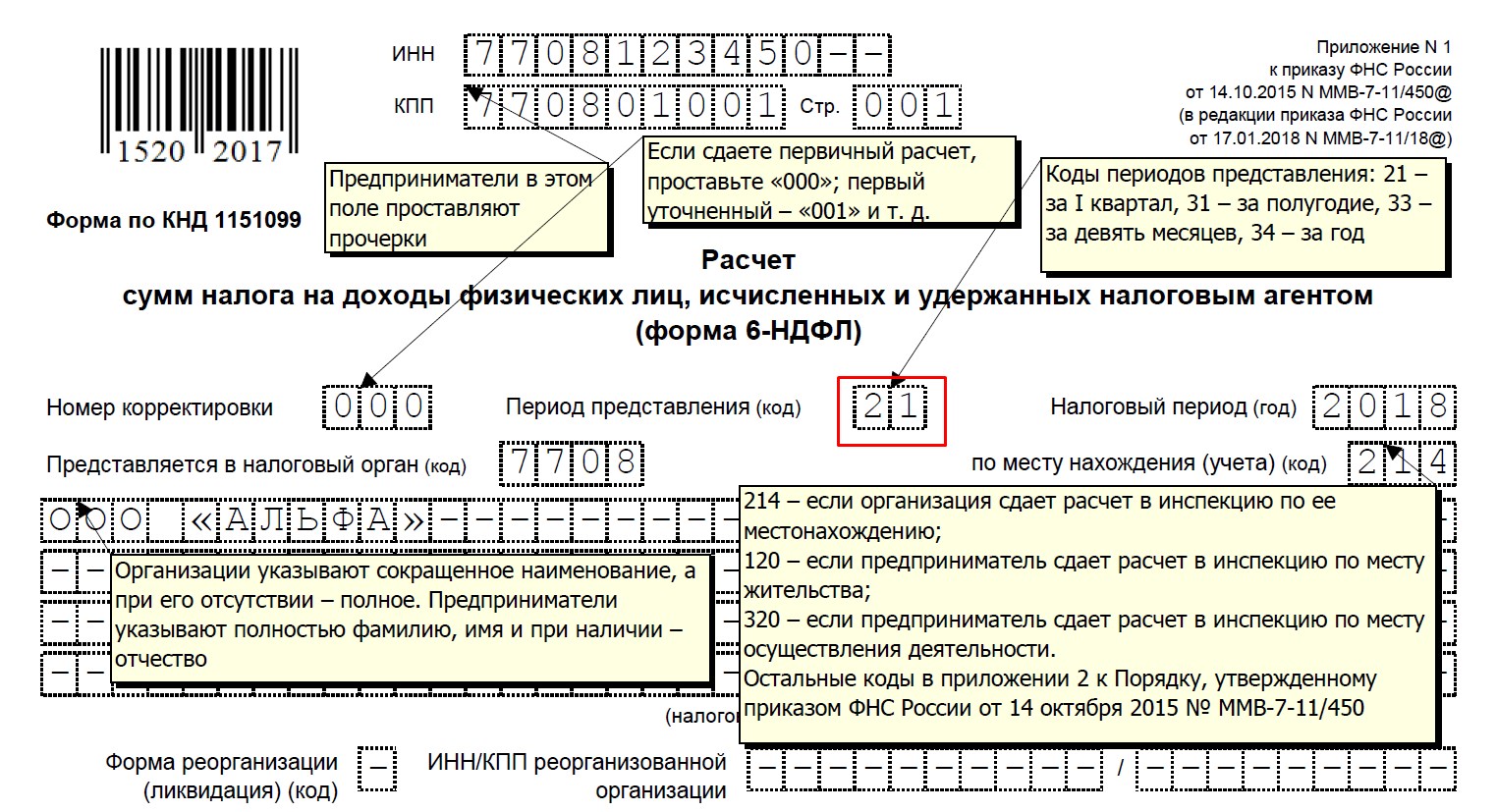

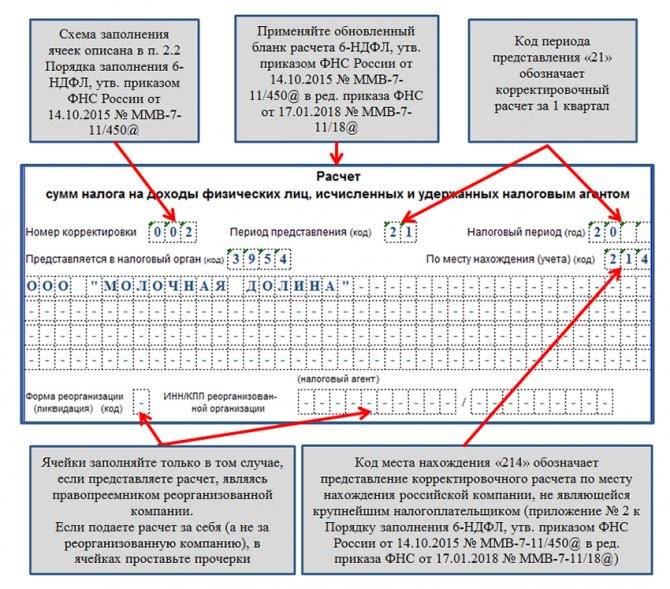

Налоговый период по НДС — квартал. В декларации по НДС он указывается чаще всего двузначными кодами 21, 22, 23 и 24.

- Первая цифра кода всегда 2.

- Вторая цифра меняется в зависимости от номера квартала. Например, 23 — декларация по НДС за третий квартал, 24 — за четвертый.

Код налогового периода в декларации по НДС указывается на титульном листе (Приложение № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29 октября 2014 № ММВ-7-3/558@).

Аналогичные коды применяются в декларациях по налогам, отчетные периоды по которым составляют квартал. Например, водный налог.

Коды налоговых периодов в отчетности по прибыли

В декларации по налогу на прибыль код налогового периода 21 означает отчет за 1 квартал. Код 31 проставляется в полугодовой декларации. Код налогового период 33 означает, что информация относится к отчетному периоду девять месяцев (с 1 января по 30 сентября). Код 34 проставляется в годовой декларации по налогу на прибыль.

Код 31 проставляется в полугодовой декларации. Код налогового период 33 означает, что информация относится к отчетному периоду девять месяцев (с 1 января по 30 сентября). Код 34 проставляется в годовой декларации по налогу на прибыль.

Такой же код налогового периода — 34 — указывают в годовой декларации по налогу на имущество организаций.

Фирмы, уплачивающие ежемесячные авансовые платежи по фактически полученной прибыли, применяют другую кодировку:

- 35 — один месяц;

- 36 — два месяца;

- 37 — три месяца и т. д.

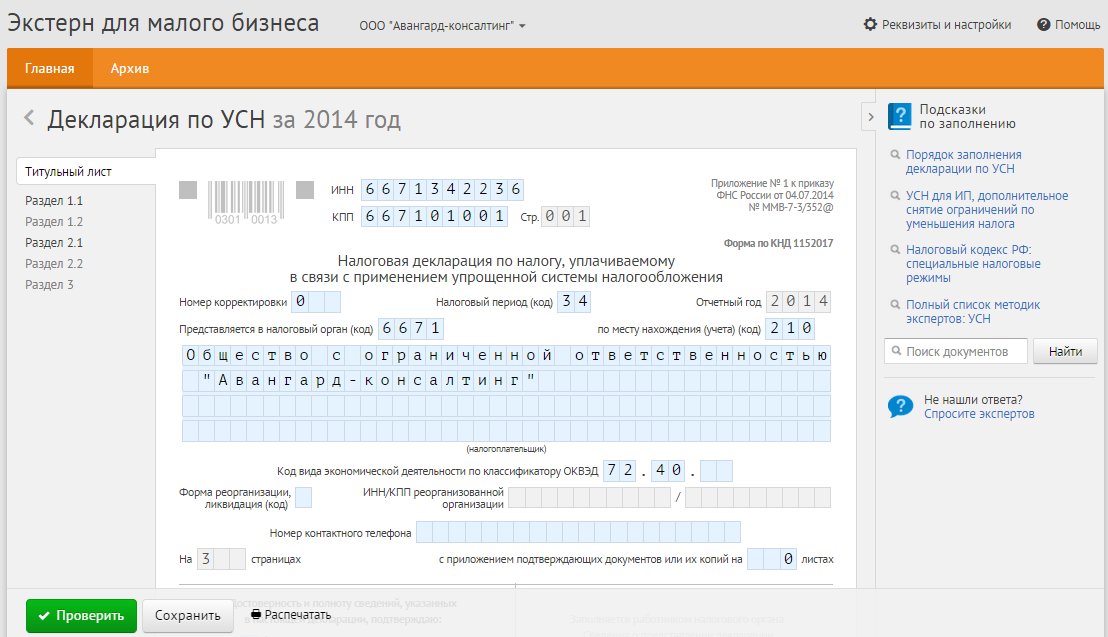

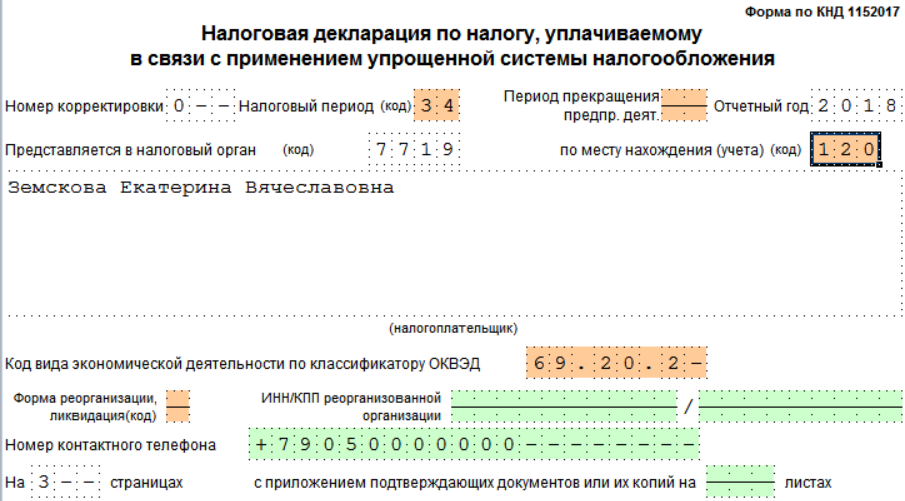

Коды налоговых периодов по УСН

В декларации по УСН проставляют такие коды налогового периода:

- 34 — календарный год;

- 95 — последний налоговый период при переходе на иной режим налогообложения;

- 96 — последний налоговый период при прекращении предпринимательской деятельности, в т.

ч. в отношении которой налогоплательщиком применялась УСН.

ч. в отношении которой налогоплательщиком применялась УСН.

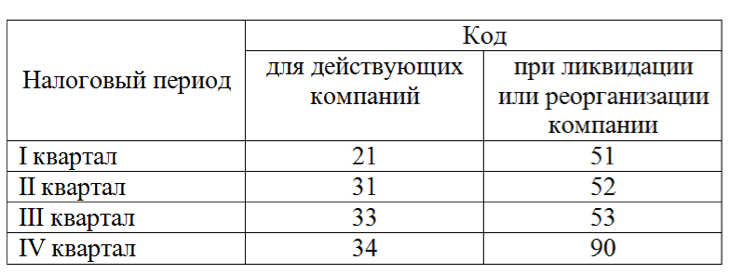

Налоговый период 50

Код налогового периода 50 проставляется в налоговых декларациях ликвидируемой или реорганизуемой компании по налогу на прибыль, на имущество.

По УСН такой код проставляет как фирмы, так и ИП при прекращении деятельности.

Коды налогового периода в единой (упрощенной) декларации

В единой (упрощенной) декларации, которую сдают в случае, когда у фирмы нет операций по расчетному счету и кассе, нет объектов обложения по тем налогам, плательщиками которых признается организация, и оба этих условия выполняются одновременно, применяются свои коды налогового периода.

В реквизитах такой декларации пишут:

- 3 — если налоговый период по налогу — квартал, например НДС;

- номер квартала для квартальных налогов указывают в табличной части декларации в отдельной графе;

- 3, 6, 9, 0 — соответствуют 1-му кварталу, полугодию, 9 месяцам и полному году для тех налогов, по которым налоговый период год, а отчетный квартал и отчетность формируется нарастающим итогом по году, например, налог на прибыль.

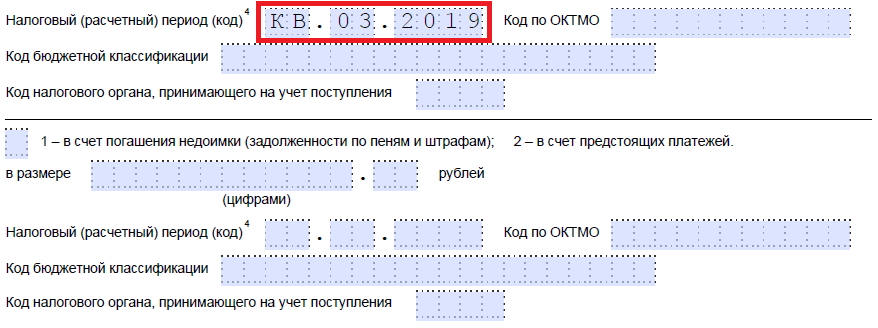

В платежном поручении тоже пишут код, отражающий налоговый период. Только он, в отличие от кодов налогового периода в декларациях, десятизначный.

Он позволяет идентифицировать налоговый период, за который уплачивается налог.

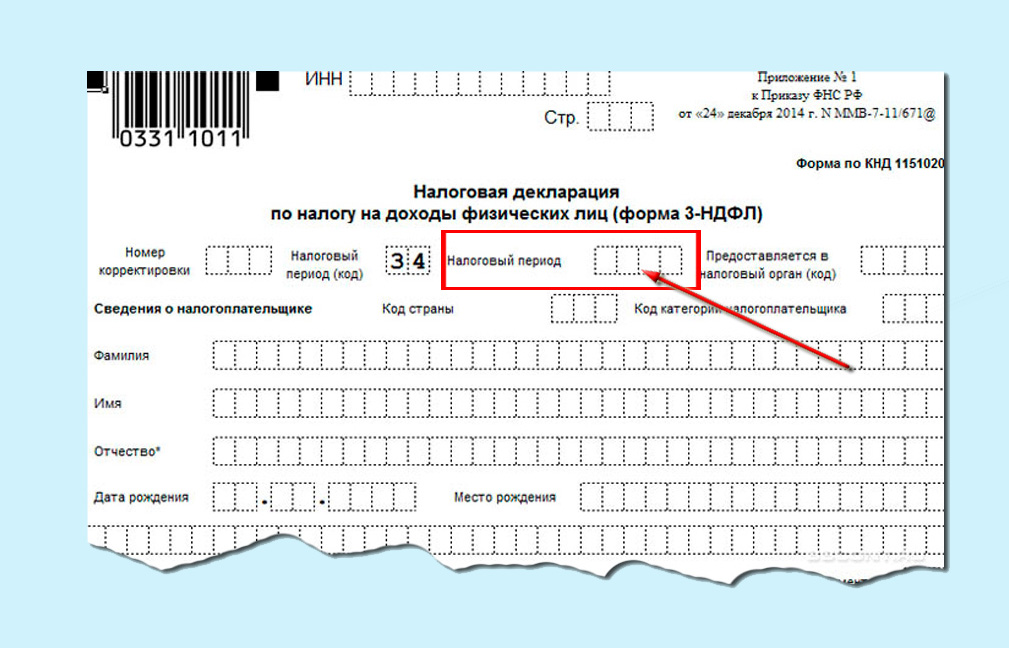

Код налогового периода в декларации 3-НДФЛ. Как узнать налоговый период

В статье рассмотрим, что значит налоговый период, когда он начинается и заканчивается, а также какие коды проставляются в форме 3-НДФЛ.

Какими бывают налоговые периоды

Для инспекторов ФНС налоговым периодом является то, что у обычных граждан принято считать за месяц, квартал или год. Иначе говоря, это определенный срок, за который физлица подают декларацию для отчета по своим доходам и уплаты исчисленного налога <(ст. 55 НК РФ).

Каждый налоговый период в России обозначают специальным кодом в зависимости от того, за какой срок подается отчетность.

У каждого временного промежутка собственный код, который указывается на титульном листе. При заполнении через специальные программы, например, в сервисе «Налогия», коды проставляются автоматически.

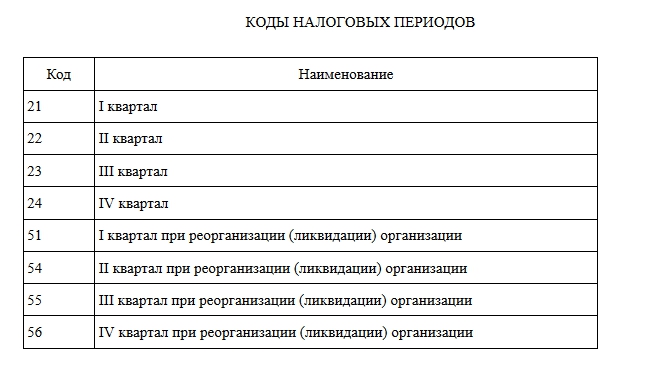

По НК каждому налоговому периоду присвоены:

|

Код |

Период |

|

21 |

квартал |

|

31 |

первое полугодие |

|

33 |

девять месяцев |

|

34 |

календарный год |

3-НДФЛ подается за год, поэтому при ее заполнении применяется код 34. Напомним, что форма за 2022 г. и порядок ее заполнения утверждены Приказом ФНС России от 15.10.2021 № ЕД-7-11/903@.

Напомним, что форма за 2022 г. и порядок ее заполнения утверждены Приказом ФНС России от 15.10.2021 № ЕД-7-11/903@.

Важно! Удобнее всего заполнять отчетные документы через онлайн-сервис «Налогия». Он имеет удобный интерфейс и понятные подсказки на каждом этапе заполнения. Сервис автоматически проставит нужные коды и проверит, правильно ли вы указали все необходимые данные.

Зачем заполнять и сдавать 3-НДФЛ

3-НДФЛ — это отчетный документ, который заполняют и сдают налогоплательщики при получении практически любого дохода как в денежной, так и в натуральной форме. В декларации отражаются доходы и расходы, из которых рассчитывается налог, подлежащий уплате. Также при переплате налога производится возврат.

Подача отчетности о доходах и уплата налога — обязанность всех налогоплательщиков, в отличие от оформления вычета, которое является правом.

Декларация требуется для:

- Получения вычета через ФНС;

-

Уплаты 13% налога с полученного дохода, например, от продажи квартиры, машины, сдачи имущества в аренду и т.

п.;

п.; - Уплаты 13%, если работодатель по какой-либо причине не удержал налог.

Для заполнения отчетности понадобятся сведения из ИНН, паспорта и других документов.

При заполнении отчетности вручную исправлять опечатки нельзя, требуется начать заполнение нового документа. Для экономии времени доверьте подготовку отчетности и ее отправку нашим экспертам. В течение 2 дней они заполнят декларацию за вас, отправят ее в ИФНС и ответят на все вопросы.

Заполним декларацию 3-НДФЛ за вас

Стандартный

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Подробнее

Максимальный

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

3 490 ₽

Подробнее

Оптимальный

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

1 690 ₽

Подробнее

Когда нужно подавать декларацию

3-НДФЛ подается за прошедший календарный год. Так, в 2023 г. физические лица подают декларацию за доходы, полученные в 2022 г. Окончание налогового периода приходится на 31 декабря включительно.

Так, в 2023 г. физические лица подают декларацию за доходы, полученные в 2022 г. Окончание налогового периода приходится на 31 декабря включительно.

Пример

Андреев в 2022 г. продал квартиру. Теперь он обязан до 30 апреля 2023 г. подать декларацию 3-НДФЛ и уплатить налог на доход до 15 июля 2023 г.

Для подачи отчетности за полученные доходы необходимо предоставить документы не позднее 30 апреля года, следующего за отчетным (п.1 ст. 229 НК РФ). Если указанная дата выпадает на выходной, то срок предоставления сдвигается на ближайший рабочий день.

Оплатить рассчитанный налог необходимо не позднее 15 июля года, следующего за отчетным (п. 6 ст. 227 НК РФ).

Документация подается в ИФНС по месту постоянной прописки — лично, по почте ли онлайн через личный кабинет налогоплательщика или онлайн-сервис «Налогия». Код надзорного органа можно найти на сайте ФНС.

Фото: Продолжительность проверки декларации

При оформлении документов для получения вычета ориентироваться на даты не нужно. Отправка документов допустима в любой удобный день. Главное, дождаться окончания календарного года, в котором имелись расходы, например, за обучение или лечение, в котором возникло право собственности или подписан акт приема-передачи жилья при покупке по ДДУ.

Помните, что декларация подается за последние три года — за более ранние периоды вернуть налог не удастся.

Образец заявления

Виды налоговых вычетов

Скачать

Читайте также Что такое налоговый вычет и как его получить

Частые вопросы

Что будет, если не указать код периода?

+

Скорее всего, ваша отчетность не будет обработана. Инспекция может посчитать, что вы не выполнили свою обязанность по представлению 3-НДФЛ и насчитает вам штраф. Советуем заполнять документ через наш сервис «Налогия», чтобы не тратить время на возможные разбирательства.

Инспекция может посчитать, что вы не выполнили свою обязанность по представлению 3-НДФЛ и насчитает вам штраф. Советуем заполнять документ через наш сервис «Налогия», чтобы не тратить время на возможные разбирательства.

Как указать налоговый период?

+

Это двузначное число, которое ставится на титульном листе документа.

Какой код ставить в 3-НДФЛ?

+

Код налогового периода в отчетности о доходах по форме 3-НДФЛ будет 34.

Заключение эксперта

Для физических лиц начало налогового периода приходится на 1 января, а его окончание — на 31 декабря включительно. При сдаче декларации 3-НДФЛ используется код 34.

Публикуем только проверенную информацию

Автор статьи

Наталья Юренко Специалист по налогообложению

Стаж 3 года

Консультаций 2210

Cтатей 24

Осуществляет формирование пакета документов и отправку деклараций 3-НДФЛ для физлиц, ведет диалог с налоговой инспекцией по компенсации денежных средств, заявленных в декларации, оказывает устные и письменные консультации по НДФЛ

Возврат НДФЛ Уплата НДФЛ 3-НДФЛ Заполнение декларации

сквозных объектов | Налоговая комиссия штата Айдахо

Сквозные организации (PTE) включают:

- Товарищества

- Компании с ограниченной ответственностью, облагаемые налогом как товарищества или корпорации типа S

- Корпорации типа S

- Трасты и поместья

Владельцы должны включать свою долю дохода или убытка в свою декларацию по индивидуальному подоходному налогу. Предприятие может выбрать уплату налога для физических лиц-нерезидентов штата Айдахо по сводной декларации предприятия. (См. Кодекс штата Айдахо, раздел 63-3006C.)

Владельцы должны включать свою долю дохода или убытка в свою декларацию по индивидуальному подоходному налогу. Предприятие может выбрать уплату налога для физических лиц-нерезидентов штата Айдахо по сводной декларации предприятия. (См. Кодекс штата Айдахо, раздел 63-3006C.)Бланки и публикации

- Идентификатор формы K-1, Доля партнера, акционера или бенефициара в Корректирующих кредитах штата Айдахо

- Форма PTE-12, Перечень собственников штата Айдахо для транзитных владельцев 90 005 Форма PTE-01, Подоходный налог штата Айдахо Удержано для физического лица-нерезидента-владельца транзитной организации

- Форма PTE-NROA, Соглашение владельца-нерезидента штата Айдахо

- Все формы и публикации по налогу на прибыль за текущий год

Блок-схема требований к отчетности

Следующая таблица поможет вам определить требования к отчетности сквозной организации и ее владельцев.

- Блок-схема требований к сквозной отчетности

Дополнительная информация о PTE

- Заполненная форма PTE-12, График штата Айдахо для сквозных владельцев

- Идентификатор формы K-1 для каждого сквозного владельца, независимо от типа

Физические лица-резиденты и лица, проживающие неполный год

Корпорации, товарищества, трасты и поместья Индивидуальные владельцы-нерезиденты с распределяемым доходом в штате Айдахо менее 1000 долларов США

Индивидуальные владельцы-нерезиденты с распределяемым доходом в штате Айдахо не менее 1000 долларов США

Вариант № 1: Форма PTE-NROA

Индивидуальный владелец-нерезидент может подать подписанное соглашение (Форма PTE-NROA) в PTE. Это позволяет частному владельцу-нерезиденту подавать налоговую декларацию по штату Айдахо, чтобы сообщить о распределяемом доходе от источника в Айдахо и уплатить причитающийся налог. Налоговая комиссия может оценить PTE на предмет причитающихся налогов, если физическое лицо-нерезидент не подает декларацию и не платит причитающийся налог.

Налоговая комиссия может оценить PTE на предмет причитающихся налогов, если физическое лицо-нерезидент не подает декларацию и не платит причитающийся налог.

Если транзитная организация получает форму PTE-NROA для физического лица-владельца-нерезидента и утверждает ее, организация не включает физическое лицо в сводную декларацию и не уплачивает удержание по форме PTE-01 в Налоговую комиссию от имени владельца. .

- Включите информацию о физическом владельце-нерезиденте в форму PTE-12. Введите ‘A’ в поле «Соглашение с владельцем» в столбце «Код регистрации».

- Идентификатор формы K-1 для физических лиц-нерезидентов, использующих форму PTE-NROA, не будет включать налог, который организация уплатила или удержала в строках 38 или 39.в Части V.

Вариант № 2: Составная подача

В соответствии с вариантом составной подачи PTE уплачивает налог за физических лиц-нерезидентов с декларации организации по ставке корпоративного налога.

- Включите информацию о физическом лице-нерезиденте в форму PTE-12. Введите ‘C’ для подачи сводной декларации в столбце Код подачи.

- Заполните часть V формы ID K-1 для каждого физического владельца-нерезидента. Укажите сумму уплаченного налога в строке 38.

- Предприятие также должно указать сумму налога, уплаченного в строке 38 для каждого отдельного владельца в своей Форме PTE-12 в столбце c. (Эти суммы должны совпадать.)

При выборе этого параметра в налоговой декларации будет отображаться сумма налога. Организация не будет использовать форму PTE-01 Подоходный налог штата Айдахо, удержанный для физического лица-нерезидента, являющегося владельцем транзитной организации , поскольку удержание платежа не производится.

Вариант № 3: Удержание налога

PTE уплачивает удержанный подоходный налог штата Айдахо, рассчитанный по самой высокой индивидуальной налоговой ставке с распределяемого дохода физического лица-нерезидента в штате Айдахо от PTE.

- PTE отправляет удержание в Налоговую комиссию, используя форму PTE-01, Подоходный налог штата Айдахо, удержанный для физического лица-владельца-нерезидента транзитной организации , для каждого физического владельца-нерезидента.

- PTE должен уплатить налог в налоговую комиссию до 15-го числа четвертого месяца, следующего за окончанием налогового года.

- Если у PTE финансовый год заканчивается не так, как у владельца, кредит проходит в тот же период, когда владелец сообщает о доходах или убытках для целей федерального налогообложения.

- Укажите налоговый год владельца в разделе «платеж за налоговый год» PTE-01.

- Включите информацию о физическом лице-нерезиденте в PTE-12. Введите ‘W’ для удержания в столбце Код регистрации.

- Заполните форму ID K-1 для каждого физического владельца-нерезидента. Поместите сумму распределяемого дохода штата Айдахо в строку 34, столбец b.

- PTE также должен указать сумму удержания, уплаченную за каждого отдельного владельца, в форме PTE-12 организации в столбце d.

(Эти суммы должны совпадать.)

(Эти суммы должны совпадать.)

- PTE также должен указать сумму удержания, уплаченную за каждого отдельного владельца, в форме PTE-12 организации в столбце d.

В соответствии с этим вариантом в декларации организации не будет отображаться сумма налога или какие-либо расчетные платежи. Подайте форму PTE-01 для каждого физического лица-владельца-нерезидента, с которого PTE уплачивает налог.

Налог ABE, уплачиваемый юридическим лицом

S Корпорации и товарищества теперь могут ежегодно избирать и платить налог на пропорциональную или распределительную долю партнеров, акционеров или членов организации. Выборы позволяют сквозной организации платить налог штата на уровне организации и получать федеральный вычет для уплаты налога. Это создает кредит Айдахо, который члены организации могут затем потребовать в счет своих обязательств по индивидуальному подоходному налогу.

версия: 3.5.1a | последнее обновление:

Кнопка перехода к началу страницы

Вычитание | Virginia Tax

Вычет по возрасту для налогоплательщиков в возрасте 65 лет и старше

Если вы или ваш супруг (супруга) родились 1 января 1956 года или ранее, вы можете претендовать на вычет по возрасту в размере до 12 000 долларов США каждый. Вычет по возрасту, на который вы можете претендовать, будет зависеть от даты вашего рождения, статуса подачи документов и дохода. Если вы родились:

Вычет по возрасту, на который вы можете претендовать, будет зависеть от даты вашего рождения, статуса подачи документов и дохода. Если вы родились:

- Не позднее 1 января 1939 года: вы можете потребовать возрастной вычет в размере 12 000 долларов США. Если вы состоите в браке, каждый супруг, родившийся 1 января 1939 года или ранее, может претендовать на возрастной вычет в размере 12 000 долларов США. Для лиц, родившихся после 1 января 1939 года, возрастной вычет основан на следующих критериях.

- 2 января 1939 года и 1 января 1956 года или между ними: вычет по возрасту зависит от вашего дохода. Доходом налогоплательщика для целей определения вычета по возрасту на основе дохода является скорректированный федеральный скорректированный валовой доход налогоплательщика или AFAGI. AFAGI налогоплательщика — это федеральный скорректированный валовой доход налогоплательщика, измененный для любых корректировок соответствия с фиксированной датой и уменьшенный на любые налогооблагаемые льготы по социальному обеспечению и железнодорожные льготы уровня 1.

Этот вычет должен быть уменьшен на 1 доллар США за каждый 1 доллар США, на который скорректированный федеральный скорректированный валовой доход налогоплательщика превышает 50 000 долларов США для налогоплательщиков-одиночек или 75 000 долларов США для налогоплательщиков, состоящих в браке. Для состоящих в браке налогоплательщиков, подающих декларацию отдельно, вычет будет уменьшен на 1 доллар США за каждый 1 доллар США, если общий совокупный скорректированный федеральный скорректированный валовой доход обоих супругов превышает 75 000 долларов США. Вы не можете претендовать на вычет по возрасту, если вы подаете заявление на вычет из дохода по инвалидности.

Подробную информацию о том, как рассчитать, см. в Калькуляторе возрастных вычетов.

Закон о социальном обеспечении и эквивалентный Закон о пенсионных пособиях для железнодорожников уровня 1

Закон штата Вирджиния освобождает от налогообложения пособия по социальному обеспечению и пенсионные пособия для железнодорожников уровня 1. Если от вас требовалось включить какое-либо из ваших пособий в федеральный скорректированный валовой доход, вычтите эту сумму из своей налоговой декларации в Вирджинии. Не включайте пенсионные пособия для железнодорожников уровня 2 и другие пенсионные пособия и пособия по безработице для железнодорожников. Информацию о вычете других пособий см. в разделе «Уровень 2 и другие пенсионные пособия и пособия по безработице на железнодорожном транспорте».

Если от вас требовалось включить какое-либо из ваших пособий в федеральный скорректированный валовой доход, вычтите эту сумму из своей налоговой декларации в Вирджинии. Не включайте пенсионные пособия для железнодорожников уровня 2 и другие пенсионные пособия и пособия по безработице для железнодорожников. Информацию о вычете других пособий см. в разделе «Уровень 2 и другие пенсионные пособия и пособия по безработице на железнодорожном транспорте».

Возмещение подоходного налога штата или зачет переплаты

Закон штата Вирджиния разрешает вычитание суммы любого возмещения подоходного налога штата или зачета переплаты, включенного в федеральный скорректированный валовой доход. Вычитание — это сумма возмещения или кредита, которую вы указали в своей федеральной декларации.

Обязательства США

Закон штата Вирджиния разрешает вычитание дохода (процентов), полученного от обязательств, или дохода (дивидендов и прироста), полученного от продажи или обмена обязательств США, а также по обязательствам или ценным бумагам любого органа , комиссия или инструмент Соединенных Штатов в той степени, в которой доход включен в федеральный скорректированный валовой доход. Сумма, подлежащая вычету, представляет собой доход за вычетом любых связанных с ним расходов, уже вычтенных из федеральной декларации. Вычет применяется только к доходам от прямых обязательств. Информацию об обязательствах, которые подлежат вычету, см. в PD 9.4-281.

Сумма, подлежащая вычету, представляет собой доход за вычетом любых связанных с ним расходов, уже вычтенных из федеральной декларации. Вычет применяется только к доходам от прямых обязательств. Информацию об обязательствах, которые подлежат вычету, см. в PD 9.4-281.

Доход по нетрудоспособности

До $20 000 дохода по нетрудоспособности, как определено в Разделе 22 (C) (2) (B) (iii) Налогового кодекса США, может быть вычтено при расчете налогооблагаемого дохода штата Вирджиния. Как определено федеральным законом, вычет применяется к доходам, полученным в связи с постоянной и полной нетрудоспособностью. Вычет равен сумме дохода, полученного в случае полной или постоянной нетрудоспособности, но не более 20 000 долларов США. Вы не можете претендовать на это вычитание, если вы заявляете о вычете по возрасту для налогоплательщиков в возрасте 65 лет и старше.

Доход от обязательств штата Вирджиния

Если проценты по обязательствам штата Вирджиния или муниципалитета или прибыль от продажи этих обязательств должны быть включены в федеральный скорректированный валовой доход, доход может быть вычтен при расчете налогооблагаемого дохода штата Вирджиния. Вычитаемая сумма представляет собой сумму дохода, включенную в федеральный скорректированный валовой доход, за вычетом соответствующих расходов, вычитаемых из федеральной декларации. Информацию об обязательствах, которые подлежат вычету, см. в PD 9.4-281.

Вычитаемая сумма представляет собой сумму дохода, включенную в федеральный скорректированный валовой доход, за вычетом соответствующих расходов, вычитаемых из федеральной декларации. Информацию об обязательствах, которые подлежат вычету, см. в PD 9.4-281.

Федеральный налоговый кредит на возможность трудоустройства, заработная плата

Федеральный закон разрешает зачет заработной платы, выплачиваемой определенным работникам. Если кредит заявлен, эта заработная плата не может быть вычтена как расход в федеральной декларации о подоходном налоге. Закон Вирджинии не предусматривает соответствующего кредита, но позволяет вычитать заработную плату, которая не вычиталась из федеральной декларации. Сумма, подлежащая вычету, представляет собой сумму заработной платы или окладов, имеющих право на федеральный налоговый кредит на возможность трудоустройства, которые не были вычтены для целей федерального подоходного налога. Не вводите сумму федерального кредита.

Уровень 2 и другие пенсионные пособия и пособия по безработице на железнодорожном транспорте

Федеральное законодательство и законы штата Вирджиния освобождают от подоходного налога двойные льготы уровня 2, а также некоторые другие пенсионные пособия и пособия по безработице на железнодорожном транспорте. Вычитаемая сумма представляет собой сумму пособия, которая была включена в федеральный скорректированный валовой доход в качестве налогооблагаемой пенсии или аннуитета и еще не была вычтена из вашей федеральной декларации.

Лотерейные призы Вирджинии

Любой выигрыш в лотерее штата Вирджиния в размере менее 600 долларов США, который был включен в федеральный скорректированный валовой доход, может быть вычтен из налоговой декларации штата Вирджиния. Если было получено более одного приза, каждый приз менее 600 долларов может быть вычтен. ранга O3 и ниже включаются в федеральный скорректированный валовой доход. Эта сумма не может превышать сумму дохода, полученного за 39дней или 3000 долларов, в зависимости от того, что меньше. Напоминание: это вычитание не распространяется на военнослужащих активных или резервных подразделений армии, флота, военно-воздушных сил или морской пехоты, а также Национальной гвардии других штатов или округа Колумбия. Если вы подаете заявку на это вычитание, вы не можете претендовать на кредит для лиц с низким доходом или кредит на заработанный доход штата Вирджиния.

Эта сумма не может превышать сумму дохода, полученного за 39дней или 3000 долларов, в зависимости от того, что меньше. Напоминание: это вычитание не распространяется на военнослужащих активных или резервных подразделений армии, флота, военно-воздушных сил или морской пехоты, а также Национальной гвардии других штатов или округа Колумбия. Если вы подаете заявку на это вычитание, вы не можете претендовать на кредит для лиц с низким доходом или кредит на заработанный доход штата Вирджиния.

Вычет может быть запрошен для всех военных выплат и надбавок, связанных со службой в зоне боевых действий или квалифицированных опасных зонах, определенных указом Президента Соединенных Штатов с согласия Конгресса. Соответствие Вирджинии федеральному закону позволяет исключить определенные военные выплаты, связанные с несением службы в зонах боевых действий и опасных зонах, как это предусмотрено Налоговым кодексом. Сумма вычета в штате Вирджиния представляет собой часть заработной платы офицера, которая в настоящее время не исключена из федерального скорректированного валового дохода в соответствии с положениями Налогового кодекса.

Военные льготы/выход на пенсию военным

Начиная с налоговой декларации по налогу на прибыль в штате Вирджиния за 2022 год (декларации, поданные в 2023 году), вы можете требовать вычета некоторых военных пособий, если вам 55 лет или больше. К ним относятся:

- военный пенсионный доход, полученный за службу в вооруженных силах США,

- пособий, выплачиваемых пережившему супругу ветерана Вооруженных сил США в рамках программы Survivor Benefit Plan, установленной Министерством обороны США,

- военных пособий, выплаченных пережившему супругу ветерана Вооруженных сил США, и

- квалифицированные военные льготы, полученные в соответствии с разделом Налогового кодекса, касающимся определенных военных льгот,

Если вы заявляете об этом вычете, вы не можете требовать другого вычета, вычета, кредита или освобождения для того же дохода. Для получения дополнительной информации, пожалуйста, ознакомьтесь с часто задаваемыми вопросами о вычитании военных пособий.

Пенсионный доход, ранее облагаемый налогом в другом штате

Вычет в штате Вирджиния разрешен для лиц, получающих выплаты по пенсионным планам. Вычет возможен только в том случае, если физическое лицо облагалось налогом на взносы, первоначально внесенные в пенсионный план в другом штате, которые вычитались из федерального скорректированного валового дохода за тот же период. Вычет применяется к соответствующим распределениям из квалифицированной пенсии, бонуса акций или плана распределения прибыли, как описано в разделе 401 IRC, индивидуального пенсионного счета или аннуитета, установленного в соответствии с разделом 408 IRC, плана отложенной компенсации, как определено в разделе 457 IRC, или пенсионная программа федерального правительства. Условия квалификации:

- Взносы должны быть сделаны в соответствующий план IRS;

- Взносы должны подлежать вычету для целей федерального подоходного налога; и

- Взносы должны облагаться подоходным налогом в другом штате.

Сберегательный план колледжа Вирджинии или распределение или возмещение дохода ABLENow

Доход, включенный в федеральный скорректированный валовой доход, относящийся к распределению пособий или возмещению из Сберегательного плана колледжа Вирджинии (ранее называвшегося Фондом обучения высших учебных заведений штата Вирджиния). Fund) или ABLENow можно ввести как вычитание из Вирджинии. Вычет любого дохода, относящегося к возмещению, ограничивается суммой дохода, относящегося к возмещению в случае смерти, инвалидности или получения стипендии бенефициара.

Пособие по безработице

Пособие по безработице, полученное в течение налогового года и включенное в федеральный скорректированный валовой доход, может быть вычтено из декларации по штату Вирджиния. Сумма вычета — это сумма пособия по безработице, которая была включена в вашу федеральную декларацию.

Первые 15 000 долларов базового военного жалования

До 15 000 долларов военного жалования, полученного в течение налогового года, могут быть освобождены от подоходного налога в штате Вирджиния. Вычет уменьшается, когда заработная плата военнослужащих превышает 15 000 долларов, и полностью прекращается, когда заработная плата достигает 30 000 долларов (т. Е. На каждый доллар, на который базовая заработная плата военнослужащих превышает 15 000 долларов, вычитание уменьшается на один доллар). Военнослужащие должны проходить действительную военную службу в течение 9 лет.0 дней или более, и могут быть размещены внутри или за пределами Вирджинии.

Вычет уменьшается, когда заработная плата военнослужащих превышает 15 000 долларов, и полностью прекращается, когда заработная плата достигает 30 000 долларов (т. Е. На каждый доллар, на который базовая заработная плата военнослужащих превышает 15 000 долларов, вычитание уменьшается на один доллар). Военнослужащие должны проходить действительную военную службу в течение 9 лет.0 дней или более, и могут быть размещены внутри или за пределами Вирджинии.

Федеральные и государственные служащие

Федеральные и государственные служащие, чья общая заработная плата по всем видам занятости в течение налогового года составляет 15 000 долларов США или менее, могут вычесть до 15 000 долларов из заработной платы, полученной на федеральной должности или государственной службе штата. . Сотрудники Вирджинии, работающие в университетах, колледжах и общественных колледжах, которые имеют право на вычет, включают, помимо прочего: сотрудников Вирджинии, поддерживаемых государством, в высших учебных заведениях Содружества, а также сотрудников общественных общеобразовательных колледжей, поддерживаемых государством. К федеральным служащим, которые не имеют права на вычет, относятся, помимо прочего, следующие лица: военнослужащие активных или резервных компонентов армии, флота, военно-воздушных сил или морской пехоты, Национальной гвардии Вирджинии, любого другого штата или округа Колумбия. Кроме того, право на вычет не имеют служащие местных органов власти и сотрудники почтовой службы США. Если общая заявленная заработная плата превышает 15 000 долларов США, вы не можете требовать вычета. Например, физическое лицо, заработавшее 10 000 долларов США на государственной службе в федеральном правительстве или штате и 15 000 долларов США на работе в частном секторе в течение налогового 2005 года, будет , а не , могут быть вычтены. Незаработанный доход, такой как пенсии и аннуитеты, не учитывается при определении права на вычет. Например, физическое лицо, получившее федеральную заработную плату или государственную заработную плату в размере 14 000 долларов США и пенсионный доход в размере 35 000 долларов США в течение 90 283 налогового года, будет иметь право на вычет.

К федеральным служащим, которые не имеют права на вычет, относятся, помимо прочего, следующие лица: военнослужащие активных или резервных компонентов армии, флота, военно-воздушных сил или морской пехоты, Национальной гвардии Вирджинии, любого другого штата или округа Колумбия. Кроме того, право на вычет не имеют служащие местных органов власти и сотрудники почтовой службы США. Если общая заявленная заработная плата превышает 15 000 долларов США, вы не можете требовать вычета. Например, физическое лицо, заработавшее 10 000 долларов США на государственной службе в федеральном правительстве или штате и 15 000 долларов США на работе в частном секторе в течение налогового 2005 года, будет , а не , могут быть вычтены. Незаработанный доход, такой как пенсии и аннуитеты, не учитывается при определении права на вычет. Например, физическое лицо, получившее федеральную заработную плату или государственную заработную плату в размере 14 000 долларов США и пенсионный доход в размере 35 000 долларов США в течение 90 283 налогового года, будет иметь право на вычет.

Доход, полученный жертвами Холокоста

Физические лица могут требовать вычета дохода, полученного в результате возврата или замены активов, украденных во время Холокоста и в течение периода времени, предшествовавшего, во время и непосредственно после Второй мировой войны, если этот доход был включен в федеральный скорректированный валовой доход. Вычитание — это сумма дохода от возврата или замены активов, которая не была вычтена или исключена из дохода в вашей федеральной декларации.

Получатели Почетной медали

Военный пенсионный доход, полученный лицами, награжденными Почетной медалью, может быть вычтен из федерального валового дохода. Сумма вычета представляет собой сумму военных пенсионных пособий, указанную в федеральном скорректированном валовом доходе. Вычет не применяется к пособиям, полученным пережившим супругом.

Вычеты в соответствии с фиксированной датой

Закон штата Вирджиния требует определенных вычетов из дохода в результате положений о соответствии с фиксированной датой.

Вычет некоторых пособий в связи со смертью

Вступает в силу для налоговых периодов, начинающихся 1 января 2007 года или позже, физические лица могут вычитать выплаты по случаю смерти, полученные по договору аннуитета, в той мере, в какой такие выплаты облагаются федеральным подоходным налогом.

Прибыль от охраны земель

В той мере, в какой федеральная прибыль физического лица включает в себя прибыль или убыток, признанные при продаже или передаче налогового кредита на охрану земель, физическое лицо обязано вычесть прибыль или прибавить убыток к своей декларации по Вирджинии. .

Долгосрочный прирост капитала

Доход, облагаемый налогом как долгосрочный прирост капитала, или любой доход, облагаемый налогом как доход товарищества по инвестиционным услугам для целей федерального налогообложения, допускается как вычет при условии, что доход относится к инвестициям в «квалифицированную бизнес», как это определено в § 58. 1-339.4 Кодекса штата Вирджиния, или в любом другом технологическом бизнесе, одобренном министром технологий. К квалифицированным предприятиям относятся предприятия, связанные с передовыми вычислениями, передовыми материалами, передовым производством, сельскохозяйственными технологиями, биотехнологиями, технологиями электронных устройств, энергетикой, экологическими технологиями, технологиями медицинских устройств, нанотехнологиями или любой аналогичной областью, связанной с технологиями. Основной объект компании должен находиться в Вирджинии, а годовой доход за финансовый год, предшествующий инвестициям, должен составлять менее 3 миллионов долларов. Инвестиции должны быть сделаны в период с 1 апреля 2010 г. по 30 июня 2020 г. Налогоплательщики, претендующие на получение кредита в виде квалифицированного капитала и субординированного долга, не могут претендовать на это вычитание, относящееся к инвестициям в тот же бизнес. Кроме того, никакие инвестиции не «квалифицированы» для этого вычета, если компания проводит исследования в Вирджинии на эмбриональных стволовых клетках человека.

1-339.4 Кодекса штата Вирджиния, или в любом другом технологическом бизнесе, одобренном министром технологий. К квалифицированным предприятиям относятся предприятия, связанные с передовыми вычислениями, передовыми материалами, передовым производством, сельскохозяйственными технологиями, биотехнологиями, технологиями электронных устройств, энергетикой, экологическими технологиями, технологиями медицинских устройств, нанотехнологиями или любой аналогичной областью, связанной с технологиями. Основной объект компании должен находиться в Вирджинии, а годовой доход за финансовый год, предшествующий инвестициям, должен составлять менее 3 миллионов долларов. Инвестиции должны быть сделаны в период с 1 апреля 2010 г. по 30 июня 2020 г. Налогоплательщики, претендующие на получение кредита в виде квалифицированного капитала и субординированного долга, не могут претендовать на это вычитание, относящееся к инвестициям в тот же бизнес. Кроме того, никакие инвестиции не «квалифицированы» для этого вычета, если компания проводит исследования в Вирджинии на эмбриональных стволовых клетках человека.

Историческая реабилитация

В той мере, в какой она включена в федеральный скорректированный валовой доход, любая сумма прибыли или дохода, признанная налогоплательщиком в связи с Налоговым кредитом на историческую реабилитацию, допускается в качестве вычета из налоговой декларации штата Вирджиния.

Сберегательные счета покупателей жилья, впервые приобретающих жилье

Вы можете вычесть любой доход, связанный со сберегательным счетом лиц, впервые приобретающих жилье, если вы соответствуете определенным критериям. Узнайте больше, посетив нашу страницу вычитания сберегательного счета покупателя жилья, впервые приобретающего жилье.

Погашение студенческой ссуды

Действует для налогооблагаемых лет, начинающихся 1 января 2015 года и после этой даты, разрешено вычитание дохода, относящегося к погашению студенческой ссуды в связи со смертью студента. Для целей этого вычитания «студенческая ссуда» означает то же самое, что и термин, определенный в IRC § 108(f).

Это ссуда физическому лицу для помощи этому лицу в посещении образовательной организации, которая была предоставлена:

- Соединенными Штатами или их структурой или агентством;

- Штат, территория или владение Соединенных Штатов, или округ Колумбия, или любая их политическая единица;

- Определенные освобожденные от налогов общественные благотворительные корпорации, которые взяли на себя управление государственной, окружной или муниципальной больницей и чьи сотрудники считаются государственными служащими в соответствии с законодательством штата;

- Благотворительные образовательные организации, если заем предоставлен: по договору с одним из перечисленных лиц; или в соответствии с программой, предназначенной для поощрения студентов работать в профессиях или областях с неудовлетворенными потребностями, и в соответствии с которыми услуги, предоставляемые студентами, предназначены для или под руководством государственного подразделения или определенных освобожденных от налогов организаций.

Это вычитание не применяется к погашению частных кредитов. Это вычитание не применяется к кредитам, которые уже исключены из федерального подоходного налога.

Eminent Domain

Если ваша недвижимость конфискована федеральным правительством, правительством штата или местным правительством, и полученная вами компенсация приводит к прибыли, которая включена в ваш федеральный скорректированный валовой доход, вы можете вычесть эту прибыль из своей налоговой декларации в Вирджинии.

Вычет доходов федерального партнерства

Доход, связанный с аудитом федерального партнерства, может быть вычтен из налогооблагаемого дохода в Вирджинии, если доход ранее был указан в декларации владельца в Вирджинии. Сумма вычета равна федеральному налогооблагаемому доходу, который был включен в первоначальную налоговую декларацию владельца в штате Вирджиния, но не должен был быть указан. При подаче заявления об этом вычете приложите копию формы партнерства 502FED-1.

Инвестиционный фонд недвижимости

Инвестиции в сертифицированный инвестиционный фонд недвижимости Вирджинии (REIT), сделанные в период с 1 января 2019 г.и 31 декабря 2024 г. может иметь право на вычет подоходного налога.

Чтобы получить сертификат REIT штата Вирджиния, траст должен:

- быть организован как инвестиционный траст недвижимости

- инвестировать не менее 90% своего фонда в Вирджинию

- инвестирует не менее 40% своих средств в области, где годовой уровень безработицы, уровень бедности или и то, и другое выше, чем в среднем по штату, исходя из самого последнего года, за который имеются данные.

Вы не можете претендовать на это вычитание, если:

- трастом управляет член семьи или аффилированное лицо

- вы заявили одно из следующих за те же инвестиции

- вычитание долгосрочного прироста капитала

- Вычитание венчурных инвестиций в Вирджинии

- квалифицированный акционерный капитал и субординированный заемный инвестиционный кредит.

Регистрация и сертификация REIT в Вирджинии

- Перед инвестированием подайте форму REIT-1 для регистрации REIT в налоговой службе Вирджинии.

- После того, как инвестиции будут сделаны, подайте форму REIT-2 , чтобы удостоверить траст как REIT штата Вирджиния.

- Затем отправьте форму REIT-3 , чтобы предоставить информацию об инвесторе.

Все 3 формы необходимо заполнить до 31 января года, следующего за годом инвестирования (например, если инвестиции сделаны в течение 2019 года, формы необходимо заполнить до 31 января 2020 года). Все 3 формы должны быть отправлены, прежде чем инвесторы смогут потребовать вычитания.

Траст получит от нас письмо после того, как траст будет сертифицирован. Срок действия сертификата истекает через 1 год.

Для получения дополнительной информации см. Инструкции по формам REIT-1, REIT-2 и REIT-3 Формы регистрации и сертификации инвестиционного фонда недвижимости штата Вирджиния.

Заявление о вычете из налоговой декларации штата Вирджиния

Заполните график корректировок, соответствующий вашему типу декларации, и обязательно введите номер сертификата, предоставленный трастом.

Венчурные инвестиции

Если налогоплательщики имеют доход, относящийся к инвестициям в сертифицированный счет венчурного капитала в Вирджинии, сделанным 1 января 2018 г. или позднее, но до 31 декабря 2023 г., они могут требовать вычета индивидуального или корпоративного подоходного налога. Чтобы соответствовать требованиям, налоговая служба Вирджинии должна подтвердить счет венчурного капитала до осуществления инвестиций.

Чтобы получить сертификат венчурного фонда штата Вирджиния, инвестиционный фонд должен нанять хотя бы одного инвестора с 4-летним профессиональным опытом в области венчурных инвестиций или практически аналогичным опытом и инвестировать не менее 50% своих инвестиций в квалифицированные портфельные компании. что:

что:

- Основной бизнес находится в Вирджинии;

- Заниматься преимущественно производством, продажей, исследованием или разработкой продукта или услуги, кроме управления или инвестирования капитала; и

- Внести акции компании на счет венчурного капитала в обмен на капитальные вложения.

Индивидуальное или индивидуальное предприятие не может быть квалифицированной портфельной компанией.

Регистрация и сертификация счета венчурного капитала в Вирджинии

Перед инвестированием оператор инвестиционного фонда должен подать форму VEN-1 для регистрации счета венчурного капитала в налоговой службе Вирджинии. После того, как инвестиции были сделаны, оператор инвестиционного фонда может подать форму VEN-2 , чтобы получить счет венчурного капитала, сертифицированный в штате как счет венчурного капитала Вирджинии.

Оператор фонда получит сертификационное письмо от налоговой службы штата Вирджиния после того, как фонд будет сертифицирован.

Об авторе