Налоговый резидент это кто: Я являюсь резидентом РФ и одновременно другой страны | ФНС России

Налоговое резидентство: памятка для работников и работодателей

Иллюстрация: Право.ru/Петр Козлов

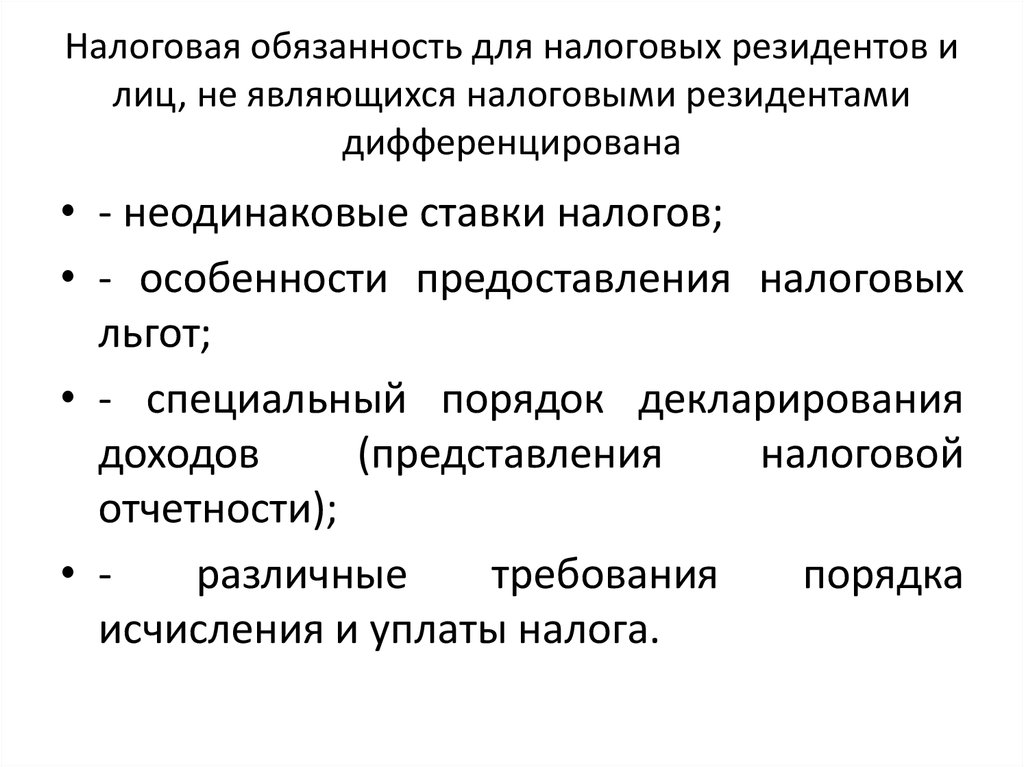

Совсем скоро определится статус налогового резидентства сотен тысяч уехавших из страны россиян. И если резидентами они быть перестали, придется доплачивать налоги в бюджет. Чтобы не запутаться, попросили юристов объяснить, как считать дни, какие последствия наступают из-за потери статуса резидента, и рассказали, за чем и как должны следить бухгалтеры российских компаний, а главное, кто будет оплачивать штрафы, если работник не сообщил своей компании об отъезде.Что такое налоговое резидентство?Статус, который накладывает на физическое или юридическое лицо обязательства платить налоги в стране, где оно налоговый резидент. Налоговый резидент России должен платить налоги в бюджет РФ, налоговый резидент Германии — в бюджет Германии.

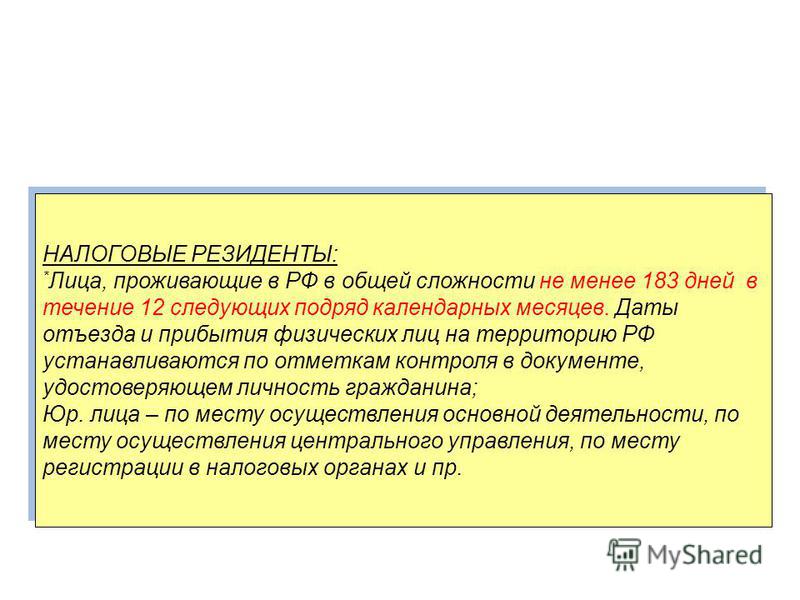

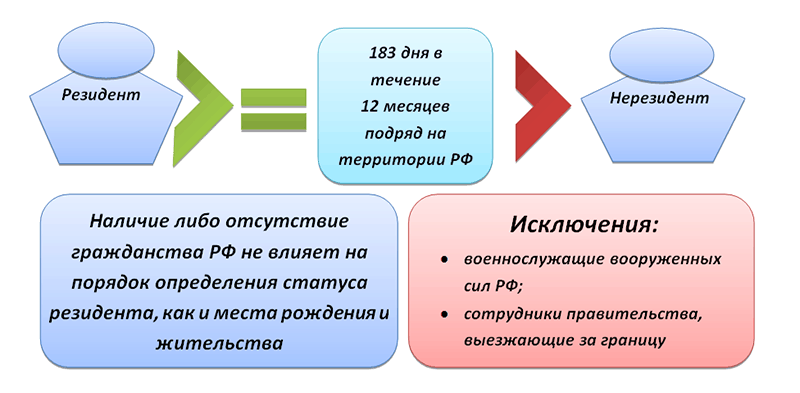

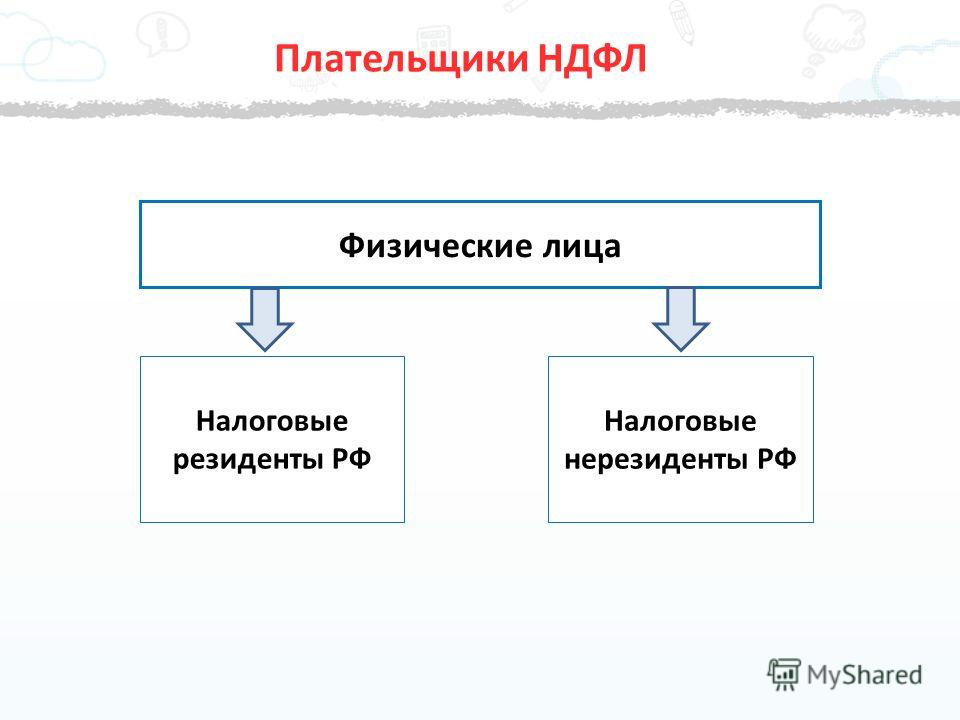

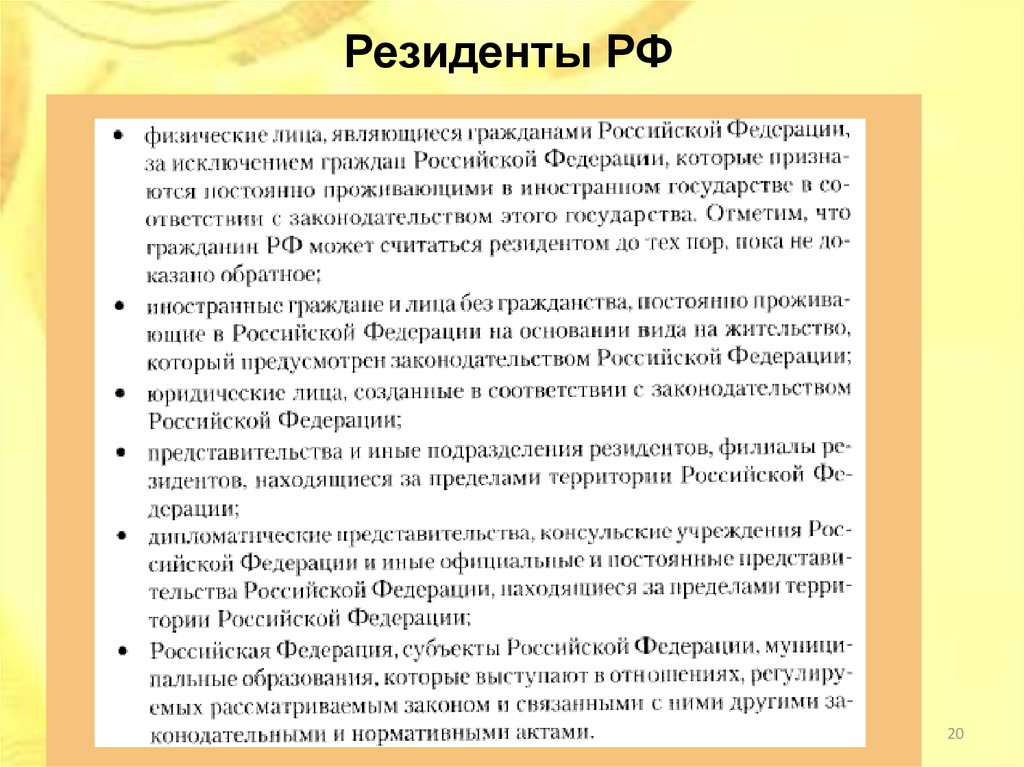

Кто признается налоговым резидентом России?Статус налогового резидента никак не связан с гражданством человека. На него не влияют ни место рождения, ни место жительства в РФ, ни факт постоянной регистрации, отмечает Светлана Розова из S&K Вертикаль

S&K Вертикаль

Федеральный рейтинг.

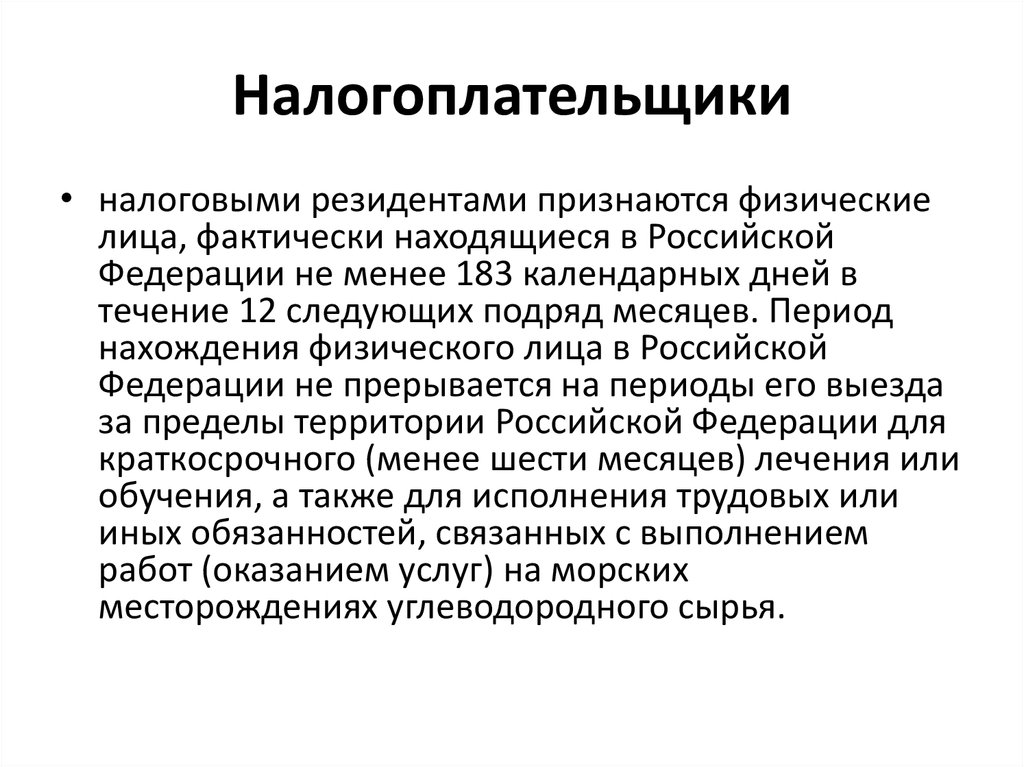

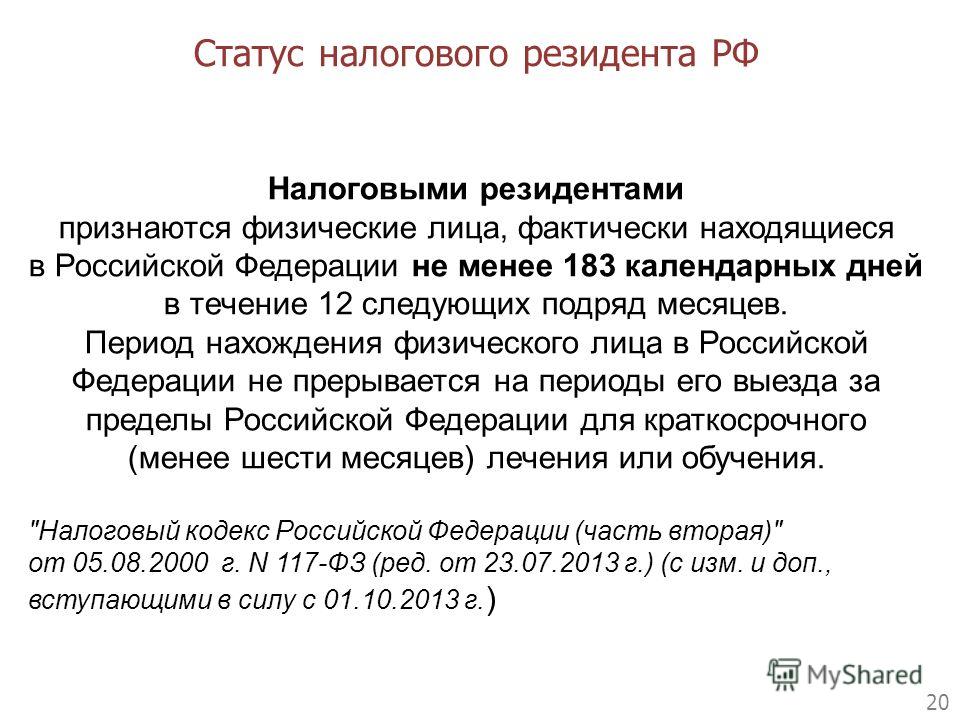

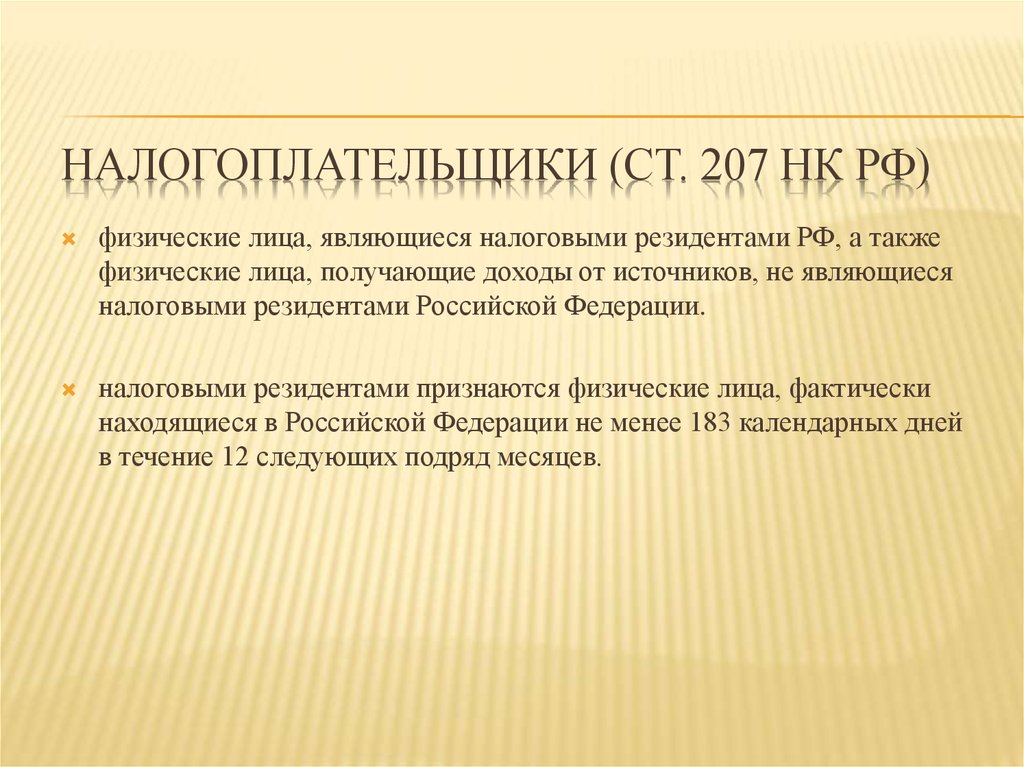

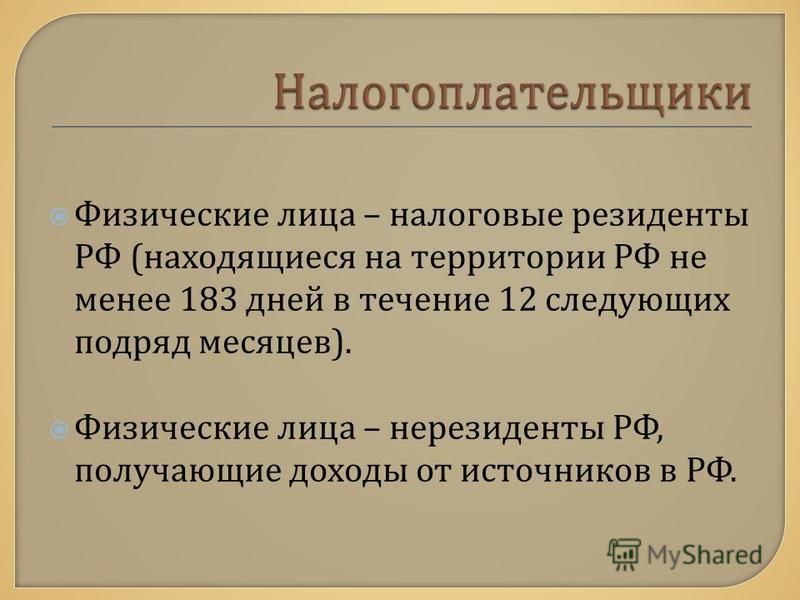

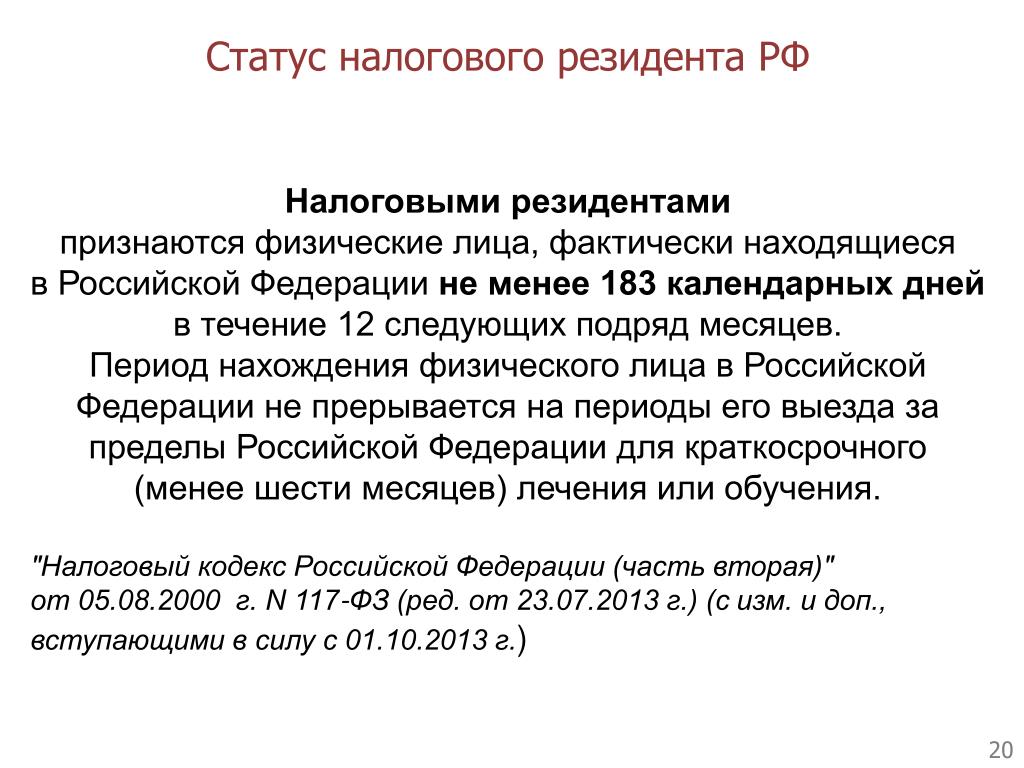

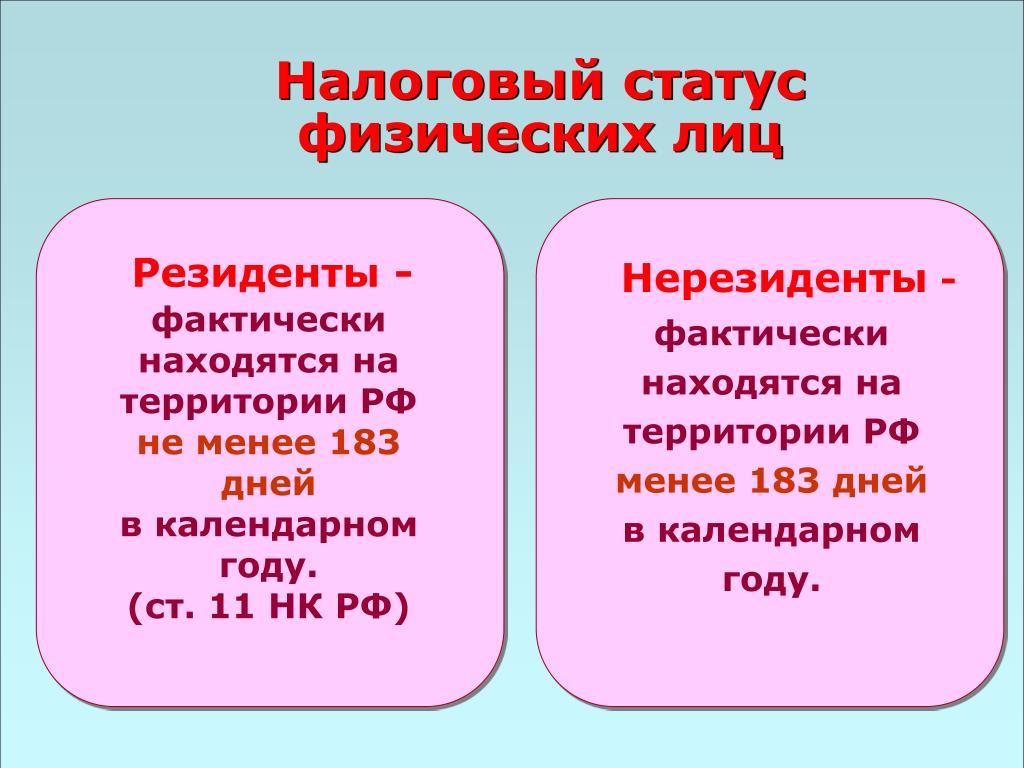

В Налоговом кодексе правило для признания человека налоговым резидентом очень простое. Физическое лицо признается налоговым резидентом РФ, если оно находится в стране не менее 183 календарных дней в течение 12 календарных месяцев подряд (ст. 207 НК).

Согласно российскому налоговому законодательству, по общему правилу статус резидента определяется окончательно по итогам календарного года — налогового периода по НДФЛ. Это еще в 2015 году подтвердил Конституционный суд.

Почему важно знать, где ты резидент?От этого зависит размер налогов, которые нужно заплатить. Так, для налоговых резидентов РФ ставка по НДФЛ составляет 13–15%, а для нерезидентов — сразу 30%. Это касается как трудовых доходов, так и всех остальных, например от продажи квартир, машин и другого имущества.

На этой карточке простые ответы заканчиваются.

Время пребывания исчисляется как сумма всех календарных дней, проведенных на территории России, в течение непрерывного 12-месячного периода. Например, если дата выплаты зарплаты работнику — 1 декабря 2022 года, то расчетный период для определения резидентства будет с 1 декабря 2021-го по 30 ноября 2022 года.

Например, если дата выплаты зарплаты работнику — 1 декабря 2022 года, то расчетный период для определения резидентства будет с 1 декабря 2021-го по 30 ноября 2022 года.

И если, например, человек уехал из России сразу после начала военных действий на территории Украины 24 февраля, по итогам 2022 года он перестанет быть налоговым резидентом РФ.

СВОИногда возникает путаница, поскольку в НК есть и другая норма: налоговое резидентство исходя из 183 дней в течение 12 месяцев подряд. Но это положение — для налоговых агентов, то есть, грубо говоря, для вашей бухгалтерии, комментирует старший партнер Пепеляев Групп

Пепеляев Групп

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Интеллектуальная собственность (Регистрация)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Природные ресурсы/Энергетика

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Международный арбитраж

группа

Разрешение споров в судах общей юрисдикции

группа

Экологическое право

Рустем Ахметшин.

Коллеги из «Тинькофф Журнала» сделали удобный калькулятор, который поможет определить, останется ли налогоплательщик по итогам этого года налоговым резидентом РФ.

Когда дни для определения резидентства не считаются?Для некоторых категорий граждан в законе есть исключения. Так, не теряют статус налогового резидента военнослужащие и работники посольств и консульств в случае длительных заграничных командировок.

Еще время пребывания за границей не учитывается для тех людей, которые уезжают на краткосрочное — до шести месяцев — лечение, обучение или работают на морских месторождениях углеводородного сырья (ч. 2 ст. 207 НК).

Кроме того, дни приезда и отъезда считаются в срок пребывания на территории России для статуса налогового резидента.

Вернемся к примеру человека, который уехал из России после начала специальной военной операции. Если все это время он продолжал получать зарплату у российского работодателя, то по итогам года, в котором он утратил статус налогового резидента, работодателю придется «удержать» нужную сумму НДФЛ в виде разницы между суммой налога в 13–15% и 30%. Общая сумма удержания не должна превышать 50% от выплачиваемого дохода, подчеркивает юрист TAXOLOGY

TAXOLOGY

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Профайл компании

Наталья Ветчинкина.

Если налоговый агент не смог «доудержать» налог, то сообщает налоговому органу и налогоплательщику о невозможности это сделать. Такое сообщение направляется в инспекцию не позднее 1 марта следующего года, то есть в нашем случае 2023-го. Форма сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, а также порядок его представления утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@, подсказывает Ветчинкина.

После этого сотрудник-нерезидент самостоятельно обязан доплатить разницу. Подать декларацию 3-НДФЛ и уплатить налог можно удаленно через личный кабинет налогоплательщика на сайте ФНС, напоминает юрист МЭФ LEGAL

МЭФ LEGAL

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Арбитражное судопроизводство (корпоративные споры)

14место

По выручке на юриста

30место

По количеству юристов

40место

По выручке

Профайл компании

Андрей Чугунов.

Ахметшин же считает, что по этому вопросу «есть недопонимание». По НК выполнение трудовых обязанностей за пределами территории России не облагается НДФЛ вовсе: такой доход не считается полученным в РФ. Есть разъяснения Минфина, что место выполнения трудовых функций определяется так, как написано в трудовом договоре. Но в законе такой отсылки нет, объясняет юрист. Если работодатель продолжает удерживать налог по ставке 13–15%, несмотря на продолжительный отъезд сотрудника, то в таком случае он, наоборот, переплачивает налог.

«Поэтому вряд ли можно ожидать претензий налоговых органов по этому поводу», — считает Ахметшин. А работник может обратиться по итогам года в инспекцию и попросить вернуть ему сумму переплаченного налога.

Кто уплатит штраф за недоплаченный налог?Если работодатель не пересчитает налог и не уведомит налоговый орган, то по ст. 123 НК ему грозит штраф в 20% от суммы, которую надо удержать или перечислить. Такое наказание применяется в отношении юридического лица, а самому работнику ничего не грозит, отмечает Розова.

Советник практики трудового права ALUMNI Partners

ALUMNI Partners

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международный арбитраж

группа

Недвижимость, земля, строительство

группа

Ритейл, FMCG, общественное питание

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Частный капитал

Профайл компании

Юрий Иванов подтверждает: наложенный на работодателя штраф нельзя «переложить» на сотрудника. «Суды в настоящий момент стоят на позиции, что уплата юридическим лицом штрафа за нарушение законодательства, в том числе налогового, не возлагает материальную ответственность на работника», — объясняет эксперт.

«Суды в настоящий момент стоят на позиции, что уплата юридическим лицом штрафа за нарушение законодательства, в том числе налогового, не возлагает материальную ответственность на работника», — объясняет эксперт.

Розова также предупреждает: если при проверке выяснится, что неправильное удержание налогов происходило в личных интересах гендиректора фирмы, то есть риск привлечения к уголовной ответственности по ст. 199.1 УК.

Самозанятый-нерезидент: какой будет налог?Налоговый нерезидент РФ может уплачивать налог по ставкам 4 или 6% со своего дохода в качестве самозанятого, рассказывает Чугунов. Однако в отношении доходов от источников в РФ, которые не покрываются льготным налогообложением в рамках режима самозанятых, например зарплата или доход от продажи недвижимости, должна применяться ставка 30%.

Возможность применения самозанятым специального налогового режима НПД не ставится в зависимость от наличия или отсутствия у него статуса налогового резидента России.

Хати Абдурахманова, юрист налоговой практики VEGAS LEX

VEGAS LEX

Федеральный рейтинг. группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

Ветчинкина предупреждает: налог на профессиональный доход, уплачиваемый самозанятыми, недоступен для гражданско-правовых договоров с организацией, которая была работодателем налогоплательщика меньше двух лет назад. В таком случае налоговый агент — сама компания — также должна перечислять НДФЛ, то есть 13–15% для резидентов или 30% для нерезидентов.

В таком случае налоговый агент — сама компания — также должна перечислять НДФЛ, то есть 13–15% для резидентов или 30% для нерезидентов.

Ахметшин подтверждает: самозанятые, выехавшие за рубеж, могут уплачивать налоги по-прежнему.

К таким предпринимателем могут возникнуть вопросы у налоговых органов по месту реальной деятельности — в стране, где они фактически ведут свою деятельность. Потому что предпринимательская деятельность по общему правилу влечет взимание налога там, где она фактически ведется.

Рустем Ахметшин

Как налоговая ищет нерезидентов?Налоговые органы, безусловно, принимают меры, чтобы выявить налоговые нарушения во время проверок, и в рассматриваемой ситуации, предупреждает советник налоговой практики ALUMNI Partners

ALUMNI Partners

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международный арбитраж

группа

Недвижимость, земля, строительство

группа

Ритейл, FMCG, общественное питание

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Частный капитал

Профайл компании

Сергей Лихачев. Есть разные способы:

Есть разные способы:

✔ с помощью данных от погранслужбы о пересечении границы;

✔ через информацию об IP-адресах, с которых работник связывался с работодателем;

✔ после изучения документов работодателя по учету рабочего времени, посещения офиса;

✔ через допросы сотрудников работодателя.

По мнению Абдурахмановой, для обнаружения нерезидентов налоговики могут использовать и другую информацию, например об открытых счетах в иностранных банках.

Опрошенные эксперты полагают, что налоговые органы на фоне «исключительных масштабов эмиграции» вскоре могут проявить «повышенный интерес» к доходам удаленщиков. По мнению Чугунова, об этом свидетельствует проект закона, разработанный Минфином и направленный на обложение НДФЛ выплат по дистанционным трудовым договорам, заключенным с российскими организациями, в адрес налоговых нерезидентов РФ.

Усиления контроля ожидает и Ветчинкина. Но сейчас сложно сказать, насколько внимательно налоговые органы отслеживают эти факты. «Поскольку окончательный статус физлица определяется по итогам календарного года, полагаем, что потенциальные споры возникнут уже в следующем году», — предупреждает юрист.

«Поскольку окончательный статус физлица определяется по итогам календарного года, полагаем, что потенциальные споры возникнут уже в следующем году», — предупреждает юрист.

- Налоги

Кто такие налоговые резиденты и что будет, если утратить этот статус

/Журнал/Налоги

Что будет, если жить за границей, а работать в российской компании. Объясняем, что будет, если долго отсутствовать в России, продолжая получать здесь доход.

09.03.23

297

Поделиться

Кто такой налоговый резидент

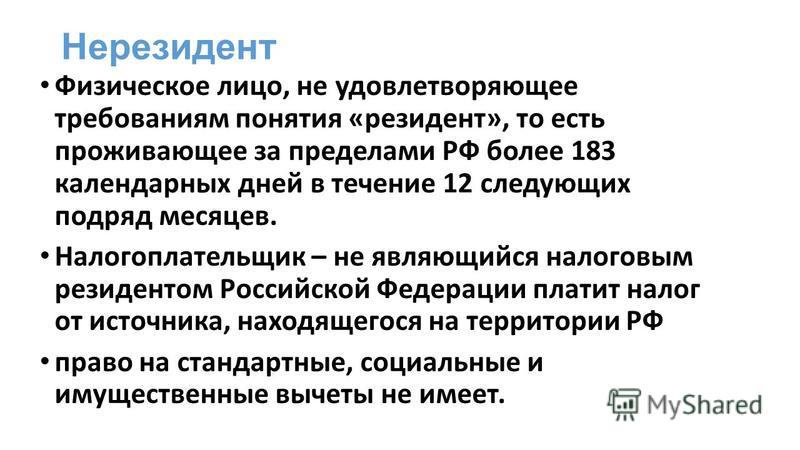

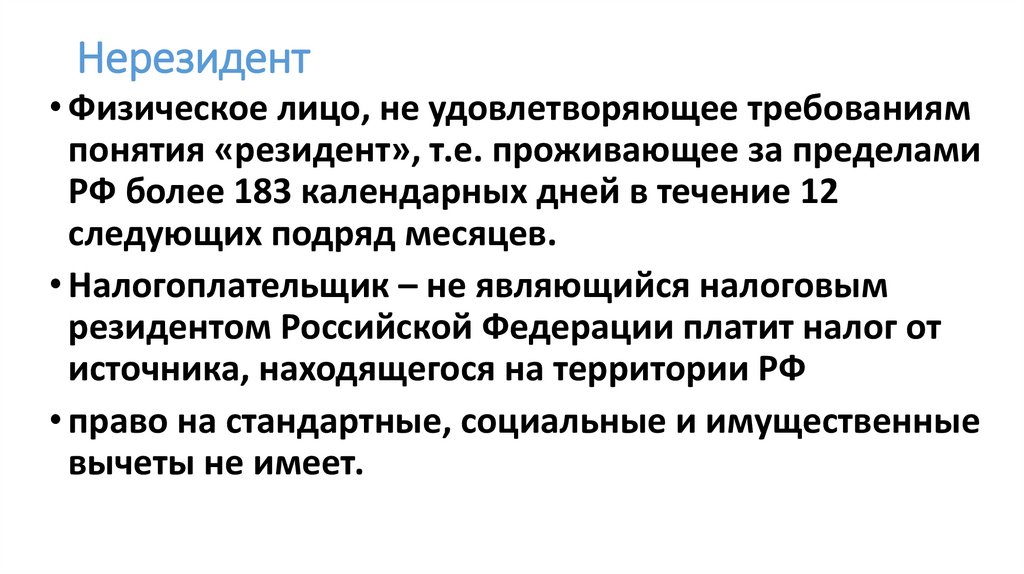

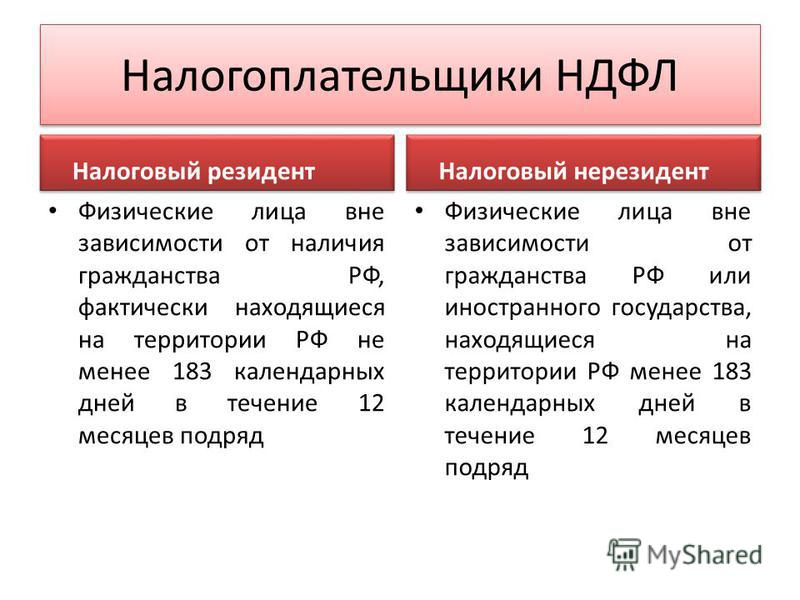

Налоговый резидент РФ — гражданин любой страны, который проводит в России от 183 дней в течение 12 месяцев. Эти 183 дня необязательно должны идти подряд: человек может выезжать и въезжать снова в течение 12 месяцев. Начиная с этого момента он или его работодатель платит налоги в России, по местным ставкам.

Начиная с этого момента он или его работодатель платит налоги в России, по местным ставкам.

Правило 183 дней не распространяется на военнослужащих в командировках, вахтовых работников морских судов и месторождений, а также тех, кто выезжает за границу для учебы или на лечение. Все эти категории могут находиться за пределами России до шести месяцев, и этот срок не будет считаться как отсутствие.

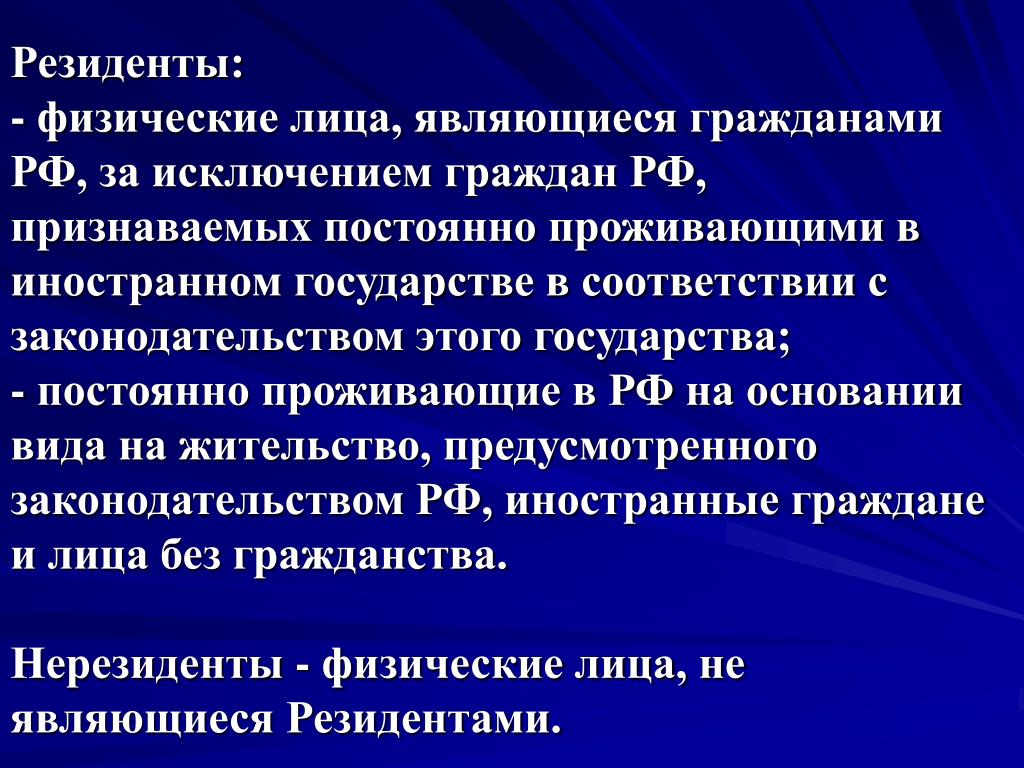

В чем отличие от других резидентов

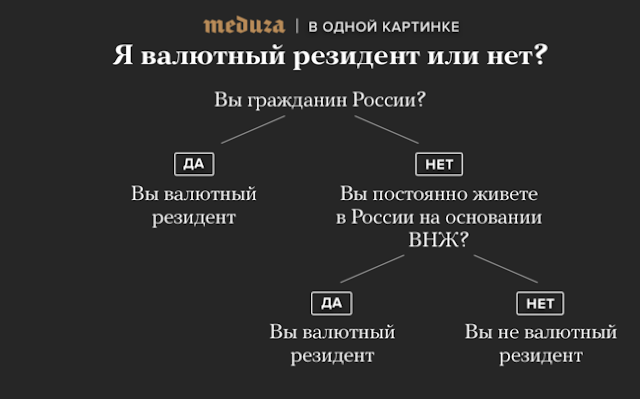

Налоговых резидентов часто путают с другими:

- Резиденты страны — это все, у кого есть российское гражданство или ПМЖ;

- Валютные резиденты — те же, за исключением обладателей гражданства или ПМЖ других стран, где они проживают постоянно.

В отличие от них, налоговое резидентство не зависит от гражданства или ПМЖ, а только от срока пребывания в России. То есть любой иностранец, который за год проведет в стране более 183 дней, будет считаться налоговым резидентом РФ.

Если человек перестает быть налоговым резидентом РФ

Вот главные последствия, которые вас ждут:

1. Увеличение НДФЛ.

Увеличение НДФЛ.

Вместо 13% НДФЛ вы (или ваш работодатель) должны платить 30% от вашего дохода в России в качестве физлица. Это касается: заработной платы по трудовому договору или оплаты услуг по договору подряда, дохода от продажи квартиры или другого имущества (если не истек минимальный срок владения в 3-5 лет), а также от сдачи жилья в аренду и доходов от инвестиций через российского брокера (не считая доходов по дивидендам, которые облагаются налогом в 15%). Если вы подаете декларацию в 2023 году, а в 2022-м отсутствовали в стране более 183 дней, то в ней нужно указать ставку 30%.

Чтобы избежать этого, компании идут двумя путями: переводят уехавших сотрудников в зарубежные филиалы или расторгают трудовой договор и заключают его как с самозанятым. В первом случае сотрудник сможет получить зарплату в полном объеме, без вычета налогов. Второй противоречит действующему законодательству: по закону компании не имеют права работать с сотрудником как с самозанятым в течение двух лет после его увольнения.

2. Отсутствие налоговых и инвестиционных вычетов. Для налоговых нерезидентов не действуют вычеты в размере 13% при покупке квартиры, оплате лечения или учебы. Если в 2022 году вы перестали быть налоговым резидентом, то в 2023-м все равно можете подать на налоговый вычет, но только за предыдущие годы. То же касается и вычетов по ИИС.

При этом транспортный, земельный, а также налоги для ИП на УСН или патенте и самозанятых останутся прежними. Также нерезидентам не нужно будет уведомлять налоговую об открытии счета за границей и движении средств по нему в течение года.

Однако ФНС может быть не в курсе того, что вы находитесь за границей больше 183 дней в году, и все равно прислать вам требования об уведомлении или отчетности. В ответ нужно направить в налоговую письмо, электронное или заказное, указать, что вы являетесь валютным резидентом в специальном статусе, и приложить в качестве доказательства штампы о въезде из загранпаспорта, копию договора об аренде или краткосрочного ВНЖ в стране пребывания.

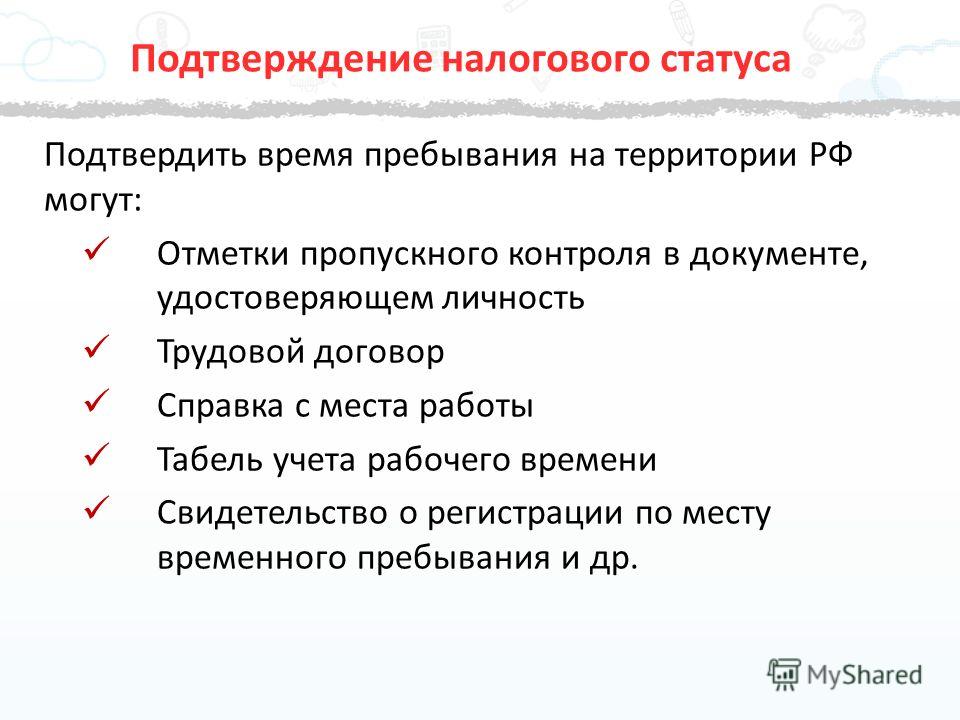

Как подтвердить статус налогового резидента и зачем это нужно

Формально у налоговых органов нет прямого доступа к данным о том, кто и когда пересекал границу РФ и сколько времени провел за пределами страны. Но ФНС может запросить эти данные у служб пограничного контроля в индивидуальном порядке. В 2022 году Минфин подготовил поправки, которые обяжут компании сообщать о сотрудниках в штате, которые находятся за границей, и платить за них НДФЛ по ставке 30%. Однако ближе к концу года от этой идеи отказались.

Это может понадобиться, если вы много времени проводите за границей и опасаетесь, что у работодателя или налоговой возникнут сомнения по поводу вашего статуса. Тогда вам нужно подать заявление в ИФНС, к которой вы прикреплены, и приложить документы, которые доказывают, что вы за последние 12 месяцев провели в России больше 183 дней в сумме. Это могут быть штампы загранпаспорте о въезде и выезде, посадочные талоны, ж/д билеты, медицинские документы о прохождении курса лечения, договоры с учебными учреждениями за границей.

Кроме того, налоговое резидентство РФ позволит избежать двойного налогообложения. Это актуально для тех, кто также имеет бизнес и работает за границей, получая доход в странах, с которыми у России есть соответствующее соглашение. Налоговые резиденты РФ смогут платить налоги только в России, по местным ставкам.

Реклама от партнера

- Кто такой налоговый резидент

- В чем отличие от других резидентов

- Если человек перестает быть налоговым резидентом РФ

- Как подтвердить статус налогового резидента и зачем это нужно

Правила налогового резидентства по штатам

Каждый год миллионы американцев переезжают в другие штаты, чтобы устроиться на новую работу, быть ближе к семье или жить где-нибудь с более низкими налогами. А поскольку все больше сотрудников могут работать виртуально, у многих из них теперь мало ограничений на то, где они могут позвонить домой.

А поскольку все больше сотрудников могут работать виртуально, у многих из них теперь мало ограничений на то, где они могут позвонить домой.

Однако, если вы переехали в новую часть страны в течение последних нескольких месяцев, вам следует изучить правила налогового резидентства как для вашего нового штата, так и для вашего старого — у каждого штата есть свой код. Привыкание к скорости сейчас может помочь вам избежать больших неприятностей в будущем.

Key Takeaways

- Ваше местожительство — это штат, который вы считаете своим домом, хотя вы также можете считаться «статутным резидентом» другого штата, если вы провели там значительное время или получили там доход.

- Поскольку COVID-19 привел к тому, что многие работники уехали из своих родных штатов в новые штаты, удаленные работники должны соблюдать правила проживания в обоих штатах.

- В большинстве штатов вы будете считаться резидентом для целей налогообложения, если вы проведете в этом штате 183 дня или более.

- В семи штатах нет подоходного налога: Аляска, Флорида, Невада, Южная Дакота, Теннесси, Техас и Вайоминг.

- Тем, кто в течение года постоянно переехал в другой штат, возможно, придется подать декларацию о проживании в течение неполного года в каждом штате.

Статус проживания 101

Для целей подоходного налога вы являетесь резидентом определенного штата, если соответствуете одному из следующих условий:

- Штат — это ваше «место жительства», место, которое вы считаете своим настоящим домом и куда вы намереваетесь вернуться после любого отсутствия.

- Несмотря на то, что вы проживаете в другом месте, вы, тем не менее, считаетесь «законным жителем» в соответствии с законодательством штата, что означает, что вы провели в штате более полугода.

В любой момент времени у вас может быть только одно место жительства. Однако это не означает, что другой штат не может претендовать на вас как на резидента по налоговым причинам. Если вы переезжаете из одного штата в другой, как можно быстрее установив новое место жительства, вы сможете избежать путаницы в отношении того, в каких штатах вам нужно подавать налоговую декларацию.

Если вы переезжаете из одного штата в другой, как можно быстрее установив новое место жительства, вы сможете избежать путаницы в отношении того, в каких штатах вам нужно подавать налоговую декларацию.

В худшем случае неспособность установить новое основное место жительства может привести к уплате налогов с вашего полного дохода как в новом, так и в предыдущем штате. По данным налоговой консалтинговой фирмы Baker Tilly, все больше штатов начали проводить проверки бывших резидентов, сменивших место жительства, что делает еще более важной необходимость все исправить.

Как вы обустраиваете свое новое место жительства? Государства рассмотрят ваше место работы, а также характер вашей работы — постоянная она или временная. Вот некоторые другие шаги, которые вы можете предпринять:

- Обновите свой почтовый адрес в почтовой службе, чтобы счета и финансовые отчеты отправлялись прямо в ваш новый дом.

- Получите водительские права в новом штате.

- Зарегистрируйтесь для голосования в новом штате.

- Закройте все счета в местных банках в вашем старом штате и откройте новый счет в новом.

- Купить или арендовать дом в вашем новом штате и продать любое жилье в вашем прежнем штате.

- Запишите, сколько дней вы провели в новом состоянии по сравнению с предыдущим.

В зависимости от того, где вы живете, отделы государственных доходов могут на удивление глубоко погрузиться в ваши личные и финансовые записи, даже просматривая, к какой церкви вы принадлежите и посещали ли вы местного врача. Чем больше документов о вашем пребывании в новом штате, тем труднее предыдущему штату претендовать на вас как на резидента.

Переезд в другой штат

Согласно нашему исследованию, в семи штатах — Аляске, Флориде, Неваде, Южной Дакоте, Теннесси, Техасе и Вайоминге — нет налога на доходы физических лиц. Жители Нью-Гэмпшира должны платить налог только на дивиденды и процентные доходы, в то время как жители штата Вашингтон облагают налогом свой доход от прироста капитала только в том случае, если они находятся в достаточно высокой категории. Тем не менее, в большинстве штатов вы должны подать декларацию, если вы получили там доход — будь то заработная плата или самозанятость — или получили доход от недвижимости в штате.

Тем не менее, в большинстве штатов вы должны подать декларацию, если вы получили там доход — будь то заработная плата или самозанятость — или получили доход от недвижимости в штате.

Даже когда вы устанавливаете новое место жительства, вам, как правило, приходится подавать налоговую декларацию в обоих штатах за тот год, когда вы переехали. Вы захотите посмотреть, как каждый штат классифицирует «полный год» и «неполный год» жителей, чтобы вы знали, какую форму заполнять. Некоторые штаты классифицируют вас как резидента на целый год, если вы прожили там не менее 183 дней, хотя в других действуют другие пороговые значения. Записывая, сколько дней вы провели в каждом из них, вы сможете впоследствии избавить себя от утомительной исследовательской работы.

Штат, в котором вы провели часть года, может потребовать, чтобы вы сообщали о доходах из всех источников, как если бы вы были резидентом в течение всего года; когда вы рассчитываете налог, сумма затем уменьшается в зависимости от количества времени, которое вы прожили в этом штате. В других юрисдикциях вы должны выяснить, какой доход вы заработали, живя там, до определения налога.

В других юрисдикциях вы должны выяснить, какой доход вы заработали, живя там, до определения налога.

Если вы переезжаете в соседний штат, но продолжаете работать в своем старом штате, обязательно узнайте, предлагают ли два правительства «взаимность» подоходного налога. Это особое соглашение между штатами, в котором вы платите налоги только там, где вы проживаете, если ваша работа в другом штате была вашим единственным источником дохода. Любые доходы из других источников, такие как доход от аренды или выигрыш в лотерею, как правило, не включаются.

Жизнь и работа в разных штатах

Что произойдет, если вы работаете в штате, отличном от того, который вы называете домом? В большинстве стран вам придется подавать декларацию нерезидента в штате, где находится ваша компания (если вы являетесь сотрудником, который получает форму W-2, ваш работодатель, вероятно, удерживает налоги в течение года). Вероятно, вам также придется подать налоговую декларацию резидента в штате, в котором вы проживаете.

К счастью, большинство штатов предоставляют кредит, чтобы компенсировать налоги, уплаченные другому штату. К сожалению, не все так делают, иначе государство может не распространить этот кредит на инвестиционный доход. Например, жители Нью-Йорка, которые работают в другом месте, могут столкнуться с тем, что их проценты и дивиденды облагаются налогом в двух разных штатах.

Все намного проще для тех, кто живет в штате, который предоставляет соседним штатам принцип взаимности подоходного налога. Пока ваш единственный доход был от заработной платы, полученной в штате с таким соглашением, вам нужно подать декларацию только в штате, где вы живете.

Жители Иллинойса, например, не должны платить налог на доход, полученный в Айове, Кентукки, Мичигане или Висконсине — им нужно только подать декларацию в своем родном штате. Если какой-либо из этих штатов вычитал подоходный налог в течение года, а вы жили в Иллинойсе, вы имели бы право требовать возмещения этого удержания.

COVID-19 и временное перемещение

Для многих работников закрытие офисов из-за COVID-19 означало, что они больше не были привязаны к своему основному месту жительства — внезапно они могли работать в любом месте, где был доступ в Интернет. Тем не менее, проживание в другом штате в течение длительного периода может иметь налоговые последствия, поэтому вы должны быть осторожны при подаче соответствующих деклараций в каждом штате, если это необходимо.

183 дня и Правила удобства

Например, штат с правилом проживания в течение 183 дней будет считать вас резидентом на полный год для целей налогообложения, если вы провели там более полугода. Предположим, вы проживаете в Калифорнии, но из-за закрытия офиса вашего работодателя вы решили жить со своей сестрой в Иллинойсе, начиная с апреля. Поскольку вы провели в первом более 183 дней, вы считаетесь двойным резидентом.

В дальнейшем вы можете избежать этого сценария, просто проведя менее 183 дней в своем «временном» штате — в нашем примере в Иллинойсе, — что может означать возвращение в свое место жительства на требуемый период времени или даже на несколько недель в другом штате. состояние вообще. Или, если вы решите остаться в Иллинойсе, вы можете создать там постоянное место жительства, чтобы избежать каких-либо претензий Калифорнии в отношении вашего дохода.

состояние вообще. Или, если вы решите остаться в Иллинойсе, вы можете создать там постоянное место жительства, чтобы избежать каких-либо претензий Калифорнии в отношении вашего дохода.

Поскольку штаты теряют значительные доходы из-за COVID-19, такие эксперты, как Ким Рубен, директор проекта State and Local Finance Initiative, проекта городского института в Центре налоговой политики Urban-Brookings, прогнозируют, что многие штаты будут агрессивными в взыскание подоходного налога с жителей, которые большую часть года провели где-то в другом месте. Таким образом, вам нужно быть бдительным в отношении подачи деклараций в любом штате, где это требуется.

Юрисдикции, в которых действуют «правила удобства», представляют особую проблему для удаленных сотрудников. Шесть штатов — Коннектикут, Делавэр, Массачусетс, Небраска, Нью-Йорк и Пенсильвания — позволяют работодателям удерживать подоходный налог, даже если работник там не живет. Это может быть грубым пробуждением для работников, которые приехали в другой штат только для того, чтобы обнаружить, что штат, в котором базируется их компания, хочет, чтобы они заплатили.

Снежные птицы

А как насчет так называемых «снежных птиц», которые покидают свои более холодные штаты ради более солнечной погоды и иногда более низких налоговых ставок на юге? Если, например, ваш постоянный дом находится в Нью-Йорке, а вы летите во Флориду (штат без подоходного налога) в холодные месяцы, есть большая вероятность, что Нью-Йорк захочет обложить налогом весь ваш доход за год, а не только то, что вы заработали в его границах.

Чтобы избежать этого, вы должны поселиться в Солнечном штате — голосование, получение водительских прав и регистрация автомобиля — хорошее начало. Нью-Йорк, известный своими энергичными проверками, также, вероятно, проверит, соответствует ли ваш дом во Флориде размеру того, что вы занимаете на севере. Вы также должны проводить не менее 183 дней в году во Флориде. Если налоговая служба Нью-Йорка придет за вами, вы должны показать квитанции или любые другие документы, подтверждающие это заявление.

Есть много ловушек, особенно если вы проводите часть года в штате с агрессивным налоговым ведомством. Возможно, вам стоит проконсультироваться со специалистом по налогам, если вы планируете сменить место жительства, проживая часть года в своем старом штате. Последнее, что вы хотите, это ошибиться и получить неоплаченные налоговые счета без вашего ведома.

Возможно, вам стоит проконсультироваться со специалистом по налогам, если вы планируете сменить место жительства, проживая часть года в своем старом штате. Последнее, что вы хотите, это ошибиться и получить неоплаченные налоговые счета без вашего ведома.

Как получить вид на жительство во Флориде для целей налогообложения?

Многие состоятельные люди стремятся получить вид на жительство во Флориде, чтобы воспользоваться тем фактом, что в штате нет подоходного налога. Чтобы получить вид на жительство во Флориде, вы должны физически находиться во Флориде в течение 183 дней налогового года (при этом часть дня считается полным днем). Это также помогает установить место жительства с водительскими правами, регистрацией транспортного средства и домовладением, расположенным в штате.

Как получить вид на жительство в Техасе для целей налогообложения?

В соответствии с налоговым кодексом Техаса вы можете продемонстрировать свое намерение стать резидентом Техаса, «открыв постоянное место жительства в Техасе, зарегистрировавшись для голосования в Техасе или продемонстрировав юридические или экономические ограничения для проживания в Техасе». Некоторые источники также рекомендуют зарегистрировать свой автомобиль в Техасе, получить техасские водительские права или удостоверение личности штата и проводить в штате как можно больше времени.

Некоторые источники также рекомендуют зарегистрировать свой автомобиль в Техасе, получить техасские водительские права или удостоверение личности штата и проводить в штате как можно больше времени.

Как определить место жительства в Нью-Йорке для целей налогообложения?

В г. Нью-Йорке существует собственный подоходный налог, поэтому посетителям и работникам, совершающим поездки на работу, очень важно знать, считаются ли они жителями г. Нью-Йорка. К счастью, правило простое: если вы проживаете в пяти районах или если у вас есть место жительства в городе и вы проводите там 184 дня или более, вы считаетесь жителем Нью-Йорка. Все жители города облагаются налогом на доходы физических лиц в Нью-Йорке, независимо от источника их дохода.

Итог

Знание того, куда подавать налоги, будет зависеть от правил проживания в конкретном штате. Если вы недавно переехали или проводите значительное количество времени вдали от своего основного дома в течение года, вам нужно будет учитывать требования каждого из них. Они сложны, поэтому, возможно, стоит проконсультироваться с налоговым экспертом. Тем, кто рассматривает возможность покупки второго дома в другом штате, также следует изучить налоговые последствия.

Они сложны, поэтому, возможно, стоит проконсультироваться с налоговым экспертом. Тем, кто рассматривает возможность покупки второго дома в другом штате, также следует изучить налоговые последствия.

Эта удобная таблица, составленная с использованием информации с отдельных государственных веб-сайтов и компании TaxAct, занимающейся разработкой программного обеспечения для подготовки налогов, поможет вам в этом. Веб-сайт TaxSlayer.com — это удобное место для поиска налогового веб-сайта вашего штата (или, в случае округа Колумбия, города).

Часто задаваемые вопросы о требованиях к подаче документов, проживании и удаленной работе для уплаты подоходного налога штата Нью-Йорк

На этой странице кратко изложены действующие законы штата Нью-Йорк и рекомендации, касающиеся часто задаваемых вопросов в связи с пандемией COVID-19.

- Нужно ли мне подавать налоговую декларацию штата Нью-Йорк?

- Как узнать, являюсь ли я резидентом штата Нью-Йорк для целей подоходного налога?

- Где я живу?

- Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?

- Если я не проживаю в Нью-Йорке и не являюсь резидентом, должен ли я платить подоходный налог в Нью-Йорке?

- В чем разница между подачей документов в качестве резидента и нерезидента?

- Мой основной офис находится в штате Нью-Йорк, но я работаю удаленно из-за пределов штата из-за пандемии COVID-19.

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно? - Если я живу в Нью-Йорке, но работаю в другом штате, облагаюсь ли я налогом дважды?

- Каковы правила проживания в Нью-Йорке?

- Каковы правила проживания в Йонкерсе?

- Существуют ли другие правила для действующих военнослужащих?

Нужно ли мне подавать декларацию о подоходном налоге с населения штата Нью-Йорк?

Прежде чем вы сможете решить, нужно ли вам подавать декларацию о подоходном налоге в штате Нью-Йорк, вам сначала необходимо определить, являетесь ли вы резидентом, нерезидентом или резидентом на неполный год.

Как правило, вы должны подать налоговую декларацию о подоходном налоге резидента штата Нью-Йорк, если вы являетесь резидентом штата Нью-Йорк и отвечаете любому из следующих условий:

- Вы должны подать федеральную декларацию.

- Вам не нужно было подавать федеральную декларацию, но ваш федеральный скорректированный валовой доход плюс надбавки в Нью-Йорке составил более 4000 долларов (3100 долларов, если вы одиноки и можете быть заявлены как иждивенец в федеральной декларации другого налогоплательщика).

- Вы хотите потребовать возмещения подоходного налога штата Нью-Йорк, города Нью-Йорк или Йонкерс, удержанного из вашей зарплаты.

- Вы хотите запросить возмещаемые или переносимые кредиты.

Возможно, вам все же придется подать налоговую декларацию штата Нью-Йорк, если вы являетесь резидентом Нью-Йорка в течение неполного года или нерезидентом с доходом из источников в штате Нью-Йорк.

Как узнать, являюсь ли я резидентом штата Нью-Йорк для целей подоходного налога?

Как правило, вы считаетесь резидентом штата Нью-Йорк для целей подоходного налога, если вы проживаете в этом штате. Для большинства людей это просто: основным местом жительства, в котором вы живете, является как штат вашего проживания, так и штат, резидентом которого вы являетесь для целей налогообложения. Однако вы по-прежнему можете считаться резидентом штата Нью-Йорк для целей подоходного налога, даже если вы не проживаете в штате. (См. ниже «Могу ли я быть резидентом штата Нью-Йорк, если мое местожительство находится в другом месте?»)

Где я живу?

Термины место жительства и место жительства часто используются как синонимы, но для целей подоходного налога штата Нью-Йорк эти два термина имеют совершенно разные значения.

Как правило, ваше местожительство — это ваше постоянное и основное место жительства, куда вы намереваетесь вернуться и/или остаться после отъезда (например, в отпуске, командировке, учебном отпуске или военной командировке).

Место жительства означает место жительства . У человека может быть несколько мест жительства — например, дома, квартиры, квартиры и/или другие места для проживания или физические жилища, в которых они проживают, — и некоторые из них могут находиться в разных штатах.

Однако, хотя у вас может быть несколько мест жительства, у вас может быть только одно место жительства. Человек может жить в определенном месте жительства в течение временного периода времени, который может быть продолжительным периодом времени, но если это не то место, к которому он в конечном итоге привязывается и куда намеревается вернуться, это все равно не его место жительства.

Кроме того, ваше место жительства в Нью-Йорке не изменится до тех пор, пока вы не продемонстрируете с помощью четких и убедительных доказательств, что вы покинули свое место жительства в Нью-Йорке и поселились за пределами штата Нью-Йорк. Это означает смещение фокуса вашей жизни на новое место. Недостаточно просто подать справку о местожительстве или зарегистрироваться для голосования на новом месте. При определении того, изменилось ли местожительство человека, учитываются все аспекты жизни человека.

Это означает смещение фокуса вашей жизни на новое место. Недостаточно просто подать справку о местожительстве или зарегистрироваться для голосования на новом месте. При определении того, изменилось ли местожительство человека, учитываются все аспекты жизни человека.

Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?

Вы можете облагаться налогом как резидент, даже если вы проживаете не в Нью-Йорке.

Вы являетесь резидентом штата Нью-Йорк, если вы проживаете в штате Нью-Йорк ИЛИ:

- вы сохраняете постоянное место жительства в штате Нью-Йорк в течение практически всего налогового года; и

- вы проводите 184 дня или более в штате Нью-Йорк в течение налогового года. Любая часть суток для этой цели является днем, и вам не нужно присутствовать на постоянном месте жительства, чтобы день считался днем в Нью-Йорке.

В общем случае постоянное место жительства – это здание или сооружение, в котором может проживать человек, которое вы постоянно содержите и которое пригодно для круглогодичного проживания. Неважно, владеете вы им или нет.

Неважно, владеете вы им или нет.

Дополнительную информацию см.:

- Нужно ли подавать декларацию о подоходном налоге?

- Определения подоходного налога

- Налоговый бюллетень TB-IT-690, Постоянное место жительства

- TSB-M-18(4)I, Краткое изложение изменений по НДФЛ, вступивших в силу в 2018-2019 гг.Законопроект о бюджете

- TSB-M-09(15)I, Поправка к определению постоянного места жительства в Положениях о подоходном налоге с физических лиц в отношении некоторых студентов бакалавриата

- IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация резидента за полный год

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

- Руководство по аудиту нерезидентов

Если я не проживаю в Нью-Йорке и не являюсь резидентом, должен ли я платить подоходный налог в Нью-Йорке?

Если вы не отвечаете требованиям, предъявляемым к резиденту, вы все равно можете платить налог штата Нью-Йорк как нерезидент, если у вас есть доход из источников в штате Нью-Йорк.

Если вы были резидентом только часть года, ваш доход, подлежащий налогообложению, будет разделен: часть будет облагаться налогом в соответствии с правилами для резидентов, а оставшаяся часть будет облагаться налогом в соответствии с правилами для нерезидентов. Чтобы рассчитать налог, вы сначала рассчитываете свой налог, как если бы вы были резидентом в течение всего года, а затем определяете, сколько нужно выделить Нью-Йорку в процентах от дохода, исходя из вашего дохода из источника в Нью-Йорке и вашего федерального дохода.

В чем разница между подачей документов в качестве резидента и нерезидента?

Как резидент, вы платите налог штата (и городской налог, если вы проживаете в Нью-Йорке или Йонкерсе) со всех своих доходов, независимо от того, где они получены. Как нерезидент вы платите налог только на доход от источника в Нью-Йорке, который включает доход от работы, выполненной в штате Нью-Йорк, и доход от недвижимого имущества, находящегося в штате. Если вы являетесь нерезидентом, вы не несете ответственности за уплату подоходного налога с населения города Нью-Йорка, но можете облагаться подоходным налогом с доходов нерезидента Йонкерса, если источником вашего дохода является город Йонкерс.

Список того, что составляет и не составляет доход от источника в Нью-Йорке, а также другую информацию см.:

- Налоговый бюллетень TB-IT-615, Доход от источника в Нью-Йорке от физических лиц, имуществ и трастов, и частично -год Физические лица-резиденты и трасты

- Налоговый бюллетень TB-IT-620, Нью-Йорк Источник дохода — индивидуальные предприниматели и товарищества

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

- TSB-M-18(1)I, Определение источника дохода нерезидента в Нью-Йорке, расширенное

- TSB-M-18(2)I, Порядок учета прибыли или убытка партнера-нерезидента при определенных продажах или передачах товарищества или доли участия

- TSB-M-15(7)C, (6)I, Влияние реформы корпоративного налогообложения в штате Нью-Йорк на корпорации штата Нью-Йорк S и их акционеров-нерезидентов и резидентов в течение неполного года

- TSB-M-10(9)I, Доход, полученный нерезидентом в связи с бизнесом, торговлей, профессией или занятием, ранее занимавшимся в штате Нью-Йорк

- TSB-M-09(5)I, Поправка к определению источника дохода в Нью-Йорке для физического лица-нерезидента

Мой основной офис находится в штате Нью-Йорк, но я работаю удаленно из-за пределов штата из-за пандемии COVID-19.

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?Если вы являетесь нерезидентом, чей основной офис находится в штате Нью-Йорк, ваши дни удаленной работы во время пандемии считаются днями, отработанными в штате, если только ваш работодатель не открыл добросовестный офис работодателя в вашем месте удаленной работы.

Существует ряд факторов, определяющих, создал ли ваш работодатель добросовестный офис работодателя в месте, где вы работаете удаленно. Как правило, если ваш работодатель специально не учредил добросовестный офис работодателя в месте, где вы работаете удаленно, вы будете продолжать платить подоходный налог штата Нью-Йорк с доходов, полученных при удаленной работе.

Если я живу в Нью-Йорке, но работаю в другом штате, облагаюсь ли я налогом дважды?

Лицо, проживающее в одном штате, но работающее в другом, может нести налоговые обязательства в обоих штатах, но, как правило, получает налоговый кредит в штате своего проживания для устранения двойного налогообложения этого дохода.

Если вы являлись резидентом штата Нью-Йорк в течение всего года или неполного года и ваш доход был получен и облагался налогом в другом штате, вы можете потребовать невозмещаемый кредит резидента в счет налога штата Нью-Йорк. Этот кредит допустим только для той части налога, которая применяется к доходу, полученному от источника и облагаемому налогом другим налоговым органом, пока вы были резидентом штата Нью-Йорк.

Для получения дополнительной информации см. IT-112-R-I, Инструкции по заполнению формы IT-112-R Кредит резидента штата Нью-Йорк .

Каковы правила проживания в Нью-Йорке?

Требования для того, чтобы быть жителем Нью-Йорка, такие же, как и для того, чтобы быть жителем штата Нью-Йорк. Вы являетесь жителем Нью-Йорка, если:

- вы проживаете в Нью-Йорке; или

- имеете там постоянное место жительства и проводите в городе 184 дня и более.

Все доходы жителей города, независимо от того, где они получены, облагаются налогом на доходы физических лиц города Нью-Йорка. Нерезиденты города Нью-Йорка не обязаны платить подоходный налог с населения города Нью-Йорка.

Нерезиденты города Нью-Йорка не обязаны платить подоходный налог с населения города Нью-Йорка.

Правила в отношении места жительства в городе Нью-Йорк такие же, как и в отношении места жительства в штате Нью-Йорк. Если ваше постоянное и основное место жительства, куда вы намереваетесь вернуться и/или остаться после отъезда, находится в одном из пяти районов города Нью-Йорка, оно считается местом жительства города Нью-Йорка.

Ваше место жительства в городе Нью-Йорк не изменится, пока вы не продемонстрируете четкими и убедительными доказательствами, что вы покинули свое место жительства в городе и поселились за пределами города Нью-Йорка. Даже если вы какое-то время проживаете за городом, если это не то место, к которому вы привязаны и куда собираетесь вернуться, это не ваше место жительства. Вашим местом жительства по-прежнему будет Нью-Йорк, и вы по-прежнему будете считаться жителем Нью-Йорка.

Для получения дополнительной информации см. IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация о подоходном налоге резидента за полный год .

Каковы правила проживания в Йонкерсе?

Для целей подоходного налога ваш статус резидента Йонкерса зависит от того, где вы проживали и где у вас было постоянное место жительства в течение налогового года. Аналогично требованиям штата Нью-Йорк и города Нью-Йорк, если вы проживаете в Йонкерсе, вы считаетесь резидентом Йонкерса. Если вы сохраняете постоянное место жительства в Йонкерсе и проводите в Йонкерсе 184 или более дней, вы считаетесь резидентом Йонкерса.

Правила в отношении места жительства в Йонкерсе такие же, как и в отношении места жительства в штате Нью-Йорк. Вы можете иметь только одно место жительства. Если вы не можете продемонстрировать с помощью четких и убедительных доказательств, что вы покинули свое место жительства в Йонкерсе и создали новое место жительства за пределами Йонкерса, ваше место жительства остается в Йонкерсе.

Резиденты Йонкерса облагаются подоходным налогом с резидентов Йонкерса, который рассчитывается и указывается в налоговой декларации штата Нью-Йорк.

Нерезиденты Йонкерса могут облагаться налогом на прибыль нерезидентов Йонкерса, если они:

- получать там заработную плату или заниматься торговлей или бизнесом; или

- являются членами товарищества, которое ведет там торговлю или бизнес.

Для получения дополнительной информации см.:

- IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация резидента за полный год

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

Существуют ли другие правила для действующих военнослужащих?

Если вы проживали не в штате Нью-Йорк, когда вы поступили на военную службу, но вас направили на службу в штат Нью-Йорк, вы не становитесь резидентом штата Нью-Йорк, даже если у вас есть здесь постоянное место жительства. Вы являетесь нерезидентом, и ваша военная зарплата не облагается подоходным налогом штата Нью-Йорк.

Об авторе