Налоговый учет резервов по сомнительным долгам: Резерв сомнительных долгов в налоговом учете 2022 — Контур.Экстерн

особенности формирования резерва по сомнительным долгам

Какая задолженность является сомнительной? Нужно ли отражать возможность формирования резерва в учетной политике для целей налогообложения? В отношении какой задолженности может формироваться резерв? В каком порядке должна проводиться инвентаризация? Как ограничивается сумма создаваемого резерва? Каков порядок переноса резерва на следующий период? Какая задолженность признается безнадежной и каким образом списывается? Ответы на эти вопросы вы найдете в статье нашего автора.

Изучим порядок формирования резервов по сомнительным долгам, а также вопросы, которые возникают у бухгалтеров, в частности о тонкостях признания задолженности в качестве безнадежной и о связанных с этим налоговых рисках.

Согласно положениям ст. 266 НК РФ налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном указанной нормой. Суммы отчислений в резервы могут включаться в состав внереализационных расходов на последнее число отчетного (налогового) периода.

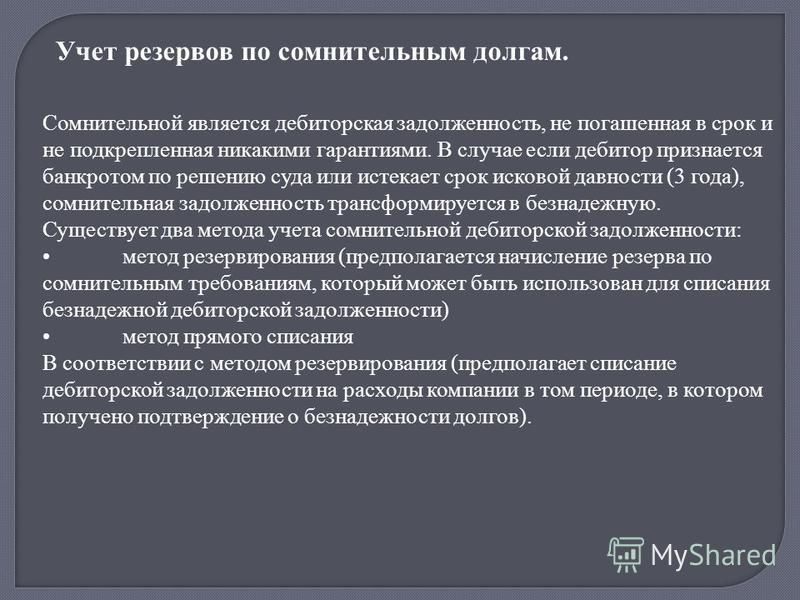

Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией (п. 1 ст. 266 НК РФ). Банки также вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности (п. 3 ст. 266 НК РФ). Например, по мнению Минфина России, высказанному в письме от 26.07.2013 № 03-03-06/2/29767, налогоплательщик-банк (цессионарий) вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов, начисленных им на сумму непогашенных кредитов, приобретенных по договору цессии.

Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности (п. 4 ст. 266 НК РФ). Сумма создаваемого резерва исчисляется следующим образом:

4 ст. 266 НК РФ). Сумма создаваемого резерва исчисляется следующим образом:

- в отношении задолженности со сроком просрочки свыше 90 дней – резерв формируется исходя из всей величины задолженности;

- в отношении задолженности со сроком просрочки от 45 до 90 дней (включительно) – резерв формируется исходя из 50% величины задолженности;

- в отношении задолженности со сроком просрочки до 45 дней – резерв не формируется.

Сумма резерва по сомнительным долгам, не полностью использованная налогоплательщиком в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена им на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого по результатам инвентаризации резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода.

Приведенные выше положения являются общими нормами, регулирующими порядок формирования резервов по сомнительным долгам. Однако зачастую при применении данных норм возникает ряд вопросов и, соответственно, налоговых рисков.

Рассмотрим некоторые особенности и спорные моменты в части порядка формирования резерва по сомнительным долгам.

Нужно ли отражать возможность формирования резерва в учетной политике для целей налогообложения

В ст. 266 НК РФ нет прямого указания на то, что налогоплательщик должен отразить создание резерва по сомнительным долгам в учетной политике.

Тем не менее, по мнению Минфина России (см. письмо от 21.10.2008 № 03-03-06/1/594), налогоплательщик должен утвердить свое решение о создании рассматриваемого резерва в учетной политике для целей налогообложения. Указанная позиция основана на том, что в соответствии со ст. 313 НК РФ система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета должен быть установлен налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Аналогичное мнение было высказано в письмах УФНС России по г. Москве от 20.06.2011 № 16-15/[email protected], от 09.04.2007 № 20-12/031921.

Аналогичное мнение было высказано в письмах УФНС России по г. Москве от 20.06.2011 № 16-15/[email protected], от 09.04.2007 № 20-12/031921.

Кроме этого, в недавнем письме Минфина России от 20.03.2015 № 03-03-06/1/15533 финансовое ведомство (отвечая на несколько иной вопрос) также косвенно указывает на то, что «налогоплательщик вправе создавать резервы по сомнительным долгам в порядке, предусмотренном ст. 266 НК РФ, отразив данный порядок в учетной политике для целей налогообложения». Аналогичное косвенное подтверждение в отношении того, что порядок формирования резерва по сомнительным долгам должен быть зафиксирован в учетной политике для целей налогообложения, нашло отражение в ряде иных писем Минфина России, например, от 09.02.2015 № 03-03-06/2/5141, от 01.12.2014 № 03-03-06/1/61189 и др.

Однако суды отклоняют такое требование налоговых и финансовых ведомств.

Судебная практика

ФАС Волго-Вятского округа в постановлении от 19.03.2008 по делу № А79-3573/2007 отклонил заявление налогового органа, состоящее в том, что предприятие не вправе было создавать резерв по сомнительным долгам, поскольку создание этого резерва не было предусмотрено учетной политикой. Свое решение суд мотивировал следующим: положениями ст. 266 НК РФ не установлено сроков принятия решения о формировании резерва по сомнительным долгам или ограничений по срокам принятия такого решения. Следовательно, фактическое создание резерва по сомнительным долгам не становится неправомерным, если это не было специально предусмотрено в учетной политике для целей налогообложения. Аналогичной позиции придерживаются арбитражные суды других округов (постановления ФАС Северо-Западного округа от 03.07.2008 по делу № А56-12980/2007, Дальневосточного округа от 09.08.2007 № Ф03-А73/07-2/2877, Уральского округа от 22.12.2005 № Ф09-5913/05-С7 и др.).

Свое решение суд мотивировал следующим: положениями ст. 266 НК РФ не установлено сроков принятия решения о формировании резерва по сомнительным долгам или ограничений по срокам принятия такого решения. Следовательно, фактическое создание резерва по сомнительным долгам не становится неправомерным, если это не было специально предусмотрено в учетной политике для целей налогообложения. Аналогичной позиции придерживаются арбитражные суды других округов (постановления ФАС Северо-Западного округа от 03.07.2008 по делу № А56-12980/2007, Дальневосточного округа от 09.08.2007 № Ф03-А73/07-2/2877, Уральского округа от 22.12.2005 № Ф09-5913/05-С7 и др.).

Судебная практика

Дополнительно в постановлении ФАС Северо-Западного округа от 15.10.2007 по делу № А56-26468/2006 (определением ВАС РФ от 08.10.2007 № 12586/07 отказано в передаче данного дела в Президиум ВАС РФ) суд сделал следующий вывод: налогоплательщик вправе создать резерв по сомнительным долгам в четвертом квартале года, даже если изначально в учетной политике создание резерва по сомнительным долгам не предусматривалось. Аналогичная позиция была высказана в постановлении ФАС Северо-Западного округа от 03.07.2008 по делу № А56-12980/2007.

Аналогичная позиция была высказана в постановлении ФАС Северо-Западного округа от 03.07.2008 по делу № А56-12980/2007.

Налоговый резерв против бухгалтерского резерва

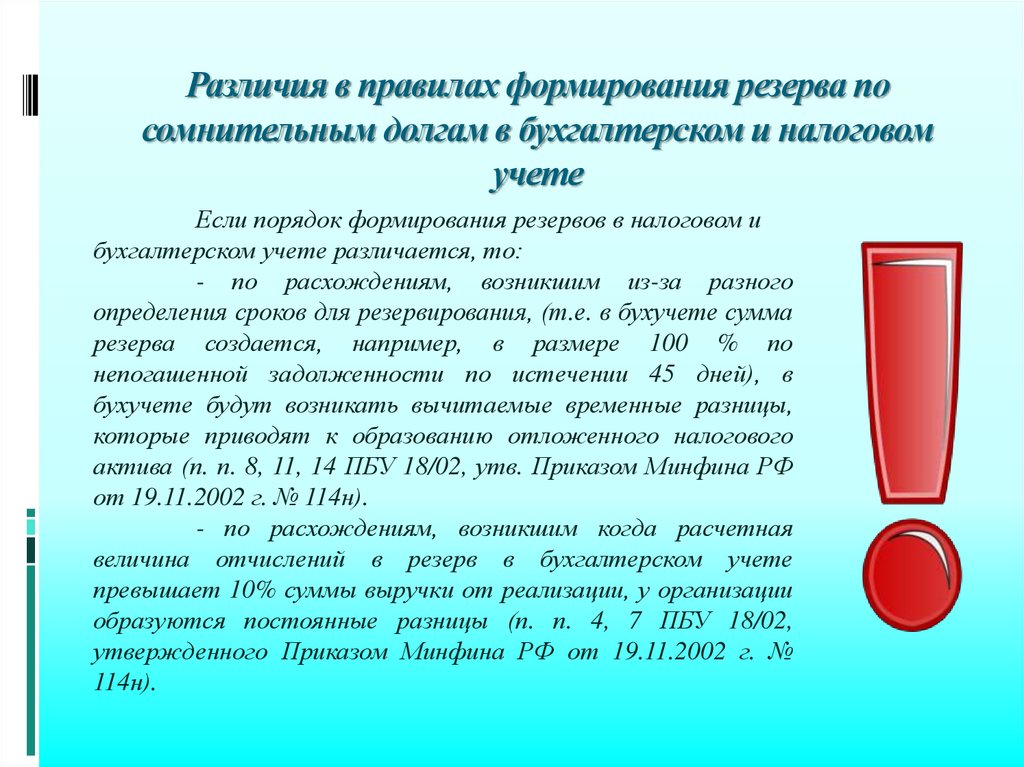

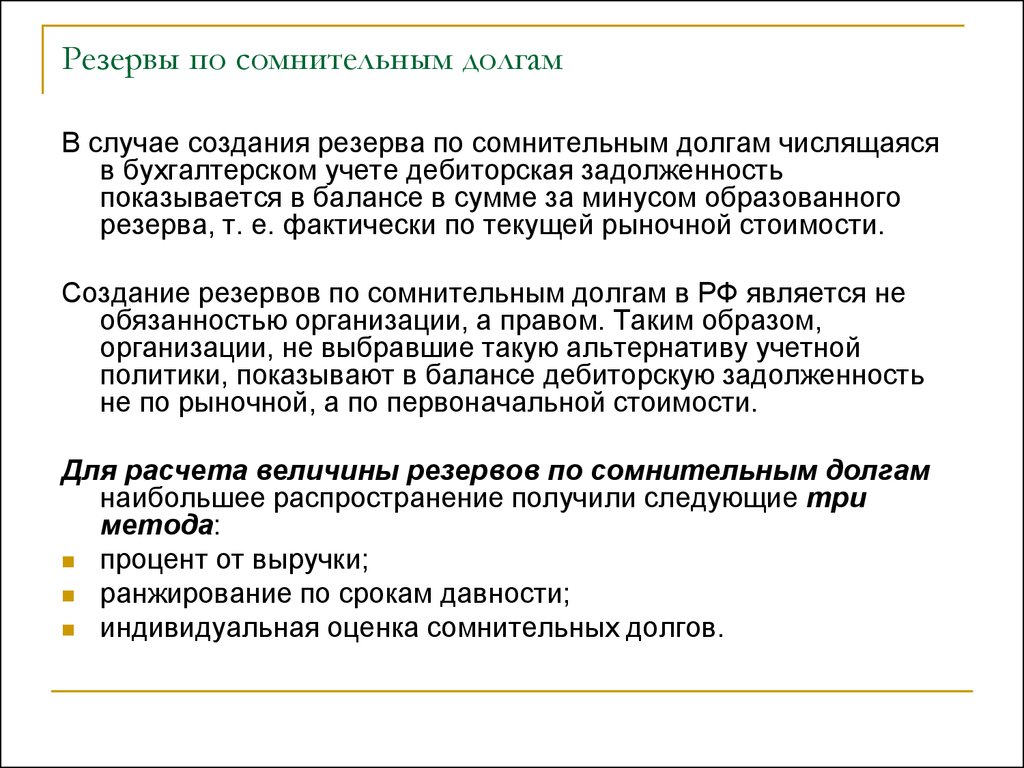

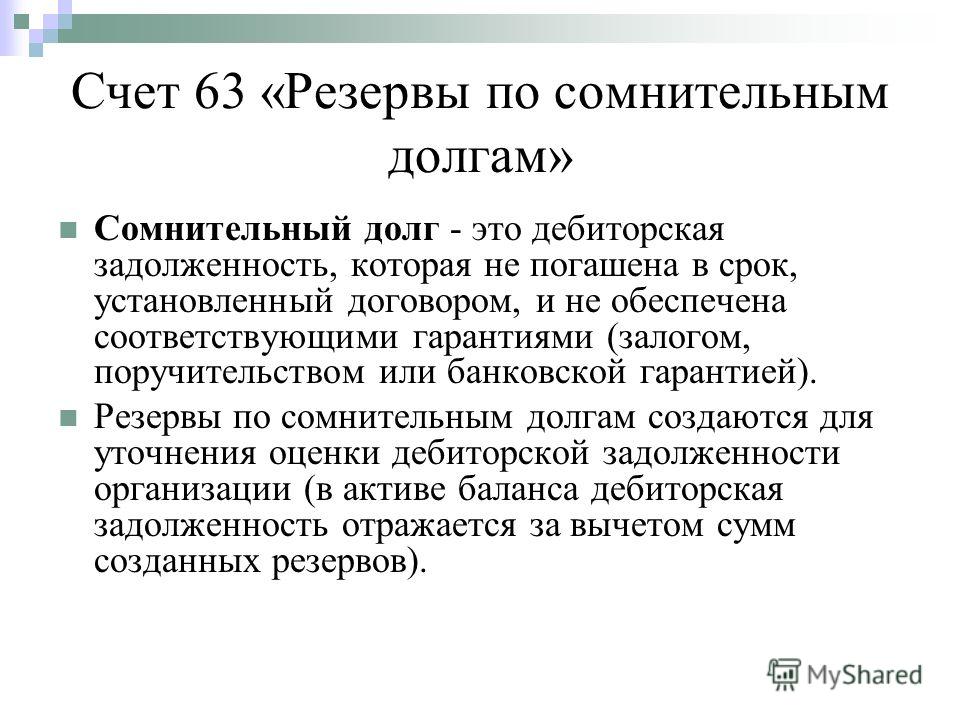

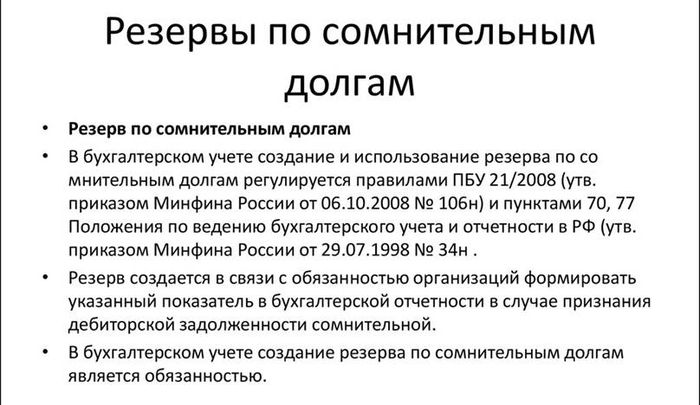

Согласно п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н, организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Согласно мнению, высказанному в письме Минфина России от 16.05.2011 № 03-03-06/1/295, в налоговом учете создание резерва по сомнительным долгам является правом организации вне зависимости от того, создается ли аналогичный резерв в бухгалтерском учете.

В письме УФНС России по г. Москве от 09.04.2007 № 20-12/031921 было высказано аналогичное мнение по данному вопросу. Согласно данному письму налоговики делают вывод, что НК РФ не содержит ограничений в части формирования резерва по сомнительным долгам в налоговом учете без обязательного формирования аналогичного резерва в бухгалтерском учете.

Судебная практика по этому вопросу также складывается в пользу налогоплательщиков (см. постановление ФАС Московского округа от 01.11.2010 № КА-А40/13095-10 по делу № А40-156407/09-35-1220 и др.).

В отношении какой задолженности может формироваться резерв

Как было указано выше, согласно положениям ст. 266 НК РФ резерв по сомнительным долгам может быть сформирован в отношении задолженности, возникшей перед налогоплательщиком в связи с реализацией товаров, выполнением работ, оказанием услуг (а также в отношении невыплаченных процентов – для банков, кредитных потребительских кооперативов и микрофинансовых организаций).

При принятии решения о формировании резерва, налогоплательщикам нужно четко представлять, подпадает ли их задолженность под определение сомнительного долга (т.е. возникла ли эта задолженность в связи с реализацией товаров (работ, услуг)). В некоторых случаях ответ на данный вопрос не является типичным. Рассмотрим далее некоторые спорные ситуации в части формирования резерва в отношении того или иного вида задолженности.

Задолженность, полученная по договору уступки прав требования

В ряде случаев возникает вопрос, вправе ли организация при исчислении налога на прибыль включать в состав резерва по сомнительным долгам задолженность по договорам уступки права требования? По данному вопросу Минфин России в письме от 09.10.2014 № 03-03-06/1/50394 высказал мнение, что нет, резерв под такую задолженность создавать нельзя.

Судебная практика

В определении Верховного Суда РФ от 13.04.2015 № 301-КГ15-2232 по делу № А43-2252/2014 суд также сделал вывод, что задолженность по договору цессии в силу положений ст. 266 НК РФ не может рассматриваться как задолженность, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг. Данный вывод суда следовал из анализа положений п. 1 ст. 39 НК РФ, согласно которым реализацией товаров, работ или услуг признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу – на безвозмездной основе. Таким образом, сделал вывод Верховный Суд РФ, в состав резерва сомнительных долгов подлежит включению не любая задолженность перед налогоплательщиком, а лишь та, которая возникла в связи с реализацией товаров, выполнением работ, оказанием услуг.

Таким образом, сделал вывод Верховный Суд РФ, в состав резерва сомнительных долгов подлежит включению не любая задолженность перед налогоплательщиком, а лишь та, которая возникла в связи с реализацией товаров, выполнением работ, оказанием услуг.

создание резерва по сомнительным долгам

Алгоритм раскроет последовательность действий, которые необходимо совершить субъекту хозяйствования, чтобы понять, когда возникает право для создания резерва в налоговом учете и когда его учесть при исчислении налога на прибыль.

1. Проводим инвентаризацию дебиторской задолженности

В налоговом учете резервы по сомнительным долгам создаются по результатам инвентаризации дебиторской задолженности, не погашенной в установленный срок. Инвентаризация проводится на основании данных бухгалтерского учета на последнее число отчетного (налогового) периода, т. е. на 31 марта, 30 июня, 30 сентября, 31 декабря (подп. 3.48 ст. 175, п. 1 и 2 ст. 185 НК).

При этом проведение инвентаризации возможно не по всем, а по отдельным контрагентам, по которым дебиторская задолженность превысила 45 календарных дней. (письмо МНС от 29.08.2019 N 2-2-10/01952).

(письмо МНС от 29.08.2019 N 2-2-10/01952).

В ходе инвентаризации выявляем дебиторскую задолженность, не погашенную в установленный срок, которая возникла в связи:

— с реализацией товаров (работ, услуг), имущественных прав, нематериальных активов;

— со сдачей в аренду (передаче в финансовую аренду (лизинг)), иное возмездное или безвозмездное пользование имущества (подп. 3.48 ст. 175 НК).

При проведении инвентаризации руководствуемся Инструкцией от 30.11.2007 N 180 или проводим ее в ином порядке (подп. 3.48 ст. 175 НК, письмо МНС от 29.08.2019 N 2-2-10/01952).

Примечание

Организации не вправе учитывать при налогообложении прибыли резервы по сомнительным долгам, созданные по дебиторской задолженности, возникшей в связи с приобретением товаров (работ, услуг), имущественных прав, нематериальных активов, например в связи с перечислением денежных средств в качестве предоплаты за приобретенные товары (работы, услуги), имущественные права, нематериальные активы.

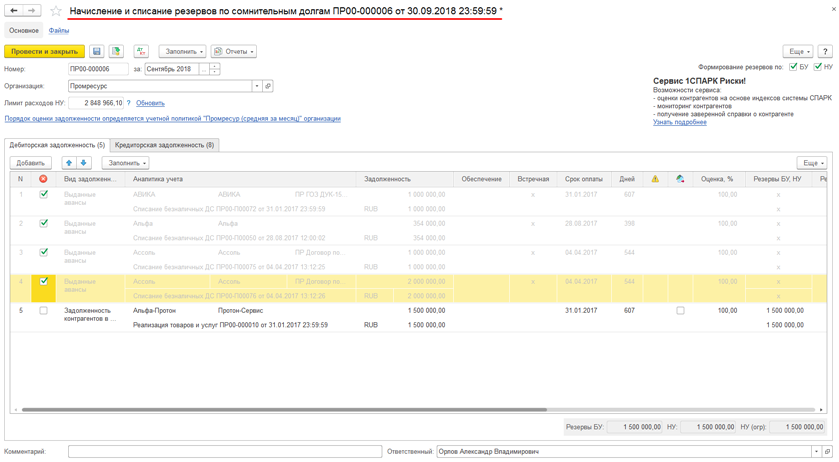

2. Документально оформляем результаты инвентаризации

Результаты инвентаризации дебиторской задолженности в налоговом учете могут быть оформлены инвентаризационной описью или иным документом, подписанным руководителем и лицом, ответственным за ведение бухгалтерского и налогового учета.

Акт сверки расчетов составлять необязательно, так как это не предусмотрено НК (письмо МНС от 29.08.2019 N 2-2-10/01952).

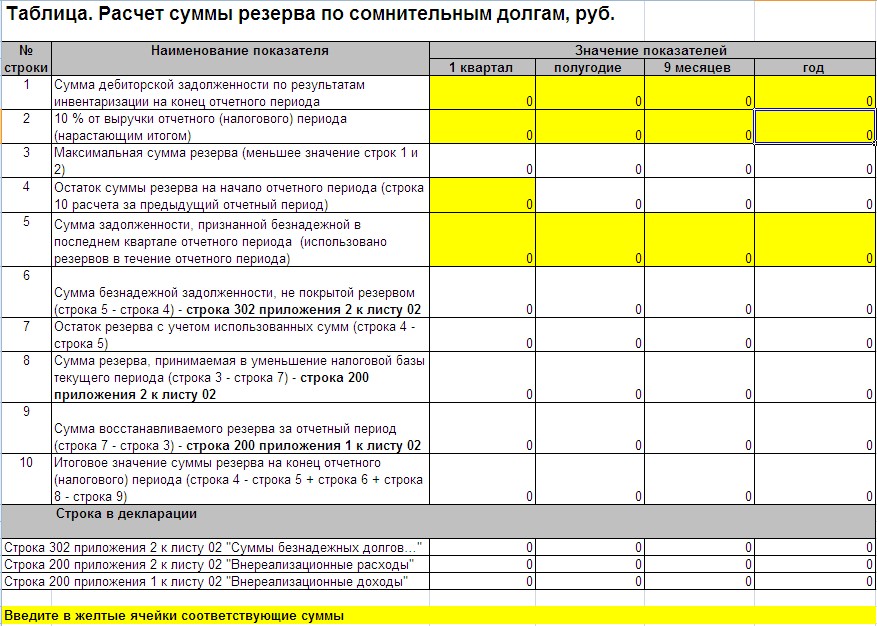

3. Рассчитываем сумму резерва по сомнительным долгам для целей налогового учета

В резерв по сомнительным долгам включаем сумму выявленной по результатам инвентаризации сомнительной задолженности:

— в полной сумме, если срок ее возникновения свыше 90 календарных дней;

— 50% от суммы, если срок возникновения от 45 до 90 календарных дней (включительно).

Если срок возникновения сомнительной задолженности составляет до 45 календарных дней, такая задолженность не включается в резерв по сомнительным долгам (подп. 3.48 ст. 175 НК).

3.48 ст. 175 НК).

Далее сумму исчисленного резерва по сомнительным долгам сравниваем с предельной величиной резерва, учитываемой при исчислении налога на прибыль.

Общая сумма резерва не может превышать 5% выручки от реализации товаров (работ, услуг), имущественных прав, нематериальных активов и доходов по сдаче в аренду, иное возмездное или безвозмездное пользование имущества с учетом НДС (подп. 3.48 ст. 175 НК).

Поскольку налог на прибыль исчисляется нарастающим итогом, то и для исчисления данного ограничения выручка берется нарастающим итогом. Это требование должно соблюдаться по итогам каждого отчетного и налогового периодов (п. 1 ст. 186, подп. 3.48 ст. 175 НК, письмо МНС от 29.08.2019 N 2-2-10/01952).

Обратите внимание!

Создание резерва по валютной задолженности производится исходя из суммы выручки в белорусских рублях, отраженной в налоговой декларации (расчете) по налогу на прибыль. Если сумма выручки не учитывалась при исчислении налога на прибыль или освобождалась от налога на прибыль, то сумма резерва по сомнительным долгам не включается в состав внереализационных расходов (письмо МНС от 29. 08.2019 N 2-2-10/01952).

08.2019 N 2-2-10/01952).

Является ли ваш текущий резерв по безнадежным долгам приемлемым? — MCM

Из-за кризиса, вызванного COVID-19, многие компании ожидают, что в 2020 году и, возможно, в последующий период, списание дебиторской задолженности (A/R) будет выше обычного. По мере приближения конца года предприятиям необходимо пересмотреть свои бухгалтерские книги A/R на наличие устаревших, безнадежных счетов, которые следует списать, и подумать, актуальны ли их традиционные методы вычета безнадежных долгов в сегодняшних условиях.

Сообщение о безнадежной A/R

При методе учета по методу начисления компания будет отражать A/R в своем балансе, если она предоставляет кредит клиентам. Этот актив представляет счета, которые были отправлены клиентам, но еще не оплачены. Дебиторская задолженность классифицируется как оборотные активы, если компания рассчитывает получить ее в течение года или операционного цикла, в зависимости от того, что дольше.

В действительности, однако, некоторые клиенты не будут оплачивать свои счета. Компании сообщают о безнадежных долгах одним из следующих способов:

Метод прямого списания . Компании, которые не следуют Общепринятым принципам бухгалтерского учета США (GAAP), обычно регистрируют списания только в том случае, если определенная учетная запись считается безнадежной. Этот способ предусмотрен НК РФ, плюс он простой и удобный. Однако он не может сопоставить расходы по безнадежным долгам с продажами за период. Он также может завышать значение A/R в балансе.

Метод учета . Компании обращаются к методу резерва для надлежащего учета доходов и связанных с ними расходов в периоды, когда они были получены и понесены. Этот метод соответствует принципу сопоставления в соответствии с GAAP. Резерв отображается как контрактив для компенсации дебиторской задолженности в балансе и как расход по безнадежным долгам для компенсации продаж в отчете о прибылях и убытках.

В соответствии с этим методом компания оценивает безнадежную дебиторскую задолженность как процент от продаж или общей суммы непогашенной дебиторской задолженности. Компании основывают свои оценки на таких факторах, как:

- Сумма безнадежных долгов в предыдущие периоды,

- Общие экономические условия и

- Старение дебиторской задолженности.

Некоторые компании также включают скидки на возврат, незаработанные скидки и финансовые расходы. Учитывая текущий экономический стресс, вашему бизнесу, возможно, придется обновить свои исторические стратегии для оценки возможности взыскания дебиторской задолженности.

Мониторинг изменений в кредитном риске ваших клиентов может помочь предотвратить ошеломление вашего бизнеса экономическими проблемами в вашей цепочке поставок. Если кредитный рейтинг клиента упадет до неприемлемого уровня, вы можете принять решение прекратить предоставление кредита и принимать только наличные платежи. Это может помочь свести к минимуму списания со счетов конкретного клиента до того, как они выйдут из-под контроля.

Оценка резерва

Резервы по сомнительным долгам являются субъективными, и их может быть трудно проверить, особенно в нестабильные экономические времена. Аудиторы используют несколько методов, чтобы оценить, является ли резерв на сомнительную отчетность разумным. Руководство может использовать аналогичные методы для самостоятельной проверки резерва компании.

Очевидное место для начала — график старения компании. Чем старше дебиторская задолженность, тем сложнее ее взыскать. Как правило, если дебиторская задолженность просрочена на четыре месяца, возможность ее взыскания вызывает сомнения. Однако этот ориентир варьируется в зависимости от отрасли, экономики, кредитной политики компании и других факторов риска.

Некоторые клиенты могли запросить продление сроков оплаты во время кризиса COVID-19, что может привести к увеличению старой дебиторской задолженности по графику старения вашей компании. Если пособие вашей компании основано на старении, вам может потребоваться рассмотреть возможность корректировки ваших предположений с учетом текущих условий.

Эффективность прошлых оценок может также породить уверенность в будущих оценках. Таким образом, при оценке резерва по безнадежным долгам может быть полезно сравнить предварительные оценки сомнительных долгов с фактическим списанием безнадежных долгов. В каждом отчетном периоде отношение расходов по безнадежным долгам к фактическим списаниям должно быть близко к 1. Если у вас несколько периодов, в которых отношение равно ниже , чем 1, это признак того, что руководство занижает резерв и переоценивает A/R. И наоборот, несколько периодов, в которых коэффициент на выше на 1, может указывать на то, что руководство накопило чрезмерный резерв.

Изучение рисков мошенничества

Аудиторы признают, что бухгалтерские оценки являются субъективными и могут использоваться для манипулирования прибылью. Таким образом, при оценке резерва по безнадежным долгам они учитывают, не преуменьшает ли руководство или откладывает списание для искусственного завышения активов и прибыли.

A/R также может стать объектом кражи. Сотрудник, испытывающий финансовые трудности, может преждевременно списать дебиторскую задолженность или выставить клиентам завышенные счета, а затем перевести последующие платежи на свой личный банковский счет. Такие аферы часто бывают успешными, поскольку мошенники знают, что большинство компаний небрежно отслеживают старую, списанную дебиторскую задолженность, особенно в периоды высокого стресса и неопределенности.

Мы можем помочь

Во время кризиса COVID-19 многие компании не смогли вести свою обычную операционную деятельность, и до сих пор неясно, как долго продлятся экономические последствия пандемии. Если ваша компания предоставляет кредит клиентам, целесообразно переоценить адекватность вашего резерва по сомнительным долгам и внести разумную корректировку в ваши резервы с учетом сбоев, вызванных COVID-19.

© 2020

Является ли ваш текущий резерв по безнадежным долгам разумным?

В сегодняшних нестабильных рыночных условиях важно пересмотреть свою книгу дебиторской задолженности и рассмотреть возможность списания просроченной, безнадежной задолженности. Методы, которые вы использовали в прошлом для оценки безнадежных долгов, могут больше не иметь смысла. Вот как поддерживать свое пособие в актуальном состоянии.

Знать правила

В соответствии с методом начисления ваша компания будет отражать дебиторскую задолженность в своем балансе, если она предоставляет кредит клиентам. Этот актив представляет счета, которые были отправлены клиентам, но еще не оплачены. Дебиторская задолженность классифицируется как оборотные активы, если компания рассчитывает получить ее в течение года или операционного цикла, в зависимости от того, что дольше.

Однако на самом деле некоторые клиенты не будут оплачивать свои счета. Компании сообщают о безнадежных долгах, используя один из следующих двух методов:

- Метод прямого списания: Компании, которые не следуют Общепринятым принципам бухгалтерского учета США (GAAP), регистрируют списания только в том случае, если конкретный счет признан безнадежным. Этот способ предусмотрен федеральным налоговым кодексом, к тому же он относительно прост и удобен. Однако он не может сопоставить расходы по безнадежным долгам с продажами за период. Он также может завышать стоимость дебиторской задолженности в балансе.

- Метод резерва: Компании обращаются к методу резерва, чтобы должным образом сообщать о доходах и связанных с ними расходах в периоды, когда они были получены и понесены. Этот метод соответствует принципу сопоставления в соответствии с GAAP. Резерв отображается как контрактив для компенсации дебиторской задолженности в балансе и как расход по безнадежным долгам для компенсации продаж в отчете о прибылях и убытках.

Просмотрите свою оценку

В соответствии с методом резерва компания обычно оценивает безнадежные счета как процент от продаж или общей суммы непогашенной дебиторской задолженности. Некоторые компании также включают скидки на возврат, незаработанные скидки и финансовые расходы.

Компании обычно основывают резерв на таких факторах, как возраст дебиторской задолженности и списание безнадежных долгов в предыдущие периоды. Но также важно учитывать общие экономические условия. Учитывая текущий экономический стресс, который вы можете испытывать, вашему предприятию, возможно, придется обновить свои исторические стратегии оценки возможности взыскания дебиторской задолженности.

Мониторинг изменений в кредитном риске ваших клиентов может помочь предотвратить ошеломление вашего бизнеса экономическими проблемами в вашей цепочке поставок. Если кредитный рейтинг клиента упадет до неприемлемого уровня, вы можете принять решение прекратить предоставление кредита и принимать только наличные платежи. Это может помочь свести к минимуму списания со счетов конкретного клиента до того, как они выйдут из-под контроля.

Это может помочь свести к минимуму списания со счетов конкретного клиента до того, как они выйдут из-под контроля.

Думай как аудитор

Резервы по безнадежным долгам являются субъективными, и их может быть трудно проверить, особенно во время экономических спадов. Аудиторы используют несколько методов, чтобы оценить, является ли резерв на сомнительную отчетность разумным. Руководство может использовать аналогичные методы для самостоятельной проверки резерва компании.

Очевидное место для начала — график старения компании. Чем старше дебиторская задолженность, тем сложнее ее взыскать. Как правило, если дебиторская задолженность просрочена на четыре месяца, возможность ее взыскания вызывает сомнения. Однако этот ориентир варьируется в зависимости от отрасли, экономики, кредитной политики компании и других факторов риска.

Если ваши клиенты запросили продление сроков оплаты, это может привести к увеличению старой дебиторской задолженности в графике старения вашей компании. В этой ситуации, если резерв вашей компании основан на старении, вам может потребоваться рассмотреть возможность корректировки ваших предположений с учетом текущих условий.

В этой ситуации, если резерв вашей компании основан на старении, вам может потребоваться рассмотреть возможность корректировки ваших предположений с учетом текущих условий.

Рассмотреть помощь со стороны

По мере приближения конца календарного года предприятия сталкиваются с беспрецедентной неопределенностью. Фактически, недавний опрос партнеров по аудиту, опубликованный Центром качества аудита, филиалом AICPA, показал, что 40% не уверены в перспективах своих основных отраслей.

Мы можем помочь оценить вашу смету и, при необходимости, скорректировать ее с учетом текущих обстоятельств вашей компании. Мы также объясним налоговые последствия.

Сомневаетесь, достаточно ли вашего резерва по безнадежным долгам в условиях сегодняшней неопределенности на рынке?

Свяжитесь с нами

Подпишитесь на наш ежемесячный дайджест

Примечание: для этого контента требуется JavaScript.

Об авторе