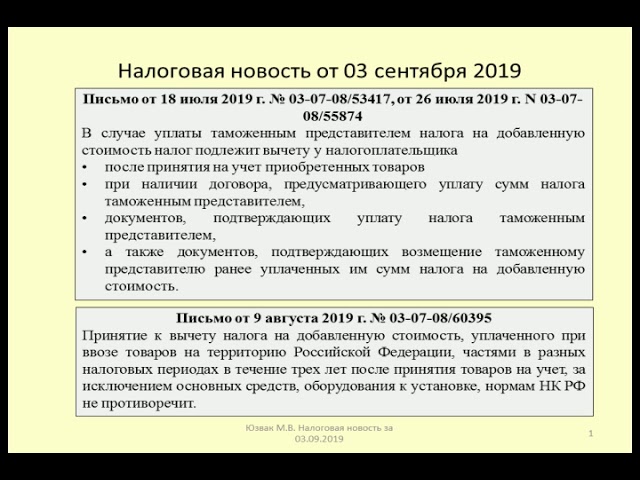

Налоговый вычет ндс: Вычет НДС — что это значит (условия принятия и применения)

Вычет НДС — что это значит (условия принятия и применения)

Оформить вычет НДС может налогоплательщик, который вносил добавленную стоимость, при выполнении некоторых условий. Вычетам подлежат товары при ввозе на территорию страны для внутреннего потребления или переработки. Согласно НК РФ, возвраты суммы могут производиться на основании счетов-фактур, которые выставляются продавцами после приобретения продукции.

Налоговые вычеты по НДС: их виды

Предварительно следует выяснить, что такое вычет по НДС – это сумма, на которую можно снизить размер платежа, ранее начисленный при продаже товара, работ или услуг.

Согласно существующим законам, налоговые вычеты по НДС можно разделить на два вида. Есть общие и специальные выплаты. Общие налоги значат, что их применение зависит от общих правил, подтверждающих возможность возвращения. Оставшиеся налоговые вычеты НДС являются специальными и применяются для особенных ситуаций.

К ним относят те случаи, когда средства были потрачены в процессе командировок, при оформлении возвращения продукции, при изменении стоимости продукции или услуг и т.

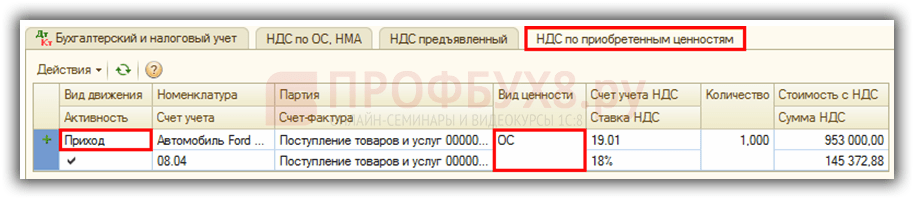

Каждый плательщик сборов обязан заполнять книгу покупок. Если лицо не является плательщиком и не принимает налог к возврату, у него нет необходимости в заполнении книги. Согласно информации, отображенной в книге покупок, заполняется декларация, которая подается в ФНС. Отражение суммы к оплате в книге покупок производится на основе документации, подтверждающей право на возврат. Регистрации подлежат такие бумаги, как счета-фактуры от продавца, бланки отчетности, ТД и прочие сведения, доказывающие факт оплаты ввозного обязательства.

Условия применения вычета НДС

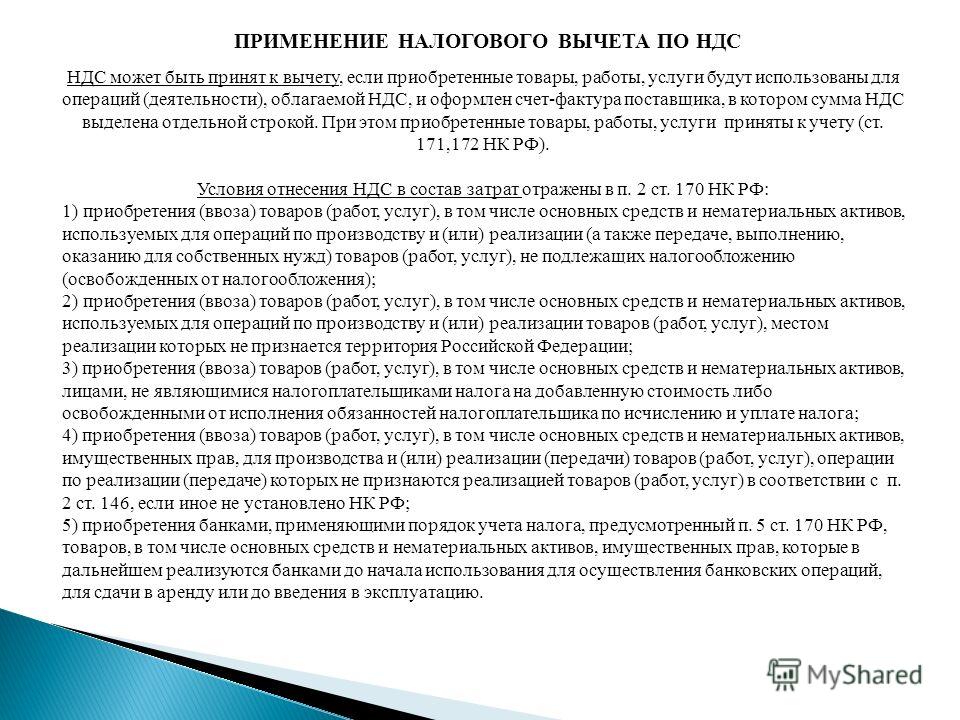

Есть некоторые условия для принятия НДС к вычету. Так, оформить возврат возможно только при соблюдении определенных условий. Вычет возможен, если товар применяется впоследствии в деятельности, которая облагается налогом. Это может быть использование для последующей переработки, а также обеспечение работы сотрудников.

Помимо этого, налоговый вычет по НДС можно оформить, если товары зафиксированы в бухучете согласно документации, есть счет-фактура от поставщика, где оплаченный сбор выделяется отдельно. Счет-фактура должна быть составлена правильно. Если продукты приобретались за счет субсидий, налог не подлежит возмещению.

Какие суммы подлежат возвращению:

- Предъявленные поставщиками при покупке товаров или услуг в РФ;

- Внесенные в бюджет плательщиком в качестве агента.

Воспользоваться правом на возврат можно только при одновременном соблюдении некоторых условий. Так, организация или ИП должны быть плательщиками. Товары должны быть приняты к учету, за исключением сумм налога, оплаченных в счет планируемой поставки. Все документы должны быть оформлены правильно. Одним из основных документов является счет-фактура.

Отражение в налоговом и бухучете

Сумма сбора в бухучете отражается согласно плану счетов, а в налоговом – согласно положениям НК. Бухучет должен проводиться всеми лицами, которые платят взносы согласно НК. От ведения бухгалтерии имеют освобождение некоторые ИП.

Бухучет должен проводиться всеми лицами, которые платят взносы согласно НК. От ведения бухгалтерии имеют освобождение некоторые ИП.

Для бухучета налога используется счет 68/2. Все проводки составляются на основании

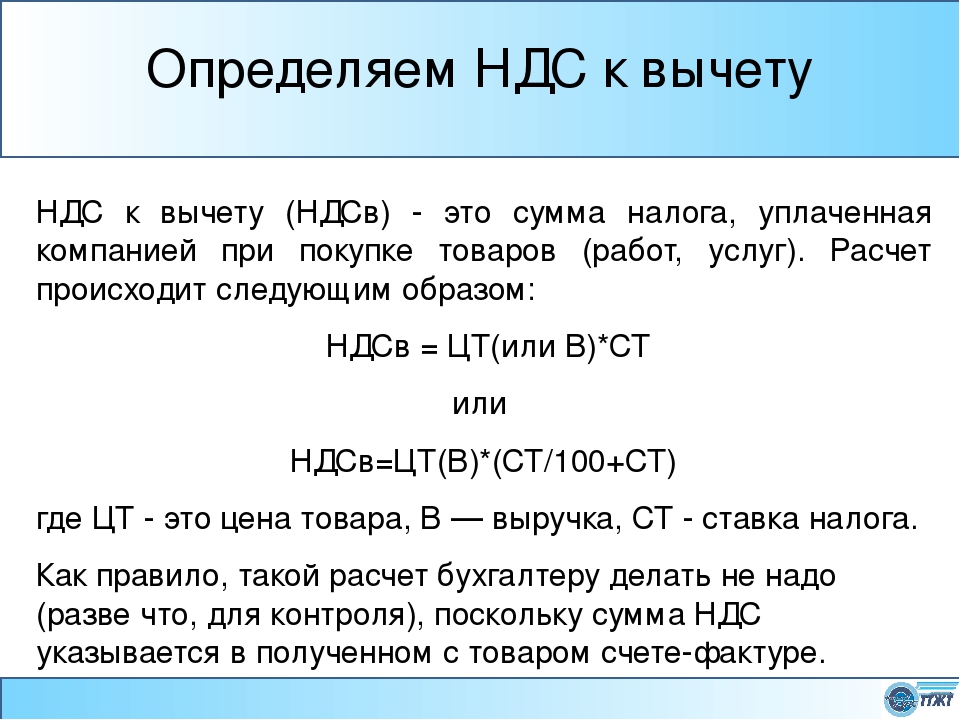

документов – счетов-фактур. Величина входящего налога имеет название – вычет по НДС. Налоговый вычет по НДС представляет собой сумму платежа, полученную от продавцов, на которую плательщик может снизить величину НДС.

Принять к вычету можно НДС, который был выставлен поставщиками продукции или работ, уплачен при перевозе товаров через таможню, внесен налоговыми агентами при приобретении товаров у иностранных контрагентов, которые не состоят на учете в российской налоговой службе и т.д. Могут быть приняты суммы налога к возврату при условии наличия у плательщика соответствующих документов – счета-фактуры, доказательства факта уплаты налога.

Порядок и сроки уплаты налога

НДС представляет собой косвенный налог, исчисление которого осуществляется продавцом при реализации товаров потребителю. Вычеты по НДС можно оформить при соблюдении некоторых условий и наличии требуемой документации.

Вычеты по НДС можно оформить при соблюдении некоторых условий и наличии требуемой документации.

Плательщиками налога могут быть организации, в том числе те, которые не занимаются коммерческой деятельностью, а также ИП. Условно тех, кто вносит налог на добавленную стоимость, можно разделить на два вида. Есть так называемые плательщики внутреннего взноса, то есть, платеж вносится при реализации товаров на территории страны. Есть плательщики ввозного налога – выплата производится при ввозе товаров в РФ.

Вычетам подлежат суммы налога:

- Предъявляемые поставщиками при покупке товаров.

- Уплаченные при импорте товаров в РФ при процедурах выпуска для внутреннего потребления, ввоза на определенный период времени или переработки вне таможенной территории.

- Внесенные при ввозе товаров с территории стран ТС.

НДС принять к вычету можно, только если товары или работы приняты к учету, есть требуемая документация. Для применения возврата следует иметь счет-фактуру, а также первичную документацию, которая доказывает, что товары или работы были приняты к учету. В некоторых ситуациях допускается применять иные документы, подтверждающие внесение платежа.

В некоторых ситуациях допускается применять иные документы, подтверждающие внесение платежа.

Счета-фактуры, по которым вычеты на будущее не переносятся

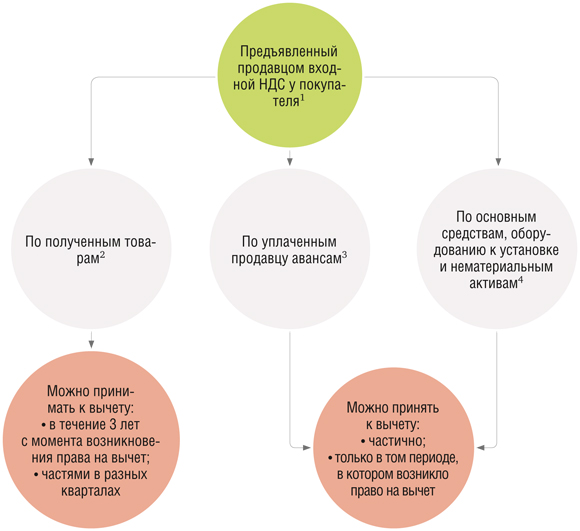

Налогоплательщики имеют право переносить вычеты НДС на другие отчетные периоды. Допустимый промежуток составляет три года. Суммы допускается переносить на любой квартал, необязательно принимать НДС к вычету на следующий налоговый период, который идет следом.

Компания может заявить к зачету в течение трех лет после того, как были приняты на учет товары или работы. Из этого следует, что счета-фактуры на купленную продукцию можно внести в книги покупок не только в квартале, когда предоставляется право на возврат суммы, но и несколько позже. Согласно НК, отсчитывать промежуток в три года нужно с той даты, когда были приняты товары на учет.

Компания, приобретающая ОС, имеет право отложить по ним возврат средств. В то же время является большим риском частичное заявление по счету-фактуре на ОС, оборудование и НМА. После принятия актива учет должен быть в полном объеме. Возвращение по представительским расходам допускается заявлять на дату установления отчета по авансам.

После принятия актива учет должен быть в полном объеме. Возвращение по представительским расходам допускается заявлять на дату установления отчета по авансам.

Поставщик может принять к возврату налог с цены товаров, которые были возвращены покупателям. На такой возврат заявление можно составить в течение года после возврата продукции. Если покупателем были приняты товары на учет, то при возвращении он должен выставить поставщику счет-фактуру. При наличии данного документа поставщик заявляет о возвращении суммы с цены возврата.

В некоторых случаях переносить возврат суммы нельзя. Например, если заявляется вычет по командировочным расходам, по СМР для собственного потребления, с товаров, реализованных на экспорт, перенос не допускается.

Ответственность за налоговые правонарушения

Несвоевременное внесение платежа по налоговым сборам, неправильное указание налогового вычета НДС, уклонение от погашения налога может привести к негативным последствиям для плательщика.

Каждый плательщик – предприятие или ИП, должны своевременно вносить платежи, нельзя допускать задержек. При оформлении налогового вычета НДС требуется предварительно собрать всю документацию, вычет должен запрашиваться в соответствии с НК.

Если лицо не вносит средства в бюджет, допускает задолженности по выплатам платежа, может быть проведена проверка со стороны налоговых органов. В процессе экспертизы устанавливаются причины допущения налоговых правонарушений, и устанавливается факт противоправных действий.

Штрафы за уклонение от оплаты устанавливаются согласно Налоговому кодексу. Штраф составит 20% от невыплаченной суммы, если нет признаков преднамеренного нарушения, в другой ситуации размер санкции составит 40%.

За задержку платежа начисляются пени. Они переводятся за каждый день неуплаты долга. Их итоговый размер зависит от нескольких параметров – времени просрочки, суммы долга, принимаемой ставки рефинансирования.

Если налоговое правонарушение происходит впервые, чаще всего данное обстоятельство является смягчающим.

Налоговые вычеты по НДС для юридических лиц

Налоговые вычеты по НДС — это льгота, которая позволяет налогоплательщику снизить общую сумму обязательства по уплате в бюджет. Но такая привилегия предусмотрена не для всех предпринимателей и не во всех случаях.Кто получит льготу

Налог на добавленную стоимость, как и ряд других фискальных обязательств, предусматривает особые послабления в отношении налогоплательщиков. В частности, в законодательстве предусмотрены не только льготные ставки и необлагаемые операции по налогу, но и НДС к вычету. Если говорить просто, что значит НДС к вычету, — это возможность снизить объем фискального обременения в части сбора на добавленную стоимость.

Воспользоваться данной привилегией получится не у всех. В соответствии с >НК РФ уменьшить сумму налога на вычеты по НДС в 2020 году разрешено только тем субъектам, которые являются плательщиками данного налога. А это значит, что заявить обязательства к уменьшению вправе только индивидуальные предприниматели и организации, которые применяют ОСН — общую систему налогообложения.

Для компаний и коммерсантов, применяющих специальные щадящие режимы налогообложения, порядок применения налоговых вычетов по НДС не предусмотрен, поскольку «спецрежимники» (УСН, ПНС, ЕНВД, ЕСХН) не платят налог на добавленную стоимость. Конечно, есть ряд операций, при совершении которых компаниям или ИП на спецрежимах придется заплатить НДС в бюджет. Но даже такие обстоятельства не наделяют субъекты правом воспользоваться льготами.

Нужен вычет по НДФЛ?

>Инструкции от КонсультантПлюс помогут оформить его даже тем, у кого нет дохода. Получите бесплатный доступ, чтобы правильно оформить и подать документы.

>Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

Вид привилегии

Статья 171 НК РФ определяет закрытый перечень операций, когда НДС принимается к вычету налогоплательщиком в текущем году. Льготу предоставляют по следующим категориям операций:

- Налогоплательщик приобретает товары, работы, услуги, имущественные права для дальнейшего использования в деятельности. Например, приобретение материалов для производства или покупка товаров для дальнейшей их перепродажи. В том числе покупка основных средств, нематериальных активов для эксплуатации.

- Налог на добавленную стоимость организация, ИП исчислили и уплатили самостоятельно. Например, при ввозе товаров на территорию РФ либо при выполнении обязательств налогового агента.

- Обязательства исчислены с полученных либо выданных авансов в счет будущих поставок товаров, работ, услуг. Учтите, что возможность получить вычет НДС с полученных авансов остается, даже если сделка не состоялась.

- Получение имущества, имущественных прав либо объектов нематериальных активов в качестве взноса (вклада) в уставный капитал организации.

- Компания осуществила строительно-монтажные работы для собственных нужд.

- Иностранная организация выставила налог к уплате при приобретении у нее электронных услуг.

- Возмещение налога по системе Tax Free. Данная система позволяет вернуть уплаченный налог с товаров, приобретенных за границей и ввезенных на территорию РФ. Обратите внимание, что перечень товаров и размер возврата определяются для каждого иностранного государства в индивидуальном порядке.

Учитывайте все вышеназванные моменты, иначе не останется ничего другого, кроме как списать НДС, не принятый к вычету: налоговики в льготе откажут, а отнести эти сумму к расходам, уменьшающим налогооблагаемую базу, нельзя.

Соблюдайте условия

Осуществление «льготных» операций еще не дает исключительного права на применение льготы. Его придется подтвердить. Для этого требуется неукоснительное соблюдение следующих условий:

Для этого требуется неукоснительное соблюдение следующих условий:

- Компания или ИП применяет ОСНО. Спецрежимникам льгота не положена.

- Какие-либо освобождения от уплаты налога отсутствуют.

- Приобретенные товары, работы, услуги приняты к учету, оприходованы по действующим правилам ведения бухгалтерского учета. Наличие первичной документации обязательно.

- Приобретенные активы (имущество, НМА, права) используются в деятельности, облагаемой налогом на добавленную стоимость.

- Каждая операция (группа операций) подтверждена соответствующей документацией — счетом-фактурой от продавца либо универсальным передаточным документом.

Пример. Принять НДС с основных средств к вычету в 2020 году разрешено, только если актив планируется использовать при осуществлении облагаемых операций. В том числе и для перепродажи. Но если ОС эксплуатируется по необлагаемым, освобожденным операциям, то признать налог к вычету нельзя.

Обратите внимание, что по ряду отдельных операций требуется выполнение особых условий.

Отражайте правильно

Правильное и достоверное отражение операций по НДС в бухгалтерском учете играет немаловажную роль. Следовательно, следует не только оприходовать активы соответствующим образом и подтвердить их первичной документацией, но и корректно отражать операции по начислению самого налогового обязательства.

Бухгалтерские проводки

Операция | Дебет | Кредит |

|---|---|---|

Отражено поступление материалов | 10 | 60 |

Отражен входной НДС | 19 | 60 |

Проводка НДС принят к вычету | 68 | 19 |

Начислен НДС на реализованную продукцию | 90 91 | 68 |

Подробнее в материале >«Проводки по НДС для чайников».

Остались вопросы?

Используйте бесплатно >инструкцию по вычету НДС от экспертов КонсультантПлюс.

>Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

Учитывайте ограничения

Сразу определим, что на законодательном уровне никаких ограничений по размерам вычетов НДС не предусмотрено. Это абсолютно любая сумма, подтвержденная документально. Но существуют негласные правила, о которых следует помнить при заявлении налога к уменьшению:

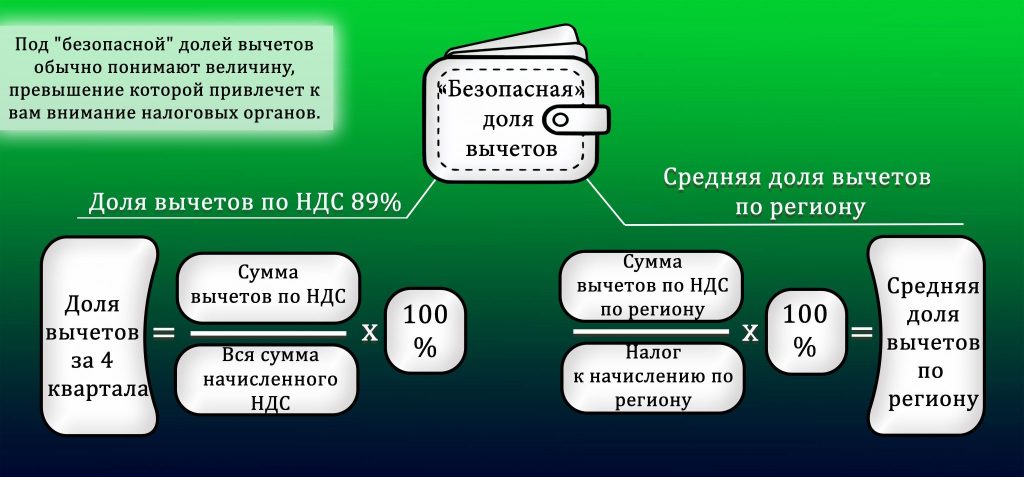

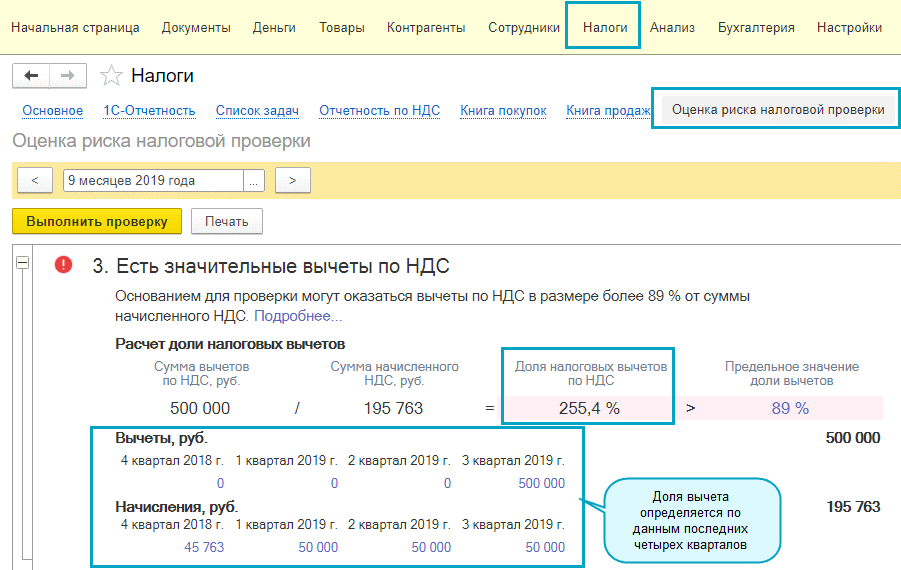

- Соблюдена безопасная доля вычетов по налогу. Показатель равен 89% от суммы обязательств. Простыми словами, за последние четыре квартала сумма налоговых вычетов составила менее 89% от суммы исчисленного обязательства.

- Соблюдена безопасная доля вычетов по НДС по регионам в отчетном квартале. Показатель исчисляется отдельно по каждому субъекту РФ. Показатели публикуются на >официальном сайте ФНС. Проверить среднее значение по региону легко на основании данных отчета 1-НДС за интересующий период.

Информация обновляется ежеквартально.

Информация обновляется ежеквартально.

Если оба условия соблюдены, то у компании не возникнет проблем с налоговиками. Но это не значит, что организация или ИП должны строго придерживаться обозначенных показателей и ни в коем случае не заявлять к вычету большие суммы. Нет, это совершенно не так.

Налогоплательщики вправе заявлять ту сумму налога к уменьшению, которая сложилась по результатам ведения деятельности за отчетный период. Это может быть и 100% (ноль к уплате в >ФНС), и больше. А если сумма льготы превышает сумму начисленного налога, возникает право на возврат денег из бюджета.

В данном случае отчетность и подтверждающая документация вызовут повышенный интерес со стороны налоговиков. Кроме того, налоговики вправе инициировать проверку всей деятельности экономического субъекта с целью выявления мошенничества. Но если вычет заявлен правомерно, обязательные условия соблюдены и >подтверждены документально, то организации не о чем беспокоиться.

>Налоговые вычеты налога на добавленную стоимость

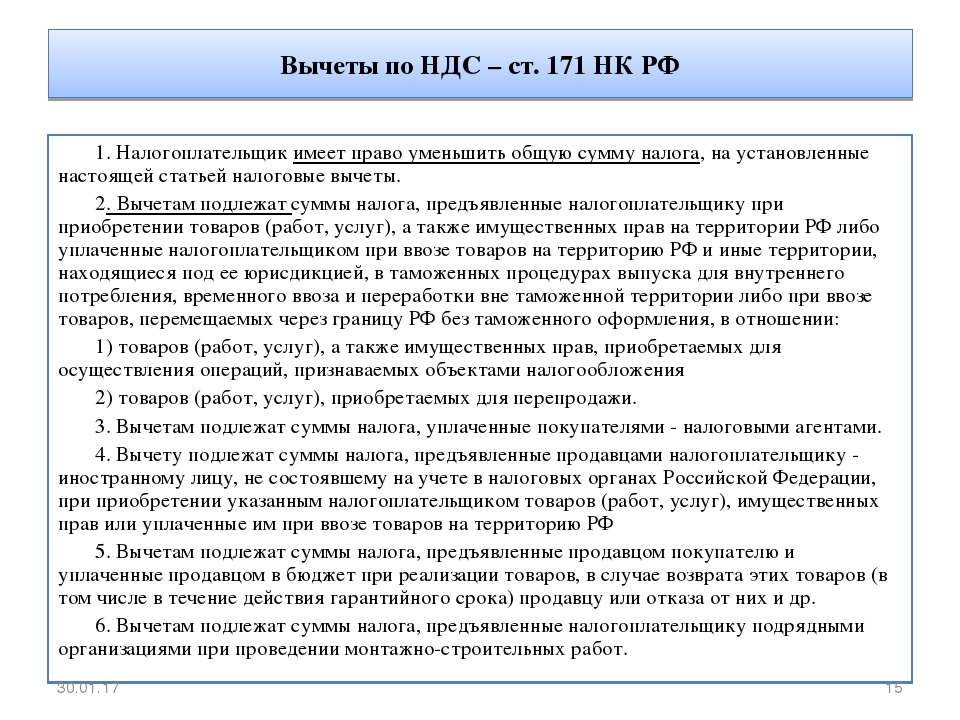

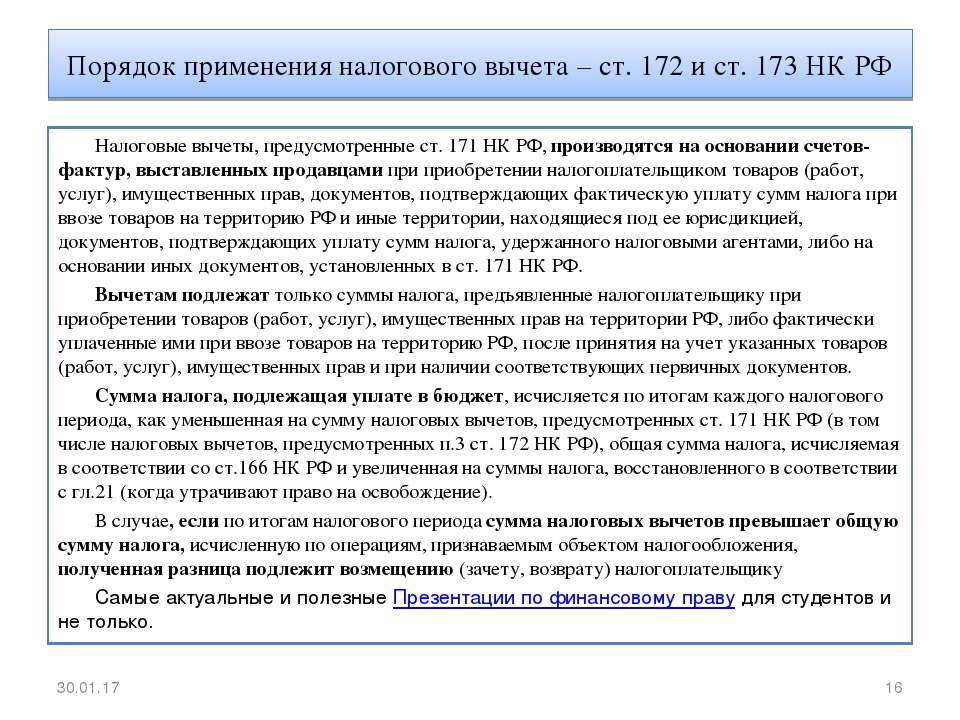

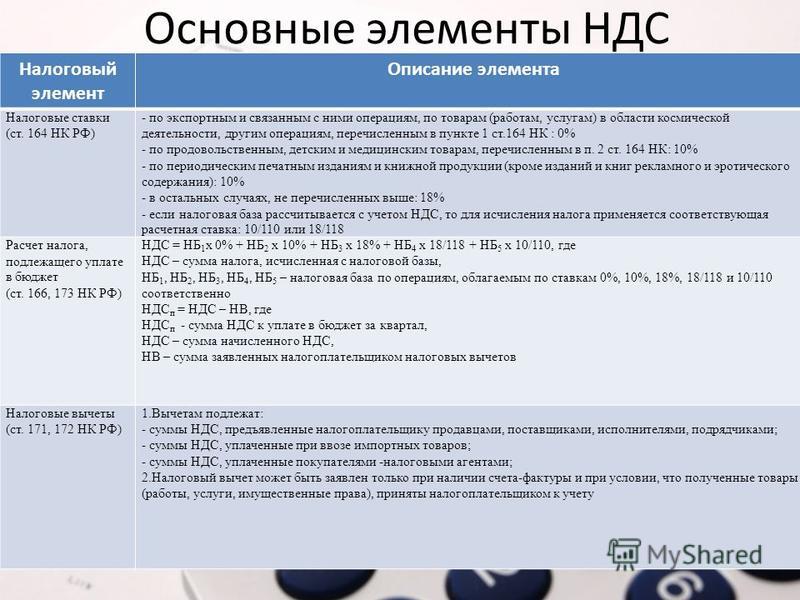

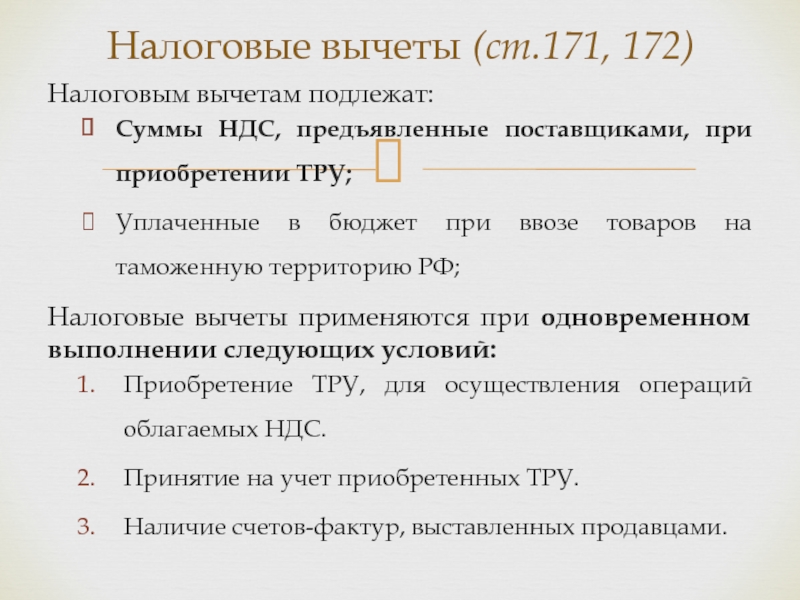

Налогоплательщик вправе уменьшить общую сумму налога, исчисленную в соответствии со ст. 166 Налогового кодекса РФ, на установленные в ст. 171 НК РФ налоговые вычеты (п. 1 ст. 171 НК РФ).

166 Налогового кодекса РФ, на установленные в ст. 171 НК РФ налоговые вычеты (п. 1 ст. 171 НК РФ).

Согласно п. 2 ст. 171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию РФ в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу РФ без таможенного контроля и таможенного оформления, в отношении:

- товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, за исключением товаров, предусмотренных п. 2 ст. 170 Налогового кодекса РФ;

- товаров (работ, услуг), приобретаемых для перепродажи.

Следовательно, вычетам подлежат суммы налога, которые:

- вам предъявили поставщики (исполнители, подрядчики) при приобретении товаров (работ, услуг), имущественных прав на территории РФ;

- вы уплатили при ввозе товаров в Россию в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

- вы уплатили при ввозе в Россию товаров, которые перемещаются через ее таможенную границу без таможенного оформления (п.

2 ст. 171 НК РФ).

2 ст. 171 НК РФ).

Все прочие суммы НДС, которые вы уплатили при приобретении товаров (работ, услуг), имущественных прав, к вычету вы принять не вправе.

Налогоплательщик вправе принять к вычету «входной» НДС, если выполняются следующие три условия (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

- Товары (работы, услуги), имущественные права приобретены для операций, облагаемых НДС.

- Товары (работы, услуги), имущественные права оприходованы (приняты к учету).

- Имеются надлежаще оформленный счет-фактура поставщика и соответствующие первичные документы.

Факт оплаты товаров (работ, услуг, имущественных прав) для применения вычета не имеет значения.

Минфин России указал, что воспользоваться своим правом на вычет можно в течение трех лет после окончания налогового периода, в котором соблюдены вышеперечисленные условия (Письма от 30.03.2010 N 03-07-11/79, от 11.11.2009 N 03-07-11/296, от 01.10.2009 N 03-07-11/244, от 30.07.2009 N 03-07-11/188, от 30. 04.2009 N 03-07-08/105).

04.2009 N 03-07-08/105).

Необходимо отразить вычет в налоговой декларации по НДС. В противном случае для получения вычета придется подавать уточненную декларацию.

Если речь идет о вычете НДС, который вы заплатили на таможне, то необходимо подтвердить факт его уплаты. Аналогичным образом необходимо подтвердить факт перечисления НДС в бюджет, если выполнялись обязанности налогового агента (абз. 1 п. 1 ст. 172 НК РФ).

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога: Видео

что это такое и что значит для компании принятый налог, порядок принятия, кто имеет право принимать, основания для применения

Налоговые вычеты по НДС позволяют уменьшить обязательства по налогам и сборам для поступления в бюджет. Эта привилегия доступна не всем налогоплательщикам. Перечень операций, допускающих вычет по налогу на добавленную стоимость, законодательно ограничен.

Что такое НДС к вычету?

Налог, исчисленный по облагаемым НДС операциям, перечисляется в бюджет не в полном объёме. Хозяйствующий субъект при соблюдении определённых условий может снизить величину начисленного НДС на размер налога, заплаченного продавцу, подрядчику или поставщику. Это снижение и представляет собой налоговый вычет.

Налоговая служба при проверке декларации учитывает процентное соотношение между начисленным и заявленным к вычету НДС. Если эта величина превышает общероссийский или региональный уровень, от компании запросят пояснение и могут включить её в план предстоящих комплексных проверок.

Что значит для компании принятый налог?

Принятый к вычету налог на добавленную стоимость должен отвечать обязательным условиям:

- приобретённый актив будет использован в деятельности, облагаемой НДС;

- выполнены требования постановки на бухгалтерский учёт;

- в наличии счёт-фактура от поставщика, подрядчика или исполнителя.

В этом случае бухгалтер имеет право отразить в учётных документах проводку Дт68 – Кт19 с указанием принятого к вычету НДС. Основанием для такой записи служит корректно заполненный счёт-фактура, а факт оплаты необходим только в отдельных случаях, регламентированных законом.

Как отображать в налоговой декларации?

По общему правилу в налоговой декларации НДС к вычету отображается в следующих строках третьего раздела:

- 120–185 — по отдельным видам вычета;

- 190 — итоговая сумма заявленного к вычету налога.

Если для операций предусмотрена нулевая ставка НДС, то вычет отражают в следующих разделах:

- четвёртый — строки 030 и 040;

- пятый — строки 050, 070, 080 и 090;

- шестой — строка 060.

Основания для применения

Заявить НДС к вычету можно только для ограниченного перечня операций:

- покупка товаров или оплата услуг, которые будут в дальнейшем использованы в экономической деятельности предприятия;

- самостоятельное исчисление и оплата, например, в качестве налогового агента или при импорте товаров;

- авансовые платежи в счёт предполагаемых поставок или услуг;

- взносы в уставной капитал в виде имущества или прав на него;

- монтаж или строительство для собственных потребностей фирмы и т.

д.

д.

Кто имеет право принимать?

НДС предусматривает ряд послаблений для налогоплательщиков:

- льготные ставки;

- не облагаемые налогом операции;

- ситуации, снижающие объём фискального обременения.

Эта привилегия доступна только тем, кто платит НДС в казну, — предпринимателям и организациям, применяющим общий режим налогообложения. Субъекты хозяйствования, применяющие специальные режимы: «вменёнку», «упрощёнку», единый сельхозналог, патент — не облагаются налогом на добавленную стоимость. И даже в ситуациях, когда УСН или ПСН обязан уплатить НДС в бюджет, воспользоваться вычетом он не вправе.

Как получить?

Наличие оснований для применения налогового вычета ещё не даёт права им воспользоваться. Зачесть «входной» НДС и предъявить его к вычету можно при соблюдении следующих условий:

- фирма применяет общий режим налогообложения, никаких льгот по оплате НДС нет;

- приобретённые товары и услуги приняты на учёт и оприходованы по нормам бухучёта на основании первичных документов;

- активы используются в деятельности, облагаемой НДС;

- каждая операция подтверждена счётом-фактурой или универсальным передаточным документом.

Особенность! НДС заявляют к вычету по факту отгрузки, однако для некоторых операций важен факт оплаты. В их числе ввоз и возврат товара, авансовые платежи, оплата командировок и пр.

Порядок принятия

Алгоритм принятия НДС к вычету состоит из нескольких этапов:

- Заключение сделки по покупке товаров, оказанию услуг, выполнению работ.

- Получение документов от поставщика, исполнителя, подрядчика.

- Применение вычета по НДС.

ИФНС откажет в принятии НДС к вычету, если будет выявлена недобросовестность контрагента. Заключение сделки с поставщиком впервые требует тщательного анализа его хозяйственной деятельности, проверки по общедоступным базам и сервисам. Это не является обязанностью налогоплательщика, но поможет исключить или снизить до минимума вероятность отказа со стороны налоговой службы.

Вычет суммы НДС предоставляется на основании выставленного счёта-фактуры. Оформление документа требует тщательного изучения, поводом для отказа в вычете может послужить:

- отсутствие порядкового номера;

- ошибки в указании наименования, адреса и ИНН поставщика;

- сокращения и аббревиатуры при указании наименования товаров, услуг или работ;

- отсутствие оригинальной подписи лица, уполномоченного подписывать документ.

Интересно! Для некоторых расходов, облагаемых НДС, подтверждением будет служить не счёт-фактура, а проездной билет или счёт из гостиницы на бланке строгой отчётности.

Принимая товары, работы и услуги на учёт, следует позаботиться о корректном документальном оформлении процесса. Если первичного документа нет в альбоме унифицированных форм, он может быть составлен в свободной форме при отражении обязательных моментов:

- наименования и даты составления;

- принадлежности к организации, заявляющей НДС к вычету;

- содержания операции и единиц измерения;

- должностей и личных подписей лиц, ответственных за проведение операции.

Когда можно принять?

По общему правилу НДС принимают к вычету в том же квартале, когда были оприходованы и поставлены на учёт:

- товары — на момент перехода права собственности;

- услуги — после подписания акта;

- основные средства — от даты постановки на учёт по счёту 01 или 07.

Однако в некоторых ситуациях логичнее воспользоваться правом трёхлетней отсрочки и заявить вычет позднее:

- при превышении безопасной доли вычета за последние 12 месяцев;

- при необходимости готовить дополнительные документы, подтверждающие возмещение НДС;

- небольшая или нулевая сумма налога к уплате.

В числе распространённых причин, позволяющих отсрочить учёт «входного» НДС:

- отгрузка товара в более поздний срок;

- импорт с отчислением налога на таможне по факту в другие сроки, нежели указаны в договоре поставки;

- предоставление контрагентом счёта-фактуры с опозданием.

Как увеличить сумму?

Увеличение суммы вычета с целью снижения налогового бремени — незаконная операция. Однако в некоторых ситуациях её возникновение вполне оправдано:

- совершение крупных по объёму закупок «под занавес» отчётного периода;

- перечисление авансовых платежей;

- предоставление скидок покупателям с последующим перерасчётом НДС.

Налоговый вычет по НДС позволяет избежать двойной оплаты, а также снижает налоговое бремя, которое несут предприниматели и организации, применяющие основной режим налогообложения. Налог к вычету принимается при соблюдении ряда условий по документальному оформлению сделки. Особенности учёта товаров и услуг позволяют увеличить величину «входного» НДС или заявить его сумму к вычету в более поздний срок.

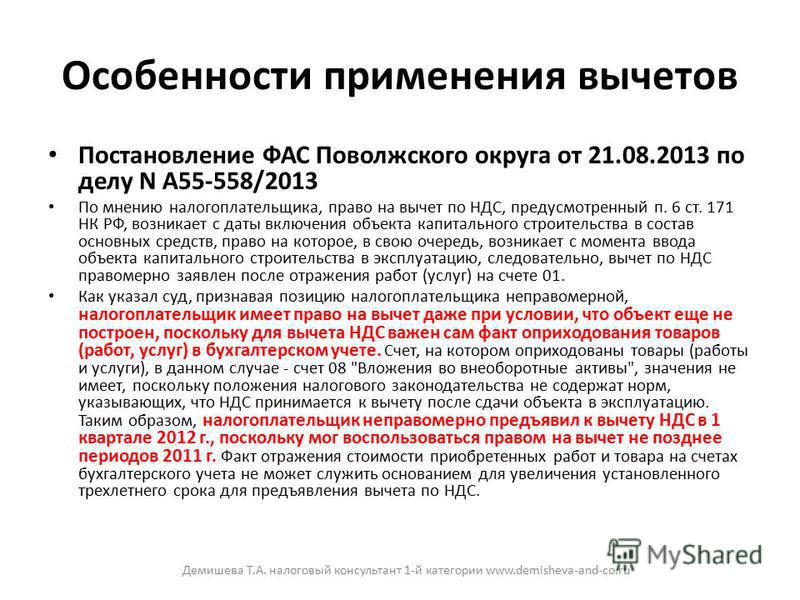

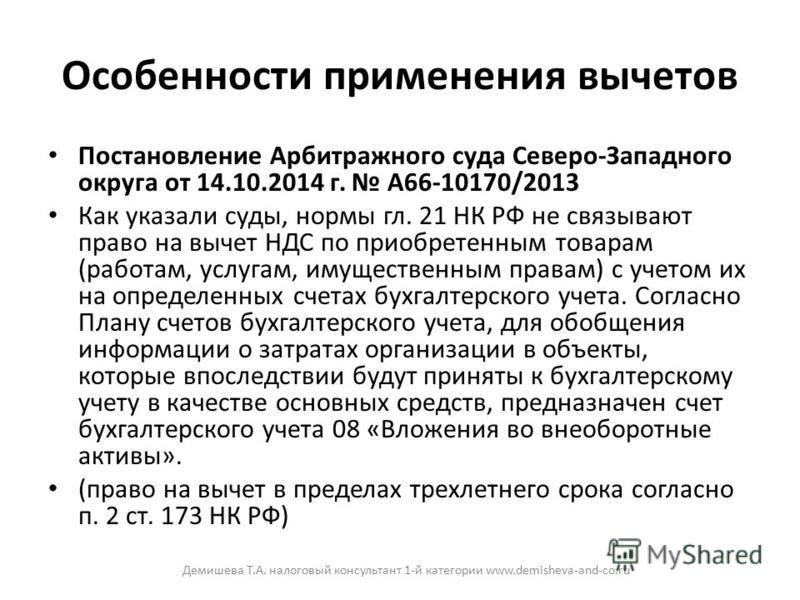

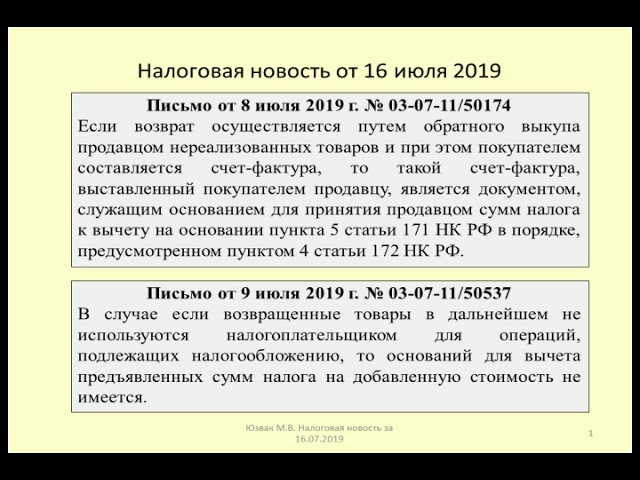

Право на налоговый вычет НДС придется доказывать

Покупатель «входной» НДС может принять к вычету либо может отнести данный НДС на затраты по производству и реализации товаров. Вычет данного НДС производится на основании счетов-фактур, выставленных продавцами. Но не стоит забывать, что существует еще ряд законных условий, без которых вычет «входного» НДС неправомерен. На практике компании сталкиваются с проблемами со стороны контролирующих органов, которые дополнили перечень отказа.

На практике компании сталкиваются с проблемами со стороны контролирующих органов, которые дополнили перечень отказа.

Согласно п. 1 ст. 168 НК РФ, при реализации компанией товаров (работ, услуг) налогоплательщик дополнительно к цене реализуемых товаров обязан предъявить к оплате покупателю соответствующую сумму НДС.

Документом, являющимся основанием для принятия сумм НДС к вычету, является счет-фактура. Но принять НДС к вычету компания имеет право только в том случае, если предоставленная к вычету счет-фактура соответствует требованиям, установленными п. 5, 5.1 и 6 статьи 169 НК РФ (указание обязательных реквизитов, подписание уполномоченными лицами и т.д.). Отказать в вычете «входного» НДС могут не только по неправильно оформленной счет-фактуре, но и по другим причинам:

-

отсутствие первичных документов;

-

приобретенные товары применяются в не облагаемой налогом деятельности;

-

счет-фактура выставлена с нарушением установленного срока;

-

товар не принят к учету;

-

сумма НДС должна быть включена в стоимость товаров.

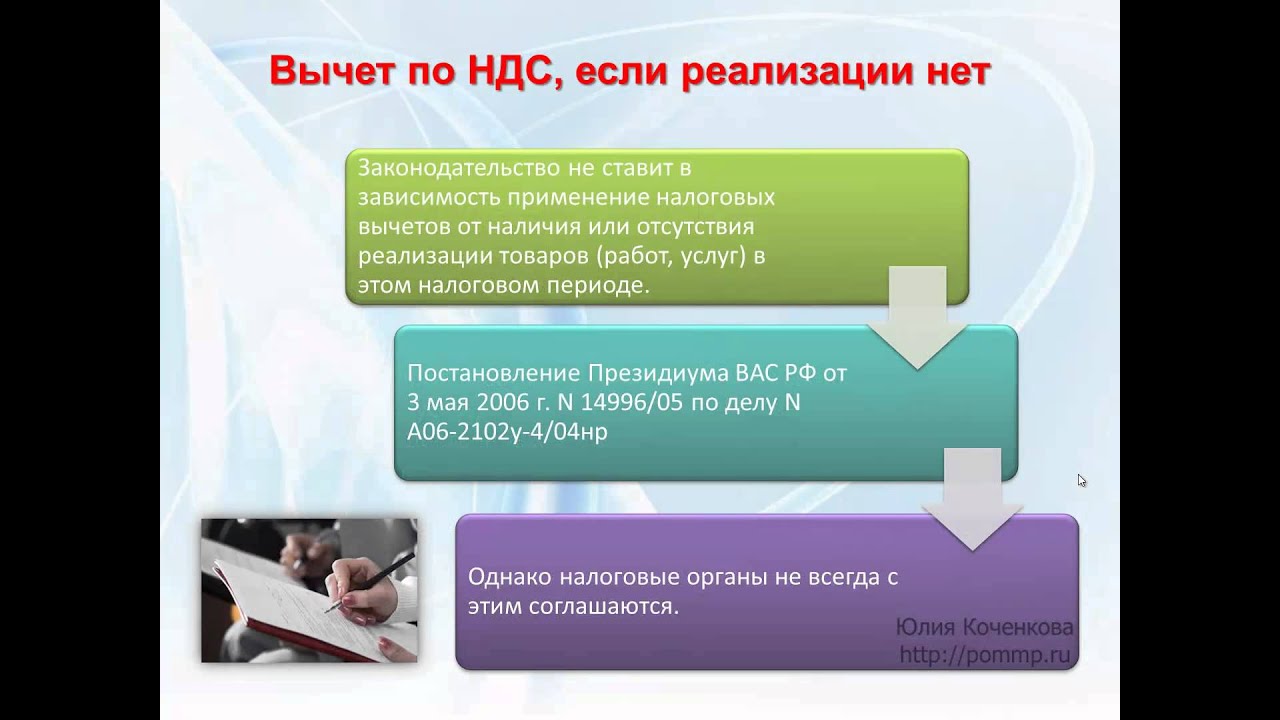

Существует несколько мнений по поводу того, в каком периоде применять налоговый вычет по НДС:

-

Финансисты компаний настаивают на том, чтобы налоговый вычет по НДС применяли в том налоговом периоде, в котором возникает налоговая база по налогу. А если налогоплательщик в налоговом периоде налоговую базу не определяет, то есть если операции по реализации товаров не осуществлялись, то принимать к вычету суммы НДС нет оснований. Объяснение в данном случае довольно простое: согласно п. 1 ст. 166 НК РФ: сумму НДС налогоплательщик исчисляет как соответствующую налоговой ставке процентную долю налоговой базы. А согласно письмам Минфина РФ от 08.12.2010 г. № 03-07-11/479, от 22.06.2010г. № 03-07-11/260, от 30.03.2010 г. № 03-07-11/79 если налогоплательщик налоговую базу не определяет, то и право на налоговый вычет у него не возникает.

-

Однако иной позиции придерживаются арбитражные суды. Свою позицию судьи обосновывают следующим образом: ст.

171, 172 НК РФ установлен порядок применения налоговых вычетов, которые не предусматривают для реализации данного права такого условия, как обязательное наличие в налоговом периоде объектов налогообложения. Для примера можно привести постановление ФАС Московского округа от 06.12.2010 г. № КА-А40/15011-10 в котором указывается, что приобретение товаров при отсутствии реализации не может лишать налогоплательщика права отнести к вычету НДС. Также данная позиция прослеживается и в постановлении ФАС Московского округа от 29.10.2010 г. № КА-А40/11826-10, в котором судьи пришли к мнению, что наличие операций по реализации товаров в конкретном налоговом периоде не рассматривается законодателем в качестве условия получения налоговых вычетов. Как видно из материала дела налогоплательщик документально подтвердил вычеты, предоставил документы о реальном осуществлении хозяйственной деятельности, также отсутствовали замечания со стороны налоговых инспекторов по оформлению счетов-фактур и принятию на учет товаров.

171, 172 НК РФ установлен порядок применения налоговых вычетов, которые не предусматривают для реализации данного права такого условия, как обязательное наличие в налоговом периоде объектов налогообложения. Для примера можно привести постановление ФАС Московского округа от 06.12.2010 г. № КА-А40/15011-10 в котором указывается, что приобретение товаров при отсутствии реализации не может лишать налогоплательщика права отнести к вычету НДС. Также данная позиция прослеживается и в постановлении ФАС Московского округа от 29.10.2010 г. № КА-А40/11826-10, в котором судьи пришли к мнению, что наличие операций по реализации товаров в конкретном налоговом периоде не рассматривается законодателем в качестве условия получения налоговых вычетов. Как видно из материала дела налогоплательщик документально подтвердил вычеты, предоставил документы о реальном осуществлении хозяйственной деятельности, также отсутствовали замечания со стороны налоговых инспекторов по оформлению счетов-фактур и принятию на учет товаров. Исходя из представленных доказательств суд счел об отсутствии оснований для отказа в праве на вычет НДС.

Исходя из представленных доказательств суд счел об отсутствии оснований для отказа в праве на вычет НДС.

Согласно подп. 1 п. 2 ст. 171 НК РФ одним из условий применения налогового вычета по НДС является приобретение товаров для осуществления операций, признаваемых объектами налогообложения.

Также согласно постановлению Президиума ВАС РФ от 20.10.2009 г. № 9084/09 если налогоплательщик использует полученные по договору лизинга товары для осуществления операций, не подлежащих обложению НДС, то он не вправе заявлять к налоговому вычету суммы НДС, предъявленные лизингодателем в составе лизинговых платежей.

Также разошлись мнения налоговых инспекторов и судей относительно того, когда именно следует начать применение налогового вычета, а именно:

-

после фактического использования приобретенных товаров в налогооблагаемых операциях;

-

или для применения налогового вычета фактическое использование не принципиально, главное — цель приобретения.

Налоговые инспектора считают, что налоговый вычет по НДС предоставляется только в том налоговом периоде, когда соблюдены определенные условия:

-

приобретенные работы приняты к учету на основании первичных документов;

-

приобретенные работы используются в деятельности, облагаемой НДС;

-

от поставщиков получены счета-фактуры, оформленные в соответствии с требованиями, установленными в ст. 169 НК РФ;

-

в соответствующем налоговом периоде осуществляются налогооблагаемые операции.

Судьи напротив, считают, что в соответствии с п. 1 и 2 ст. 171 НК РФ суммы НДС, предъявленные налогоплательщику, принимаются к налоговому вычету на основании первичных документов в том отчетном периоде, когда эти товары приобретены и приняты на учет, а не когда эти товары будут фактически реализованы (использованы). То есть нормы законодательства право налогоплательщика на вычеты не связывают с моментом реализации (использования) товаров (Например: постановление ФАС Западно-Сибирского округа от 16. 07.2010 г. дело № А45-26108/2009).

07.2010 г. дело № А45-26108/2009).

Аналогичное решение приняли судьи в постановлении ФАС Поволжского округа от 02.02.2010 г. дело № А12-7415/2009. Налогоплательщик имеет право заявить к вычету суммы НДС в случае осуществления операций, подлежащих обложению данным налогом. При этом НК РФ не содержит условия о том, что применение налогового вычета возможно только после использования приобретенных товаров, работ, услуг в производственной деятельности.

На практике налоговые инспектора право применения налогового вычета покупателем ставят в зависимость, от уплаты продавцом налога в бюджет. Чиновники считают, что если контрагент уклоняется от уплаты налога, то у налогоплательщика нет права на вычет. Некоторые судьи поддерживают контролеров, указывая: согласно ст. 171, 172 НК РФ, возмещение налога из бюджета возможно, если реально были осуществлены хозяйственные операции и сделки с товарами, что в свою очередь предполагает уплату данного налога в федеральный бюджет контрагентами налогоплательщика (Например: постановление Президиума ВАС РФ от 27. 01.2009 г. № 9833/08 дело № А56-43903/2006). Данной позиции придерживались и иные суды: налог в бюджет контрагентами налогоплательщика не уплачивался, налоговая отчетность не сдавалась. Это означает, что хозяйственные операции между налогоплательщиком и его поставщиками не осуществлялись, поэтому в применении налогового вычета налогоплательщику было отказано (например: постановление ФАС Западно-Сибирского округа от 01.09.2010 г. дело № А03-17149/2009).

01.2009 г. № 9833/08 дело № А56-43903/2006). Данной позиции придерживались и иные суды: налог в бюджет контрагентами налогоплательщика не уплачивался, налоговая отчетность не сдавалась. Это означает, что хозяйственные операции между налогоплательщиком и его поставщиками не осуществлялись, поэтому в применении налогового вычета налогоплательщику было отказано (например: постановление ФАС Западно-Сибирского округа от 01.09.2010 г. дело № А03-17149/2009).

Но большинство судей встают на сторону налогоплательщиков, придерживаясь позиции, приведенной в постановлении Пленума Высшего Арбитражного Суда РФ от 12.10.2006 г. № 53: факт нарушения контрагентом своих налоговых обязанностей сам по себе не является доказательством недобросовестности налогоплательщика. При этом налоговая выгода может быть признана необоснованной, если налоговый орган докажет, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом (например: постановление ФАС Московского округа от 26. 01.2010 г. № КА-А40/14474-09 дело № А40-63353/09-20-435). Судьи считают, что налоговое законодательство не связывает право налогоплательщика на возмещение НДС с уплатой налога в бюджет поставщиком или поставщиком по цепочке (например: постановление ФАС Московского округа от 25.10.2010 г. № КА-А40/13657-10 дело № А40-13085/10-127-35).

01.2010 г. № КА-А40/14474-09 дело № А40-63353/09-20-435). Судьи считают, что налоговое законодательство не связывает право налогоплательщика на возмещение НДС с уплатой налога в бюджет поставщиком или поставщиком по цепочке (например: постановление ФАС Московского округа от 25.10.2010 г. № КА-А40/13657-10 дело № А40-13085/10-127-35).

Нужно помнить, что в данной ситуации самое главное — не дать налоговому инспектору доказать согласованность действий сторон по сделке, направленных на необоснованное получение налоговой выгоды, то есть доказать, что контрагент — «однодневка».

Соогласно п. 3 ст. 168 НК РФ при реализации товаров, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара или со дня получения сумм оплаты.

Если счет-фактура будет выставлена позднее пяти календарных дней, то данная счет-фактура будет признана выставленной с нарушением порядка на налоговый вычет, и не будет являться основанием для принятия НДС к вычету (например письмо Минфина РФ от 30. 06.2008 г. № 03-07-08/159).

06.2008 г. № 03-07-08/159).

Необходимо помнить, что при оказании услуг счет-фактуру необходимо выставить не позднее пяти календарных дней считая со дня оказания услуг в полном объеме в соответствии с договором, т.к. НК РФ не предусмотрено выставление счетов-фактур до момента оказания услуг (например письмо Минфина РФ от 02.07.2008 г. № 03-07-09/20).

Но судьи считают иначе. Например, согласно постановлению ФАС Московского округа от 08.12.2008 г. № КА-А40/11395-08-П основанием для отказа в налоговом вычете НДС не может служить факт выставления счетов-фактур в адрес покупателя раньше их получения от производителя.

Еще один пример: налоговая инспекция указывает на отсутствие у налогоплательщика права на налоговый вычет НДС по счет-фактуре, выставленному в связи с оказанием ему услуги по агентскому договору. Налоговая инспекция ссылалась на нарушение п. 3 ст. 168 НК РФ, т.к. счет-фактура в данном случае была выставлена до оказания услуги, а должна была быть выставлена не позднее пяти дней со дня оказания услуги.

Судья кассационной инстанции посчитал иначе и отклонил указанный довод ссылаясь на то, что ст. 172 НК РФ и другие нормы налогового законодательства не ставят право на налоговый вычет в зависимость от своевременности выставления поставщиком счета-фактуры (постановление ФАС Московского округа от 21.07.2008 г. № КА-А40/6416-08).

Очень часто на практике встречаются ситуации, когда продавец выставляет счет-фактуры на реализованные товары в одном отчетном периоде, а контрагентом фактически они получены в более позднем отчетном периоде. И у бухгалтеров компаний возникает справедливый вопрос: в каком налоговом (отчетном) периоде следует учитывать «входящий» НДС?

Согласно п. 1 ст.167 НК РФ для продавца моментом определения налоговой базы по НДС является наиболее ранняя из дат — день отгрузки товаров либо день оплаты предстоящей поставки товара.

Согласно п. 17 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 02.12.2000 г. № 914 (далее по тексту — Правила) регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство, то счета-фактуры, выставленные в течение пяти календарных дней считая со дня отгрузки товаров, следует регистрировать в книге продаж за налоговый период, в котором осуществлена отгрузка (например письмо Минфина России от 03.02.2011 г. № 03-07-09/02).

постановлением Правительства РФ от 02.12.2000 г. № 914 (далее по тексту — Правила) регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство, то счета-фактуры, выставленные в течение пяти календарных дней считая со дня отгрузки товаров, следует регистрировать в книге продаж за налоговый период, в котором осуществлена отгрузка (например письмо Минфина России от 03.02.2011 г. № 03-07-09/02).

Исходя из практики практики, компания может использовать один из подходов относительно к вопросу о периоде, в котором покупателю следует заявлять налоговый вычет НДС по приобретенным и оприходованным товарам (работам, услугам), если счета-фактуры поступили с опозданием:

1. Вычет следует заявлять в том налоговом (отчетном) периоде, в котором счет-фактура была получена фактически.

В соответствии с п. 7 Правил покупатели ведут книгу покупок в целях определения суммы НДС, предъявляемой к налоговому вычету.

Согласно п. 8 Правил покупатель регистрирует в книге покупок по мере возникновения права на налоговый вычет счета-фактуры, полученные от продавцов, в порядке, установленном ст. 172 НК РФ.

А статьей 172 НК РФ предусмотрено, что налоговые вычеты НДС производятся только при наличии счетов-фактур.

Согласно письмам Минфина РФ от 03.02.2011 г. № 03-07-09/02, от 22.12.2010 г. № 03-03-06/1/794, от 20.04.2010 г. № 03-07-09/24 если счет-фактура выставлена продавцом в одном налоговом периоде, а получена данная счет-фактура покупателем в следующем налоговом периоде, то налоговый вычет суммы налога следует производить в том налоговом периоде, в котором счет-фактура фактически получена.

В постановлении ФАС Московского округа от 07.07.2010 г. № КА-А40/7117-10 судьи обоснованно указали,что законодательство не содержит положений о запрете на предъявление налога к вычету в более позднем налоговом периоде по счет-фактуре, которую передали покупателю с опозданием.

На такое же основание ссылаются судьи в постановлении ФАС Северо-Кавказского округа от 22. 09.2010 г. № А32-49229/2009, а именно: статьи 171, 173, 176 НК РФ не запрещают налогоплательщику предъявить к налоговому вычету НДС в более поздний период (когда получена счет-фактура). Дело в том, что налогоплательщик не вправе применить налоговый вычет до того момента, когда возникнет совокупность условий: поступление к нему счета-фактуры и принятие им товара к учету. Наступление данных условий может не совпадать во времени, но получение выставленной счет-фактуры не в том налоговом периоде, когда была совершена операция, а в более позднем не исключает возможность применения налогового вычета.

09.2010 г. № А32-49229/2009, а именно: статьи 171, 173, 176 НК РФ не запрещают налогоплательщику предъявить к налоговому вычету НДС в более поздний период (когда получена счет-фактура). Дело в том, что налогоплательщик не вправе применить налоговый вычет до того момента, когда возникнет совокупность условий: поступление к нему счета-фактуры и принятие им товара к учету. Наступление данных условий может не совпадать во времени, но получение выставленной счет-фактуры не в том налоговом периоде, когда была совершена операция, а в более позднем не исключает возможность применения налогового вычета.

2. Вычет следует заявлять в том налоговом (отчетном) периоде, когда была совершена операция.

В данном случае можно привести ряд судебных решений, в которых указано, что суммы налоговых вычетов подлежат отражению в том налоговом периоде, в котором выполняются определенные условия, а именно:

-

товары должны быть приняты на учет,

-

товары участвуют в налогооблагаемой деятельности

-

наличие счет-фактуры.

Применение налоговых вычетов по НДС связано с моментом принятия товара на учет, а не с датой получения счет-фактуры. Поэтому, согласно постановлению ФАС Северо-Западного округа от 15.01.2009 г. № А26-2909/2008 предъявление налога к вычету в периоде получения счет-фактуры безотносительно момента совершения операции по приобретению товаров и принятия их к учету недопустимо.

Также согласно постановлению ФАС Центрального округа от 02.09.2010 г. № А14-17197/2009605/28 суд указал, что независимо от того, когда у налогоплательщика появилась счет-фактура или внесены изменения в счет-фактуру, налог на добавленную стоимость с учетом требований ст. 171 — 173 НК РФ учитывается в целях исчисления налога в том периоде, к которому имеет отношение а именно в периоде совершения операции.

Специалисты компании «Ф-Консалт» советуют не рисковать и учитывать «опоздавшие» счет-фактуры в периоде, когда данная счет-фактура получена. В противном случае если налоговая инспекция откажет в налоговом вычете по НДС, то свою позицию придется отстаивать в суде.

Входной налог по НДС в ОАЭ

Введение

Владельцы налогооблагаемого бизнеса в ОАЭ обязаны облагать НДС все налогооблагаемые поставки, которые они производят, и окончательное обязательство, которое они должны уплатить в FTA, зависит от входящего и выходящего НДС.

Что такое входящий НДС?

Налог, уплачиваемый физическим или юридическим лицом при покупке товаров или услуг или при осуществлении импорта. Например, когда розничные торговцы покупают товары у оптовых торговцев, они платят налог за закупленные товары.Налог, уплачиваемый за закупку товаров, известен как входящий НДС.

Что такое исходящий НДС?

Налог, взимаемый предприятиями с облагаемых налогом поставок товаров или услуг.

Что такое чистый НДС?

Чистый НДС предприятия рассчитывается путем вычета входящего НДС из исходящего НДС. Если значение чистого НДС положительное, то владелец бизнеса должен НДС перед Федеральным налоговым органом. Если значение отрицательное, владелец бизнеса может подать заявку на компенсацию суммы компенсации.

Если значение отрицательное, владелец бизнеса может подать заявку на компенсацию суммы компенсации.

Давайте взглянем на эту блок-схему, чтобы понять процесс потока НДС.

ООО «Толиссо» приобрело товар на сумму 30 000 дирхамов ОАЭ, к которому применяется НДС в размере 5%. Уплаченный НДС составляет 1500 дирхамов ОАЭ. (Предварительный налог)

ООО «Толиссо» продало товар за 50 000 дирхамов ОАЭ, к которому применяется 5% НДС. Сумма НДС составляет 2 500 дирхамов ОАЭ. (Исходящий налог)

Чистый НДС, подлежащий уплате ООО «Толиссо» Федеральному налоговому органу, составляет 2500 — 1500 дирхамов = 1000 дирхамов ОАЭ.

Претензии и возмещение

Каждый облагаемый налогом гражданин ОАЭ должен подать декларацию по НДС, в которой суммируется их НДС, подлежащий уплате в Федеральное налоговое управление за налоговый период.Если входящий налог превышает исходящий налог в декларации по НДС, человек может запросить возврат НДС. Возврат НДС можно запросить после подачи декларации по НДС или в любое время позже в этом налоговом периоде.

Возврат НДС можно запросить после подачи декларации по НДС или в любое время позже в этом налоговом периоде.

Когда облагаемое налогом лицо подает требование о возмещении налога, Федеральному налоговому органу потребуется двадцать рабочих дней, чтобы рассмотреть заявление и уведомить налогооблагаемое лицо о своем решении утвердить или отклонить требование о возмещении. Иногда FTA может уведомить заявителя о том, что для оценки заявки требуется более двадцати рабочих дней.

Возмещаемый предварительный налог

Если покупатель является налогоплательщиком, а также зарегистрированным НДС, то он имеет право на возмещение налога, уплаченного при покупке товаров или услуг. Лицо, не облагаемое налогом, обычно не имеет права на возмещение НДС при любой покупке.

Возмещаемый предварительный налог : Сумма налога, которая может быть возвращена Федеральным налоговым органом налогоплательщику.

Предварительный налог, уплаченный за товары и услуги, может быть востребован, если они предназначены для использования:

Налоговые поставки

Поставки и услуги, произведенные за пределами штата, которые облагались бы налогом, если бы они были произведены внутри штата

Поставки, указанные в Декрете о НДС, произведенные за пределами штата, которые были бы освобождены от уплаты, если бы они были произведены внутри штата

Если покупатель не зарегистрирован в качестве плательщика НДС, предварительный налог не может быть возмещен, даже если поставки соответствуют указанным выше условиям.

Как правило, налогообязанное лицо может взыскать предварительный налог в первом налоговом периоде, если:

налогоплательщик имеет налоговую накладную или другую документацию на поставку или импорт, а

сумма НДС уплачена полностью или частично

Остаточные / накладные предварительные налоги

Когда товары и услуги используются частично для возмещаемых запасов и частично для невозмещаемых запасов, начисленный предварительный налог известен как остаточный или накладной предварительный налог.Возмещение налога будет ограничено до размера, подлежащего возмещению НДС.

Заблокированный предварительный налог

Входящий НДС, понесенный по определенным расходам, специально заблокирован от возмещения. Заблокированные расходы включают:

- Развлекательные расходы

- Транспортные средства личного пользования

- Расходы на персонал

- Принадлежности, используемые для освобождения от уплаты налогов

Предварительный налог до регистрации

Зарегистрированный налогоплательщик может вернуть предварительный налог, уплаченный до его налоговой регистрации, в следующих случаях:

- Поставки до налоговой

- Товары, ввезенные до налоговой регистрации

Возмещение предналога, уплаченного до регистрации

Если налогоплательщик приобрел налогооблагаемые поставки до регистрации в качестве плательщика НДС, он сможет возместить предварительный налог, взимаемый с этих поставок, в первый налоговый отчетный период после регистрации по НДС.

Операции, не подлежащие возврату входящего налога до предварительной регистрации

Предварительный налог не подлежит возмещению в следующих случаях:

- Предварительный налог, относящийся к капитальному активу или его части с остаточной стоимостью (если амортизация произошла до постановки на налоговую регистрацию)

- Если поставка товаров и услуг не предназначена для налогообложения

- Если услуги были получены за 5 лет до даты регистрации

- Если поставщик переместил товары в другой штат GCC до налоговой регистрации в этом штате

Обсуждение налога на добавленную стоимость, Карнатака

Введение

Белая книга — это программный документ, определяющий основные правила государственного налога с продаж НДС.Харьяна была единственным штатом, который ввел НДС без НДС. 1-4-2003. Около 21 государства ввели НДС (хотя и в разбавленной форме) w.e.f. 1-4-2005. К ним относятся Ассам, Андхра-Прадеш, Бихар, Дели, Гоа, Карнатака, Керала, Махараштра, Пенджаб и Западная Бенгалия.

Карнатака Налог на добавленную стоимость — это налог на продажу товаров. Закон о KVAT предусматривает зачет налога, уплаченного за вводимые ресурсы (приобретенные товары), против налога, уплачиваемого при продаже товаров. Это было сделано для того, чтобы избежать каскадного эффекта налогов .

Эта концепция ранее использовалась в Центральном акцизе как Modvat, а затем как схема Cenvat Credit.

Пример НДС, позволяющего избежать каскадного эффекта налога:

Система НДС работает по методу налогового кредита. В методе налогового зачета НДС налог взимается с полной продажной цены, но зачитывается налог, уплаченный с покупок. Таким образом, фактически налог взимается только с «добавленная стоимость». Большинство стран приняли метод «налогового кредита» для уплаты НДС.

Вышеупомянутая иллюстрация будет работать следующим образом по системе НДС

«В» будет покупать товары у «А» по цене рупий. 115, что включает пошлины в размере рупий. 14.5. Поскольку «B» получит кредит в размере рупий. 14.5, он не будет учитывать эту сумму для своей калькуляции. Он будет взимать плату за конвертацию рупий. 40.00 и продать его товары по Rs. 140. Он взимает налог в размере 14,5% и выставляет счет на сумму рупий. 160.30 до «C». (140 плюс налог 14,5%). В счете-фактуре, подготовленном «B», указанная пошлина будет составлять рупии.20.30. Тем не менее, «B» получит кредит в размере рупий. 14.5 за сырье, приобретенное им у «А». Таким образом, эффективная пошлина, уплаченная «B», будет составлять только рупий. 5.80. «C» получит товар по цене рупий. 160,30, а не в рупиях. 182,63, которые он получил бы без НДС. Таким образом, фактически «Б» должен платить пошлину только за добавленную им стоимость.

115, что включает пошлины в размере рупий. 14.5. Поскольку «B» получит кредит в размере рупий. 14.5, он не будет учитывать эту сумму для своей калькуляции. Он будет взимать плату за конвертацию рупий. 40.00 и продать его товары по Rs. 140. Он взимает налог в размере 14,5% и выставляет счет на сумму рупий. 160.30 до «C». (140 плюс налог 14,5%). В счете-фактуре, подготовленном «B», указанная пошлина будет составлять рупии.20.30. Тем не менее, «B» получит кредит в размере рупий. 14.5 за сырье, приобретенное им у «А». Таким образом, эффективная пошлина, уплаченная «B», будет составлять только рупий. 5.80. «C» получит товар по цене рупий. 160,30, а не в рупиях. 182,63, которые он получил бы без НДС. Таким образом, фактически «Б» должен платить пошлину только за добавленную им стоимость.

Следующий пример проиллюстрирует метод налогового зачета НДС.

Детали | Сделка без НДС | Сделка с НДС | |||

Сведения | А | В | А | В | |

Покупок | – | 114. | – | 100,00 | |

Добавленная стоимость | 100,00 | 45,00 | 100,00 | 40,00 | |

Промежуточный итог | 100.00 | 159,50 | 100,00 | 140,00 | |

Добавить налог -14,5% | 14,50 | 23,13 | 14,50 | 20.30 | |

Всего | 114,50 | 182,63 | 114,50 | 160,30 | |

50

50Преимущества государственного НДС

и. Рационализация налоговой нагрузки, которая, как ожидается, снизит уровень цен.

ii. Нездоровая «война» налоговых ставок между государствами.

iii. Перенаправление торговли между государствами, затрагивающее все государства.

iv. Простота и прозрачность.

Согласно этому закону, важное значение приобретают концепции продажи, дилера и товаров.

Товаров:

Товары, как правило, включают движимое имущество, за исключением газет, исковых требований, акций, акций и ценных бумаг. В него также включены статьи, связанные с исполнением договора подряда.

Продажа:

В соответствии с разделом 2 (29) Закона о НДС, «Продажа» со всеми его грамматическими вариациями и родственными выражениями означает любую передачу собственности в товарах (кроме как в виде ипотеки, ипотеки, залога) одним лицом. другому лицу в ходе торговли или бизнеса за наличные, отсрочку платежа или другое ценное вознаграждение. Сюда входит

и. передача прав пользования товарами, а также доставка товаров в рассрочку.

ii. Даже если товары передаются во время выполнения контракта на выполнение работ, то же самое будет подпадать под это определение

iii. Передача собственности в товарах правительством / местными властями / государственными органами будет покрываться, даже если такая передача не осуществляется. Покрывается даже распространение товаров клубами или ассоциациями среди членов.

Передача собственности в товарах правительством / местными властями / государственными органами будет покрываться, даже если такая передача не осуществляется. Покрывается даже распространение товаров клубами или ассоциациями среди членов.

Дилер:

«Дилер» означает любое лицо, которое занимается покупкой, продажей, поставкой или распространением товаров, напрямую или иным образом, либо за наличные, либо за отсрочку платежа, либо за комиссию, вознаграждение или другое ценное вознаграждение.Даже случайный трейдер был бы охвачен.

Определение также охватывает.

и. Государственное предприятие, будь то центральное правительство или правительство штата, HUF, клубы / ассоциации / общества будут дилерами, если они распределяют товары среди членов (независимо от того, в процессе деятельности или нет),

ii. Дилер-нерезидент или агент дилера-нерезидента (местное отделение фирмы, компании или ассоциации, расположенное за пределами штата.

iii. Обычный торговец

iv. Лицо, продающее товары, произведенные им или другими лицами.

v. Лицо, занимающееся

и. Передача любых товаров за денежные отсрочки или иное ценное вознаграждение в иных случаях, чем выполнение договора собственности

ii. Бизнес доставки товаров в рассрочку или любую систему оплаты

iii. Дело передачи права использования любых товаров в любых целях

iv. Отсрочка платежа наличными или иное ценное вознаграждение

Как только дилер выясняет, является ли сделка продажей или нет, как указано выше, он должен выяснить, является ли это продажей в штате Карнатака.Когда речь идет о передаче права на использование товаров, считается, что продажа осуществляется в пределах государства, если товары предназначены для использования в пределах государства. Продажа также считается находящейся в пределах государства в случае заключения договора купли-продажи, когда в случае конкретных или установленных товаров товары находятся в пределах государства на момент заключения такого договора. В случае неустановленных товаров продажа будет в пределах государства, если товары находятся в пределах государства в момент их присвоения по договору купли-продажи.

В случае неустановленных товаров продажа будет в пределах государства, если товары находятся в пределах государства в момент их присвоения по договору купли-продажи.

Обычно считается, что продажа имела место во время передачи права собственности или владения, или включения товаров в ходе исполнения контракта на выполнение работ, независимо от того, имеется ли квитанция об оплате.

Обязательства по налогам и ставкам

Каждый дилер, который зарегистрирован или должен быть зарегистрирован, как указано в разделах 22 и 24, обязан платить налог со своего налогооблагаемого оборота,

а. в отношении товаров, указанных в, —

- Второе расписание, из расчета 1%

- Третье расписание, из расчета 5.5%

- График четвертый, из расчета 12%

- прочие товары по ставке 14,5%

Экспорт:

Согласно Разделу 2 (14), «Экспорт» означает продажу товаров, осуществляемую в ходе экспорта товаров за пределы территории Индии , только если продажа либо вызывает такой экспорт, либо осуществляется путем передачи правоустанавливающих документов на товары после того, как товары пересекли таможенные границы Индии, и включает последнюю продажу любых товаров, предшествовавшую продаже, вызвавшую вывоз этих товаров с территории Индии, если такая последняя продажа имела место после, и было сделано с целью соблюдения соглашения или приказа или в отношении такого экспорта.

Дилер должен будет уплатить соответствующие налоги с продаж 100% EOU или единице ОЭЗ. Подразделение ОЭЗ или застройщик ОЭЗ будет иметь право на возмещение налога, уплаченного ими за свои ресурсы согласно разделу 20.

100% EOU, если он желает, должен пойти на возврат по обычной схеме по KVAT.

Агент и принципал:

Агент принципала не имеет права удерживать предварительный налог, если только он не действует от имени принципала-нерезидента (резидента за пределами штата).Принципал будет иметь право вычесть налог на прибыль в отношении покупок, сделанных агентом от его имени, и для этой цели принципал должен получить декларацию (НДС 145) от агента до установленной даты (в течение десяти дней с конца месяца). .

Импорт:

Согласно Разделу 2 (18), «Импорт» означает продажу или покупку в ходе импорта товаров на территорию Индии, если продажа или покупка либо вызывает такой импорт, либо осуществляется путем передачи правоустанавливающих документов на товары. до того, как товары пересекли таможенные границы Индии, и включает закупку товаров из-за пределов государства либо в результате покупки, либо иным образом.

до того, как товары пересекли таможенные границы Индии, и включает закупку товаров из-за пределов государства либо в результате покупки, либо иным образом.

Регистрация в соответствии с Законом KVAT (стр. 36)

Кто должен регистрироваться?

Дилер обязан зарегистрироваться в соответствии с Законом о KVAT, когда —

а. Лицо, налогооблагаемый оборот которого, вероятно, превысит рупий Семь лакхов пятьдесят тысяч в течение любого года .

г. Лицо, налогооблагаемый оборот которого превышает шестьдесят две тысячи пятьсот рупий в любой месяц

г. Бизнес или часть бизнеса переданы ему другим дилером, который должен зарегистрироваться, но не зарегистрировал

г.Лицо, которое получает или привозит товары из-за пределов государства, будь то в результате покупки или иным образом

e. Лицо, экспортирующее товары за пределы страны

ф. Лицо, которое осуществляет продажу в ходе межгосударственной торговли или коммерции или отправляет товары за пределы штата

г. Лицо, которое является случайным трейдером, дилером-нерезидентом или его агентом

Лицо, которое является случайным трейдером, дилером-нерезидентом или его агентом

ч. Лицо, участвующее в выполнении договора подряда

Регистрация предоставляется только с даты подачи заявки или с даты начала деятельности, в зависимости от того, что наступит позже.

Отмена регистрации может потребоваться где —

а. Любой бизнес был прекращен, передан или продан или

г. Происходит изменение статуса собственности бизнеса или

г. Налогооблагаемый оборот за двенадцать месяцев не превышает два лакха рупий или

рупий.г. Смерть собственника (ходатайствовать об аннулировании могут законные наследники)

Может потребоваться внесение изменений в регистрационное свидетельство , где —

а.Зарегистрированный дилер продает или иным образом избавляется от своего бизнеса или его части, или

г. Произошла смена владельца бизнеса, включая изменение статуса или

г. Бизнес прекращен или изменен, или открыто новое место деятельности, или

Бизнес прекращен или изменен, или открыто новое место деятельности, или

г. Изменено название предприятия или его характер

Раздел 71 закона объясняет штрафы за регистрацию

а. Дилер, который без уважительной причины не подает заявку на регистрацию в течение срока, установленного законом, подлежит штрафу в размере две тысячи рупий в дополнение к процентам, взимаемым с налога, подлежащего уплате по установленной ставке. по разделу 37.

г. Дилер, который не сообщает в установленный орган об изменении обстоятельств, как того требует Раздел 28, должен быть подвергнут штрафу , не превышающему пяти тысяч рупий.

г. Право наложения штрафов должно быть предоставлено регистрирующему органу в соответствии с предписаниями.

Безопасность:

В соответствии с Разделом 26 Правил НДС, требуемая гарантия не может превышать пределы, указанные ниже —

а. Если дилер решил уплатить налог в форме u / s 15, сумма, эквивалентная налогу, который, как ожидается, будет уплачен им в течение двух месяцев,

Если дилер решил уплатить налог в форме u / s 15, сумма, эквивалентная налогу, который, как ожидается, будет уплачен им в течение двух месяцев,

г. В других случаях сумма, эквивалентная налогу, который, как предполагается, будет уплачен им в течение трех месяцев.

Штрафы, связанные с регистрацией: Раздел 71

а. Дилер, который без уважительной причины не подает заявку на регистрацию в течение срока, указанного в подразделах (1) или (5) — (9) раздела 22, подлежит штрафу в размере двух тысяч рупий в дополнение к процентам. взимается с налога, подлежащего уплате по ставке, указанной в разделе 37.

г. Дилер, не сообщающий установленным властям об изменении обстоятельств, как того требует Раздел 28, должен быть подвергнут [штрафу, не превышающему] пяти тысяч рупий.

г. Право наложения штрафов возлагается на регистрирующий орган в установленном порядке.

Налоговая накладная по KVAT:

Зарегистрированный дилер выставляет налоговый счет, когда он продает налогооблагаемые товары или продает освобожденные товары вместе с любыми налогооблагаемыми товарами.

Дилер, осуществляющий налогооблагаемую продажу, должен выставить налоговый счет на такую продажу. В случае продажи товаров, освобожденных от налога, или если дилер платит налог по схеме составления, он должен выписать купчую. С 01.04.2007 года внесенные изменения позволяют даже ставить электронную подпись на налоговых счетах. Налоговый счет-фактура, выставляемый дилером, должен содержать полную информацию о продаже, такую как серийный номер счета-фактуры, дату выставления счета-фактуры, время выставления счета-фактуры, имя, адрес и регистрационный номер продавца-продавца, имя и адрес покупатель с регистрационным номером, полным описанием товаров, количеством товаров, стоимостью товаров, ставкой и суммой налога, взимаемого в отношении налогооблагаемых товаров, общей стоимостью и подписью продавца или его агента.

Согласно закону, дубликат счета-фактуры может быть выставлен, когда покупатель запрашивает его в случае потери оригинала. Дубликат должен специально указывать на то, что он является дубликатом.

Бухгалтерские книги:

Ниже приведены книги, подлежащие ведению по KVAT,

и. Учет покупок, поступлений, продаж, прочего выбытия, производства, производства и запасов.

ii. Счета-фактуры купли-продажи.

iii.Счет НДС, содержащий реквизиты входящего и исходящего налога

iv. Кредитовые / дебетовые ноты

v. Счета на покупку у незарегистрированных дилеров

vi. Копии договоров, заключенных с покупателями

vii. Реквизиты заявленных вычетов при исчислении налогооблагаемого оборота

Ведение бухгалтерских книг:

и. Каждый зарегистрированный дилер, обязанный платить налог, должен вести достоверные и точные счета на каннада, хинди, английском или любом из языков, о которых сообщает правительство

.ii.Комиссар уполномочен уведомлять зарегистрированных дилеров о ведении счетов в установленном порядке

iii. Дилеры, которые ведут счета и другие документы в электронном виде, обязаны хранить их в электронно-читаемых форматах

iv. Такие записи должны вестись на бумаге, распечатываемой ежемесячно

Такие записи должны вестись на бумаге, распечатываемой ежемесячно

v. Любые изменения в справочниках должны быть сделаны по аттестации

vi. Любые изменения в бухгалтерских книгах, хранящихся в электронном виде, должны сопровождаться записью об исправлении.

Раздел 74 (1) Закона KVAT объясняет штрафов, связанных с ведением документации.

Если такой отказ является первым в течение любого года или [десять тысяч рупий], если такой отказ является вторым или последующим в течение этого года] и, кроме того, [дополнительный штраф, не превышающий двухсот рупий] в день в течение отказ продолжается после того, как ему будет предоставлена возможность обосновать возражение против такого наложения штрафа.

Срок хранения счетов:

(1) Каждый дилер, от которого в соответствии с настоящим Законом требуется вести бухгалтерские книги или другие записи, включая налоговые счета-фактуры, относящиеся к его покупкам и продажам, должен хранить их до истечения пяти лет после окончания года, к которому они относятся, или в течение другой период, который может быть установлен, или до тех пор, пока оценка не станет окончательной, в зависимости от того, что наступит позже.

(2) Если такой дилер является стороной апелляции или пересмотра в соответствии с настоящим Законом, он должен сохранять до тех пор, пока апелляция или пересмотр и любая апелляция, связанная с ними, не будут окончательно рассмотрены, все записи и бухгалтерские документы, которые имеют отношение к предмету обращение или пересмотр.

Раздел 74 (2) закона разъясняет Штрафы, связанные с хранением записей в соответствии с Разделами 32 и 33, после того, как ему будет предоставлена возможность представить причину в письменной форме против наложения штрафа, подлежат штраф десять тысяч рупий.

Подача декларации

Дилер должен подать декларацию по форме НДС 100 вместе с документом, подтверждающим уплату налога, местному налоговому инспектору или вспомогательному сотруднику по НДС не позднее 20-го дня с конца месяца, к которому относится декларация. относится.

Пересмотренная декларация по KVAT

Если зарегистрированный дилер, подавший декларацию в обычном порядке, обнаруживает в ней какое-либо упущение или неправильное заявление, кроме как в результате проверки или получения любой другой информации или доказательств установленным органом власти, он может подать пересмотренную декларацию в течение шесть месяцев с момента окончания соответствующего налогового периода.

Однако это регулируется подразделом (2) статьи 72, в котором говорится, что дилер подлежит штрафу, если он занижает свои обязательства или завышает свое право на налоговый кредит более чем на пять процентов от его фактических налоговых обязательств. Пересмотренная декларация не может быть подана туда, где была подана первоначальная декларация после проведения тщательной оценки u / s 38 (2).

Ниже приведены различные декларации, которые должны быть поданы дилерам в соответствии с соответствующими положениями Закона KVAT:

Ежемесячный доход:

> Форма — НДС 100: В течение 20 дней после окончания соответствующего месяца

> Форма — НДС 120: В течение 15 дней после окончания соответствующего месяца в случае комбинированной схемы

Годовая прибыль:

> Форма — НДС 115: В течение 60 дней с конца года

> Форма — НДС 135: В течение 60 дней с конца года в случае комбинированной схемы

Справка о налоговых вычетах у источника

> Контракты на выполнение работ — Ежемесячный отчет в форме НДС 125 (20 числа следующего месяца)

> Поставщики общественного питания — Ежемесячный отчет по НДС 126 (20 числа следующего месяца)

Аудиторский отчет

> Форма НДС 240 — 9 месяцев с конца года

Проценты в случае непредставления декларации (Раздел 36)

Проценты по 1. 25% / месяц или часть месяца

25% / месяц или часть месяца

— Если упущение исправлено путем подачи пересмотренной декларации по истечении более 3 месяцев с даты, когда должен был быть уплачен налог

Штраф:

Возврат и оплата (Секция: 72)

до 5 дней = рупий. 50 / сутки

Более 5 дней = 250 рупий или

WEHСумма налога

Дальнейшее наказание

До 10 дней = 5% подлежащей уплате налога или WEH рупий.50

Более 10 дней = 10% от суммы короткого платежа.

Неполный возврат

рупий. 50 в день по умолчанию

Раздел 73 Закона KVAT объясняет Штрафы за несанкционированный сбор налога

(1) Если какой-либо дилер, не зарегистрированный в соответствии с настоящим Законом, собирает какую-либо сумму в виде налога или якобы в виде налога в соответствии с настоящим Законом, он обязан перевести в установленный орган такую сумму независимо от того, эта сумма подлежит выплате в соответствии с положениями настоящего Закона, а также подлежит наложению штрафа в размере [равной] сумме, полученной таким образом, после того, как будет предоставлена возможность представить причину в письменной форме против уплаты налога и наложения такого штраф.

(2) Право наложения вышеуказанного штрафа должно быть передано оценивающему органу в соответствии с предписаниями.

Срок оплаты:

Ежемесячная декларация (Форма НДС-100) | 20-я |

Ежемесячная декларация (форма НДС-120) | 15-й |

Годовая декларация (Форма НДС 115) | 30 мая |

Годовой отчет (Форма НДС 135) | 30 мая |

Пересмотренный возврат — ежемесячно — Годовой | 6 месяцев 31 декабря |

Перевод чистого налога | 20-я |

Перевод TDS | 15-20 |

Налог на покупки в URD | 20-я |

Подача установленных законом форм (CST) | 3 месяца с конец квартала |

Счет-фактура | 14 дней |

Аудиторский отчет | 31 декабря |

Хранение счетов и других документов | 5 лет |

Теги: НДС

Снижение налогов — Министерство финансов

Налог на прибыль

Снижение налога на прибыль

Есть несколько способов уменьшить ваши личные налоговые обязательства. Правительство разрешает вам вычитать определенные платежи и расходы из вашего декларированного дохода, что снижает сумму налога, которую вы должны заплатить. Эти вычеты включают:

Правительство разрешает вам вычитать определенные платежи и расходы из вашего декларированного дохода, что снижает сумму налога, которую вы должны заплатить. Эти вычеты включают:

- Расходы на высшее образование.

- Первое владение домом.

- Утвержденные отсроченные аннуитетные взносы или премии.

- Алименты или алименты.

- Налоговые льготы по венчурному капиталу.

Как я могу уменьшить размер уплачиваемого налога?

Как утверждаются мои налоговые вычеты?

Где я могу найти дополнительную информацию?

Как я могу уменьшить размер уплачиваемого налога?

Если вы являетесь сотрудником компании, форма налоговой декларации 1 (обычно называемая формой TD1) используется для расчета суммы налога, удерживаемого вашим работодателем.Вы должны заполнить и отправить форму TD1 своему работодателю, когда вы приступите к работе. Вы также должны убедиться, что ваша форма TD1 обновляется при изменении вашей зарплаты, удержаний или налоговых льгот. Ваша форма TD1 является важным документом, и в ваших интересах обеспечить ее точность и актуальность, чтобы избежать уплаты налогов больше, чем требуется. Обратите внимание, что вы не обязаны подавать налоговую декларацию, если вы являетесь сотрудником. Однако вы можете подать декларацию, если не согласны с суммой налога, удерживаемой вашим работодателем.

Ваша форма TD1 является важным документом, и в ваших интересах обеспечить ее точность и актуальность, чтобы избежать уплаты налогов больше, чем требуется. Обратите внимание, что вы не обязаны подавать налоговую декларацию, если вы являетесь сотрудником. Однако вы можете подать декларацию, если не согласны с суммой налога, удерживаемой вашим работодателем.

Если вы работаете не по найму, вы не заполняете форму TD1. Вы платите налоги ежеквартально на основе сумм, которые вы рассчитали как подлежащие уплате, и вы подаете налоговую декларацию в конце финансового года, не позднее даты, установленной Управлением внутренних доходов. Крайний срок подачи заявок — март или апрель, и может меняться из года в год. Вы должны задокументировать свои удержания в налоговой декларации.

Посетите раздел часто задаваемых вопросов на веб-сайте отдела внутренних доходов для получения дополнительной информации.

Как утверждаются мои налоговые вычеты?

Если вы претендуете на налоговые вычеты на расходы на высшее образование, первое владение домом, алименты или алименты, налоговые льготы на венчурный капитал и / или частные аннуитеты (аннуитеты, отличные от тех, которые предлагает ваш работодатель), вы должны получить разрешение от Налогового управления. Разделение, отправив форму TD1 в Отдел по налогоплательщикам по указанным ниже адресам. Отдел внутренних доходов выдаст вашему работодателю Свидетельство об утверждении формы вычета налога PAYE для проведения налоговых вычетов.Если вы претендуете на вычеты расходов, помимо перечисленных выше, вам не нужно получать разрешение от налогового управления.

Вы должны предоставить подтверждающую документацию, подтверждающую, что вы понесли законные расходы, не подлежащие вычету из налогооблагаемой базы. Примеры подтверждающих документов:

- Квитанция о заработной плате от вашего работодателя с указанием заработной платы, валового дохода и удержанных налогов.

- Доказательство первого владения домом, такое как письменное показание под присягой, подтверждающее, что вы впервые являетесь владельцем дома, свидетельство о завершении строительства из отдела городского и сельского планирования (для строительства нового дома), акт передачи, подтверждающий передачу права собственности на имущество и дату перевода и ипотечный документ от вашего финансового учреждения.

- Свидетельство уплаты взносов в отношении отсроченных аннуитетов;

- Судебное постановление и доказательства об уплате алиментов / алиментов;

- Прием в вуз и подтверждение понесенных расходов.

Формы TD1 и подтверждающие документы следует отнести в офис отдела услуг налогоплательщиков с 8:00 до 16:00 с понедельника по пятницу, кроме государственных праздников.

Где я могу найти дополнительную информацию?

Отдел обслуживания налогоплательщиков

Отдел внутренних доходов

ГЛАВНЫЙ ОФИС

ПРАВИТЕЛЬСТВЕННЫЙ КАМПУС ПЛАЗА

2-4 Ajax Street

Port of Spain

Trinidad

Tel.

Об авторе