Налоговый вычет по ндс: возврат налога на добавленную стоимость юридическими лицами и ИП на ОСНО в 2019 году — Контур.НДС+ — СКБ Контур

применение, учет, условия, проверка, определение 🤩 — Контур.Бухгалтерия

Что такое «НДС к вычету»

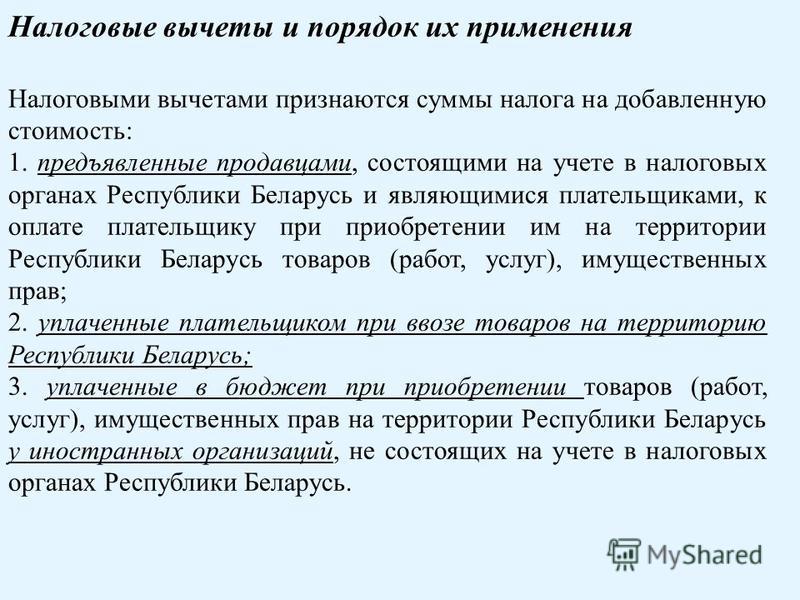

Общую сумму НДС, которую налогоплательщик должен уплатить в бюджет, можно уменьшить на налоговые вычеты. В ст. 171 НК РФ есть полный и закрытый список операций, по которым НДС можно принять к вычету. Льгота действует в следующих случаях:

- Уплачен НДС по товарам, работам, услугам, имущественным правам (далее — ТРУ), которые планируется перепродать или использовать в деятельности, облагаемой НДС.

- Исчислен и уплачен НДС при импорте ТРУ в РФ или при выполнении обязательств налогового агента.

- Выполнены строительно-монтажные работы для собственных нужд.

- Подрядчики предъявили НДС при проведении сборки-разборки, монтажа-демонтажа, капстроительства или ликвидации основных средств.

- Получен или выдан аванс в счет будущей оплаты.

- После реализации изменилась цена или количество отгруженных товаров, выполненных работ, оказанных услуг, имущественных прав.

- Товары возвращены продавцу или проведен обратный выкуп.

- Получен вклад в уставный капитал в виде имущества, имущественных прав или нематериальных активов.

- НДС уплачен по командировочным расходам.

- НДС компенсирован по системе tax free.

- Иностранная организация выставила НДС за покупку электронных услуг.

Кто может применять вычеты по НДС

Воспользоваться вычетом могут только плательщики НДС — то есть организации и предприниматели на ОСНО или ЕСХН.

Остальные спецрежимы освобождены от уплаты НДС, поэтому на них нельзя принимать налог к вычету. Вместо этого суммы налога включают в стоимость приобретенных товаров или отдельно учитывают в расходах.

Для принятия НДС к вычету нужно соблюдать все условия из ст. 171 НК РФ. Если этого не делать, налоговая при проверке может лишить права на вычет и доначислить входной налог. В общем случае НДС можно принять к вычету, если одновременно выполнены четыре условия:

- НДС предъявлен поставщиком;

- приобретенные ТРУ будут перепроданы, использованы в облагаемых НДС операциях или в экспорте;

- приобретенные ТРУ приняты к учету;

- поставщик предъявил корректно оформленный счёт-фактуру или УПД.

Фактически платить НДС поставщику, чтобы получить право на вычет, не обязательно. Но есть исключения, например НДС со стоимости импортных товаров можно принять к вычету только после уплаты налога на таможне.

Рассмотрим условия подробнее.

Условие 1. НДС предъявлен поставщиком

Дополнительно к цене реализованных ТРУ поставщик должен предъявить к оплате НДС. Сумма налога отражается в договоре, счете и первичных документах на реализацию.

Когда поставщик не выделил НДС в документах, его нельзя самостоятельно исчислять и принимать к вычету. Такое бывает, например, при работе с контрагентами на УСН или зарубежными продавцами.

Но если покупатель выполняет обязанности налогового агента, он должен самостоятельно исчислить и заплатить НДС в бюджет.

Условие 2. Приобретенные ТРУ будут перепроданы, использованы в облагаемых НДС операциях или в экспорте

Нельзя заявлять вычет по ТРУ, которые используют в необлагаемых НДС операциях. В таком случае входной налог включают в стоимость приобретенных ТРУ.

В таком случае входной налог включают в стоимость приобретенных ТРУ.

Вычет можно использовать, только если входной НДС уплачен по объекту, который участвует в налогооблагаемых операциях или экспортных работах и услугах (искл. ст. 149 НК РФ).

Если изначально вы покупали товары для использования в необлагаемых операциях, но потом решили перепродать или использовать в облагаемой деятельности, НДС можно будет принять к вычету. И наоборот, при покупке товаров для использования в облагаемых налогом операциях и фактическом использовании в необлагаемых, принятый к вычету НДС нужно восстановить.

Если в течение отчетного квартала у вас были и облагаемые, и необлагаемые НДС операции, начните вести раздельный учет. Часть налога по облагаемым операциям принимайте к вычету, а остальной входной НДС включайте в стоимость покупок.

Условие 3. Приобретенные ТРУ приняты к учету

Приобретенные ТРУ нужно оприходовать по правилам бухгалтерского учета, только тогда входной НДС можно принять к вычету. Оприходование надо подтвердить документально — правильно оформленной первичкой.

Оприходование надо подтвердить документально — правильно оформленной первичкой.

Оприходованными можно считать ТРУ, стоимость которых отражена на счетах бухучета. Например, товары для перепродажи должны быть отражены на счете 41, работы и услуги — на счетах 20, 44 и пр.

Также оформите первичку на принятые к учету ТРУ. Это могут быть типовые документы или самостоятельно разработанные формы: товарные накладные, приходные ордера, акты, товарно-транспортные накладные и т.п.

Условие 4. Поставщик предъявил корректно оформленный счёт-фактуру или УПД

От поставщика надо получить счет-фактуру или универсальный передаточный документ (УПД). Если счетов-фактур нет, они оформлены с нарушениями или не отражены в декларации по НДС — входной налог к вычету не принимайте (ст. 172 НК РФ, письмо ФНС от 21.10.2013 № ММВ-20/3/96).

Счет-фактура или УПД требуются не всегда (п. 2.1, 3, 6–8 ст. 171 НК, письмо Минфина от 16.09.2019 № 03-07-14/71091). Это не нужно при импорте товаров, получении вклада в УК, компенсации НДС иностранцу, покупке электронных услуг у иностранных компаний.

В таких случаях счета-фактуры можно заменить другими документами. Например, по имуществу в счет вклада в уставный капитал это могут быть акты ОС-1, ОС-1а и др. Для этого в документах также нужно указать сумму восстановленного участником НДС.

Дополнительные условия

Чтобы принять к вычету НДС по некоторым операциям, нужно выполнить дополнительные условия. Например, для вычета НДС, который вы должны заплатить самостоятельно, налог обязательно нужно перечислить в бюджет. Для вычета НДС по имуществу в счет вклада в УК участник должен восстановить налог в бюджет.

Также по некоторым операциям установлены особые условия принятия налога к вычету, а все четыре, перечисленные выше, не действуют. Например, для вычета НДС по выданному авансу у покупателя нужен счет-фактура от продавца, договор с условием об авансе и платежный документ на его уплату. Чтобы продавец мог принять к вычету НДС по полученному авансу, он должен отгрузить товар или вернуть аванс покупателю.

Когда можно предъявить вычет по НДС

Предъявить вычет можно в том квартале, в которым выполнены все обязательные условия.

Пример. ООО «Алгоритм» приобрело товары для перепродажи и оприходовало их 1 июля (3 квартал). При этом поставщик выдал счет-фактуру с выделенной суммой НДС еще 30 июня (2 квартал). ООО «Алгоритм» выполнило последнее условие (приняло товары к учету) только в 3 квартале, поэтому заявить вычет организация может не раньше, чем в декларации за 3 квартал.

Если бы организация оприходовала товары 30 июня, а получила счет-фактуру 24 июля, то могла бы воспользоваться вычетом еще во 2 квартале. Тут есть важное условие: счет-фактура должен быть получен до 25 числа следующего за кварталом месяца, то есть до срока подачи декларации.

Вычет по НДС за прошлые периоды можно заявить в течение трех лет с момента оприходования. При возврате аванса или товаров вычет можно заявлять в течение года, трехлетний период в этом случае не действует.

Расчет НДС к вычету

Чтобы рассчитать НДС к вычету, сложите весь НДС по вашим операциям, перечисленным в ст. 171 НК РФ. При этом помните, что для предъявления вычета должны быть выполнены все условия, проверьте это перед включением налога по операции в расчет.

Налоговая проверяет весь заявленный к вычету НДС на соответствие условиям, а еще один критерий — его размер. У инспекторов есть свои нормативы вычетов. Если ваш окажется больше, налоговики могут потребовать пояснений или прийти с проверкой.

Точных данных о том, как ФНС считает «Безопасный вычет» нет. Обычно применяется один из двух способов:

- Способ 1. ИФНС считает долю по данным деклараций за год и сравнивает с пороговым значением 89 процентов.

- Способ 2. ИФНС считает долю по данным деклараций за квартал и сравнивает ее со средней долей вычетов по регионам.

Свою долю вычетов считайте по формуле:

Доля вычетов = Все вычеты (стр. 190 разд. 3) / Начисленный НДС (стр. 118 разд. 3) × 100%

190 разд. 3) / Начисленный НДС (стр. 118 разд. 3) × 100%

Если доля вычетов больше, чем безопасное значение, можно перенести их на более поздние кварталы или заявить по частям в течение трех лет. И перенос, и разделение на части действует только для вычетов из п. 2 ст. 171 НК РФ.

Как отразить вычет по НДС в декларации

Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам. А в строке 190 подсчитывается общая сумма вычета за квартал, для этого значения из строк 120-185 складывают.

Далее из строки 118, в которой указана сумма налога с учетом восстановления, вычтите строку 190. Так вы получите сумму НДС к уплате или к возмещению. Если разница строк 118 и 190 больше 0, отразите НДС к уплате в строке 200, если меньше — НДС к возмещению в строке 210.

Проводки для оформления вычета по НДС

| Проводка | Операция |

|---|---|

| Дт 19 Кт 60 | Отражен входной НДС по товарам, работам, услугам, имущественным правам |

| Дт 68 Кт 19 | Входной НДС принят к вычету |

| Дт 76 Кт 68 | Начислен НДС с аванса в счет будущих поставок |

| Дт 68 Кт 76 | Принят к вычету НДС с полученного ранее аванса от покупателя или уплаченного поставщику аванса |

| Дт 19 Кт 68 | Восстановлен НДС принятый к вычету |

| Дт 91-2 Кт | Восстановленный НДС списан в расходы |

Ведите учет НДС в веб-сервисе Контур. Бухгалтерия. Сервис укажет, какие документы нужно довнести и какие операции проконтролировать, чтобы избежать штрафов и уменьшить НДС к уплате. В системе легко вести учет, начислять зарплату и отчитываться через интернет. Первые две недели в Бухгалтерии бесплатны для всех новичков.

Бухгалтерия. Сервис укажет, какие документы нужно довнести и какие операции проконтролировать, чтобы избежать штрафов и уменьшить НДС к уплате. В системе легко вести учет, начислять зарплату и отчитываться через интернет. Первые две недели в Бухгалтерии бесплатны для всех новичков.

Документальное подтверждение права на вычет сумм налога на добавленную стоимость

Вопрос: ООО оказывает услуги по международной перевозке автомобильным транспортом товаров в соответствии с п. 2.1 ст. 164 НК РФ. Является ли достаточным для получения вычета по налогу на добавленную стоимость (в части сумм, уплаченных при приобретении топлива) при оказании транспортных услуг, облагаемых НДС по ставке 0%, предоставление в налоговые органы следующих документов:

-

счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг) согласно п. 1 ст. 172 НК РФ: «налоговые вычеты, предусмотренные статьей 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг)…»;

-

товарных накладных, подтверждающих принятие на учет приобретенного топлива согласно абз.

2 п. 1 ст. 172 НК РФ: «Вычетам подлежат, если иное не установлено настоящей статьей, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) … после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей и при наличии соответствующих документов».

2 п. 1 ст. 172 НК РФ: «Вычетам подлежат, если иное не установлено настоящей статьей, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) … после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей и при наличии соответствующих документов».

Для подтверждения выполнения услуг по международным перевозкам автомобильным транспортом ООО предоставляет в налоговые органы копии международных товарно-транспортных накладных (CMR). Иной деятельности, связанной с расходом топлива, организация не ведет.

Ответ:

Министерство финансов Российской Федерации

Письмо

от 31.01.2012 № 03-07-08/19

В связи с вашим письмом о документальном подтверждении права на вычет сумм налога на добавленную стоимость при оказании услуг по международной перевозке автомобильным транспортом Департамент налоговой и таможенно-тарифной политики сообщает следующее:

Согласно пункту 3. 1 статьи 165 Налогового Кодекса Российской Федерации (далее — Кодекс) для подтверждения правомерности применения нулевой ставки налога на добавленную стоимость и налоговых вычетов при оказании услуг по международной перевозке автомобильным транспортом в налоговые органы представляются контракт (копия контракта) налогоплательщика с иностранным или российским лицом на оказание данных услуг и копия транспортного, товаросопроводительного и (или) иного документа с отметкой российского таможенного органа, подтверждающего вывоз (ввоз) товаров за пределы территории (на территорию) Российской Федерации.

1 статьи 165 Налогового Кодекса Российской Федерации (далее — Кодекс) для подтверждения правомерности применения нулевой ставки налога на добавленную стоимость и налоговых вычетов при оказании услуг по международной перевозке автомобильным транспортом в налоговые органы представляются контракт (копия контракта) налогоплательщика с иностранным или российским лицом на оказание данных услуг и копия транспортного, товаросопроводительного и (или) иного документа с отметкой российского таможенного органа, подтверждающего вывоз (ввоз) товаров за пределы территории (на территорию) Российской Федерации.

Представление иных документов одновременно с налоговой декларацией по налогу на добавленную стоимость указанной статьей 165 Кодекса не предусмотрено.

Вместе с тем, пунктом 8 статьи 88 Кодекса установлено, что при подаче налоговой декларации по налогу на добавленную стоимость, в которой заявлено право на возмещение налога, в ходе проведения камеральной поверки налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со статей 172 Кодекса правомерность применения налоговых вычетов.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007г. № 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Н.А. Комова

СМИ узнали о налоговых послаблениях для использующих Booking.com отелей :: Бизнес :: РБК

Отельеры смогут учитывать комиссию Booking. com и НДС за нее в качестве расходов или оформлять налоговый вычет

com и НДС за нее в качестве расходов или оформлять налоговый вычет

Фото: Pascal Rossignol / Reuters

Отельеры смогут учитывать комиссию Booking.com и НДС за нее в качестве расходов или оформлять налоговый вычет. Такие разъяснения дала Федеральная налоговая служба (ФНС) в ответ на обращение «Опоры России», пишет «Коммерсантъ».

Согласно ответу ФНС налогоплательщики, применяющие упрощенную систему налогообложения (УСН), могут использовать для подтверждения расходов документы, оформленные по обычаям делового оборота иностранного государства, если те прямо или косвенно подтверждают траты.

«Опора России» обратилась к ФНС с просьбой изменить систему налогообложения при работе с Booking.com. В письме говорилось, что отельеры ежемесячно платят сервису за совершенные через него бронирования комиссию в размере 15–35%, в которую включается НДС за эти услуги. До 2019 года система бронирования платила налог сама, однако со вступлением в силу закона, обязывающего иностранные компании платить НДС за услуги, оказанные российским налоговым резидентам, Booking.com стала включать средства в счет.

Из-за разницы в подходе к оформлению документов отельерам не удавалось убедить местные инспекции в осуществлении трат, указывает «Коммерсантъ». Booking.com предоставляет гостиницам стандартные голландские формы отчетности, переведенные на русский язык, а инспекторы требовали документы, оформленные по российским стандартам, пояснила в беседе с газетой президент Ассоциации отелей Казани и Татарстана Гульнара Сафина.

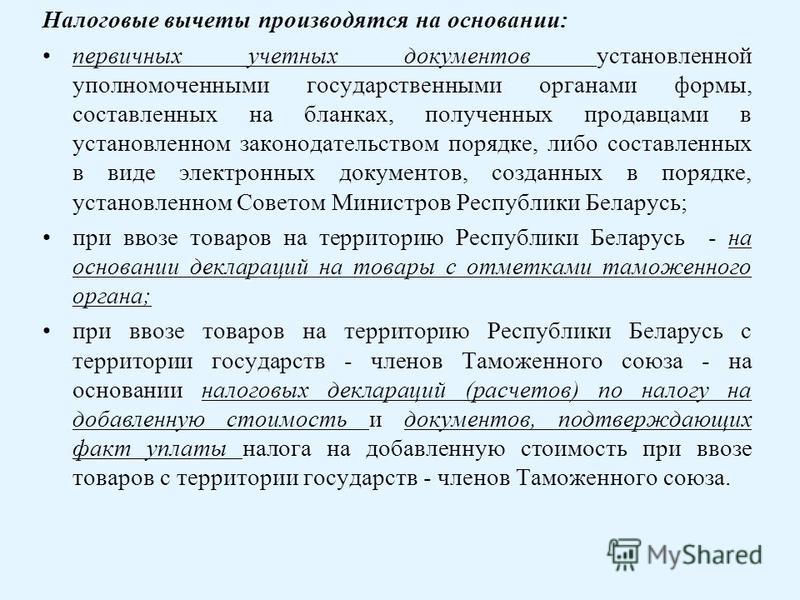

Ст. 172 НК РФ. Порядок применения налоговых вычетов

1. Налоговые вычеты, предусмотренные статьей 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных пунктами 2. 1, 3, 6 — 8 статьи 171 настоящего Кодекса.

1, 3, 6 — 8 статьи 171 настоящего Кодекса.

Вычетам подлежат, если иное не установлено настоящей статьей, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, либо фактически уплаченные ими при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей и при наличии соответствующих первичных документов.

Вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, основных средств, оборудования к установке, и (или) нематериальных активов, указанных в пунктах 2 и 4 статьи 171 настоящего Кодекса, производятся в полном объеме после принятия на учет данных основных средств, оборудования к установке, и (или) нематериальных активов. В случае создания налогоплательщиком нематериальных активов (собственными силами и (или) с привлечением третьих лиц) вычеты сумм налога, предъявленных налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации либо фактически уплаченных им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, для создания таких нематериальных активов, в том числе сумм налога, предъявленных налогоплательщику по договорам на создание нематериальных активов, производятся после принятия на учет указанных товаров (работ, услуг), имущественных прав.

В случае создания налогоплательщиком нематериальных активов (собственными силами и (или) с привлечением третьих лиц) вычеты сумм налога, предъявленных налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации либо фактически уплаченных им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, для создания таких нематериальных активов, в том числе сумм налога, предъявленных налогоплательщику по договорам на создание нематериальных активов, производятся после принятия на учет указанных товаров (работ, услуг), имущественных прав.

При приобретении за иностранную валюту товаров (работ, услуг), имущественных прав иностранная валюта пересчитывается в рубли по курсу Центрального банка Российской Федерации на дату принятия на учет товаров (работ, услуг), имущественных прав.

При приобретении товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или в условных денежных единицах, налоговые вычеты, произведенные в порядке, предусмотренном настоящей главой, при последующей оплате указанных товаров (работ, услуг), имущественных прав не корректируются. Разницы в сумме налога, возникающие у покупателя при последующей оплате, учитываются в составе внереализационных доходов в соответствии со статьей 250 настоящего Кодекса или в составе внереализационных расходов в соответствии со статьей 265 настоящего Кодекса.

Разницы в сумме налога, возникающие у покупателя при последующей оплате, учитываются в составе внереализационных доходов в соответствии со статьей 250 настоящего Кодекса или в составе внереализационных расходов в соответствии со статьей 265 настоящего Кодекса.

1.1. Налоговые вычеты, предусмотренные пунктом 2 статьи 171 настоящего Кодекса, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории Российской Федерации товаров (работ, услуг), имущественных прав или товаров, ввезенных им на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

При получении счета-фактуры покупателем от продавца товаров (работ, услуг), имущественных прав после завершения налогового периода, в котором эти товары (работы, услуги), имущественные права приняты на учет, но до установленного статьей 174 настоящего Кодекса срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму налога в отношении таких товаров (работ, услуг), имущественных прав с того налогового периода, в котором указанные товары (работы, услуги), имущественные права были приняты на учет, с учетом особенностей, предусмотренных настоящей статьей.

2. Утратил силу с 1 января 2009 года. — Федеральный закон от 26.11.2008 N 224-ФЗ.

3. Вычеты сумм налога, предусмотренных пунктами 1 — 8 статьи 171 настоящего Кодекса, в отношении операций по реализации товаров (работ, услуг), указанных в пункте 1 статьи 164 настоящего Кодекса, производятся в порядке, установленном настоящей статьей, на момент определения налоговой базы, установленный статьей 167 настоящего Кодекса.

Вычеты сумм налога, указанных в пункте 10 статьи 171 настоящего Кодекса, производятся на дату, соответствующую моменту последующего исчисления налога по налоговой ставке 0 процентов в отношении операций по реализации товаров (работ, услуг), предусмотренных пунктом 1 статьи 164 настоящего Кодекса, при наличии на этот момент документов, предусмотренных статьей 165 настоящего Кодекса.

Положения настоящего пункта не распространяются на налогоплательщиков, отказавшихся от применения налоговой ставки, указанной в пункте 1 статьи 164 настоящего Кодекса, в порядке, установленном пунктом 7 статьи 164 настоящего Кодекса, а также на операции по реализации товаров, указанных в подпункте 1 (за исключением сырьевых товаров) и подпункте 6 пункта 1 статьи 164 настоящего Кодекса.

4. Вычеты сумм налога, указанных в пункте 5 статьи 171 настоящего Кодекса, производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.

5. Вычеты сумм налога, указанных в абзацах первом и втором пункта 6 статьи 171 настоящего Кодекса, производятся в порядке, установленном абзацами первым и вторым пункта 1 настоящей статьи.

Вычеты сумм налога, указанных в абзаце третьем пункта 6 статьи 171 настоящего Кодекса, производятся на момент определения налоговой базы, установленный пунктом 10 статьи 167 настоящего Кодекса.

В случае реорганизации организации вычет указанных в абзаце третьем пункта 6 статьи 171 настоящего Кодекса сумм налога, которые не были приняты реорганизованной (реорганизуемой) организацией к вычету до момента завершения реорганизации, производится правопреемником (правопреемниками) по мере уплаты в бюджет налога, исчисленного реорганизованной (реорганизуемой) организацией при выполнении строительно-монтажных работ для собственного потребления в соответствии со статьей 173 настоящего Кодекса.

6. Вычеты сумм налога, указанных в пункте 8 статьи 171 настоящего Кодекса, производятся с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

Вычеты сумм налога, исчисленных с оплаты, частичной оплаты в счет предстоящей передачи имущественных прав в случаях, предусмотренных абзацем вторым пункта 1 и пунктами 2 — 4 статьи 155 настоящего Кодекса, производятся с даты передачи имущественных прав в размере налога, исчисленного в соответствии с абзацем седьмым пункта 1 статьи 154 настоящего Кодекса.

7. При определении момента определения налоговой базы в порядке, предусмотренном пунктом 13 статьи 167 настоящего Кодекса, вычеты сумм налога осуществляются в момент определения налоговой базы.

8. Вычеты сумм налога, указанных в пункте 11 статьи 171 настоящего Кодекса, производятся после принятия на учет имущества, в том числе основных средств и нематериальных активов, и имущественных прав, полученных в качестве оплаты вклада (взноса) в уставный (складочный) капитал (фонд), имущества, полученного в доверительное управление.

9. Вычеты сумм налога, указанных в пункте 12 статьи 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, при наличии договора, предусматривающего перечисление указанных сумм.

10. Вычеты суммы разницы, указанной в пункте 13 статьи 171 настоящего Кодекса, производятся на основании корректировочных счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав в порядке, установленном пунктами 5. 2 и 6 статьи 169 настоящего Кодекса, при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, но не позднее трех лет с момента составления корректировочного счета-фактуры.

2 и 6 статьи 169 настоящего Кодекса, при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, но не позднее трех лет с момента составления корректировочного счета-фактуры.

11. Вычеты сумм налога, указанных в пункте 4.1 статьи 171 настоящего Кодекса, производятся на основании документов и сведений, указанных в пункте 8.1 статьи 169.1 настоящего Кодекса.

При полном или частичном неподтверждении таможенным органом Российской Федерации факта вывоза товаров физическим лицом — гражданином иностранного государства, указанным в пункте 1 статьи 169.1 настоящего Кодекса, за пределы таможенной территории Евразийского экономического союза (за исключением вывоза товаров через территории государств — членов Евразийского экономического союза) через пункты пропуска через Государственную границу Российской Федерации вычеты сумм налога производятся только в отношении товаров, фактический вывоз которых подтвержден таможенным органом Российской Федерации.

Вычеты сумм налога производятся в пределах одного года с даты компенсации суммы налога физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 настоящего Кодекса.

Ошибки в документах (чеках) для компенсации суммы налога, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать налогоплательщика — организацию розничной торговли, иностранное государство, уполномоченным органом которого выдан паспорт физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 настоящего Кодекса, наименование реализованных товаров, а также сумму налога, исчисленную организацией розничной торговли по реализованным товарам, не являются основанием для отказа в принятии к вычету суммы налога.

Комментарий эксперта:

Порядок применения вычетов, установленный ст. 172 НК РФ >>>

172 НК РФ >>>В ст. 172 НК РФ перечислены условия, нужные для осуществления вычета. Основным является получение от поставщика или продавца счета-фактуры. Необходимо и принятие на учет товаров и использование купленного имущества в операциях, облагаемых НДС.

См. все связанные документы >>>

Внимание!

Последний абзац пункта 1 комментируемой статьи действует в редакции Федерального закона от 20. 04.2014 N 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

04.2014 N 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

Официальная позиция.

В письме ФНС России от 20.03.2015 N ГД-4-3/4428@ рассмотрен вопрос о применении вычетов по НДС по выполненным СМР до окончания капитального строительства на основании счетов-фактур и актов по форме N КС-2, предъявляемых подрядчиком ежемесячно, если работы учитываются на счете 08. В письме дано нижеследующее разъяснение.

Абзацами первым и вторым пункта 1 статьи 172 НК РФ установлено, что налоговые вычеты, предусмотренные статьей 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, либо на основании иных документов в случаях, предусмотренных пунктами 3, 6 — 8 статьи 171 НК РФ. Вычетам подлежат, если иное не установлено статьей 172 Кодекса, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных указанной статьей, и при наличии соответствующих первичных документов.

В рассматриваемой ситуации вычеты сумм налога по выполненным строительно-монтажным работам производятся на основании счетов-фактур, выставленных в соответствии с пунктом 3 статьи 168 НК РФ, после принятия налогоплательщиком указанных работ на учет, в том числе на счет 08 «Вложение во внеоборотные активы», при наличии соответствующих первичных документов.

При этом при рассмотрении вопроса правомерности применения налогоплательщиками налоговых вычетов по налогу на добавленную стоимость при осуществлении капитального строительства налоговому органу следует учитывать в том числе условия заключенных договоров, а также порядок расчетов между субъектами правоотношений и принятия результатов выполненных работ.

Внимание!

Федеральным законом от 29.11.2014 N 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» комментируемая статья дополнена пунктом 1.1, который устанавливает, что налоговые вычеты, предусмотренные пунктом 2 статьи 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории Российской Федерации товаров (работ, услуг), имущественных прав или товаров, ввезенных им на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Официальная позиция.

Так, в письме Минфина России от 12.02.2015 N 03-07-11/6141 рассмотрен вопрос о применении вычета по НДС при приобретении ОС и нематериальных активов. По данному вопросу Департамент Минфина России дал нижеследующее разъяснение.

Что касается налогового периода, в котором суммы налога могут быть заявлены налогоплательщиком к вычету, то в соответствии с пунктом 1.1 статьи 172 НК РФ, вступившим в силу с 1 января 2015 года, налоговые вычеты, предусмотренные пунктом 2 статьи 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории Российской Федерации товаров (работ, услуг), имущественных прав.

Актуальная проблема.

В судебной практике встречаются споры относительно права налогоплательщика на налоговые вычеты сумм НДС, если счет-фактура выставлен физическим лицом, не являющимся индивидуальным предпринимателем.

В статьях 169, 171 — 172 НК РФ установлены условия для реализации налогоплательщиками своего права на налоговые вычеты.

Таким образом, физические лица, у которых нет статуса индивидуального предпринимателя, не считаются плательщиками НДС и, соответственно, не могут выставлять счета-фактуры на суммы оплаченных товаров (работ, услуг).

Исходя из изложенного и поскольку без счетов-фактур принять к вычету НДС нельзя, права на налоговые вычеты сумм НДС, если счет-фактура выставлен физическим лицом, не являющимся индивидуальным предпринимателем, у налогоплательщика нет.

Данные выводы подтверждаются и судебной практикой.

Как следует из Постановления Семнадцатого арбитражного апелляционного суда от 16.11.2009 N 17АП-10382/2009-АК (Постановлением ФАС Уральского округа от 27.02.2010 N Ф09-972/10-С2 данное Постановление оставлено без изменения), при реализации физическим лицом, хотя и имеющим статус индивидуального предпринимателя, товаров (работ, услуг), но вне рамок осуществления предпринимательской деятельности, объекта обложения НДС не образует; физическое лицо не вправе предъявлять своим покупателям НДС к уплате, поскольку не является плательщиком этого налога.

Актуальная проблема.

В судебной практике встречаются споры относительно правомерности применения налоговых вычетов в отношении сумм НДС, уплаченных правопредшественником налогоплательщика по неисполненной сделке.

Судебная практика.

Как свидетельствует судебная практика, налоговые органы на местах полагают, что налогоплательщик — правопреемник по неисполненной сделке приобретает не все права и обязанности правопредшественника.

В то же время такие доводы налогового органа отклоняют, указывая, что права и обязанности правопредшественника переходят к правопреемнику полностью в части, установленной реорганизационными документами (см., например, Постановление ФАС Волго-Вятского округа от 11.03.2008 N А11-4205/2007-К2-21/206).

Актуальная проблема.

В судебной практике встречаются споры по вопросу необходимости для целей правомерности применения налоговых вычетов ведения раздельного учета сумм налога на добавленную стоимость по операциям, как облагаемым, так и не облагаемым данным налогом, в случае если налогоплательщик одновременно осуществляет операции по приобретению товаров (работ, услуг), подлежащие налогообложению, и операции по реализации ценных бумаг (векселей), освобождаемые от налогообложения на основании подпункта 12 пункта 2 статьи 149 НК РФ.

В силу подпункта 12 пункта 2 статьи 149 НК РФ (в редакции Федерального закона от 25.11.2009 N 281-ФЗ) не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и финансовых инструментов срочных сделок, за исключением базисного актива финансовых инструментов срочных сделок, подлежащего налогообложению налогом на добавленную стоимость.

Исходя из пункта 1 статьи 39 НК РФ передача права собственности на товары признается реализацией товаров.

Пунктом 3 статьи 38 НК РФ установлено, что товаром для целей НК РФ признается любое имущество, реализуемое либо предназначенное для реализации.

Статьей 128 ГК РФ закреплено, что ценные бумаги относятся к имуществу.

Официальная позиция.

В письме ФНС России от 27.02.2015 N ГД-4-3/3083@ разъясняется, что на основании пунктов 1 и 5 статьи 172 НК РФ указанные суммы налога на добавленную стоимость подлежат вычетам на основании счетов-фактур после принятия на учет товаров (работ, услуг), приобретенных для осуществления налогооблагаемых операций, и при наличии соответствующих первичных документов.

Таким образом, суммы налога на добавленную стоимость по работам, выполненным подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства, сборке (монтаже) основных средств, а также по товарам (работам, услугам), приобретенным налогоплательщиком для выполнения строительно-монтажных работ, принимаются к вычету у налогоплательщика на основании выставленных в соответствии с пунктом 3 статьи 168 НК РФ продавцами счетов-фактур после принятия товаров (работ, услуг) на учет и при наличии соответствующих первичных документов. При этом завершенный капитальным строительством объект должен быть использован в операциях, облагаемых налогом на добавленную стоимость.

С учетом изложенного вычеты сумм налога на добавленную стоимость, предъявленных налогоплательщику, утратившему право на применение упрощенной системы налогообложения, производятся на основании счетов-фактур, выставленных подрядными организациями при выполнении работ в отношении указанного объекта недвижимости начиная с 01. 07.2014, то есть в периоде применения данным налогоплательщиком общей системы налогообложения, при выполнении условий, установленных статьями 171 и 172 НК РФ.

Официальная позиция.

Как указано в письме Минфина России от 21.03.2011 N 03-02-07/1-79, в силу подпункта 12 пункта 2 статьи 149 НК РФ, определяющей перечень операций, освобождаемых от налогообложения налогом на добавленную стоимость, операции по реализации ценных бумаг не подлежат налогообложению.

Таким образом, в целях применения налога на добавленную стоимость передача права собственности на вексель третьего лица, в том числе в обмен на товары (работы, услуги), признается реализацией векселя, освобождаемой от налогообложения на основании статьи 149 НК РФ.

Судебная практика.

В судебной практике по данному вопросу существует противоположная позиция.

В Постановлении ФАС Поволжского округа от 19.04.2011 N А65-14950/2010 отмечается, что вексель является товаром, а передача его является реализацией в силу статьи 146 НК РФ лишь в том случае, если право собственности на вексель переходит от одного лица к другому по договору купли-продажи, в котором сам вексель выступает как объект купли-продажи.

Таким образом, передача налогоплательщиком векселей третьего лица поставщику в хозяйственных расчетах за поставленный газ не является их реализацией в целях налогообложения, поскольку в этом случае вексель не является товаром.

В связи с этим несостоятелен вывод о том, что налогоплательщик согласно пункту 4 статьи 170 НК РФ обязан вести раздельный учет по операциям с ценными бумагами, так как использование векселя налогоплательщиком исключительно как средство платежа (для осуществления расчетов с контрагентами) не является реализацией ценной бумаги.

Суд приходит к мнению, что передачу векселя третьего лица в счет оплаты газа нельзя рассматривать как осуществление не облагаемой НДС операции, предусмотренной подпунктом 12 пункта 2 статьи 149 НК РФ, требующей ведения раздельного учета затрат в силу пункта 4 статьи 170 НК РФ.

Актуальная проблема.

В соответствии с пунктом 7 статьи 171 НК РФ суммы налога на добавленную стоимость, уплаченные по расходам на командировки, в том числе расходам на наем жилого помещения, принимаемым к вычету при исчислении налога на прибыль организаций, подлежат вычету при исчислении налога на добавленную стоимость, уплачиваемого в бюджет.

Согласно пункту 1 статьи 172 НК РФ вычеты сумм налога производятся на основании счетов-фактур, выставленных продавцами при продаже товаров (работ, услуг), либо на основании других документов, предусмотренных пунктами 3, 6 — 8 статьи 171 НК РФ.

На основании пункта 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 26.12.2011 N 1137, при приобретении услуг по найму жилых помещений в период служебной командировки работников в книге покупок регистрируются заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.

В связи с этим возникает вопрос применения налога на добавленную стоимость в отношении расходов на наем жилого помещения в период нахождения сотрудника организации в командировке и правомерности их подтверждения выданным бланком строгой отчетности с не выделенным НДС.

Официальная позиция.

По мнению финансового ведомства, основанием для вычета налога на добавленную стоимость, уплаченного за услуги гостиниц, являются счет-фактура и документы, подтверждающие фактическую уплату налога, либо бланк строгой отчетности, в котором обязательно указана сумма налога (письмо от 19.07.2013 N 03-07-11/28554).

Аналогичные выводы содержат письма Минфина России от 03.04.2013 N 03-07-11/10861 и от 21.11.2012 N 03-07-11/502.

Судебная практика.

Арбитражные суды приходят к противоположным выводам.

Исходя из Постановления ФАС Поволжского округа от 04.03.2008 N А57-3429/06-25 (Определением ВАС РФ от 24.07.2009 N ВАС-8249/08 отказано в передаче данного дела в Президиум ВАС РФ) налоговое законодательство прямо предусматривает возможность подтверждать правомерность вычета по НДС иными документами установленной формы, помимо счетов-фактур, что будет являться выполнением необходимых требований для применения вычетов. Так, в материалах дела имелись счета гостиниц формы N 3-Г, утвержденные письмом Минфина Российской Федерации от 13. 12.1993 N 121. Суд признал, что разработанный бланк строгой отчетности, используемый гостиницами, является документом строгой отчетности и подлежит использованию при расчетах с населением для учета наличных денежных средств, и пришел к выводу о том, что налогоплательщик применил вычет НДС правомерно несмотря на то, что сумма налога не выделялась отдельной строкой.

12.1993 N 121. Суд признал, что разработанный бланк строгой отчетности, используемый гостиницами, является документом строгой отчетности и подлежит использованию при расчетах с населением для учета наличных денежных средств, и пришел к выводу о том, что налогоплательщик применил вычет НДС правомерно несмотря на то, что сумма налога не выделялась отдельной строкой.

По обстоятельствам дела, рассмотренного ФАС Восточно-Сибирского округа в Постановлении от 20.11.2007 N А33-9940/06-Ф02-8607/07, налоговый орган отказал в применении вычетов сумм налога, уплаченных по командировочным расходам, указав, что в представленных налогоплательщиком документах по оплате гостиничных услуг не выделена отдельной строкой сумма налога на добавленную стоимость. Однако, по мнению суда, налоговое законодательство допускает, что при оказании услуг по розничным ценам (тарифам) предъявленная покупателю сумма налога может не выделяться отдельной строкой в выдаваемых исполнителем услуг документах установленной формы. Причем данное обстоятельство не препятствует в применении вычетов сумм налога, уплаченных по таким документам.

Причем данное обстоятельство не препятствует в применении вычетов сумм налога, уплаченных по таким документам.

Актуальная проблема.

На основании Плана счетов бухгалтерского учета, утвержденного Приказом Минфина России от 31.10.2000 N 94н, счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

При этом пунктом 1 статьи 172 НК РФ установлено, что вычеты сумм налога на добавленную стоимость, предъявленные продавцами налогоплательщику при приобретении основных средств, производятся в полном объеме на основании счетов-фактур, выставленных продавцами, после принятия на учет основных средств.

При этом НК РФ не поясняет, на каком именно счете нужно отразить приобретенное имущество.

Официальная позиция.

В соответствии с многочисленными разъяснениями финансового ведомства суммы налога на добавленную стоимость, предъявленные продавцами при приобретении основных средств, подлежат вычетам на основании счетов-фактур, выставленных продавцами, после принятия их на учет в качестве основных средств, то есть после отражения имущества на счете 01 (письма Минфина России от 29.01.2013 N 03-07-14/06, от 24.01.2013 N 03-07-11/19, от 28.08.2012 N 03-07-11/330, от 16.08.2012 N 03-07-11/303).

Внимание!

Пункт 6 комментируемой статьи действует в редакции Федерального закона от 21.07.2014 N 238-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и статью 12 Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям», согласно которой вычеты сумм налога, указанных в пункте 8 статьи 171 НК РФ, производятся с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

Официальная позиция.

Так, в письме Минфина России от 28.11.2014 N 03-07-11/60891 рассмотрен вопрос о восстановлении НДС покупателями, перечислившими суммы оплаты (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, а также о вычете НДС, исчисленного продавцами с указанных сумм, в связи с вступлением в силу изменений, внесенных Федеральным законом от 21.07.2014 N 238-ФЗ. По данному вопросу Департамент Минфина России дал нижеследующие разъяснения.

В случае если договором предусмотрен частичный зачет сумм ранее перечисленной оплаты (частичной оплаты) в оплату стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, восстановление покупателем сумм налога на добавленную стоимость, принятых им к вычету по ранее перечисленной оплате (частичной оплате), производится в размере, соответствующем части стоимости товаров (работ, услуг), имущественных прав, в оплату которых засчитываются суммы ранее перечисленной оплаты (частичной оплаты) на основании договора.

Соответственно, вычеты сумм налога на добавленную стоимость, исчисленных продавцом с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг), производятся продавцом в размере, соответствующем части стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых засчитываются суммы ранее полученной оплаты (частичной оплаты) на основании договора.

Поскольку на основании пункта 1 статьи 3 Закона указанные нормы статей 170 и 172 НК РФ вступили в силу с 1 октября 2014 года, вышеизложенные порядок восстановления сумм налога на добавленную стоимость покупателем и порядок применения вычетов продавцом применяются в отношении товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) с 1 октября 2014 года. При этом суммы налога с сумм оплаты, частичной оплаты, восстановленные покупателем и принятые к вычету продавцом в соответствии с подпунктом 3 пункта 3 статьи 170 НК РФ и пунктом 6 статьи 172 НК РФ в редакции, действующей до 1 октября 2014 года, повторно покупателем не восстанавливаются (продавцом к вычету не принимаются).

Внимание!

В соответствии с пунктом 9 статьи 172 НК РФ вычеты сумм налога, указанных в пункте 12 статьи 171 НК РФ, производятся на основании счетов-фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, при наличии договора, предусматривающего перечисление указанных сумм.

В пункте 1 статьи 169 НК РФ предусмотрено, что счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению, в связи с чем в пунктах 5 — 6 названной статьи установлены требования, соблюдение которых в силу пункта 2 этой же статьи обязательно для применения налоговых вычетов.

Следовательно, предъявление НДС к вычету при перечислении налогоплательщиком оплаты в счет предстоящих поставок возможно при наличии в договоре с контрагентами условия о внесении предоплаты, представлении счетов-фактур, выставленных продавцом при получении предоплаты, и документов, подтверждающих фактическое перечисление сумм предоплаты продавцу (см. Постановления ФАС Северо-Западного округа от 29.07.2013 N А56-61981/2012, от 14.06.2013 N А13-2061/2011).

Постановления ФАС Северо-Западного округа от 29.07.2013 N А56-61981/2012, от 14.06.2013 N А13-2061/2011).

Официальная позиция.

Так, в письме Минфина России от 23.03.2015 N 03-07-08/15770 рассмотрен вопрос о принятии к вычету НДС в отношении предварительной оплаты (частичной оплаты) товаров, используемых при осуществлении операций, облагаемых по ставке НДС 0%. По данному вопросу Департамент Минфина России дал нижеследующее разъяснение.

Пунктом 9 статьи 172 НК РФ установлено, что указанные вычеты производятся на основании счетов-фактур, выставленных продавцами при получении предварительной оплаты (частичной оплаты), документов, подтверждающих фактическое перечисление этих сумм, и при наличии договора, предусматривающего их перечисление.

Таким образом, принятие к вычету сумм налога на добавленную стоимость по перечисленным суммам предварительной оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав), используемых налогоплательщиком в операциях, облагаемых налогом на добавленную стоимость по нулевой ставке, осуществляется в вышеуказанном порядке.

Важно!

Необходимо иметь в виду, что при осуществлении указанного вычета в графе 7 книги покупок отражаются реквизиты документов, подтверждающих перечисление сумм авансовых платежей. На данный аспект также обращают внимание официальные органы в своих разъяснениях (см., например, письмо Минфина России от 16.03.2015 N 03-07-11/13816).

Официальная позиция.

В письме Минфина России от 17.07.2014 N 03-07-11/35131 рассмотрен вопрос о применении вычетов по НДС организациями, эксплуатирующими особо радиационно или ядерно опасные производства и объекты, при оплате услуг по захоронению радиоактивных отходов, оказываемых продавцом, через Госкорпорацию «Росатом». По данному вопросу Департамент Минфина России дал нижеследующее разъяснение.

В случае если система учета денежных средств, перечисляемых покупателями в Госкорпорацию «Росатом» и Госкорпорацией «Росатом» продавцу, позволяет идентифицировать сумму оплаты услуг по захоронению радиоактивных отходов, перечисленную покупателем на основании платежно-расчетных документов в специальный резервный фонд Госкорпорации «Росатом», с суммой предоплаты, перечисленной продавцу из этого фонда в счет предстоящего оказания услуг, при наличии соответствующих условий в договоре, при выполнении требований, предусмотренных пунктом 2 статьи 171 НК РФ, вычеты сумм налога на добавленную стоимость, указанных в пункте 12 статьи 171 НК РФ, производятся покупателем на основании счета-фактуры, выставленного продавцом покупателю при получении оплаты (частичной оплаты) в счет предстоящего оказания услуг. При этом в строке 5 счета-фактуры указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении продавцу покупателем суммы налога на добавленную стоимость и госкорпорацией «Росатом» суммы предоплаты.

При этом в строке 5 счета-фактуры указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении продавцу покупателем суммы налога на добавленную стоимость и госкорпорацией «Росатом» суммы предоплаты.

Кроме того, в платежном поручении на перечисление покупателем продавцу суммы налога следует указать реквизиты (номер и дату) счета, выставляемого продавцом покупателю на уплату конкретной суммы налога на добавленную стоимость, соответствующей сумме предоплаты, полученной продавцом от Госкорпорации «Росатом».

Официальная позиция.

В письме ФНС России от 17.10.2014 N ММВ-20-15/86@ «О корректировке универсального передаточного документа» разъясняется, что из пункта 10 статьи 172 НК РФ следует, что наличие документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является у продавца основанием для выставления корректировочного счета-фактуры в порядке, установленном пунктом 5. 2 статьи 169 НК РФ.

2 статьи 169 НК РФ.

При этом глава 21 НК РФ и Постановление Правительства Российской Федерации от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» не содержат ограничений на введение в формы корректировочных счетов-фактур дополнительных реквизитов.

Таким образом, информация корректировочных счетов-фактур может быть объединена с информацией, относящейся к документу, подтверждающему согласие (факт уведомления) покупателя на изменение стоимости отгрузки.

Такой комплексный документ при соблюдении требований Закона N 402-ФЗ и главы 21 НК РФ позволяет экономическому субъекту использовать право на налоговый вычет по НДС (продавцу и покупателю на основании пункта 13 статьи 171 НК РФ), а также подтверждать затраты в целях исчисления налога на прибыль организаций (и других налогов).

Учитывая изложенное, ФНС России рекомендует к применению форму универсального корректировочного документа (далее — УКД) на основе формы корректировочного счета-фактуры.

Как и форма предложенного ранее в письме ФНС России от 21.10.2013 N ММВ-20-3/96@ УПД, форма УКД носит рекомендательный характер. Неприменение данной формы для оформления случаев изменения стоимости отгрузки не может быть основанием для отказа в учете этих изменений в целях налогообложения. Кроме того, предложение данной формы не ограничивает права экономических субъектов на использование иных самостоятельно разработанных и соответствующих положениям статьи 9 Закона N 402-ФЗ форм первичных учетных документов и формы корректировочного счета-фактуры, установленной Постановлением N 1137.

Изменение общей стоимости поставки также может быть обусловлено допущенными продавцом ошибками в первоначально составленных по факту отгрузки документах. Кроме того, продавец и покупатель могут допустить в первоначально оформленном по факту отгрузки УПД ошибки и в других показателях, кроме общей стоимости поставки.

Можно ли получить вычет НДС с аванса, полученного более пяти лет назад?

Продавец, получивший предоплату в счет будущей поставки товаров (выполнения работ, оказания услуг), включает ее в налоговую базу по НДС (подп. 1 п. 1 ст. 167 НК РФ). При этом он исчисляет налог по расчетной ставке (п. 4 ст. 164 НК РФ) и выставляет в адрес покупателя, перечислившего аванс, счет-фактуру (п. 3 ст. 168 НК РФ).

Исчисленную с полученного аванса сумму НДС продавец вправе принять к вычету (п. 8 ст. 171 НК РФ). Вычет производится с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг) (п. 6 ст. 172 НК РФ).

При длящихся работах (услугах) может возникать ситуация, когда выполнение работ (оказание услуг) в счет полученной предоплаты происходит по истечении трех лет с момента получения аванса и уплаты НДС по нему. Налоговый кодекс ограничивает тремя годами с момента уплаты налога возможность его зачета или возврата (п. 7 ст. 78 НК РФ). Но это ограничение не распространяется на вычет НДС с аванса, полученного более трех лет назад.

В Письме от 07.05.2018 N 03-07-11/30585 Минфин России, руководствуясь положениями п. 8 ст. 171 и п. 6 ст. 172 НК РФ, разъяснил, что вычет НДС с полученного аванса производится на дату фактического оказания услуг. Это правило действует и в том случае, когда услуги оказываются по истечении трех лет с даты получения оплаты, частичной оплаты.

Таким образом, трехлетний срок для зачета (возврата) излишне уплаченного налога, установленный п. 7 ст. 78 НК РФ, к вычету НДС по полученному авансу не имеет никакого отношения.

Обратите внимание, что на вычет НДС по авансу не распространяется и трехлетний срок, установленный п. 1.1 ст. 172 НК РФ (Письмо Минфина России от 09.04.2015 N 03-07-11/20290). Согласно этой норме налоговые вычеты, предусмотренные п. 2 ст. 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных товаров (работ, услуг). То есть речь в п. 1.1 ст. 172 НК РФ идет только о вычете НДС по приобретенным товарам (работам, услугам). Поэтому принять к вычету налог с полученного аванса компания должна именно в том периоде, когда в счет аванса была произведена отгрузка товаров (выполнение работ, оказание услуг).

Поэтапная сдача работ

При поэтапной сдаче работ по каждому завершенному этапу подрядчик передает заказчику результаты выполненных работ, а последний их принимает (ст. 708, п. 1 ст. 720 ГК РФ). Факт передачи работ подтверждается актом приемки-сдачи выполненных работ. Следовательно, сдача каждого этапа представляет собой реализацию работ (п. 1 ст. 39 НК РФ), и подрядчик должен начислять НДС со стоимости каждого из этапов.

Подписание акта приемки-сдачи выполненных работ по соответствующему этапу дает подрядчику (субподрядчику) право принять к вычету сумму НДС, начисленную при получении предоплаты (аванса), в части, приходящейся на данный этап (либо полностью, если предоплата (аванс) выдавалась именно по данному этапу) (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Читайте подробнееКогда налоговая пришлет отказ в вычетах по НДС

При ведении налогового учета по НДС определяющее значение имеет правильное оформление документов, связанных с налоговыми вычетами, и проверка контрагентов, подтверждающая реальность сделки. Ведь отказ в вычетах грозит компаниям не только значительными финансовыми потерями в конкретный период времени, но и, снижая репутацию налогоплательщика в глазах ИФНС, может быть причиной повышенного внимания со стороны контролирующих органов в будущем.

Содержание статьи:

1. Когда налоговая отказывает в вычете по НДС

2. Общий порядок принятия НДС к вычету

3. Отказ в вычетах по НДС как результат расхождения данных

4. Ошибки в счетах фактурах, не препятствующие вычету

5. Подтверждение реальности сделки

6. Документы для должной осмотрительности

7. Процедуру выбора нужно документально доказывать

8. Ответственность за проверку контрагентов

9. Если налоговая отказала в возмещении НДС

По порядку разберем каждый из этих вопросов.

1. Когда налоговая отказывает в вычете по НДС

Отказ в вычетах по НДС возможен, как когда налогоплательщик не выполняет требований НК РФ, касающихся правил предоставления вычетов, так и тогда, когда есть претензии к контрагентам, когда проверка контрагентов не проводилась. Рассмотрим несколько примеров.

Пример 1Налоговая отказывает в вычете по НДС, если компания заявляет его за пределами трехлетнего срока. При расчете срока рекомендуется учесть, что с даты выставления счета-фактуры поставщиком и представления декларации по НДС налогоплательщиком не должно пройти более трех лет (Определение Верховного суда от 04.09.2018 № 308-КГ18-12631).

Пример 2Если НДС принимается к вычету по счету-фактуре поставщика, на котором вместо оригинальной подписи стоит факсимиле. ИФНС откажет в таком вычете (определение Верховного суда от 22.01.2016 № 307-КГ15-18124 по делу № А21-9443/2014).

Пример 3Отказ в вычетах по НДС последует, если счет-фактура поставщика по аренде датирован не последним числом месяца. По мнению контролирующих органов, в случае аренды можно принять к вычету НДС только по документам, даты которых совпадает с последним днем месяца (Письмо Минфина России от 05.06.2018 № 03-07-09/38397).

Пример 4Налогоплательщик принял НДС к вычету по исправленному счету-фактуре по форме, действовавшей на момент исправления. По мнению контролирующих органов, есть основание не принять НДС к вычету, так как исправленный счет-фактуру надо формировать по форме, действовавшей на момент создания первоначального счета-фактуры (Письма Минфина России от 05.06.2018 № 03-07-09/38397, ФНС России от 07.06.2018 № СД-3-3/3806).

Пример 5Примером ситуации, когда налоговая отказывает в вычете по НДС из-за контрагента, может служить случай, когда выяснилось, что счет-фактура был выписан фирмой-однодневкой, т.е. реальной сделки не было.

2. Общий порядок принятия НДС к вычету

Согласно статье 172 НК РФ вычет по НДС правомерен, если:

- Входной НДС — российский. Если товары (работы, услуги) приобретены за границей, входящий в их стоимость иностранный НДС в России к вычету принять не получится.

- Покупка используется для операций, облагаемых НДС. Если покупается, например, оборудование, которое будет использоваться в операциях, не подпадающих под НДС, либо оборудование будет передано в уставный капитал другой компании, НДС в таком случае нужно будет учесть в стоимости купленного оборудования.

- Приобретенные товары (работы, услуги) должны быть приняты к учету. По мнению контролирующих органов, товары и материалы, например, должны быть оприходованы на склад. Позиция по НДС при приобретении основных средств изменилась. Ранее обязательным условием признания вычетов по НДС было отражение ОС на счете 01, сейчас вычет можно применить, если ОС отражено как на счете 01, так и на счетах 07 или 08.

- Есть правильно оформленный счет-фактура, либо универсальный передаточный документ (УПД). Отметим, что в случае авансовых платежей УПД не применяют.

- При проведении вычета, связанного с предоплатой поставщику, дополнительное условие – предоплата (аванс) должны быть предусмотрены договором с поставщиком. При этом конкретная сумма предоплаты может быть и не указана.

Если эти условия не соблюдены – компания рискует получить отказ в вычетах по НДС. Если соблюдены, компания использует свое право на вычет и регистрирует счета-фактуры в книге покупок.

3. Отказ в вычетах по НДС как результат расхождения данных

Даже если налогоплательщик правильно применил вычеты по НДС, при камеральной проверке могут быть выявлены расхождения с данными, имеющими у ИФНС, при наличии которых в вычете также будет отказано. Расхождения бывают 2-х видов:

- суммы НДС к вычету по данным налогоплательщика могут не сойтись с данными контрагентов,

- может быть зафиксирован «разрыв» с данными контрагента в случаях, когда:

- контрагент не представил декларацию по НДС,

- контрагент сдал декларацию по НДС с нулевыми показателями,

- в декларации по НДС контрагента нет операций,

- в декларации НДС сильно искажены сведения.

В этих случаях ИФНС пришлет требование пояснить расхождения и предоставить уточненную налоговую декларацию. Как предотвратить подобные случаи, рассмотрим ниже.

4. Ошибки в счетах фактурах, не препятствующие вычету

Позиция ИФНС по поводу того, может ли ошибка (и какая именно ошибка) привезти к отказу в вычете НДС или нет, за несколько последних лет изменилась. Ранее требования ИФНС были более строгими – требовалось правильное заполнение всех обязательных реквизитов счетов-фактур (УПД).

Главное требование на настоящий момент — информации, содержащейся в счете-фактуре, должно было достаточно для того, чтобы идентифицировать продавца и покупателя, а также наименование товаров (работ, услуг), которые являются предметом реализации. Также должна быть определено стоимость реализации, ставка и сумма НДС.

Такая норма содержится в пункте 2 статьи 169 НК РФ, и Минфин РФ неоднократно озвучивал эту позицию в своих письмах (Письма Минфина РФ от 02.04.2015 № 03-07-09/18318, от 08.08.2014 № 03-07-09/39449).

Часто встречающиеся случаи «послабления» требований к счетам фактурам, ошибки в счетах фактурах, не препятствующие вычету, а также ссылки на разъясняющие документы контролирующих органов приведены в таблице.

| № п/п | Ситуация | Документ |

| 1 | Счет-фактура получен за пределами периода, когда товар принят к учету, но не позднее срока сдачи декларации. | Письмо Минфина России от 28.07.2016 № 03-07-11/44208 |

| 2 | Вычет с сумм предварительной оплаты за услуги, если услуги оказываются за пределами 3-летнего срока | Письмо Минфина России от 07.05.2018 № 03-07-11/30585 |

| 3 | Поставщик выставил счет-фактуру с нарушением 5-дневного срока | Письмо Минфина РФ от 25.04.2018 № 03-07-09/28071 |

| 4 | В графе 11 счета-фактуры указан полный номер таможенной декларации | Письмо Минфина от 18.01.2018 № 03-07-09/2213 |

| 5 | Сокращение слов в адресе, нарушение порядка слов в адресе, использование строчных букв вместо заглавных и т.п. | Письма Минфина России от 21.12.2017 № 03-07-09/85517, от 17.01.2018 № 03-07-09/1846, от 29.01.2018 № 03-07-09/4554, от 06.02.2018 № 03-07-09/6850 |

| 6 | Нарушение хронологической нумерации счетов-фактур | Письмо Минфина России от 12.01.2017 № 03-07-09/411 |

| 7 | Ошибки в указании КПП (например, указали КПП головной организации вместо КПП подразделения и наоборот) | Письмо Минфина России от 04.05.2016 № 03-07-09/25719 |

5. Подтверждение реальности сделки

В соответствии с введенной в НК РФ летом 2017 года статьей 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» для принятия НДС к вычету должно проверяться одновременное выполнение 2-х условий:

- основной целью совершения сделки не должна быть неуплата (неполная уплата) налога,

- обязательство по сделке должно быть исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и/или лицом, которому обязательство по исполнению сделки передано по договору или закону.

ИФНС в своих рекомендациях, например, в Письме ФНС России от 16.08.2017 № СА-4-7/16152@, указывает, что при проведении контрольных мероприятий особое внимание должно быть уделено сбору доказательств в подтверждение реальности сделки.

Доказывать реальность или нереальность сделки обязаны именно контролирующие органы.

Согласно сложившейся судебной практике обязанностью налогоплательщика является документальное подтверждение реальности операций, по которым заявлен налоговый вычет.

При выездных и камеральных проверках налогоплательщики должны быть готовы представить доказательства реальности сделок, убедить проверяющих, что сделку исполнил именно тот контрагент, который указан в договоре.

Подтверждение реальности сделки рассматривается практически в каждом судебном разбирательстве, связанном с отказом в вычетах по НДС. Анализ таких судебных дел позволяет выделить основные признаки, когда такие сделки могут быть признаны фиктивными:

- у компании нет достаточных для ведения деятельности трудовых и материальных ресурсов, например, нет складских помещений, транспортных средств и т.п.,

- показания свидетелей не подтверждают реальность сделок, например, представители транспортной компании, указанной в документах, не признают, что сотрудничали с налогоплательщиком,

- движения средств по расчетным счетам имеют транзитный характер,

- некоторые другие признаки.

6. Документы для должной осмотрительности

В НК РФ не прописано, какие документы для должной осмотрительности при выборе контрагентов необходимо получить (создать) налогоплательщику. Около десяти лет компании руководствовались подходом, изложенным в Постановлении Пленума ВАС РФ от 12.10.2006 № 53.

В настоящее время только проявления «должной осмотрительности» при выборе контрагентов уже не достаточно. Главное – соблюсти условия п. 2 статью 54.1 НК РФ, которые мы рассмотрели выше.

Если условия не соблюдены, любые профилактические действия налогоплательщика, соответственно любые документы для должной осмотрительности, собранные компанией, будут признаны недостаточными. На это прямо указано, например, в Письме ФНС РФ от 16.08.2017№N СА-4-7/16152@. В другом письме (от 28.12.2017 № ЕД-4-2/26807) ФНС заявила о том, что понятие «должная осмотрительность» с даты вступления в силу статьи 54.1 НК РФ не используется в рамках камеральных и выездных проверок, проводимых после указанной даты.

7. Процедуру выбора нужно документально доказывать

Недостаточно только собрать учредительные документы контрагента, его бухгалтерскую отчетность, документы, подтверждающие правомочность ответственных лиц, другие аналогичные документа. Сегодня нужно быть готовым документально подтвердить действия, произведенные налогоплательщиком при выборе контрагента:

- раскрыть, каким образом оценивались условия сделки и их коммерческая привлекательность, деловая репутация, платежеспособность контрагента, риск неисполнения обязательств,

- представить доказательства проверки наличия у контрагента необходимых ресурсов (производственных мощностей, технологического оборудования, квалифицированного персонала и соответствующего опыта работников),

- представить документы, в которых отражены результаты поиска и отбора контрагентов, ссылки на источники информации о контрагентах (сайты, печатные материалы и т.п.),

- документально подтвердить обоснованность выбора контрагента, в том числе оценку риска выбора контрагента и проведения других аналогичных мероприятий (Письмо ФНС России от 23.03.2017 № ЕД-5-9/547@).

Необходимо учесть, что сбор документов надо провести до осуществления сделки. В этом представители ФНС и большинства судебных органов единодушны.

- В пользу налогоплательщика будет говорить факт сохранения компанией переписки по клиенту, экземпляров рекламных листовок и каталогов, коммерческих предложений.

- Если в компании есть регламент проверки контрагентов и документы, подтверждающие его соблюдение, такие документы также подтвердят должную осмотрительность компании.

- После сбора необходимых документов, компании необходимо постоянно обновлять информацию, содержащуюся в них.

Изменения в статусе контрагентов можно отслеживать, подписавшись на рассылку с сайта ФНС РФ.

Нужно учесть, что текущая судебная практика по этому вопросу противоречива, некоторые суды считают, что «должную осмотрительность» никто не отменял (Постановление 17 ААС от 31 августа 2017 г. по делу № А50-4720/2017).

8. Ответственность за проверку контрагентов

Прямо ответственность за проверку контрагентов НК РФ не предусмотрена.

Но если налогоплательщик заявил вычет по НДС по непроверенному контрагенту, а контрагент, например, оказался фирмой однодневкой, не имел ресурсов для выполнения договорных обязательств, в вычете налогоплательщику будет отказано.

При этом в отношении налогоплательщика будут применены штрафные санкции по статье 122 НК РФ в размере 20% от суммы неуплаченного налога и пени за просрочку уплаты налога.

Налоговые санкции будут более суровые, если проверяющие зафиксируют факт ухода от уплаты налогов. Так, совместным письмо ФНС и Следственного комитета рекомендовано при проведении проверок искать в действиях налогоплательщика умысел. Если такой умысел будет найден, штрафные санкции по статье 122 НК РФ возрастут до 40% от суммы неуплаченного налога (Письмо ФНС РФ от 13 июля 2017 года № ЕД-4-2/13650@).

9. Если налоговая отказала в возмещении НДС

Если в декларации по НДС вычетов больше, чем сумма налога к уплате, налогоплательщик имеет право на возмещение НДС из бюджета. Проверка декларации в таких случаях проводится по правилам статьи 176 НК РФ.

Главное при этой процедуре то, что ИФНС при камеральной проверке имеет право запросить дополнительные документы. Список документов законодательно не установлен, налогоплательщику придется представить все документы, что запросила ИФНС, в противном случае в возмещении НДС может быть отказано.

К основным причинам, по которым налоговая служба отказывает налогоплательщикам в возмещении НДС, следует отнести:

- существенные ошибки в счетах-фактурах,

- отсутствие документов (например, транспортной накладной),

- применения вычетов с нарушением 3-летнего срока,

- применение вычетов по необлагаемым НДС операциям,

- претензии проверяющих по поводу обоснованности постановки на учет активов,

- нарушение правил статьи 54.1 НК РФ (нет деловой цели сделки, сделка совершена неуполномоченным лицом и аналогичные).

Если налоговая отказала в возмещении НДС, налогоплательщик может отстоять свою позицию в суде. В случаях, когда возмещение НДС не было основной целью сделки, а, возможно, имели место неточности, ошибки в документах, суды, как правило, встают на сторону налогоплательщиков.

Также в тему НДС вам пригодится статья о формировании налоговой базы по этому налогу.

Мы рассмотрели случаи, когда налогоплательщик может получить отказ в вычетах по НДС, а также разобрали ошибки в счетах фактурах, не препятствующие вычету. Если у вас остались вопросы, задавайте их в комментариях к статье.

Вычет НДС на основании авиабилетов

Вопрос: Предприятие, являющееся плательщиком НДС и заинтересованное во входном НДС, приобрело по безналичному расчету авиабилеты для служебной командировки сотрудника. В предоставленных поставщиком документах – счете, УПД со статусом «2» – НДС не выделен. Тем не менее, в электронном билете (маршрут/квитанции) НДС указан. Поставщик со ссылкой на п. 7 ст. 171 НК РФ, п. 18 Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26.12.2011 №1137, доказывает, что вычет по НДС можно применить на основании электронного билета, независимо от наличия/отсутствия счета-фактуры. На основании какого документа можно принять вычет по НДС, и возможно ли расхождение данных в предоставленных поставщиком документах?

Ответ: В пп. 1 п. 3 ст. 169 НК РФ предусмотрена возможность не составлять счета-фактуры по письменному согласию сторон сделки, если покупатель не является налогоплательщиком НДС (освобожден от обязанностей налогоплательщика). Учитывая приведенные положения, а также то, что физические лица не являются плательщиками НДС и к вычету его не принимают, ФНС России указала, что при оказании услуг по пассажирским перевозкам на основании оплаченного физическими лицами в безналичном порядке авиабилета, в котором сумма НДС выделена отдельной строкой, счета-фактуры авиакомпания может не составлять.

В отношении применения вычетов на основании авиабилетов.

Пунктом 1 статьи 172 Кодекса установлено, что вычеты сумм налога производятся на основании счетов-фактур, выставленных продавцами при реализации товаров (работ, услуг), либо на основании иных документов в случаях, предусмотренных подпунктами 3, 6–8 статьи 171 Кодекса.

Согласно пункту 7 статьи 171 Кодекса вычетам подлежат суммы налога на добавленную стоимость, уплаченные по расходам на командировки, принимаемым к вычету при исчислении налога на прибыль организаций.

На основании пункта 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 26.12.2011 № 1137, при приобретении услуг по найму жилых помещений и услуг по перевозке работников к месту служебной командировки и обратно в книге покупок, предназначенной для определения сумм налога на добавленную стоимость, предъявляемых к вычету, регистрируются счета-фактуры, заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.

Таким образом, по нашему мнению, маршрут/квитанция электронного билета с выделенной в ней суммой НДС (оформленная в соответствии с Приказом Минтранса России от 08.11.2006 №134) является достаточным основанием для применения налогового вычета в случае приобретения авиаперевозки работником предприятия за наличный расчет или посредством платежной карты.

В случае безналичной оплаты авиабилета организацией.

Пунктом 1 ст. 172 НК РФ установлено, что вычеты сумм налога производятся на основании счетов-фактур, выставленных продавцами при продаже товаров (работ, услуг), либо на основании иных документов, предусмотренных п. п. 3, 6–8 ст. 171 НК РФ.

Пунктами 3, 6–8 ст. 171 НК РФ и иными нормами НК РФ никакие иные специальные документы для вычетов по служебным командировкам не предусмотрены (за исключением вышерассмотренного приобретения билета работником), соответственно, организация в рассматриваемой ситуации имеет право на налоговый вычет по авиаперелету командированного сотрудника в общем порядке – при наличии соответствующего счета-фактуры.

Таким образом, в случае приобретения авиабилета организацией с оплатой его в безналичном порядке налоговый вычет НДС применяется на основании надлежаще оформленного счета-фактуры.

Кроме того, в случае расхождения данных в первичных документах (в УПД НДС не выделен, в электронном билете (маршрут/квитанции) – НДС выделен) у организации возникают риски доначисления НДС в ходе налоговой проверки в части заявленных к вычету сумм НДС.

При подготовке ответа автором использованы материалы Путеводителя по налогам, Практическое пособие по НДС, Письма ФНС России от 21.05.2015 № ГД-4–3/8565 «О порядке применения НДС» и Тематического выпуска «Налог на добавленную стоимость: интересные вопросы из практики налогового консультирования» (под ред. Брызгалина А. В.) («Налоги и финансовое право», 2013, № 11), представленные в справочной правой системе «КонсультантПлюс».

АННА ЗАДУБРОВСКАЯ, НАЛОГОВЫЙ ЮРИСТ, АУДИТОР, ГЕНЕРАЛЬНЫЙ ДИРЕКТОР ООО «ПРОФКОНСАЛТИНГ»

Источник публикации: информационный ежемесячник «Верное решение» выпуск № 3 (173) дата выхода от 20.03.2017.

Статья размещена на основании соглашения от 20.10.2016, заключенного с учредителем и издателем информационного ежемесячника «Верное решение» ООО «Фирма «НЭТ-ДВ».

В чем разница между налогом с продаж и НДС?