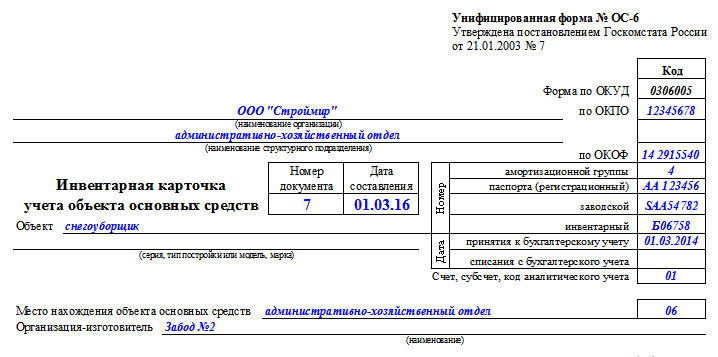

Назначение объекта компьютер в инвентарной карточке: Назначение объекта в инвентарной карточке компьютер, форма по ОКУД 0504031

Назначение объекта в инвентарной карточке компьютер, форма по ОКУД 0504031

Ответ от 03.10.2017

Объект принимается к учету в качестве основного средства, если он отвечает критериям, приведенным в пп. 38, 39, 41 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н. (далее – Инструкция № 157н):

- имеет срок полезного использования более 12 мес.;

- используется неоднократно или постоянно в деятельности учреждения;

- принадлежит на праве оперативного управления;

- выполняет определенные самостоятельные функции.

При этом объект не должен прямо относиться к материальным запасам в соответствии с п. 99 Инструкции № 157н.

Персональный компьютер – это сложное техническое устройство, которое состоит из системного блока, монитора, клавиатуры и мыши. Можно выделить следующие варианты организации учета компьютерной техники в учреждениях госсектора:

1. Системные блоки и мониторы учитываются в качестве самостоятельных объектов основных средств. Клавиатуры, мыши рассматриваются в качестве материальных запасов.

Клавиатуры, мыши рассматриваются в качестве материальных запасов.

2. Мониторы и системные блоки, а также клавиатуры, мыши рассматриваются в качестве запасных (составных) частей, из которых комплектуются самостоятельные инвентарные объекты – компьютеры.

С точки зрения реализации первый вариант, безусловно, более удобный. Но, к сожалению, он может послужить источником разногласий с органами финансового контроля. Специалисты Минфина России придерживаются позиции, что компьютер должен учитываться как единый инвентарный объект основных средств, поскольку любая его часть не может выполнять свои функции по отдельности (письмо Минфина России от 02.06.2010 № 03-03-06/2/110, письмо УФНС России по г. Москве от 19.08.2008 № 20-12/077571).

В то же время в судебной практике встречается и иной подход к учету комплектующих компьютера. Суды отмечали, что составные устройства компьютера могут приобретаться в разное время и в разном количестве. Они пригодны для монтажа в различной комплектации, легко заменяются и могут перемещаться от одного рабочего места к другому.

Учреждению целесообразно оценить порядок использования компьютеров. Если учреждение одновременно приобретает полный комплект устройств, из которых монтируется единый компьютер, он закрепляется как стационарное рабочее место и его составные части не перемещаются, такой компьютер следует учесть как единый инвентарный объект.

Если компьютеры комплектуются из устройств, которые приобретались в разное время и имеют разный срок полезного использования, мониторы и системные блоки можно учесть как самостоятельные инвентарные объекты основных средств. Основанием служит п. 45 Инструкции № 157н., который допускает в случае наличия у одного конструктивно сочлененного объекта нескольких частей (основных средств с разным сроком полезного использования) учет каждой такой части как самостоятельного инвентарного объекта.

Во избежание претензий со стороны органов финансового контроля в учетной политике учреждения должен быть закреплен единый подход к отнесению приобретаемых комплектующих компьютерной техники к основным средствам или материальным запасам. Необходимо исключить случаи, когда аналогичное имущество относится как к основным средствам, так и к материальным запасам.

Сохраните этот документ у себя в удобном формате. Это бесплатно.

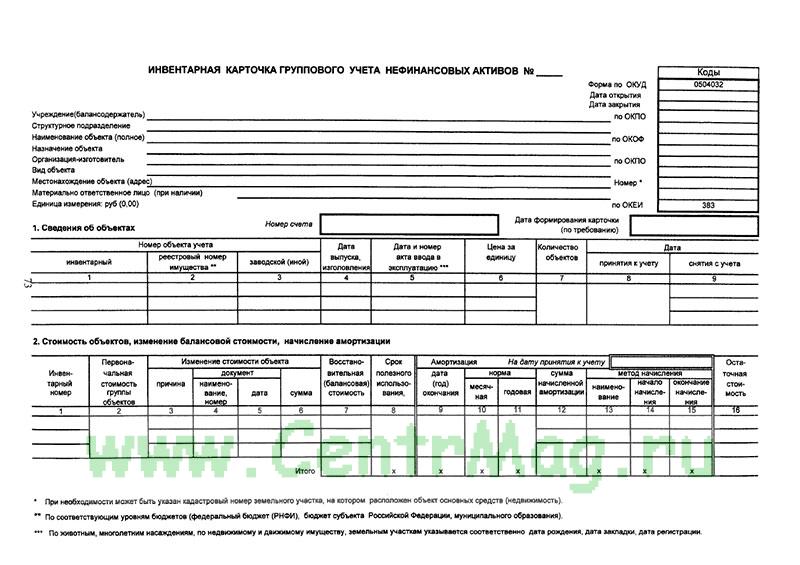

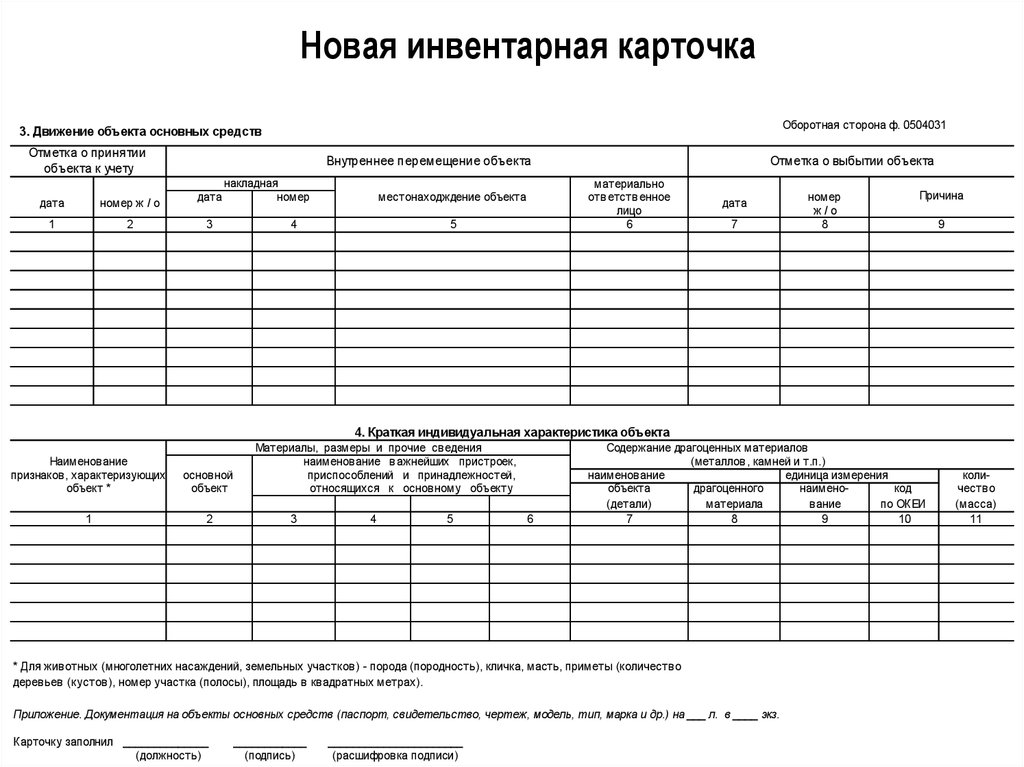

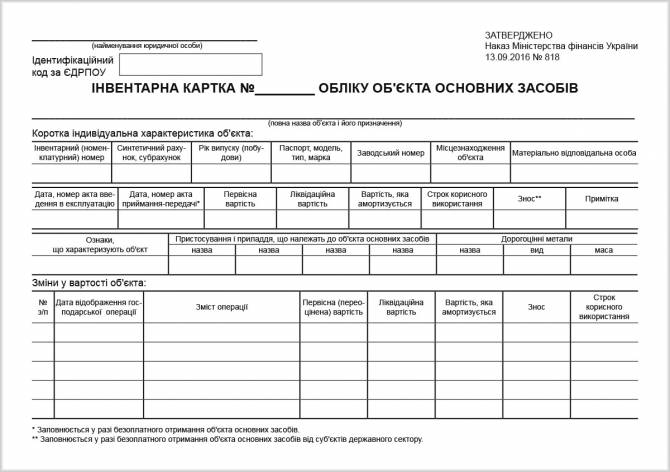

ОПИСЬ ИНВЕНТАРНЫХ КАРТОЧЕК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

———-¬ ¦ КОДЫ ¦ +———+ Форма по ОКУД ¦ 0504033 ¦ +———+ за период с ________ 200_ г. Дата ¦ ¦ +———+ по ______________ 200_ г. Дата ¦ ¦ +———+ Учреждение _________________________________ по ОКПО ¦ ¦ +———+ Структурное подразделение __________________ ¦ ¦ L———-

Исполнитель ____________________ ___________ _____________________ (должность) (подпись) (расшифровка подписи)

«__» ______________ 200_ г.

Сохраните этот документ сейчас. Пригодится. Вы нашли то что искали? * Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам! Смежные документы

- Опись: образцы (Полный перечень документов)

- Поиск по фразе «Опись» по всему сайту

- «Опись инвентарных карточек по учету основных средств».doc

Документы, которые также Вас могут заинтересовать:

- Опись исполнительных документов о взыскании за счет казны Российской Федерации денежных средств по искам граждан, подвергшихся воздействию радиации вследствие радиационных аварий и ядерных испытаний, в которых в качестве ответчика указано Министерство финансов Российской Федерации

- Опись исполнительных документов, направленных из Департамента управления делами и контроля в Правовой департамент Министерства финансов Российской Федерации

- Опись исполнительных документов, направленных из Правового департамента в Административный департамент Министерства финансов Российской Федерации

- Опись исполнительных документов, направленных из департамента управления делами и контроля в Правовой департамент

- Опись к акту приема-передачи реестра владельцев ценных бумаг по договору на оказание услуг по ведению реестра открытого акционерного общества

- Опись к делу об административном правонарушении в центральном аппарате Федеральной антимонопольной службы России

- Опись к тому дела о нарушении антимонопольного законодательства, передаваемого на рассмотрение в другой антимонопольный орган

- Опись квитанций, выданных плательщикам, лицевые счета которых ведутся в райфинотделе

- Опись контейнеров

- Опись копий выписок банка, включенных в реестр выписок банка, подтверждающих фактическое поступление выручки филиала ОАО «РЖД

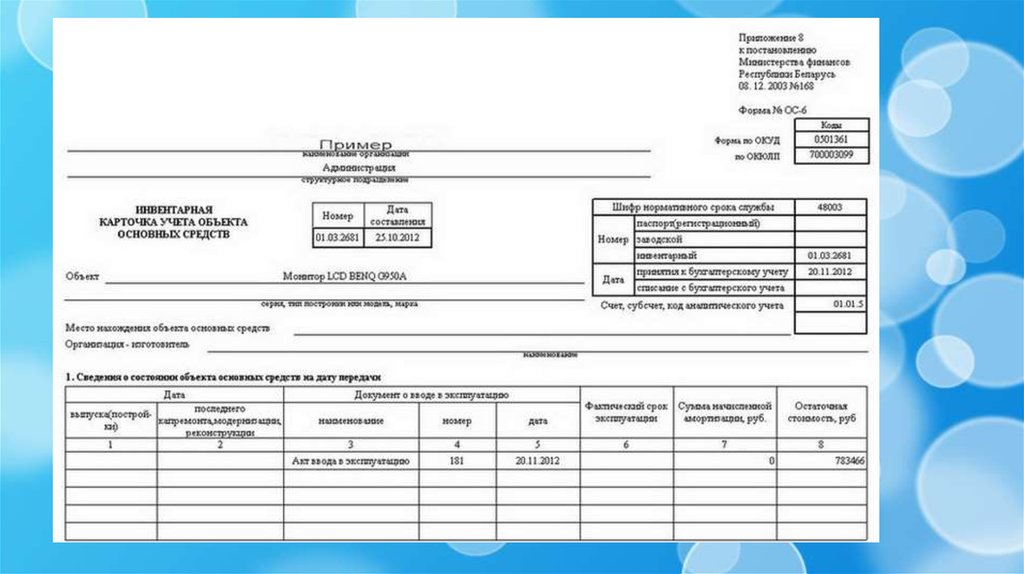

Модернизация компьютеров | Журнал АБ-Экспресс

Пришло время заменить процессоры у многих компьютеров производственного назначения, поскольку многие уже сильно изношены, сильно поломаны и т. д. (есть машины, введенные в эксплуатацию в 2000 г.; есть – позднее, но с длительным сроком службы, поэтому еще не самортизированы полностью). Но новые компьютеры, естественно, имеют лучшие технические характеристики, чем старые марки. И хотя в дальнейшем эти машины будут использоваться по тому же назначению, на наш взгляд, произойдет их модернизация, то есть увеличение стоимости основного средства.

д. (есть машины, введенные в эксплуатацию в 2000 г.; есть – позднее, но с длительным сроком службы, поэтому еще не самортизированы полностью). Но новые компьютеры, естественно, имеют лучшие технические характеристики, чем старые марки. И хотя в дальнейшем эти машины будут использоваться по тому же назначению, на наш взгляд, произойдет их модернизация, то есть увеличение стоимости основного средства.

Но у нас возникает вопрос: что делать со старыми процессорами — приходовать на счет 10 (тогда в какой оценке?) или вся стоимость старого процессора остается на счете 01 вместе со стоимостью нового и увеличивается норма амортизации?

Так как мы собираемся продать эти старые процессоры, то данный момент для нас очень важен. Просим Вас дать разъяснения по бухгалтерскому и налоговому учету данных операций.

(Проектное бюро)

В соответствии с ПБУ 6/01 «Учет основных средств», утвержденным приказом Минфина РФ от 30.03.2001 г. № 26н (в ред. от 18. 05.2002 г.), улучшение (повышение) первоначально принятых нормативных показателей функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств признается модернизацией объекта основных средств.

05.2002 г.), улучшение (повышение) первоначально принятых нормативных показателей функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств признается модернизацией объекта основных средств.

Таким образом, замена процессора на более мощный для целей бухгалтерского учета будет являться модернизацией компьютера.

П. 42 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 13.10.2003 г. № 91н, установлено, что затраты на модернизацию объекта основных средств учитываются на счете учета вложений во внеоборотные активы.

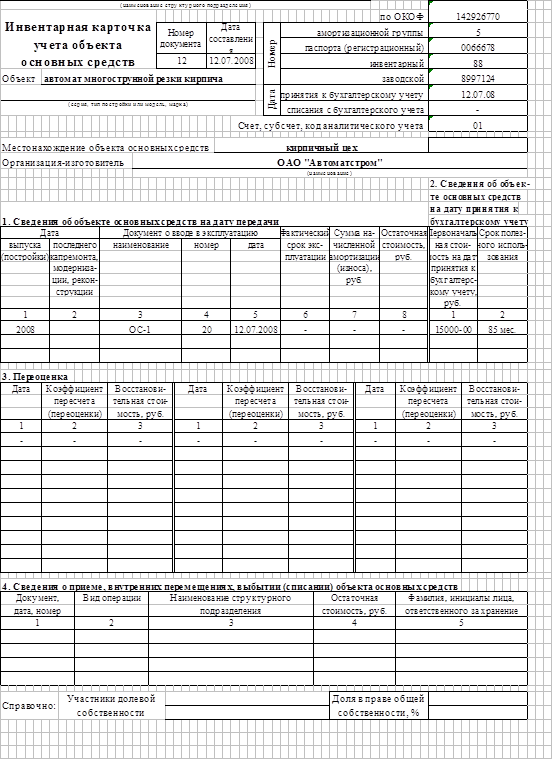

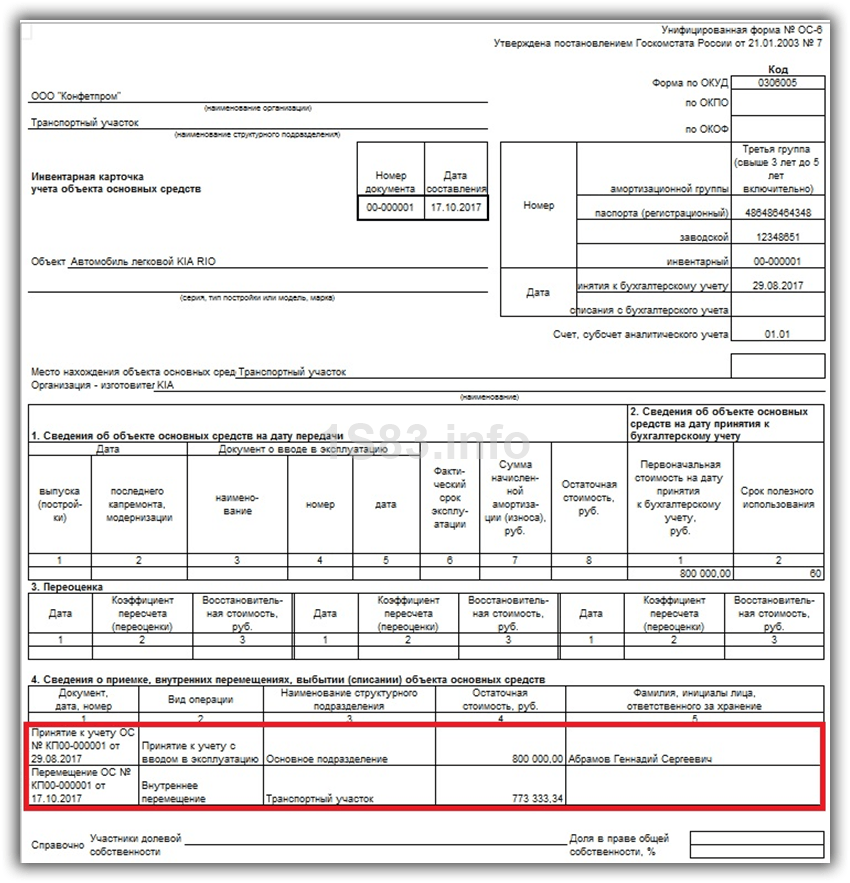

По завершении работ по модернизации объекта основных средств затраты, учтенные на счете учета вложений во внеоборотные активы, либо увеличивают первоначальную стоимость этого объекта основных средств и списываются в дебет счета учета основных средств, либо учитываются на счете учета основных средств обособленно, и в этом случае открывается отдельная инвентарная карточка на сумму произведенных затрат.

Расходы на модернизацию компьютера увеличивают его первоначальную стоимость.

ДЕБЕТ 08 КРЕДИТ 60

– отражена стоимость приобретенного процессора;

ДЕБЕТ 19 КРЕДИТ 60

– отражен НДС со стоимости приобретенного процессора;

ДЕБЕТ 60 КРЕДИТ 51

– оплачен приобретенный процессор;

ДЕБЕТ 01 КРЕДИТ 08

– отражено увеличение первоначальной стоимости компьютера на стоимость модернизации;

ДЕБЕТ 68 КРЕДИТ 19

– принят к вычету НДС со стоимости приобретенного процессора.

При увеличении первоначальной стоимости компьютера в результате модернизации следует провести корректировку данных в инвентарной карточке.

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной модернизации организацией пересматривается срок полезного использования по этому объекту.

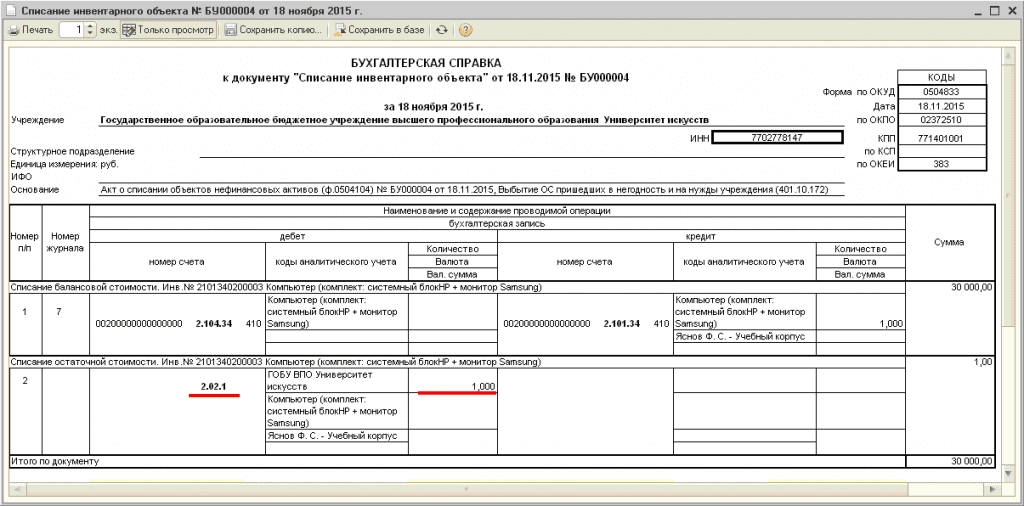

Выбытие отдельного элемента компьютера (в Вашем случае – процессора) для целей бухгалтерского учета будет являться частичной ликвидацией объекта основных средств.

П. 14 ПБУ 6/01 допускает в случае частичной ликвидации изменение первоначальной стоимости объекта основных средств.

Однако это возможно в том случае, если есть возможность определить стоимость выбывающего элемента.

Если в счете поставщика стоимость процессора была выделена отдельной строкой, то выбытие старого процессора отражается:

ДЕБЕТ 01, субсчет «Выбытие основных средств» КРЕДИТ 01, субсчет «Основные средства в эксплуатации»;

ДЕБЕТ 02 КРЕДИТ 01, субсчет «Выбытие основных средств»

– списана начисленная амортизация по выбывающему процессору;

ДЕБЕТ 91, субсчет «Прочие расходы» КРЕДИТ 01, субсчет «Выбытие основных средств»

– списана в убыток остаточная стоимость процессора.

Согласно п. 9 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина РФ от 09.06.2001 г. № 44н, остающиеся от выбытия основных средств детали принимаются к бухгалтерскому учету в качестве материалов исходя из текущей рыночной стоимости.

При этом под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

ДЕБЕТ 10 КРЕДИТ 91, субсчет «Прочие доходы»

– принят к учету старый процессор по цене возможной реализации.

Дальнейшая продажа старого процессора отражается в бухгалтерском учете как операция по реализации имущества.

В целях налогообложения прибыли стоимость старого процессора включается в состав внереализационных доходов по рыночной цене (п. 13 ст. 250 НК РФ, п. 5 ст. 274 НК РФ).

Суммы недоначисленной амортизации по данному процессору учитываются в составе внереализационных расходов (п.п. 8 п. 1 ст. 265 НК РФ).

Так как согласно п. 2 ст. 257 НК РФ первоначальная стоимость основных средств изменяется в случае частичной ликвидации объектов, то в налоговом учете первоначальная стоимость компьютера уменьшается на сумму стоимости процессора.

Если стоимость процессора не была выделена отдельной строкой и ее невозможно определить, то в бухгалтерском учете первоначальная стоимость компьютера не уменьшается.

Однако выбывающий процессор следует оприходовать по текущей рыночной стоимости по дебету счета учета материалов в корреспонденции с кредитом счета учета прибылей и убытков в качестве операционных доходов (п. 79 Методуказаний по бухгалтерскому учету основных средств).

В налоговом учете старый процессор учитывается по рыночной стоимости в составе внереализационных доходов.

При этом первоначальная стоимость компьютера не уменьшается на стоимость выбывающего процессора.

МНС РФ в письме от 29.04.2004 г. № 02-5-10/33 «О применении норм главы 25 Налогового кодекса Российской Федерации» отметило, что так как расходы на приобретение имущества в виде материалов, полученных при демонтаже или разборке выводимых из эксплуатации основных средств, отсутствуют, то в целях налогообложения прибыли стоимость такого имущества не учитывается в составе расходов, уменьшающих налоговую базу.

Для целей налогообложения прибыли согласно ст. 257 НК РФ в результате модернизации увеличивается первоначальная стоимость компьютера.

При этом к модернизации относятся работы, вызванные изменением технологического или служебного назначения объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

Вы вправе (но не обязаны) увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после модернизации такого объекта произошло увеличение срока его полезного использования.

При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Если в результате модернизации объекта основных средств не произошло увеличение срока его полезного использования, Вы при исчислении амортизации учитываете оставшийся срок полезного использования.

Algorius Net Viewer Руководство | Инвентарные карты

Чтобы привязать инвентарную карту к устройству, выберите устройство на карте и выберите Инвентаризация → Провести инвентаризацию в главном меню или в контекстном меню устройства. Откроется окно Инвентаризация . Выберите Назначить карту и нажмите кнопку Далее .

Откроется окно Инвентаризация . Выберите Назначить карту и нажмите кнопку Далее .

Будет показан список всех инвентарных карточек, присутствующих в базе данных.

Карты можно фильтровать по текущей карте, закрытым картам и неназначенным картам. Данные могут быть отсортированы по имени или дате последнего сканирования. Сортировка по имени удобна, когда вы знаете имя карты, которую хотите присвоить устройству. Сортировка по дате последнего сканирования удобна, когда карты только что получены после импорта и их нужно привязать к устройству.

Выберите нужную карту и нажмите Готово . После этого указанная карта будет закреплена за выбранным устройством.

Удобно привязать карту к устройству в дереве инвентаря. Для этого выберите нужную карту в дереве инвентаря и нужное устройство на сетевой карте и нажмите на кнопку Назначить карту выбранному устройству .

Привязка карты к устройству хранится в базе данных, поэтому не изменяет карту. Назначение осуществляется по имени карты и идентификатору устройства.

Назначение осуществляется по имени карты и идентификатору устройства.

Редактирование карты

Чтобы открыть карточку инвентаря для просмотра или редактирования, дважды щелкните по ней или выберите ее в дереве инвентаря и нажмите кнопку Редактировать , или выберите Инвентарь (Открыть карточку в контекстном меню устройства которому назначена эта карта

Карта откроется в редакторе карт инвентаря, который находится в основной части окна приложения на вкладке с названием этой карты:

Вверху редактора название карты, список устройств, к которым она привязана назначено, отображаются дата создания и дата последнего изменения. При нажатии на устройство, которому назначена карта, осуществляется переход к этому устройству. Справа от каждого устройства, которому назначена карта, отображается кнопка для снятия назначения, по нажатию которой карта будет снята с этого устройства.

Список разделов карточки отображается в центральной части редактора. В каждом разделе есть список его элементов; для каждого элемента есть значения его атрибутов. Отображаются только разделы с элементами. Дополнительные сведения см. в разделе Настройка разделов. Двойной щелчок по разделу сворачивает или открывает этот раздел. Двойной щелчок по элементу или его атрибуту открывает этот элемент для редактирования. Дополнительную информацию см. в разделе Редактирование элемента.

В каждом разделе есть список его элементов; для каждого элемента есть значения его атрибутов. Отображаются только разделы с элементами. Дополнительные сведения см. в разделе Настройка разделов. Двойной щелчок по разделу сворачивает или открывает этот раздел. Двойной щелчок по элементу или его атрибуту открывает этот элемент для редактирования. Дополнительную информацию см. в разделе Редактирование элемента.

Основные операции по работе с элементами инвентарной карточки (выбор, редактирование, удаление, история изменений, буфер обмена, поиск, групповые операции) аналогичны операциям по работе с объектами карты сети.

Чтобы добавить новый элемент, нажмите кнопку Добавить элемент на панели инструментов. Откроется редактор элементов. Введите требуемые значения атрибутов и нажмите OK . После этого предмет будет добавлен в соответствующий раздел карточки инвентаря. Дополнительную информацию см. в разделе Редактирование элемента.

Список разделов отображается в правой части редактора карт инвентаря. Разделы, в которых нет предметов в текущей карточке инвентаря, отображаются серым цветом. В редакторе карт отображается информация только по разделам, выбранным в списке разделов. Например, выбрав раздел принтеры, можно быстро получить список принтеров в этой карточке. На панели инструментов списка разделов есть кнопка фильтрации списка разделов (отображать все разделы или только заполненные), а также кнопка Настройка разделов . Дополнительные сведения см. в разделе Настройка разделов.

Разделы, в которых нет предметов в текущей карточке инвентаря, отображаются серым цветом. В редакторе карт отображается информация только по разделам, выбранным в списке разделов. Например, выбрав раздел принтеры, можно быстро получить список принтеров в этой карточке. На панели инструментов списка разделов есть кнопка фильтрации списка разделов (отображать все разделы или только заполненные), а также кнопка Настройка разделов . Дополнительные сведения см. в разделе Настройка разделов.

Редактирование элемента

Чтобы отредактировать элемент карточки инвентаря, дважды щелкните его в редакторе инвентаря, или дважды щелкните один из его атрибутов, или выберите Редактировать в контекстном меню этого элемента или его атрибута, или нажмите кнопку Кнопка Редактировать на панели инструментов. Появится редактор элемента карточки инвентаризации:

В этом случае, если указанная операция была выполнена для признака, то фокус ввода будет перемещен на этот признак. Это позволяет быстро отредактировать значение нужного атрибута.

Это позволяет быстро отредактировать значение нужного атрибута.

Для каждого элемента можно указать его имя, состояние, дату добавления, а также значения всех атрибутов, созданных для раздела, в котором находится элемент.

Добавленная дата автоматически вставляется во время создания элемента, но может быть изменена в любое время. Это позволяет изменить дату добавления элемента, например дату его покупки.

Если для создания этого элемента вызывается редактор элементов, то можно дополнительно указать раздел, в который этот элемент будет добавлен. При изменении раздела соответственно изменится и список атрибутов для редактирования.

Для автоматически собираемых предметов указывается дата сканирования. Дополнительные сведения см. в разделе Сканирование устройств.

Автоматически собранные значения атрибутов по умолчанию не могут редактироваться. Однако это можно допустить. Дополнительные сведения см. в разделе Настройка разделов.

Актуальность элемента

Для каждого элемента инвентарной карточки устанавливается состояние «актуально» или «неактуально». Неактуальные предметы отображаются серым цветом в редакторе карточек инвентаря и не отображаются в отчетах по инвентаризации. Чтобы изменить состояние, откройте этот пункт в редакторе и выберите нужное состояние. Дополнительную информацию см. в разделе Редактирование элементов.

Неактуальные предметы отображаются серым цветом в редакторе карточек инвентаря и не отображаются в отчетах по инвентаризации. Чтобы изменить состояние, откройте этот пункт в редакторе и выберите нужное состояние. Дополнительную информацию см. в разделе Редактирование элементов.

Состояние автоматически собираемых предметов устанавливается после сканирования устройства. Если после сканирования предмет присутствует на компьютере, то его статус становится актуальным. Если после повторного сканирования элемент отсутствует, он не удаляется, а помечается как неактуальный.

Состояние актуально/неактуально можно зафиксировать в редакторе этого элемента, нажав на кнопку с замком. Если состояние зафиксировано, оно не изменится после сканирования устройства.

Фиксация «фактического» статуса полезна для элементов, которые либо присутствуют, либо отсутствуют. Например, принтер или внешняя звуковая карта, которая обнаруживается только при сканировании устройств. В то же время, если вы хотите, чтобы этот принтер или звуковая карта отображались как всегда присутствующие на этом ПК, то вы можете зафиксировать их как «актуальные».

Фиксация в статусе «не актуальна» полезна для неважных элементов, которые не требуется отображать в отчетах, таких как программное обеспечение (виртуальные диски, принтеры) или для элементов, которые не нужно отображать в отчетах в целях безопасности. В этом случае вы можете зафиксировать нужный элемент в состоянии «не актуален», и он не будет отображаться в отчетах, но будет доступен в интерфейсе приложения.

Удаление карт

Чтобы отменить назначение карт инвентаря устройствам и/или удалить карты, выберите Инвентарь → Удалить Карты в меню главного окна или в контекстном меню устройств. Откроется окно Удаление инвентарных карточек . Выберите нужную операцию:

На следующей странице выберите нужные устройства и выберите нужную операцию:

- Удалить карты полностью — привязка карт к устройствам на карте будет отменена, а карты полностью удалены из базы данных.

На следующей странице будет отображаться список карт, которые будут удалены или отменены с устройств.

Нажмите кнопку Finish для завершения операции.

Просмотр сведений об устройстве с помощью Microsoft Intune

- Статья

- 6 минут на чтение

Функция Устройства предоставляет дополнительные сведения об устройствах, которыми вы управляете, включая их оборудование и установленные приложения.

В этой статье показано, как просмотреть все ваши устройства и их свойства на портале Azure.

Просмотр сведений об устройстве

Войдите в центр администрирования Microsoft Endpoint Manager.

Выберите Устройства > Все устройства > выберите одно из перечисленных устройств, чтобы открыть сведения о нем:

- Обзор показывает имя устройства и перечисляет некоторые ключевые свойства устройства, например, является ли оно личным или корпоративным устройством, серийный номер, основной пользователь и т.

д. На устройстве можно выполнять следующие действия (в зависимости от платформы устройства):

д. На устройстве можно выполнять следующие действия (в зависимости от платформы устройства):- Пенсия

- Протирка

- Удалить

- Дистанционный замок

- Синхронизация

- Перезапустить

- Новый запуск (только Windows)

- Сброс автопилота (только Windows)

- Быстрое сканирование (только для Windows 10)

- Полная проверка (только для Windows 10)

- Обновить аналитику безопасности Защитника Windows

- Смена ключа BitLocker

- Переименовать устройство

- Новый сеанс удаленного помощника

- Используйте Свойства , чтобы назначить категорию устройства, которую вы создаете, и изменить владельца устройства на личное или корпоративное устройство.

- Аппаратное обеспечение содержит множество сведений об устройстве, таких как идентификатор устройства, операционная система и версия, объем памяти и другие сведения.

- Обнаруженные приложения перечисляет все приложения, которые Intune обнаружила установленными на устройстве, и их версии. Дополнительные сведения см. в статье Обнаруженные Intune приложения.

- Соответствие устройства перечисляет все назначенные политики соответствия, а также соответствует или не соответствует устройство.

- Конфигурация устройства показывает все политики конфигурации устройства, назначенные устройству, а также успешность или неудачу политики.

- Конфигурация приложения

- Ключи восстановления показывает доступные ключи BitLocker, найденные для устройства

- Управляемые приложения содержит список всех управляемых приложений, которые Intune настроила и развернула на устройстве.

- Обзор показывает имя устройства и перечисляет некоторые ключевые свойства устройства, например, является ли оно личным или корпоративным устройством, серийный номер, основной пользователь и т.

Сведения об аппаратном устройстве

В зависимости от носителя, используемого устройствами, могут быть собраны не все сведения.

Примечание

Реестр аппаратного и программного обеспечения обновляется в службе Intune каждые 7 дней, начиная с даты регистрации.

0014

0014

Об авторе