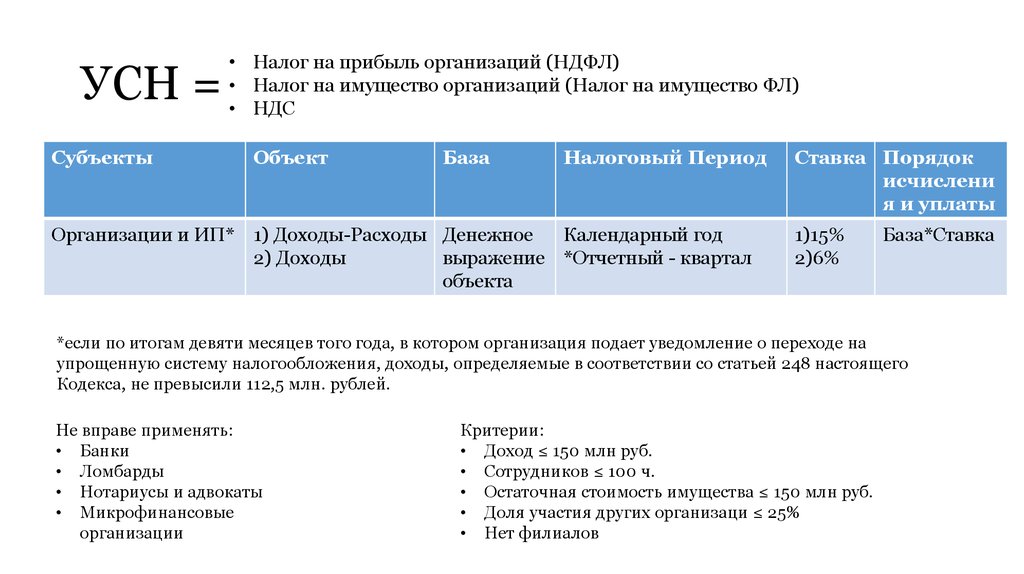

Ндп налог: Специальный налоговый режим для самозанятых граждан: Налог на профессиональный доход

Как перейти с ИП на самозанятого?

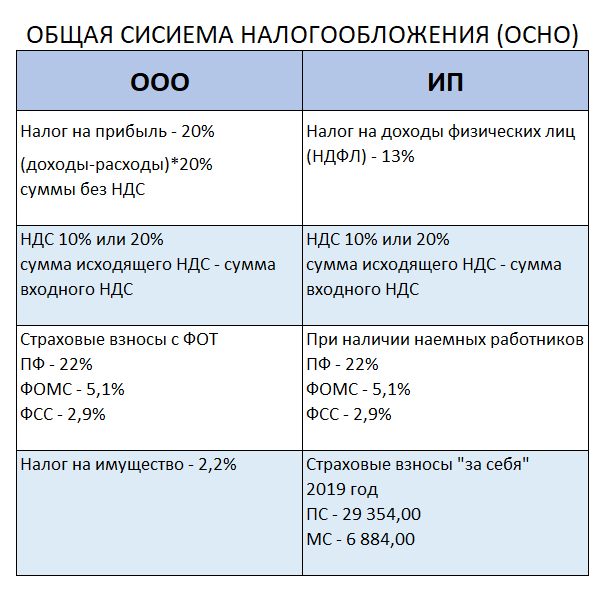

Индивидуальный предприниматель имеет право перейти на налог на профессиональный доход — НПД. Ставка на режиме низкая — от 4 до 6 % от дохода вместо всех остальных налогов. И без дохода налог не начисляется. Но бизнес ИП не должен попадать под ограничения, а от других спецрежимов придётся отказаться. Рассказываем, как это работает.

Источники:

📕 Закон о налоге для самозанятых

👮♀️ Ответы ФНС про налог для самозанятых

Когда ИП можно применять налог для самозанятых

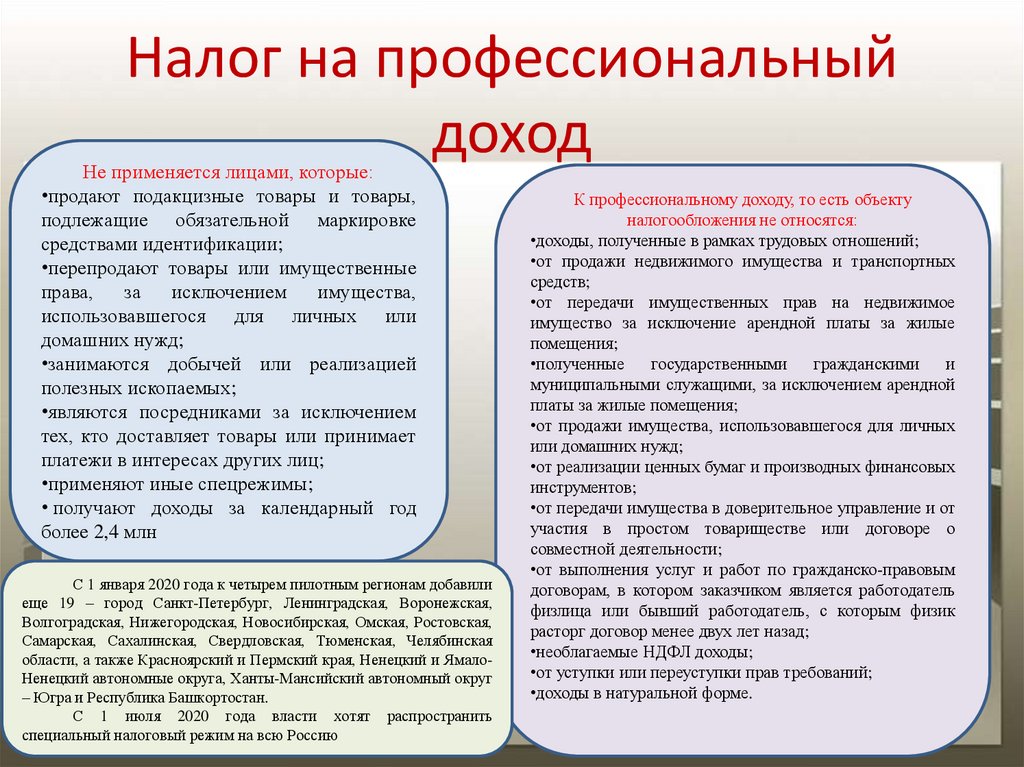

Не каждый ИП может перейти на самозанятость. Предпринимателю нельзя применять спецрежим, если он:

— Имеет работников с трудовыми договорами. Но брать помощников по договорам ГПХ можно, они не считаются — Письмо ФНС № АБ-4-20/16632@;

— Сотрудничает с действующим или бывшим работодателем, от которого уволился меньше двух лет назад. При этом быть где-то оформленным с трудовой книжкой можно. Главное, не оказывать работодателю услуги, с которых ИП платит НПД;

При этом быть где-то оформленным с трудовой книжкой можно. Главное, не оказывать работодателю услуги, с которых ИП платит НПД;

— Продаёт подакцизные и маркируемые товары;

— Перепродаёт чужие товары, даже если они идут как доптовары к основной услуге. Например, парикмахер не может продавать шампуни, пусть и очень редко;

— Занимается добычей полезных ископаемых;

— Работает от имени клиента как агент, поручитель или комиссионер. Например, продаёт квартиры от застройщика за процент. Поменять название договора с «агентского» на «оказание услуг» не выйдет. Налоговая смотрит обязанности исполнителя, а не заголовок договора;

— Оказывает услуги курьера со своей кассой. Но с кассой заказчика ездить можно;

— Зарабатывает больше 2,4 миллиона в год;

— Собирается сохранить УСН, ЕСХН или патент для второго бизнеса.

Статья: какой товар не могут продавать самозанятые

В остальном самозанятый ИП может вести и совмещать любой бизнес и иметь клиентов в разных регионах и зарубежом. К примеру, можно делать маникюр в Туле и сдавать под реализацию вязаные носки в московский магазин. Или жить в Ростове и ездить с лекциями по всей стране.

К примеру, можно делать маникюр в Туле и сдавать под реализацию вязаные носки в московский магазин. Или жить в Ростове и ездить с лекциями по всей стране.

Налоговая не зарегистрирует переход на самозанятость, если бизнес попадает под ограничение. А если это выяснится позже, регистрацию аннулируют задним числом. К примеру, ИП заявился как автосервис, а после перехода развернул торговлю запчастями. Будет считаться, что ИП не был на льготном налоге ни дня, с него потребуют обычные налоги и страховые взносы.

Ещё ИП может слететь с режима НПД. К примеру, в июне ИП ремонтировал машины в автосервисе. А с июля добавил в продажу чехлы для авто. Чужой товар на НПД не продают. В день продажи первого чехла у ИП пропадает право на спецрежим в целом. За июнь ИП заплатит льготный НПД, с июля придётся платить обычные налоги и страховые взносы. Сняться с НПД надо самостоятельно или это сделает налоговая.

Также налоговая аннулирует самозанятость задним числом, если ИП не откажется от других спецрежимов. Подробно об отказе будет ниже.

Подробно об отказе будет ниже.

Как ИП перейти на налог для самозанятых

Для перехода на НПД закрывать ИП не обязательно. Ходить в налоговую тоже не надо, всё делается через интернет без бумаг.

Самозанятость регистрируется одним из следующих способов:

— Через приложение «Мой налог». Оно есть в Google Play и AppStore;

— В Кабинете плательщика НПД — это тот же «Мой налог», только на экране компьютера;

— Через уполномоченный банк.

Самозанятый выбирает регион преимущественного ведения деятельности. В бюджет региона пойдут 63 % налога, остальные 37 % — в ФОМС.

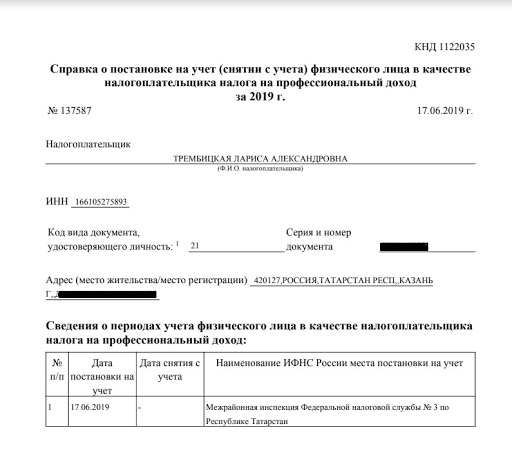

В течение суток после регистрации в «Мой налог» налоговая переведёт ИП на налог для самозанятых. Доказательством перехода будет Справка КНД 1122035 из приложения с датой постановки на новый режим.

После перехода ИП платит только НПД — 4 % с продаж физлицам и 6 % с продаж юрлицам и ИП. Первое время ставка ещё ниже — 3 и 4 %. Так будет, пока самозанятый не исчерпает налоговый бонус в 10 000 ₽. Остальные налоги и страховые взносы отменяются — главное, оформить отказ от спецрежимов.

Остальные налоги и страховые взносы отменяются — главное, оформить отказ от спецрежимов.

ИП обязан отказаться от упрощенки, патента и сельхозналога

Налог для самозанятых нельзя совмещать с другими спецрежимами. Предприниматель должен отказаться от УСН, ЕСХН и патента. На НПД переводится вся деятельность ИП в целом. Например, не выйдет платить НПД с оказания услуг парикмахера, а продажу шампуней оставить на УСН.

Если ИП до перехода был на общей системе, никакие отказы оформлять не надо.

Как отказаться от УСН и ЕСХН

На отказ от УСН и ЕСХН есть месяц после регистрации самозанятости.

Если уложиться, спецрежим прекратится с даты регистрации. Если опоздать, налоговая аннулирует переход на НПД, налог придётся платить по старому спецрежиму.

Чтобы отказаться от спецрежима, в налоговую подают уведомления:

— Для УСН по форме по КНД 1150024:

— Для ЕСХН по форме по КНД 1150027.

В названиях уведомлений говорится, что ИП заявляет о прекращении деятельности. Беспокоится не стоит: эти формы для перехода на НПД рекомендовал Минфин — Письмо № СД-4-3/25577@.

Беспокоится не стоит: эти формы для перехода на НПД рекомендовал Минфин — Письмо № СД-4-3/25577@.

Уведомления направляют через Личный кабинет, приносят лично в свою районную инспекцию или отправляют по почте заказным письмом.

Дальше до 25 числа следующего месяца ИП подаёт декларацию за текущий год и платит налог.

Может выйти так, что предприниматель получит оплату от клиентов за товары или услуги, которые поставил ещё до перехода на самозанятость. Такую оплату ставят в доход по старому спецрежиму, а не по новому НПД.

Как отказаться от патента

Добровольно отказаться от патента нельзя, можно лишь в случае утраты права на него или в случае прекращения патентной деятельности. Поэтому если вы просто собираетесь перевести деятельность с патента на НПД, нужно дождаться срока окончания патента — Письмо Минфина № 03-11-11/94279.

Статья: как прекратить деятельность по патенту

Касса не нужна, чек отбивает приложение

Самозанятый ИП может спокойно работать без онлайн-кассы — ст. 2 Закона № 54-ФЗ.

2 Закона № 54-ФЗ.

Каждый платёж от клиента самозанятый пробивает в «Мой налог». По сути, приложение заменяет бухгалтерию и онлайн-кассу. Приложение само покажет, какую информацию о платеже забить, и сформирует чек. При возврате денег клиенту выручку корректируют.

Принимать платежи от клиентов через онлайн-кассу не запрещено. Но наличие кассы не отменяет обязанность занести платёж в «Мой налог». Чек из кассы будет дополнительным к чеку из «Мой налог».

У приложения есть и минус — нельзя выставить клиенту счёт на оплату. А его часто требуют юрлица и ИП. Предприниматель может выставить счёт в свободной форме.

Шаблон счёта на оплату

С каждого прихода самозанятый выдаёт клиенту чек. Если ИП работает через посредника с онлайн-кассой, чек клиенту выдает посредник. Но предприниматель всё равно должен внести в приложение приход денег.

С оплатой наличными или электронными деньгами чек выдают в момент платежа. При переводе на карту или расчетный счет срок лояльнее: пробить оплату и чек надо до 9 числа следующего месяца.

Чек выдают в распечатанном виде либо отправляют в смс или по электронной почте. Клиенту можно предложить считать QR-код на чеке.

Все чеки — даже не отосланные клиенту — будут всегда храниться в приложении «Мой налог». Налоговая их видит. Чеки — это подтверждение, что ИП оприходовал деньги.

НПД платят раз в месяц

Самозанятый платит налог один раз в месяц за каждый месяц. Если выручки не было, к уплате будет ноль, минимального налога нет.

Считать налог самостоятельно не надо, это делает «Мой налог» на основании приходов. Приложение само подберёт ставку — 4 или 6 %. Бонус применится автоматически. Сумму налога за текущий месяц всегда видно в приложении.

Налоговая до 12 числа следующего месяца присылает уведомление на оплату. Заплатить надо до 25 числа. В приложении можно привязать карту и подключить автоплатёж.

Если не заплатить до 25 числа, налоговая выставит требование через «Мой налог» и насчитает пени.

Уведомления и требования на домашний адрес ИП не присылают. Общение с налоговой происходит через приложение.

Общение с налоговой происходит через приложение.

Если не заплатить и по требованию, налоговая заблокирует карту. А ещё добавит штраф 20 % от недоимки. Если в течение шести месяцев просрочка повторится, штраф будет уже 100 %. Такой же штраф будет, если не оприходовать деньги — ст. 129.13 НК РФ.

Доходы на расходы уменьшать нельзя

Самозанятый платит налог со всей суммы платежа, который получил от клиента. Уменьшать доходы на расходы нельзя.

К примеру, ИП взял с клиента 10 000 ₽ за ремонт машины. На 5000 ₽ он купил запчасти для замены, а 2000 ₽ заплатил автомаляру. Реальный доход составил 3000 ₽, но предприниматель заплатит налог с 10 000 ₽.

Отчёты сдавать не нужно

Самозанятый ИП не сдаёт отчёты и декларации по своему доходу.

Если до перехода на самозанятость ИП был на ОСНО, сдавать нулевую 3-НДФЛ не надо. Декларации по упрощёнке тоже не сдают, ведь ИП от неё отказался.

Страховые взносы ИП платит по желанию

С предпринимателя на НПД снимается обязанность платить страховые взносы за себя. Пенсионные баллы ему не начисляются.

Пенсионные баллы ему не начисляются.

Но при переходе на НПД среди года за период с 1 января до даты перехода взносы заплатить нужно. Налоговая сама выставит сумму в Личном кабинете. Размер будет ниже из-за неполного года. Срок уплаты — до 31 декабря текущего года.

Самозанятый может платить страховые взносы добровольно. В этом случае баллы начисляются — ст. 29 Закона о пенсионном страховании.

Заявление на добровольное страхование подают через «Мой налог», в Пенсионный фонд ездить не надо.

Размер страховых взносов на 2021 год — 32 448 ₽. Если оформить страховку посреди года, сумма будет меньше. Заплатить надо до 31 декабря текущего года. Доплату в 1% с превышения дохода в 300 000 ₽ самозанятые не платят.

Отказаться от подписки на страховые взносы можно в любой момент через личный кабинет на сайте Пенсионного фонда.

Взносы на социальное страхование ИП платит добровольно

У самозанятого ИП есть возможность купить страховку на случай болезни и декрета. Самозанятым физлицам так сделать нельзя — Письмо ФСС № 02-09-11/06-04-4346.

Самозанятым физлицам так сделать нельзя — Письмо ФСС № 02-09-11/06-04-4346.

Для страхования ИП подаёт заявление в ФСС своего города. Отнести можно лично или отправить через Госуслуги. Стоимость года страхования в 2022 году — 4833,72 ₽.

Страховка заработает только со следующего года. То есть при оплате взносов в текущем году, получить декретное пособие можно не раньше 1 января следующего года. Пособия посчитают от МРОТ, а не от суммы реального дохода.

НДФЛ за фрилансеров удерживать надо

Самозанятый ИП остаётся налоговым агентом. Если сотрудничает с физлицами, у которых не оформлена самозанятость, он обязан платить за них НДФЛ и страховые взносы. А еще сдать за них отчёт 6-НДФЛ. Поэтому ИП лучше работать с физлицами со статусом самозанятого — за них не надо платить налоги.

Статья: можно ли заключить договор без НДФЛ

Деньги можно принимать на расчётный счёт

ИП может принимать платежи от клиентов на расчётный счёт, которым пользовался раньше — Разъяснения Центробанка. Но можно и на карту.

Но можно и на карту.

Договоры перезаключать не надо

После перехода на НПД предпринимателю не нужно переоформлять договоры с клиентами. Оповещать о смене налогового режима тоже.

Исключение — если раньше товар или услуга ИП включали НДС. ИП на общем режиме после перехода на самозанятость не платит НДС. В этом случае к договору заключают допсоглашение с новой ценой без НДС — Письмо ФНС № СД-4-3/2899@.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Начать учиться

Статус ИП сохраняется

После перехода само ИП никуда не денется, автоматом не ликвидируется. У предпринимателя сохранится номер ОГРНИП. Можно дальше заключать договоры как ИП, использовать фирменные бланки, вывески и печать.

Можно продолжать работать под «своим названием». Например, ИП Иванова с ателье «Иголка» может шить одежду под этой маркой дальше.

Статья: как ИП защитить название без товарного знака

Самозанятый ИП по-прежнему отвечает по долгам всем своим имуществом. И штрафы за нарушения санпинов, прав потребителей и всего остального останутся как для ИП, а не как пониженные для физлиц.

Статья актуальна на

Работаем с самозанятыми: оформление, налоги, риски

В настоящее время эксперимент по установлению специального налогового режима «Налог на профессиональный доход» применяется на всей территории Российской Федерации. Сотрудничество с самозанятыми гражданами помогает компаниям сэкономить на налогах. Поэтому многие организации рассматривают вопрос о возможности заключения договоров с самозанятыми. Но помимо выгоды следует учитывать и возможные риски. Плюсы и минусы подобного сотрудничества разберем в статье.

Оформление договора с самозанятым

Самозанятые граждане – это плательщики налога на профессиональный доход (далее – НПД). Данный статус приобретается после постановки на учет в качестве налогоплательщика НПД. Зарегистрироваться можно через приложение «Мой налог».

Данный статус приобретается после постановки на учет в качестве налогоплательщика НПД. Зарегистрироваться можно через приложение «Мой налог».

Самозанятые граждане могут выполнять работы или оказывать услуги организациям или индивидуальным предпринимателям на основании гражданско-правового договора. И нередко компании рассматривают возможность длительного сотрудничества с такими лицами.

С самозанятыми заключается гражданско-правовой договор (например, договор подряда или договор возмездного оказания услуг). Довольно часто по таким договорам оказываются бухгалтерские, юридические и иные услуги.

Договор заключается по общим правилам. Между тем, в тексте документа целесообразно отразить тот факт, что исполнитель является плательщиком налога на профессиональный доход.

До заключения договора следует проверить налоговый статус контрагента. Так, у самозанятого можно запросить справку о том, что он является плательщиком НДП. Такая справка формируется в приложении «Мой налог». Или же заказчик может самостоятельно на официальном сайте ФНС России в разделе «Налог на профессиональный доход» проверить налоговый статус исполнителя. Для этого потребуется информация только об ИНН физического лица.

Или же заказчик может самостоятельно на официальном сайте ФНС России в разделе «Налог на профессиональный доход» проверить налоговый статус исполнителя. Для этого потребуется информация только об ИНН физического лица.

В договор с плательщиком НДП также целесообразно будет включить условие об обязанности исполнителя незамедлительно сообщить заказчику об утрате статуса самозанятого.

Экономия на налогах

Сотрудничество с самозанятыми довольно выгодно. Выплаты, которые компания производит самозанятым гражданам, не облагаются страховыми взносами (п. 1 ст. 15 Федерального закона 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»). Для компаний – это существенная экономия.

Но важно учитывать: для того, чтобы иметь возможность не платить страховые взносы с самозанятого необходимо получить чек, который формируется в системе «Мой налог».

Кроме того, самозанятые лица являются плательщиками налога на профессиональный доход, налог на доходы физических лиц они не уплачивают (п. 8 ст. 2 Закона № 422-ФЗ). Это означает, что компаниям не надо выполнять функции налогового агента (письмо Минфина России от 11.03.2019 № 03-11-11/15357).

8 ст. 2 Закона № 422-ФЗ). Это означает, что компаниям не надо выполнять функции налогового агента (письмо Минфина России от 11.03.2019 № 03-11-11/15357).

Важно понимать, что в том случае, если исполнитель утрачивает статус самозанятого лица, прекращает применяться специальный налоговый режим. Это означает, что выплачиваемый такому лицу доход будет облагаться страховыми взносами по общим правилам. Также, поскольку вознаграждение будет облагаться НДФЛ, заказчику потребуется выполнять функции налогового агента. Именно поэтому в договоре с самозаняты следует предусмотреть условие об обязательном информировании заказчика об изменении налогового статуса.

Возможные риски

Главный потенциальный риск – признание отношений по гражданско-правовому договору между заказчиком и исполнителем трудовыми отношениями.

По информации ФНС «Гражданско-правовые договоры между работодателями и самозанятыми могут быть переквалифицированы в трудовые» при наличии признаков трудовых отношений организации будут привлекаться к ответственности за нарушения трудового законодательства. Переквалификация отношений повлечет признание исполнителей работниками. Это означает, что с такими лицами потребуется заключить трудовые договоры и предоставить все необходимые гарантии (ежегодный оплачиваемый отпуск и другие виды отпусков, оплату периодов временной нетрудоспособности и т. д.).

Переквалификация отношений повлечет признание исполнителей работниками. Это означает, что с такими лицами потребуется заключить трудовые договоры и предоставить все необходимые гарантии (ежегодный оплачиваемый отпуск и другие виды отпусков, оплату периодов временной нетрудоспособности и т. д.).

Кроме того, возникнут и налоговые последствия. У организации может возникнуть недоимка по страховым взносам, могут быть начислены пени, а также возможно привлечение к налоговой ответственности.

Для того, чтобы минимизировать такой риск, важно правильно составить гражданско-правой договор. В этой связи избегайте формулировок, которые характерны именно для трудовых отношений:

— не называйте стороны договора «работник» и «работодатель»;

— укажите конкретный вид выполняемой работы, оказываемой услуги;

— не «привязывайте» выплату вознаграждения по договору к датам выплаты заработной платы в организации;

— не устанавливайте обязанность исполнителя соблюдать правила внутреннего трудового распорядка.

Также важно помнить, что не получится сэкономить в том случае, если вы предложите работникам получить статус самозанятых, расторгнуть трудовые договоры и заключить гражданско-правовые. Дело в том, что законодатель при введении данного специального режима предусмотрел для работников защиту от подобных действий работодателя. В течение двух лет после увольнения при заключении гражданско-правового договора с бывшим работодателем, доход физлица не будет являться объектом обложения НПД. Это означает, что никаких налоговых преференций в такой ситуации бывший работодатель не получит. Доход исполнителя по ГПД будет облагаться страховыми взносами и НДФЛ в общем порядке.

Отправить

Запинить

Твитнуть

Поделиться

Свои замечания и предложения отправляйте на [email protected]

Что такое НДС и как он работает?

Опубликовано

Источник изображения, Getty Images начал.

Он действует до 31 марта 2021 года (первоначально он должен был закончиться 12 января, но срок был продлен) и распространяется на еду и безалкогольные напитки, а также на проживание и посещение достопримечательностей по всей Великобритании.

Г-н Сунак сказал, что этот шаг направлен на то, чтобы «заставить сектор двигаться вперед и защитить рабочие места», но что такое НДС и как он работает?

Что такое НДС?

Налог на добавленную стоимость или НДС — это налог, который вы должны платить при покупке товаров или услуг.

Стандартная ставка НДС в Великобритании составляет 20%, при этом около половины товаров, на которые домохозяйства тратят деньги, облагаются этой ставкой.

Существует сниженная ставка в размере 5%, которая применяется к некоторым вещам, таким как детские автокресла и домашняя энергия.

Более низкая ставка в настоящее время также применяется к санитарно-техническим изделиям, хотя в бюджете на март 2020 года правительство объявило, что с 1 января 2021 года прекращает взимать НДС с этих товаров.

Когда вы видите цену на что-либо в магазине, любой НДС уже будут добавлены.

Существуют также различные товары, за которые вам не нужно платить НДС, например, большинство продуктов из супермаркетов, детская одежда, газеты и журналы.

Сколько денег приносит НДС?

Управление по бюджетной ответственности (OBR) в марте прогнозировало, что в 2019-2020 годах НДС составит 136,6 млрд фунтов стерлингов.

Это эквивалентно примерно 4800 фунтов стерлингов на семью и составляет 16,8% всех денег, которые правительство получает от налогов.

НДС составляет около 6,2% ВВП, общей стоимости товаров и услуг, произведенных в экономике.

Как это соотносится с другими налогами?

В 2018–2019 годах НДС был третьим по величине источником дохода для правительства Великобритании после подоходного налога и взносов в национальное страхование.

Вместе эти три налога составляют более половины государственных налоговых поступлений.

Как менялся НДС с течением времени?

Стандартная ставка НДС увеличена с 17,5% до 20% 4 января 2011 г.

В 2008 г., после финансового краха, правительство временно снизило ставку НДС до 15%.

Снижение ставок продолжалось с 1 декабря 2008 г. по 31 декабря 2009 г. и обошлось правительству в 12,4 млрд фунтов стерлингов в виде упущенной выгоды.

Цель сокращения состояла в том, чтобы повысить потребительские расходы, при этом розничные продавцы, как ожидается, перенесут сокращение на покупателей.

В то время мнения об этой политике разделились. Тогдашний лидер консерваторов Дэвид Кэмерон назвал ее «невероятной и дорогостоящей неудачей».

Институт финансовых исследований был более благосклонен. Он предсказал рост продаж примерно на 1% и сказал, что снижение НДС хорошо сочетается с другими стимулами.

Измерение общего воздействия оказалось сложной задачей, потому что никто не мог знать, что произошло бы без снижения ставок.

Шестимесячное сокращение расходов г-на Сунака на гостиничный бизнес и туризм обойдется правительству в 4,1 миллиарда фунтов стерлингов.

Переносят ли компании снижение НДС на клиентов?

По оценкам Министерства финансов, домохозяйства могут сэкономить в среднем 160 фунтов стерлингов в год, но не все фирмы перейдут на льготы.

Ожидается, что многие компании используют непредвиденные доходы для укрепления финансов, пострадавших от карантина, а не для снижения цен.

Например, Малкольм Белл, исполнительный директор Visit Britain, сказал, что действия канцлера были направлены на поддержку бизнеса, а не на помощь отдыхающим.

И многие достопримечательности, такие как музеи, парки и зоопарки, тоже могут не пройти по скидке.

Однако Starbucks заявила, что откажется от полной 15-процентной скидки на кофе, подаваемый в магазинах компании.

McDonald’s рекомендовал своим франчайзи снизить цены на ряд продуктов, а сеть пабов Wetherspoon заявила, что снизит цены на еду, кофе и безалкогольные напитки.

Чем Великобритания отличается от других стран?

Ставка НДС в Великобритании в размере 20% кажется примерно средней по сравнению со странами Европейского Союза.

Налог на добавленную стоимость (НДС) и его применение к вам

Налог на добавленную стоимость (НДС) — это налог, взимаемый с поставки товаров и услуг. В некоторых странах такой налог может называться налогом на товары и услуги (GST), налогом на услуги или налогом на потребление (вместе именуемые в этой статье «НДС»).

В зависимости от страны вашего проживания или места размещения жилья, Airbnb обязана взимать НДС со сборов за услуги Airbnb при бронировании в странах, где услуги, предоставляемые в электронном виде, облагаются налогом.

Добавление номера налогоплательщика или идентификационного номера налогоплательщика (ID)

В некоторых странах с вас может не взиматься НДС с платы за услуги Airbnb, если вы зарегистрированы как плательщик НДС или ваше пребывание связано с деловыми поездками. Тем не менее, вам все равно может потребоваться самостоятельно оценить НДС, а также сообщить и указать транзакцию в декларации по НДС в зависимости от вашего местного законодательства об НДС.

Тем не менее, вам все равно может потребоваться самостоятельно оценить НДС, а также сообщить и указать транзакцию в декларации по НДС в зависимости от вашего местного законодательства об НДС.

Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте НДС или идентификационный номер налогоплательщика в свою учетную запись в разделе «Налоги».

Для хостов

- Добавьте сюда свой идентификационный номер налогоплательщика или налогоплательщика

Для гостей, забронировавших деловые поездки

- Добавьте здесь свой номер плательщика НДС или налогового номера

- Щелкните или коснитесь Это рабочая поездка? выбор при подаче заявки на бронирование

Узнайте, как найти счет-фактуру с НДС.

Гости

НДС взимается с платы за обслуживание гостей при бронировании. Если вы меняете бронирование, НДС корректируется, чтобы отразить любое изменение платы за обслуживание.

Хозяева

НДС взимается с платы за услуги Хозяина при бронировании. Если бронирование изменено, НДС корректируется, чтобы отразить любое изменение платы за обслуживание.

Если бронирование изменено, НДС корректируется, чтобы отразить любое изменение платы за обслуживание.

В зависимости от страны вашего проживания или местоположения вашего жилья вам может потребоваться доначисление НДС (или других налогов, таких как налог на проживание) на размещение и/или услуги, которые вы предоставляете гостям. Узнайте больше о том, как действуют налоги для хостов.

Мы рекомендуем вам проконсультироваться со своим налоговым консультантом, если вам нужна помощь в оценке НДС на предоставляемые вами услуги.

Заявление об отказе от ответственности

Приведенная здесь информация является только общим руководством, в ней не учитываются ваши личные обстоятельства, она не предназначена для консультирования по вопросам налогообложения и не должна рассматриваться как таковая. Если у вас есть какие-либо вопросы о налогах, мы рекомендуем вам обратиться к своему налоговому консультанту или в местные налоговые органы.

Обратите внимание, что мы не обновляем эту информацию в режиме реального времени, поэтому вам следует проверить и подтвердить, не изменились ли недавно законы, налоговые ставки или процедуры.

Страны

Албания

Если вы являетесь клиентом в Албании, плата за услуги Airbnb облагается НДС в размере 20%.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Армения

Если вы являетесь клиентом в Армении, плата за услуги Airbnb облагается НДС в размере 20%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Австралия

Если вы являетесь клиентом в Австралии, плата за услуги Airbnb облагается налогом на товары и услуги в размере 10%.

Если вы зарегистрированы в качестве плательщика налога на товары и услуги, с вас не может взиматься налог на товары и услуги за услуги Airbnb. Тем не менее, вам все равно может потребоваться декларировать налог на товары и услуги в вашей заявке на налог на товары и услуги. Чтобы заявить, что вы зарегистрированы для GST, добавьте здесь свой австралийский бизнес-номер (ABN).

Тем не менее, вам все равно может потребоваться декларировать налог на товары и услуги в вашей заявке на налог на товары и услуги. Чтобы заявить, что вы зарегистрированы для GST, добавьте здесь свой австралийский бизнес-номер (ABN).

Если после предоставления вашего ABN вы перестали быть зарегистрированным для GST, пожалуйста, обновите свою информацию.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Austria

Если вы являетесь клиентом в Австрии, плата за услуги Airbnb облагается НДС в размере 20%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Багамы

Если вы являетесь клиентом на Багамах, плата за услуги Airbnb облагается НДС по ставке 12%.

Если вы зарегистрированы как плательщики НДС на Багамах, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться декларировать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщики НДС, добавьте здесь свой налоговый регистрационный номер Багамских островов.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Бельгия

Если вы являетесь клиентом в Бельгии, плата за услуги Airbnb облагается НДС в размере 21%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Бразилия

Если вы являетесь клиентом в Бразилии, плата за услуги Airbnb облагается 2,9% ISS независимо от вашего налогового статуса.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Болгария

Если вы являетесь клиентом в Болгарии, плата за услуги Airbnb облагается НДС в размере 20%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Канада

Если вы являетесь клиентом в Канаде, плата за услуги Airbnb облагается налогом на товары и услуги в размере 5%.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Чили

Если вы являетесь клиентом в Чили, плата за услуги Airbnb облагается НДС в размере 19%.

Если вы зарегистрированы как плательщики НДС в Чили, с вас может не взиматься НДС за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщики НДС, добавьте здесь свой чилийский регистрационный номер налогоплательщика.

Чтобы сообщить нам, что вы зарегистрированы как плательщики НДС, добавьте здесь свой чилийский регистрационный номер налогоплательщика.

Обратите внимание, что если вы предоставите нам свой чилийский налоговый регистрационный номер, нам может потребоваться предоставить такие данные в налоговые органы Чили. Узнайте больше о чилийском режиме НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Колумбия

Если вы являетесь клиентом в Колумбии, плата за услуги Airbnb облагается НДС в размере 19%.

Если вы зарегистрированы как плательщики НДС в Колумбии, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться декларировать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщики НДС, добавьте здесь свой регистрационный номер налогоплательщика Колумбии.

Обратите внимание, что нам может потребоваться предоставить информацию о том, что вы являетесь клиентом Airbnb, в налоговые органы Колумбии.

Узнайте больше о колумбийских налогах здесь или посетите официальный сайт налогового органа.

Хорватия

Если вы являетесь клиентом в Хорватии, плата за услуги Airbnb облагается НДС в размере 25%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Кипр

Если вы являетесь клиентом на Кипре, плата за услуги Airbnb облагается НДС по ставке 19%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы в качестве плательщика НДС, добавьте здесь свой регистрационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Чехия

Если вы являетесь клиентом в Чешской Республике, плата за услуги Airbnb облагается НДС в размере 21%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Дания

Если вы являетесь клиентом в Дании, плата за услуги Airbnb облагается НДС в размере 25%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с деловыми поездками, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Эстония

Если вы являетесь клиентом в Эстонии, плата за услуги Airbnb облагается НДС в размере 20%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Финляндия

Если вы являетесь клиентом в Финляндии, плата за услуги Airbnb облагается НДС в размере 24%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Франция

Если вы являетесь клиентом во Франции, плата за услуги Airbnb облагается НДС в размере 20%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Германия

Если вы являетесь клиентом в Германии, плата за обслуживание Airbnb составляет 19% НДС.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Грузия

Если вы являетесь клиентом в Грузии, плата за услуги Airbnb облагается НДС в размере 18%.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Греция

Если вы являетесь клиентом в Греции, плата за услуги Airbnb облагается НДС в размере 24%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Венгрия

Если вы являетесь клиентом в Венгрии, плата за услуги Airbnb облагается НДС в размере 27%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с деловыми поездками, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой номер плательщика НДС.

Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Исландия

Если вы являетесь клиентом в Исландии, плата за услуги Airbnb облагается НДС в размере 24%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой номер плательщика НДС (VSK/VASK).

Чтобы узнать больше, посетите официальный сайт налогового органа.

Индонезия

Если вы являетесь клиентом в Индонезии, плата за услуги Airbnb облагается НДС в размере 11%.

Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС (NPWP).

Чтобы узнать больше, посетите официальный сайт налогового органа.

Ирландия

Независимо от того, являетесь ли вы клиентом или зарегистрированным плательщиком НДС в Ирландии, плата за услуги Airbnb облагается НДС в размере 23%.

Здесь вы можете добавить свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Италия

Если вы являетесь клиентом в Италии, плата за услуги Airbnb облагается НДС в размере 22%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Япония

Если вы являетесь гостем в Японии, плата за услуги Airbnb облагается налогом на потребление (JCT) в размере 10% независимо от вашего налогового статуса.

Если вы являетесь Хозяином в Японии, вы обязаны отчитываться и платить налог на потребление Японии в отношении платы за услуги Airbnb Host в соответствии с системой «обратного сбора» в соответствии с законом JCT. Airbnb не взимает и не сообщает JCT о плате за услуги хозяев.

Чтобы узнать больше, посетите веб-сайт Национального налогового агентства Японии.

Кения

Если вы являетесь клиентом в Кении, плата за услуги Airbnb облагается налогом с продаж в размере 16%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Латвия

Если вы являетесь клиентом в Латвии, плата за услуги Airbnb облагается НДС в размере 21%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с деловыми поездками, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Литва

Если вы являетесь клиентом в Литве, плата за услуги Airbnb облагается НДС в размере 21%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Люксембург

Если вы являетесь клиентом в Люксембурге, плата за услуги Airbnb облагается НДС в размере 17%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Малайзия

Если вы являетесь клиентом в Малайзии, плата за услуги Airbnb облагается налогом на услуги в размере 6%, независимо от вашего налогового статуса.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Мальта

Если вы являетесь клиентом на Мальте, плата за услуги Airbnb облагается НДС в размере 18%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Мексика

Если вы являетесь клиентом в Мексике, плата за услуги Airbnb облагается НДС по ставке 16% независимо от вашего налогового статуса.

Обратите внимание: если вы являетесь принимающей стороной, от Airbnb также может потребоваться взимать и перечислять НДС со всей стоимости проживания от вашего имени, а также сообщать ваши данные в налоговые органы Мексики. Узнайте больше о налоговом режиме и обязательствах Airbnb в Мексике здесь или посетите официальный сайт налогового органа.

Молдова

Если вы являетесь клиентом в Молдове, плата за услуги Airbnb облагается НДС в размере 20%.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Нидерланды

Если вы являетесь клиентом в Нидерландах, плата за услуги Airbnb облагается НДС в размере 21%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Новая Зеландия

Если вы являетесь клиентом в Новой Зеландии, плата за услуги Airbnb облагается налогом на товары и услуги в размере 15%.

Если вы зарегистрированы в качестве плательщика налога на товары и услуги или ваше пребывание связано с деловыми поездками, с вас могут не взимать налог с налога на товары и услуги в качестве платы за услуги Airbnb, но вам может потребоваться указать налог на налог на товары и услуги в вашей декларации по налогу на товары и услуги. Чтобы сообщить нам, что вы зарегистрированы для GST, добавьте свой номер IRD здесь.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Норвегия

Если вы являетесь клиентом в Норвегии, плата за услуги Airbnb облагается НДС в размере 25%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Польша

Если вы являетесь клиентом в Польше, плата за услуги Airbnb облагается НДС в размере 23%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с деловыми поездками, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Portugal

Если вы являетесь клиентом в Португалии, плата за услуги Airbnb облагается НДС в размере 23%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Румыния

Если вы являетесь клиентом в Румынии, плата за услуги Airbnb облагается НДС в размере 19%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Саудовская Аравия

Если вы являетесь клиентом в Саудовской Аравии, плата за услуги Airbnb облагается НДС в размере 15%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы в качестве плательщика НДС, добавьте здесь свой регистрационный номер плательщика НДС (TRN).

Чтобы сообщить нам, что вы зарегистрированы в качестве плательщика НДС, добавьте здесь свой регистрационный номер плательщика НДС (TRN).

Чтобы узнать больше, посетите официальный сайт налогового органа.

Сербия

Если вы являетесь клиентом в Сербии, плата за услуги Airbnb облагается НДС в размере 20%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с деловыми поездками, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС (PIB).

Чтобы узнать больше, посетите официальный сайт налогового органа.

Сингапур

Если вы являетесь клиентом в Сингапуре, плата за услуги Airbnb облагается налогом на товары и услуги в размере 8%.

Если вы зарегистрированы в качестве плательщика налога на товары и услуги или ваше пребывание связано с деловыми поездками, с вас не может взиматься налог на товары и услуги за услуги Airbnb. Чтобы сообщить нам, что вы зарегистрированы для GST, добавьте свой регистрационный номер GST здесь.

Чтобы сообщить нам, что вы зарегистрированы для GST, добавьте свой регистрационный номер GST здесь.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Словакия

Если вы являетесь клиентом в Словакии, плата за услуги Airbnb облагается НДС в размере 20%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Словения

Если вы являетесь клиентом в Словении, плата за услуги Airbnb облагается НДС в размере 22%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Южная Африка

Если вы являетесь клиентом в Южной Африке, плата за услуги Airbnb облагается НДС в размере 15%.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Южная Корея

Если место вашего бронирования находится в Южной Корее, плата за обслуживание Airbnb облагается НДС в размере 10%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с деловыми поездками, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться декларировать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы в качестве плательщика НДС, добавьте здесь свой регистрационный номер предприятия (BRN).

Чтобы узнать больше, посетите официальный сайт налогового органа.

Испания

Если вы являетесь клиентом в Испании, плата за обслуживание Airbnb облагается НДС в размере 21%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Швеция

Если вы являетесь клиентом в Швеции, плата за услуги Airbnb облагается НДС в размере 25%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с деловыми поездками, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Швейцария

Независимо от того, являетесь ли вы клиентом или зарегистрированным плательщиком НДС в Швейцарии, плата за услуги Airbnb облагается НДС в размере 7,7%.

Здесь вы можете добавить свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Тайвань

Если вы являетесь клиентом на Тайване, плата за услуги Airbnb облагается НДС в размере 5%.

См. здесь информацию об НДС на цену листинга для резервирования листингов, расположенных на Тайване.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Таиланд

Если вы являетесь клиентом в Таиланде, плата за услуги Airbnb облагается НДС по ставке 7%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с деловыми поездками, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщики НДС, добавьте здесь свой идентификационный номер налогоплательщика (ИНН).

Чтобы узнать больше, посетите официальный сайт налогового органа.

Турция

Если вы являетесь клиентом в Турции, плата за услуги Airbnb облагается НДС в размере 18%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС. Чтобы сообщить нам, что вы зарегистрированы как плательщик НДС, добавьте здесь свой идентификационный номер плательщика НДС.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Украина

Если вы являетесь клиентом в Украине, плата за услуги Airbnb облагается НДС в размере 20%.

Чтобы узнать больше, посетите официальный сайт налогового органа.

Объединенные Арабские Эмираты

Если вы являетесь клиентом в Объединенных Арабских Эмиратах, плата за услуги Airbnb облагается НДС в размере 5%.

Если вы зарегистрированы как плательщики НДС или ваше пребывание связано с бизнесом, с вас может не взиматься НДС с платы за услуги Airbnb, но вам может потребоваться указать НДС в декларации по НДС.

Об авторе