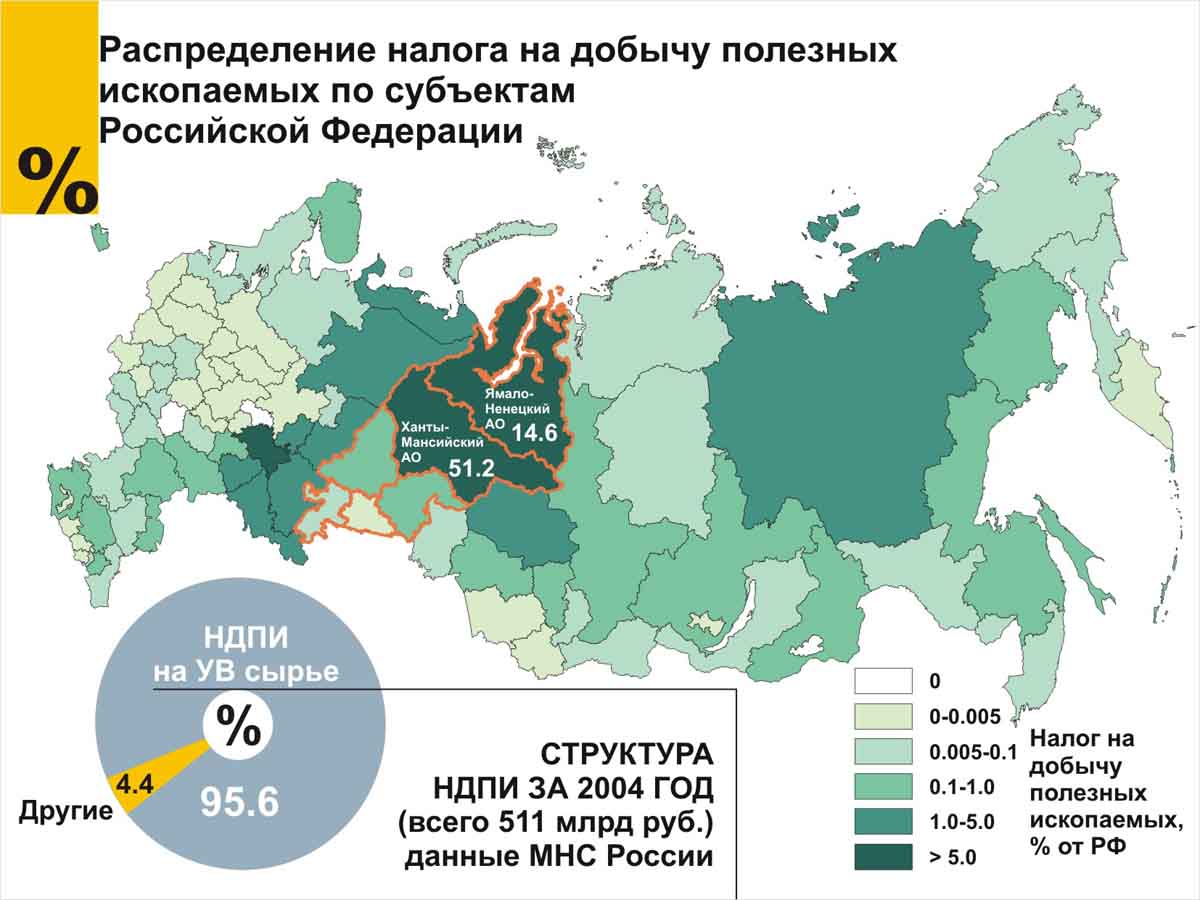

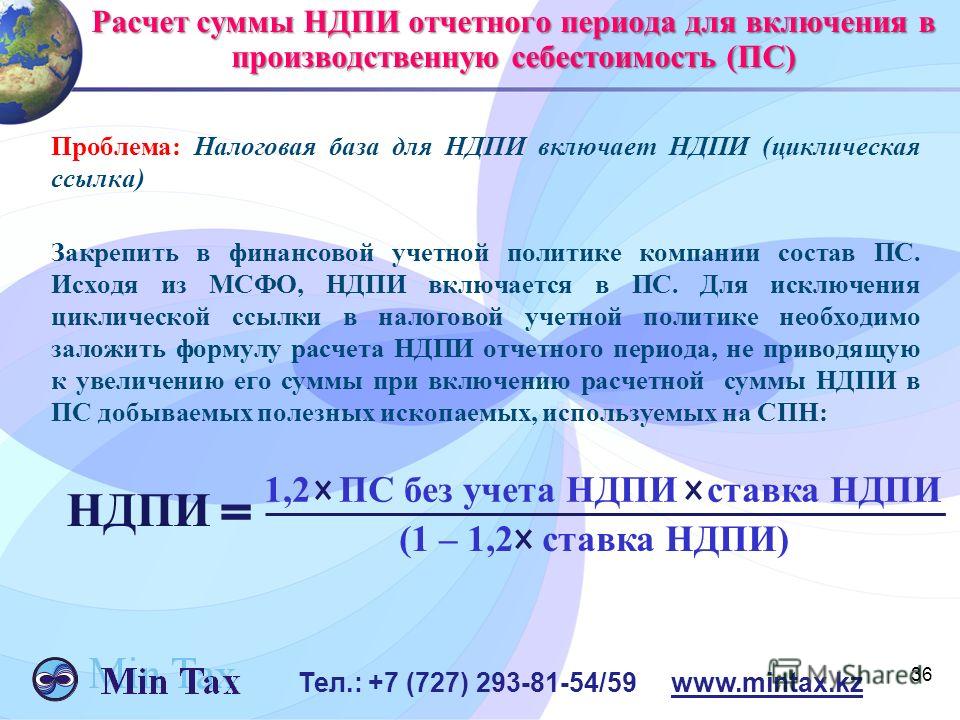

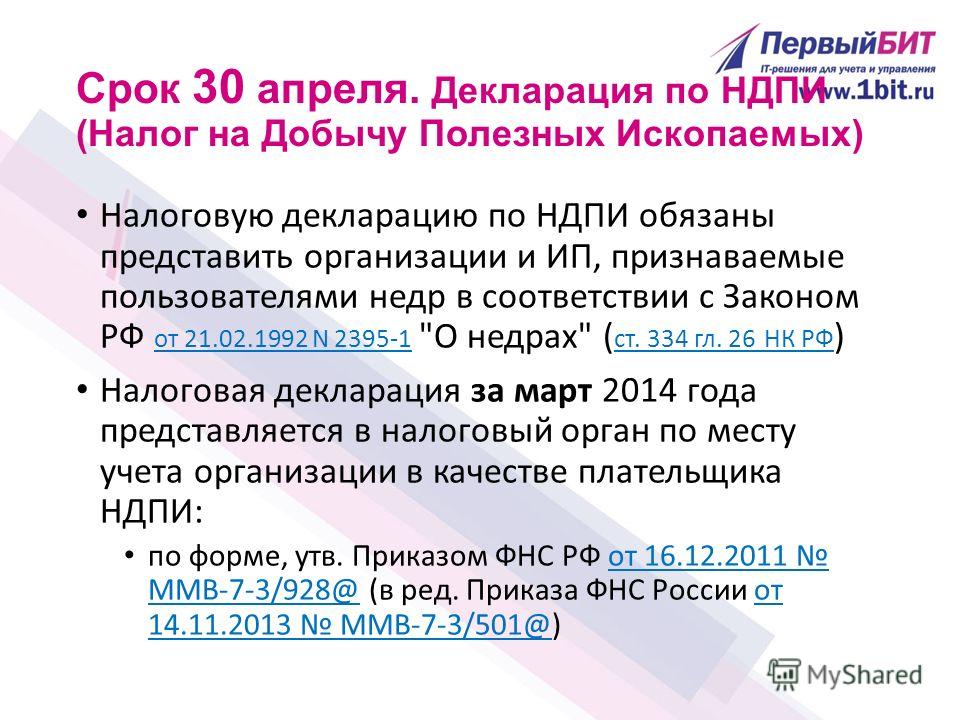

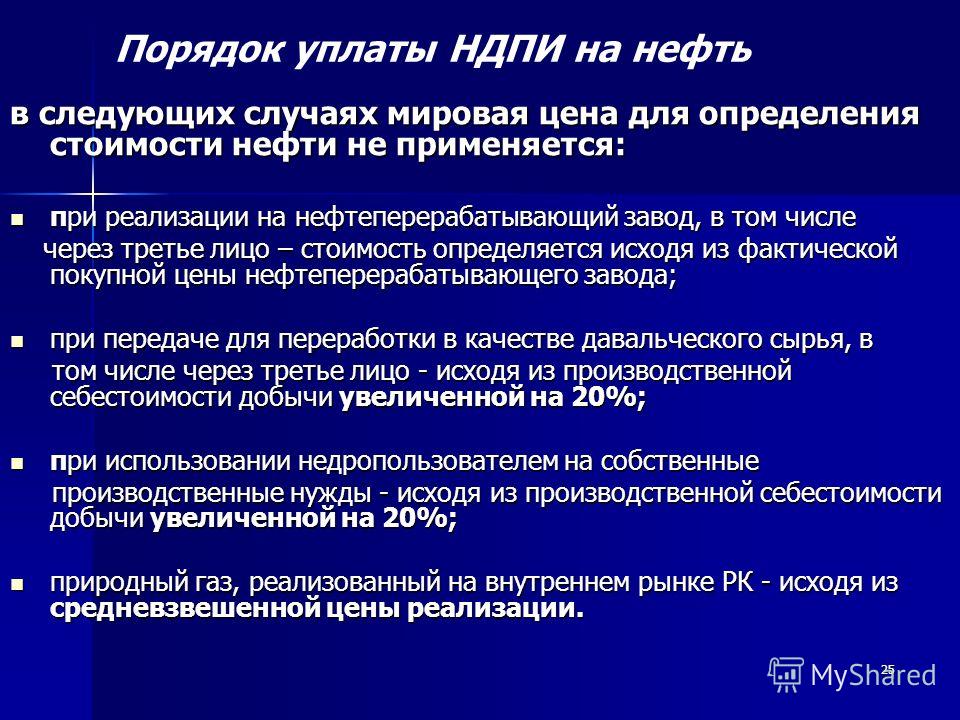

Ндпи какой налог: Налог на добычу полезных ископаемых (НДПИ) | ФНС России

НК РФ Статья 336. Объект налогообложения / КонсультантПлюс

1. Объектом налогообложения налогом на добычу полезных ископаемых (далее в настоящей главе — налог), если иное не предусмотрено пунктом 2 настоящей статьи, признаются:(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

3) полезные ископаемые, добытые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (а также арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование.

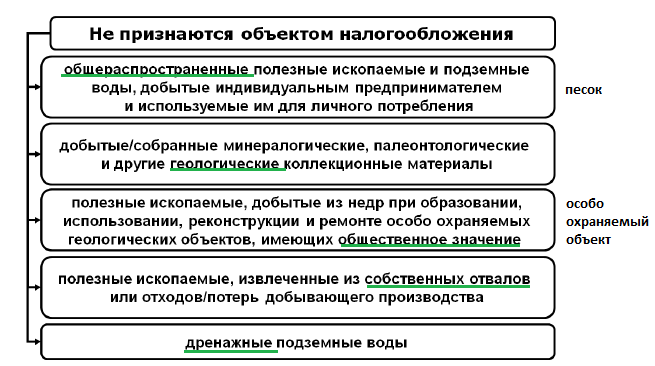

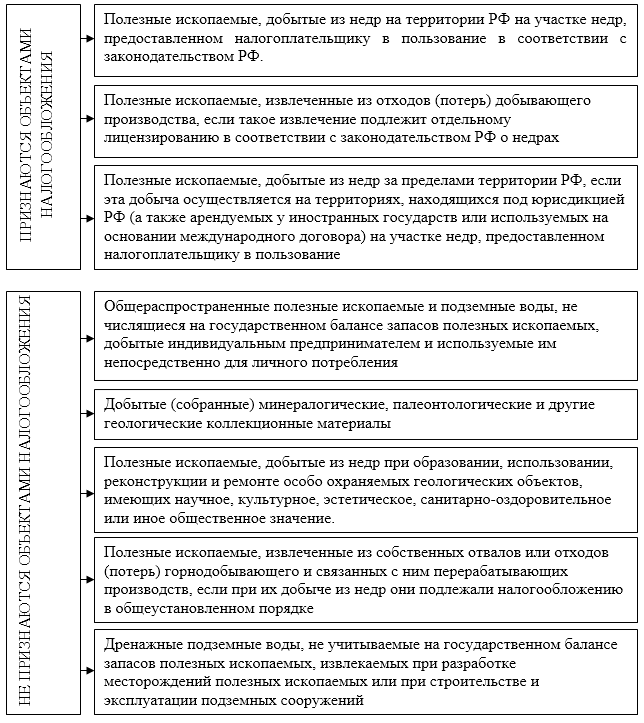

2. В целях настоящей главы не признаются объектом налогообложения:

1) общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

Федерального закона от 29.05.2002 N 57-ФЗ)(см. текст в предыдущей редакции

)

2) добытые (собранные) минералогические, палеонтологические и другие геологические коллекционные материалы;

3) полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение. Порядок признания геологических объектов особо охраняемыми геологическими объектами, имеющими научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение, устанавливается Правительством Российской Федерации;4) полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь) горнодобывающего и связанных с ним перерабатывающих производств, если при их добыче из недр они подлежали налогообложению в общеустановленном порядке;

Федерального закона от 29.05.2002 N 57-ФЗ)

Федерального закона от 29.05.2002 N 57-ФЗ)(см. текст в предыдущей редакции

)

5) дренажные подземные воды, не учитываемые на государственном балансе запасов полезных ископаемых, извлекаемых при разработке месторождений полезных ископаемых или при строительстве и эксплуатации подземных сооружений;

(пп. 5 введен Федеральным законом от 29.05.2002 N 57-ФЗ)6) метан угольных пластов.

(пп. 6 введен Федеральным законом от 29.12.2012 N 278-ФЗ)3. В целях настоящей главы под участком недр понимается блок недр (с ограничением по глубине или без такого ограничения), пространственные границы которого ограничены географическими координатами угловых точек в соответствии с лицензией на право пользования недрами, включая все входящие в него горные и геологические отводы.

(п. 3 введен Федеральным законом от 30.11.2016 N 401-ФЗ) Открыть полный текст документа

НК РФ Статья 335.

Постановка на учет в качестве налогоплательщика налога на добычу полезных ископаемых (в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

Постановка на учет в качестве налогоплательщика налога на добычу полезных ископаемых (в ред. Федерального закона от 29.05.2002 N 57-ФЗ)(см. текст в предыдущей редакции

)

1. Налогоплательщики подлежат постановке на учет в качестве налогоплательщика налога на добычу полезных ископаемых (далее в настоящей главе — налог) по месту нахождения участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством Российской Федерации, если иное не предусмотрено пунктом 2 настоящей статьи в течение 30 календарных дней с момента государственной регистрации лицензии (разрешения) на пользование участком недр. При этом для целей настоящей главы местом нахождения участка недр, предоставленного налогоплательщику в пользование, признается территория субъекта (субъектов) Российской Федерации, на которой (которых) расположен участок недр.(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 27.

(см. текст в предыдущей редакции

)

В случае, если налогоплательщику предоставлены в пользование несколько участков недр, указанные документы представляются в налоговый орган по месту нахождения одного из участков недр, определяемого этой организацией самостоятельно.(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)Организация, сведения о которой внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», признаваемая пользователем недр на основании лицензий и иных разрешительных документов, действующих в порядке, установленном статьей 12 Федерального конституционного закона от 21 марта 2014 года N 6-ФКЗ «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя», подлежит постановке на учет на основании документов, указанных в настоящем пункте, в течение пяти дней со дня их представления в соответствующий налоговый орган.

В случае, если налогоплательщику предоставлены в пользование несколько участков недр, указанные документы представляются в налоговый орган по месту нахождения одного из участков недр, определяемого этой организацией самостоятельно.(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)Организация, сведения о которой внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», признаваемая пользователем недр на основании лицензий и иных разрешительных документов, действующих в порядке, установленном статьей 12 Федерального конституционного закона от 21 марта 2014 года N 6-ФКЗ «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя», подлежит постановке на учет на основании документов, указанных в настоящем пункте, в течение пяти дней со дня их представления в соответствующий налоговый орган.

Налоговый орган в тот же срок обязан выдать (направить) организации уведомление о постановке на учет в налоговом органе, подтверждающее постановку на учет в качестве налогоплательщика налога на добычу полезных ископаемых.

(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)2. Налогоплательщики, осуществляющие добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, а также за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (либо арендуемых у иностранных государств или используемых на основании международного договора) на участке недр, предоставленном налогоплательщику в пользование, подлежат постановке на учет в качестве налогоплательщика налога по месту нахождения организации либо по месту жительства физического лица.

(в ред. Федерального закона от 29. 05.2002 N 57-ФЗ)

05.2002 N 57-ФЗ)(см. текст в предыдущей редакции

)

редакции)

Открыть полный текст документа

4.7 Налог на добычу полезных ископаемых

4.7 Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых является федеральным налогом, регулируется НК РФ (главой 26 «Налог на добычу полезных ископаемых») и обязателен к применению на всей территории Российской Федерации.

Налогоплательщиками налога на добычу полезных ископаемых признаются организации и

индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством

Российской Федерации.

Налогоплательщики подлежат постановке на учет в качестве налогоплательщика налога на добычу полезных ископаемых по месту нахождения участка недр в течение 30 календарных дней с момента государственной регистрации лицензии (разрешения) на пользование участком недр.

Налогоплательщики, осуществляющие добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, а также за пределами территории Российской Федерации, если добыча осуществляется на территориях, находящихся под юрисдикцией Российской Федерации (либо арендуемых у иностранных государств или используемых на основании международного договора), подлежат постановке на учет в качестве налогоплательщика налога по месту нахождения организации либо месту жительства физического лица.

Объектом налогообложения признаются:

- полезные ископаемые, добытые из недр на территории Российской Федерации на участке недр, предоставленном налогоплательщику в пользование в соответствии с законодательством Российской Федерации;

- полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством Российской Федерации;

- полезные ископаемые, добытые из недр за пределами

территории Российской

Федерации, если эта добыча осуществляется на территориях, находящихся под

юрисдикцией Российской Федерации (а также арендуемых у иностранных государств

или используемых на основании международного договора), на участке недр,

предоставленном

налогоплательщику в пользование.

Полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом (извлеченном) из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), по своему качеству соответствующая государственному стандарту РФ, стандарту отрасли, региональному стандарту, международному стандарту, а в случае отсутствия указанных стандартов для отдельного добытого полезного ископаемого — стандарту (техническим условиям) организации.

Объектом налогообложения признается только добытое полезное ископаемое.

Видами добытого полезного ископаемого являются: антрацит, уголь каменный, уголь бурый и горючие сланцы, торф, углеводородное сырье (нефть, газовый конденсат, газ горючий природный) и другие виды в соответствии с п. 2 ст. 337 НК РФ.

Налоговая база определяется двумя методами в зависимости от вида добываемого полезного ископаемого:

|

Виды полезных ископаемых |

Налоговая база |

|

Нефть обезвоженная, обессоленная и стабилизированная, попутный газ и газ горючий природный из всех видов месторождений углеводородного сырья |

Количество «добытых полезных ископаемых в натуральном выражении |

|

Остальные виды добываемых полезных ископаемых |

Стоимость добытых полезных ископаемых |

Количество добытого полезного ископаемого

определяется налогоплательщиком самостоятельно в

единицах массы или объема. Определение количества добытого полезного ископаемого осуществляется

двумя методами:

Определение количества добытого полезного ископаемого осуществляется

двумя методами:

- прямой — посредством применения измерительных средств и устройств. Количество добытого полезного ископаемого определяется с учетом фактических потерь;

- косвенный — количество добытого полезного ископаемого определяется расчетно по данным о содержании добытого полезного ископаемого в извлекаемом из недр (отходов, потерь) минеральном сырье.

Применяемый метод определения количества

добытого полезного ископаемого подлежит утверждению в учетной политике

налогоплательщика для

целей налогообложения и применяется налогоплательщиком в течение всей

деятельности по добыче полезного ископаемого. Метод определения количества

добытого полезного ископаемого, утвержденный налогоплательщиком, подлежит изменению только в

случае внесения изменений в технический проект разработки место- I

рождения полезных ископаемых в связи с изменением применяемой технологии добычи

полезных ископаемых.

Оценка стоимости добытых полезных ископаемых определяется одним из трех способов:

- исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации без учета субсидий — способ применяется при наличии государственных субсидий из бюджета к ценам реализации на возмещение разницы между оптовой ценой и расчетной стоимостью;

- исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации добытого полезного ископаемого — способ применяется при отсутствии государственных субсидий из бюджета к ценам реализации;

- исходя из расчетной стоимости добытых полезных ископаемых — способ применяется при отсутствии у налогоплательщика реализации. Сущность каждого способа оценки стоимости добытых полезных ископаемых изложена в ст. 340 НК РФ.

Налоговым кодексом РФ установлены налоговые льготы по налогу на добычу полезных ископаемых: в п. 2 ст. 336 дан Перечень полезных ископаемых, не признаваемых объектом налогообложения.

2 ст. 336 дан Перечень полезных ископаемых, не признаваемых объектом налогообложения.

Налоговым периодом признается календарный месяц.

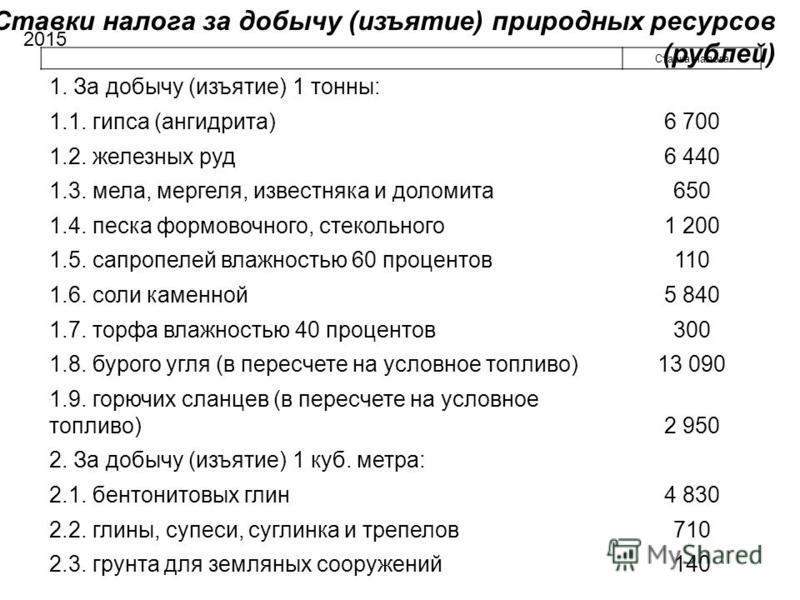

По налогу на добычу полезных ископаемых установлены налоговые ставки от 0 до 8% (ст. 342 НК РФ).

Сумма налога по добытым полезным ископаемым исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому. Налог подлежит уплате по месту нахождения каждого участка недр, предоставленного налогоплательщику в пользование в соответствии с законодательством Российской Федерации.

Сумма налога, исчисленная по полезным ископаемым, добытым за пределами территории Российской Федерации, подлежит уплате по месту нахождения организации или месту жительства индивидуального предпринимателя.

Налог уплачивается не позднее 25-го числа

месяца, следующего за истекшим налоговым периодом.

Налоговая декларация представляется в налоговый орган по месту нахождения (месту жительства) налогоплательщика не позднее последнего числа месяца, следующего за истекшим налоговым периодом, по форме, утвержденной приказом Минфина России.

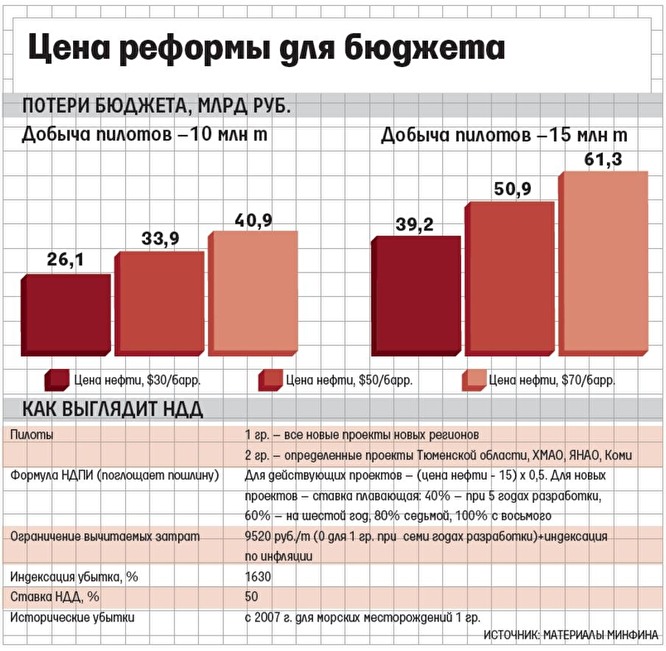

Повышение налога на добычу полезных ископаемых не затронет АРМЗ

29 сентября 2020 в 15:10

Повышение налога на добычу полезных ископаемых не затронет АРМЗ

Правительство обсуждает поправки в Налоговый кодекс, в соответствии с которыми изменится способ исчисления налога на дополнительный доход от добычи углеводородного сырья и ставки по налогу на добычу полезных ископаемых (НДПИ). Для предприятий, добывающих твердые полезные ископаемые, вводится рентный коэффициент, на который должна умножаться ставка НДПИ. Для урана и угля, которые добывают предприятия «Атомредметзолота», налог не изменится.

Для большинства полезных ископаемых правительство предложило использовать с 1 января 2021 года коэффициент 3,5. Предложение стало шоком для горнодобывающих компаний, особенно добывающих цветные металлы, железные руды и минералы для производства удобрений. Это базовые товары для любой экономики. Однако рентабельность горнодобывающего бизнеса в России невысока и зависит от государственных льгот. И вдруг вместо льгот налоговый пресс резко тяжелеет.

Однако сделали исключение для торфа, угля, сырья радиоактивных металлов, сырья для строительства, подземных промышленных и термальных вод, битуминозных пород, золота и серебра, общераспространенных полезных ископаемых, алмазов и других драгоценных камней. Для них рентный коэффициент равен 1, так что ставка НДПИ по ним не изменится.

Предприятия, входящие в «Атомредметзолото» (горнодобывающий дивизион «Росатома»), добывают уран, уголь и скандий. Следовательно, повышение не затронет основной объем их производства.

Кроме того, АРМЗ — совладелец компании «Лунное», которая разрабатывает одноименное золотое месторождение. Второй совладелец и оператор проекта — «Золото Селигдара». Физическое золото партнеры не делят, «Золото Селигдара» платит «Атомредметзолоту» дивиденды. Зависимость между налоговыми выплатами и дивидендным доходом непрямая. С учетом того, что в предложенной редакции поправок НДПИ на золото не меняется, нововведения не повлияют в этой части на «Атомредметзолото».

Рентный коэффициент будет применяться к скандию, однако объем его производства на «Далуре» (входит в АРМЗ) невелик: не более 1 т оксида скандия в год. По информации исследовательской компании «Инфомайн», в США на конец 2019 года 1 г оксида скандия стоил 3,9 доллара. Таким образом, выручка «Далура» по скандию при такой же цене не превысила бы 3,9 млн долларов — небольшие деньги для горного предприятия. Кроме того, для редких металлов, к которым в Налоговом кодексе отнесен и скандий, ставка НДПИ (4,8 % от налоговой базы) умножается на коэффициент 0,1 в течение первых 10 лет с начала добычи. «Далур» платит льготную ставку: производить скандий предприятие начало только в 2017 году. Таким образом, если предложения правительства будут закреплены в Налоговом кодексе в нынешнем виде, ставка НДПИ по скандию составит 1,68 %.

«Далур» платит льготную ставку: производить скандий предприятие начало только в 2017 году. Таким образом, если предложения правительства будут закреплены в Налоговом кодексе в нынешнем виде, ставка НДПИ по скандию составит 1,68 %.

Если новый рентный коэффициент будет принят в предложенной версии, он может отрицательно сказаться на финансово-экономических параметрах свинцово-цинкового месторождения Павловское в Арктической зоне. Облагаться НДПИ на Павловском должна многокомпонентная комплексная руда. Ставка налога на ее добычу может вырасти с 8 до 28 %.

UPD. 29 сентября Госдума утвердила во втором чтении введение рентного коэффициента. Для новых проектов, к которым относится и Павловское, НДПИ не увеличится — но только в течение первых пяти лет.

Есть интересная история? Читайте также:Учет экономического основания налога при разрешении споров по НДПИ

С. Г. Пепеляев,

Г. Пепеляев,управляющий партнер

юридической компании

«Пепеляев, Гольцблат и партнеры»,

канд. юрид. наук

Для страны с высокой долей сырьевого сектора экономики большое значение имеет налогообложение недропользования. Однако законодательство Российской Федерации о природоресурсных налогах находится в стадии развития и пока достаточно несовершенно. Об этом свидетельствуют многочисленные споры, разбираемые арбитражными судами.

Анализируя позиции сторон, судьи в первую очередь обращают внимание на буквальное содержание правовых норм, а когда те нуждаются в толковании, применяют в основном тот же нормативный подход: сопоставляют толкуемую статью с иными положениями закона.

Cущественную помощь при выявлении действительного смысла законоположений может оказать доктринальное толкование. Оно предполагает учет правовых и экономических концепций, заложенных в основу налога. Сведения о них можно получить из пояснительных записок к законопроектам, из стенограмм заседаний комитетов Госдумы РФ и др.

При этом заложенные в основу закона концепции можно понять путем анализа ряда норм самого закона, а затем применить для толкования иных положений того же закона. Такой метод условно можно назвать нормативно-доктринальным толкованием.

Этот метод может быть весьма результативен при рассмотрении споров о налоговой базе по налогу на добычу полезных ископаемых (НДПИ). Нередко эти споры возникают из-за того, что налоговые органы включают в базу стоимость переработки, упаковки, маркировки добытого полезного ископаемого и т. д.

С точки зрения экономического основания налога на добычу полезных ископаемых ситуация, при которой с одного и того же объема добытого ископаемого налогоплательщик уплачивает разные налоги, зависящие, к примеру, от выбора упаковки, то есть от обстоятельств, имеющих весьма далекое отношение к процессу самого недропользования, неприемлема. К тому же подобное налоговое регулирование стимулирует налогоплательщика вопреки интересам потребителей выбирать наиболее дешевые способы переработки, упаковки, хранения, доставки и т. п.

п.

В главе 26 НК РФ четко выражена идеология НДПИ. Ее главное содержание — увязка налога с получением рентного дохода от использования недр (горной ренты).

Согласно статье 334 НК РФ плательщиками НДПИ являются пользователи недр. Они подлежат учету по месту нахождения участка недр (п. 1 ст. 335 НК РФ). Объектом обложения являются ископаемые, добытые из недр (подп. 1 п. 1 ст. 336 НК РФ). Полезным ископаемым признается продукция, содержащаяся в фактически добытом (извлеченном) из недр (отходов, потерь) минеральном сырье (п. 1 ст. 337 НК РФ). Налоговая база определяется как стоимость добытых полезных ископаемых (п. 2 ст. 338 НК РФ).

При исчислении расчетной стоимости добытых полезных ископаемых законодатель прямо «отсекает» от включения в налоговую базу расходы, хоть и связанные с деятельностью по производству и реализации продукции добывающих отраслей, но не относящиеся непосредственно к стоимости сырья, извлекаемого из недр. Речь идет о расходах, понесенных для хранения, транспортировки, упаковки и иной подготовки, а также продаже и реализации полезных ископаемых (подп. 1 п. 4 ст. 340 НК РФ).

1 п. 4 ст. 340 НК РФ).

Это выявляет намерение законодателя избежать обложения НДПИ тех компонентов стоимости продукции добывающих отраслей, которые не относятся к рентообразующим факторам.

Понятие «рента» относится к наиболее общим политэкономическим категориям. Оно используется также в сфере макроэкономики. Существует множество теорий ренты и значений этого термина. Объединяющим признаком всех подходов служит независимость размеров ренты от результатов труда ее получателя.

В налогообложении, которое непосредственно существует на микроэкономическом уровне, понятие ренты применяется как «идеальная модель», не имеющая, однако, четких проявлений, поскольку в отношении конкретных хозяйствующих субъектов, с учетом их множества и разнообразия, невозможно с должной тщательностью учесть влияние природного фактора на формирование прибыли этого субъекта.

Поэтому принято говорить о налогах рентного типа, а не об изъятии точно подсчитанной ренты посредством налогов.

Налоги рентного типа можно рассмотреть с экономической и правовой позиций.

Стоимость продукции предприятий горнодобывающих отраслей складывается из трех компонентов: затраты, прибыль, рента. Выделение ренты из ряда других составляющих цены и ее отдельное обложение налогом является важным условием формирования справедливой и эффективной системы налогообложения.

При этом основной проблемой была и остается задача определения величины горной ренты, которую нужно обложить налогом, то есть, по сути, речь идет о долевом распределении ренты между собственником ресурсов и недропользователем. При оценке природных ресурсов как экономического источника горной ренты следует исходить из присущих им параметров: вид полезного ископаемого, месторасположение, условия залегания, условия освоения, качество, продуктивность и др. Абсолютно точно учесть все эти параметры в целях налогообложения практически нереально. Экономисты полагают, что «при решении конкретных задач микроэкономики, которая оперирует показателями, поддающимися расчету на основе фактической (отчетной) информации, имеющейся у организаций и компаний, никакую ренту подсчитать невозможно» [ сноска 1 ] .

Поэтому в целях «улавливания» горной ренты в практическом налогообложении используют различные «смежные» показатели. НК РФ устанавливает налогообложение на основе стоимости добытых полезных ископаемых. Этот показатель, исходя из природы налога, не должен включать в себя ничего, что не характеризовало бы стоимости извлеченного из недр ископаемого.

Законодатель также опирается на это положение, что выражается, к примеру, в прямом указании на исключение таких «привнесенных» затрат, как расходы по доставке.

Косвенно это следует из того, что в пункте 1 статьи 340 НК РФ указаны альтернативные способы оценки ископаемых. При этом только в отношении способа «исходя из расчетной стоимости добытого полезного ископаемого» указано на исключение затрат на хранение, подготовку к продаже, реализацию, а также на производство из добываемых ископаемых иной продукции.

Однако, несмотря на сказанное выше, очевидно, что подход к исчислению налоговой базы должен быть единым, ибо он определяется природой налога, а не способом оценки предметов налогообложения. Поэтому указанные в пункте 4 статьи 340 НК РФ исключения следует распространить на все способы оценки стоимости добытых полезных ископаемых.

Поэтому указанные в пункте 4 статьи 340 НК РФ исключения следует распространить на все способы оценки стоимости добытых полезных ископаемых.

С правовых позиций источником любой ренты служит право собственности на имущество (активы). Выделяют экономическую ренту, приносимую имуществом, созданным предшествующим трудом (здания и сооружения, деньги и ценные бумаги, интеллектуальная собственность и др.), и природную ренту, приносимую природными ресурсами.

Экономическая рента извлекается, как правило, посредством частноправовых способов.

Природная рента может реализовываться по-разному, в том числе и посредством обложения недропользователя налогами рентного типа.

Следует принимать во внимание, что эти налоги являются дополнительными к налогообложению общехозяйственной прибыли, из чего следует сделать несколько выводов.

Налоги рентного типа по своей правовой природе не могут претендовать на ту часть доходов недропользователя, которая не обусловлена государственной собственностью на природные ресурсы.

Государство как собственник природных ресурсов не должно «накручивать» их стоимость посредством включения в налоговую базу затрат, не связанных непосредственно с недропользованием. Рентный налог формируется и воспринимается с экономических позиций как «арендная плата» за использование недр. Он выступает расходом добывающего предприятия, учитываемым при налогообложении прибыли.

В соответствии с подпунктом 1 пункта 1 статьи 264 НК РФ при исчислении налога на прибыль к прочим расходам, уменьшающим налоговую базу по этому налогу, относятся расходы налогоплательщика в виде суммы налогов и сборов, таможенных пошлин и сборов, начисленные в установленном законодательством РФ порядке, за исключением перечисленных в статье 270 НК РФ. Налог на добычу полезных ископаемых не упомянут в указанной статье. В частности, этот налог не относится к налогам, предъявляемым покупателю (п. 19 ст. 270 НК РФ). Соответственно, он должен уменьшать налоговую базу недропользователей по налогу на прибыль.

Те расходы, которые учитываются при налогообложении прибыли и не относятся непосредственно к недропользованию, не должны учитываться при исчислении рентного налога и затем кумулятивно воздействовать на налог на прибыль.

Нечеткость, с которой правоприменитель выявил посредством нормативного, исторического и доктринального толкований концептуальные основы НДПИ, создает реальную угрозу реализации права на предпринимательскую деятельность, допускает необоснованное вмешательство в вопросы выбора структуры, формы организации производства, ведет к явному смещению баланса интересов в сторону государственных и ничем не обоснованному ущербу интересам частным.

Такое толкование «реанимировало» бы положение пункта 3 статьи 3 НК РФ о том, что налоги должны иметь экономическое основание и не могут быть произвольными. На практике чрезвычайно редко встречаются случаи, когда суды при разрешении споров стараются выявить «экономическое основание» и построить на этом позицию.

Понятно, что толкованиями, особенно доктринальными, злоупотреблять нельзя. Однако в ряде случаев, подобных рассмотренному, без него не обойтись.

Однако в ряде случаев, подобных рассмотренному, без него не обойтись.

[ сноска 1 ] Перчик А.И. Налогообложение нефтедобычи. Право. Экономика. — М., 2004. С. 129.

Ключевые слова: расчетная стоимость добытого полезного ископаемого, толкование, недропользование, экономическое основание, НДПИ, метод оценки

Плавающий налог усложнит экспорт для металлургов

Правительство РФ прорабатывает вопрос о привязке налога для металлургов к ценам на фоне суперцикла, начатого пандемией. Как представители отрасли готовятся к нововведениям, разбирались аналитики ФБА «Экономика сегодня».

Гибкий механизм поможет заработать на сверхприбылях

Введение гибкого налогообложения для металлургической отрасли остается одной из главных задач российских властей. Оно позволит ограничить сверхдоходы представителей сектора в условиях высоких цен и спроса на рынке металлов.

Решение о введении пошлины на экспорт черных и цветных металлов вступит в силу с 1 августа 2021 года, и его действие продлится до 31 декабря того же года, после чего будет разработан механизм плавающей стабилизации цен на металлопродукцию.

Эксперты считают, что текущее состояние рынка продлится не дольше чем до начала 2022 года, в связи с чем вопрос о привязке ставки налога на добычу полезных ископаемых (НДПИ) к цене конечного продукта по аналогии с тем, как это уже реализовано в нефтегазовом секторе, будет наиболее актуальным.

Однако на данный момент Правительство России еще не представило готового решения, с помощью которого государство сможет получать дополнительный доход благодаря сверхприбылям металлургов в будущем.

Пресс-служба ПАО «Северсталь»  /

Повышение налогов скажется на экспорте

Металлургические компании выражают недовольство относительно экспортных пошлин. Основной причиной остается то, что введение тарифа в 15% серьезно снизит рентабельность российских компаний, в продажах которых большая доля экспорта, и ослабит их конкурентоспособность на мировом рынке.

На сегодняшний день мировые цены на алюминий выросли на 70-75% по сравнению с минимальным уровнем мая прошлого года и лишь на 10% превышают показатели подъема во втором квартале 2018 года. Учитывая данную статистику, вряд ли приходится говорить о сверхприбылях.

Учитывая данную статистику, вряд ли приходится говорить о сверхприбылях.

Тем не менее повышение налогов в течении пяти месяцев не приведет к разорению крупных металлургических компаний. Так, Магнитогорский металлургический комбинат оценивает возможные потери в 150 млн долларов, тогда как во втором квартале текущего года ее чистая прибыль превысила 1 млрд долларов.

Введение пошлин приведет к снижению цен на металлопрокат в РФ, которые в последние несколько месяцев сильно превысили мировые. Однако обстановка на мировом рынке не способствует их сильному спаду. К примеру, в Китае ряд компаний в нескольких провинциях получил от властей требование сократить выпуск до уровня 2020 года, а во всем остальном мире наблюдается сокращение инвестиций в строительство и инфраструктуру, а также увеличение кредитной нагрузки реального сектора.

Пресс-служба ПАО «Северсталь»  /

Компании могут только ждать

Металлурги с пониманием относятся к обеспокоенности правительства в отношении роста цен на соответствующую продукцию и готовы выполнять поставленные требования, сообщил ФБА «Экономика сегодня» заместитель управления по коммуникациям и работе с инвесторами ПАО «Северсталь» Андрей Бабич.

«Мы понимаем, что всех интересуют сверхприбыли сектора и те высокие дивиденды, которые компании платят акционерам, поэтому основным интересом для отрасли на сегодняшний день выступают те меры, которые могут инициировать российские власти», – отмечает Бабич.

Эксперт указывает, что в данном вопросе правительство не ведет диалог с представителями сектора, что делает невозможным составление прогнозов относительно дальнейшего положения компаний на мировом рынке.

«Чего ждать от правительства в плане изменения законодательства по НДПИ и новых постановлений, мы сейчас не представляем, решения могут быть как сглаженными, так и кардинальными», – констатирует Бабич.

В заключение специалист заявляет, что металлургические компании находятся в ожидании и надеются, что проект, который на данный момент обсуждается, будет содержать сбалансированные меры, позволяющие металлургии дальше развиваться и не препятствующие конкуренции на мировой арене.

А.

Кутепов: Механизм реализации проектов в сфере производства редких и редкоземельных металлов требует совершенствования

Кутепов: Механизм реализации проектов в сфере производства редких и редкоземельных металлов требует совершенствованияСенатор напомнил, что участники «круглого стола», прошедшего в Комитете СФ по экономической политике, отметили необходимость совершенствования действующего законодательства.

Обеспечение

экономики России редкими и редкоземельными металлами имеет огромное значение

для национальной безопасности и является важным условием модернизации

промышленности, считает председатель Комитета СФ по экономической политике Андрей

Кутепов.

Кутепов

Андрей Викторовичпредставитель от законодательного (представительного) органа государственной власти Санкт-Петербурга

Соответствующее

письмо сенатор направил Помощнику Президента Российской Федерации Максиму Орешкину.

Смотрите также

«Редкие и редкоземельные металлы составляют основу для получения высокотехнологичных материалов, таких как специальные сплавы для оборонной промышленности, авиакосмической техники, ядерной энергетики, магниты, люминофоры, специальное стекло и керамика, высокопрочные стали, материалы для аккумуляторов и накопителей энергии», — подчеркнул сенатор.

Россия располагает значительными балансовыми запасами редкоземельных металлов, составляющими около 17 проц. мировых запасов, и по объему сырьевой базы находится на втором месте в мире после Китая

Он добавил, что Россия располагает значительными балансовыми запасами редкоземельных металлов, составляющими около 17 проц. мировых запасов, и по объему сырьевой базы находится на втором месте в мире после Китая.

Андрей Кутепов отметил, что в 2013 г. по поручению Президента Российской Федерации была разработана государственная программа «Развитие промышленности и повышение ее конкурентоспособности», принята подпрограмма «Развитие промышленности редких и редкоземельных металлов».

В июле 2019 г. принята «Дорожная карта» развития высокотехнологичной области «Технологии новых материалов и веществ» с перечнем перспективных проектов. «Поставлена цель к 2030 году – увеличить производство редких и редкоземельных металлов в нашей стране и обеспечить полную импортонезависимость», — отметил парламентарий.

Сенатор также напомнил, что на площадке Комитета СФ по экономической политике 4 июня 2021 г. прошел «круглый стол», участники которого отметили необходимость совершенствования действующего законодательства.

В частности, продолжил Андрей Кутепов, в настоящее время действует Постановление Правительства РФ от 21 января 2014 г. «Об утверждении Правил предоставления субсидий из федерального бюджета российским организациям на компенсацию процентных ставок по инвестиционным кредитам в сфере производства редких и редкоземельных металлов».

«В этом документе требование о сроке выхода производства на полную проектную мощность ограничено 2025 годом. Представители профессионального сообщества полагают, что это недостаточный срок. Ряд проектов задерживаются по срокам из‑за пандемии, из‑за невозможности взаимодействия с иностранными компаниями при разработке технологии и при выборе оборудования, в связи с чем необходимо рассмотреть возможность продления ограничительного срока выхода производства на полную проектную мощность до 2030 года», — считает сенатор.

Кроме того, отметил он, Налоговым кодексом РФ предусмотрен рентный коэффициент 3,5 к ставке налога на добычу полезных ископаемых (НДПИ) при добыче редкометалльных руд. Данный коэффициент автоматически повлек за собой и увеличение в 3,5 раза ставку стартового платежа для новых месторождений.

«Применение коэффициента повлекло ситуацию, при которой у предприятий практически не остается чистой прибыли. Как результат — отсутствие денежных средств для инвестиционных программ и увеличение сроков окупаемости и доходности новых проектов», — подчеркнул Андрей Кутепов.

Определение налогов

Что такое налоги?

Налоги — это обязательные взносы, взимаемые с физических или юридических лиц государственным учреждением — местным, региональным или национальным. Налоговые поступления финансируют деятельность правительства, включая такие общественные работы и услуги, как дороги и школы, или программы, такие как Социальное обеспечение и Медикэр. В экономике налоги падают на того, кто платит бремя налога, будь то облагаемое налогом юридическое лицо, такое как предприятие, или конечные потребители товаров предприятия.

С точки зрения бухгалтерского учета необходимо учитывать различные налоги, в том числе налоги на заработную плату, федеральные налоги и налоги штата и налоги штата, а также налоги с продаж.

- Налоги — это обязательные платежи, взимаемые государством.

- IRS собирает федеральные подоходные налоги в Соединенных Штатах.

- Есть много форм налогов; большинство из них применяется в процентах от денежного обмена (например, при получении дохода или завершении сделки по продаже).

- Другие формы налогов, такие как налог на имущество, применяются на основе оценочной стоимости удерживаемого актива.

- Понимание того, что вызывает налоговую ситуацию, может позволить налогоплательщикам управлять своими финансами, чтобы минимизировать влияние налогов.

Общие сведения о налогах

Чтобы помочь в финансировании общественных работ и услуг, а также для создания и обслуживания инфраструктуры, используемой в стране, правительство обычно взимает налоги с физических и юридических лиц. Собранные налоги используются для улучшения экономики и всех, кто в ней живет.В США и многих других странах мира подоходный налог применяется к той или иной форме денег, полученных налогоплательщиком. Деньги могут представлять собой доход, полученный от заработной платы, прирост капитала от прироста инвестиций, дивиденды или проценты, полученные в качестве дополнительного дохода, платежи за товары и услуги и т. Д.

Налоговые поступления используются для государственных услуг и деятельности правительства, а также для программ социального обеспечения и медицинской помощи. По мере того как население бэби-бумеров стареет, социальное обеспечение и медицинская помощь требуют все более высокой доли общих федеральных расходов в виде налоговых поступлений.На протяжении всей истории Соединенных Штатов налоговая политика была постоянным источником политических дебатов.

Налог требует, чтобы определенный процент доходов или денег налогоплательщика был получен и переведен правительству. Уплата налогов по ставкам, взимаемым государством, является обязательной, а уклонение от уплаты налогов — умышленная неуплата налоговых обязательств в полном объеме — преследуется по закону. (С другой стороны, уклонение от уплаты налогов — действия, предпринятые для уменьшения ваших налоговых обязательств и максимизации дохода после уплаты налогов, — совершенно законно.) Большинство правительств используют агентство или департамент для сбора налогов. В Соединенных Штатах эту функцию выполняет на федеральном уровне налоговая служба (IRS).

Существует несколько очень распространенных видов налогов:

- Подоходный налог — процент от полученного дохода, который передается правительству штата или федеральному правительству.

- Налог на заработную плату — процент, удерживаемый из заработной платы работника работодателем, который выплачивает его правительству от имени работника для финансирования программ Medicare и социального обеспечения.

- Корпоративный налог — процент от корпоративной прибыли, взимаемый государством в качестве налога на финансирование федеральных программ.

- Налог с продаж — налоги, взимаемые с определенных товаров и услуг; зависит от юрисдикции

- Налог на имущество — исходя из стоимости земли и имущественных ценностей

- Тариф — налоги на ввозимые товары; введен с целью укрепления внутреннего бизнеса

- Налог на наследство — ставка, применяемая к справедливой рыночной стоимости имущества в имуществе лица на момент смерти; общая сумма недвижимости должна превышать пороговые значения, установленные правительством штата и федеральным правительством

Налоговые системы сильно различаются в зависимости от страны, и для физических и юридических лиц важно внимательно изучить налоговое законодательство в новом регионе, прежде чем получать доход или вести там бизнес.

Ниже мы рассмотрим различные налоговые ситуации в США. Вообще говоря, федеральное правительство взимает подоходный налог, корпоративный налог и налог на заработную плату; государство взимает подоходный налог и налог с продаж; муниципалитеты или другие местные органы власти взимают налоги с продаж и налоги на имущество.

Налог на прибыль

Как и во многих странах, в Соединенных Штатах действует прогрессивная система подоходного налога, благодаря которой более высокий процент налоговых поступлений собирается с лиц или корпораций с высокими доходами, чем с лиц с низкими доходами.Налоги применяются через предельные налоговые ставки. На предельную ставку налога, которую будет платить налогоплательщик, влияет множество факторов, в том числе их статус регистрации — совместная регистрация в браке, отдельная регистрация в браке, холост или глава семьи. Статус, который хранится у человека, может существенно повлиять на размер налога. Источник дохода налогоплательщика также влияет на налогообложение. Важно изучить терминологию различных типов доходов, которые могут повлиять на налогообложение дохода.

Налоги на прирост капитала имеют особое значение для инвесторов.Эти налоги взимаются и применяются на федеральном уровне. Это налоги на прибыль, возникающую в результате продажи активов, цена продажи которых была выше, чем цена покупки. Они облагаются налогом как по краткосрочным, так и по долгосрочным ставкам. Краткосрочная прибыль от прироста капитала (по активам, проданным через год или менее после их приобретения) облагается налогом по обычной ставке налога на прибыль владельца, но долгосрочная прибыль от активов, удерживаемых более года, облагается налогом по более низкой ставке прироста капитала, на том основании, что более низкие налоги будут стимулировать высокий уровень капитальных вложений.Необходимо вести налоговые записи для подтверждения срока владения активами на момент продажи активов и подачи налоговой декларации.

Налоги на заработную плату

Налоги на заработную плату удерживаются из зарплаты работника работодателем, который переводит эту сумму федеральному правительству для финансирования программ Medicare и Social Security. Сотрудники платят 6,2% в социальное обеспечение с первых заработанных 142 800 долларов (базовый предел заработной платы на 2021 год) и 1,45% в программу Medicare со всей заработной платы. Поскольку существует предел заработной платы, облагаемый налогом на заработную плату в части социального обеспечения, он считается регрессивным, когда более высокооплачиваемые работники платят меньший процент от своей общей заработной платы.

Не существует предела заработной платы для налога на Medicare, но любой, кто зарабатывает более 200 000 долларов США в качестве одного подателя (или 250 000 долларов США для супружеских пар, подающих совместно), платит дополнительно 0,9% в Medicare.

Налоги на заработную плату имеют как часть работников, так и работодателей. Работодатель выплачивает как часть работника, описанную выше, так и двойную сумму части работодателя. Ставки работодателя равны 6,2% для социального обеспечения, вплоть до предела базовой заработной платы, и 1.45% для Medicare на всю заработную плату. Таким образом, общая сумма переводов составляет 15,3% (6,2% социального обеспечения сотрудников + 6,2% социального обеспечения работодателя + 1,45% Medicare для сотрудников + 1,45% Medicare работодателя).

Налоги на заработную плату и налоги на прибыль различаются, хотя оба они удерживаются из зарплаты работника и перечисляются правительству. Налоги на заработную плату предназначены специально для финансирования программ социального обеспечения и медицинской помощи. Самозанятый человек должен платить эквивалент части налога на заработную плату как работнику, так и работодателю через налоги на самозанятость, которые также финансируют социальное обеспечение и медицинскую помощь.

Корпоративные налоги

Корпоративные налоги уплачиваются с налогооблагаемой прибыли компании. Шаги для расчета налогооблагаемого дохода компании:

Ставка корпоративного налога в США в настоящее время составляет 21%. До Закона о сокращении налогов и занятости (TCJA) от 2017 года ставка корпоративного налога составляла 35%.

Налоги с продаж

Налог с продаж взимается в точке продажи, когда покупатель производит оплату товара или услуги. Компания взимает с клиентов налог с продаж и перечисляет средства правительству.В разных юрисдикциях взимаются разные налоги с продаж, которые часто накладываются друг на друга, например, когда штаты, округа и муниципалитеты взимают свои собственные налоги с продаж.

По состоянию на 2021 год самая высокая средняя ставка налога с продаж в штате и на местном уровне находится в Теннесси — 9,55%. В пяти штатах нет государственного налога с продаж: Аляска, Делавэр, Монтана, Нью-Гэмпшир и Орегон. Аляска позволяет муниципалитетам взимать местный налог с продаж.

Налоги на недвижимость

Самый распространенный налог на недвижимость в США — это адвалорный налог на недвижимость.Для расчета налогов на недвижимое имущество используется ставка мельницы; он представляет собой сумму на каждые 1000 долларов оценочной стоимости недвижимости. Оценочная стоимость имущества определяется оценщиком имущества, назначенным местным правительством. Повторная оценка обычно проводится каждые один-пять лет. Ставки налога на имущество значительно различаются в зависимости от юрисдикции. Налогами на имущество также можно облагать личную собственность, такую как автомобили или лодки.

По состоянию на 2018 год штатом с самыми высокими сборами налога на имущество на душу населения был штат Нью-Джерси — 3378 долларов.(Округ Колумбия занял бы более высокое место, если бы он был посчитан с 50 штатами, на уровне 3740 долларов на душу населения.) Самый низкий рейтинг штата составил 598 долларов на душу населения в Алабаме.

Тарифы

Тариф — это налог, взимаемый одной страной на товары и услуги, импортируемые из другой страны. Цель состоит в том, чтобы стимулировать внутренние покупки за счет повышения цен на товары и услуги, импортируемые из других стран. Есть два основных типа тарифов. Тарифы с фиксированной оплатой взимаются как фиксированная стоимость в зависимости от типа товара.Адвалорные тарифы рассчитываются как процент от стоимости объекта (например, налог на недвижимость в последнем разделе). Тарифы вызывают разногласия по политическим мотивам, и ведутся споры о том, работает ли политика так, как задумано.

Налоги на наследство

Налоги на наследство взимаются только с поместья, которое превышает лимит исключения, установленный законом. В 2021 году федеральный лимит исключения составляет 11,7 миллиона долларов. Выжившие супруги освобождены от налогов на наследство. Причитающийся налог на наследство — это налогооблагаемая недвижимость за вычетом предела исключения.Например, недвижимость за 14,7 миллиона долларов будет должна платить налоги на наследство с 3 миллионов долларов.

Ставка налога на имущество представляет собой прогрессивную предельную ставку, которая резко увеличивается с 18% до 40%. Максимальная ставка налога на имущество в размере 40% взимается с той части имущества, которая превышает лимит исключения более чем на 1 миллион долларов.

В штатах могут быть более низкие пределы исключения, чем в федеральном правительстве, но в штатах не взимается налог на имущество менее 1 миллиона долларов. В Массачусетсе и Орегоне действует лимит освобождения в 1 миллион долларов.Ставки штата также отличаются от федеральной ставки. Самые высокие ставки налога на недвижимость в штате находятся на Гавайях и в Вашингтоне и составляют 20%.

Налоги на наследство отличаются от налогов на наследство тем, что налог на наследство применяется до того, как активы будут выплачены каким-либо бенефициарам. Налог на наследство оплачивает получатель. Федерального налога на наследство нет, и только шесть штатов имеют налог на наследство. Шесть штатов: Айова, Кентукки, Мэриленд, Небраска, Нью-Джерси и Пенсильвания.

Итог

Есть много видов налогов, которые применяются по-разному.Понимание того, что вызывает налоговую ситуацию, может позволить налогоплательщикам управлять своими финансами, чтобы минимизировать влияние налогов. Методы, которые могут помочь, включают ежегодный сбор налоговых убытков для компенсации инвестиционной прибыли инвестиционными убытками и имущественное планирование, которое помогает сохранить унаследованный доход для наследников.

Налоги для бизнеса | Налоговая служба

Форма вашей деятельности определяет, какие налоги вы должны платить и как вы их платите. Ниже приведены пять основных типов налогов на бизнес.

Подоходный налог

Все предприятия, кроме партнерств, должны подавать годовую налоговую декларацию. Партнерства подают информационный бюллетень. Форма, которую вы используете, зависит от того, как организован ваш бизнес. Обратитесь к Бизнес-структурам, чтобы узнать, какие декларации вы должны подавать в зависимости от созданного предприятия.

Федеральный подоходный налог — это распределительный налог. Вы должны платить налог по мере того, как вы зарабатываете или получаете доход в течение года. Обычно из заработной платы сотрудника удерживается подоходный налог.Если вы не платите налог посредством удержания или не платите достаточную сумму таким образом, вам, возможно, придется заплатить расчетный налог. Если от вас не требуется производить расчетные налоговые платежи, вы можете уплатить причитающийся налог при подаче декларации. Для получения дополнительной информации см. Публикацию 583.

Расчетный налог

Как правило, вы должны платить налоги на доход, включая налог на самозанятость (обсуждается далее), путем регулярных платежей по расчетному налогу в течение года. Для получения дополнительной информации см. Расчетные налоги.

Налог на самозанятость

Налог на самозанятость (SE) — это налог на социальное обеспечение и бесплатную медицинскую помощь, в первую очередь для лиц, которые работают на себя. Ваши платежи по налогу на SE вносят вклад в ваше страхование в рамках системы социального обеспечения. Страхование социального обеспечения предоставляет вам пенсионные пособия, пособия по инвалидности, пособия по случаю потери кормильца и пособия по больничному страхованию (Medicare).

Как правило, вы должны платить налог SE и подавать Приложение SE (форма 1040 или 1040-SR), если применимо одно из следующих условий.

- Если ваш чистый заработок от самозанятости составлял 400 долларов и более.

- Если вы работаете в церкви или в квалифицированной контролируемой церковью организации (кроме служителя или члена религиозного ордена), которая избрала освобождение от налогов на социальное обеспечение и бесплатную медицинскую помощь, вы облагаетесь налогом SE, если вы получаете $ 108,28 или больше. в заработной плате от церкви или организации.

Примечание: Существует специальных правил и исключений для иностранцев, членов рыболовных бригад, нотариусов, государственных или местных государственных служащих, сотрудников иностранных правительств или международных организаций и т. Д.Для получения дополнительной информации см. Налог на самозанятость.

Налоги на трудоустройство

Если у вас есть сотрудники, вы, как работодатель, несете определенные обязанности по налогу на трудоустройство, которые вы должны платить, и формы, которые вы должны заполнять. Налоги на занятость включают следующее:

- Налоги на социальное обеспечение и медицинское обслуживание

- Удержание федерального подоходного налога

- Федеральный налог на безработицу (FUTA)

Для получения дополнительной информации см. Налоги на трудоустройство для малого бизнеса.

Акцизный налог

В этом разделе описаны акцизы, которые вам, возможно, придется заплатить, и формы, которые вы должны заполнить, если вы выполните одно из следующих действий.

- Производство или продажа определенных товаров.

- Управлять определенными видами бизнеса.

- Используйте различное оборудование, оборудование или продукты.

- Получать оплату за определенные услуги.

Форма 720 — Федеральные акцизы, указанные в Форме 720, состоят из нескольких широких категорий налогов, включая следующие.

Экологические налоги.

Налоги на связь и воздушный транспорт.

Налоги на топливо.

Налог на первую розничную продажу тяжелых грузовиков, прицепов и тракторов.

Налоги производителей на продажу или использование различных товаров

Форма 2290 — Федеральный акцизный налог взимается с некоторых грузовиков, седельных тягачей и автобусов, используемых на дорогах общего пользования.Налог применяется к транспортным средствам, облагаемая налогом полная масса 55 000 фунтов и более. Сообщите о налоге в форме 2290. Для получения дополнительной информации см. Инструкции к форме 2290.

Форма 730 — Если вы занимаетесь приемом ставок или проведением пула ставок или лотереи, вы можете нести ответственность за уплату федерального акцизного налога на ставки. Используйте форму 730, чтобы рассчитать размер налога на получаемые вами ставки.

Форма 11-C — Используйте форму 11-C «Профессиональный налог и регистрационная декларация для заключения пари», чтобы зарегистрироваться для любой деятельности по ставкам и уплатить федеральный профессиональный налог на ставки.

Акцизный налог включает несколько общих программ акцизного налога. Одна из важнейших составляющих акцизной программы — моторное топливо. Для получения дополнительной информации см. Акцизы.

Налог на самозанятость (налоги на социальное обеспечение и медицинское обслуживание)

Следует отметить, что всякий раз, когда упоминается налог на самозанятость, он относится только к налогам на социальное обеспечение и медицинское обслуживание и не включает какие-либо другие налоги, которые могут взиматься с самозанятых лиц. требуется для подачи. Приведенный ниже список не следует рассматривать как исчерпывающий.Другая информация может быть подходящей для вашего конкретного вида бизнеса.

Что такое налог на самозанятость?

Налог на самозанятость — это налог, состоящий из налогов на социальное обеспечение и медицинское обслуживание, в первую очередь для физических лиц, которые работают на себя. Это похоже на налоги на социальное обеспечение и медицинскую помощь, удерживаемые из заработной платы большинства наемных работников.

Вы сами рассчитываете налог на самозанятость (налог SE), используя Таблицу SE (форма 1040 или 1040-SR). Налоги на социальное обеспечение и медицинское обслуживание большинства наемных работников рассчитываются их работодателями.Кроме того, при расчете скорректированного валового дохода вы можете вычесть эквивалентную работодателю часть налога на SE. Наемные работники не могут удерживать налоги на социальное обеспечение и медицинскую помощь.

Ставка налога на самозанятость

Ставка налога на самозанятость составляет 15,3%. Ставка состоит из двух частей: 12,4% для социального обеспечения (страхование по старости, на случай потери кормильца и инвалидности) и 2,9% для Medicare (больничное страхование).

На 2020 год первые 137 700 долларов вашей совокупной заработной платы, чаевых и чистой прибыли подлежат обложению в любой комбинации из части социального обеспечения, налога на самозанятость, налога на социальное обеспечение или налога на пенсию (уровень 1).Сумма увеличилась до 142 800 долларов на 2021 г. (налоговые ставки SE за предыдущий год см. В Приложении SE для этого года).

Вся ваша комбинированная заработная плата, чаевые и чистая прибыль в текущем году облагаются любым сочетанием 2,9% части налога на самозанятость в рамках программы Medicare, налога на социальное обеспечение или налога на пенсию с железнодорожников (уровень 1).

Если ваша заработная плата и чаевые облагаются либо налогом на социальное обеспечение, либо частью первого уровня пенсионного налога с железной дороги, либо и тем, и другим, и их общая сумма составляет не менее 137 700 долларов, не платите 12.Часть налога на социальное обеспечение в размере 4% от любого вашего чистого дохода. Тем не менее, вы должны заплатить 2,9% часть налога на SE в рамках программы Medicare со всей своей чистой прибыли.

Дополнительная налоговая ставка по программе Medicare в размере 0,9% применяется к заработной плате, компенсации и доходу от самозанятости сверх пороговой суммы, полученной в налоговые годы, начинающиеся после 31 декабря 2012 г. Для получения дополнительной информации см. Вопросы и ответы на странице «Дополнительный налог в рамках программы Medicare». .

Если вы используете налоговый год, отличный от календарного, вы должны использовать налоговую ставку и максимальный предел дохода, действующие в начале вашего налогового года.Даже если налоговая ставка или предел максимального дохода изменятся в течение налогового года, продолжайте использовать ту же ставку и лимит в течение всего налогового года.

Учет налога на самозанятость

Вы можете вычесть часть налога на самозанятость, эквивалентную работодателю, при расчете скорректированного валового дохода. Этот вычет влияет только на ваш подоходный налог. Это не влияет ни на ваш чистый доход от самозанятости, ни на ваш налог на самозанятость.

Если вы подадите форму 1040 или 1040-SR Приложение C, вы можете иметь право требовать налогового кредита на заработанный доход (EITC).Узнайте больше о EITC или воспользуйтесь Помощником EITC, чтобы узнать, имеете ли вы право.

Самостоятельная работа по вычету налога на медицинское страхование

В соответствии с разделом 2042 Закона о рабочих местах в малом бизнесе, вычет в целях налогообложения доходов разрешается самозанятым лицам в размере стоимости медицинского страхования. Этот вычет учитывается при расчете чистой прибыли от самозанятости. См. Инструкции в форме 1040 или 1040-SR и Schedule SE для расчета и запроса удержания.

Кто должен платить налог на самозанятость?

Вы должны заплатить налог на самозанятость и подать Приложение SE (Форма 1040 или 1040-SR), если применимо одно из следующих условий.

- Ваш чистый доход от самозанятости (исключая доход церковного служащего) составлял 400 долларов и более.

- Ваш доход служащего церкви составлял 108,28 долларов или больше.

Как правило, ваш чистый доход от самозанятости облагается налогом на самозанятость. Если вы работаете на себя в качестве индивидуального предпринимателя или независимого подрядчика, вы обычно используете Таблицу C для расчета чистой прибыли от самозанятости.

Если у вас есть заработок, облагаемый налогом на самозанятость, используйте Schedule SE, чтобы рассчитать свой чистый доход от самозанятости. Прежде чем рассчитывать свой чистый доход, обычно необходимо рассчитать общий доход, облагаемый налогом на самозанятость.

Примечание: Правила налогообложения самозанятости применяются независимо от того, сколько вам лет и даже если вы уже получаете социальное обеспечение или Medicare.

Семейные опекуны и налог на самозанятость

Особые правила применяются к работникам, оказывающим услуги на дому престарелым или инвалидам (лицам, обеспечивающим уход).Опекуны обычно являются сотрудниками лиц, которым они предоставляют услуги, потому что они работают в домах у престарелых или инвалидов, и эти люди имеют право указывать опекунам, что необходимо сделать. Более подробную информацию см. На странице «Налог на семейные опекуны и самозанятость» и в публикации 926.

Как платить налог на самозанятость

Для уплаты налога на самозанятость у вас должен быть номер социального страхования (SSN) или индивидуальный идентификационный номер налогоплательщика (ITIN).

Получение номера социального страхования

Если у вас никогда не было SSN, подайте заявление о его получении, используя форму SS-5 «Заявление на получение карты социального обеспечения». Вы можете получить эту форму в любом офисе социального обеспечения или по телефону (800) 772-1213. Загрузите форму с веб-сайта номера социального страхования и карты.

Получение индивидуального идентификационного номера налогоплательщика

IRS выдаст вам ITIN, если вы являетесь иностранцем-нерезидентом или постоянно проживающим лицом, и у вас нет и вы не имеете права на получение SSN.Чтобы подать заявление на получение ITIN, заполните форму W-7, заявление на получение индивидуального идентификационного номера налогоплательщика в IRS в формате PDF.

Уплата налога на самозанятость с исчисленными налогами

Как частное лицо, работающее не по найму, вам, возможно, придется подавать расчетные налоги ежеквартально. Вы можете использовать эти расчетные налоговые платежи для уплаты налога на самозанятость. См. Страницу «Расчетные налоги» и Публикацию 505 «Удержание налогов и расчетный налог» для получения дополнительных сведений об уплате налога на самозанятость с помощью расчетных налогов.

Как работают ставки федерального подоходного налога?

ТЕКУЩИЕ СТАВКИ НАЛОГА НА ПРИБЫЛЬ И КРОНШТЕЙНЫ

Федеральный подоходный налог с физических лиц имеет семь налоговых ставок в диапазоне от 10 до 37 процентов (таблица 1).Ставки применяются к налогооблагаемой прибыли — скорректированной валовой прибыли за вычетом стандартного вычета или допустимых детализированных вычетов. Таким образом, доход до стандартного вычета (или детализированных вычетов) облагается налогом по нулевой ставке.

Ставки федерального подоходного налога являются прогрессивными: по мере увеличения налогооблагаемого дохода он облагается налогом по более высоким ставкам. Разные налоговые ставки взимаются с доходов в разных диапазонах (или скобках) в зависимости от статуса налогоплательщика. В 2020 году максимальная ставка налога (37 процентов) применяется к налогооблагаемому доходу, превышающему 518 400 долларов США для лиц, подавших одиночную декларацию, и более 622 050 долларов США для супружеских пар, подающих совместно.Дополнительные налоговые таблицы и ставки применяются к налогоплательщикам, которые подают документы в качестве главы семьи, и к состоящим в браке лицам, подающим отдельные декларации. Отдельная таблица налоговых ставок применяется к приросту капитала и дивидендам. Налоговые категории ежегодно корректируются с учетом инфляции.

ОСНОВЫ ПРОГРЕССИВНОГО НАЛОГООБЛОЖЕНИЯ НА ПРИБЫЛЬ

Каждая налоговая ставка применяется только к доходу в определенной налоговой категории. Таким образом, если налогоплательщик зарабатывает достаточно, чтобы попасть в новую категорию с более высокой налоговой ставкой, его или ее общий доход не облагается налогом по этой ставке, а только доход в этой группе.Даже налогоплательщик из верхней группы имеет некоторую часть дохода, облагаемую налогом по более низким ставкам в налоговой шкале. Например, индивидуальный податель налоговой декларации с налогооблагаемым доходом в размере 60 000 долларов попадает в группу 22 процентов, но не платит налог в размере 13 200 долларов (22 процента от 60 000 долларов). Вместо этого он или она платит 10 процентов от 9875 долларов плюс 12 процентов от 30 250 долларов (40 125 — 9875 долларов) плюс 22 процента от 19 875 долларов (60 000 — 40 125 долларов), что в сумме составляет 8 990 долларов.

Размер всех налоговых групп для состоящих в браке налогоплательщиков в два раза больше, чем для одиноких, за исключением предпоследней категории.Это может стать причиной «штрафа за брак» для некоторых налогоплательщиков с высшей налоговой категорией, поскольку некоторые пары платят больше налогов, подавая совместную декларацию, чем если бы каждый из супругов мог подавать как одинокое лицо. И наоборот, поскольку большинство налоговых ставок для супружеских пар в два раза больше, чем для одиноких, многие супружеские пары пользуются «брачным бонусом», платя меньше налогов при совместной подаче, чем если бы каждый партнер подал заявку как одинокий человек.

ИСТОРИЯ ФЕДЕРАЛЬНЫХ НАЛОГОВЫХ КРОНШТЕЙНОВ И СТАВОК

За более чем 100-летнюю историю современного федерального подоходного налога (краткосрочные подоходные налоги существовали до того, как Конгресс ратифицировал 16-ю поправку в 1913 году), количество скобок и ставок менялись резко и часто.Федеральный подоходный налог начинался с семи скобок, но к 1920 году их число увеличилось до более чем 50 (рис. 1). С тех пор и до конца 1970-х годов не было меньше 20 скобок. Последняя крупная федеральная налоговая реформа, Закон о налоговой реформе 1986 года, сократила количество скобок с 16 до двух, но за последние три десятилетия это число увеличилось до нынешних семи.

Верхняя предельная ставка федерального подоходного налога со временем менялась в широких пределах (диаграмма 2). Максимальная ставка составляла 91 процент в начале 1960-х годов, прежде чем снижение налогов Кеннеди / Джонсон снизило ее до 70 процентов.В 1981 году первое снижение налогов Рейганом еще больше снизило максимальную ставку до 50 процентов, а налоговая реформа 1986 года снизила ее до 28 процентов. Последующее законодательство увеличило ее до 31 процента в 1991 году и до 39,6 процента в 1993 году. Снижение налогов Джорджем Бушем снизило максимальную ставку до 35 процентов, но вернулось к 39,6 процента, когда Закон об освобождении американских налогоплательщиков от 2012 года позволил истечь льготной максимальной ставке. По расписанию. Закон о сокращении налогов и занятости снизил максимальную ставку до 37 процентов, начиная с 2018 года.

Обновлено в мае 2020 г.

Планировщик льгот | Подоходный налог и ваше пособие по социальному обеспечению

Подоходный налог и пособие по социальному обеспечению

Некоторые из вас должны платить федеральный подоходный налог с ваших пособий по социальному обеспечению.Обычно это происходит только в том случае, если у вас есть другой существенный доход в дополнение к вашим льготам (например, заработная плата, самозанятость, проценты, дивиденды и другой налогооблагаемый доход, который должен быть указан в вашей налоговой декларации).

В соответствии с правилами налоговой службы (IRS) вы будете платить налог только с 85 процентов ваших пособий по социальному обеспечению. Если вы:

- подайте федеральную налоговую декларацию как «физическое лицо» , и ваш совокупный доход * составляет

- от 25 000 до 34 000 долларов США, возможно, вам придется заплатить подоходный налог в отношении до 50 процентов ваших льгот.

- более 34 000 долларов США, до 85 процентов ваших льгот могут облагаться налогом.

- подаете совместную декларацию , и вы и ваш супруг имеете совокупный доход * , то есть

- от 32 000 до 44 000 долларов США, возможно, вам придется уплатить подоходный налог в отношении до 50 процентов ваших льгот.

- свыше 44 000 долларов США, до 85 процентов ваших льгот могут облагаться налогом.

- состоят в браке и подают отдельную налоговую декларацию , вы, вероятно, будете платить налоги на свои льготы.

Ваш скорректированный валовой доход

+ Необлагаемые проценты

+ ½ вашего пособия по социальному обеспечению

= Ваш « совокупный доход »

Каждый январь вы будете получать Заявление о социальном обеспечении (форма SSA-1099), в котором указана сумма пособий, полученных вами в предыдущем году.Вы можете использовать эту декларацию о льготах при заполнении федеральной налоговой декларации, чтобы узнать, облагаются ли ваши льготы налогом.

Если вы в настоящее время проживаете в Соединенных Штатах и потеряли или не получили форму SSA-1099 или SSA-1042S за предыдущий налоговый год, вы можете получить мгновенную замену, используя свою учетную запись в моем социальном обеспечении. Если у вас еще нет учетной записи, вы можете создать ее в Интернете. Чтобы получить форму на замену SSA-1099 или SSA-1042S, выберите вкладку «Документы на замену» , чтобы получить форму.Если вам все же необходимо платить налоги с ваших пособий по социальному обеспечению, вы можете ежеквартально производить расчетные налоговые платежи в IRS или выбрать удержание федеральных налогов из ваших пособий.

Для получения дополнительной информации о налогообложении пособий прочитайте буклет Пенсионные пособия или Публикацию IRS 915, Социальное обеспечение и эквивалентные пенсионные пособия для железных дорог .

Налоговая информация для малого бизнеса | ЮСАГов

Налоги на бизнес

Как владельцу бизнеса важно понимать ваши федеральные, государственные и местные налоговые требования.Это поможет вам точно подавать налоговую декларацию и своевременно производить платежи. От структуры бизнеса, которую вы выбираете при открытии дела, зависит, какие налоги вы будете платить и как их платить.

Идентификационный номер работодателя (EIN)

Большинству предприятий требуется идентификационный номер работодателя (EIN). Ваш EIN — это ваш федеральный идентификационный номер налогоплательщика. Вы должны получить его сразу после регистрации нового бизнеса.

Узнайте в IRS, нужен ли вам EIN, как его получить, что делать, если вы потеряли или потеряли свой, и многое другое.

Подоходный налог

Большинство предприятий должны подавать и платить федеральные налоги с любого дохода, заработанного или полученного в течение года. Однако товарищества подают ежегодную информационную декларацию, но не платят подоходный налог. Вместо этого каждый партнер сообщает свою долю прибыли или убытков партнерства в своей индивидуальной налоговой декларации.

Практически в каждом штате существует налог на прибыль предприятий или корпораций. Однако в каждом штате и районе действуют свои налоговые законы. Узнайте о требованиях к подоходному налогу с предприятий в вашем штате или территории.

Налог на самозанятость

Если у вас есть собственный бизнес, вы должны платить налоги на социальное обеспечение и медицинскую помощь. В противном случае вы не попадете под действие системы социального обеспечения. Узнайте о том, кто должен платить налог на самозанятость и как его платить.

Налоги на занятость

Если у вас есть сотрудники, существуют федеральные налоговые требования в отношении того, что вы должны платить, и формы, которые вы должны заполнять. Эти налоги на занятость включают:

FUTA гарантирует, что люди могут получать пособие по безработице после потери работы.

Предприятия во всех штатах платят налоги на страхование компенсации работникам штата и страхование по безработице.

Акцизный налог

Федеральное правительство облагает налогом предприятия, производящие или продающие определенные продукты. Если ваш бизнес использует различные типы оборудования, сооружений или других продуктов, вам может потребоваться уплатить акцизный налог. Узнайте о федеральных требованиях по акцизному налогу и формах, которые вы должны заполнить.

Налог на недвижимость

В каждом штате существует свое определение того, какая собственность подлежит налогообложению.Некоторые штаты взимают налог на имущество с предприятий, занимающихся коммерческой недвижимостью. Другие собирают налог на имущество за транспортные средства, компьютерное оборудование и другие коммерческие активы. Сумма уплачиваемого вами налога рассчитывается исходя из общей стоимости имущества или определенного процента от стоимости. Найдите требования по налогу на недвижимость в вашем штате.

Налог с продаж и использования

Государства могут облагать налогом продажу товаров и услуг. Убедитесь, что ваша компания должна регистрироваться для уплаты и / или сбора налога с продаж в вашем штате.Исключения из налога с продаж часто включают продукты питания, одежду, лекарства, газеты и коммунальные услуги.

Штаты могут также облагать ваш бизнес налогом за использование товаров и услуг, если налог с продаж не взимается. Обычно это относится к товарам и услугам, приобретенным за пределами штата, в котором вы ведете бизнес.

Расчетный налог

Вы должны платить федеральный налог с дохода, который не подлежит удержанию. Или, если удерживаемая сумма вашего федерального подоходного налога недостаточна для покрытия ваших налогов, вы должны заплатить ориентировочный налог.Узнайте, должна ли ваша компания платить ориентировочные налоги, и что нужно делать.

Расчетные налоги

Расчетный налог — это метод, используемый для уплаты налогов на прибыль, которая не подлежит удержанию. Это включает доход от самозанятости, проценты и дивиденды. Возможно, вам также придется заплатить расчетный налог, если сумма подоходного налога, удерживаемого из вашей заработной платы, пенсии или другого дохода, недостаточна.

Кто должен платить расчетные налоги?

Физические лица, ведущие собственный бизнес, обычно должны уплачивать ориентировочные налоговые платежи.Если вы не платите достаточную сумму подоходного налога в виде удерживаемых или расчетных налогов, с вас может взиматься штраф.

Узнайте, нужно ли вам производить расчетные налоговые платежи и как платить.

Когда подлежат уплате расчетные налоги?

Год разделен на четыре периода для уплаты расчетного налога. Каждый период имеет определенный срок оплаты.

Примерные сроки уплаты федерального налога в 2021 году:

15 апреля

(Несмотря на то, что крайний срок подачи налоговой декларации был продлен до 17 мая 2021 года, расчетные налоги все еще подлежат оплате 15 апреля.)15 июня

15 сентября

15 января следующего года

State of Florida.com | Справочник по налогам Флориды

Налоги Флориды — краткий обзор

Основные налоги, взимаемые во Флориде, включают налог с продаж и использования, нематериальный налог и налог на прибыль корпораций . Информацию об этих и дополнительных налогах можно найти в списке ниже. Во Флориде нет подоходного налога с физических лиц. .

- Налог с продаж Флориды: Ставка налога с продаж Флориды составляет 6%.

- Налог штата Флорида: во Флориде нет подоходного налога штата.

- Корпоративный подоходный налог Флориды: Корпорации, ведущие бизнес и получающие доход во Флориде, должны подавать декларацию о корпоративном подоходном налоге (если они не освобождены от уплаты налога).

- Налог на недвижимость Флориды: Налог на недвижимость Флориды основан на рыночной стоимости на 1 января того же года.

Разъяснения по поводу налогов во Флориде

По данным независимой исследовательской организации Tax Foundation, на протяжении десятилетий во Флориде было одно из самых низких налоговых бремени в стране.В 2013 году Флорида станет пятой по величине налоговой нагрузкой для своих жителей и предприятий. Но не все налоги одинаковы, и государство собирает их разными способами, о которых жители должны знать.

Подоходный налог

Низкое налоговое бремя Флориды объясняется отсутствием подоходного налога, что делает их одним из семи таких штатов США.Конституция штата запрещает такой налог, хотя жители Флориды по-прежнему должны платить федеральные подоходные налоги.

Налог на наследство

Флорида также не взимает налог на наследство или налог на наследство.Государству не достается никакая часть завещания отдельного человека.

Налог на нематериальные активы

Жителям Флориды больше не нужно платить государству налоги на нематериальные товары, такие как инвестиции. Закон, требующий этого налога, был отменен в 2007 году.

Налог с продаж

Штат взимает налог в размере 6% с продажи или аренды товаров, за некоторыми исключениями, такими как продукты питания и лекарства. Кроме того, округа могут взимать местные налоги сверх суммы штата, и большинство из них так и делают: в 2012 году 55 из 67 округов Флориды добавили местный налог с продаж к налогу штата.Наибольшая сумма, добавленная к налогу с продаж, составила 1,5% в 7 округах в 2012 году, в результате чего общий налог с продаж в этих округах составил 7,5%; количество округов увеличится до 8 в 2013 году. Полный список дополнительных ставок налога с продаж по округам можно найти в налоговом управлении Флориды: http://dor.myflorida.com/Pages/forms_index.aspx

Налог на использование

Штатный налог с продаж должен уплачиваться за Интернет или другие покупки за пределами штата, даже если налог не взимался во время покупки или взимался по ставке ниже, чем ставка налога с продаж и использования во Флориде.Хотя это включает в себя облагаемые налогом предметы, купленные во Флориде, это в основном относится к предметам, купленным за пределами штата, которые были ввезены или доставлены. Жители Флориды обязаны сообщать об этих продажах и платить налог за пользование ими лично.

Налог на недвижимость

Хотя правительство штата не взимает никаких налогов на собственность, местные органы власти получают большую часть своего финансирования за счет этих налогов. Эти ставки оцениваются на местном уровне и могут варьироваться в зависимости от округа, и они основаны на стоимости собственности.Налоги на недвижимость во Флориде — одни из самых высоких в стране, хотя есть несколько исключений, чтобы попытаться облегчить нагрузку на некоторых жителей Флориды.

Освобождение от налога на имущество

Освобождение от налога на усадьбу доступно для основного места жительства во Флориде. Эти льготы могут составлять до 50 000 долларов США. Однако только первые 25 000 долларов из этого освобождения применяются ко всем налогам. Оставшиеся 25 000 долларов относятся только к налогам, не относящимся к школе.

Освобождение от налогов для вдов в размере 500 долларов США могут получить вдовы и вдовцы, не вступившие в повторный брак.Если вы развелись на момент смерти вашего бывшего супруга, вы не имеете права на это освобождение.

Исключения для пенсионеров доступны на http://dor.myflorida.com/dor/property/forms/current/dr501sc.pdf только в некоторых округах и городах. Они оцениваются до 50 000 долларов для жителей 65 лет и старше, чей валовой доход ниже 20 000 долларов в долларах 2001 года с поправкой на инфляцию. Это освобождение является дополнением к освобождению Homestead.

Исключения для слепых в размере 500 долларов США доступны для слепых жителей Флориды.

Льготы по полной и постоянной инвалидности доступны для домовладельцев с полной и постоянной инвалидностью. Люди с квадриплегией, использующие свою собственность в качестве приусадебного участка, освобождены от всех налогов на собственность. Другие лица, которые должны использовать инвалидную коляску для передвижения или которые по закону слепы и имеют валовой доход ниже 14 500 долларов в долларах 1991 года с поправкой на инфляцию, также могут быть освобождены от всех налогов на собственность.

Исключения для ветеранов существуют в нескольких различных формах.

- Ветеран, имеющий 10% или более инвалидность во время войны или связанных с обслуживанием событий, может получить дополнительное освобождение в размере 5000 долларов США на любую собственность, находящуюся в собственности.

- Почетно уволенный ветеран, который является полностью и постоянно инвалидом или которому требуется инвалидная коляска для передвижения в связи со своей службой, может быть освобожден от всех налогов на имущество. В некоторых случаях это пособие может быть передано пережившему супругу.