Ндс для юр лиц: Налог на добавленную стоимость (НДС) | ФНС России

Расчет НДС для юридических лиц

НДС – один из основных налогов, оказывающих непосредственное влияние на формирование госбюджета РФ. Его суть в полной мере отражена в названии.

Налог начисляется на добавленную стоимость продукта, то есть на ту сумму, на которую производителем была увеличена ценность полуфабриката или сырья.

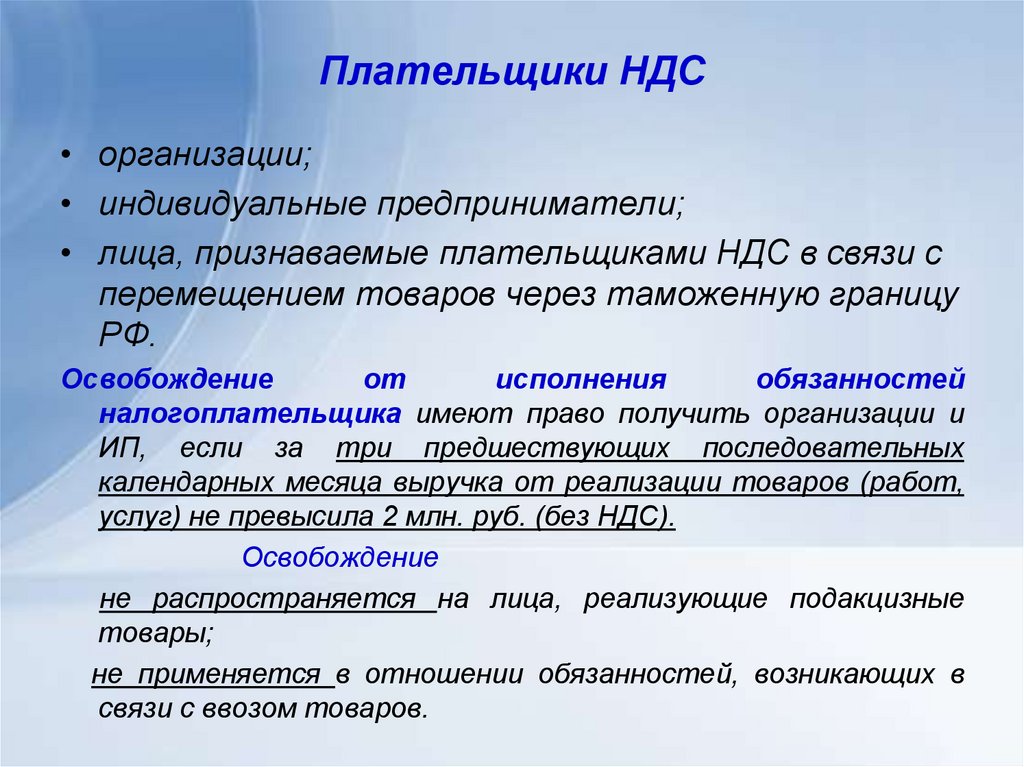

Кто является плательщиками НДС!

Плательщиками НДС являются розничные, оптовые торговые организации, юридические лица, занятые производством различных товаров. Фактически, такой статус присваивается любому предприятию, независимо от его ведомственной принадлежности и зарегистрированной организационно-правовой формы, если оно осуществляет коммерческую, производственную деятельность.

Плательщиками НДС являются также обособленные подразделения юридических лиц, отделения и филиалы, осуществляющие самостоятельную деятельность (зарегистрированные надлежащим образом, имеющие собственные расчетные счета, ведущие бухучет и сдающие налоговую отчетность).

Налог обязаны платить не только юрлица с российским капиталом, но и иностранные компании, зарегистрированные на территории РФ, международные объединения, осуществляющие коммерческую и/или производственную деятельность в России в соответствии с действующим федеральным, региональным законодательством.

Что касается предприятий, работающих в сфере импорта/экспорта, плательщиками НДС являются компании, осуществляющие ввоз различных товаров на территорию страны. Полный список налогоплательщиков определен действующим таможенным законодательством.

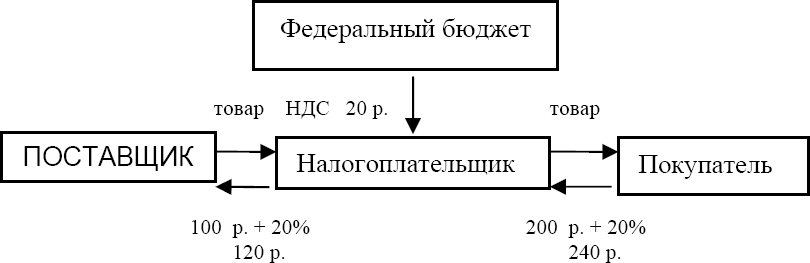

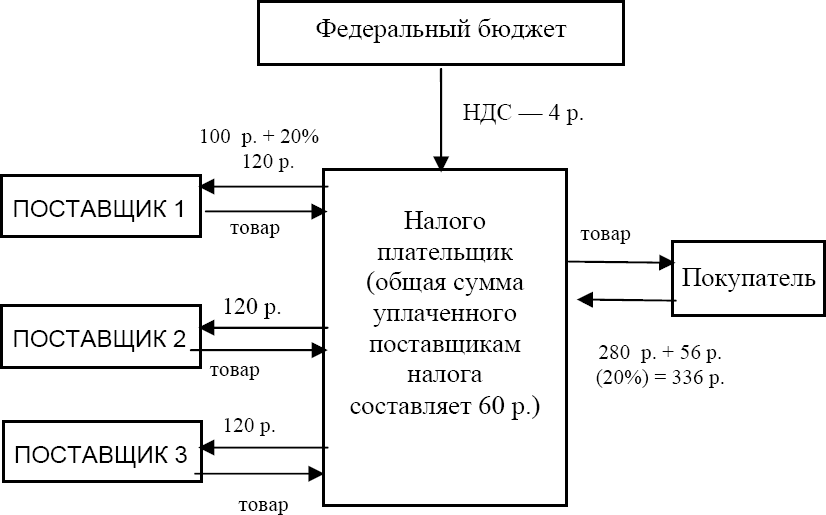

Указанный налог является косвенным, включенным в стоимость изделия. В конечном счете НДС оплачивается покупателем. Хотя формально уплата осуществляется производителем и владельцем товара (продавцом).

Объекты налогообложения для НДС

При расчете НДС объектами налогообложения являются:

- выручка от реализации изготовленной продукции, продажи товаров, услуг;

- стоимость различных видов работ (сфера монтажа, строительства), которые производятся юридическим лицом для собственных нужд;

- стоимость импортного товара, переданного владельцу на территории России;

- стоимость права собственности на товар при безвозмездной передаче его иному лицу.

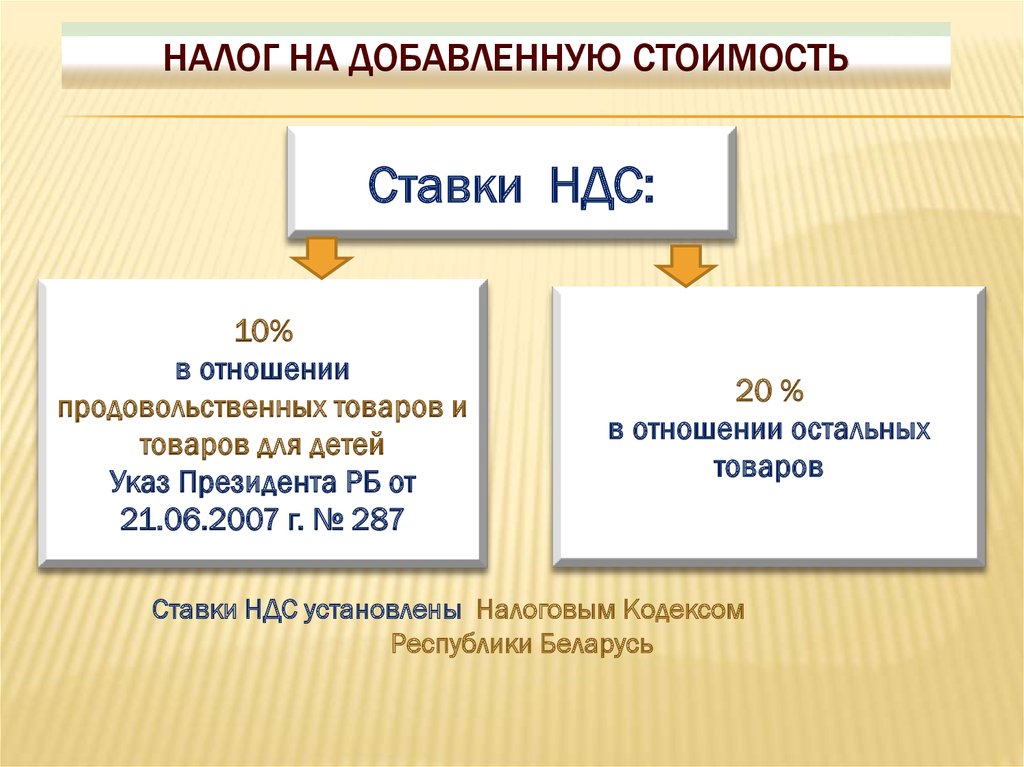

Налоговые ставки

Согласно действующему законодательству, в РФ предусмотрено 3 варианта налоговых ставок по НДС: Другие (сниженные) налоговые ставки применяются в случаях реализации услуг и товаров различных групп по тарифам и ценам, регулируемым государством.

Размер начисленного налога определяется произведением деленной на 100 процентной ставки на актуальную налоговую базу.

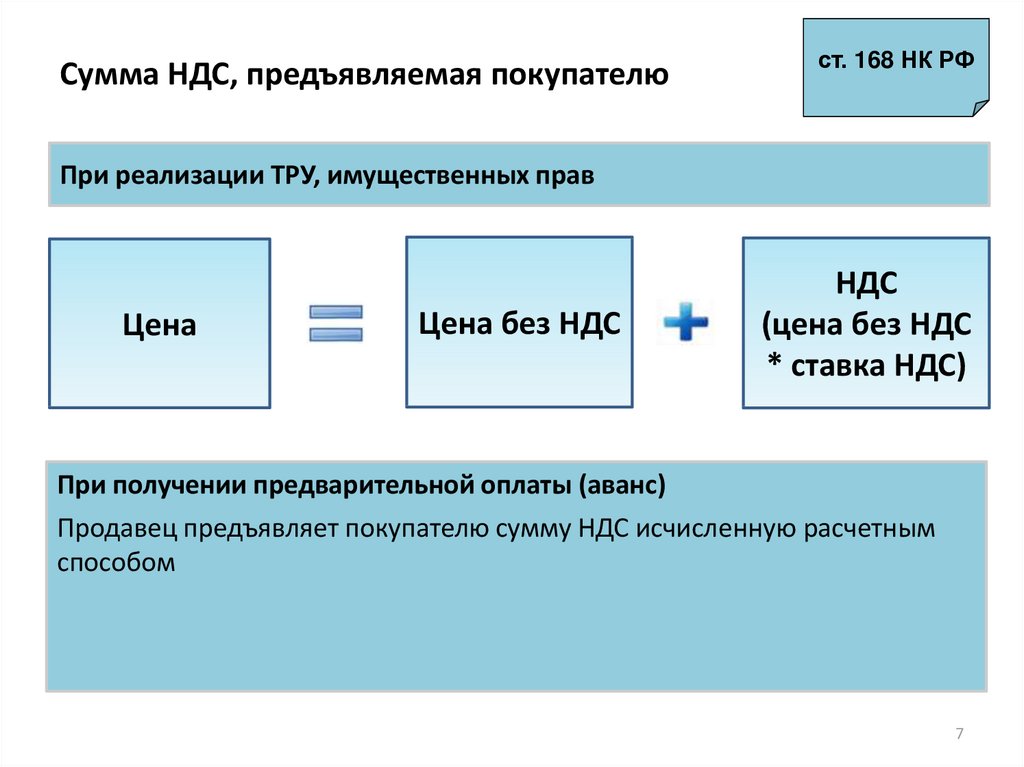

Налоговая ставка по НДС, а также фактическая сумма налога в расчетных документах (счетах на услуги, актах выполненных работ, счетах-фактурах), которые предъявляются заказчикам/покупателям должна быть выделена отдельной строкой.

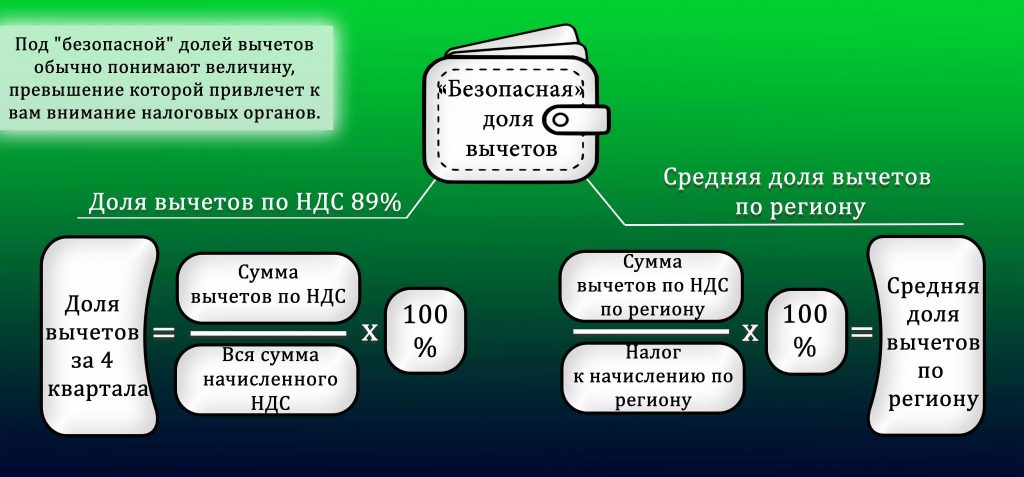

Расчет НДС

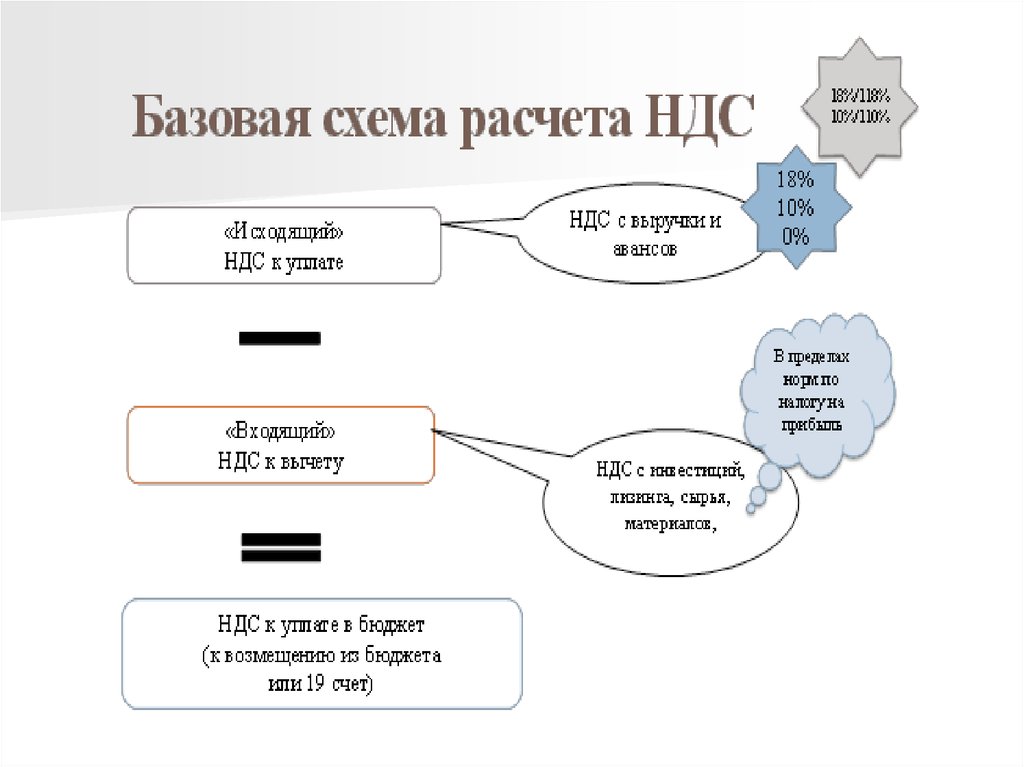

Рассчитывается налог для юридического лица в несколько этапов.

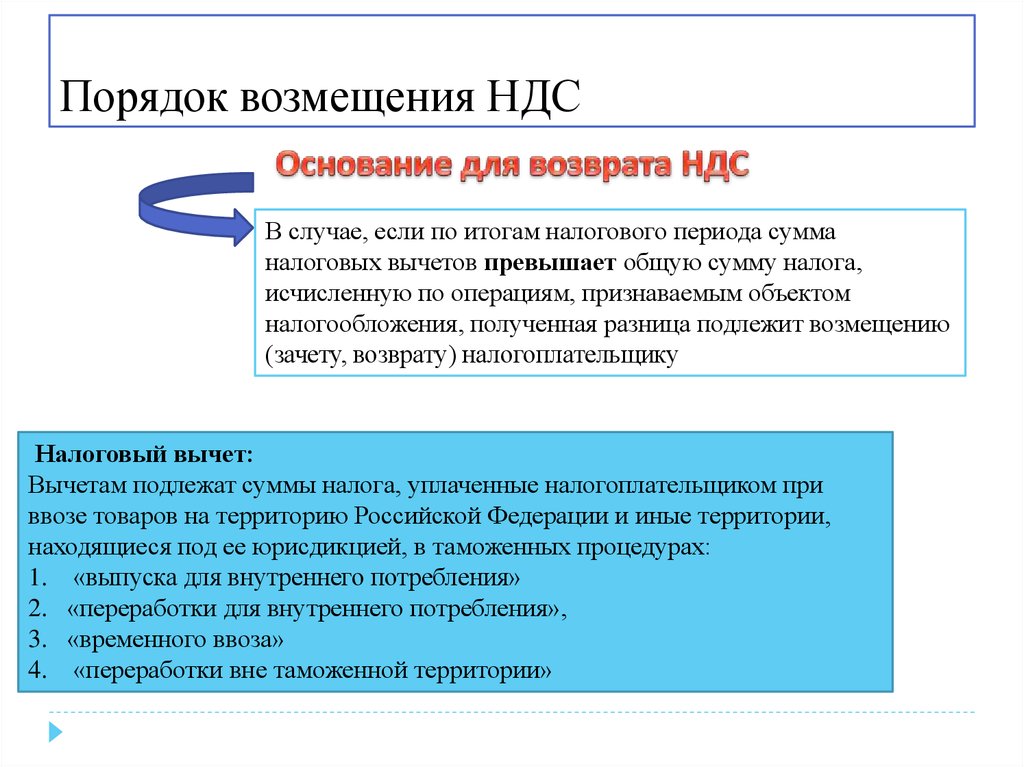

Сумма НДС, которая составляет обязательства налогоплательщика, выражается разницей между выплаченным и начисленным налогом. Если сумма вычетов превышает сумму начислений, плательщик вправе требовать возмещения разницы.

Ошибки, допущенные на каждом этапе расчета НДС, чреваты дополнительными налоговыми затратами. Также они могут привести к занижению суммы выплат, возникновению налоговых долгов, что влечет за собой штрафные санкции со стороны ИФНС.

Во избежание форс-мажоров, с целью оптимизации налоговых выплат вы можете доверить расчет НДС компании «ПрофБизнесУчет».

Налоги для юридических лиц — какие налоги платят ООО

Обновлено: 02.08.2021

Автор: Моё дело

Все юрлица обязаны платить налоги. Какие именно – зависит от вида деятельности организации, имеющихся объектов налогообложения и применяемого режима налогообложения.

Если организация не переходила на один из специальных режимов налогообложения, минимальный набор платежей будет состоять из трех налогов:

- На прибыль.

Считается с разницы между доходами и расходами организации.

Считается с разницы между доходами и расходами организации. - На добавленную стоимость (НДС).

- На имущество. Считается со стоимости имущества, находящегося на балансе организации.

Если малое предприятие удовлетворяет требованиям, которые предусмотрены Налоговым кодексом, оно может перейти на один из специальных режимов налогообложения. Тогда предприятие будет освобождено от уплаты указанных налогов (за некоторыми исключениями), а вместо них будет платить:

- Единый упрощенный налог, если перейдет УСН (Глава 26.2 НК РФ). Платеж рассчитывают либо с доходов, либо с разницы между доходами и расходами, в зависимости от выбранного варианта УСН.

- Единый налог на вмененный доход, если перейдет на ЕНВД (Глава 26.3 НК РФ). Платеж рассчитывают не с фактического, а с предполагаемого дохода, который считают отдельно для каждого вида деятельности.

- Единый сельскохозяйственный налог, если перейдет на ЕСХН (Глава 26.1 НК РФ, только для сельхозпроизводителей).

Платеж рассчитывают с разницы между доходами и расходами.

Платеж рассчитывают с разницы между доходами и расходами.

Все остальные налоги юридических лиц от системы налогообложения не зависят. Организация платит их в том случае, если есть соответствующий объект налогообложения. Если организация владеет транспортом, то будет платить транспортный налог, если землей – земельный, если добывает полезные ископаемые – налог на добычу полезных ископаемых, использует водные ресурсы – водный налог и т.д.

За неуплату налога на организацию наложат штраф от 20 до 40% от суммы недоимки и могут заблокировать расчетный счет. Помимо этого, за каждый день просрочки начисляют пени в размере 1/300 от ставки рефинансирования, а начиная с 31 дня просрочки – 1/150 от ставки рефинансирования.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Создать налоговый календарьВам будет интересно

Похожие статьи

- Когда ждать налоговую проверку?

- Нужно ли вставать на учет в ФСС и ПФР?

- Уменьшаем налог за счет фиксированных взносов

- Как платить меньше налогов при УСН «доходы»?

- УСН 6% и 15%: что выгоднее?

- Что делать, если заблокировали счет

Регистрация групп, подразделений и совместных предприятий для уплаты НДС

Обзор

Регистрируется для уплаты НДС «лицо», а не бизнес. Лицом может быть физическое лицо, юридическое лицо или юридическое лицо. Каждая регистрация плательщика НДС распространяется на все виды коммерческой деятельности зарегистрированного лица.

Лицом может быть физическое лицо, юридическое лицо или юридическое лицо. Каждая регистрация плательщика НДС распространяется на все виды коммерческой деятельности зарегистрированного лица.

Юридическое лицо – это юридическое лицо или орган, существующий отдельно и отдельно от лиц (юридических или физических), составляющих это юридическое лицо или орган.

Если 2 человека работают вместе как совместное предприятие, совместному предприятию, возможно, придется зарегистрироваться в качестве плательщика НДС.

Связанные компании или товарищества с ограниченной ответственностью могут регистрироваться в качестве единого налогоплательщика — группы НДС. Некорпоративные бизнес-единицы могут быть зарегистрированы как подразделения по НДС.

Совместные предприятия и НДС

Если вы и другое лицо намереваетесь работать вместе над бизнесом или проектом в качестве совместного предприятия, HMRC может рассматривать это как партнерство. Это будет новое и отдельное лицо для целей регистрации НДС. Совместному предприятию, возможно, придется зарегистрироваться в качестве плательщика НДС, если его оборот превышает соответствующий порог.

Совместному предприятию, возможно, придется зарегистрироваться в качестве плательщика НДС, если его оборот превышает соответствующий порог.

Узнайте больше о регистрации плательщика НДС, если вы владеете землей совместно с другим лицом.

Регистрация группы

Две или более компаний или товариществ с ограниченной ответственностью, известных как «корпоративные лица», могут зарегистрироваться в качестве единого налогооблагаемого лица или группы НДС, если:

- каждое юридическое лицо имеет головной или зарегистрированный офис в Великобритании

- они находятся под общим контролем, например, одна или несколько компаний являются дочерними компаниями материнской компании

Если оборот группы НДС превышает 10 миллионов фунтов стерлингов в год и группа частично принадлежит или управляется третьей стороной, вы можете зарегистрироваться в качестве группы НДС только в том случае, если:

- не более 50% прибыли, создаваемой бизнесом, направляется третьим сторонам

- ваша группа использует консолидированный учет

- никакая третья сторона не консолидирует вашу группу на своих счетах

Группа НДС рассматривается так же, как и отдельное лицо, зарегистрированное в качестве плательщика НДС.

Как зарегистрировать группу для уплаты НДС

Подать заявку онлайн

Вы должны:

- Зарегистрироваться в качестве плательщика НДС.

- Заполните форму VAT50/51 и прикрепите ее к онлайн-заявке на регистрацию плательщика НДС.

Подать заявку по почте

Необходимо:

- Распечатать и заполнить форму НДС1.

- Заполните и распечатайте форму НДС50/51.

- Отправьте заполненные формы в HMRC.

Ваша заявка на регистрацию группы НДС может быть отклонена, если HMRC решит, что:

- вы не соответствуете критериям приемлемости

- регистрация вашей группы НДС приведет к уклонению от уплаты НДС или значительному снижению уплаченного НДС

HMRC сообщит вам, когда будет принято решение о вашей регистрации.

Использование бухгалтера

Если вы хотите, чтобы ваш бухгалтер зарегистрировал группу НДС или внес изменения в существующую группу от вашего имени, вы должны сообщить об этом HMRC, используя форму VAT53.

Добавление или удаление компаний из вашей группы

После регистрации в качестве группы вы можете внести следующие изменения:

- добавить дополнительных участников в существующую группу

- удалить участников из существующей группы

- изменить члена-представителя

- распустить группу

Вы можете распустить свою группу НДС через Интернет, но для всех других изменений вы должны отправить формы в HMRC по почте. Вы должны использовать:

- Форма НДС56 для смены представителя группы НДС

- Форма VAT50/51 для изменения или роспуска группы или предоставления подробной информации об участвующих компаниях

Добавление приобретенной компании в группу НДС

Если вы покупаете предприятие как действующее предприятие, которое становится частью группы, вам, возможно, придется учитывать НДС при покупке, если этот бизнес будет поставлять товары или услуги только другим компании в группе.

Подразделения или бизнес-единицы

Юридическое лицо, имеющее бизнес-единицы или подразделения, не являющиеся компаниями с ограниченной ответственностью, может иметь возможность зарегистрировать каждое из них отдельно для уплаты НДС. Каждая единица или подразделение будет иметь свой собственный регистрационный номер плательщика НДС, и каждое из них должно отдельно учитывать НДС.

Несмотря на то, что каждое подразделение будет регистрироваться по НДС отдельно, юридическое лицо по-прежнему является единым налогоплательщиком и несет ответственность за любую задолженность по НДС всех подразделений. Вы не можете комбинировать раздельную регистрацию НДС и регистрацию группы НДС.

Для целей регистрации НДС по разделам юридическое лицо ведет деятельность по подразделениям, если:

- имеет 2 или более филиалов, участков или отделов, которые выполняют разные функции или ведут торговлю в разных географических зонах

- каждый филиал имеет свои независимые системы учета

Кроме того, юридические лица могут быть допущены к раздельной регистрации НДС только в том случае, если:

- зарегистрированы все подразделения, даже те, чей оборот не превышает порога регистрации НДС

- все юридические лица полностью облагаются налогом, например, у него нет освобожденных продаж

- все подразделения имеют одинаковые налоговые периоды для подачи декларации по НДС

Как зарегистрировать подразделения или бизнес-единицы для уплаты НДС

Для регистрации подразделений или бизнес-единиц вашей компании в качестве плательщика НДС вам необходимо:

- заполнить форму НДС 1 для каждого подразделения или бизнес-единицы

- подробно объясните в письме, почему Вам сложно подать единую декларацию по НДС для компании

- предоставить доказательства того, что ваша компания зарегистрирована, например, свидетельство о регистрации

Вы можете скачать бланки заявлений для регистрации ваших бизнес-единиц или подразделений в качестве плательщика НДС, но в настоящее время регистрация не может быть завершена онлайн. Формы должны быть распечатаны для заполнения, а затем отправлены вместе с подтверждающей документацией в HMRC.

Формы должны быть распечатаны для заполнения, а затем отправлены вместе с подтверждающей документацией в HMRC.

Подлежит ли уплате НДС в 2024 году по операциям внутри юридического лица?

Нидерланды меняют свою политику с 1 января 2024 года. Операции внутри одного юридического лица больше не будут выходить за рамки НДС, если головной офис или его зарубежные представительства принадлежат к группе НДС в ЕС. В статье освещаются изменения и объясняется, что эти изменения означают для бизнеса.

Содержание

Почему это изменение в Декрете о постоянном учреждении?

5 июля 2022 года Министерство финансов Нидерландов объявило о важных изменениях в Указе о постоянном учреждении (далее — «Указ»). Указ № 2022-13545 от 1 июля 2022 г., который вносит изменения в Указ № 2020-25513 от 17 декабря 2020 г., был опубликован в Официальном вестнике № 16197 (только на голландском языке).

В Постановление внесены изменения для приведения его в соответствие с решениями Европейского суда (ЕС) по делам Skandia (C-7/13) и Danske Bank (C-812/19). В этих решениях СЕС постановил, что группа ЕС по НДС имеет территориальные ограничения, а услуги, предоставляемые между головным офисом (ГО) и постоянным представительством (ИП), подпадают под действие НДС, если ГО и/или ИП принадлежат к группе НДС.

В этих решениях СЕС постановил, что группа ЕС по НДС имеет территориальные ограничения, а услуги, предоставляемые между головным офисом (ГО) и постоянным представительством (ИП), подпадают под действие НДС, если ГО и/или ИП принадлежат к группе НДС.

Постановление с поправками гласит, что поставки между ИП и ГО остаются вне сферы действия НДС, если ни одно из них не входит в группу НДС одного из государств-членов ЕС (ГЧ).

Постановления Европейского суда определяют новую политику

Поставки в рамках одного юридического лица, как правило, не входят в сферу действия НДС

СЕС постановил в деле FCE Bank (C-210/04), что предоставление услуг между ГО и его ИП выходит за рамки НДС. В деле Morgan Stanley (C-165/17) CJEU подтвердил, что FE и HO должны рассматриваться как единое налогооблагаемое лицо, и любые операции между организациями выходят за рамки НДС.

Поставки в пределах одного юридического лица подпадают под действие НДС, если одно или оба учреждения принадлежат к группе НДС

СЕС постановил в своих решениях в Danske Bank (C-812/19) и Skandia (C-7/13), что если если ИП и/или ГО входят в группу плательщиков НДС, то они должны рассматриваться как отдельные налогообязанные лица. СЕС постановил, что группа ЕС по НДС ограничена одной страной-членом ЕС, и ее членство не может быть распространено на лиц, зарегистрированных в других странах-членах. Следовательно, операции между ГО и его ИП подпадают под действие НДС, если либо ГО, либо ИП, либо оба они являются членами группы НДС в ЕС.

СЕС постановил, что группа ЕС по НДС ограничена одной страной-членом ЕС, и ее членство не может быть распространено на лиц, зарегистрированных в других странах-членах. Следовательно, операции между ГО и его ИП подпадают под действие НДС, если либо ГО, либо ИП, либо оба они являются членами группы НДС в ЕС.

Например, услуги, оказываемые ГО своему филиалу, который является членом группы НДС, должны считаться оказанными группе НДС. Поскольку филиал относится к группе НДС, ГО и его филиал не могут считаться единым налогоплательщиком. Поскольку филиал, входящий в группу НДС, является отдельным налогоплательщиком по отношению к своему ГО, операции между ними не могут быть проигнорированы для целей НДС. Следовательно, любые услуги, предоставляемые между ГО и его филиалом, подпадают под действие НДС.

Текущая позиция в Нидерландах

До сих пор Нидерланды не применяли принципы, введенные СЕС в Danske Bank и Skandia. В Нидерландах не только местное учреждение, но и все юридическое лицо (т. е. ГО, включая его ИП) относятся к группе плательщиков НДС. Например, если ИП в Нидерландах входит в группу НДС Нидерландов, то его ГО, учрежденное за границей, также входит в группу НДС Нидерландов. Если голландская ГО входит в группу НДС Нидерландов, то ее ИП, созданные за границей, также входят в группу НДС Нидерландов. Предоставление услуг между ИП/ГО, принадлежащим голландской группе НДС, и его ИП/ИП, зарегистрированным за границей, следовательно, выходит за рамки НДС. Тот же подход в настоящее время применяется, если бизнес с участием иностранных предприятий принадлежит к группе НДС другого государства-члена. Таким образом, в соответствии с действующими правилами можно рассматривать поставки между ГО и его ИП вне сферы действия НДС, даже если один или оба из них относятся к группе НДС.

е. ГО, включая его ИП) относятся к группе плательщиков НДС. Например, если ИП в Нидерландах входит в группу НДС Нидерландов, то его ГО, учрежденное за границей, также входит в группу НДС Нидерландов. Если голландская ГО входит в группу НДС Нидерландов, то ее ИП, созданные за границей, также входят в группу НДС Нидерландов. Предоставление услуг между ИП/ГО, принадлежащим голландской группе НДС, и его ИП/ИП, зарегистрированным за границей, следовательно, выходит за рамки НДС. Тот же подход в настоящее время применяется, если бизнес с участием иностранных предприятий принадлежит к группе НДС другого государства-члена. Таким образом, в соответствии с действующими правилами можно рассматривать поставки между ГО и его ИП вне сферы действия НДС, даже если один или оба из них относятся к группе НДС.

Позиция Нидерландов после 1 января 2024 г.

Однако указанное выше возможно только до 1 января 2024 г. Постановление от 1 июля 2022 г. вносит следующие изменения в голландский подход:

- Сделки между ГО и его филиалом/ИП больше не будет выходить за рамки НДС после 1 января 2024 года, если либо ГО, либо его филиал/ИП, либо оба принадлежат к группе НДС в ЕС.

- Это применимо только в том случае, если соответствующая группа НДС создана в одном из государств-членов. В случае, если оба заведения не входят в группу НДС какой-либо из ГЧ, операции между ними останутся вне сферы действия НДС.

- Постановление распространяется только на поставки между ГО и его ИП. Порядок учета НДС операций, осуществляемых в рамках других структур (например, между ИП/филиалами или, в более широком смысле, между учреждениями одного и того же юридического лица), в Декрете не разъясняется, но принципы территориальной применимости группировки НДС, введенные СЕС, также предполагается применить к ним. Это означает, что поставки в рамках одного и того же юридического лица могут подпадать под действие НДС, если ГО этого юридического лица или любого из его ИП является частью группы НДС в ЕС.

Каковы последствия для вас?

Операции между ГО и его филиалом больше не будут выходить за рамки голландского НДС, если либо ГО, либо ИП/филиал является частью группы НДС в Нидерландах или другого государства-члена. Это означает, что к таким поставкам может применяться НДС. НО или ИП могут нести ответственность за (не подлежащий вычету) НДС (т. е. применяется так называемый обратный сбор), если ИП или ГО в другом государстве-члене предоставляют какие-либо услуги или повторно взимают расходы с голландского ГО или ИП.

Это означает, что к таким поставкам может применяться НДС. НО или ИП могут нести ответственность за (не подлежащий вычету) НДС (т. е. применяется так называемый обратный сбор), если ИП или ГО в другом государстве-члене предоставляют какие-либо услуги или повторно взимают расходы с голландского ГО или ИП.

Это имеет серьезные последствия, поскольку это означает, что (обратный сбор) НДС может применяться к трансграничным поставкам услуг между ГО и его ИП. Для (частично) освобожденных предприятий это означает, что входной НДС, подлежащий уплате, может не подлежать вычету.

Если не задействованы группы НДС ЕС, то операции между ГО и ее ИП/филиалом останутся вне сферы действия НДС, применяя решения СЕС в FCE Bank и Morgan Stanley.

Как вы готовитесь к этому?

Изменения будут иметь серьезные последствия для бизнес-структур с трансграничными сделками между HO и FE и, в более широком смысле, внутри одного юридического лица, в случаях, когда задействована группа ЕС по НДС. Если какое-либо из предприятий входит в группу НДС в ЕС, то они будут рассматриваться как отдельные налогооблагаемые лица в соответствии с новыми правилами Нидерландов. Операции между ними подпадают под действие НДС после 1 января 2024 года.

Если какое-либо из предприятий входит в группу НДС в ЕС, то они будут рассматриваться как отдельные налогооблагаемые лица в соответствии с новыми правилами Нидерландов. Операции между ними подпадают под действие НДС после 1 января 2024 года.

Предприятиям необходимо проанализировать, возникают ли какие-либо последствия для НДС в результате изменения, если у них есть операции, которые происходят между различными учреждениями одного и того же юридического лица. Для (частично) освобожденных предприятий это означает, что невычитаемый НДС может подлежать уплате при повторном начислении в пределах одного юридического лица. Другие предприятия также могут быть затронуты, если у них есть структура, описанная выше. Изменения могут быть связаны с обязательствами по отчетности и соблюдению требований. Могут потребоваться обновления в системах ERP.

Затронутые предприятия должны приступить к картированию транзакций и повторных сборов между их различными учреждениями и определить последствия изменений для НДС.

Как избежать переплаты НДС?

- Можно изменить структуру группы для оптимизации режима НДС, например, путем приобретения услуг непосредственно ГО или его ИП или частично ГО и частично ИП.

- Если место поставки находится в другом государстве-члене, в котором еще не применяются принципы Skandia и Danske Bank, возможно, что НДС не взимается. Однако большинство государств-членов уже предприняли или в настоящее время предпринимают действия по приведению своего законодательства в соответствие с решениями Skandia и Danske Bank. Поэтому важно проверить правила НДС других вовлеченных государств-членов.

Больше информации?

Измененная политика внедрения НДС — сложный вопрос. У вас есть вопросы или вы хотите убедиться, что вы хорошо подготовлены к новой политике? Пожалуйста, свяжитесь с одним из наших специалистов по НДС. Они обладают международными знаниями и тесно сотрудничают со специалистами других членов Grant Thornton International Ltd.

Об авторе