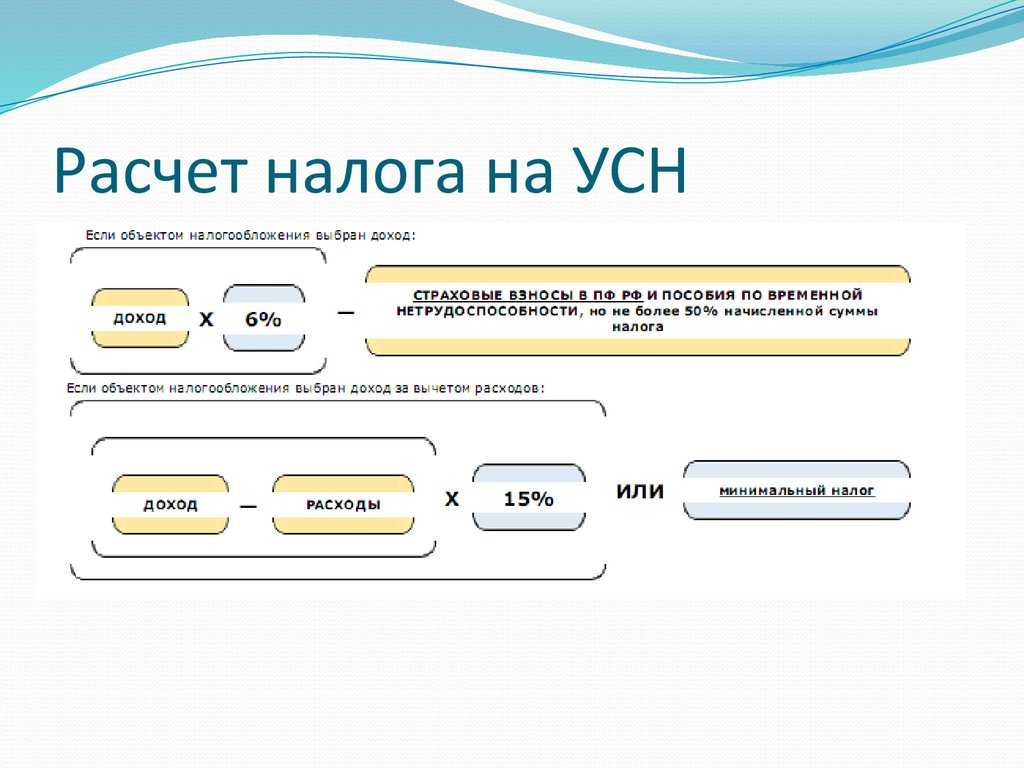

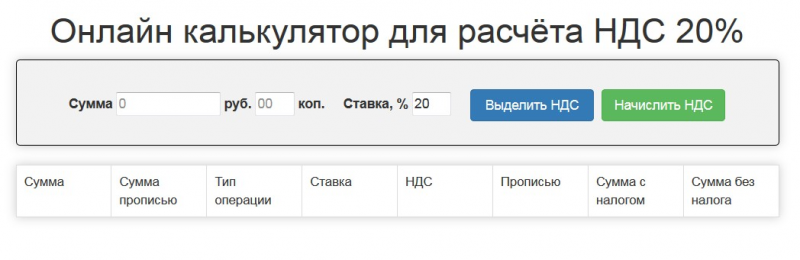

Ндс формула расчета: Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

Формула расчета НДС в зачет, пропорциональным методом с 2018 года

- Учёт.kz

- Справочник

- Формулы и расчетные таблицы

- Формулы

- Формула расчета НДС в зачет, пропорциональным методом с 2018 года

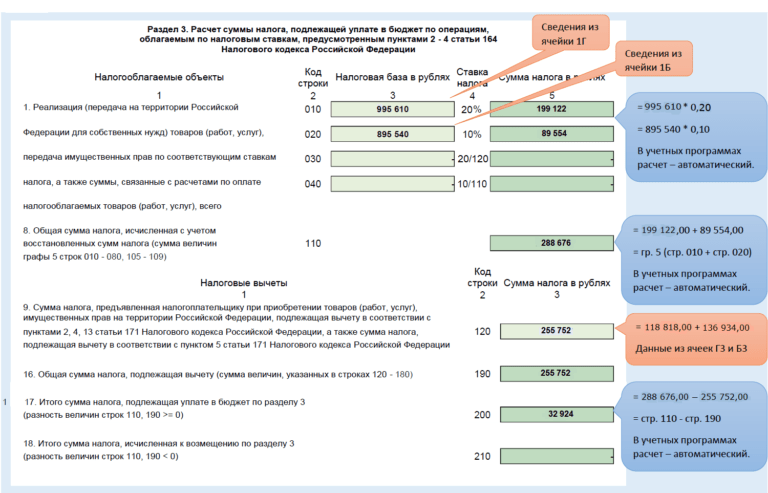

1. По пропорциональному методу сумма налога на добавленную стоимость, разрешенного к отнесению в зачет, за налоговый период определяется по следующей формуле:

НДСрз = НДСзач х О обл/ О общ, где:

НДСрз – сумма налога на.

Авторизация

Пожалуйста, авторизуйтесь:

Запомнить меня

Документ показан не полностью!

Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

А так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Запросить Демо-доступ

Оформить подписку

Теги: НДС в зачет формула расчета пропорциональный метод

Возврат к списку

Тема месяца

Главные новости

Учёт. Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары02.01.2023

Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары02.01.2023

Главные новости

Годовые налоговые отчеты за 2022 год. Примеры01.03.2023

Главное

Главные новости

Налоговый кодекс 2023 от Учет10.03.2023

Главные новости

Кто сдает статформу 2-МП, 2-услуги, 2-услуги (IT) за 2022 год до 30, 31 марта 2023 года?03.03.2023

Налог на добавленную стоимость — China Window / Окно в Китай

| Данный налог является совместным налогом, распределяемым между центральным и местным правительствами. | Уплата данного налога регулируется управлениями по центральным налогам. |

Взимание налога на добавленную стоимость (НДС) в настоящее время регулируется Временными нормами и правилами КНР «О налоге на добавленную стоимость» от 19.

В соответствии с данным нормативно-правовым актом плательщиками НДС являются предприятия и частные лица, осуществляющие на территории КНР реализацию товаров, предоставлению услуг по переработке, ремонту, комплектации, а также осуществляющие импорт товаров.

Реформа налогообложения НДС в КНР

С 19 ноября 2017 года вступили в силу изменения во Временные нормы и правила КНР «О налоге на добавленную стоимость», которые являются основным законодательным документом, регулирующим налогообложение НДС в КНР.

Основным содержанием реформы является трансформация от НДС производственного типа к НДС потребительского типа. До настоящего времени в КНР допускался вычет суммы НДС, содержащейся в стоимости приобретаемых материалов; при этом вычет суммы НДС из суммы приобретаемых основных средств не допускался. В соответствии с принятыми изменениями с 19 ноября 2017 году в КНР вводится использование «потребительского НДС», в соответствии с чем будет допускаться вычет суммы налога из стоимости не только приобретаемых материалов, но и основных средств предприятия.

Основные ставки НДС

| Объект налогообложения | Ставка налога |

| Экспортируемые товары | 0% |

| 9% |

| Остальные товарные группы, налогооблагаемые услуги (услуги по переработке, ремонту, комплектации) | 13% |

Примечание: В некоторых случаях для применения ставки налога в 0% требуется предварительное уведомление налоговых органов в соответствии с действующими правилами.

При этом необходимо отметить, что выделяется две основные категории плательщиков НДС: обычные налогоплательщики и малые налогоплательщики. Для данных категорий налогоплательщиков предусмотрен различный способ расчета суммы НДС к уплате.

Расчет НДС для обычных налогоплательщиков

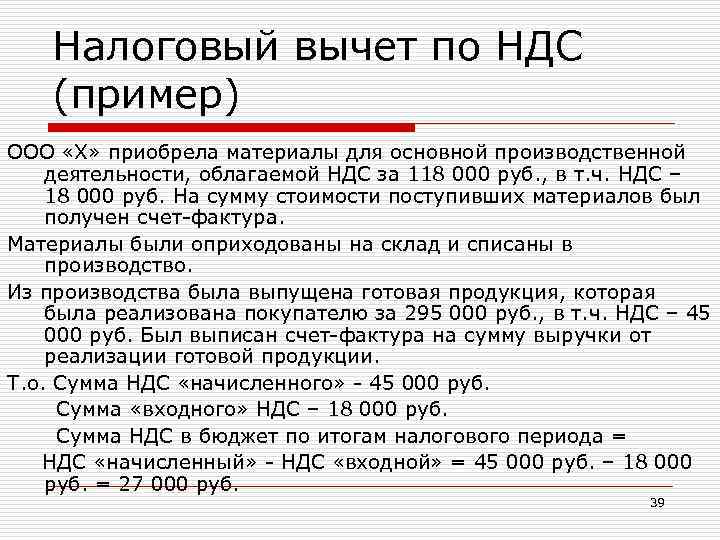

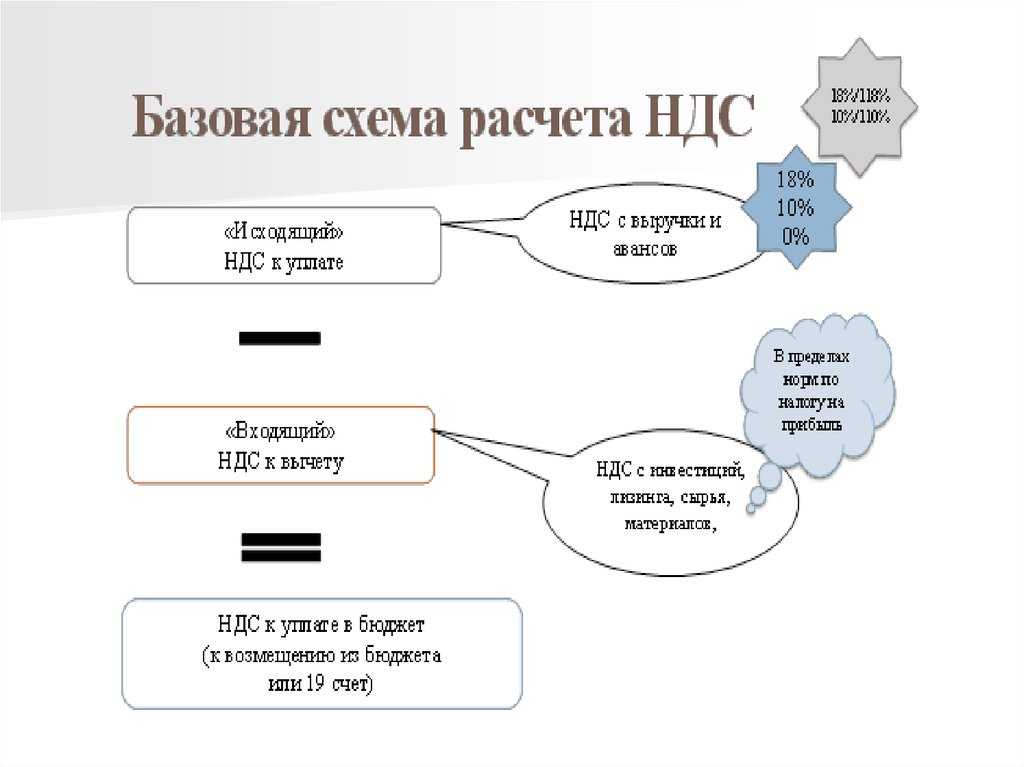

Обычные налогоплательщики ведут учет входящего и исходящего НДС за соответствующий период. Сумма НДС, подлежащая к уплате обычным налогоплательщиком, рассчитывается как разница входящего и исходящего НДС за соответствующий налоговый период:

Сумма НДС к уплате = сумма исходящего НДС — сумма входящего НДС

Сумма исходящего НДС рассчитывается следующим образом:

Сумма исходящего НДС = объем продаж Х применимая ставка НДС

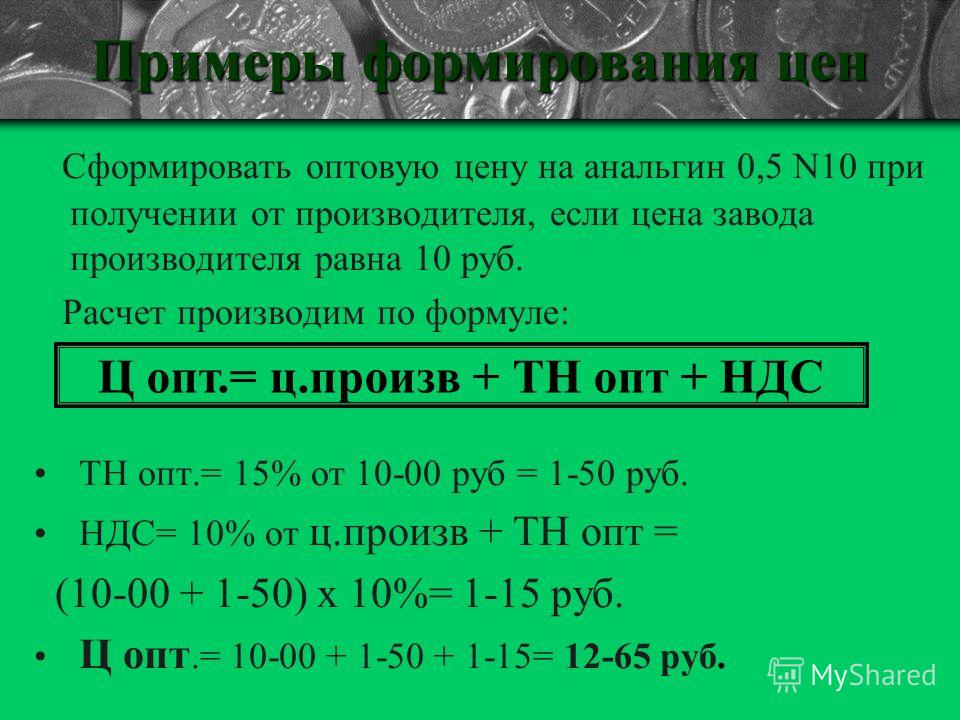

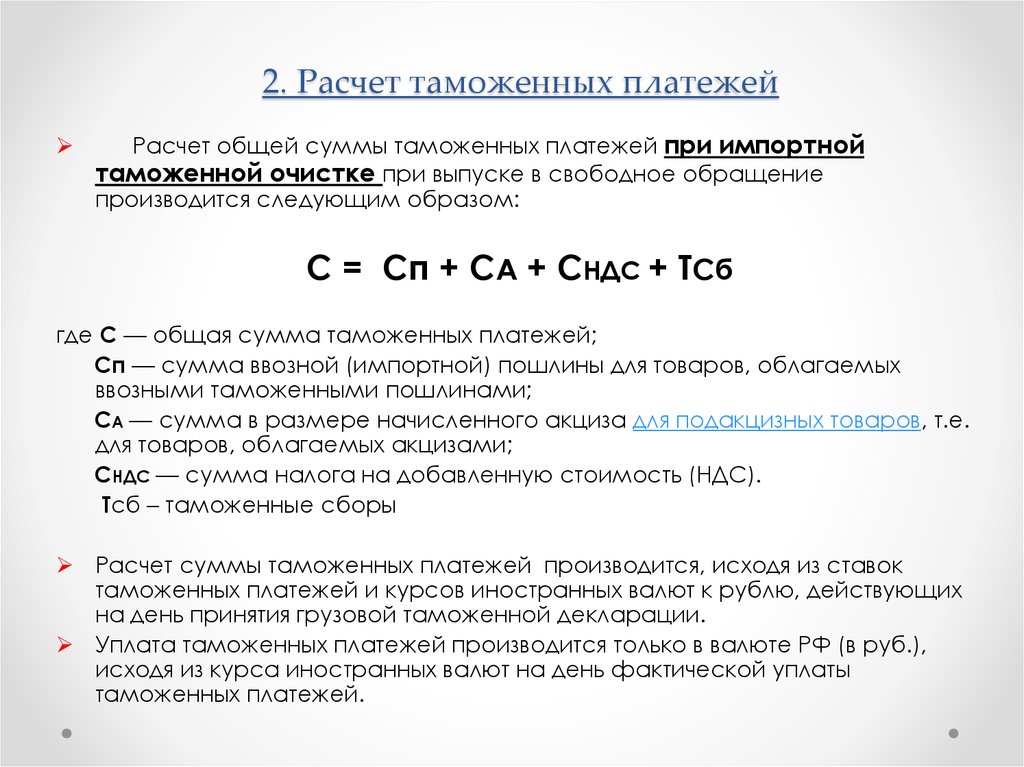

Применимые ставки НДС для обычных налогоплательщиков указаны в вышеприведенной таблице (0%, 9%, 13%). Для налогоплательщиков, импортирующих товары, НДС рассчитывается на основе составной цены и ставки налога. Формулы расчета подлежащей обложению составной цены и уплате налога выглядят следующим образом:

Составная цена = подлежащая обложению пошлиной таможенная стоимость + таможенная пошлина + потребительский налог

Сумма НДС к уплате = составная цена Х применимая ставка НДС

Расчет НДС для малых налогоплательщиков

Малые налогоплательщики выплачивают НДС со всей суммы налогооблагаемого дохода за соответствующий период. Ставка налога составляет 3%. Малые налогоплательщики не имеют права на зачет входящего НДС. Формула расчета налога выглядит следующим образом:

Ставка налога составляет 3%. Малые налогоплательщики не имеют права на зачет входящего НДС. Формула расчета налога выглядит следующим образом:

Сумма НДС к уплате = налогооблагаемый доход Х 3%

Преимуществом обычных налогоплательщиков является право на возврат НДС при экспорте товаров и услуг, тогда как малые налогоплательщики вычет по НДС при экспорте не получают.

В большинстве случаев экспорт товаров в Китае облагается по нулевой ставке, при этом экспортер вправе обратиться в налоговые органы с требованием возврата ранее уплаченного НДС. Получение статуса обычного налогоплательщика носит заявительный характер: после регистрации компании автоматически получают статус малого налогоплательщика и могут претендовать на статус обычного налогоплательщика по результатам первого года работы. Иногда компании могут получить возможность возврата НДС сразу после регистрации компании при наделении статусом т.н. «обычного налогоплательщика экспортного типа».

Освобождение от уплаты НДС

От уплаты НДС освобождены следующие товары:

- сельскохозяйственная продукция собственного производства, реализуемая производителем

- лекарства-контрацептивы и средства контрацепции

- антикварные книги

- импортируемые приборы и оборудование, непосредственно применяемые в научных исследованиях, научных опытах и образовании

- импортируемые материалы и оборудование, безвозмездно полученные от правительств иностранных государств и международных организаций

- материалы, непосредственно импортируемые организациями инвалидов и специально предназначенные для инвалидов

- продажа материалов, находившихся ранее в пользовании продавца (бывших в употреблении)

Место и сроки уплаты налога

Обязанность по уплате НДС возникает:

- При продаже товаров и предоставлении налогооблагаемых услуг: с даты, на которую получена сумма продаж или предоставлен документальные доказательства права получения суммы продаж; в случае если в специальном счете (фапяо) указана более ранняя дата, датой возникновения обязанности по уплате НДС считается данная дата.

- При импорте товаров: с даты, указанной с таможенной декларации об импорте.

Место уплаты НДС устанавливается следующим образом:

- Плательщик налога, осуществляющий деятельность с фиксированных мест расположения, должен подавать декларацию об уплате налога в налоговый орган, расположенный по месту нахождения его подразделения. В случае если штаб-квартира и подразделения расположены в различных уездах (городах), необходимо отдельно подавать декларацию об уплате налога в соответствующие налоговые органы по месту расположения. По разрешению ГНУ КНР или уполномоченного им налогового органа допускается подача штаб-квартирой консолидированной налоговой декларации в налоговый орган по месту нахождения штаб-квартиры.

- В случае если плательщик налога, осуществляющий деятельность с фиксированных мест расположения, реализует товары за пределами уезда (города), в налоговый орган по месту нахождения необходимо подать заявление на получение свидетельства о сборе налогов с внешней хозяйственной деятельности и подать декларацию об уплате налога.

- В случае реализации товаров или налогооблагаемых услуг плательщиком налога, осуществляющим деятельность без фиксированного места расположения, необходимо подать декларацию об уплате налога в налоговый орган по месту осуществления продаж. В случае неподачи налоговой декларации в налоговый орган по месту осуществления продаж взыскание невыплаченной суммы налога проводит налоговый орган по месту нахождения подразделения.

- При импорте импортер или его агент должен подать декларацию об уплате налога в таможенный орган по месту декларирования импорта.

Налоговым периодом может быть 1, 3, 10, 15 дней, 1 месяц или 1 квартал. Налогооблагаемый период для налогоплательщиков определяется компетентным налоговым органом в соответствии с величиной налога, подлежащего уплате. НДС, который не может взиматься на регулярной основе, взимается от сделки к сделке.

Калькулятор НДС: Рассчитать НДС онлайн в Саудовской Аравии

Стоимость продажи

SARAR

Ставка НДС (%)

%

Включает ли продажа НДС?

YESNO

| Продажа: Эксклюзивный НДС | SAR 0 |

| . |

Калькулятор НДС — это инструмент для добавления или вычитания НДС из любой суммы продажи. Вам не нужно заморачиваться над формулами добавления или вычета НДС. Наш калькулятор НДС в Саудовской Аравии поможет вам определить окончательную цену продажи и сумму НДС в сделке за пару кликов.

Что такое НДС?

Налог на добавленную стоимость (НДС) — это косвенный налог, взимаемый с поставок и импорта товаров и услуг, за некоторыми исключениями. НДС взимается более чем в 160 странах мира.

НДС взимается более чем в 160 странах мира.

НДС — это налог на потребление, который уплачивается и взимается на каждом этапе цепочки поставок, начиная с момента, когда производитель покупает сырье, и до момента, когда розничный торговец продает конечный продукт потребителю.

Правительство Королевства Саудовская Аравия (КСА) ввело НДС в 2018 году и взимало 5% с налогооблагаемых поставок и импорта. Тем не менее, для борьбы с пандемией COVID правительство КСА повысило ставку НДС до 15% в.с.ч. с 1 июля 2020 года.

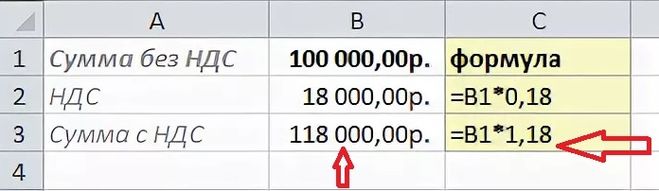

Формула расчета НДС

В КСА существует два метода расчета НДС. Первый добавляет НДС к продажной цене, а второй исключает НДС из продажной цены. Давайте посмотрим по порядку:

Добавление НДС к продажной цене:

Этот метод используется, когда продажа не включает НДС. Вы можете использовать следующие формулы, чтобы добавить НДС к цене продажи:

A. Сумма НДС = Цена продажи ×

Ставка НДС

100B.

Сумма брутто = Цена продажи ×

Сумма брутто = Цена продажи × (1 + ставка НДС)

100Без НДС из цены реализации:

Этот метод используется, когда цена реализации включает НДС. Ниже приведены формулы для исключения НДС из продажной цены

A. Сумма НДС = Цена продажи ×

Ставка НДС

(100 + ставка НДС)B. Сумма чистой продажи = Цена продажи ×

100

(100 + ставка НДС)

Пример расчета НДС

Давайте разберемся с расчетом НДС на примере.

Сумма продажи = SAR 1000

СТАВКА НДС = 15%

Если цена продажи исключительно для НДС:

Сумма НДС = SAR 1000 ×

15

100= SAR 150

Валовая сумма =. 1000 саудовских риялов ×

(1 + 15)

100= SAR 1,150

Если цена продажи включает в себя НДС:

Сумма НДС = SAR 1000 ×

15

100= SAR 130.43

. = 1000 SAR ×

(1 + 15)

100= 869,56 SAR

Преимущества использования калькулятора НДС KSA

Часто задаваемые вопросы

Ставка НДС в размере 15% должна быть добавлена к продажной цене. Однако, если цена продажи включает НДС, вы должны исключить НДС из цены продажи, используя второй метод, упомянутый выше.

Однако, если цена продажи включает НДС, вы должны исключить НДС из цены продажи, используя второй метод, упомянутый выше.

Первоначально ставка НДС составляла 5%, когда правительство Саудовской Аравии ввело НДС. Однако с 1 июля 2020 года ставка НДС была повышена до 15% по сырой ставке.

Если цена продажи включает НДС, вы должны исключить НДС из цены продажи, используя второй метод, упомянутый выше.

MRP — максимальная цена продажи, включая все налоги; следовательно, вы должны определить НДС, вычитая его из MRP. Вы можете использовать второй метод, упомянутый выше.

Все резиденты КСА получают регистрацию плательщика НДС, если их годовой оборот налогооблагаемых поставок за последние 12 месяцев превышает 375 000 саудовских риалов.

Вы можете ввести цену продажи и умножить ее на (1+ ставка НДС), чтобы получить общую сумму, полученную от клиентов.

КАК ПОЛЬЗОВАТЬСЯ

Используйте ползунок для выбора стоимости налогооблагаемых товаров или услуг (стоимость продажи)

Переместите ползунок, чтобы установить ставку НДС

Используйте кнопку, чтобы выбрать с учетом или без НДС

Переместите ползунок, чтобы повторно ввести значения

Тринидад и Тобаго Калькулятор НДС разрешить бесплатные онлайн-расчеты товаров, услуг и продуктов, которые облагаются НДС (налогом на добавленную стоимость) в Тринидаде и Тобаго.

Калькулятор позволяет быстро рассчитать НДС и более подробно рассчитать НДС с несколькими позициями, описаниями продуктов/услуг с промежуточной суммой, чтобы вы могли увидеть НДС, причитающийся с каждого продукта/услуги, и общую сумму НДС, подлежащую уплате в Тринидаде и Тобаго в 2023 году. рассчитал НДС к уплате, вы можете распечатать документ или отправить его по электронной почте самому себе для дальнейшего использования.

Калькулятор позволяет быстро рассчитать НДС и более подробно рассчитать НДС с несколькими позициями, описаниями продуктов/услуг с промежуточной суммой, чтобы вы могли увидеть НДС, причитающийся с каждого продукта/услуги, и общую сумму НДС, подлежащую уплате в Тринидаде и Тобаго в 2023 году. рассчитал НДС к уплате, вы можете распечатать документ или отправить его по электронной почте самому себе для дальнейшего использования.| 🖹 Обычный вид 🗖 Полноэкранный просмотр |

| Что бы вы хотели сделать? |

|---|

| Расчет быстрых НДС. Подробный расчет НДС |

| Продукт/Служба Описание |

| Проданные |

| Цена продукта/Прайс обслуживания |

| . *** Пожалуйста, введите стоимость товара или услуги *** |

| Цена продукта/услуги | ||

| +plus; | НДС к уплате | |

| = | Итого, вкл. НДС НДС | |

Последние ставки НДС в Тринидаде и Тобаго на 2023 год показаны в таблице под формулой НДС. Для тех, кто предпочитает использовать калькулятор НДС Тринидада и Тобаго, а не рассчитывать НДС вручную, мы включили пошаговое руководство по использованию калькулятора для быстрого расчета НДС и более подробных расчетов НДС, которые включают несколько продуктов и/или услуг (см. руководства в разделе «Как пользоваться калькулятором НДС Тринидада и Тобаго»).

Последние ставки НДС в Тринидаде и Тобаго на 2023 год показаны в таблице под формулой НДС. Для тех, кто предпочитает использовать калькулятор НДС Тринидада и Тобаго, а не рассчитывать НДС вручную, мы включили пошаговое руководство по использованию калькулятора для быстрого расчета НДС и более подробных расчетов НДС, которые включают несколько продуктов и/или услуг (см. руководства в разделе «Как пользоваться калькулятором НДС Тринидада и Тобаго»).

Вы можете распечатать/отправить эту таблицу по электронной почте по мере необходимости.

Вы можете распечатать/отправить эту таблицу по электронной почте по мере необходимости.

Об авторе