Ндс к вычету что это: подробно об НДС с примерами рассчетов

НДС: четыре важных разъяснения | ИРСОТ

Поговорим о четырех важных разъяснениях по НДС.

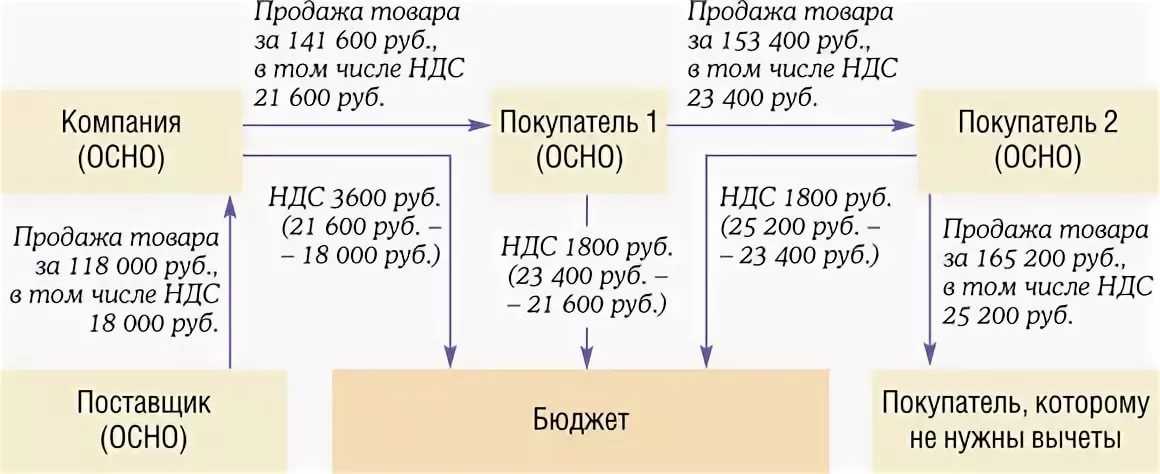

Первая ситуация связана с применением правила 5%. Это Письмо Минфина России от 05.10.2017 №03-7-11/65098. Напомню, что ст. 170 НК РФ устанавливает ведение раздельного учета по НДС. Они работают в той ситуации, когда у нас есть операция, облагаемая и необлагаемая НДС. У большинства налогоплательщиков такие ситуации возникают, например, по проценту по займу – операция необлагаемая. Продаем ценные бумаги, например, векселя – операция, необлагаемая НДС. В ст. 170 НК РФ есть очень удобное правило 5%, которое всегда рассматривалось как возможность облегчить себе налоговый учет. В чем суть этого правила? Если у вас сумма доли расходов, связанных с необлагаемой НДС деятельностью не превышает всех расходов, то в этой ситуации вы весь НДС к вычету можете принимать. Это правило всегда так и воспринимали. Но в Письме Минфина, о котором я сейчас говорю, обозначена немного другая позиция, но она взята не из воздуха, а из одного судебного решения. Суть позиции Минфина в следующем. Если вы имеете право на применение 5%, но приобретаете работы, товары, услуги, прямо связанные с деятельностью, не облагаемой НДС, то НДС к вычету вы не принимаете. Минфин при этом ссылается на Определение Верховного Суда РФ от 12.10.2016 № 305-КГ16-9537, по делу № А40-65178/2015, это дело «РЖД-Строй». Компания выполняла работы за пределами России, в другой стране, то есть была необлагаемая НДС операция по ст. 148 НК РФ. Доля расходов по этой деятельности не превышала 5%. Поэтому компания взяла НДС к вычету, в том числе по товарам, работам, услугам, приобретенным с НДС в России. Например, приобретались материалы, сырье, которые вывозились к месту работ, и вычет по ним компания приняла. Суд посчитал, что это неправильно, потому что эти работы, товары, услуги прямо связаны с деятельностью, облагаемой НДС. И ранее Минфин высказывал удобную для нас позицию, но в вышеназванном письме он ее скорректировал и теперь придерживается позиции, высказанной в судебном решении.

Но в Письме Минфина, о котором я сейчас говорю, обозначена немного другая позиция, но она взята не из воздуха, а из одного судебного решения. Суть позиции Минфина в следующем. Если вы имеете право на применение 5%, но приобретаете работы, товары, услуги, прямо связанные с деятельностью, не облагаемой НДС, то НДС к вычету вы не принимаете. Минфин при этом ссылается на Определение Верховного Суда РФ от 12.10.2016 № 305-КГ16-9537, по делу № А40-65178/2015, это дело «РЖД-Строй». Компания выполняла работы за пределами России, в другой стране, то есть была необлагаемая НДС операция по ст. 148 НК РФ. Доля расходов по этой деятельности не превышала 5%. Поэтому компания взяла НДС к вычету, в том числе по товарам, работам, услугам, приобретенным с НДС в России. Например, приобретались материалы, сырье, которые вывозились к месту работ, и вычет по ним компания приняла. Суд посчитал, что это неправильно, потому что эти работы, товары, услуги прямо связаны с деятельностью, облагаемой НДС. И ранее Минфин высказывал удобную для нас позицию, но в вышеназванном письме он ее скорректировал и теперь придерживается позиции, высказанной в судебном решении. На мой взгляд, здесь точка не поставлена: это отказное определение ВС, это не коллегия по экономическим спорам. Гораздо раньше был президиум ВС РФ, где суд сказал, что в любом случае мы можем НДС принимать к вычету полностью, и не имеет значения, имеет ли это отношение к деятельности, облагаемой НДС, или нет, если есть правило 5%.

На мой взгляд, здесь точка не поставлена: это отказное определение ВС, это не коллегия по экономическим спорам. Гораздо раньше был президиум ВС РФ, где суд сказал, что в любом случае мы можем НДС принимать к вычету полностью, и не имеет значения, имеет ли это отношение к деятельности, облагаемой НДС, или нет, если есть правило 5%.

Обращаю ваше внимание на это письмо, потому что налоговая будет действовать в соответствии с ним, и, если вы хотите избежать споров, то надо придерживаться указанной в письме позиции.

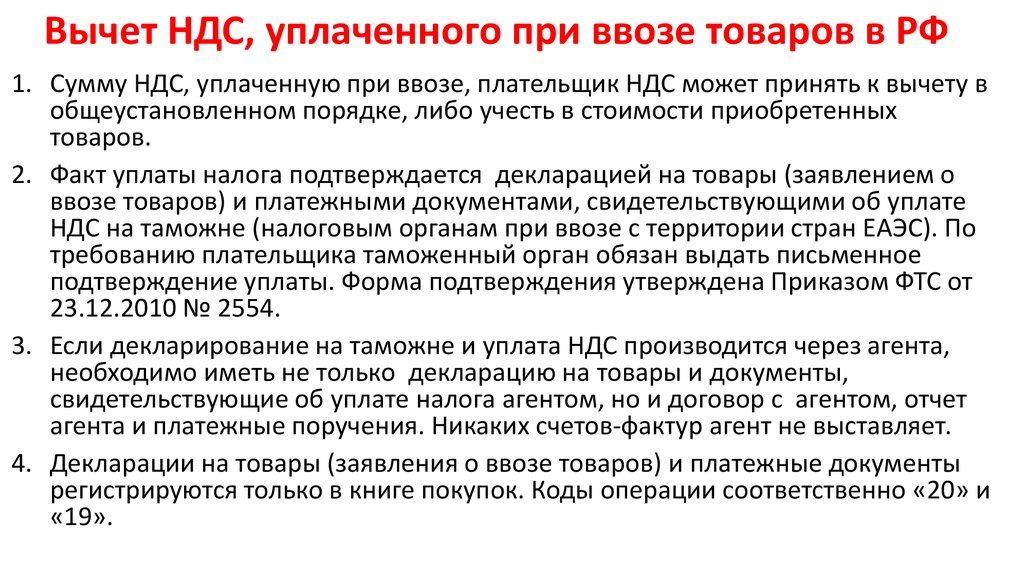

Второе изменение. Обновлена форма декларации по косвенным налогам для импортеров товаров из стран ЕАЭС. Напомню, что в ЕАЭС входят Россия, Белоруссия, Казахстан, Кыргызстан, Армения. Если вы импортируете товары из этих стран, законодательство предусматривает, что вы должны составить декларацию по косвенным налогам. Форма декларации была изменена, это Приказ ФНС России от 27.09.2017 № СА-7-3/765@. Вступает в силу этот документ с 20 декабря, и с этой даты мы должны с вами сдавать обновленную форму декларации.

Третье разъяснение. Письмо Минфина России от 17.10. 2017 № 03-07-11/67480. В этом письме Минфин в очередной раз обратил внимание, что при переносе вычетов на будущий период мы можем переносить только вычеты, предусмотренные п.2 ст. 171 НК РФ. Напомню, что п.1.1 ст. 172 предусматривает, что налогоплательщик имеет право принять к вычету полученный счет-фактуру в течение трех лет с даты принятия на учет. Это очень удобно, если мы хотим соблюдать те показатели, которые контролирует ФНС и не превышать эти показатели: доля вычета НДС в регионах или доля вычета 8,9%. Если мы с вами получили счет-фактуру на большую сумму к вычету, мы можем его перенести на будущие периоды. Но Минфин в очередной раз обращает внимание, что переносить можно вычеты, только предусмотренные п.2. ст. 171, а там, помимо п.2, много других вычетов. То есть п.2 – это основной вычет, связанный с приобретением товаров, работ, услуг. Но в ст. 171 есть и иные вычеты: п.3 – это если вы удерживаете НДС как налоговый агент (вы арендуете помещение у госоргана и вы, как налоговый агент НДС уплачиваете в бюджет), вы приобретаете товар, работы, услуги у иностранной компании, которая не состоит на учете в налоговых органах. В этой ситуации это п.3, а не п.2. Такой вычет, говорит ФНС, мы должны принять в этом периоде, и переносить его не можем. В самом тексте письма примеры, которые я приводил, не приводятся, там просто говорится: переносить можно только вычеты, относящиеся к п.2. Перечислю некоторые вычеты, не относящиеся к п.2:

В этой ситуации это п.3, а не п.2. Такой вычет, говорит ФНС, мы должны принять в этом периоде, и переносить его не можем. В самом тексте письма примеры, которые я приводил, не приводятся, там просто говорится: переносить можно только вычеты, относящиеся к п.2. Перечислю некоторые вычеты, не относящиеся к п.2:

— Мы выдали аванс, получили счет-фактуру. Это вычет по выданному авансу;

— Мы получили аванс, заплатили НДС. Потом отгрузили товар и принимаем к вычету НДС, который раньше заплатили. Этот вычет тоже переносить нельзя;

— По неподтвержденному экспорту;

— По командировочным и представительским расходам;

— При приобретении основных средств;

— При возврате товара.

Это ситуации, не относящиеся к п.2, переносить вычеты по ним на будущие периоды нельзя. Таково мнение Минфина, обратите на это внимание.

Последнее, четвертое разъяснение – порядок обложения НДС подарков сотрудникам. Письмо Минфина России от 18.08.2017 № 03-07-11/53088. Минфин отметил, что подарки сотрудникам облагаются НДС, а ст. 146 НК РФ оговаривает, что НДС облагается как возмездная реализация, так и безвозмездная передача. Это касается и подарков сотрудникам. В этом же письме говорится, что если у вас есть счет-фактура по приобретенным подаркам, то вы можете НДС взять к вычету. То есть если вы приобретали подарки у организации, которая выставила вам счет-фактуру, то вы имеете право на вычет НДС. И тогда мы при передаче подарков НДС облагаем, а входящий НДС к вычету принимаем.

146 НК РФ оговаривает, что НДС облагается как возмездная реализация, так и безвозмездная передача. Это касается и подарков сотрудникам. В этом же письме говорится, что если у вас есть счет-фактура по приобретенным подаркам, то вы можете НДС взять к вычету. То есть если вы приобретали подарки у организации, которая выставила вам счет-фактуру, то вы имеете право на вычет НДС. И тогда мы при передаче подарков НДС облагаем, а входящий НДС к вычету принимаем.

До встречи на семинарах ИРСОТ

Станислав ДЖААРБЕКОВ

Вычет по НДС без проверки и суда | Что такое бумажный НДС

Ещё:

Как правильно оформить карточку товара на Яндекс.Маркете. Чек-лист

Как оформить гибкий и скользящий графики

Составить валютный договор без ошибок

Как оформить самозанятость через приложение «Мой налог»

Как перейти на электронный документооборот

Как работать с негативными отзывами

Как продать готовый бизнес

Как подготовиться к поиску инвестиций

Как написать текст вакансии, чтобы найти хорошего специалиста и не нарушить закон

Как накопить подушку безопасности

Как перейти на электронные трудовые книжки

Что делать, если на вас давит полиция или прокуратура

Я стал номинальным директором. Что делать?

Что делать?

Что делать с лишней едой в кафе

Как провести тендер

Как купить готовый бизнес

Как не платить налоги. Законные способы

Как составить брачный договор, если у вас бизнес

Больничный для ИП: как болеть и получить деньги

Предпринимателям тоже подбрасывают наркотики

Подписаться

Ещё:

Как правильно оформить карточку товара на Яндекс.Маркете. Чек-лист

Как оформить гибкий и скользящий графики

Составить валютный договор без ошибок

Как оформить самозанятость через приложение «Мой налог»

Как перейти на электронный документооборот

Как работать с негативными отзывами

Как продать готовый бизнес

Как подготовиться к поиску инвестиций

Как написать текст вакансии, чтобы найти хорошего специалиста и не нарушить закон

Как накопить подушку безопасности

Как перейти на электронные трудовые книжки

Что делать, если на вас давит полиция или прокуратура

Я стал номинальным директором. Что делать?

Что делать?

Что делать с лишней едой в кафе

Как провести тендер

Как купить готовый бизнес

Как не платить налоги. Законные способы

Как составить брачный договор, если у вас бизнес

Больничный для ИП: как болеть и получить деньги

Предпринимателям тоже подбрасывают наркотики

Подписаться

Как ничего не пропустить

Подпишитесь в соцсетях

Публикуем ссылку на статью, как только она выходит. Отдельно даём знать о важных изменениях в законах. Шутим, но не слишком смешно.

Получайте статьи почтой

Присылаем статьи пару раз в неделю, а ещё новостной дайджест и приветы от Модульбанка. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Момент…

Готово!

Проверьте почту, пожалуйста

Не получилось отправить 😐

А если не хотите подписываться почтой и дружить в соцсетях — ну что ж! Вы можете набирать наш адрес руками в браузере, как в двухтысячном.

Вычитаемый НДС: все, что вам нужно знать

Понимание тонкостей налога на добавленную стоимость (НДС) может быть сложным для многих предприятий. Используемая терминология также может привести к путанице. «Вычитаемый» НДС — это еще один способ описания НДС, который бизнес может потребовать от правительства в отношении определенных коммерческих расходов. Mooncard может помочь вам рассчитать вычет НДС и убедиться, что вы правильно заполнили декларацию по НДС.

Mooncard может помочь вам рассчитать вычет НДС и убедиться, что вы правильно заполнили декларацию по НДС.

Что такое вычитаемый НДС?

НДС по ставке 20%, 5% или 0% применяется к большинству товаров и услуг в Великобритании. Как потребители, мы привыкли к тому, что это включено в окончательную цену продуктов, которые мы покупаем. Однако предприятиям необходимо научиться обращаться с НДС по-другому.

Все предприятия в Великобритании с оборотом выше определенного порога должны зарегистрироваться для уплаты НДС. После регистрации они должны добавить НДС к цене своих товаров и услуг и взимать этот НДС (также известный как « ввод НДС») от своих клиентов. Теоретически эта сумма затем выплачивается HMRC. Однако компании, зарегистрированные для уплаты НДС, также могут потребовать возмещения любого НДС, который они потратили на соответствующие товары и услуги (также известный как «исходящий НДС»).

Реальность такова, что разница между НДС, который бизнес взимает с клиентов, и НДС, который они платят поставщикам, состоит только в том, что они фактически либо платят правительству, либо возвращают ( вычет ) от правительства.

НДС упоминается как « вычитаемый », когда он может быть истребован предприятием.

Когда вычитается НДС?

НДС может быть возмещен по расходам, которые являются «полностью и исключительно» для бизнеса использования . Это включает покупку НДС — облагаемых налогом вещей, таких как канцелярские товары, мобильные телефоны и ежемесячные счета, компьютерное оборудование, дорожные расходы, топливо, ночлег, парковку, а также еду и напитки, когда эти расходы требуются как часть бизнеса деятельность .

Золотое правило, как всегда, состоит в том, что расходы должны быть «полностью и исключительно» для деловых целей. НДС не может быть вычтен или возвращен на личные транспортные средства, личные мобильные телефоны или личные поездки. Ситуация усложняется, когда, например, служебные автомобили предоставляются, но сотрудники также используют их в личное время или когда мобильные телефоны используются как для работы, так и для личных целей. Чтобы избежать путаницы, необходимо вести точные записи.

НДС не может быть вычтен или возвращен на личные транспортные средства, личные мобильные телефоны или личные поездки. Ситуация усложняется, когда, например, служебные автомобили предоставляются, но сотрудники также используют их в личное время или когда мобильные телефоны используются как для работы, так и для личных целей. Чтобы избежать путаницы, необходимо вести точные записи.

Особые правила регулируют НДС на такие вещи, как развлечения персонала и клиентов и подарки персоналу. Поскольку большинство видов общественного транспорта имеют нулевую ставку НДС, нет смысла возвращать его обратно.

Следует отметить, что НДС не может быть возмещен при стандартной поездке работника из дома на обычное место работы.

Как подать заявление по НДС

Подача первого заявления по НДС может быть сложной задачей, но с небольшой помощью от Mooncard , может стать намного проще. НДС возмещается путем подачи так называемой «декларации по НДС». Это обычный отчет, который обычно подается четыре раза в году года.

Это обычный отчет, который обычно подается четыре раза в году года.

Декларация по НДС охватывает трехмесячный период до даты подачи претензии и включает весь НДС, полученный от клиентов, и весь НДС, потраченный на расходы за этот период.

Обычно декларации по НДС обрабатываются очень быстро, и любое возмещение должно быть переведено в течение нескольких дней после подачи претензии.

Как и в случае любой процедуры Business , необходимо вести тщательный учет на случай проверки налоговыми органами. Должны быть зарегистрированы квитанции обо всех расходах, банковские выписки с указанием всех транзакций и точной разбивки делового и личного использования.

Заключение

Отслеживание НДС- вычитаемых расходов сложно, но это не должно быть серьезной головной болью. С Mooncard , вы можете отслеживать все расходы ваших сотрудников и легко вычислить, сколько НДС вы можете вернуть.

Узнайте больше сегодня с бесплатной демоверсией.

НДС, не подлежащий вычету

Предприятие, зарегистрированное как плательщик НДС, обычно может возмещать НДС при покупке товаров и услуг, связанных с их коммерческой деятельностью, облагаемой НДС. Однако бывают ситуации, когда предприятие платит НДС, который не подлежит вычету.

Согласно золотому правилу, декларируется сумма НДС, которая должна быть начислена, а не фактически начисленная сумма. Это правило применяется, даже если НДС, указанный в счете-фактуре, выше. Например, если с вас взимается НДС в размере 20 % вместо 5 %, то ваша претензия ограничивается 5 % НДС. Кроме того, существуют определенные ситуации, когда НДС не подлежит вычету.

Теперь мы рассмотрим наиболее распространенные ситуации, когда НДС не подлежит вычету.

ДЕЛОВЫЕ РАЗВЛЕЧЕНИЯ

В то время как возмещение НДС по деловым развлечениям специально запрещено , возможно возмещение НДС на расходы на развлечения персонала. Но только в том случае, если это приносит пользу вашему персоналу — например, для повышения морального духа персонала. Там, где присутствуют сотрудники и внештатные сотрудники, необходимо будет ограничить возмещаемый НДС. Вы можете прочитать больше об этом здесь.

Но только в том случае, если это приносит пользу вашему персоналу — например, для повышения морального духа персонала. Там, где присутствуют сотрудники и внештатные сотрудники, необходимо будет ограничить возмещаемый НДС. Вы можете прочитать больше об этом здесь.

Однако существует способ обойти это ограничение, которое потенциально может привести к значительной экономии НДС.

Если вы взимаете с гостей номинальную сумму, это больше не является «бесплатным» гостеприимством, поэтому ограничение НДС не имеет значения. На самом деле плата может быть меньше, чем стоимость еды и напитков, предоставляемых гостям. Ниже мы привели пример, чтобы вы могли увидеть, как это может работать на практике.

Пример

Стоимость рождественской вечеринки составляет 100 фунтов стерлингов на человека плюс 20 фунтов стерлингов НДС. У вас 25 важных клиентов. По умолчанию НДС в размере 500 фунтов стерлингов на их расходы будет НДС, который не подлежит вычету.

Вы берете со своих клиентов 12 фунтов стерлингов с каждого. Вам нужно будет учесть НДС в размере 2 фунтов стерлингов с каждого, однако вы можете вернуть 500 фунтов стерлингов. Это общая экономия в размере 450 фунтов стерлингов.

АВТОМАШИНЫ

Любой НДС, уплаченный при покупке автомобиля для личного пользования, не подлежит возмещению. Однако можно требовать уплаты НДС на автомобили, которые используются в коммерческих целях на 100 %, например, запасы для продажи в автосалонах, такси, автошколах, арендованных автомобилях и автомобилях из пула. Этот момент был рассмотрен более подробно в одном из наших предыдущих сообщения.

СТРОИТЕЛЬНЫЕ УСЛУГИ

Если вы являетесь подрядчиком по строительству жилых домов, вы можете возместить НДС при покупке строительных материалов. Однако НДС, который уплачивается за мебель, бытовую технику и т.

Об авторе