Ндс к зачету что это значит: НДС к вычету — что это значит?

НК РФ Статья 172. Порядок применения налоговых вычетов / КонсультантПлюс

|

— Можно ли принять к вычету НДС по товарам (работам, услугам), за исключением основных средств, оборудования к установке и (или) нематериальных активов, на основании одного счета-фактуры частями в разных налоговых периодах?

— Является ли основанием для отказа в вычете НДС отсутствие (неверное указание) в счете-фактуре (корректировочном счете-фактуре) КПП продавца (покупателя)?

— Можно ли применить вычет, если счет-фактура отсутствует по не зависящей от налогоплательщика причине?

— Правомерно ли применение вычета НДС по товарам, находящимся в пути (не оприходованным на склад)?

— Может ли продавец принять к вычету НДС с полученного аванса на основании п. 5 ст. 171 НК РФ, если договор был расторгнут (изменен) и предоплата была зачтена в счет аванса по новому договору?

— Счет бухгалтерского учета в целях применения вычета по НДС

— Все вопросы по ст.

172 НК РФ

172 НК РФ

1. Налоговые вычеты, предусмотренные статьей 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав, документов, подтверждающих фактическую уплату сумм налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, документов, подтверждающих уплату сумм налога, удержанного налоговыми агентами, либо на основании иных документов в случаях, предусмотренных пунктами 2.1, 3, 6 — 8 статьи 171 настоящего Кодекса.

(см. текст в предыдущей редакции

)

Вычетам подлежат, если иное не установлено настоящей статьей, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, либо фактически уплаченные ими при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей и при наличии соответствующих первичных документов.

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

При приобретении за иностранную валюту товаров (работ, услуг), имущественных прав иностранная валюта пересчитывается в рубли по курсу Центрального банка Российской Федерации на дату принятия на учет товаров (работ, услуг), имущественных прав.

(абзац введен Федеральным законом от 22.07.2005 N 119-ФЗ)При приобретении товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или в условных денежных единицах, налоговые вычеты, произведенные в порядке, предусмотренном настоящей главой, при последующей оплате указанных товаров (работ, услуг), имущественных прав не корректируются. Разницы в сумме налога, возникающие у покупателя при последующей оплате, учитываются в составе внереализационных доходов в соответствии со статьей 250 настоящего Кодекса или в составе внереализационных расходов в соответствии со статьей 265 настоящего Кодекса. (абзац введен Федеральным законом от 19.07.2011 N 245-ФЗ, в ред. Федерального закона от 20.04.2014 N 81-ФЗ)

(абзац введен Федеральным законом от 19.07.2011 N 245-ФЗ, в ред. Федерального закона от 20.04.2014 N 81-ФЗ)(см. текст в предыдущей редакции

)

(п. 1.1 введен Федеральным законом от 29.11.2014 N 382-ФЗ)2. Утратил силу с 1 января 2009 года. — Федеральный закон от 26.11.2008 N 224-ФЗ.

(п. 1.1 введен Федеральным законом от 29.11.2014 N 382-ФЗ)2. Утратил силу с 1 января 2009 года. — Федеральный закон от 26.11.2008 N 224-ФЗ.(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

Абз. 3 п. 3 ст. 172 применяется к НДС по товарам (работам, услугам), имущественным правам, принятым на учет с 01.07.2016, используемым при реализации драгметаллов госфондам и банкам, экспорте и помещении несырьевых товаров под процедуру СТЗ (ФЗ от 30.05.2016 N 150-ФЗ).Положения настоящего пункта не распространяются на налогоплательщиков, отказавшихся от применения налоговой ставки, указанной в пункте 1 статьи 164 настоящего Кодекса, в порядке, установленном пунктом 7 статьи 164 настоящего Кодекса, а также на операции по реализации товаров, указанных в подпункте 1 (за исключением сырьевых товаров) и подпункте 6 пункта 1 статьи 164 настоящего Кодекса.(в ред. Федерального закона от 27.11.2017 N 350-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

Вычеты сумм налога, указанных в пункте 5 статьи 171 настоящего Кодекса, производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)

Вычеты сумм налога, указанных в пункте 5 статьи 171 настоящего Кодекса, производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.(в ред. Федерального закона от 22.07.2005 N 119-ФЗ)(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(абзац введен Федеральным законом от 22.07.2005 N 118-ФЗ)6. Вычеты сумм налога, указанных в пункте 8 статьи 171 настоящего Кодекса, производятся с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).(абзац введен Федеральным законом от 03.08.2018 N 302-ФЗ)(п. 6 в ред. Федерального закона от 21.07.2014 N 238-ФЗ)

(абзац введен Федеральным законом от 22.07.2005 N 118-ФЗ)6. Вычеты сумм налога, указанных в пункте 8 статьи 171 настоящего Кодекса, производятся с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг), передачи имущественных прав в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).(абзац введен Федеральным законом от 03.08.2018 N 302-ФЗ)(п. 6 в ред. Федерального закона от 21.07.2014 N 238-ФЗ)(см. текст в предыдущей редакции

)

07.2005 N 119-ФЗ)

07.2005 N 119-ФЗ)КонсультантПлюс: примечание.

С 01.10.2021 в п. 8 ст. 172 вносятся изменения (ФЗ от 02.07.2021 N 305-ФЗ). См. будущуюредакцию.8. Вычеты сумм налога, указанных в пункте 11 статьи 171 настоящего Кодекса, производятся после принятия на учет имущества, в том числе основных средств и нематериальных активов, и имущественных прав, полученных в качестве оплаты вклада (взноса) в уставный (складочный) капитал (фонд).(п. 8 введен Федеральным законом от 22.07.2005 N 119-ФЗ)9. Вычеты сумм налога, указанных в пункте 12 статьи 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, документов, подтверждающих фактическое перечисление сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, при наличии договора, предусматривающего перечисление указанных сумм.

(п. 9 введен Федеральным законом от 26.11.2008 N 224-ФЗ)10. Вычеты суммы разницы, указанной в пункте 13 статьи 171 настоящего Кодекса, производятся на основании корректировочных счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав в порядке, установленном пунктами 5.2 и 6 статьи 169 настоящего Кодекса, при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, но не позднее трех лет с момента составления корректировочного счета-фактуры.(п. 10 введен Федеральным законом от 19.07.2011 N 245-ФЗ)(в ред. Федерального закона от 20.07.2020 N 220-ФЗ)

(п. 9 введен Федеральным законом от 26.11.2008 N 224-ФЗ)10. Вычеты суммы разницы, указанной в пункте 13 статьи 171 настоящего Кодекса, производятся на основании корректировочных счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав в порядке, установленном пунктами 5.2 и 6 статьи 169 настоящего Кодекса, при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, но не позднее трех лет с момента составления корректировочного счета-фактуры.(п. 10 введен Федеральным законом от 19.07.2011 N 245-ФЗ)(в ред. Федерального закона от 20.07.2020 N 220-ФЗ)(см. текст в предыдущей редакции

)

1 настоящего Кодекса, за пределы таможенной территории Евразийского экономического союза (за исключением вывоза товаров через территории государств — членов Евразийского экономического союза) через пункты пропуска через Государственную границу Российской Федерации вычеты сумм налога производятся только в отношении товаров, фактический вывоз которых подтвержден таможенным органом Российской Федерации.Вычеты сумм налога производятся в пределах одного года с даты компенсации суммы налога физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 настоящего Кодекса.Ошибки в документах (чеках) для компенсации суммы налога, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать налогоплательщика — организацию розничной торговли, иностранное государство, уполномоченным органом которого выдан паспорт физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 настоящего Кодекса, наименование реализованных товаров, а также сумму налога, исчисленную организацией розничной торговли по реализованным товарам, не являются основанием для отказа в принятии к вычету суммы налога.

1 настоящего Кодекса, за пределы таможенной территории Евразийского экономического союза (за исключением вывоза товаров через территории государств — членов Евразийского экономического союза) через пункты пропуска через Государственную границу Российской Федерации вычеты сумм налога производятся только в отношении товаров, фактический вывоз которых подтвержден таможенным органом Российской Федерации.Вычеты сумм налога производятся в пределах одного года с даты компенсации суммы налога физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 настоящего Кодекса.Ошибки в документах (чеках) для компенсации суммы налога, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать налогоплательщика — организацию розничной торговли, иностранное государство, уполномоченным органом которого выдан паспорт физическому лицу — гражданину иностранного государства, указанному в пункте 1 статьи 169.1 настоящего Кодекса, наименование реализованных товаров, а также сумму налога, исчисленную организацией розничной торговли по реализованным товарам, не являются основанием для отказа в принятии к вычету суммы налога. (п. 11 введен Федеральным законом от 27.11.2017 N 341-ФЗ)

(п. 11 введен Федеральным законом от 27.11.2017 N 341-ФЗ)Отложить или принять НДС к вычету

Отложить или принять НДС к вычетуНалогоплательщик может отложить вычет НДС на более поздний отчетный период в пределах трех лет. Обычно это необходимо, чтобы избежать в текущем квартале превышения вычетов над начислениями, поскольку это является поводом для проведения камеральной проверки.

Для этого в СБИС предусмотрена операция «Отложить принятый к вычету НДС». Также вы можете учесть отложенную сумму НДС в другом отчетном периоде.

Принять к вычету отложенный НДС

- В расчете НДС нажмите «+ Операция» и выберите «Отложить принятый к вычету НДС».

- Добавьте один или несколько документов кнопкой .

- Нажмите «Провести».

Вы можете отложить только часть НДС. Для этого в строке документа нажмите сумму и введите значение. СБИС предупредит, если оно превысит первичную сумму НДС.

Отложенный НДС будет сторнирован из книги покупок и со счета 68-02 «Налог на добавленную стоимость», записан — на счет 19 «НДС по приобретенным ценностям». Нажмите в операции, чтобы посмотреть проводки.

Нажмите в операции, чтобы посмотреть проводки.

Сумма НДС, отложенная к вычету, будет указана в расчете отдельной строкой.

В расчете НДС сумма налога на добавленную стоимость, отложенная к вычету, отображается отдельной строкой. Нажмите «Отложен к вычету», чтобы посмотреть документы:

- отложенные к вычету в предыдущих периодах;

- заведенные как начальные остатки по счету 19 «НДС по приобретенным ценностям».

Вы можете принять к вычету НДС по этим документам.

- В расчете НДС нажмите «+ Операция» и выберите «Принять к вычету отложенный НДС».

- Добавьте один или несколько документов.

- Нажмите «Провести».

Вы можете принять отложенный НДС частично. Для этого в строке документа нажмите сумму и введите значение. СБИС предупредит, если оно превысит первичную сумму НДС.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Особенности отнесения НДС в зачет

Порядок отнесения НДС в зачет определен главой 46 Кодекса РК «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) введенного с 1 января 2018 года.

В зачет получателем товаров, работ, услуг, являющимся плательщиком НДС признается сумма НДС, подлежащего уплате за полученные товары, работы и услуги, если они используются или будут использоваться в целях облагаемого оборота по реализации, указанных в подпунктах 1), 2), 3), 4) пункта 1 статьи 400 Налогового кодекса.

При этом, в отношении товаров, полученных вновь созданным юридическим лицом в результате реорганизации, не применяются.

При получения физическим лицом услуг, расходы по которым признаны расходами плательщика НДС в соответствии МСФО и законодательством РК о бухгалтерском учете и финансовой отчетности и подлежат отнесению на вычеты как компенсации при служебных командировках в соответствии со статьей 244 Налогового кодекса, такой плательщик НДС имеет право на зачет суммы НДС по указанным услугам при соблюдении требований подпункта 1) пункта 1 статьи 400 Налогового кодекса.

В случае нескольких оснований для отнесения в зачет сумм НДС, зачет суммы НДС производится однократно по наиболее раннему основанию.

Зачет по НДС подлежит уменьшению на сумму превышения НДС после выполнения требований, указанных в подпункте 3) части первой пункта 1 статьи 369 Налогового кодекса, в связи с прекращением деятельности налогоплательщика, в том налоговом периоде, в котором предоставлена ликвидационная декларация в связи с прекращением деятельности налогоплательщика.

НДС относимый в зачет, учитывается в том налоговом периоде, на который приходится наиболее поздняя дата. При этом, отсутствие или некорректное указание следующих реквизитов будет являться основанием для исключения суммы НДС из зачета:

- ИИН/БИН поставщика или покупателя;

- дата выписки;

- номер;

- наименование товаров, работ, услуг;

- размер облагаемого оборота;

- счет-фактура не заверенные;

- счет-фактура, выписан на бумажном носителе.

Кроме того, плательщик НДС не вправе отнести в зачет сумму НДС:

- легковые автомобили, учтены в качестве основных средств;

- товары работы, услуги, которые используются или будут использоваться на строительство жилого здания, предназначенного для реализации;

- приобретенные за счет средств ликвидационного фонда, размещенного на специальном депозитном счете в банке на территории Республики Казахстан;

- товары, работы, услуги, по гражданско-правовой сделке оплата которых произведена за наличный расчет с учетом НДС независимо от периодичности платежа и превышает 1 000-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату совершения платежа;

- если плательщиком НДС применяется метод через ведение раздельного учета в соответствии со статьями 407 и 409 Налогового кодекса;

- приобретенные автономными организациями образования, определенными пунктом 1 статьи 291 Налогового кодекса, за счет полученного ими целевого вклада, или финансирования на безвозмездной основе из средств такого целевого вклада.

Также не признается НДС, относимым в зачет:

- у комиссионера – НДС, подлежащий уплате по товарам, работам, услугам, приобретенным для комитента на условиях, соответствующих условиям договора комиссии;

- у экспедитора – НДС, подлежащий уплате по работам, услугам, приобретенным у перевозчика и (или) других поставщиков при исполнении обязанностей по договору транспортной экспедиции для стороны, являющейся клиентом по такому договору.

Кроме того, из суммы НДС, относимого в зачет, подлежат исключению сделки, по которым действие по выписке счета-фактуры и (или) иного документа признано судом совершенным субъектом частного предпринимательства без фактического выполнения работ, оказания услуг, отгрузки товаров;

- Сделки, признанной недействительной на основании вступившего в законную силу решения суда;

- Суммы, ошибочно отраженной в документе, являющемся основанием для отнесения в зачет НДС;

- Сделки, совершенные без фактического выполнения работ, оказания услуг, отгрузка товара налогоплательщика, снятый с регистрационного учета по НДС на основании решения налогового органа, руководитель или учредитель которого не причастен к регистрации или осуществлению финансово-хозяйственной деятельности такого юридического лица, установленный решением суда, вступившим в законную силу.

Корректировкой суммы НДС, относимого в зачет, при списании обязательств, по сомнительным обязательствам, предусмотрено статьей 405 Налогового кодекса.

Однако, в случаях, указанных в пункте 5 статьи 372 Налогового кодекса, за исключением указанных в подпунктах 1) и 6) пункта 5 статьи 372 Налогового кодекса корректировка суммы НДС, относимого в зачет, не производится.

При этом, в Налоговом кодексе присутствуют статьи, которые определяют порядок расчета:

- «НДС, относимый в зачет, с учетом корректировки» статья 406

- «Порядок определения сумм НДС, разрешенного к отнесению в зачет, пропорциональным методом» 408 статья

- «Порядок определения сумм НДС, разрешенного к отнесению в зачет, через ведение раздельного учета» 409 статья

- «Порядок определения сумм НДС, разрешенного к отнесению в зачет, плательщиком НДС, осуществляющим строительство жилого здания (части жилого здания)» 410 статья

- «Дополнительная сумма НДС, относимого в зачет» 411 статья.

- «Дополнительная сумма НДС, относимая в зачет», которая распространяется на некоторые категории налогоплательщиков, определенных статьей 411 (производители сельскохозяйственной продукции, продукции аквакультуры, рыбоводства и т.д.).

Условия для налогового вычета по НДС в 2021 году

Налоговые вычеты по НДС — это льгота, которая позволяет налогоплательщику снизить общую сумму обязательства по уплате в бюджет. Но такая привилегия предусмотрена не для всех предпринимателей и не во всех случаях.

Кто получит льготу

Налог на добавленную стоимость, как и ряд других фискальных обязательств, предусматривает особые послабления в отношении налогоплательщиков. В частности, в законодательстве предусмотрены не только льготные ставки и необлагаемые операции по налогу, но и НДС к вычету. Если говорить просто, что значит НДС к вычету, — это возможность снизить объем фискального обременения в части сбора на добавленную стоимость.

Воспользоваться данной привилегией получится не у всех. В соответствии с НК РФ уменьшить сумму налога на вычеты по НДС в 2020 году разрешено только тем субъектам, которые являются плательщиками данного налога. А это значит, что заявить обязательства к уменьшению вправе только индивидуальные предприниматели и организации, которые применяют ОСН — общую систему налогообложения.

В соответствии с НК РФ уменьшить сумму налога на вычеты по НДС в 2020 году разрешено только тем субъектам, которые являются плательщиками данного налога. А это значит, что заявить обязательства к уменьшению вправе только индивидуальные предприниматели и организации, которые применяют ОСН — общую систему налогообложения.

Для компаний и коммерсантов, применяющих специальные щадящие режимы налогообложения, порядок применения налоговых вычетов по НДС не предусмотрен, поскольку «спецрежимники» (УСН, ПНС, ЕНВД, ЕСХН) не платят налог на добавленную стоимость. Конечно, есть ряд операций, при совершении которых компаниям или ИП на спецрежимах придется заплатить НДС в бюджет. Но даже такие обстоятельства не наделяют субъекты правом воспользоваться льготами.

Нужен вычет по НДФЛ?

Инструкции от КонсультантПлюс помогут оформить его даже тем, у кого нет дохода. Получите бесплатный доступ, чтобы правильно оформить и подать документы.

Вид привилегии

Статья 171 НК РФ определяет закрытый перечень операций, когда НДС принимается к вычету налогоплательщиком в текущем году. Льготу предоставляют по следующим категориям операций:

Льготу предоставляют по следующим категориям операций:

- Налогоплательщик приобретает товары, работы, услуги, имущественные права для дальнейшего использования в деятельности. Например, приобретение материалов для производства или покупка товаров для дальнейшей их перепродажи. В том числе покупка основных средств, нематериальных активов для эксплуатации.

- Налог на добавленную стоимость организация, ИП исчислили и уплатили самостоятельно. Например, при ввозе товаров на территорию РФ либо при выполнении обязательств налогового агента.

- Обязательства исчислены с полученных либо выданных авансов в счет будущих поставок товаров, работ, услуг. Учтите, что возможность получить вычет НДС с полученных авансов остается, даже если сделка не состоялась.

- Получение имущества, имущественных прав либо объектов нематериальных активов в качестве взноса (вклада) в уставный капитал организации.

- Компания осуществила строительно-монтажные работы для собственных нужд.

- Иностранная организация выставила налог к уплате при приобретении у нее электронных услуг.

- Возмещение налога по системе Tax Free. Данная система позволяет вернуть уплаченный налог с товаров, приобретенных за границей и ввезенных на территорию РФ. Обратите внимание, что перечень товаров и размер возврата определяются для каждого иностранного государства в индивидуальном порядке.

Учитывайте все вышеназванные моменты, иначе не останется ничего другого, кроме как списать НДС, не принятый к вычету: налоговики в льготе откажут, а отнести эти сумму к расходам, уменьшающим налогооблагаемую базу, нельзя.

Соблюдайте условия

Осуществление «льготных» операций еще не дает исключительного права на применение льготы. Его придется подтвердить. Для этого требуется неукоснительное соблюдение следующих условий:

- Компания или ИП применяет ОСНО. Спецрежимникам льгота не положена.

- Какие-либо освобождения от уплаты налога отсутствуют.

- Приобретенные товары, работы, услуги приняты к учету, оприходованы по действующим правилам ведения бухгалтерского учета.

- Приобретенные активы (имущество, НМА, права) используются в деятельности, облагаемой налогом на добавленную стоимость.

- Каждая операция (группа операций) подтверждена соответствующей документацией — счетом-фактурой от продавца либо универсальным передаточным документом.

Пример. Принять НДС с основных средств к вычету в 2020 году разрешено, только если актив планируется использовать при осуществлении облагаемых операций. В том числе и для перепродажи. Но если ОС эксплуатируется по необлагаемым, освобожденным операциям, то признать налог к вычету нельзя.

Обратите внимание, что по ряду отдельных операций требуется выполнение особых условий.

Отражайте правильно

Правильное и достоверное отражение операций по НДС в бухгалтерском учете играет немаловажную роль. Следовательно, следует не только оприходовать активы соответствующим образом и подтвердить их первичной документацией, но и корректно отражать операции по начислению самого налогового обязательства.

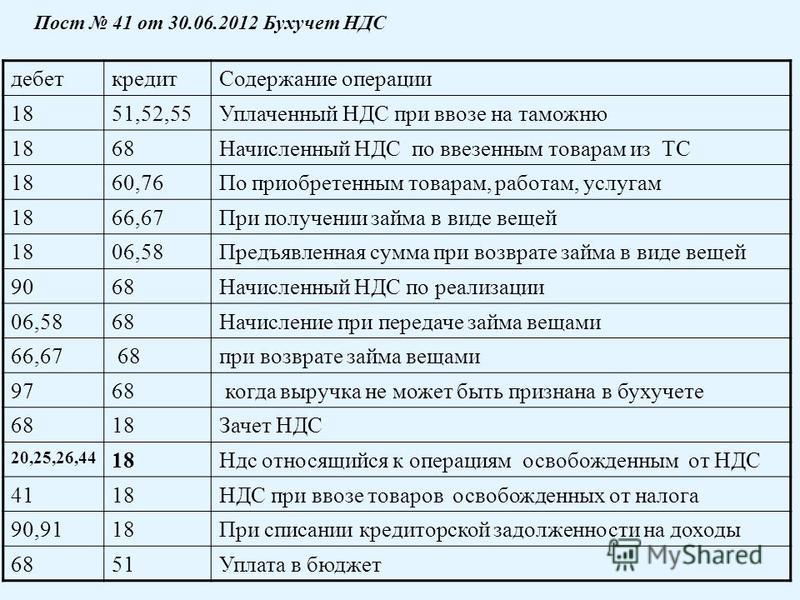

Бухгалтерские проводки

Операция | Дебет | Кредит |

|---|---|---|

Отражено поступление материалов | 10 | 60 |

Отражен входной НДС | 19 | 60 |

Проводка НДС принят к вычету | 68 | 19 |

Начислен НДС на реализованную продукцию | 90 91 | 68 |

Подробнее в материале «Проводки по НДС для чайников».

Учитывайте ограничения

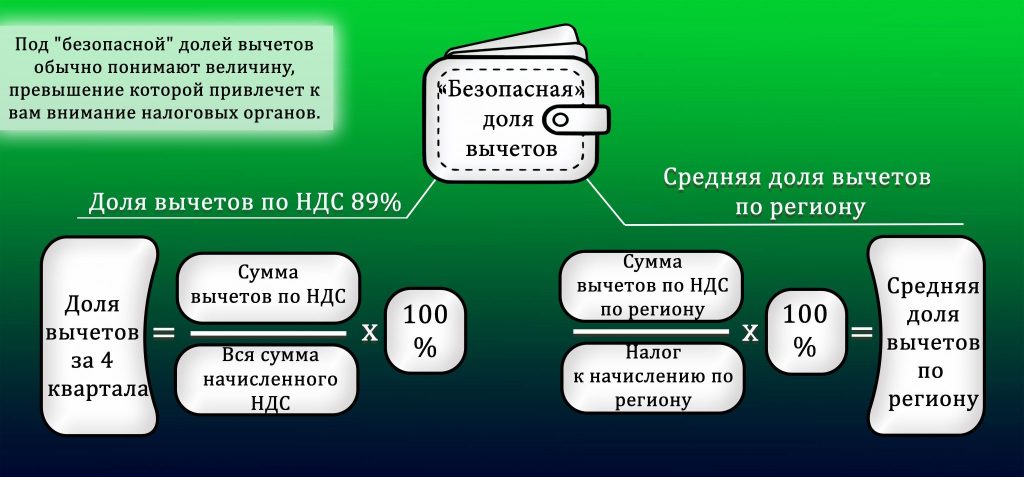

Сразу определим, что на законодательном уровне никаких ограничений по размерам вычетов НДС не предусмотрено. Это абсолютно любая сумма, подтвержденная документально. Но существуют негласные правила, о которых следует помнить при заявлении налога к уменьшению:

- Соблюдена безопасная доля вычетов по налогу.

Показатель равен 89% от суммы обязательств. Простыми словами, за последние четыре квартала сумма налоговых вычетов составила менее 89% от суммы исчисленного обязательства.

Показатель равен 89% от суммы обязательств. Простыми словами, за последние четыре квартала сумма налоговых вычетов составила менее 89% от суммы исчисленного обязательства. - Соблюдена безопасная доля вычетов по НДС по регионам в отчетном квартале. Показатель исчисляется отдельно по каждому субъекту РФ. Показатели публикуются на официальном сайте ФНС. Проверить среднее значение по региону легко на основании данных отчета 1-НДС за интересующий период. Информация обновляется ежеквартально.

Если оба условия соблюдены, то у компании не возникнет проблем с налоговиками. Но это не значит, что организация или ИП должны строго придерживаться обозначенных показателей и ни в коем случае не заявлять к вычету большие суммы. Нет, это совершенно не так.

Налогоплательщики вправе заявлять ту сумму налога к уменьшению, которая сложилась по результатам ведения деятельности за отчетный период. Это может быть и 100% (ноль к уплате в ФНС), и больше. А если сумма льготы превышает сумму начисленного налога, возникает право на возврат денег из бюджета.

В данном случае отчетность и подтверждающая документация вызовут повышенный интерес со стороны налоговиков. Кроме того, налоговики вправе инициировать проверку всей деятельности экономического субъекта с целью выявления мошенничества. Но если вычет заявлен правомерно, обязательные условия соблюдены и подтверждены документально, то организации не о чем беспокоиться.

Правовые документы

Налоговые вычеты по НДС. Как принимается НДС к вычету, проводки.

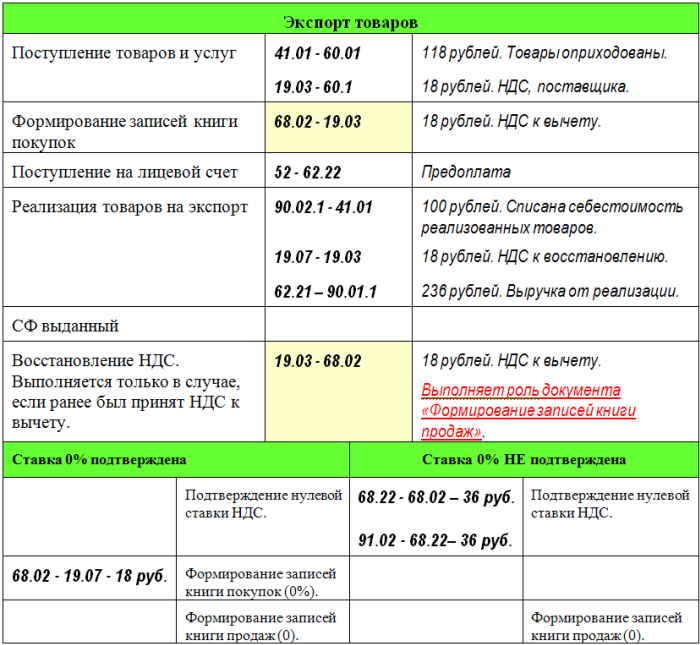

Что такое налоговые вычеты по НДС, на основании чего можно направить предъявленный поставщиком налог к вычету, как выполняется эта процедура и какие проводки отражаются в бухгалтерском учете? Об этом читайте ниже.В ближайшее время мы также разберем, как считается НДС при экспорте и импорте, не пропустите!

Что такое налоговый вычет НДС?

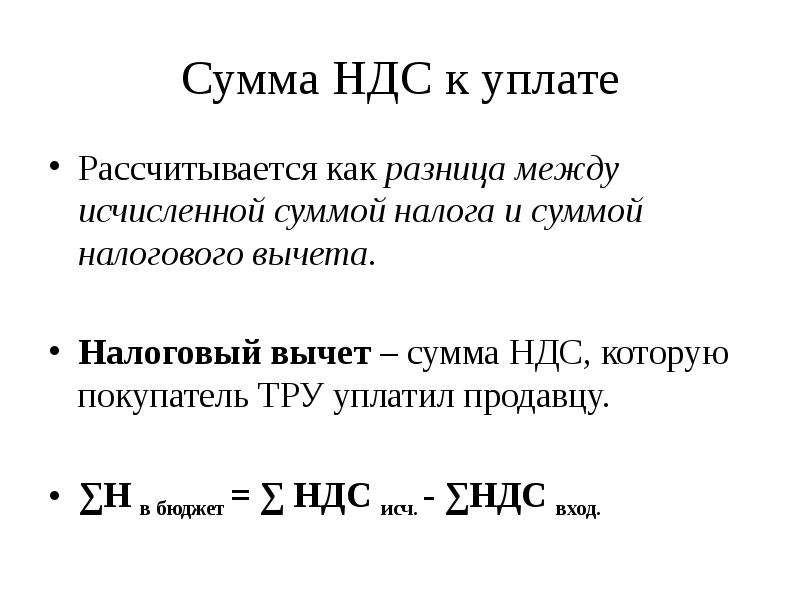

Покупатель, приобретая товар или услуги, платит налог на добавленную стоимость своему поставщику, далее покупатель направляет НДС к вычету для возмещения из бюджета. Понятие “вычет” означает, что сумма налога будет вычтена из суммы, положенной к уплате в бюджет. То есть в течение отчетного периода копится сумму налога, подлежащая уплате, и сумму налога, подлежащая вычету. По итогам отчетного периода, из первого значения вычитается второе, получившуюся разность и нужно заплатить в бюджет.

Понятие “вычет” означает, что сумма налога будет вычтена из суммы, положенной к уплате в бюджет. То есть в течение отчетного периода копится сумму налога, подлежащая уплате, и сумму налога, подлежащая вычету. По итогам отчетного периода, из первого значения вычитается второе, получившуюся разность и нужно заплатить в бюджет.

Обязательным условием для направления НДС к вычету является наличие документа – счет-фактура. Счет-фактура — это важный документ, без которого бухгалтер не сможет направить НДС к возмещению из бюджета (к вычету).

Если при отгрузке товара поставщик не предъявил счет-фактуру, либо он утерян, либо не верно заполнен, то покупатель, будучи плательщиком НДС, на счет 19 этот налог выделит, но к вычету направить не сможет. Если правильно заполненный счет-фактура так и не появится, то НДС по поступившим товарам придется отразить в составе прочих расходов, проводка Д91.2 К19.

Конечно, это абсолютно не выгодно организации-покупателю. Во-первых, сумма для уплаты в бюджет не будет уменьшена, а во-вторых, это отразится на финансовом результате, уменьшится итоговая прибыль организации.

Если же поставщик предъявил правильно оформленную счет-фактуру вовремя, то бухгалтер вправе в тот же день направить НДС к вычету. Поставщик обязан предъявить покупателю счет-фактуру в течении 5-ти дней.

Вычет НДС с авансов уплаченных

Теперь разберемся, как направляется к вычету НДС, когда покупатель перечисляет продавцу предоплату (аванс). Проводки по учету налога у продавца мы разобрали в статье «Учет НДС при авансовых платежах», в данной статье разберем учет у покупателя, какие проводки выполняет организация-покупатель.

В случае перечислении аванса продавец начисляет налог на добавленную стоимость дважды, затем НДС с аванса вычитает. Аналогичная ситуация наблюдается и у покупателя. С перечисленного аванса покупатель также выделяет налог и направляет его к вычету, но сделать это бухгалтер может только на основании счета-фактуры. Поэтому при получении аванса продавец в течении 5-ти дней обязан предъявить покупателю счет-фактуру. Позже при отгрузке продавец еще раз предъявит счет-фактуру, на основании которой покупатель сделает вычет НДС второй раз, а затем вычет с аванса восстановит.

Позже при отгрузке продавец еще раз предъявит счет-фактуру, на основании которой покупатель сделает вычет НДС второй раз, а затем вычет с аванса восстановит.

Для учета авансов, перечисляемых продавцу, счет 60 «Расчеты с поставщиками» разбивается на два субсчета: 60.1 «Расчеты по поставкам» и 60.2 «Расчеты по оплаченным авансам». Для того, чтобы произвести налоговый вычет по НДС с уплаченного аванса, воспользуемся счетом 76 «Расчеты с разными дебиторами, кредиторами», на котором откроем субсчет «Аванс».

Проводки по учету НДС с авансов выданных:

Дебет | Кредит | Название операции |

60.2 | 51

| Перечислен аванс поставщику в счет будущих поставок (с учетом НДС) |

68. | 76.Аванс | Принят к вычету налог с уплаченного поставщику аванса |

41 | 60.1 | Поступили товары от поставщика (без учета НДС) |

19 | 60.1 | Выделен налог по полученным товарам |

68.НДС | 19 | НДС по полученным товарам направлен к вычету |

60.1 | 60.2 | Зачтен перечисленный аванс в оплату за поставку |

76.Аванс | 68.НДС | Восстановлен НДС, принятый к вычету с аванса. |

НДС

НДСИз данных проводок видим, что покупатель дважды направляет НДС к вычету: с аванса (строчка 2 в таблице) и с поставки (строка 5), а затем налог с аванса восстанавливается (строка 7), то есть происходит операция, обратная строке 2. В итоге к вычету НДС направляется в одинарном размере, а открытый счет 76.Аванс закрывается, его конечное сальдо становится равным 0.

В итоге к вычету НДС направляется в одинарном размере, а открытый счет 76.Аванс закрывается, его конечное сальдо становится равным 0.

На этом мы заканчиваем разбираться с налогом на добавленную стоимость. Напомню, что всю эту информацию подробно можно почитать в НК РФ, скачав его с нашего сайта, НДС посвящена глава 21 части 2 Налогового кодекса. Также вы можете почитать статью о том, как заполнять налоговую декларацию по НДС. Скачать образец заполнения декларации за 2 квартал 2014 года можно здесь.

В следующей статье мы познакомимся с еще одним налогом: НДФЛ — налог на доходы физических лиц.

Обратите внимание! О том, что изменилось в отношении НДС в 2015 году, можно прочитать здесь.

Вариант просмотра документа без iframe — Просмотр документа

Номер документа по регистрации МЮ строгое соответствие

Вид документа ЛюбойАнкетаВременная инструкцияВременное положениеВременные нормативыВременные нормыВременные правилаВременный порядокВыпискаДекларацияДоговорДополненияЗаконЗаявлениеИзмененияИзменения и дополненияИнструкцияКлассификаторКлассификацияКодексКомментарийКоммюникеКонвенцияКонституцияКонцепцияМеморандумМероприятияМетодикаМетодические рекомендацииМетодические указанияМетодическое пособиеНоменклатураНормативыНормыОбращениеОграниченияОсновные направленияОсновные принципыПактПереченьПисьмоПлан счетовПоложениеПоправкаПорядокПостановлениеПравилаПриказПриложениеПримерное положениеПримерный договорПримерный уставПринципыПрограммаПротоколРазъяснениеРазъяснительное письмоРаспоряжениеРегламентРезолюцияРекомендацииРешениеСведенияСистемаСитуацияСоглашениеСообщениеСписокСправкаСтавкиСтандартСтратегияСтруктураТелеграммаТехнические требованияТиповое положениеТиповой договорТиповой контрактТиповой проспектТиповой финансовый планТребованиеУказУказанияУсловияУставФормаХартия

Документы:- Все

- действующие

- утратившие силу

- Русский

- Ўзбекча

- Оба языка

- любая дата

- точная дата

- период

- —

Принявший орган:

Любой

Агентство «Узархив»

Агентство «Узкоммунхизмат»

Агентство информации и массовых коммуникаций

Агентство по внешним экономическим связям

Агентство по интеллектуальной собственности

Агентство по развитию рынка капитала

Агентство по управлению государственными активами

АК Пахта Банк

АКБК «Турон»

Антимонопольный комитет

Ассоциация дехканских и фермерских хозяйств

Ассоциация ”Химпром”

Банк «Замин»

Верховный Совет

Верховный суд

Высшая аттестационная комиссия при КМ РУз

Высший хозяйственный суд

ГАЖК ”Узбекистон темир йуллари”

Генеральная Ассамблея Организации Объединенных Наций

Генеральная прокуратура

Главное архивное управление при КМ РУз

Главное государственное налоговое управление при КМ РУз

Главное налоговое управление г. Ташкента

Главное таможенное управление Государственного налогового комитета

Главное управление геодезии, картографии и государственного кадастра

Главное управление Государственного страхования

Главное управление ЦБ РУз по г.Ташкенту

Главный вычислительный центр

Главный государственный санитарный врач

Госавианадзор (Государственная инспекция по надзору за безопасностью полетов)

Госгортехнадзор

Госкомконкуренции

Государственная инспекция «Саноатгеоконтехназорат»

Государственная инспекция «Саноатконтехназорат»

Государственная инспекция по карантину растений при КМ

Государственная инспекция по надзору за качеством образования при Кабинете Министров

Государственная инспекция по пожарному надзору

Государственная комиссия по контролю за наркотиками

Государственная комиссия по приему в образовательные учреждения

Государственная комиссия по радиочастотам

Государственная межведомственная комиссия по внедрению контрольно-кассовых машин

Государственное патентное ведомство

Государственный банк

Государственный комитет ветеринарии и развития животноводства РУз

Государственный комитет ветеринарии Республики Узбекистан

Государственный комитет по автомобильным дорогам

Государственный комитет по архитектуре и строительству

Государственный комитет по геологии и минеральным ресурсам

Государственный комитет по демонополизации и развитию конкуренции

Государственный комитет по земельным ресурсам

Государственный комитет по земельным ресурсам, геодезии, картографии и государственному кадастру

Государственный комитет по инвестициям

Государственный комитет по лесному хозяйству

Государственный комитет по науке и технике

Государственный комитет по охране природы

Государственный комитет по печати

Государственный комитет по приватизации, демонополизации и развитию конкуренции

Государственный комитет по прогнозированию и статистике

Государственный комитет по развитию туризма

Государственный комитет по содействию приватизированным предприятиям и развитию конкуренции

Государственный комитет по статистике

Государственный комитет по управлению государственным имуществом

Государственный комитет по физической культуре и спортуєє

Государственный комитет по экологии и охране окружающей среды

Государственный комитет промышленной безопасности

Государственный комитет связи, информатизации и телекоммуникационных технологий

Государственный ком

Государственный комитете по лесному хозяйству

Государственный налоговый комитет

Государственный таможенный комитет

Государственный центр тестирования при Кабинете Министров

Законодательная палата Олий Мажлиса

Интеграционный Комитет ЕврАзЭС

Кабинет Министров

Комиссия по лицензированию в сфере транспорта и связи

Комитет по делам об экономической несостоятельности предприятий

Комитет по демонополизации и развитию конкуренции при Министерстве финансов

Комитет по координации развития науки и технологий при КМ РУз

Комитет по охране Государственной границы

Комитет по управлению государственными резервами

Конституционный суд

Межгосударственный Совет ЕврАзЭС

Международная организация труда

Международный фонд экологии и здоровья «Экосан»

Министерство внешней торговли

Министерство внешних экономических связей

Министерство внешних экономических связей, инвестиций и торговли

Министерство внутренних дел

Министерство водного хозяйства

Министерство высшего и среднего специального образования

Министерство дошкольного образования

Министерство занятости и трудовых отношений

Министерство здравоохранения

Министерство инвестиций и внешней торговли

Министерство инновационного развития

Министерство иностранных дел

Министерство коммунального обслуживания

Министерство макроэкономики и статистики

Министерство народного образования

Министерство обороны

Министерство по делам культуры

Министерство по делам культуры и спорта

Министерство по развитию информационных технологий и коммуникаций

Министерство по чрезвычайным ситуациям

Министерство связи

Министерство сельского и водного хозяйства

Министерство сельского хозяйства

Министерство социального обеспечения

Министерство строительства

Министерство транспорта

Министерство труда

Министерство труда и социальной защиты населения

Министерство физической культуры и спорта

Министерство финансов

Министерство экономики

Министерство экономики и промышленности

Министерство экономического развития и сокращения бедности

Министерство энергетики

Министерство энергетики и электрификации

Министерство юстиции

НАК «Узбекистон хаво йуллари»

Народный банк

Национальная гвардия

Национальная компания «Узбектуризм»

Национальная палата инновационного здравоохранения

Национальное агентство «Узбеккино»

Национальное агентство проектного управления при Президенте

Национальный банк

Национальный банк внешнеэкономической деятельности

Олий Мажлис

Организация Объединенных Нацийјј

Палата товапроизводителей и предпринимателей

Пенсионный фонд

Правительственная комиссия по вопросам банкротства и санации предприятий

Правительственная комиссия по совершенствованию механизма расчетов и укреплению дисциплины платежей

Президент Республики Узбекистан

Республиканская комиссия по денежно-кредитной политике при правительстве Республики Узбекистан

Республиканская комиссия по сокращению просроченной дебиторской и кредиторской задолженности УКАЗ

П

Республиканская фондовая биржа «Ташкент»

Республиканский совет по координации деятельности контролирующих органов

Республиканский фонд «Махалля»

Сберегательный банк

Сенат Олий Мажлиса

Служба государственной безопасности

Служба национальной безопасности

Совет глав государств — членов ШОС

Совет глав государств СНГ

Совет глав правительств СНГ

Совет по железнодорожному транспорту СНГ

Совет Федерации профсоюзов Узбекистана

Счетная палата

Ташкентский городской Кенгаш народных депутатов

Узавтойул (Государственно-акционерная компания)

Узавтойул (Концерн)

Узавтотранс

Узбеклегпром

Узбекнефтегаз

Узбексавдо

Узбекская республиканская товарно-сырьевая биржа

Узбекский государственный центр стандартизации, метрологии и сертификации

Узбекское агентство автомобильного и речного транспорта

Узбекское агентство автомобильного транспорта

Узбекское агентство по печати и информации

Узбекское агентство почты и телекоммуникаций

Узбекское агентство связи и информатизации

Узбекское агентство стандартизации, метрологии и сертификации

Узбекэнерго

Узгосжелдорнадзор (Государственная инспекция по надзору за безопасностью железнодорожных перевозок)

Узгоснефтегазинспекция (Государственная инспекция по контролю за использованием нефтепродуктов и газ

Узгосрезерв

Узгосстандарт

Узгосэнергонадзор (Государственная инспекция по надзору в электроэнергетике)

Узгосэнергонадзор (Государственное агентство по надзору в электроэнергетике)

Узжилсбербанк

Узнефтепродукт

Узоптбиржеторг

Узоптплодоовощ

Узплодоовощвинпром

Узтрансгаз

Узфармсаноат

Узхлебопродукт

Узхлопкопром

Фонд социального страхования при Кабинете Министров Республики Узбекистан

Хоким г.

Ташкента

Главное таможенное управление Государственного налогового комитета

Главное управление геодезии, картографии и государственного кадастра

Главное управление Государственного страхования

Главное управление ЦБ РУз по г.Ташкенту

Главный вычислительный центр

Главный государственный санитарный врач

Госавианадзор (Государственная инспекция по надзору за безопасностью полетов)

Госгортехнадзор

Госкомконкуренции

Государственная инспекция «Саноатгеоконтехназорат»

Государственная инспекция «Саноатконтехназорат»

Государственная инспекция по карантину растений при КМ

Государственная инспекция по надзору за качеством образования при Кабинете Министров

Государственная инспекция по пожарному надзору

Государственная комиссия по контролю за наркотиками

Государственная комиссия по приему в образовательные учреждения

Государственная комиссия по радиочастотам

Государственная межведомственная комиссия по внедрению контрольно-кассовых машин

Государственное патентное ведомство

Государственный банк

Государственный комитет ветеринарии и развития животноводства РУз

Государственный комитет ветеринарии Республики Узбекистан

Государственный комитет по автомобильным дорогам

Государственный комитет по архитектуре и строительству

Государственный комитет по геологии и минеральным ресурсам

Государственный комитет по демонополизации и развитию конкуренции

Государственный комитет по земельным ресурсам

Государственный комитет по земельным ресурсам, геодезии, картографии и государственному кадастру

Государственный комитет по инвестициям

Государственный комитет по лесному хозяйству

Государственный комитет по науке и технике

Государственный комитет по охране природы

Государственный комитет по печати

Государственный комитет по приватизации, демонополизации и развитию конкуренции

Государственный комитет по прогнозированию и статистике

Государственный комитет по развитию туризма

Государственный комитет по содействию приватизированным предприятиям и развитию конкуренции

Государственный комитет по статистике

Государственный комитет по управлению государственным имуществом

Государственный комитет по физической культуре и спортуєє

Государственный комитет по экологии и охране окружающей среды

Государственный комитет промышленной безопасности

Государственный комитет связи, информатизации и телекоммуникационных технологий

Государственный ком

Государственный комитете по лесному хозяйству

Государственный налоговый комитет

Государственный таможенный комитет

Государственный центр тестирования при Кабинете Министров

Законодательная палата Олий Мажлиса

Интеграционный Комитет ЕврАзЭС

Кабинет Министров

Комиссия по лицензированию в сфере транспорта и связи

Комитет по делам об экономической несостоятельности предприятий

Комитет по демонополизации и развитию конкуренции при Министерстве финансов

Комитет по координации развития науки и технологий при КМ РУз

Комитет по охране Государственной границы

Комитет по управлению государственными резервами

Конституционный суд

Межгосударственный Совет ЕврАзЭС

Международная организация труда

Международный фонд экологии и здоровья «Экосан»

Министерство внешней торговли

Министерство внешних экономических связей

Министерство внешних экономических связей, инвестиций и торговли

Министерство внутренних дел

Министерство водного хозяйства

Министерство высшего и среднего специального образования

Министерство дошкольного образования

Министерство занятости и трудовых отношений

Министерство здравоохранения

Министерство инвестиций и внешней торговли

Министерство инновационного развития

Министерство иностранных дел

Министерство коммунального обслуживания

Министерство макроэкономики и статистики

Министерство народного образования

Министерство обороны

Министерство по делам культуры

Министерство по делам культуры и спорта

Министерство по развитию информационных технологий и коммуникаций

Министерство по чрезвычайным ситуациям

Министерство связи

Министерство сельского и водного хозяйства

Министерство сельского хозяйства

Министерство социального обеспечения

Министерство строительства

Министерство транспорта

Министерство труда

Министерство труда и социальной защиты населения

Министерство физической культуры и спорта

Министерство финансов

Министерство экономики

Министерство экономики и промышленности

Министерство экономического развития и сокращения бедности

Министерство энергетики

Министерство энергетики и электрификации

Министерство юстиции

НАК «Узбекистон хаво йуллари»

Народный банк

Национальная гвардия

Национальная компания «Узбектуризм»

Национальная палата инновационного здравоохранения

Национальное агентство «Узбеккино»

Национальное агентство проектного управления при Президенте

Национальный банк

Национальный банк внешнеэкономической деятельности

Олий Мажлис

Организация Объединенных Нацийјј

Палата товапроизводителей и предпринимателей

Пенсионный фонд

Правительственная комиссия по вопросам банкротства и санации предприятий

Правительственная комиссия по совершенствованию механизма расчетов и укреплению дисциплины платежей

Президент Республики Узбекистан

Республиканская комиссия по денежно-кредитной политике при правительстве Республики Узбекистан

Республиканская комиссия по сокращению просроченной дебиторской и кредиторской задолженности УКАЗ

П

Республиканская фондовая биржа «Ташкент»

Республиканский совет по координации деятельности контролирующих органов

Республиканский фонд «Махалля»

Сберегательный банк

Сенат Олий Мажлиса

Служба государственной безопасности

Служба национальной безопасности

Совет глав государств — членов ШОС

Совет глав государств СНГ

Совет глав правительств СНГ

Совет по железнодорожному транспорту СНГ

Совет Федерации профсоюзов Узбекистана

Счетная палата

Ташкентский городской Кенгаш народных депутатов

Узавтойул (Государственно-акционерная компания)

Узавтойул (Концерн)

Узавтотранс

Узбеклегпром

Узбекнефтегаз

Узбексавдо

Узбекская республиканская товарно-сырьевая биржа

Узбекский государственный центр стандартизации, метрологии и сертификации

Узбекское агентство автомобильного и речного транспорта

Узбекское агентство автомобильного транспорта

Узбекское агентство по печати и информации

Узбекское агентство почты и телекоммуникаций

Узбекское агентство связи и информатизации

Узбекское агентство стандартизации, метрологии и сертификации

Узбекэнерго

Узгосжелдорнадзор (Государственная инспекция по надзору за безопасностью железнодорожных перевозок)

Узгоснефтегазинспекция (Государственная инспекция по контролю за использованием нефтепродуктов и газ

Узгосрезерв

Узгосстандарт

Узгосэнергонадзор (Государственная инспекция по надзору в электроэнергетике)

Узгосэнергонадзор (Государственное агентство по надзору в электроэнергетике)

Узжилсбербанк

Узнефтепродукт

Узоптбиржеторг

Узоптплодоовощ

Узплодоовощвинпром

Узтрансгаз

Узфармсаноат

Узхлебопродукт

Узхлопкопром

Фонд социального страхования при Кабинете Министров Республики Узбекистан

Хоким г. Ташкента

Хоким Ташкентской области

Художественная академия Узбекистана

Центр по координации и контролю за функционированием рынка ценных бумаг

Центр по координации и развитию рынка ценных бумаг при Госкомконкуренции

Центр профессионального образования

Центр среднего специального, профессионального образования

Центральная избирательная комиссия

Центральный банк

Центральный депозитарий ценных бумаг

Экономический и Социальный Совет ООН

Экономический Суд СНГ

Экспертно-проверочная методическая комиссия при Центральном Госархиве

Ташкента

Хоким Ташкентской области

Художественная академия Узбекистана

Центр по координации и контролю за функционированием рынка ценных бумаг

Центр по координации и развитию рынка ценных бумаг при Госкомконкуренции

Центр профессионального образования

Центр среднего специального, профессионального образования

Центральная избирательная комиссия

Центральный банк

Центральный депозитарий ценных бумаг

Экономический и Социальный Совет ООН

Экономический Суд СНГ

Экспертно-проверочная методическая комиссия при Центральном Госархиве

Текст в названии документа: Текст в документе:

Как отразить НДС к вычету в 1С Бухгалтерия 8.

3

3Маргарита Матевосова

Методист отдела 1С Scloud

Чтобы отразить суммы НДС при ведении учета вручную или упрощенным способом, в программе 1С Бухгалтерия 8.3 применяется документ «Отражение НДС к вычету». Предлагаем рассмотреть применение данного документа совместно с документом «Ввод остатков». Допустим, у организации на декабрь 2016 г. имеется кредитовое сальдо по одному контрагенту-поставщику, который предоставил счет-фактуру по накладной в январе 2017г. Данную ситуацию на базе программы 1С Бухгалтерия можно оформить документом «Ввод остатков»:

В виде расчетного документа используем виртуальный объект «Документ расчетов с контрагентом». Вследствие чего в движении документа «Ввод остатков» будет отображаться документ расчетов, а не приходная накладная.

Итак, поставщик предъявил счет-фактуру, и организация имеет право получения вычета по НДС. Для реализации данной возможности в 1С создадим документ «Отражение НДС к вычету»:

Для реализации данной возможности в 1С создадим документ «Отражение НДС к вычету»:

Здесь же введем полученный счет-фактуру:

Переходим на вкладку «Товары и услуги» и добавим номенклатурную позицию в колонку «Вид ценности». Данные во всех остальных колонках проставятся автоматически:

Необходимо проверить активированные галочками настройки документа: «Формировать проводки» и «Использовать как запись книги покупок». На основании чего движение документа «Отражение НДС к вычету» сформирует проводки на вкладках:

Список созданных документов можно просмотреть, если нажать клавишу «Еще» в правом верхнем углу документа «Отражение НДС к вычету» и выбрать пункт «Связанные документы»:

Можно проверить, отображается ли НДС, оформленный таким методом, в регламентных отчетах программы 1С Бухгалтерия 8. 3. Создадим отчет «Книга покупок».

3. Создадим отчет «Книга покупок».

Отметим, что документ «Формирование записей книги покупок» не оформлялся. Но в книге имеется нужная запись.

Информация отражается потому, что проводка в «НДС покупки» сделана документом «Отражение вычета НДС»:

Эта же сумма будет выводиться в документе «Декларация по НДС» в 3 разделе, 120 строка:

На основании вышеописанного примера можно отметить, что:

В программе 1С можно вручную скорректировать входной НДС, и нужная сумма отразится во всех регламентных отчетах.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Ваши деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

letter-m»>

M

letter-m»>

M- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Altinn — Налог на добавленную стоимость

Однако только после того, как вы продали облагаемые налогом товары и услуги на сумму более 50 000 норвежских крон в течение 12-месячного периода, вы должны зарегистрироваться в реестре плательщиков НДС. Вы не можете добавлять НДС к продажам, пока не зарегистрируете предприятие в реестре НДС.

Налоговая администрация Норвегии — регистрация в реестре налога на добавленную стоимость

Налог на добавленную стоимость — НДС

Merverdiavgiftshåndboken (только на норвежском языке)

Ставки налога на добавленную стоимость (НДС)

25% — на большинство товаров или услуг

15% — на еду и напитки

12% — на пассажирский транспорт, билеты в кино и аренду комнат

Все ли продажи облагаются НДС?

Некоторые услуги, такие как медицинские, образовательные и культурные услуги, не подпадают под действие Закона о НДС. Продажа таких услуг не дает права на регистрацию в реестре НДС, и исходящий НДС не подлежит исчислению. Вы также не будете иметь права на вычеты входящего НДС при покупках, совершаемых вами для предприятия, на которое не распространяется действие Закона о НДС.

Продажа таких услуг не дает права на регистрацию в реестре НДС, и исходящий НДС не подлежит исчислению. Вы также не будете иметь права на вычеты входящего НДС при покупках, совершаемых вами для предприятия, на которое не распространяется действие Закона о НДС.

Некоторые товары и услуги освобождены от исчисления НДС в связи с продажами; они известны как «нулевая ставка». Это касается, например, экспорта, продажи книг конечным розничным продавцом, а также продажи газет и подержанных автомобилей.Тем не менее, продажи по-прежнему подпадают под действие Закона о НДС и дают вам право зарегистрироваться в реестре НДС и делать вычеты по входящему НДС.

Разница между освобождением от НДС и освобождением от уплаты НДС (только на норвежском языке)

Обратитесь в Норвежскую налоговую администрацию за советом, если у вас есть какие-либо сомнения относительно того, должны ли продажи вашего предприятия облагаться НДС.

Налоговые службы

Как зарегистрироваться в реестре плательщиков НДС

Регистрация плательщика НДС осуществляется через веб-сайт налоговой администрации Норвегии.

Налоговая администрация Норвегии — регистрация в реестре налога на добавленную стоимость

Условия регистрации в реестре плательщиков НДС (только на норвежском языке)

Вам не присвоен отдельный номер плательщика НДС. Чтобы показать, что ваше предприятие зарегистрировано в Регистре плательщиков НДС, в деловых документах предприятия стоит буква «MVA» (НДС) после номера организации.

Предварительная регистрация

При определенных условиях некоторые предприятия могут быть предварительно зарегистрированы в реестре плательщиков НДС. Для предварительной регистрации вы должны либо совершить покупки на сумму не менее 250 000 норвежских крон (крупные покупки), которые напрямую связаны с последующими продажами с НДС, либо ваши продажи с НДС могут превысить пороговое значение в течение трех недель с даты. на котором начинаются продажи. Однако нет права на предварительную регистрацию для крупных покупок, если ожидается, что до достижения порога регистрации потребуется менее четырех месяцев с даты подачи заявки.

Если вы прошли предварительную регистрацию, предприятие будет зарегистрировано в качестве плательщика НДС и будет иметь все связанные с этим права и обязанности.

Налоговая администрация по предварительной регистрации (только на норвежском языке)

Ваш первый счет, включающий НДС

Пример:

В качестве примера мы можем предположить, что вы ранее отправляли счета на общую сумму 40 000 норвежских крон. Поскольку вы не зарегистрированы в реестре плательщиков НДС, вы не включили НДС в свои счета за соответствующие продажи / уступки.Вы выполнили новое задание и должны выставить клиенту счет на сумму 15 000 норвежских крон. Теперь вы можете сделать следующее:

- Выставьте счет без НДС и сообщите покупателю, что он получит дополнительный счет по НДС.

- Затем вы регистрируетесь в Регистре плательщиков НДС.

- Вы получите уведомление о том, что ваш бизнес зарегистрирован в реестре плательщиков НДС.

- Время обработки варьируется — от завершения в течение дня до нескольких недель — в зависимости от хода обработки.

- Теперь вы можете отправить счет-фактуру с суммой НДС для счета-фактуры, в результате которой была превышена пороговая сумма.

- С этого момента вы должны добавлять НДС к своим продажам.

Как продажи с НДС, так и продажи без НДС

Когда вы продаете товары / услуги как с НДС, так и без него, у вас будет разделение продаж. НДС должен добавляться только к продажам, облагаемым НДС. Когда вы совершаете покупки, которые предназначены для использования в обеих частях предприятия, входящий НДС должен распределяться пропорционально между той частью, которая подлежит налогообложению, и частью, которая освобождена от НДС.Таким образом, у вас не будет права делать вычеты на входящий НДС по покупкам, которые предназначены для использования в той части ваших продаж, которая освобождена только от НДС.

Продажа товаров / услуг, освобожденных от НДС, не будет учитываться при расчете того, когда предприятие должно быть зарегистрировано в качестве плательщика НДС.

Добровольная регистрация

Предприятия, работающие в нескольких секторах, обычно освобожденные от обязанности регистрироваться в реестре НДС, могут зарегистрироваться добровольно.Эти предприятия могут требовать вычетов входящего НДС с покупок, предназначенных для использования предприятиями. Это может, например, касаться вычетов НДС на затраты на строительство, отопление и техническое обслуживание в связи с сдачей внаем коммерческих помещений.

Могу ли я вернуть НДС?

После регистрации вашего предприятия в реестре плательщиков НДС вы можете вернуть НДС на товары и услуги, приобретенные для вашего предприятия (входящий НДС). В налоговой декларации по НДС входящий НДС вычитается из исходящего НДС (НДС на то, что вы продаете).Теперь вы можете увидеть, должны ли вы платить НДС или можете вернуть НДС за соответствующий период.

В связи с покупками: убедитесь, что в торговом документе указаны номер организации продавца и буквы «MVA» (НДС). Если это не указано в уже оплаченном счете, вы не сможете потребовать вычет входящего НДС.

Ретроспективный возврат НДС

Вы можете вернуть НДС на покупки, сделанные до регистрации в реестре плательщиков НДС — до трех лет назад.Для этого товары не должны быть перепроданы без НДС, и они должны быть предназначены для использования в деятельности с НДС. Вы подаете претензию через уведомление Скоординированного реестра при регистрации в Регистре плательщиков НДС.

Merverdiavgiftsloven om anskaffelser foretatt før registrering (только на норвежском языке)

Для возмещения НДС по таким покупкам необходимо подать дополнительную налоговую декларацию по НДС за период, в течение которого предприятие было зарегистрировано в качестве плательщика НДС.Чтобы подать дополнительную декларацию, откройте форму RF-0002 Обычная декларация по НДС и выберите «Дополнительная декларация». Ее необходимо подать одновременно с первой обычной налоговой декларацией по НДС. В дополнительной налоговой декларации по НДС вы должны включать НДС только тех покупок, по которым вы запрашиваете ретроспективное возмещение НДС. Вам не нужно предоставлять документацию о покупках. Однако эта документация должна быть доступна в счетах предприятия и должна предоставляться по мере необходимости.

Вам не нужно предоставлять документацию о покупках. Однако эта документация должна быть доступна в счетах предприятия и должна предоставляться по мере необходимости.

Merverdiavgiftsloven (только на норвежском языке)

Forskrift til merverdiavgiftsloven (только на норвежском языке)

Исключение из реестра плательщиков НДС

Когда оборот, облагаемый НДС (облагаемый НДС), прекращается, либо потому, что предприятие прекратило торговлю, либо потому, что характер предприятия изменился так, что у него есть только оборот, освобожденный от НДС, предприятие должно уведомить об исключении из Регистр НДС.

Если облагаемый налогом оборот за отдельный год составляет менее 50 000 норвежских крон (пороговая сумма для регистрации в реестре плательщиков НДС), это само по себе не означает, что предприятие должно быть исключено из реестра плательщиков НДС.

Однако, если оборот остается ниже пороговой суммы в течение следующих двух лет подряд, предприятие должно быть исключено из реестра плательщиков НДС.

Вы должны отправить уведомление об удалении здесь:

Налоговая администрация Норвегии — регистрация в реестре налога на добавленную стоимость

% PDF-1.6 % 2 0 obj > >> эндобдж 4 0 obj > ручей uuid: d347652b-6efa-4e4e-9ac2-9466651c985eadobe: docid: indd: 3eff0801-499d-11df-a675-ba463bf86757xmp.id: 439143c4-86aa-8e4d-ad5c-2c4-86aa-8e4d-ad5c-2c8x071.bid: df2df2cf1dddddddddddddddddddddddddddddddddddddddddddddddddddddddf2c8 330d18cd2200xmp.did: 0F63BE9BC484E1119DDAF2BBC823EAE7adobe: docid: indd: 3eff0801-499d-11df-a675-ba463bf86757 по умолчанию

Нм $ k0 Cmjn; = ~> -? P # -> | x ~ V K.\ hN wEVZ7K:;] \] ќs] -YrArufx ޜ n} 滏 7J`ӃVXcnr’fS + n} {¿P7bSzWrΛW? \ xD ~ oNe { . ZNW կ} ؑ xZ = ASԜ4Euq # \ -. TDj; Iq | vIwA; 4hl; = | O? MÂ i (ўw = S # pl ~ # w) re {6aj1 + dj2βs & TyоfW zJ.8bK | OEc ‘.

; VJT «yGM> QhD6pcY6q D «O] ܠ Oys8> 3-XsY. ˳ [

% PDF-1.5 % 1 0 obj> эндобдж 2 0 obj> эндобдж 3 0 obj> эндобдж 4 0 obj> поток конечный поток эндобдж xref 0 5 0000000000 65535 ф 0000000016 00000 н. qSB۳vW8C oq \ ݽ c [3 \ cB [[/} SjOyapEC7 {.=] / д ‘ټ 纺 n; {; ݳ g6mN. = L>! BD h% kD $}% KqJ8Od% MӏkwӤ

Россия: постановление Верховного суда о зачете входящего НДС

За последнее десятилетие резко увеличилось количество прецедентов и дел арбитражных судов с участием налоговых органов, оспаривающих зачет входящего НДС.

После введения статьи 54.1 в Налоговый кодекс, которая касается правил противодействия злоупотреблениям, налоговые органы и суды начали отказывать в вычетах входящего НДС у «недобросовестных поставщиков», которые компании обычно создавали на короткий период времени. время с целью получения выгоды от схем уклонения от уплаты налогов), даже если товары, работы или услуги были поставлены или предоставлены.

После долгого молчания в Определении № 307-ES19-27597 от 14 мая 2020 года Верховный суд высказал свое мнение о том, теряет ли компания право требовать возмещения входящего НДС, если у ее поставщика есть признаки того, что она так называемый «недобросовестный поставщик». Верховный суд подтвердил, что право на возмещение НДС не обязательно зависит от добросовестности поставщика при условии, что фактическая поставка была и налогоплательщик действовал добросовестно.

Это следует за случаем, когда налоговые органы провели выездную налоговую проверку СПТБ «Звездочка», охватывающую деятельность компании в 2013, 2014 и 2015 годах.В результате налоговые органы отклонили право компании требовать компенсации входящего НДС, взимаемого ее поставщиком, SK Logistic, и вместо этого потребовали дополнительный НДС от Звездочки вместе с соответствующими налоговыми штрафами. Это произошло потому, что, по мнению властей, поставщик действовал «недобросовестно». Вывод налоговых органов был основан на следующих аргументах:

- У поставщика не было экономических ресурсов для выполнения своих договорных обязательств;

- У поставщика не было основных средств для оказания услуг, предусмотренных договором;

- Среднее количество сотрудников — 1 человек;

- Счета-фактуры и накладные подписаны неуполномоченным лицом;

- Затраты и входящий НДС поставщика были почти равны его выручке и исходящему НДС; и

- Налогоплательщиком не проводилась юридическая проверка поставщика.

Суд первой инстанции поддержал компанию, но апелляционный и кассационный суд отклонил решение суда низшей инстанции и поддержал налоговые органы на том основании, что поставщик компании не уплатил НДС и, таким образом, не перечислил в казну средства. которые покупатели могут использовать для возмещения НДС. Компания продолжила судебные тяжбы с властями и передала дело в Верховный суд, который отклонил предыдущие судебные решения и поддержал компанию.

Верховный суд постановил, что право на возмещение НДС не зависит от добросовестности или недобросовестности поставщиков налогоплательщика при условии, что товары, работы или услуги были фактически поставлены (предоставлены) налогоплательщику. Суд постановил, что право налогоплательщика на возмещение входящего НДС не зависит от того, платили ли его поставщики НДС, от финансового положения этих поставщиков или от того, как они ведут свою хозяйственную деятельность.

Согласно определению, налоговые органы могут отказать в зачете входящего НДС по следующим основаниям:

- Поставки товаров, работ или услуг не было;

- Доказано, что данная сделка была совершена с целью уклонения от уплаты налогов; или

- Налогоплательщик не стремился уклоняться от уплаты налогов, но знал или должен был знать, что уклонение от уплаты налогов было целью его прямого или косвенного поставщика.

Если налогоплательщик не участвовал в уклонении от уплаты налогов или не знал или не должен был знать о таком уклонении от уплаты налогов, но действовал с разумной должной осторожностью, отказ от зачета входящего НДС означал бы, что налогоплательщик был наказан за проступок. других.

По мнению судей, должная осторожность должна включать проверку не только договорных условий, но и деловой репутации подрядчика, платежеспособности, риска невыполнения им своих обязательств, наличия необходимых ресурсов и его возможностей (производственные мощности, техническое оборудование и квалифицированный персонал), и есть ли у них соответствующий опыт.

Кроме того, должная осторожность должна зависеть от существенности соответствующей операции. В крупных сделках (например, в сделках с недвижимостью) налогоплательщик должен тщательно изучить историю взаимоотношений продавца с его предыдущими владельцами и т. Д. Источником этой информации могут быть финансовые и налоговые отчеты поставщика.

Таким образом, определение предоставило руководство, которое ранее не существовало, о том, как налогоплательщик может продемонстрировать, что он действовал добросовестно.Хотя определение относится к годам, когда статья 54.1 Налогового кодекса, касающаяся борьбы со злоупотреблениями, еще не вступила в силу, будет интересно посмотреть, как будет развиваться судебная практика по этому вопросу.

Дмитрий Гараев

T: +7916584 01 13

Вера Щелина

T: +7495937 44 77

Материал на этом сайте предназначен для финансовых организаций, профессиональных инвесторов и их профессиональных консультантов.Это для информации. Пожалуйста, прочтите наши Положения и условия и Политику конфиденциальности перед использованием сайта. Все материал подлежит строгому соблюдению законов об авторском праве.

© 2021 Euromoney Institutional Investor PLC. Для получения помощи см. Наш FAQ.

Поделиться статьей

Что такое налог на добавленную стоимость (НДС)? Должны ли США вводить НДС? — Ellrich, Neal, Smith & Stohlman, P.A.

Независимо от того, республиканец вы или демократ, одна из самых больших проблем в сегодняшнем США.С. экономики — это наш дефицит в размере 19,4 трлн долларов. У обеих сторон есть различные идеи и теории относительно решения проблемы сокращения дефицита Соединенных Штатов. Однако одной из наиболее распространенных теорий является рассмотрение налога на добавленную стоимость (НДС).

Чтобы принять обоснованное решение о том, подходит ли НДС для Соединенных Штатов, мы должны сначала понять определение НДС, а также его сильные и слабые стороны.

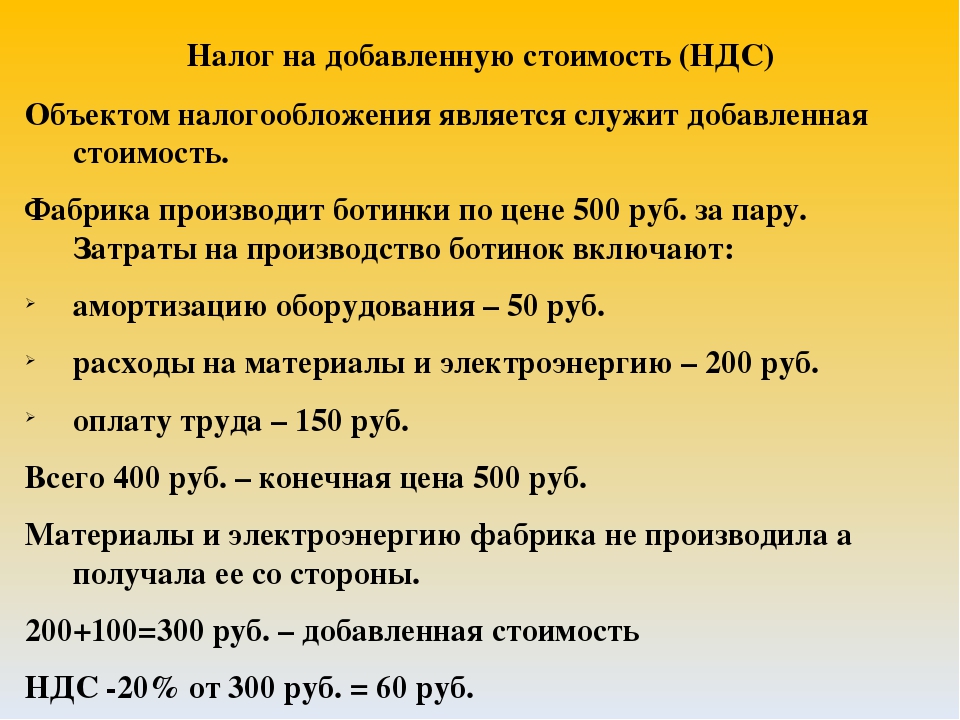

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) считается потребительским, а не подоходным налогом и очень похож на налог с розничных продаж / государственный налог с продаж.НДС облагается налогом на добавленную стоимость бизнеса на каждом этапе производства и может применяться как к промышленным товарам, так и к услугам. Одним из основных различий между НДС и государственным налогом с продаж является способ и время взимания налога. НДС взимается поэтапно по мере производства и продажи товаров и / или услуг, тогда как государственный налог с продаж взимается полностью при окончательной продаже продукта.

Существует две распространенных формы НДС: НДС по кредиту-фактуре и НДС по методу вычета. В рамках этой статьи мы обсудим НДС по счету-фактуре, поскольку это наиболее распространенная форма НДС и используется во всех странах мира, взимающих НДС, за исключением Японии, которая использует НДС по методу вычитания.

В рамках НДС по кредиту-фактуре предприятие платит НДС на свои покупки и взимает НДС со своих продаж. Затем предприятие пересылает счета-фактуры, подтверждающие сумму НДС, уплаченную его поставщику, в агентство по доходам от собственности, которое, в свою очередь, проверяет, была ли уплачена правильная сумма НДС. После проверки налоговое агентство отправляет возмещение компании, которая уплатила НДС поставщику. Если все сделано правильно, бизнес в конечном итоге не платит никаких налогов, а НДС проталкивается через производственную цепочку и взимается с потребителя так же, как государственный налог с продаж.Бизнес в основном действует как агент по сбору налогов для налогового агентства, поскольку он взимает НДС со своих продаж и перечисляет налоговому агентству разницу между НДС, полученным с продаж, и НДС, уплаченным с покупок.

Ниже приведена иллюстрация того, как 10% НДС взимается и взимается на различных этапах производства.

Шаг 1 | Шаг 2 | Шаг 3 | Шаг 4 | Фермеры | 9048|||

Обработчики древесины окорят, распиливают и продают древесину лесным складам на | Лесные склады хранят, сушат и продают древесину розничным торговцам на | Розничные продавцы ценят древесину на | |||||

| Цена | $ 1.00 | $ 5.00 | $ 10.00 | $ 20.00 | |||

НДС Взыскивается продавцом | $ 0.10 | $ 0.50 | $ 1.00 | 000 $ 0.00 | 9048 0,10 доллара США)(0,50 доллара США) | (1 доллар США) | |

Собранный НДС без НДС | 0,10 доллара США | 0 долларов США.40 | 0,50 доллара США | 1,00 доллар США | 2,00 доллара США | ||

| долларов США ** Фактически, НДС оплачивает покупатель в размере 2% окончательной суммы НДС. цена 22.00 $. | |||||||

Сильные стороны НДС

Некоторые из основных сильных сторон введения НДС в США включают, помимо прочего, следующее: стимулирование экономического роста; эффективность сбора доходов для правительства; «Регулируемость границ» и исключает налог на инвестиции и сбережения.

Стимулируйте экономический рост

Согласно статье The Wall Street Journal , Майкл Дж. Грец, профессор права Колумбийской школы права, который решительно поддерживает НДС, утверждает, что НДС будет стимулировать экономический рост и рост ВВП США на целых 5% в долгосрочной перспективе.

Г-н Грец также заявляет в этой статье, что, если бы США переместили налоги с производства на потребление, как это сделал бы НДС, это стимулировало бы рабочие места и инвестиции, поскольку компании были бы вынуждены базировать свои операционные центры в США.С. а не за границу. Вдобавок, если бы США облагали импорт налогами и освобождали от экспортных пошлин, это привело бы к сотням миллиардов долларов для Казначейства США в течение следующих 10 лет.

Эффективность сбора доходов / рост правительства

Как обсуждалось выше, НДС взимается предприятиями на каждом этапе производства и направляется непосредственно государству. Эта концепция делает процесс сбора более рациональным и эффективным для правительств, что позволяет правительствам улучшить процесс сбора доходов.

Правительствам, как правило, больше нравится НДС, чем налог на прибыль, поскольку НДС приносит больше доходов, поскольку предприятия играют большую роль в процессе взимания. Это стимулируется тем, что предприятия получают кредиты на уплату НДС по всей производственной цепочке. В результате, чем больше денег в правительстве, тем быстрее оно может расти и процветать.

«Регулируемость границ»

Регулируемость границ — это процесс освобождения экспорта от НДС или возврата всей суммы НДС, уплаченного при экспорте.Все страны, взимающие НДС, обрабатывают экспорт таким образом и взимают НДС со своего импорта. Этот процесс имеет два явных преимущества: (1) он ставит экспорт на равные условия с продуктами из других стран, поскольку все они облагаются налогом по одинаковой ставке независимо от того, где они продаются, и (2) все товары, продаваемые внутри страны, облагаются налогом по ставке одинаковая ставка независимо от того, где произведена продукция.

Без учета налога на инвестиции и сбережения

НДС, считающийся налогом на потребление, а не подоходным налогом, позволяет U.S. исключить налог на инвестиции и сбережения, которые облагаются налогом в соответствии с действующим налоговым кодексом США. Инвестиции и сбережения являются неотъемлемой частью экономического роста, поскольку предприятия полагаются на капитал для развития своей деятельности, а начинающие предприятия полагаются на капитал для открытия нового бизнеса. И рост бизнеса, и создание новых предприятий создают новые рабочие места и, в свою очередь, способствуют экономическому росту.

В соответствии с действующим налоговым кодексом США мы облагаем налогом доход, полученный от этих инвестиций и сбережений, что затрудняет и удорожает привлечение капитала.В конце концов, это делает инвестирование менее привлекательным и более дорогим.

Слабые стороны НДС

Чтобы противостоять некоторым сильным сторонам НДС, мы должны также обсудить некоторые из недостатков. К ним относятся, помимо прочего, следующее: налоговое бремя непропорционально для лиц с более низкими доходами; поощряет расточительные государственные расходы; и создание подпольной экономики.

Налоговое бремя несоразмерно физическим лицам с более низкими доходами

Идея НДС заключается в том, что все платят одинаковую сумму налога на потребление продуктов.Противники НДС утверждают, что НДС потребует значительно более высоких процентов дохода от физических лиц с низкими доходами, чем нынешняя налоговая система США.