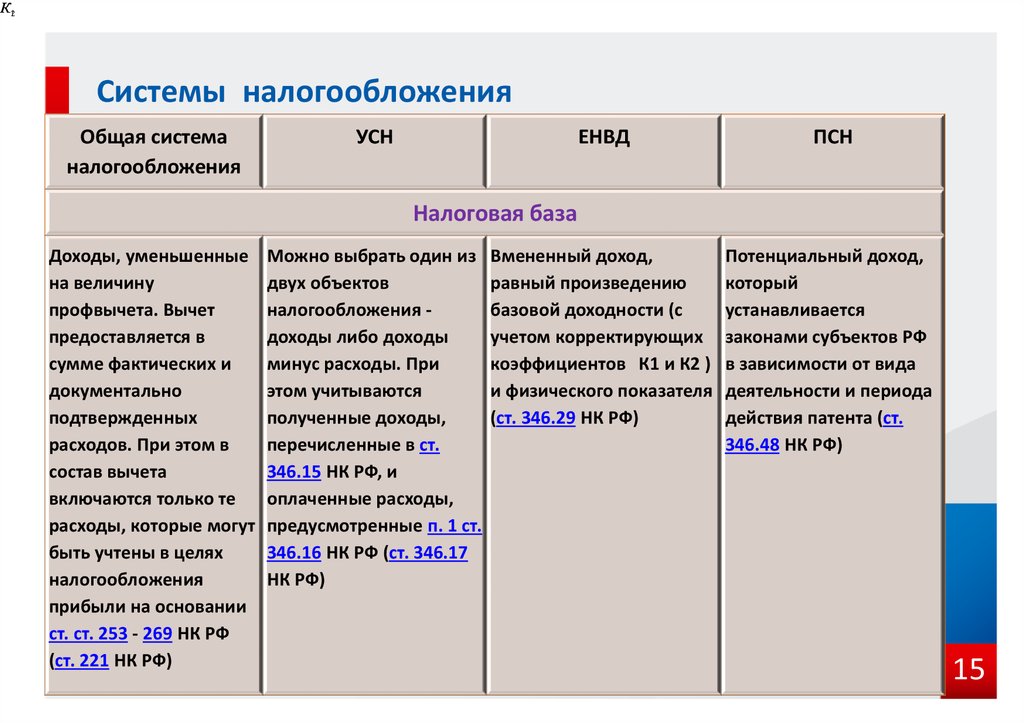

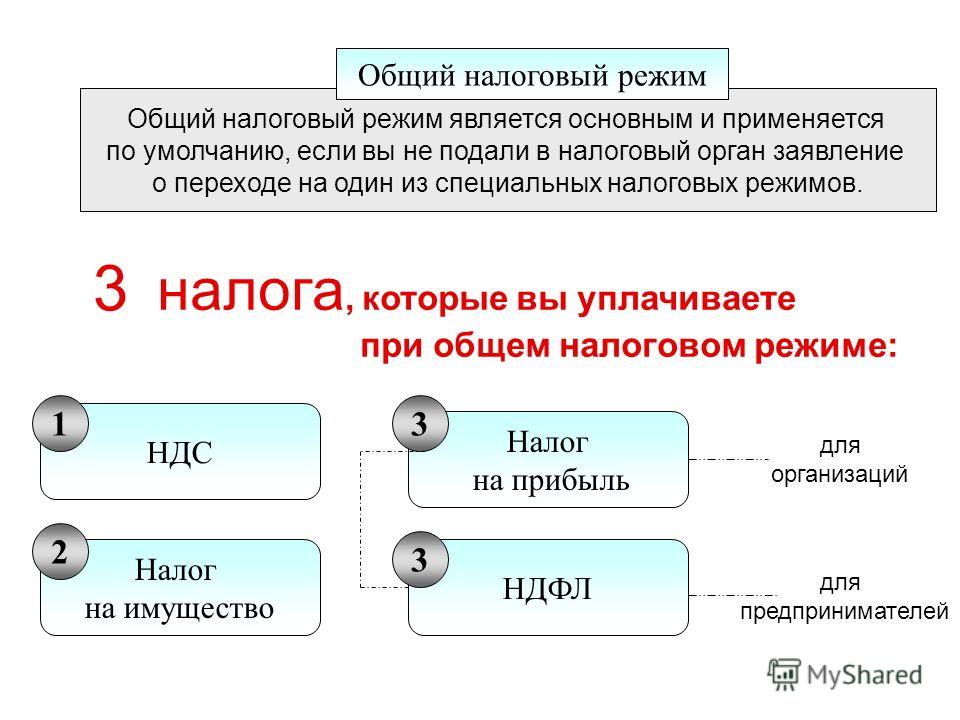

Ндс как считается при общей системе налогообложения: Налог на добавленную стоимость (НДС) | ФНС России

Новости

Законом от 30.12.2022 № 230-З «Об изменении законов по вопросам налогообложения» внесены изменения в Налоговый кодекс (далее — НК) на 2023 год.

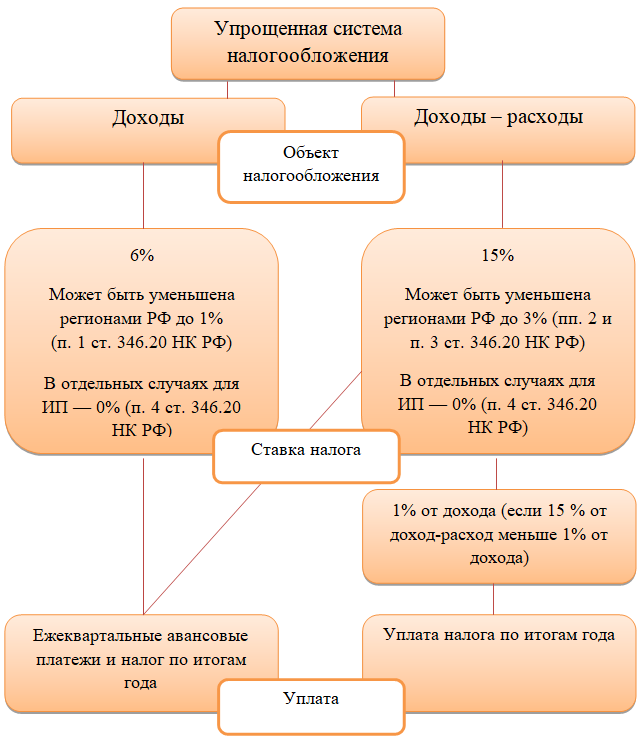

С 1 января 2023 года для индивидуальных предпринимателей (далее — ИП) полностью исключено применение упрощенной системы налогообложения.

Учитывая изложенное, с 1 января 2023 г. ИП смогут применять два режима налогообложения:

— общий порядок налогообложения (предусматривает уплату подоходного налога с физических лиц). При этом в 2023 году ставка подоходного налога увеличена с 16% до 20%;

— систему уплаты единого налога с индивидуальных предпринимателей и иных физических лиц (далее — единый налог) в порядке и на условиях, определенных в главе 33 НК.

Основные новшества по единому налогу для ИП, действующие с 1 января 2023 года:

С 01.01.2023 существенно сокращены виды деятельности, по которым ИП могут применять единый налог.

— техническое обслуживание и ремонт автомобилей, мотоциклов, мотороллеров и мопедов, услуги по восстановлению резиновых шин и покрышек, услуги по диагностированию транспортных средств, буксировка транспортных средств, оказание технической помощи в пути;

— предоставление услуг парикмахерскими и салонами красоты, услуги по нанесению татуировки, нательной живописи, перманентного макияжа, услуги по пирсингу;

— деятельность грузового речного транспорта и грузового автомобильного транспорта, деятельность по перегону, перевозке, доставке из-за границы (за границу) автомототранспортных средств;

— строительство зданий, специальные строительные работы, бурение водяных скважин, пропитка древесины, производство деревянных строительных конструкций и столярных изделий, включая монтаж и установку изделий собственного производства, производство из пластмассы и поливинилхлорида дверных полотен и коробок, окон и оконных коробок, жалюзи, включая монтаж и установку изделий собственного производства;

— медицинская, в том числе стоматологическая, практика, прочая деятельность по охране здоровья;

— деятельность по чистке и уборке;

-деятельность, способствующая выращиванию сельскохозяйственных культур и разведению животных;

— предоставление социальных услуг без обеспечения проживания;

— репетиторство;

— стирка и глаженье постельного белья и других вещей в домашних хозяйствах граждан, закупка продуктов, мытье посуды и приготовление пищи в домашних хозяйствах граждан, внесение платы из средств обслуживаемого лица за пользование жилым помещением и жилищно-коммунальные услуги, кошение трав, уборка озелененной территории от листьев, скошенной травы и мусора;

— предоставление индивидуальных услуг с помощью автоматов для измерения роста, веса;

— предоставление услуг по содержанию домашних животных, дрессировке и уходу за ними;

— сдача в аренду (субаренду), наем жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания).

С 2023 года под единый налог также не подпадает розничная торговля одеждой из натуральной кожи (пальто, полупальто, куртки, блейзеры, жакеты, жилеты, пиджаки, плащи, костюмы), коврами и ковровыми изделиями, сложными бытовыми электротоварами.

Кроме того, ИП не вправе применять единый налог по видам деятельности, являющимися объектами налогообложения единым налогом для физических лиц, не осуществляющих предпринимательскую деятельность, предусмотренными пунктом 3.1 статьи 337 НК.

Таким образом, с 01.01.2023 в отношении перечисленных видов деятельности ИП обязаны перейти на общий порядок налогообложения с уплатой подоходного налога, так как с 2023 года ИП не могут применять упрощенную систему налогообложения.

Для тех, кто представил декларацию по единому налогу за I квартал 2023 г., но с 01.01.2023 утратил право его применять, установлена обязанность представить уточненную декларацию по единому налогу за I квартал 2023г. в срок не позднее 31.01.2023.

в срок не позднее 31.01.2023.

Ставки единого налога увеличены от 1,5 до 3 раз по разным видам деятельности (приложение 24 к НК).

Новые увеличенные ставки применяются при исчислении единого налога, начиная с февраля 2023 г. Единый налог за январь 2023 г. исчисляется по ставкам единого налога, предусмотренным приложением 24 к НК в редакции, действовавшей по 31 декабря 2022 г.

В связи с изменением размера ставок ИП обязаны не позднее 31.01.2023 представить уточненную декларацию по единому налогу за I квартал 2023 и исчислить налог за февраль-март 2023 г. по новым ставкам.

Изменен порядок налогообложения для ИП, предоставляющих места для краткосрочного проживания. С 01.01.2023 в отношении деятельности по предоставлению мест для краткосрочного проживания ИП обязаны уплачивать единый налог и не вправе выбрать иную систему налогообложения.

ИП, которые в I квартале 2023 г. осуществляют такую деятельность, должны:

осуществляют такую деятельность, должны:

— не позднее 31.01.2023 представить декларацию по единому налогу за I квартал 2023 г.;

— не позднее 01.02.2023 уплатить единый налог за январь 2023 г. по ставкам, действовавшим в 2022 году. За февраль и март 2023 г. единый налог уплачивается в установленные сроки (не позднее 01.02.2023 и 01.03.2023) по новым ставкам.

При выявлении фактов уклонения ИП от применения этого режима налогообложения впервые единый налог будет определяться исходя из налоговой базы и ставок налога, установленных по месту осуществления деятельности, а при выявлении повторных случаев будет применяться 5-кратное увеличение суммы налога.

Предоставлена возможность перейти на подоходный налог с любого месяца I квартала 2023 г. (кроме ИП, предоставляющих места для краткосрочного проживания).

ИП, которые вправе продолжить применение единого налога и предоставили налоговую декларацию за первый квартал 2023 года, а также уплатили (исчислили) единый налог за I квартал 2023 г.

Пресс-центр инспекции МНС

по Гомельской области

тел. 79-88-22

Методика учета годовой налоговой декларации

▪ 8 stycznia 2020 r. ▪ Zaktualizowano: 12 stycznia 2023 r. ▪ Autor: Redakcja PITax.pl

Spis treści

- Методика учета годовой налоговой декларации

- Какова сумма налога?

- Метод расчета налога

- Какие льготы можно вычесть в годовом налоге?

- Когда и как платить налог?

- Когда и как получить возврат налога?

Методика учета годовой налоговой декларации

Существует три варианта расчета PIT-37 или PIT-36:

Только для себя (индивидуально),

Для себя и своего супруга (вместе с супругом),

Как одинокий родитель.

Супруги могут рассчитывать счета вместе, если:

Были женаты в течение всего предыдущего года (с 1 января),

В течение всего предыдущего года между ними существовало имущественное сообщество,

Никто из супругов не заведовал отделом покрывается единовременной, единой налоговой или налоговой картой.

Гражданин Украины имеет налоговую резиденцию Польши.

Возможность совместного урегулирования также применима к урегулированию подоходного налога с умершим супругом, т. е. когда мы вступили в брак до начала налогового года и наш супруг умер в течение налогового года, или мы оставались в браке в течение налогового года, а наш супруг умер после налогового года до подачи налоговой декларации. В этой ситуации мы также можем представить совместное урегулирование.

Внимание! Если один из супругов из Украины и у него нету польской налоговой резиденции – то тогда нету возможности совместного урегулирования, в этом случае необходимо подать две отдельные налоговые декларации. |

Например так же как семья с одним родителем, налогоплательщиком который воспитывает детей, которые:

Несовершеннолетние (до 18 лет), независимо от того, зарабатывают ли эти дети доход или насколько они высоки.

Они получают социальную пенсию или пособие по уходу – независимо от дохода детей.

Они моложе 25 лет и все еще учатся или учатся, и в отчетном году они не получили доход (облагаемый по налоговой шкале или облагаемый налогом 19%) выше, чем 3089 злотых (этот доход не включает пенсии).

Гражданин Украины, у которого есть польская налоговая резиденция, может расплачиваться как одинокий родитель, даже если ребенок находится в Украине или родился до того, как налогоплательщик получил польскую налоговую резидентность.

Оплата налогов вместе с супругом или в качестве одного из родителей является более выгодным, чем индивидуальное урегулирование, потому что тогда налог рассчитывается на меньшую сумму.

Какова сумма налога?

Существует три вида налогообложения. Налоговые ставки зависят от типа дохода.

Налогообложение по налоговой шкале 17,75%, 32%, на общих условиях – доход от работы, заказы, пенсии, экономическая деятельность, незарегистрированная деятельность, из-за рубежа, несовершеннолетние дети и другие (PIT-36, PIT-37).

Следующая шкала налога применяется к расчетам на 2019 год (подоходный налог подан в 2020 году):

База расчёта налога | Налог | |

до 85 528 | 17,75%* налоговая база за вычетом суммы | вычет суммы уменьшающие налог |

свыше 85 528 zł | 15 181 злотых 22 гр. + 32%*(основа для исчисления налога- 85 528 злотых). | |

Сумма снижения налога в расчетах PIT на 2019 год составляет:

1) 1 420 PLN – для налоговой базы, не превышающей 8 000 PLN,

2) для расчета налога выше 8 000 PLN и не более 13 000 PLN: 1 420 PLN минус сумма, рассчитанная по формуле: 871,70 PLN × (налоговая база – 8 000 PLN) ÷ 5000 PLN.

3) для расчета налога выше 13 000 PLN и не более 85 528 PLN – 548,30 PLN

4) на основании расчета налога, превышающего 85 528 PLN и не превышающего суммы 127 000 PLN – 548,30 PLN, минус сумма, рассчитанная по формуле: 548,30 PLN × (основа для расчета налога – 85 528 PLN) ÷ 41 472 PLN

5) для налоговой базы, превышающей 127 000 PLN – без суммы снижение налога.

Внимание! Лица в возрасте до 26 лет, чей заработок по трудовому договору и комиссии не превышал 35 636, 67 злотых в 2019 году, освобождаются от уплаты налога. |

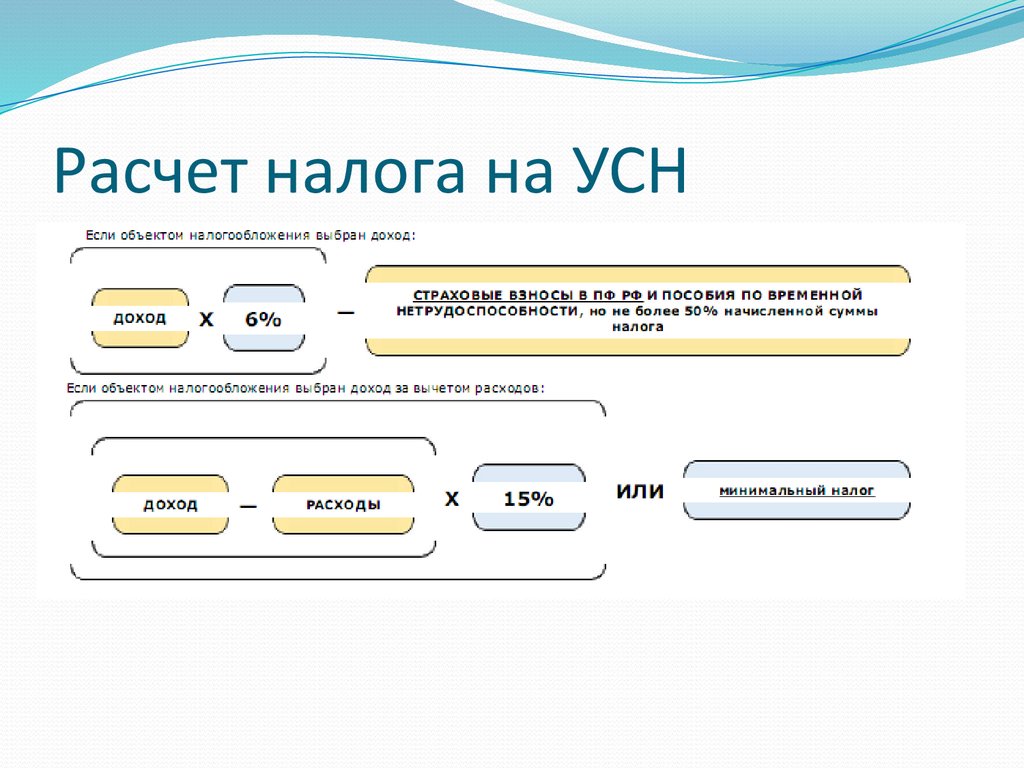

Метод расчета налога

1. Оборот – вычитаемые из налогов расходы = доход.

2. Доход – отчисления на социальное обеспечение – вычеты из дохода = налогооблагаемая сумма.

3. Рассчитываем налог, указанный в поле выше, на налоговой базе.

4. Налогооблагаемая сумма – взносы по медицинскому страхованию – налоговые льготы = налоговая задолженность (налоговое обязательство).

Если причитающийся налог выше, чем авансовые платежи, полученные работодателем, у нас есть налог, который нужно оплатить, а если он выше, то у нас есть переплата налога, и офис обязан возвратить избыточную сумму.

В) Фиксированное налогообложение, ставка 19% – доход от предпринимательской деятельности, продажи недвижимости, криптовалют, ценных бумаг (PIT-36L, PIT-38, PIT-39)

Для вышеуказанных источников дохода налог составляет 19% от дохода.

В этом случае к вычитаемым налогам относятся все расходы, связанные с получением дохода. Здесь нет установленных законом сумм. Важно, чтобы расходы были связаны с доходами. Например, такие расходы включают в себя:

Для продажи недвижимости – расходы, которые увеличили стоимость недвижимости, понесенную во время их владения (например, расходы на отделку помещений, уплаченный налог на наследство и дарение, расходы на рекламу в прессе, комиссионные для агентств и т.

д. )

д. )Для дохода с капитала, криптовалюты – это, например, расходы на покупку проданных ценных бумаг, комиссионные за брокерскую контору и т. д.).

Для бизнеса – покупка товаров, расходы на содержание офиса, бухгалтерские услуги.

Подробные инструкции по заполнению форм PIT-36, 36L, 38, 39 можно найти на веб-сайте; https://pomoc. pitax. pl/

С) Налогообложение с фиксированной ставкой – для деловых операций, для которых этот метод налогообложения был выбран при создании или во время ведения бизнеса (PIT-28).

Сумма налога зависит от типа бизнеса. Их сумма указана в Законе о фиксированном подоходном налоге с определенных доходов, получаемых физическими лицами. Сумма налога составляет от 2 до 20% от полученного дохода. Налоговой базой является доход. Для фиксированной ставки налог не облагается налогом.

Какие льготы можно вычесть в годовом налоге?

Льготы уменьшают уплачиваемый налог или увеличивают возврат налога. Поэтому стоит включить их в ежегодную налоговую декларацию. Мы различаем налоговые вычеты од дохода. Право вычитать льготы в годовой налоговой декларации, не определяется гражданством.

Поэтому стоит включить их в ежегодную налоговую декларацию. Мы различаем налоговые вычеты од дохода. Право вычитать льготы в годовой налоговой декларации, не определяется гражданством.

Льготы, вычтенные из дохода в 2020 году (подоходный налог на 2019 год), включают:

Пожертвования

В общественных интересах,

В религиозных целях,

Для благотворительности и ухода за церковью,

Для целей донорства крови, т. е. донорства крови или плазмы.

Для образовательных и профессиональных учебных целей

Пожертвования должны быть сделаны организациями, расположенными в странах Европейского Союза или Европейском экономическом пространстве. Следовательно, пожертвование которое сделанное учреждению, расположенному в Украине, не может быть вычтено. |

Помощь в реабилитации – расходы, понесенные инвалидом или в целях реабилитации инвалида, для облегчения ежедневного функционирования такого лица.

Льгота на интернет – для людей, которые урегулировали эту льготу впервые или урегулировали ее год назад.

Льгота на индивидуальный пенсионный счет (IKZE) – выплаты на индивидуальный пенсионный счет для сохранения средств на пенсию,

Возврат неоправданно собранных льгот, которые ранее увеличивали налогооблагаемый доход, например, возвращение ZUS.

Помощь в развитии – расходы, понесенные на исследования и разработки в развитии.

Снижение процентных ставок – для людей, которые начали соответствующие квартирные инвестиции в годы предоставления льгот, могут вычесть расходы на жилье, понесенные в течение периода оказания помощи.

Налоговые льготы включают в себя так же:

Льготы для детей – семейная льгота для родителей, воспитывающих детей.

Важно! Родитель, который получает доход в Польше, имеет право вычитать пособие по семейным обстоятельствам, даже если он не является гражданином Польши. |

Кроме того, ребенок не обязан быть в Польше. Факт выплаты дохода в Польше дает право на выплату пособия на ребенка.

Кроме того, ребенок не обязан быть в Польше. Факт выплаты дохода в Польше дает право на выплату пособия на ребенка.

Льгота на жилье – вычет расходов на систематическую экономию на сберегательном счете на основании договора, заключенного до 2002 года.

Льгота иностранцам – помощь людям, которые работали за границей и платили там налоги.

Когда и как платить налог?

Налог, вытекающий из годовой налоговой декларации (строка «Должно быть оплачено»), должен быть уплачен до конца апреля (до конца февраля в случае PIT-28). Вам не нужно платить налог одновременно с подачей/отправкой своего PIT в налоговую инспекцию. PIT может быть отправлен, например, в марте, а налог уплачен не позднее 30.04.

Налог может быть оплачен наличными (в кассе офиса, банковским переводом) или в безналичной форме, например, с банковского счета через Интернет.

Налог должен быть оплачен с использованием микро налогового счета. Его номер можно найти на правительственном веб-сайте podatki.gov.pl или получить в любой налоговой инспекции, указав номер NIP или PESEL.

Его номер можно найти на правительственном веб-сайте podatki.gov.pl или получить в любой налоговой инспекции, указав номер NIP или PESEL.

Если иностранец все еще ожидает решения о предоставлении PESEL, он может уплатить налог на добавленную стоимость с налогового микро-счета налоговой инспекции в соответствии с перечнем номеров банковских счетов налоговых органов Национальной налоговой администрации (действует с 1 января 2020 года). Там вы также найдете подробные объяснения, на какой счет платить отдельные налоги.

В этом случае укажите при передаче номер документа, например, паспорт, удостоверение личности.

Когда и как получить возврат налога?

У офисов есть 45 дней для возврата налога (суммы, полученные из строки «Переплата» или «Общая сумма возврата») – если PIT был отправлен онлайн или 3 месяца, если PIT был предоставлен в бумажной форме – с даты получения налоговой декларации. Здесь учитывается день, когда налоговая инспекция получает PIT, а не день его отправки.

Если переплата возникла в результате исправления декларации, то у офиса есть 2 месяца для возврата налога в случае бумажного исправления и 45 дней для электронного исправления.

Возврат налога можно получить либо по адресу, указанному в PIT, либо на банковский счет. Возврат на банковский счет выгоднее, поскольку в случае возврата налога по почте его сумма уменьшается на почтовые расходы.

Налог на добавленную стоимость (НДС) и налог на товары и услуги (НТУ)

- Дом

- О

- Волонтеры

- Налоговая администрация

Связанная информация

Актуально на 3 ноября 2016 г.

Налог на добавленную стоимость (НДС) или налог на товары и услуги (НТУ), также известный как косвенный налог, представляет собой налог на потребление, взимаемый с любой добавленной к продукту стоимости. Они считаются косвенными налогами, поскольку налог взимается с товаров или услуг до того, как они дойдут до потребителя, но в конечном итоге уплачивается потребителем как часть рыночной цены, прежде чем он будет уплачен правительству.

Общая информация о косвенных налогах

- НДС (налог на добавленную стоимость) и GST (налог на товары и услуги) — это неамериканские налоги на потребление, взимаемые с продаж товаров предприятиями на каждом этапе производства и распределения.

- Для целей НДС и GST термин «бизнес» включает любую деятельность, осуществляемую с целью получения прибыли или без нее, которая включает или предназначена для продажи имущества или услуг.

- НДС и налог на товары и услуги также облагаются при реализации услуг по мере их оказания.

- НДС и налог на товары и услуги — это налог на потребительские расходы, и теоретически он не должен падать на коммерческую деятельность.

- Это достигается с помощью системы ввода/вывода:

- Когда компания, работающая в стране с НДС/GST, покупает товары или услуги, она платит налог поставщику, который называется предварительным налогом.

- Когда одно и то же предприятие продает товары или услуги другому предприятию или конечному потребителю, необходимо взимать налог, который называется исходящим налогом.

- Затем предприятие должно периодически суммировать входящий налог и вычитать его из исходящего налога, уплачивая превышение исходящего налога государственному органу, ответственному за его сбор.

- В ситуациях, когда IEEE спонсирует конференцию IEEE в стране, взимающей НДС/GST, конференция должна принять меры для соблюдения требований НДС/GST при продаже входных билетов на конференцию и продаже другой продукции.

- Соответствие регламенту страны, в которой проводится конференция, независимо от того, взимаются ли регистрационные сборы в США

верх страницы

Свяжитесь с отделом бизнес-операций конференции IEEE по адресу conference-finance@ieee. org, чтобы получить инструкции по косвенным налогам для вашей конференции.

org, чтобы получить инструкции по косвенным налогам для вашей конференции.

верх страницы

Чили — Корпоративный — Прочие налоги

Налог на добавленную стоимость (НДС)

НДС уплачивается при передаче товаров и оказании услуг по ставке 19%. В общих чертах, этот налог взимается с цены следующих товаров и услуг:

- Договоры купли-продажи и другие договоры, используемые для передачи права собственности на материальные ценности (движимые и недвижимые), при условии, что указанные операции являются общепринятыми. Закон исходит из того, что все продажи, совершаемые в ходе обычной коммерческой деятельности, являются обычными.

- Коммерческие, промышленные или финансовые услуги или услуги, связанные с добычей полезных ископаемых, строительством, страхованием, рекламой, обработкой данных и другими коммерческими операциями.

- Импорт, обычный или нет.

Продажа основных средств облагается НДС при условии, что налогоплательщик имел право на зачет НДС при их приобретении, ввозе или строительстве.

НДС работает по кредитно-дебетовой системе. Налог, уплачиваемый компанией или бизнесом при приобретении товаров или услуг, называется «НДС-кредит». НДС, взимаемый с товаров и услуг, проданных покупателям, называется «дебетом НДС». По общему правилу продавец или поставщик услуг обязан удержать и уплатить НДС. Сумма налога добавляется к счету-фактуре; следовательно, конечный потребитель экономически платит НДС.

В исключительных случаях, когда продавец или поставщик услуг не имеет постоянного места жительства в Чили или когда по другим причинам у Налогового управления Чили возникают трудности с оценкой правильности уплаты НДС, ответственность по удержанию и уплате налога переходит к покупателю или бенефициару обслуживание.

Налог уплачивается ежемесячно путем вычета кредита НДС из дебета НДС. Причитающийся остаток (когда дебет больше кредита) должен быть оплачен в течение первых 12 дней месяца, следующего за месяцем, в котором была совершена транзакция.

Если в данном месяце кредит НДС превышает дебет НДС, остаток может быть сохранен и перенесен на следующие месяцы.

Закон № 20 727 постепенно устанавливает обязательное использование электронных счетов-фактур и других налоговых документов, таких как приходные и дебетовые авизо, счета-фактуры на покупку и т. д. С 1 февраля 2017 года он должен применяться ко всем налогоплательщикам.

Существуют определенные исключения из этого электронного режима, такие как зоны, где нет общественного электричества, зоны, объявленные зоной бедствия, и другие исключения, разрешенные Налоговым управлением Чили.

Закон № 20,727 также установил прямое подтверждение получения счета-фактуры в качестве разрешительного требования для использования фискального кредита.

Кроме того, налогооблагаемым событием являются договоры лизинга с постоянным продавцом. Несмотря на то, что вышеизложенное освобождается от налога, если приобретение недвижимого имущества, являющегося предметом соответствующего лизинга, не облагалось налогом на добавленную стоимость, и указанное приобретение было осуществлено для заключения договора лизинга.

Цифровые услуги также облагаются НДС по ставке 19% по состоянию на июнь 2020 года.

Таможенные пошлины

По общему правилу ставка таможенной пошлины составляет 6%. Однако, поскольку Чили имеет расширенную сеть соглашений о свободной торговле (ССТ), доступны сниженные или нулевые таможенные пошлины.

Пошлины на товары налагаются на стоимость, стоимость страхования и фрахт (CIF) без вычета специальных скидок.

В целом в Чили очень открытая экономика, и нет существенных барьеров для внешней торговли.

Акцизы

Алкогольные напитки, некоторые безалкогольные напитки (например, напитки с высоким содержанием сахара, гипертонические напитки), табак и некоторые предметы роскоши (например, драгоценности) облагаются дополнительным налогом с продаж в размере от 10% до 50%.

Переменный налог на бензин также взимается с разницы между фиксированной суммой и продажной ценой бензина и дизельного топлива.

«Зеленые налоги» — это налоги, взимаемые с выбросов определенных загрязняющих веществ некоторыми неэкологичными объектами, такими как котлы или турбины. Также установлен корректирующий налог на выброс некоторых местных загрязнителей, связанных с эксплуатацией транспортных средств.

Также установлен корректирующий налог на выброс некоторых местных загрязнителей, связанных с эксплуатацией транспортных средств.

Налог на недвижимость

Налог на недвижимость взимается с официальной оценки недвижимости по годовой ставке 1,4% в случае несельскохозяйственной недвижимости и 1% в случае сельскохозяйственной недвижимости. Некоторая недвижимость освобождена от этого налога.

Надбавка постепенно применяется к недвижимому имуществу налогоплательщика, общая фискальная стоимость которого превышает примерно 530 000 долларов США.

Налоги на передачу прав

В настоящее время чилийское законодательство не устанавливает никаких налогов на передачу прав.

Гербовый сбор

Гербовый сбор взимается в основном с документов, свидетельствующих о ссудных операциях, и его ставка варьируется в зависимости от оформленного документа.

Для документов с определенной датой взимается гербовый сбор в размере 0,066% в месяц или часть месяца. Максимальная ставка гербового сбора составляет 0,8%. Для документов, подлежащих оплате по требованию или без срока действия, ставка налога составляет 0,332%.

Максимальная ставка гербового сбора составляет 0,8%. Для документов, подлежащих оплате по требованию или без срока действия, ставка налога составляет 0,332%.

Налог на заработную плату

Доход, который работодатель выплачивает работнику, оказывающему личные услуги в отношениях подчиненности и зависимости по трудовому договору, облагается налогом на заработную плату.

Налог на заработную плату характеризуется как единый налог, основанный на прогрессивной шкале ставок в диапазоне от 0% до 40%, применимый к группам доходов. Только полученный доход или вознаграждение облагается этим налогом. Тот, кто платит налогооблагаемый доход, должен вычитать и удерживать налог ежемесячно.

Взносы на социальное обеспечение

В соответствии с законодательством Чили членство в чилийской системе социального обеспечения является обязательным с момента, когда любое лицо начинает оказывать услуги в соответствии с трудовым договором.

Чтобы внести свой вклад в чилийскую схему социального обеспечения, правопреемник должен быть зарегистрирован в чилийском пенсионном фонде (AFP), чилийской медицинской страховке (частной медицинской страховке [ISAPRE] или государственной медицинской страховке [FONASA]), смерти и страхование по инвалидности, страхование от несчастных случаев на производстве и профессиональных заболеваний, а также страхование по безработице.

Об авторе