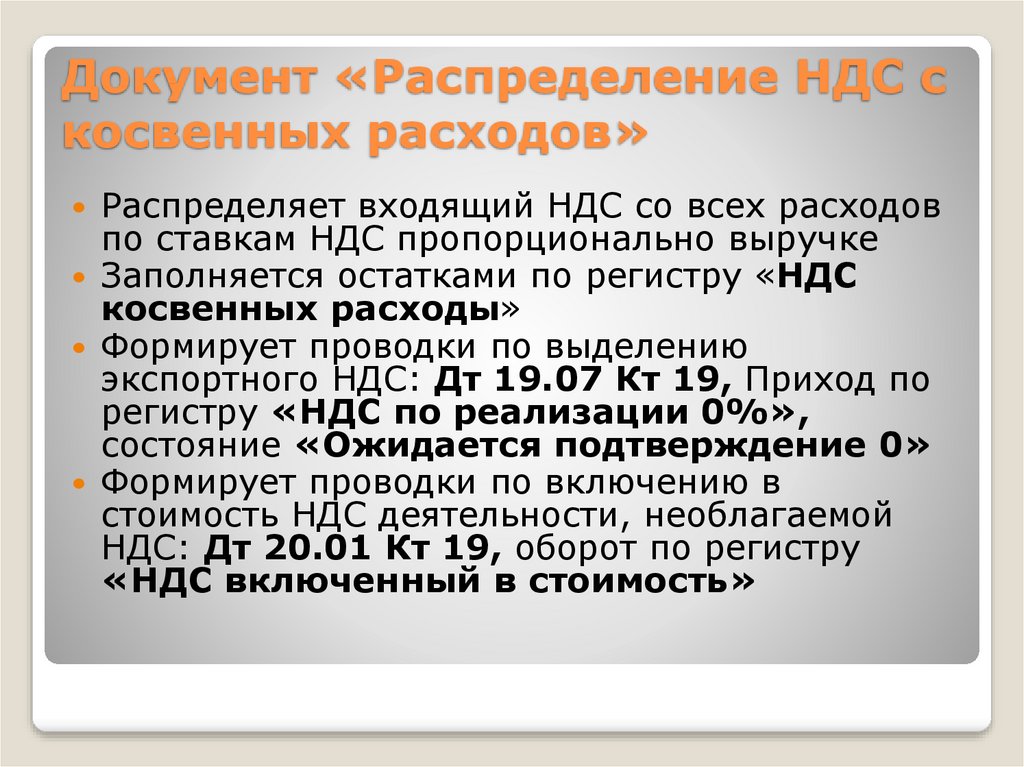

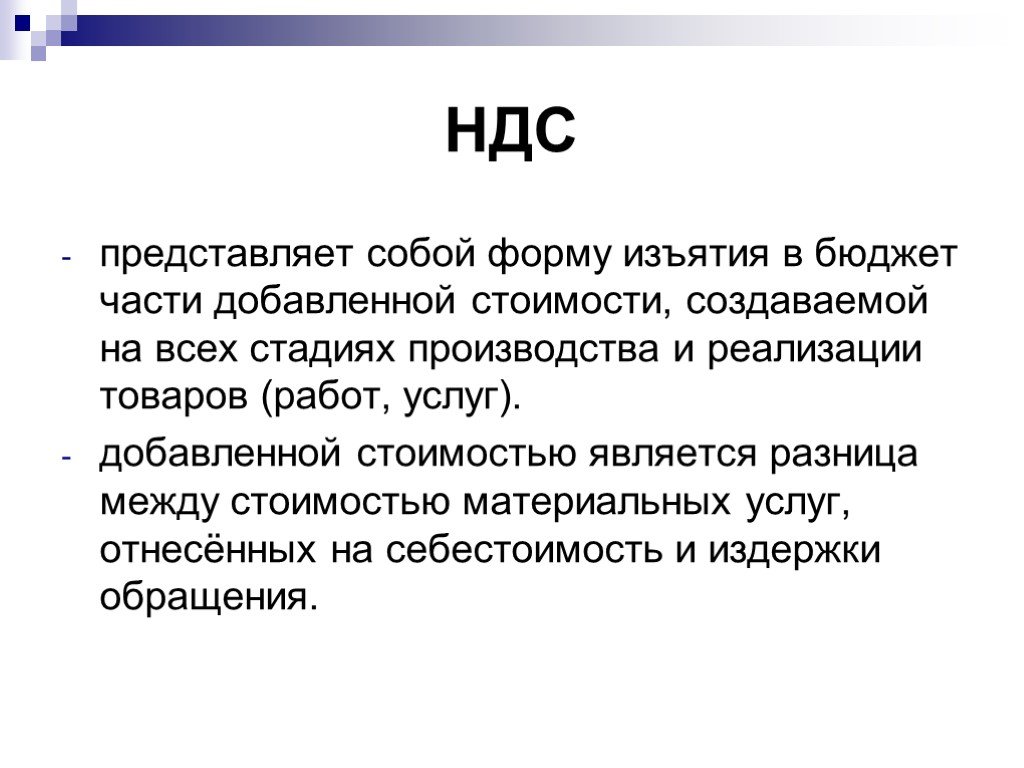

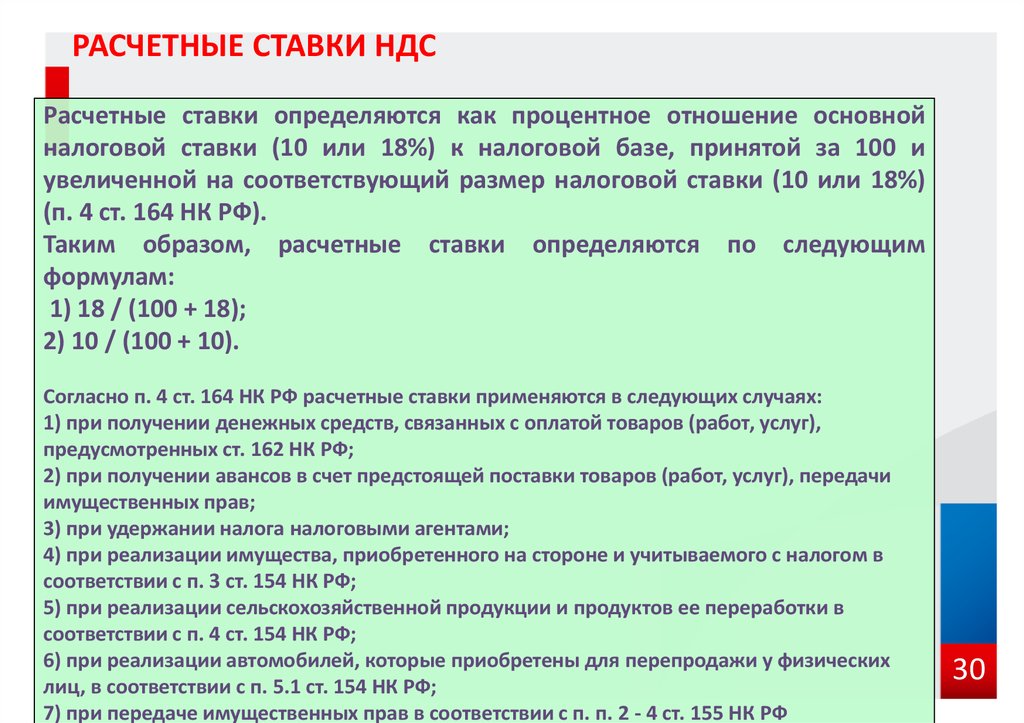

Ндс на что распространяется: подробно об НДС с примерами рассчетов

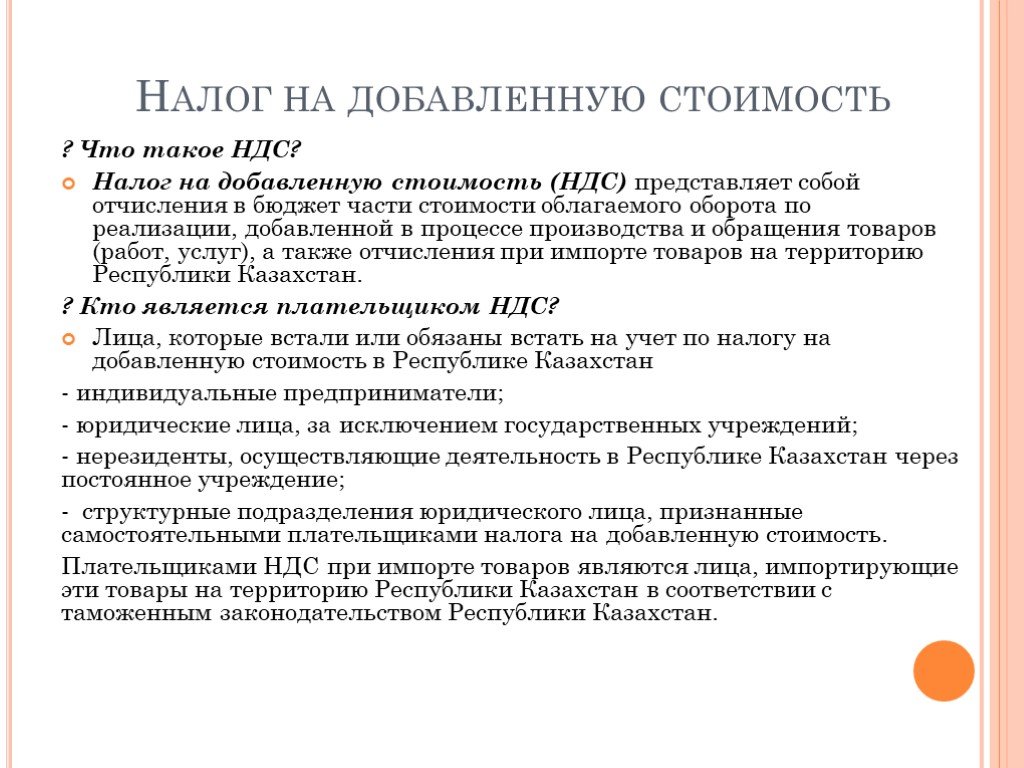

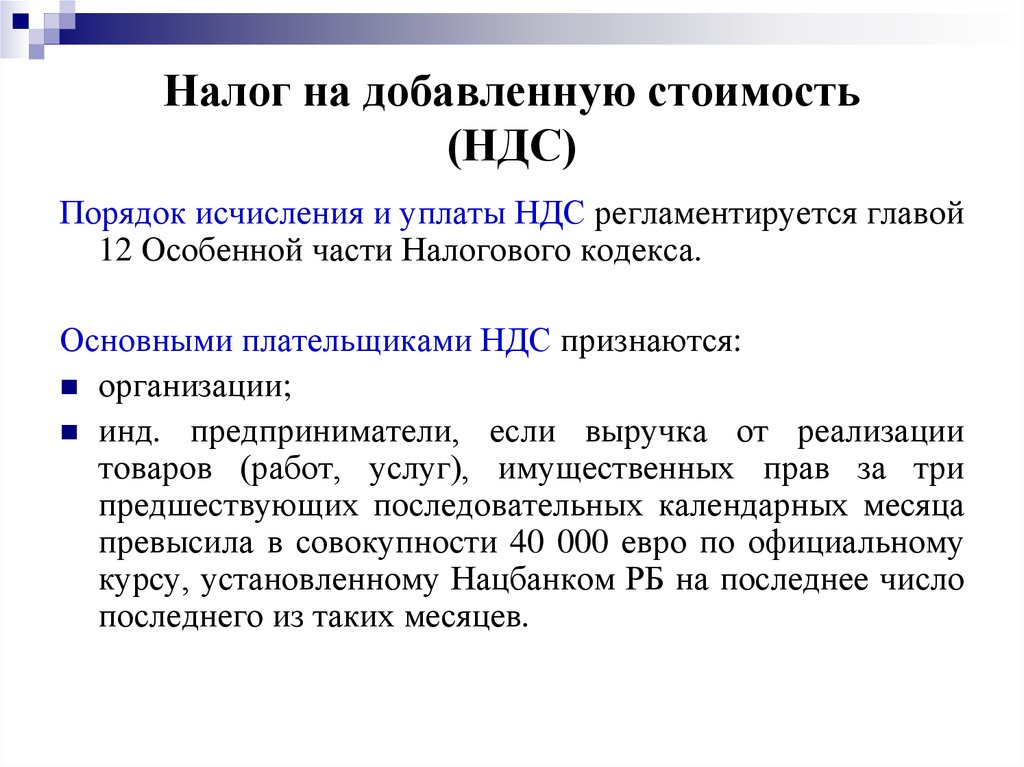

383-сон 29.12.1997. О ПОРЯДКЕ ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ ПО ПРОИЗВОДИМЫМ И РЕАЛИЗУЕМЫМ ТОВАРАМ (РАБОТАМ, УСЛУГАМ)

Инструкция

О ПОРЯДКЕ ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ ПО ПРОИЗВОДИМЫМ И РЕАЛИЗУЕМЫМ ТОВАРАМ (РАБОТАМ, УСЛУГАМ)

[Зарегистрирована Министерством юстиции Республики Узбекистан от 29 декабря 1997 года. Регистрационный № 383]

(абзац первый пункта 2.1 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(абзац первый пункта 3.1 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03. 08.1999 г.))

08.1999 г.))

( подпункт «а» в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(пункт 3.6 дополнен в соответствии с изменениями и дополнениями № 3 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 13 января 2000 года №№ 9 и 2000-5 (рег № 383-3 от 20.01.2000 г.))

(абзац первый пункта 4.2 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03. 08.1999 г.))

08.1999 г.))

(пункт 4.10 в редакции изменений и дополнений № 2 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 7 декабря 1999 года №№ ЭГ/04-02-05/2342, 99-133(рег № 383-2 от 28.12.1999 г.))

(пункт 4.13 введен в соответствии с дополнением № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(подпункт «в» пункта 4.14 дополнен в соответствии с постановлением о внесении изменений и дополнений в Инструкцию о порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденным Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 8 января 2001 года №№ 1 и 2001-10 (рег № 383-5 от 20. 01.2001 г.))

01.2001 г.))

(абзац второй подпункта 2 пункта 6.1 дополнен в соответствии с изменениями и дополнениями № 4 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 28 и 27 января 2000 года №№ 33 и 2000-38 (рег № 383-4 от 11.04.2000 г.))

(абзацы второй — четвертый подпункта 3 пункта 6.1 дополнены в соответствии с изменениями и дополнениями № 4 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 28 и 27 января 2000 года №№ 33 и 2000-38 (рег № 383-4 от 11.04.2000 г.))

(абзац второй подпункта 4 пункта 6.1 в редакции изменений и дополнений № 4 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 28 и 27 января 2000 года №№ 33 и 2000-38 (рег № 383-4 от 11. 04.2000 г.))

04.2000 г.))

(абзац третий подпункта 4 пункта 6.1 в редакции изменений и дополнений № 4 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 28 и 27 января 2000 года №№ 33 и 2000-38 (рег № 383-4 от 11.04.2000 г.))

(абзац первый подпункта 15 пункта 6.1 дополнен в соответствии с дополнением № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(абзац третий подпункта 24 пункта 6.1 дополнен в соответствии с изменениями и дополнениями № 3 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 13 января 2000 года №№ 9 и 2000-5 (рег № 383-3 от 20. 01.2000 г.))

01.2000 г.))

(абзацы второй — шестой подпункта 25 пункта 6.1 дополнены в соответствии с дополнением № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(абзацы второй и третий подпункта 30 пункта 6.1 дополнены в соответствии с дополнением № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(подпункт 31 пункта 6.1 дополнен абзацем в соответствии с дополнением № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03. 08.1999 г.))

08.1999 г.))

(абзац второй подпункта 32 пункта 6.1 дополнен в соответствии с дополнением № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(подпункт 34 пункта 6.1 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

подпункт 35 пункта 6.1 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03. 08.1999 г.))

08.1999 г.))

(подпункт 36 пункта 6.1 дополнен в соответствие с постановлением о внесении изменений и дополнений в инструкцию о порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденную Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 8 января 2001 года №№ 1, 2001-10 (рег № 383-5 от 20.01.2001 г.))

(пункт 6.2 исключен в соответствие с дополнением № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(пункт 6.2 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03. 08.1999 г.))

08.1999 г.))

(нумерация пунктов 6.4 и 6.5 изменена на 6.3 и 6.4 в соответствии с дополнением № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(абзац второй пункта 7.1 исключен в соответствии с изменениями и дополнениями № 3 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 13 января 2000 года №№ 9 и 2000-5 (рег № 383-3 от 20.01.2000 г.))

(абзац второй пункта 7.3 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03. 08.1999 г.))

08.1999 г.))

(пункт 7.4 исключен в соответствии с изменениями и дополнениями № 3 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 13 января 2000 года №№ 9 и 2000-5 (рег № 383-3 от 20.01.2000 г.))

(подпункт первый пункта 8 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(подпункт третий пункта 8 дополнен в соответствие с дополнением № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03. 08.1999 г.))

08.1999 г.))

(пункт 9.2 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(пункт 9.3 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(абзац первый пункта 10.1 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03. 08.1999 г.))

08.1999 г.))

(абзац второй пункта 10.1 дополнен в соответствии с изменениями и дополнениями № 3 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 13 января 2000 года №№ 9 и 2000-5 (рег № 383-3 от 20.01.2000 г.))

(подпункт «в» в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(подпункт «г» в редакции постановления о внесении изменений и дополнений в Инструкцию о порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденную Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 8 января 2001 года №№ 1, 2001-10 (рег № 383-5 от 20. 01.2001 г.))

01.2001 г.))

(подпункт «д» дополнен в соответствии с дополнением № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(абзац третий пункта 10.3 дополнен в соответствии с изменениями и дополнениями № 2 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 7 декабря 1999 года №№ ЭГ/04-02-05/2342, 99-133(рег № 383-2 от 28.12.1999 г.))

(абзац второй пункта 10.4 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03. 08.1999 г.))

08.1999 г.))

(абзац второй пункта 11.1 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(абзац первый пункта 11.5 дополнен в соответствии с постановлением о внесении изменений и дополнений в Инструкцию о порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденную Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 8 января 2001 года №№ 1, 2001-10 (рег № 383-5 от 20.01.2001 г.))

(абзац второй пункта 12.3 дополнен в соответствии с постановлением о внесении изменений и дополнений в Инструкцию о порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденную Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 8 января 2001 года №№ 1, 2001-10 (рег № 383-5 от 20. 01.2001 г.))

01.2001 г.))

Заместитель министра финансов Э. ГАДОЕВ

Первый Заместитель председателя М. КУРАЛОВ

(приложение № 1 исключено в соответствие с дополнением № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

(приложение № 2 исключено в соответствии с изменениями и дополнениями № 3К инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 13 января 2000 года №№ 9 и 2000-5 (рег № 383-3 от 20.01.2000 г.))

СЧЕТ-ФАКТУРА

№ ____________

от «____» _______________ 199__ года

к товарно-отгрузочным документам № ________

от «____» _______________ года

| Поставщик_________________________ Адрес______________________________ ___________________________________ Телефон____________________________ Расчетный счет №___________________ в__________________________________ город______________________________ Идентификационный номер поставщика (ИНН) _____________________________ ___________________________________ | Покупатель_________________________ Адрес______________________________ ___________________________________ Телефон____________________________ Расчетный счет №___________________ в__________________________________ город______________________________ Идентификационный номер покупателя (ИНН) _____________________________ ___________________________________ | |

Наименование товаров (работ, услуг) | Единица измерения | Количество | Цена | Стоимость поставки | НДС | Стоимость поставки с учетом НДС | |

ставка | сумма | ||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Всего к оплате | |||||||

Руководитель________________ Главный бухгалтер________________ М. | |||||||

Товар отпустил______________________ (подпись ответственного лица от поставщика) |

По доверенности №__ от «__»_______ 199_ г. ____________________________________ | ||||||

П.

П.Порядок

заполнения счета-фактуры

(абзац десятый порядка в редакции изменений и дополнений № 3 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 13 января 2000 года №№ 9 и 2000-5 (рег № 383-3 от 20.01.2000 г.))

(абзац 10 порядка в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03. 08.1999 г.))

08.1999 г.))

| В ______________________ Государственную налоговую инспекцию ___________________ _______________________________________ Фамилия ответственного лица (исполнителя) _______________________________________ | Штамп или отметка |

РАСЧЕТ | |||

Показатели | Оборот | Ставка НДС | Сумма НДС |

1 | 2 | 3 | 4 |

| 1. Стоимость фактически поступившего сырья, материалов, комплектующих изделий, топлива, работ, услуг за отчетный период по полученным счетам-фактурам, в том числе и импортированных, которые будут использоваться для облагаемого оборота, включая оборот по нулевой ставке. | |||

| 2. Стоимость отгруженных товаров (работ, услуг) — всего | |||

| из них — необлагаемых налогом на добавленную стоимость | |||

| — облагаемых по нулевой ставке | |||

| — облагаемых налогом на добавленную стоимость по действующим ставкам | |||

3. Сумма налога на добавленную стоимость, Сумма налога на добавленную стоимость, исчисленная по расчету (стр. 2 — стр. 1) | |||

| 4. Сумма авансовых платежей, уплаченная в бюджет за отчетный месяц | |||

| 5. Сумма налога на добавленную стоимость, исчисленная по предыдущему расчету (стр. 3 предыдущего расчета) | |||

| 6. Сумма налога на добавленную стоимость, подлежащая: | |||

| а) к доплате | |||

| б) к уменьшению | |||

| |||

| Руководитель Главный бухгалтер | (подпись) (подпись) | ||

Отметки и замечания инспектора: | |||

| В результате предварительной проверки внесены следующие исправления: _____________________________________________________________________________ | |||

| «___»_____________________________ 199__ г. (дата предварительной проверки) | |||

| Инспектор | (подпись) | ||

Справка инспектора по учету: По настоящему отчету в лицевом счете плательщика начислено: _______________________________________________________________________ сумов.  «___»______________________ 199__ г. | |||

Инспектор по учету | (подпись) | ||

(приложение № 4 в редакции дополнения № 1 к Инструкции «О порядке исчисления и уплаты налога на добавленную стоимость по производимым и реализуемым товарам (работам, услугам), утвержденной Министерством финансов и Государственным налоговым комитетом Республики Узбекистан от 26 мая 1999 года №№ ЭГ/04-02-05/1096 и 99-67 (рег № 383-1 от 03.08.1999 г.))

доводы «за» и «против» (Институт Гайдара)

Проблемы совершенствования косвенного налогообложения, и в частности налога на добавленную стоимость, в настоящее время являются чрезвычайно актуальными для Российской Федерации. Начиная с 1992 г., когда в стране впервые был введен НДС, ведутся постоянные споры о целесообразности его взимания, величине ставок и порядке исчисления обязательств по налогу, объеме и структуре льгот, порядке взимания НДС при экспорте и импорте товаров и услуг.

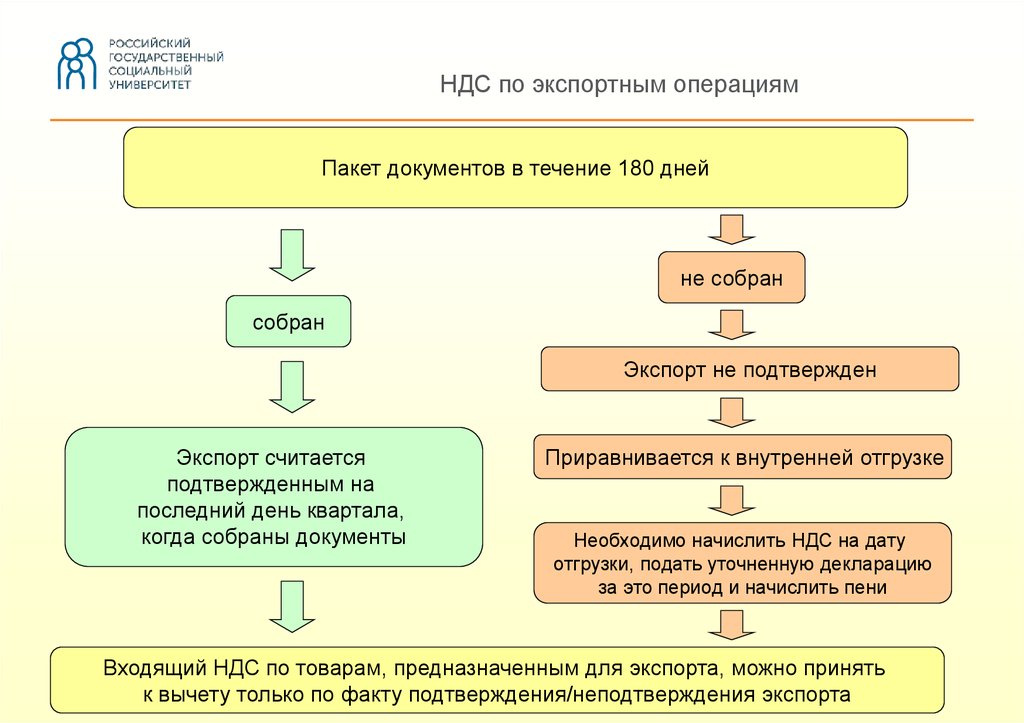

Для консолидированного бюджета Российской Федерации НДС – один из основных источников налоговых поступлений. В 2006 г. доля НДС превысила 20%-ный рубеж. По данным ФНС России, за 11 месяцев 2007 г. доля поступлений НДС составила уже 16,96%.

Однако, несмотря на достаточно высокую собираемость данного налога, колеблющуюся около 90%1, проблема его администрирования остается актуальной. При том, что многие добросовестные экспортеры испытывают серьезные трудности с получением возмещения НДС из бюджета, широкое распространение «серых» схем возмещения НДС наносит ощутимый урон бюджету.

В последнее время ряд специалистов в области налогового законодательства настаивают на альтернативном варианте борьбы с уклонением от уплаты НДС – замене НДС оборотным налогом, по примеру налога с продаж. Главный аргумент в пользу такой реформы – простота и дешевизна администрирования оборотного налога, что обусловлено как отсутствием сложной цепочки вычетов, применяемых при обложении налогом на добавленную стоимость, так и простотой исчисления.

НДС в Российской Федерации был установлен Законом от 6 декабря 1991 г. № 1991-I «О налоге на добавленную стоимость», которым был применен принцип места назначения. НДС определялся как форма изъятия в бюджет части прироста стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере их реализации.

Система взимания НДС, используемая в России в настоящее время, не предусматривает непосредственного определения добавленной стоимости, т.е. суммы, добавленной производителем товара к стоимости сырья, материалов, других затрат, понесенных в связи с производством. Вместо этого ставка применяется к компонентам добавленной стоимости: к стоимости реализованного товара и к стоимости произведенных затрат. Этот метод расчета НДС называется методом зачета по счетам или инвойсным.

Преимущества НДС

Поскольку большинство государств, взимающих налог на добавленную стоимость, ввели НДС в качестве альтернативы различным налогам с продаж, можно сформулировать несколько основных причин, по которым дилемма налоги с продаж – НДС решалась именно в пользу последнего:

1. Нейтральность НДС по отношению к любой стране-производителю, к производственному циклу, к методам производства.

Нейтральность НДС по отношению к любой стране-производителю, к производственному циклу, к методам производства.

2. Потенциально широкая база обложения НДС позволяет равномерно распределять нагрузку на все стадии экономического цикла и увеличивать государственные доходы.

3. Плательщиками НДС являются практически все юридические лица, что обеспечивает его устойчивость.

4. Расходы конечных потребителей облагать всегда предпочтительней, так как собираемость налога сразу упрощается.

5. При исчислении налоговой базы для НДС в расчет принимается только часть стоимости товара, и притом только новая, появившаяся на очередной стадии прохождения товара, в то время как для налога с продаж – валовая стоимость товаров (продукции, работ, услуг).

6. Концепция налогообложения добавленной стоимости предполагает, что, несмотря на занижение объемов продаж в розничной торговле, доход обеспечивается за счет сбора налога вдоль всей производственно-коммерческой цепочки. Это важно для России из-за высокого уровня уклонений от уплаты налогов, особенно в розничной торговле.

7. При многократном обложении фискальные органы имеют возможность получать оперативную информацию и осуществлять налоговый контроль за всеми стадиями производства и обращения товара. При однократном обложении только последней стадии (налогом с продаж) такая возможность теряется, что повышает риск налоговых махинаций со стороны налогоплательщиков.

8. НДС на импорт обеспечивает взимание налога в первом пункте ввоза в страну и позволяет собрать значительные доходы с импорта, не создавая протекционизма.

9. Обычно 80% доходов собираются с 20% или менее налогоплательщиков, поскольку есть некое пороговое значения для оборота, ниже которого предприятия не облагаются НДС. Таким образом, неформальный сектор и малые предприятия освобождаются от уплаты НДС. Соответственно бремя уплаты НДС возлагается либо на импортеров, либо на крупные предприятия в современных секторах промышленности.

10. В России НДС является крупнейшим по объему доходов налогом, за счет которого обеспечивается четверть доходов консолидированного бюджета (без учета ЕСН).

11. Применение НДС позволяет создать систему, совместимую с европейскими странами, если используется принцип страны назначения, и является необходимым условием вступления в Европейский Союз (многие страны Центральной и Восточной Европы рассматривают вступление в ЕС как следующий этап своей экономической реформы).

12. Применительно к российской практике к числу преимуществ НДС можно отнести также накопленный правовой опыт налогоплательщиков и налоговых инспекторов.

Сравнение НДС и налога с продаж

Практическая разница между одноступенчатым налогом с продаж и НДС заключается в административных издержках, расходах налогоплательщиков и уклонении от уплаты налогов. Уклонение от уплаты налога характерно и для НДС, и для налога с продаж. На ситуацию, безусловно, влияют общая налоговая дисциплина в стране и способность налоговых органов к эффективному администрированию.

При определенных условиях, основными различиями являются:

1. Риск неуплаты при одноступенчатом налоге с продаж концентрируется на одной стадии производственно-коммерческой цепочки, и вся сумма налога может быть полностью потеряна, поскольку розничные продажи являются слабым звеном производственной цепи. НДС же собирается на разных стадиях производственно-коммерческой цепочки, и риск потерь существует только на той стадии, на которой уклоняются от уплаты налога.

НДС же собирается на разных стадиях производственно-коммерческой цепочки, и риск потерь существует только на той стадии, на которой уклоняются от уплаты налога.

2. НДС предоставляет возможность уклонения от уплаты, которой нет при других налогах.

3. Налог с продаж взимается на стадии розничной реализации товаров (работ, услуг), т.е. на том этапе, когда уклонение от налогообложения является весьма легким. В этой связи администрирование налога с продаж становится более дорогостоящим по сравнению с администрированием НДС.

4. При взимании налога с продаж весь доход будет собираться на конечном этапе торговой цепочки, состоящей, в основном, из субъектов малого и среднего бизнеса. В настоящее время данные субъекты предпринимательской деятельности не признаются плательщиками НДС. Вовлечение же малых предприятий в налоговую систему оборотного налога может привести к непомерному увеличению налогового беремени для них. Освобождение же данного сектора экономики от налога с продаж приведет к сокращению налогооблагаемой базы, тогда как при существующей системе «освобождения» малого бизнеса от НДС, этот налог все равно учитывается в цене приобретаемых ими товаров.

5. Потери от уклонения от уплаты налога с продаж на импортируемые товары выше, т.к. НДС взимается непосредственно при таможенном оформлении товара, а налог с продаж поступает в бюджет после первой продажи внутри страны;

6. С точки зрения фискальной функции налоговой системы, преимуществом НДС является то, что бремя доказательства права на возмещение уплаченного НДС лежит на налогоплательщике, а доказательство факта занижения обязательств по налогу с продаж входит в обязанности налоговых органов.

7. Эффективное применение налога с продаж возможно при его сравнительно небольших ставках. В подавляющем большинстве стран налог с продаж ниже или равен 10%, а НДС, как правило, выше 10%. Если вводить налог с продаж со ставкой не более 10%, это повлечет существенные потери бюджета, а найти безболезненные и быстродействующие способы компенсации выпадающих в связи с отменой НДС доходов не представляется возможным.

Доводы в пользу замены НДС на налог с продаж

Несмотря на достоинства НДС, существуют и недостатки, связанные с этим налогом. Среди основных доводов в пользу отмены НДС и замены его налогом с продаж можно выделить следующие:

Среди основных доводов в пользу отмены НДС и замены его налогом с продаж можно выделить следующие:

1. Поскольку косвенные налоги в конечном итоге оплачивает потребитель, то чем раньше налог будет уплачен, тем больше оборотных средств будет отвлечено из экономики. По мнению специалистов, НДС, взимаемый на каждой стадии производства, угнетающе действует на экономику. В условиях, когда товарная масса отстает от объема имеющихся на руках денег, введение и функционирование НДС может способствовать мобилизации денег в бюджет. Но в условиях дефицита денежной массы он лишь усиливает инфляционные процессы в экономике.

2. Чрезвычайно распространены схемы уклонения от НДС и необоснованного получения возмещения из бюджета (в частности, лжеэкспорта), что требует тщательного контроля за его применением.

3. Соответственно, взимание НДС влечет довольно высокие административные расходы (по оценкам, в развитых странах средние административные издержки, связанные с взиманием НДС, оцениваются в размере 100 долл. на зарегистрированное лицо в год, издержки, связанные с администрированием налога с продаж, при прочих равных условиях, могут быть ниже). Кроме того, НДС требует определенной квалификации и образования со стороны бухгалтерии и налоговых органов, что увеличивает стоимость администрирования НДС как со стороны налогоплательщиков так и со стороны государства.

на зарегистрированное лицо в год, издержки, связанные с администрированием налога с продаж, при прочих равных условиях, могут быть ниже). Кроме того, НДС требует определенной квалификации и образования со стороны бухгалтерии и налоговых органов, что увеличивает стоимость администрирования НДС как со стороны налогоплательщиков так и со стороны государства.

4. Существующий порядок возмещения НДС несовершенен, в результате чего, с одной стороны, честные налогоплательщики несут дополнительные издержки по получению возмещения, с другой – у недобросовестных налогоплательщиков есть возможность незаконно получать возмещение из бюджета (в частности, по схемам лжеэкспорта).

5. В случае освобождения от НДС налогоплательщиков в середине производственно-коммерческой цепочки возможен каскадный эффект, свойственный оборотным налогам, т.е. многократного обложения одной налоговой базы, в том числе уже начисленного на предыдущих стадиях налога. Однако и налог с продаж при определенных условиях может порождать каскадный эффект, что приведет к существенному удорожанию товаров и, как следствие, к всплеску инфляции.

* * *

Таким образом, при сравнительном анализе НДС и налога с продаж выясняется, что, несмотря на некоторые недостатки, НДС имеет целый ряд преимуществ перед налогом с продаж. По нашему мнению, замена НДС налогом с продаж негативно отразится на стабильности налогового законодательства, как следствие – уменьшится инвестиционная привлекательность экономики Российской Федерации.

Для того, чтобы провести подобное реформирование с минимальными издержками, необходимо оценить финансово-экономические последствия такой реформы, причем во взаимосвязи с другими элементами налоговой системы государства, адекватность налогового администрирования.

Отмена НДС и замена его налогом с продаж будет сильнейшим шоком для экономики. При этом, кроме очевидного внутреннего шока для бюджета и предприятий, имеет место и эффект восприятия России со стороны остального мира (впрочем, это может относиться и к введению НДС-счетов). Как показывает международная практика, в мире процесс имеет обратный характер, т. е. осуществляется переход от налога с продаж к НДС, этому же нас учит и история.

е. осуществляется переход от налога с продаж к НДС, этому же нас учит и история.

Н.Ю. Корниенко – к.ю.н., зав. лабораторией налоговой политики,

М.С. Головнева – научный сотрудник АНХ при Правительстве РФ

1 Под собираемостью понимается отношение фактически поступившего НДС на товары, реализуемые на территории РФ, к начисленному, согласно отчетности ФНС России за период. По итогам 2003 г. собираемость составила 92,6%, в 2004 г. – 70,1%, в 2005 г. – 103,2%, в 2006 г. – 88,2%.

Что такое НДС? Наше руководство по налогу на добавленную стоимость в 2022 году

Отказ от ответственности. Ничто на этой странице не должно рассматриваться как юридическая, финансовая или налоговая консультация. Всегда консультируйтесь со знающим профессиональным консультантом.

Все наверняка слышали о налоге на добавленную стоимость (НДС) и имеют представление о том, что это означает для них как для покупателей (т. е. повышение цен на большинство покупок). Но если вы занимаетесь бизнесом, то ваши знания об НДС должны выходить далеко за рамки дополнительных копеек, которые он добавляет к вашему еженедельному магазину. На самом деле, обработка вашего бизнеса НДС может быть разницей между вашей компанией, работающей на законных основаниях или нет.

повышение цен на большинство покупок). Но если вы занимаетесь бизнесом, то ваши знания об НДС должны выходить далеко за рамки дополнительных копеек, которые он добавляет к вашему еженедельному магазину. На самом деле, обработка вашего бизнеса НДС может быть разницей между вашей компанией, работающей на законных основаниях или нет.

Что такое НДС?

НДС является формой налога на потребление, то есть налогом, применяемым к покупкам товаров или услуг и других «налогооблагаемых поставок». Для бизнеса НДС играет важную роль и может взиматься с целого ряда ваших товаров и услуг. У благотворительных организаций будут другие правила, регулирующие их НДС. Но для многих предприятий области, подлежащие налогообложению, включают:

- Продажа ваших товаров и/или услуг

- Прокат или ссуда ваших товаров

- Комиссия

- Обмены напр. обмен нового товара на обмен старого товара клиента

- Продажа персонала напр. питание для персонала

- Деловые товары, которые вы используете лично

- Продажа коммерческих активов

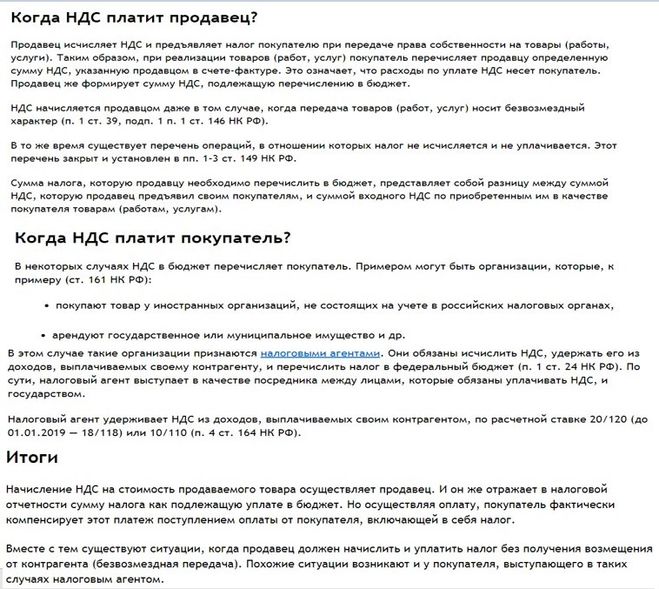

НДС — это налог, который в конечном счете уплачивается потребителем, и не является налогом на отдельные предприятия. В то время как предприятия платят НДС в налоговую и таможенную службу Ее Величества (HMRC), фактическая стоимость уже оплачена покупателем и покрыта покупной ценой приобретенных товаров или услуг. Таким образом, это косвенный налог, хотя предприятия несут ответственность за полную отчетность по нему в HMRC.

В то время как предприятия платят НДС в налоговую и таможенную службу Ее Величества (HMRC), фактическая стоимость уже оплачена покупателем и покрыта покупной ценой приобретенных товаров или услуг. Таким образом, это косвенный налог, хотя предприятия несут ответственность за полную отчетность по нему в HMRC.

Начните развивать свой бизнес с Square

Зарегистрируйте бесплатную учетную запись Square сегодня — никаких долгосрочных контрактов или скрытых платежей.

Начните бесплатно

Каков порог НДС? Нужно ли регистрировать мой бизнес?

Если оборот вашего бизнеса превышает 85 000 фунтов стерлингов, по закону вы обязаны зарегистрироваться в качестве плательщика НДС. Это потребует от вас взимать НДС со всех услуг или товаров, предлагаемых вашим бизнесом — вы можете взимать НДС только в том случае, если вы зарегистрированы для этого. Регистрация НДС также позволит вам возмещать НДС на товары и услуги, приобретенные вашим бизнесом.

Какой у меня номер плательщика НДС?

Номера плательщиков НДС компании присваиваются только предприятиям, зарегистрированным для уплаты НДС, и их можно найти в свидетельстве о регистрации плательщика НДС вашей компании. В этом важном документе также будет указано, когда должна быть подана ваша первая декларация по НДС, а также дата, с которой ваша компания превысила порог регистрации НДС в Великобритании и, следовательно, стала обязанной зарегистрироваться.

Каковы мои обязательства по НДС?

Как компания, зарегистрированная как плательщик НДС, вы должны взимать НДС со своих товаров или услуг, а также можете требовать возмещения НДС с тех товаров, которые вы приобрели для деловых целей.

НДС, взимаемый вашим бизнесом, рассчитывается на полную стоимость того, что вы продаете. НДС должен применяться к продажам, даже если вы работаете на основе обмена или частичного обмена. Если вы взимаете с клиента плату без учета НДС, цена продажи, которую вы взимаете, все равно будет считаться HMRC с учетом НДС.

Предприятия, зарегистрированные как плательщики НДС, должны сообщать о сумме НДС, которую они начислили или уплатили в HRMC, посредством декларации по НДС, которая обычно заполняется один раз в 3 месяца. Вы должны заполнить это, даже если у вас нет НДС для отчетности.

Завышенные вами суммы НДС, выставленные покупателю, должны быть оплачены HMRC. Если вы заплатили больше НДС, чем взимали с клиентов, эта разница может быть возмещена HMRC.

Какова текущая ставка НДС?

Текущие ставки НДС:

| Ставка | % НДС | Подходит для |

|---|---|---|

| Стандартный | 20 | Большинство товаров и услуг |

| Уменьшенный | 5 | Выберите товары и услуги, например. счета за электроэнергию |

| Ноль | 0 | Товары и услуги с нулевой ставкой детская одежда |

Что не облагается НДС?

Ставка НДС зависит от характера приобретаемых товаров или услуг. Некоторые услуги и товары фактически освобождены от НДС. К ним относятся:

Некоторые услуги и товары фактически освобождены от НДС. К ним относятся:

- Образование или обучение

- Благотворительный сбор средств

- Продажа или сдача в аренду коммерческой недвижимости

- Страховые и финансовые услуги

- Почтовые марки

На веб-сайте gov.uk можно точно увидеть, какой уровень НДС относится к какому виду услуг или продуктов.

В чем разница между нулевой ставкой и освобождением от НДС?

Поставки с нулевой ставкой облагаются НДС не в традиционном смысле, а по ставке 0%, что позволяет предприятиям, поставляющим эти товары или услуги, возмещать НДС на свои накладные расходы и затраты. Поставки, освобожденные от НДС, не подлежат возмещению НДС.

Если ваша компания предлагает только товары, не облагаемые НДС, вам не нужно регистрироваться для уплаты НДС.

На что я могу возместить НДС?

Предприятия могут возмещать НДС на товары или услуги, используемые специально для их деятельности. Возврат НДС возможен для таких вещей, как:

Возврат НДС возможен для таких вещей, как:

- Командировки сотрудников

- Тарифные планы мобильной связи, используемые для деловых звонков

- Транспортные средства, используемые только для бизнеса

- Топливо, принадлежности и техническое обслуживание указанных транспортных средств

- Счета за коммунальные услуги, если вы ведете домашний бизнес (пропорционально проценту коммунальных услуг, используемых для нужд бизнеса)

Некоторые вещи не подлежат возмещению НДС, в том числе:

- Представительские расходы

- Все, что предназначено исключительно для личного пользования

- Деловые активы, переданные вам в качестве действующего предприятия

Дополнительную информацию о возмещении НДС можно найти на веб-сайте gov.uk.

Изменения в НДС после Brexit

Внутренние правила НДС, касающиеся вашего бизнеса, должны остаться прежними после выхода Великобритании из Европейского Союза в 2021 году. Теперь все немного сложнее, если вы регулярно импортируете и экспортируете товары на континент или с него. Обратим внимание на ключевые изменения НДС после Brexit.

Теперь все немного сложнее, если вы регулярно импортируете и экспортируете товары на континент или с него. Обратим внимание на ключевые изменения НДС после Brexit.

Новые правила в отношении НДС на импорт из ЕС

Великобритания вышла из режима НДС ЕС в начале 2021 года. Это означает, что в отношении налога на добавленную стоимость страны в ЕС теперь рассматриваются так же, как и страны за пределами ЕС. Другими словами, любые товары, поступающие из ЕС и других стран, теперь должны учитывать НДС на импорт, если их стоимость превышает 135 фунтов стерлингов.

Товары облагаются импортным НДС, когда они поступают в свободное обращение, например, когда они проходят через порт Великобритании. На этом этапе ваша компания может выбрать уплату импортного НДС, а затем потребовать его возврата от HMRC с использованием сертификатов C79.

В качестве альтернативы теперь вы можете воспользоваться системой «отложенного учета» НДС, введенной правительством в январе 2021 года. Короче говоря, она дает вам возможность учитывать любой импортный НДС, используя вместо этого декларацию по НДС. Это означает, что вам не нужно платить налог, как только ваши товары прибывают в Великобританию, а затем забирать их.

Короче говоря, она дает вам возможность учитывать любой импортный НДС, используя вместо этого декларацию по НДС. Это означает, что вам не нужно платить налог, как только ваши товары прибывают в Великобританию, а затем забирать их.

Если ваша компания импортирует товары из ЕС стоимостью менее 135 фунтов стерлингов, вы должны декларировать налог на добавленную стоимость в следующей декларации по НДС, используя процедуру обратного начисления.

Реформы экспортного НДС ЕС

Если ваша компания отправляет товары через Ла-Манш, вам необходимо знать правила ЕС об экспортном НДС, которые вступили в силу в январе 2021 года. за пределами ЕС ваш экспорт в Европу будет облагаться нулевой ставкой НДС Великобритании — с применением ставки 0%. Это означает, что вы не будете платить налог на добавленную стоимость в Великобритании на свои товары, хотя они все равно должны быть включены в ваш учет НДС.

Важно отметить, что если вы отправляете товары напрямую потребителям на континенте, вам необходимо выяснить, требуется ли регистрация НДС в ЕС в странах, которые вы обслуживаете.

Почему торговые правила Северной Ирландии отличаются

Соглашение о Brexit, заключенное между Великобританией и ЕС, предоставило Северной Ирландии особый торговый статус. Цель состояла в том, чтобы избежать жесткой таможенной границы на острове Ирландия. Это может быть важным фактором при планировании НДС, дополнительную информацию можно получить на официальном правительственном веб-сайте.

В качестве реакции на пандемию COVID-19 правительство Великобритании в феврале 2021 года ввело новую систему отсрочки уплаты НДС в связи с COVID. Это позволило налогоплательщикам уплачивать отсроченные платежи по НДС с этого года беспроцентными платежами. Действие схемы завершено, поэтому на любые невыплаченные суммы могут быть наложены проценты и/или штрафы.

В июле 2020 года была временно снижена ставка НДС для индустрии гостеприимства, гостиниц и отдыха. Снижение ставки с 20% до 5% было введено для повышения потребительского спроса в ответ на экономические трудности, вызванные пандемией. Так продолжалось до тех пор, пока ставка не была повышена до 12,5% в октябре 2021 года. Ставка для всех этих секторов возвращается к 20% в апреле 2022 года9.0005

Так продолжалось до тех пор, пока ставка не была повышена до 12,5% в октябре 2021 года. Ставка для всех этих секторов возвращается к 20% в апреле 2022 года9.0005

До сих пор «Цифровое налогообложение НДС» означало, что предприятия с налогооблагаемым оборотом более 85 000 фунтов стерлингов должны были вести цифровые записи своих данных по НДС и подавать декларации в цифровом виде. С апреля этого года правило применяется ко всем предприятиям, зарегистрированным в качестве плательщика НДС.

Правительство ввело новое требование, которое потребует от крупных предприятий информировать HMRC, когда они занимают налоговую позицию в своих декларациях по НДС, которая считается неопределенной. Более подробную информацию об этой мере можно найти на веб-сайте gov.uk.

Компании, которым необходимо рассмотреть правила торговли с Северной Ирландией, должны внимательно следить за пересмотром переговоров между Великобританией и ЕС по условиям Протокола Северной Ирландии. Существует вероятность того, что Великобритания активирует статью 16, которая позволяет любой из сторон приостановить действие протокола полностью или частично, если они считают, что операция приведет к серьезным «экономическим, социальным или экологическим трудностям», которые могут сохраниться. Если это произойдет, отношения между Великобританией и ЕС могут достичь точки, в которой ЕС может приостановить или даже прекратить действие Соглашения о торговле и сотрудничестве между ЕС и Великобританией. Это будет означать, что могут быть введены тарифы или дополнительные лицензии и проверки на импорт из Великобритании, или сотрудничество может прекратиться в таких областях, как исследовательские программы.

Если это произойдет, отношения между Великобританией и ЕС могут достичь точки, в которой ЕС может приостановить или даже прекратить действие Соглашения о торговле и сотрудничестве между ЕС и Великобританией. Это будет означать, что могут быть введены тарифы или дополнительные лицензии и проверки на импорт из Великобритании, или сотрудничество может прекратиться в таких областях, как исследовательские программы.

Что такое НДС? — Руководство по НДС 2023

Большинство людей слышали об НДС. Чего люди могут не осознавать, так это того, что треть всех доходов, собираемых правительством, приходится на НДС.

НДС влияет не только на предприятия, но и на каждого из нас при покупках, которые мы совершаем (как в Интернете, так и в обычных магазинах). Несмотря на свою важность, он остается одним из наименее понятных из всех налогов.

Для обычного потребителя НДС становится частью цены, а мы часто даже не задумываемся об этом. Однако у бизнеса на это другое мнение. НДС часто не влияет на прибыль, но, тем не менее, является важной сферой их деятельности. Неправильный учет может привести к серьезным проблемам.

Неправильный учет может привести к серьезным проблемам.

Это руководство предназначено для предприятий, а не для обычных потребителей.

Что такое НДС?

НДС — это налог, который применяется к покупной цене определенных товаров, услуг и других налогооблагаемых поставок, которые покупаются и продаются в Великобритании.

Что такое НДС?

НДС является аббревиатурой от Налога на добавленную стоимость и был введен в Великобритании в 1973 году.

Какова ставка НДС?

В Великобритании существует 3 ставки НДС, каждая из которых зависит от предоставляемых товаров или услуг. В таблице ниже указаны эти ставки и то, к чему они обычно применяются.

Ставка | Плата | Применяется к |

Стандарт | 20% | Большинство товаров и услуг |

Уменьшенный | 5% | Некоторые товары и услуги, такие как электроэнергия для дома, детские автокресла, переоборудование жилой недвижимости и т. |

Ноль | 0% | Большинство продуктов питания и детская одежда |

д.

д.

НДС не применяется ко всем продажам, а некоторые либо освобождены от его действия, либо выходят за его рамки. Например, страхование, здравоохранение, почтовые марки и образование не облагаются налогом. Установленные законом сборы, товары или услуги, приобретаемые и используемые за пределами Великобритании, а также пожертвования в пользу благотворительных организаций не облагаются НДС Великобритании.

Каков порог НДС в Великобритании?

Вы должны зарегистрироваться в качестве плательщика НДС, если ваш налогооблагаемый оборот превышает 85 000 фунтов стерлингов. Налогооблагаемый оборот – это весь оборот, полученный от продаж, не освобожденных от НДС. Даже оборот, по которому ставка НДС равна нулю, классифицируется как налогооблагаемый оборот.

Компаниям, не преодолевшим этот порог, не нужно взимать НДС при реализации своих товаров или услуг. Им также не нужно регистрироваться в HM Revenue & Customs (HMRC).

Им также не нужно регистрироваться в HM Revenue & Customs (HMRC).

Этот порог оборота измеряется в скользящем 12-месячном периоде, а не в фиксированном периоде, таком как налоговый год. Это может быть любой период из 12 целых месяцев, например, с начала июня до конца мая.

Незарегистрированные предприятия, чей оборот близок к регистрационному лимиту, должны следить за этим. Существуют строгие сроки подачи заявки на регистрацию и взимания НДС после того, как вы превысите порог оборота.

Регистрация плательщика НДС

НДС применяется к компаниям, товариществам и индивидуальным предпринимателям.

HMRC выдаст свидетельство о регистрации плательщика НДС. Это подтвердит номер НДС, дату вступления в силу регистрации и дату, когда должна быть подана первая декларация по НДС.

Обратите внимание, что любое предприятие с оборотом ниже порогового значения может зарегистрироваться в качестве плательщика НДС. Это известно как добровольная регистрация. Преимущества добровольной регистрации плательщика НДС включают возмещение НДС с покупок и создание более надежного имиджа для ваших клиентов.

Учет НДС

После регистрации предприятие должно будет указать соответствующую ставку НДС во всех своих налогооблагаемых продажах. Это выходной налог. В конечном итоге НДС платят их клиенты, но ответственность за уплату этого налога HMRC лежит на бизнесе.

Предприятия обычно могут вернуть НДС, уплаченный с покупок, связанных с бизнесом, известный как предварительный налог. Некоторые товары не подлежат возмещению НДС. К ним относятся расходы на развлечения, автомобили и (для некорпоративных предприятий) покупки для личного пользования.

Как рассчитать НДС

Расчет НДС довольно прост. Чтобы найти цены с учетом НДС, вы можете умножить цену без учета НДС. НДС на 1,2, тем самым добавляя к цене стандартную ставку НДС 20%. Для пониженной ставки НДС 5% умножьте цену (без НДС) на 1,05.

Для расчета цен без НДС разделите общую стоимость (включая НДС) на 1,2 для стандартной (20%) ставки или на 1,05 для сниженной (5%) ставки.

Что такое декларация по НДС?

Компании, зарегистрированные как плательщики НДС, должны сообщать о сумме исходящего и входящего налога в HMRC через декларацию по НДС. Обычно это делается каждый квартал. Большинство предприятий, зарегистрированных для уплаты НДС, с оборотом более 85 000 фунтов стерлингов, также должны соблюдать правила цифровой налоговой отчетности (MTD) для НДС. Эти правила были введены в апреле 2019 года..

Обычно это делается каждый квартал. Большинство предприятий, зарегистрированных для уплаты НДС, с оборотом более 85 000 фунтов стерлингов, также должны соблюдать правила цифровой налоговой отчетности (MTD) для НДС. Эти правила были введены в апреле 2019 года..

Какой у меня номер плательщика НДС?

Номер плательщика НДС — это уникальный код, который выдается компании, зарегистрированной для уплаты НДС. Он также известен как регистрационный номер плательщика НДС. Номер НДС состоит из 9 цифр и обычно начинается с ГБ. HMRC выдает компаниям свидетельство о регистрации плательщика НДС, в котором указывается их номер плательщика НДС.

Очень важно, чтобы вы проверяли свой номер плательщика НДС при подаче декларации по НДС. Ошибки в вашей декларации по НДС могут привести к задержкам, а HMRC может отклонить ваше заявление об уплате налога.

Как проверить, зарегистрирована ли компания в качестве плательщика НДС

Вы можете проверить, зарегистрирована ли британская компания в качестве плательщика НДС, используя услугу на веб-сайте правительства Великобритании. Эта услуга позволяет проверить, действителен ли регистрационный номер плательщика НДС. Это также позволит вам найти название компании и адрес, на который зарегистрирован номер. Вы не можете использовать его для записи того, когда вы проверили номер плательщика НДС в Великобритании.

Эта услуга позволяет проверить, действителен ли регистрационный номер плательщика НДС. Это также позволит вам найти название компании и адрес, на который зарегистрирован номер. Вы не можете использовать его для записи того, когда вы проверили номер плательщика НДС в Великобритании.

Штрафы по НДС

Регистрация по НДС является юридическим обязательством. Несоблюдение этих правил может привести к штрафным санкциям и, в худшем случае, к тюремному заключению.

Штраф, взимаемый HMRC за позднюю регистрацию, рассчитывается как процент от причитающегося НДС (исходящий налог за вычетом входящего налога) с даты, когда предприятие должно было зарегистрироваться, до даты, когда HMRC получает ваше уведомление или становится известно, что вы должны были быть зарегистрированы. Размер штрафа зависит от того, как поздно вы опоздали на регистрацию:

Если зарегистрирован | Ставка штрафа |

Опоздание не более чем на 9 месяцев | 5% |

Опоздание более чем на 9 месяцев, но не более чем на 18 месяцев | 10% |

Опоздание более чем на 18 месяцев | 15% |

HMRC также взимает дополнительные сборы, если они не получают декларацию по НДС или полную оплату НДС к установленному сроку. Эти надбавки могут составлять до 15% НДС, неуплаченного в установленный срок. HMRC также имеет право взимать штрафы в размере до 100% от любого заниженного или завышенного налога, если компания отправляет неточные отчеты.

Эти надбавки могут составлять до 15% НДС, неуплаченного в установленный срок. HMRC также имеет право взимать штрафы в размере до 100% от любого заниженного или завышенного налога, если компания отправляет неточные отчеты.

Эта статья предназначена для краткого ознакомления с НДС. Но реальность такова, что сфера действия НДС гораздо шире и может быть чрезвычайно сложной.

HMRC очень серьезно относится к соблюдению НДС, поэтому предприятия должны правильно учитывать НДС. Настоятельно рекомендуется консультация специалиста.

В январе 2023 года правительство Великобритании ввело новый режим штрафов по НДС — подробнее в нашем блоге.

Как вернуть НДС?

Вы можете получить возмещение НДС на товары и услуги, которые используются исключительно вашим бизнесом. К таким товарам относятся компьютеры, офисная мебель и транспорт. Вы также можете включить затраты сторонних поставщиков (например, бухгалтеров).

Вы не можете вернуть НДС на товары и услуги, предназначенные для личного пользования. Вы также не можете требовать возмещения НДС на деловые представительские расходы.

Вы также не можете требовать возмещения НДС на деловые представительские расходы.

Для возмещения НДС требуется заполнение ежеквартальной декларации по НДС. Рассчитайте разницу между НДС, уплаченным вашим предприятием, и суммой НДС, уплаченной предприятием за отчетный период.

Процесс возмещения НДС сложен, и необходимо учитывать множество исключений, исключений и предостережений. Мы рекомендуем обсудить ваши требования с квалифицированным экспертом по налогам на бизнес.

Какие товары не облагаются НДС?

Многие товары и услуги освобождены от НДС. Но часто в категории товаров или услуг есть товары, за которые взимается НДС.

Например, продукты питания и напитки обычно облагаются нулевой ставкой НДС. Исключениями являются горячие блюда, чипсы, алкогольные напитки, кондитерские изделия и безалкогольные напитки. Многие из этих исключений имеют свои собственные исключения!

Слишком много специфических предметов, чтобы перечислять их здесь. Для получения более подробной информации о том, какие товары освобождены от НДС (или облагаются нулевой ставкой), обратитесь к специалисту по НДС.

Платят ли благотворительные организации НДС?

Любой бизнес, объем продаж которого превышает установленный в Великобритании порог НДС, должен зарегистрироваться в качестве плательщика НДС. Сюда могут входить благотворительные организации и их торговые дочерние компании. Благотворительные организации, зарегистрированные для уплаты НДС, должны взимать НДС с любых товаров или услуг со стандартной или сниженной ставкой.

Благотворительные организации могут требовать освобождения от уплаты НДС на определенные товары и услуги. Они также могут получить возмещение части этого НДС от HMRC. Мы рекомендуем благотворительным организациям проконсультироваться с налоговым экспертом, чтобы определить, соответствуют ли они требованиям.

Узнайте больше: НДС для благотворительных организаций

Как насчет недвижимости и НДС?

Операции, связанные с недвижимостью, могут охватывать весь спектр возможностей НДС. Они могут быть освобожденными, с нулевой ставкой, пониженной или стандартной ставкой.

Различные правила могут применяться к покупкам и продажам, жилым, коммерческим или благотворительным зданиям, строительству, ремонту и переоборудованию. С коммерческой недвижимостью может быть небольшая гибкость. Важно с самого начала определиться с правильным подходом, потому что есть и подводные камни.

Сделки с недвижимостью, как правило, имеют большую стоимость. Это означает, что неправильное обращение с НДС может быть дорогостоящим.

Узнайте больше: НДС на землю и имущество

Как получить консультацию по НДС

НДС остается одним из наименее понятных из всех налогов, поэтому мы создали специализированный консультационный отдел по НДС, чтобы помочь предприятиям пройти через сложный лабиринт законодательство по НДС.

Наша команда помогает во всех областях НДС, в том числе:

- первичная регистрация

- заполнение и подача декларации по НДС

- совет как исправить ошибки и ошибки

- оценок

- контрольных посещений

- трансграничные операции

- Сборка дома своими руками.

Об авторе