Ндс налоговые вычеты: Что такое вычет и возврат НДС. Объясняем простыми словами — Секрет фирмы

Как верно определить крайний срок для заявления вычета НДС в различных обстоятельствах. Разбор кейсов

Предмет нашего внимания – подходы к определению крайнего срока для вычета «входящего» НДС в разнообразных ситуациях. Налогоплательщик НДС имеет право на вычет при выполнении ряда условий, предусмотренных НК РФ. Исходим из того, что эти условия в рассматриваемых нами случаях выполняются.

Три года «внарезку»

Наиболее часто, пожалуй, мы сталкиваемся с применением правила п. 1.1 ст. 172 НК РФ: «налоговые вычеты, предусмотренные п. 2 ст. 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных налогоплательщиком на территории Российской Федерации товаров (работ, услуг), имущественных прав или товаров, ввезенных им на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией».

Эта норма касается только вычетов, речь о которых идет в п. 2 ст. 171 НК РФ, т. е. работает в отношении:

2 ст. 171 НК РФ, т. е. работает в отношении:

товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения;

товаров (работ, услуг), приобретаемых для перепродажи;

товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций по реализации работ (услуг), местом реализации которых в соответствии со ст. 148 НК РФ не признается территория Российской Федерации, за исключением необлагаемых на основании ст. 159 НК РФ операций;

рекламных и маркетинговых услуг, приобретаемых для передачи прав на программное обеспечение и базы данных, включенные в единый реестр российского ПО, местом реализации которых в соответствии со ст. 148 НК РФ не признается территория Российской Федерации.

Именно и только в отношении таких ценностей вычет можно заявить в течение трех лет после принятия их на учет с правом использовать вычет по частям.

Как же верно исчислить трехлетний срок?

Из вышеприведенной цитаты из НК РФ следует, что получение вычета носит заявительный характер. О своем желании налогоплательщик информирует налоговый орган посредством налоговой декларации, подаваемый за соответствующий налоговый период, причем первым таким налоговым периодом становится квартал, в котором товары, работы, услуги, имущественные права приняты к учету, а также выполнены другие условия для вычета. Из этого вытекает, что трехлетний срок отсчитывается с даты окончания этого налогового периода. Дата принятия ценностей к учету в пределах этого квартала значения для исчисления трехлетнего срока не имеет, но, с другой стороны, его нельзя продлить на срок представления налоговой декларации. Позиции ФНС России по данному вопросу выражена в Письме от 09.07.2014 № ГД-4-3/13341@. Суды придерживаются аналогичного подхода (см., п. 2.2 Определения Конституционного Суда РФ от 24.03.2015 № 540-О, Постановление Арбитражного суда Северо-Кавказского округа от 29. 04.2021 № Ф08-2616/2021 по делу № А63-4186/2020 (Определением Верховного Суда РФ от 24.08.2021 № 308-ЭС21-13958 отказано в передаче дела № А63-4186/2020 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления) и др.).

04.2021 № Ф08-2616/2021 по делу № А63-4186/2020 (Определением Верховного Суда РФ от 24.08.2021 № 308-ЭС21-13958 отказано в передаче дела № А63-4186/2020 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления) и др.).

Далее обращаемся к п. 3 ст. 6.1 НК РФ: срок, исчисляемый годами, истекает в соответствующие месяц и число последнего года срока. Применительно к рассматриваемой ситуации это означает, что последним налоговым периодом, отчитываясь за который налогоплательщик может заявить вычет, станет квартал, на который приходится соответствующая дата.

Пример 1

Товар получен от поставщика 12.01.2019 г. и первоначально принят к учету на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» ввиду того, что право собственности на него еще не перешло к покупателю (по условиям договора переход прав приурочен к моменту оплаты товара поставщику).

Товар оплачен 13.05.2019 г., после чего принят к учету по счету 41 «Товары».

«Точка отсчета» для течения трехлетнего срока – 31.03.2019, т.е. дата окончания налогового периода, в котором товар принят организацией к учету, в данном случае на забалансовом счете (см. Письмо ФНС России от 26.01.2015 № ГД-4-3/911@).

Три года истекают 31.03.2022.

Крайний налоговый период, в котором можно заявить вычет налога в отношении данного товара – 1-й квартал 2022 г.

В приведенном в примере случае налогоплательщик мог позволить себе заявлять вычет частями в нескольких (любых) налоговых периодах этого трехлетнего срока.

Три года «кусочком»

Однако, как мы указали выше, возможность дробить вычет не универсальна и касается только случаев, предусмотренных п. 2 ст. 171 НК РФ.

По ряду других оснований для вычета отведены те же три года, но дробить сам вычет не допускается.

В отношении объектов основных средств, нематериальных активов и оборудования, требующего монтажа, Минфин России неустанно напоминает: исходя из формулировки п. 2 ст. 172 НК РФ вычеты производятся в полном объеме в течение трех лет после принятия таких объектов на учет, но на основании одного счета-фактуры вычет частями в разных налоговых периодах не предусмотрен (см., например, Письмо Минфина России от 08.10.2021 № 03-07-11/81526 от 04.09.2018 № 03-07-11/63070 и др.).

Что значит в данном контексте «принятие на учет»? Ведь стоимость будущих основных средств и нематериальных активов сначала собирают по дебету счета 08 «Вложения во внеоборотные активы» и лишь по готовности признают соответствующим видом актива. Стоимость оборудования к установке первоначально отражается по одноименному счету 07, при сдаче в монтаж она списывается в дебет счета 08 «Вложения во внеоборотные активы» и только после сборки объект отражается по счету 01 «Основные средства». Т.е. используется многоходовая учетная комбинация. Какой шаг считать этим самым принятием на учет? Первый. Дожидаться ввода объекта в эксплуатацию или его готовности не требуется (см., например, Письмо Минфина России от 12.09.2017 № 03-07-10/58705). По оборудованию к установке не нужно даже ждать передачи его в монтаж или поставки всего набора комплектующих (Письма Минфина России от 29.12.2020 № 03-07-11/115691, от 17.11.2020 № 03-07-14/99976).

Т.е. используется многоходовая учетная комбинация. Какой шаг считать этим самым принятием на учет? Первый. Дожидаться ввода объекта в эксплуатацию или его готовности не требуется (см., например, Письмо Минфина России от 12.09.2017 № 03-07-10/58705). По оборудованию к установке не нужно даже ждать передачи его в монтаж или поставки всего набора комплектующих (Письма Минфина России от 29.12.2020 № 03-07-11/115691, от 17.11.2020 № 03-07-14/99976).

Следовательно, трехлетний срок отсчитывается от даты окончания того периода, в котором расходы на приобретение будущего объекта основных средств, нематериальных активов или оборудования, требующего монтажа, впервые нашли отражение по любому счету бухгалтерского учета.

Так, в п. 1 ст. 172 НК РФ оговорено следующее: в случае создания налогоплательщиком нематериальных активов (собственными силами и (или) с привлечением третьих лиц) вычеты сумм входящего НДС при приобретении товаров (работ, услуг), имущественных прав для создания таких нематериальных активов, в том числе по договорам на создание нематериальных активов, производятся после принятия на учет указанных товаров (работ, услуг), имущественных прав.

То же самое можно сказать и о суммах налога, предъявленных налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, а также по товарам (работам, услугам), имущественным правам, приобретенным для выполнения строительно-монтажных работ (Письма Минфина России от 12.10.2021 № 03-07-14/82463, от 18.02.2019 № 03-07-11/9840, Письмо ФНС России от 11.04.2018 № СД-4-3/6893@).

Пример 2

Заказчик поэтапно принимает работы у подрядчика при строительстве здания. Право на вычет НДС относительно каждого этапа работ возникает по мере приемки работ и их отражения в бухгалтерском учете у заказчика. Трехлетний срок для вычета исчисляется отдельно для каждого этапа. Длительность строительных работ на каждом этапе, сроки сдачи работ субподрядчиками подрядчику, готовность здания в целом, получение разрешения на его ввод в эксплуатацию и ее начало значения не имеют.

Пример 3

Организация приобрела здание в готовом виде. Объект принят к учету 28.03.2021 г. по счету 08, введен в эксплуатацию 19.04.2021 г. Трехлетний срок для вычета НДС отсчитывается с 31.03.2021 г. Последним налоговым периодом, в котором можно заявить вычет станет 1-й квартал 2024 г.

Как видим, важно, что именно было приобретено: работы или объект имущества.

Три года с «уточненкой»

Что касается иных вычетов НДС (например, исчисленного с сумм оплаты, предварительной оплаты; предъявленного продавцом товаров (работ, услуг) в отношении сумм оплаты, частичной оплаты; уплаченного в качестве налогового агента и др.), то право заявлять их в течение трех лет НК РФ не установлено.

Такие вычеты следует осуществлять в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия, предусмотренные статьями 171 и 172 НК РФ (Письма Минфина России от 09. 04.2015 № 03-07-11/20290, от 14.07.2020 № 03-07-14/61018).

04.2015 № 03-07-11/20290, от 14.07.2020 № 03-07-14/61018).

Однако, если по каким-то причинам это не было сделано, право на вычет суммы НДС может быть реализовано налогоплательщиком с учетом ограничений, установленных пунктом 2 статьи 173 НК РФ, т. е. путем подачи уточненной налоговой декларации в пределах трех лет после окончания соответствующего налогового периода, в котором были исполнены все условия для вычета (Письма Минфина России от 29.01.2021 № 03-07-11/5538, от 08.10.2021 № БВ-4-3/14235@).

Пример 4

Иностранное лицо оказало услуги, местом реализации которых является территория Российской Федерации, российскому заказчику в декабре 2018 года. Последний обязан был исполнить функции налогового агента и перечислить за иностранного налогоплательщика НДС в бюджет одновременно с оплатой услуг исполнителю (п. 4 ст. 174 НК РФ).

Однако фактически организация уплатила в бюджет НДС в качестве налогового агента только в октябре 2019 года. Таким образом, только в 4-й квартал 2019 г. были выполнены все условия для вычета НДС у налогового агента: приобретенные услуги приняты на учет, оформлен счет-фактура, налог уплачен в бюджет.

Таким образом, только в 4-й квартал 2019 г. были выполнены все условия для вычета НДС у налогового агента: приобретенные услуги приняты на учет, оформлен счет-фактура, налог уплачен в бюджет.

1 марта 2022 г. налоговый агент представил уточненную налоговую декларацию за 4-й квартал 2019 г., в которой заявил вычет по указанной сделке.

Трехлетний срок для представления уточненной декларации отсчитывался с 31.12.2019, т.е. с момента окончания налогового периода, в котором налоговый агент получил право на вычет, и истекает 31.12.2022. Таким образом, организация уложилась в отведенный для подачи «уточненки» срок и может реализовать свое право на вычет.

За просрочку уплаты налога в бюджет за иностранного налогоплательщика ей начисляется пеня, но права на вычет это нарушение организацию не лишает.

По такой же схеме следует действовать в иных подобных случаях. Например, в ситуации с вычетами по авансам, командировочным или представительским расходам, при приобретении электронных услуг у иностранного поставщика и т. д. (Письмо Минфина России от 16.11.2021 № 03-07-08/92474, Письмо ФНС России от 09.01.2017 № СД-4-3/2@ и др.).

д. (Письмо Минфина России от 16.11.2021 № 03-07-08/92474, Письмо ФНС России от 09.01.2017 № СД-4-3/2@ и др.).

Три года при корректировке

Если условия сделки изменились, что привело к изменению стоимости ранее отгруженных (приобретенных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, налоговые обязательства сторон также корректируются.

Продавец формирует корректировочный счет-фактуру, как при изменении стоимости в сторону уменьшения, так и увеличения.

При изменении стоимости в сторону уменьшения вычетам у продавца подлежит разница между суммами налога, исчисленными исходя из стоимости отгруженных (приобретенных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения.

При изменении в сторону увеличения разница между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого увеличения, подлежит вычету у покупателя.

Это правила п. 13 ст. 171 НК РФ. А п. 10 ст. 172 уточняет, что эти вычеты производятся не позднее трех лет с момента составления корректировочного счета-фактуры.

Как видим, тут тоже речь зашла о трех годах, но уже совсем по-другому: срок отсчитываем от даты составления корректировочного счета-фактуры (Определение Верховного Суда РФ от 03.12.2015 № 305-КГ15-16417 по делу № А40-137947/2014). Заявить вычет в течение этого срока можно в налоговой декларации за любой период, а последний шанс – налоговая декларация за квартал, в котором истекли три года с даты выставления корректировочного счета-фактуры. При этом дата оприходования товаров (работ, услуг), имущественных прав, являвшихся предметом сделки, здесь не значима.

Вообще не три года

Есть в НК РФ и особый случай: вычет у продавца суммы НДС, ранее предъявленной им покупателю и уплаченной продавцом в бюджет, если покупатель вернул товар (в том числе в течение действия гарантийного срока) продавцу, отказался от него, отказался от работ (услуг).

При таких обстоятельствах вычеты производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа (п. 5 ст. 171, п. 4 ст. 172 НК РФ).

Этот подход применим и в случае, когда продавцом был возвращен аванс, ранее внесенный покупателем (п. 8 Письма ФНС России от 27.01.2020 № СА-4-7/1129@).

Пример 5

Стороны 27.02.2020 расторгли договор подряда, по которому заказчик ранее внес аванс.

Сумма аванса была возвращена заказчику только 17.05.2021 г. после длительного спора.

Подрядчик в свое время уплатил с аванса НДС в бюджет.

Он заявил соответствующую сумму налога к вычету в налоговой декларации за 2-й квартал 2021 г.

Налоговый орган отказал на том основании, что пропущен годичный срок, установленный п. 4 ст. 172 НК РФ. Инспекторы отсчитали год от даты расторжения договора.

4 ст. 172 НК РФ. Инспекторы отсчитали год от даты расторжения договора.

В действительности подрядчик получил право на вычет только после фактического возврата денежных средств заказчику, а не просто после расторжения договора. Он мог заявить вычет не ранее 2-го квартала 2021 г., т. е. периода, в котором были выполнены все необходимые условия. Последний налоговый период, в налоговой декларации за который можно завить вычет, – 2-й квартал 2022 г., поскольку на этот квартал приходится истечение годичного срока с момента возврата аванса заказчику.

По аналогии действовать следует и в случае возврата товара – годичный срок подсчитывается с момента фактической передачи товара поставщику, а не отказа от него «на бумаге» (см., например, Постановление Арбитражного суда Центрального округа от 22.10.2019 № Ф10-4666/2019 по делу № А09-520/2019 (Определением Верховного Суда РФ от 12.02.2020 № 310-ЭС19-27513 отказано в передаче дела № А09-520/2019 в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления).

отчетность НДС

Отправить

Запинить

Твитнуть

Поделиться

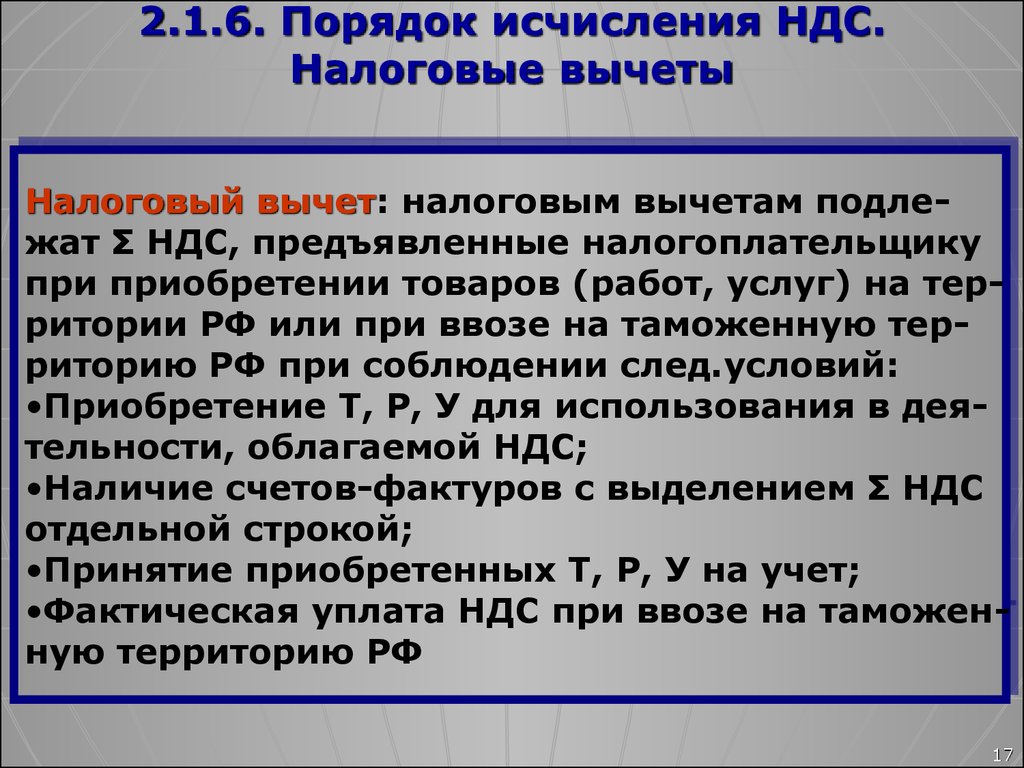

Условия принятия НДС к вычету

Содержание

Условия и порядок принятия сумм НДС к вычету

В какой срок можно заявить о вычете

Когда НДС нельзя принять к вычету и почему

Начисленный налог на добавленную стоимость можно уменьшить на суммы НДС, которые заплатили поставщикам товаров и услуг. Такое право дает статья 171 Налогового кодекса РФ. Вычеты отражаются в декларации по НДС, и чем больше таких вычетов наберется, тем меньше налога придется платить в бюджет.

Чтобы ИФНС потом не заставила доплатить налог, важно проследить, чтобы были соблюдены условия предоставления налогового вычета по НДС. Об этом и пойдет речь в статье.

Итак, к вычету можно принять следующие суммы налога, которые:

- Предъявил продавец товаров или услуг. То есть вы вычитаете НДС, который «сидит» в цене товаров или услуг.

Обычно эта сумма указана в счете-фактуре.

Обычно эта сумма указана в счете-фактуре. - Уплатили при ввозе товаров на территорию РФ.

- Удержал налоговый агент.

- Перечислили в составе предоплаты поставщику товаров или услуг.

- Уплатили в составе расходов на командировку (проезд и сопутствующие расходы, жилье) и представительских расходов.

Обычно эта сумма указана в счете-фактуре.

Обычно эта сумма указана в счете-фактуре.Все эти суммы можно вычесть из начисленного НДС, если есть подтверждающие документы.

Все условия принятия НДС к вычету прописаны в статьях 171 и 172 Налогового кодекса РФ. Рассмотрим их подробнее.

Вы должны быть плательщиком НДС

Если компания применяет специальные режимы налогообложения или использует освобождение от НДС, вычеты она делать не может. В таких случаях «входящий» НДС просто включают в расходы. Входной НДС нельзя предъявить к вычету, даже если в виде исключения организация выставляет контрагенту счет-фактуру с выделенной суммой НДС и платит ее в бюджет.

Комментарий 1C-WiseAdvice

При применении УСН вопрос вычета по НДС является достаточно сложным, поскольку выставление счетов-фактур и вычеты по НДС для «упрощенцев» не предусмотрены. Вместе с тем, в некоторых случаях возможно получить вычет по НДС.

Вместе с тем, в некоторых случаях возможно получить вычет по НДС.

Например, в соответствии с п. 3 ст. 171 НК РФ налоговые агенты имеют право на вычет НДС при соблюдении следующих условий:

- товары (работы, услуги), имущественные права были приобретены для операций, облагаемых НДС;

- при их приобретении НДС был уплачен в бюджет.

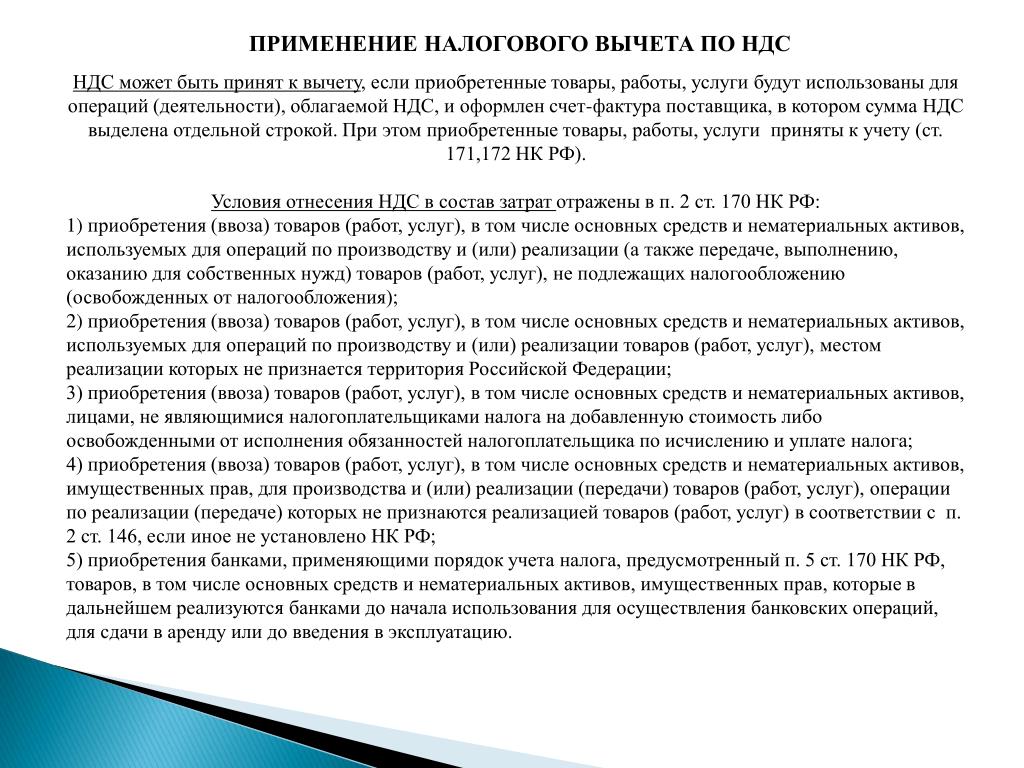

Товары и услуги используются в деятельности, облагаемой НДС или для перепродажи

Если вы используете их в необлагаемых операциях, заявить вычет нельзя. Сумму «входного» НДС надо включить в их стоимость (п. 2 ст. 170 НК РФ).

Если изначально товары приобретались для операций, не облагаемых НДС, но фактически использовались в облагаемых налогом операциях, то можно воспользоваться вычетом (Письмо Минфина России от 01.06.2010 № 03-07-11/230).

В случае если НДС уже приняли НДС к вычету, а потом использовали товары в необлагаемых операциях, сумму налога придется восстановить (п. 3 ст. 170 НК РФ).

3 ст. 170 НК РФ).

Сложнее, если организация ведет и облагаемую, и необлагаемую НДС деятельности, и приобретенные товары или услуги используются и там, и там. Тогда нужно вести раздельный учет операций и принимать к вычету НДС в той пропорции, в которой эти материалы используются для производства облагаемых товаров или услуг.

Товары, работы или услуги приняты к учету

Одно из наиболее важных условий принятия НДС к вычету – правильное отражение товаров на счетах бухгалтерского учета. При этом у вас должны быть первичные документы, на основании которых вы их принимаете к учету (п. 1 ст. 172 НК РФ).

Если речь идет о ввозимых импортных товарах, то должны быть и документы, подтверждающие уплату НДС при ввозе.

Имеется правильно оформленный счет-фактура или универсальный передаточный документ (УПД)

Это ключевой документ-основание для принятия НДС к вычету, и налоговики относятся к нему с особым и даже, можно сказать, болезненным вниманием.

Ошибки в оформлении счета-фактуры или УПД – самая частая причина отказа в вычете, поэтому за правильностью оформления счетов-фактур/УПД, которые вы получаете от поставщиков, нужно строго следить.

Важно!

Вам не могут отказать в вычете, если в счете-фактуре/УПД есть ошибки, но они не препятствуют идентификации продавца, покупателя товаров (работ, услуг), наименования товаров (работ, услуг), их стоимости, налоговой ставки и суммы налога. Это прямо прописано в п. 2 ст. 169 НК РФ.

Есть несколько исключений, когда вычет можно сделать без счета-фактуры/УПД. Так, НДС по билетам и жилью в командировке можно принять к вычету на основании бланков строгой отчетности, в которых НДС выделен отдельной строкой. По ввезенным на территорию РФ товарам – на основании таможенной декларации и документов об уплате налога. По имуществу, полученному как вклад в уставный капитал, – на основании документов о передаче активов.

1C-WiseAdvice использует уникальную запатентованную технологию обработки первичных документов «Процессинг», которая в режиме онлайн контролирует наличие, полноту и качество первичных документов. Если какой-то документ отсутствует или оформлен неправильно – мы сообщаем об этом клиенту. В результате появляется возможность заранее исправить либо дополнить недостающий документ, а не в последний момент перед сдачей декларации по НДС искать недостающие документы или заниматься корректировками.

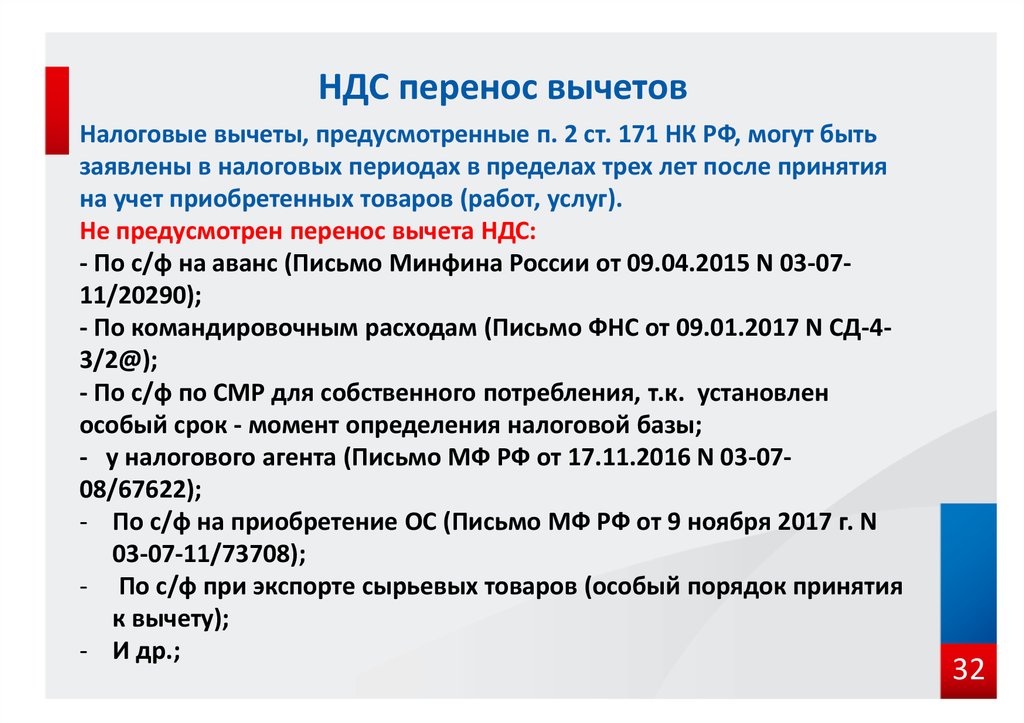

В течение трех лет после того, как товары или услуги будут приняты на учет (п. 1.1 ст. 172 НК РФ).

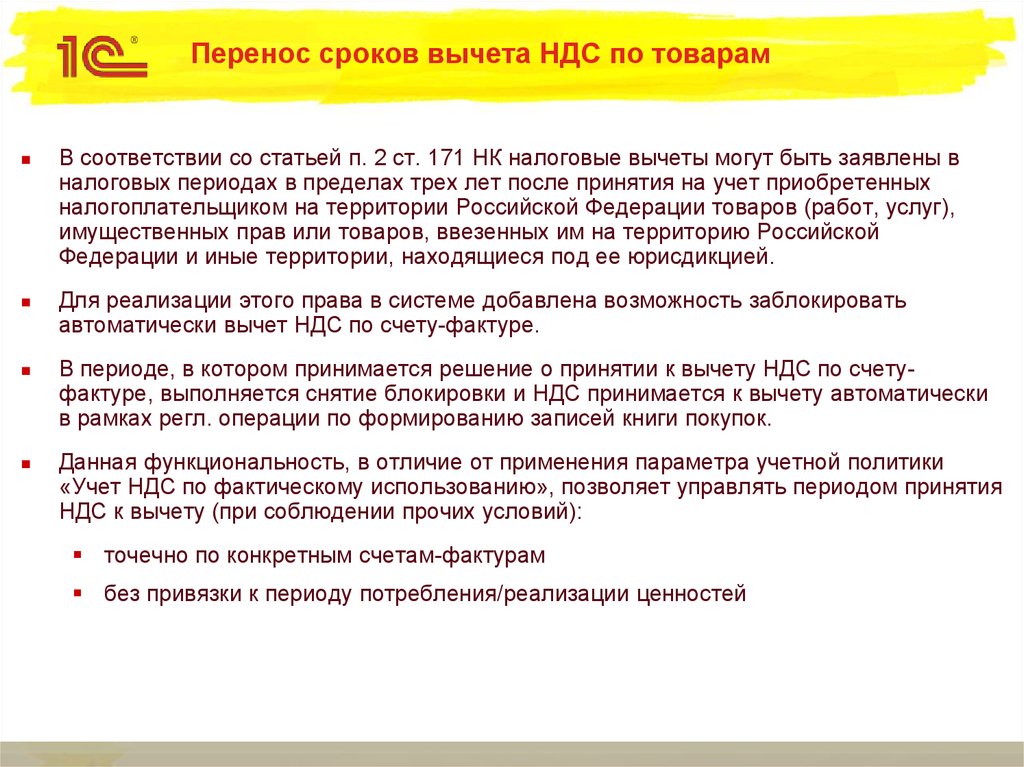

Но в Налоговом кодексе такой порядок применения налоговых вычетов по НДС оговаривается только для вычетов, предусмотренных пунктом 2 статьи 171, то есть по товарам или услугам, которые куплены для операций, облагаемых НДС, или для перепродажи.

Все остальные вычеты переносить на другие периоды нельзя, о них нужно заявить в том периоде, когда возникло право на вычет. Это вычеты по представительским расходам и расходам на командировки, агентскому НДС или НДС по авансам и т.д. (Письмо Минфина от 17.10.2017 № 03-07-11/67480).

Это вычеты по представительским расходам и расходам на командировки, агентскому НДС или НДС по авансам и т.д. (Письмо Минфина от 17.10.2017 № 03-07-11/67480).

Многие компании пользуются правом переносить налоговые вычеты на другие периоды, когда «входящий» НДС больше «исходящего», и возникает НДС к возмещению. Налоговики не любят такие ситуации и проверяют декларации с особым пристрастием. Чтобы не привлекать излишнего внимания, штатные бухгалтеры, не задумываясь, переносят вычеты на будущее. 1C-WiseAdvice специализируется на возмещении НДС и не боится придирок налоговиков. С нами вам не придется откладывать вычеты – вы получите свои деньги сразу.

Одновременно, если клиент не выразил желания возмещать НДС, мы будем отслеживать соблюдение безопасной доли вычетов и предпримем все, чтобы не приблизиться к критическому показателю и не привлечь повышенный интерес ИФНС.

Подробнее

Вычет делать нельзя, когда для него нет оснований, то есть:

- Приобретение используют в деятельности, которая не облагается НДС.

- Покупатель – не является плательщиком НДС.

- Приобретение используют в производстве товаров и услуг, которые реализуют за пределами РФ.

- Товары или услуги куплены для операций, которые не признаются объектом налогообложения НДС по пункту 2 статьи 146 НК РФ. Например, если имущество купили для того, чтобы безвозмездно передать некоммерческой организации.

Отказ в вычете можно получить даже тогда, когда есть все основания для вычетов. В арсенале у налоговой инспекции много доводов, и самые частые из них – это неправильно оформленные счета-фактуры/УПД и сомнения в добросовестности контрагентов и реальности сделок. Чем больше доля вычетов – тем больше внимания и подозрений. Чтобы отстоять свое право на уменьшение налога, компаниям иногда приходится судиться.

Придраться могут и к налоговому вычету по НДС по неоплаченным товарам. На самом деле нигде в нормативных документах нет такого условия для вычета, как оплата товара.

Мы описали основные моменты, но Налоговый кодекс пестрит исключениями для нестандартных ситуаций и ссылками на другие статьи, к тому же постоянно появляются новые требования к вычетам по НДС.

Ни один налог не отнимает столько времени и нервов бухгалтеров и владельцев бизнеса, как на налог на добавленную стоимость.

Передайте бухгалтерию на аутсорсинг в 1C-WiseAdvice и навсегда забудьте о проблемах!

Налог на добавленную стоимость (НДС) | Bloomberg Tax

TOPIC

26 августа 2022 г.

Налог на добавленную стоимость (НДС) взимается в большинстве стран, за исключением США, с добавленной стоимости товаров или услуг на каждом этапе цепочки поставок или импорта. По мере того, как правительства во всем мире расширяют свои налоговые сети, международные компании должны быть в курсе меняющихся правил НДС, ставок и требований к подробной отчетности в каждой стране, в которой они работают, чтобы обеспечить соблюдение и избежать дорогостоящих штрафов.

Поднимите свое налоговое планирование на новый уровень с помощью международных налоговых решений Bloomberg Tax — анализ, налоговые ставки по странам, практические инструменты, освещение мировых новостей и многое другое.

Запросить демонстрацию

Что такое НДС?

Налог на добавленную стоимость (НДС) – комплексный косвенный налог, взимаемый более чем в 170 странах с продаж, обмена и импорта.

Он взимается на каждом этапе цепочки поставок, часто по ставкам, превышающим 20%, и поэтому представляет собой значительную операционную стоимость.

Это быстро меняющийся налог со ставками, соблюдением требований и механизмами принудительного исполнения. Предприятия должны быть в курсе новых правил НДС, поскольку правительства расширяют свои налоговые сетки.

В некоторых странах НДС называется «налогом на товары и услуги» (GST), и эти два термина в целом взаимозаменяемы.

Ключевые концепции НДС

Налогообязанное лицо

Большинство предприятий и индивидуальных торговцев являются «налогооблагаемыми лицами», ответственными за регистрацию, сбор и перечисление НДС, независимо от того, являются ли они резидентами или нерезидентами страны налогообложения. Во многих странах налогооблагаемые лица-резиденты несут эти обязательства только в том случае, если их налогооблагаемый оборот превышает установленный порог регистрации.

Во многих странах налогооблагаемые лица-резиденты несут эти обязательства только в том случае, если их налогооблагаемый оборот превышает установленный порог регистрации.

Место поставки

НДС взимается страной, в которой происходит сделка, так называемое «место поставки». В разных странах действуют разные правила в отношении того, облагаются ли трансграничные операции налогом в стране поставщика, стране получателя или где-либо еще (например, в месте использования). Несоответствия в правилах между странами создают риск неправильного или двойного налогообложения.

Входной НДС

НДС, уплаченный за товары и услуги, приобретенные зарегистрированным налогоплательщиком в связи с его деятельностью.

Исходящий НДС

НДС, рассчитанный и начисленный при реализации товаров или услуг зарегистрированным налогоплательщиком.

Зачет или вычет НДС

Предприятия, которые учитывают НДС, как правило, имеют право на зачет или вычет входящего НДС. Этот кредит засчитывает их исходящий НДС, чтобы определить их чистую задолженность по НДС перед налоговым органом.

Этот кредит засчитывает их исходящий НДС, чтобы определить их чистую задолженность по НДС перед налоговым органом.

Счет-фактура с НДС

В большинстве юрисдикций требуется, чтобы транзакции подтверждались счетом-фактурой (или аналогичным документом), в котором указана сумма подлежащего уплате НДС и другая ключевая информация. Кредиты по НДС, как правило, зависят от наличия у налогоплательщика должным образом заполненных и своевременных счетов-фактур по НДС, которые соответствуют строгим формальным требованиям.

Обратное начисление

Иностранные поставщики могут избежать обязательств по уплате НДС по определенным видам операций с местными покупателями, если покупатели обязаны учитывать НДС в соответствии с правилами обратного начисления. Эти правила часто применяются к входящим службам B2B.

Загрузить: Косвенный налог на цифровые услуги B2C Roadmap

Узнайте, как в разных странах применяются — и планируйте применять — НДС, налог на товары и услуги и налог с продаж, чтобы минимизировать риски и соблюдать требования.

Является ли НДС прямым или косвенным налогом?

НДС представляет собой налог на потребление, обычно взимаемый с продаж, обмена и импорта. На каждом этапе цепочки поставок или импорта налог взимается с добавленной стоимости товаров или услуг.

НДС является «косвенным» налогом, поскольку обычно он взимается и перечисляется продавцом. НДС должен быть бесплатным — или «нейтральным» — для бизнеса, потому что, хотя он взимается на каждом этапе цепочки поставок, только конечный покупатель несет полную стоимость. Предприятия могут компенсировать «исходящий НДС», который они взимают с покупателей, с «входным НДС», который они платят за покупки, связанные с бизнесом.

Введение НДС на каждом этапе цепочки поставок не увеличивает общую сумму взимаемого налога по сравнению с эквивалентным налогом с розничных продаж. Однако, поскольку механизмы соблюдения включают в себя отслеживание счетов-фактур и подробные требования к отчетности, НДС легче отслеживать властям, чем налог с продаж, и его труднее уклониться.

Взгляд: навигация в сложном мире электронного выставления счетов-фактур в ЕС

Подробнее о требованиях к соблюдению правил электронного выставления счетов-фактур в ЕС для компаний, ведущих трансграничную деятельность, и об изменениях, которые мы можем ожидать в течение следующих нескольких лет.

В чем разница между НДС и налогом с продаж?

Большинство, но не все страны за пределами США взимают национальный НДС. Ни один из штатов США не взимает НДС. Вместо этого большинство штатов США и меньшинство других стран взимают налог с розничных продаж.

Основные различия между НДС и налогом с продаж

| Налог на добавленную стоимость (НДС) | Налог с продаж | |

| Одноступенчатая и многоступенчатая | Налагается на каждый этап в цепочке поставок. | Вводится только на этапе розничной продажи . |

| Кредитоспособность | Кредитуется предприятиями , но не конечными потребителями. | Как правило, не кредитуется предприятиями или конечными потребителями. |

| Управляемость | Системы выставления счетов, отчетности и кредитования способствуют соблюдению требований . | Больше возможностей для уклонения . |

| Тарифы | Часто взимаются по ставкам выше 10% и даже 20%. | Обычно взимаются по ставкам ниже 10% . |

| Применимые юрисдикции | Реализовано в большинстве стран за пределами США . | Применяется в большинстве штатов США , во многих населенных пунктах США и в Пуэрто-Рико. За пределами США налог с продаж применяется в меньшинстве стран, например, в Малайзии, на островах BES и в некоторых провинциях Канады. |

Скачать: Соответствие Wayfair, НДС и DAC7

Ознакомьтесь с требованиями по сбору косвенных налогов и отчетности, которым должны соответствовать электронные предприятия в соответствии с правилами Wayfair, НДС и DAC7.

Как применяется НДС к продажам на внутреннем рынке?

Вот пример того, как НДС применяется к продажам на внутреннем рынке:

Завод и продавец зарегистрированы в стране А и имеют налогооблагаемый оборот, превышающий порог регистрации в стране А. Фабрика производит письменный стол, который продается розничному продавцу по цене 200 фунтов без учета НДС. Продавец продает стол конечному покупателю по цене 500 фунтов стерлингов без учета НДС.

- Завод и продавец должны зарегистрироваться в качестве плательщика НДС в стране А.

- Фабрика взимает 40 фунтов выходного НДС страны А с розничного продавца и перечисляет его налоговому органу страны А.

- Продавец берет 40-фунтовый кредит входящего НДС за НДС, который он перечисляет Фабрике, и взимает 100 фунтов исходящего НДС с Конечного покупателя.

- Розничный торговец перечисляет 60 фунтов чистого НДС в налоговый орган страны А (разницу между обязательством по исходящему НДС и кредитом по входному НДС).

- Налоговое бремя в конечном итоге ложится на Конечного покупателя, который платит 100 фунтов НДС и не имеет права на вычет входного НДС.

- Налоговый орган страны А получает в общей сложности 100 фунтов: 40 фунтов от завода и 60 фунтов от продавца.

О каких изменениях в правилах и льготах по НДС должны знать предприятия, чтобы соответствовать требованиям?

- Ставки и льготы : Ставки и льготы меняются по мере того, как правительства реагируют на экономическое и политическое давление.

- Налоговые кредиты и вычеты : В некоторых странах процедурные требования могут быть строгими. Тем не менее, также могут быть возможности потребовать ранее невостребованные кредиты в будущих налоговых годах.

- Налоговая юрисдикция : Многие страны вносят поправки в свои так называемые правила «места поставки», чтобы больше трансграничных транзакций облагалось налогом в стране клиента, включая цифровые поставки, потребительские покупки в электронной коммерции и живые виртуальные События. Это может потребовать от поставщиков регистрации и ознакомления с практикой НДС в их рыночных юрисдикциях.

- Ответственность платформы электронной коммерции : Все больше стран поощряют или требуют от цифровых платформ сообщать и удерживать НДС по различным транзакциям электронной торговли. Базовые продавцы могут ожидать повышенного внимания к своей коммерческой деятельности.

- Электронное выставление счетов : все больше стран требуют от предприятий выставлять счета в электронном виде и даже получать разрешение правительства в цифровом виде перед выставлением счетов в соответствии с так называемой «моделью оформления».

Загрузить: OnPoint – Электронное выставление счетов и налог на добавленную стоимость

Эта презентация знакомит с электронным выставлением счетов и рассматривает тенденцию к обязательному электронному выставлению счетов и модели оформления счетов. Также рассматриваются тематические исследования модели оформления счетов, реализованной в Италии, Бразилии и Китае.

Является ли НДС нейтральной стоимостью для моего бизнеса?

Теоретически системы НДС должны быть нейтральными (т. е. бесплатными) для предприятий благодаря системе кредитования. В конечном итоге расходы должны полностью ложиться на конечного покупателя, который не может вычесть входной НДС. Однако на практике расходы по НДС для предприятий могут быть высокими по нескольким причинам, в том числе:

- Незачитываемые расходы по НДС (например, в некоторых странах топливо или деловые развлечения)

- Несоответствие денежных потоков между платежами и возмещениями

- Расходы на соблюдение требований, штрафы и пени

- Консультационные услуги

Как мой бизнес может сократить расходы, связанные с НДС?

Предприятия могут снизить расходы по НДС за счет:

- Создание систем для контроля и соблюдения сроков подачи документов, требований по выставлению счетов и т. д.

- Использование группировки НДС для минимизации обязательств по НДС внутри компании

- Структурирование корпоративных групп для максимизации эффективности НДС и обеспечения права на вычеты по НДС

- Использование схем отсрочки НДС на импорт для облегчения движения денежных средств

- Разработка надежных внутренних возможностей НДС для сокращения расходов на консультантов

д.

д.Взгляд: холдинговые компании и возмещение НДС

Недавние судебные решения усиливают необходимость для холдинговых компаний предоставлять доказательства их «предполагаемой экономической деятельности», если они хотят возместить НДС, понесенный в связи с расходами, связанными с рефинансированием, реструктуризацией и сделкой транзакции.

Инструменты для исследования и практики НДС

Bloomberg Tax предлагает экспертный контекст и непревзойденный контент, чтобы международные налоговые специалисты могли уверенно ориентироваться в нюансах требований НДС. Получите доступ к анализу и интерпретации, подготовленным практикующими специалистами, в наших портфолио, которые помогут вам разработать и внедрить сложные международные налоговые стратегии.

Получите доступ к анализу и интерпретации, подготовленным практикующими специалистами, в наших портфолио, которые помогут вам разработать и внедрить сложные международные налоговые стратегии.

Для доступа к этой информации требуется подписка на налоговую службу Bloomberg. Нет доступа? Запросить демо.

НДС Навигатор

Навигатор НДС обеспечивает глобальный охват НДС, налога на товары и услуги и налога с продаж, а также обобщает основные темы о правилах каждой страны, включая прецедентное право, административные рекомендации и моменты планирования.

Дорожная карта электронной коммерции

Краткое изложение принятых и предлагаемых правил косвенного налогообложения для налогообложения входящей цифровой экономики между бизнесом и потребителем, со ссылками на первоисточники и дополнительной информацией.

Международные формы НДС

База данных с возможностью поиска, которая включает формы для регистрации, отчетности и проведения различных выборов.

Таблица НДС

Настраиваемый инструмент, который позволяет вам сравнивать различные аспекты закона об НДС, налоге на товары и услуги и налоге с продаж в выбранных вами юрисдикциях. Охвачено более 70 тем.

EY оставляет нерешенными ключевые вопросы разделения по мере приближения голосования в 2023 году

Аманда Яконе

Неделя аналитики: достижение действительно важных целей

В центре внимания Кевин Флинн, заместитель председателя правления EY по налогам и сборам в Северной и Южной Америке (1)

Ребекка Бейкер

Bloomberg Tax дает нам уверенность в том, что вся самая свежая информация находится в одном месте. Нам не нужно беспокоиться о том, являются ли наши источники правильными или актуальными.

Алекс Гарсия

Старший международный налоговый аналитик

Avnet, Inc.

Bloomberg Tax полностью изменил мою способность предоставлять нашим внутренним командам быстрые и точные отзывы о возможных налоговых последствиях по всему миру. Специфика и полнота продукта не являются чем-то, что я нашел в каких-либо других коммерчески доступных инструментах налогового исследования.

Magnolia Madsen

Налоговый директор и корпоративный советник

Graebel Companies Inc.

Одной из моих любимых функций является построитель диаграмм подоходного налога, который позволяет мне одним нажатием кнопки легко определить ставку удерживаемого налога между двумя странами для обычных транзакций, таких как дивиденды, проценты и роялти.

Дженнифер Кури

Менеджер по корпоративным налогам

Victaulic

Будьте в курсе событий в области международного налогообложения благодаря экспертному анализу, всестороннему охвату, новостям и практическим инструментам от Bloomberg Tax.

Запросить демонстрацию

НДС и налоговые вычеты по деловым представительским расходам

Сколько НДС вы можете вычесть

Если вы понесли расходы на еду и напитки в связи с развлекательными мероприятиями, вы можете вычесть НДС с максимальной стоимости 300 шведских крон на человека и случай. Это означает, что вы можете вычесть НДС максимум до 36 шведских крон на человека, если стоимость указана только за продукты питания и безалкогольные напитки, поскольку ставка НДС на эти товары составляет 12% (12% от 300 шведских крон составляет 36 шведских крон).

- Если стоимость еды и напитков или только напитков не превышает 300 шведских крон без учета НДС на человека и случай, вы можете вычесть всю сумму НДС.

- Если стоимость превышает 300 шведских крон без учета НДС и относится как к продуктам питания, так и к алкогольным напиткам, вычет должен рассчитываться на основе фактических затрат без учета НДС для продуктов питания и алкогольных напитков. В некоторых случаях вы можете выбрать расчет вычета на основе фиксированной ставки.

Расчет вычета на основе фиксированной ставки (стандартный метод)

Если питание включает в себя как еду, так и алкогольные напитки, вы можете рассчитать вычет по фиксированной ставке. В соответствии с фиксированной ставкой вы можете вычесть НДС в размере 46 шведских крон на человека и раз, при условии, что стоимость превышает 300 шведских крон без учета НДС на человека. Кроме того, дебетуемый НДС должен составлять не менее 46 шведских крон на человека и случай.

Налоговые вычеты в декларации по налогу на прибыль компании

Расходы на закуски подлежат вычету в декларации по налогу на прибыль компании в случае легких закусок, которые не могут считаться едой и являются относительно недорогими. Примеры включают безалкогольные напитки, кофе, чай, печенье, пирожные, булочки, фрукты и простые бутерброды, которые не заменяют прием пищи. Налоговые вычеты на легкие закуски не могут превышать 60 шведских крон на человека и раз..

Примеры включают безалкогольные напитки, кофе, чай, печенье, пирожные, булочки, фрукты и простые бутерброды, которые не заменяют прием пищи. Налоговые вычеты на легкие закуски не могут превышать 60 шведских крон на человека и раз..

Пример

В связи с деловыми переговорами компания потратила 1758 шведских крон на ужин на троих. Расходы включают 900 шведских крон без НДС на еду и 600 шведских крон без НДС на крепкое пиво. Ресторан взимает НДС в размере 258 шведских крон (12% от 900 шведских крон и 25% от 600 шведских крон). Деятельность компании облагается НДС.

Общая стоимость без учета НДС составляет 1500 шведских крон. Из них 60% (900 шведских крон) приходится на еду и 40% (600 шведских крон) на крепкое пиво. Компания имеет право на вычет НДС на основании, не превышающем 9 шведских крон.00 без учета НДС (300 шведских крон × 3). Из этой суммы 540 шведских крон (60% от 900 шведских крон) приходится на еду и 360 шведских крон (40% от 900 шведских крон) на крепкое пиво. Таким образом, компания имеет право вычесть НДС по ставке 12% на сумму 540 шведских крон и по ставке 25% на сумму 360 шведских крон, т.е. в общей сложности 154,80 шведских крон.

Таким образом, компания имеет право вычесть НДС по ставке 12% на сумму 540 шведских крон и по ставке 25% на сумму 360 шведских крон, т.е. в общей сложности 154,80 шведских крон.

Если вместо этого компания решит рассчитать вычет, используя фиксированную ставку, вычет составит 138 шведских крон (3 × 46 шведских крон).

Обед в этом контексте не считается легким угощением, что означает, что полный вычет не может быть сделан через декларацию о подоходном налоге.

Расходы на демонстрации и выставки

Вы можете вычесть НДС с расходов на питание в связи с демонстрациями и выставками, но не более 300 шведских крон без учета НДС на человека и мероприятие.

Непредвиденные расходы на вечеринки для сотрудников

В отношении непредвиденных расходов, связанных с вечеринками для сотрудников, таких как расходы на аренду столов или музыку, вы можете вычесть НДС до максимальной стоимости 180 шведских крон без учета НДС на человека и мероприятие.

Расходы, такие как билеты в театр и плата за пользование полем для гольфа

Вы можете вычесть НДС из таких расходов, как билеты в театр и плата за пользование полем для гольфа до максимальной суммы 180 шведских крон без учета НДС на человека и мероприятие.

Об авторе