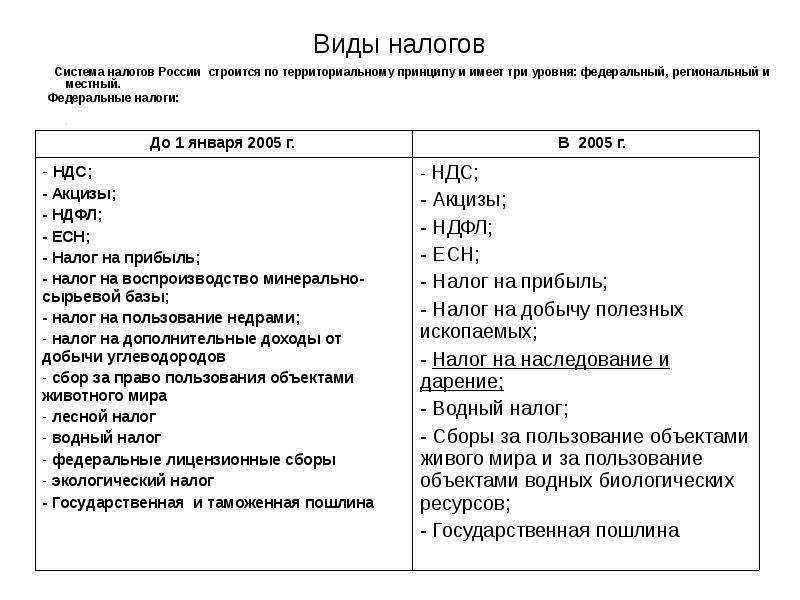

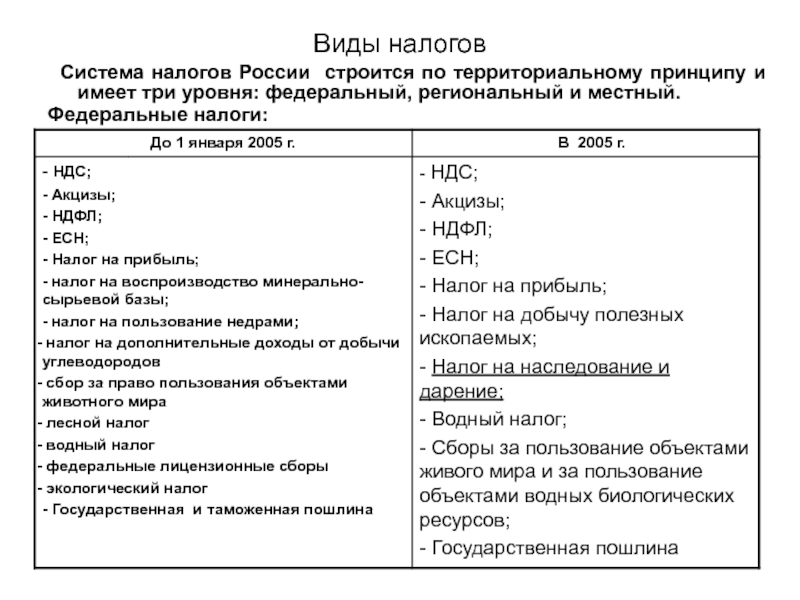

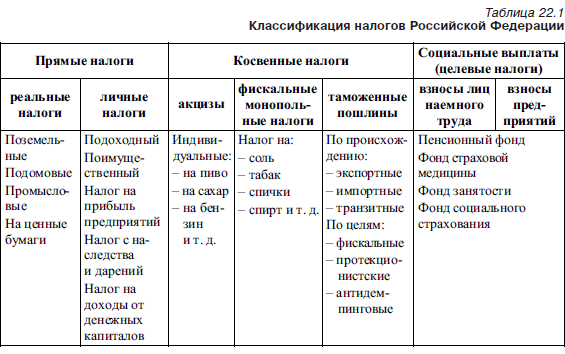

Ндс региональный или федеральный налог: Федеральные, региональные и местные налоги — отличие налогов от сборов

НК РФ Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации, представительных органов муниципальных образований, представительного органа… \ КонсультантПлюс

НК РФ Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации, представительных органов муниципальных образований, представительного органа федеральной территории «Сириус» по установлению налогов и сборов

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

(в ред. Федерального закона от 29.07.2004 N 95-ФЗ)

(см. текст в предыдущей редакции)

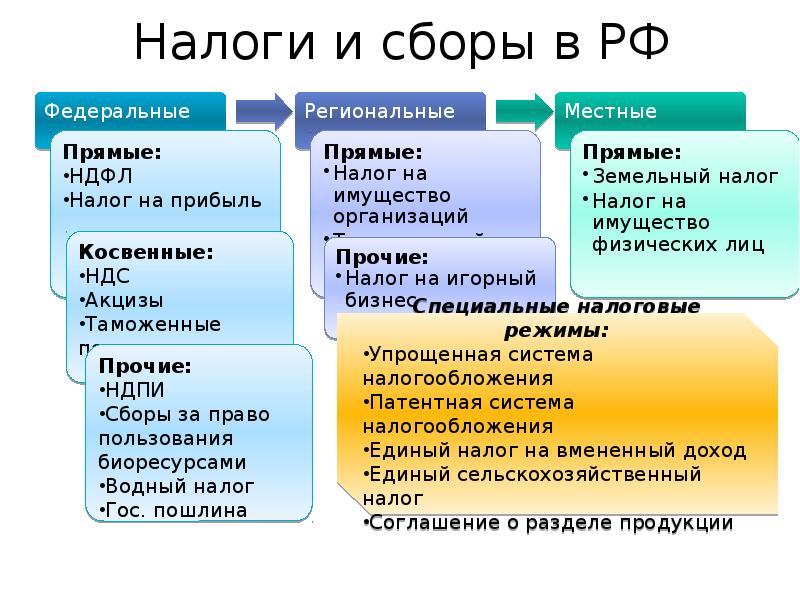

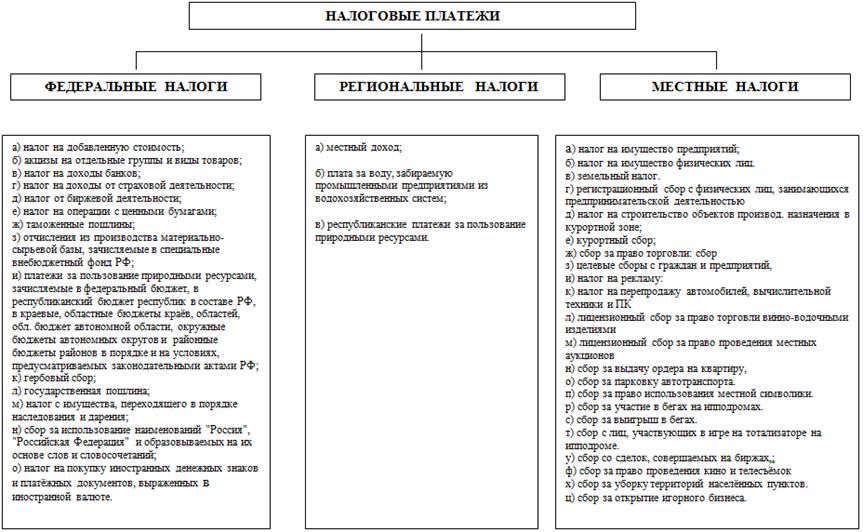

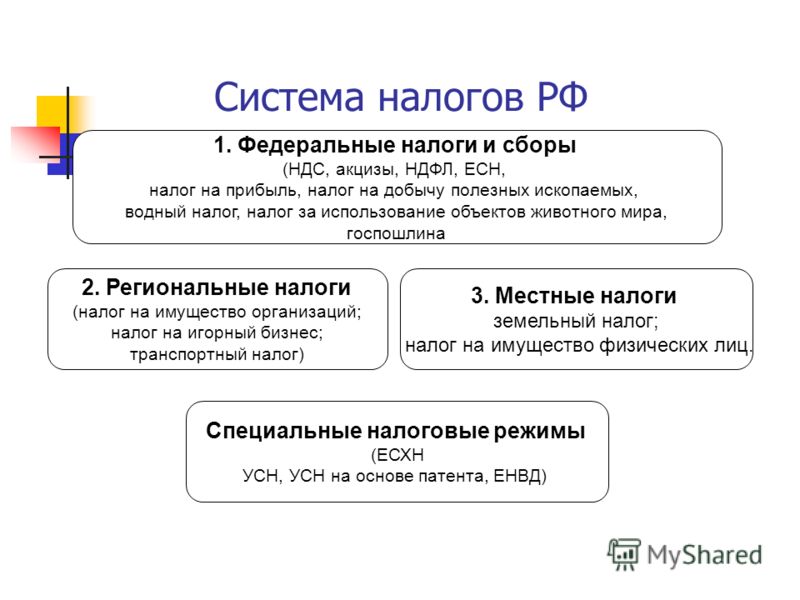

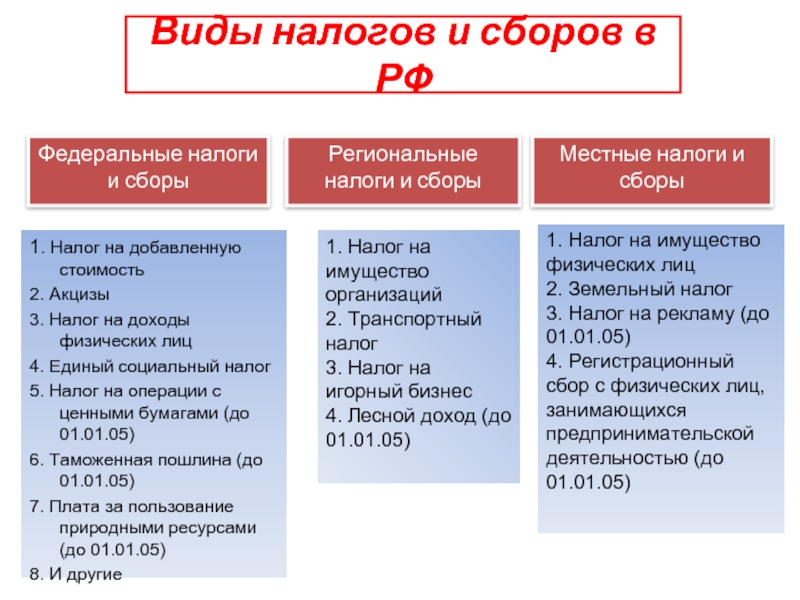

1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

2. Федеральными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи.

3. Региональными налогами признаются налоги, которые установлены настоящим Кодексом и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с настоящим Кодексом и законами субъектов Российской Федерации о налогах, если иное не предусмотрено настоящим пунктом.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются настоящим Кодексом.

(в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

(в ред. Федерального закона от 02.11.2013 N 307-ФЗ)

(см. текст в предыдущей редакции)

Региональные налоги, обязательные к уплате в федеральной территории «Сириус», устанавливаются, вводятся в действие и прекращают действовать в указанной территории в соответствии с настоящим Кодексом.

(абзац введен Федеральным законом от 11.06.2021 N 199-ФЗ)

4. Местными налогами и сборами признаются налоги и сборы, которые установлены настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено настоящим пунктом и пунктом 7 настоящей статьи.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и сборах, если иное не предусмотрено настоящим пунктом.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

Местные налоги и сборы устанавливаются настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов), если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), муниципальных округов, городских округов (внутригородских районов) в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), муниципальных округов, городских округов (внутригородских районов) о налогах и сборах.

(в ред. Федерального закона от 23.11.2020 N 374-ФЗ)

(см. текст в предыдущей редакции)

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта Российской Федерации о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются настоящим Кодексом и законами указанных субъектов Российской Федерации о налогах и сборах, обязательны к уплате на территориях этих субъектов Российской Федерации, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации.

Местные налоги и сборы в федеральной территории «Сириус» устанавливаются настоящим Кодексом и нормативными правовыми актами представительного органа федеральной территории «Сириус» о местных налогах и сборах и обязательны к уплате в указанной территории, если иное не предусмотрено пунктом 7 настоящей статьи. Местные налоги и сборы вводятся в действие и прекращают действовать в федеральной территории «Сириус» в соответствии с настоящим Кодексом и нормативными правовыми актами представительного органа федеральной территории «Сириус» о местных налогах и сборах.

(абзац введен Федеральным законом от 11.06.2021 N 199-ФЗ)

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя, представительным органом федеральной территории «Сириус») определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены настоящим Кодексом. Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя, представительным органом федеральной территории «Сириус») в порядке и пределах, которые предусмотрены настоящим Кодексом, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя, представительным органом федеральной территории «Сириус») определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

(в ред. Федерального закона от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

(п. 4 в ред. Федерального закона от 29.11.2014 N 382-ФЗ)

(см. текст в предыдущей редакции)

5. Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом.

6. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные настоящим Кодексом.

7. Настоящим Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в статье 13 настоящего Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в статьях 13 — 15 настоящего Кодекса.

Законодательные (представительные) органы государственной власти субъектов Российской Федерации и представительные органы муниципальных образований в случаях, порядке и пределах, которые предусмотрены настоящим Кодексом, вправе устанавливать по специальным налоговым режимам:

(абзац введен Федеральным законом от 13. 07.2015 N 232-ФЗ)

07.2015 N 232-ФЗ)

виды предпринимательской деятельности, в отношении которых может применяться соответствующий специальный налоговый режим;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

ограничения на переход на специальный налоговый режим и на применение специального налогового режима;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

особенности определения налоговой базы;

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

налоговые льготы, а также основания и порядок их применения.

(абзац введен Федеральным законом от 13.07.2015 N 232-ФЗ)

это федералный или региональный налог согласно НК РФ?

Один из самых спорных и сложных видов налогообложения – НДС, то есть налог на добавленную стоимость. У предпринимателей возникают вопросы: НДС – это федеральный налог или региональный, кто должен его платить, в какие сроки по нему предоставляется отчетность? Он входит в разряд федеральных, так как взимается в соответствии с общероссийским законодательством, и вся прибыль от его уплаты поступает в бюджет федерального уровня.

Также см. “С 2019 года НДС повышается до 20 процентов“.

Что такое НДС, и как он рассчитывается?

В отличие от НДФЛ, НДС – косвенный налог: его платит продавец, но фактически он оплачивается покупателем, так как производители и ритейлеры закладывают его в итоговую цену товара на полке магазина. Этому виду налогообложения в кодексе посвящена отельная глава из-за сложности его расчета, подачи отчетности и уплаты для плательщиков. Система налогообложения с НДС строится на основе следующих принципов:

- Объектом налогообложения по этому налогу выступают операции, которые совершаются в цепочке изготовления и поставок товара до конечного потребителя.

- Базой налогообложения по нему выступает стоимость реализованных товаров, услуг или иных материальных и нематериальных ценностей.

- Налоговая ставка – она устанавливается отдельно для каждого вида операций и зависит от нескольких факторов.

- Налоговый период.

В России он составляет 1 квартал, причем налоговый период полностью совпадает с отчетным. Представители бизнеса 1 раз в квартал предоставляют налоговую отчетность по НДС в электронном виде. Также см. “Налоговый период по НДС“.

В России он составляет 1 квартал, причем налоговый период полностью совпадает с отчетным. Представители бизнеса 1 раз в квартал предоставляют налоговую отчетность по НДС в электронном виде. Также см. “Налоговый период по НДС“.

Сроки уплаты налога устанавливаются Налоговым кодексом. Рассчитанная на квартал сумма делится на три части и вносится ежемесячно, платеж проводится до 25 числа каждого месяца. При этом работают с этим налогом только организации, выбравшие для себя общую, а не упрощенную систему налогообложения. Если же предприниматель выбирает “упрощенку”, патент или налогообложение на вмененный доход, платить НДС ему не придется.

Документы и отчетность для уплаты НДС

Сроки уплаты НДС по налоговому кодексу устанавливаются для всех категорий плательщиков: этот вид налогообложения предполагает период продолжительностью в 3 месяца. По истечении этого срока не позднее 25 числа следующего месяца плательщики и налоговые агенты обязаны предоставлять в местное отделение инспекции декларацию, в которой фиксируются все проведенные операции.

В документе должны присутствовать данные счет-фактур – это один из наиболее важных типов документов для плательщиков НДС. Если этого документа нет, плательщик не может учесть сумму входного налога до операции, а значит. Сократить добавленную стоимость и уменьшить собственную базу налогообложения.

Также нужно понять: НДС – это прямой или косвенный налог. При прямых налогах, таких как НДФЛ, фактически предприятие теряет прибыль, так как оно вынуждено отдавать часть доходов в счет государства. В случае с НДС прибыль не теряется, так как потраченные на уплату налога средства закладываются в цену конечного товара для потребителя. Таким образом, НДС увеличивает итоговую налоговую нагрузку на покупателей, а не на продавцов.

В соответствии с Налоговым кодексом НДС отнесен к федеральным налогам (п. 1 ст. 13 НК РФ). Это значит, что он в полной сумме поступает в федеральный бюджет. А еще НДС является косвенным налогом, поскольку оплачивает его покупатель, а непосредственно в бюджет перечисляет продавец.

Обязательно ли платить этот налог?

Да, в настоящее время система налогообложения без НДС не существует практически нигде в мире. Для государства это источник постоянного дохода, позволяющий не повышать затраты производителей, поэтому этот налог считается одним из самых результативных. Оформление налоговой отчетности по нему и перечисление взносов является обязательным: неуплата налога и задержка предоставления отчетов является основанием для наложения штрафных санкций.В чем разница между налогом с продаж и НДС?

Косвенный налогКарла Юрьянсон

· 5 минут чтения

В чем разница между налогом с продаж и налогом на добавленную стоимость (НДС)? И налог с продаж, и НДС являются видами косвенного налога — налога, взимаемого продавцом, который взимает плату с покупателя во время покупки, а затем уплачивает или перечисляет налог правительству от имени покупателя.

Обзор налога с продаж и НДС

Налог с продаж взимается розничным продавцом, когда достигается окончательная продажа в цепочке поставок. Другими словами, конечные потребители платят налог с продаж при покупке товаров или услуг. При покупке расходных материалов или материалов, которые будут перепроданы, предприятия могут выдавать продавцам сертификаты о перепродаже и не несут ответственности за налог с продаж. До момента продажи конечному потребителю налог с продаж не взимается, и налоговые органы не получают налоговых поступлений.

НДС , с другой стороны, взимается всеми продавцами на каждом этапе цепочки поставок. Поставщики, производители, дистрибьюторы и розничные продавцы взимают НДС с налогооблагаемых продаж. Точно так же поставщики, производители, дистрибьюторы, розничные торговцы и конечные потребители платят НДС со своих покупок. Предприятия должны отслеживать и документировать НДС, который они платят за покупки, чтобы получить кредит на НДС, уплаченный в их налоговой декларации. В рамках режима НДС налоговые юрисдикции получают налоговые поступления по всей цепочке поставок, а не только в точке продажи конечному потребителю.

Предприятия должны отслеживать и документировать НДС, который они платят за покупки, чтобы получить кредит на НДС, уплаченный в их налоговой декларации. В рамках режима НДС налоговые юрисдикции получают налоговые поступления по всей цепочке поставок, а не только в точке продажи конечному потребителю.

Что вызывает требование налоговой администрации?

Обязательства по налогу с продаж инициируются:

- Nexus — например. налогоплательщики, физически присутствующие в налоговой юрисдикции или соответствующие пороговым значениям экономической взаимосвязи

До решения Верховного суда по делу South Dakota v. Wayfair 2018 года нексус зависел от «физического присутствия» компании в штате. Но в мире после Wayfair , если ваш бизнес продает товары в любом штате — даже если вы не имеете физического присутствия в этом штате и транзакция осуществляется только онлайн — теперь вы можете быть обязаны зарегистрироваться в этом штате и собирать налог с продаж, если вы превысите порог «экономической связи».

Сбор НДС требуется при следующих обстоятельствах:

- Постоянное представительство – Наличие объекта, бухгалтерского учета или возможность заключать контракты

- Порог регистрации — налогоплательщики, деятельность которых превышает порог в денежной форме в налоговой юрисдикции

- Иногда обязанность по регистрации плательщика НДС возникает в связи с определенным видом деятельности (например, юридические услуги)

Кто собирает и перечисляет налог с продаж и НДС?

Как для налога с продаж , так и для НДС продавец несет ответственность за сбор налога и его перечисление в соответствующий налоговый орган, хотя бывают случаи, когда покупатель должен вместо этого признать налог.

Выставление счетов

- Налог с продаж : Продавец должен указать налог с продаж отдельно.

- НДС : Продавец должен отдельно указать НДС и включить регистрационный номер для счета-фактуры; однако в большинстве юрисдикций с НДС цены указаны с учетом налога.

Кто платит налог с продаж и НДС?

- Налог с продаж : Платит только конечный потребитель.

- НДС : Все покупатели платят НДС; однако экономическое бремя НДС лежит на конечном потребителе, поскольку он не имеет права вычитать входной НДС.

Налогообложение покупок предприятиями

- Налог с продаж : Торговые посредники выдают продавцу свидетельство об освобождении от уплаты налогов и не платят налог при покупке товаров для перепродажи.

- НДС : Торговые посредники уплачивают налог продавцу и требуют возмещения НДС в отношении суммы налога, уплаченной за коммерческие ресурсы.

Аудиторские риски по налогу с продаж и НДС

- Налог с продаж : Поставщики, которые продают торговым посредникам, должны хранить в файле действительные сертификаты об освобождении от налогов, иначе они рискуют подвергнуться аудиторской оценке, превратив освобожденные от налога продажи в облагаемые налогом продажи.

- НДС : Все стороны должны хранить счета-фактуры за покупки, подтверждающие уплату НДС, чтобы получить возмещенный НДС.

Сроки поступления налогов для налоговых органов

- Налог с продаж : Налоговые органы не получают налоговые поступления до продажи конечному потребителю.

- НДС: Налоговые органы получают налоговые поступления гораздо раньше, получая налоговые поступления по всей цепочке распределения по мере добавления стоимости.

Что делать покупателю, если продавец не обязан взимать налог или взимать налог с определенных товаров, как указано в налоговом законодательстве?

- Налог с продаж : Рассчитайте и перечислите соответствующий налог за использование в соответствующий налоговый орган.

- НДС: Как правило, при необходимости покупатель должен рассчитать и сообщить об обратном платеже.

Как Thomson Reuters OneSource может помочь вам управлять налогом с продаж, НДС и другими косвенными налогами?

Если вы специалист по корпоративным налогам и имеете дело с косвенными налогами, такими как налог с продаж и НДС, узнайте, как глобальное программное обеспечение для определения налогов, такое как OneSource Definition, может помочь вам правильно рассчитать налоги с первого раза и каждый раз.

Вы не уверены в налоговых обязательствах вашей компании? Если это так, мы рекомендуем вам изучить наш блог для получения дополнительной информации о косвенных налогах: «Есть ли у вашей компании обязательство по уплате налога с продаж в нескольких штатах?»

- Фейсбук

- Твиттер

- Линкедин

- Электронная почта

Налог на добавленную стоимость может сдержать долгосрочный федеральный долг налоговая и бюджетная политика. Бывший старший экономист Федерального резервного банка Далласа Виард обсуждает, как решить проблему дефицита бюджета США после пандемии COVID-19.

В. Насколько велик долгосрочный финансовый дисбаланс и чем он вызван? Сколько стоит COVID-19пандемия усугубила дисбаланс?

В июне 2019 года Бюджетное управление Конгресса (CBO) прогнозировало, что долг федерального правительства в соответствии с действующим законодательством вырастет с 78 процентов годового валового внутреннего продукта (ВВП) в 2019 году до 144 процентов в 2049 году. во время рецессии, сопровождавшей пандемию в 2020 году, так как налоговые поступления упали

а Конгресс принял решение о значительном увеличении расходов и снижении налогов, чтобы обеспечить поддержку доходов и экономический стимул.

5 марта 2021 года CBO прогнозировало, что долг вырастет до 202 процентов годового ВВП в 2051 году9.0003

во время рецессии, сопровождавшей пандемию в 2020 году, так как налоговые поступления упали

а Конгресс принял решение о значительном увеличении расходов и снижении налогов, чтобы обеспечить поддержку доходов и экономический стимул.

5 марта 2021 года CBO прогнозировало, что долг вырастет до 202 процентов годового ВВП в 2051 году9.0003

Эта оценка не включает расходы на план стимулирования и помощи в размере 1,9 триллиона долларов, который стал законом в марте 2021 года. Реагирование Конгресса на пандемию, вероятно, было необходимо, но увеличило государственный долг.

Основная причина долгосрочного финансового дисбаланса заключается в том, что расходы на социальное обеспечение и основные программы здравоохранения (Medicare, Medicaid и субсидии на страховые взносы в соответствии с Законом о доступном медицинском обслуживании) растут гораздо больше быстрее, чем доходы, из-за старения населения и роста медицинских расходов.

CBO прогнозирует, что в соответствии с действующим законодательством непроцентные расходы вырастут с 19,2 процента ВВП в 2019 году до 23,1 процента ВВП. процентов в 2051 году, в то время как доходы вырастут только с 16,3 процента ВВП до 18,5 процента. Прогнозируемый рост расходов крайне неравномерен; расходы на социальное обеспечение и основные программы здравоохранения увеличатся с 10,2 процента ВВП до 15,7 процента, в то время как все другие непроцентные расходы сократятся с 9,0 процента ВВП до 7,4 процента.

процентов в 2051 году, в то время как доходы вырастут только с 16,3 процента ВВП до 18,5 процента. Прогнозируемый рост расходов крайне неравномерен; расходы на социальное обеспечение и основные программы здравоохранения увеличатся с 10,2 процента ВВП до 15,7 процента, в то время как все другие непроцентные расходы сократятся с 9,0 процента ВВП до 7,4 процента.

Для устранения финансового дисбаланса потребуется сокращение расходов на социальное обеспечение и здравоохранение, увеличение доходов или и то, и другое.

В. Почему рост государственного долга вызывает беспокойство?

CBO объяснил, что более высокий долг замедлит долгосрочный экономический рост, вытесняя частные инвестиции и повышая процентные выплаты иностранцам, владеющим казначейскими облигациями. Это также может увеличить риск кризиса, когда инвесторы потребуют более высоких процентных ставок по федеральному долгу. Более высокий долг может также привести к более высоким инфляционным ожиданиям и может снизить гибкость реагирования на непредвиденные события.

При устранении финансового дисбаланса время не на нашей стороне. Промедление только сделает необходимые ответы более болезненными. В сентябре 2020 года CBO подсчитал, что удержание долга 2050 года к своему долгу 2019 годадоля ВВП потребует постоянного увеличения налогов или сокращения расходов на 3,6 процента ВВП, если эти меры вступят в силу в 2025 году. Требуемая величина увеличения налогов или сокращения расходов возрастет до 4,4 процента ВВП, если действие будет отложено до 2030 года и до 5,9 процента, если действие будет отложено до 2035 года.

Хотя было бы неразумно осуществлять значительное повышение налогов или сокращение расходов, пока экономика все еще ослаблена пандемией, меры следует предпринять как можно скорее после того, как экономика восстановит свои силы. .

В. Вы предложили ввести национальный налог на добавленную стоимость (НДС) для увеличения доходов. Что такое НДС и чем он отличается от налога с розничных продаж?

НДС — это налог на потребление, который используется в 160 странах, включая все страны Организации экономического сотрудничества. и страны развития (ОЭСР), кроме США. НДС экономически аналогичен налогу с розничных продаж.

но собирают по-другому.

и страны развития (ОЭСР), кроме США. НДС экономически аналогичен налогу с розничных продаж.

но собирают по-другому.

В то время как налог с розничных продаж полностью взимается с розничного продавца, часть НДС взимается на каждом этапе производства. Многоэтапный сбор гарантирует, что весь доход не может быть потерян из-за уклонения от уплаты налогов на одном этапе производства.

Предположим, что производитель продает свою продукцию за 500 долларов оптовику, который продает свою продукцию за 800 долларов розничному торговцу, который продает конечный продукт потребителям за 1000 долларов. Из 1000 долларов стоимости конечного продукта 500 долларов добавляются на стадии производства, 300 долларов на стадии оптовой продажи и 200 долларов на стадии розничной продажи.

В соответствии с налогом с розничных продаж розничный торговец перечисляет налог на 1000 долларов продаж потребителям. В соответствии с НДС производитель перечисляет налог на свои 500 долларов добавленной стоимости, оптовик перечисляет налог на свои 300 долларов добавленной стоимости,

и розничный торговец перечисляет налог на свои 200 долларов добавленной стоимости, что дает такой же комбинированный налоговый платеж, что и налог с розничных продаж.

В. НДС повысит налоги на средний класс. Можно ли этого избежать, полагаясь вместо этого на повышение налогов, нацеленное на корпорации и домохозяйства с высокими доходами? Как насчет сокращения пособий?

Хотя повышение налогов для корпораций и домохозяйств с высокими доходами, а также сокращение пособий могут быть частью пакета мер по сокращению долга, они не могут обеспечить полное решение долгосрочного финансового дисбаланса.

Высокие повышения подоходного налога сократят неравенство и возложат фискальное бремя на тех, у кого наибольшая платежеспособность, но они также вызовут экономические перекосы, тем самым угрожая долгосрочному росту. Индивидуальный подоходный налог и налог на наследство и дарение налагает штраф за сбережения. Корпоративный подоходный налог искажает решения об организации бизнеса и финансирование и наказывает инвестиции в Соединенных Штатах. Ни один из этих штрафов не возникает в связи с НДС.

Кроме того, такое повышение налогов будет иметь ограниченный потенциал дохода. Даже комментаторы, поддерживающие такого рода

меры признают, что они не принесут достаточных доходов для полного устранения бюджетного дисбаланса и должны сопровождаться другими мерами.

Даже комментаторы, поддерживающие такого рода

меры признают, что они не принесут достаточных доходов для полного устранения бюджетного дисбаланса и должны сопровождаться другими мерами.

Хотя было бы неразумно резко повышать налоги или сокращать расходы, пока экономика все еще ослаблена пандемией, меры следует предпринять как можно скорее после того, как экономика восстановит свои силы.

Сдерживание прогнозируемого быстрого роста социального обеспечения и основных программ здравоохранения могло бы значительно уменьшить фискальный дисбаланс и даже могло бы способствовать долгосрочному экономическому росту за счет поощрения дополнительных сбережений.

Однако сокращение пособий было бы серьезно регрессивным, возлагая гораздо большее бремя по сравнению с доходом на малоимущих

домохозяйства, чем домохозяйства с более высоким доходом. Например, бремя, налагаемое повсеместным сокращением пособий по социальному обеспечению, будет примерно в 100 раз больше как доля дохода для нижних 20 процентов распределения доходов, чем для верхнего 1 процента.

Значительное сокращение пособий также столкнется с серьезной политической проблемой. Большинство демократов выступают против сокращения пособий, и многие из них поддерживают их увеличение. Хотя республиканцы часто поддерживают сокращение пособий абстрактно, они обычно воздерживаются от конкретных предложений. Сокращения пособий может быть еще труднее добиться после пандемии, которая, возможно, навсегда увеличила общественную поддержку щедрой системы социальной защиты.

В. Являются ли налоги на потребление регрессивными? Не повредит ли НДС малообеспеченным семьям, которые меньше сберегают и тратят больше своего дохода?

Сам по себе НДС является регрессивным. Центр налоговой политики Urban-Brookings подсчитал, что 5-процентная широкая база НДС снизит доход после уплаты налогов на 3,9 процента для домохозяйств из нижних 20 процентов распределения доходов, на 3,6 процента для домохозяйств из средних 20 процентов и на 2,5 процента. для домохозяйств, входящих в верхний 1 процент.

Тем не менее, НДС является гораздо менее регрессивным, чем сокращение пособий. При НДС нагрузка на 20% беднейших слоев населения в виде доли дохода будет менее чем в два раза выше, чем нагрузка на 1% самых богатых, а не в 100 раз больше, как при повсеместном сокращении пособий по социальному обеспечению. Отказ от НДС на основании его регрессивности был бы пирровой победой, если бы он вместо этого привел к устранению фискального дисбаланса за счет сокращения пособий, которое было бы гораздо более регрессивным.

Кроме того, НДС должен — и, несомненно, будет — сопровождаться скидками, чтобы компенсировать налоговое бремя для малообеспеченных домохозяйств. Центр налоговой политики подсчитал, что 7,7-процентный НДС со скидками, который принесет тот же чистый доход, что и 5-процентный НДС без скидок, в целом будет прогрессивным. Это уменьшит доход после уплаты налогов на 0,6 процента для нижних 20 процентов, на 2,9 процента для средних 20 процентов и на 3,6 процента для верхнего 1 процента.

Наконец, важно помнить, что НДС будет только одним компонентом федеральной налоговой системы. Индивидуальные и корпоративные подоходные налоги будут продолжать добавлять прогрессивность общей федеральной налоговой системе.

В. Что вы скажете избирателям, обеспокоенным тем, что дополнительные доходы заставят правительство тратить больше средств, а не сокращать государственный долг??

Некоторые утверждают, что НДС подпитывает рост государственных расходов, потому что это относительно невидимый налог. Эту проблему можно решить, потребовав, чтобы налог указывался отдельной статьей в квитанциях клиентов, как это обычно делается для государственных и местных налогов с розничных продаж.

Тогда НДС, скорее всего, будет не менее заметен, чем налоги с заработной платы работников и подоходный налог с физических лиц, которые отображаются в виде строк в квитанциях о заработной плате, и будет гораздо более заметен, чем налоги на прибыль корпораций и налоги с заработной платы работодателей, которые в значительной степени скрыты от всеобщего обозрения.

Об авторе