Ндс в том числе как посчитать: Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

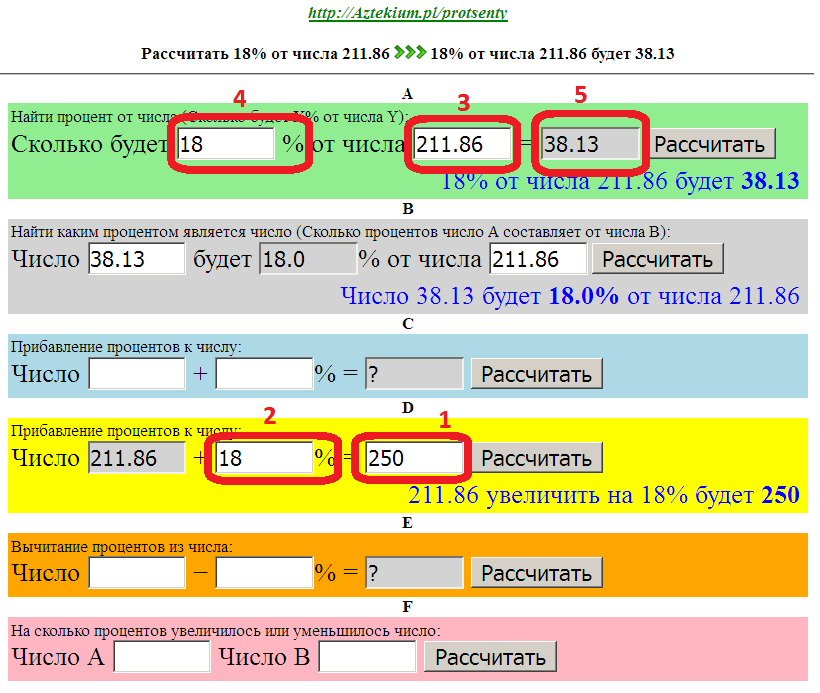

Список калькуляторов для различных полезных расчетов

В данном разделе дан список ссылок на различные калькуляторы и минипрограммы, разработанные нами. Надеемся, Вы найдете их удобными и полезными. Пожалуйста, присылайте нам любые идеи по поводу новых калькуляторов, которые были бы полезны или сообщения про ошибки в старых.

Часть калькуляторов вошла в наше приложение Бизнес Калькулятор для мобильных устройств. В приложении больше разнообразных алгоритмов и оно постоянно развивается. Вы можете его загрузить по ссылкам ниже.

| Этот и другие калькуляторы в нашем приложении Бизнес Калькулятор для мобильных устройств можно скачать по ссылкам ниже. | |

| Название | Краткое описание | Перейти |

|---|---|---|

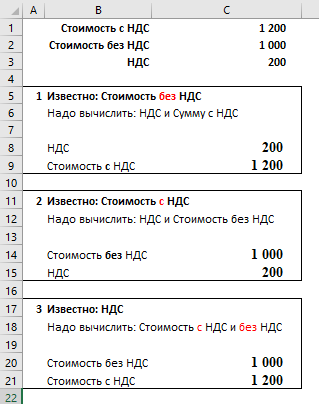

Калькулятор НДС. |

Калькулятор позволяет рассчитать сумму с НДС, без НДС и сумму налога. Вы можете ввести любую из этих трех сумм, остальные две будут посчитаны. В случае необходимости, можно изменить ставку налога. | |

| Расчет налога на доходы физических лиц. С учетом изменений 2021 года |

Калькулятор позволяет рассчитать налог на доходы физических лиц (НДФЛ) по разным ставкам. Расчет возможен в двух вариантах.

Какой налог надо будет уплатить государству и какая сумма останется физическому лицу или расчет налога для заданной суммы выплаты физическому лицу.

Калькулятор может быть использован для расчета НДФЛ с любых выплат физическому лицу, в том числе:

зарплаты или иных доходов, облагаемых по ставке 13%, дивидендов (13%) , выплата дохода нерезиденту (30%). Возможна установка произвольной ставки налога.

|

|

| Расчет страховых взносов с зарплаты С учетом изменений 2021 года |

Данный калькулятор может быть полезен для быстрого расчета страховых взносов с зарплаты сотрудника ( без учета НДФЛ), которые заплатит компания в зависимости применяемых ставок. Калькулятор позволяет посчитать и увидеть размеры уплачиваемых взносов, в зависимости от зарплаты сотрудника и месяца, когда его приняли на работу. | |

| Выбор системы налогообложения С учетом изменений 2020 года |

Данный калькулятор позволяет оценить, какая система налогообложения выгоднее при заданных параметрах бизнеса.

Может использоваться как при организации бизнеса, так и для существующего бизнеса, для быстрой оценки оптимальности

выбранной системы налогообложения и выигрыша от перехода на другую. |

|

| Выбор оптимальной системы налогообложения ( таблица в Excel) (2010 год) | Некоторым пользователям удобнее пользоваться для выбора оптимальной системы налогообложения нового бизнеса таблицей в Excel. | |

| Расчет эффективности покупки (2011 год) | Часто, одну и ту же вещь ( или услугу ) можно купить как за счет физического лица, так и за счет компании.

Естественно при ряде условий. Данный калькулятор позволяет оценить, существует ли экономическая выгода от

переноса данного расхода с физического лица на юридическое. Может быть полезен как для владельцев бизнеса,

так и для управляющих бизнесом, для расчета схем мотивации персонала. Ведь часто бывает выгоднее предоставить

какую то вещь/услугу сотруднику за счет компании, чем повышать ему зарплату. |

|

| Расчет мини бизнес плана | Небольшая таблица в Excel, которая поможет начинающим предпринимателям рассчитать планируемые финансовые показатели бизнеса, размер требуемого финансирования со стороны учредителей или акционеров. Прогнозируемый срок выхода проекта в операционную прибыль. |

404 Cтраница не найдена

Мы используем файлы cookies для улучшения работы сайта МГТУ и большего удобства его использования. Более подробную информацию об использовании файлов cookies можно найти здесь. Продолжая пользоваться сайтом, вы подтверждаете, что были проинформированы об использовании файлов cookies сайтом ФГБОУ ВО «МГТУ» и согласны с нашими правилами обработки персональных данных.

Размер:

AAA

Изображения

Вкл.

Обычная версия сайта

К сожалению запрашиваемая страница не найдена.

Но вы можете воспользоваться поиском или картой сайта ниже

|

|

Педагогический (научно-педагогический) состав

Педагогический (научно-педагогический) составКак рассчитать декларацию по НДС

НДС является одним из наиболее сложных налогов Великобритании с множеством исключений в отношении того, что покрывается НДС и как компании начисляют и уплачивают НДС.

Все это может запутать понимание того, как рассчитать НДС.

Все это может запутать понимание того, как рассчитать НДС.Налог на добавленную стоимость или НДС открывается в новом окне — это налог, который применяется к продаже товаров и услуг.

Теоретически принцип работы кажется простым.

Предприятия взимают со своих клиентов НДС opens in new window, а затем платят налог в пользу правительства.

Для всех предприятий, кроме самых маленьких, https://www.startuploans.co.uk/business-advice/how-to-calculate-vat/ — это бухгалтерская реальность, требующая строгого подхода к ведению учета и точного расчета. при определении того, сколько НДС открывается в новом окне, вы должны взимать и платить HMRC.

Существует несколько расчетов НДС, которые важно понимать:

Взимание НДС . Размер НДС, который должен взимать ваш бизнес, зависит от типа товаров и услуг, которые продает ваш бизнес.

Альтернативные схемы НДС . Различные схемы имеют разные ставки НДС, применимые к вашему бизнесу, что может повлиять на сумму НДС, которую вы впоследствии уплатите HMRC.

Расчеты возврата НДС – Как заполнить и подать декларацию по НДС открывается в новом окне, расчет суммы НДС, которую вы должны заплатить или потребовать возврата, открывается в новом окне от HMRC.

Мы знаем, что это трудное время для ведения бизнеса или открытия нового.

Чтобы упростить задачу, мы создали Руководство по кредитованию стартапов для устойчивости бизнеса .

В нем много советов по энергоэффективности, работе с просроченными платежами и доступу к финансовым рекомендациям для поддержки вашего бизнеса в любом будущем.

Загрузите бесплатную копию.

Как работает НДС

Регистрация плательщика НДС является необходимостью для любого бизнеса с годовым оборотом более 85 000 фунтов стерлингов.

Когда ваш оборот превысит этот порог, вы должны зарегистрироваться в качестве плательщика НДС в HMRC и начать взимать НДС с товаров и услуг, которые продает ваша компания.

Хорошей новостью является то, что вы также сможете потребовать возврата НДС opens in new window, взимаемого вашей компанией с товаров и услуг, которые она покупает.

Система НДС означает, что ваш бизнес действует как своего рода сборщик налогов.

Вы собираете НДС, взимаемый с ваших продуктов и услуг, а затем передаете его в HMRC.

Собранный вами НДС обычно уплачивается в HMRC каждые три месяца, когда вам необходимо подать декларацию по НДС.

Существуют некоторые исключения из этого правила, в зависимости от выбранной вами схемы учета НДС.

НДС взимается с различных товаров и услуг, а не только с коммерческих продаж.

Вам нужно будет взимать НДС с таких товаров, как оборудование и помещения, которые ваша компания сдает в аренду другим лицам, и даже с товаров, продаваемых персоналу, таких как товары со скидкой или блюда, продаваемые в ресторане для персонала.

В совокупности товары, с которых необходимо взимать НДС, называются «налогооблагаемыми поставками».

Чтобы правильно рассчитать декларацию по НДС, вам необходимо знать, на какие товары и услуги вы должны начислять НДС и в каком размере.

Хотя стандартная ставка НДС составляет 20%, многие товары и услуги имеют сниженную ставку НДС.

Например, детские автокресла имеют ставку НДС всего 5%.

Как рассчитать НДС при продаже товаров и услуг

Вы должны рассчитать сумму НДС, взимаемую с товаров и услуг, которые вы продаете, и указывать правильный НДС во всех квитанциях или счетах-фактурах.

Существует три разных ставки НДС:

Стандартная ставка – Стандартная ставка НДС 20% применяется к большинству предприятий и большинству товаров и услуг.

Льготная ставка – Некоторые товары и услуги облагаются сниженной ставкой НДС в размере 5%, например, продукты для прекращения курения, караваны и некоторые энергосберегающие материалы. У правительства есть справочник с подробным описанием ставок НДС на различные товары и услуги. Используйте это, чтобы увидеть, должен ли что-либо, продаваемое вашим бизнесом, добавлять НДС по сниженной ставке.

Используйте это, чтобы увидеть, должен ли что-либо, продаваемое вашим бизнесом, добавлять НДС по сниженной ставке.

Нулевая ставка – Некоторые товары и услуги имеют ставку НДС 0%, в том числе детская одежда и обувь, книги, журналы и оборудование для инвалидов. Вам по-прежнему необходимо указывать ставку НДС 0 % во всех счетах и квитанциях, которые выдает ваш бизнес.

Пример расчета НДС

Если товары или услуги облагаются стандартной ставкой НДС 20%:

Вы должны добавить 20% к цене, которую вы взимаете за товары или услуги.

Вы можете сделать это, умножив запрашиваемую цену на 1,2.

Например, если ваша компания продает спортивный инвентарь за 50 фунтов стерлингов, вы умножаете 50 фунтов стерлингов на 1,2, чтобы получить общую цену с учетом НДС в 60 фунтов стерлингов.

В квитанции или счете вы указываете цену товара (50 фунтов стерлингов), НДС (10 фунтов стерлингов) и цену с учетом НДС (60 фунтов стерлингов).

Если товары или услуги облагаются сниженной ставкой НДС 5%:

Вы должны добавить 5% к цене, которую вы взимаете за товары или услуги.

Вы можете сделать это, умножив запрашиваемую цену на 1,05.

Например, если ваша компания продает радиаторы по цене 50 фунтов стерлингов, вы умножаете 50 фунтов стерлингов на 1,05, чтобы получить общую цену с учетом НДС 52,50 фунтов стерлингов.

В квитанции или счете вы указываете цену товара (50 фунтов стерлингов), НДС (2,50 фунта стерлингов) и цену, включая НДС (52,50 фунта стерлингов).

Если товары или услуги облагаются нулевой ставкой НДС 0%:

Вы должны добавить 0% к цене, которую вы взимаете за товары или услуги.

Вы можете сделать это, умножив цену, которую вы взимаете, на 1, оставив цену неизменной.

Например, если ваша компания продает журнал за 5 фунтов стерлингов, вы умножаете 5 фунтов стерлингов на 1, чтобы получить общую цену, включая НДС, 5 фунтов стерлингов.

В квитанции или счете вы указываете цену товара (5 фунтов стерлингов), НДС (0 фунтов стерлингов) и цену, включая НДС (5 фунтов стерлингов).

Расчет суммы НДС, подлежащей уплате HMRC

Расчет суммы НДС, подлежащей уплате HMRC, довольно прост.

Обычно это разница между счетами-фактурами, выставленными вашей компанией за товары и услуги, которые она продает, и НДС, уплаченным за товары и услуги, которые она покупает.

Обычно вы можете потребовать полную сумму НДС на все товары и услуги, но есть исключения.

Сумма НДС, которую вы взимаете при продаже товаров и услуг, называется исходящий НДС , а сумма НДС, взимаемая с вашего бизнеса, известна как входной НДС .

Пример формулы расчета НДС :

При расчете декларации по НДС вы должны рассчитать разницу между суммой НДС, уплаченной вашим предприятием, и суммой НДС, которую оно уплатило.

Например, если ваше предприятие взимало в общей сложности 12 000 фунтов стерлингов НДС за проданные товары и услуги (исходящий НДС) и уплатило 2 000 фунтов стерлингов НДС за приобретенные товары и услуги (входной НДС), расчет НДС будет следующим:

12 000 фунтов стерлингов (исходящий НДС) – 2 000 фунтов стерлингов (исходящий НДС) = 10 000 фунтов стерлингов НДС для оплаты HMRC.

Однако, если ваша компания уплачивает 12 000 фунтов стерлингов НДС на товары и услуги, но уплачивает 20 000 фунтов стерлингов НДС на приобретенные товары и услуги, расчет НДС будет следующим:

20 000 фунтов стерлингов (входящий НДС) – 12 000 фунтов стерлингов (исходящий НДС) = 8 000 фунтов стерлингов в виде НДС, который ваша компания должна вернуть в HMRC.

Вам необходимо удалить все исключения по НДС из своих расчетов и определить правильный отчетный период для применения НДС.

Исключения по НДС . Существует множество исключений, регулирующих то, на что вы можете требовать НДС, например, расходы на развлечения. Некоторые расходы, связанные с автомобилем, такие как аренда автомобиля и топливо, имеют другие правила в отношении суммы НДС, которую вы можете потребовать. У правительства есть удобное руководство по возмещению НДС на автомобили.

Отчетный период — НДС уплачивается HMRC за отчетный период, в котором был продан продукт или оказана услуга, а не просто когда ваша компания выставила счет. Например, вы могли оказать услугу, например, консультацию, в конце одного отчетного периода, но выставить счет-фактуру только в начале следующего отчетного периода. Вы должны рассчитать декларацию по НДС, исходя из периода, когда услуга была оказана. Есть некоторые исключения из этого, например, если вы используете схему учета НДС по наличным деньгам.

Например, вы могли оказать услугу, например, консультацию, в конце одного отчетного периода, но выставить счет-фактуру только в начале следующего отчетного периода. Вы должны рассчитать декларацию по НДС, исходя из периода, когда услуга была оказана. Есть некоторые исключения из этого, например, если вы используете схему учета НДС по наличным деньгам.

Как рассчитать декларацию по НДС

Подача декларации по НДС должна быть заполнена онлайн с использованием онлайн-услуг по НДС, за некоторыми исключениями.

Использование онлайн-формы является самым быстрым способом расчета НДС, поскольку многие расчеты производятся автоматически.

Вы должны убедиться, что вы ввели правильные расчеты в каждое из девяти полей:

Ячейка 1 — Введите сумму НДС, взимаемую вашим бизнесом с товаров и услуг, вычитая все кредит-ноты и обеспечивая правильную ставку НДС.

Ячейка 2 . Введите сумму НДС, причитающуюся со всех товаров и услуг, приобретенных вашей компанией у поставщиков, зарегистрированных для уплаты НДС, в других странах-членах ЕС.

Возможно, вы сможете вернуть эту сумму в качестве входного НДС в графе 4, но см. правила возмещения входного НДС.

Ячейка 3 – Общая сумма подлежащего уплате НДС, известная как исходящий НДС, и сумма, указанная в графах 1 и 2.

Ячейка 4 – Введите сумму НДС, уплаченную вашим предприятием за приобретенные товары и услуги. , известный как входной НДС, за вычетом любых кредит-нот, представительских расходов и любых особых исключений из НДС, таких как покупка подержанного оборудования в соответствии со схемой наценки на подержанный НДС.

Вы можете получить возмещение НДС на товары от поставщиков, зарегистрированных для уплаты НДС в других странах-членах ЕС – это должно соответствовать сумме, указанной в поле 2. вычитая меньшую цифру из большего числа в ячейках 3 и 4.

Если число в ячейке 3 больше, чем в ячейке 4, тогда разница составляет сумму НДС, которую вы должны заплатить HMRC.

Если число в поле 4 больше, чем число в поле 3, это сумма, которую вы можете потребовать от HMRC.

Графы 6–9 – относятся к стоимости продаж и покупок без элемента НДС.

Расчеты по схеме фиксированной ставки

Некоторые малые предприятия могут зарегистрироваться для участия в схеме фиксированной ставки.

Предназначен для упрощения учета НДС для малых предприятий открывается в новом окне. Вы можете присоединиться, если оборот вашего предприятия составляет менее 150 000 фунтов стерлингов.

Для вашего бизнеса назначается более низкая ставка НДС, например 10%, по которой вы должны платить НДС в HMRC.

Ваша компания по-прежнему может взимать НДС по стандартной ставке, что означает, что вы получаете выгоду, удерживая часть взимаемого вами НДС.

Однако ваша компания не может требовать возмещения НДС по покупкам, которые она совершает, за исключением некоторых капитальных затрат на сумму более 2000 фунтов стерлингов.

Для расчета НДС для уплаты HMRC при использовании схемы с фиксированной ставкой:

Различные виды бизнеса облагаются различными ставками НДС по схеме с фиксированной ставкой, например, ставка 4% для розничной торговли продуктами питания и ставка 14,5% для компьютерных и консультационных услуг в области ИТ.

Консультант по информационным технологиям выставляет клиенту счет на 10 000 фунтов стерлингов. Он определяет, сколько НДС нужно взимать, умножая 10 000 фунтов стерлингов на 1,2, чтобы получить общий счет с учетом НДС в размере 12 000 фунтов стерлингов с элементом НДС в размере 2 000 фунтов стерлингов.

Обычно взимаемый НДС в размере 2000 фунтов стерлингов выплачивается HMRC.

Однако, поскольку ИТ-консультация работает по схеме единой ставки, она рассчитывает 14,5% от суммы НДС, включая 12 000 фунтов стерлингов, путем деления 12 000 фунтов стерлингов на 100 и умножения результата на 14,5, что дает сумму НДС 1 740 фунтов стерлингов.

Консультант по информационным технологиям затем выплачивает HMRC 1740 фунтов стерлингов и удерживает 260 фунтов стерлингов из первоначальных 2000 фунтов стерлингов взимаемого НДС.

Учитесь с Start Up Loan и помогите начать свой бизнес

Думаете начать бизнес? Ознакомьтесь с нашими бесплатными онлайн-курсами в партнерстве с Открытым университетом о том, как стать предпринимателем.

Наши бесплатные курсы «Учись с кредитами на стартап» открывается в новом окне, включая:

- Предпринимательство — от идей к реальности

- Первые шаги в инновациях и предпринимательстве открывается в новом окне

- Предпринимательское поведение открывается в новом окне

Плюс бесплатные курсы по финансам и бухгалтерскому учету, управлению проектами и лидерству.

Упоминание какой-либо организации, бизнеса или мероприятия на этой странице не является одобрением или рекомендацией со стороны British Business Bank или правительства Великобритании. Несмотря на то, что мы прилагаем разумные усилия для поддержания актуальности информации на этой странице, мы не гарантируем (подразумеваемо или иным образом) ее актуальность, точность или полноту. Информация предназначена только для общих информационных целей и не учитывает вашу личную ситуацию, а также не является юридической, финансовой, налоговой или другой профессиональной консультацией. Вы всегда должны учитывать, применима ли информация к вашим конкретным обстоятельствам, и, при необходимости, обращаться за советом или поддержкой к профессионалу или специалисту.

Вы всегда должны учитывать, применима ли информация к вашим конкретным обстоятельствам, и, при необходимости, обращаться за советом или поддержкой к профессионалу или специалисту.

Бесплатный калькулятор НДС | Zoho

Бесплатный калькулятор НДС | ЗохоФинансовые бесплатные приложения

Представляем калькулятор НДС Zoho

НДС, или налог на добавленную стоимость, представляет собой налог на потребление, взимаемый с продажи товаров и услуг в Великобритании с 1973 года. предприятия собирают НДС от имени правительства, это считается косвенным налогом. Zoho предлагает вам бесплатный калькулятор НДС Это поможет вам точно рассчитать НДС независимо от ставок НДС.

Как можно рассчитать НДС с помощью этого инструмента?

С помощью бесплатного калькулятора НДС вы можете рассчитать сумму налога за три простых шага. Инструмент предоставляет вам поля

которые должны быть заполнены, и автоматически рассчитывает НДС на основе того, что вы заполняете.

- Введите цену товаров или услуг в поле Введите сумму .

- Выберите налоговую ставку в разделе «Налоговая ставка». Вы также можете указать таможенную ставку налога, если товар или услуга не попадает под 5% или 20% налоговая плита.

- Выберите, будет ли указанная вами цена включать или не включать налог.

- Если введенная вами цена включает налог, инструмент автоматически рассчитает и отобразит чистую сумму товаров или услуг после вычета НДС.

- Если введенная вами цена не включает налог, инструмент автоматически рассчитает и отобразит общая сумма после добавления НДС.

Подробнее об НДС

Любой бизнес, который покупает и продает товары или услуги на рынке Великобритании и имеет налогооблагаемый годовой оборот более

более 85 000 фунтов стерлингов должны зарегистрироваться для уплаты НДС в HMRC. Другие предприятия могут зарегистрироваться добровольно, но не обязаны это делать.

В Великобритании действуют три разные ставки НДС.

Другие предприятия могут зарегистрироваться добровольно, но не обязаны это делать.

В Великобритании действуют три разные ставки НДС.

- Стандартная ставка НДС в настоящее время составляет 20% и взимается с большинства товаров и услуг.

- Пониженная ставка НДС в размере 5% применяется к детским автокреслам, санитарно-гигиеническим изделиям, бытовому топливу или электроэнергии.

- Товары с нулевой ставкой по-прежнему облагаются НДС, но НДС для них составляет 0%. Вы по-прежнему должны регистрировать эти товары в своих счетах по НДС и сообщать о них в декларации по НДС. К товарам с нулевым рейтингом относятся большинство продуктов питания, книги, газеты и детская одежда.

Освобожденные товары, такие как почтовые марки и финансовые и имущественные операции, облагаются нулевой ставкой НДС и не должны

учитываются в вашем налогооблагаемом обороте.

Узнайте больше о различных ставках НДС, взимаемых с различных товаров и услуг.

Об авторе