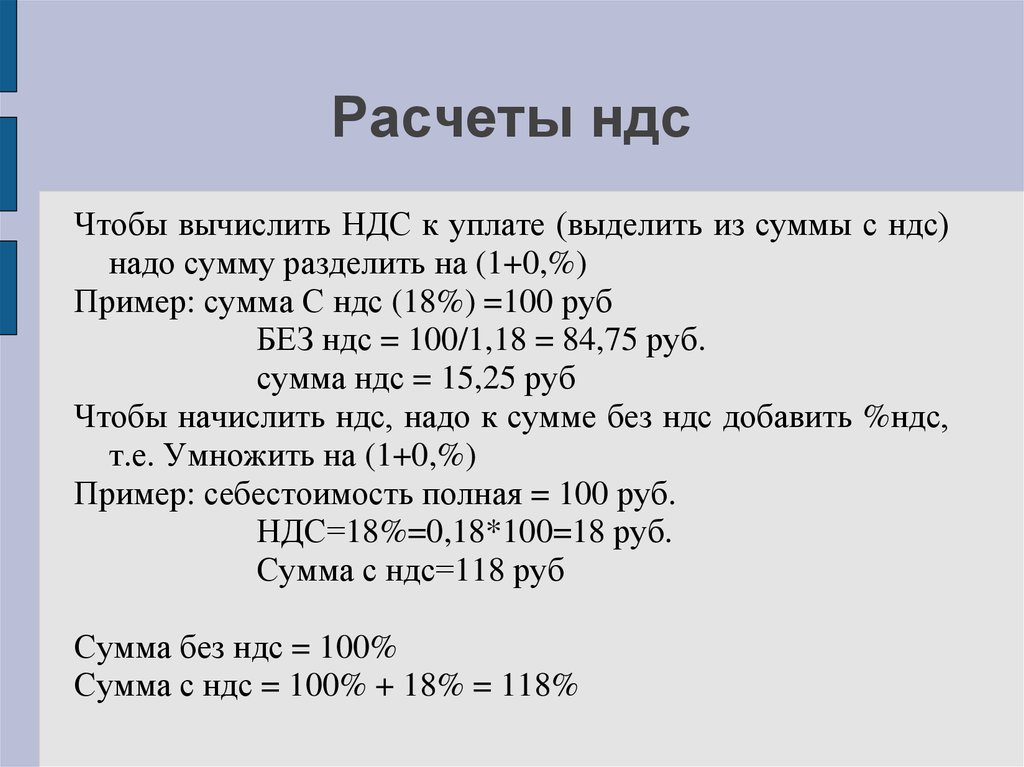

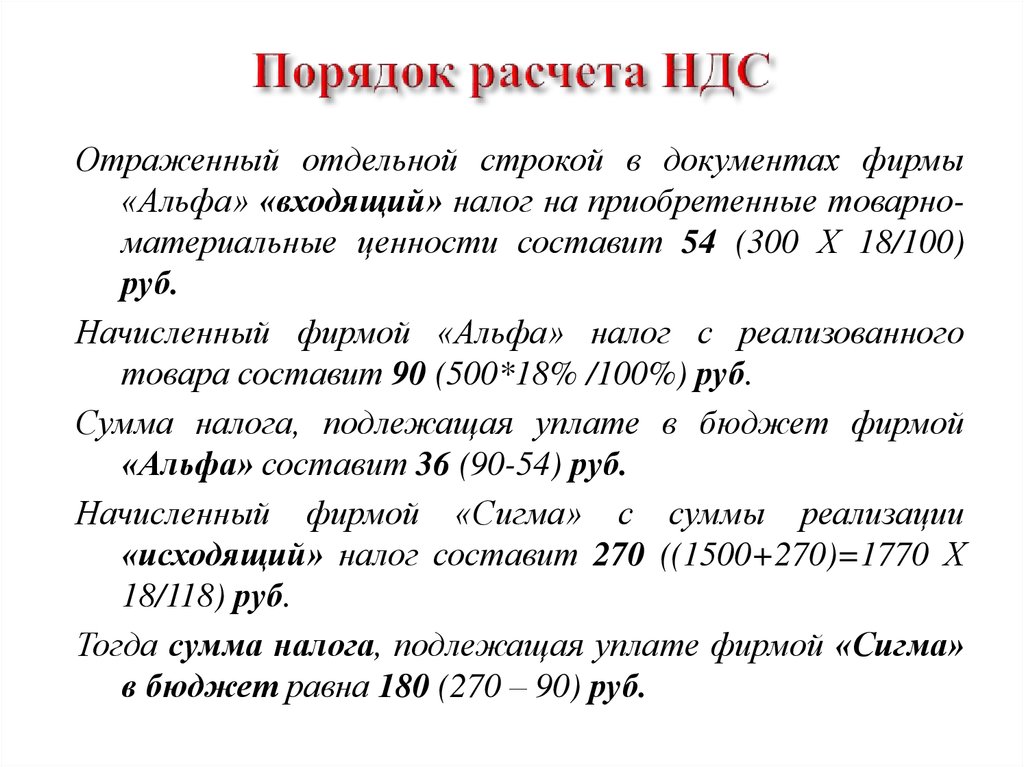

Ндс включен в стоимость как рассчитать: Как считать НДС: правильно вычисляем 20% от суммы (пример, алгоритм)

Как учесть НДС по кассовому чеку

- Опубликовано 09.10.2019 23:06

- Автор: Administrator

- Просмотров: 40595

Подотчетные лица, приобретая товарно-материальные ценности или заправляя топливом служебный автомобиль, предоставляют авансовый отчет об израсходованных денежных средствах организации, прикладывая к нему чеки контрольно-кассовой техники (ККТ). В настоящее время данные документы содержат все необходимые реквизиты и отразить в учете такие расходы не составит труда. Но что делать с НДС, который выделен отдельной строкой, но не подтвержден счетом-фактурой продавца? Можно ли его принять к вычету или включить в стоимость ТМЦ? Разберем практический пример в программе 1С: Бухгалтерия.

Итак, принять к вычету НДС, выделенный отдельной строкой в кассовых чеках, без счет-фактуры поставщика нельзя. Об этом предупреждает налоговый кодекс РФ, который гласит, что налоговые вычеты по НДС производятся на основании верно оформленных счетов-фактур.

Многие ошибочно полагают, что НДС, фактически уплаченный покупателем, можно учитывать в расходах организации, включив его в стоимость покупного товара, и тем самым уменьшить налог на прибыль. Так делать не стоит, так как если организация, не освобожденная от уплаты НДС (по статье 145 НК РФ), приобретает через подотчетное лицо ТМЦ, используемые в операциях, облагаемых НДС, то включить выделенный отдельной строкой в кассовом чеке НДС в стоимость приобретенных товаров она не имеет права (Письмо Минфина РФ от 24.01.2017 г. №03-07-11/3094).

Таким образом, НДС, выделенный в чеке ККТ, не может быть предъявлен к вычету и включен в стоимость приобретенного товара. Следовательно, единственным верным решением в данной ситуации является списание выделенного в кассовом чеке НДС на прочие расходы (не принимаемые для целей налогообложения).

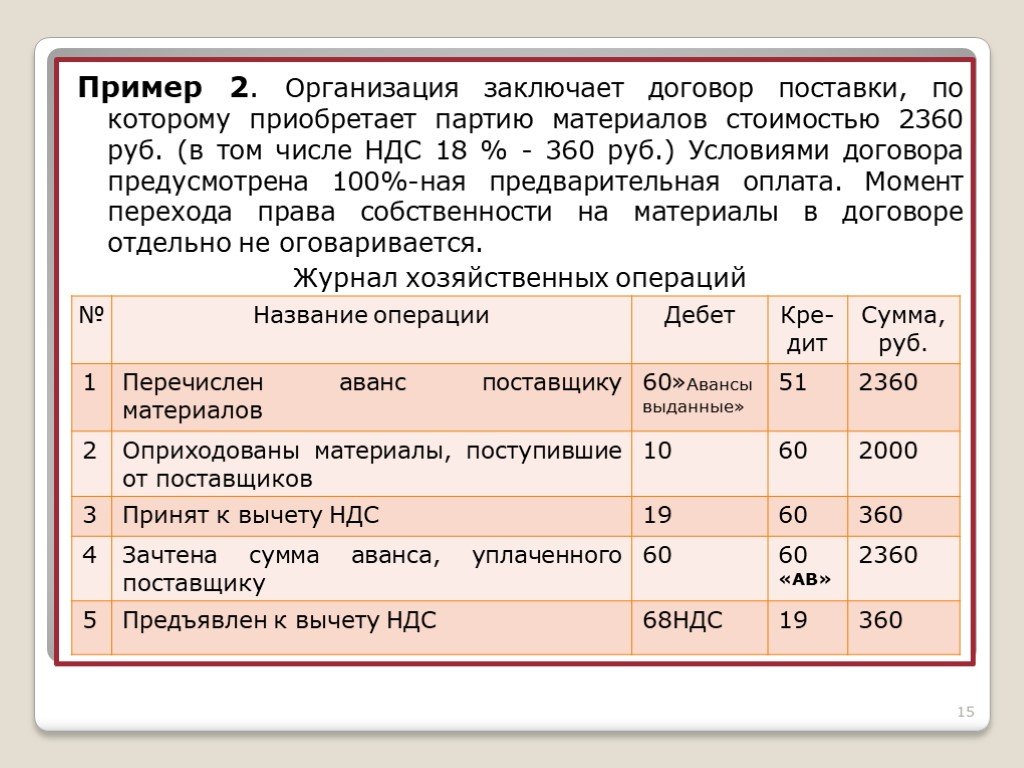

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 19 Кредит 71.01 — отражена сумма НДС по ТМЦ, приобретенным подотчетным лицом.

Дебет 91.02 Кредит 19 — списан выделенный НДС на прочие расходы.

В программе 1С: Бухгалтерия предприятия 8 для отражения данной операции используется документ «Авансовый отчет» (Банк и касса – Авансовые отчеты).

При заполнении документа необходимо оставить пустой отметку о получении счет-фактуры от поставщика (не устанавливать галочку). Сумму выделенного НДС указываем в соответствующей строке.

По кнопке «Дт/Кт» мы можем посмотреть проводки, сделанные документов.

Обращаем внимание, что списанный НДС находит отражение на забалансовом счете НЕ.01.9.

Для проверки корректности списания НДС формируем оборотно-сальдовую ведомость по счету 19.03, двойным щелчком детализируем информацию до карточки счета. Видим, что сумма НДС по авансовому отчету была списана на прочие расходы.

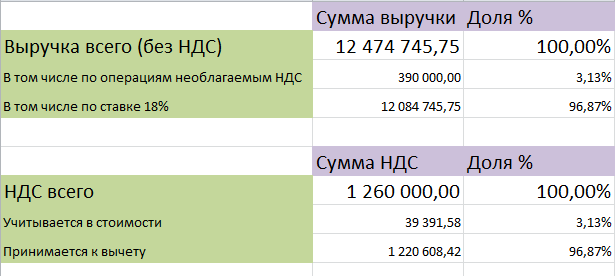

Чтобы проанализировать, какая сумма НДС была списана организацией за счет собственных средств за отчетный период, формируется оборотно-сальдовая ведомость по счету НЕ. 01.9. В настройках отчета необходимо установить галочку НУ (данные налогового учета): Показать настройки – Показатели – НУ.

01.9. В настройках отчета необходимо установить галочку НУ (данные налогового учета): Показать настройки – Показатели – НУ.

Если же организация не готова отказываться от входящего НДС, совершая покупки через подотчетных лиц, то в таком случае с продавцом необходимо заключить договор. При этом покупки через подотчетное лицо будут совершаться с доверенностью на получение товара. На выделенный НДС продавец предоставит счет-фактуру и организация-покупатель без труда сможет заявить вычет.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Можно ли включить счет фактуру в книгу покупок если она была выписана поставщиком в предыдущие периоды

Покупатель (заказчик) вправе принять к вычету предъявленную ему сумму НДС в течение трех лет после того, как товары, работы или услуги были приняты к учету. Трехлетний срок отсчитывайте с момента, когда активы были оприходованы.

В этих случаях входной НДС принимайте к вычету единовременно в том квартале, когда для этого выполнены все необходимые условия. На данные виды вычета трехлетний срок не распространяется. Такой вывод подтверждается в письмах Минфина России от 9 октября 2015 г. № 03-07-11/57833, от 9 апреля 2015 г. № 03-07-11/20290 и № 03-07-11/20293.

№ 03-07-11/57833, от 9 апреля 2015 г. № 03-07-11/20290 и № 03-07-11/20293.

Обоснование

Из рекомендации

отдел косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

Можно ли перенести вычет по НДС на следующие налоговые периоды, если все условия для принятия налога к вычету выполнены в текущем налоговом периоде

Да, можно, за исключением некоторых операций.

Покупатель (заказчик) вправе принять к вычету предъявленную ему сумму НДС в течение трех лет после того, как товары, работы или услуги были приняты к учету. Трехлетний срок отсчитывайте с момента, когда активы были оприходованы. А вычет можно заявить до конца квартала, в котором этот срок истек.

Например, если товары были приняты к учету 23 июня 2015 года, то право на вычет НДС по этим товарам сохраняется за покупателем до 30 июня 2018 года (п. 3 ст. 6.1 НК РФ). То есть последней декларацией, в которой сумму вычета можно заявить к возмещению из бюджета, будет декларация за II квартал 2018 года. Такие разъяснения дает Минфин России в письме от 12 мая 2015 г. № 03-07-11/27161.

3 ст. 6.1 НК РФ). То есть последней декларацией, в которой сумму вычета можно заявить к возмещению из бюджета, будет декларация за II квартал 2018 года. Такие разъяснения дает Минфин России в письме от 12 мая 2015 г. № 03-07-11/27161.

В течение трех лет на основании одного и того же счета-фактуры НДС можно принимать к вычету по частям, то есть в разных кварталах (абз. 1 п. 1.1 ст. 172 НК РФ).

Важно: нормы пункта 1.1 статьи 172 Налогового кодекса РФ вступили в силу с 1 января 2015 года (п. 1 ст. 4 Закона от 29 ноября 2014 г. № 382-ФЗ). Поскольку никаких переходных положений в этой части статья 4 Закона от 29 ноября 2014 г. № 382-ФЗ не содержит, применять новые правила можно лишь с I квартала 2015 года. Но переносить на будущее можно и те вычеты, право на которые возникло у покупателя до 1 января 2015 года. Например, в любом налоговом периоде 2015 года можно принять к вычету НДС, предъявленный в 2013 году. Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2015 г. № 03-07-11/45515.

№ 03-07-11/45515.

Из этого правила есть исключения, например, когда:

– приобретены основные средства, нематериальные активы и оборудование к установке;

– НДС уплачен налоговым агентом;

– продавец выставил счет-фактуру на сумму полученного аванса;

– имущество получено в качестве вклада в уставный капитал (при условии, что передающая сторона восстановила НДС по такому имуществу).

В этих случаях входной НДС принимайте к вычету единовременно в том квартале, когда для этого выполнены все необходимые условия. На данные виды вычета трехлетний срок не распространяется.

Такой вывод подтверждается в письмах Минфина России от 9 октября 2015 г. № 03-07-11/57833, от 9 апреля 2015 г. № 03-07-11/20290 и № 03-07-11/20293.*

Расчет цены за вычетом налога с продаж | Малый бизнес

Автор: Lainie Petersen Обновлено 4 февраля 2019 г.

Хотя в Соединенных Штатах нет федерального налога с продаж, правительства штатов, округов и местные органы власти могут потребовать от предприятий взимать налог с продаж на товары и услуги, проданные потребителям. Определение и представление налога с продаж, как правило, не является сложным делом, но это должно быть сделано правильно, если бизнес должен оставаться в соответствии с налоговым законодательством.

Определение и представление налога с продаж, как правило, не является сложным делом, но это должно быть сделано правильно, если бизнес должен оставаться в соответствии с налоговым законодательством.

Как работает налог с продаж

Налог с продаж рассчитывается путем умножения стоимости товара или услуги на соответствующую ставку налога с продаж. Например, если налог с продаж в регионе составляет 5 процентов, а кто-то совершает покупку на 25 долларов, налог с продаж на товар рассчитывается путем умножения 25 × 0,05 = 1,25 доллара. Общая сумма, уплаченная за продукт, составляет 26,25 долларов США.

Включая налог с продаж в цену

Некоторые продавцы предпочитают указывать одну цену, которая включает налог с продаж на их товары. Это часто делается на предприятиях по производству продуктов питания или напитков, где клиенты совершают много покупок за наличные на небольшие суммы. В таких случаях владелец бизнеса корректирует цену, чтобы создать круглое число, включающее как налог, так и цену товара.

Например, владелец кофейни хочет продавать маленькие порции кофе по 2 доллара за штуку. При расчете цены продукта за вычетом налога с продаж, который в этом районе составляет 5 процентов, владелец делит 2 доллара на 1,05, что дает цену 1,9047 доллара за маленький кофе. Вычитая эту сумму из 2,00 долларов, владелец несет ответственность за сбор и уплату 0,0953 доллара налога с продаж с каждого небольшого кофе, проданного в магазине.

Исключения по налогу с продаж

Правительства штатов, округов и муниципалитетов, взимающие налоги с продаж, часто освобождают от налогообложения определенные виды товаров или услуг. Каждое правительство имеет свою собственную политику, поэтому владельцы бизнеса должны изучить законы и требования о налоге с продаж, чтобы понять, облагается ли товар налогом с продаж или должен ли конкретный клиент платить налог с продаж. Общие исключения включают:

- Продукты питания — Некоторые штаты и муниципалитеты освобождают продукты питания от налога с продаж.

Другие облагают налогом продукты питания и напитки по более низкой ставке, чем непродовольственные товары.

Другие облагают налогом продукты питания и напитки по более низкой ставке, чем непродовольственные товары. - Продукты питания, приобретенные по программе SNAP . Покупки, сделанные по программе SNAP (продовольственные талоны), как правило, не облагаются налогом.

- Сырье и оптовые закупки – Предприятия с действующим разрешением на перепродажу обычно могут совершать не облагаемые налогом закупки товаров для перепродажи, а также сырья, используемого для производства товаров для продажи.

- Некоторые некоммерческие организации — В некоторых штатах некоторым некоммерческим организациям разрешено приобретать товары без уплаты налога с продаж.

- Разное – Некоторые штаты освобождают от налогообложения такие товары, как товары медицинского назначения, журналы, газеты, плата за интернет-услуги и детские автокресла.

Другие облагают налогом продукты питания и напитки по более низкой ставке, чем непродовольственные товары.

Другие облагают налогом продукты питания и напитки по более низкой ставке, чем непродовольственные товары. Некоторые штаты и местные органы власти взимают дополнительные налоги с некоторых покупок. Покупателям таких товаров, как алкоголь и табачные изделия, возможно, придется платить более высокий процент от покупной цены в виде налога с продаж. Кроме того, в некоторых районах введены налоги на здоровье и окружающую среду для таких товаров, как сладкие напитки и готовая еда, продаваемые в одноразовых контейнерах для переноски.

Покупателям таких товаров, как алкоголь и табачные изделия, возможно, придется платить более высокий процент от покупной цены в виде налога с продаж. Кроме того, в некоторых районах введены налоги на здоровье и окружающую среду для таких товаров, как сладкие напитки и готовая еда, продаваемые в одноразовых контейнерах для переноски.

Упрощение сбора налога с продаж

Многие малые предприятия упрощают процесс сбора налога с продаж, используя регистр в точке обслуживания и программное обеспечение электронной коммерции, которое автоматически рассчитывает налог с продаж при каждой покупке. Программное обеспечение для точек обслуживания интегрируется с кассовыми аппаратами и торговыми счетами кредитных карт, так что с каждой покупки взимается правильная сумма налога. Современное программное обеспечение для электронной коммерции автоматически обновляется поставщиком соответствующей налоговой информации.

Владельцы предприятий, которые не используют автоматизированные системы, несут ответственность за понимание соответствующих налоговых кодов и программирование своих кассовых аппаратов для расчета налогов, которые добавляются к покупной цене продукта или услуги. Владельцу компании также необходимо разработать процедуры бухгалтерского учета для отслеживания необходимых платежей.

Владельцу компании также необходимо разработать процедуры бухгалтерского учета для отслеживания необходимых платежей.

Осуществление платежей по налогу с продаж

Владельцы предприятий, которые несут ответственность за сбор налога с продаж, должны обращаться в налоговые органы своих штатов и местных органов власти. Владелец регистрирует бизнес в налоговом отделе и узнает, как производить регулярные платежи собранного налога с продаж. Во многих штатах это можно сделать онлайн или через систему голосовой почты по телефону.

Совет

Предприятия должны регулярно подавать налоговые отчеты. Невыполнение этого требования может привести к значительным штрафам, даже если компания не собирала налог с продаж в течение отчетного периода.

Справочные материалы

- IRS.gov: Налоговый справочник для малого бизнеса

- Услуги Департамента доходов штата Коннектикут: Освобождение от налога с продаж и налога на использование

- Доходы штата Иллинойс: Освобождение от налога с продаж и налога на имущество

- Услуги Департамента доходов штата Коннектикут: Управление налогом с продаж Информация

Писатель Биография

Лейни Петерсен (Lainie Petersen) — штатный писатель-фрилансер, проживающий в Чикаго. Она писала о частичной, полной и внештатной работе для различных онлайн- и офлайн-изданий. Она имеет степень магистра в области библиотек и информатики Доминиканского университета.

Она писала о частичной, полной и внештатной работе для различных онлайн- и офлайн-изданий. Она имеет степень магистра в области библиотек и информатики Доминиканского университета.

Формула налога с продаж: как рассчитать налог с продаж

Как владелец бизнеса, важно собирать налог с продаж с каждой покупки. Узнайте, как рассчитать налог с продаж, с помощью этого руководства.

Налог с продаж — это дополнительная стоимость товаров или услуг, которые вы продаете, и он используется для поддержки деятельности местных органов власти и органов власти штатов. Знание того, как взимать налог с продаж, не всегда является простым процессом, поскольку правила налогообложения различаются на всех уровнях. В некоторых штатах есть базовая ставка налога с продаж, которую местные муниципалитеты могут добавлять, в то время как в других штатах налог с продаж вообще отсутствует.

Вы не только должны собирать налоги за покупки, сделанные на выставках и в Интернете в вашем родном штате или штате, который вы посещаете с целью продажи, но вы также должны платить штату налоги с продаж за товары, которые были приобретены. онлайн клиентом из другого штата. Еще больше усложняет проблему тот факт, что правила налогообложения онлайн-продаж варьируются от штата к штату. Вы должны взимать налог с продаж в соответствии со штатом, в котором живет ваш покупатель, и вам нужно отправить собранный налог в штат назначения.

онлайн клиентом из другого штата. Еще больше усложняет проблему тот факт, что правила налогообложения онлайн-продаж варьируются от штата к штату. Вы должны взимать налог с продаж в соответствии со штатом, в котором живет ваш покупатель, и вам нужно отправить собранный налог в штат назначения.

Научиться рассчитывать налог с продаж легко, так как он использует простую формулу налога с продаж. Понимание того, как рассчитать формулу налога с продаж, не займет много времени, и вы можете запомнить ее на тот случай, если у вас нет под рукой калькулятора. Ниже мы рассмотрим расчет и сбор правильной суммы налога с продаж для ваших физических и онлайн-продаж.

Что такое налог с продаж?

Налог с продаж — это тип налога, который взимается при продаже товара или услуги. Покупатель платит налог вам, а вы перечисляете налог соответствующему государственному налоговому органу. Налоги, собираемые каждым агентством, затем отправляются в различные департаменты на местном уровне, уровне округа и штата для обеспечения их текущей деятельности и функций.

Какова цель налога с продаж?

Налог с продаж используется для финансирования множества муниципальных и государственных нужд, которые варьируются от инфраструктуры до общественных нужд. Все штаты используют налоги с продаж по-разному, но целью их сбора является поддержание или улучшение качества жизни жителей данного муниципалитета и штата в целом. Некоторые из способов использования налогов с продаж включают:

- Строительство и ремонт дорог

- Правоохранительные органы

- Строительство объектов социального назначения

- Школы

- Пожарные части

- Общие фонды

Штат устанавливает базовую ставку налога с продаж, и местные органы власти могут добавлять к ставке свой собственный налог. Например, штат устанавливает свою ставку на уровне 3,25%, округ добавляет еще 1,25%, а местное правительство добавляет еще 0,50%. Это три налоговых органа, которые взимают налог с продаж в сумме 5%. Вы, как продавец, обязаны разделить эти налоги и перечислить их соответствующим налоговым органам.

Вы, как продавец, обязаны разделить эти налоги и перечислить их соответствующим налоговым органам.

Однако, если вы продаете через Интернет, вам может потребоваться или не быть перечислением налога с продаж в пользу штата, или вам может потребоваться взимать с штата базовую ставку налога и ничего более. Некоторые полезные советы по бухгалтерскому учету, которые помогут вам отслеживать налоги с продаж, включают запись всего в бухгалтерское программное обеспечение, выделение собранного налога с продаж на отдельный банковский счет, сохранение всех ваших квитанций и сверку ваших книг не реже одного раза в месяц, чтобы убедиться, что вы собрали и отложили нужную сумму налога с продаж.

Как рассчитать налог с продаж?

Научиться рассчитывать налог с продаж очень просто. Он состоит из преобразования процента налога с продаж в десятичное число, а затем умножения стоимости товара на десятичное число, чтобы получить сумму налога с продаж, который вы собираете.

Иногда легко рассчитать процент налога с продаж, например, ставку налога 10%. Например, 10% от 12 долларов США составляют 1,20 доллара США. Сложите числа вместе, и вы получите окончательную цену продажи в размере 13,20 долларов США с налогом. Вы по-прежнему можете предпочесть использовать формулу, когда сумму товара сложнее рассчитать, например, 13,52 доллара США, или когда процент налога с продаж имеет четверть пункта в ставке, например 90,75%.

Какова формула налога с продаж?

Формула налога с продаж представляет собой простое алгебраическое уравнение, которое включает преобразование процента в десятичную дробь, а затем использование десятичной дроби в качестве множителя стоимости товара для получения окончательной суммы налога с продаж.

При записи уравнение выглядит следующим образом:

- Ставка налога с продаж = процент налога с продаж / 100

- Налог с продаж = Прейскурантная цена x Ставка налога с продаж

Если налоговая ставка выражена в процентах, вы опускаете знак процента и делите сумму налога на 100, чтобы получить десятичные числа для налоговой ставки. Или вы можете переместить запятую на два знака влево, что поставит 0 перед процентом налога с продаж. Налог с продаж в размере 10,00% становится 0,010. Умножьте цену товара на десятичный номер налога, чтобы получить сумму налога. Добавьте номер налога с продаж к цене товара для окончательной цены.

Или вы можете переместить запятую на два знака влево, что поставит 0 перед процентом налога с продаж. Налог с продаж в размере 10,00% становится 0,010. Умножьте цену товара на десятичный номер налога, чтобы получить сумму налога. Добавьте номер налога с продаж к цене товара для окончательной цены.

Пример расчета налога с продаж

Вот посмотрите на формулу налога с продаж в действии с товаром стоимостью 50 долларов и ставкой налога с продаж 5%:

- 50 долларов x 0,05 = 2,50 доллара, что в сумме составляет 52,50 доллара.

- 5% были преобразованы в десятичное число 0,05 и умножены на 50 долларов США, в результате чего сумма налога с продаж составила 2,50 доллара США.

- Давайте посмотрим, как это работает с налогом с продаж в размере 9,25%.

- 50 долларов x 0,0925 = 4,63, всего 54,63 доллара.

Часто задаваемые вопросы о налоге с продаж

Кто собирает налог с продаж?

Как правило, вы несете ответственность за сбор налога с продаж в качестве продавца или розничного продавца и перевод его в налоговый отдел вашего штата. В случае, если вы продаете в физическом месте в другом штате, вы должны собирать налоги с продаж для этого штата и перечислять их в налоговый отдел этого штата. Всегда проверяйте государственные правила и положения перед сбором и перечислением налога с продаж до совершения первой продажи, чтобы соответствовать требованиям.

В случае, если вы продаете в физическом месте в другом штате, вы должны собирать налоги с продаж для этого штата и перечислять их в налоговый отдел этого штата. Всегда проверяйте государственные правила и положения перед сбором и перечислением налога с продаж до совершения первой продажи, чтобы соответствовать требованиям.

Если вы продаете в Интернете через крупный веб-сайт, вам обычно не нужно ничего делать для сбора налогов с продаж. Сайты предназначены для взимания налога с продаж в зависимости от штата, в котором проживает покупатель от вашего имени.

Рекомендуется ознакомиться с требованиями по сбору налога с продаж в вашем родном штате и в любом штате, в котором вы планируете продавать, особенно когда вы начинаете бизнес.

Какие штаты не взимают налог с продаж?

Пять штатов США не взимают налог с продаж на уровне штата. Вместо этого они взимают налоги с продаж разными способами.

- Делавэр : Делавэр не взимает налог штата с продаж, но у него есть валовой налог с продаж. Этот налог уплачивается продавцом и зависит от общей суммы продаж товаров и услуг.

- Аляска : На Аляске нет государственного налога с продаж, но его округа или районы могут взимать налог с продаж. Например, в районе переписи населения Юкон-Коюкук взимается налог с продаж в размере 4%.

- Монтана : В Монтане нет налога с продаж, но это позволяет популярным туристическим направлениям взимать налог с продаж на муниципальном уровне.

- Нью-Гэмпшир : Нигде в штате Нью-Гэмпшир нет налогов с продаж. Штат компенсирует отсутствие сбора налога с продаж за счет самых высоких ставок налога на недвижимость в стране.

- Орегон : Орегон также запрещает сбор налогов с продаж на всех уровнях, но генерирует доход за счет очень высокой ставки налога на доходы физических лиц и ставки налога на имущество выше среднего.

Этот налог уплачивается продавцом и зависит от общей суммы продаж товаров и услуг.

Этот налог уплачивается продавцом и зависит от общей суммы продаж товаров и услуг.Что такое нексус?

Использование слова «нексус» в контексте налогов с продаж относится к штату, из которого вы в основном продаете, и вашей связи с этим штатом. Например, вы продаете свои товары из реального магазина, расположенного в Иллинойсе. У вас есть физическая связь с государством в виде офиса и места, откуда вы храните и отправляете свою продукцию.

Например, вы продаете свои товары из реального магазина, расположенного в Иллинойсе. У вас есть физическая связь с государством в виде офиса и места, откуда вы храните и отправляете свою продукцию.

До 2018 года значение слова «нексус» имело другое значение, чем сейчас. Дело, известное как «С. Дакота против Уэйфэр», дошло до Верховного суда. Суд постановил, что первоначальное определение нексуса для целей налога с продаж не соответствовало онлайн-продажам и что интернет-магазины должны были взимать налоги с продаж в зависимости от местонахождения покупателя. До принятия этого постановления продавцы не были обязаны взимать налог с продаж с покупателей из других штатов, поскольку они не находились в том же штате на момент продажи.

Теперь во всех штатах разные определения нексуса. Вы, как продавец, не обязаны собирать налоги с продаж, потому что вы продаете недостаточно, чтобы достичь порога продаж, установленного государством. Другие штаты взимают налоги независимо от того, много или мало вы продаете в этом штате.

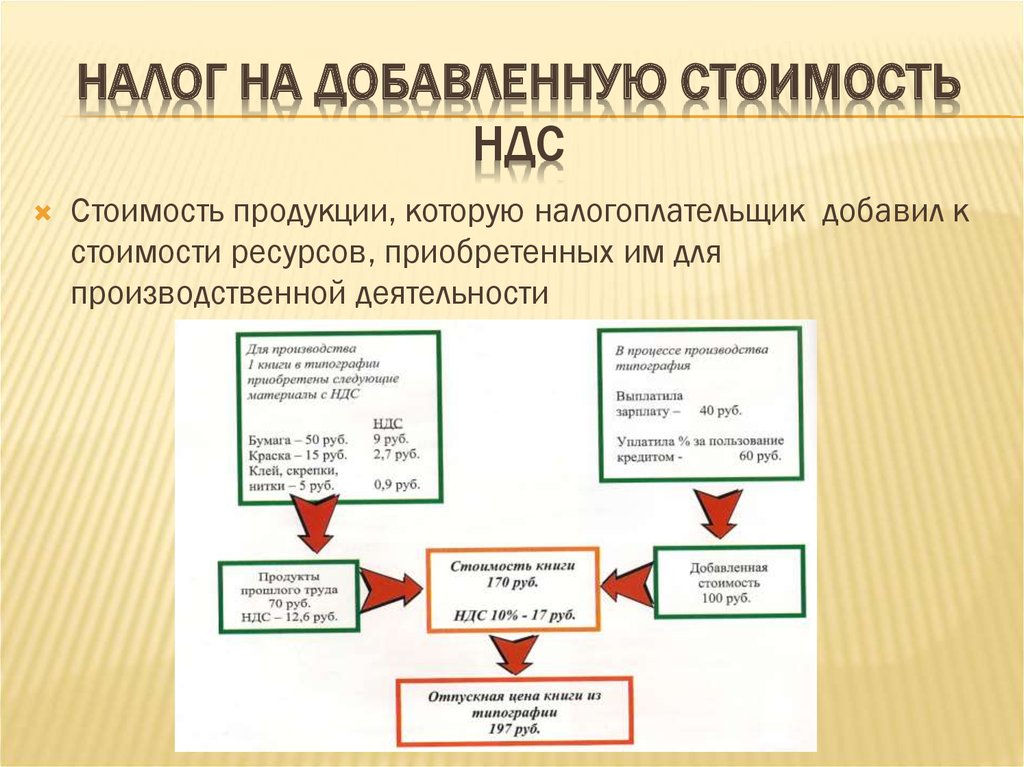

Что такое налог на добавленную стоимость?

Налог на добавленную стоимость или НДС — это налог, который добавляется на каждом этапе производства товара. Продукт становится более ценным на каждом этапе своего преобразования. Ингредиенты и материалы облагаются налогом, затем, когда эти предметы превращаются из сырья в товар, добавляется дополнительный налог. Как только товар будет завершен, упакован и отправлен на рынок, он достигнет своей окончательной суммы налога. Потребитель покупает товар с уже учтенным налогом и платит номинальную цену без дополнительных налогов.

США — одна из немногих стран мира, не взимающих НДС. Вместо этого решение о взимании налога с продаж принимается каждым штатом в союзе.

Подведение итогов: Как рассчитать налог с продаж

Сам процесс расчета налога с продаж прост. Все, что вам нужно, это формула для налога с продаж, чтобы определить правильную сумму налога с продаж. Зная, как правильно взимать налог с продаж в каждом штате, вы можете столкнуться с путаницей.

Об авторе