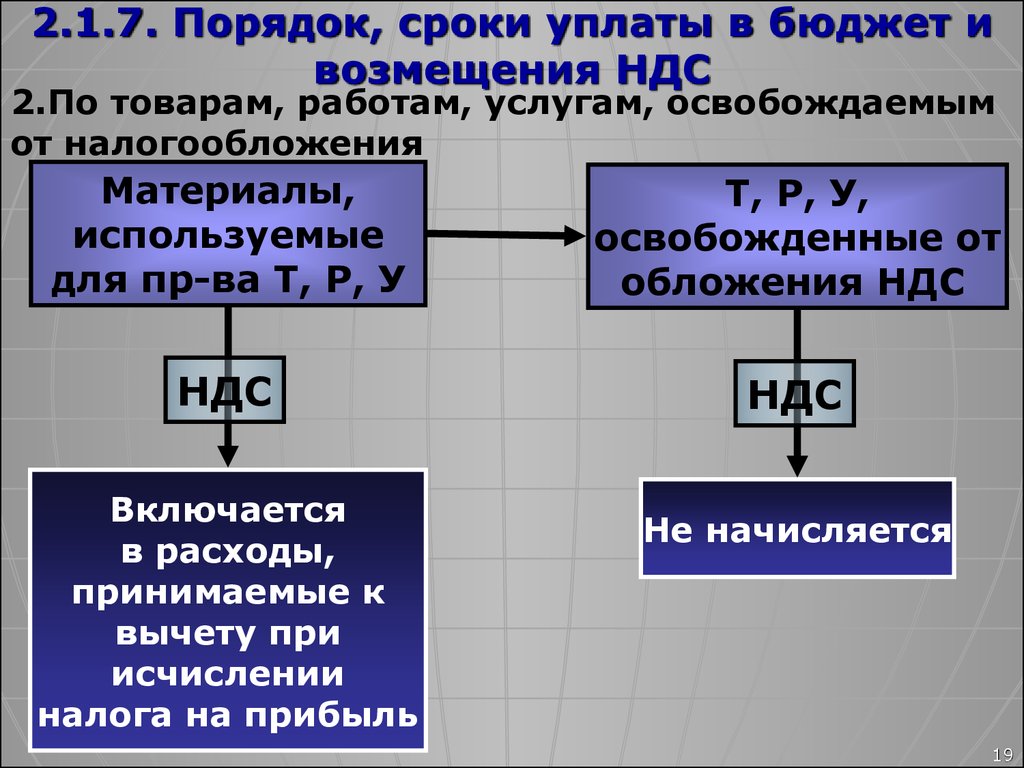

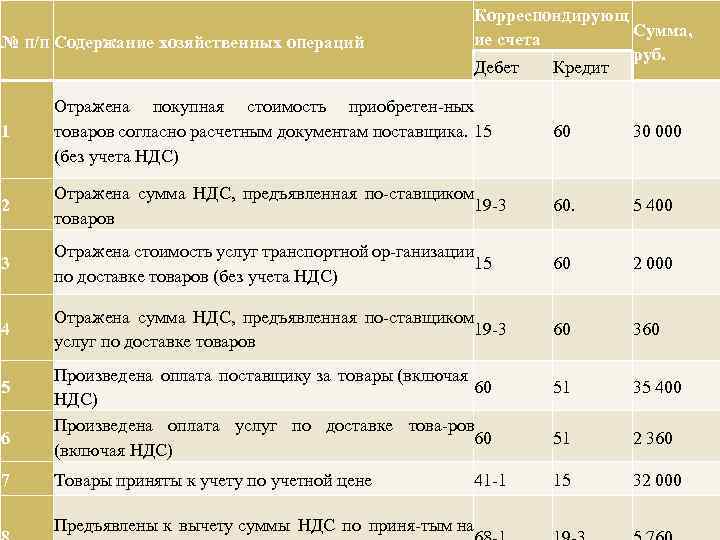

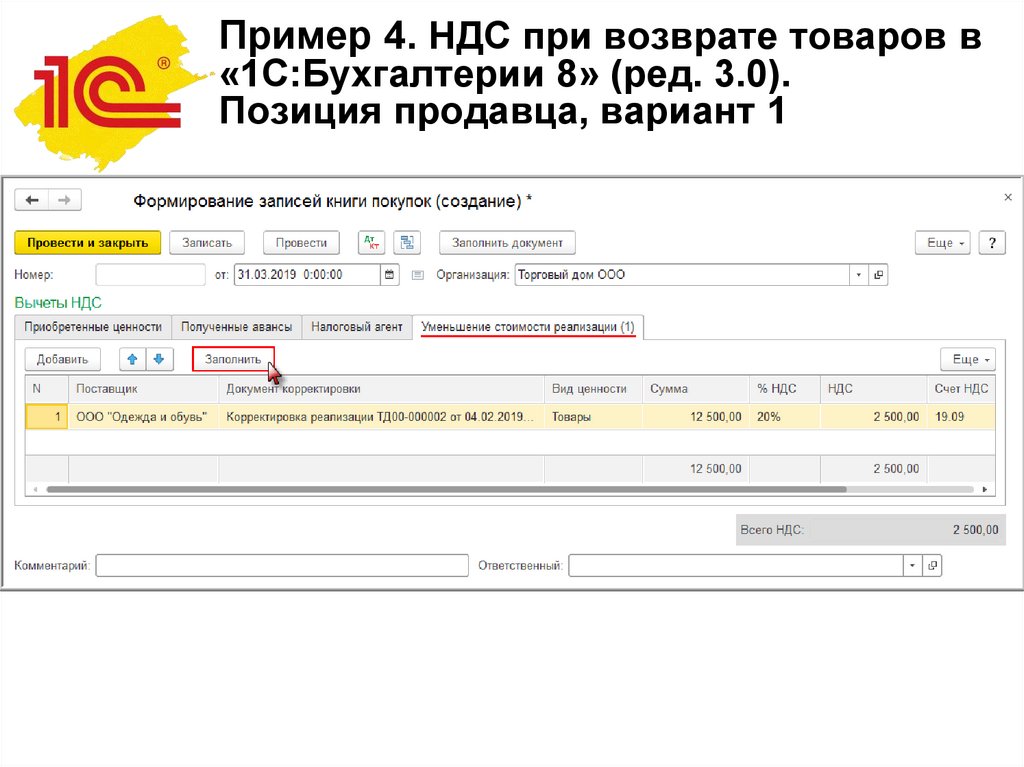

Ндс возврат: Возмещение НДС в 2022 году

Возврат НДС в Китае

Заблуждения

Основное заблуждение при проработке возврата экспортного НДС в Китае заключается в том, что многие покупатели думают, что их конкуренты возвращают себе 16% НДС и на этом богатеют. Это глубочайшее заблуждение.

Ставка возврата экспортного НДС в Китае раньше действительно была 17%, затем ее снизили до 16%, а 1 апреля 2019 года — до 13%. Это максимальная ставка возврата НДС в Китае на некоторые виды продукции. Также есть виды продукции, ставка возврата на которые 10, 5 или 0%.

Даже если на вашу продукцию ставка возврата НДС 13% это не означает, что вы вернете себе весь НДС.

Дело в том, что когда вы торгуете с поставщиком на условиях FOB, стоимость товара, которую вам предлагает поставщик, уже рассчитана из условий, что поставщик оформит себе возврат НДС самостоятельно.

Предположим, если поставщик занимается продажей миксеров, он вернет себе 10-13% НДС в зависимости от его квалификации и объема экспорта (и его рейтинга в налоговой).

Крупные поставщики всегда возвращают себе весь НДС, поэтому выгоду вы сможете получить только с мелким или средним по размеру поставщиком.

Механизм — как получается выгода на НДС?

НДС можно вернуть через специализированную экспортную компанию в Китае. Основной признак крупной экспортной компании — это наивысший рейтинг ее в налоговой, так как экспортная компания обычно бывает одним из крупнейших экспортеров в регионе/провинции.

Таким образом, при ставке возврата НДС 13%, крупный экспортер получит возврат 13%

Если вы работаете с крупной фабрикой, вы можете быть уверены, что она также возвращает себе 13% НДС, поэтому выгоды тут не будет.

Если вы работаете с мелкой обувной фабрикой из Венчжоу или LED поставщиком из Шеньженя, то может быть другая ситуация. У фабрики с небольшим экспортным объемом нет возможности вернуть себе весь НДС, так как ее расходы на оформление документов и экспорта составляют примерно 3% от суммы к возврату. Благодаря этому, при работе с мелкой фабрикой в среднем можно выиграть до 3% от возвращаемого НДСа. 10% заберет себе фабрика и 3% вы как счастливый и сообразительный предприниматель.

Благодаря этому, при работе с мелкой фабрикой в среднем можно выиграть до 3% от возвращаемого НДСа. 10% заберет себе фабрика и 3% вы как счастливый и сообразительный предприниматель.

Как вернуть экспортный НДС в Китае?

Экспортный НДС в Китае возвращается через специализированную экспортную компанию. Экспортная компания заключает с вами контракт на поставку товара, и контракт на приобретение товара с вашим поставщиком. Контракт с поставщиком заключается в юанях и с НДС. Для того, чтобы экспортная компания могла вернуть НДС, поставщик должен иметь статус «обычный налогоплательщик» и предоставить экспортной компании чеки НДС. Чеки НДС должны быть настоящие, не покупные как это часто бывает в Китае (по аналогии с российской практикой покупных счет фактур НДС), после проверки экспортер подтверждает готовность работы.

Срок возврата экспортного НДС составляет 60-90 дней, также может быть предоставлен сервис по авансированию НДС, но это стоит несколько дороже (когда экспортер возвращает НДС наперед, а затем делает возмещение из налоговой.

Вернуться в блог >

Возврат НДС в управлении расходами

- Статья

- Чтение занимает 4 мин

Относится к: Project Operations для сценариев на основе ресурсов/без запасов

Чтобы получить возмещение по соответствующим транзакциям налога на добавленную стоимость (НДС), компания или организация должны идентифицировать, собирать, проверять и предоставлять точную информацию. Этот процесс включает в себя несколько задач и, в зависимости от размера вашей компании, может включать несколько сотрудников или ролей.

Для возмещения НДС в модуле Управление расходами необходимо выполнить следующие предварительные условия:

- Налоговые коды должны быть созданы для стран/регионов, которые выделены категориям расходов.

- Для каждого налогового кода необходимо создать налоговую группу.

- Для каждой налоговой группы необходимо создать налоговый код номенклатуры.

После выполнения предварительных условий необходимо выполнить следующие шаги, чтобы запросить возмещение по транзакциям НДС.

- В отчете о расходах введите налоговую информацию о транзакциях по кредитным картам, чтобы определить подходящие возмещения НДС.

- Убедитесь, что вся налоговая информация заполнена, затем отправьте отчет о расходах.

- Обработайте расходы, которые подлежат международному возмещению НДС.

- Отправьте данные о возмещении НДС стороннему поставщику для подачи международных деклараций о возмещении.

- Обработайте затраты для возмещения внутреннего НДС.

В следующих разделах приведены примеры, показывающие, как сотрудники Contoso выполняют каждый шаг.

Нэнси, торговый представитель Contoso в США, недавно вернулась из поездки по продажам в Соединенное Королевство. Во время поездки Нэнси понесла некоторые расходы по личной кредитной карте на питание. Теперь Нэнси должна создать отчет о расходах, чтобы выверить расходы.

Во время поездки Нэнси понесла некоторые расходы по личной кредитной карте на питание. Теперь Нэнси должна создать отчет о расходах, чтобы выверить расходы.

Когда Нэнси вводит информацию в отчет о расходах, она выбирает Соединенное Королевство в поле Страна/регион на странице Изменить отчет по расходам. Список налоговых групп фильтруется, чтобы в нем отображались только группы, относящиеся к Соединенному Королевству. Нэнси выбирает налоговую группу Соединенное Королевство 001, затем выбирает налоговую группу номенклатур Питание. Затем Нэнси добавляет новую транзакцию для проживания. Поскольку для проживания в Соединенном Королевстве существует только одна налоговая группа и одна налоговая группа номенклатур, эта информация автоматически вводится в отчет о расходах Нэнси.

Согласно политике Contoso, все расходы должны иметь соответствующую квитанцию. Поэтому, когда Нэнси сохраняет отчет о расходах, она получает сообщение, в котором говорится, что она должна прикрепить квитанцию для каждой транзакции, указанной в ее отчете о расходах. Нэнси проверяет, приложила ли она цифровое изображение каждой квитанции о транзакции к своему отчету о расходах, затем отправляет отчет на утверждение. Затем она отправляет бумажные квитанции в группу обработки бэк-офиса. Эта группа отправит данные о возмещении НДС стороннему поставщику, который подает международные декларации о возмещении НДС для Contoso.

Нэнси проверяет, приложила ли она цифровое изображение каждой квитанции о транзакции к своему отчету о расходах, затем отправляет отчет на утверждение. Затем она отправляет бумажные квитанции в группу обработки бэк-офиса. Эта группа отправит данные о возмещении НДС стороннему поставщику, который подает международные декларации о возмещении НДС для Contoso.

Проверка налоговой информации и разноска отчета о расходах

Прежде чем Эйприл, координатор по расчетам с поставщиками для Contoso, сможет разнести отчет о расходах, она должна ввести любую налоговую информацию, которая отсутствует в нем. Она открывает страницу Отчет о расходах: подробности и видит утвержденный отчет о расходах Нэнси. Затем Эйприл открывает отчет о расходах, чтобы просмотреть сведения о транзакциях. Она видит, что Нэнси не ввела налоговую группу номенклатур для одной из транзакций. Поскольку эта информация не указана, Эйприл не может разнести отчет о расходах. Поэтому она открывает страницу Налоговые конфигурации в модуле управления расходами и находит соответствующую налоговую группу номенклатур для страны/региона и типа транзакции. Эйприл теперь может разнести отчет о расходах в главной книге.

Эйприл теперь может разнести отчет о расходах в главной книге.

Когда Эйприл разносит отчет о расходах, создается рабочий элемент возмещения НДС. Этот рабочий элемент назначается участнику рабочей группы обработки бэк-офиса. Эйприл получает сообщение, подтверждающее, что разноска прошла успешно. В этом сообщении также указано количество транзакций НДС, которые были определены для возмещения.

Обработка расходов, которые подлежат международному возмещению НДС

Арни, участник группы обработки бэк-офиса Contoso, отвечает за проверку того, что вся необходимая информация для возмещения НДС включена в отчеты о расходах. Он открывает страницу Возврат налога на расходы и выбирает отчет о расходах, который отправила Нэнси. Затем Арни проверяет, что все необходимые квитанции приложены и что введены правильные налоговые группы и налоговые коды номенклатур.

Когда Арни получает бумажные квитанции от Нэнси, он сверяет их с цифровыми квитанциями, а затем меняет статус отчета о расходах на Готово для возмещения.

Отправка данных для возмещения НДС стороннему поставщику

Когда Арни готов отправить данные отчета о расходах стороннему поставщику, который подаст декларации о возмещении НДС, он открывает страницу Возврат налога на расходы. Он фильтрует страницу так, чтобы на ней отображались только отчеты о расходах, помеченные как Готово для возмещения. Затем Арни выбирает Файл > Экспорт в Excel. Информация о НДС из отчетов о расходах экспортируется в лист Microsoft Excel. Арни отправляет этот лист стороннему поставщику и включает сообщение, в котором говорится, что бумажные квитанции были отправлены курьером.

Обработка затрат для возмещения внутреннего НДС

Арни должен убедиться, что транзакции отчета о расходах подлежат возмещению НДС и что цифровые квитанции приложены к отчетам. Чтобы начать обработку соответствующих расходов для внутреннего национального возмещения, Арни открывает страницу Возврат налога на расходы и выбирает отчет о расходах, требующий проверки. Он проверяет, что квитанции указаны на имя компании, а не на имя сотрудника. (Для возврата НДС квитанции должны быть на имя компании.) Затем Арни проверяет, что введены правильные налоговые группы и налоговые коды номенклатур.

Он проверяет, что квитанции указаны на имя компании, а не на имя сотрудника. (Для возврата НДС квитанции должны быть на имя компании.) Затем Арни проверяет, что введены правильные налоговые группы и налоговые коды номенклатур.

Когда Арни получает бумажные квитанции, он меняет статус отчета о расходах на Готово для возмещения. Затем он может подать декларацию в соответствующий налоговый орган. В этом случае соответствующим налоговым органом в США является Налоговое управление США (IRS).

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

Право на возмещение НДС — PABLO

ВЕРСИЯ FRANÇAISE

Французская таможня никоим образом не несет ответственности за возмещение НДС, уплаченного за покупки, сделанные во Франции. Это может сделать только продавец, у которого вы приобрели товар.

Общая информация

На этой странице изложены основные моменты, касающиеся возмещения НДС. Он предназначен только для информационных целей и не заменяет действующие правила.

Штамп таможни в пункте отправления из ЕС окончательно освобождает продавца от уплаты НДС. Продавец обязан возместить НДС, уплаченный на основании таможенной проверки.

Во Франции существует два способа утверждения возврата:

- Штамп таможни

- Электронная печать с терминала PABLO: см. «Возврат НДС для туристов во Франции – PABLO [французская версия]»

Обратите внимание: с 1 января 2014 года бланки на возмещение НДС от розничных продавцов должны быть выданы с использованием приложения PABLO. Путешественники должны сканировать свои формы в терминалах PABLO, доступных в международных портах и аэропортах, а также на швейцарской границе.

Не все розничные торговцы предлагают услугу освобождения от НДС.

Право на возмещение НДС

Чтобы иметь право на возмещение НДС, вы должны:

- Быть резидентом страны, не входящей в ЕС 1 на момент покупки

- Находитесь во Франции менее шести месяцев

- Быть старше 16 лет

Во время покупки вы должны иметь возможность предъявить подтверждение вышеизложенного, например, паспорт или, в качестве исключения , оригинал действительного удостоверения личности, если вы живете в стране, не входящей в ЕС, которая является частью Шенгенская зона (Норвегия, Швейцария, Исландия или Лихтенштейн).

Возврату НДС не подлежат:

- Жители страны-члена ЕС: Австрии, Бельгии, Болгарии, Хорватии, Кипра, Чехии, Дании, Эстонии, Финляндии, Франции, Германии, Греции, Венгрии, Ирландии, Италии, Латвии, Литвы, Люксембурга, Мальты, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания и Швеция

- Жители Княжества Монако

- Лица, уезжающие, чтобы занять должность в стране, не входящей в ЕС, или на территории, не входящей в ЕС

- Лица, которые возвращаются жить во Францию или в Европейский Союз

- Лица, окончательно покидающие Европейский Союз, даже если они возвращаются в страну своего происхождения

- Члены дипломатических или консульских представительств и сотрудники международных организаций, командированные во Францию или Европейский Союз

- Студенты и стажеры, проживающие во Франции или в Европейском Союзе в течение шести и более месяцев в году

- Французские бенефициары социального обеспечения, которые требуют возмещения НДС на частично или полностью возмещаемые фармацевтические продукты

- Жители французских заморских департаментов Гваделупы, Французской Гвианы, Мартиники, Майотты и Реюньона

- Лица, работающие в транспортных/туристических компаниях (воздушных, морских и автомобильных), совершающие поездки в рамках своих профессиональных обязанностей

1 27 государств-членов Европейского Союза: Австрия, Бельгия, Болгария, Хорватия, Кипр, Чехия, Дания, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Ирландия, Италия, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания и Швеция.

Страны, не входящие в ЕС: страны, не входящие в ЕС.

Следующие страны считаются не входящими в ЕС, поскольку они не являются частью таможенной территории Европейского Союза:

- Французские заморские сообщества Французской Полинезии, Новой Каледонии, Уоллиса и Футуны, Сен-Пьера и Микелона и Французские Южные и Антарктические земли, Сен-Мартен и Сен-Бартелеми.

- Следующие территории других государств-членов ЕС: Нормандские острова (Джерси, Гернси и др.), Андорра, Фарерские острова, Канарские острова, Сеута и Мелилья, Сан-Марино, Ватикан, Гибралтар, голландская сторона Сен-Мартен , остров Гельголанд и территории Бюзинген, Ливиньо, Афон, Аландские острова и Гренландия.

Товары, подлежащие возмещению НДС

Розничные покупки туристического характера имеют право; те, которые имеют коммерческий характер, — нет.

Некоторые товары по своему характеру не подлежат возмещению НДС.

К ним относятся:

- Товары, подлежащие особым процедурам (например, подпадающие под действие Вашингтонской конвенции, товары двойного назначения, наркотики и т.

д.)

д.) - Промышленный табак

- Нефтепродукты

- Оружие

- Культурные ценности

- Транспортные средства личного пользования вместе с их оборудованием и припасами (продукты питания, топливо и т. д.)

Существуют определенные исключения для последних трех категорий, при которых возможны налоговые льготы. Для получения дополнительной информации, пожалуйста, свяжитесь с местной таможней Франции до отъезда.

Право на возмещение НДС

Товар(ы), которые вы покупаете, должны быть розничными покупками туристического характера.Общая сумма ваших покупок, включая все налоги, должна превышать 100 евро. Они должны быть куплены в одном и том же магазине и в один и тот же день. Во время покупки продавец предоставит вам форму возврата НДС, которую должны подписать и продавец, и вы.

Подписывая форму, вы соглашаетесь соблюдать определенные процедуры. Когда вы покидаете территорию ЕС и до регистрации вашего багажа, вы должны предъявить таможне как ваши покупки, так и форму возврата НДС. Понятие «багаж» может быть расширено за счет включения багажника и пассажирского салона частного транспортного средства.

Понятие «багаж» может быть расширено за счет включения багажника и пассажирского салона частного транспортного средства.

Вы должны сделать это до конца третьего месяца, следующего за месяцем, в котором вы совершили покупку(и).

Примечание: , если все эти условия не соблюдены, таможня откажется проштамповать вашу форму(ы).

Если вы покидаете Европейский Союз из Франции

Если вы выберете ручную процедуру , французская таможня проштампует и вернет вам два листа формы возврата НДС. Затем вы отправляете проштампованную форму продавцу.

Если вы выберете электронную печать с использованием терминала PABLO , процесс будет полностью компьютеризирован:

- См. «Возврат НДС для туристов во Франции – PABLO [французская версия]»

Обратите внимание: если вас досматривает таможня во время процедуры штамповки (ручной или электронной), вы должны предъявить свои покупки.

Если вы выезжаете из ЕС на поезде

Таможенные формы должны быть проштампованы либо во время поездки, либо на пограничном пункте (в пункте выезда из ЕС).

Если вы покидаете ЕС на борту корабля или наземным транспортом

Вы должны иметь печать на ваших формах возврата НДС в таможне в конечном порту или пункте выезда на дороге в Европейском Союзе.

Если вы покидаете Европейский Союз из другого государства-члена, кроме Франции

После проверки таможенный орган государства-члена проштампует и вернет ваши формы.

- По возвращении в страну проживания вы отправляете продавцу форму с печатью.

- Во всех случаях продавец, используя предоставленные вами данные и инструкции, отправит вам сумму, указанную в графе D формы, которая соответствует сумме НДС, подлежащей возмещению.

Розничные продавцы также могут возместить НДС во время покупки, но это не освобождает вас от выполнения процедур, описанных выше.

Обратите внимание: продавец должен получить соответствующий лист бланка с печатью в течение шести месяцев с момента покупки.

Если ваша форма возврата НДС не была проштампована

…перед отъездом из Франции

Эта процедура не распространяется на путешественников, которые не представили форму возврата НДС и/или соответствующие покупки при выезде с территории ЕС. Однако, если ваша форма возмещения НДС (выданная во Франции) не была проштампована таможней Франции после вашего отъезда из Европейского Союза по причинам, связанным с таможней Франции, вы можете запросить заверение формы задним числом в таможне с территориальной юрисдикцией.

Для этого вы должны подать запрос в течение шести месяцев с даты покупки в Региональное таможенное управление, в юрисдикцию которого входит ваш пункт отправления из Европейского Союза (например, Региональное управление Руасси-Шарля де Голля, Региональное управление Ниццы).

Необходимо указать:

- Причины, препятствующие выполнению таможенных экспортных формальностей

- Название таможни в пункте отправления и дата выезда из Европейского Союза

К запросу необходимо приложить:

- Любой официальный документ, подтверждающий, что ваше обычное место жительства находится за пределами Европейского Союза и что вы посещали Францию менее шести месяцев ( оригинал паспорта, удостоверения личности, консульской карты, вид на жительство и др.

)

) - Подтверждение экспорта товаров. Это доказательство состоит либо из квитанции, выданной таможенными органами вашей страны, подтверждающей, что все применимые пошлины и налоги были уплачены, либо из аккредитованного органа в посольстве или консульстве Франции, выдающего сертификат.0013 2 или проштамповать графу C2 формы возмещения НДС.

- Оригинал формы возврата НДС с печатью посольства или консульства и/или сертификат, выданный консульством или посольством

- Копия вашего проездного билета

Обратите внимание: исправление вашего возмещения НДС путем проставления штампа на форме возврата НДС позднее является исключительной процедурой.

2 Взимается регистрационный сбор в размере 27 евро.

Если ваша форма возврата НДС не была проштампована и вы покинули ЕС из другого государства-члена

Если вы совершаете покупки во Франции, но покидаете Европейский Союз из другого государства-члена, запросы на легализацию следует направлять по адресу:

. Вы должны включить в свой запрос перечисленные выше элементы.

Вы должны включить в свой запрос перечисленные выше элементы.

Ваш запрос на проставление таможенной печати на форме возврата НДС может быть отклонен, если:

- У вас нет необходимых подтверждающих документов

- Вы не представляете свои покупки одновременно с формой возврата НДС

- Покупки, за которые у вас запрашивается возмещение НДС, не носят личного характера

- Форма возврата НДС, предоставленная вам продавцом, не соответствует действующему законодательству

- Срок действия вашей формы возврата НДС истек

- Форма возврата НДС, предоставленная вам продавцом, не подписана

- Вы не являетесь лицом, чье имя указано в форме

Это основные основания для отказа , но этот список не является исчерпывающим. Одного из вышеперечисленных оснований достаточно для того, чтобы таможня отказала в проставлении печати на бланке возврата НДС.

Возврат НДС |impots.gouv.fr

Если ваша нефранцузская компания не осуществляет операции, облагаемые НДС во Франции, при определенных условиях ей может быть возмещен НДС, связанный с коммерческими расходами, понесенными во Франции.

Иностранные предприятия, учрежденные в Европейском Союзе

Условия, предусмотренные Директивой Совета 2008/9/ЕС от 12 февраля 2008 г. в отношении иностранных предприятий, учрежденных в Европейском Союзе, были включены во французское законодательство в статьях 240-0 M–242. -0 Z ter Приложения II к Общему налоговому кодексу Франции (CGI).

Если у вас есть иностранный бизнес, зарегистрированный в государстве-члене Европейского Союза, для получения возмещения НДС вы должны:

подайте иск, используя электронные средства, предоставленные в ваше распоряжение государством, в котором вы зарегистрированы, в соответствии с положениями Директивы Совета 2008/9/EC от 12 февраля 2008 г. Для получения дополнительной информации о том, как подать иск, пожалуйста, обратитесь в налоговые органы в государстве-члене вашего учреждения.

представить в электронном виде отсканированные оригиналы счетов-фактур или импортных документов.

Подача является обязательной, если налогооблагаемая сумма в счете-фактуре составляет 1000 евро или более (или 250 евро в случае топлива). Отсканированные счета-фактуры должны отображаться в том же порядке, что и их построчный ввод.

Подача является обязательной, если налогооблагаемая сумма в счете-фактуре составляет 1000 евро или более (или 250 евро в случае топлива). Отсканированные счета-фактуры должны отображаться в том же порядке, что и их построчный ввод.соблюдайте сроки и минимальные сроки возврата. Претензии не могут охватывать период более одного календарного года (минимум 50 евро) или менее трех календарных месяцев (минимум 400 евро). Претензии не могут охватывать два календарных года. На практике вы можете подать максимум четыре претензии, каждая в течение минимального периода времени в три календарных месяца, а также дополнительную ежегодную претензию.

подать заявку до 30 сентября календарного года, следующего за периодом возмещения. Вы можете подать претензии до этой даты, чтобы ускорить обработку вашей претензии.

укажите свои банковские реквизиты в виде кодов IBAN и BIC.

Вас может представлять представитель по вашему выбору. В этом случае оригинал поручения (см. образец в уведомлении 3560 A) необходимо отправить по почте в Отдел возмещения НДС (SR-TVA).

В этом случае оригинал поручения (см. образец в уведомлении 3560 A) необходимо отправить по почте в Отдел возмещения НДС (SR-TVA).

Иностранные компании, учрежденные за пределами Европейского Союза

Условия возмещения НДС, уплачиваемого во Франции иностранными компаниями, учрежденными за пределами Европейского Союза, изложены в Директиве 86/560/ЕЕС от 17 ноября 1986 г. (Тринадцатая директива).

Положения и условия были введены в действие французским законодательством в статьях 242-0 Z quater по 242-0 Z decies Приложения II к Общему налоговому кодексу Франции.

Постановление 2021-507 от 27 апреля 2021 г. вносит поправки в статью 242-0 Z septies Приложения II к Общему налоговому кодексу Франции, указывая новые условия подачи требований о возмещении НДС профессионалами, которые не зарегистрированы в государстве-члене ЕС.

Участвующие компании

Возмещения этого типа зарезервированы для налогооблагаемых лиц, зарегистрированных за пределами Европейского Союза, которые не имеют постоянного представительства во Франции и не поставляют товары или не предоставляют услуги, облагаемые НДС во Франции.

«Налогооблагаемое лицо» означает любое физическое или юридическое лицо, которое независимым образом поставляет товары или предоставляет услуги, связанные с коммерческой деятельностью в государстве своего учреждения.

Расходы, по которым заявлен возврат НДС, должны быть связаны с предпринимательской деятельностью иностранного налогоплательщика.

Новые условия подачи заявлений о возмещении НДС и подтверждающих документов С 1 июля 2021 года заявления о возмещении НДС, подаваемые налоговыми представителями от имени налогоплательщиков, зарегистрированных в стране за пределами ЕС , должны подавать онлайн.

Подтверждающие документы (банковские реквизиты, счета-фактуры и импортные документы, если налогооблагаемая сумма составляет 1000 евро или более или 250 евро на расходы на топливо) должны быть отправлены в электронном виде в поддержку претензий.

Онлайн-подача заявлений о возмещении НДС в соответствии с Тринадцатой европейской директивой доступна с 1 июля 2021 .

Если у налогового представителя уже есть профессиональная учетная запись , услуга будет доступна из защищенной системы обмена сообщениями в его учетной записи на impots.gouv.fr.

Messagerie (система обмена сообщениями)

Ecrire (запись)

НДС и налоги, приложения (НДС и связанные налоги)

Требование возмещения НДС в соответствии с установленными тарифами в Union Européenne ( 13ème директива 86-560-CEE, ст.

271-V- d du CGI) (требование о возмещении НДС со стороны налогоплательщика, не учрежденного на территории Сообщества (Директива Тринадцатого Совета 86/560/EEC, ст. 271-V-d Общего НК))

271-V- d du CGI) (требование о возмещении НДС со стороны налогоплательщика, не учрежденного на территории Сообщества (Директива Тринадцатого Совета 86/560/EEC, ст. 271-V-d Общего НК))

В противном случае необходимо сделать запрос на регистрацию в службе.

Дополнительную информацию о регистрации в системе безопасного обмена сообщениями можно найти в информационном бюллетене FOCUS по следующей ссылке: Messagerie des Professionalnels (служебные почтовые ящики).

Если у налогового представителя еще нет профессиональной учетной записи , он должен создать ее в базовом или экспертном режиме на impots.gouv.fr , прежде чем подавать заявку на регистрацию в системе безопасного обмена сообщениями.

Дополнительную информацию о настройке профессиональной учетной записи и подписке на услуги можно найти в следующих информационных бюллетенях: Настройка профессиональной учетной записи в базовом режиме и регистрация на услуги / Creer un espace Professionalnel Expert (Настройка профессиональной учетной записи в экспертном режиме) / Заявка на добавление дополнительных услуг en ligne (режим exper t) 2 t услуги (режим эксперта)) / Messagerie des Professionalnels (Business m почтовые ящики ) Когда код активации отправлен по почте, код активации отправлен по почте адрес налогового представителя для корреспонденции, который находится в записях управляющего отдела и, автоматически, на его служебный адрес. Действительность адреса для корреспонденции, предоставленного Генеральному управлению государственных финансов (DGFiP), должна быть проверена, и любые запросы на изменения должны быть переданы в управляющий Департамент по налогам на прибыль.

Действительность адреса для корреспонденции, предоставленного Генеральному управлению государственных финансов (DGFiP), должна быть проверена, и любые запросы на изменения должны быть переданы в управляющий Департамент по налогам на прибыль.

Код, действительный в течение 60 дней, позволяет активировать услугу в профессиональном аккаунте. Если он не будет активирован в течение 60 дней, процедуру регистрации придется повторить.

Обязательная формулировка в счетах-фактурах

Расходы должны быть подтверждены правильно оформленными счетами-фактурами, в которых указано:

уникальный номер, основанный на непрерывной хронологической последовательности

ваше полное имя и адрес, а также имя и адрес вашего поставщика

индивидуальный идентификационный номер плательщика НДС

дата выставления или доставки счета

любые скидки, скидки или возвраты

количество и точное наименование поставляемых или предоставляемых товаров или услуг

цена за единицу за вычетом налога, суммы НДС и применимой ставки НДС

Процедуры

Для получения возмещения НДС налоговый представитель должен:

подать заявку на возмещение, написанную на французском языке и номинированную в евро, используя защищенную систему обмена сообщениями в своей профессиональной учетной записи на сайте impots.

gouv.fr (с Internet Explorer или Firefox)

gouv.fr (с Internet Explorer или Firefox)указать контактные данные (имя, номер телефона и адрес электронной почты) лица, с которым отдел может связаться в случае необходимости

отправить отсканированные оригиналы счетов-фактур или документов на ввоз вместе с заявлением о возмещении

соблюдение минимального возмещения (400 евро для ежеквартальных требований и 50 евро для годовых требований)

подавать заявление о возмещении с первого числа месяца, следующего за периодом, за который запрашивается возмещение, и до 30 июня года, следующего за годом, в котором заявлено требование

предоставить полную и точную информацию о банковском счете получателя, включая название банка, его полный адрес (город и страна), имя владельца счета и реквизиты счета, подлежащего зачислению. Это ускорит возврат средств и поможет избежать банковских комиссий.

Для возврата средств на счет во французском банке предоставьте RIB ( relevé d’identité bancaire ).

Для возврата средств на счет во французском банке предоставьте RIB ( relevé d’identité bancaire ).

Назначение налогового представителя

Иностранные компании, не учрежденные в государстве-члене ЕС, которые не осуществляют операции, обязывающие их платить НДС во Франции, должны назначить налогового представителя, который должен быть налогоплательщиком, обязанным платить НДС, зарегистрированным во Франции, и которые должным образом аккредитованы налоговыми органами.

Назначение оформляется поручением, подписанным запрашивающей компанией и ее представителем, и уполномочивающим этого представителя выполнять процедуры подачи заявления на возмещение НДС от имени компании (см. образец в уведомлении 3560-B).

Онлайн-каталоги и базы данных обеспечивают легкий доступ к контактным данным представителей налоговой службы.

Представитель должен быть аккредитован в Отделе возврата НДС Налогового управления по делам нерезидентов , , контактные данные которого указаны ниже.

Об авторе