Ндс вычет: условия применения и порядок расчета

применение, учет, условия, проверка, определение 🤩 — Контур.Бухгалтерия

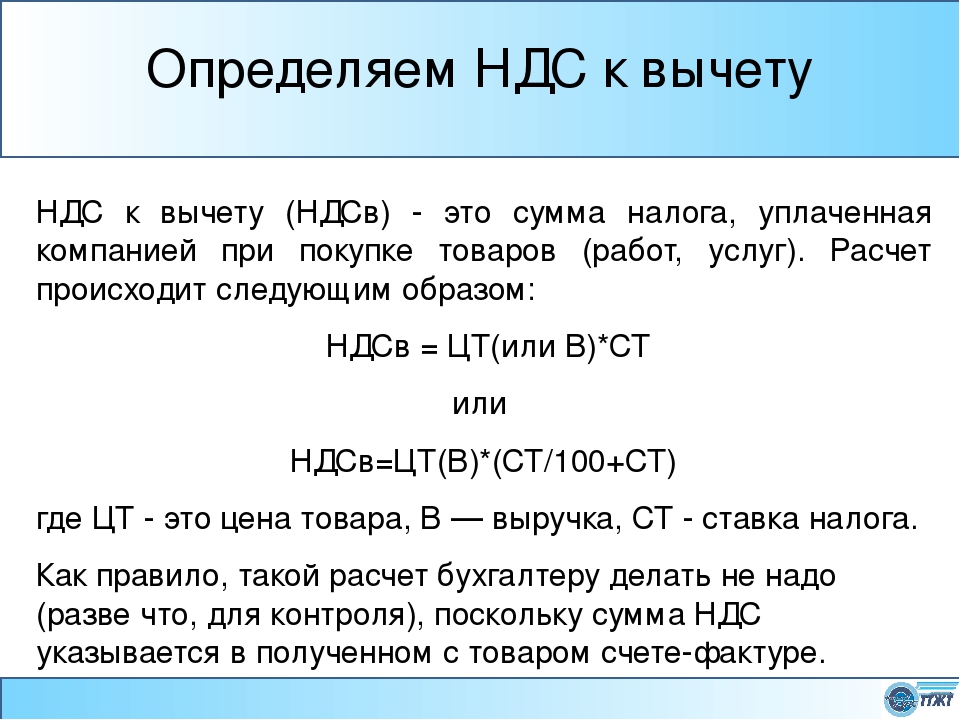

Что такое «НДС к вычету»

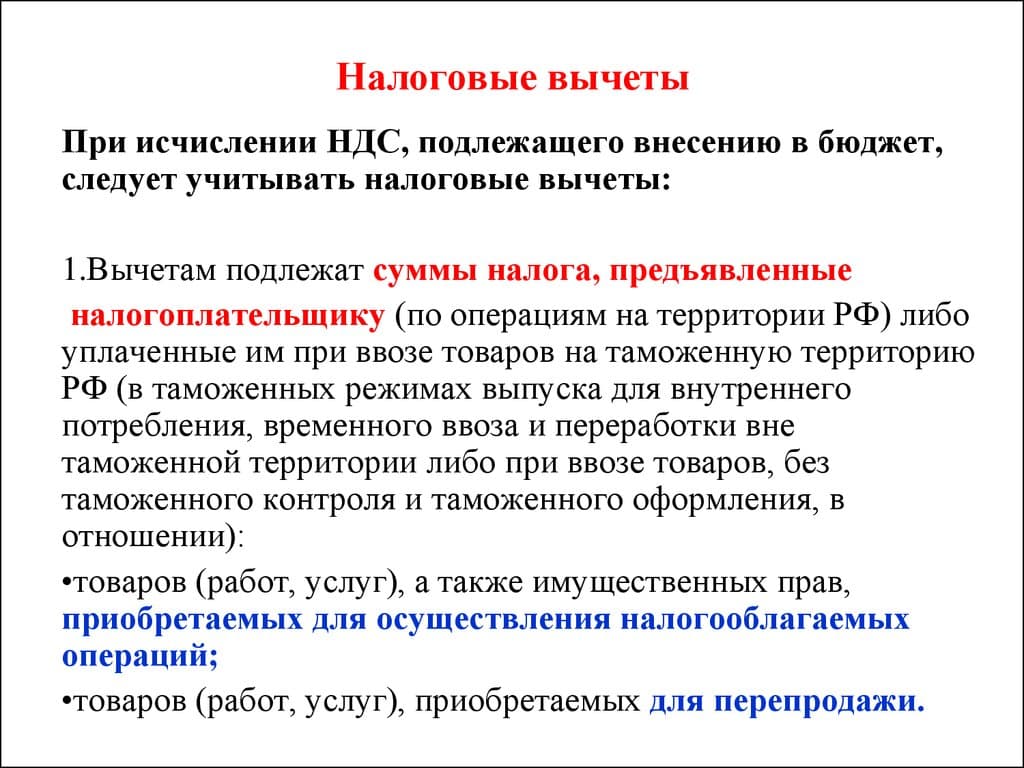

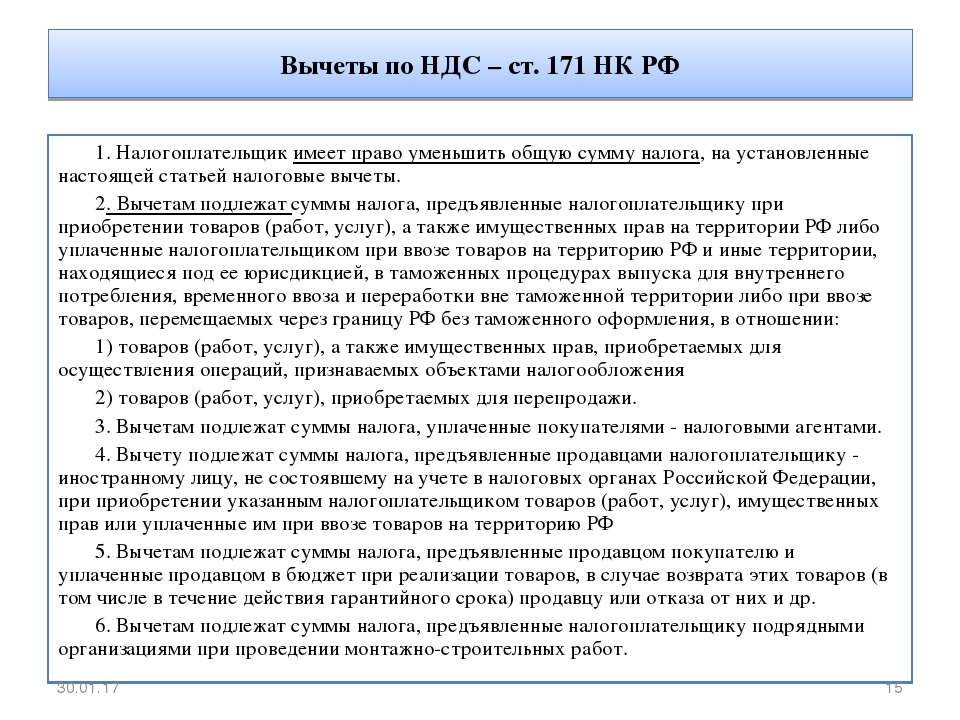

Общую сумму НДС, которую налогоплательщик должен уплатить в бюджет, можно уменьшить на налоговые вычеты. В ст. 171 НК РФ есть полный и закрытый список операций, по которым НДС можно принять к вычету. Льгота действует в следующих случаях:

- Уплачен НДС по товарам, работам, услугам, имущественным правам (далее — ТРУ), которые планируется перепродать или использовать в деятельности, облагаемой НДС.

- Исчислен и уплачен НДС при импорте ТРУ в РФ или при выполнении обязательств налогового агента.

- Выполнены строительно-монтажные работы для собственных нужд.

- Подрядчики предъявили НДС при проведении сборки-разборки, монтажа-демонтажа, капстроительства или ликвидации основных средств.

- Получен или выдан аванс в счет будущей оплаты.

- После реализации изменилась цена или количество отгруженных товаров, выполненных работ, оказанных услуг, имущественных прав.

- Товары возвращены продавцу или проведен обратный выкуп.

- Получен вклад в уставный капитал в виде имущества, имущественных прав или нематериальных активов.

- НДС уплачен по командировочным расходам.

- НДС компенсирован по системе tax free.

- Иностранная организация выставила НДС за покупку электронных услуг.

Кто может применять вычеты по НДС

Воспользоваться вычетом могут только плательщики НДС — то есть организации и предприниматели на ОСНО или ЕСХН.

Остальные спецрежимы освобождены от уплаты НДС, поэтому на них нельзя принимать налог к вычету. Вместо этого суммы налога включают в стоимость приобретенных товаров или отдельно учитывают в расходах.

Для принятия НДС к вычету нужно соблюдать все условия из ст. 171 НК РФ. Если этого не делать, налоговая при проверке может лишить права на вычет и доначислить входной налог. В общем случае НДС можно принять к вычету, если одновременно выполнены четыре условия:

- НДС предъявлен поставщиком;

- приобретенные ТРУ будут перепроданы, использованы в облагаемых НДС операциях или в экспорте;

- приобретенные ТРУ приняты к учету;

- поставщик предъявил корректно оформленный счёт-фактуру или УПД.

Фактически платить НДС поставщику, чтобы получить право на вычет, не обязательно. Но есть исключения, например НДС со стоимости импортных товаров можно принять к вычету только после уплаты налога на таможне.

Рассмотрим условия подробнее.

Условие 1. НДС предъявлен поставщиком

Дополнительно к цене реализованных ТРУ поставщик должен предъявить к оплате НДС. Сумма налога отражается в договоре, счете и первичных документах на реализацию.

Когда поставщик не выделил НДС в документах, его нельзя самостоятельно исчислять и принимать к вычету. Такое бывает, например, при работе с контрагентами на УСН или зарубежными продавцами.

Но если покупатель выполняет обязанности налогового агента, он должен самостоятельно исчислить и заплатить НДС в бюджет.

Условие 2. Приобретенные ТРУ будут перепроданы, использованы в облагаемых НДС операциях или в экспорте

Нельзя заявлять вычет по ТРУ, которые используют в необлагаемых НДС операциях. В таком случае входной налог включают в стоимость приобретенных ТРУ.

В таком случае входной налог включают в стоимость приобретенных ТРУ.

Вычет можно использовать, только если входной НДС уплачен по объекту, который участвует в налогооблагаемых операциях или экспортных работах и услугах (искл. ст. 149 НК РФ).

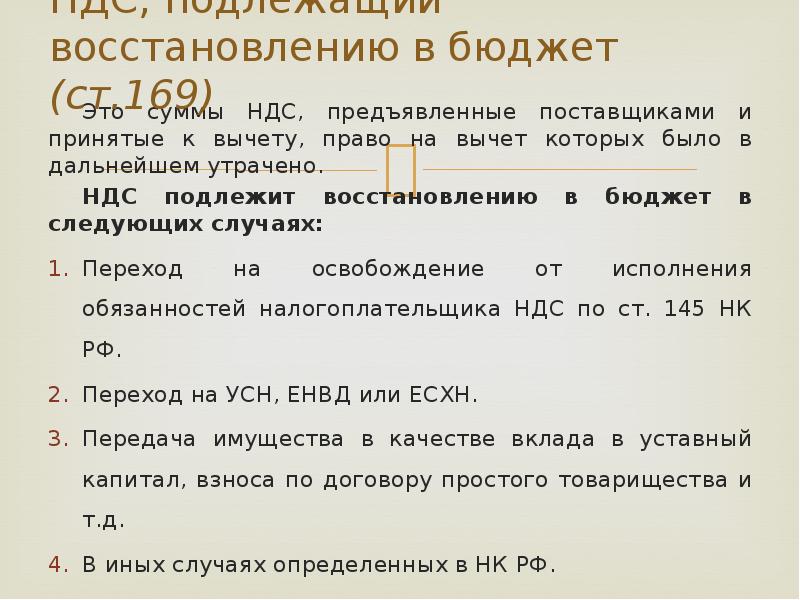

Если изначально вы покупали товары для использования в необлагаемых операциях, но потом решили перепродать или использовать в облагаемой деятельности, НДС можно будет принять к вычету. И наоборот, при покупке товаров для использования в облагаемых налогом операциях и фактическом использовании в необлагаемых, принятый к вычету НДС нужно восстановить.

Если в течение отчетного квартала у вас были и облагаемые, и необлагаемые НДС операции, начните вести раздельный учет. Часть налога по облагаемым операциям принимайте к вычету, а остальной входной НДС включайте в стоимость покупок.

Условие 3. Приобретенные ТРУ приняты к учету

Приобретенные ТРУ нужно оприходовать по правилам бухгалтерского учета, только тогда входной НДС можно принять к вычету. Оприходование надо подтвердить документально — правильно оформленной первичкой.

Оприходование надо подтвердить документально — правильно оформленной первичкой.

Оприходованными можно считать ТРУ, стоимость которых отражена на счетах бухучета. Например, товары для перепродажи должны быть отражены на счете 41, работы и услуги — на счетах 20, 44 и пр.

Также оформите первичку на принятые к учету ТРУ. Это могут быть типовые документы или самостоятельно разработанные формы: товарные накладные, приходные ордера, акты, товарно-транспортные накладные и т.п.

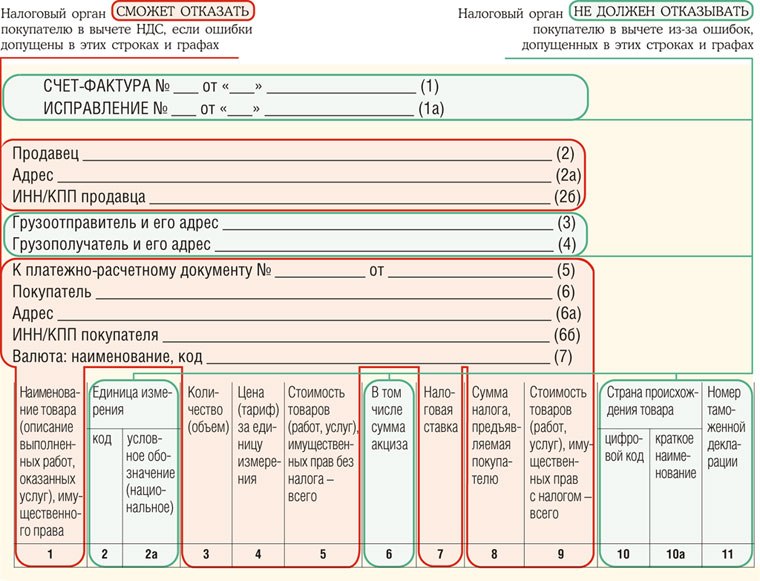

Условие 4. Поставщик предъявил корректно оформленный счёт-фактуру или УПД

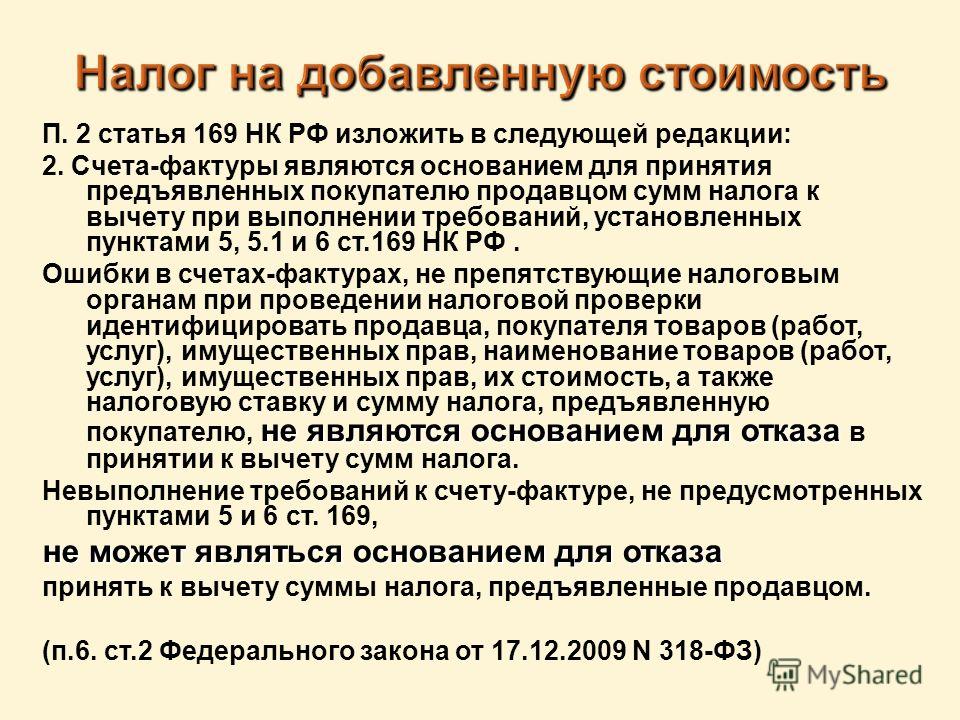

От поставщика надо получить счет-фактуру или универсальный передаточный документ (УПД). Если счетов-фактур нет, они оформлены с нарушениями или не отражены в декларации по НДС — входной налог к вычету не принимайте (ст. 172 НК РФ, письмо ФНС от 21.10.2013 № ММВ-20/3/96).

Счет-фактура или УПД требуются не всегда (п. 2.1, 3, 6–8 ст. 171 НК, письмо Минфина от 16.09.2019 № 03-07-14/71091). Это не нужно при импорте товаров, получении вклада в УК, компенсации НДС иностранцу, покупке электронных услуг у иностранных компаний.

В таких случаях счета-фактуры можно заменить другими документами. Например, по имуществу в счет вклада в уставный капитал это могут быть акты ОС-1, ОС-1а и др. Для этого в документах также нужно указать сумму восстановленного участником НДС.

Дополнительные условия

Чтобы принять к вычету НДС по некоторым операциям, нужно выполнить дополнительные условия. Например, для вычета НДС, который вы должны заплатить самостоятельно, налог обязательно нужно перечислить в бюджет. Для вычета НДС по имуществу в счет вклада в УК участник должен восстановить налог в бюджет.

Также по некоторым операциям установлены особые условия принятия налога к вычету, а все четыре, перечисленные выше, не действуют. Например, для вычета НДС по выданному авансу у покупателя нужен счет-фактура от продавца, договор с условием об авансе и платежный документ на его уплату. Чтобы продавец мог принять к вычету НДС по полученному авансу, он должен отгрузить товар или вернуть аванс покупателю.

Когда можно предъявить вычет по НДС

Предъявить вычет можно в том квартале, в которым выполнены все обязательные условия.

Если бы организация оприходовала товары 30 июня, а получила счет-фактуру 24 июля, то могла бы воспользоваться вычетом еще во 2 квартале. Тут есть важное условие: счет-фактура должен быть получен до 25 числа следующего за кварталом месяца, то есть до срока подачи декларации.

Вычет по НДС за прошлые периоды можно заявить в течение трех лет с момента оприходования. При возврате аванса или товаров вычет можно заявлять в течение года, трехлетний период в этом случае не действует.

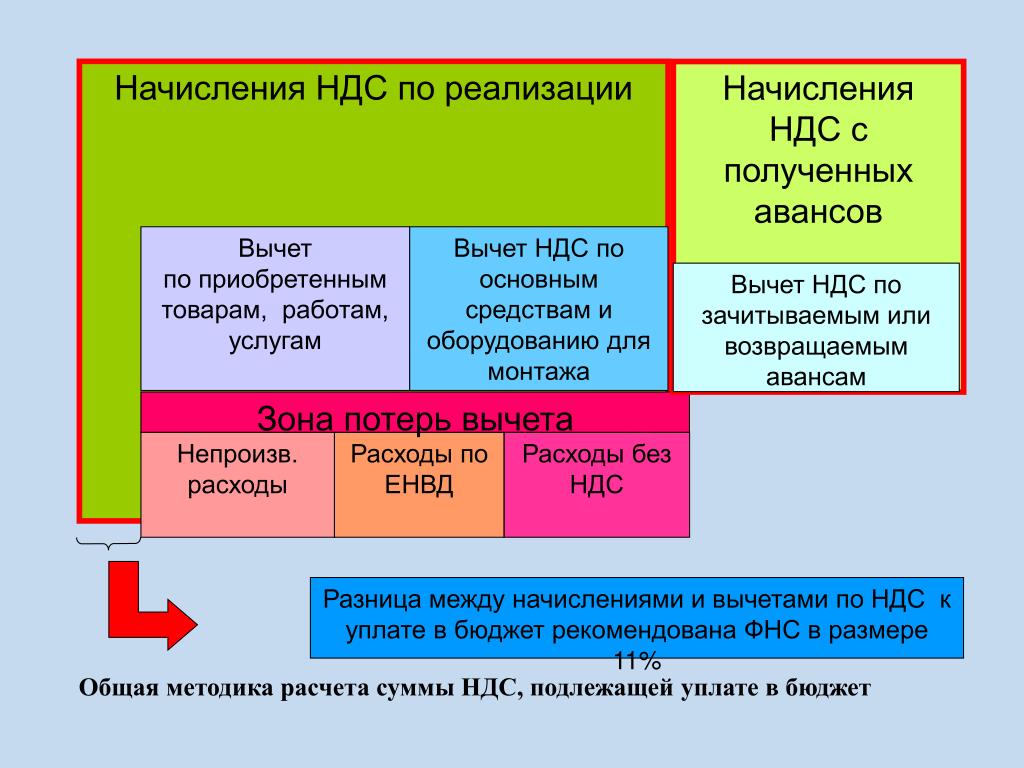

Расчет НДС к вычету

Чтобы рассчитать НДС к вычету, сложите весь НДС по вашим операциям, перечисленным в ст. 171 НК РФ. При этом помните, что для предъявления вычета должны быть выполнены все условия, проверьте это перед включением налога по операции в расчет.

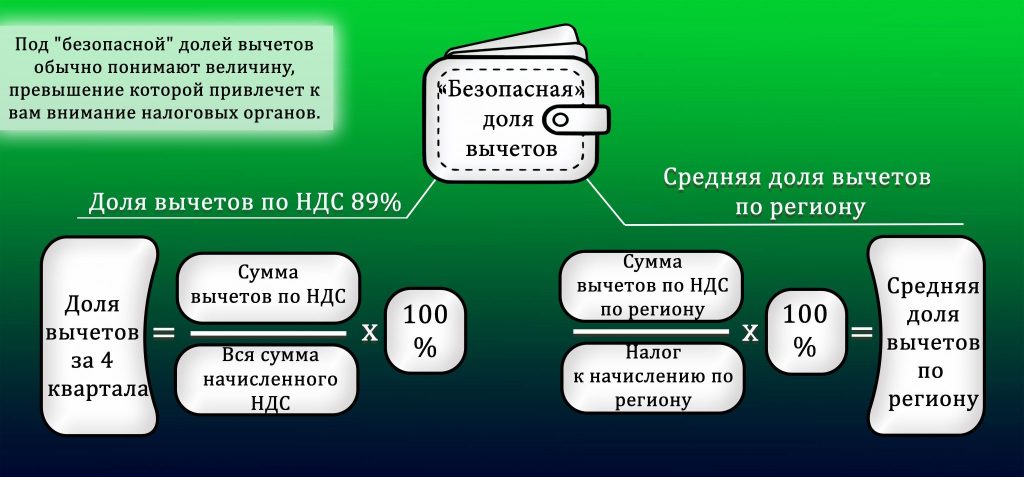

Налоговая проверяет весь заявленный к вычету НДС на соответствие условиям, а еще один критерий — его размер. У инспекторов есть свои нормативы вычетов. Если ваш окажется больше, налоговики могут потребовать пояснений или прийти с проверкой.

Точных данных о том, как ФНС считает «Безопасный вычет» нет. Обычно применяется один из двух способов:

- Способ 1. ИФНС считает долю по данным деклараций за год и сравнивает с пороговым значением 89 процентов.

- Способ 2. ИФНС считает долю по данным деклараций за квартал и сравнивает ее со средней долей вычетов по регионам.

Свою долю вычетов считайте по формуле:

Доля вычетов = Все вычеты (стр. 190 разд. 3) / Начисленный НДС (стр. 118 разд. 3) × 100%

190 разд. 3) / Начисленный НДС (стр. 118 разд. 3) × 100%

Если доля вычетов больше, чем безопасное значение, можно перенести их на более поздние кварталы или заявить по частям в течение трех лет. И перенос, и разделение на части действует только для вычетов из п. 2 ст. 171 НК РФ.

Как отразить вычет по НДС в декларации

Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам. А в строке 190 подсчитывается общая сумма вычета за квартал, для этого значения из строк 120-185 складывают.

Далее из строки 118, в которой указана сумма налога с учетом восстановления, вычтите строку 190. Так вы получите сумму НДС к уплате или к возмещению. Если разница строк 118 и 190 больше 0, отразите НДС к уплате в строке 200, если меньше — НДС к возмещению в строке 210.

Проводки для оформления вычета по НДС

| Проводка | Операция |

|---|---|

| Дт 19 Кт 60 | Отражен входной НДС по товарам, работам, услугам, имущественным правам |

| Дт 68 Кт 19 | Входной НДС принят к вычету |

| Дт 76 Кт 68 | Начислен НДС с аванса в счет будущих поставок |

| Дт 68 Кт 76 | Принят к вычету НДС с полученного ранее аванса от покупателя или уплаченного поставщику аванса |

| Дт 19 Кт 68 | Восстановлен НДС принятый к вычету |

| Дт 91-2 Кт | Восстановленный НДС списан в расходы |

Ведите учет НДС в веб-сервисе Контур.

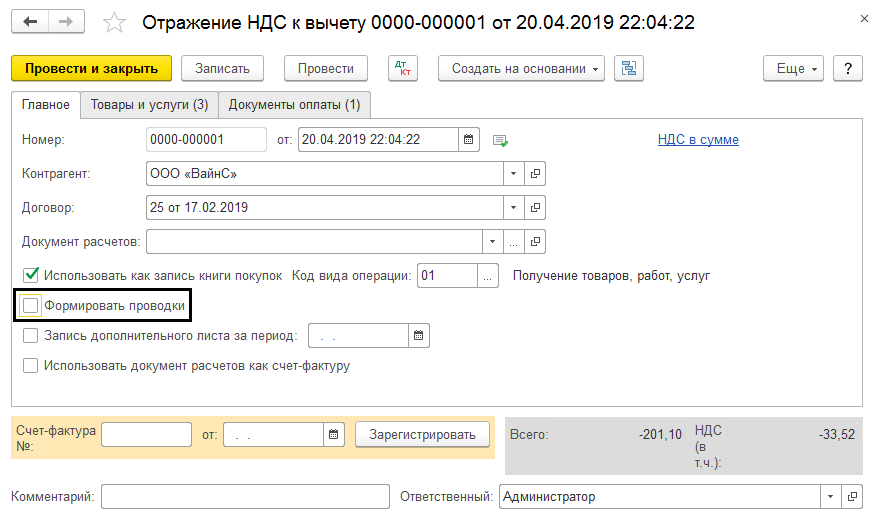

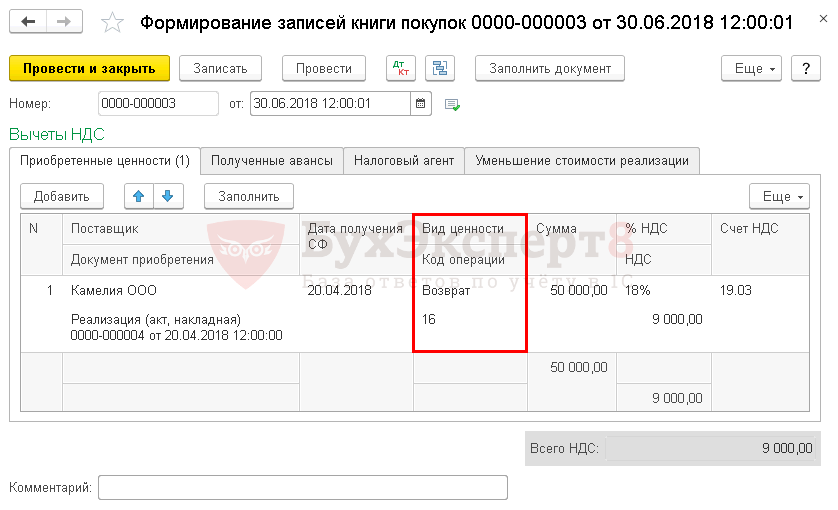

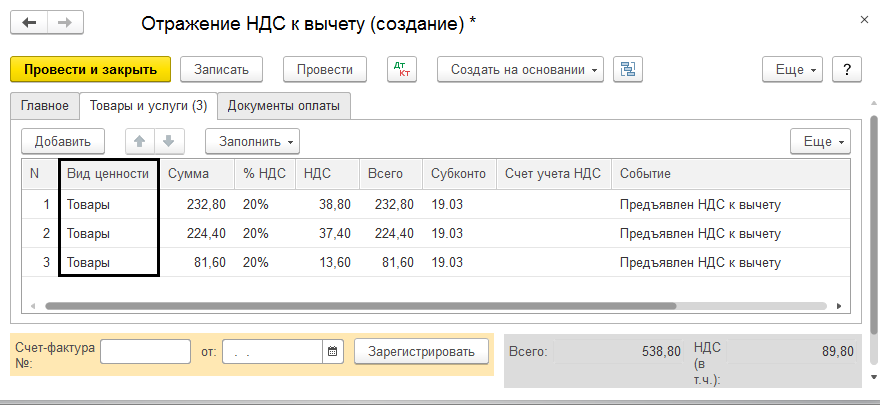

Как отразить НДС к вычету в 1С Бухгалтерия 8.3

Чтобы отразить суммы НДС при ведении учета вручную или упрощенным способом, в программе 1С Бухгалтерия 8.3 применяется документ «Отражение НДС к вычету». Предлагаем рассмотреть применение данного документа совместно с документом «Ввод остатков». Допустим, у организации на декабрь 2016 г. имеется кредитовое сальдо по одному контрагенту-поставщику, который предоставил счет-фактуру по накладной в январе 2017г. Данную ситуацию на базе программы 1С Бухгалтерия можно оформить документом «Ввод остатков»:

В виде расчетного документа используем виртуальный объект «Документ расчетов с контрагентом». Вследствие чего в движении документа «Ввод остатков» будет отображаться документ расчетов, а не приходная накладная.

Вследствие чего в движении документа «Ввод остатков» будет отображаться документ расчетов, а не приходная накладная.

Итак, поставщик предъявил счет-фактуру, и организация имеет право получения вычета по НДС. Для реализации данной возможности в 1С создадим документ «Отражение НДС к вычету»:

Здесь же введем полученный счет-фактуру:

Переходим на вкладку «Товары и услуги» и добавим номенклатурную позицию в колонку «Вид ценности». Данные во всех остальных колонках проставятся автоматически:

Необходимо проверить активированные галочками настройки документа: «Формировать проводки» и «Использовать как запись книги покупок». На основании чего движение документа «Отражение НДС к вычету» сформирует проводки на вкладках:

Список созданных документов можно просмотреть, если нажать клавишу «Еще» в правом верхнем углу документа «Отражение НДС к вычету» и выбрать пункт «Связанные документы»:

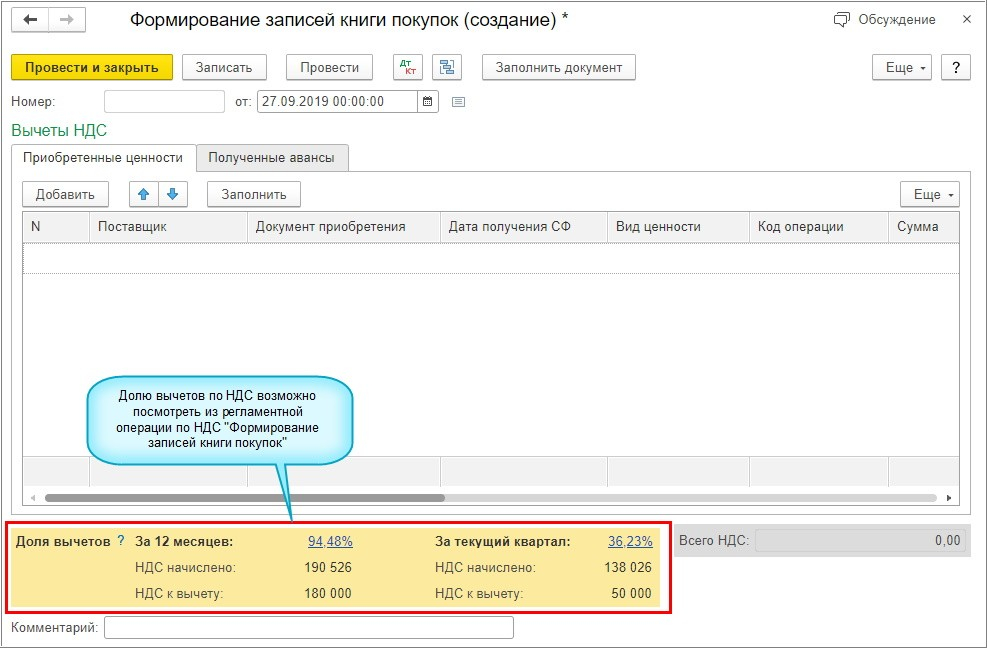

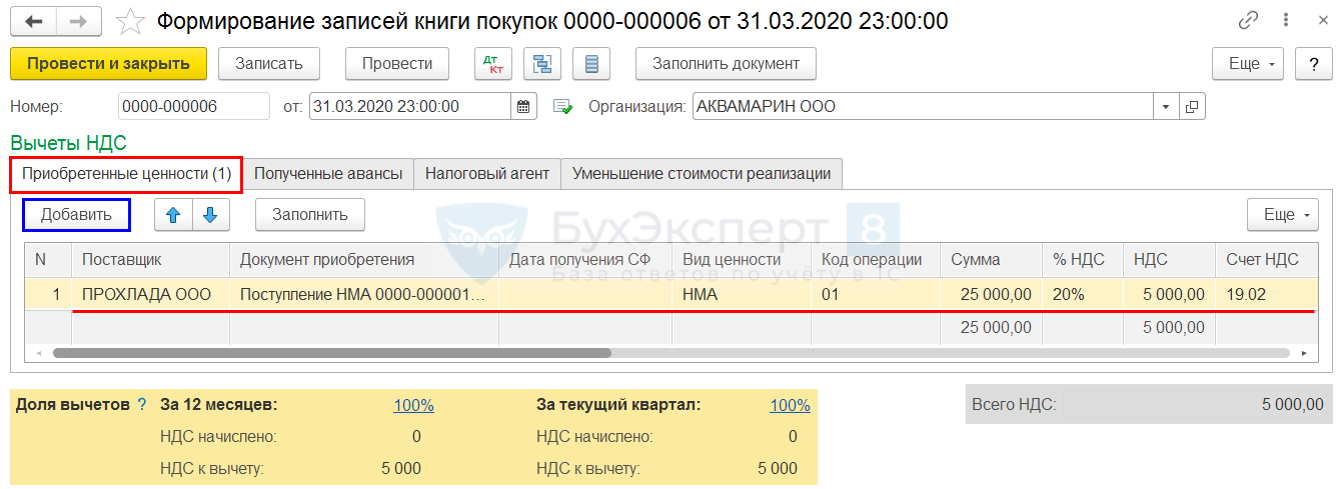

Можно проверить, отображается ли НДС, оформленный таким методом, в регламентных отчетах программы 1С Бухгалтерия 8. 3. Создадим отчет «Книга покупок».

3. Создадим отчет «Книга покупок».

Отметим, что документ «Формирование записей книги покупок» не оформлялся. Но в книге имеется нужная запись.

Информация отражается потому, что проводка в «НДС покупки» сделана документом «Отражение вычета НДС»:

Эта же сумма будет выводиться в документе «Декларация по НДС» в 3 разделе, 120 строка:

На основании вышеописанного примера можно отметить, что:

В программе 1С можно вручную скорректировать входной НДС, и нужная сумма отразится во всех регламентных отчетах.

Условия для налогового вычета по НДС в 2020 и 2021 году

Налоговые вычеты по НДС — это льгота, которая позволяет налогоплательщику снизить общую сумму обязательства по уплате в бюджет. Но такая привилегия предусмотрена не для всех предпринимателей и не во всех случаях.

Кто получит льготу

Налог на добавленную стоимость, как и ряд других фискальных обязательств, предусматривает особые послабления в отношении налогоплательщиков. В частности, в законодательстве предусмотрены не только льготные ставки и необлагаемые операции по налогу, но и НДС к вычету. Если говорить просто, что значит НДС к вычету, — это возможность снизить объем фискального обременения в части сбора на добавленную стоимость.

В частности, в законодательстве предусмотрены не только льготные ставки и необлагаемые операции по налогу, но и НДС к вычету. Если говорить просто, что значит НДС к вычету, — это возможность снизить объем фискального обременения в части сбора на добавленную стоимость.

Воспользоваться данной привилегией получится не у всех. В соответствии с НК РФ уменьшить сумму налога на вычеты по НДС в 2020 году разрешено только тем субъектам, которые являются плательщиками данного налога. А это значит, что заявить обязательства к уменьшению вправе только индивидуальные предприниматели и организации, которые применяют ОСН — общую систему налогообложения.

Для компаний и коммерсантов, применяющих специальные щадящие режимы налогообложения, порядок применения налоговых вычетов по НДС не предусмотрен, поскольку «спецрежимники» (УСН, ПНС, ЕНВД, ЕСХН) не платят налог на добавленную стоимость. Конечно, есть ряд операций, при совершении которых компаниям или ИП на спецрежимах придется заплатить НДС в бюджет. Но даже такие обстоятельства не наделяют субъекты правом воспользоваться льготами.

Но даже такие обстоятельства не наделяют субъекты правом воспользоваться льготами.

Нужен вычет по НДФЛ?

Инструкции от КонсультантПлюс помогут оформить его даже тем, у кого нет дохода. Получите бесплатный доступ, чтобы правильно оформить и подать документы.

Вид привилегии

Статья 171 НК РФ определяет закрытый перечень операций, когда НДС принимается к вычету налогоплательщиком в текущем году. Льготу предоставляют по следующим категориям операций:

- Налогоплательщик приобретает товары, работы, услуги, имущественные права для дальнейшего использования в деятельности. Например, приобретение материалов для производства или покупка товаров для дальнейшей их перепродажи. В том числе покупка основных средств, нематериальных активов для эксплуатации.

- Налог на добавленную стоимость организация, ИП исчислили и уплатили самостоятельно. Например, при ввозе товаров на территорию РФ либо при выполнении обязательств налогового агента.

- Обязательства исчислены с полученных либо выданных авансов в счет будущих поставок товаров, работ, услуг.

Учтите, что возможность получить вычет НДС с полученных авансов остается, даже если сделка не состоялась.

Учтите, что возможность получить вычет НДС с полученных авансов остается, даже если сделка не состоялась. - Получение имущества, имущественных прав либо объектов нематериальных активов в качестве взноса (вклада) в уставный капитал организации.

- Компания осуществила строительно-монтажные работы для собственных нужд.

- Иностранная организация выставила налог к уплате при приобретении у нее электронных услуг.

- Возмещение налога по системе Tax Free. Данная система позволяет вернуть уплаченный налог с товаров, приобретенных за границей и ввезенных на территорию РФ. Обратите внимание, что перечень товаров и размер возврата определяются для каждого иностранного государства в индивидуальном порядке.

Учитывайте все вышеназванные моменты, иначе не останется ничего другого, кроме как списать НДС, не принятый к вычету: налоговики в льготе откажут, а отнести эти сумму к расходам, уменьшающим налогооблагаемую базу, нельзя.

Соблюдайте условия

Осуществление «льготных» операций еще не дает исключительного права на применение льготы. Его придется подтвердить. Для этого требуется неукоснительное соблюдение следующих условий:

Его придется подтвердить. Для этого требуется неукоснительное соблюдение следующих условий:

- Компания или ИП применяет ОСНО. Спецрежимникам льгота не положена.

- Какие-либо освобождения от уплаты налога отсутствуют.

- Приобретенные товары, работы, услуги приняты к учету, оприходованы по действующим правилам ведения бухгалтерского учета. Наличие первичной документации обязательно.

- Приобретенные активы (имущество, НМА, права) используются в деятельности, облагаемой налогом на добавленную стоимость.

- Каждая операция (группа операций) подтверждена соответствующей документацией — счетом-фактурой от продавца либо универсальным передаточным документом.

Пример. Принять НДС с основных средств к вычету в 2020 году разрешено, только если актив планируется использовать при осуществлении облагаемых операций. В том числе и для перепродажи. Но если ОС эксплуатируется по необлагаемым, освобожденным операциям, то признать налог к вычету нельзя.

Обратите внимание, что по ряду отдельных операций требуется выполнение особых условий.

Отражайте правильно

Правильное и достоверное отражение операций по НДС в бухгалтерском учете играет немаловажную роль. Следовательно, следует не только оприходовать активы соответствующим образом и подтвердить их первичной документацией, но и корректно отражать операции по начислению самого налогового обязательства.

Бухгалтерские проводки

Операция | Дебет | Кредит |

|---|---|---|

Отражено поступление материалов | 10 | 60 |

Отражен входной НДС | 19 | 60 |

Проводка НДС принят к вычету | 68 | 19 |

Начислен НДС на реализованную продукцию | 90 91 | 68 |

Подробнее в материале «Проводки по НДС для чайников».

Учитывайте ограничения

Сразу определим, что на законодательном уровне никаких ограничений по размерам вычетов НДС не предусмотрено. Это абсолютно любая сумма, подтвержденная документально. Но существуют негласные правила, о которых следует помнить при заявлении налога к уменьшению:

- Соблюдена безопасная доля вычетов по налогу. Показатель равен 89% от суммы обязательств. Простыми словами, за последние четыре квартала сумма налоговых вычетов составила менее 89% от суммы исчисленного обязательства.

- Соблюдена безопасная доля вычетов по НДС по регионам в отчетном квартале. Показатель исчисляется отдельно по каждому субъекту РФ. Показатели публикуются на официальном сайте ФНС. Проверить среднее значение по региону легко на основании данных отчета 1-НДС за интересующий период. Информация обновляется ежеквартально.

Если оба условия соблюдены, то у компании не возникнет проблем с налоговиками. Но это не значит, что организация или ИП должны строго придерживаться обозначенных показателей и ни в коем случае не заявлять к вычету большие суммы. Нет, это совершенно не так.

Нет, это совершенно не так.

Налогоплательщики вправе заявлять ту сумму налога к уменьшению, которая сложилась по результатам ведения деятельности за отчетный период. Это может быть и 100% (ноль к уплате в ФНС), и больше. А если сумма льготы превышает сумму начисленного налога, возникает право на возврат денег из бюджета.

В данном случае отчетность и подтверждающая документация вызовут повышенный интерес со стороны налоговиков. Кроме того, налоговики вправе инициировать проверку всей деятельности экономического субъекта с целью выявления мошенничества. Но если вычет заявлен правомерно, обязательные условия соблюдены и подтверждены документально, то организации не о чем беспокоиться.

Правовые документы

Таможенный НДС — вычет, возврат и все, что с ним связано

Согласно ст.146 Налогового кодекса РФ, товары, ввозимые на территорию страны, являются объектами налогообложения, при этом ст.46 ТК ЕАЭС уточняет, что именно налог на добавленную стоимость входит в перечень таможенных платежей, взимаемых при импорте. С точки зрения конкуренции, это уравнивает положение на рынке иностранной и отечественной продукции. Снижение ставки НДС или полное освобождение возможно для ограниченной группы товаров, например медицинских изделий, лекарств или сложного технологического оборудования, которое не производится в РФ.

Базой для исчисления НДС является не только стоимость товара, складывающаяся из инвойсовой, транспортной и других прямых затрат на груз, согласно контракту ВЭД на момент пересечения границы ЕАЭС. К этой величине должна быть прибавлена таможенная пошлина, а также величина акцизного сбора в случае, если продукция облагается таким налогом.Следует отметить, что хотя импортный НДС в итоге перечисляется налоговикам, изначально его уплата осуществляется на счета таможни.

Если в дальнейшем товар планируется перепродать на территории РФ или использовать в сделках, облагаемых НДС (гл.21 НК РФ), получается, что участнику ВЭД придется повторно исчислить налог по данной продукции. Здесь стоит вспомнить о понятии “налоговый вычет”, когда импортер имеет право уменьшить размер отчислений в бюджет на сумму уплаченного на таможне НДС при соблюдении определенных условий.

Здесь стоит вспомнить о понятии “налоговый вычет”, когда импортер имеет право уменьшить размер отчислений в бюджет на сумму уплаченного на таможне НДС при соблюдении определенных условий.

Право на вычет имеют компании, в том числе ИП, которые в соответствии с законодательством РФ являются плательщиками НДС, по товарам, указанным в п.2 ст.171 НК РФ. При этом, импортированная продукция должна быть принята на учет фирмы, и иметь полный пакет документов, сопровождавших ввоз товара в РФ — контракт, таможенная декларация, CMR с отметками на границе и так далее, а также подтверждение об уплате в таможню авансовых платежей (пошлина, НДС). Налоговый вычет может быть заявлен в течении 3-х лет в пределах налогового периода, в котором выполнены все вышеперечисленные условия (п.1.1 ст.172 НК РФ).

В случае, если по каким-либо причинам в декларацию после выпуска вносились изменения, которые привели к корректировке сумм таможенных платежей, вычет заявляется на сумму НДС, фактически перечисленную на счета таможни.

Другой таможенной процедурой, кроме ИМ40, с которой участники ВЭД связывают больше всего вопросов по НДС, является реэкспорт. Подробно об использовании данного режима для вывоза товара мы рассказывали в одной из наших предыдущих статей. Согласно п.2 ст.151 НК РФ реэкспортируемая продукция не облагается налогами, а уплаченный ранее НДС подлежит возврату в соответствии с таможенным законодательством. При этом речь идет исключительно о товарах, упоминаемых в ст.242 ТК ЕАЭС, а именно о случаях возврата продукции иностранному поставщику из-за выявленного брака, дефектов и других прецедентах, когда качество не соответствует прописанным в внешнеторговом контракте условиям.

Но возвращаясь к основной теме нашей статьи, при осуществлении процедуры реэкспорта товаров у многих предпринимателей возникает вопрос — зачем в этой ситуации возвращать уплаченный при ввозе налог, если он, например, уже был принят к вычету, то есть фактически “компенсирован”? Исходя из позиции Министерства Финансов РФ, изложенной в письме N 03-07-08/197 от 08. 08.2008, данные суммы НДС подлежат восстановлению (из вычета) и уплате в бюджет. И данный порядок вполне логичен, так как, например, на реэкспорт могла быть отправлена лишь часть поставки, а не весь перечень продукции из ДТ. Восстановление и уплата в бюджет проводятся на основании ст.170 НК РФ.

08.2008, данные суммы НДС подлежат восстановлению (из вычета) и уплате в бюджет. И данный порядок вполне логичен, так как, например, на реэкспорт могла быть отправлена лишь часть поставки, а не весь перечень продукции из ДТ. Восстановление и уплата в бюджет проводятся на основании ст.170 НК РФ.

Одновременно с этим, у участника ВЭД возникает право на возврат налога, уплаченного при оформлении товара по таможенной процедуре “выпуск для внутреннего потребления” (ст.242 ТК ЕАЭС). Согласно ст.68 289-ФЗ РФ возврат налогов и пошлин при реэкспорте осуществляется путем корректировки импортной декларации на товары. Таможня выдает разрешение на внесение изменений в ДТ в течение 15 рабочих дней с момента подачи заполненной формы корректировки декларации после выпуска груза по процедуре экспорт 31 (реэкспорт). После изменения исходной ДТ возврат денег производится на единый лицевой счет участника ВЭД в течение 3-х рабочих дней.

Для подтверждения данных, указанных в форме корректировки, и права на возмещение таможенных платежей необходимо будет предоставить, в том числе, декларацию и товарно-транспортные документы с отметками таможенных органов о том, что груз выпущен в режиме реэкспорта и фактически покинул пределы страны, платежные документы, подтверждающие уплату пошлин и НДС при ввозе и перечисление в бюджет суммы восстановленного налога.

Если импортный НДС изначально не заявлялся организацией к вычету, потребуется предоставить соответствующую справку от налоговых органов. С этим у многих участников ВЭД возникают сложности, так как законодательно закрепленной формы и порядка выдачи данного документа нет и подача запроса может занять больше времени, чем получение стандартных справок.

В вопросах налогообложения при ввозе и вывозе товаров следует помнить о том, что значительная часть работы проводится бухгалтером организации, а кроме того в данном случае за НДС отвечают сразу две государственные организации — таможня и ФНС. Поэтому мы советуем импортерам консультироваться с опытным таможенным брокером, который поможет подготовить необходимые для налоговой документы и проработать вопрос НДС с таможенными органами.

Если в счете-фактуре выделен НДС, покупатель имеет право на налоговый вычет — КС | Российское агентство правовой и судебной информации

САНКТ-ПЕТЕРБУРГ, 19 дек — РАПСИ, Михаил Телехов. Покупающий у организации-банкрота продукцию, произведенную в процессе текущей хозяйственной деятельности должника, имеет право на налоговый вычет, если в выставленном счете-фактуре выделена и предъявлена сумма налога на добавленную стоимость (НДС), передает корреспондент РАПСИ из Конституционного суда (КС) РФ.

Покупающий у организации-банкрота продукцию, произведенную в процессе текущей хозяйственной деятельности должника, имеет право на налоговый вычет, если в выставленном счете-фактуре выделена и предъявлена сумма налога на добавленную стоимость (НДС), передает корреспондент РАПСИ из Конституционного суда (КС) РФ.

Таким образом, постановлением КС подпункт 15 пункта 2 статьи 146 Налогового кодекса РФ, согласно которому операции по реализации имущества и имущественных прав организаций-банкротов, определены как объекты налогообложения, признан не соответствующим Конституции РФ.

Спор за вычет по НДС

Это дело поступило на рассмотрение в КС РФ в связи с запросом Арбитражного суда Центрального округа, который, который рассматривает спор между МПК «Подлесный» и межрайонной инспекцией Федеральной налоговой службы №5 по Курской области.

Как следует из материалов дела, ООО «Мясоперерабатывающий комбинат (МПК) «Подлесный» приобрел у признанного банкротом ЗАО «Аграрно-производственный центр «Фатежский» свиней по договору купли-продажи. В запросе указано, что свинокомплекс оформил и выставил счета-фактуры с выделенной в них суммой НДС, которую «Подлесный» заявил к вычету в уточненной декларации по НДС за 4 квартал 2016 года. Но, как говорится в запросе, по результатам камеральной проверки налоговой инспекцией этой декларации МПК обязали уплатить НДС, а также пени и штраф. Арбитражные суды отказались признавать оспоренное «Подлесным» решение налоговой инспекции недействительным. Суды пришли к выводу, что в соответствии с подпунктом 15 пункта 2 статьи 146 НК РФ операции по реализации имущества банкрота подлежат обложению налогом на добавленную стоимость.

В запросе указано, что свинокомплекс оформил и выставил счета-фактуры с выделенной в них суммой НДС, которую «Подлесный» заявил к вычету в уточненной декларации по НДС за 4 квартал 2016 года. Но, как говорится в запросе, по результатам камеральной проверки налоговой инспекцией этой декларации МПК обязали уплатить НДС, а также пени и штраф. Арбитражные суды отказались признавать оспоренное «Подлесным» решение налоговой инспекции недействительным. Суды пришли к выводу, что в соответствии с подпунктом 15 пункта 2 статьи 146 НК РФ операции по реализации имущества банкрота подлежат обложению налогом на добавленную стоимость.

По мнению Арбитражного суда Центрального округа, буквальное содержание нормы в ее взаимодействии с другими положениями налогового законодательства не позволяет с определенностью установить, какие операции налогоплательщика-банкрота исключены из объекта налогообложения: все операции по реализации имущества банкрота, либо только составляющего конкурсную массу. Что, как считает заявитель, также не исключает двойного налогообложения, когда НДС платит и покупатель, и продавец.

В запросе арбитража говорится, что предусмотренное нормой регулирование создает предпосылки для нарушения конституционного принципа равенства, поскольку приводит к установлению существенно различных условий налогообложения хозяйствующих субъектов только в зависимости от того, оказались ли их поставщики банкротами на этапе исполнения договоров.

Законодатели сами не определились

КС РФ, изучив правоприменительную практику, сделал вывод, что на сегодняшний день должники-банкроты выделяют НДС в счета-фактуры, а покупатели при этом рассматриваются налоговыми органами как не имеющие права на получение вычета. И это происходит несмотря на то, что у покупателя есть счет-фактура, по общему правилу дающая право на такой вычет.

Таким образом, по мнению КС, покупатели продукции контрагентов-банкротов попадают в неясные условия налогообложения.

«Покупатель фактически платит НДС не только при покупке необходимой ему продукции, но и при реализации своей. При этом он не может ни истребовать НДС у продавца, как необоснованно выставленный, ни вернуть его из бюджета. Складывается и противоречивая правоприменительная практика», — говорится в материалах суда. Именно поэтому КС решил, что оспоренные нормы не соответствуют Конституции РФ.

Федеральному законодателю предписано внести в действующее нормативное регулирование необходимые изменения. Впредь до этого указанная норма не подлежит применению в истолковании, исключающем предоставление вычета по НДС налогоплательщикам, которым предъявлена сумма НДС в цене продукции, произведенной организацией-банкротом в процессе ее текущей хозяйственной деятельности.

Оговоренные условия

Одновременно КС определил ряд условий для признания за покупателем права на налоговый вычет.

Первое: если не будет установлено, что конкурсный управляющий и покупатель продукции знали, что сумма НДС, учтенная в цене продукции, при имеющемся объеме и структуре долгов организации не могла быть уплачена в бюджет. Как прокомментировал после заседания этот пункт судья КС Константин Арановский, если НДС выделен, но в бюджет не поступил, то можно делать выводы о сговоре, а постановление КС регулирует отношения только добросовестных налогоплательщиков.

Как прокомментировал после заседания этот пункт судья КС Константин Арановский, если НДС выделен, но в бюджет не поступил, то можно делать выводы о сговоре, а постановление КС регулирует отношения только добросовестных налогоплательщиков.

Второе: налоговые органы не вправе дочислять покупателю НДС и отказывать ему в предоставлении вычета, если в ходе производства по делу о банкротстве ими не были приняты меры к прекращению организацией-банкротом текущей хозяйственной деятельности, в процессе которой произведена соответствующая продукция. Тут Арановский подчеркнул, что это сложившая практика, когда должнику каждые полгода продлевают возможность вести хозяйственную деятельность. «Или надо категорически при введении процедуры банкротства прекращать хозяйственную деятельность, или надо написать нормы, которые без неопределенностей будут регулировать условия реализации продукции банкрота. Ведь если ведется какая-то хозяйственная деятельность, то ее следствие — это продукция, которую надо реализовывать. Пока же законодатели сами не определились. Органы, подписавшие оспариваемый акт, сами противоречат друг другу в его трактовке», — сказал Арановский.

Мы напомним, что представители Государственной думы РФ и Совета Федерации в КС РФ на обсуждении этого запроса Арбитражного суда Центрального округа высказали диаметрально противоположные мнения о соответствии оспариваемых норм Конституции РФ.

Экспорт услуг. Разрешен вычет входного НДС

«Здравствуйте, с 1 июля этого года вступают в силу поправки в Налоговый кодекс, которые предусматривают новые правила учета НДС при экспорте услуг. В частности, предусмотрено, что при экспорте услуг теперь возможно вычесть входной НДС.

В контексте НДС под экспортом услуг, как правило, понимают определенные виды работ или услуг, которые по законодательству считаются оказанными за пределами территории России, в связи с чем они не облагаются российским НДС. Как правило, это услуги, которые российские налогоплательщики оказывают иностранным компаниям.

Собственно, налогообложение экспортных услуг не изменилось, правила остались прежними. Эти услуги не должны облагаться НДС, если выполняются определенные условия. Однако входной НДС по расходам, который налогоплательщики понесли для оказания таких услуг, теперь становится вычитаемым. Предположим, российское рекламное агентство получает задание от иностранного заказчика разместить рекламу на рекламном щите. Агентство приобретает услуги аренды у другого российского поставщика этого рекламного щита и размещает рекламу. Услуги в адрес иностранной компании в данном случае НДС не будут облагаться. А вот тот НДС, который агентство получило себе от поставщика по аренде рекламного щита, по действующему законодательству является затратами этого агентства. НДС этот не вычитается. По новому законодательству это ограничение снимается, и входной НДС может быть принят к вычету. Таким образом, для российских налогоплательщиков, которые осуществляют экспорт услуг, фактически снижается налоговая нагрузка в общем-то на 20 %.

Хочу отметить, что такой подход в целом соответствует той налоговой практике, которая существует в других странах. В частности, например, в Европейском союзе законодательство по НДС в подобных ситуациях предусматривает право на вычет НДС. Поэтому наше законодательство фактически приближается к общемировым стандартам.

Приведу несколько примеров экспортных услуг, к которым будут применяться новые правила:

- это реклама и маркетинг в адрес иностранных покупателей;

- это консультирование;

- это юридические услуги.

Также в перечень таких услуг входит:

- разработка программных продуктов;

- инжиниринг;

- ряд других услуг.

Как обычно, не обошлось и без исключений. Так, например, новые правила не будут применяться к услугам, которые находятся в перечне «льготируемых» услуг. Например, если налогоплательщик передает права на использование программного продукта на основании лицензионного договора, то к таким услугам новые правила не применяются и вычет НДС будет невозможен.

Казалось бы, изменения в целом позитивные, но это не значит, что не стоит заранее подготовиться. На что мы рекомендуем обратить внимание?

Во-первых, имеет смысл заново пересмотреть свои экспортные услуги. Насколько они действительно попадают в тот перечень, который не подлежит налогообложению. И насколько у налогоплательщика есть документы, которые это подтверждают. Мы полагаем, что налоговые органы в свете нового закона будут обращать особое внимание на данный вопрос.

Во-вторых, потребуется перенастроить учетные системы. И это имеет смысл сделать уже сейчас. Вероятно, у экспортеров услуг учетные системы предполагают автоматическое включение НДС в стоимость, то есть в затраты. С 1 июля эти правила будут неприменимы и НДС потребуется выделять отдельно.

И, безусловно, новое правило предоставляет налогоплательщикам новые возможности ведения бизнеса. Так, например, трансграничные договорные структуры, которые ранее были невозможны в силу того, что приводили к затратам по НДС, теперь могут стать вновь актуальными.

Если у вас остались какие-то вопросы, будем рады вам помочь, поделиться нашим опытом и экспертизой».

КС защитил права покупателей на получение вычетов по НДС при покупке продукции у должников-банкротов

Федеральному законодателю предписано внести необходимые поправки в действующее правовое регулирование. Покупатели продукции организации-банкрота вправе рассчитывать на вычет по НДС, если не будет доказано, что они и конкурсный управляющий знали о том, что учтенная в цене продукции сумма НДС при имеющемся объеме и структуре долгов организации не могла быть уплачена в бюджет.

19 декабря Конституционный Суд РФ провозгласил постановление по делу о проверке конституционности подп. 15 п. 2 ст. 146 НК РФ, поводом для рассмотрения которого стал соответствующий запрос Арбитражного суда Центрального округа.

Повод для обращения в КС

Как ранее писала «АГ», ООО МПК «Подлесный» приобрело свиней по договору купли-продажи у признанного банкротом ЗАО АПЦ «Фатежский». При этом свинокомплекс оформил и выставил счета-фактуры с выделенной в них суммой НДС. Данный налог был заявлен обществом к вычету в уточненной декларации за четвертый квартал 2016 г. По результатам камеральной проверки МИФНС России № 5 по Курской области обязала мясоперерабатывающее предприятие уплатить НДС, а также пени и штраф.

При этом свинокомплекс оформил и выставил счета-фактуры с выделенной в них суммой НДС. Данный налог был заявлен обществом к вычету в уточненной декларации за четвертый квартал 2016 г. По результатам камеральной проверки МИФНС России № 5 по Курской области обязала мясоперерабатывающее предприятие уплатить НДС, а также пени и штраф.

Читайте также

КС решит, нужно ли уплачивать НДС при реализации продукции предприятия-банкрота

По мнению АС Центрального округа, неопределенность положения НК о непризнании операций по реализации имущества или прав должника объектами налогообложения не исключает на практике ситуаций, когда НДС уплачивает и покупатель, и продавец

14 Ноября 2019

Арбитражные суды первой и второй инстанций отказались признавать недействительным оспоренное обществом решение налогового органа (дело № А35-10414/2015). Они сочли, что операции по реализации имущества предприятия-банкрота не подлежат обложению НДС в соответствии с подп. 15 п. 2 ст. 146 НК. Следовательно, у продавца не было оснований выделять в счетах-фактурах сумму НДС, а покупатель не вправе претендовать на налоговые вычеты. Поскольку указанный спор рассматривается арбитражным судом Центрального округа в качестве кассационной инстанции, он обратился в Конституционный Суд РФ с соответствующим запросом.

15 п. 2 ст. 146 НК. Следовательно, у продавца не было оснований выделять в счетах-фактурах сумму НДС, а покупатель не вправе претендовать на налоговые вычеты. Поскольку указанный спор рассматривается арбитражным судом Центрального округа в качестве кассационной инстанции, он обратился в Конституционный Суд РФ с соответствующим запросом.

Позиция заявителя

Как следует из запроса суда округа, из буквального толкования оспариваемой нормы невозможно установить, в отношении каких именно операций предприятия-банкрота законодатель намеревался предусмотреть исключение из объекта налогообложения – касалось ли это всех без исключения операций по реализации его имущества или только операций по реализации имущества с торгов в рамках конкурсного производства (не затрагивая продукцию, изготовленную должником в процессе хозяйственной деятельности).

По мнению заявителя, такая неопределенность не исключает ситуации двойного налогообложения, когда НДС уплачивают и покупатель, и продавец. Таким образом, покупатели продукции под видом НДС фактически вынуждены уплачивать налог с оборота, т.е. не установленный законодательством обязательный платеж.

Таким образом, покупатели продукции под видом НДС фактически вынуждены уплачивать налог с оборота, т.е. не установленный законодательством обязательный платеж.

Заявитель добавил, что предусмотренное оспариваемой нормой правовое регулирование также создает предпосылки для нарушения конституционного принципа равенства, поскольку приводит к установлению существенно разных условий налогообложения хозяйствующих субъектов только в зависимости от того, оказались ли их поставщики банкротами на этапе исполнения договоров.

В ходе судебного разбирательства судья АС Центрального округа Юрий Бутченко поддержал изложенные в запросе доводы. Со ссылкой на Письмо ФНС России от 17 августа 2016 г. № СД-4-3/15110@ он пояснил, что положения оспариваемого пункта НК распространяются на реализацию имущества, изготовленного в ходе текущей деятельности юрлица-банкрота. Данный вывод основан на том, что согласно п. 3 ст. 38 НК товаром в целях налогообложения признается любое реализуемое или предназначенное для реализации имущество. Эта позиция последовательно высказывалась и Минфином России.

Эта позиция последовательно высказывалась и Минфином России.

Представитель заявителя добавил, что экономико-правовое обоснование оспариваемой нормы не может устанавливать экономическое ограничение деятельности организации-банкрота в сравнении с другими налогоплательщиками. Какие-либо ограничения в отношении таких организаций должны быть установлены законодательством о банкротстве. Следовательно, законодательство не исключает право на вычет НДС у предприятия-банкрота вопреки разъяснениям фискальных органов. Покупатели же зачастую не могут знать о банкротстве поставщика, а при открытии конкурсного производства они не имеют права отказаться от продукции, поставленной по договорам, заключенным до банкротства.

Представители госорганов высказались за конституционность оспариваемой нормы

В свою очередь представители госорганов выступили за соответствие спорной нормы положениям Конституции. Так, полномочный представитель Госдумы Мария Беспалова отметила, что особенности правовой природы НДС неоднократно становились предметом исследования высших судебных инстанций. Указанный налог, пояснила она, является косвенным, поэтому бремя его уплаты несет покупатель, если НДС включен в цену.

Указанный налог, пояснила она, является косвенным, поэтому бремя его уплаты несет покупатель, если НДС включен в цену.

Мария Беспалова добавила, что в рамках банкротных дел налоги по реализованным товарам относятся к пятой очереди удовлетворения требований кредиторов. Для конкурсного производства установлены особые правила, подчеркнула она. Спорная норма не разделяет виды реализуемого должником имущества, включаемого в конкурсную массу или реализуемого с торгов. Данный подход, отметила полномочный представитель Госдумы, следует из правового положения должника-банкрота. В рассматриваемом случае цена товара, реализованного свинокомплексом мясоперерабатывающему предприятию, не содержала суммы НДС. Реализация имущества должника не является объектом налогообложения НДС, так как все его имущество включается в конкурсную массу.

Руководитель аппарата Комитета по конституционному законодательству и госстроительству Совета Федерации Петр Кучеренко также подтвердил, что при открытии конкурсного производства все имущество должника включается в конкурсную массу. Он добавил, что произведенная банкротом продукция не подлежит реализации с торгов. По его словам, НК не запрещает должнику участвовать в процессе переложения НДС на покупателей, а доходы от текущей деятельности последнего распределяются между кредиторами. В некоторых случаях, подчеркнул Петр Кучеренко, предприятия-банкроты продолжают выставлять контрагентам счета-фактуры с выделенным НДС. В результате возникает двойная выгода, которую получает либо бюджет РФ, либо продавец товара.

Он добавил, что произведенная банкротом продукция не подлежит реализации с торгов. По его словам, НК не запрещает должнику участвовать в процессе переложения НДС на покупателей, а доходы от текущей деятельности последнего распределяются между кредиторами. В некоторых случаях, подчеркнул Петр Кучеренко, предприятия-банкроты продолжают выставлять контрагентам счета-фактуры с выделенным НДС. В результате возникает двойная выгода, которую получает либо бюджет РФ, либо продавец товара.

Полномочный представитель Президента РФ Михаил Кротов отметил, что целью введения оспариваемой нормы было соблюдение принципа равенства и исключения внеочередного удовлетворения по уплате НДС в обход Закона о банкротстве. По его мнению, указанная норма НК носит общий характер. Из ее буквального толкования следует, что она распространяется на все операции с имуществом должника-банкрота. То, что в силу Закона о банкротстве особый порядок реализации с торгов не распространяется на продукцию, полученную в результате хозяйственности деятельности должника, не означает, что это имущество должно облагаться налогом в общем порядке.

Представитель министра юстиции РФ Мария Мельникова также поддержала доводы в защиту оспариваемой нормы.

В свою очередь начальник отдела правового обеспечения налоговой и таможенной политики аудита, бухгалтерского учета и отчетности правового департамента Минфина России Игорь Летунов отметил, что НК не разделяет товары, возникшие в процессе текущей деятельности банкрота, и имущество, включенное в конкурсную массу. По его словам, сумма НДС, предъявленная покупателю по приобретенным им товарам, учитывается в стоимости последних. В этом случае налог «прерывается» на продавце, который учитывает налог в стоимости товара. Оспариваемая норма, по мнению Игоря Летунова, не противоречит Конституции, поскольку не предусматривает обязанность покупателя по уплате такого налога и получению соответствующих вычетов.

Начальник отдела обеспечения процедур банкротства ФНС России Олег Степанов пояснил, что согласно действующей в законодательстве презумпции налогоплательщик-банкрот точно не заплатит налог. Кроме того, он не ведет хозяйственную деятельность. Ложное понимание того, что банкрот может продолжать предпринимательскую деятельность, полагает Олег Степанов, неуместно, поскольку речь идет только о распродаже его имущества. Следовательно, он не может находиться в цепочке создания добавочной стоимости на продукт. Обложение НДС должника при его нахождении в конкурсном производстве нарушает принцип зеркальности, так как его деятельность убыточна, у него нет возможности оплатить закупку сырья и материалов, как и сам налог. Неуплата налогов с такой деятельности заведомо предусмотрена законодателем. Формирование конкурсной массы, резюмировал он, происходит лишь в целях удовлетворения требований кредиторов.

Кроме того, он не ведет хозяйственную деятельность. Ложное понимание того, что банкрот может продолжать предпринимательскую деятельность, полагает Олег Степанов, неуместно, поскольку речь идет только о распродаже его имущества. Следовательно, он не может находиться в цепочке создания добавочной стоимости на продукт. Обложение НДС должника при его нахождении в конкурсном производстве нарушает принцип зеркальности, так как его деятельность убыточна, у него нет возможности оплатить закупку сырья и материалов, как и сам налог. Неуплата налогов с такой деятельности заведомо предусмотрена законодателем. Формирование конкурсной массы, резюмировал он, происходит лишь в целях удовлетворения требований кредиторов.

Выводы КС

Оглашая постановление по итогам рассмотрения данного дела, председатель КС Валерий Зорькин отметил, что на практике налоговые органы отказывают покупателю в предоставлении вычета при покупке товаров у должников-банкротов, выделивших НДС в счетах-фактурах. Такое происходит даже несмотря на то, что у покупателя имеется счет-фактура, которая по общему правилу дает право на налоговый вычет.

Такое происходит даже несмотря на то, что у покупателя имеется счет-фактура, которая по общему правилу дает право на налоговый вычет.

Валерий Зорькин подчеркнул, что покупатели продукции контрагентов-банкротов ставятся в неравные условия в сравнении с другими налогоплательщиками. Так, покупатель фактически уплачивает НДС не только при покупке необходимой ему продукции, но и при реализации собственной, при этом он не может ни истребовать НДС у продавца как необоснованно выставленный, ни вернуть его из бюджета. В силу противоречивой правоприменительной практики КС признал оспариваемую норму не соответствующей Конституции.

В этой связи председатель КС указал на необходимость внесения поправок в действующее правовое регулирование. Впредь до этого указанная норма не применяется в истолковании, исключающем предоставление вычета по НДС налогоплательщикам, которым предъявлена сумма данного налога в цене продукции, произведенной в процессе текущей хозяйственной деятельности юрлица-банкрота.

Покупатели продукции организации-банкрота вправе рассчитывать на вычет по НДС, если не будет доказано, что они и конкурсный управляющий знали о том, что учтенная в цене продукции сумма НДС не могла быть уплачена должником в бюджет при имеющемся объеме и структуре долгов. Налоговики не вправе доначислять покупателю НДС и отказывать ему в предоставлении налогового вычета, если в ходе процедур банкротства они не приняли меры к прекращению организацией-банкротом текущей хозяйственной деятельности, в процессе которой была произведена соответствующая продукция.

После публикации мотивированного постановления эксперты «АГ» прокомментируют выводы и позицию Конституционного Суда.

правил CJEU корректировка цен требует корректировки вычета НДС | EY

28 мая 2020 года Суд Европейского Союза (CJEU) постановил 1 , что если бизнесу предоставляется скидка (за объем), относящаяся к нескольким (предыдущим) транзакциям, эта скидка должна быть распределена на все транзакции, которые она совершила. имеет отношение к. Даже если предприятие, предоставляющее ретроактивную скидку, не выставляет счет (или другой документ), это правило все равно применяется.

имеет отношение к. Даже если предприятие, предоставляющее ретроактивную скидку, не выставляет счет (или другой документ), это правило все равно применяется.

Настоящее Уведомление резюмирует постановление СЕС по данному делу.

Предпосылки и решение

World Comm Trading закупила товары у одного поставщика, которые поставлялись на местном уровне, а также из других стран-членов Европейского Союза (ЕС). Поставщик предоставил World Comm скидку за объем, которую World Comm отнесла только к трансграничным закупкам в своей декларации по НДС, что означало, что ему не пришлось бы вносить какие-либо корректировки в исходную позицию по НДС. Трансграничные покупки были учтены в декларации по НДС как операции, по которым подлежал уплате НДС (при приобретении внутри ЕС) и по которым эта же сумма НДС полностью вычиталась.Таким образом, корректировка цен не повлияла на позицию «ноль».

Налоговые органы Румынии заняли позицию, согласно которой скидка за объем также (частично) должна быть распределена между местными транзакциями, что приведет к возмещению НДС, первоначально вычтенного по местным закупкам. CJEU согласовал с местными налоговыми органами и постановил, что система НДС ЕС требует, чтобы бизнес корректировал позицию по НДС для всех транзакций, к которым относится скидка (включая местные транзакции) после получения скидки, даже если нет надлежащего (кредитного) счета-фактуры. выдается для предоставления этой скидки.Тот факт, что первоначальный поставщик может не иметь возможности произвести аналогичную корректировку, не влияет на это обязательство.

CJEU согласовал с местными налоговыми органами и постановил, что система НДС ЕС требует, чтобы бизнес корректировал позицию по НДС для всех транзакций, к которым относится скидка (включая местные транзакции) после получения скидки, даже если нет надлежащего (кредитного) счета-фактуры. выдается для предоставления этой скидки.Тот факт, что первоначальный поставщик может не иметь возможности произвести аналогичную корректировку, не влияет на это обязательство.

Соображения после решения

Важно отметить, что это не первый случай, когда CJEU постановил, что если поставщик предоставляет ретроактивные скидки, компания, которая приобрела товары или услуги, должна скорректировать сумму первоначально вычтенного НДС, 2 и что НДС правильный. Счет-фактура для этого не всегда требуется. 3 Однако предыдущий случай касался купонов на скидку, а не оптовых скидок. В постановлении Мировой комиссии разъясняется, что этот подход применим к обоим типам скидок.

Это Решение очень актуально, потому что оно вновь подчеркивает, что корректировки вычетов НДС должны производиться в случае ретроактивных скидок, даже если из базовой документации (например, счетов-фактур) не полностью ясно, к каким операциям относятся эти скидки.

Кроме того, CJEU, похоже, изменил свою прежнюю позицию, согласно которой вышеизложенное не применяется к трансграничным транзакциям. 4 Однако это актуально только в тех случаях, когда участвуют предприятия, которые могут лишь частично возместить НДС.

Последствия

Дело World Comm подтверждает, что, если бизнес сталкивается с ретроактивной корректировкой цены, которая относится к одной или нескольким конкретным сделкам, НДС, который он первоначально вычел в отношении этих покупок, также должен быть скорректирован. Это явно относится к оптовым или количественным скидкам, но в равной степени может относиться и к другим типам ретроактивных корректировок цен, которые могут быть связаны с одной или несколькими / несколькими конкретными транзакциями, такими как определенные корректировки трансфертного ценообразования.

Для получения дополнительной информации по этому предупреждению, пожалуйста, обращайтесь по следующему телефону:

Ernst & Young Belastingadviseurs LLP, Амстердам

- Гийсберт Балк, Глобальный директор по косвенным налогам

- Jeroen Bijl, Косвенный налог

Ernst & Young LLP (Великобритания), Лондон

ECJ урегулировал спор о расходах на прекращение вычета НДС — налог

Люксембург: ECJ урегулировал спор о расходах на прекращение вычета НДС

16 ноября 2020

Loyens & Loeff

Чтобы распечатать эту статью, все, что вам нужно, это зарегистрироваться или войти в систему на Mondaq. com.

com.

В своем решении от 12 ноября 2020 г. в «Сонаеком» дело (C 42/19), Европейский суд (ECJ) постановил, что компания может вычесть НДС на затраты на прерывание, если компания предназначены для оказания услуг, облагаемых налогом на добавленную стоимость, в соответствии с установленной целью. В Таким образом, Европейский суд подтвердил линию, изложенную в предыдущих постановлениях, и предоставил дальнейшие инструкции по условиям вычета НДС на расходы на отмену, включая обстоятельства, при которых вычет НДС был не положено.

Факты

В данном случае налогоплательщиком, Сонаеком, была холдинговая компания, которая

оказывала услуги по обложению НДС некоторым дочерним компаниям. Sonaecom

намеревается приобрести телекоммуникационную компанию Cabovisão и в

в связи с этим понесенный НДС на затраты на (i) консультационные услуги

связанных с исследованием рынка и (ii) связанными с банковскими услугами

с обеспечением финансирования предполагаемого приобретения. Тем не менее

приобретение не состоялось, и вместо этого Сонаеком использовала средства

предоставить процентную ссуду своей материнской компании в ЕС.Так как «Сонаеком» намеревался оказывать услуги, облагаемые НДС,

Cabovisão после приобретения полностью вычел НДС на

консультационные и банковские услуги, которые были оказаны в этом

уважать. Этот вычет был оспорен налоговыми органами.

утверждая, что расходы не были связаны с деятельностью, облагаемой НДС

и поэтому вычет НДС не допускается.

Тем не менее

приобретение не состоялось, и вместо этого Сонаеком использовала средства

предоставить процентную ссуду своей материнской компании в ЕС.Так как «Сонаеком» намеревался оказывать услуги, облагаемые НДС,

Cabovisão после приобретения полностью вычел НДС на

консультационные и банковские услуги, которые были оказаны в этом

уважать. Этот вычет был оспорен налоговыми органами.

утверждая, что расходы не были связаны с деятельностью, облагаемой НДС

и поэтому вычет НДС не допускается.

Решение

Согласно ECJ, компания может вычесть НДС на затраты на прерывание, если

компания намеревалась оказывать целевому предприятию услуги, облагаемые НДС.Однако, если затраты на прерывание связаны с услугами, которые

впоследствии используется компанией в отношении освобождения от НДС

деятельности, вычет НДС не допускается. В случае

Sonaecom, это означало, что вычет НДС, произведенный в связи с

с консультационными услугами. Тем не мение,

вычет НДС, уплаченного в связи с банковскими услугами

пришлось исправить. Этот НДС в конечном итоге не подлежал вычету, поскольку

банковские услуги фактически использовались Sonaecom для предоставления

процентная ссуда — деятельность, освобожденная от НДС.

Этот НДС в конечном итоге не подлежал вычету, поскольку

банковские услуги фактически использовались Sonaecom для предоставления

процентная ссуда — деятельность, освобожденная от НДС.

Комментарии

В этом постановлении Европейский суд подтверждает позицию своего более раннего

судебная практика по делу Ryanair (C-249/17), разрешающая вычет НДС

по затратам на прерывание в той мере, в какой компания-покупатель намеревалась

оказывать услуги, облагаемые НДС, по назначению. В этом случае Европейский суд

дополнительно указывает, что если приобретенные услуги впоследствии

используется в отношении деятельности, не допускающей вычета НДС —

например, деятельность, освобожденная от НДС или не облагаемая налогом, — ранее

заявленный вычет НДС необходимо исправить.Решение — в

наш взгляд — в целом положительное и долгожданное развитие, поскольку оно

укрепляет представление о том, что НДС на затраты на прерывание операции подлежит вычету, если

покупатель, намеревающийся предоставить цели услуги, облагаемые НДС. Этот

судебное решение может также предлагать возможность требовать вычета НДС на

затраты, которые были первоначально понесены в связи с освобождением от НДС (или не облагаемым налогом)

деятельности, но вместо этого применяются в отношении облагаемого НДС

виды деятельности.

Этот

судебное решение может также предлагать возможность требовать вычета НДС на

затраты, которые были первоначально понесены в связи с освобождением от НДС (или не облагаемым налогом)

деятельности, но вместо этого применяются в отношении облагаемого НДС

виды деятельности.

Данная статья предназначена для ознакомления руководство по предмету.Следует обратиться за консультацией к специалисту о ваших конкретных обстоятельствах.

ПОПУЛЯРНЫЕ СТАТЬИ: Налог из Люксембурга

Вычет НДС с покупок — vero.fi

Как налогоплательщик, осуществляющий операции, облагаемые НДС, вы можете вычесть НДС, включенный в любые товары и услуги, которые вы покупаете у других. Вы можете вычесть НДС, только если вы приобрели товары или услуги для целей, связанных с коммерческой деятельностью, за которую вы платите НДС.

Если вы также используете приобретенные товары или услуги для другой деятельности, ваше право на вычет ограничено той долей, которую они использовали для целей НДС. Однако требуется, чтобы к вычету не применялись другие ограничения, установленные Законом о НДС.

Однако требуется, чтобы к вычету не применялись другие ограничения, установленные Законом о НДС.

Например, вычет НДС не допускается в обстоятельствах, когда самозанятый налогоплательщик или сотрудники компании используют товары и услуги в частном порядке или для деятельности компании, по которой НДС не может быть вычтен.

Пример: Самозанятый человек продает услуги по уборке дома, облагаемые НДС, а также оказывает социальные услуги, что является деятельностью, освобожденной от НДС. Они покупают фургон для бизнеса. Время от времени фургон также используется в частном порядке. Самозанятые имеют право на вычет НДС из покупной цены и эксплуатационных расходов фургона только в той степени, в которой он используется для уборки дома, облагаемой НДС. Для получения вычета самозанятый должен вести журнал водителя.При необходимости записи в журнале водителя будут служить подтверждением пройденного расстояния с целью уплаты НДС и без нее; Точно так же они также докажут степень личного вождения.

Права некоммерческих организаций на вычет НДС

НДС может вычитаться только для покупок, совершенных некоммерческой организацией для деятельности, облагаемой НДС.

Вычет НДС не допускается, если покупки были совершены для следующих целей (некоторые примеры):

- деятельность, продвигающая общественное благо

- прочая деятельность, освобожденная от налога на прибыль

- деятельность, по которой нет обязательств по уплате НДС (например, здравоохранение и медицинские услуги, социальные услуги и операции по аренде недвижимого имущества)

- для личного пользования сотрудниками организации или ее членами.

Если закупка была произведена как для деятельности, облагаемой НДС, так и для деятельности, не облагаемой НДС, НДС для нее должен быть разделен между видами деятельности, например, в отношении использование товаров, чистые продажи, площадь недвижимости или часы работы.

Пример: Некоммерческая организация управляет небольшим розничным магазином. Это считается деятельностью, облагаемой налогом на прибыль и НДС. Кроме того, у организации есть спортивная команда, деятельность которой не облагается НДС, поскольку она способствует общественному благу.Организация может вычесть входящий НДС со всех покупок товаров и услуг, которые она производит для магазина. Организация не имеет права удерживать НДС с покупок, связанных с ее деятельностью по продвижению общественного блага. Если покупка будет обслуживать как облагаемую НДС, так и освобожденную от него деятельность организации, входящий НДС, содержащийся в закупочной цене, должен быть соответственно разделен. Другими словами, необходимо сделать разделение, которое отражает пропорции использования НДС и использования без НДС.

Это считается деятельностью, облагаемой налогом на прибыль и НДС. Кроме того, у организации есть спортивная команда, деятельность которой не облагается НДС, поскольку она способствует общественному благу.Организация может вычесть входящий НДС со всех покупок товаров и услуг, которые она производит для магазина. Организация не имеет права удерживать НДС с покупок, связанных с ее деятельностью по продвижению общественного блага. Если покупка будет обслуживать как облагаемую НДС, так и освобожденную от него деятельность организации, входящий НДС, содержащийся в закупочной цене, должен быть соответственно разделен. Другими словами, необходимо сделать разделение, которое отражает пропорции использования НДС и использования без НДС.

Укажите подлежащий вычету НДС в декларации по НДС

- При заполнении декларации за каждый налоговый период укажите НДС периода по покупкам в строке «Налоговый вычет за налоговый период».

- В случае использования для собственных нужд введите корректировку, вызванную тем, что вы использовали товары и услуги в частном порядке, в «Налог с продаж на внутреннем рынке по налоговой ставке».

- В случае пересмотра вычета по инвестициям в недвижимость внесите корректировку, относящуюся к вычету НДС, в «Налоговый вычет за налоговый период».

Подробнее:

Ограничения на вычет НДС

Часто ваше право на вычет НДС ограничивается в ситуациях, когда покупки связаны с личным потреблением (вами или вашими сотрудниками), а не с бизнесом компании.

Примеры обстоятельств, при которых вычет НДС невозможен:

- Покупки связаны с ежедневными поездками самозанятого лица между домом и работой

- Товары или услуги приобретены в развлекательных целях

- Недвижимость или связанные с ней расходы связаны с использованием в жилых помещениях самозанятым лицом или служащими либо с использованием для отдыха или хобби.

Расходы, связанные с легковыми автомобилями, подлежат вычету только в некоторых случаях.

Корректировки вычетов по НДС

Если налогоплательщик ввел вычет НДС при покупке товара, но позже он используется для деятельности, не подлежащей вычету из налогооблагаемой базы, или для целей, подпадающих под ограничения вычета НДС, налогоплательщик должен рассматривать это так же, как перевод в собственность использовать и платить НДС соответственно.

Корректировка вычета НДС по вложениям в недвижимость

Строительные услуги, связанные с новыми зданиями или капитальным ремонтом старых зданий, называются «инвестициями в недвижимость».Налогоплательщики могут строить или ремонтировать свою недвижимость самостоятельно или покупать строительные услуги у другой компании. Точно так же это также «вложение в недвижимость», если налогоплательщик покупает недвижимость, на которую продавец уплатил некоторую часть НДС при собственном использовании.

При соблюдении определенных условий налогоплательщики могут вычесть НДС с инвестиций в недвижимость. Однако пересмотр заявленного вычета должен быть произведен на более позднем этапе, если обстоятельства инвестиций в недвижимость изменятся, например:

- Объем использования недвижимости для целей вычета НДС изменился

- Объект недвижимости продан или передан

- У налогоплательщика прекращается обязательство по НДС

- Объект недвижимости больше не включается в состав хозяйственных активов налогоплательщика

Право на пересмотр и обязательство по пересмотру применимы только к недвижимому имуществу, в котором есть новостройки, и к недвижимому имуществу, где был произведен капитальный ремонт. Недвижимость должна быть частью бизнес-активов компании.

Недвижимость должна быть частью бизнес-активов компании.

НДС на вложения в недвижимость может вычитаться только в той степени, в которой ее использование облагается НДС.

Проверить ответственность продавца перед НДС

Покупатели могут вычесть НДС только в том случае, если продавец также обязан платить НДС. Посетите информационную систему для бизнеса (ytj.fi), чтобы проверить обязательства по НДС компаний, с которыми вы ведете бизнес.

Продавцы, которые обязаны платить НДС, должны выставить счет своим покупателям.В нем должна быть указана сумма НДС, включенная в цену.

Последнее обновление страницы: 07.09.2017

НИДЕРЛАНДЫ — Возможность вычета НДС по стоимости незанятых зданий

Нежилые постройки, к сожалению, очень распространены. Во время вакансии могут быть понесены различные расходы, например, расходы на консервацию. Владельцу собственности будет выгодно, если НДС на эти расходы будет вычитаться. Недавно Верховный суд Нидерландов постановил, что это имеет место в определенных ситуациях с пустующими офисными зданиями.

Недавно Верховный суд Нидерландов постановил, что это имеет место в определенных ситуациях с пустующими офисными зданиями.

Возможность вычета НДС зависит от того, как предприниматель планирует использовать имущество. Если расходы, понесенные во время вакансии, относятся к будущей налогооблагаемой деятельности (например, налогооблагаемой арендной плате), тогда НДС может иметь право на вычет. Однако, если здание пустует, часто не ясно, будет ли оно использоваться для налогооблагаемой или освобожденной деятельности. Аренда здания в принципе освобождена от НДС в соответствии с Законом Нидерландов о НДС, но арендодатели и арендаторы могут выбрать облагаемую налогом арендную плату при соблюдении определенных условий.

Три вида затрат, связанных с незанятым имуществомЕсть три разных типа затрат, связанных с вакансией:

- Расходы на содержание. Это затраты на поддержание здания в хорошем состоянии, например, затраты на отопление.

- Затраты на улучшение здания, например ремонт.

- Расходы на покупку или строительство недвижимости, если она не использовалась более 10 лет после покупки или строительства предпринимателем.

Цель, для которой предприниматель намеревается использовать пустующее здание на момент понесения затрат, является решающей. Для вычета налога на добавленную стоимость арендодатель должен сдать здание в аренду с НДС. По мнению Верховного суда Нидерландов, намерение выбрать облагаемую налогом аренду не должно подтверждаться объективными данными. Таким образом, достаточно простого намерения сдать недвижимость в аренду.Таким образом, НДС на стоимость незанятого имущества, предназначенного для облагаемой налогом аренды, после того, как был найден арендатор, подлежит вычету. По нашему мнению, это другое дело, если объект явно предназначен для сдачи в аренду, например, если речь идет о пустом доме, школьном здании или больнице, при условии, что использование здания не изменится в будущем. В таких случаях невозможно выбрать облагаемую налогом аренду.

В таких случаях невозможно выбрать облагаемую налогом аренду.

Если новые инвестиции делаются для изменения здания, чтобы подготовить его к будущему использованию, например, для переоборудования, ситуация с НДС будет иной.Во-первых, НДС подлежит вычету, если недвижимость предназначена для облагаемой налогом аренды на момент понесения затрат. В этом случае, исходя из недавнего постановления Верховного суда Нидерландов, намерения сдать недвижимость в аренду уже достаточно, если только не ясно, что в будущем будет невозможно выбрать облагаемую налогом аренду. Когда пустующее здание снова сдается в аренду, арендодатель должен скорректировать удержанный НДС по инвестициям, если он все же сдает в аренду недвижимость, освобожденную от НДС.

Корректировка НДС при появлении вакансии Если домовладелец не покупал недвижимость или построил ее более 10 лет назад и вычел НДС, возникает вопрос, следует ли корректировать НДС, когда недвижимость пустует. В случае недвижимого имущества для целей НДС вычет НДС пересматривается через девять лет после года занятия. Если в течение этих девяти лет произойдет изменение в использовании, НДС должен быть возвращен или может быть возвращен, в зависимости от характера изменения.Верховный суд Нидерландов постановил эти правила корректировки в случае вакансии в 2014 году. Согласно Верховному суду Нидерландов, и здесь предполагаемое использование имеет решающее значение. Вместе с недавним постановлением это означает, что если намерение заключается в аренде (а налогооблагаемая арендная плата не исключается заранее), домовладелец имеет право на вычет НДС. Если арендодатель сдал недвижимость с НДС своему арендатору до открытия вакансии, арендодатель вычтет весь НДС на покупку или строительство недвижимости.В этом случае арендодатель не обязан возвращать этот НДС в период вакансии. Однако на более позднем этапе домовладельцу может потребоваться возмещение НДС. Например, если домовладелец находит нового арендатора и не может выбрать облагаемую налогом арендную плату с этим арендатором.

В случае недвижимого имущества для целей НДС вычет НДС пересматривается через девять лет после года занятия. Если в течение этих девяти лет произойдет изменение в использовании, НДС должен быть возвращен или может быть возвращен, в зависимости от характера изменения.Верховный суд Нидерландов постановил эти правила корректировки в случае вакансии в 2014 году. Согласно Верховному суду Нидерландов, и здесь предполагаемое использование имеет решающее значение. Вместе с недавним постановлением это означает, что если намерение заключается в аренде (а налогооблагаемая арендная плата не исключается заранее), домовладелец имеет право на вычет НДС. Если арендодатель сдал недвижимость с НДС своему арендатору до открытия вакансии, арендодатель вычтет весь НДС на покупку или строительство недвижимости.В этом случае арендодатель не обязан возвращать этот НДС в период вакансии. Однако на более позднем этапе домовладельцу может потребоваться возмещение НДС. Например, если домовладелец находит нового арендатора и не может выбрать облагаемую налогом арендную плату с этим арендатором. Если домовладелец освободил недвижимость от НДС до того, как она стала вакантной, и нельзя исключить, что налогооблагаемая аренда также может иметь место в будущем, арендодатель может вернуть часть НДС на затраты на покупку или строительство. Момент, когда новый договор аренды начинается после появления вакансии, также может иметь последствия для корректировки.

Если домовладелец освободил недвижимость от НДС до того, как она стала вакантной, и нельзя исключить, что налогооблагаемая аренда также может иметь место в будущем, арендодатель может вернуть часть НДС на затраты на покупку или строительство. Момент, когда новый договор аренды начинается после появления вакансии, также может иметь последствия для корректировки.

Madeleine Merkx

[адрес электронной почты защищен]

Энн Янссен

[адрес электронной почты защищен]

Удержание НДС при приобретении транспортных средств, используемых для коммерческих агентов

Верховный суд Испании считает, что презумпция того, что автомобили на 100% используются в таких профессиональных поездках, применяется независимо от того, выполняются ли коммерческие задачи самозанятым персоналом или служащими. Предположение предполагает, что 100% входящего НДС, уплаченного при приобретении, может быть вычтено.Верховный суд Испании в своем приговоре 1347/2018 от 18 июля разъясняет, как действует вычет НДС при приобретении транспортных средств, используемых для профессиональных поездок коммерческих агентов.

Суд считает, что презумпция того, что транспортные средства на 100% используются в таких профессиональных поездках, применяется независимо от того, выполняются ли коммерческие задачи самозанятым персоналом или служащими. Предположение предполагает, что 100% входящего НДС, уплаченного при приобретении, может быть вычтено.Однако он допускает доказательства обратного в отношении процента использования, возлагая бремя доказательства полностью на налоговую администрацию.

✔ Внутренние правила Испании (статья 95 Закона о НДС 37/1992 Испании) разрешают вычет входящего НДС, связанного с транспортными средствами, с учетом их эффективного использования в деловой деятельности. Транспортные средства, которые используются для перевозки товаров, путешественников, образовательных услуг, продвижения продаж, коммерческих поездок и услуг наблюдения, считаются на 100% используемыми для деловой активности.

✔ Однако эта презумпция допускает доказательства обратного, если налоговая администрация докажет, что степень использования в деловой активности ниже, чем установленная законом. В таком случае налоговая администрация обязана упорядочить вычет НДС, исходя из юридической презумпции, в соответствии с новым подтвержденным процентом.

В таком случае налоговая администрация обязана упорядочить вычет НДС, исходя из юридической презумпции, в соответствии с новым подтвержденным процентом.

✔ В отношении транспортных средств, используемых коммерческими агентами, Верховный суд считает, что презумпция применяется независимо от того, являются ли они самозанятыми или работниками компании.Аргументы суда следующие:

- Буква Закона не касается самозанятых.

- Цель законодателя — принять 100% презумпцию, учитывая, что коммерческая деятельность требует постоянных поездок.

- Нет разумных доказательств, позволяющих провести различие между самозанятыми и работниками, учитывая, что им одинаково необходимо путешествовать.

✔ Следует отметить, что входящий НДС, уплаченный при приобретении топлива, ремонте или проверке автомобиля, подлежит вычету в той мере, в какой его потребление влияет на коммерческую деятельность.Использование права на вычет входящего НДС должно быть отделено от приобретения автомобиля. Следовательно, использование топлива и остальных автомобильных продуктов и услуг в деловой деятельности должно быть доказано налогоплательщиком с помощью любых средств доказательства, допускаемых законом.

Следовательно, использование топлива и остальных автомобильных продуктов и услуг в деловой деятельности должно быть доказано налогоплательщиком с помощью любых средств доказательства, допускаемых законом.

Возможно, вам будет интересно:

Publicado el 10-2018 por PBS

Налог на добавленную стоимость (НДС) Определение

Что такое налог на добавленную стоимость (НДС)?

Налог на добавленную стоимость (НДС) — это налог на потребление, которым облагается продукт всякий раз, когда добавляется стоимость на каждом этапе цепочки поставок, от производства до точки продажи.Сумма НДС, которую платит пользователь, зависит от стоимости продукта, за вычетом затрат на материалы, используемые в продукте, которые уже облагались налогом.

Более 160 стран по всему миру используют налог на добавленную стоимость, и чаще всего он встречается в Европейском Союзе, но, тем не менее, вызывает споры. Защитники говорят, что он увеличивает доходы государства, не наказывая за успех или богатство, как это делают подоходные налоги, и он проще и стандартизирован, чем традиционный налог с продаж, с меньшим количеством проблем с соблюдением требований. Критики утверждают, что НДС по сути является регрессивным налогом, который создает повышенную экономическую нагрузку на налогоплательщиков с низкими доходами, а также увеличивает бюрократическое бремя для бизнеса.

Критики утверждают, что НДС по сути является регрессивным налогом, который создает повышенную экономическую нагрузку на налогоплательщиков с низкими доходами, а также увеличивает бюрократическое бремя для бизнеса.

Налог на добавленную стоимость основан на потреблении налогоплательщиков, а не на их доходе. В отличие от прогрессивного подоходного налога, который взимает более высокие налоги с лиц с более высоким уровнем доходов, НДС применяется одинаково к каждой покупке.

Ключевые выводы

- Налог на добавленную стоимость, или НДС, добавляется к продукту в каждой точке цепочки поставок, где добавляется стоимость.

- Сторонники НДС утверждают, что они увеличивают государственные доходы, не наказывая за успех или богатство, в то время как критики говорят, что НДС создает повышенную экономическую нагрузку на налогоплательщиков с низкими доходами и бюрократическое бремя для бизнеса.

- Хотя во многих промышленно развитых странах существует налог на добавленную стоимость, США к их числу не относятся.

Как работает налог на добавленную стоимость

НДС взимается с валовой прибыли на каждом этапе процесса производства-распределения-продажи товара.Налог рассчитывается и взимается на каждом этапе, в отличие от налога с продаж, который рассчитывается и оплачивается потребителем только в самом конце цепочки поставок.

Скажем, например, Dulce — дорогая конфета, которую производят и продают в стране Alexia. У Alexia 10% налог на добавленную стоимость. Вот как будет работать НДС:

- Производитель Dulce покупает сырье за 2 доллара, плюс НДС в размере 20 центов, выплачиваемый правительству Алексии, на общую сумму 2,20 доллара.