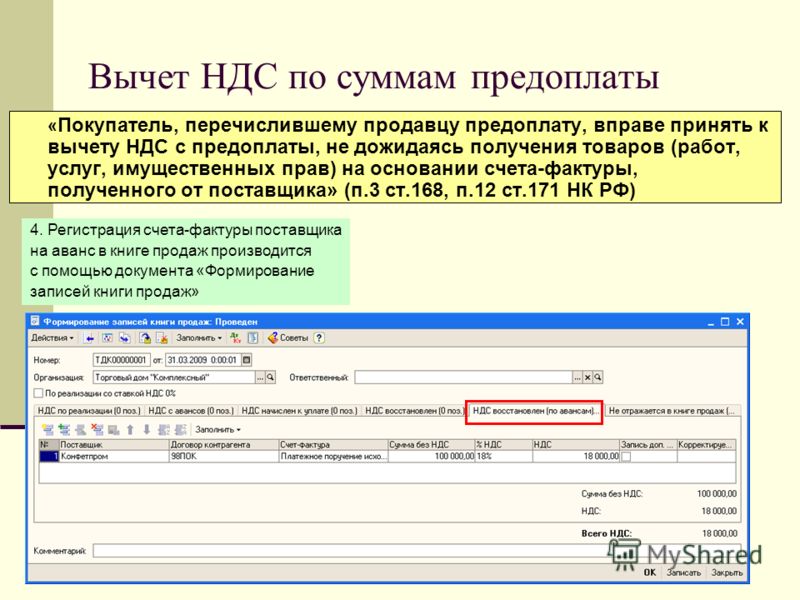

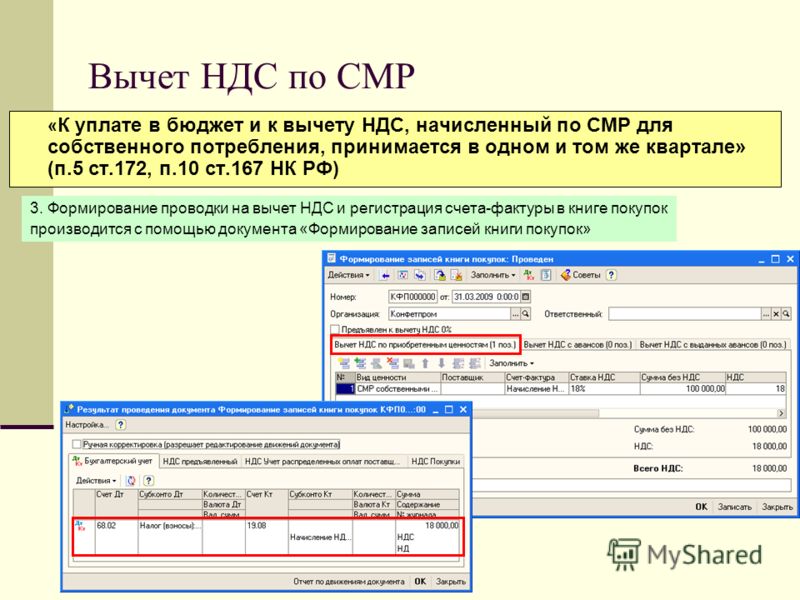

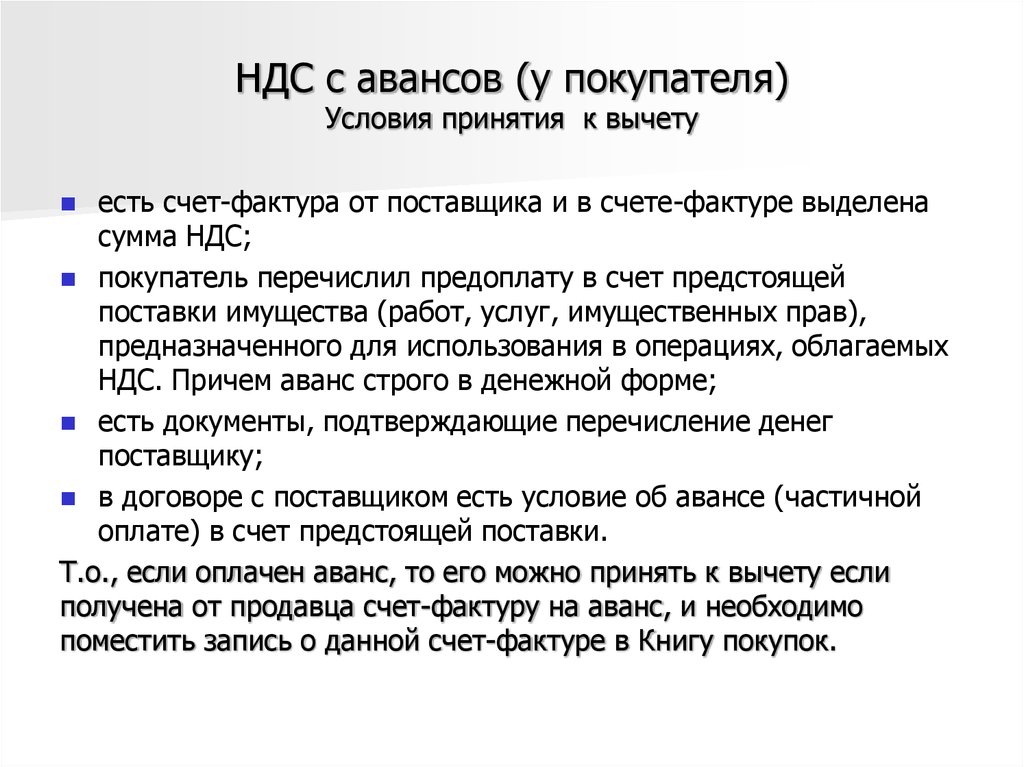

Ндс вычеты: Налог на добавленную стоимость (НДС) | ФНС России

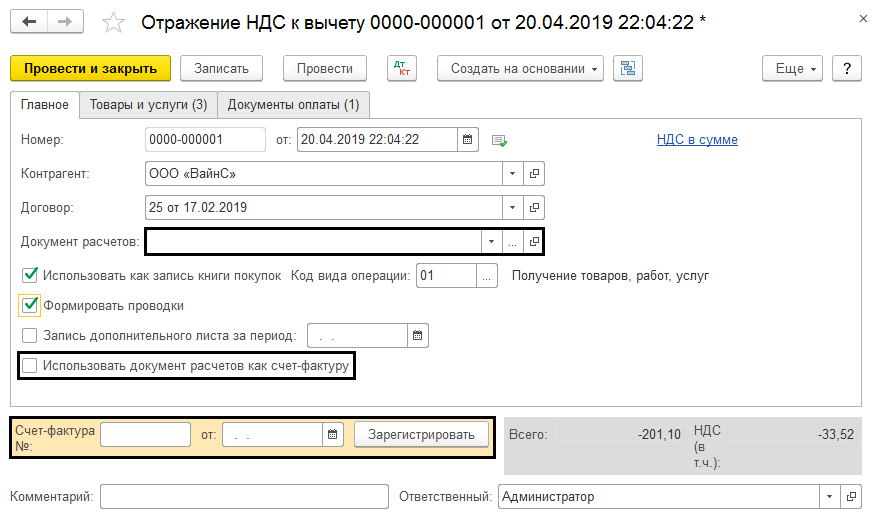

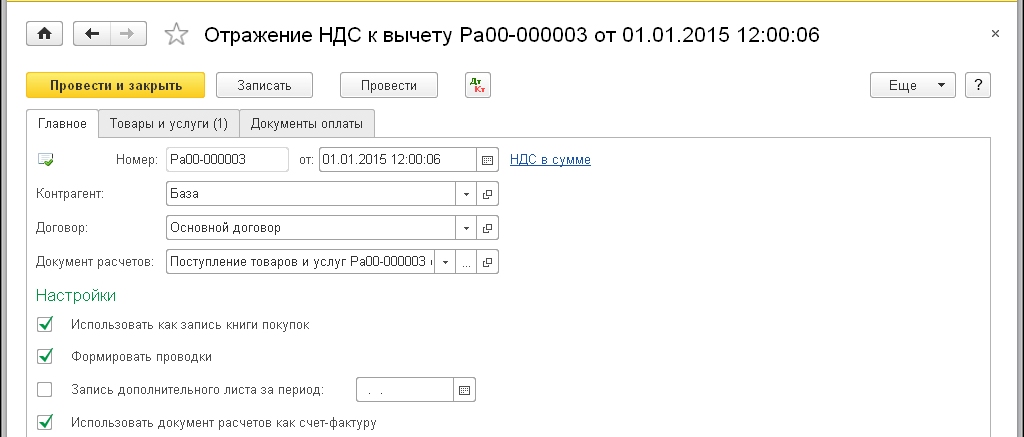

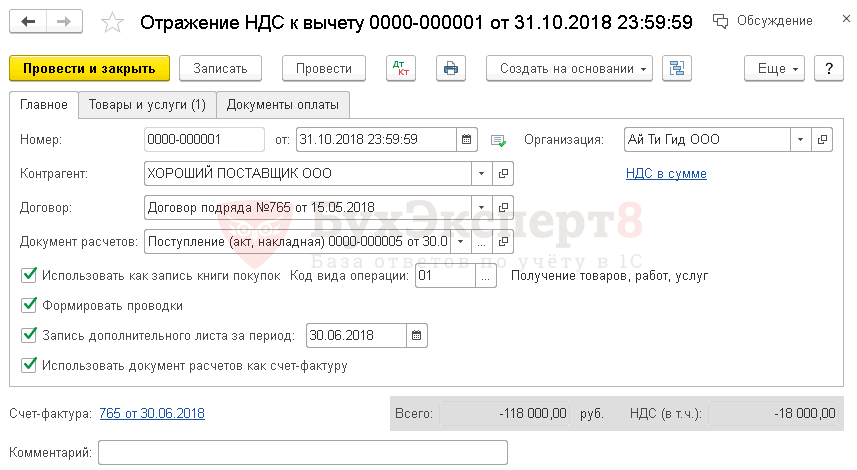

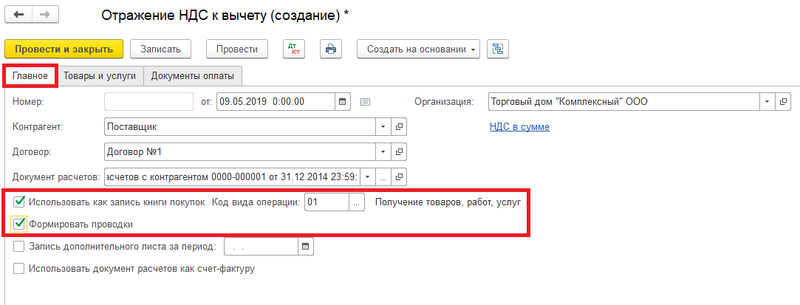

Отложить или принять НДС к вычету

Отложить или принять НДС к вычетуНалогоплательщик может отложить вычет НДС на более поздний отчетный период в пределах трех лет. Обычно это необходимо, чтобы избежать в текущем квартале превышения вычетов над начислениями, поскольку это является поводом для проведения камеральной проверки.

Для этого в СБИС предусмотрена операция «Отложить принятый к вычету НДС». Также вы можете учесть отложенную сумму НДС в другом отчетном периоде.

Принять к вычету отложенный НДС

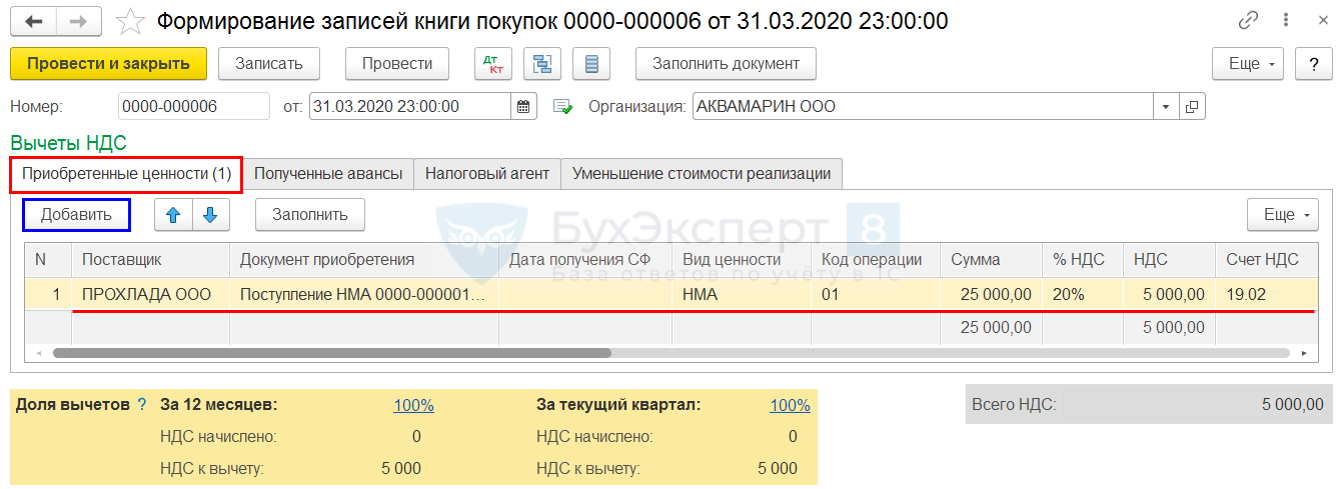

- В расчете НДС нажмите «+ Операция» и выберите «Отложить принятый к вычету НДС».

- Добавьте один или несколько документов кнопкой .

- Нажмите «Провести».

Вы можете отложить только часть НДС. Для этого в строке документа нажмите сумму и введите значение. СБИС предупредит, если оно превысит первичную сумму НДС.

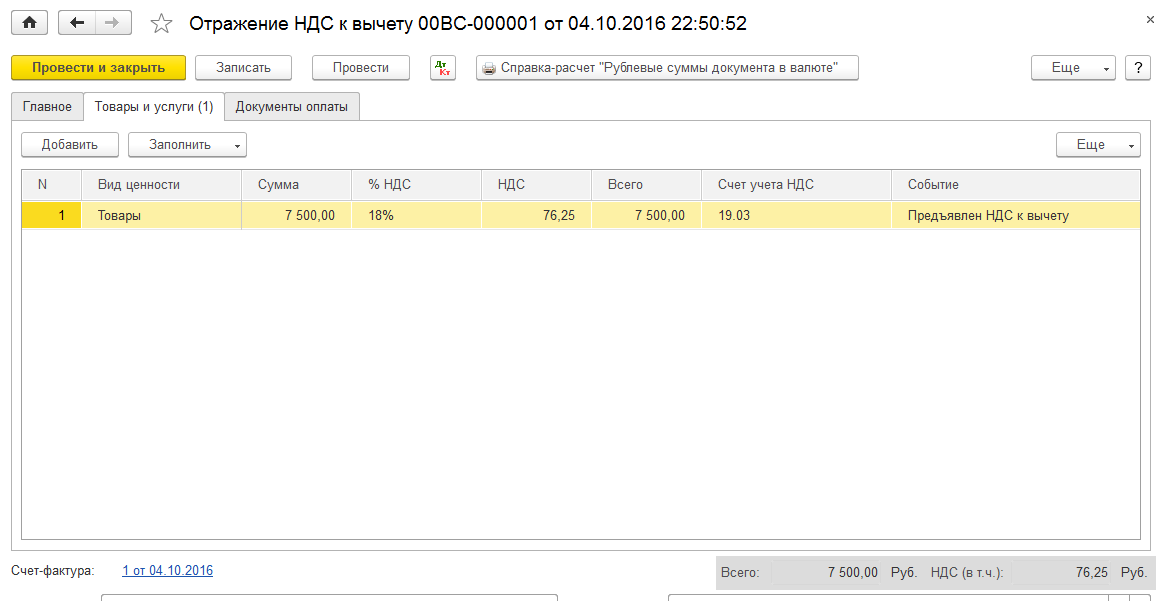

Отложенный НДС будет сторнирован из книги покупок и со счета 68-02 «Налог на добавленную стоимость», записан — на счет 19 «НДС по приобретенным ценностям». Нажмите в операции, чтобы посмотреть проводки.

Нажмите в операции, чтобы посмотреть проводки.

Сумма НДС, отложенная к вычету, будет указана в расчете отдельной строкой.

В расчете НДС сумма налога на добавленную стоимость, отложенная к вычету, отображается отдельной строкой. Нажмите «Отложен к вычету», чтобы посмотреть документы:

- отложенные к вычету в предыдущих периодах;

- заведенные как начальные остатки по счету 19 «НДС по приобретенным ценностям».

Вы можете принять к вычету НДС по этим документам.

- В расчете НДС нажмите «+ Операция» и выберите «Принять к вычету отложенный НДС».

- Добавьте один или несколько документов.

- Нажмите «Провести».

Вы можете принять отложенный НДС частично. Для этого в строке документа нажмите сумму и введите значение. СБИС предупредит, если оно превысит первичную сумму НДС.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Документальное подтверждение права на вычет сумм налога на добавленную стоимость

Вопрос: ООО оказывает услуги по международной перевозке автомобильным транспортом товаров в соответствии с п. 2.1 ст. 164 НК РФ. Является ли достаточным для получения вычета по налогу на добавленную стоимость (в части сумм, уплаченных при приобретении топлива) при оказании транспортных услуг, облагаемых НДС по ставке 0%, предоставление в налоговые органы следующих документов:

2.1 ст. 164 НК РФ. Является ли достаточным для получения вычета по налогу на добавленную стоимость (в части сумм, уплаченных при приобретении топлива) при оказании транспортных услуг, облагаемых НДС по ставке 0%, предоставление в налоговые органы следующих документов:

-

счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг) согласно п. 1 ст. 172 НК РФ: «налоговые вычеты, предусмотренные статьей 171 настоящего Кодекса, производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг)…»;

-

товарных накладных, подтверждающих принятие на учет приобретенного топлива согласно абз. 2 п. 1 ст. 172 НК РФ: «Вычетам подлежат, если иное не установлено настоящей статьей, только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) … после принятия на учет указанных товаров (работ, услуг), имущественных прав с учетом особенностей, предусмотренных настоящей статьей и при наличии соответствующих документов».

Для подтверждения выполнения услуг по международным перевозкам автомобильным транспортом ООО предоставляет в налоговые органы копии международных товарно-транспортных накладных (CMR). Иной деятельности, связанной с расходом топлива, организация не ведет.

Ответ:

Министерство финансов Российской Федерации

Письмо

от 31.01.2012 № 03-07-08/19

В связи с вашим письмом о документальном подтверждении права на вычет сумм налога на добавленную стоимость при оказании услуг по международной перевозке автомобильным транспортом Департамент налоговой и таможенно-тарифной политики сообщает следующее:

Согласно пункту 3.1 статьи 165 Налогового Кодекса Российской Федерации (далее — Кодекс) для подтверждения правомерности применения нулевой ставки налога на добавленную стоимость и налоговых вычетов при оказании услуг по международной перевозке автомобильным транспортом в налоговые органы представляются контракт (копия контракта) налогоплательщика с иностранным или российским лицом на оказание данных услуг и копия транспортного, товаросопроводительного и (или) иного документа с отметкой российского таможенного органа, подтверждающего вывоз (ввоз) товаров за пределы территории (на территорию) Российской Федерации.

Представление иных документов одновременно с налоговой декларацией по налогу на добавленную стоимость указанной статьей 165 Кодекса не предусмотрено.

Вместе с тем, пунктом 8 статьи 88 Кодекса установлено, что при подаче налоговой декларации по налогу на добавленную стоимость, в которой заявлено право на возмещение налога, в ходе проведения камеральной поверки налоговый орган вправе истребовать у налогоплательщика документы, подтверждающие в соответствии со статей 172 Кодекса правомерность применения налоговых вычетов.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007г. № 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Н.А. Комова

Бератор — НДС — Как использовать налоговые вычеты — Какие условия нужно выполнить, чтобы принять НДС к вычету

Последний раз обновлено:

Эти условия сформулированы в статье 172 Налогового кодекса. Вот они.

1. Купленные товары (работы, услуги) должны быть приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС, либо для перепродажи.

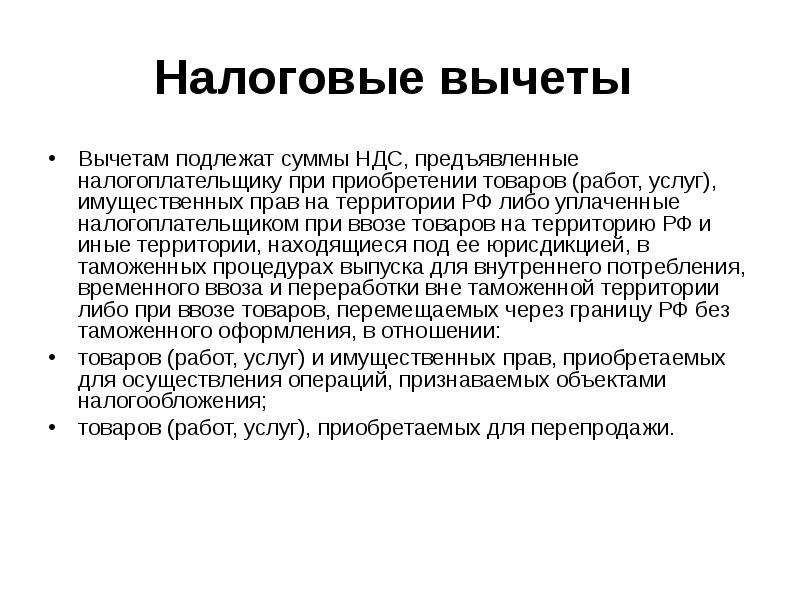

Имейте в виду, что если по условиям договора покупатель не может распоряжаться приобретенными товарами до перехода права собственности на них, и учитывает их на забалансовом счете, то вычет НДС по таким товарам заявить нельзя. Связано это с тем, что подобные приобретенные товары не могут использоваться в облагаемых НДС операциях, поскольку у покупателя нет права собственности на них. А значит, покупатель не вправе заявить вычет входного НДС по «забалансовым» товарам (письмо Минфина России от 22 августа 2016 г. № 03-07-11/48963).

Связано это с тем, что подобные приобретенные товары не могут использоваться в облагаемых НДС операциях, поскольку у покупателя нет права собственности на них. А значит, покупатель не вправе заявить вычет входного НДС по «забалансовым» товарам (письмо Минфина России от 22 августа 2016 г. № 03-07-11/48963).

3. У фирмы есть документы, подтверждающие право на вычет. В большинстве случаев это счет-фактура, полученный от поставщика. Кроме того, НДС должен быть выделен отдельной строкой в других расчетных и первичных документах (в накладных, актах выполненных работ и оказанных услуг, платежных поручениях и т. п.).

Кстати, если вместо оригинала счета-фактуры вы имеете его дубликат, вычет НДС по нему заявить не получится. Поскольку Налоговый кодекс не предусматривает такой возможности.

То же самое можно сказать и об акте приемки-передачи с обязательными реквизитами счета-фактуры. Принять к вычету входной НДС по такому документу нельзя. Ведь Налоговый кодекс разрешает использовать в качестве основания для вычета только счет-фактуру, выданную продавцом. Применять для этих целей первичные учетные документы, в частности, акт приемки-передачи, кодекс не разрешает.

Применять для этих целей первичные учетные документы, в частности, акт приемки-передачи, кодекс не разрешает.

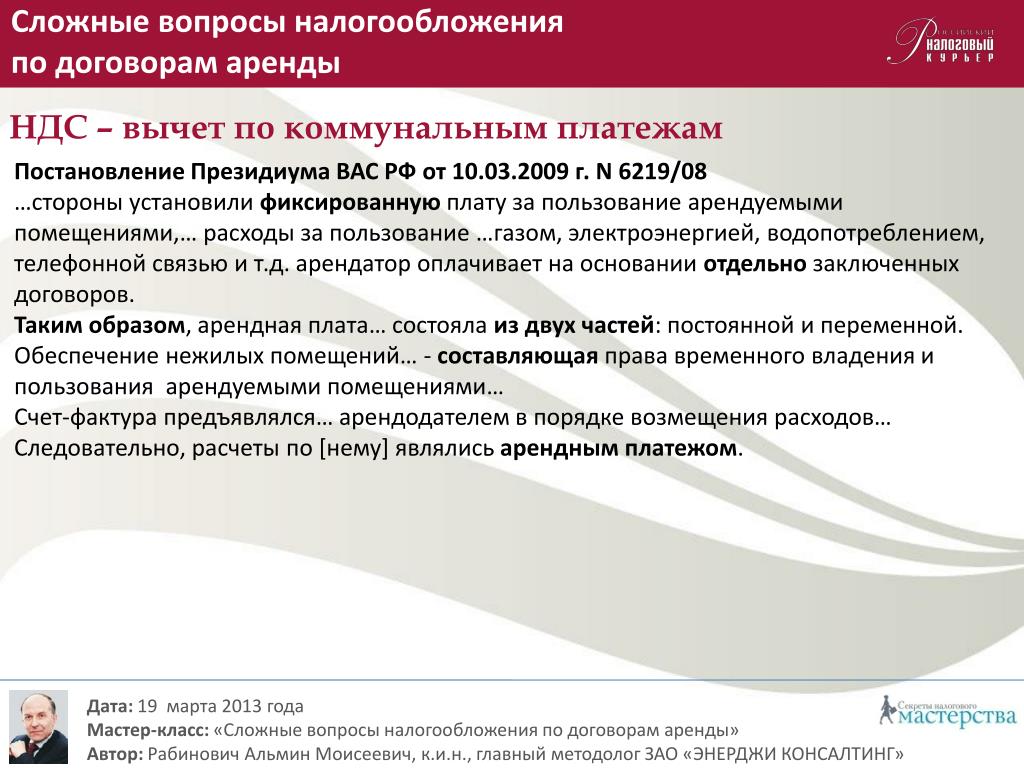

А вот арендатору не нужны ежемесячные акты по оказанию услуг, чтобы заявить к вычету НДС по арендным платежам. Достаточно одного счета-фактуры, где НДС выделен отдельной строкой. Поэтому вычет может быть заявлен на основании счета-фактуры и при отсутствии ежемесячных актов.

Но если счета-фактуры нет (в том числе по причине утраты), то вычета не будет. Поскольку обязанность документально подтвердить всю сумму вычета по НДС возлагается на налогоплательщика, а не на проверяющих.

4. По ввезенным на территорию России товарам НДС уплачен на таможне.

Перечисленные условия являются общими. Это значит, что в некоторых случаях, чтобы принять НДС к вычету, нужно выполнить дополнительные условия. И наоборот, есть случаи, когда некоторые условия можно не соблюдать.

Споры с налоговой на предмет возможности применить вычет НДС могут возникнуть по любому из перечисленных пунктов. Нередко спорят о принадлежности операции к облагаемым.

Нередко спорят о принадлежности операции к облагаемым.

Так, принять НДС к вычету можно со стоимости подарков сотрудникам, если поощрение было направлено на увеличение производственных показателей основной деятельности компании. Так, компания наградила работников ценными подарками за личный вклад в производство, а именно в разработку программы оптимизации производственного процесса. И приняла «входной» НДС по ним к вычету. Суды поддержали фирму, а не инспекцию. Производственные показатели основной деятельности компании — объемы добычи и реализации золота. А такие операции облагаются НДС. Значит, есть и право на вычет (Постановление АС Восточно-Сибирского округа от 23 января 2019 г. по делу № А58-6902/2017).

А Арбитражный суд Центрального округа в постановлении от 7 июля 2020 г. по делу № А09-6867/2019 признал право компании на НДС-вычеты с раходов на питание для сотрудников по системе шведского стола.

Судьи подтвердили, что облагаемой операцией является в том числе передача товаров на собственные нужды предприятия. При условии, если соответствующие расходы учитываются при расчетах по налогу на прибыль (подп. 2 п. 1 ст. 146 НК РФ). Затраты на бесплатное или льготное питание персонала уменьшают прибыльный налог, если они предусмотрены трудовыми и коллективными договорами или иными ЛНА (п. 25 ст. 270 НК РФ). В связи с особенностями производства (животноводческое предприятие) рабочим запретили приносить на территорию «посторонние» продукты питания. И чтобы не доводить до конфликта, собственники на общем собрании решили оплачивать питание работников по системе шведского стола в производственных целях: соблюдения ветеринарно-санитарных и санитарно-эпидемиологических норм. Суд решил, что обеспечение персонала продуктами в таких обстоятельствах непосредственно связано с производственной деятельностью фирмы.

При условии, если соответствующие расходы учитываются при расчетах по налогу на прибыль (подп. 2 п. 1 ст. 146 НК РФ). Затраты на бесплатное или льготное питание персонала уменьшают прибыльный налог, если они предусмотрены трудовыми и коллективными договорами или иными ЛНА (п. 25 ст. 270 НК РФ). В связи с особенностями производства (животноводческое предприятие) рабочим запретили приносить на территорию «посторонние» продукты питания. И чтобы не доводить до конфликта, собственники на общем собрании решили оплачивать питание работников по системе шведского стола в производственных целях: соблюдения ветеринарно-санитарных и санитарно-эпидемиологических норм. Суд решил, что обеспечение персонала продуктами в таких обстоятельствах непосредственно связано с производственной деятельностью фирмы.

Вычет по товарам, облагаемым по ставке 0%, происходит в особом порядке. Подробнее об этом смотрите раздел «Экспорт/Импорт» → подраздел «Экспорт товаров» → ситуацию «Как возместить НДС».

Тем не менее, Налоговый кодекс не уточняет, в каком именно периоде должен быть применен налоговый вычет.

Между тем, дата отгрузки и дата перехода права собственности на товары могут не совпадать. Так, в договоре купли-продажи может быть предусмотрено условие, что право собственности на товары переходит к покупателю не в момент их отгрузки, а позже (например, после того, как товары будут оплачены или доставлены в определенный пункт).

Следовательно, покупатель имеет право принять к вычету НДС, предъявленный поставщиком товаров, на основании счета-фактуры, который выставлен до даты перехода права собственности на эти товары.

Вычет следует получать в общем случае в периоде возникновения права на него. Применить вычет в последующих кварталах можно, если подать уточненную декларацию по НДС за тот квартал, в котором возникло право на этот вычет. А уточненную декларацию можно представить в течение трех лет после окончания соответствующего квартала.

А уточненную декларацию можно представить в течение трех лет после окончания соответствующего квартала.

В то же время судьи заявляли, что правом на вычет можно воспользоваться в течение трех лет после окончания налогового периода, в котором такое право возникло (постановление Президиума ВАС РФ от 15 июня 2010 г. № 2217/10).

Перенос вычета по НДС

Пункт 1.1 статьи 172 Налогового кодекса позволяет переносить налоговый вычет. Вычет можно заявить не позднее трех лет после принятия налогоплательщиком на учет приобретенных (ввезенных) товаров (работ, услуг, имущественных прав). Правила касаются вычетов НДС (п. 2 ст. 171 НК РФ):

- предъявленного поставщиками при покупке товаров (работ, услуг), имущественных прав на территории РФ;

- уплаченного при ввозе товаров на территорию РФ в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

- уплаченного при ввозе в РФ товаров, которые перемещаются через ее таможенную границу без таможенного оформления.

Правило, позволяющее применять вычет НДС не только в периоде, в котором возникло право на него, но в последующие периоды, распространяется не на все виды вычетов.

В частности, нельзя переносить вычеты НДС, перечисленного налоговым агентом, уплаченного по командировочным и представительским расходам, авансового НДС, НДС, уплаченного в случае возврата товаров, отказа от них, изменения условий или расторжения договора.

Эти вычеты нужно заявлять в том квартале, в котором организация выполнила условия, предусмотренные статьями 171 и 172 Налогового кодекса.

Поскольку перенос налоговых вычетов по НДС законодательно правомерен, то принимать к вычету НДС на основании одного счета-фактуры можно частями в разных кварталах в течение трех лет после принятия на учет товаров, работ или услуг. Но при условии, что вычеты предусмотрены пунктом 2 статьи 171 Налогового кодекса.

Однако Минфин России выступает против «дробления» налогового вычета по одному счету-фактуре на несколько периодов. Поэтому перенос вычета НДС, если такой решено сделать, лучше осуществлять в полной сумме (письмо Минфина России от 19 декабря 2017 г. № 03-07-11/84699).

Поэтому перенос вычета НДС, если такой решено сделать, лучше осуществлять в полной сумме (письмо Минфина России от 19 декабря 2017 г. № 03-07-11/84699).

Что касается остальных вычетов, не поименованных в пункте 2 статьи 171 кодекса, то их нельзя переносить в пределах трехлетнего периода, поскольку Налоговым кодексом это не предусмотрено. Это относится, в частности, к вычетам «агентского» или «авансового» НДС. Такие вычеты производят в том квартале, в котором у плательщика налога возникло на него право.

Кстати, воспользоваться правом на вычет НДС можно в течение трех лет, считая со дня окончания квартала, в котором возникло право на вычет. Этот срок не продлевается на 25 дней, предназначенных для подачи декларации. В письме от 6 августа 2015 г. № 03-07-11/45515 финансисты заявили, что НДС по приобретенным товарам можно заявить к вычету не позднее последнего дня квартала, в котором истекает трехлетний срок, исчисляемый с момента принятия товаров к учету.

Аналогичное мнение выразил и Конституционный суд в определении от 24 марта 2015 года № 540-О. Судьи отметили следующее. Устанавливая трехлетний срок, федеральный законодатель исходил из того, что датой возникновения обязанности по уплате НДС, размер которого определяется с учетом заявленных вычетов, является дата окончания налогового периода, а не дата представления налоговой декларации.

Судьи отметили следующее. Устанавливая трехлетний срок, федеральный законодатель исходил из того, что датой возникновения обязанности по уплате НДС, размер которого определяется с учетом заявленных вычетов, является дата окончания налогового периода, а не дата представления налоговой декларации.

Счет-фактура поступил после окончания отчетного квартала

Как же должен действовать покупатель товаров, если он получил от продавца счет-фактуру после окончания квартала, в котором эти товары были приняты на учет? Имеется официальная позиция, высказываемая неоднократно (в последний раз — в письме Минфина от 17 августа 2020 г. № 03-03-06/1/72012).

Пунктом 1.1 статьи 172 Налогового кодекса предусмотрено следующее правило. Если счет-фактура от продавца поступил после окончания квартала, в котором товары были приняты на учет, но до установленного срока представления декларации по НДС за этот квартал, то покупатель вправе заявить к вычету входной налог по этому счету-фактуре в том квартале, в котором товары были приняты к учету. Законодательно установленный срок предоставления декларации по НДС – не позднее 25-го числа месяца, следующего за истекшим кварталом. Значит, если счет-фактура от продавца поступил к вам до 25-го числа месяца, следующего за кварталом, в котором приобретенные товары были приняты к учету, вы вправе заявить вычет по этому счету-фактуре, делают вывод финансисты.

Законодательно установленный срок предоставления декларации по НДС – не позднее 25-го числа месяца, следующего за истекшим кварталом. Значит, если счет-фактура от продавца поступил к вам до 25-го числа месяца, следующего за кварталом, в котором приобретенные товары были приняты к учету, вы вправе заявить вычет по этому счету-фактуре, делают вывод финансисты.

Но учтите, что если вы уже успели представить декларацию по НДС в налоговую инспекцию, то в этом случае зарегистрируйте счет-фактуру в дополнительном листе книги покупок за квартал, в котором товары были приняты к учету. Вам также придется представить в инспекцию уточненную декларацию по НДС за этот квартал.

Если подать декларацию вы не успели, то сделайте запись в отношении полученного счета-фактуры в книге покупок за квартал, в котором товары приняты к учету, в обычном порядке.

В то же время ничто не запрещает вам принять к вычету НДС по опоздавшему счету-фактуре в декларации за следующие кварталы. Ведь в силу нормы того же пункта 1. 1 статьи 172 кодекса вычеты по НДС могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных товаров.

1 статьи 172 кодекса вычеты по НДС могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных товаров.

Добавим, что если счет-фактура от продавца поступил к вам после 25-го числа месяца, следующего за кварталом, в котором приобретенные товары приняты к учету, действовать нужно иначе. В этом случае вы можете принять входной НДС к вычету в любом периоде, начиная с квартала, в котором получен счет-фактура, и до истечения трех лет после принятия товаров к учету. Например, последним кварталом, в котором можно заявить вычет НДС по товарам, принятым к учету в I квартале 2019 года, будет I квартал 2022 года.

Авансовый счет-фактура поступил после окончания отчетного квартала

А вот применительно к ситуации, когда счет-фактура поступает от продавца после окончания квартала, в котором был перечислен аванс, заявить вычет НДС можно только в периоде получения счета-фактуры. Например, покупатель перечислил предоплату продавцу в последних днях квартала, например 28 или 29 числа. Продавец выставил счет-фактуру на аванс, полученный в конце квартала, в следующем налоговом периоде. В этом случае покупатель может отразить вычет НДС только в декларации по налогу за следующий квартал, то есть в периоде поступления счета-фактуры.

Продавец выставил счет-фактуру на аванс, полученный в конце квартала, в следующем налоговом периоде. В этом случае покупатель может отразить вычет НДС только в декларации по налогу за следующий квартал, то есть в периоде поступления счета-фактуры.

Связано это с тем, что Налоговый кодекс не разрешает принимать к вычету НДС, уплаченный в сумме аванса продавцу, по правилам пункта 1.1 статьи 172. Даже если счет-фактура получен позже, покупатель может заявить НДС к вычету в том квартале, в котором товары были приняты на учет, только по счетам-фактурам, выставленным на отгрузку товаров, но не по авансовым (письмо Минфина от 24 марта 2017 г. № 03-07-09/3/17203).

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Следующая страница >

Получить максимальный вычет поможет раздел «Вычеты» в Контур.

НДС+

НДС+Чтобы получить весь доступный вычет по НДС, нужно сразу включать счета-фактуры в книгу покупок. Однако организации часто растягивают получение вычета на 3 года с момента принятия на учет покупок или совсем не используют свое право на вычет. Теперь в Контур.НДС+ вы сможете контролировать, по каким счетам-фактурам вычет уже получен, а по каким нет, и не пропускать сроки для его получения.

1. «Доступный к вычету НДС»

Новый блок на главной странице сервиса покажет вам:

- весь доступный вычет;

- сумму доступного вычета, которая сгорит, если вы не оформите вычет в текущем квартале.

Узнав о доступном вычете, в первую очередь, вам необходимо найти оригиналы документов по сделке, чтобы убедиться, что она действительно была. Дальше — вносить счет-фактуру в учетную систему (если ее там нет), книгу покупок и получать вычет в очередном налоговом периоде.

2. Раздел «Вычеты»

Новый раздел представляет собой таблицу со всеми счетами-фактурами вашей организации.

— Вы можете сортировать счета-фактуры по сумме НДС, КВО, дате, кварталу. Полученный список можно сохранить в Excel.

— Информацию по вычетам можно посмотреть за четыре самых важных временных среза:

- последний год;

- сгорающий квартал;

- последние три года;

- выбранный квартал.

— С помощью фильтров все счета-фактуры можно разделить на два типа:

- счета-фактуры с полным вычетом — они ни разу не встречались в книгах покупок и вам, скорее всего, нужно будет дополнительно искать данные по сделкам;

- счета-фактуры с частичным вычетом — это счета-фактуры, НДС по которым частично уже был принят к вычету. Эти счета-фактуры с большой вероятностью уже есть в учетной системе.

Если вы вносили в Контур.НДС+ не все книги покупок за последние 3 года, то вы увидите предложение загрузить недостающие книги, чтобы Контур.НДС+ смог показать вам полную картину по доступным вычетам.

Сервис Контур.НДС+ доступен всем абонентам Экстерна. Заходите и бесплатно сверяйтесь с контрагентами по книгам продаж.

Аналитики оценили последствия от новых правил вычета НДС за экспорт :: Экономика :: РБК

Усиление проверок

В первую очередь, на практике новые правила потребовали от бизнеса скорректировать методику распределения и раздельного учета НДС между облагаемой и не облагаемой НДС деятельностью, отмечает директор департамента налогового и юридического консультирования КПМГ в России и СНГ Илья Самуйлов.

Читайте на РБК Pro

Налоговые органы строже подходят к вопросам вычета входного налога по сравнению с отнесением соответствующих сумм в затраты. «Многие компании без опыта практического взаимодействия с налоговыми органами в части вычета НДС в рамках режима экспорта проявляют определенное беспокойство. Бизнес ожидает большего количества камеральных и возможно, выездных проверок. Например, если сумма таких вычетов значительна, то наряду с другими факторами, это может стать триггером для предпроверочного анализа, а также выездной проверки», — предупредила Орлова.

При возмещении НДС компании должны быть готовы подтвердить право на вычет. Налоговые органы могут потребовать документы, подтверждающие, что услуги действительно оказаны за пределами России. РБК направил запрос ФНС.

Как быть с затратами до 1 июля

У многих компаний нет полной ясности по поводу статуса сумм входного налога по затратам до 1 июля, но относящимся к длящимся проектам экспорта услуг, выручка по которым будет признаваться экспортной по новым правилам.

Налоговое законодательство не содержит переходных положений, отмечает Самуйлов. Поэтому возникает вопрос, что делать с НДС, который был предъявлен компании до 1 июля, но «экспортные» услуги или работы были реализованы после 1 июля. Минфин в разъяснениях придерживается позиции, что можно принимать к вычету НДС, предъявленный после 1 июля 2019 года.

Если компания по какой-либо причине не планирует принимать к вычету НДС за экспорт услуг, то оставить все, как было до 1 июля, скорее всего, не получится. Такие компании, скорее всего, не смогут признавать НДС в качестве расходов для целей налога на прибыль, как это было до 1 июля.

НДС. Правовая сущность НДС. Налоговые вычеты, налоговое планирование

главная > налоговые проблемы > НДС, налоговое планирование и вычеты

НДС — налог и его правовая сущность

Автор: Масленикова А.А. Канд. юридических наук, налоговый юрист, аудитор, управляющий партнер ООО «Аудит Ай Ти Групп». Опубликовано: журнал «Финансы» N 1 2005 г.

Заказывайте оптимизацию налогообложения Вашей фирмы в «Аудит Ай Ти Групп».

Ключевые понятия статьи:

«налоги, НДС, налоговые вычеты, вычет НДС, налоговое планирование».

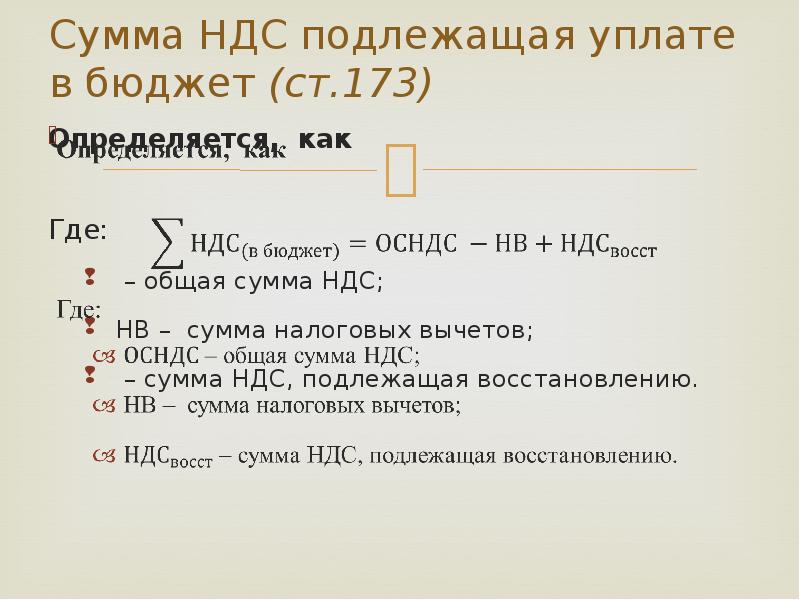

Налог на добавленную стоимость (НДС) – косвенный налог на потребление, который взимается практически со всех видов товаров и таким образом ложится на плечи конечного потребителя. На территории РФ, НДС введен в 1991г. Сегодня его доля достигает 48% от всех налоговых доходов бюджета. Сумма НДС, предназначенная к уплате в бюджет, рассчитывается вычетом из суммы налога, исчисленными со всей суммы реализованных налогоплательщиком товаров и налогом уплаченным поставщикам за приобретенный товар, сырьё, материалы, работы, услуги. Таким образом, если продажная цена товара ниже, или равна цене его приобретения, то уплачивать налог не придётся, т.к. отсутствует добавленная стоимость. Более того, в соответствии с п.1 ст. 176 НК РФ, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму начисленного налога, то полученная разница подлежит возмещению (зачету, возврату) налогоплательщику. В этом существенное отличие НДС от недавно отмененного в России налога с продаж и широко распространенного в 60-е годы в странах – членах ЕС, т. н. налога на продажу. Налогом с продаж облагается вся поступившая выручка, а НДС за редким исключением, только добавленная стоимость (наценка).

На территории РФ, НДС введен в 1991г. Сегодня его доля достигает 48% от всех налоговых доходов бюджета. Сумма НДС, предназначенная к уплате в бюджет, рассчитывается вычетом из суммы налога, исчисленными со всей суммы реализованных налогоплательщиком товаров и налогом уплаченным поставщикам за приобретенный товар, сырьё, материалы, работы, услуги. Таким образом, если продажная цена товара ниже, или равна цене его приобретения, то уплачивать налог не придётся, т.к. отсутствует добавленная стоимость. Более того, в соответствии с п.1 ст. 176 НК РФ, если по итогам налогового периода сумма налоговых вычетов превышает общую сумму начисленного налога, то полученная разница подлежит возмещению (зачету, возврату) налогоплательщику. В этом существенное отличие НДС от недавно отмененного в России налога с продаж и широко распространенного в 60-е годы в странах – членах ЕС, т. н. налога на продажу. Налогом с продаж облагается вся поступившая выручка, а НДС за редким исключением, только добавленная стоимость (наценка).

Таким образом, особенность данного налога в том, что если в одном месте сделано начисление (продавцом), то в другом на эту же сумму должен быть сделан налоговый вычет (покупателем). Причём два этих действия должны происходить в одном временном отрезке времени. В противном случае на неопределенное время НДС превращается в налог с оборота по ставке 18%.

Методика расчета данного налога по российскому законодательству в подавляющем большинстве случаев строится по принципу первоначального исчисления налога со всей суммы реализации (п. 1, ст. 154 НК РФ) и только после этого налогоплательщик может сделать налоговые вычеты, жестко ограниченные различными условиями. Иногда, принятие ндс к вычету откладывается на какое-то время, иногда, вычеты просто запрещены налоговым законодательством. Анализ положений гл. 21 НК РФ, позволяет сделать выводы об ограничении законодателем в ряде случаев права на вычеты.

Рассмотрим некоторые положения НК РФ. В соответствии со ст. 162 НК РФ, налоговая база, увеличивается на полученные налогоплательщиком суммы авансовых или иных платежей, в счет предстоящих поставок товаров, выполнения работ или услуг. Логично предположить, что если лицо, получившее аванс обязано заплатить с него налог, то лицо заплатившее аванс имеет соответственно право на вычет. Ничего подобного — вычеты налога с сумм со сделанных авансовых платежей в счет предстоящих производственных поставок не разрешены, т.к. для права налогового вычета по действующему законодательству необходимо выполнение трех обязательных условий: фактическое оприходование товара (работы, услуги), их оплата поставщику, наличие счёт-фактуры. Начисление же налога никакими условностями не ограничено. В соответствии со ст. 167 НК РФ, моментом исчисления налога считается либо день отгрузки товара (работ, услуг) и предъявления покупателю расчетных документов, либо день поступления денежных средств. Таким образом, для налогоплательщиков, принявших в учётной политике момент начисления налога «по отгрузке» (в соотв.

162 НК РФ, налоговая база, увеличивается на полученные налогоплательщиком суммы авансовых или иных платежей, в счет предстоящих поставок товаров, выполнения работ или услуг. Логично предположить, что если лицо, получившее аванс обязано заплатить с него налог, то лицо заплатившее аванс имеет соответственно право на вычет. Ничего подобного — вычеты налога с сумм со сделанных авансовых платежей в счет предстоящих производственных поставок не разрешены, т.к. для права налогового вычета по действующему законодательству необходимо выполнение трех обязательных условий: фактическое оприходование товара (работы, услуги), их оплата поставщику, наличие счёт-фактуры. Начисление же налога никакими условностями не ограничено. В соответствии со ст. 167 НК РФ, моментом исчисления налога считается либо день отгрузки товара (работ, услуг) и предъявления покупателю расчетных документов, либо день поступления денежных средств. Таким образом, для налогоплательщиков, принявших в учётной политике момент начисления налога «по отгрузке» (в соотв. с пп.1 п.1 ст. 167 НК РФ), налог исчисляется со всей суммы отгруженных, но ещё не оплаченных товаров. Вполне справедливо сделать одновременный вычет налога по такой же схеме. Однако, налоговый вычет можно сделать только оплатив товар, что при непоступивших средствах часто невозможно сделать. В этом случае НДС так же становится налогом с оборота, а не с добавленной стоимости.

с пп.1 п.1 ст. 167 НК РФ), налог исчисляется со всей суммы отгруженных, но ещё не оплаченных товаров. Вполне справедливо сделать одновременный вычет налога по такой же схеме. Однако, налоговый вычет можно сделать только оплатив товар, что при непоступивших средствах часто невозможно сделать. В этом случае НДС так же становится налогом с оборота, а не с добавленной стоимости.

До 1 января 2002 г., в соответствии с пп.1 п.2 ст. 171 НК РФ, вычетам подлежали суммы налогов только по товарам, относящимся к производственной деятельности, что противоречило смыслу налога и опять превращало НДС в налог с оборота. В настоящее время положения п. 2 ст. 171 НК, изложены несколько иначе, но гораздо туманнее. Так, по мнению законодателя, вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг):

1. предназначенных для перепродажи; 2. предназначенных для осуществления операций, признаваемых объектами налогообложения по НДС.

Если первый критерий понятен, то что касается второго, то по всей видимости, вычеты уплаченного налога ограничиваются порядком пользования приобретаемым имуществом. Налогоплательщик может получить вычет, только если использует приобретенный товар (работу, услугу) в последующих операциях, облагаемых НДС. Таким образом, использование имущества для своего внутреннего конечного потребления не даёт право на вычет по НДС, т.е. товар (работа, услуга) облагается налогом с оборота, а не с добавленной стоимости. Данное требование также противоречит смыслу налога и ограничивает стимулы налогоплательщика к внутренним и социальным накоплениям.

Налогоплательщик может получить вычет, только если использует приобретенный товар (работу, услугу) в последующих операциях, облагаемых НДС. Таким образом, использование имущества для своего внутреннего конечного потребления не даёт право на вычет по НДС, т.е. товар (работа, услуга) облагается налогом с оборота, а не с добавленной стоимости. Данное требование также противоречит смыслу налога и ограничивает стимулы налогоплательщика к внутренним и социальным накоплениям.

Вызывают вопросы и положения ст. 146 НК, где определён объект обложения по НДС. По мнению законодателя, кроме оборотов по реализации, объектом налогообложения по НДС является так же:

1. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль. 2. Выполнение строительно-монтажных работ для собственного потребления.

Данные требования означают, что если налогоплательщик что-то производит или строит сам для себя, например благоустраивает силами собственных сотрудников свою территорию, сажает деревца или делает косметический ремонт, не относящийся к производственной деятельности, если учащиеся в образовательном учреждении что-то выпиливают в учебно-производственной мастерской, то оценив всю сумму своих затрат на эти мероприятия, он обязан начислить на неё НДС в соотв. с пп. 2,3 п.1 ст. 146 НК РФ, т.е. продать самому себе.

с пп. 2,3 п.1 ст. 146 НК РФ, т.е. продать самому себе.

В данном случае, инициатива какого-либо внутреннего развития «наказывается» налогом. Подобные условия малопонятны и сложны для бухгалтерского и налогового учёта. По моим наблюдениям, данные требования легко обойти, и посему соблюдение их на практике крайне редко.

Множество дискуссий развернулось вокруг нашумевшего определения Конституционного Суда от 08.04.2004. N 169-0, по вопросу принятия к вычету сумм налога в случае оплаты товаров (работ, услуг) поставщикам заёмными средствами. Размытое и нечёткое определение полностью ломает сам смысл налога и положений гл. 21 НК РФ, где не установлены ограничения в области источника средств, которыми расплачивается покупатель. Исходя из сути налога, изложенной выше, происхождение средств, которыми оплачиваются счета поставщиков, не имеют значения для правильного исчисления НДС. Имеет значение лишь факт уплаты в бюджет поступившего налога этим самым поставщиком. В противном случае, опять получается обложение не добавленной стоимости, а «по обороту». Однако, в своем определении от 8 апреля 2004г. N 169-0 Конституционный Суд РФ довольно неоднозначно толкует условия принятия налогоплательщиком сумм налога к вычету. Судом дано расплывчатое понятие неких «реальных затрат», каковыми по смыслу определения заёмные средства не являются. Между тем, поступив на счета поставщиков, эти же «нереальные» затраты сразу становятся реальными и облагаются по полной ставке 18%. Дело в том, что даже если налогоплательщик рассчитывается безвозмездно полученным имуществом, сумма его фактического дохода облагается налогом на прибыль, что делает данное имущество вполне легальным. Что же касается займов и кредитов, то это – устоявшаяся во всем цивилизованном мире практика. А как же ещё начинать бизнес? Позиция Конституционного Суда стала неожиданностью даже для налоговиков. Теперь, если предприятие берет кредит в банке, то до момента его погашения, оно обязуется беспроцентно кредитовать государство. Для долгосрочных производственных кредитов такое положение приведет к затормаживанию развития предприятий, уклонению от уплаты НДС и соответственно других взаимоувязанных налогов.

Теперь налогоплательщику предстоит сначала заработать средства для ведения бизнеса каким-нибудь серым способом, а не пользоваться законными схемами кредитования. Следует также иметь в виду, что неопределенность и расплывчатость официальных формулировок всегда ведет к расширительному толкованию обязанностей подчиненной стороны, каковой в налоговых правоотношениях с властью является налогоплательщик.

По ходатайству Российского союза промышленников и предпринимателей, обеспокоенного сложившейся ситуацией, Конституционный Суд 4 ноября 2004г. новым определение N 324-0 дал официальные разъяснения своей позиции по вычетам НДС. С одной стороны, в п.2 разъяснений суд признал, что налог исчисляется с добавленной стоимости, определяемой как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат на их производство и реализацию, не обусловленную какими-либо особенностями отношений между хозяйствующими субъектами. С другой стороны в п.3 разъяснений указано следующее: «в том случае, если налогоплательщик не несет реальных затрат на оплату начисленных поставщиком сумм налога на добавленную стоимость, т. е. если имущество, приобретенное по возмездной сделке, к моменту его передачи поставщику в счет оплаты начисленных сумм налога не только не оплачено либо оплачено не полностью, но и явно не подлежит оплате в будущем, то право на вычет сумм налога, предъявленных налогоплательщику и уплаченных им при приобретении товаров (работ, услуг), не может быть предоставлено»! Таким образом налоговым органам даны широкие возможности для классификации затрат. Очевидно, что принцип их «нереальности» будет активно применяться. Руководство страны объясняет свою жесткую политику в части взимания НДС, тотальным уклонением плательщиков от выполнения своих обязанностей, признавая тем самым неэффективность налогового управления и правоохранительной деятельности в РФ. Основная масса правонарушений в области взимания НДС приходится на завышение вычетов и возвратов налога. Применение откровенно криминальных схем на вычете и возврате НДС стало повсеместным явлением. Данные махинации проводятся через спокойно существующие фирмы-однодневки, зарегистрированные на подставных лиц.

В Европейских странах, где практически идеально налажен налоговый аппарат, а территориальная протяженность, количество плательщиков, уровень коррупции гораздо меньше российских, проблема НДС – мошенничества тоже существует. В России, взимание сложных налогов затруднено объективными факторами, такими как неэффективная система налогового управления и правоохранительных органов, нестабильность законодательства, коррупция, низкая налоговая культура общества и т.д. В таких условиях путь дальнейшего усложнения НДС – дорогостоящее и малоэффективное мероприятие. Между тем, кроме пресловутых НДС — счетов, введение которых пока откладывается на неопределенный срок в силу сложности исполнения, планируется введение жесткой полицейской системы контроля за уплатой налога на добавленную стоимость, в том числе через банки, и ведение госреестра новых фирм. Министр финансов Алексей Кудрин, заявил о том, что будет усилено администрирование уплаты и взимания НДС с использованием современных информационных технологий. На практике это означает, что Минфин станет отслеживать состояние банковских счетов фирм – плательщиков НДС, следить за появлением новых фирм – через контроль за ведением госреестра, а также проверять расчеты организаций с помощью налоговых инспекторов и сотрудников милиции.

На практике это означает, что Минфин станет отслеживать состояние банковских счетов фирм – плательщиков НДС, следить за появлением новых фирм – через контроль за ведением госреестра, а также проверять расчеты организаций с помощью налоговых инспекторов и сотрудников милиции.

Очевидно, что при существующих сложностях с вычетами по НДС, целесообразнее снизить ставку и взимать налог с оборота (налог с продаж). Налог с продаж на региональном уровне уже взимался на территории РФ и составлял значительную часть региональных бюджетов. Вопреки прогнозам, значительного скачка цен при его введении не произошло. А при одновременной отмене НДС и введении налога с оборота, процесс ценообразования нивелируется. В крупном государстве с протяженными территориями всегда стоит задача оптимизации государственных затрат на содержание и перевооружение налогового аппарата. Если обратиться к опыту зарубежных стран, то в небольших европейских государствах с высокоразвитыми технологиями в сфере налогового, правоохранительного и административного контроля, НДС является обоснованной формой. В США — крупном федеративном государстве, НДС не вводился, а в простейшей форме успешно взимается налог с продаж, где его доля в объеме поступлений составляет более 40%, а средняя ставка — 5%.

В США — крупном федеративном государстве, НДС не вводился, а в простейшей форме успешно взимается налог с продаж, где его доля в объеме поступлений составляет более 40%, а средняя ставка — 5%.

Замена НДС налогом с оборота (налогом с продаж) снизит колоссальные затраты на администрирование, высвободит кадровые ресурсы и упростит отчётность. Кроме того, уменьшится число действительно недобросовестных схем, когда по фиктивным договорам «обналичиваются» огромные средства, в результате чего, увеличиваются нелегальные вычеты по НДС и уменьшается налогооблагаемая прибыль. Для налога с продаж объектом контроля со стороны налоговых органов станет только выручка, т.е. показания ККМ или банковская выписка. Для НДС, объект контроля — это не только выручка, а все расходы, платежи и огромное количество документации (счета, платежные поручения, счета-фактуры, договора, акты, экспортные документы и т.д.).

Огромные государственные затраты потребуются в случае перехода на электронные счета-фактуры и банковские «НДС – счета», схему не применяемую ни в одной цивилизованной стране. Сможет ли при существующем уровне коррупции дорогостоящий проект окупить себя? Не повлечет ли это лишь краткосрочный эффект? Вопрос неоднозначный.

Сможет ли при существующем уровне коррупции дорогостоящий проект окупить себя? Не повлечет ли это лишь краткосрочный эффект? Вопрос неоднозначный.

Автор статьи Масленикова А.А., к.ю.н., аудитор, налоговый адвокат.

Организация проверила контрагента. Правомерен ли отказ налоговой в вычете НДС?

Главная → Статьи → Организация проверила контрагента. Правомерен ли отказ налоговой в вычете НДС?

Организация в третьем квартале 2017 года приобрела железобетонные плиты. Факт приобретения (оплаты) и использования плит в производственной деятельности организации подтвержден документально. Имеется в наличии счет-фактура поставщика.

При заключении сделки с указанным поставщиком организация запрашивала копии уставных документов поставщика, проверяла сведения о нем в ЕГРЮЛ.

Налоговый орган считает его недобросовестным. Налоговая инспекция утверждает, что у поставщика есть признаки фирмы-однодневки (отсутствуют работники, основные средства, высокий удельный вес налоговых вычетов по НДС). Кроме того, поставщики данного контрагента не представляют налоговые декларации по НДС.

Кроме того, поставщики данного контрагента не представляют налоговые декларации по НДС.

Правомерен ли в данном случае отказ налогового органа в вычете НДС?

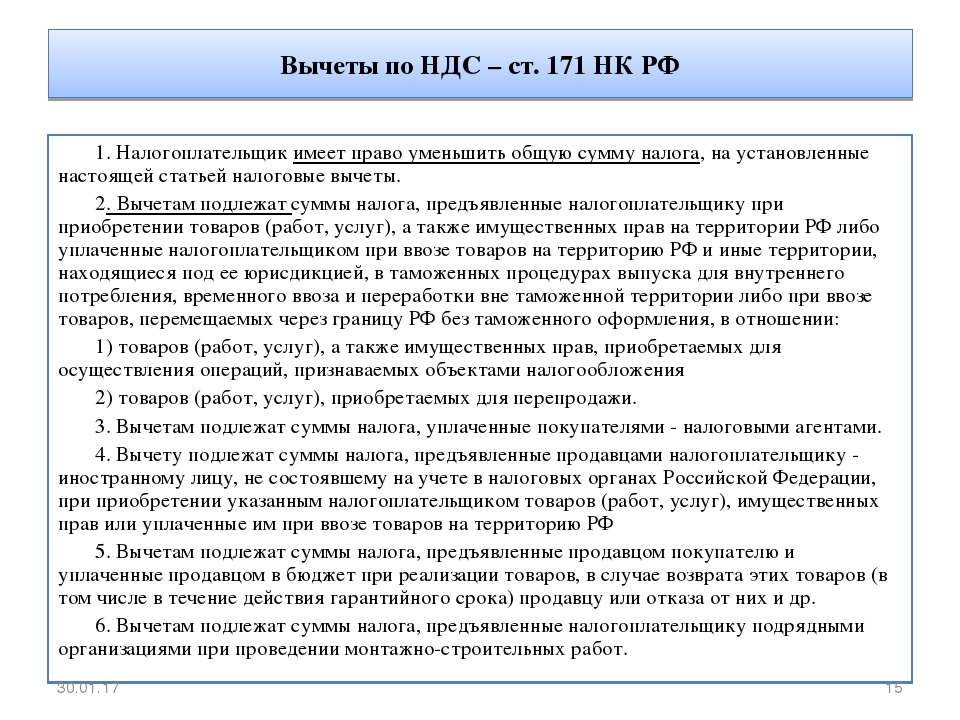

В соответствии с п. 1 ст. 171 НК РФ налогоплательщики имеют право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты.

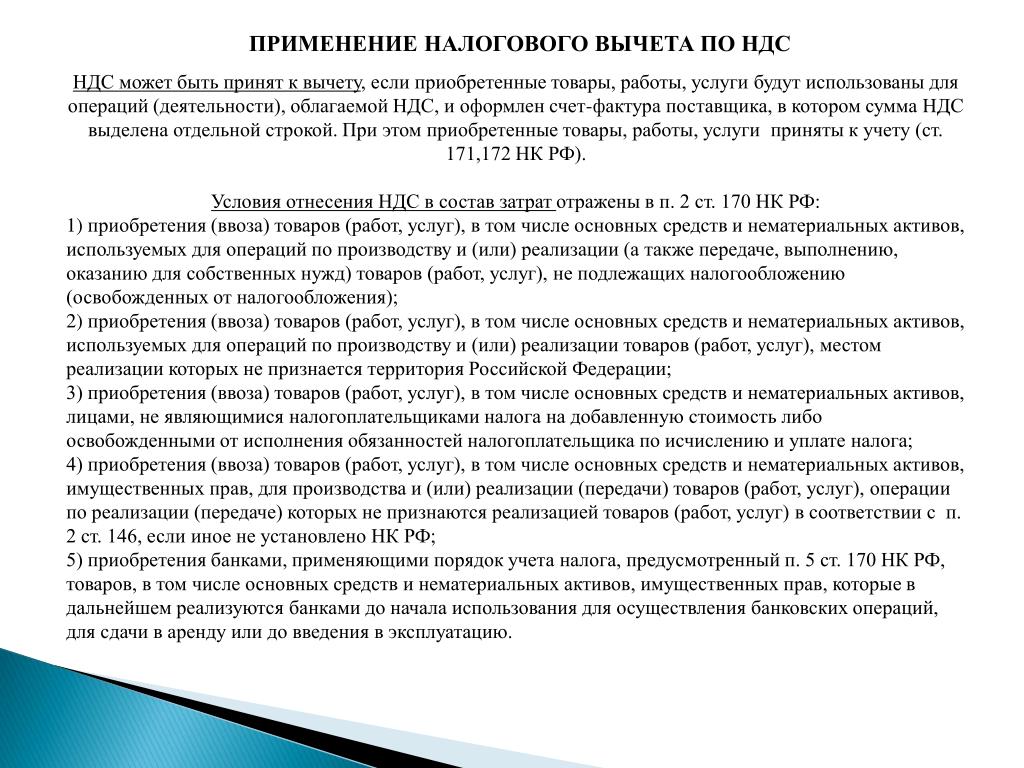

Для применения налогоплательщиком вычета НДС по приобретенным на территории РФ товарам необходимо одновременное соблюдение требований, предусмотренных п. 2 ст. 171, п. 1 ст. 172 НК РФ:

– товары предназначены для осуществления операций, облагаемых НДС;

– товары приняты к учету на основании правильно оформленных первичных документов;

– имеется надлежащим образом оформленный счет-фактура поставщика (либо иные документы в случаях, предусмотренных п.п. 3, 6-8 ст. 171 НК РФ) (п. 2 ст. 169 НК РФ).

Иных требований либо ограничений для получения права на налоговые вычеты (в частности, при приобретении на территории РФ товаров) НК РФ не содержит (смотрите также постановление Седьмого ААС от 14. 09.2017 № 07АП-7011/17).

09.2017 № 07АП-7011/17).

Исходя из определения Конституционного Суда РФ от 16.10.2003 № 329-О налогоплательщик не несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. По смыслу положения, содержащегося в п. 7 ст. 3 НК РФ, в сфере налоговых отношений действует презумпция добросовестности. Правоприменительные органы не могут истолковывать понятие “добросовестные налогоплательщики” как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством.

В п. 5 письма ФНС России от 17.04.2017 № СА-4-7/7288@ было отмечено, что право налогоплательщика на вычет НДС не может быть обусловлено исполнением непосредственными контрагентами (продавцами, поставщиками) и предшествующими им лицами своей обязанности по уплате налога НДС, а также финансово-экономическим положением и поведением иных (третьих) лиц.

Вместе с тем заметим, что на практике налоговая служба уделяет особое внимание правовой чистоте хозяйственных взаимоотношений налогоплательщиков с контрагентами, принимая меры к выявлению недобросовестных налогоплательщиков, которые для получения различных льгот, возможности возмещения налога, уменьшения суммы налога к уплате оформляют хозяйственные отношения с несуществующими либо недобросовестными контрагентами.

Как указано в письме ФНС России от 31.12.2015 № ЕД-4-2/23367@, отказ в вычетах по НДС возможен в том случае, если налоговым органом доказан факт осуществления действий, направленных на получение необоснованной налоговой выгоды, и (или) непроявления должной осмотрительности при выборе контрагента (смотрите дополнительно постановление Президиума ВАС РФ от 25.05.2010 № 15658/09 по делу № А60-13159/2008-С8).

При этом в письме ФНС России от 24.07.2015 № ЕД-4-2/13005@ отмечено, что налоговым законодательством РФ не определено понятие “недобросовестность налогоплательщика”. При этом необходимо учитывать, что обязанность по доказательству получения налогоплательщиком необоснованной налоговой выгоды возложена на налоговые органы (п. 2 Постановления Пленума ВАС РФ от 12.10.2006 № 53 (далее – Постановление № 53)). Указанные доказательства базируются на основании фактов, установленных в ходе мероприятий налогового контроля, а также собранных доказательств по данным фактам.

Таким образом, каждое обстоятельство получения налогоплательщиком необоснованной налоговой выгоды носит индивидуальный характер и должно быть подтверждено в ходе налоговой проверки соответствующими доказательствами (смотрите также письма ФНС России от 23. 01.2013 № АС-4-2/710@, от 17.10.2012 № АС-4-2/17710, УФНС России по г. Москве от 08.11.2011 № 16-15/107610@).

01.2013 № АС-4-2/710@, от 17.10.2012 № АС-4-2/17710, УФНС России по г. Москве от 08.11.2011 № 16-15/107610@).

Согласно п. 1 Постановления № 53 судебная практика разрешения налоговых споров исходит из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики. В связи с этим предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданы, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, достоверны.

Минфин России также отмечает, что исходя из основных начал законодательства о налогах и сборах предполагается, что налогоплательщик действует добросовестно, пока не доказано обратное (письма Минфина России от 26.08.2013 № 03-02-07/1/35024, от 16.04.2010 № 03-02-08/25).

Под налоговой выгодой для целей Постановления № 53 понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета.

Представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы (смотрите также постановление Президиума ВАС РФ от 20.04.2010 № 18162/09).

В п. 10 Постановления № 53 сказано, что факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

Таким образом, не во всяком случае недобросовестность контрагента приводит к получению необоснованной налоговой выгоды налогоплательщиком (в частности, при использовании вычета НДС). Однако налогоплательщику для признания налоговой выгоды обоснованной следует действовать с должной осмотрительностью.

Однако налогоплательщику для признания налоговой выгоды обоснованной следует действовать с должной осмотрительностью.

Подобная точка зрения неоднократно высказывалась судьями.

Например, в постановлении АС Дальневосточного округа от 07.08.2015 № Ф03-3074/15 по делу № А51-28470/2014 говорится, что, помимо формальных требований, установленных ст.ст. 171, 172 НК РФ, условием признания налоговой выгоды обоснованной являются реальность хозяйственной операции, а также проявление налогоплательщиком должной степени осмотрительности при выборе контрагента. Аналогичное мнение присутствует в постановлении Восемнадцатого ААС от 13.10.2015 № 18АП-11125/15. Смотрите также постановления АС Уральского округа от 09.10.2015 № Ф09-7015/15 по делу № А60-55210/2014, АС Центрального округа от 11.08.2015 № Ф10-2432/15 по делу № А23-3980/2014, Двенадцатого ААС от 06.10.2015 № 12АП-9486/15, Семнадцатого ААС от 13.07.2015 № 17АП-7289/15, Седьмого ААС от 14.05.2015 № 07АП-2472/15.

С 19 августа 2017 года (дата вступления в силу Федерального закона от 18. 07.2017 № 163-ФЗ (далее – Закон № 163-ФЗ)) часть первая НК РФ дополнена ст. 54.1, согласно п. 1 которой не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

07.2017 № 163-ФЗ (далее – Закон № 163-ФЗ)) часть первая НК РФ дополнена ст. 54.1, согласно п. 1 которой не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика.

В п. 2 ст. 54.1 НК РФ указано, что при отсутствии обстоятельств, предусмотренных п. 1 данной статьи, по имевшим место сделкам (операциям) налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога в соответствии с правилами соответствующей главы части второй НК РФ при соблюдении одновременно следующих условий:

– основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

– обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону.

Причем не могут рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным такие обстоятельства, как:

– подписание первичных учетных документов неустановленным или неуполномоченным лицом;

– нарушение контрагентом налогоплательщика законодательства о налогах и сборах;

– наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций) (п. 3 ст. 54.1 НК РФ).

Таким образом, с налогоплательщика снимается бремя доказывания того, что он проявил должную осмотрительность и осторожность, вступая в отношения с контрагентом. Теперь для того, чтобы налоговая выгода была признана необоснованной, налоговый орган должен доказать, что налогоплательщик умышленно (целенаправленно) создает условия, направленные исключительно на получение налоговой выгоды, либо то, что основной целью совершения сделки (операции) является неуплата (неполная уплата), зачет (возврат) налога (сбора), либо то, что товар (работа, услуга) исходят от иного лица, а не от заявленного контрагента.

Иными словами, в оценке необоснованности налоговой выгоды на первый план выходит доказывание направленности действий налогоплательщика на получение налоговой выгоды в отсутствие реальной экономической цели хозяйственных операций или исполнение сделки не заявленным контрагентом.

При этом, как отмечают специалисты налоговых органов, об умышленных действиях налогоплательщика могут свидетельствовать установленные факты юридической, экономической и иной подконтрольности, в том числе на основании взаимозависимости спорных контрагентов проверяемому налогоплательщику, установленные факты осуществления транзитных операций между взаимозависимыми или аффилированными участниками взаимосвязанных хозяйственных операций, в том числе через посредников, с использованием особых форм расчетов и сроков платежей, а также обстоятельства, свидетельствующие о согласованности действий участников хозяйственной деятельности, и т.п. (письма ФНС России от 31.10.2017 № ЕД-4-9/22123@, от 16.08.2017 № СА-4-7/16152@).

Доказывание обстоятельств, предусмотренных п. 1 ст. 54.1 НК РФ, и (или) факта несоблюдения условий, предусмотренных п. 2 той же статьи, производится налоговым органом при проведении камеральных налоговых проверок налоговых деклараций (расчетов), представленных в налоговый орган после 19.08.2017, а также выездных налоговых проверок и проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, решения о назначении которых вынесены налоговыми органами после 19.08.2017 (п. 5 ст. 82 НК РФ, ст. 2 Закона № 163-ФЗ).

Письмом ФНС России от 31.10.2017 № ЕД-4-9/22123@ (далее – Письмо) направлены рекомендации нижестоящим налоговым органам по применению положений ст. 54.1 НК РФ. В Письме отмечено, что введенная Законом № 163-ФЗ ст. 54.1 НК РФ направлена на предотвращение использования “агрессивных” механизмов налоговой оптимизации и представляет собой новый подход к проблеме злоупотребления налогоплательщиком своими правами, учитывающий основные аспекты сформированной судебной практики.

Законодателем определены конкретные действия налогоплательщика, которые признаются злоупотреблением правами, и условия, которые должны быть соблюдены налогоплательщиком для возможности учесть расходы и заявить налоговые вычеты по имевшим место сделкам (операциям).

В Письме обращено внимание на то, что понятия, отраженные в Постановлении № 53 и развитые в сложившейся судебной практике, сформированной до вступления в силу Закона № 163-ФЗ, не используются в рамках проведения камеральных налоговых проверок налоговых деклараций (расчетов) налогоплательщиков, представленных в налоговые органы после вступления в силу указанного закона, а также в рамках проведения выездных налоговых проверок и проверок полноты исчисления и уплаты налогов в связи с совершением сделок между взаимозависимыми лицами, решения о назначении которых вынесены после дня вступления в силу Закона № 163-ФЗ.

В Письме приведены конкретные рекомендации и ограничения по использованию налоговыми органами при проверках каждого пункта ст. 54.1 НК РФ.

54.1 НК РФ.

В рассматриваемой ситуации речь идет о применении организацией налоговых вычетов в 3 квартале 2017 года. Налоговая декларация за данный налоговый период (в силу п. 5 ст. 174 НК РФ) представляется не позднее 25 октября 2017 года (после 19.08.2017). Соответственно, с учетом ст. 2 Закона № 163-ФЗ и Письма налоговые органы при проведении камеральной проверки декларации за 3 квартал 2017 года должны учитывать положения ст. 54.1 НК РФ.

С учетом вышеизложенного полагаем, что отказ налогового органа Организации в вычете НДС может считаться правомерным в том случае, если:

– будут выявлены факты искажения сведений о фактах хозяйственной жизни;

– не будет соблюдаться какое-либо из условий, перечисленных в п. 2 ст. 54.1 НК РФ.

Если же сделка Организации имеет реальный характер, основной целью ее совершения не является зачет (возврат НДС), обязательство по сделке исполнено именно вашим поставщиком, выполнены все условия для получения права на вычет НДС (ст.ст. 171, 172 НК РФ), по нашему мнению, в данном случае можно говорить о том, что Организация приняла к вычету НДС, предъявленный поставщиком товара, на законных основаниях.

171, 172 НК РФ), по нашему мнению, в данном случае можно говорить о том, что Организация приняла к вычету НДС, предъявленный поставщиком товара, на законных основаниях.

Судебная практика по применению ст. 54.1 НК РФ еще не сформировалась.

Вместе с тем правовой подход, в соответствии с которым на налогоплательщика не могут быть возложены негативные последствия неисполнения его контрагентом налоговых обязанностей, прослеживается в ряде материалов в судебной практики, относящейся к периодам до появления в НК РФ ст. 54.1. Смотрите, например:

– постановление АС Северо-Кавказского округа от 25.05.2016 № Ф08-3167/16 по делу № А53-15222/2015;

– постановление АС Поволжского округа от 02.02.2016 № Ф06-5096/15 по делу № А12-18200/2015;

– постановление АС Северо-Кавказского округа от 17.11.2016 № Ф08-8663/16 по делу № А53-1557/2016;

– постановление ФАС Поволжского округа от 26.09.2012 по делу № А57-11982/2011.

Из “свежих” судебных актов приведем постановление Семнадцатого ААС от 30. 11.2017 № 17АП-16028/17. Материалами дела подтверждается, что налогоплательщик учитывал хозяйственные операции с указанными контрагентами, реальность исполнения которых подтверждена первичными документами, тогда как налоговым органом не представлено доказательств совершения заявителем и его контрагентами согласованных действий, направленных на искусственное создание условий для неправомерного получения налоговых вычетов, и отсутствия сделок по поставке товара. Обстоятельства, на которые ссылается Инспекция, не свидетельствуют о фиктивности представленных Обществом документов и не могут быть признаны безусловными доказательствами недобросовестности заявителя как налогоплательщика. Следовательно, эти обстоятельства не могут влиять на возникновение у заявителя права на применение налоговых вычетов при условии соблюдения требований вышеприведенных норм НК РФ. Смотрите также постановление АС Северо-Кавказского округа от 26.01.2017 № Ф08-10184/16 по делу № А32-24093/2014.

11.2017 № 17АП-16028/17. Материалами дела подтверждается, что налогоплательщик учитывал хозяйственные операции с указанными контрагентами, реальность исполнения которых подтверждена первичными документами, тогда как налоговым органом не представлено доказательств совершения заявителем и его контрагентами согласованных действий, направленных на искусственное создание условий для неправомерного получения налоговых вычетов, и отсутствия сделок по поставке товара. Обстоятельства, на которые ссылается Инспекция, не свидетельствуют о фиктивности представленных Обществом документов и не могут быть признаны безусловными доказательствами недобросовестности заявителя как налогоплательщика. Следовательно, эти обстоятельства не могут влиять на возникновение у заявителя права на применение налоговых вычетов при условии соблюдения требований вышеприведенных норм НК РФ. Смотрите также постановление АС Северо-Кавказского округа от 26.01.2017 № Ф08-10184/16 по делу № А32-24093/2014.

Однако существуют также примеры судебной практики по вопросу правомерности вычета НДС при наличии в цепочке контрагентов, которые, по мнению контролирующего органа, не исполняли свои налоговые обязательства (являлись “недобросовестными налогоплательщиками”), принятые в пользу налогового органа, например:

– определение ВС РФ от 14. 08.2017 № 304-КГ17-8676;

08.2017 № 304-КГ17-8676;

– постановление Пятнадцатого ААС от 04.10.2017 № 15АП-12429/17. Суд счел, что такие обстоятельства, как отсутствие возможности ведения контрагентом хозяйственной деятельности по адресу регистрации, наличие транзитных платежей через расчётный счёт, высокий удельный вес налоговых вычетов (99%) в общей сумме исчисленного НДС, свидетельствуют о том, что документооборот, созданный между обществом и его контрагентом, носит формальный характер и имеет своей целью создание видимости хозяйственных операций с целью получения необоснованной налоговой выгоды в виде налоговых вычетов по НДС. Суд поддержал позицию налогового органа, который не принял налоговые вычеты при исчислении НДС по поставке товара от этого контрагента;

– апелляционное определение СК по административным делам Омского областного суда от 26.02.2015 по делу № 33-1203/2015;

– постановление Восьмого ААС от 30.11.2017 № 08АП-13121/17. Суд апелляционной инстанции считает необходимым согласиться с выводом Инспекции о том, что налоговые вычеты по НДС необоснованно заявлены Обществом, поскольку документы по спорной хозяйственной операции составлены формально и содержат недостоверную информацию, а значит, налоговая выгода получена налогоплательщиком вне связи с осуществлением реальной предпринимательской деятельности. Доводы Общества о дальнейшем использовании продукции в производственно-коммерческой деятельности не опровергают выводы о нереальности заявленных налогоплательщиком хозяйственных операций. Смотрите также постановления АС Уральского округа от 15.11.2017 № Ф09-6508/17 по делу № А76-17149/2016, АС Северо-Западного округа от 26.10.2017 № Ф07-11559/17 по делу № А44-9128/2016, Девятого ААС от 29.09.2017 № 09АП-42300/17, АС Северо-Кавказского округа от 26.01.2017 № Ф08-10184/16 по делу № А32-24093/2014.

Доводы Общества о дальнейшем использовании продукции в производственно-коммерческой деятельности не опровергают выводы о нереальности заявленных налогоплательщиком хозяйственных операций. Смотрите также постановления АС Уральского округа от 15.11.2017 № Ф09-6508/17 по делу № А76-17149/2016, АС Северо-Западного округа от 26.10.2017 № Ф07-11559/17 по делу № А44-9128/2016, Девятого ААС от 29.09.2017 № 09АП-42300/17, АС Северо-Кавказского округа от 26.01.2017 № Ф08-10184/16 по делу № А32-24093/2014.

Таким образом, суды принимают решения исходя из конкретных обстоятельств дела. Поэтому заранее предсказать, какую позицию примет суд, сложно.

Ответ подготовил: Овчинникова Светлана, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Контроль качества ответа: Королева Елена, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите минимизировать риски при выборе контрагента? Предоставим вам доступ к базе данных, содержащей подробную информацию о более чем 21 миллионе организаций и ИП.  Оставить заявку >> |

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

letter-m»>

M

letter-m»>

M- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Кто будет нести бремя НДС?

Хотя налог на добавленную стоимость (НДС) облагается налогом на товары и услуги на каждом этапе производства и продажи, чистое экономическое бремя аналогично налогу с розничных продаж. Налоги с продаж создают клин между ценой, уплачиваемой конечным потребителем, и тем, что получает продавец. По идее, налог может либо повысить общую цену (включая налог с продаж), уплачиваемую потребителями, либо уменьшить объем доходов бизнеса, доступных для компенсации работникам и инвесторам. Теория и данные свидетельствуют о том, что НДС перекладывается на потребителей через более высокие цены. В любом случае снижение реальных доходов домохозяйств будет одинаковым независимо от того, растут ли цены (при неизменном номинальном доходе) или снижается номинальный доход (при неизменном уровне цен).

Теория и данные свидетельствуют о том, что НДС перекладывается на потребителей через более высокие цены. В любом случае снижение реальных доходов домохозяйств будет одинаковым независимо от того, растут ли цены (при неизменном номинальном доходе) или снижается номинальный доход (при неизменном уровне цен).

РЕГРЕССИВНОСТЬ

Поскольку домохозяйства с низкими доходами тратят большую часть своего дохода на потребление, чем домохозяйства с более высокими доходами, бремя НДС является регрессивным, если измерять его как долю текущего дохода: налоговое бремя как доля дохода является самым высоким для -доход домашних хозяйств и резко падает по мере роста доходов домашних хозяйств.Поскольку накопленный сегодня доход обычно тратится в будущем, бремя НДС более пропорционально доходу, если измерять его как долю дохода за всю жизнь. Однако даже при измерении дохода на протяжении всей жизни бремя НДС как доли дохода для домохозяйств с высоким доходом ниже, чем для других домохозяйств. НДС (как и любой налог на потребление) не облагает налогом доходы (например, дивиденды и прирост капитала) от новых капиталовложений, а доход от капитала составляет большую часть общего дохода домохозяйств с высоким доходом.

НДС (как и любой налог на потребление) не облагает налогом доходы (например, дивиденды и прирост капитала) от новых капиталовложений, а доход от капитала составляет большую часть общего дохода домохозяйств с высоким доходом.

СРЕДНЯЯ НАЛОГОВАЯ НАЛОГОВАЯ

Используя метод, более отражающий бремя продолжительности жизни, Эрик Тодер, Джим Наннс и Джозеф Розенберг (2012) оценили, что 5-процентный НДС на широкой основе будет регрессивным в нижней части распределения доходов, примерно пропорциональным в середине и затем вообще регрессивный вверху. НДС будет налагать среднее налоговое бремя в размере 3,9% дохода после уплаты налогов на домохозяйства в нижнем квинтиле распределения доходов. (Каждый квинтиль содержит 20 процентов населения, ранжированного по доходу.) Тем не менее, домохозяйства, входящие в верхний 1 процент распределения доходов, будут иметь только среднее налоговое бремя в размере 2,5 процента (таблица 1).

ДЕМОГРАНТ

Освобождение, нулевая оценка или исключение некоторых основных потребительских товаров из налоговой базы (например, продуктов питания, лекарств, здравоохранения) может снизить регрессивность НДС. Однако предоставление преференциального режима отдельным товарам является неэффективным способом сделать налог менее регрессивным, поскольку домохозяйства с высоким доходом потребляют больше рассматриваемых товаров (хотя и меньше как доля дохода), чем домохозяйства с низкими доходами.Лучшим подходом является предоставление ограниченного денежного платежа, то есть демогранта или возвращаемого налогового кредита. Таким образом, все получают одинаковое пособие в долларах, что означает большую долю доходов семей с низкими доходами.

Однако предоставление преференциального режима отдельным товарам является неэффективным способом сделать налог менее регрессивным, поскольку домохозяйства с высоким доходом потребляют больше рассматриваемых товаров (хотя и меньше как доля дохода), чем домохозяйства с низкими доходами.Лучшим подходом является предоставление ограниченного денежного платежа, то есть демогранта или возвращаемого налогового кредита. Таким образом, все получают одинаковое пособие в долларах, что означает большую долю доходов семей с низкими доходами.

В том же исследовании Тодер, Нуннс и Розенберг моделируют эффекты 7,7-процентного широкого НДС с возмещаемым налоговым кредитом (более высокая налоговая ставка сохраняет чистую выручку такой же, как 5-процентный широкий НДС без каких-либо налоговый кредит). Они пришли к выводу, что НДС в сочетании с налоговой льготой повлечет за собой среднее налоговое бремя 0.6 процентов для домохозяйств в нижнем квинтиле распределения доходов. Домохозяйства, входящие в верхний 1 процент распределения доходов, столкнутся со средним налоговым бременем в 3,6 процента. Их результаты также показывают, что распределение налога на узкую основу, исключающего расходы на питание, жилье и здравоохранение, во многом совпадает с распределением налога на широкой основе (таблица 1).

Их результаты также показывают, что распределение налога на узкую основу, исключающего расходы на питание, жилье и здравоохранение, во многом совпадает с распределением налога на широкой основе (таблица 1).

Обновлено в мае 2020 г.

Налог на добавленную стоимость (НДС) | Что такое налог на добавленную стоимость?

Налог на добавленную стоимость (НДС) — это потребительский налог, начисляемый на добавленную стоимость на каждом этапе производства товара или услуги.Каждое предприятие в цепочке создания стоимости получает налоговый кредит на уже уплаченный НДС. Конечный потребитель этого не делает, что делает его налогом на конечное потребление.

Механика НДС и налога с продаж

Каждое предприятие в производственной цепочке должно уплачивать НДС на стоимость произведенного товара / услуги на этом этапе, при этом НДС, ранее уплаченный за этот товар / услугу, вычитается на каждом этапе. Однако конечный потребитель платит НДС, не имея возможности вычесть ранее уплаченный НДС, что делает его налогом на конечное потребление. Кредитная система, встроенная в НДС, гарантирует, что только конечное потребление может облагаться НДС.

Кредитная система, встроенная в НДС, гарантирует, что только конечное потребление может облагаться НДС.

Налоги с продаж, для сравнения, взимаются продавцом только в точке конечного потребления. Однако налоги с продаж часто применяются к производственным ресурсам, которые также могут использоваться в качестве потребительских товаров, таких как офисное оборудование, увеличивая затраты для предприятий, а не облагая налогом конечное потребление.

Ставки НДС

Средняя мировая ставка НДС составляет около 15 процентов, при этом средние региональные показатели варьируются от примерно 12 процентов в Азии до 20 процентов в Европе.США уникальны среди крупных стран тем, что они взимают государственные и местные налоги с продаж вместо общенационального НДС. Средняя ставка налога с продаж в штате и в США составляет 6,6 процента в 2020 году.

База НДС

Чтобы свести к минимуму экономические искажения, в идеале существует единая ставка НДС, взимаемая со всего конечного потребления. Однако большинство стран взимают пониженные ставки и освобождают некоторые товары и услуги от НДС.

Однако большинство стран взимают пониженные ставки и освобождают некоторые товары и услуги от НДС.

Одной из основных причин снижения ставок НДС и товаров / услуг, освобожденных от НДС, является поощрение справедливости, поскольку домохозяйства с низкими доходами, как правило, тратят большую часть дохода на товары и услуги, такие как продукты питания и общественный транспорт.Другие причины включают поощрение потребления «благородных товаров» (например, книг), продвижение местных услуг (например, туризм) и устранение внешних факторов (например, экологически чистой энергии).

Однако исследование ОЭСР показало, что снижение ставок НДС и освобождение от НДС часто неэффективны для достижения этих целей политики, а в некоторых случаях даже могут иметь регрессивный характер. Вместо этого для решения проблем справедливости ОЭСР рекомендует меры, непосредственно направленные на увеличение реальных доходов более бедных домохозяйств.

Поступления от НДС

Поступления от НДС в размере составляют значительную долю общих налоговых поступлений в странах, взимающих такой налог (более 140 стран мира и все страны ОЭСР, кроме США). В 2018 году поступления от НДС в среднем составляли почти 21 процент от общих налоговых поступлений в странах ОЭСР с НДС.

В 2018 году поступления от НДС в среднем составляли почти 21 процент от общих налоговых поступлений в странах ОЭСР с НДС.

Дополнительные вычеты НДС в Китае для сферы бытовых услуг

- Для налогоплательщиков в сфере бытовых услуг в Китае действует пятипроцентное увеличение вычетов НДС в период с 1 октября 2019 г. по 31 декабря 2021 г.

- Снижение налогов — часть комплексных усилий по снижению финансового бремени на малый бизнес в стране и стимулированию создания рабочих мест.

- Китай считает бытовые услуги стратегической отраслью, охватывающей широкий спектр сегментов, включая общественное питание и проживание, культуру, туризм и спорт.

30 сентября 2019 года Министерство финансов и Государственная налоговая администрация объявили об увеличении вычетов по НДС, доступных для налогоплательщиков в сфере бытовых услуг.

Дополнительные вычеты в сфере бытовых услуг увеличатся с 10 процентов до 15 процентов — с 1 октября 2019 года по 31 декабря 2021 года — в зависимости от текущего периода вычитаемого входящего НДС.

По словам Ханны Фенг, партнера и руководителя отдела корпоративного бухгалтерского учета и налогообложения Dezan Shira & Associates, «эти увеличенные отчисления предназначены для дальнейшего снижения налогового бремени для налогоплательщиков в сфере услуг жизнеобеспечения — важной и стратегической отрасли для Китая. правительство.»

Действительно, индустрия бытовых услуг играет важную роль в быстро растущей экономике услуг Китая, в которой доминируют владельцы малого бизнеса, предоставляющие основные потребительские услуги, такие как питание и размещение, а также организация культурных и спортивных мероприятий.

«Таким образом, эта политика налоговых льгот соответствует основной политике китайского правительства по дальнейшему снижению налогового бремени для малых предприятий и содействию созданию рабочих мест и росту в Китае», — пояснил Фэн.

Право на участие Чтобы иметь право на эти дополнительные вычеты, бизнес налогоплательщика должен входить в сферу «индустрии бытовых услуг» и соответствовать необходимому проценту от продаж.

Как правило, продажи предприятия в сфере бытовых услуг должны составлять более 50 процентов от общего объема продаж.

Для компаний, созданных до 1 октября 2019 г., это будет рассчитано на основе общего объема продаж за период с октября 2018 г. по сентябрь 2019 г.

Объем продаж для предприятий, созданных после 1 октября 2019 года, будет рассчитываться на основе первых трех месяцев с даты учреждения.

2) Сфера деятельности в сфере бытовых услугСогласно Цай Шуй [2016] № 36, услуги в сфере жизнеобеспечения в Китае относятся к услугам, предоставляемым для удовлетворения повседневных потребностей городских и сельских жителей.

Чтобы иметь право на дополнительные вычеты по НДС, налогоплательщики должны оказывать услуги, подпадающие под шесть основных категорий:

- Услуги в области культуры и спорта;

- Образовательные и медицинские услуги;

- Услуги туризма и развлечений;

- Услуги по питанию и размещению;

- Ежедневные услуги жильцов, или;

- Прочие услуги, относящиеся к сфере бытовых услуг.

Новые вычеты повлияют на начисления входящего НДС, рассчитанные в текущем периоде, так:

Дополнительный кредит входящего НДС, начисленный за текущий период: