Нематериальные активы что это простыми словами: что это простыми словами, какие объекты к ним относятся, примеры, что не учитывается в составе НМА предприятия?

Нематериальные активы и места, где они обитают

Не хватало вам учета основных средств, так еще нужен учет нематериальных активов. Разберем, что такое НМА, откуда они берутся, как амортизируются и куда уходят в конце.

Что такое нематериальные активы

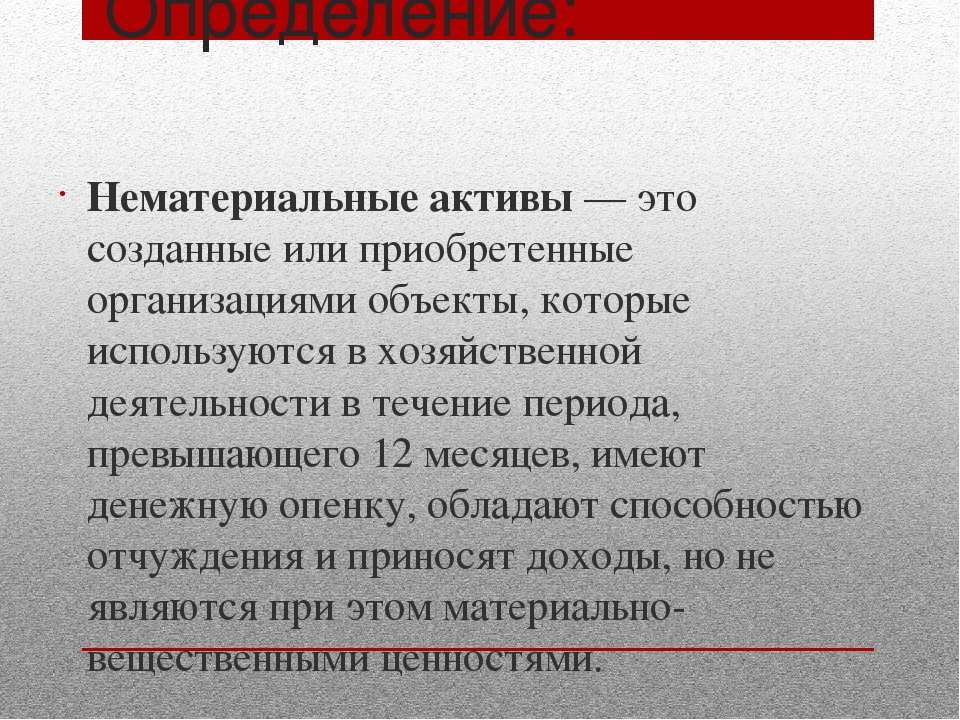

Нематериальный актив — имущество, у которого нет физической формы, но оно стоит денег, приносит владельцу доход и его существование подтверждается документально. Исходный код программ, патенты на изобретения, произведения науки и искусства, технологические секреты, бренд и деловая репутация предприятия — нематериальные активы.

Определяющий признак нематериального актива — исключительные права владельца. Если вы купили лицензионную 1С, это не НМА, вам принадлежит только право пользоваться программой. А если вы сами написали программу учета и продаете её, это нематериальный актив.

Кроме исключительных прав, в НМА входят владение секретной формулой или процессом, информация о промышленном, коммерческом или научном опыте.

Создание и учет НМА прописаны в Положении по бухгалтерскому учету 14/2007.

По ПБУ актив признается нематериальным, если выполняются условия:

- это не вещь и его фактическая стоимость подтверждается документально. Для этого все затраты на создание актива отражаются в документах;

- актив используется в производстве или для управленческих нужд;

- фирма не собирается продавать актив и планирует использовать его дольше года;

- у фирмы есть подтверждение исключительных прав на актив: патенты, свидетельства, договор о передаче прав или другие охранные документы.

Что точно не НМА

Не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы. Они списываются на НИОКР.

Интеллектуальные и деловые качества сотрудников, затраты на их обучение. Квалификация и навыки считаются неотчуждаемыми от носителя, а люди не вещи и принимаются к учету другим способом.

Предметы, в которых выражены результаты интеллектуальной деятельности. Флешка с программой, бумага с текстом методики — не НМА. Если вы занимаетесь генной инженерией и вывели породу длинношерстных лошадей, животное — тоже не НМА, как и молекула его ДНК. Нематериальным активом будет комбинация генов, определяющая особенности породы.

Различные финансовые вложения и расходы, связанные с образованием юридического лица. Это просто организационные расходы.

Вопрос для самопроверки. В средневековом замке водится призрак печального рыцаря. Он нагоняет жути и привлекает туристов. Можно ли отнести его к нематериальному активу?

Ответ в конце статьи.

Откуда они берутся

Нематериальные активы покупают, создают своими силами, получают в дар или как долю в уставном фонде. Варианты отличаются способом расчета первоначальной стоимости.

При покупке в первоначальную стоимость попадают все фактические расходы на приобретение актива:

- стоимость исключительных прав по договору с правообладателем;

- стоимость консультаций, необходимых для покупки актива;

- невозмещаемые налоги, государственные и патентные пошлины;

- таможенные пошлины и сборы;

- вознаграждение посреднику, через которого куплен актив.

НДС в стоимость не входит. Но если вы на УСН, входной НДС включается в стоимость купленного имущества*.

При создании первоначальная стоимость — сумма всех затрат на его разработку и регистрацию: расходы на материалы, оплата труда, страховых взносов, электричества, услуг сторонних организаций, патентных пошлин.

Дальше совсем просто.

Если НМА подарили

, первоначальная стоимость берется по рыночной стоимости или определяется экспертом. Услуги эксперта-оценщика в этом случае — не НМА, а управленческие расходы.Если НМА получен как доля в уставном фонде, первоначальную стоимость определяет совет учредителей. Например, студенты затеяли стартап. Кто вложился деньгами, кто недвижимостью, а кто своим уникальным алгоритмом сжатия потокового видео. Сколько стоит этот алгоритм, они определяют сами, ориентируясь на величину взносов остальных.

Сколько служат

Чтобы списывать стоимость нематериального актива, нужно определить срок его полезного использования. Это время действия исключительных прав или срок, в течение которого компания планирует получать доход от актива. Для некоторых нематериальных активов срок службы определяют по количеству продукции, которую компания планирует выпустить с его помощью.

Это время действия исключительных прав или срок, в течение которого компания планирует получать доход от актива. Для некоторых нематериальных активов срок службы определяют по количеству продукции, которую компания планирует выпустить с его помощью.

Ежегодно компания проверяет активы с неопределенным сроком службы. Если что-то изменилось и срок можно определить, то по активу начинают начислять амортизацию

Как амортизируются

Амортизация — постепенный перенос стоимости нематериального актива на себестоимость продукции или услуг.

Амортизацию начисляют по каждому нематериальному активу ежемесячно, начиная со следующего месяца после ввода в эксплуатацию. Купили права на логотип в мае, в июне начали использовать, амортизация начнется с июля.

Когда актив полностью самортизировался или его списали с баланса за ненадобностью, начисление амортизации прекращается с 1-го числа следующего месяца. В мае списали, июнь — последний месяц амортизации актива.

Если срок полезного использования НМА установить невозможно, амортизацию по нему не начисляют.

Способ начисления амортизации выбирают по планируемым доходам от использования нематериального актива. Способов амортизации три:

Линейный — самый простой. Предполагает равномерное начисление в течение срока полезного использования. Еще этот метод применяют, когда невозможно рассчитать доход от использования актива или этот расчет ненадежен.

Уменьшаемый остаток — плавное уменьшение первоначальной стоимости по пологой кривой. Метод позаимствован из МФСО и на нашей почве работает плохо. У нас нет понятия амортизируемой или ликвидационной стоимости.

Списание стоимости пропорционально объему продукции — когда нужно привязать расходы к конкретной деятельности или номенклатуре.

Выбранный способ закрепляют в учетной политике.

Куда уходят. Выбытие НМА

Нематериальные активы продают, дарят, списывают или вносят как вклад в уставный капитал другой компании.

Нематериальный актив можно не списывать, а передать права на его использование другой фирме. Например, вы изобрели насос для жидкого кислорода, но сейчас не строите ракетные двигатели. Чтоб технология не лежала без дела, вы заключаете с Элоном Маском договор о передаче прав на использование изобретения. За это SpaceX будет перечислять вам лицензионные платежи.

В этом случае нематериальный актив с баланса не списывается и исключительные права на него остаются у вас. Кроме того, этот нематериальный актив продолжает амортизироваться.

Акт на списание нематериальных активов

Списание НМА оформляют актом на списание. Если НМА продали или подарили, получателю оформляют акт приемки-передачи нематериальных активов.

Акт составляет комиссия, комиссию назначает руководитель.

Типового бланка акта на списание НМА нет. Возьмите бланк акта на списание основных средств — форму № ОС-4.

Ответ на вопрос для самопроверки. Нет, призрак рыцаря неотчуждаем от замка и оценить стоимость замка без призрака нельзя. Да и с договором на получение исключительных прав на призрака возникнут проблемы.

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — это… Что такое НЕМАТЕРИАЛЬНЫЕ АКТИВЫ?

- НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

- — приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

К нематериальным активам не относятся:

К нематериальным активам не относятся: 1) не давшие положительного результата научно-исследовательские, опытно-конструкторские и технологические работы;

2) интеллектуальные и деловые качества работников организации, их квалификация и способность к труду (п. 3 ст. 257 НК). Первоначальная стоимость нематериальных активов определяется в соответствии с порядком определения первоначальной стоимости амортизируемого имущества.

Энциклопедия российского и международного налогообложения. — М.: Юристъ. А. В. Толкушкин. 2003.

- НЕЛИНЕЙНЫЙ МЕТОД

- НЕОБЛАГАЕМЫЙ МИНИМУМ

Смотреть что такое «НЕМАТЕРИАЛЬНЫЕ АКТИВЫ» в других словарях:

Нематериальные активы — активы, не имеющие физической, осязаемой формы: управленческие, организационные, технические ресурсы, репутация в финансовом мире, капитализированные права, привилегии, конкурентные преимущества, контроль над сбытовой сетью, защита,… … Финансовый словарь

нематериальные активы — 1.

Тип внеоборотных активов, не имеющих материальной сущности, ценность которых определяется правами или преимуществами обладателя. Примерами являются патенты, авторские права, торговые знаки, торговые марки, лицензии и деловая репутация. Как… … Справочник технического переводчика

Тип внеоборотных активов, не имеющих материальной сущности, ценность которых определяется правами или преимуществами обладателя. Примерами являются патенты, авторские права, торговые знаки, торговые марки, лицензии и деловая репутация. Как… … Справочник технического переводчикаНематериальные Активы — См. Активы нематериальные Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Нематериальные активы — ( Intangible assets, intangibles) — невещественные факторы, которые вносят вклад в производство или используются для производства товаров и услуг, и от которых ожидают, что они в будущем принесут производственные выгоды для тех лиц или… … Экономико-математический словарь

Нематериальные активы — ( Intangible assets, intangibles) — невещественные факторы, которые вносят вклад в производство или используются для производства товаров и услуг, и от которых ожидают, что они в будущем принесут производственные выгоды для тех лиц или… … Экономико-математический словарь

Нематериальные активы — Нематериальные активы неденежные активы, не имеющие физической формы; входят в состав внеоборотных активов.

Свойства К нематериальным активам относят активы, которые удовлетворяют следующим условиям: отсутствие материально вещественной… … Википедия

Свойства К нематериальным активам относят активы, которые удовлетворяют следующим условиям: отсутствие материально вещественной… … ВикипедияНематериальные активы — (англ. not material assets) права, используемые в течение длительного периода (свыше одного года) в хозяйственной деятельности и приносящие доход, которые возникают: а) из авторских и иных договоров на произведения науки, литературы, искусства и… … Энциклопедия права

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — объекты, не имеющие физических свойств, но включаемые в активы предприятия и обычно требующие постепенной амортизации в течение срока их использования. Н.а. это затраты предприятий долгосрочного периода в хозяйственной деятельности, приносящие… … Юридическая энциклопедия

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — ценности, имеющие стоимостное выражение и не являющиеся физическими объектами (напр., гудвилл, арендные права, лицензии, патенты, товарные знаки, ноу хау и другие объекты интеллектуальной и промышленной собственности) … Юридический словарь

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — принадлежащие предприятиям и организациям ценности, не являющиеся физическими, вещественными объектами, но имеющие стоимостную, денежную оценку.

Это ценные бумаги, патенты, технологические и технические новшества, проекты, другие объекты… … Экономический словарь

Это ценные бумаги, патенты, технологические и технические новшества, проекты, другие объекты… … Экономический словарьнематериальные активы — ценности, имеющие стоимостное выражение и не являющиеся физическими объектами, напр. ценные бумаги, арендные права, технологии, патенты и другие объекты интеллектуальной собственности. + нематериальные активы ценности, имеющие стоимостное… … Большой юридический словарь

Книги

- Нематериальные активы. Управление, измерение, отчетность, Лев Барух. Данная книга представляет собой первое комплексное, постановленное на научную основу исследование, посвященное изучению характера и влияния нематериальных активов. В книге приводится оценка… Подробнее Купить за 2066 руб

- Нематериальные активы и интеллектуальная собственность корпорации: оценка и управление (для бакалавров). Учебник, Федотова М.А.. Рассматриваются актуальные проблемы идентификации стоимостной оценки нематериальных активов и интеллектуальной собственности, их влияние на стоимость компанийв современной экономике.

… Подробнее Купить за 744 руб

… Подробнее Купить за 744 руб - Нематериальные активы. Структура, оценка, управление, А. П. Аксенов. Рассматриваются структура и объекты интеллектуальной собственности по положениям Парижской конвенции и законодательству России, фонды нематериальных активов предприятия и методика их оценки.… Подробнее Купить за 159 руб

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — это… Что такое НЕМАТЕРИАЛЬНЫЕ АКТИВЫ?

- НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

- НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — ценности, имеющие стоимостное выражение и не являющиеся физическими объектами (напр., гудвилл, арендные права, лицензии, патенты, товарные знаки, ноу-хау и другие объекты интеллектуальной и промышленной собственности).

Большой юридический словарь. — М.: Инфра-М.

А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева.

2003.

Е. Крутских, А.Я. Сухарева.

2003.

- НЕЛЕГАЛЬНАЯ ЭМИГРАЦИЯ

- НЕМАТЕРИАЛЬНЫЕ БЛАГА

Смотреть что такое «НЕМАТЕРИАЛЬНЫЕ АКТИВЫ» в других словарях:

Нематериальные активы — активы, не имеющие физической, осязаемой формы: управленческие, организационные, технические ресурсы, репутация в финансовом мире, капитализированные права, привилегии, конкурентные преимущества, контроль над сбытовой сетью, защита,… … Финансовый словарь

нематериальные активы — 1. Тип внеоборотных активов, не имеющих материальной сущности, ценность которых определяется правами или преимуществами обладателя. Примерами являются патенты, авторские права, торговые знаки, торговые марки, лицензии и деловая репутация. Как… … Справочник технического переводчика

Нематериальные Активы — См. Активы нематериальные Словарь бизнес терминов. Академик.

ру. 2001 … Словарь бизнес-терминов

ру. 2001 … Словарь бизнес-терминовНематериальные активы — ( Intangible assets, intangibles) — невещественные факторы, которые вносят вклад в производство или используются для производства товаров и услуг, и от которых ожидают, что они в будущем принесут производственные выгоды для тех лиц или… … Экономико-математический словарь

Нематериальные активы — ( Intangible assets, intangibles) — невещественные факторы, которые вносят вклад в производство или используются для производства товаров и услуг, и от которых ожидают, что они в будущем принесут производственные выгоды для тех лиц или… … Экономико-математический словарь

Нематериальные активы — Нематериальные активы неденежные активы, не имеющие физической формы; входят в состав внеоборотных активов. Свойства К нематериальным активам относят активы, которые удовлетворяют следующим условиям: отсутствие материально вещественной… … Википедия

Нематериальные активы — (англ.

not material assets) права, используемые в течение длительного периода (свыше одного года) в хозяйственной деятельности и приносящие доход, которые возникают: а) из авторских и иных договоров на произведения науки, литературы, искусства и… … Энциклопедия права

not material assets) права, используемые в течение длительного периода (свыше одного года) в хозяйственной деятельности и приносящие доход, которые возникают: а) из авторских и иных договоров на произведения науки, литературы, искусства и… … Энциклопедия праваНЕМАТЕРИАЛЬНЫЕ АКТИВЫ — объекты, не имеющие физических свойств, но включаемые в активы предприятия и обычно требующие постепенной амортизации в течение срока их использования. Н.а. это затраты предприятий долгосрочного периода в хозяйственной деятельности, приносящие… … Юридическая энциклопедия

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ — принадлежащие предприятиям и организациям ценности, не являющиеся физическими, вещественными объектами, но имеющие стоимостную, денежную оценку. Это ценные бумаги, патенты, технологические и технические новшества, проекты, другие объекты… … Экономический словарь

нематериальные активы — ценности, имеющие стоимостное выражение и не являющиеся физическими объектами, напр.

ценные бумаги, арендные права, технологии, патенты и другие объекты интеллектуальной собственности. + нематериальные активы ценности, имеющие стоимостное… … Большой юридический словарь

ценные бумаги, арендные права, технологии, патенты и другие объекты интеллектуальной собственности. + нематериальные активы ценности, имеющие стоимостное… … Большой юридический словарь

Книги

- Нематериальные активы. Управление, измерение, отчетность, Лев Барух. Данная книга представляет собой первое комплексное, постановленное на научную основу исследование, посвященное изучению характера и влияния нематериальных активов. В книге приводится оценка… Подробнее Купить за 2066 руб

- Нематериальные активы и интеллектуальная собственность корпорации: оценка и управление (для бакалавров). Учебник, Федотова М.А.. Рассматриваются актуальные проблемы идентификации стоимостной оценки нематериальных активов и интеллектуальной собственности, их влияние на стоимость компанийв современной экономике.… Подробнее Купить за 744 руб

- Нематериальные активы. Структура, оценка, управление, А. П. Аксенов. Рассматриваются структура и объекты интеллектуальной собственности по положениям Парижской конвенции и законодательству России, фонды нематериальных активов предприятия и методика их оценки.

… Подробнее Купить за 159 руб

… Подробнее Купить за 159 руб

НОУ ИНТУИТ | Лекция | Нематериальные активы

Аннотация: Лекция посвящена особенностям учета нематериальных активов.

Цель лекции: осветить основные особенности учета НМА.

Общие положения

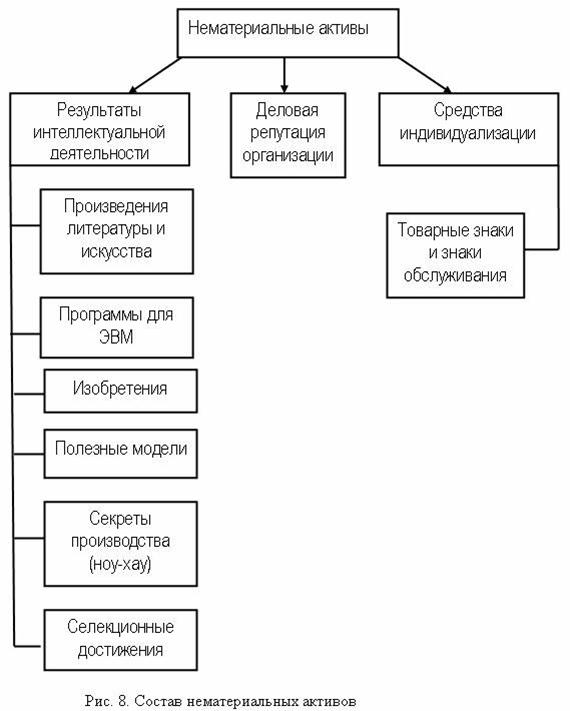

Нематериальные активы — необычное название, не правда ли? Это активы, которые нельзя увидеть или потрогать, но обычно они стоят немалых денег и играют важные роли в работе организации. К нематериальным активам относятся, например, произведения науки, литературы и искусства, программы для ЭВМ, изобретения; полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания. Среди нематериальных активов учитывается так же довольно интересный объект — деловая репутация. Этот объект учета возникает при купле-продаже организации.

Зачем организации нематериальные активы, какую стоимость они могут иметь? В современной высококонкурентной среде хозяйствования нематериальные активы — это важный ресурс, порой — весьма дорогой. Приведем пример.

Возьмем, например, такой нематериальный актив, как товарный знак. Например, организация А выпускает и продает некий продукт, скажем, газированную воду, под собственным товарным знаком. Организация потратила огромные средства на рекламу продукта, товарный знак организации стал узнаваемым, потребители доверяют компании и покупают ее продукты. Предположим, организация В решила, что она тоже могла бы производить газированную воду, но она не хочет затрачивать время и деньги на постепенное продвижение товара под собственным товарным знаком на рынок. Ее вполне устроило бы, если бы компания А разрешила ей производить и продавать воду, маркированную товарным знаком компании А. Естественно, никто не предоставит компании B право продавать товары под чужим товарным знаком бесплатно. В итоге, если компании А и В договорятся — компания В купит у компании А право на использование товарного знака, скорее всего — на определенный срок — и будет учитывать это право среди нематериальных активов.

В итоге, если компании А и В договорятся — компания В купит у компании А право на использование товарного знака, скорее всего — на определенный срок — и будет учитывать это право среди нематериальных активов.

Регулирует учет нематериальных активов ПБУ 14/2007 «Учет нематериальных активов» (в ред. от 24.12.2010). ПБУ указывает на то, что для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:

- объект способен приносить организации экономические выгоды в будущем;

- организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем;

- возможность выделения или отделения (идентификации) объекта от других активов;

- объект предназначен для использования в течение длительного времени, т.

е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; - организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- фактическая (первоначальная) стоимость объекта может быть достоверно определена;

- отсутствие у объекта материально-вещественной формы.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

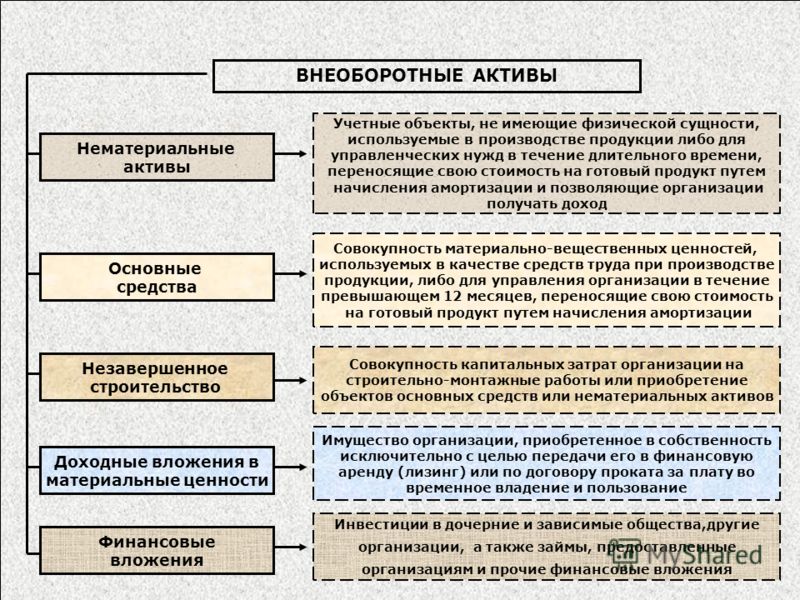

Учет нематериальных активов (НМА) очень похож на учет ОС, однако, имеет свои особенности.

Учет поступления НМА

Учет затрат на Нематериальные активы принимаются к учету по фактической стоимости. Учет затрат на приобретение НМА (при приобретении заключают договор об отчуждении исключительного права (ст. 1234 ч. 4 ГК РФ), на доведение его до состояния, пригодного к использованию (например, на консультационные услуги по использованию приобретенного актива), осуществляется на отдельном субсчете счета 08 «Вложения во внеоборотные активы».

1234 ч. 4 ГК РФ), на доведение его до состояния, пригодного к использованию (например, на консультационные услуги по использованию приобретенного актива), осуществляется на отдельном субсчете счета 08 «Вложения во внеоборотные активы».

Здесь схема учета та же, что применяется при учете поступления ОС. То есть, операция приобретения нематериального актива будет отражена такой записью:

Д08 К60 - стоимость актива Д19 К60 - НДС

В некоторых случаях реализация НМА может быть освобождена от НДС. В частности, это касается исключительных прав на изобретения полезных моделей, промышленных образцов, ПО, секреты производства (пп. 26 п. 2 ст. 149 НК РФ).

Консультационные услуги можно отразить такой записью:

Д08 К76 - расчеты за консультационные услуги.

В итоге по дебету счета 08 мы накопим фактическую стоимость объекта НМА, которую оприходуем на счет 04 «Нематериальные активы».

Надо отметить, что для аналитического учета нематериальных активов законодательно предусмотрены инвентарные карточки (форма № НМА-1). Форма карточек установлена постановлением Госкомстата от 30.10.97 г №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (в ред. от 21.01.2003).

Другие формы первичной учетной документации по учету нематериальных активов организация вынуждена разрабатывать самостоятельно. Например, среди таких форм должна быть форма акта о приемке НМА, о списании НМА, акта приема-передачи НМА.

Теперь оприходуем объект НМА на счет 04:

Д04 К08 - на сумму фактической стоимости.

Такую проводку мы можем сделать на основании акта о приемке НМА.

На принятый к учету нематериальный актив открывается карточка НМА-1.

Как и ОС, НМА подлежат амортизации.

Амортизация НМА

В соответствии с ПБУ 14/2007, если срок полезного использования нематериального актива может быть определен, амортизация по нему начисляется, если же срок полезного использования объекта НМА не может быть определен — амортизация по нему не начисляется.

Амортизация по объектам НМА начисляется одним из трех способов:

- Линейным способом

- Способом уменьшаемого остатка

- Способом списания стоимости пропорционально объему продукции (работ)

Описания способов расчета амортизационных отчислений вы можете найти в ПБУ 14/2007, надо отметить, что они, в сущности, описывают те же способы (три из них), которые мы описывали для ОС.

Не будем здесь повторять расчеты, покажем лишь бухгалтерские записи, которыми отражается амортизация. Здесь, в случае с НМА, существует два варианта. Первый вариант предусматривает использование для начисления амортизации счета. Второй вариант — это начисление амортизации на тот же самый счет 04 (на особом субсчете), на котором учитывают НМА.

При первом варианте начисления амортизации мы получаем такую запись:

Д20 К05 - начислена амортизация НМА, используемых в основном производстве

При втором варианте получаем такую запись:

Д20 К04 - начислена амортизация НМА, используемых в основном производстве

Амортизационные отчисления по НМА начинаются с первого числа месяца, следующего за месяцем принятия актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания актива с бухгалтерского учета.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости или списания этого актива с бухгалтерского учета.

IAS 38 — Как отличить нематериальные активы от расходов? | статьи

Приходилось ли вам приобретать ценную коммерческую информацию?

Представьте себе такую ситуацию: одна компания продает другой компании базу данных потенциальных клиентов. Компания-покупатель выплатила значительную сумму денежных средств за список клиентов телекоммуникационных услуг.

База данных содержит имена, адреса и номера телефонов клиентов. Покупатель намеревался использовать этот список, чтобы связаться с потенциальными клиентами и предложить им свои услуги.

Аудиторы покупателя заявили, что сумма, уплаченная за перечень клиентов, является расходом в составе прибыли или убытка.

Но так ли это?

Список клиентов отлично соответствует определению нематериального актива, и в этом случае, скорее всего, покупатель приобрел нематериальный актив вместо расходов в составе прибыли или убытка.

Рассмотрим на практическом примере, как отличить нематериальные активы от расходов, в том числе и в случае со списком клиентов.

Что такое нематериальный актив?

Если вы не уверены в том, является ли какой-то предмет нематериальным активом или просто расходом, следует всегда обратиться к базовому определению актива в МСФО (IAS) 38 и Концептуальных основах МСФО:

Актив — существующий экономический ресурс, контролируемый организацией в результате прошлых событий.

Экономический ресурс — это право, которое обладает потенциалом создания экономических выгод.

[см. параграфы КО IFRS 2018:4.3 — 4.5]

МСФО (IAS) 38 расширяет это определение для нематериальных активов, указав, что помимо базового определения нематериальный актив (англ. ‘intangible asset’) является идентифицируемым неденежным активом без физической формы.

[см. определение в параграфе IAS 38:8]

Если подвести итог этим определениям, каждый нематериальный актив обладает 3-мя основными характеристиками:

- Он контролируется компанией;

- Он не имеет физической формы;

- Он идентифицируется.

Здесь необходимо сделать оговорку: может случиться так, что у актива есть все 3 характеристики, но вы не можете признать его в своем отчете о финансовом положении.

Причина в том, что он все еще может не соответствовать критериям признания.

Например, предположим, что вы ведете учет в телекоммуникационной компании, у которой есть миллионы клиентов.

В этом случае у вас есть список клиентов, который является нематериальным активом (см. аргументацию ниже), но вы не можете отразить его в своем балансе, потому что не можете оценить его стоимость.

Теперь разберемся, что означает каждая характеристика.

1. Контроль компании над активом.

Если вы можете получить будущие экономические выгоды от использования актива и, в то же время, вы можете запретить другим получать эти выгоды, тогда вы контролируете актив.

В большинстве случаев вы управляете нематериальными активами, когда у вас есть законные права на него.

Например, когда вы купили лицензию или подписали какой-то контракт.

Но иногда контроль осуществляется по-другому.

Например, вы можете разработать отличное программное обеспечение внутри своей компании и контролировать его продажи.

В некоторых случаях вы не можете продемонстрировать достаточный контроль над активом, и, следовательно, вы не можете его признать.

Типичным примером такой ситуации является квалифицированный сотрудник — человеческие ресурсы редко являются нематериальными активами, потому что вы не можете продемонстрировать над ними контроль.

2. Актив не имеет физической формы.

Это очевидно — если какой-то актив имеет физическую форму, то он материальный и, следовательно, не может быть нематериальным.

Однако из этого принципа есть небольшое исключение.

Иногда нематериальный актив привязан к чему-то физическому, чтобы им можно было обладать или хранить его (например, компакт диск с записанным не него фильмом или компьютерной игрой).

В этом случае актив по-прежнему нематериален, поскольку стоимость связанного физического актива очень мала по сравнению со стоимостью нематериального актива.

3. Идентифицируемость актива.

Это также важно.

Активы идентифицируются в одном из этих двух случаев:

- Актив может быть обособлен — т.е. вы можете фактически отделить актив и продать его, переместить его, лицензировать или совершить с ним какое-либо другое действие. Гипотетически.

- Активы возникает из юридических прав — из договора, законодательства и т. д. В этом случае актив не обязательно должен быть обособляемым.

[см. параграфы IAS 38:11 — 12]

Например, представьте, что вы много работали и создали знаменитый бренд.

Является ли он идентифицируемым? Да, поскольку что вы можете (гипотетически) лицензировать или продать его.

Итак, теперь вы знаете, что такое нематериальные активы.

В дальнейшем уделяйте внимание этим 3-м характеристикам, чтобы определить, имеете ли вы дело с нематериальным активом или нет.

Что такое нематериальные активы?

Можно ли капитализировать нематериальный актив?

Если вы определили, что имеете дело с нематериальным активом, у вас все еще остается два вопроса, на которые необходимо ответить, прежде чем использовать его:

1. Можете ли вы надежно оценить его стоимость?

Это просто.

Если вы не можете оценить стоимость актива, то вы не сможете его капитализировать, даже если это нематериальный актив.

Например: вы не можете капитализировать базу данных клиентов, если вы не можете определить свои затраты на ее разработку.

2. Предполагается ли, что компания получит будущие экономические выгоды от использования?

Будущие экономические выгоды могут быть либо увеличением доходов, либо сокращением расходов.

В любом случае вы смотрите на них, как на потенциал для увеличения вашей прибыли.

Тем не менее, многие люди считают, что вы должны быть в состоянии оценить их, иначе они не будут являться будущими экономическими выгодами.

Это не так! На самом деле это, как правило, невозможно.

Представьте, что вы инвестируете в более приятный офис, украшаете его произведениями искусства, красивой мебелью … можете ли вы действительно оценить увеличение ваших доходов в результате приобретения этих активов?

Нет, не можете. Но вы вполне уверены, что более привлекательный офис поможет вам получить больше денег из карманов ваших клиентов.

Помимо этих условий, есть еще ситуации, в которых существуют нематериальные активы, которые не являются нематериальными активами в соответствии с МСФО (IAS) 38, но что-то еще.

Важное примечание: вышеизложенное полностью относится к нематериальным активам, которые НЕ разрабатываются. Если вы разрабатываете нематериальные активы, тогда вам нужно выполнить еще 6 условий, чтобы капитализировать расходы.

См. также:

CFA — Приобретение нематериальных активов.

Теперь рассмотрим некоторые конкретные примеры.

Примеры нематериальных активов.

Лицензии на ведение деятельности.

Допустим, вы являетесь оператором услуг такси, но вы также выступаете в качестве посредника для отдельных частных таксистов, помогая им получить собственную лицензию.

Таким образом, в рамках вашего бизнеса вы получаете передаваемые лицензии от правительства, и продаете некоторые из них частным водителям, которые покупают их у вас, так как для них это более легкий способ получить лицензию.

Вы приобрели 1 000 лицензий на такси.

Вы нанимаете 400 таксистов, и также планируете 600 лицензий на такси другим частным водителям.

В этом случае все 1000 лицензий на такси являются нематериальными активами, поскольку они удовлетворяют всем требованиям.

Однако вы не можете учесть все эти лицензии как нематериальные активы в соответствии с МСФО (IAS) 38.

Вместо этого вы признаете:

- 400 лицензий, используемых вашими собственными сотрудниками, — как нематериальные активы в соответствии с IAS 38; а также

- 600 лицензий, которые предназначены для продажи, — как запасы в соответствии с МСФО (IAS) 2, поскольку вы удерживаети их для продажи в рамках операционной деятельности.

Интернет-сайты.

Предположим, что ваша компания управляет интернет-магазином одежды через собственный веб-сайт.

Интернет-магазин популярен и привлекает множество клиентов. На этом сайте есть раздел с блогом компании, в котором выкладываются статьи о новейших тенденциях моды.

Этот веб-сайт является нематериальным активом, поскольку:

- компания контролирует его,

- у него нет физической формы, и

- он идентифицируется (т. е. компания может его продать).

Однако, может ли компания признать этот сайт как нематериальный актив?

Да, поскольку он приносит будущие экономические выгоды.

Но может ли компания надежно оценить его стоимость?

Если он был разработан сторонней компанией, то да.

Если же он был разработан силами компании, тогда она должна применять правила МСФО (IAS) 38 и особенно Разъяснение SIC 32 «Нематериальные активы — затраты на веб-сайт» для принятия решения о капитализации актива.

Хоккейная команда.

Представьте, что вы покупаете хоккейную команду.

Цена, которую вы заплатили, отражает качество игры и известность конкретных хоккеистов в этой команде.

Является ли эта хоккейная команда, или, лучше сказать, контракты с игроками, — нематериальным активом?

Обычно вы не можете признать в качестве нематериальных активов контракты с сотрудниками или какие-либо другие расходы, связанные с сотрудниками, потому что вы не можете их контролировать.

Но в этом случае ситуация может быть иной.

Например, по юридическим нормам, установленным хоккейным регулирующим органом, хоккеистам может быть запрещено играть в других командах.

Кроме того, контракты с отдельными игроками могут юридически обязывать игрока оставаться в одной команде в течение нескольких лет.

В этом случае вы сможете продемонстрировать контроль и признать хоккейную команду как свой нематериальный актив.

Лицензии на программное обеспечение.

Допустим, вы приобрели несколько компьютеров для своих сотрудников.

Когда компьютеры прибыли, вы закупили соответствующее количество лицензий операционной системы Windows.

Кроме того, вы приобрели лицензии на использование специального программного обеспечения для бухгалтерского учета.

В дополнение к стоимости покупки вам необходимо заплатить годовую плату за обновление программного обеспечения. Вы также можете продолжать использовать лицензию на программное обеспечение для бухгалтерского учета без ежегодных сборов за обновление, но в этом случае вы не получите никаких обновлений.

В этой ситуации у нас есть 3 объекта учета:

1. Операционная система Windows. Да, это нематериальный актив, поскольку он соответствует всем критериям. Однако операционная система является неотъемлемой частью компьютеров, поскольку компьютеры не могут использоваться без ОС.

Поэтому вам следует признать компьютеры вместе с операционной системой как основные средства, поэтому никаких отдельных нематериальных активов не будет.

Для получения дополнительной информации см. параграф IAS 38:4.

2. Лицензия на программное обеспечение. Это нематериальный актив.

Вам необходимо признать лицензию в качестве нематериального актива, потому что бухгалтерское программное обеспечение НЕ является необходимым для запуска компьютера.

3. Ежегодные обновления. Обновления ПО не соответствуют определению нематериального актива, поскольку они не отделимы. Они относятся на расходы в составе прибыли или убытка по мере их возникновения.

Вы можете относиться к ним как к чему-то похожему на расходы на техническое обслуживание и ремонт основных средств.

Списки (базы данных) клиентов.

Представьте, что вы купили список клиентов у телекоммуникационной компании с именами, адресами и телефонами клиентов.

Является ли этот список нематериальным активом?

В большинстве случаев да, потому что:

- Он не имеет физической формы,

- Он идентифицируется (поскольку вы смогли его купить),

- Вы контролируете его,

- Вы можете надежно оценить его стоимость (вы заплатили за него) и,

- Вы ожидаете будущие экономические выгоды (увеличение продаж в результате обзвона списка потенциальных клиентов).

Предупреждение: в некоторых странах и в некоторых случаях такой список клиентов не является нематериальным активом.

Причина в том, что в некоторых странах существует законодательство, препятствующее случайному контакту с потенциальными клиентами из списка.

В этом случае вы не сможете получить будущие экономические выгоды от списка, потому что вы не можете его использовать (так зачем его вообще покупать?). Таким образом, вы не контролируете актив полностью.

Тем не менее, телекоммуникационные компании часто просят своих клиентов согласиться с передачей своих данных третьим сторонам в рекламных целях, поэтому в этом случае вы сможете использовать список.

Вы должны изучить все эти вопросы, чтобы прийти к заключению, является ли список клиентов активом или нет.

Рекламная кампания.

Некоторые компании вкладывают большие деньги в свои рекламные кампании. Буквально миллионы.

Представьте, что вы планируете инвестировать 1 мил. евро в рекламную кампанию в течение следующего года.

Ваше рекламное агентство сообщило вам, что эта кампания будет укрепит ваш бренд и позиции на многие годы вперед.

Таким образом, некоторые люди посчитают, что они должны капитализировать рекламную кампанию, поскольку она приносит будущие экономические выоды.

Не будем оспаривать этот довод.

Однако, рекламная кампания НЕ идентифицируется — вы не можете ее отделить и продать кому-то другому.

Поэтому вы должны признать расходы на рекламную кампанию в составе прибыли или убытка. При этом, если вы вносите предоплату за кампанию, скажем, за 2 года вперед, тогда вы должны признать расходы в течение 2 лет, поскольку услуги будут потреблены вашей компанией.

Основные виды нематериальных активов :: BusinessMan.ru

Нематериальный актив — это объект, обладающий определенной ценой и приносящий доход (создающий условия для его получения), не имеющий физического содержания. Данная трактовка считается наиболее приемлемой, поскольку достаточно точно раскрывает суть НМА. Понятие, виды и оценка нематериальных активов регламентируются ПБУ 14/2000. Рассмотрим подробнее, что собой представляют НМА.

ГК

В Гражданском кодексе ранее присутствовала статья 138, раскрывавшая понятие и виды нематериальных активов. Согласно норме, НМА рассматривались как денежные вложения в объекты, не имеющие вещественного выражения, используемые продолжительное время в хозяйственной деятельности, приносящие доход компании или обеспечивают условия для нормальной работы фирмы и извлечения прибыли. В положениях 318 статьи указывались некоторые виды нематериальных активов. В качестве них выступали права на:

- Товарный знак.

- Объекты интеллектуальной, промышленной собственности.

- Изобретения.

- Природные ресурсы.

- Промышленные образцы.

- Ноу-хау.

- Литературные произведения и пр.

С 1 янв. 2001 г. было введено в действие ПБУ 14/2000. Это Положение предусматривает иной подход к отнесению объектов в состав НМА. В ПБУ закреплены новые виды оценок и амортизация нематериальных активов.

Критерии НМА

Все виды нематериальных активов обладают общими чертами. Для отнесения объектов в состав НМА, необходимо, чтобы:

- Отсутствовала материально-вещественная структура.

- Существовала возможность отличия (идентификации) НМА от прочих объектов и имущественных форм.

- Активы использовались в выпуске продукции, производстве работ, предоставлении услуг.

- Объекты были способны приносить экономические выгоды.

- Активы использовались на протяжении продолжительного периода. Он должен составлять больше 1 года.

- Активы приобретались для личного пользования, а не последующей перепродажи.

- Имелись документы, оформленные надлежащим образом и подтверждающие исключительные права владельца. В качестве них могут выступать свидетельства, патенты и пр.

Объекты

С 1 янв. 2001 г. установлены следующие основные виды нематериальных активов:

- Исключительные права на продукты интеллектуального труда. К ним относят полезные модели, топологии микросхем (интегральных), изобретения, промышленные образцы, программы и базы данных для ЭВМ, товарный знак, названия мест происхождения изделий, знак обслуживания.

- Организационные расходы. Эти затраты связаны с созданием компании. Они признаются как вклады участников в капитал, в соответствии с учредительными бумагами.

- Деловая репутация. В соответствии с 27 пунктом ПБУ 14/2000, она представлена в качестве разницы между ценой фирмы (имущественного комплекса) и совокупной ст-стью обязательств и активов по балансу.

Самый основной вид нематериальных активов – это права на продукты интеллектуального труда.

Исключения

Нематериальными активами с 1 янв. 2001 г. не признаются:

- Права, вытекающие из авторского или иного договора на произведение литературы, искусства, науки и объекты смежного права. Исключение их из состава НМА обуславливается их неотчуждаемостью. Эти права нельзя передать иным лицам.

- Объекты жилфонда, подлежащие переводу на сч. 01 с начислением износа на забалансовом сч. 010.

- Право на ноу-хау. Технологии и прочие аналогичные объекты не оформлены соответствующей документацией, подтверждающей госрегистрацию прав на продукт интеллектуального труда.

Все виды нематериальных активов организации получают инвентарный номер. Если период действия НМА не оговорен, то срок полезной эксплуатации составляет 20 лет, но не больше продолжительности работы компании. В бухгалтерской практике используются следующие виды амортизации нематериальных активов:

- Линейный метод.

- Начисление пропорционально объему выпускаемой продукции.

- Метод уменьшаемого остатка.

Характеристика НМА

В гражданском обороте могут участвовать не только предметы, обладающие осязаемой, натуральной формой, но и вещные права, а также продукты интеллектуального труда. Обозначение объектов, не имеющих вещественной формы, осуществляется с использованием понятия нематериальных активов. Следует отметить, что деловые и интеллектуальные качества сотрудников компании, способность к осуществлению профессиональной деятельности, квалификация не относятся к НМА. Они не могут использоваться отдельно от носителя.

Виды оценки нематериальных активов

НМА отражаются в бухучете по первоначальной цене. Она определяется как величина фактических расходов компании на приобретение (минус возмещаемый НДС), создание, изготовление, доведение до состояния пригодности к последующему использованию для достижения запланированных целей. Виды оценки нематериальных активов классифицируются по типу заключенных сделок. К фактическим расходам относят суммы, выплаченные за:

- Предоставление консультационных и информационных услуг.

- Регистрационные сборы.

- Патентные и таможенные пошлины.

- Вознаграждения, выплачиваемые посредникам.

- Невозмещаемые налоги.

- Прочие затраты.

- По договору цессии (уступки прав).

Цена НМА, выраженная в инвалюте, должна быть переведена в рубли по курсу Центробанка, действующему на дату приобретения. Первоначальная цена может устанавливаться сторонами по соглашению. Виды нематериальных активов, внесенные в уставной капитал учредителями, отражаются по первоначальной цене, установленной соглашением сторон. В некоторых случаях компании получают объекты НМА безвозмездно. В этих ситуациях полученные виды нематериальных активов отражаются по цене, определенной экспертным путем.

Учет

Сегодня отсутствуют официально утвержденные рекомендации по оформлению движения НМА. В этой связи компаниям необходимо самостоятельно разрабатывать требуемые формы учета. Вместе с тем, нормативными документами закреплены правила, по которым принимаются те или иные виды нематериальных активов. При приобретении НМА, в частности, должен оформляться акт. Его можно составить по примеру документа о приеме/передаче ОС, взяв в качестве основы ф. ОС-1. В акте отражаются сведения о:

- Цене НМА.

- Сроке их действия.

- Разработанной амортизационной норме и иных реквизитах, необходимых для равномерного расчета износа по произведенным/полученным объектам.

Счет учета

Бухгалтер обязан отражать все виды стоимости нематериальных активов (первоначальную, измененную, остаточную). В соответствии с действующим Планом счетов, обобщение информации о наличии и обороте НМА, принадлежащих компании на праве собственности, осуществляется на сч. 04. Он является активным, балансовым счетом. Дебетовое сальдо отражает цену на все виды нематериальных активов предприятия. Обороты по кредиту показывают ее изменение. Оно, в свою очередь, обуславливается начислением амортизации или списанием нематериального актива (в зависимости от вида и утвержденной учетной политики). Если фирма располагает несколькими типами НМА, к учетному счету могут открываться субсчета:

- 04.1 – для интеллектуальной собственности.

- 04.2 – для прав использования природных ресурсов.

- 04.3 – для отложенных расходов.

- 04.5 – для прочих активов и пр.

Аналитика по счету ведется по отдельным типам и объектам НМА.

Оприходование

НМА, принятые от учредителей в счет вкладов в капитал, отражаются записью:

Дб сч. 08 Кд сч. 75.

После ввода НМА в эксплуатацию делается проводка:

Дб сч. 04 Кд сч. 08.

Объекты, полученные от других лиц за плату, приходуются по Дб сч. 08 в корреспонденции со сч. 60. После этого они переносятся на сч. 04: Дб сч. 04 Кд сч. 08. Для учета объектов НМА к счету 08 открывают субсчет 5. Первоначальная ст-сть активов, полученных фирмой безвозмездно, определяется в соответствии с рыночной ценой, существующей на дату принятия. Оприходование этих НМА, а также объектов, поступивших в качестве субсидий, осуществляется записью:

Дб сч. 04 Кд сч. 91.

Компания может отразить безвозмездные поступления на счете 98, а потом, по ходу начисления амортизации, производить списание прибыли в сч. 91.

НДС

Он уплачивается при приобретении объектов НМА. НДС отражается проводкой:

Дб сч. 19 Кд сч. 76 (60).

После оплаты и включения в учет налог списывается с Кд сч. 19 в Дб сч. 68 (субсч. «Расчеты по НДС»).

Деловая репутация

Она может быть отрицательной либо положительной. В последнем случае – это надбавка к цене, оплачиваемая приобретателем в ожидании предстоящего дохода. Положительную репутацию учитывают как самостоятельный инвентарный объект НМА по Дб сч. 04 и Кд сч. 76. Амортизация осуществляется в течение 20 лет посредством равномерного снижения первоначальной цены. Отрицательная репутация – скидка, предоставляемая покупателю. Она учитывается в виде доходов предстоящих периодов. Для этого делают проводку:

Дб сч. 76 Кд сч. 98.

Отрицательную репутацию равномерно относят на финансовый результат в качестве операционного дохода. Запись при этом следующая:

Дб сч. 98 Кд сч. 91.

Начисления с износа

По всем видам НМА амортизация рассчитывается ежемесячно. При этом используются нормы, определенные с учетом первоначальной цены и срока эксплуатации объектов. Когда последний неизвестен, допускается принять его равным 20 годам. Однако продолжительность этого периода не должна быть больше срока работы фирмы. Амортизацию учитывают на сч. 05. Исключение составляют суммы, непосредственно переносимые в Кд сч. 04 в корреспонденции со счетами учета расходов. 05 счет является балансовым, пассивным с кредитовым сальдо. Его используют для обобщения сведений о накопленной амортизации по НМА, находящихся в собственности компании.

Особенности отражения сумм

По Дб сч. 05 учитывают списание начисленной амортизации, а по кредиту – начисления. Компании вправе отражать суммы двумя способами:

- С накоплением их на сч. 05.

- Прямым списанием без применения 05 счета.

В первом случае амортизация относится в дебет статей учета производственных расходов (издержек обращения) и Кд сч. 05. При использовании второго варианта дебетуются эти же счета, а кредитуется 04 счет. На практике целесообразно сочетать эти способы, закрепив их в учетной политике.

Методы начисления

Линейный способ предполагает, что годовая амортизационная сумма равняется первоначальной цене НМА, умноженной на установленную норму. Ее рассчитывают в соответствии с периодом полезной эксплуатации. При применении метода уменьшаемого остатка годовая сумма определяется в соответствии с остаточной стоимостью активов на начало года и нормы. Способ списания цены пропорционально объему работ/продукции предполагает начисление исходя из натурального показателя в отчетном периоде, отношения между первоначальной ст-сти и предполагаемого количества товара (работ) за весь срок полезной эксплуатации. На самортизированные полностью активы начисление не производится. Такие объекты отражают условным показателем с отнесением его на финансовый результат. Метод определения амортизации НМА ежегодно должен проверяться на необходимость уточнения. Отчисления по объектам осуществляются с первого числа месяца, идущего за периодом принятия актива к учету и до полного погашения цены либо списания с баланса. Выбранный способ амортизации компания должна закрепить в своей финансовой политике.

Срок полезной эксплуатации

В качестве него выступает период, выраженный в месяцах, на протяжении которого компания предполагает использовать актив для получения дохода. НМА, по которым достоверно его установить не представляется возможным, считаются объектами с неопределенным сроком эксплуатации. По ним амортизация не начисляется. Срок полезной эксплуатации определяется в соответствии с:

- Периодом действия прав компании на продукт интеллектуального труда либо средство индивидуализации и продолжительностью контроля над объектом.

- Предполагаемого периода использования актива, на протяжении которого фирма ожидает получение прибыли.

Исправления

Если амортизация по каким-то причинам не начислялась, в случае выявления ошибок в записях корректировка осуществляется в периоде, в котором они обнаружены. При этом делаются проводки:

Дб сч. 91, субсч. 91.2 Кд сч. 05.

Суммы исправлений, отнесенные на 91 счет, переносят в состав прочих расходов фирмы. К ним также относят суммы амортизации по нематериальным активам, предоставленным правообладателем (лицензиаром) в пользование.

Вложения в НМА

Любой вид инвестиций в нематериальные активы должен быть направлен на повышение научно-технического потенциала, усиление конкурентоспособности компании. Вложения в НМА способствуют улучшению качества выпускаемой продукции или предоставляемых услуг. Дополнительное финансовое обеспечение направлено на внедрение инновационных технологий, разработку новых товаров, повышение технологичности производства. Вложения могут быть использованы и на улучшение деловой репутации компании. Чем она будет выше, тем больше рыночная стоимость фирмы. Соответственно, она становится более привлекательным партнером. Это позволит в будущем заключать выгодные сделки, привлечь больше клиентов. В настоящее время инвестиции в НМА широко распространены. Его можно сравнить с меценатством, с единственной разницей, что экономическую выгоду получают все участники. Безусловно, такие вложения сопровождаются определенными рисками. Однако он минимален, поскольку инвестирование осуществляется после проверки продукта в течение года.

Заключение

В последнее время для получения экономической прибыли предприятия все чаще используют нематериальные активы. Такая тенденция вполне соответствует современному положению дел на рынке. Продукты интеллектуального труда приносят сегодня колоссальный доход компаниям. Фирмы, работающие на рынке и внимательно следящие за ситуацией, знают, в какие объекты в какое время лучше вкладывать. Многие предприятия большое значение придают деловой репутации, поскольку этот нематериальный актив обеспечивает конкурентоспособность и инвестиционную привлекательность. При осуществлении деятельности компаниям необходимо принимать во внимание все тонкости учета НМА. Особенное значение имеет правильное начисление и отражения амортизационных сумм. Не следует также забывать, что выбранный метод расчета должен закрепляться в финансовой политике фирмы.

Что такое актив? — Определение | Значение

Определение: Актив — это ресурс, которым владеет или контролирует компания и который будет приносить выгоду для бизнеса в текущем и будущем периодах. Другими словами, это то, что компания владеет или контролирует и может использовать для получения прибыли сегодня и в будущем.

Что означает актив?

Об этом определении следует помнить две важные вещи: актив находится в собственности или под контролем компании и может быть использован в будущих отчетных периодах.Не все активы принадлежат компании, которая учитывает их в своем балансе. Например, арендованный автомобиль технически не принадлежит арендатору, но он по-прежнему указывает транспортное средство как актив. Точно так же компания не обязательно должна получать прибыль в будущие периоды, но должна иметь возможность приносить им пользу. Денежные средства могут принести пользу компании только в текущем периоде, потому что они получены и потрачены в текущем периоде. Однако наличные деньги можно сэкономить и потратить в будущем.

Пример

Активный счет имеет дебетовое сальдо и отражается в балансе по нескольким категориям.Основные три категории включают текущие, долгосрочные и нематериальные активы.

Оборотные активы включаются в отчет первыми и включают ресурсы, которые могут быть использованы в текущем году, такие как денежные средства, дебиторская задолженность и запасы.

Долгосрочные активы включают такие ресурсы, как автомобили, здания и другие вещи, которые нельзя использовать за один период. Другими словами, они приносят пользу компании как в текущем, так и в будущем периоде.

Нематериальные активы обычно представлены последними в разделе активов баланса, поскольку они не похожи на текущие и долгосрочные активы.Нематериальные ресурсы; например контракты, патенты и товарные знаки; не являются физическими по своей природе и обычно имеют установленный срок годности.

Как видите, активы имеют множество различных форм, включая физические и нематериальные, и бывают самых разных размеров от больших зданий до настольных компьютеров.

Что такое нематериальные активы? — Бухгалтерские вопросы и ответы (Q&A)

14 февраля 2010 г.

1. Определение и классификация нематериальных активов

Нематериальные активы являются активы, которые не существуют физически и не являются финансовыми инструментами.

Нематериальные активы обычно классифицируются как внеоборотные (долгосрочные) активы. потому что они приносят пользу в течение нескольких лет. Они ценны, потому что они предоставляют права и привилегии своим владельцам. Примеры из нематериальные активы: товарные знаки, авторские права, патенты, франшизы, клиенты списки и доброжелательность.

Нематериальные активы имеют следующие классификации :

- Куплено по сравнению с нематериальными активами, созданными внутри компании

- Ограниченная жизнь vs.нематериальные активы с неопределенным сроком службы

Приобретенные нематериальные активы шт. учитывается по стоимости приобретения нематериального актива у другого предприятие, которое включает в себя затраты на приобретение, а также расходы, понесенные подготовить актив к использованию по назначению (например, судебные издержки).

Нематериальные активы, созданные внутри компании — это часто не отражаются в балансе: большая часть затрат приходится на внутренние разработка нематериального актива должны быть списаны на расходы (включая исследования и разработки затраты), и только определенные затраты (например,грамм. судебные издержки) могут быть капитализированы (например, дебет Патента на расходы по защите патента).

Нематериальные активы с ограниченным сроком использования являются нематериальные активы с ограниченным сроком полезного использования (например, авторские права, патенты). Нематериальные активы с ограниченным сроком службы систематически амортизируются в течение всего срока полезного использования. нематериального актива с использованием метода единиц деятельности или прямолинейного метод. Сумма амортизации равна разнице между нематериальными активами. стоимость актива и остаточная стоимость актива.Владелец нематериального актива, в в этом случае либо кредитует соответствующий счет нематериальных активов, либо соответствующий счет накопленной амортизации.

С другой стороны, нематериальных активов с неопределенным сроком службы не являются амортизируется, поскольку нет прогнозируемого лимита денежных потоков, генерируемых нематериальный актив. Такие нематериальные активы не имеют юридических, договорных, регуляторные, экономические или ограничивающие факторы конкуренции. Неопределенная жизнь нематериальные активы, тем не менее, подлежат тесту на обесценение, который следует выполняется не реже одного раза в год.Примеры нематериальных активов с неопределенным сроком службы: гудвилл, товарные знаки, бессрочные франшизы и т. д.

Виды нематериальных активов:

- Художественные : авторские права (фото, видео, аудиоматериалы)

- Потребительские : списки клиентов, договорные отношения с клиентами и т. д.

- Контрактные : франшизы, лицензионные соглашения, права на трансляцию, разрешения на строительство, разрешения на геологоразведочные работы, разрешения на импорт и экспорт, контракты на обслуживание и т. д.

- Деловая репутация (идентифицируется только с бизнесом в целом)

- Рыночные : товарные знаки, торговые марки, доменные имена в Интернете, заголовки журналов и т. д.

- Технологии : патенты, коммерческие секреты, компьютерные программы, формулы продуктов и т. д.

Нематериальные активы (кроме гудвила) отражены в отчетности аналогично активам основных средств (ОС) на балансе простынь.Гудвил указывается отдельно. Примечания к финансовой отчетности должен включать информацию о приобретенных нематериальных активах (например, амортизация расходы на следующие пять лет; изменения балансовой стоимости гудвила; накопленный амортизационные отчисления, если не используются отдельные счета накопленной амортизации).

Сопутствующие бухгалтерские материалы

Еще не участник?

Узнайте, почему люди присоединяются к нашему

онлайн-курс бухгалтерского учета:

Какие существуют подходы к оценке нематериальных активов? — Вопросы и ответы по бухгалтерскому учету (Q&A)

11 октября 2012 г.

Для регистрации актива и управления им организация должна иметь возможность не только идентифицировать актив, но и измерять его.Это особенно важно в случае нематериальных активов, которые могут существенно увеличить стоимость организации. В этой статье мы обсудим три основных подхода к оценке, используемых для измерения нематериальных активов.

1. Обзор подходов к оценке нематериальных активов

Есть три (3) основных подхода к оценке нематериальных активов:

- Затратный подход основан на затратах на создание или воссоздание аналогичный нематериальный актив

- Доходный подход основан на данных о доходах и расходах, относящихся к в нематериальные активы

- Рыночный подход основан на рыночной стоимости аналогичных активы

каждый Подход имеет свои достоинства и недостатки.В результате в зависимости от обстоятельства каждого дела (например, доступная информация, тип актива), может быть использован другой подход.

Учиться подробнее о различных типах нематериальных активов читайте в статье Что такое нематериальные активы?

Также важно Отметим, что в этой статье мы обсуждаем подходы к измерениям в целом. Мы не говорите об оценке приобретенных нематериальных активов (т. е. по себестоимости) по сравнению с внутренние нематериальные активы (т.е., как правило, относятся на расходы). Также измерение подходы не то же самое, что методы измерения (например, прямой идентификация, ROA, рыночная капитализация, сбалансированная система показателей).

2. Затратный подход

Стоимость Подход использует информацию о стоимости для оценки нематериального актива. Главная две используемые на практике затраты включают следующее:

- Стоимость разработки (т.е. стоимость создания)

- Стоимость замены (т.е.е., стоимость воссоздания)

Стоимость подход полезен в ситуациях, когда нет активного рынка для нематериальные активы (т.е. отсутствие доступной информации о рыночной стоимости) или нематериальные активы уникальны. В качестве примера этот подход можно применить к оценка брендов. В этом случае следующие расходы могут быть включены в измерение стоимости бренда: исследования, дизайн, нейминг, реклама, продвижение затраты и др.

Еще не участник?

Узнайте, почему люди присоединяются к нашему

онлайн-курс бухгалтерского учета:

Какие существуют подходы к оценке нематериальных активов? — Вопросы и ответы по бухгалтерскому учету (Q&A)

Какие существуют подходы к оценке нематериальных активов?

3.Доходный подход

Доход подход использует методологию дисконтирования денежных потоков (например, чистую приведенную стоимость) для оценки нематериального актива на основе данных о доходах и расходах. То есть это подход измеряет приведенную стоимость ожидаемых будущих доходов от нематериальный актив.

В На практике часто используются следующие доходные подходы:

- Избыточная прибыль : приведенная стоимость доходов, полученных нематериальный актив (за вычетом дохода от других активов).

- Освобождение от роялти : оно основано на расходах, которые компания могла бы придется понести, если у него не было нематериального актива (т. е. экономия от не платить роялти).

Когда используется доходный подход, компания должна оценить будущие денежные потоки от нематериальный актив, скорректированный с учетом соответствующего уровня риска. Назначить соответствующая мера риска, могут использоваться различные финансовые методы, такие как Теория арбитражного ценообразования (APT), модель ценообразования капитальных активов (CAMP) и т. Д.

Доход подход, например, используется для измерения убытка от обесценения нематериальные активы с ограниченным сроком службы и нематериальные активы с неопределенным сроком службы, кроме гудвила. При определении стоимости нематериальных активов с ограниченным сроком использования компания может выполнять два теста: тест на возмещаемость (т.е. будущие денежные потоки от ожидаемого использования и выбытие нематериального актива) и проверка справедливой стоимости (т. е. ожидаемая чистая будущие денежные потоки, дисконтированные по рыночной процентной ставке).

4. Рыночный подход

Рынок подход использует информацию о фактических продажах аналогичных нематериальных активов. В качестве В результате этот подход также называется подходом сравнения продаж. В основным недостатком рыночного подхода является то, что во многих ситуациях его невозможно применяется на практике в связи с характером нематериальных активов. Например, для некоторых нематериальных активов нет активного рынка, в то время как некоторые нематериальные активы уникальны и не могут быть сравнены с аналогичными нематериальными активами (например,г., бренды).

Еще не участник?

Узнайте, почему люди присоединяются к нашему

онлайн-курс бухгалтерского учета:

Содержание лекции:

Заметки для бесплатного изучения

Загрузите бесплатные заметки об исследовании бухгалтерского учета, подписавшись на нашу бесплатную информационную рассылку (пример):Мы никогда не передаем и не продаем вашу электронную почту третьим лицам.

Задайте вопрос

Предложите тему

У вас есть интересный вопрос или тема?

Предложите ответить на Simplestudies.com:

Что нужно знать о нематериальных активах!

Оценка нематериальных активов компании — важная часть фундаментального анализа, особенно в поколении с большим количеством ведущих компаний в сфере технологий и услуг.

Однако большинство инвесторов игнорируют эту часть и больше сосредотачиваются на физических активах, таких как земля, здание, оборудование и т. Д. Одна из основных причин, по которой люди пропускают часть изучения нематериальных активов, заключается в том, что эти активы немного сложно оценить. В конце концов, как бы вы правильно измерили стоимость бренда или нефизических активов компании?

В этом посте я попытаюсь демистифицировать нематериальные активы простыми словами, чтобы вы могли понять, что именно такое нематериальные активы, почему они ценны для компании и как вы можете оценить нематериальные активы компании.

В целом, это будет интересный пост. Поэтому, пожалуйста, прочтите его до конца, потому что я уверен, что он поможет вам лучше оценивать компании.

Что такое нематериальные активы?

Нематериальные активы — это активы, которые не являются физическими по своей природе, но имеют ценность, поскольку вносят вклад в потенциальный доход компании.

Некоторые из распространенных примеров нематериальных активов — это узнаваемость бренда, лицензии, списки клиентов и интеллектуальная собственность, такая как патенты, франшизы, товарные знаки, авторские права и т. Д.

Краткое примечание: В отличие от этого, МАТЕРИАЛЬНЫЕ активы — это активы, которые имеют физическую форму. Например, земля, здания, машины, оборудование, инвентарь и т. Д. Кроме того, финансовые активы, такие как акции, облигации и т. Д., Также считаются материальными активами.

Хотя нематериальные активы не имеют очевидной физической ценности, такой как земля или оборудование, тем не менее, они могут иметь одинаковую ценность для компании с точки зрения ее долгосрочного успеха или неудачи.

Например, такие компании, как Apple или Coca-Cola , очень успешны благодаря значительному капиталу бренда.Поскольку это не физический актив и сложно рассчитать точную стоимость, капитал бренда по-прежнему является одной из основных причин высоких продаж этих компаний. В Индии такие компании, как Hindustan Unilever, Colgate, Patanjali и т. Д., Также пользуются преимуществами огромной стоимости бренда.

Кроме того, еще несколько примеров нематериальных активов: , основанные на маркетинге, (бывшие доменные имена в Интернете, неконкурентные соглашения и т. Д.), , основанные на искусстве, (экс-литературные произведения, музыкальные произведения, изображения и т.д.), на основе контрактов (франчайзинговые соглашения, права на трансляцию, права на использование и т. Д.) И на основе технологий (пример — компьютерное программное обеспечение, коммерческие тайны, такие как секретные формулы и рецепты и т. Д.).[Кредиты: Примеры нематериальных активов — Инструменты учета]

Более того, в некоторых отраслях нематериальные активы более ценны:

В отличие от производственных компаний, где запасы и основные фонды составляют большую часть их общих активов, в некоторых отраслях нематериальные активы являются более ценными:

- Компании, выпускающие потребительские товары, зависят от торговой марки. Например, Hindustan Unilever, Godrej, Colgate и др. Чем крупнее название бренда, тем легче будут продажи.

- Технологические компании добиваются наибольшего успеха благодаря своим техническим знаниям и квалифицированным человеческим ресурсам. Ex- Infosys, TCS и т. Д.

- Банковские компании имеют лицензию на программное обеспечение, биржевые карты и электронные торговые площадки (сайты). Бывший банк HDFC.

- Отрасли телекоммуникаций используют свои лицензии на полосу пропускания (включая спектр), чтобы пользоваться преимуществами. Пример — Bharti Airtel

- Фармацевтические и аптечные компании защищают свои продажи с помощью патентов, что означает, что они могут продавать неограниченное количество запатентованных лекарств, а их конкуренты не могут продавать или копировать то же самое.Бывшая лаборатория доктора Редди, Glenmark Pharma и др.

И именно поэтому ведущие компании в этих отраслях тратят много денег на создание этих нематериальных активов.

Краткое примечание: Ищете лучший демат-счет и торговый счет, чтобы начать свое инвестиционное путешествие? Щелкните здесь, чтобы открыть свой счет у биржевого маклера № 1 в Индии — присоединяйтесь к +3 миллионам инвесторов и трейдерам, нулевое брокерское обслуживание при инвестировании в акции и паевые инвестиционные фонды, мгновенное безбумажное открытие онлайн-счета.Начать сейчас!!

Например, в ИТ-индустрии обучение и подбор персонала более важны, чем инвестирование в физические активы, такие как здания.

Аналогичным образом фармацевтические компании тратят много средств на исследования и разработки (НИОКР), которые могут помочь им получить патент на революционный препарат. Вот почему при оценке компаний в этой отрасли необходимо тщательно оценивать капитальные затраты различных компаний / конкурентов на их исследования и разработки.

Если вы посмотрите на компании, производящие потребительские товары, они тратят много денег на рекламу только для того, чтобы узнать о бренде. Хотя это может не привести к мгновенным продажам и может увеличить накладные расходы, однако в долгосрочной перспективе. брендинг помогает этим компаниям получать больше прибыли.

Оценка нематериальных активов

Нематериальные активы компании можно найти на стороне активов в балансе компании. Например — вот нематериальные активы для Hindustan Unilever (HUL)

Источник: Yahoo Finance

Вы можете использовать отношение нематериальных активов к совокупным активам для оценки стоимости нематериальных активов в компании.Например, в случае с Hindustan Unilever его нематериальные активы составляют около 2,05% от его общих активов.

Однако об оценке нематериальных активов легче сказать, чем сделать. Одной из основных причин высоких продаж оборудования HUL в Индии является его известность. Некоторые из популярных брендов HUL: Lux, Lifebuoy, Surf Excel, Rin, Wheel, Fair & Lovely, Pond’s, Vaseline, Lakmé, Dove, Clinic Plus, Sunsilk, Pepsodent, крупным планом, Ax, Brooke Bond, Bru, Knorr. , Киссан, Квалити и Пурит .

Вот, вы действительно думаете, что стоимость бренда HUL составляет только около 2% его чистых активов? Я так не думаю. Это должно быть дороже. Однако нет простого способа правильно оценить ценность узнаваемости бренда и других нефизических активов.

Краткий факт: по данным Forbes, стоимость бренда COCA COLA составила 57,3 миллиарда долларов США. Это единственная компания из семерки лучших, которая продает газированные напитки с сахарной водой. Все остальные — технологические компании, лидерами которых являются Apple и Google.В этом сила брендинга. Подробнее читайте здесь: Самые дорогие мировые бренды.

Также читайте:

Итог

Хотя нематериальные активы не имеют физического присутствия, они добавляют компании огромную ценность. Могут быть даже случаи, когда нематериальные активы имеют гораздо большую стоимость, чем рыночная стоимость материальных активов компании.

Однако, оценивая такие компании, вам, возможно, придется приложить некоторые усилия для изучения этих активов, поскольку правила бухгалтерского учета не всегда оценивают точную стоимость нескольких нематериальных активов, и они могут быть указаны ниже их истинной стоимости в балансе.

В любом случае ищите нематериальные активы, которые являются определенными (т.е. остаются в компании до тех пор, пока она продолжает свою деятельность) и которые трудно воспроизвести.

Сэкономьте до 90% на брокерском вознаграждении

Лучшие брокеры, рекомендованные Trade Brains для открытия демата и торгового счета в ИндииПривет, я Критеш (напишите мне в Твиттере) , сертифицированный NSE фундаментальный аналитик по акциям и инженер-электрик (NIT Варангал) по квалификации. У меня есть страсть к акциям, и последние 4 года я потратил на обучение, инвестирование и обучение людей инвестированию на фондовом рынке.Итак, я рад поделиться с вами своими знаниями. #HappyInvesting

Что такое нематериальные активы? (с изображением)

Нематериальные активы — это нефизические ценности, которыми владеет компания. Эти активы не имеют установленной денежной стоимости и физического измерения. Их нельзя увидеть или потрогать, но, тем не менее, они важны для успеха компании.

Оценка смотрит в будущее компании, чтобы решить, как активы повлияют на нее в денежном выражении в ближайшие годы.Существует две классификации нематериальных активов: легальные и конкурентные. Юридические активы включают такие вещи, как интеллектуальная собственность и авторские права. К конкурентным активам относятся ноу-хау и репутация.

Юридические активы — более простые из двух.Среди них авторские права, патенты, товарные знаки, торговые марки и коммерческие тайны. Эти активы поддаются более точному определению, чем конкурентные. Например, компания A владеет правами на торговую марку B. Торговая марка B является чем-то узнаваемым как нечто, чем можно владеть, хотя денежная оценка может быть гораздо более сложной задачей.

Конкурентоспособные нематериальные активы немного сложнее определить.Эти активы обычно приобретаются опытом. Это такие вещи, как ноу-хау, человеческий капитал, репутация, использование ресурсов и сотрудничество. Если назвать их сложно, то оценка — это наука, основанная на предположениях.

Нематериальные активы также можно разделить на определенные и неопределенные.Определенные активы — это те, которые существуют в течение определенного времени, например договорные соглашения. Неопределенные активы существуют неопределенное количество времени, например, торговая марка, которая будет существовать до тех пор, пока компания решит производить продукт.

Как упоминалось выше, оценка нематериальных активов чрезвычайно сложна.Оценка смотрит в будущее компании, чтобы решить, как активы повлияют на нее в денежном выражении в ближайшие годы. Стоимость активов обычно распределяется в течение срока их полезного использования или юридических условий, в зависимости от того, что более важно в ситуации с конкретным активом. Этот срок никогда не превышает сорока лет. Такое распределение называется амортизацией нематериальных активов.

Например, компания A продает компании B патент, которому на момент совершения сделки 2 года.Юридический срок действия патента составляет 17 лет, поэтому у патента осталось 15 лет юридического срока действия. Большинство патентов перестают быть полезными всего через 10 лет, поэтому Компания B может утверждать, что срок полезного использования патента составляет всего 8 лет. Если первоначальный патент стоил 50 000 долларов США, бухгалтер разделил бы эту стоимость на срок полезного использования, чтобы определить покупную стоимость. В этом случае 50 000 долларов США, разделенные на 10 лет, означают, что его стоимость составляет 5 000 долларов США в год или 40 000 долларов США на момент покупки.

.

Об авторе