Нематериальные активы это пример: МСФО (IAS) 38 Нематериальные активы

поступление, принятие к учету, списание, передача

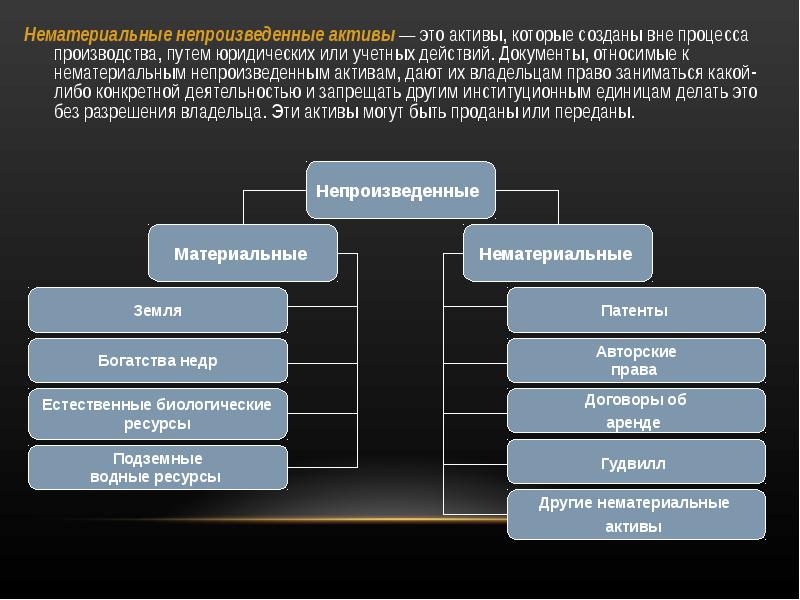

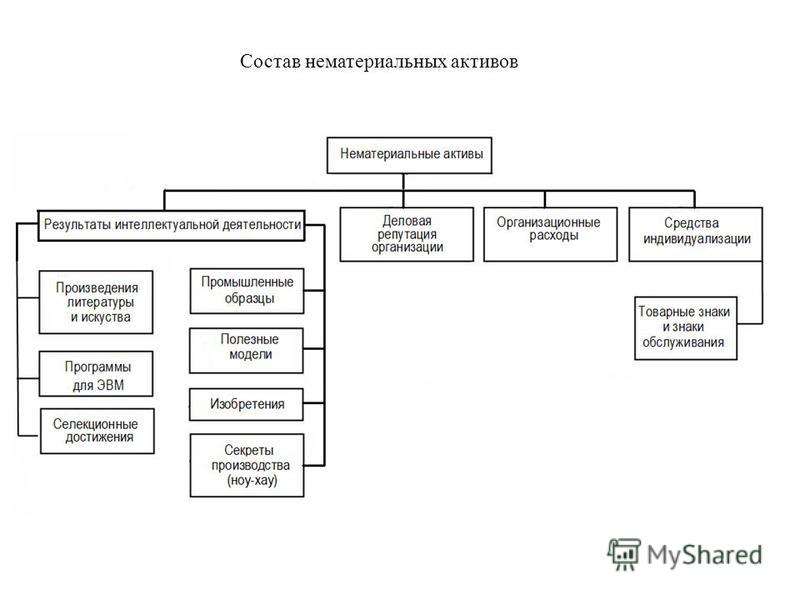

Нематериальные активы (НМА) – это объекты, не имеющие материально-вещественной формы, обособленные от других активов, со сроком полезного использования более 12 месяцев, которые могут приносить организации выгоды в будущем.

В бухгалтерском учете НМА могут быть приняты, если они относятся к следующим категориям:

- Если объект предназначен для использования на предприятии длительное время, то есть превышает 12 месяцев.

- Если объект не будет продаваться в течении 12 месяцев.

- Если у объекта отсутствует материально — вещественная форма. И так далее.

В налоговом учете НМА со сроком действия более 12 месяцев признается амортизируемым имуществом. Его стоимость погашается путем начисления амортизации, по окончанию срока использования стоимостить НМА будет полность вклчена в расходы.

Настройка программы

В программе 1С Бухгалтерия предприятия 3.

Принятие к учету НМА

Прежде чем принять наше НМА, создадим его в необходимом справочнике. Данный справочник будет называть “Нематериальные активы” и находится он в пункте меню “Справочники”.

Создав актив в справочнике “Номенклатура” программа не будет принимать его как НМА, а будет принимать как товар или услугу и соответственно будет автоматически подставлять ему неверный счет.

Переходим на вкладку “ОС и НМА” и создаем новый документ “Поступление НМА”.

Проводки документа

После того как оформили поступление НМА переходим теперь к принятию его. Для этого воспользуемся документом “Принятие к учете НМА”, который также находится в пункте меню “ОС и НМА”

В новом документе пользователю доступно три вкладки “Внеоборотные активы”, “Бухгалтерский учет” и “Налоговый учет”

На вкладке “Внеоборотные активы” пользователю необходимо заполнить вид объекта учета, способ поступления ( указывается уже из доступного списка), НМА и указать его стоимость.

На вкладке “Бухгалтерский учет” пользователь заполняет следующие данные: способ начисления амортизации, способ отражения расходов по амортизации ( в примере указали счет 20.01) и срок полезного использования.

После проведения документа программа формирует следующее движение документа.

Списание НМА

Рассмотрим как же в программе Бухгалтерия предприятия списать НМАю Для этого воспользуется документом “Списание НМА” , которое находится в пункте меню “ОС и НМА”.

Создадим новый документ и рассмотрим какие необходимые реквизиты нужно будет заполнить. Выбираем организацию, если в базе ведется учет по нескольким. Затем выбираем НМА и указываем в документе в поле “Прочие доходы и расходы” — “Прочие внереализованные доходы и расходы”.

Проводим и проверяем проводки документа.

Передача НМА

В блоке по работе НМА данный документ является последним. Рассмотрим как отразить передачу активов стороннему лицу.

Для этого перейдем в пункт меню “ОС и НМА” и создадим документ “Передача НМА”.

Заполнили документ и проводим его.

Рынку интеллектуальной собственности нужна монетизация — Российская газета

Российский рынок интеллектуальной собственности (ИС) развивается недостаточными темпами, пришли к выводу участники дискуссионной панели «Деньги в цифре», которая прошла на IPQuorum 2019.

Проблема в том, что пока российские компании не умеют оценивать стоимость нематериальных активов, что мешает нормальным рыночным взаимоотношениям. Между тем интеллектуальная собственность — это ядро современной экономики, подчеркнул генеральный директор Института финансового развития бизнеса Ильдар Шайхутдинов. Очень важной для развития цифровой экономики, по словам эксперта, станет оценка нематериальных активов малых компаний.

— Нам нужна приемлемая методика экспресс-оценки, которая избавит предпринимателя от необходимости пользоваться дорогостоящими консалтинговыми услугами, — рассказала операционный директор «Онлайн-патента» Алина Акиншина. — Предпринимателям обязательно нужно понимать предварительные условия сделки.

— Предпринимателям обязательно нужно понимать предварительные условия сделки.

Основные нематериальные активы компаний — это человеческий капитал, торговые марки и бренды, технологии и патенты. Они в большей степени определяют и конкурентные преимущества компании, и ее продукта, и положение компании на рынке. Во всем мире ежегодные расходы компаний на создание и продвижение брендов растут и приближаются к 1 триллиону долларов. А по данным Всемирной организации по интеллектуальной собственности, ИС и другие нематериальные активы создают в два раза больше добавленной стоимости, чем материальный капитал.

На конкурентных рынках нематериальные активы — технологии, дизайн, бренды — играют все большую роль. В 2017 году во всем мире были поданы рекордные 3,17 миллиона патентных заявок, из них 1,38 миллиона — в Китае. В тройке лидеров также США и Япония.

В России динамика не такая впечатляющая, однако не всегда количество патентов свидетельствует о развитии рынка интеллектуальной собственности. Участники дискуссии привели пример: долгие годы Россия была лидером по динамике патентных заявок в области промышленной биотехнологии. Однако это было связано не с ростом предприятий в этой сфере, а активностью всего одного человека — сотрудником научного института, который владеет большим количеством патентов, чем РФ и минпромторг вместе взятые.

Участники дискуссии привели пример: долгие годы Россия была лидером по динамике патентных заявок в области промышленной биотехнологии. Однако это было связано не с ростом предприятий в этой сфере, а активностью всего одного человека — сотрудником научного института, который владеет большим количеством патентов, чем РФ и минпромторг вместе взятые.

Алина Акиншина обратила внимание на еще одну проблему.

— Найти правообладателя обычно бывает очень сложно, — отметила эксперт. — Возьмем рынок товарных знаков — в России их сейчас около 426. Потребность в поиске товарного знака может возникать, к примеру, в связи с выходом нового бренда на рынок. В реестре часто хранятся старые адреса. Это затрудняет совершение сделок.

Также правообладателя, по словам Акиншиной, бывает сложно идентифицировать. В практике бывают случаи, когда по одному и тому же юридическому лицу были разные названия.

А иногда правообладателя просто нет: реестры Федеральной налоговой службы и Роспатента не синхронизированы, поэтому потенциальные покупатели вынуждены искать факт ликвидации объекта самостоятельно.

Участники дискуссии обсудили также возможность использовать объекты интеллектуальной собственности в финансовых операциях.

— Самое главное для банкира — не то, материальный актив или нематериальный, а ликвидный он или неликвидный, — подчеркнул глава казначейства банка «Новый век» Александр Анисов. — Такие проекты, как IPChain, позволяют нематериальным активам становиться более ликвидными, переводя их из некоей серой зоны в более прозрачную. Активы становятся более понятными, по ним можно оценить риски. Соответственно, можно брать их на баланс банков.

Позиция регулятора значит многое, добавил Анисов, но пока к нему не с чем идти.

— Когда мы сделаем этот рынок, когда мы выведем нематериальные активы в публичную плоскость, тогда и будет некий капитал, с которым можно пойти к регулятору. Не думаю, что он не пойдет навстречу участникам рынка, — полагает эксперт.

Есть ряд юридических трудностей, которые нужно преодолеть в работе с объектами нематериальной собственности. Сегодня во всех сделках интеллектуальной собственности форма превалирует над содержанием, и это основная проблема рынка, полагает управляющий партнер Deloitte Legal в СНГ Анна Костыра.

Сегодня во всех сделках интеллектуальной собственности форма превалирует над содержанием, и это основная проблема рынка, полагает управляющий партнер Deloitte Legal в СНГ Анна Костыра.

— Любые сделки с интеллектуальной собственностью, по крайней мере, в России, требуют большого административного обслуживания, — отметила эксперт. — Когда мы имеем дело с зарубежными инвесторами, которые приходят на российский рынок, мы оказываемся вынуждены дробить технологию. Если это ноу-хау, то к нему особо жесткие требования. Предприниматели хотят защитить свои права на технологию и регистрационное досье. Юристы делают так, чтобы сделка была экономически обоснованной с точки зрения Налогового кодекса.

Несмотря на существующие проблемы, монетизация — лучший драйвер для развития рынка интеллектуальной собственности. Она создаст стандарты и повлияет на регуляторику.

— Мы можем сколько угодно говорить об обороте нематериальных активов, о регуляторике, стандартах и барьерах и при этом оставаться на том же самом месте, — отметил директор центра юридических технологий Фонда «Сколково» Антон Пронин. — Мы снова соберемся здесь через год и опять будем обсуждать те же самые вопросы до тех пор, пока не появится денежный поток в цифре, не будет создан реальный коммерческий оборот объектов ИС. Поэтому рынку нематериальных активов обязательно нужна монетизация.

— Мы снова соберемся здесь через год и опять будем обсуждать те же самые вопросы до тех пор, пока не появится денежный поток в цифре, не будет создан реальный коммерческий оборот объектов ИС. Поэтому рынку нематериальных активов обязательно нужна монетизация.

РОЛЬ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В СТОИМОСТИ ПРЕДПРИЯТИЯ | Опубликовать статью ВАК, elibrary (НЭБ)

Гунина Е.Н.1, Казаков А.А.2

1Кандидат экономических наук, доцент, 2студент 4 курса направления менеджмент, Южный Федеральный Университет

РОЛЬ НЕМАТЕРИАЛЬНЫХ АКТИВОВ В СТОИМОСТИ ПРЕДПРИЯТИЯ

Аннотация

В работе рассматриваются нематериальные активы как значимая составляющая стоимости компании. Проводится статистический анализ учета стоимости нематериальных активов в различных странах.

Ключевые слова: Оценка, cтоимость, нематериальные активы, активы предприятия

Gunina E. N.1, Kazakov A.A.2

N.1, Kazakov A.A.2

1PhD, associate professor, 24th year student of the direction of the management, The South Federal University

THE ROLE OF INTANGIBLE ASSETS IN THE VALUE OF THE COMPANY

Abstract

The paper deals with intangible assets as a significant component of the company’s value. Statistical analysis taking into account the value of intangible assets in different countries.

Keywords: Valuation, the value, of intangible assets, the assets of the company

Нематериальные активы – принадлежащие предприятиям и организациям ценности, не являющиеся физическими, вещественными объектами, но имеющие стоимостную, денежную оценку. Нематериальным активом признается не сам результат интеллектуальной деятельности, а исключительное право на использование результата.[8]

Нематериальные активы можно подразделить на три основные группы:

- Интеллектуальная собственность (Изобретения, товарные знаки, фирменные наименования, права на секреты производства, авторские права.

)

) - Имущественные права (Лицензии на пользование недрами, участками земли.)

- Цена фирмы (гудвилл). (Стоимость деловой репутации фирмы.)

В традиционном обществе (до промышленной революции) главенствующую роль имели только материальные активы (земля, здания, сооружения, запасы). В 18 веке индустриальное общество ознаменовалось появлением финансовых активов. И наконец, период 20 века (по грубым подсчетам) характеризуется появлением и усилением позиций нематериальных активов.

Чем больше нематериальных активов используется компаниями в отдельно взятой стране, тем меньше эта страна зависит от импорта и тем большие объемы инвестирования она привлекает.

Соотношение между материальными и нематериальными активами в Европе выгляди следующим образом – 1) в 1978 году 80:20%, 2) в 1988 54:46%, 3) в 1998 26:74%. И в 2012 10:90% в пользу нематериальных активов соответственно.

Проанализировав источники общественного богатства в близких по климату странах России и Норвегии был сделан вывод, что Россия выигрывает по количеству природных ресурсов – 44 и 10 % соответственно, но проигрывает в доли используемых нематериальных активах – 15% в России и 63% в Норвегии.

Однако в России на текущий момент предприятия не спешат ставить на свой баланс нематериальные активы. Так как в этом случае придется платить налог на прибыль, хотя никакой прибыли еще и нет, или ставят на баланс, но по заведомо заниженной цене, что вызывает подозрения правоохранительных органов, – соответственно возникает дилемма доходность или уклонение от уплаты налогов.

За рубежом предприятия планомерно увеличивают долю НМА в общей структуре активов предприятия, так как этот показатель является важным и показывает, идет ли компания «в ногу со временем».

Преимущества использования нематериальными активами на современном этапе (особенно это актуально в Отечественных компаниях в условиях современной нестабильной экономической ситуации)

- гарантия стабильности на внутреннем и внешнем рынке

- получение дополнительного дохода

- рост инвестиционной привлекательности

- получение кредитных средств по более низким процентным ставкам

- увеличение стоимости бизнеса

Компания Interbrand – специализирующаяся на разработке брендов, приводит следующие статистические данные по пропорции материальных и нематериальных активов в крупнейших иностранных компаний.

- в компании British Petroleum – 30:70;

- в компании IBM – 17:83;

- в компании Coca-Cola – 4:96[5]

Для оценки товарного знака и деловой репутации – используется доходный подход. Данный подход является главным, т.к. позволяет определить стоимость актива в соответствии с типом совершаемой сделки и целями оценки. Наиболее интересными и практически применимыми являются метод освобождения от роялти и метод преимущества в прибылях.

Оценка нематериальных активов и интеллектуальной собственности российских компаний.

Проблемы оценки нематериальных активов в России:

- Трудность идентификации НМА;

- Недостаток информации;

- Сложность в определении количественного результата коммерческого использования актива;

- Несовершенство правовой системы – приводит к тому, что НМА – гораздо удобнее не выделять в активах предприятия. Тем самым упрощается ведение учета на фирме

- Слабо развит рынок сделок по НМА.

По оценкам Федерального института сертификации и оценки интеллектуальной собственности и бизнеса («СОИС-SERVAL») в РФ размер НМА в составе фирмы колеблется от 12 до 23 %. В промышленном секторе доля НМА составляет от 20 до 25 % от общей стоимости активов компании. В странах первого мира ситуация иная. В США, например, эти цифры больше в разы, в основном за счет иного отношения к юридическому оформлению своих прав и существенно более высокого уровня управления активами предприятий, построенного на принципах тщательного учета, оценки, охраны и внедрения объектов интеллектуальной собственности в производстве.[4]

Учет принадлежащих предприятию прав на объекты интеллектуальной собственности и капитализация активов предприятия могут существенным образом отразиться на общей стоимости предприятия, увеличив его рыночную стоимость в десятки раз. А это послужит важным фактором повышения инвестиционной привлекательности экономики, привлечения капиталов в научно-техническую сферу и в конечном итоге приведет к росту валового внутреннего продукта. Бухгалтерский и налоговый

Бухгалтерский и налоговый

На сегодня в России более 80 % нематериальных активов не учитываются, и не отражаются в бухгалтерских и финансовых документах компании.

Отражаются:

- права на товарный знак;

- знак обслуживания;

- наименование места происхождения товаров,

Все это составляет около 75 % НМА, оставшиеся 25% – это фирменные наименования, которые не отражаются из-за отсутствия специального закона.

В РФ уточнения порядка определения стоимости НМА регулируют более 30 положений и актов на уровне субъектов и регионов.

Однако особенность нашего законодательства заключается в том, что любой закон со временем обрастает множеством подзаконных актов. И складывается парадоксальная (и в чем то абсурдная ситуация) когда нематериальные активы проще не определять – это экономически выгодно.

Литература

- Зенкина, И.В. Экономический анализ в системе финансового менеджмента. – Ростов н/Д, 2007 г.

– С. 164.

– С. 164. - Кислов Д.В. Учет нематериальных активов – М.: Главбух, 2009.

- Мошкин, И. В. Особенности организации малых инновационных предприятий в России // Тенденции развития экономики и менеджмента Сборник научных трудов по итогам международной научно-практической конференции. Казань, 2015. С. 33-35.

- Оценка интеллектуальной собственности: учебное пособие/ Шипова Е.В. : Вузовская книга, 2003.

- Ощепков В.М., Прудский В.Г. Роль нематериальных активов в региональном экономическом развитии // Экономика Региона.-№2.-2008

- Сарилова О. А. Влияние нематериальных активов на эффективность деятельности предприятия на рынке — СПб.: Реноме, 2012. — С. 187-189.

- Фридман А.М. Финансы организаций (предприятий). – М.:, 2013 г.

- http://www.fin-all.ru – Финансовый словарь.

References

- Zenkina, I.V. Jekonomicheskij analiz v sisteme finansovogo menedzhmenta. – Rostov n/D, 2007 g. – S. 164.

- Kislov D.V. Uchet nematerial’nyh aktivov – M.

: Glavbuh, 2009.

: Glavbuh, 2009. - Moshkin, I. V. Osobennosti organizacii malyh innovacionnyh predprijatij v Rossii // Tendencii razvitija jekonomiki i menedzhmenta Sbornik nauchnyh trudov po itogam mezhdunarodnoj nauchno-prakticheskoj konferencii. Kazan’, 2015. S. 33-35.

- Ocenka intellektual’noj sobstvennosti: uchebnoe posobie/ Shipova E.V. : Vuzovskaja kniga, 2003.

- Oshhepkov V.M., Prudskij V.G. Rol’ nematerial’nyh aktivov v regional’nom jekonomicheskom razvitii // Jekonomika Regiona.-№2.-2008

- Sarilova O. A. Vlijanie nematerial’nyh aktivov na jeffektivnost’ dejatel’nosti predprijatija na rynke — SPb.: Renome, 2012. — S. 187-189.

- Fridman A.M. Finansy organizacij (predprijatij). – M.:, 2013 g.

- http://www.fin-all.ru – Finansovyj slovar’.

Экономика нематериального — ECONS.ONLINE

Нематериальные активы – научные разработки и технологии, программное обеспечение, высококвалифицированная рабочая сила, бренды – постепенно становятся одной из основ современной экономики. На нематериальный капитал (в том числе технологии, дизайн, бренды) пришлась почти треть стоимости всех произведенных и реализованных в мире с 2000 по 2014 г. промышленных товаров – в два раза больше доли материальных активов,

подсчитали во Всемирной организации интеллектуальной собственности. Доля нематериальных активов в крупнейших мировых компаниях последние несколько десятилетий постоянно увеличивается и с середины 1990-х гг. перевешивает долю материальных, показывают

данные консалтинговой компании Aon и исследовательского института в области защиты данных и технологий информационной безопасности Ponemon Institute. За 1975–2018 гг. доля нематериальных активов компаний индекса S&P 500 выросла с 17% до 84% всех активов.

На нематериальный капитал (в том числе технологии, дизайн, бренды) пришлась почти треть стоимости всех произведенных и реализованных в мире с 2000 по 2014 г. промышленных товаров – в два раза больше доли материальных активов,

подсчитали во Всемирной организации интеллектуальной собственности. Доля нематериальных активов в крупнейших мировых компаниях последние несколько десятилетий постоянно увеличивается и с середины 1990-х гг. перевешивает долю материальных, показывают

данные консалтинговой компании Aon и исследовательского института в области защиты данных и технологий информационной безопасности Ponemon Institute. За 1975–2018 гг. доля нематериальных активов компаний индекса S&P 500 выросла с 17% до 84% всех активов.

В ОЭСР

рассматривают нематериальные активы как новый источник экономического развития: инвестиции в этой области положительно влияют на рост производительности труда и занятость, а также создают знания, распространяющиеся на другие области экономики и стимулирующие общий рост. Последствия бума нематериальных активов все активнее изучают в центробанках: растущую значимость нематериальных активов необходимо учитывать при проведении денежно-кредитной политики, подчеркнул в недавней

лекции Джонатан Хаскел, член комитета Банка Англии по денежно-кредитной политике.

Последствия бума нематериальных активов все активнее изучают в центробанках: растущую значимость нематериальных активов необходимо учитывать при проведении денежно-кредитной политики, подчеркнул в недавней

лекции Джонатан Хаскел, член комитета Банка Англии по денежно-кредитной политике.

Основной механизм, через который реализуется влияние нематериальных активов на финансовую систему и денежно-кредитную политику, – это «тирания залога», которую

описали экономисты Стивен Чекетти и Кермит Шонхольц, объясняет Хаскел. Существующей финансовой системе сложно оценивать нематериальные активы и воспринимать их в качестве понятного и ликвидного залога, поскольку нематериальные активы представляют собой невозвратные издержки (sunk costs): в случае, если инвестиции не оправдаются, у тех, кто вкладывался в нематериальные активы, не остается физических ценностей, чтобы реализовать их для компенсации затрат. Поэтому компаниям с большой долей таких активов затруднительно привлекать банковское кредитование, особенно если такие фирмы только вышли на рынок и у них не слишком высокая выручка.

Нематериальные активы непросто учитывать и оценивать. Большинство нематериальных активов не отражаются в балансе компаний, поскольку существующие стандарты бухгалтерского учета не признают подобные активы до тех пор, пока с ними не совершена сделка, подтверждающая их стоимость. «С учетом того, что нематериальные активы приобретают все большую важность в экономике, недостаточно эффективный учет таких активов означает, что мы пытаемся измерить капитализм, но не можем подсчитать весь свой капитал», – писали в книге «Капитализм без капитала: взлет нематериальной экономики» Джонатан Хаскел и Стиан Уэстлейк, бывший консультант McKinsey и бывший советник британского Казначейства. Недооцененные нематериальные активы создают сложности с правильным измерением объема производства компаний, их прибыли и основного капитала, предупреждает ЕЦБ.

В результате «нематериальная экономика» может оказаться отрезанной от долговых рынков и традиционного банковского кредитования и будет вынуждена финансировать инвестиции за счет других источников, например, нераспределенной прибыли и капитала. Компании с нематериальными активами, как правило, располагают меньшей задолженностью и большим объемом свободных денежных средств, а также менее склонны выплачивать дивиденды, указывает Хаскел. В результате нематериальный капитал становится

определяющим фактором для накопления такими компаниями «денежной подушки» для сохранения финансовой гибкости и для того, чтобы меньше зависеть от внешнего финансирования, подтвердило исследование Антонио Фалато из Совета управляющих ФРС США с соавторами.

Компании с нематериальными активами, как правило, располагают меньшей задолженностью и большим объемом свободных денежных средств, а также менее склонны выплачивать дивиденды, указывает Хаскел. В результате нематериальный капитал становится

определяющим фактором для накопления такими компаниями «денежной подушки» для сохранения финансовой гибкости и для того, чтобы меньше зависеть от внешнего финансирования, подтвердило исследование Антонио Фалато из Совета управляющих ФРС США с соавторами.

Компании с нематериальным капиталом, столкнувшиеся со сложностями в привлечении инвестиций, могут чаще опираться на дополнительные внешние материальные активы как источники залога для банков, например, использовать недвижимость своих основателей или руководителей. Как показало

исследование Банка Англии, если стоимость жилья, принадлежащего руководителю компании, растет, увеличиваются и инвестиции фирмы, и размер выплачиваемых ею зарплат. Однако в то же время деятельность компании и ее инвестиционный потенциал оказываются более уязвимыми для возможного падения цен на жилье.

Возрастающая роль нематериальных активов в экономике, которая приводит к накоплению наличных средств компаниями, снижению их задолженности, а также уменьшению важности традиционного банкинга, может снизить потенциальную эффективность денежно-кредитной политики, влияющую на инвестиционную активность через канал кредитования, приходит к выводу Хаскел. С другой стороны, подчеркивает экономист, повышается чувствительность компаний с нематериальными активами, которые столкнулись с препятствиями в привлечении заемных средств, к решениям денежно-кредитной политики, ужесточающим или смягчающим условия финансирования. Центробанкам следует прилагать больше усилий, чтобы оценить баланс этих двух сил в совокупном ответе экономики на монетарную политику, считает Хаскел.

«Нематериальная экономика» и низкие процентные ставки

Современная экономика существует в условиях низких процентных ставок, что становится ограничением для традиционных инструментов денежно-кредитной политики, и нематериальные активы тоже вносят свой вклад в снижение ставок, указывает Хаскел. Если существующей финансовой системе будет трудно оценивать нематериальные активы и выдавать под них кредиты, то в долгосрочной перспективе, по мере того как доля нематериального капитала в экономике увеличивается, возрастет и дефицит залогового обеспечения, и риски инвестирования.

Если существующей финансовой системе будет трудно оценивать нематериальные активы и выдавать под них кредиты, то в долгосрочной перспективе, по мере того как доля нематериального капитала в экономике увеличивается, возрастет и дефицит залогового обеспечения, и риски инвестирования.

Нематериальные активы сами по себе могут быть более рискованными для инвестиций. Например, могут возникнуть риски, связанные с эффектом перелива, который создают нематериальные активы: нематериальными разработками одной компании могут воспользоваться ее конкуренты, даже несмотря на то, что патенты до определенной степени обеспечивают защиту интеллектуальной собственности. В итоге инвесторы в нематериальные активы могут потерять часть своих доходов, которые достанутся конкурентам.

Чем выше риски инвестирования в такие активы, доля которых продолжает расти, тем больше в долгосрочной перспективе будет спред между рискованными и относительно безопасными активами, а это давит на уровень доходности безрисковых активов и в конечном счете способствует снижению реальной равновесной процентной ставки, которое уже наблюдается в развитых экономиках (равновесную ставку Хаскел определяет как реальную процентную ставку при достижении целевого уровня инфляции и нулевого разрыва выпуска).

Сдвиг экономики в сторону нематериальных активов может также влиять на снижение трендовой производительности, отмечает Хаскел. Поскольку нематериальные активы масштабируются лучше, чем материальные, в «нематериальной экономике» может снизиться спрос на капитал и на инвестиции. Иллюстрируя эту ситуацию, знаменитый экономист Лоуренс Саммерс приводил пример WhatsApp: «Подумайте о том, что WhatsApp имеет большую рыночную стоимость, чем Sony, и для этого практически не требуется никаких капиталовложений. Подумайте о том, что раньше для создания значительного нового предприятия требовались десятки миллионов долларов, а сегодня для этого требуются сотни тысяч».

С одной стороны, рост совокупной факторной производительности может замедляться за счет сокращения положительных внешних эффектов, связанных с нематериальными инвестициями. С другой стороны, снижение производительности может происходить из-за поведения крупных и не всегда наиболее эффективно работающих игроков рынка, которые препятствуют притоку новых инновационных фирм: вряд ли небольшая фирма с более эффективным поисковым алгоритмом, чем у Google, сможет реально конкурировать с интернет-гигантом. Все это означает снижение спроса на инвестиции, что в конечном счете ведет к снижению равновесной процентной ставки.

Все это означает снижение спроса на инвестиции, что в конечном счете ведет к снижению равновесной процентной ставки.

Финансовой системе нужно эволюционировать и прибегать к нововведениям, чтобы соответствовать экономике, смещающейся к нематериальному капиталу. Неспособность сделать это может привести к сохранению низкого уровня процентных ставок со всеми вытекающими последствиями для денежно-кредитной политики, заключает Хаскел.

Что такое нематериальные активы? | Нефизические ценности в бизнесе

Если вы, как и многие представители малого бизнеса, учитываете активы компании, которые вы можете увидеть и потрогать. Но как насчет ценных вещей, которые не являются физическими? Вы можете недооценить свой бизнес, забыв о нематериальных активах. Что такое нематериальные активы?

Что такое нематериальные активы?

Нематериальные активы нельзя трогать. Хотя нематериальные активы не имеют физического присутствия, они повышают ценность вашего бизнеса. Нематериальные активы — это долгосрочные активы, то есть вы будете использовать их в своей компании более одного года. Примеры нематериальных активов включают гудвилл, узнаваемость бренда, авторские права, патенты, товарные знаки, торговые наименования и списки клиентов.

Нематериальные активы — это долгосрочные активы, то есть вы будете использовать их в своей компании более одного года. Примеры нематериальных активов включают гудвилл, узнаваемость бренда, авторские права, патенты, товарные знаки, торговые наименования и списки клиентов.

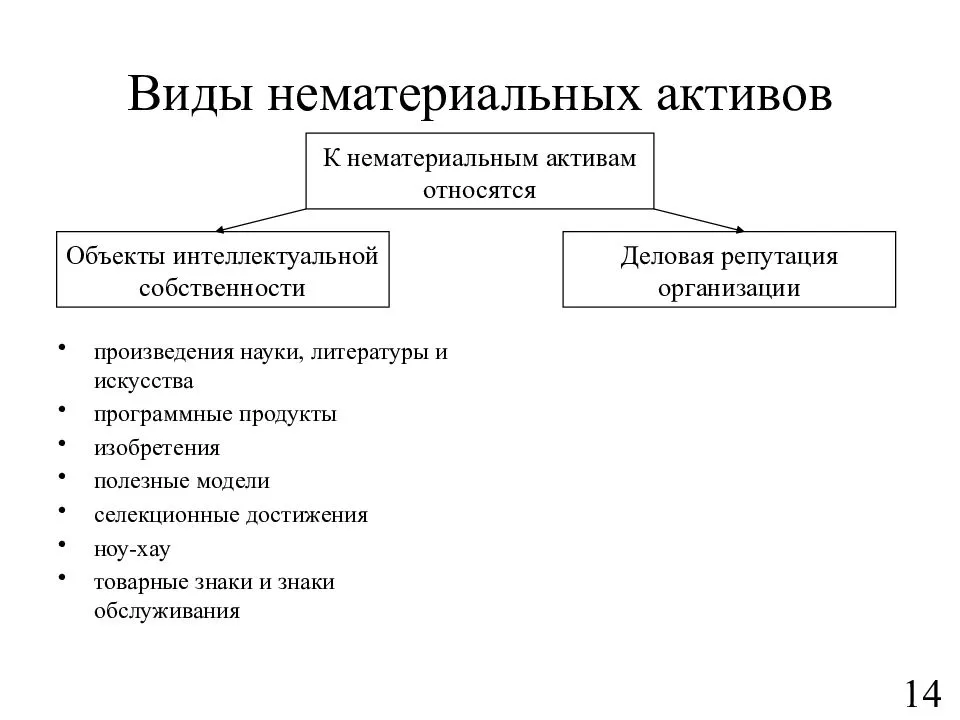

Нематериальные активы можно разделить на две категории: интеллектуальная собственность и гудвил.

Интеллектуальная собственность — это то, что вы создаете в уме, например дизайн. У вас есть права на вашу интеллектуальную собственность, и другие компании не могут ее копировать.Интеллектуальная собственность включает товарные знаки, патенты и лицензионные соглашения.

Goodwill измеряет несколько факторов, которые влияют на стоимость вашего бренда. Примеры доброй воли включают репутацию вашей компании, стратегии, клиентскую базу и отношения с сотрудниками.

Знаете ли вы, какие нематериальные активы есть у вашего малого бизнеса? Взгляните на этот список, чтобы проверить:

- Яркий, узнаваемый фирменный стиль

- Обученные сотрудники

- Постоянная клиентура

- Надежная сеть поставщиков и дистрибьюторов

- Функциональный сайт

- Ваши собственные технологии, системы и процессы

Материальные активы

Активы можно разделить на две группы: нематериальные и материальные. Материальные активы — это ценные вещи, к которым вы можете прикоснуться. Примеры материальных активов включают мебель, компьютеры, здания и автомобили.

Материальные активы — это ценные вещи, к которым вы можете прикоснуться. Примеры материальных активов включают мебель, компьютеры, здания и автомобили.

Иногда трудно сказать, является ли актив материальным или нематериальным. Материальные и нематериальные активы часто связаны друг с другом. Это может затруднить определение стоимости.

Например, вы можете хранить список клиентов на своем компьютере и распечатывать его на бумаге. Сама бумага материальна. Можно держать в руках. Но реальная ценность — это не лист бумаги.Ценный элемент — это список. Поскольку информация имеет ценность, список клиентов является нематериальным активом.

Оценка нематериальных активов

Обычно стоимость материальных ценностей выражается в виде определенного числа. Вы складываете стоимость каждого материального объекта для получения общей стоимости. Но стоимость ваших материальных активов не отражает общую стоимость вашего бизнеса.

Определить стоимость ваших нематериальных активов сложнее, чем материальных активов. Скорее всего, ваши нематериальные активы не имеют общей ценности.

Скорее всего, ваши нематериальные активы не имеют общей ценности.

Если вы планируете продать свою компанию, вам нужно будет включить свои нематериальные активы в оценку вашего малого бизнеса. Вам следует проконсультироваться с бизнес-консультантом, который поможет вам оценить активы. Кроме того, вы можете использовать методы, чтобы понять ценность ваших нематериальных активов.

Метод расчета затрат: Вы рассчитываете затраты, которые потребуются другой компании для копирования вашего нематериального актива. С помощью этого метода вы можете оценить текущие затраты, необходимые для воссоздания актива.Или вы можете рассчитать текущую стоимость всех первоначальных затрат на актив.

Рыночный метод: Вы нашли бренд другой компании или другой нематериальный актив, который сравнивается с вашим бизнесом. Используйте стоимость их нематериальных активов в качестве ориентира для оценки ваших нематериальных активов.

Метод дохода: Вы оцениваете будущие выгоды, которые нематериальный актив принесет другому бизнесу. Для этого метода необходимо использовать прогнозы денежных потоков.

Для этого метода необходимо использовать прогнозы денежных потоков.

Учет нематериальных активов

Учет нематериальных активов предъявляет особые требования. Вы регистрируете нематериальные активы в балансе. Вы регистрируете нематериальный актив только в том случае, если ваш бизнес покупает или приобретает его. Кроме того, нематериальный актив должен иметь идентифицируемую ценность и долгий срок службы. Вы не регистрируете нематериальные активы, которые вы создаете в рамках своего бизнеса.

Например, ваш логотип представляет собой нематериальный актив, имеющий ценность. Но вы создали логотип в рамках своего бизнеса.Вы не покупали права на логотип у другой компании. Вы не будете записывать логотип на балансе.

Вам нужен простой способ регистрации всех активов вашей компании? Базовая бухгалтерская программа Patriot предназначена для владельцев малого бизнеса и полностью основана на облаке. Мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня.

Попробуйте бесплатно сегодня.

Нематериальные активы: определение и примеры

- Руководство по карьере

- Развитие карьеры

- Нематериальные активы: определение и примеры

25 августа 2021 г.

Активы — это ресурсы, которыми владеет компания и которые имеют экономическую или финансовую ценность.Хотя чистую стоимость компании можно рассчитать путем вычитания стоимости ее обязательств из стоимости ее активов, вам необходимо понимать нематериальные активы, чтобы определить справедливую рыночную стоимость компании. Нематериальные активы отличаются от физических активов, таких как земля и инвентарь, и имеют долгосрочную стоимость.

В этой статье мы объясняем, что такое нематериальные активы, типы нематериальных активов, чем они отличаются от материальных активов и как рассчитать их стоимость на примерах.

Что такое нематериальный актив?

Нематериальный актив — это ресурс, который не имеет физического присутствия, но все же имеет долгосрочную финансовую ценность для компании или бизнеса. Нематериальные активы — это интеллектуальная собственность, которой владеет компания, которую они могут использовать для создания ценности для бизнеса с течением времени. Вы можете определить, что актив имеет долгосрочную финансовую ценность, если ожидаете, что его стоимость продлится не менее одного года.

Нематериальные активы — это интеллектуальная собственность, которой владеет компания, которую они могут использовать для создания ценности для бизнеса с течением времени. Вы можете определить, что актив имеет долгосрочную финансовую ценность, если ожидаете, что его стоимость продлится не менее одного года.

Хотя вы не можете физически увидеть или потрогать нематериальный актив, он все же может существенно повлиять на стоимость бизнеса. Например, узнаваемость бренда — это нематериальный актив, который может увеличить чистую стоимость компании, поскольку улучшает охват целевой аудитории и увеличивает продажи.

Связанные: что такое активы?

Типы нематериальных активов

Существует несколько различных способов классификации нематериальных активов. Эти классификации включают:

Определенные нематериальные активы

Неопределенные нематериальные активы

Интеллектуальная собственность

Гудвилл

Определенные нематериальные активы

Определенный нематериальный актив с установленным пределом времени имеет определенную стоимость . Например, договорное соглашение об использовании патента другой компании в течение двух лет является определенным нематериальным активом, поскольку он теряет свою ценность по истечении срока действия контракта.

Например, договорное соглашение об использовании патента другой компании в течение двух лет является определенным нематериальным активом, поскольку он теряет свою ценность по истечении срока действия контракта.

Нематериальные активы с неопределенным сроком действия

Нематериальные активы с неопределенным сроком действия — это актив, который остается ценным на протяжении всей жизни компании. Например, лояльность клиентов — это неопределенный нематериальный актив, потому что он остается ценным для компании, пока они остаются в бизнесе.

Интеллектуальная собственность

Интеллектуальная собственность относится к вещам, которые вы создаете своим умом, например, новым изобретениям, именам, изображениям, рисункам и литературным произведениям.Вы можете защитить свою интеллектуальную собственность патентами, авторскими правами, товарными знаками и лицензионными соглашениями. Эти формы защиты затем становятся нематериальными активами, которые не позволяют другим компаниям копировать вашу работу.

Деловая репутация

В бизнесе и бухгалтерском учете деловая репутация — это нематериальный актив, который нельзя передавать, обменивать, лицензировать, сдавать в аренду или продавать отдельно от компании. Гудвил включает активы, не поддающиеся количественной оценке, такие как узнаваемость бренда, бизнес-стратегии, лояльность клиентов и отношения с сотрудниками.Эти вещи добавляют ценности, которые невозможно отделить от самой компании.

Связано: 54 Финансовые активы, которые ваша компания может перечислить

Нематериальные активы по сравнению с материальными активами

В то время как нематериальные активы — это ценные ресурсы, которыми владеет компания, которые не имеют физического присутствия, материальные активы — это физические ресурсы. Материальные активы включают землю, недвижимость, транспортные средства, оборудование, машины, инвентарь, компьютерное оборудование, деньги, акции, облигации, мебель и канцелярские товары.

Иногда нематериальные активы имеют материальные компоненты. Например, патенты, товарные знаки и авторские права — это все документы, которые вы можете распечатать на листе бумаги. Бумага, которую вы печатаете, представляет собой материальный документ, который вы можете увидеть и потрогать, но ценность актива — это защита, которую представляет товарный знак, патент или авторское право, а не сам физический лист бумаги.

Например, патенты, товарные знаки и авторские права — это все документы, которые вы можете распечатать на листе бумаги. Бумага, которую вы печатаете, представляет собой материальный документ, который вы можете увидеть и потрогать, но ценность актива — это защита, которую представляет товарный знак, патент или авторское право, а не сам физический лист бумаги.

Связанные: Активы и пассивы: в чем разница?

Как определить стоимость нематериальных активов

Обычно нематериальные активы компании не указаны в ее балансе, но стоимость этих активов важна для понимания истинной оценки компании.Вы можете использовать эти шаги, чтобы определить стоимость нематериальных активов компании, а также их истинную рыночную стоимость:

Найдите стоимость материальных активов компании.

Составьте список нематериальных активов компании.

Определите, какой метод расчета использовать.

Определите истинную рыночную стоимость компании.

1. Найдите стоимость материальных активов компании

Начните с составления списка материальных активов компании и определения их стоимости.Обычно эту информацию можно найти на балансе компании. Получив этот список, сложите все значения вместе, чтобы определить общую стоимость материальных активов компании.

2. Составьте список нематериальных активов компании

Затем определите нематериальные активы, которыми обладает компания, и составьте их в список. Эти активы обычно не находятся на балансе компании, поэтому вам нужно тщательно подумать о вещах, которые увеличивают стоимость компании и которые они не фиксируют на бумаге.Например, нематериальные активы компании могут включать ее список клиентов, товарные знаки на ее логотипах или бренде, узнаваемость бренда и патенты на ее уникальный дизайн.

3. Определите, какой метод расчета использовать.

Если у вас есть список всех нематериальных активов компании, вы можете использовать один из трех различных методов для расчета их стоимости. Результаты ваших расчетов могут отличаться в зависимости от выбранного вами метода, но каждый метод может помочь вам лучше понять стоимость нематериальных активов компании.

Результаты ваших расчетов могут отличаться в зависимости от выбранного вами метода, но каждый метод может помочь вам лучше понять стоимость нематериальных активов компании.

Метод затрат: этот метод фокусируется на вычислении того, сколько будет стоить воссоздание актива другой компании. Вы можете оценить эту стоимость, определив текущую стоимость первоначальных затрат на ее создание. Эти расходы могут включать в себя такие вещи, как компенсация за время, потраченное на создание, стоимость материалов и стоимость найма юриста или подачи заявки на патент, товарный знак или авторское право.

Рыночный метод: этот метод включает в себя сначала поиск другой компании, бренда или нематериального актива, аналогичного оцениваемому активу.Затем вы используете стоимость нематериальных активов другой компании для определения стоимости ваших собственных.

Доходный метод: этот метод предполагает использование прогнозов денежных потоков для определения будущей величины дохода, которую нематериальные активы принесут другому бизнесу.

Если вам нужна помощь в определении того, какой метод расчета использовать или значения, которые следует использовать в каждом методе, бизнес-консультант или бухгалтер может помочь вам определить стоимость ваших нематериальных активов.

4. Найдите истинную рыночную стоимость компании

Наконец, после того, как вы рассчитали стоимость материальных и нематериальных активов компании, вы можете определить истинную рыночную стоимость компании. Истинная рыночная стоимость — это самая высокая цена, которую кто-то другой заплатит за покупку компании, которую примет нынешний владелец. Вы можете рассчитать истинную рыночную стоимость, сложив общую стоимость материальных и нематериальных активов компании и вычтя общую стоимость ее долгов и обязательств.

Примеры нематериальных активов

Компания учитывает стоимость нематериальных активов в своем балансе только в том случае, если они покупают или приобретают актив. Вот несколько примеров регистрируемых нематериальных активов:

Учет нематериальных активов для приобретения компании

Healthy Cupcakes and Snacks — это бизнес, который создал большую базу лояльных последователей и имеет значительную узнаваемость бренда в мире. промышленность здорового питания. Fresh Food Markets заключает сделку на покупку здоровых кексов и закусок за 2 миллиона долларов.Хотя справедливая рыночная стоимость материальных активов Healthy Cupcakes and Snacks составляет всего 1 миллион долларов, реальная справедливая рыночная стоимость компании выше из-за сильной узнаваемости бренда и базы лояльных клиентов. Компания «Fresh Food Markets» учитывает превышение покупной цены в размере 1 млн долларов как нематериальные активы в своем балансе.

промышленность здорового питания. Fresh Food Markets заключает сделку на покупку здоровых кексов и закусок за 2 миллиона долларов.Хотя справедливая рыночная стоимость материальных активов Healthy Cupcakes and Snacks составляет всего 1 миллион долларов, реальная справедливая рыночная стоимость компании выше из-за сильной узнаваемости бренда и базы лояльных клиентов. Компания «Fresh Food Markets» учитывает превышение покупной цены в размере 1 млн долларов как нематериальные активы в своем балансе.

Учет нематериальных активов, приобретенных у другой компании

Секретный рецепт кексов Healthy Cupcakes and Snacks — одна из причин, по которой компания добилась такого успеха в создании большой базы лояльных последователей и сильной узнаваемости бренда в индустрии здорового питания.Компания владеет патентом на рецепт. Они заключают сделку с Fresh Food Markets, чтобы выкупить использование своего патента и получить доступ к своему секретному рецепту в течение пяти лет. Fresh Food Markets регистрирует затраты, которые они платят за использование патента, в своем балансе в качестве нематериального актива.

Нематериальные активы: определение, виды, примеры

- Нематериальный актив — это тип актива, который вы не можете физически потрогать или увидеть, но который по-прежнему не менее ценен.

- Примерами нематериальных активов являются лицензии, авторские права, торговая марка и компьютерное программное обеспечение.

- Нематериальные активы сложнее оценить, чем материальные активы, но они имеют решающее значение для успеха компании.

- Посетите справочную библиотеку Insider по инвестициям, чтобы узнать больше.

Активы — это все, чем вы владеете, что имеет ценность и может быть материальным или нематериальным.Нематериальный актив — это актив, который не является физическим, но все же имеет ценность, которую можно конвертировать в денежные средства. Нематериальные активы могут быть такими, как чья-то интеллектуальная собственность, бренд, авторские права или даже список рассылки клиентов.

Ключевым аспектом, который отличает нематериальные активы от других типов активов, является то, что они не являются физическими по своей природе и не имеют очевидной физической ценности, связанной с ними. Однако это не делает нематериальные активы менее ценными.

Как работают нематериальные активыНематериальные активы наиболее распространены среди предприятий и классифицируются по их росту и стоимости с течением времени.Это долгосрочные активы, которые компания планирует использовать более одного года.

Нематериальный актив может быть конкретно классифицирован как определенный или неопределенный . Примером определенного нематериального актива может быть патент или авторское право без текущих планов по продлению юридического соглашения. Этот нематериальный актив считается «определенным», потому что существует обозримый конец стоимости актива, который в данном случае наступает, когда заканчивается юридическое соглашение о патенте.

Неопределенный нематериальный актив представляет собой что-то вроде названия компании или бренда.Нет ограничений по возрасту, контракту или нормативным обязательствам. Компании, как правило, регистрируют нематериальные активы в балансе, но включают только то, что бизнес покупает или приобретает (например, патент, список адресов электронной почты или надежный веб-сайт). Нематериальный актив должен иметь длительный срок службы и четко определяемую стоимость.

Рано или поздно бизнес приобретет нематериальный актив, будь то получение лицензии на ведение деятельности, создание бренда (что приводит к прямому увеличению прибыли) или товарный знак.Эти активы могут быть приобретены:

- Приобретая их

- Получая правительственный грант

- Создавая их собственными силами (программное обеспечение или компания, которая проводит исследования, ведущие к созданию продукта или решения)

Общие характеристики нематериальных активов

- Не физические и не имеют очевидной физической стоимости

- Имеет долгосрочную ценность для бизнеса

- Может амортизироваться, что относится к процессу распределения стоимости нематериального актива на определенный период времени (обычно срок действия стоимости актива)

Подсказка: Амортизация нематериальных активов, которые вы приобретаете по определенной цене, отлично подходит для рассмотрения.Например, если компания покупает лицензию на сумму 30 000 долларов США, действующую в течение 10 лет, годовая амортизация лицензии будет составлять 3 000 долларов США в год (30 000/10). Это означает, что стоимость актива будет снижаться на 3000 долларов каждый год.

Как вы оцениваете нематериальные активы?

Нематериальные активы могут иметь невероятную ценность. Однако иногда бывает сложно определить их точную стоимость. Прямо сейчас есть хорошо известные бренды на миллион долларов, которые способствуют общей стоимости компании, если она когда-либо будет продана.Определение того, насколько нематериальные активы вносят вклад в общую стоимость компании, или подсчет того, во сколько обойдется кому-то дублирование вашего актива, — оба являются распространенной тактикой оценки.

«Компании часто предоставляют информацию о стоимости требуемых нематериальных активов посредством учета расходов», — говорит Даниэль Милан, управляющий партнер Cornerstone Financial Services. «Примеры включают стоимость подачи и создания патента или время и усилия, которые потребовались для создания списка рассылки клиентов.Хотя они могут не создавать поддающейся количественной оценке балансовой стоимости бизнеса, вы часто увидите реализованную стоимость материальных активов в виде премии, которую закупающая компания платит за приобретаемую ими компанию ».

Еще один способ, которым компании измеряют стоимость, — это учитывать амортизацию. чтобы определить, сколько стоит нематериальный актив в текущем и будущих годах.Наконец, предприятия могут использовать прогнозы денежных потоков для измерения будущих выгод, которые конкретный актив принесет бизнесу.

Каковы 5 типов нематериальных активов?Существует пять основных типов нематериальных активов. Вот краткое изложение каждого и того, как определить разницу.

1. Деловая репутация

Деловая репутация — это нематериальный актив, когда одна компания приобретает другую. Такие вещи, как ценность названия компании и бренда, лояльность клиентов или даже хорошее удержание сотрудников, являются примерами актива гудвилла. Вы можете рассчитать приблизительную оценку актива гудвила, используя следующую формулу:

P — (A — L)

P = Покупная цена целевой компании

A = Справедливая рыночная стоимость активов

L = Справедливая рыночная стоимость обязательств

«Деловая репутация не всегда включается в баланс и будет отображаться отдельной строкой, чем другие нематериальные активы, если это произойдет», — говорит Милан.«Это отчасти связано с более сложным характером их непосредственного измерения с точки зрения оценки».

Примечание : Балансовый отчет — это финансовый отчет, который обычно используется компаниями и показывает нематериальные и материальные активы, долги и капитал в любой момент времени. Компаниям не следует добавлять нематериальные активы, которые не оцениваются или которые были созданы, но не приобретены, в баланс.

2.Капитал бренда

Капитал бренда представляет ценность бренда и его способность генерировать продажи и прибыль для компании. В зависимости от компании название бренда может иметь решающее значение для успеха бизнеса. Когда компания имеет положительный капитал бренда, клиенты могут быть более склонны платить высокую цену за ее продукты, даже если они могут получить то же самое от конкурента за меньшую плату.

«Примером этого является узнаваемость бренда Pepsi для PepsiCo, — говорит Милан. «Он имеет нематериальную ценность, которая оказывает значительное влияние на продажи PepsiCo и, следовательно, на успех бизнеса.«

3. Интеллектуальная собственность

Интеллектуальная собственность (ИС) — это то, что создается в чьей-то голове, и может быть использовано для получения положительного результата, услуги или продукта. Некоторые примеры интеллектуальной собственности включают товарные знаки, авторские права, патенты, франшизы, образцы, литературные произведения и коммерческие секреты, которые представляют ценность для компании и ее продуктов или услуг. Исследования и разработки (НИОКР) — это еще один вид интеллектуальной собственности, когда компания проводит исследования с целью разработки нового продукта или решения.ИС и НИОКР идут рука об руку, потому что одно исследование может дать или не дать ценный актив, но сторона разработки сделает это.

4. Лицензирование

Лицензия — еще один пример нематериального актива. Это может быть то, что на законных основаниях позволяет бизнесу работать и зарабатывать деньги. Компания также может приобрести лицензию на использование определенного программного обеспечения для работы и продаж.

5.Списки клиентов

Списки клиентов, такие как списки рассылки, являются ценным нематериальным активом, поскольку их наличие может помочь предприятиям увеличить или сохранить прибыль. Если у вас есть список людей, которые разместили заказ раньше, или потенциальных клиентов, которые могут стать клиентами в будущем, вы можете использовать эту информацию в своих маркетинговых стратегиях и стратегиях продаж.

Нематериальные активы и материальные активыАктивы обычно делятся на две основные группы: материальные и нематериальные.И то, и другое можно покупать и продавать, и у них есть некоторые общие черты. Однако в основном это противоположности. Вот чем они оба отличаются друг от друга.

Финансовый выводХотя нематериальные активы нельзя увидеть или потрогать, они все же могут сохранять ценность и важны, когда речь идет об обеспечении успеха и роста бизнеса. Эти типы активов также могут способствовать увеличению акционерной стоимости.

Если вы инвестируете в определенные компании, вы можете захотеть изучить, какие нематериальные активы внесли свой вклад в стоимость и успех компании. Подумайте, что вы думаете или чувствуете, когда слышите слова Coca Cola, Apple или Starbucks. Только эти торговые марки демонстрируют ценность доброй воли.

Имейте в виду, что у вас также есть открытый доступ для просмотра баланса любой публично торгуемой компании через ее квартальные или годовые отчеты. Обычно вы можете найти эту информацию, перейдя на веб-сайт компании и щелкнув налог в поле «Инвесторы» или «Связи с инвесторами».Таким образом, вы сможете более подробно изучить их активы.

МСФО — МСФО (IAS) 38 «Нематериальные активы»

МСФО (IAS) 38 устанавливает критерии признания и оценки нематериальных активов и требует раскрытия информации о них. Нематериальный актив — это идентифицируемый немонетарный актив без физического содержания. Такой актив является идентифицируемым, когда он отделяется или возникает в результате договорных или других юридических прав. Отделимые активы могут быть проданы, переданы, лицензированы и т. Д.Примеры нематериальных активов включают компьютерное программное обеспечение, лицензии, товарные знаки, патенты, фильмы, авторские права и импортные квоты. Деловая репутация, приобретенная при объединении бизнеса, учитывается в соответствии с МСФО (IFRS) 3 и выходит за рамки МСФО (IAS) 38. Внутренне созданная деловая репутация входит в сферу применения МСФО (IAS) 38, но не признается в качестве актива, поскольку не является идентифицируемым ресурсом.

Затраты по нематериальной статье признаются как расходы, если только эта статья не соответствует определению нематериального актива, и:

- получение от актива будущих экономических выгод является вероятным; и

- Стоимость актива может быть надежно оценена.

Затраты на создание нематериального актива внутри компании часто трудно отличить от затрат на поддержание или расширение деятельности или гудвила организации. По этой причине внутренние бренды, заголовки, издательские заголовки, списки клиентов и аналогичные элементы не признаются в качестве нематериальных активов. Затраты на создание других нематериальных активов, генерируемых собственными силами, классифицируются в зависимости от того, возникают ли они на этапе исследования или на этапе разработки. Затраты на исследования признаются как расходы.Затраты на разработку, соответствующие указанным критериям, признаются как стоимость нематериального актива.

Нематериальные активы первоначально оцениваются по первоначальной стоимости. После первоначального признания предприятие обычно оценивает нематериальный актив по первоначальной стоимости за вычетом накопленной амортизации. Он может выбрать оценку актива по справедливой стоимости в редких случаях, когда справедливая стоимость может быть определена на основе активного рынка.

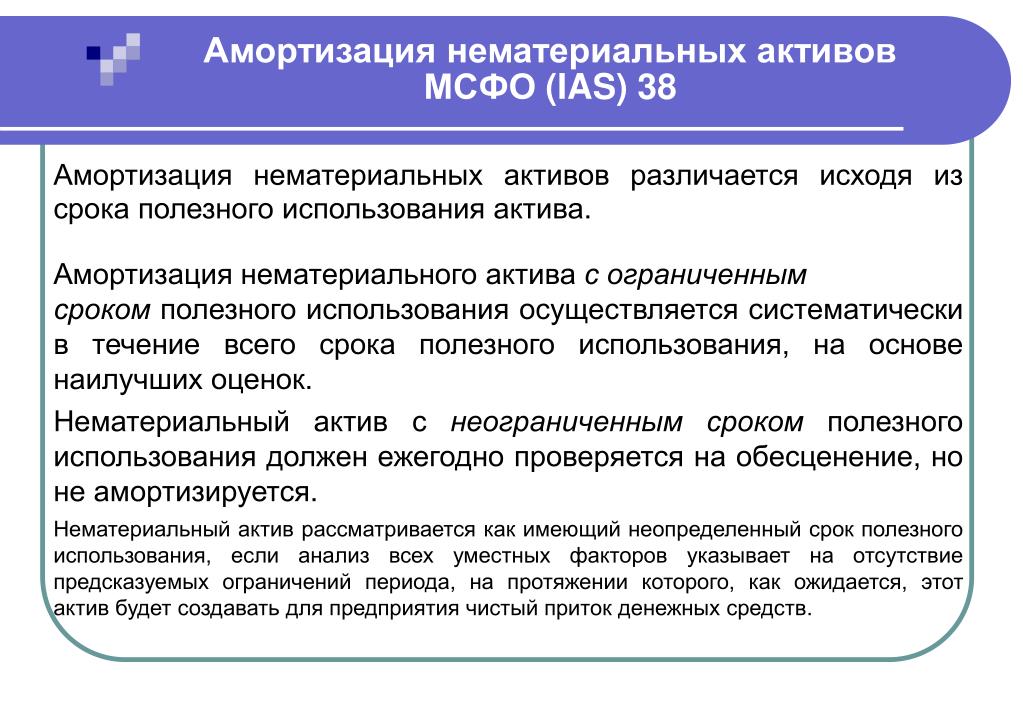

Нематериальный актив с ограниченным сроком полезного использования амортизируется и подлежит тестированию на предмет обесценения.Нематериальный актив с неопределенным сроком полезного использования не амортизируется, но ежегодно тестируется на предмет обесценения. При выбытии нематериального актива прибыль или убыток от выбытия включается в прибыль или убыток.

Список нематериальных активов| 6 самых распространенных нематериальных активов

Список нематериальных активов

Ниже приведены некоторые из распространенных типов нематериальных активов.

- Деловая репутация

- Капитал бренда

- Интеллектуальная собственность

- Лицензирование и права

- Списки клиентов

- Исследования и разработки

Активы, к которым невозможно прикоснуться, называются нематериальными активами, и список включает стоимость бренда, деловую репутацию, интеллектуальную собственность. собственность, такая как товарные знаки, патенты, авторские права; Нематериальные активы далее делятся на несколько типов, например нематериальные активы, связанные с рынком, клиентами, контрактами и технологиями, которые включают такие активы, как логотипы, программное обеспечение собственной разработки, данные клиентов, соглашения о франшизе, заголовки газет, лицензии, роялти. , Маркетинговые права, Импортные квотыТакие ограничения либо фиксируются в отношении стоимости, либо количества продукта, который будет импортирован в течение определенного периода времени (обычно в течение одного года). Правительство вводит такие ограничения в интересах местных производителей. Подробнее, Права на обслуживание и т. Д.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Список нематериальных активов (wallstreetmojo.com)

В этом разделе мы обсудим список распространенных типов нематериальных активов.Как мы уже поняли, типы нематериальных активов Нематериальные активы — это идентифицируемые активы, которые не имеют физического существования, то есть вы не можете их трогать, например гудвилл, патенты, авторские права и франшизу и т. Д. Они считаются долгосрочными или долгосрочными. долгоживущие активы, так как Компания использует их более года. здесь мы хотели бы объяснить список нематериальных активов на примерах. Некоторые из наиболее распространенных нематериальных активов — это логотипы, программное обеспечение собственной разработки, данные клиентов, соглашения о франшизе, заголовки газет, лицензии, роялти, маркетинговые права, квоты на импорт. , Права на обслуживание и т. Д.читать далее.

Список наиболее распространенных нематериальных активов

# 1

— Деловая репутацияДеловая репутация В бухгалтерском учете деловая репутация — это нематериальный актив, который создается, когда одна компания покупает другую компанию по цене, превышающей сумму чистых идентифицируемых активов компании на момент приобретения. Он определяется путем вычитания справедливой стоимости чистых идентифицируемых активов компании из общей покупной цены. Подробнее — один из наиболее важных типов нематериальных активов.Когда одна компания приобретает другую компанию, выплачивая дополнительную сумму в качестве премии за лояльность клиентов, стоимость бренда и другие активы, не поддающиеся количественной оценке, эта сумма премии называется гудвиллом.

Деловая репутация — это разница между стоимостью материальных активов. Любые материальные активы, принадлежащие фирме, которые могут быть достаточно легко определены количественно и используются для осуществления ее хозяйственной деятельности, определяются как материальные активы. Например, земля компании, а также любые возведенные на ней постройки, мебель, техника и оборудование.узнать больше и стоимость, уплаченная при приобретении компании. Деловая репутация — это долгосрочный и внеоборотный актив Внеоборотные активы — это долгосрочные активы, купленные для использования в бизнесе, и их выгода, вероятно, будет накапливаться в течение многих лет. Эти Активы раскрывают информацию об инвестиционной деятельности компании и могут быть материальными или нематериальными. Примеры включают в себя основные средства, землю и здания, облигации и акции, патенты, товарные знаки. Читать больше, которые не амортизируются, в отличие от других нематериальных активов, которые могут амортизироваться с течением времени.

Деловая репутация отражается в балансе только в том случае, если одна компания приобретает другую или две компании завершают слияние. Слияние означает стратегический процесс, при котором две или более компаний взаимно формируют новое юридическое предприятие. Например, в 2015 году производитель кетчупа H.J. Heinz Co и Kraft Foods Group Inc объединили свой бизнес в Kraft Heinz Company, ведущую мировую компанию по производству продуктов питания и напитков. Подробнее. Когда компания приобретает другую компанию, все, что оплачивается сверх чистой стоимости компании из-за ее репутации бренда, называется гудвиллом и будет отражаться в балансе покупателя.Гудвил — это отдельная статья от нематериальных активов.

Пример

Предположим, компания A хочет приобрести компанию B. Компания B имеет активы в размере 5 миллионов долларов США и обязательства в размере 1 миллиона долларов США. Компания А заплатила 6 миллионов долларов США, что составляет 2 миллиона долларов США, что больше чистой стоимости в 4 миллиона долларов США (5 миллионов долларов США активов минус 1 миллион долларов США обязательств). Эта дополнительная премия в размере 2 долларов США называется гудвиллом, который был выплачен благодаря ценности бренда компании B, лояльности клиентов и хорошему восприятию клиентов.

# 2 — Капитал бренда

Капитал бренда — это еще один вид нематериального актива, который определяется восприятием потребителями данной компании. Это маркетинговый термин, объясняющий ценность бренда. Это надбавка к стоимости, которую компания получает от своих продуктов или услуг по сравнению с другими продуктами или услугами в той же отрасли. Это одна из частей премии, выплачиваемой в качестве гудвилла одной компанией другой компании во время приобретения.

Это своего рода нематериальный актив любой компании, к которому мы не можем прикоснуться, но который имеет коммерческую ценность, который отвечает за увеличение продаж продукции компании.Капитал бренда также не является физическим активом, а определяется восприятием потребителя и имеет экономическую ценность, что помогает в увеличении продаж продукции компании.

Потребитель готов платить больше, чем стоит продукт, чтобы получить ценность бренда из-за высокого капитала бренда. По этой причине капитал бренда будет иметь экономическую ценность и рассматриваться как нематериальный актив.

Пример

Apple, производитель мобильных телефонов; Потребители во всем мире готовы платить большие суммы денег по сравнению с производителями сотовых телефонов конкурентов Apple, поскольку потребительское восприятие телефонов Apple высоко из-за капитала бренда.

# 3 — Интеллектуальная собственность

Это один из важных видов нематериальных активов, который представляет собой регистрацию творчества; это может быть технология или дизайн. Это самые ценные активы любой корпорации. Это также называют изобретениями или уникальными разработками. Владельцы юридически защищают эти изобретения или образцы от использования извне без согласия.

Компании должны осознавать ценность этой интеллектуальной собственности так же, как и другого вида физической собственности, поскольку ценность интеллектуальной собственности огромна по сравнению с физической собственностью.

Стоимость этой интеллектуальной собственности возникает во время совместных предприятий Совместное предприятие — это коммерческое соглашение между двумя или более сторонами, в котором стороны объединяют свои активы с целью выполнения определенной задачи, и каждая сторона имеет совместную собственность на предприятие и подотчетна для затрат, убытков или прибыли, возникающих в связи с деятельностью предприятия. подробнее, о продаже этих активов или лицензионных соглашениях.

Существует 4 различных типа интеллектуальной собственности, которые указаны ниже:

- Патенты: — Защита новых технологий от использования или разработки другими.Например, технология беспроводной зарядки Samsung.

- Авторские права: — Защита авторства от использования и публикации третьими лицами; Например, большинство книг, издаваемых в мире, защищают авторские права, что запрещает другим публиковать без согласия автора.

- Торговая марка: — Защита фирменных наименований, логотипа или уникального дизайна компании. Например, логотипы или дизайн продуктов защищены от товарных знаков.

- Торговая тайна: — Защита секретной информации о продукте от использования третьими лицами.

Пример

Секретная формула производства любого продукта является коммерческой тайной.

# 4 — Лицензирование и права

Это другие виды нематериальных активов, которые широко используются в бизнесе. Лицензирование и права — это соглашение между владельцем интеллектуальной собственности и другими лицами, которые имеют право использовать эту интеллектуальную собственность в своих деловых целях в обмен на согласованный платеж, который называется лицензионным сбором или роялти.

Лицензия дает держателю определенные права на использование или получение дохода от кого-либо, бизнеса или изобретений.

ПримерВсе виды продовольственной франшизы, на которую имеется бизнес-лицензия от материнской компании Холдинговая компания — это компания, которая владеет контрольными голосующими акциями другой компании (дочерней компании). Эта компания также обычно контролирует руководство этой компании, а также направляет направления и политику дочерней компании.узнайте больше, чтобы вести такой же продовольственный бизнес после уплаты определенного фиксированного или ежемесячного платежа;

# 5 — Списки клиентов

Список старых клиентов также указан в нематериальных активах любой компании. Составление списка клиентов занимает много времени и имеет значительную будущую ценность для любого бизнеса, и это свойство любого бизнеса.

Списки клиентов помогают в будущем сегменте целевого маркетинга новых или тех же продуктов или услуг и помогают в приобретении новых предприятий.

# 6 — Исследования и разработки

Результаты исследований и разработок (НИОКР), запатентованные или непатентованные, также относятся к нематериальным активам. НИОКР — это процесс приобретения новых технических знаний о любом продукте и их использования для улучшения существующих продуктов или разработки новых продуктов на рынке.

Поскольку мы знаем, что НИОКР относятся к расходам и отражаются в отчете о прибылях и убытках, но из-за их экономической ценности, которая приведет к увеличению продаж для компании, НИОКР можно рассматривать как нематериальные активы.Компании вкладывают огромные деньги в исследования и разработки из-за их экономической ценности, что важно для улучшения существующих продуктов или разработки новых продуктов.

Заключение

- Нематериальные активы не в физической форме, но имеют большую ценность, чем физические активы.

- Нематериальные активы сложно оценить, но компании должны рассчитывать справедливую стоимость таких активов.

- Нематериальные активы созданы или приобретены компаниями.

- Нематериальные активы, созданные компаниями самостоятельно, не отражаются в балансе и не имеют балансовой стоимости.

- Основными видами нематериальных активов являются деловая репутация, капитал бренда, интеллектуальная собственность (коммерческая тайна, патенты, товарные знаки и копирайты), лицензирование, списки клиентов и НИОКР.

- Обычно стоимость нематериальных активов не отражается в балансе. Тем не менее, если две или более компании объединяются посредством приобретения или слияния, тогда в балансах приобретенной компании будет отражаться стоимость нематериальных активов.

Рекомендуемые статьи

Эта статья представляет собой руководство по Списку нематериальных активов.Здесь мы обсуждаем 6 распространенных типов нематериальных активов, включая деловую репутацию, капитал бренда, список клиентов и т. Д. С примерами. Вот другие статьи о финансировании, которые могут вам понравиться —

Какие из моих активов нематериальные?

- Нематериальные активы нельзя использовать так же, как мебель или компьютеры; они включают репутацию, товарные знаки и патенты, лицензии на деятельность и права землепользования.

- Нематериальные активы могут быть созданы или приобретены посредством покупок, обменов и государственных субсидий.

- Деньги не считаются материальным или нематериальным ресурсом. Скорее, это финансовый актив.

- Эта статья предназначена для владельцев малого бизнеса, которые хотят лучше понять, как определять нематериальные активы своей компании и управлять ими.

Нематериальные активы — это различные ресурсы, которыми владеет бизнес, которые нельзя перемещать, как оборудование, или обрабатывать как имущество. Эти ресурсы могут быть репутацией, патентами, товарными знаками, авторскими правами и т. Д. Они имеют большую ценность для вашего бизнеса, хотя и не являются физическими предметами, к которым вы можете прикасаться.Как владельцу бизнеса вам необходимо распознавать нематериальные активы, управлять ими и амортизировать их.

Примеры нематериальных активов

Активы без физического содержания создаются ежедневно, что постоянно расширяет определение нематериального актива. Любой ресурс, контролируемый организацией в рамках покупки или самостоятельного создания, который создает определенную экономическую выгоду, является активом. Хотя их нематериальный характер может сделать их стоимость в некоторой степени субъективной, эти активы часто регулируют законность бизнеса и контроль производства.

Вот несколько примеров нематериальных ресурсов:

- Деловая репутация: Это нематериальное имущество часто признается, когда один бизнес приобретает другой. Он представляет собой превышение затрат, уплаченных покупателем, над стоимостью активов приобретенного бизнеса. Например, покупающая компания может заплатить 8 миллионов долларов за компанию стоимостью 7 миллионов долларов, в результате чего приобретенная компания получит гудвилл в размере 1 миллиона долларов, исходя из ее деловой репутации и других способствующих факторов.

- Авторское право: Предоставление авторских прав компании-покупателю позволяет ей продолжать создание и продажу услуг или продуктов приобретенной компании.

- Патенты: Патент дает производственной или исследовательской компании возможность контролировать использование патента и продажу определенного дизайна. Например, компания может обладать патентом на единственный способ производства определенного продукта на рынке. Компания-покупатель будет претендовать на право собственности на патент, и ей будет разрешено продолжать наблюдение за производством запатентованного дизайна.

Интеллектуальная собственность, такая как песни, рисунки, товарные знаки и изобретения, также являются нематериальными активами, как и лицензии на программное обеспечение, кинофильмы, списки клиентов и франшизы.

«Нематериальные активы могут быть чрезвычайно ценными для компании, а в некоторых случаях имеют большую ценность, чем все материальные активы компании», — сказал Ярик Ким, партнер по аудиту и бухгалтерскому учету в Macias, Gini & O’Connell LLP. «Подумайте о таких компаниях, как Facebook или Twitter, чья способность охватить миллиарды пользователей намного дороже суммы их материальных активов.»

Денежные средства не являются ни нематериальными, ни материальными активами. Они считаются финансовыми активами, то есть принадлежащими вам предметами, имеющими денежную стоимость и полученными в результате договорных требований. Финансовые активы включают денежные потоки, облигации и банковские депозиты.

Ключевой вывод: Нематериальные активы — это ресурсы, которыми владеет ваш бизнес, и с которыми невозможно физически обращаться, включая товарные знаки, патенты и авторские права.

Амортизация нематериальных активов

Амортизация нематериальных активов влечет за собой списание их стоимости в течение предполагаемого срока их службы.Нематериальные активы, как и материальные активы, имеют срок полезного использования или амортизацию. Некоторые элементы, такие как гудвилл, имеют неограниченный срок полезного использования, тогда как такие вещи, как патенты, имеют срок полезного использования только 20 лет. Оставшийся срок полезного использования влияет на общую оценку нематериальных активов, как и возраст оборудования компании.

У некоторых нематериальных активов есть определяемый срок жизни, также известный как юридический или экономический срок жизни. Общая стоимость или стоимость актива делится на оставшийся срок его полезного использования.К таким активам относятся лицензии на программное обеспечение, патенты и списки клиентов. Прочие активы имеют неопределенный срок службы, зависящий от того, как долго бренд компании будет сохранять стоимость. Эти активы включают в себя торговую марку и репутацию — элементы, зависящие от репутации и роста компании.

Бухгалтеры обычно амортизируют нематериальные активы линейным методом. Например, получение патента может стоить компании 50 000 долларов. Срок действия патента составляет 20 лет, но компания планирует использовать патент только в течение 10 лет, прежде чем создавать новый продукт.Затем компания должна будет амортизировать патент в течение 10 лет, в результате чего будет получена годовая амортизация в размере 5000 долларов США.

Ключевой вывод: При амортизации нематериальных активов вы оцениваете, какой будет стоимость актива в течение его предполагаемого экономического срока службы .

Приобретение нематериальных активов

Предприятия получают нематериальные активы различными способами. Распространенной практикой является получение всех активов при приобретении или слиянии компании.Вот несколько других возможных методов:

- Отдельная покупка: Активы можно приобрести у существующей компании, как при покупке обычных услуг. За правильную цену компании передадут покупателю патенты и другие права на производство.

- Государственные субсидии: В некоторых случаях нематериальные активы приобретаются бесплатно за счет государственной субсидии. Например, правительство может передать или распределить компании нематериальные активы, такие как лицензии на ведение деятельности или права землепользования.

- Обмен активов: Компания может быть приобретена путем покупки ее активов в обмен на наличные деньги или акции у компании-покупателя.

- Самостоятельное создание: Не все активы необходимо покупать; они могут быть созданы внутри компании для использования или будущей продажи. В этом случае компании полагаются на свои собственные внутренние ресурсы для создания нематериального ресурса.

Стоимость нематериальных активов зависит как от стоимости создания, так и от долгосрочной стоимости актива.То, как эти активы приобретаются и обмениваются, а также как они влияют на рынок, влияют на их стоимость.

Ключевой вывод: Ваш бизнес может создавать нематериальные активы или приобретать их посредством приобретения или слияния компании, государственной субсидии или обмена активами.

Примеры материальных активов

Компании владеют множеством физических ресурсов, которые поддерживают их работоспособность. Материальные активы — это приобретенные вашим бизнесом предметы, имущество или оборудование, которые имеют денежную стоимость и их можно потрогать или увидеть.По сравнению с нематериальными активами намного проще отслеживать и определять их ценность.

«Это тип активов, который обычно используется для производства продуктов и услуг», — сказал Тимо Уилсон, генеральный директор ASAP Credit Solutions. Материальные активы включают офисную мебель и оборудование, здания и недвижимость, компьютеры, оборудование и машины.

Ключевой вывод: Материальные активы — это физические ресурсы или предметы, приобретаемые вашей компанией в денежном выражении.

Использование балансов для отслеживания активов

Важно знать, как отслеживать свои материальные, нематериальные и финансовые активы. Балансовый отчет — это финансовый отчет, который помогает вам отслеживать все эти вещи и дает обзор финансового состояния вашей компании. По словам Анжелы Недд, налогового специалиста Expect Tax & Accounting Inc., балансы показывают вам ваши активы (то, чем вы владеете), обязательства (то, что вы должны) и собственный капитал (чистую стоимость) в определенный момент времени.

«Балансовый отчет является наиболее важным из трех финансовых отчетов, поскольку он позволяет узнать, способны ли вы покрыть свои обязательства», — сказал Недд.

Компаниям регулярно рекомендуется отражать нематериальные активы на балансах по первоначальной стоимости, а не по предполагаемой стоимости, но они обычно указываются в этом финансовом отчете только в том случае, если они могут быть амортизированы или имеют определенную стоимость.

Когда организация присваивает стоимость нематериальным активам, таким как джинглы, это обманчиво изменяет воспринимаемую ценность организации и может повысить стоимость ее акций. Однако, когда компания проверяется и такая неверная информация включается в отчет о прибылях и убытках или баланс, это создает потенциально проблемную ситуацию для инвесторов и акционеров.

Нематериальные активы, такие как торговая марка Coca-Cola, бесценны, например, но не могут иметь значение в финансовой отчетности.

Ключевой вывод: Балансовый отчет — это финансовый отчет, который показывает, чем вы владеете с точки зрения как нематериальных, так и материальных активов, вашей задолженности и вашего капитала в определенный момент времени.

Райан Гудрич участвовал в написании и публикации этой статьи .

Нематериальные активы — обзор

Chen et al.(2014) исследование оценки нематериальных активов и банковского кризиса в Великобритании

Chen et al. (2014) изучают влияние роста нематериальных активов в британских банках и то, как это повлияло на нарастающий финансовый кризис, начавшийся с 2003 года. Депозитная функция банков становилась все менее важной, а алгоритмическая торговля, собственные правила торговли и трейдеры становились все более важными. Все чаще и чаще банки начинают больше полагаться на получение, сохранение и приумножение интеллектуального капитала.

Интеллектуальный капитал состоит как минимум из трех элементов. Это (Meritum, 2002):

- 1.

человеческий капитал , заложенный в сознании основателей компании и рабочих,

- 2.