Нематериальные активы их состав классификация и оценка: Нематериальные активы: особенности классификации и учета

Понятие и классификация нематериальных активов

Хамидуллин Рамиль Алмасович

Казанский (Приволжский) федеральный университет, г. Казань

Аннотация

В работе раскрыты вопросы признания объектов в качестве нематериальных активов, предложен авторский подход к трактовке нематериальных активов и уточнена их классификация.

Abstract

The work discloses recognition of objects as intangible assets, there is also an author site of view to interprete intangible assets and clarify the classification.

Библиографическая ссылка на статью:

Хамидуллин Р.А. Понятие и классификация нематериальных активов // Современные научные исследования и инновации. 2015. № 6. Ч. 3 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/06/54256 (дата обращения: 26.02.2023).

В последние годы тенденция увеличения доли нематериальных активов в составе имущества предприятия приобретает все более значимые масштабы.

Сегодня большинство специалистов сходятся во мнении о том, что именно нематериальные активы явились фактором способствовавшим становлению постиндустриальной экономики в мире. Это связанно с тем, что в XX веке основополагающим ресурсом развития стала интеллектуальная собственность, составляющая основу большинства нововведений. К. Эрроу и Дж. Дебре утверждали, что любая интеллектуальная услуга, идентифицируемая потребителем, представляет продукт (товар), имеющий на рынке свою цену. Для увеличения своей рыночной стоимости, предприятиям нужно было научиться использовать не только материальные ресурсы, но и неосязаемые ресурсы – интеллектуальный капитал.

Инновационная деятельность таких высокоразвитых стран как Япония и США, в конце XX столетия, была направлена на оценочные и бухгалтерские нововведения. Благодаря полученным новшествам, они смогли осуществить преобразование продуктов интеллектуального капитала в нематериальные активы, имеющие высокую цену. А в дальнейшем конвертировать их в акционерный и финансовый капитал. Так, в Японии того времени реальный объем производимой товарной массы от общемирового ВВП составлял всего 3%, тогда как суммарный капитал страны достигал отметки более 40% совокупного мирового капитала.

Как в отечественной экономической литературе, так и в зарубежной существуют различные трактовки понятия «Нематериальные активы».

Брукингская специальная комиссия по нематериальным активам определяет нематериальные активы как «невещественные факторы, которые вносят вклад в производство или используются для производства товаров и услуг и от которых ожидают, что они в будущем принесут производственные выгоды для тех лиц и фирм, которые контролируют использование этих факторов». [5]

[5]

Б. Нидлз, Х. Андерсон, Д. Колдуэлл трактуют нематериальные активы как «средства длительного пользования, не имеющие физической натуральной природы, и в большинстве случаев служат легализацией прав собственников или поддержанием их преимуществ, вытекающих из права собственности».[6]

Профессор Барух Лев дает одно из кратчайших определений нематериального актива: «…нематериальный актив определяет выгоды в будущем, не имея финансового (как облигация или акция) или материального воплощения». [7]

Э.С. Хендриксен, М.Ф. Ван Бреда рассматривают нематериальные активы как объекты, не имеющие вещественного воплощения, но отвечающие определению актива. «Чтобы объект считался нематериальным активом, необходимо, чтобы он отвечал определению актива, был измеряемым, значимым и достоверным. Нематериальные активы являются отсроченными расходам по приобретению некоторых услуг, а не материальных объектов».[8]

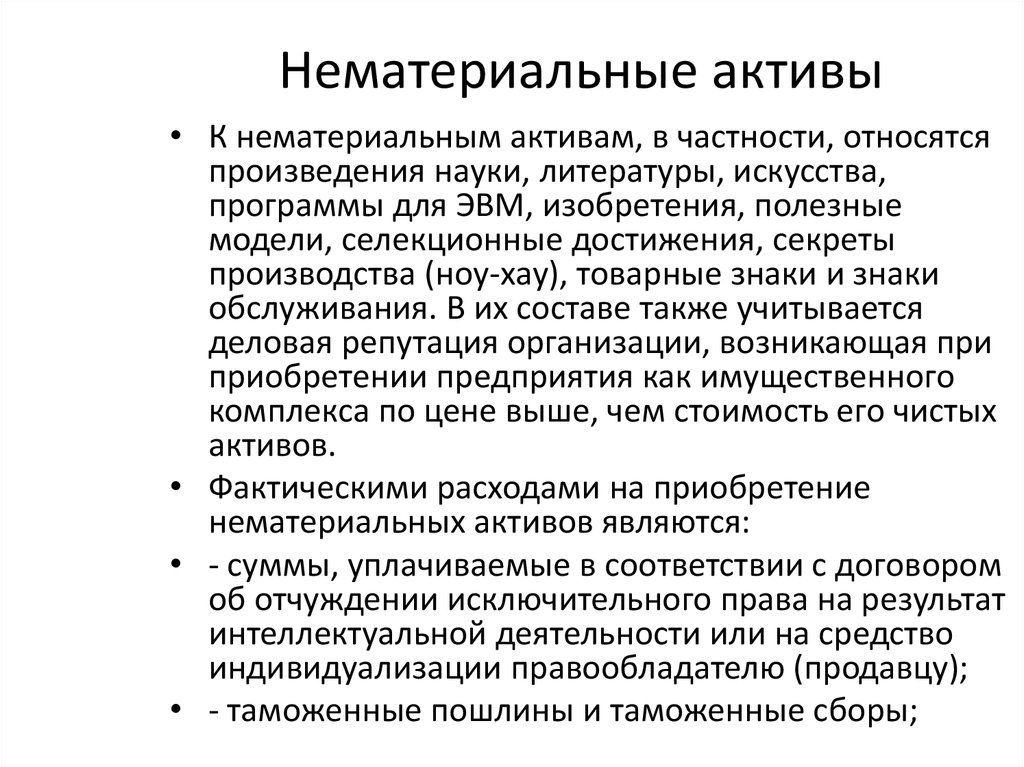

В.Б. Ивашкевич определил нематериальные активы как затраты в нематериальные объекты используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. В качестве примеров таких объектов автор приводит патенты, лицензии, ноу-хау, программные продукты, права пользования земельными участниками, природными ресурсами, организационные расходы (в том числе на приобретение брокерского места, оплату государственной регистрации предприятия), торговые марки и товарные знаки, монопольные права и привилегии.

Ивашкевич определил нематериальные активы как затраты в нематериальные объекты используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. В качестве примеров таких объектов автор приводит патенты, лицензии, ноу-хау, программные продукты, права пользования земельными участниками, природными ресурсами, организационные расходы (в том числе на приобретение брокерского места, оплату государственной регистрации предприятия), торговые марки и товарные знаки, монопольные права и привилегии.

По мнению А.П. Аксенова, «нематериальные активы – это долгосрочные права, обеспечивающие владельцам определенный доход или иную пользу, обладающие стоимостью и не имеющие материально-вещественного содержания».[10]

В.П. Астахов предлагает рассматривать нематериальные активы как результаты интеллектуальной деятельности. Он утверждает, что «они представляют собой обобщенное понятие результатов творческой деятельности и средств индивидуализации юридического лица, не обладающих физической основой и реализуемых в виде прав, удостоверенных патентами, свидетельствами и лицензионными договорами. Реализация этих прав в рамках действующего законодательства позволяет приносить их собственнику доход, размер которого зависит от объема прав владельца на соответствующий объект». [11]

Реализация этих прав в рамках действующего законодательства позволяет приносить их собственнику доход, размер которого зависит от объема прав владельца на соответствующий объект». [11]

Я.И. Устинова предлагает следующее определение: «Нематериальные активы – исключительные права на объекты интеллектуальной собственности, признаваемые за организацией, удовлетворяющие требованиям, предъявляемым к активам, предполагаемые к использованию в процессе производства или для целей управления в течение длительного времени (более года) и подтвержденные документально».[12]

Рассмотрев высказывания как зарубежных, так и отечественных авторов, мы пришли к выводу об отсутствии единого мнения о понимании категории «Нематериальные активы». В связи с этим обобщив предложения авторов экономической литературы, а также опираясь на принципы бухгалтерского учета, положения нормативных актов, гражданского законодательства нами предложена следующая трактовка нематериальных активов – это контролируемые организацией права на объекты интеллектуальной собственности, способные приносить экономические выгоды и используемые в течение длительного периода времени, а также отделимые от другого имущества.

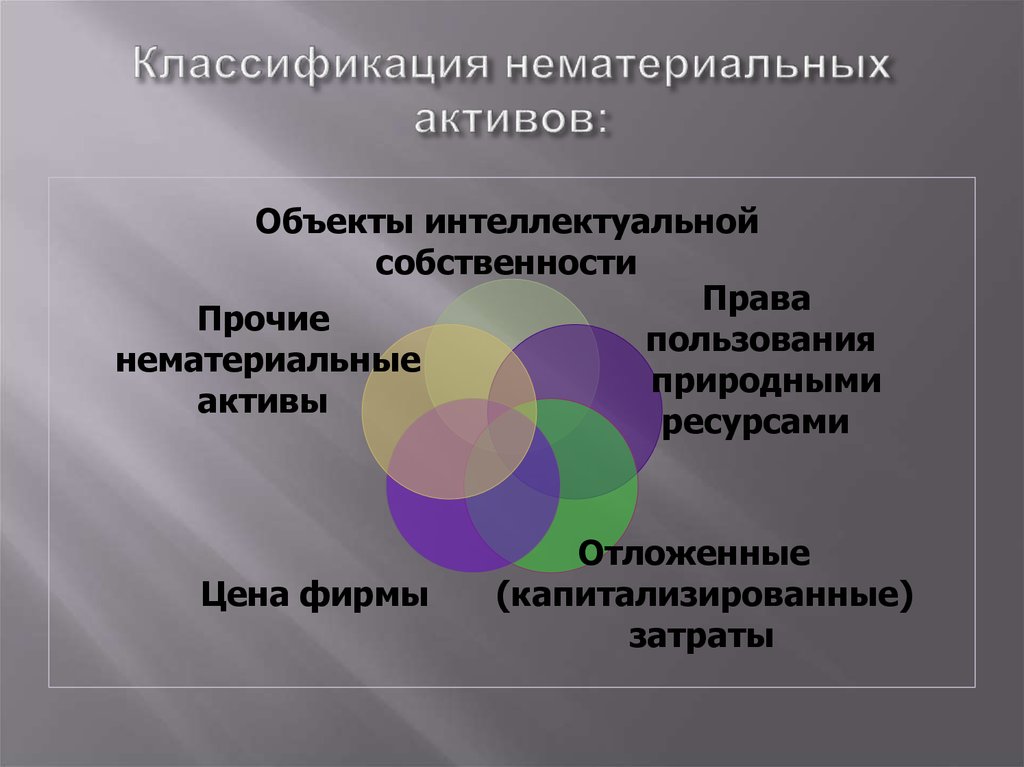

Сложность бухгалтерского учета нематериальных активов также вызвана расхождением мнений по поводу их классификации. За годы исследований этих активов авторами предложено множество различных классификаций. Все они направлены на совершенствование процесса получения информации о нематериальных активах с целью их эффективного использования и контроля над их состоянием. Обобщив возможные варианты, мы разработали свою классификацию этих активов (Таблица 1).

Таблица 1. Классификация нематериальных активов

Классификационный признак характер прав на объект позволяет разграничить нематериальные активы, подлежащие охране в момент создания, вне зависимости от государственной регистрации, а также нематериальные активы, охрана которых должна быть зарегистрирована. В качестве примера нематериальных активов, не требующих государственной регистрации, можно привести авторские права, а в качестве обратных – объекты, защищаемые патентами.

Выделение нематериальных активов по степени правовой защищенности предполагает наличие и отсутствие охранных документов на объекты нематериальных активов. Наличие охранных документов, согласно ПБУ 14/2007, позволяет определить срок полезного использования нематериальных активов. Поэтому считаем наличие такого классификационного признака целесообразным.

Наличие охранных документов, согласно ПБУ 14/2007, позволяет определить срок полезного использования нематериальных активов. Поэтому считаем наличие такого классификационного признака целесообразным.

На практике не всегда нематериальные активы оказываются задействованными в процесс производства продукции, выполнения работ, оказания услуг или используемые для управленческих нужд организации. В связи с этим предлагается выделение классификационного признака по степени вовлеченности в хозяйственную деятельность организации. Если объекты нематериальных активов в указанных целях не используются и не выявлено реальное намерение их использовать, то такие объекты необходимо списать или продать.

Источники поступления нематериальных активов бывают внутренние и внешние. В соответствии с ПБУ 14/2007 создание самим предприятием является внутренним источником. Следовательно, внешними источниками считаются: покупка, внесение в счет вклада в уставный капитал, приобретение по договору дарения, принятие к учету при приватизации государственного и муниципального имущества, а также приобретение по договору, предусматривающий исполнение обязательств неденежными средствами.

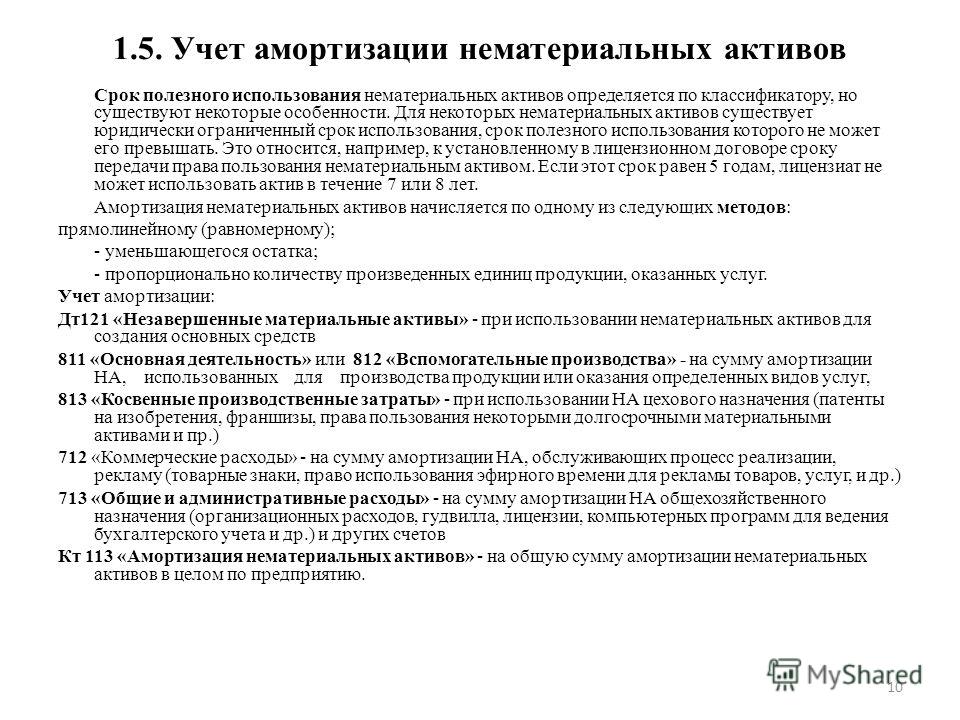

По нематериальным активам существует возможность погашения их стоимости путем начисления амортизации. На это указывает пункт 23 ПБУ 14/2007. Однако это относится не ко всем нематериальным активам, а только к тем, срок полезного использования которых можно определить. В соответствии с этим нами был установлен следующий важный классификационный признак погашение стоимости. К нему можно выделить следующие группы: амортизируемые и неамортизируемые. В качестве неамортизируемых учитываются нематериальные активы с неопределенным сроком полезного использования, а также нематериальные активы некоммерческих организаций. Следовательно, если срок полезного использования нематериального актива может быть определен, он будет считаться амортизируемым.

Следующий классификационный признак исходит из того, что согласно ПБУ 14/2007 для отражения в учете нематериальные активы могут быть оценены двумя способами: по первоначальной стоимости и по переоцененной стоимости. К первой относятся фактические расходы организации на создание, приобретение нематериального актива, а в качестве второй выступают суммы от их переоценки или обесценения.

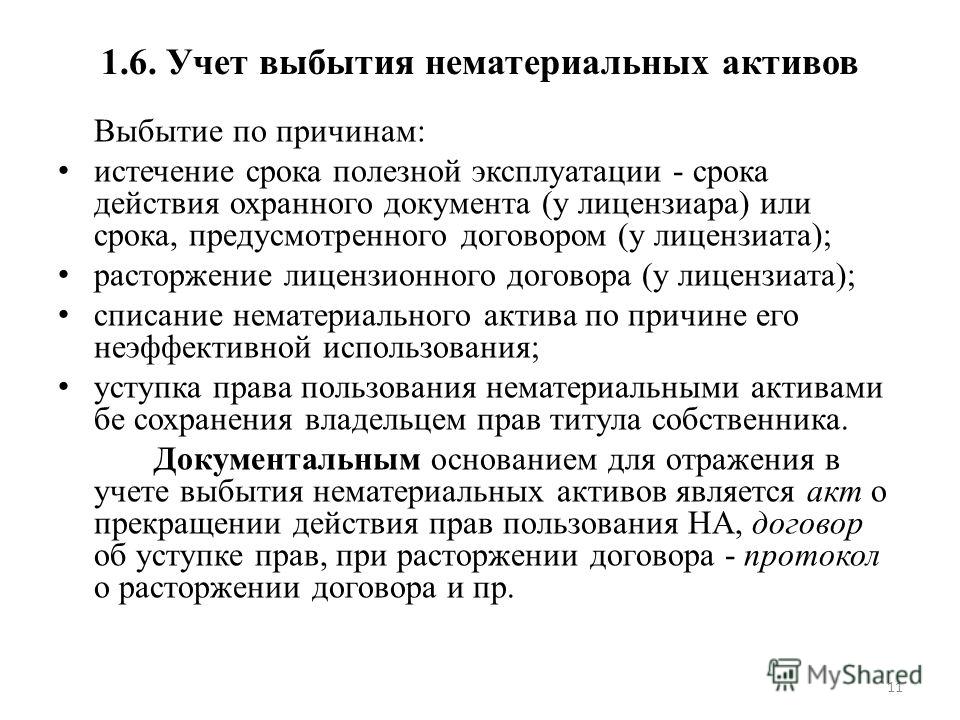

В основу последней классификационной группы был положен пункт 34 ПБУ 14/2007. В соответствии с которым выбытие нематериальных активов возможно в случае: прекращения срока действия права организации на объект интеллектуальной собственности; передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; прекращение использования вследствие морального износа; перехода исключительного права к другим лицам без договора; передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд; выявления недостачи, при инвентаризации; передачи по договору дарения; внесения в счет вклада по договору о совместной деятельности; приобретения по договору, предусматривающему исполнение обязательств неденежными средствами.

Предложенная классификация может быть использована в качестве источника для сбора информации о нематериальных активах, позволяющая осуществлять своевременный мониторинг за их состоянием, эффективное управление ими в деятельности организации, совершенствовать их бухгалтерский учет.

В отечественной практике бухгалгалтерский учет нематериальных активов регламентируется ПБУ 14/2007 «Учет нематериальных активов», в зарубежной практике основным документом является МСФО 38 «Нематериальные активы».

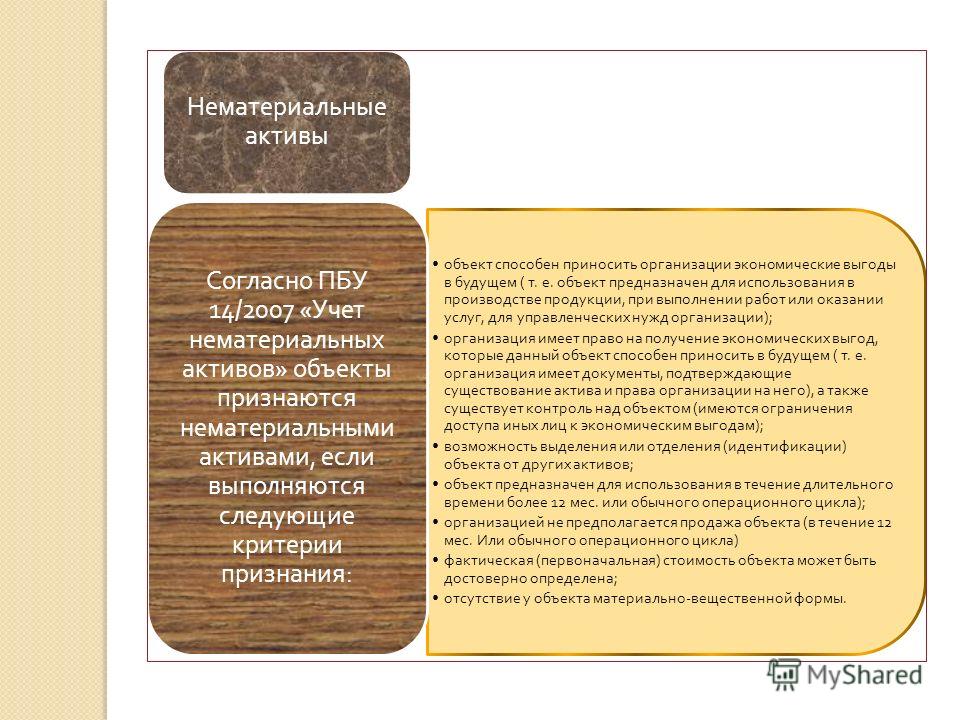

В соответствии с ПБУ 14/2007 и МСФО 38 для признания объекта в качестве нематериального актива необходимо выполнение определенных критериев. Сравним данные критерии, установленные в ПБУ 14/2007 и МСФО 38. И так, по ПБУ 14/2007 объект может быть признан в качестве нематериального актива, если происходит одновременное выполнение следующих условий:

— отсутствие материально-вещественной (физической) структуры. В МСФО 38 является не обязательным, но важным условием;

— возможность отделения организацией от другого имущества. Соответствует МСФО 38;

— использование организацией в производстве продукции, при0выполнении работ или оказании услуг либо для управленческих0нужд. Это условие имеет прямую0связь с получением будущих экономических выгод, что соответствует МСФО 38;

— использование в течение длительного периода времени, т. е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. В МСФО 38 не устанавливает такого критерия для признания объекта в качестве нематериального актива;

е. срока полезного использования продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. В МСФО 38 не устанавливает такого критерия для признания объекта в качестве нематериального актива;

— организацией не предполагается перепродажа данного имущества в течение 12 месяцев или обычного операционного цикла. Соответствует МСФО 38;

— способность приносить организации экономические выгоды (доход) в будущем. Соответствует МСФО 38;

— наличие надлежаще оформленных документов, подтверждающих существование самого актива0и исключительного права у организации на результаты интеллектуальной деятельности. В качестве критерия для признания актива в составе НМА, МСФО 38 выделяет подконтрольность этого актива организации, однако о наличии документов в нем ничего не сказано;

— фактическая (первоначальная) стоимость объекта может быть достоверно определена. В МСФО 38 установлен такой критерий.

В связи с тем, что понимание некоторых критериев вызывает определенные трудности при организации бухгалтерского учета, считаем необходимым рассмотреть их подробнее.

В соответствии с МСФО 38 «Нематериальные активы» критерий идентифицируемости нематериального актива предполагает возможность отделения актива от других активов компании, в том числе от деловой репутации, т.е. его можно продать, обменять, сдать в аренду без потери экономических выгод, генерируемых другим имуществом организации. Кроме того актив признается идентифицируемым, если он является результатом договорных или других юридических прав вне зависимости от того, можно ли его отделить от прочего имущества организации или других прав организации.

ПБУ 14/2007 «Учет нематериальных активов» определяет идентифицируемость как возможность выделения или отделения (идентификации) объекта от других активов организации.

Из этого следует, что международные стандарты финансовой отчетности позволяют учесть в составе нематериальных активов объекты, которые не отвечают критерию отделимости, но вытекают из договорных прав, например лицензии на использование программного обеспечения, свидетельства и т. д. Кроме того МСФО 38 указывает на то, что гудвилл (положительная деловая репутация) является неким активом отличным от нематериальных объектов, что подтверждается и МСФО 3 «Объединение компаний». Тогда как ПБУ 14/2007 «Нематериальные активы» положительную деловую репутацию относит к объектам нематериальных активов.

Сложность, связанная с отделимостью актива от другого имущества, также может возникнуть в случаях, когда объект нематериального актива выражен на материальном носителе.

Согласно МСФО в таких случаях объект принимается к учету либо как материальный, либо как нематериальный актив. Выбор в ту или иную сторону необходимо делать исходя из того, какой из объектов является наиболее важным, т.е. исходя из профессионального суждения бухгалтера. К примеру, если функционирование основного средства невозможно без определенного программного обеспечения, то эти объекты необходимо принять к учету в качестве основного средства. Если же программное обеспечение не предназначено непосредственно для какого-то определенного основного средства, то оно должно быть принято к учету как обособленный объект нематериальных активов.

В п. 2 ПБУ 14/2007 «Учет нематериальных активов» определено, в частности, что данное ПБУ не применяется в отношении материальных носителей (вещей), в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации.

Статья 1227 ГК РФ устанавливает разграничение между правами на результаты интеллектуальной деятельности и средства индивидуализации и правом собственности на материальный носитель, в котором выражены соответствующие объекты интеллектуальных прав. Переход права собственности на вещь не влечет перехода интеллектуальных прав на результат, выраженный в этой вещи. Однако из указанного правила существуют исключения при отчуждении оригинала произведения изобразительно искусства. Оригинал произведения является одним из видов материальных носителей, в котором выражено произведение. Следовательно, отчуждение оригинала следует рассматривать как переход права собственности на вещь.

Одно из них представлено в п. 2 статьи 1291 ГК РФ. Согласно указанной статьи, приобретатель оригинала произведения искусства, не имея исключительных прав на данное произведение, вправе не выплачивая вознаграждения автору или иному правообладателю, а также без их согласия демонстрировать, воспроизводить в каталогах, передавать для демонстрации приобретенный оригинал.

Согласно указанной статьи, приобретатель оригинала произведения искусства, не имея исключительных прав на данное произведение, вправе не выплачивая вознаграждения автору или иному правообладателю, а также без их согласия демонстрировать, воспроизводить в каталогах, передавать для демонстрации приобретенный оригинал.

Еще одно исключение рассмотрено в п. 1 статьи 1291 ГК РФ. Оно проявляется в тех случаях, когда собственник оригинала произведения, не являющийся автором, но обладающий исключительным правом на произведение отчуждает оригинал произведения. В этом случае к приобретателю переходит и исключительное право на оригинал произведения, если в договоре не прописано иное.

В соответствии с ПБУ 14/2007 «Учет нематериальных активов» одним из критериев, выполнение которого является обязательным для отнесения объекта к нематериальным активам, является присутствие у организации документов, оформленных должным образом и предоставляющих ей право распоряжаться активом. Данное условие ограничивает возможность учета в качестве нематериальных активов неисключительных прав. Это связано с тем, что распоряжаться правом на результат интеллектуальной деятельности или средство индивидуализации, любым не противоречащим закону способом можно только при наличии исключительных прав (п. 1 ст. 229 ГК РФ). Неисключительность прав этого не предполагает.

Это связано с тем, что распоряжаться правом на результат интеллектуальной деятельности или средство индивидуализации, любым не противоречащим закону способом можно только при наличии исключительных прав (п. 1 ст. 229 ГК РФ). Неисключительность прав этого не предполагает.

Таким образом, из буквального прочтения норм отечественного закона следует, что отнести неисключительные права к объектам нематериальных активов нельзя. Нематериальными активами могут быть только права, охраняемые согласно законодательству РФ.

Вместе с тем, ПБУ 14/2007 «Учет нематериальных активов» закрепляет, что организация-пользователь должна учитывать предоставленные ей в пользование объекты нематериальных активов по лицензионным договорам, договорам коммерческой концессии и иным аналогичным договорам, на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. В балансе денежные средства, уплачиваемые за предоставленное право пользования активом, подлежат отражению в качестве расходов будущих периодов, а списываться по мере срока действия лицензионного договора.

Исходя из этого, неисключительные права все же относятся к нематериальным активам. Однако в отчетности они отражения не найдут, т.к. их подлежит учитывать – за балансом.

Предоставление неисключительного права использования результата интеллектуальной деятельности или средства индивидуализации не предполагает перехода права распоряжения, т.е. право пользования сохраняется за передающей стороной и будет ограничено у принимающей стороны рамками договора. Такого рода сделки обычно оформляются либо договором лицензирования, либо договором коммерческой концессии (франчайзинга).

Примером неисключительных прав, передаваемых на основании лицензионных договоров, являются простые лицензии на программные продукты. При франчайзинговых схемах могут передаваться права на использование названий, товарного знака, знака обслуживания, технологий и др.

Из изложенного следует, что неисключительные права по правилам РСБУ не признаются в отчетности в качестве нематериальных активов, но могут быть квалифицированы таковыми в соответствии с правилами МСФО.

Следовательно, учтенные у российских компаний за балансом неисключительные права по лицензионным договорам, договорам коммерческой концессии, франчайзинга и др., могут представлять собой полноценные нематериальные активы в отчетности по МСФО.

Исходя из этого в тех случаях, когда приобретению результатов интеллектуальной деятельности и средств индивидуализации сопутствует переход интеллектуальных прав на них, представляется возможным принятие к бухгалтерскому учету объектов нематериальных активов.

Однако, ПБУ 14/2007 «Учет нематериальных активов» позволяет учесть в качестве нематериальных активов сложные объекты. Они включают в себя несколько охраняемых результатов интеллектуальной деятельности. Например, кинофильмы, театрально-зрелищный продукт, мультимедийный продукт и т.д. Статья 1240 ГК РФ закрепляет возможность попадания в состав сложных объектов как исключительных, так и неисключительных прав.

Спорным является временной критерий, установленный в ПБУ 14/2007 «Учет нематериальных активов»: в состав нематериальных объектов можно отнести активы только с длительным сроком использования, свыше 12 месяцев. МСФО 38 «Нематериальные активы» такого критерия не устанавливает. Следовательно, отечественный стандарт несколько ограничивает возможности при определении срока полезного использования нематериальных активов. МСФО же наоборот подходит к вопросу определения срока полезного использования более гибко, позволяя учитывать больше факторов. Например, быстрое технологическое устаревание, что на сегодняшний день является очень важным критерием, в условиях жесткой конкуренции, когда компании осуществляют большие вложения средств для того, чтобы отследить возможные пути повышения конкурентоспособности своей продукции. Таким образом, из условий отечественного стандарта следует, что объекты НМА входят в группу внеоборотных активов, тогда как критерии, установленные в МСФО 38, такого не определяют. Следствием этого может стать различная трактовка одних и тех же объектов на основании временного критерия по международным и отечественным стандартам.

МСФО 38 «Нематериальные активы» такого критерия не устанавливает. Следовательно, отечественный стандарт несколько ограничивает возможности при определении срока полезного использования нематериальных активов. МСФО же наоборот подходит к вопросу определения срока полезного использования более гибко, позволяя учитывать больше факторов. Например, быстрое технологическое устаревание, что на сегодняшний день является очень важным критерием, в условиях жесткой конкуренции, когда компании осуществляют большие вложения средств для того, чтобы отследить возможные пути повышения конкурентоспособности своей продукции. Таким образом, из условий отечественного стандарта следует, что объекты НМА входят в группу внеоборотных активов, тогда как критерии, установленные в МСФО 38, такого не определяют. Следствием этого может стать различная трактовка одних и тех же объектов на основании временного критерия по международным и отечественным стандартам.

Подводя итог, отметим, что предложенные в работе определение нематериальных активов, а также их классификация направлены на сглаживание существующих проблем в бухгалтерском учете этих объектов. Что должно позволить предприятиям повысить эффективность их использования и как следствие повысить доходность самой организации.

Что должно позволить предприятиям повысить эффективность их использования и как следствие повысить доходность самой организации.

Библиографический список

- Аксенов. А.П. Нематериальные активы: структура, оценка, управление [Текст] : учеб.-метод. пособие / А.П. Аксенов. – М.: Финансы и статистика, 2007. – 192 с.

- Астахов В. П. Бухгалтерский (финансовый) учет / В. П. Астахов. – 6-е изд., перераб. и доп. – М. : ИКЦ «МарТ», 2005. – 960 с.)

- Безруких П.С., Кондраков Н.П., Палий В.Ф. и др. Бухгалтерский учет : Учебник /Под ред. П.С.Безруких. – М.:Бухгалтерский учет, 1994. – 528 с.

- Лев Б. Нематериальные активы: управление, измерение, отчетность / пер. с англ. Л. И. Лопатников. М.: Квинто-Консалтинг, 2003, 134 стр.

- Об утверждении положения по бухгалтерскому учету «Учет нематериальных активов : (ПБУ 14/2007) : приказ Минфина РФ от 27 декабря 2007 г. № 153н [Электронный ресурс]: Гарант

- Хендриксен Э. С.

Теория бухгалтерского учета / Э. С. Хендриксен, М. Ф. Ван Бреда ; под ред. Я. В. Соколова. – М. : Финансы и статистика, 2000. – 576 с.

Теория бухгалтерского учета / Э. С. Хендриксен, М. Ф. Ван Бреда ; под ред. Я. В. Соколова. – М. : Финансы и статистика, 2000. – 576 с.

Количество просмотров публикации: Please wait

Все статьи автора «TURIST»

52.Состав и структура нематериальных активов, их амортизация.

Нематериальные активы – это активы, которые не имеют физического выражения, но все же представляют существенную ценность для предприятия.

Объекты нематериальных активов должны соответствовать следующим условиям:

1)

отсутствие материально-вещественной

(физической) структуры; 2) возможность

идентификации (выделения, отделения)

организацией от другого имущества; 3)

использование в производстве продукции,

при выполнении работ или оказании услуг

либо для управленческих нужд; 4)

использование их в течение длительного

времени, то есть срока полезного

использования, продолжительностью

свыше 12 месяцев или обычного операционного

цикла, если он превышает 12 месяцев; 5)

наличие способности приносить организации

экономические выгоды (доход) в будущем;

6) отсутствие у организации намерения

их перепродать; 7) наличие надлежаще

оформленных документов, подтверждающих

существование самого актива и

исключительного права у организации

на результаты интеллектуальной

деятельности (патенты, свидетельства,

другие охранные документы, договор

уступки (приобретения) патента, товарного

знака и т. п.).

п.).

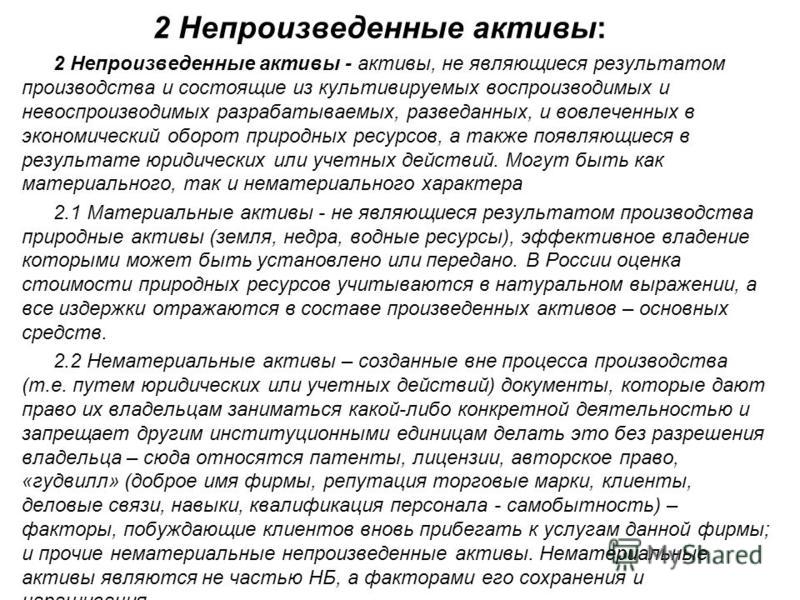

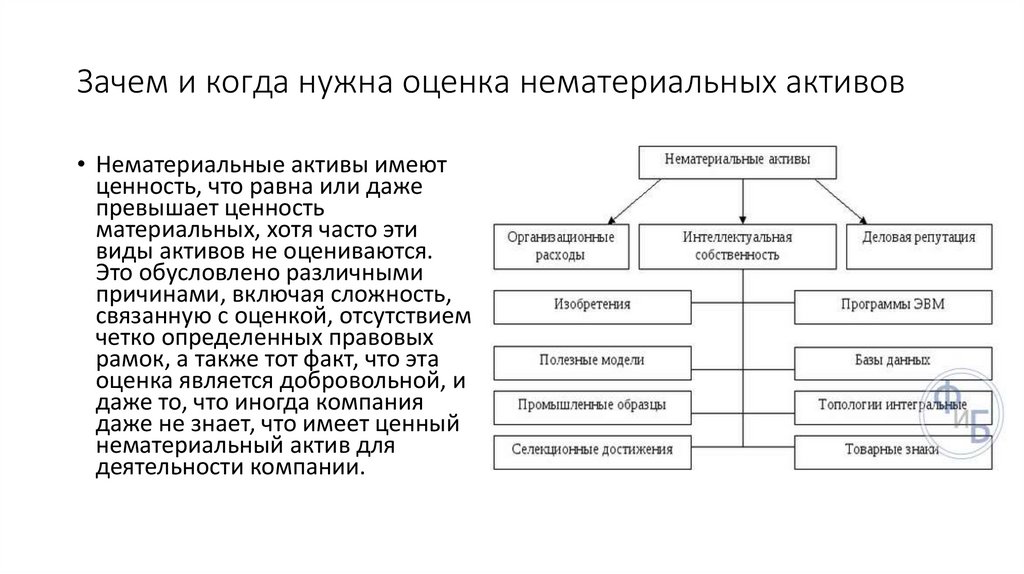

К нематериальным активам относятся объекты интеллектуальной собственности, деловая репутация организации (гудвилл), организационные расходы.

Интеллектуальная собственность. Обобщенное понятие «интеллектуальной собственности » включает «права, относящиеся к литературным, художественным и научным произведениям, исполнительской деятельности, изобретениям, научным открытиям, промышленным образцам, товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям, к защите против недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях»

К

объектам интеллектуальной собственности

относятся такие права, как исключительное

право патентообладателя на изобретение,

промышленный образец, полезная модель,

селекционные достижения; исключительное

авторское право на программы для ЭВМ,

базы данных; имущественное право автора

иного правообладателя на топологии

интегральных микросхем; исключительное

право владельца на товарный знак и знак

обслуживания, наименование места

происхождения товаров.

Такой вид нематериальных активов, как деловая репутация (гудвилл). появляется у предприятия только в том случае, если им была совершена покупка другого предприятия. Деловая репутация может определяться в виде разницы между покупной ценой приобретенного предприятия и стоимостью по бухгалтерскому балансу всех его активов и обязательств.

Нематериальные активы неоднородны по своему составу,· по характеру использования в процессе производства, по степени влияния на финансовое состояние и результаты хозяйственной деятельности предприятия. Поэтому необходима классификация, которая может быть произведена по ряду признаков.

По

признаку использования в производстве

нематериальные активы можно разделить

на функционирующие (работающие) объекты,

применениекоторых приносит предприятию

доход в настоящий период; нефункционирующие

(неработающие) объекты, которые не

используются по каким-либо причинам,

но могут применяться в будущем.

По степени влияния на финансовые результаты предприятия выделяются объекты нематериальных активов, способные приносить доход прямо, за счет внедрения их в эксплуатацию и объекты, опосредованно влияющие на финансовые результаты.

В зависимости степени правовой защищенности одна часть нематериальных активов относится к защищаемым охранными документами (авторскими правами), другая – к разряду не защищенных охранными документами (авторскими правами).

Оценка (определение стоимости нематериальных активов) зависит от способа их приобретения. Нематериальные активы могут быть внесены в качестве вклада в уставный капитал, приобретены за плату у других организаций, получены безвозмездно, созданы на самом предприятии. Поэтому оценка может быть произведена по договоренности сторон, исходя из затрат на приобретение, по рыночной стоимости, по стоимости изготовления.

Нематериальные

активы учитываются в бухгалтерском

балансе по остаточной стоимости. Стоимость объектов нематериальных

активов погашается путем начисления

амортизации в течение установленного

срока их полезного использования.

Амортизационные отчисления производятся

одним из следующих способов: линейным

способом исходя из норм, исчисленных

организацией на основе срока их полезного

использования; способом уменьшаемого

остатка; способом списания стоимости

пропорционально объему продукции

(работ, услуг).

Стоимость объектов нематериальных

активов погашается путем начисления

амортизации в течение установленного

срока их полезного использования.

Амортизационные отчисления производятся

одним из следующих способов: линейным

способом исходя из норм, исчисленных

организацией на основе срока их полезного

использования; способом уменьшаемого

остатка; способом списания стоимости

пропорционально объему продукции

(работ, услуг).

Оценка и управление нематериальными активами высокотехнологичных предприятий с точки зрения Монте-Карло и сетевой безопасности

На этой странице

АннотацияВведениеОценкаЗаключениеДоступность данныхКонфликты интересовСсылкиАвторское правоСтатьи по теме

Высокотехнологичные предприятия являются наукоемкими и технологически емкими хозяйствующими субъектами. Эти объекты считаются нематериальными активами и неотъемлемой частью предприятий. Для быстрого и эффективного развития высокотехнологичных предприятий необходима научная оценка нематериальных активов. Поэтому оценка нематериальных активов высокотехнологичных предприятий стала более значимой в оценочной отрасли. В данной статье используется метод Монте-Карло для оценки нематериальных активов высокотехнологичных предприятий с точки зрения сетевой безопасности. В этом документе средневзвешенная стоимость капитала (WACC) сочетается с моделью ценообразования капитальных активов (CAPM) для определения нормы прибыли. Он использует метод аналитической иерархии (AHP) для определения веса. Он определяет стоимость различных нематериальных активов на основе вклада различных нематериальных активов в общую стоимость нематериальных активов. Кроме того, модель Монте-Карло используется в процессе определения вероятности для оценки нематериальных активов. В практических приложениях высокотехнологичного предприятия продвинутость и практичность этого метода проверяются путем сравнения его с доходным методом.

Поэтому оценка нематериальных активов высокотехнологичных предприятий стала более значимой в оценочной отрасли. В данной статье используется метод Монте-Карло для оценки нематериальных активов высокотехнологичных предприятий с точки зрения сетевой безопасности. В этом документе средневзвешенная стоимость капитала (WACC) сочетается с моделью ценообразования капитальных активов (CAPM) для определения нормы прибыли. Он использует метод аналитической иерархии (AHP) для определения веса. Он определяет стоимость различных нематериальных активов на основе вклада различных нематериальных активов в общую стоимость нематериальных активов. Кроме того, модель Монте-Карло используется в процессе определения вероятности для оценки нематериальных активов. В практических приложениях высокотехнологичного предприятия продвинутость и практичность этого метода проверяются путем сравнения его с доходным методом.

1. Введение

В последние годы непрерывное развитие науки и техники привело к появлению множества высокотехнологичных предприятий. Важность измерения нематериальных активов становится все более заметной [1, 2]. Эти нефизические активы приносят предприятиям значительную прибыль и играют существенную роль в деятельности по созданию корпоративной стоимости [3, 4]. Нематериальный актив может быть классифицирован как неопределенный или определенный. Торговая марка компании является примером неопределенного нематериального актива, поскольку она остается с компанией до тех пор, пока она находится в эксплуатации. Примером определенного нематериального актива может быть юридическое соглашение о работе по патенту другой компании без планов продления соглашения. Таким образом, договор имеет ограниченный срок действия и классифицируется как определенный актив.

Важность измерения нематериальных активов становится все более заметной [1, 2]. Эти нефизические активы приносят предприятиям значительную прибыль и играют существенную роль в деятельности по созданию корпоративной стоимости [3, 4]. Нематериальный актив может быть классифицирован как неопределенный или определенный. Торговая марка компании является примером неопределенного нематериального актива, поскольку она остается с компанией до тех пор, пока она находится в эксплуатации. Примером определенного нематериального актива может быть юридическое соглашение о работе по патенту другой компании без планов продления соглашения. Таким образом, договор имеет ограниченный срок действия и классифицируется как определенный актив.

Среди всех видов активов нематериальные активы обладают некоторыми уникальными характеристиками. Нематериальные активы являются важным ресурсом для предприятий [5, 6]. В настоящее время, с быстрым развитием экономики знаний, владение нематериальными активами будет контролировать способность компании получать избыточную прибыль. Согласно опросу американского журнала Economist, средние нематериальные активы американских компаний в 1980-х годах составляли 26,2% от общего капитала. К нынешнему столетию это соотношение возросло до 38,6% [7, 8]. Напротив, вложенные ими нематериальные активы составляют валовой национальный продукт. Из общей суммы активов около 10% нематериальных активов могут способствовать повышению производительности труда предприятий. Это также укрепляет устойчивость конкурентных преимуществ предприятий [9]., 10].

Согласно опросу американского журнала Economist, средние нематериальные активы американских компаний в 1980-х годах составляли 26,2% от общего капитала. К нынешнему столетию это соотношение возросло до 38,6% [7, 8]. Напротив, вложенные ими нематериальные активы составляют валовой национальный продукт. Из общей суммы активов около 10% нематериальных активов могут способствовать повышению производительности труда предприятий. Это также укрепляет устойчивость конкурентных преимуществ предприятий [9]., 10].

Таким образом, нематериальных активов достаточно, чтобы установить их выдающееся положение в деятельности по созданию корпоративной стоимости. Когда Каллаган и соавт. [11] изучая разницу между чистой балансовой стоимостью и рыночной стоимостью компании, они обнаружили, что исследования и разработки (НИОКР) были одной из причин этой разницы. Статистика показывает, что компании, которые стремятся улучшить свое конкурентное положение, получают более высокую оценку. В обзоре литературы по изучению полезности учетных излишков в годы Барруле отмечается, что низкий уровень коэффициента детерминации отражает снижение полезности бухгалтерской информации. Однако, в отличие от увеличения инвестиций в нематериальные активы, известно, что система бухгалтерского учета не может правдиво отражать нематериальные активы [12]. Это один из решающих факторов, ведущих к снижению ценностной релевантности. Кристоф и Кэтрин [13] исследования информационной индустрии показывают, что результаты показывают, что нефинансовые показатели, раскрываемые компаниями, связаны со стоимостью непризнанных нематериальных активов. Сочетание нефинансовых показателей и финансовых показателей, а также непризнанных нематериальных активов расширит возможности интерпретации. Мария и Носелла [14] разработали модульный многоцелевой перспективный инструмент и протестировали его в трех небольших фирмах. Их анализ показал, что применение модели в компаниях помогло повысить осведомленность менеджеров о нематериальных активах и улучшить управление этими активами. Статья в [15] определила важность дальнейших научных исследований в области нематериальных ценных ресурсов, методов и моделей оценки нематериальных активов.

Однако, в отличие от увеличения инвестиций в нематериальные активы, известно, что система бухгалтерского учета не может правдиво отражать нематериальные активы [12]. Это один из решающих факторов, ведущих к снижению ценностной релевантности. Кристоф и Кэтрин [13] исследования информационной индустрии показывают, что результаты показывают, что нефинансовые показатели, раскрываемые компаниями, связаны со стоимостью непризнанных нематериальных активов. Сочетание нефинансовых показателей и финансовых показателей, а также непризнанных нематериальных активов расширит возможности интерпретации. Мария и Носелла [14] разработали модульный многоцелевой перспективный инструмент и протестировали его в трех небольших фирмах. Их анализ показал, что применение модели в компаниях помогло повысить осведомленность менеджеров о нематериальных активах и улучшить управление этими активами. Статья в [15] определила важность дальнейших научных исследований в области нематериальных ценных ресурсов, методов и моделей оценки нематериальных активов. Также особое внимание уделяется укреплению сотрудничества научных исследований и бизнеса. Марилей и др. [16] проанализировали методы оценки нематериальных активов в контексте делового, экономического и стратегического управления. Оценка стоимостного вклада нематериальных активов в высокотехнологичные предприятия стала проблемой, требующей решения. Эта статья расширяет предыдущее исследование следующим образом: (1) В этой статье применялся метод Монте-Карло для оценки нематериальных активов высокотехнологичных предприятий с точки зрения сетевой безопасности (2) Для практического применения высокотехнологичного предприятия развитие и применимость этого метода проверяются путем сравнения с доходным методом

Также особое внимание уделяется укреплению сотрудничества научных исследований и бизнеса. Марилей и др. [16] проанализировали методы оценки нематериальных активов в контексте делового, экономического и стратегического управления. Оценка стоимостного вклада нематериальных активов в высокотехнологичные предприятия стала проблемой, требующей решения. Эта статья расширяет предыдущее исследование следующим образом: (1) В этой статье применялся метод Монте-Карло для оценки нематериальных активов высокотехнологичных предприятий с точки зрения сетевой безопасности (2) Для практического применения высокотехнологичного предприятия развитие и применимость этого метода проверяются путем сравнения с доходным методом

Оставшаяся часть статьи организована следующим образом. Раздел 2 описывает процесс оценки нематериальных активов. Раздел 3 иллюстрирует тематическое исследование для объяснения оценки нематериальных активов. Наконец, заключение дано в Разделе 4.

2. Оценка

2.

1. Оценка нематериальных активов высокотехнологичных предприятий

1. Оценка нематериальных активов высокотехнологичных предприятий На основе стоимостного вклада нематериальных активов высокотехнологичных предприятий в данной статье нематериальные активы подразделяются на три типа: (1) Технические нематериальные активы, основной тип, включают патентные права и непатентованные технологии, инвестиции в программное обеспечение и технологии, а также права на товарные знаки. (2) Нематериальные активы правового типа в основном представляют собой права землепользования и специальные концессионные права [14]. При оценке традиционных нематериальных активов, таких как технологии исследований и разработок и деловая репутация, репутация службы, ресурсы клиентов и человеческие ресурсы также должны быть включены в объем оценки стоимости [15, 16]. (3) К прочим нематериальным активам относятся активы, которые нельзя отнести к двум вышеуказанным категориям: каналы сбыта, человеческий капитал и другие неуказанные элементы [17, 18]. Классификация нематериальных активов высокотехнологичных предприятий представлена на рисунке 1. 9.0003

9.0003

Нематериальные активы имеют свои особенности: недостаточность рынка обращения капитала нематериальных активов и конечность нематериальных активов [19, 20]. Необходимым условием рыночного метода оценки является полностью развитый и активный рынок капитала. Однако степень развития рынка далека от того уровня, при котором оценщик может совершенно независимо и в полной мере усвоить рыночную информацию о нематериальных активах и установить разумную цену [21, 22]. В то же время причина, по которой нематериальные активы называются особыми активами, достаточно велика, чтобы их практически невозможно было повторить.

2.2. Оценка нематериальных активов на основе метода Монте-Карло

В условиях постоянно растущего давления корпоративной конкуренции и непрерывных изменений экономической среды важность нематериальных активов на предприятиях становится все более очевидной [23]. Некоторые изменения произошли в определении нематериальных активов в новом стандарте. Необходимо обсудить влияние нового стандарта на корпоративную стоимость. Данная статья основана на актуальных теориях нематериальных активов и опирается на исследовательский опыт предшественников [24]. В этой статье для определения нормы прибыли используется WACC в сочетании с моделью CAPM, а для определения веса используется метод AHP (процесс аналитической иерархии). Модель AHP используется для изучения стоимостных весов и рангов отраслей. На реальном высокотехнологичном предприятии этот метод сравнивают с методом доходов, чтобы убедиться в эффективности и практичности этого метода. На рис. 2 показана последовательность операций метода последовательного моделирования Монте-Карло.

Данная статья основана на актуальных теориях нематериальных активов и опирается на исследовательский опыт предшественников [24]. В этой статье для определения нормы прибыли используется WACC в сочетании с моделью CAPM, а для определения веса используется метод AHP (процесс аналитической иерархии). Модель AHP используется для изучения стоимостных весов и рангов отраслей. На реальном высокотехнологичном предприятии этот метод сравнивают с методом доходов, чтобы убедиться в эффективности и практичности этого метода. На рис. 2 показана последовательность операций метода последовательного моделирования Монте-Карло.

Последовательное моделирование методом Монте-Карло — это метод моделирования, выполняемый в определенный период. Его основной принцип заключается в выборке по распределению вероятности длительности состояния компонента [25]. Способ в основном включает следующие этапы. Оценка риска рассматривает вероятность отказа и его последствия, что может в полной мере отражать уровень безопасности энергосистемы. Математически, где знак ∼ показывает приближение. Оценку рисков можно разделить на аналитические и имитационные методы

Математически, где знак ∼ показывает приближение. Оценку рисков можно разделить на аналитические и имитационные методы

Метод моделирования также называется методом Монте-Карло. Аналитический метод заключается в использовании математических методов для анализа взаимосвязи между элементами в задаче, чтобы получить выражение задачи и, наконец, получить результат посредством расчета. Некоторые изменения произошли в определении нематериальных активов в новом стандарте. Необходимо обсудить влияние нового стандарта на корпоративную стоимость. Данная статья основана на актуальных теориях нематериальных активов и опирается на исследовательский опыт предшественников. Его конкретные методы реализации включают сетевой метод, метод пространства состояний и метод анализа дерева отказов.

Последствия риска отказа можно получить с помощью моделирования, которое может обрабатывать различные индикаторы риска. Однако недостатком является то, что он может ориентироваться только на заранее определенный набор ошибок и не может автоматически искать набор ошибок, что является своего рода аналитическим методом.

Аналитический метод характеризуется четким объяснением физической концепции модели и высокой точностью. Однако трудно смоделировать реальную стратегию управления.

Количество элементов в пространстве состояний системы также будет большим. Предположим, что все состояния оцениваются с точки зрения безопасности системы. В этом случае трудоемкий расчет затруднит реализацию, поэтому аналитический метод обычно перехватывает часть состояния.

Однако, поскольку этот метод требует процесса перехода состояния всех компонентов системы хранения, он требует больше времени для вычислений и емкости хранилища. Кроме того, для этого метода требуются все параметры, связанные с распределением длительности состояний компонентов. В некоторых случаях, особенно в модели компонентов с несколькими состояниями, трудно получить все данные в реальной системе.

Индикаторы частоты и длительности могут гибко моделировать длительность состояния компонента, подчиняющегося любому распределению.

Однако, поскольку этот метод требует процесса перехода состояния всех компонентов системы хранения, он требует больше времени для вычислений и емкости хранилища. Кроме того, для этого метода требуются все параметры, связанные с распределением длительности состояний компонентов. В некоторых случаях, особенно в модели компонентов с несколькими состояниями, трудно получить все данные в реальной системе.

3. Анализ ситуации с оценкой нематериальных активов

3.1. Сбор данных

Все данные для этого исследования взяты с веб-сайта Шанхайской фондовой биржи (http://www.sse.com.cn). Этот веб-сайт использует отраслевую классификацию CSRC для зарегистрированных на бирже компаний, что способствует репрезентативности сбора данных. Текущее исследование выбрало 30 компаний в индустрии информационных технологий и 30 компаний в обрабатывающей промышленности для исследования [26]. Индустрия информационных технологий не включает компании ST и компании, котирующиеся после 2009 года, и осталось только 30 компаний, представляющих высокотехнологичные предприятия. В этом исследовании мы выбрали 2009 г.– трехлетние годовые отчеты этих 60 зарегистрированных на бирже компаний за 2011 год в качестве образцов. Из бухгалтерской отчетности и примечаний к ней в качестве выборки выбирают «нематериальные активы» в балансе и «доходы от основной деятельности» в отчете о прибылях и убытках [27].

В этом исследовании мы выбрали 2009 г.– трехлетние годовые отчеты этих 60 зарегистрированных на бирже компаний за 2011 год в качестве образцов. Из бухгалтерской отчетности и примечаний к ней в качестве выборки выбирают «нематериальные активы» в балансе и «доходы от основной деятельности» в отчете о прибылях и убытках [27].

3.2. Классификация выборки

Метод Монте-Карло представляет собой вычислительные алгоритмы, основанные на повторной случайной выборке для получения числовых результатов. Основная идея состоит в том, чтобы использовать случайность для решения проблем, которые в принципе могут быть детерминированными. Методы Монте-Карло в основном используются в трех классах задач: оптимизация, численное интегрирование и генерация ничьих из распределения вероятностей. На рис. 3 показана классификация выборки с использованием метода последовательного моделирования Монте-Карло.

На основании вышеприведенного анализа, приведенного на рисунке 3, мы обнаружили, что в общей сумме активов листинговых компаний на долю оборотных средств приходилось около 50 % общей суммы активов, на основные средства приходилось 33 %, а на нематериальные активы приходилось только 6,4%. Первичная структура корпоративных активов очень неразумна. Некоторые изменения произошли в определении нематериальных активов в новом стандарте. Необходимо обсудить влияние нового стандарта на корпоративную стоимость. Данная статья основана на актуальных теориях нематериальных активов и опирается на исследовательский опыт предшественников. В некоторых компаниях доля нематериальных активов вообще равна нулю [28]. С точки зрения структуры капитала, большая часть капитала компании формируется за счет вклада акционеров и повышения стоимости. Результаты однофакторного корреляционного анализа высокотехнологичной отрасли представлены в табл. 19.0003

Первичная структура корпоративных активов очень неразумна. Некоторые изменения произошли в определении нематериальных активов в новом стандарте. Необходимо обсудить влияние нового стандарта на корпоративную стоимость. Данная статья основана на актуальных теориях нематериальных активов и опирается на исследовательский опыт предшественников. В некоторых компаниях доля нематериальных активов вообще равна нулю [28]. С точки зрения структуры капитала, большая часть капитала компании формируется за счет вклада акционеров и повышения стоимости. Результаты однофакторного корреляционного анализа высокотехнологичной отрасли представлены в табл. 19.0003

Мы знаем, что ликвидность предприятия важна для предприятия и является залогом выживания предприятия. Он имеет много замечательных эффектов, которые нельзя игнорировать. Большой объем ликвидности повлияет на воспроизводство и расширение масштабов предприятия [28]. В этой статье для определения нормы прибыли используется WACC в сочетании с моделью CAPM, а для определения веса используется метод AHP. В реальном случае применения высокотехнологичного предприятия метод сравнивается с доходным методом для проверки прогрессивности и практичности этого метода [29].]. Это повлияет на устойчивую прибыльность предприятий. Предприятия должны разумно гарантировать соотношение различных средств и полностью использовать роль финансового рычага для поддержания долгосрочной конкурентоспособности на рыночной волне.

В реальном случае применения высокотехнологичного предприятия метод сравнивается с доходным методом для проверки прогрессивности и практичности этого метода [29].]. Это повлияет на устойчивую прибыльность предприятий. Предприятия должны разумно гарантировать соотношение различных средств и полностью использовать роль финансового рычага для поддержания долгосрочной конкурентоспособности на рыночной волне.

Из приведенных выше результатов регрессионного анализа мы видим, что высокотехнологичные предприятия намного выше, чем традиционные предприятия с точки зрения бухгалтерской прибыли и чистых активов, что означает более высокие показатели. С другой стороны, из-за специальных положений стандартов бухгалтерского учета по активам НИОКР оценочное значение параметров оценки бухгалтерской прибыли высокотехнологичных компаний очень велико. Прибыль компании на акцию и чистые активы на акцию сильно различаются, поэтому бухгалтерский профицит высокотехнологичных компаний содержит больше золота. Эксперименты показывают, что результаты, полученные тремя методами, близки, а точность расчета почти одинакова. Однако время, необходимое для расчета, сильно различается. Классический дискретный метод Монте-Карло требует больше всего времени для расчета вероятности столкновения, что не может соответствовать производительности системы в реальном времени.

Эксперименты показывают, что результаты, полученные тремя методами, близки, а точность расчета почти одинакова. Однако время, необходимое для расчета, сильно различается. Классический дискретный метод Монте-Карло требует больше всего времени для расчета вероятности столкновения, что не может соответствовать производительности системы в реальном времени.

3.3. Распределение данных о нематериальных активах

На рисунке 4 показано распределение данных о нематериальных активах. Сплошная линия показывает геометрический метод Монте-Карло, показанный штриховой линией, и матричный метод Монте-Карло. Для расчета вероятности столкновения требуется менее 0,5 с; в частности, матричный метод Монте-Карло требует менее 0,2 с. Кроме того, для этого метода требуются все параметры, связанные с распределением длительности состояний компонентов. В некоторых случаях, особенно в модели компонентов с несколькими состояниями, трудно получить все данные в реальной системе. В данной статье сочетается метод Монте-Карло для оценки нематериальных активов высокотехнологичных предприятий с точки зрения сетевой безопасности. Однако большой объем ликвидности повлияет на воспроизводство и масштабное расширение предприятия. Это показывает, что система может быть реализована в режиме реального времени.

Однако большой объем ликвидности повлияет на воспроизводство и масштабное расширение предприятия. Это показывает, что система может быть реализована в режиме реального времени.

3.4. Сравнение результатов

На рис. 5 показаны результаты сравнения и моделирования для оценки нематериальных активов. Используя метод Монте-Карло для расчета вероятности числа выборок N (время выборки внешнего цикла), по мере увеличения числа выборок N время расчета также увеличивается. Но при N = 10000 на весь процесс расчета требуется всего 0,1 с, а погрешность не превышает 0,015, что полностью удовлетворяет требованиям системы. В этой статье для определения нормы прибыли используется WACC в сочетании с моделью CAPM, а для определения веса используется метод AHP. В приложениях высокотехнологичного предприятия этот метод сравнивают с методом дохода, чтобы проверить продвижение и практичность этого метода. Вычисление вероятности этим методом можно рассматривать как реальное время.

3.5. Расчетная точность

На рис. 6 показана кривая вариации случайных моментов выборки коэффициента дисперсии. Различная точность вычислений методов оценки показывает, что метод IV и метод I в основном одинаковы. Однако время моделирования метода IV намного меньше, чем у метода I, что полностью показывает, что усовершенствованный метод выборки, предложенный в этой статье, в основном поддерживает согласованность ожидаемого значения индекса надежности системы.

Затем повышение эффективности выборки доказало осуществимость и эффективность усовершенствованного метода выборки. Методы оценки нематериальных активов высокотехнологичных предприятий отличаются разными целями оценки и разными атрибутами активов объектов оценки. Затратный метод обычно используется для нематериальных активов интеллектуальной собственности. Рыночный метод обычно используется для оценки нематериальных активов с обширными рыночными сделками. Доходный метод обычно используется для нематериальных активов, основанных на правах, из-за их ограниченной возможности передачи. Тем не менее, доходный метод в настоящее время является наиболее широко используемым методом оценки.

Тем не менее, доходный метод в настоящее время является наиболее широко используемым методом оценки.

4. Заключение

Быстрый и активный рост высокотехнологичных предприятий требует проведения научной оценки нематериальных активов высокотехнологичных предприятий. Поэтому оценка нематериальных активов высокотехнологичных предприятий стала более заметной в оценочной отрасли. При этом мы использовали метод Монте-Карло для оценки нематериальных активов высокотехнологичных предприятий с точки зрения сетевой безопасности. В этой статье WACC используется в сочетании с моделью CAPM для определения нормы прибыли. Он использует метод AHP для определения веса. Для реальных приложений высокотехнологичного предприятия предлагаемый метод сравнивается с методом дохода, чтобы проверить улучшение и осуществимость этого метода. Основные недостатки исследовательской работы заключаются в том, что исследования по теории оценки нематериальных активов недостаточно глубоки, а кейсы недостаточно полны. Дальнейшая работа необходима для углубления предлагаемого метода оценки и повышения его практичности.

Дальнейшая работа необходима для углубления предлагаемого метода оценки и повышения его практичности.

Доступность данных

Данные рукописи можно найти в открытых каналах Интернета.

Конфликт интересов

Авторы заявляют об отсутствии конфликта интересов.

Ссылки

А. С. Обин, М. Янг, К. Ева и К. Сент-Онж, «Исследуемые рекомендации по размеру когорты и анализу элементов для образовательных программ медицинских профессий: симуляционное исследование Монте-Карло», Академическая медицина , том. 95, стр. 151–156, 2020.

Посмотреть по адресу:

Сайт издателя | Google Scholar

Т. Ямамото и Х. Сакамото, «Метод анализа чувствительности Монте-Карло для эффективной доли запаздывающих нейтронов с методом выборки дифференциального оператора», Annals of Nuclear Energy , vol. 140, с. 107108, 2020.

Посмотреть по адресу:

Сайт издателя | Google Scholar

А.

А. Ганин, П. Куах, М. Панвар и др., «Многокритериальная структура принятия решений для оценки и управления рисками кибербезопасности», Анализ рисков , том. 40, нет. 1, стр. 183–199, 2020.

А. Ганин, П. Куах, М. Панвар и др., «Многокритериальная структура принятия решений для оценки и управления рисками кибербезопасности», Анализ рисков , том. 40, нет. 1, стр. 183–199, 2020.Посмотреть по адресу:

Сайт издателя | Google Scholar

К. С. Джонс, Н. Р. Лодингер, Б. П. Видлус, А. С. Намин и Р. Хьюитт, «Учитывают ли рекомендации по дизайну предупреждающих сообщений, почему неспециалисты не защищают себя от угроз кибербезопасности? обзор», International Journal of Human-Computer Interaction , vol. 12, нет. 3, стр. 1–11, 2021.

Посмотреть по адресу:

Сайт издателя | Академия Google

А. С. Алотаиби, «Стратегия обнаружения гибридных атак для кибербезопасности с использованием многослойного автокодировщика на основе оптимизации выпаса мотыльков», IET Circuits Devices & Systems , vol.

15, нет. 1, стр. 224–236, 2021.

15, нет. 1, стр. 224–236, 2021.Посмотреть по адресу:

Сайт издателя | Google Scholar

С. Чен, З. Ву и П. Д. Кристофидес, «Кибербезопасность централизованных, децентрализованных и распределенных архитектур обнаружения управления для нелинейных процессов», Исследования и проектирование в области химической технологии , vol. 165, стр. 25–39, 2021.

Посмотреть по адресу:

Сайт издателя | Google Scholar

Сюй С., Цянь Ю. и Ху Р. К., «Защита шлюза с помощью пограничного интеллекта в кибербезопасности», IEEE Network , vol. 34, нет. 4, стр. 14–19, 2020 г.

Посмотреть по адресу:

Сайт издателя | Google Scholar

А. Хассанзаде, А. Расех, С. Галелли и др., «Обзор инцидентов кибербезопасности в водном секторе», Журнал экологической инженерии , том.

146, стр. 1–13, 2020.

146, стр. 1–13, 2020.Посмотреть по адресу:

Сайт издателя | Google Scholar

К. Бензаид и Т. Талеб, «Искусственный интеллект для сетей 5G за пределами сетей 5G: средство защиты от кибербезопасности или средства защиты от правонарушений?» Сеть IEEE , том. 34, нет. 6, стр. 140–147, 2020.

Посмотреть по адресу:

Сайт издателя | Google Scholar

Z. Zhang, H. Ning, F. Shi и др., «Искусственный интеллект в кибербезопасности: научные достижения, проблемы и возможности», Обзор искусственного интеллекта , vol. 3, нет. 1, стр. 34–51, 2021.

Посмотреть по адресу:

Сайт издателя | Google Scholar

Б. К. Каллаган, Дж. Ф. Берк, Л. Э. Сколарус и К. А. Кербер, «Оценка предлагаемых изменений в уровнях оплаты оценки и управления по врачебным специальностям», JAMA Neurology , vol.

76, нет. 2, стр. 231–232, 2019.

76, нет. 2, стр. 231–232, 2019.Посмотреть по адресу:

Сайт издателя | Google Scholar

Ф. Антонелли, А. Рампони и С. Скарлатти, «CVA и ценообразование уязвимых опционов с помощью расширения корреляции», Annals of Operations Research , vol. 299, нет. 1, стр. 401–427, 2021.

Посмотреть по адресу:

Сайт издателя | Google Scholar

Б. Кристоф и К. Кэтрин, «Оценка нематериальных активов: введение дополнительного капитала», Управление инвестициями и финансовые инновации , том. 7, нет. 4, стр. 85–92, 2010 г.

Посмотреть по адресу:

Google Scholar

C. Мария и А. Носелла, «Управление и оценка нематериальных активов: данные МСП», Инженерный менеджмент , том. 26, нет. 1, стр. 8–20, 2015 г.

Посмотреть по адресу:

Сайт издателя | Google Scholar

С. Зивиле, «Оценка влияния нематериальных активов компании на стоимость бизнеса», Международный журнал экономических наук и прикладных исследований , том. 7, нет. 3, pp. 133–155, 2015.

Посмотреть по адресу:

Google Scholar

Марилей О., Пауло М., Флоринда М., Дарлан Дж. Методы оценки нематериальных активов и интеллектуального капитала », Журнал «Интеллектуальный капитал» , вып. 18, нет. 3, стр. 211–125, 2017.

Посмотреть по адресу:

Сайт издателя | Google Scholar

Д. Деннинг, «Являются ли квантовые вычисления угрозой кибербезопасности?» American Scientist , vol. 107, нет. 2, стр. 83–85, 2019 г.

Посмотреть по адресу:

Сайт издателя | Google Scholar

Х.

З. Ву, Дж. Дж. Чжан, Л. Г. Панг и К. Ван, «ZMCintegral: пакет для многомерной интеграции Монте-Карло на нескольких графических процессорах», Коммуникации по компьютерной физике , vol. 248, с. 106962, 2020.Посмотреть по адресу:

Сайт издателя | Google Scholar

Дж. Форнер-Эскриг, Р. Мондрагон, Л. Эрнандес и Р. Пальма, «Анализ механической надежности нанокапсулированных материалов с фазовым переходом, сочетающий метод Монте-Карло и метод конечных элементов», Механика материалов , том. 158, с. 103886, 2021.

Посмотреть по адресу:

Сайт издателя | Академия Google

К. Хе, К. Чжэн, Дж. Ли и др., «NECP-MCX: гибридный метод Монте-Карло-детерминированный перенос частиц для моделирования задач глубокого проникновения», Annals of Nuclear Energy , том. 151, с. 107978, 2021.

Посмотреть по адресу:

Сайт издателя | Google Scholar

А.

Д. Кинг, Дж. Рэймонд, Т. Лантинг и др., «Преимущество масштабирования по сравнению с методом Монте-Карло с интегрированием по путям в квантовом моделировании геометрически фрустрированных магнитов», Nature Communications , том. 12, нет. 1, с. 1113, 2021.Посмотреть по адресу:

Сайт издателя | Google Scholar

X. Cao, Z. Shao, and P. Hu, «Подход быстрого перераспределения видов для ускорения кинетического моделирования методом Монте-Карло для гетерогенного катализа», Physical Chemistry Chemical Physics , vol. 22, нет. 14, стр. 7348–7364, 2020.

Посмотреть по адресу:

Сайт издателя | Google Scholar

О. Сухар, А. Марсо и Б. Лубе, «Моделирование и вывод скорости выброса пыльцы кукурузы с помощью лагранжевой модели рассеивания с использованием метода Монте-Карло», Журнал сельскохозяйственных наук , том.

158, нет. 5, стр. 383–395, 2020.Посмотреть по адресу:

Сайт издателя | Google Scholar

Б. Т.-Х. Цанг, Дж. А. Голдберг, Л. Билдстен и Д. Касен, «Сравнение методов моделирования переноса излучения на основе моментов и Монте-Карло для кривых блеска сверхновых типа II на плато», The Astrophysical Journal , vol. 898, нет. 1, с. 29, 2020.

Посмотреть по адресу:

Сайт издателя | Академия Google

YB Yang, Q. Hao, F. Müller-Plathe и MC Böhm, «Моделирование методом Монте-Карло адсорбции SO 2 , H 2 S и CO 2 в заряженных массивах одностенных углеродных нанотрубок. , The Journal of Physical Chemistry C , vol. 124, нет. 10, стр. 5838–5852, 2020.

Посмотреть по адресу:

Сайт издателя | Google Scholar

И.

Чуфолини и А. Паолоцци, «Математическое предсказание временной эволюции COVID-19пандемии в Италии с помощью функции ошибок Гаусса и моделирования методом Монте-Карло», The European Physical Journal Plus , vol. 135, нет. 4, с. 355, 2020.Посмотреть по адресу:

Сайт издателя | Google Scholar

В. Дж. Лю, С. С. Ци, Ю. К. Ши и др., «Оптимизация, основанная на моделировании методом Монте-Карло массива пиксельных сцинтилляторов для мегавольтной рентгеновской вспышки», Instrumentation Science & Technology , vol. 49, нет. 2020. Т. 3. С. 304–312.

Посмотреть по адресу:

Сайт издателя | Google Scholar

Т. Риота, Д. Крис, О. Кен и др., «Тепловой радиационный ветер в маломассивной рентгеновской двойной системе H 1743-322: II. предсказания линий железа по переносу излучения Монте-Карло», Monthly Notices of the Royal Astronomical Society , vol.

494, нет. 3, стр. 3413–3421, 2020.Посмотреть по адресу:

Сайт издателя | Google Scholar

М. Вахидуззаман, А. Йесмин, Дж. Дж. Луо и др., «Моделирование цепи Маркова Монте-Карло и подход к регрессии, основанный на Эль-Нио–южных колебаниях, для моделирования возникновения тропического циклона над Бенгальским заливом», Динамика климата , том. 56, нет. 9–10, стр. 2693–2713, 2021.

Посмотреть по адресу:

Сайт издателя | Google Scholar

Copyright

Copyright © 2021 Xinya Wan and Yonghai Li. Это статья с открытым доступом, распространяемая в соответствии с лицензией Creative Commons Attribution License, которая разрешает неограниченное использование, распространение и воспроизведение на любом носителе при условии надлежащего цитирования оригинальной работы.

МСФО (IAS) 38 «Нематериальные активы»

| Дата | Разработка | Комментарии |

|---|---|---|

| Февраль 1977 г. | Проект экспозиции E9 Учет исследований и разработок | |

| июль 1978 г. | МСФО (IAS) 9 (1978) Учет научно-исследовательских и опытно-конструкторских работ , выпущенный | Действует с 1 января 1980 г. |

| август 1991 г. | Выдержка Проект E37 Затраты на исследования и разработки опубликовано | |

| декабрь 1993 г. | МСБУ 9 (1993) Затраты на исследования и разработки опубликован | Действует для годовой финансовой отчетности, охватывающей периоды, начинающиеся 1 января 1995 г. или после этой даты |

| июнь 1995 г. | Проект экспозиции E50 Нематериальные активы опубликован | |

| август 1997 г. | E50 был изменен и повторно экспонирован как Exposure Draft E59 .Нематериальные активы | |

| сентябрь 1998 г. | МСБУ 38 Нематериальные активы выпущен | Действует для годовой финансовой отчетности, охватывающей периоды, начинающиеся 1 июля 1998 г. или после этой даты |

| 31 марта 2004 г. | МСБУ 38 Нематериальные активы выпущен | Применяется к нематериальным активам, приобретенным в результате объединения бизнеса, произошедшему 31 марта 2004 г. или после этой даты, или иным образом к другим нематериальным активам за годовые периоды, начинающиеся 31 марта 2004 г. или после этой даты |

| 22 мая 2008 г. | С поправками, внесенными «Усовершенствования МСФО» (рекламная деятельность, метод амортизации единиц продукции) | Вступает в силу для годовых отчетных периодов, начинающихся 1 января 2009 г. или после этой даты |

| 16 апреля 2009 г. | Изменено «Улучшения МСФО» (оценка нематериальных активов при объединении бизнеса) | Вступает в силу для годовых отчетных периодов, начинающихся 1 июля 2009 г. или после этой даты. |

| 12 декабря 2013 г. | С поправками, внесенными документом Ежегодные усовершенствования МСФО, период 2010–2012 гг. , цикл (пропорциональное пересчет накопленной амортизации по методу переоценки) | Вступает в силу для годовых периодов, начинающихся 1 июля 2014 года или после этой даты |

| 12 мая 2014 г. | Изменено «Разъяснение допустимых методов износа и амортизации» (поправки к МСФО (IAS) 16 и МСФО (IAS) 38) | Вступает в силу для годовых отчетных периодов, начинающихся 1 января 2016 года или после этой даты |

- КИМСФО 12 Концессионные соглашения

- Интерпретация IFRIC 20 Затраты на вскрышные работы на этапе производства карьера открытым способом

- IAS 16 заменяет SIC-6 Затраты на модификацию существующего программного обеспечения

- SIC-32 Нематериальные активы — расходы на веб-сайт

- Исследовательский проект. Тарифная деятельность

- Исследовательский проект — Нематериальные активы

Целью МСФО (IAS) 38 является определение порядка учета нематериальных активов, которые не рассматриваются отдельно в другом МСФО. Стандарт требует, чтобы организация признавала нематериальный актив тогда и только тогда, когда выполняются определенные критерии. Стандарт также определяет, как оценивать балансовую стоимость нематериальных активов, и требует определенного раскрытия информации в отношении нематериальных активов. [МСФО 38.1]

МСФО (IAS) 38 применяется ко всем нематериальным активам, кроме: [МСФО (IAS) 38.2-3]

- финансовых активов (см. МСФО (IAS) 32 «Финансовые инструменты: представление »)

- разведочные и оценочные активы (см. МСФО 6 «Разведка и оценка минеральных ресурсов» )

- расходы на разработку и добычу полезных ископаемых, нефти, природного газа и аналогичных ресурсов

- нематериальные активы, возникающие из договоров страхования, заключенных страховыми организациями

- нематериальные активы, подпадающие под действие другого МСФО, такие как нематериальные активы, предназначенные для продажи (МСФО 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность» ), отложенные налоговые активы (МСФО 12 Налоги на прибыль ), арендованные активы (МСФО 17 Аренда ), активы, возникающие в результате вознаграждений работникам (МСФО 19 «Вознаграждения работникам» (2011 г. )), и гудвилл (МСФО 3 «Объединение бизнеса» ).

Нематериальный актив: идентифицируемый неденежный актив без физического содержания. Актив — это ресурс, который контролируется организацией в результате прошлых событий (например, покупка или самостоятельное создание) и от которого ожидаются будущие экономические выгоды (притоки денежных средств или других активов). [IAS 38.8] Таким образом, тремя критическими атрибутами нематериального актива являются:

- идентифицируемость

- контроль (власть получать выгоды от актива)

- будущие экономические выгоды (такие как доходы или снижение будущих затрат)

Идентифицируемость: нематериальный актив является идентифицируемым, если он: [IAS 38.12]

- отделим (может быть отделен и продан, передан, лицензирован, сдан в аренду или обменен отдельно или вместе с соответствующим договором) или

- возникает из договорных или других юридических прав, независимо от того, могут ли эти права передаваться или отделяться от организации или от других прав и обязанностей.

Примеры нематериальных активов

|

Нематериальные активы могут быть приобретены:

- путем отдельной покупки

- в рамках объединения бизнеса

- за счет государственного гранта

- путем обмена активами

- самосозданием (внутренняя генерация)

Критерии распознавания. МСФО (IAS) 38 требует, чтобы организация признавала нематериальный актив, приобретенный или созданный самостоятельно (по себестоимости), если и только если: [МСФО (IAS) 38.21]

- существует вероятность того, что будущие экономические выгоды, относящиеся к активу, поступят в организацию; и

- стоимость актива может быть надежно оценена.

Это требование применяется независимо от того, приобретается ли нематериальный актив извне или создается внутри компании. МСФО (IAS) 38 включает дополнительные критерии признания нематериальных активов, созданных внутри компании (см. ниже).

Вероятность будущих экономических выгод должна основываться на разумных и обоснованных предположениях об условиях, которые будут существовать в течение срока службы актива. [IAS 38.22] Критерий признания вероятности всегда считается выполненным для нематериальных активов, которые приобретаются отдельно или при объединении бизнеса. [МСФО 38.33]

Если критерии признания не соблюдены. Если нематериальный объект не соответствует как определению, так и критериям признания в качестве нематериального актива, МСФО (IAS) 38 требует, чтобы расходы по этому объекту признавались в качестве расхода в момент их возникновения. [IAS 38.68]

Объединение бизнеса. Существует презумпция того, что справедливая стоимость (и, следовательно, себестоимость) нематериального актива, приобретенного при объединении бизнеса, может быть надежно оценена. [МСФО (IAS) 38.35] Затраты (включенные в стоимость приобретения) на нематериальный объект, который не соответствует как определению нематериального актива, так и критериям признания, должны составлять часть суммы, относящейся к гудвиллу, признанному на дату приобретения.

Восстановление. Стандарт также запрещает организации впоследствии восстанавливать в качестве нематериального актива расходы, которые первоначально были отнесены на расходы. [IAS 38.71]

- Отнести все затраты на исследования на расходы. [МСФО 38.54]

- Затраты на разработку капитализируются только после того, как будет установлена техническая и коммерческая возможность продажи или использования актива. Это означает, что организация должна намереваться и иметь возможность завершить создание нематериального актива и либо использовать его, либо продать, а также быть в состоянии продемонстрировать, как актив будет генерировать будущие экономические выгоды. [МСФО 38.57]

Если организация не может отличить этап исследования внутреннего проекта по созданию нематериального актива от этапа разработки, организация рассматривает расходы на этот проект, как если бы они были понесены только на этапе исследования.

Проект исследований и разработок, приобретенный при объединении бизнеса, признается в качестве актива по себестоимости, даже если его компонентом являются исследования. Последующие затраты на этот проект учитываются как любые другие затраты на исследования и разработки (отнесенные на расходы, за исключением случаев, когда затраты удовлетворяют критериям МСФО (IAS) 38 для признания таких затрат в качестве нематериального актива). [МСФО 38.34]

Бренды, фирменные заголовки, издательские права, списки клиентов и элементы, аналогичные по существу, созданные внутри компании, не должны признаваться в качестве активов. [IAS 38.63]

- Приобретено: капитализировано

- Операционная система для оборудования: включить в стоимость оборудования

- Разработано внутри компании (будь то для использования или продажи): списывать на расходы до тех пор, пока не будет достигнута технологическая осуществимость, вероятные будущие выгоды, намерение и возможность использовать или продавать программное обеспечение, ресурсы для завершения программного обеспечения и возможность измерения стоимости.

- Амортизация: в течение срока полезного использования, на основе схемы выплат (по умолчанию линейная).

Следующие статьи должны списываться на расходы по мере их возникновения:

- гудвилл, созданный внутри компании [IAS 38.48]

- Затраты на запуск, подготовку к открытию и подготовку к эксплуатации [IAS 38. 69]

- затраты на обучение [IAS 38.69]

- затраты на рекламу и стимулирование сбыта, включая каталоги с доставкой по почте [IAS 38.69]

- затраты на переезд [IAS 38.69]

Для этой цели «при возникновении» означает, когда организация получает соответствующие товары или услуги. Если организация произвела предоплату за вышеуказанные позиции, эта предоплата признается в качестве актива до тех пор, пока организация не получит соответствующие товары или услуги. [IAS 38.70]

Нематериальные активы первоначально оцениваются по себестоимости. [IAS 38.24]

Предприятие должно выбрать либо модель затрат, либо модель переоценки для каждого класса нематериальных активов. [IAS 38.72]

Модель затрат. После первоначального признания нематериальные активы должны отражаться по первоначальной стоимости за вычетом накопленной амортизации и убытков от обесценения. [IAS 38.74]

Модель переоценки. Нематериальные активы могут учитываться по переоцененной стоимости (на основе справедливой стоимости) за вычетом любой последующей амортизации и убытков от обесценения только в том случае, если справедливая стоимость может быть определена со ссылкой на активный рынок. [IAS 38.75] Ожидается, что такие активные рынки будут редкостью для нематериальных активов. [IAS 38.78] Примеры, где они могут существовать:

- производственные квоты

- лицензии на рыболовство

- лицензии такси

В соответствии с моделью переоценки увеличения переоценки признаются в составе прочего совокупного дохода и накапливаются в составе «прироста стоимости от переоценки» в составе собственного капитала, за исключением случаев, когда они сторнируют уменьшение переоценки, ранее признанное в составе прибылей и убытков. Если переоцененный нематериальный актив имеет конечный срок службы и, следовательно, амортизируется (см. ниже), переоцененная сумма амортизируется. [МСФО 38.85]

Нематериальные активы классифицируются как: [IAS 38.88]

- Неограниченный срок службы: нет обозримого ограничения периода, в течение которого ожидается, что актив будет генерировать чистые притоки денежных средств для предприятия.

- Ограниченный срок действия: ограниченный период полезности для организации.

Себестоимость за вычетом остаточной стоимости нематериального актива с ограниченным сроком полезного использования должна амортизироваться на систематической основе в течение этого срока: [IAS 38.97]

- Метод амортизации должен отражать структуру выгод.

- Если модель не может быть надежно определена, амортизируйте прямолинейным методом.

- Амортизационные отчисления признаются в составе прибыли или убытка, если другой МСФО не требует, чтобы они включались в себестоимость другого актива.

- Срок амортизации следует пересматривать не реже одного раза в год. [МСФО 38.104]

Ожидаемое в будущем снижение отпускных цен может свидетельствовать о более высоком уровне потребления будущих экономических выгод, заключенных в активе. [МСФО 18.92]

Стандарт содержит опровержимую презумпцию о том, что метод амортизации нематериальных активов, основанный на выручке, является неприемлемым. Однако существуют ограниченные обстоятельства, при которых презумпция может быть преодолена:

- Нематериальный актив выражается как мера дохода; и

- можно продемонстрировать, что выручка и потребление экономических выгод от нематериального актива тесно связаны. [МСФО 38.98A]