Нематериальные активы виды: Виды нематериальных активов \ Акты, образцы, формы, договоры \ Консультант Плюс

Нематериальные активы — понятие, виды, учет

Активы – одна из основных составляющих современного бизнеса. Для получения активов компании работают, подписывают сделки, что-то продают и покупают. Основной мотив заключается в дальнейшем получении экономической выгоды. И активы считаются основным помощником в этом деле.

Предлагаем вместе с нами, прочитав материал, познакомиться с понятием активов в целом и нематериальных активов в частности. Почему о них так мало говорят и так часто используют? Стоит ли делать ставку на нематериальные активы? Наконец, какую прибыль из них реально извлечь? На эти и другие вопросы мы ответим в нашей аналитической статье.

Что такое актив?

Если мы попытаемся найти подходящее для экономики определение, сразу столкнемся и с наличием классификации активов.

Воспользуемся для наглядности такой расшифровкой активов: это материальные и нематериальные ресурсы, наличные и безналичные денежные средства в различной валюте, ценные бумаги, здания, предметы труда, транспортные средства, принадлежащие физическому или юридическому лицу в различных формах собственности и способные приносить прибыль и увеличивать доход в ближайшем будущем или через некоторое время.

Как видите, не все обозначения включают в себя виды активов, не каждое определение говорит о, пожалуй, главной особенности активов – возможности извлечь из них экономическую выгоду. Поэтому начинающему, впрочем, как и профессиональному, инвестору не следует слишком сильно увязать в терминологии. Главное запомнить основные особенности активов, научиться классифицировать их, разделять и, наоборот, группировать, чтобы в работе легко и безошибочно оперировать данными.

Активы юридического лица

Когда речь идет об активах предприятия, то следует добавить к экономической выгоде еще одно обязательное условие – право собственности на объекты, называемые активами.

Только те ценности, которыми владеет определённое юридическое лицо, могут считаться активами этого предприятия. Состав объектов, как правило, неоднородный, и именно так, отдельно, они отражаются в бухгалтерском учете.

- Текущие активы – те, которые быстро трансформируются в наличные деньги.

- Основной капитал (используется предприятием уже сегодня, но имеет длительный срок службы. Например, к таким активам относятся объекты, эксплуатирующийся для производства товаров/предоставления услуг).

- Прочие активы, к которым относятся также нематериальные

Понятие нематериальных активов

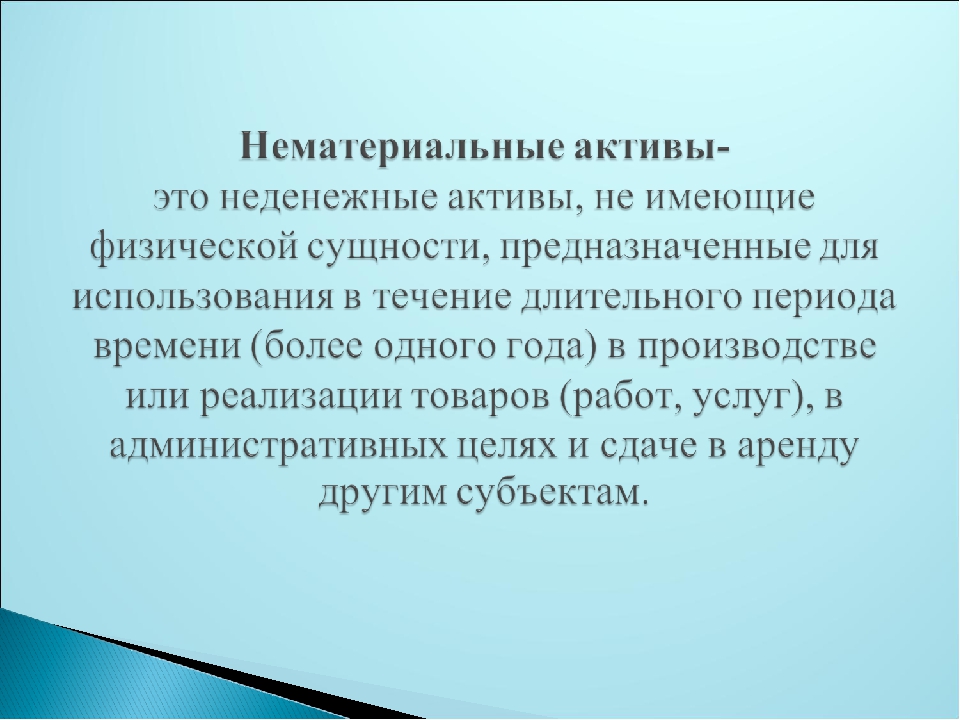

Определение нематериальных активов (НМА), что примечательно, находится в Налоговом кодексе Российской Федерации. Если пересказать понятие кратко, то получится, что в соответствии с законом, нематериальными активами признаются приобретенные или созданные самостоятельно объекты интеллектуальной собственности.

При этом, важны намерения юридического или физического лица использовать эти объекты в производстве товаров/услуг или для управления компанией (положение 3 статьи 257 НК РФ). Другими словами, в законе повторяется тезис, который мы уже закрепили ранее, активы должны приносить доход. Естественно, как и любой актив, нематериальный тоже должен быть оформлен должным образом. Необходимо вести учет нематериальных активов, иметь документы, доказывающие не только сам факт существования актива, но и объясняющие наличие права собственности на него.

Другими словами, в законе повторяется тезис, который мы уже закрепили ранее, активы должны приносить доход. Естественно, как и любой актив, нематериальный тоже должен быть оформлен должным образом. Необходимо вести учет нематериальных активов, иметь документы, доказывающие не только сам факт существования актива, но и объясняющие наличие права собственности на него.

Объекты нематериальных активов в соответствии с нормативами бухгалтерского учета должны иметь другие характеристики (пункт 3 ПБУ 14 от 2007 года). Например, возможность идентифицировать их, отделить от других активов, отсутствие материально-вещественной формы.

Виды нематериальных активов будут зависеть от выбранной классификации, а сама классификация нематериальных активов позволяет использовать для группировки объектов разные характеристики, например, способы поступления.

Нематериальные активы организации

Определение нематериальных активов вы знаете, давайте теперь поговорим о том, какими они бывают. Трудность кроется в том, что состав нематериальных активов бухгалтеры имеют возможность дифференцировать по-разному.

Трудность кроется в том, что состав нематериальных активов бухгалтеры имеют возможность дифференцировать по-разному.

Одна компания выбрала одну характеристику для учета нематериальных активов, а другая обратила внимание на совсем другую. Разумеется, оба варианта будут правильными, правда, будут мешать общей консолидации информации.

Тем не менее начать говорить о классификации стоит с самой простой и распространенной – по видам активов. Перечислять их все не имеет смысла, главное, понять, как оно работает. В данной группе выделяют среди прочего такие объекты:

- исключительное право патентообладателя на изобретение;

- исключительное право патентообладателя на промышленный образец;

- исключительное право патентообладателя на полезную модель;

- исключительное право автора на использование программы для ЭВМ;

- исключительное право на товарный знак;

- исключительное право на фирменное наименование.

Разделение объектов при учете активов зависит от того, что они из себя представляют. Промышленный образец пойдет в одну группу, а литературное произведение – в другую.

Промышленный образец пойдет в одну группу, а литературное произведение – в другую.

Вторая классификация активов конкретного предприятия называется так: «Способ поступления объекта нематериальных активов в организацию». Здесь играет роль то, каким образом право собственности на активов перешло к юридическому лицу. Давайте вспомним, как можно получить права на интеллектуальную собственности. Их, разумеется, можно купить, получить безвозмездно, создать самостоятельно.

По фактическому использованию организацией

Здесь вообще все просто, берете определенный отрезок времени, названный отчетным периодом, и смотрите, что было взято в работу, а что так и осталось лежать в «возможно выгодных активах». Первая группа попадет в «используемые», вторая в – неиспользуемые. Несмотря на кажущуюся элементарность классификации, она позволяет юридическим лицам разбираться в том, как обстоят дела с ликвидностью активов, ставить вопросы о продаже неиспользуемых активов, помогает построить план на будущее, если планы взять в оборот активы все-таки присутствуют.

Объект нематериального актива может быть амортизированным или неамортизированным. Напомним, сам процесс амортизации связан с переносом стоимости актива на стоимость изготовляемого товара по мере износа или использования. Так вот, для начала придется разделить активы на амортизированные и неамортизированные. Объекты первой группы следует отнести к одному из классов в зависимости от способа переноса стоимости нематериальной ценности.

Можно переносить цену линейно (регулярно и с одинаковым процентом), способом уменьшаемого остатка, пропорционально объему продукции и так далее.

Если остаточная стоимость выплачена полностью, то актив следует перенести в группу полностью самортизированных.

Как видите, актив (нематериальный) организации может классифицироваться по-разному. Основное значение здесь имеет цель, преследуемая предпринимателем. Теперь вы знаете, что нематериальные активы используются с той же мотивацией, что и материальные – разница заключается, по большому счету, только в их форме.

Инвестиции в нематериальные активы | Классификация нематериальных активов | Что такое

Содержание статьи:

- Что такое инвестиции в нематериальные активы?

- Направления инвестирования

- Виды нематериальных активов

- Проблемы нематериальных инвестиций

Лучший инвестиционный брокер в мире! Советник по сбору инвестиционного портфеля! Индивидуальный инвестиционный счет! |

Под инвестициями понимают либо покупку чего-то материального, имеющего форму, либо финансирование конкретных проектов, также имеющих материальную базу и основу.

Однако существуют вложения в объекты, не имеющие материальной формы, однако обладающие определенной ценностью. Такие вложения называют инвестициями в нематериальные активы (НМА).

Такие вложения называют инвестициями в нематериальные активы (НМА).

Инвестиции в нематериальные активы это финансирование объектов способных повысить научно-технический потенциал проекта. Они повышают инновационный уровень предприятия, улучшают его технологичность и приводят к повышению качества выпускаемой продукции/оказываемых услуг.

Хоть нематериальные активы и не имеют материальной формы и относятся к результатам интеллектуального труда, они легко идентифицируемы.

Нематериальными активами принято называть объекты, являющиеся собственностью компании, но не имеющие какой-либо материальной либо вещественной формы, в тоже время обладающие установленной стоимостью.

Классифицировать такие активы можно по следующим признакам:

- долгосрочный характер использования

- прямое предназначение направлено на производство

- отсутствие материальной формы

- возможность идентификации и отличия от прочего имущества компании

- обладание потенциалом возможности приносить прибыль

- создаются не для перепродажи

- наличие всех подтверждающих документов, свидетельствующих об их существовании принадлежности организации.

Такими признаками обладают НМА, подлежащие отражению в бухгалтерском учете на основании ПБУ 14/2000.

Основной их особенностью будет являться их долгосрочный характер (от 1 года) и ориентированность на развитие бизнеса. В этом их главная цель.

Несмотря на долгосрочный характер, инвестиции в нематериальные активы, при должной самоотдачи от инвестора и владельца бизнеса, способны подарить значительные дивиденды и окупить все вложенные средства с лихвой.

Виды нематериальных инвестиций

Что может помочь в производстве? Что можно усовершенствовать с точки зрения вложений в нематериальные активы?

Направления инвестирования:

- обучение и повышение квалификации персонала

- повышение репутации, как рабочего, так и управленческого персонала предприятия

- усовершенствование методов управления компании

- повышение и формирование деловой репутации компании

- наращивание и увеличение клиентской базы

- совершенствование технической базы/разработка эксклюзивных методик производства.

Наиболее распространенными видами нематериальных активов выступают:

- патенты

- авторские права

- продукты интеллектуальной собственности (программное обеспечение, базы данных и т.п.)

- научные исследования и разработки

- конструкторские работы, промышленные образцы, селекционные изделия

- средства, расходуемые на повышение качества организации труда

- права собственности на товарные знаки.

Также инвестициями в НМА можно назвать и расходы, связанные с повышением деловой репутации организации. А это очень важно.

Чем лучше деловая репутация у предприятия, тем выше её рыночная стоимость, тем привлекательнее она для инвесторов, тем легче ей найти новых деловых партнеров, заключить выгодные договора, тем больше потенциала для её будущего роста.

Говоря финансовым языком, при положительной деловой репутации стоимость компании превышает стоимость её чистых активов.

Инвестиции в нематериальные активы это расходы, связанные с приобретением лицензий на пользование, патентов и авторских прав, эксклюзивного программного обеспечения и торговых марок.

Это расходы, побуждающие использование в производстве инновационных технологий и оригинальных решений в организации труда, приводящие к повышению качества и количества выпускаемой продукции, а значит и прибыли компании.

Проблемы нематериальных инвестиций в России

Сегодня одним из самых эффективных способов повысить капитализацию компании это инвестирование в НМА.

В век в котором мы проживаем чётко наметился тренд на увеличение объёмов нематериальных вложений. Такую тенденцию демонстрирует все развитые страны.

Примером может служить «Японское экономическое чудо», которое произошло во многом благодаря нематериальным инвестициям и улучшению деловой репутации японских компаний.

Этим же путём шла и крупнейшая мировая экономика планеты. В США были предприняты шаги по капитализации нематериальных активов, имеющихся у американских компаний, в результате чего их стоимость существенно возросла.

В данном направлении необходимо двигаться и Российской экономики, однако на сегодня доля инвестиций в НМА в сравнении с другими вложениями ничтожна мала.

Главными проблемами, возникающими на пути к их наращиванию, специалисты выделяют:

- отсутствие практики работы в судебном и экономическом поле

- отсутствие опыта и механизмов в капитализации нематериальных активов

- неудовлетворительная степень проработки в части оформления активов.

Для того, чтобы процесс развития подобной инвестиционной деятельности в России пошёл на лад, и наша экономика выросла из сырьевой в инновационную можно использовать:

- разработка эффективной правоприменительной практики

- модернизация патентного и налогового права.

Вариант просмотра документа без iframe — Просмотр документа

Номер документа по регистрации МЮ строгое соответствие

Вид документа ЛюбойАнкетаВременная инструкцияВременное положениеВременные нормативыВременные нормыВременные правилаВременный порядокВыпискаДекларацияДоговорДополненияЗаконЗаявлениеИзмененияИзменения и дополненияИнструкцияКлассификаторКлассификацияКодексКомментарийКоммюникеКонвенцияКонституцияКонцепцияМеморандумМероприятияМетодикаМетодические рекомендацииМетодические указанияМетодическое пособиеНоменклатураНормативыНормыОбращениеОграниченияОсновные направленияОсновные принципыПактПереченьПисьмоПлан счетовПоложениеПоправкаПорядокПостановлениеПравилаПриказПриложениеПримерное положениеПримерный договорПримерный уставПринципыПрограммаПротоколРазъяснениеРазъяснительное письмоРаспоряжениеРегламентРезолюцияРекомендацииРешениеСведенияСистемаСитуацияСоглашениеСообщениеСписокСправкаСтавкиСтандартСтратегияСтруктураТелеграммаТехнические требованияТиповое положениеТиповой договорТиповой контрактТиповой проспектТиповой финансовый планТребованиеУказУказанияУсловияУставФормаХартия

Документы:- Все

- действующие

- утратившие силу

- Русский

- Ўзбекча

- Оба языка

- любая дата

- точная дата

- период

- —

Принявший орган:

Любой

Агентство «Узархив»

Агентство «Узкоммунхизмат»

Агентство информации и массовых коммуникаций

Агентство по внешним экономическим связям

Агентство по интеллектуальной собственности

Агентство по развитию рынка капитала

Агентство по управлению государственными активами

АК Пахта Банк

АКБК «Турон»

Антимонопольный комитет

Ассоциация дехканских и фермерских хозяйств

Ассоциация ”Химпром”

Банк «Замин»

Верховный Совет

Верховный суд

Высшая аттестационная комиссия при КМ РУз

Высший хозяйственный суд

ГАЖК ”Узбекистон темир йуллари”

Генеральная Ассамблея Организации Объединенных Наций

Генеральная прокуратура

Главное архивное управление при КМ РУз

Главное государственное налоговое управление при КМ РУз

Главное налоговое управление г. Ташкента

Главное таможенное управление Государственного налогового комитета

Главное управление геодезии, картографии и государственного кадастра

Главное управление Государственного страхования

Главное управление ЦБ РУз по г.Ташкенту

Главный вычислительный центр

Главный государственный санитарный врач

Госавианадзор (Государственная инспекция по надзору за безопасностью полетов)

Госгортехнадзор

Госкомконкуренции

Государственная инспекция «Саноатгеоконтехназорат»

Государственная инспекция «Саноатконтехназорат»

Государственная инспекция по карантину растений при КМ

Государственная инспекция по надзору за качеством образования при Кабинете Министров

Государственная инспекция по пожарному надзору

Государственная комиссия по контролю за наркотиками

Государственная комиссия по приему в образовательные учреждения

Государственная комиссия по радиочастотам

Государственная межведомственная комиссия по внедрению контрольно-кассовых машин

Государственное патентное ведомство

Государственный банк

Государственный комитет ветеринарии и развития животноводства РУз

Государственный комитет ветеринарии Республики Узбекистан

Государственный комитет по автомобильным дорогам

Государственный комитет по архитектуре и строительству

Государственный комитет по геологии и минеральным ресурсам

Государственный комитет по демонополизации и развитию конкуренции

Государственный комитет по земельным ресурсам

Государственный комитет по земельным ресурсам, геодезии, картографии и государственному кадастру

Государственный комитет по инвестициям

Государственный комитет по лесному хозяйству

Государственный комитет по науке и технике

Государственный комитет по охране природы

Государственный комитет по печати

Государственный комитет по приватизации, демонополизации и развитию конкуренции

Государственный комитет по прогнозированию и статистике

Государственный комитет по развитию туризма

Государственный комитет по содействию приватизированным предприятиям и развитию конкуренции

Государственный комитет по статистике

Государственный комитет по управлению государственным имуществом

Государственный комитет по физической культуре и спортуєє

Государственный комитет по экологии и охране окружающей среды

Государственный комитет промышленной безопасности

Государственный комитет связи, информатизации и телекоммуникационных технологий

Государственный ком

Государственный комитете по лесному хозяйству

Государственный налоговый комитет

Государственный таможенный комитет

Государственный центр тестирования при Кабинете Министров

Законодательная палата Олий Мажлиса

Интеграционный Комитет ЕврАзЭС

Кабинет Министров

Комиссия по лицензированию в сфере транспорта и связи

Комитет по делам об экономической несостоятельности предприятий

Комитет по демонополизации и развитию конкуренции при Министерстве финансов

Комитет по координации развития науки и технологий при КМ РУз

Комитет по охране Государственной границы

Комитет по управлению государственными резервами

Конституционный суд

Межгосударственный Совет ЕврАзЭС

Международная организация труда

Международный фонд экологии и здоровья «Экосан»

Министерство внешней торговли

Министерство внешних экономических связей

Министерство внешних экономических связей, инвестиций и торговли

Министерство внутренних дел

Министерство водного хозяйства

Министерство высшего и среднего специального образования

Министерство дошкольного образования

Министерство занятости и трудовых отношений

Министерство здравоохранения

Министерство инвестиций и внешней торговли

Министерство инновационного развития

Министерство иностранных дел

Министерство коммунального обслуживания

Министерство макроэкономики и статистики

Министерство народного образования

Министерство обороны

Министерство по делам культуры

Министерство по делам культуры и спорта

Министерство по развитию информационных технологий и коммуникаций

Министерство по чрезвычайным ситуациям

Министерство связи

Министерство сельского и водного хозяйства

Министерство сельского хозяйства

Министерство социального обеспечения

Министерство строительства

Министерство транспорта

Министерство труда

Министерство труда и социальной защиты населения

Министерство физической культуры и спорта

Министерство финансов

Министерство экономики

Министерство экономики и промышленности

Министерство экономического развития и сокращения бедности

Министерство энергетики

Министерство энергетики и электрификации

Министерство юстиции

НАК «Узбекистон хаво йуллари»

Народный банк

Национальная гвардия

Национальная компания «Узбектуризм»

Национальная палата инновационного здравоохранения

Национальное агентство «Узбеккино»

Национальное агентство проектного управления при Президенте

Национальный банк

Национальный банк внешнеэкономической деятельности

Олий Мажлис

Организация Объединенных Нацийјј

Палата товапроизводителей и предпринимателей

Пенсионный фонд

Правительственная комиссия по вопросам банкротства и санации предприятий

Правительственная комиссия по совершенствованию механизма расчетов и укреплению дисциплины платежей

Президент Республики Узбекистан

Республиканская комиссия по денежно-кредитной политике при правительстве Республики Узбекистан

Республиканская комиссия по сокращению просроченной дебиторской и кредиторской задолженности УКАЗ

П

Республиканская фондовая биржа «Ташкент»

Республиканский совет по координации деятельности контролирующих органов

Республиканский фонд «Махалля»

Сберегательный банк

Сенат Олий Мажлиса

Служба государственной безопасности

Служба национальной безопасности

Совет глав государств — членов ШОС

Совет глав государств СНГ

Совет глав правительств СНГ

Совет по железнодорожному транспорту СНГ

Совет Федерации профсоюзов Узбекистана

Счетная палата

Ташкентский городской Кенгаш народных депутатов

Узавтойул (Государственно-акционерная компания)

Узавтойул (Концерн)

Узавтотранс

Узбеклегпром

Узбекнефтегаз

Узбексавдо

Узбекская республиканская товарно-сырьевая биржа

Узбекский государственный центр стандартизации, метрологии и сертификации

Узбекское агентство автомобильного и речного транспорта

Узбекское агентство автомобильного транспорта

Узбекское агентство по печати и информации

Узбекское агентство почты и телекоммуникаций

Узбекское агентство связи и информатизации

Узбекское агентство стандартизации, метрологии и сертификации

Узбекэнерго

Узгосжелдорнадзор (Государственная инспекция по надзору за безопасностью железнодорожных перевозок)

Узгоснефтегазинспекция (Государственная инспекция по контролю за использованием нефтепродуктов и газ

Узгосрезерв

Узгосстандарт

Узгосэнергонадзор (Государственная инспекция по надзору в электроэнергетике)

Узгосэнергонадзор (Государственное агентство по надзору в электроэнергетике)

Узжилсбербанк

Узнефтепродукт

Узоптбиржеторг

Узоптплодоовощ

Узплодоовощвинпром

Узтрансгаз

Узфармсаноат

Узхлебопродукт

Узхлопкопром

Фонд социального страхования при Кабинете Министров Республики Узбекистан

Хоким г.

Ташкента

Главное таможенное управление Государственного налогового комитета

Главное управление геодезии, картографии и государственного кадастра

Главное управление Государственного страхования

Главное управление ЦБ РУз по г.Ташкенту

Главный вычислительный центр

Главный государственный санитарный врач

Госавианадзор (Государственная инспекция по надзору за безопасностью полетов)

Госгортехнадзор

Госкомконкуренции

Государственная инспекция «Саноатгеоконтехназорат»

Государственная инспекция «Саноатконтехназорат»

Государственная инспекция по карантину растений при КМ

Государственная инспекция по надзору за качеством образования при Кабинете Министров

Государственная инспекция по пожарному надзору

Государственная комиссия по контролю за наркотиками

Государственная комиссия по приему в образовательные учреждения

Государственная комиссия по радиочастотам

Государственная межведомственная комиссия по внедрению контрольно-кассовых машин

Государственное патентное ведомство

Государственный банк

Государственный комитет ветеринарии и развития животноводства РУз

Государственный комитет ветеринарии Республики Узбекистан

Государственный комитет по автомобильным дорогам

Государственный комитет по архитектуре и строительству

Государственный комитет по геологии и минеральным ресурсам

Государственный комитет по демонополизации и развитию конкуренции

Государственный комитет по земельным ресурсам

Государственный комитет по земельным ресурсам, геодезии, картографии и государственному кадастру

Государственный комитет по инвестициям

Государственный комитет по лесному хозяйству

Государственный комитет по науке и технике

Государственный комитет по охране природы

Государственный комитет по печати

Государственный комитет по приватизации, демонополизации и развитию конкуренции

Государственный комитет по прогнозированию и статистике

Государственный комитет по развитию туризма

Государственный комитет по содействию приватизированным предприятиям и развитию конкуренции

Государственный комитет по статистике

Государственный комитет по управлению государственным имуществом

Государственный комитет по физической культуре и спортуєє

Государственный комитет по экологии и охране окружающей среды

Государственный комитет промышленной безопасности

Государственный комитет связи, информатизации и телекоммуникационных технологий

Государственный ком

Государственный комитете по лесному хозяйству

Государственный налоговый комитет

Государственный таможенный комитет

Государственный центр тестирования при Кабинете Министров

Законодательная палата Олий Мажлиса

Интеграционный Комитет ЕврАзЭС

Кабинет Министров

Комиссия по лицензированию в сфере транспорта и связи

Комитет по делам об экономической несостоятельности предприятий

Комитет по демонополизации и развитию конкуренции при Министерстве финансов

Комитет по координации развития науки и технологий при КМ РУз

Комитет по охране Государственной границы

Комитет по управлению государственными резервами

Конституционный суд

Межгосударственный Совет ЕврАзЭС

Международная организация труда

Международный фонд экологии и здоровья «Экосан»

Министерство внешней торговли

Министерство внешних экономических связей

Министерство внешних экономических связей, инвестиций и торговли

Министерство внутренних дел

Министерство водного хозяйства

Министерство высшего и среднего специального образования

Министерство дошкольного образования

Министерство занятости и трудовых отношений

Министерство здравоохранения

Министерство инвестиций и внешней торговли

Министерство инновационного развития

Министерство иностранных дел

Министерство коммунального обслуживания

Министерство макроэкономики и статистики

Министерство народного образования

Министерство обороны

Министерство по делам культуры

Министерство по делам культуры и спорта

Министерство по развитию информационных технологий и коммуникаций

Министерство по чрезвычайным ситуациям

Министерство связи

Министерство сельского и водного хозяйства

Министерство сельского хозяйства

Министерство социального обеспечения

Министерство строительства

Министерство транспорта

Министерство труда

Министерство труда и социальной защиты населения

Министерство физической культуры и спорта

Министерство финансов

Министерство экономики

Министерство экономики и промышленности

Министерство экономического развития и сокращения бедности

Министерство энергетики

Министерство энергетики и электрификации

Министерство юстиции

НАК «Узбекистон хаво йуллари»

Народный банк

Национальная гвардия

Национальная компания «Узбектуризм»

Национальная палата инновационного здравоохранения

Национальное агентство «Узбеккино»

Национальное агентство проектного управления при Президенте

Национальный банк

Национальный банк внешнеэкономической деятельности

Олий Мажлис

Организация Объединенных Нацийјј

Палата товапроизводителей и предпринимателей

Пенсионный фонд

Правительственная комиссия по вопросам банкротства и санации предприятий

Правительственная комиссия по совершенствованию механизма расчетов и укреплению дисциплины платежей

Президент Республики Узбекистан

Республиканская комиссия по денежно-кредитной политике при правительстве Республики Узбекистан

Республиканская комиссия по сокращению просроченной дебиторской и кредиторской задолженности УКАЗ

П

Республиканская фондовая биржа «Ташкент»

Республиканский совет по координации деятельности контролирующих органов

Республиканский фонд «Махалля»

Сберегательный банк

Сенат Олий Мажлиса

Служба государственной безопасности

Служба национальной безопасности

Совет глав государств — членов ШОС

Совет глав государств СНГ

Совет глав правительств СНГ

Совет по железнодорожному транспорту СНГ

Совет Федерации профсоюзов Узбекистана

Счетная палата

Ташкентский городской Кенгаш народных депутатов

Узавтойул (Государственно-акционерная компания)

Узавтойул (Концерн)

Узавтотранс

Узбеклегпром

Узбекнефтегаз

Узбексавдо

Узбекская республиканская товарно-сырьевая биржа

Узбекский государственный центр стандартизации, метрологии и сертификации

Узбекское агентство автомобильного и речного транспорта

Узбекское агентство автомобильного транспорта

Узбекское агентство по печати и информации

Узбекское агентство почты и телекоммуникаций

Узбекское агентство связи и информатизации

Узбекское агентство стандартизации, метрологии и сертификации

Узбекэнерго

Узгосжелдорнадзор (Государственная инспекция по надзору за безопасностью железнодорожных перевозок)

Узгоснефтегазинспекция (Государственная инспекция по контролю за использованием нефтепродуктов и газ

Узгосрезерв

Узгосстандарт

Узгосэнергонадзор (Государственная инспекция по надзору в электроэнергетике)

Узгосэнергонадзор (Государственное агентство по надзору в электроэнергетике)

Узжилсбербанк

Узнефтепродукт

Узоптбиржеторг

Узоптплодоовощ

Узплодоовощвинпром

Узтрансгаз

Узфармсаноат

Узхлебопродукт

Узхлопкопром

Фонд социального страхования при Кабинете Министров Республики Узбекистан

Хоким г. Ташкента

Хоким Ташкентской области

Центр по координации и контролю за функционированием рынка ценных бумаг

Центр по координации и развитию рынка ценных бумаг при Госкомконкуренции

Центр профессионального образования

Центр среднего специального, профессионального образования

Центральная избирательная комиссия

Центральный банк

Центральный депозитарий ценных бумаг

Экономический и Социальный Совет ООН

Экономический Суд СНГ

Экспертно-проверочная методическая комиссия при Центральном Госархиве

Ташкента

Хоким Ташкентской области

Центр по координации и контролю за функционированием рынка ценных бумаг

Центр по координации и развитию рынка ценных бумаг при Госкомконкуренции

Центр профессионального образования

Центр среднего специального, профессионального образования

Центральная избирательная комиссия

Центральный банк

Центральный депозитарий ценных бумаг

Экономический и Социальный Совет ООН

Экономический Суд СНГ

Экспертно-проверочная методическая комиссия при Центральном Госархиве

Текст в названии документа: Текст в документе:

Оценка нематериальных активов предприятия, интеллектуальной собственности, имущественного права: особенности и подходы.

Стоимость услуг по оценке от компании САБ Бюро.

Стоимость услуг по оценке от компании САБ Бюро.Оценка нематериальных активов — это комплексная оценка активов, которые не имеют физического выражения, но в то же время являются ценными для предприятия. Таким образом, к нематериальным активам относятся:

- Имущественные права. Это права на пользование земельными участками, водными объектами и природными ресурсами. Доказательством владения данными правами является лицензия, выдаваемая на определенный срок физическому или юридическому лицу.

- Интеллектуальная собственность. Данный вид нематериальных активов выделяет несколько подвидов: права на объекты авторского права и смежных прав (научные, художественные произведения, компьютерные программы и базы данных), права на объекты промышленной собственности (изобретения, товарные знаки, промышленные образцы и т.п.), права на секреты производства (ноу-хау). Интеллектуальная собственность защищается рядом законов РФ: «Об авторском праве и смежных правах» (от 9 июля 1993г. ), «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» (от 23 сентября 1992г.), «О правовой охране программ для ЭВМ и баз данных» (от 23 сентября 1992г.) и другими.

- Цена фирмы (гудвилл). Под данным термином подразумевается деловая репутация предприятия или другого объекта оценки. Главными характеристиками этого нематериального актива являются: его присутствие только при наличии избыточной прибыли; он не может быть отделен от предприятия (например, продан).

- Отложенные или отсроченные расходы. Это расходы, осуществляемые в момент создания предприятия и представляемые организационными расходами. Например, услуги за регистрацию фирмы или оплата за получение лицензии.

- Товарные знаки (ТМ)

), «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» (от 23 сентября 1992г.), «О правовой охране программ для ЭВМ и баз данных» (от 23 сентября 1992г.) и другими.

), «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» (от 23 сентября 1992г.), «О правовой охране программ для ЭВМ и баз данных» (от 23 сентября 1992г.) и другими.Оценка нематериальных активов: когда применяется?

В РФ существует федеральный стандарт «Оценка нематериальных активов и интеллектуальной собственности (ФСО N 11)», по которому осуществляется оценка. Из него следует, что оценка нематериальных активов применяется в следующих случаях:

- Операции с имуществом: страхование, дарение, наследование, залог и безвозмездная передача имущества организации.

- Приватизация, акционирование, поглощение или слияние фирмы.

- Купля-продажа прав на интеллектуальную стоимость или лицензий на использование нематериальных активов.

- При внесении изменений в документы финансовой отчетности.

- Предоставление франшизы предприятия новым партнерам.

- Определение убытка, который был нанесен деловой репутации компании незаконным способом.

- Учет и амортизация нематериальных активов.

Оценка нематериальных активов: особенности.

Оценка нематериальных активов – сложный и трудоемкий процесс. Ведь оценка нематериальных активов зависит от стадии разработки объекта оценки (готовый объект или находящийся в процессе разработки), от сферы использования нематериальных активов, от окружающих экономических факторов. Рассмотрим основные особенности оценки нематериальных активов:

- Необходимость учета возможности отчуждения нематериального актива

- Зависимость цены объекта от объема полученных прав (полный объем, исключительные права)

- Необходимость проведения обязательной предварительной работы (объекты должны быть поставлены на баланс фирмы, исследование материальных носителей объекта оценки нематериальных активов, правовая экспертиза, анализ технических, эксплуатационных, экологических и экономических характеристик объекта с целью обоснования его стоимости, рассмотрение области применения объекта, учет и оценка первоначальной (себестоимости) и цены единицы товара, получаемого с использованием объекта оценки нематериальных активов).

- Возможность несанкционированного использования нематериальных активов для объектов, которые не имеют правовой защиты.

Оценка нематериальных активов: подходы

Оценка нематериальных активов включает в себя три основных подхода:

- Доходный подход. Этот способ определения стоимости оценивает экономические выгоды, которые могут принести в будущем нематериальные активы. Данные выгоды называются справедливой стоимостью. Доходный подход представлен несколькими методами оценки: метод освобождения от роялти, метод избыточных прибылей, метод преимущества в прибылях и метод дисконтированных денежных потоков. К недостаткам данного подхода специалисты относят сложности определения справедливой стоимости, когда отсутствует активный рынок. А также невозможность во многих случаях подтвердить оценку документально

- Затратный подход. Оценка нематериальных активов определяется из суммы затрат на создание или их приобретение. По данному подходу оценка активов выполняется несложно, а итоговую стоимость активов можно подтвердить документально. В настоящее время в России нематериальные активы принимаются к бухгалтерскому учету на основе их фактической стоимости, которая определяется с помощью данного подхода.

- Сравнительный или рыночный подход. Оценка нематериальных активов, по данному подходу, предполагает определение цены нематериального актива, полученного компанией, исходя из стоимости, по которой могут быть приобретены аналогичные нематериальные активы в сравнительных обстоятельствах. Стоимость нематериального актива будет определена более точно, в сравнении с другими подходами, если будет найдено достаточное количество аналогов актива. Но из этого следует и главный недостаток подхода – большинство объектов оценки нематериальных активов являются уникальными.

В настоящее время в России нематериальные активы принимаются к бухгалтерскому учету на основе их фактической стоимости, которая определяется с помощью данного подхода.

В настоящее время в России нематериальные активы принимаются к бухгалтерскому учету на основе их фактической стоимости, которая определяется с помощью данного подхода.Понятие нематериальных ресурсов и их виды

Нематериальные ресурсы – это составная часть потенциала предприятия, способная приносить экономическую выгоду на протяжении относительно длительного периода для которой характерно отсутствие материальной основы получения доходов и неопределенность размеров будущей прибыли от ее использования.

К нематериальным ресурсам относятся:

- объекты промышленной собственности;

- объекты интеллектуальной собственности;

- также другие ресурсы нематериального происхождения.

- Объекты промышленной собственности:

- промышленные образцы;

- полезные модели;

- товарные знаки.

- Объекты интеллектуальной собственности:

- программное обеспечение ЭВМ;

- банки и базы данных;

- банки и базы знаний.

- Другие нематериальные ресурсы:

- ноу-хау;

- рациональное предложение;

- гудвил (имидж, репутация).

Для характеристики неосязания основного капитала, фирмы используют специфический термин «гудвил», под единовременным влиянием нескольких факторов, важнейшими из которых являются:

- опыт деловых связей;

- имидж;

- престиж товарных знаков;

- постоянная клиентура;

- доброжелательность и признательность потребителей.

Нематериальные активы – это права на использование объектов промышленной и интеллектуальной собственности, а также другие имущественные права. Владельцы объектов промышленной собственности получают исключительное право на их использование, при помощи патентов на изобретение на промышленные образцы, полезные модели и свидетельств на товарные знаки.

Нематериальные активы подразделяются:

- Право на объекты промышленной собственности.

- Авторское право.

- Право на пользование другими нематериальными ресурсами.

- Право на пользование землей и другими природными ресурсами.

- Организационные затраты на создание предприятия.

Реализация права собственности на нематериальные ресурсы возможна либо путем их использования самим собственником либо с его разрешения получения такого права другой заинтересованной стороне. Такая передача права осуществляется в форме лицензионного соглашения.

В международной практике существует несколько методов оценки нематериальных активов фирмы:

- по себестоимости;

- по стоимости приобретения;

- по рыночной стоимости.

Если собственные нематериальные активы образованы самим предприятием, то они оцениваются по их себестоимости.

Если нематериальные активы покупаются в процессе деятельности предприятия, например: лицензия на использование «ноу-хау», то они оцениваются по стоимости приобретения.

Если предприятие принимает решение продать свои нематериальные активы, либо вложить их в уставной фонд другого предприятия, то возникает потребность произвести оценку их рыночной стоимости.

На нематериальные активы начисляется износ. Норма износа определяется самим предприятием в зависимости от срока их использования. Для нематериальных активов для которых невозможно определить срок службы норма износа определяется из расчета на 10 лет (10%).

Классификация нематериальных активов ее признаки и правовое регулирование собственности

Для того чтобы разобраться в классификациях нематериальных активов следует, прежде всего, вникнуть в их сущность. Классификация нематериальных активов имеет свои признаки, исходящие из определения актива:

- способ приобретения;

- обмениваемость;

- выделяемость в состоятельную учетную единицу;

- период получения ожидаемой выгоды.

Более детально расширил классификацию Б.Курмангали. Он предложил подразделить нематериальные активы по признакам:

- сроки исполнения;

- выполняемые функции;

- форма правовой охраны.

Тем не менее на сегодняшний день нематериальным активам еще не создали единую типовую классификацию. В последнее время массовая доля в нематериальных активах стала активно увеличиваться, прямо-таки в геометрической прогрессии. Возникла только необходимость в классификации нематериальных форм собственности. Этому способствовало множество различных факторов. Одним из ключевых факторов стал научно-технический прогресс:

- развитие технологий;

- привлечение инвестиций;

- стремление многих государств к хозяйствованию на мировом рынке;

- слитием и активным разрастанием международного финансового рынка.

Нематериальные ресурсы имеют чрезвычайно широкое

распространение.

Принципиальное отличие и главная характеристика нематериальной

собственности в том, что она не имеет вещественности, то есть материальности. Именно поэтому способы применения и

использования таких «предметов» кардинально отличаются от материальных

ресурсов. В основном современная экономическая наука определяет, что

эта экономическая категория подразумевает совокупность объектов,

которые не имеют материально-вещественного выражения и имеют свойство

долгосрочного пользования. Функциональное их предназначение понятно:

эффективное осуществление хозяйственной деятельности предприятия.

Именно поэтому способы применения и

использования таких «предметов» кардинально отличаются от материальных

ресурсов. В основном современная экономическая наука определяет, что

эта экономическая категория подразумевает совокупность объектов,

которые не имеют материально-вещественного выражения и имеют свойство

долгосрочного пользования. Функциональное их предназначение понятно:

эффективное осуществление хозяйственной деятельности предприятия.

Признаки классификации и принципиальные отличия нематериальной формы собственности.

Как и любые другие ресурсы, нематериальные активы имеют стоимость и способность приносить доход, то есть экономические выгоды. Классификация этих активов базируется на принципиальных отличительных признаках:

- нематериальная форма существования;

- длительный срок использования;

- четкая идентификация;

- выделение из всего имущества предприятия;

- и самая главная – доходность.

В соответствии с нематериальными активами и классификацией

заключается

смысл создания, приобретения, накопления и сбережения нематериальной

собственности. Важно окончательно уяснить, что не сама «бумага» о

патенте или авторском праве – это собственность, то есть нематериальный

ресурс, а само право, прописанное в этом документе, является вашим

активом. Существует классификация нематериальной собственности.

Согласно ей все объекты невещественной сферы делят на:

Важно окончательно уяснить, что не сама «бумага» о

патенте или авторском праве – это собственность, то есть нематериальный

ресурс, а само право, прописанное в этом документе, является вашим

активом. Существует классификация нематериальной собственности.

Согласно ей все объекты невещественной сферы делят на:

- объекты интеллектуальной собственности;

- права на владение или использование земельных участков и природных ресурсов;

- отложенные расходы.

Ниже рассмотрим более детально все классы.

Нематериальная форма собственности и ее распределение в соответствии с классификацией.

Первая разновидность класса нематериальной собственности относится к гражданскому праву. Согласно государственному кодексу, интеллектуальная собственность – это исключительное право гражданина или юридического лица на владение результатами интеллектуальной деятельности. Сюда вносят средства индивидуализации этих прав:

- фирменные наименования;

- товарные знаки;

- знаки обслуживания.

Что касается промышленной сферы владения результатами интеллектуального труда, то в эту категорию включают:

- патенты на изобретение;

- образцы производственной сферы;

- продукты селекции;

- свидетельства на полезные модели.

Все эти виды результатов интеллектуального труда являются

промышленной собственностью. Интересно, что к интеллектуальным ресурсам

относят и право на защиту в случае недобросовестной конкуренции. А это

ключевой рычаг для правового урегулирования и контроля над коммерческой

деятельностью. Это объект коммерческих сделок. Инновации (или же

ноу-хау) в промышленную собственность не зачисляют, поскольку они

считаются отдельным специфическим объектом интеллектуальной

собственности. Вторая группа, в которую входят права пользования

земельными участками и природными ресурсами, также рассматривают не

сами ресурсы, так как они являются материальными, а именно права на их

пользование. Регламентация этих правоотношений зафиксирована в

Гражданском кодексе, Земельном кодексе, специальными законами и др. Чем

более уникальный объект пользования, тем ценнее права обладания. Это

влечет за собой потенциальную прибыль. Право на земельные владения

является абсолютным и может распространяться на любые виды земельных

участков или природных ресурсов. Расходы осуществлены в отчетном

периоде, но будут выполнены в будущих периодах, называются отложенными

(например, отложенные ордера).

Чем

более уникальный объект пользования, тем ценнее права обладания. Это

влечет за собой потенциальную прибыль. Право на земельные владения

является абсолютным и может распространяться на любые виды земельных

участков или природных ресурсов. Расходы осуществлены в отчетном

периоде, но будут выполнены в будущих периодах, называются отложенными

(например, отложенные ордера).

Разум и интеллект – это нематериальные субстанции предназначены для взаимодействия с материальным миром.

теоретические и практические аспекты – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

нематериальные активы: теоретические и практические

аспекты

Майорова Елена Александровна

аспирантка кафедры торговой политики, Российский экономический университет им. Г.В. Плеханова, г.Москва [email protected]

Г.В. Плеханова, г.Москва [email protected]

Аннотация

В статье рассмотрены современные подходы к определению нематериальных активов, сформулировано понятие нематериальных активов как особого вида ресурсов организации. Охарактеризованы особенности функционирования нематериальных активов (по сравнению с материальными активами) в составе ресурсов организации.

Ключевые слова: нематериальные активы, интеллектуальная собственность, ресурсы

В современных экономических условиях эффективное управление нематериальными активами (далее — НМА) во многом определяет коммерческий успех предприятий и организаций. Практическая значимость НМА требует развития соответствующей теории, в том числе анализа, обобщения и дополнения подходов к определению НМА, а также изучения особенностей их функционирования.

Современные подходы к определению нематериальных активов

Как показал обзор нормативно-правовых и научных источников, в настоящее время общепризнанного определения НМА не существует. Примечательно, что основной нормативный документ, посвященный НМА (ПБУ 14/07 «Учет нематериальных активов»), не дает их четкого определения, а лишь содержит перечень критериев, которым должен соответствовать объект для его признания НМА. В отличие от указанного документа налоговое законодательство (ст. 257 НК РФ), Международные стандарты бухгалтерской

отчетности (IAS 38 «Нематериальные активы»), а также Международные стандарты оценки (IVS 210 «Нематериальные активы») содержат конкретные определения НМА, которые, однако, значительно отличаются друг от друга. На основании действующих нормативно-правовых актов и научных работ представляется возможным выделить ряд отдельных подходов к определению НМА. Нематериальные активы несут в себе финансово-экономический отражение такого юридического понятия как интеллектуальная собственность, т.е. «результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана»» (ст. 1225 ГК РФ). В Российской Федерации перечень объектов интеллектуальной собственности утвержден законодательно (ст. 1225 ГК РФ) и является закрытым, что исключает возможность включения в состав НМА каких-либо других элементов, в том числе деловой репутации, которая не представлена в указанном перечне и относится гражданским законодательством к «нематериальным благам» (наряду с жизнью, здоровьем, достоинством личности и т.д.) (ст. 150, 152 ГК РФ). Поскольку исключительное право на интеллектуальную собственность является имущественным правом (ст. 1226 ГК РФ), НМА иногда характеризуют как часть имущества организации. Так, например, по мнению И.А. Бланка, НМА представляют собой «имущественные ценности предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль» [1].

Нематериальные активы несут в себе финансово-экономический отражение такого юридического понятия как интеллектуальная собственность, т.е. «результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана»» (ст. 1225 ГК РФ). В Российской Федерации перечень объектов интеллектуальной собственности утвержден законодательно (ст. 1225 ГК РФ) и является закрытым, что исключает возможность включения в состав НМА каких-либо других элементов, в том числе деловой репутации, которая не представлена в указанном перечне и относится гражданским законодательством к «нематериальным благам» (наряду с жизнью, здоровьем, достоинством личности и т.д.) (ст. 150, 152 ГК РФ). Поскольку исключительное право на интеллектуальную собственность является имущественным правом (ст. 1226 ГК РФ), НМА иногда характеризуют как часть имущества организации. Так, например, по мнению И.А. Бланка, НМА представляют собой «имущественные ценности предприятия, не имеющие вещной формы, но принимающие участие в хозяйственной деятельности и генерирующие прибыль» [1].

Исходя из того, что НМА — это один из видов активов организации, некоторые ученые справедливо формулируют определение НМА на основе конкретизацией их отличительных признаков. Тогда НМА представляют собой определенную группу активов, которые обладают способностью приносить чистый доход (или создавать условия для получения чистого дохода), могут быть отчужде-ны и функционируют на протяжении длительного срока, но не имеют физического содержания [2]. Часто НМА характеризуют через категорию «право», определяя их как долгосрочные права на

часто НМА

характеризуют через категорию «право», определяя их как

на нематериальные объекты, обладающие

экономическими_

свойствами_

_субъективные

неформализованные) управлению

_со стороны

организации,

а

_считаться ее НМА

)рет киёш

нематериальные объекты, обладающие экономическими свойствами. Такой подход соответствует правилам бухгалтерского учета, в соответствии с которыми инвентарным объектом НМА признается именно совокупность прав (с определенным набором характеристик) (п. 5 ПБУ 14/2007). Интересной является точка зрения, в соответствии с которой НМА рассматриваются в качестве знаний: «Если попытаться свести все характеристики и свойства НМА к одному знаменателю, то можно утверждать, что мы имеем дело с различными формами знания» [3, 4], «НМА — это явные интеллектуальные ресурсы, знания в различной форме, которые принадлежат организации» [4]. При рассмотрении знаний в качестве базиса НМА обязательно условие их выражения в объективной форме. Субъективные (неявные, неформализованные) знания не поддаются управлению и контролю со стороны организации, а потому не могут считаться ее НМА.

В соответствии со следующим подходом основным НМА является деловая репутация, а управление всеми остальными НМА направлено на повышение ее устойчивости. В этом случае деловая репутация рассматривается как совокупная нематериальная составляющая компании, формируемая в том числе за счет идентифицируемых НМА. Правильность такого подхода обусловлена, во-первых, сложностью определения степени влияния конкретного НМА на работу компании, во-вторых, возникающим за счет взаимодействия отдельных НМА синергетическим эффектом. Иногда НМА отождествляют с интеллектуальным капиталом, что характерно в основном для зарубежной экономической науки. В классической формулировке, предложенной Т. Стюартом, интеллектуальный капитал представляет собой «интеллектуальный материал, включающий в себя знания, опыт, информацию и интеллектуальную собственность и участвующий в создании ценностей» [5], что соответствует наиболее широкому определению НМА.

Каждый из приведенных выше подходов к определению НМА может быть справедливым в зависимости от контекста, а их многообразие лишь подтверждает актуальность рассматриваемого

вопроса. Кроме того, на наш взгляд, НМА можно рассматривать в качестве части ресурсов организации.

Нематериальные активы как часть ресурсов организации

Определяя НМА как часть ресурсов организации, следует рассмотреть общее понятие «нематериальный ресурсы», а затем указать те видовые признаки, которые характеризуют НМА как особую группу нематериальных ресурсов. Ресурсы представляет собой средства, возможности, ценности, запасы, источники доходов и т.д., ресурсы организации — это все то, что используется или потенциально может использоваться для осуществления ее деятельности. В экономической литературе выделяют различные типы ресурсов, основными из которых являются природные, материальные, трудовые, финансовые и нематериальные.

К нематериальным ресурсам организации относятся бренды, торговые марки, товарные знаки, лояльность покупателей, накопленные знания, опыт, результаты исследований рынка, налаженные связи с поставщиками, инновационные процессы и методы и т.д. — то есть все то, что обеспечивает работу компании, но не имеет материально-вещественного или финансового содержания. От нематериальных ресурсов следует отличать нематериальные характеристики, которые носят описательный характер (например, долю рынка и т.п.).

Видовой признак, отличающий НМА от прочих нематериальных ресурсов, связан с понятием «актив». Считается, что слово «актив» вошло в русский язык в XIX в. как бухгалтерский термин, обозначающий часть баланса в бухгалтерской (финансовой) отчетности. Нормативное определение актива содержится в Принципах составления и представления финансовой отчетности, в соответствии с которыми актив представляет собой ресурс, контролируемый компанией в результате прошлых событий и от которого компания ожидает экономические выгоды в будущем. Похожую трактовку содержит Концепция бухгалтерского учета в рыночной экономике России, предъявля-

…применение НМА одним лицом не исключает возможности его одновременного

применения_

другими лицами

_эффективное

_управление

_НМА создают

конкурентное —преимущество —в долгосрочном _периоде

чия

рет -■

ши:

На 1

ющая к активу те же два требования: подконтрольность организации в результате свершившихся фактов ее хозяйственной деятельности и наличие экономических выгод в будущем. В соответствии с указанной Концепцией будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Другими словами, наличие будущих экономических выгод предполагает способность актива приносить компании дополнительную прибыль или создавать условия для ее получения (за счет увеличения объема производства, продаж, сокращения затрат и т.п.). Если компания имеет право на получение таких выгод, а также обладает правом на ограничение доступа к ним других лиц, то выполняется требование контроля над активом (см. IAS 38, ПБУ 14/07). Важно, что контроль организации над активом не предполагает обязательного наличия у нее права собственности (или в случае с НМА

— исключительного права на объект интеллекту-ьной собственности), т.е. в качестве НМА могут

сматриваться, например, лицензии или франшизы.

На наш взгляд, именно эти два критерия (вероятность будущих экономических выгод и контроль д объектом), принятые в бухгалтерской практике, лежат в основе выделения НМА среди всей сово-пности нематериальных ресурсов организации. Не соответствующие указанным требованиям (в первую очередь требованию контроля) нематериальные элементы (атрибуты) к НМА не относятся, однако оказывают на них влияние. Таким образом, НМА — это ресурсы организации, которые:

— не имеют «вещной формы», но обладают способностью приносить экономическую выгоду (доход) или создавать условия для ее получения;

— контролируются организацией посредством реализации прав на получение экономической выгоды и на ограничение доступа к ней других лиц.

НМА значительно отличаются от прочих видов активов и ресурсов организации и имеют некоторые особенности, формулирование которых позволит разработать меры по повышению эффективности их использования.

Особенности функционирования нематериальных активов в составе ресурсов организации

Особенности функционирования НМА в составе ресурсов организации обусловлены их уникальными свойствами, связанными с отсутствием материально-вещественной формы. Наиболее наглядно особенности НМА проявляются при их сравнении с материальными активами и характеризуются следующим.

Во-первых, в то время как традиционные материальные активы могут использоваться всякий раз только в одном месте в данный момент времени, что неизбежно приводит к появлению упущенной выгоды (издержек неиспользованных возможностей), НМА не конкурируют друг с другом за возможные альтернативы генерирования доходов и могут применяться одновременно различными способами. Например, товарный знак может размещаться на упаковках товаров, документации, использоваться в целях рекламы, в качестве доменного имени в сети Интернет и т.д. Во-вторых, применение НМА одним лицом не исключает возможности его одновременного применения другими лицами. Данная особенность позволяет организации применять лицензирование, а также такой инструмент развития бизнеса, как франчайзинг, который подразумевает использование НМА франчайзером (правообладателем) и франчайзи (пользователями) в один и тот же период времени (при этом с целью обеспечения эффективной работы каждого пользователя, как правило, разграничивают территории применения одних и тех же НМА).

В-третьих, каждый отдельный НМА обладает уникальным набором характеристик. Создание точно такого же актива возможно технически, однако ограничено нормами права интеллектуальной собственности и конкурентного права. В свою очередь материальные активы поддаются копированию и могут быть достаточно быстро введены в состав имущества конкурирующих компаний. В-четвертых, т.к. конкуренты могут оперативно воспроизвести материальные активы, они позволяют организации достичь конкурентного преимущества только в краткосрочном пери-

…НМА сами по себе_

не обладают реальной

ценностью, их роль_

в результатах работы компании проявляется только при наличии иных нематериальных

и, самое главное,_

материальных активов_

___материальные

_активы

_и идентифицируемые

_НМА часто

оказывают прямое влияние

_на результаты

_работы компании

_(покупатели готовы

_платить больше

_за товары

_с известными

_товарными

_знаками).

иеа

оде. Эффективное управление НМА создают конкурентное преимущество в долгосрочном периоде. При этом инвестиции в НМА, нацеленные на долгосрочное увеличение прибыли, вступают в конфликт со снижением затрат для достижения краткосрочных финансовых целей. Следовательно, краткосрочные цели сокращения расходов и повышения эффективности важно сбалансировать с долгосрочными целями устойчивого роста прибыли в контексте единой стратегии.

В-пятых, поскольку НМА сами по себе не обладают реальной ценностью, их роль в результатах работы компании проявляется только при наличии иных нематериальных и, самое главное, материальных активов. Более того, требуется соответствие всех активов друг другу и реализуемой организацией стратегии. Трансформация потенциально полезных НМА в реальный инструмент повышения эффективности организации возможна только в том случае, если они взаимосвязаны с другими активами и стратегически естны.

естых, эксплуатационная ценность НМА может изменяться независимо от срока их использования, причем иногда скорее растет со временем, ем снижается (характерно для средств индиви-ализации). В то же время только что введенные НМА (средства индивидуализации) не могут приносить доход сразу, требуется время для признания их потребителями, а наиболее ценными являются старейшие товарные знаки, торговые марки и т.п. Все без исключения материальные активы в свою очередь подвержены физическому износу. В-седьмых, материальные активы и идентифицируемые НМА часто оказывают прямое влияние на результаты работы компании (покупатели готовы платить больше за товары с известными товарными знаками), однако влияние неидентифицируе-мых нематериальных элементов, формирующих деловую репутацию организации, часто имеет опосредованный характер. Например, предоставление дополнительных услуг способствует повышению качества обслуживания, что приводит к повышению удовлетворенности покупателей, укреплению их лояльности, которая в свою оче-

чем дчуеа

НМ

редь является важным условием роста оборота и прибыли.

В-восьмых, в то время как охрана права собственности на материальные активы осуществляется, как правило, средствами физической защиты, обеспечение прав на НМА (в том числе на интеллектуальную собственность) затруднено в связи с их открытостью широкому кругу лиц. С целью охраны и защиты интеллектуальных прав необходима их регистрация в установленном законом порядке, выявление и пресечение случаев конт-рафакта, создание режима коммерческой тайны и т.д., что вызывает определенные сложности. Перечисленные выше особенности следует учитывать в процессе управления НМА, что будет способствовать повышению их эффективности.

Вывод

Таким образом, в настоящее время существуют различные подходы к определению НМА — в частности, НМА рассматривают как экономическую сущность интеллектуальной собственности, часть имущества или активов организации, особый вид прав, знания, деловую репутацию или интеллектуальный капитал организации. Кроме того, НМА можно определить как ресурсы организации, способные создавать условия для получения экономической выгоды; контролируются организацией посредством реализации прав на получение этой выгоды и на ограничение доступа к ней других лиц. С целью наиболее эффективного применения НМА следует учитывать их особенности, обусловленные отсутствием материально-вещественной формы.

Литература

1. Бланк И.А. Финансовый менеджмент: учебный курс. — 2-е изд., перераб. и доп. — К.: Эльга, Ника-Центр, 2004. — 656 с.

2. Иванов Г.Г. Экономика организации (торговля): учебник. — М.: ИД «Форум», 2012. — 351 с.

3. Назарова Л.А. Роль иннновационной деятельности в развитии современного предприятия // Креативная экономика. — 2012. — № 4 (64). — с. 95-100. — http://www.creativeconomy. га/аШс1е8/22095/

4. Третьяк Д.В. Нематериальные активы как объект управления: дисс. … канд. экон. наук. — Москва, 2010. — 168 с.

5. Стюарт Т. Интеллектуальный капитал. Новый источник богатства организаций / Пер. с англ. В. Ноздриной. — М.: Поколение, 2007. — 368 с.

Elena A. Mayorova

Postgraduate, Department of Trade Policy, Plekhanov Russian University of Economics, Moscow

Intangible assets: theoretical and practical aspects

_Abstract

The article considers the modern approaches to the definition of intangible assets; the author defines intangible assets as a special type of organization resources, and characterizes the peculiarities of intangible assetsfunctioning (in comparison to tangible assets) as apart of organization resources.

Keywords: intangible assets, intellectual property, resources, concept, definition, peculiarities

16 Типы нематериальных активов | Краткое объяснение каждого

Нематериальный актив — это полезный ресурс, не имеющий физического присутствия. Патенты, авторские права, товарные знаки, репутация и т. Д. Являются нематериальными активами. Такие активы приносят экономические выгоды, но к ним нельзя прикоснуться, как к другим физическим активам, например, к имущественным предприятиям и оборудованию (PPE).

Активы можно классифицировать по различным типам на основе

. Чтобы узнать больше о типах активов, обратитесь к статье — Значение и различные типы активов.

В этой статье мы сосредоточимся на понимании значения и типов нематериальных активов.

Значение нематериальных активов

Нематериальный актив — это актив, который не существует физически. Как и материальные активы, вы не можете их потрогать или почувствовать, но они имеют текущую и будущую ценность. Это долгосрочные активы компании со сроком полезного использования более одного года. Компания может либо развивать эти активы внутри компании, либо приобретать их при объединении бизнеса.

Типы нематериальных активов (список)

Ниже приведены общие типы нематериальных активов:

Деловая репутация

Это тип нематериального актива, который признается, когда один бизнес приобретает другой бизнес. Деловая репутация равна стоимости приобретения бизнеса компанией-покупателем за вычетом стоимости чистых активов приобретенной компании. Он представляет собой деловую репутацию компании.

Допустим, A Ltd. приобретает B Ltd. за 10 миллионов долларов.На момент покупки справедливая стоимость чистых активов (активы минус обязательства) B Ltd составляет 7 миллионов долларов. Здесь разница между стоимостью покупки 10 миллионов долларов, уплаченной A Ltd., и 7 миллионами долларов чистой справедливой стоимости активов B Ltd. представляет собой стоимость гудвила, которая составляет 3 миллиона долларов.

Соглашения о франчайзинге

Соглашения о франшизе — это еще один вид нематериального актива, который дает бизнесу законное право вести деятельность под именем другой компании или продавать продукт или услугу, разработанные другой компанией.Они классифицируются как активы, потому что владельцы бизнеса получают денежную прибыль с помощью этих нематериальных активов.

Например, многие рестораны быстрого питания, такие как KFC, McDonald’s, Subway, Dominos и т. Д., Работают по системе франчайзинга. Здесь франчайзер предоставляет франчайзи разную степень автономии в использовании торговой марки и извлечении выгоды из обширного маркетинга франчайзера.

Патенты

Патент — это тип нематериального актива, который дает бизнесу исключительное право на производство, продажу или использование определенного изобретения.Компания может приобрести патент у другой компании или изобрести новый продукт и получить на него патент.

Авторские права

Авторское право предоставляет бизнесу широкие права на воспроизведение и продажу программного обеспечения, книги, журнала, журнала и т. Д. Это нематериальный актив, используемый для обеспечения правовой защиты путем предотвращения воспроизведения или публикации авторских произведений другими лицами.

Товарные знаки

Товарный знак — это нематериальный актив, который по закону запрещает другим лицам использовать название компании, логотип или другие элементы торговой марки.Это дизайн, символ или логотип, используемый в связи с конкретным продуктом или бизнесом.

Лицензии

Лицензиар может разрешить лицензиату использовать товарный знак, патент или авторское право через лицензию в обмен на вознаграждение или плату. Такие лицензии обычно имеют фиксированный срок действия и могут даже устанавливать географический срок действия или ограничения. Лицензирование интеллектуальной собственности, такое как передача технологий, франчайзинг и права на публикацию, очень важны в современном бизнесе.Нарушение условий лицензии лицензиатом или третьей стороной также является уголовно наказуемым правонарушением.

Права на трансляцию

Права на трансляцию позволяют вещательной организации отображать или транслировать продукцию или деятельность торгового органа в таких средствах массовой информации, как телевидение или Интернет. Вещательная компания платит фиксированную плату за эти права в течение определенного периода времени. Такие соглашения подлежат продлению после истечения срока их действия.

Трансляция футбольных или теннисных матчей по телевидению или трансляция фильмов или шоу в Интернете является типичным примером использования таких прав в настоящее время.

Государственные субсидии

Государственные субсидии являются важной формой нематериального актива. Чтобы продвигать конкретную коммерческую деятельность или продвигать деловую активность в определенном регионе, правительство предоставляет компаниям различные гранты и финансовую помощь, чтобы побудить их участвовать в этой деятельности или в этом регионе.

В отношении таких грантов следует отметить один момент: они должны признаваться и оцениваться только в том случае, если компания получает эти льготы. Кроме того, он не должен был нарушать какие-либо условия предоставления таких грантов, и они должны оставаться в силе на момент продажи.

Соглашение о недопущении конкуренции

Соглашение о недопущении конкуренции — это соглашение между двумя сторонами, которое запрещает одной стороне работать или выступать в качестве конкурента в определенной области. Такие соглашения обычно заключаются на фиксированный промежуток времени. Такие соглашения могут быть заключены для защиты своего рынка или продукта и являются юридически обязательными.

Соглашение об отсутствии конкуренции очень полезно в случаях, когда на рынке присутствуют только два или три игрока. Следовательно, эти соглашения считаются важным нематериальным активом для любой компании.

Имена доменов в Интернете

Имена доменов в Интернете помогают идентифицировать различные ресурсы, такие как компьютер, сеть или сервис. Они преобразуют сложные числа ресурсов в легко узнаваемые имена, которые легко запомнить. Они указывают на владение полезным ресурсом или контроль над ним и, следовательно, рассматриваются как нематериальный актив компании.

Списки клиентов и взаимоотношения

Бизнесу требуется много времени, чтобы определить, создать и создать базу клиентов, лояльных ему и его продуктам.Кроме того, он обычно тратит много средств на поддержание отношений с клиентами, чтобы избежать отклонения клиентов от конкурирующих брендов и продуктов.

Таким образом, компании относятся к своим спискам клиентов и взаимоотношениям как с нематериальными активами, имеющими большую ценность для поддержания и развития своего бизнеса.

Журнал заказов

Основная цель любого бизнеса — генерировать заказы на свои продукты и услуги, которые, в свою очередь, будут приносить ему доход. У бизнеса может быть огромное количество заказов, которые можно рассматривать как нематериальные активы.Это становится благом, особенно во время продажи или поглощения бизнеса.

Произведения художественного значения

Есть много нематериальных активов, имеющих художественное значение, которые очень ценны с точки зрения владельца. Такие нематериальные активы в первую очередь относятся к сектору развлечений и включают музыкальные или драматические сценические произведения, аудиовизуальные произведения, графические романы и комиксы, произведения изобразительного искусства и фотографические произведения.

Такие активы могут также включать географические и другие карты, планы, эскизы и т. Д.которые полезны и в других секторах, кроме индустрии развлечений.

Контракты на обслуживание и соглашения об аренде

Контракты на обслуживание и договоры аренды рассматриваются как нематериальные активы для компании. Это потому, что они имеют большую ценность, поскольку помогают в бесперебойном функционировании организации. Например, во время продажи компании ее сервисные контракты с существующими сотрудниками могут оказаться ценным активом. Покупателю не нужно сразу беспокоиться о поиске нового персонала и, следовательно, сэкономить много денег.Кроме того, подписные договоры кабельной компании, журналов и т. Д. Также имеют денежную оценку.

Договоры аренды по ставкам ниже текущих рыночных могут быть очень выгодными для компании-покупателя, так как помогут сэкономить много денег.

Коммерческие секреты и ноу-хау

Коммерческие тайны и ноу-хау являются нематериальными активами большой важности. Фактически, они также могут быть единственной причиной поглощения компании, даже если это очень маленькая компания.

Некоторые примеры коммерческих секретов и ноу-хау: рецепт Coca-cola самого продаваемого напитка в мире, поисковый алгоритм Google или рецепт гамбургеров McDonald’s.Как мы видим, эти коммерческие секреты могут создать или разрушить компанию и, следовательно, имеют очень высокую ценность.

Исследования и разработки

Исследование — это запланированное и подробное исследование продукта или услуги с целью получения научных или технических ноу-хау. Разработка — это применение таких исследований для разработки новых и более качественных продуктов и услуг по сравнению с текущим портфелем компании.

Исследования и разработки являются частью нематериальных активов компании, созданных внутри компании. Компании тратят миллионы долларов на исследования и разработки, и, следовательно, это ценный нематериальный актив, способный вывести компанию на новые высоты.

Заключение

Нематериальные активы не имеют физического содержания, но они имеют ценность из-за долгосрочных выгод, исключительных привилегий и прав, которые они предоставляют компании. Так же, как и другие активы, компании учитывают нематериальные активы в балансе. Однако стоимость нематериальных активов периодически распределяется на расходы в течение срока полезного использования актива или его законного срока, в зависимости от того, что меньше. 1–4

Поделитесь знаниями, если вам понравилось Показать ссылки- Сколько стоит грин-карта для брака? [Источник]

- нематериальный актив [Источник]

- Нематериальный актив [Источник]

- Нематериальные активы [Источник]

Что такое нематериальные активы? | Список нематериальных активов

Нематериальные активы — это все элементы, относящиеся к коммерческому предприятию, которые существуют после того, как денежные и материальные активы были идентифицированы.Их существование зависит от наличия или ожидания доходов.

Если вам нужна помощь в оценке нематериальных активов, вам может помочь Appraisal Economics. Appraisal Economics — международная оценочная фирма, предоставляющая независимые оценочные услуги для деловых, финансовых и юридических кругов. Найдите время, чтобы прочитать о различных типах нематериальных активов, которые мы ценим, а также о других услугах, которые мы предлагаем. Или, если вам нужна дополнительная информация о наших услугах независимой оценки, свяжитесь с нами сегодня.

Типы нематериальных активов

У предприятий много разных типов нематериальных активов. Многие из них могут быть уникальными для конкретного бизнеса, что очень затрудняет составление исчерпывающего списка нематериальных активов. Однако некоторые из наиболее распространенных типов включают:

- Патенты, авторские права и лицензии

- Списки клиентов и взаимоотношения

- Неконкурентные соглашения

- Выгодное финансирование

- Программное обеспечение

- Обученные и укомплектованные кадры

- Контракты

- Доли аренды

- Запатентованная технология

- Товарные знаки / Торговые наименования

Нематериальные активы, такие как бренды, интеллектуальная собственность и лицензии, теперь составляют больший процент экономической стоимости успешных предприятий, чем когда-либо прежде.Некоторые экономисты утверждают, что они представляют собой основные движущие силы в текущем переходе от традиционной финансовой экономической структуры к новой экономике, основанной на знаниях.

Оценка нематериальных активов