Непрямые налоги это: Налоги — Что такое Налоги?

Налоги — Что такое Налоги?

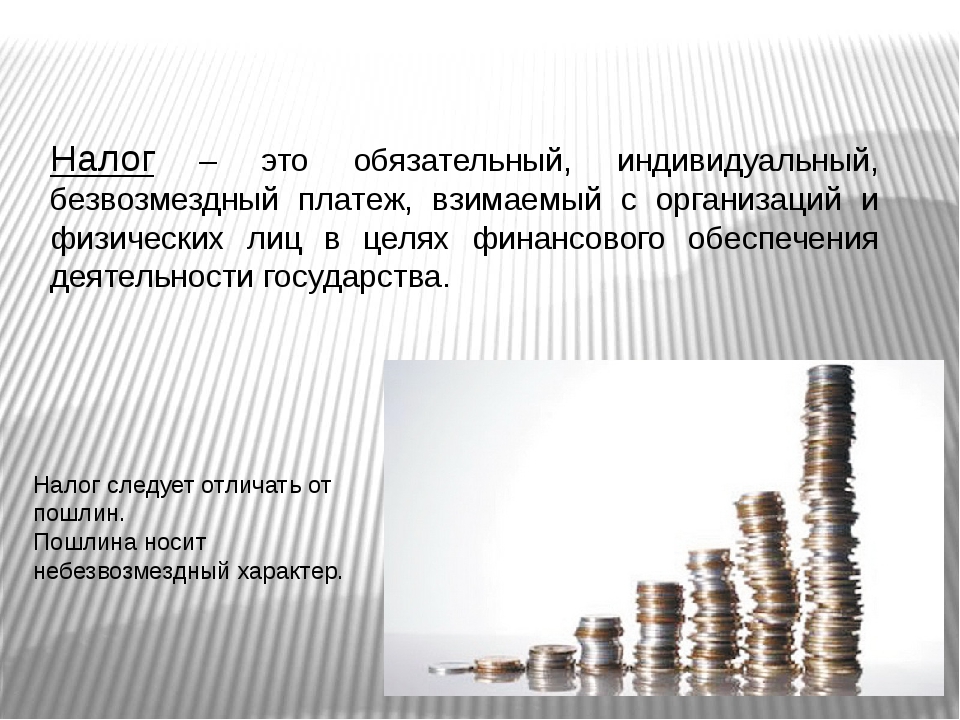

Налоги — это обязательные, индивидуальные безвозмездные платежи, взимаемые с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.Основными чертами, которые характеризуют суть налогов, являются:

- установление налогов есть прерогатива законодательной власти;

- главная черта налога — односторонний характер его установления;

- уплата налога — обязанность налогоплательщика, которая не порождает встречной обязанности государства;

- налог взыскивается на условиях безвозвратности;

- цель взимания налога — обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

Возникновение налогов обычно связывается с возникновением государства: становление его институтов, возложение на государственный аппарат общественно-политических функций неизбежно потребовало формирования фондов финансовых ресурсов и соответственно инструментов, посредством которых такие фонды могли быть сформированы.

Налоги являются основным источником формирования финансовых ресурсов страны; используются на содержание государственного аппарата и предоставление определенных услуг населению (пенсионное обеспечение, образование, здравоохранение).

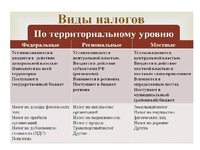

По законодательству Российской Федерации различаются налоги 3х видов:

- налоги федеральные;

- налоги региональные;

- налоги местные.

Органы государственной власти всех уровней не вправе вводить дополнительные налоги, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

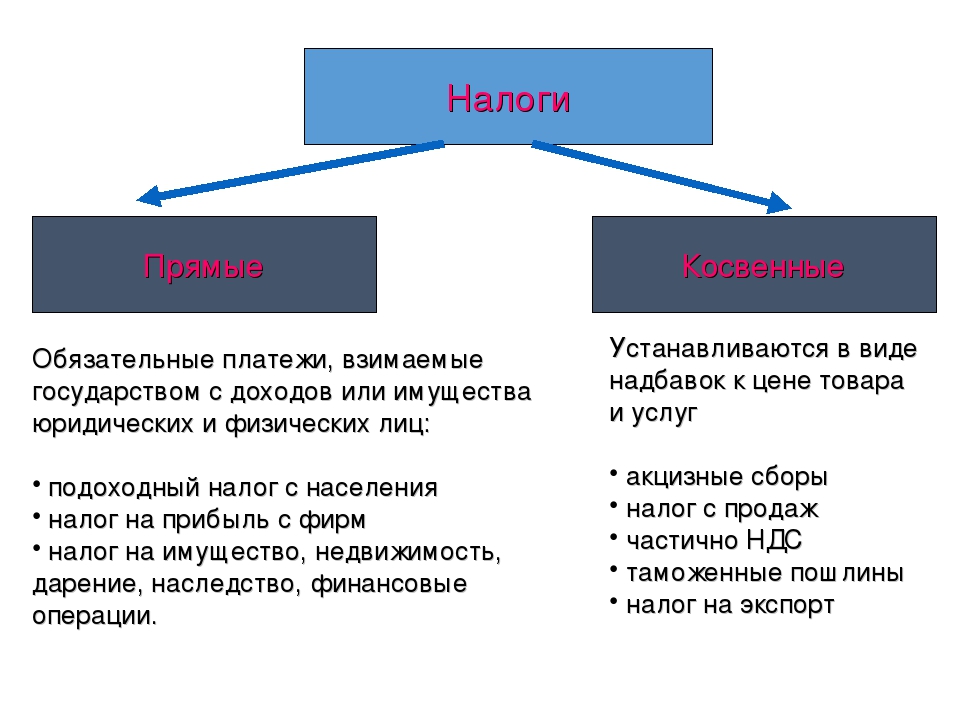

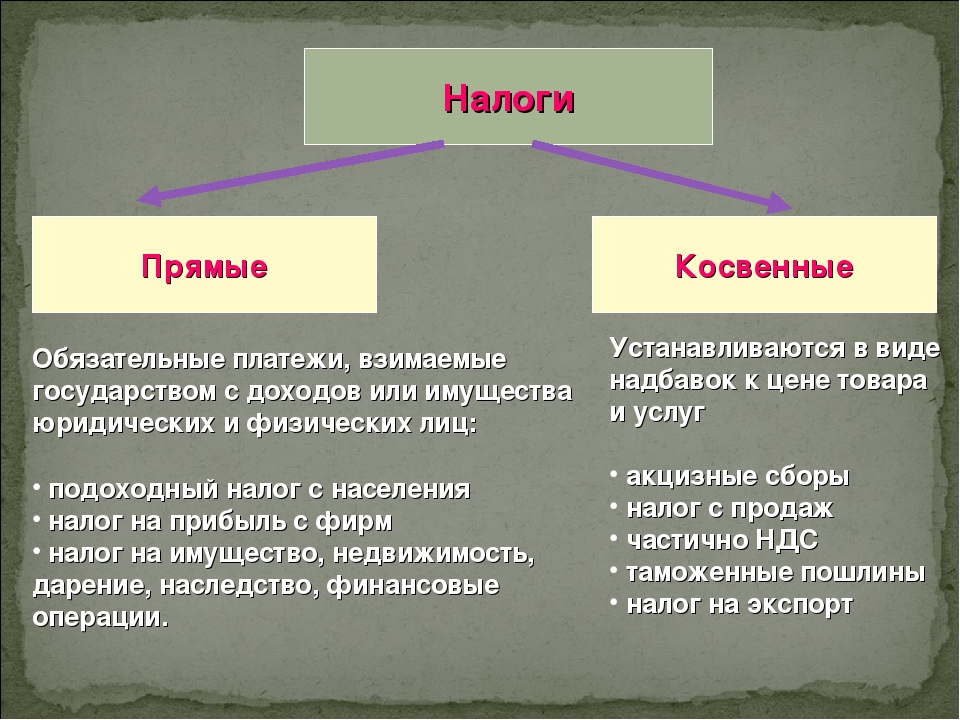

По способу взимания различают налоги:

- прямые,

- косвенные.

Прямые налоги подразделяются на реальные, которыми облагаются отдельные виды имущества налогоплательщика, и личные, которые взимаются в соответствии с размером дохода с учетом предоставленных налоговых льгот.

Окончательным плательщиком прямых налогов является владелец, имущества (дохода).

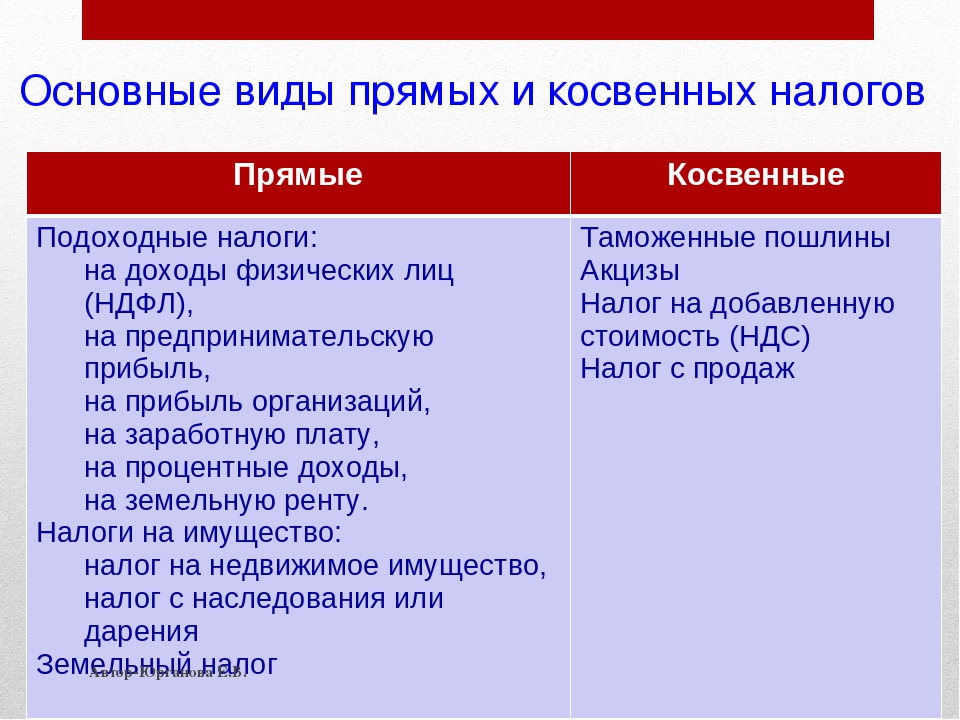

К прямым налогам относятся: налог на прибыль (доход) организаций, подоходный налог с физических лиц, налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, лесной налог, водный налог, налог на имущество организаций, земельный налог, налог на имущество физических лиц, налог на наследование и дарение и т. п.

Суммы налогов определяются в виде надбавки к цене товара (по акцизам) либо в процентах к добавленной стоимости (налог на добавленную стоимость) или выручке от продаж (налог с продаж).

Через механизм цен косвенные налоги в конечном итоге перекладываются на население, которое и является реальным плательщиком косвенных налогов.

Экономическая ложь косвенных налогов: правовой аспект

С налогами, как таковыми, многое связано: существование нынешнего государства, наличие социальной инфраструктуры, финансирование государственных программ и другое. Как указано в последней редакции налогового кодекса Российской Федерации (далее налоговый кодекс) налоги и сборы должны иметь экономическое основание и не могут быть произвольными; не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство; акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы, страховые взносы), когда и в каком порядке он должен платить.

Указанные выше принципы, по моему мнению, являются самыми основными из всех имеющихся. Ведь предметом налоговых правоотношений являются налоги. Следовательно, их установление и введение должно быть максимально проработано, так как в рыночной экономике при товарообменных операциях преобладают деньги. Налог же в свою очередь уплачивается только в денежном эквиваленте.

Существуют разные теории о налогах, то есть совокупность знаний и представлений, правовая природа, виды и их функции в регулировании государственных процессов. Их принято разделять на общие и частные теории. Выделяют также теорию соотношения пропорционального и прогрессивного налогообложения, теорию переложения налогов налогоплательщиков на иных лиц. Основоположником теории переложения считается английский философ Джон Локк, в 1692 г. пришедший к выводу, что все налоги в конечном счете падают на собственника земли. Сам Дж. Локк, ставший во главе английской Торговой палаты парламента, ввел классификацию налогов на прямые, взимаемые с имущества и дохода, и косвенные, взимаемые с потребления. Локк считал целесообразным заменить все налоги одним поземельным, поскольку находил его менее обременительным, чем множество косвенных налогов.

Действительно, уже в тот период времени проблема переложения налога стояла достаточно остро, в текущее время об этом практически никто не говорит. Как правильно указывал Дж. Локк, что косвенные налоги имеют скрытую форму.

Обращаясь к действующему законодательству, налоги не разделяются на прямые и косвенные. Такая характеристика выявляется из толкования законодательных норм. В системе налогообложения, в том числе, присутствует налог на добавленную стоимость и акцизы – такие налоги принято считать косвенными. Однако нельзя пройти мимо общеправового принципа справедливости, который не закреплен в налоговом кодексе, что представляется странным, но есть принцип следующего содержания «налоги и сборы не могут иметь дискриминационный характер и различно применяться…».

Налог понимается как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств (статья 8 налогового кодекса). Также любой налог должен иметь все элементы: объект, налогоплательщик и другие. Согласно статье 143 налогового кодекса налогоплательщиками признаются организации и индивидуальные предприниматели. Возникает вопрос: «А как согласуются между собой две указанные нормы?». Налог он ведь индивидуальный, он ведь взимается за счет денежных средств, которые принадлежат налогоплательщику. Тогда почему налог на добавленную стоимость платит другое лицо. Совершенно непонятна ситуация, когда товар, работа или услуга, прежде чем достигнет конечного покупателя, вырастет в цене с учетом налога на добавленную стоимость, пройдет цепочку разных контрагентов, где организации со своим «входящим» и «выходящим» налогом могут использовать налоговый вычет, уменьшая тем самым сумму налога для уплаты в бюджет. В итоге максимальное бремя налогов лежит на конечном потребителе. А самыми незащищенными являются физические лица, не являющиеся индивидуальными предпринимателями, даже тогда, когда они захотят перепродать товар, они не смогут включить в него сумму налога на добавленную стоимость, так как по налоговому кодексу не являются налогоплательщиками.

Налоговый кодекс наделяет участников налоговых отношений правами и обязанностями, так вот в состав участников входят налогоплательщики и налоговые агенты и ни слова про покупателей или конечных потребителей. Очевидно, напрашивается следующий вывод, что при оплате товаров, работ и услуг возникают гражданско-правовые отношения, а при оплате сумм налога соответственно налоговые отношения, в связи с этим, так как покупатель не является участником налоговых отношений у него не возникает ни прав, ни обязанностей для оплаты налога. Сам же налоговый кодекс дополнительно не указывает на обязанность оплаты налога на добавленную стоимость покупателем.

Следовательно, природа налога на добавленную стоимость как косвенного не согласуется с законодательными нормами налогового кодекса.

Также стоит отметить, что, если продавец закупает у поставщика, применяющего специальный режим, товары для перепродажи, конечный потребитель уплачивает налог на добавленную стоимость из своего «кармана», как следствие продавец просто перечисляет чужие деньги под видом налога, который он должен уплачивать как налогоплательщик согласно статье 143 налогового кодекса.

Подводя итоги, следует указать на то, что косвенный налог не соответствует положениям статей 8, 9, 143 налогового кодекса и не соответствуют основным принципам справедливости и носят дискриминационный характер. Нарушение принципа справедливости прослеживается в том, что физические лица, не являющиеся индивидуальными предпринимателями, несут основную часть налогового бремени, а именно: из заработной платы удерживается налог на доходы физических лиц (13%), при покупке продуктов, одежды и прочего они уплачивают налог на добавленную стоимость (20 или 10%), при приобретении подакцизных товаров, где большую часть стоимости занимает акциз. Дискриминация выражается в том, что, выступая покупателем и уплачивая налог на добавленную стоимость, они фактически не обладают правами в соответствии с налоговым кодексом. Косвенный налог позволяет в скрытой форме таким физическим лицам платить налог на добавленную стоимость, в тоже время, не являясь его налогоплательщиком.

Исходя из практики уплаты налога на добавленную стоимость, он, по своей сути, не является таковым, так как принцип переложения позволяет собирать налог с тех, кто не создает объект налогообложения. Даже существование законодательных норм о том, что налогоплательщик обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога, не дает ответа на то, что установленный налог является законным ко сбору с третьих лиц, не являющихся участниками налоговых отношений, как того требует статья

3 налогового кодекса (каждое лицо должно уплачивать законно установленные налоги и сборы). Хочу заметить, что налог, как я полагаю, законный в том случае, если введен соответствующим федеральным законом и по установленной процедуре, но он может быть и не справедливым, и экономически необоснованным. А наличие экономического основания означает наличие под собой денежных средств, из которых он удерживается.

Хочу заметить, что налог, как я полагаю, законный в том случае, если введен соответствующим федеральным законом и по установленной процедуре, но он может быть и не справедливым, и экономически необоснованным. А наличие экономического основания означает наличие под собой денежных средств, из которых он удерживается.

Налоги в Украине — опрос показал дефицит знаний у большинства украинцев — новости Украины,

Большинство украинцев не понимают, как формируется бюджет, какая в стране система налогообложения и сколько в Украине налогов. Об этом свидетельствуют результаты соцопроса, проведенного Киевским международным институтом социологии по заказу CASE Украина.

Каковы результаты опроса

Более 56% украинцев хотели бы платить меньше налогов и самостоятельно распоряжаться своими доходами. В основном это граждане в возрасте от 30 до 39 лет, имеющие средний или высокий уровень дохода.

Желание самостоятельно распоряжаться своими доходами связано с недоверием граждан к государственным институтам и сомнениями относительно рациональности использования бюджетных средств.

Около 20% опрошенных готовы платить больше налогов, но при этом бесплатно получать государственные услуги (преимущественно это военнослужащие и полицейские).

«Лишь 18% (опрошенных) знают, сколько в Украине налогов», — отмечается на Facebook-странице CASE Украина.

Чаще всего опрошенные украинцы отвечали на вопросы о налогах «трудно сказать», что свидетельствует о недостаточности знаний в этой сфере.

«Речь идет о тотальной неосведомленности населения в налоговом плане. 18% респондентов считают, что, покупая товар, мы платим 0% налога — то есть, они не знают, что в цену любого товара заложен НДС. И для большинства то, что мы платим налоги — это абстрактная мантра. Поэтому нужно проводить просветительскую работу, чтобы повысить налоговую грамотность населения», — сказал исполнительный директор CASE-Украина Дмитрий Боярчук.

В ходе исследования было опрошено 2000 человек в возрасте 18 лет и старше в различных регионах Украины.

Какие налоги платят украинцы

Украинцы платят прямые и непрямые (косвенные) налоги. Прямые взимаются непосредственно с дохода, а непрямые устанавливаются в виде надбавки к цене или тарифу.

К числу прямых относятся налог на доходы физлиц (ставка – 18%) и военный сбор (1,5%). Они взимаются с зарплаты. Юрлица уплачивают налог на прибыль (ставка – 18%).

К числу непрямых налогов относится НДС (ставка – 20%), акцизы (ставка зависит от вида товара), импортная пошлина (ставка также зависит от вида товара).

Единый социальный взнос (ставка – 22%) уплачивается работодателем. Эти средства направляются не в бюджет, а непосредственно в Пенсионный фонд. Формально ЕСВ – это не налог, а взнос.

Кроме общегосударственных существуют местные налоги (плата за землю, налог на недвижимость, транспортный налог, сбор за места для парковки транспортных средств, туристический сбор, а также единый налог, уплачиваемый предпринимателями).

В Украине действует пропорциональная система налогообложения. То есть ставки налогов не увеличиваются с повышением дохода.

- В середине июля в Государственной налоговой службе сообщили о том, что украинцы задекларировали 94,5 млрд грн доходов за 2019 год.

- Также в середине июля стало известно о том, что идентификационный код станет электронным.

Читайте нас в Telegram: проверенные факты, только важное

Підготовлено ЛІГА.Money за сприяння Проекту USAID «Трансформація фінансового сектору».

Виктор Рясной

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Теоретические сведения о практических налогах — Отечественные записки

*

Прямые и косвенные налоги

Различение прямых и косвенных налогов традиционно основывается на распределении налогового бремени (incidence oftax). Это распределение описывает, кто именно теряет в доходе или материальном благосостоянии в результате взимания налога. В тех случаях, когда плательщик может частично или полностью переложить бремя несения налоговых обязательств на другого экономического агента, налоговое бремя и обязанность уплаты налога могут ложиться на разных субъектов. Способность к такого рода перекладыванию зависит от эластичности спроса и предложения налогооблагаемого производственного ресурса или товара. В случае прямого налога субъект, у которого возникают обязанности по уплате налога, совпадает с тем, который несет налоговое бремя; косвенный налог, как правило, переносится на конечного потребителя.

В тех случаях, когда плательщик может частично или полностью переложить бремя несения налоговых обязательств на другого экономического агента, налоговое бремя и обязанность уплаты налога могут ложиться на разных субъектов. Способность к такого рода перекладыванию зависит от эластичности спроса и предложения налогооблагаемого производственного ресурса или товара. В случае прямого налога субъект, у которого возникают обязанности по уплате налога, совпадает с тем, который несет налоговое бремя; косвенный налог, как правило, переносится на конечного потребителя.

Налоги на доходы обычно рассматриваются как прямые, а налоги на товары как косвенные. Это эмпирическое утверждение действительно для ряда конкретных случаев, но не может считаться универсальной истиной. В реальности все налоги могут быть частично перенесены, но ни один не может быть переложен на других полностью.

Согласно более новому определению разницы между прямыми и косвенными налогами[1], косвенные — это налоги, величина которых зависит от природы сделки, а прямые — которые определяются личностью участников сделки. Но при ближайшем рассмотрении эта классификация также оказывается неудовлетворительной и не имеет особого экономического значения.

К числу наиболее важных прямых налогов относятся прогрессивные налоги на имущество (богатство), на личные доходы и расходы, а также на доходы корпораций.

До появления современной системы государственных финансов основным источником доходов были специфические[2] налоги на имущество. Но такие налоги можно было взимать только тогда, когда имущество было представлено, главным образом, недвижимостью, а финансовые запросы государства были относительно невелики. Во многих странах до сих пор существует налог на имущество, но ни в одной из них он не играет значительной роли в доходах государства.

Хотя в академических кругах широко обсуждаются возможности прямого налога на расходы, ни в одной крупной стране такой налог не взимается. Прямые налоги— это, прежде всего, налоги на доходы как физических лиц, так и корпораций.

В обычной практике косвенные налоги — это те налоги, которые выплачиваются розничными торговцами, оптовиками или же самими производителями, но на деле изымаются из кармана потребителя.

Акцизами облагаются определенные виды товаров, в особенности те, которые традиционно подпадают под наиболее тяжелое бремя, — например, табачные изделия и алкоголь. Такие налоги часто бывают специфическими (взимаются с каждой физической единицы товара), но могут взиматься и по принципу ad valorem, т.е. рассчитываться как процент с розничной цены.

Наиболее часто применяемые косвенные налоги, как правило, рассчитываются ad valorem. Это могут быть одноступенчатые налоги, взимаемые на стадии розничной или оптовой продажи (например, налог с продаж). Многоступенчатое налогообложение, напротив, может применяться на нескольких стадиях производственного процесса. Таковыми являются оборотные или каскадные налоги, нонаиболее распространенным многоступенчатым налогом является налог на добавленную стоимость.

Налоги на потребление

Налоги на потребление могут быть как прямыми, так и косвенными. К числу косвенных относятся акцизы, налоги с оптовых или розничных продаж, НДС или же иные налоги, взимаемые с промежуточных сделок, как, например, корпоративный налог на собственность.

Косвенные налоги на потребление могут различаться в зависимости от вида товара. Налоги с продаж и НДС зачастую взимаются по разным ставкам в зависимости от того, в какой степени тот или иной товар считается предметом роскоши, или от уровня доходов основной массы покупателей. Прямой налог на потребление, напротив, исходит не из свойств товара, а из общего уровня потребления покупателя и может взиматься по прогрессивной шкале в зависимости от этого уровня.

Существует давняя традиция, согласно которой потребление в качестве основной базы налогообложения предпочтительнее дохода — традиция, введенная Гоббсом, а затем активно поддержанная Джоном Стюартом Миллем и Ирвингом Фишером. Одним из аргументов в пользу налогов на потребление является то, что индивиды при обложении должны оцениваться с точки зрения того, что они забирают из «общего котла» (расходы на потребление), а не того, сколько они туда вложили (оценка их дохода). Так Гоббс противопоставлял налогоплательщика, который «работает в поте лица и сберегает плоды труда своего», тому, кто «бездельничает и растрачивает все, что заработал».

Одним из аргументов в пользу налогов на потребление является то, что индивиды при обложении должны оцениваться с точки зрения того, что они забирают из «общего котла» (расходы на потребление), а не того, сколько они туда вложили (оценка их дохода). Так Гоббс противопоставлял налогоплательщика, который «работает в поте лица и сберегает плоды труда своего», тому, кто «бездельничает и растрачивает все, что заработал».

Однако при ближайшем рассмотрении эти аргументы оказываются менее убедительными. В течение своей жизни человек потребляет ровно столько, сколько вкладывает, за исключением подарков, которые он отдает или получает. Налогоплательщик Гоббса вынужден был бы платить налог на потребление в тот момент, когда он решил бы воспользоваться накопленными плодами своего труда. С этой точки зрения налог на потребление налагает равное бремя на всех лиц с одной и той же суммой потребления в течение жизни, приведенной к настоящему моменту, в то время как подоходный налог дискриминационен в отношении отложенного потребления, а для лиц с активным текущим потреблением его бремя легче.

Подоходный налог

В ходе исторической эволюции системы государственных финансов подоходный налог появился сравнительно недавно. Лишь в самом конце XVIII века можно обнаружить первые попытки всерьез обложить доходы граждан. В 1799 году Уильям Питт провел через британский парламент так называемый Закон 1799 года, который устанавливал для всех жителей Великобритании всеобъемлющий подоходный налог, с исключениями и скидками для лиц, находящихся на попечении. Главной целью нового налога было финансирование войны с наполеоновской Францией. После того как Франция пала, пал и подоходный налог. Селигмэн[3] приводит слова современника о том, что отмена этого налога «была встречена всеобщим весельем и торжествующими выкриками, самыми громкими из тех, которые когда-либо сотрясали стены английского парламента». Лишь спустя десятилетия подоходный налог окончательно утвердился на Британских островах.

Этот сценарий введения подоходного налога в военное время, последующей его отмены и затем окончательного его возвращения может быть обнаружен висторическом опыте других стран. Например, в Соединенных Штатах закон о подоходном налоге впервые был принят во время Гражданской войны, в 1862 году, а затем был отменен в 1872 году. В 1894-м он был принят вновь в той же самой редакции, но почти сразу же был признан неконституционным, поскольку Верховный суд определил, что это «прямой налог», бремя которого не распределяется между штатами в соответствии с их населением. Лишь принятие 16-й поправки к Конституции США позволило принять этот закон повторно в 1913 году.

Со временем важность подоходного налога возросла настолько, что он стал основным источником государственных доходов в наиболее развитых странах мира. Например, в 1982 году (согласно данным ОЭСР, 1984 год) налоги на доход и прибыль составляли 45 процентов налоговых поступлений США и Японии, 44 процента— Канады, 38 процентов — Великобритании и 34 процента — Германии. Франция занимает особое место среди ведущих держав, т.к. получает лишь 18 процентов доходов бюджета из этого источника.

Будучи прямым налогом на граждан, а не косвенным налогом на сделки, подоходный налог потребовал более развитой государственной инфраструктуры, нежели другие источники доходов. Этаособенность дает ключ к пониманию того, почему подоходный налог воспринимается как более справедливый способ пополнения казны, а также и причин его резкого неприятия. Поскольку он основан на оценке доходов каждого индивида, подоходный налог воспринимался большей частью общества как более подходящий способ достижения прогрессивной и всеохватывающей налоговой системы, нежели запутанный конгломерат косвенных налогов и сборов, существовавших ранее. В то же время акцент на обложение отдельных граждан, а не торговых и финансовых операций, создал у многих ощущение наступления на личные свободы граждан, так как, во-первых, он устанавливал государственный контроль за экономическим поведением граждан и, во вторых, позволял государству взимать произвольно высокие налоги с небольших групп налогоплательщиков.

* По материалам словаря “New Palgrave Economic Dictionary”. Перевод Эмиля Акопяна под редакцией Дмитрия Волкова и Юрия Кузнецова.

[1] Аткинсон Э. Б., Стиглиц Д. Э. Лекции по экономической теории государственного сектора. М.: Аспект-Пресс, 1995.

[2] Устанавливаемые в зависимости от физического количества

или физических характеристик имущества. — Примеч. ред..

[3] Seligman E. R. A. The Income Tax. Ney York: Macmillan, 1911. Р. 113

Косвенные налоги недемократичны

КоммерсантЪ №193/II понедельник, 22 октября 2001 года

Правительство приложило немало усилий, чтобы продлить жизнь налогу с продаж. Кому это выгодно и чем плох для рядовых налогоплательщиков продажный налог, корреспонденту „Ъ» Галине Ляпуновой рассказала главный юрисконсульт департамента налогов и права компании ФБК Марина Ивлиева.

— Чем, на ваш взгляд, вызваны споры вокруг налога с продаж?

— Налог с продаж — это косвенный налог. В нашей истории и мировой практике налогообложения ничто не вызывало таких жарких и острых споров, как косвенные налоги. Что такое косвенные налоги? Это налоги на потребление. Государству они выгодны, поскольку позволяют очень дешевым и легким способом пополнять казну. Правда, их введению в очень многих европейских странах всегда сопутствовали бунты и революции. Например, попытка испанцев ввести на территории Нидерландов в средние века аль-кабалу — это налог как раз косвенный — вызвала войну Испании с Нидерландами и отделение последней от Испании.

Российский налог с продаж является как бы производным от того налога, который был введен в бывшем СССР на рубеже 80-х и 90-х годов. Мы его все очень хорошо помним — это так называемый «горбачевский налог». Тогда он просуществовал не больше года, вызвал много нареканий и был упразднен.

— Почему тогда налоге продаж вновь был введен? Чем он вы’ годен?

— Напомню, что речь идет о косвенном налоге, при взимании которого юридический налогоплательщик не совпадает с фактическим плательщиком налога. Другая черта косвенного налога, в том числе налога с продаж,- участие в образовании цены. Прямые налоги закладываются в цены прямо на стадии производства, а косвенные налоги закладываются в цену товара на стадии реализации и являются как бы составляющей надбавкой к цене товара. И поэтому они очень выгодны государству, поскольку процесс их сбора осуществляется в сфере потребления, они как бы самотеком, в виде надбавки к цене товара поступают в бюджет. В прямом налогообложении очень велик уход от налогообложения. Все мы знаем, как можно сэкономить на подоходном налоге, йа налоге на прибыль. При косвенном налогообложении это сделать труднее. И это тоже государству выгодно.

Другая черта косвенного налога, в том числе налога с продаж,- участие в образовании цены. Прямые налоги закладываются в цены прямо на стадии производства, а косвенные налоги закладываются в цену товара на стадии реализации и являются как бы составляющей надбавкой к цене товара. И поэтому они очень выгодны государству, поскольку процесс их сбора осуществляется в сфере потребления, они как бы самотеком, в виде надбавки к цене товара поступают в бюджет. В прямом налогообложении очень велик уход от налогообложения. Все мы знаем, как можно сэкономить на подоходном налоге, йа налоге на прибыль. При косвенном налогообложении это сделать труднее. И это тоже государству выгодно.

— Какие у налога недостатки?

— Ив действующей редакции закона, и в новой главе Налогового кодекса «Налог с продаж» есть одна и та же проблема — нарушение гарантий единства экономического пространства в России. При свободном обращении товаров, работ и услуг между регионами налог с продаж, как любой косвенный налог, взимаемый на уровне субъекта федерации, остается в региональных бюджетах, но при этом налогом облагаются и лица из других регионов. Это ведет к формированию бюджетов одного региона за счет жителей другого региона. Например, покупатель из Московской области, где долгое время налог с продаж не вводился, приобретал товары налогоплательщика города Москвы, где налог с продаж действовал. Цена в этом случае была, естественно, с налогом с продаж, и поступал он в московский бюджет. Особенно остро эта проблема встает тогда, когда ставка налога с продаж в разных регионах отличается. Между тем по Конституции гарантируется единство экономического пространства, а также свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции в свободной экономической деятельности. Конституционный суд в своем постановлении от 21 марта 1997 года указал, что не допускается установление налогов, нарушающих единство экономического пространства. С этой ‘точки зрения недопустимо как введение региональных налогов, которые могут прямо или косвенно ограничивать свободное перемещение товаров, работ и услуг, финансовых средств в пределах единого экономического пространства, так и введение региональных налогов, которые позволяют формировать бюджеты одних территорий за счет налоговых доходов других либо переносить уплату налогов на налогоплательщиков других регионов. Такова позиция КС.

Такова позиция КС.

— Что происходит при введении налога с продаж на региональном уровне?

— Как раз и происходит перенос налога на налогоплательщиков других регионов. То есть опять нарушается конституционный принцип.

И это не единственная проблема налога. В российском налоговом законодательстве сейчас отсутствуют специальные правила определения налоговой юрисдикции регионов. То есть ни Налоговый кодекс, ни другие законодательные акты не определяют, каковы пределы налоговой юрисдикции субъекта федерации. В отсутствии этих норм введение регионального налога с продаж ведет к ущемлению прав других территорий. При этом определение налоговой юрисдикции субъекта федерации является существенным элементом налогового обязательства, поскольку позволяет опреде лить, должен ли налогоплательщик платить региональный налог или нет. В новой редакции налога с продаж правила налоговой юрисдикции также не установлены. Соответственно, конституционные принципы опять нарушаются.

— Что еще законодатели так и не исправили?

— Как и сейчас, в случае введения нового налога с продаж будет нарушаться еще один конституционный принцип — свободного пере-мещОения финансовых средств. Налог с продаж взимается при расчетах за товары, работы и услуги в наличной форме. Тем самым подвергается налогообложению только одна из форм расчетов, используемых в предпринимательской деятельности. То есть законодатель стремится ограничить эту сферу применения наличных расчетов. Цель вроде бы благая — сузить сферу использования наличных расчетов и увеличить количество безналичных расчетов. Но стоит вопрос, насколько эта цель соответствует нормам Конституции? Я считаю, что ограничение наличного денежного обращения средствами налогового права не соответствует принципу соблюдения баланса публичного и частного интереса. А этот принцип вытекает из международно-правовых документов по защите прав человека и является одним из основополагающих в практике применения Европейским судом по правам человека Европейской конвенции о защите прав и основных свобод от 4 ноября 1950 года. Европейский суд допускает, что госу дарство может в исключительных случаях ограничивать частные имущественные права во имя поддержания публичного общественного порядка. Но такие ограничения не должны носить фискального, характера. Россия является участницей этой Европейской конвенции, мы ее подписали, следовательно, должны ее соблюдать. Налогами, конечно, можно регулировать какие-то экономические явления в обществе. Но у этого налогового регулирования есть свои конституционно-правовые ограничения. И наша позиция заключается в том, что нельзя с помощью налогов ограничивать такую форму ведения предпринимательской деятельности, как наличный расчет. То есть введение налога на наличный оборот является нарушением принципа баланса публичного и частного интереса в РФ.

Европейский суд допускает, что госу дарство может в исключительных случаях ограничивать частные имущественные права во имя поддержания публичного общественного порядка. Но такие ограничения не должны носить фискального, характера. Россия является участницей этой Европейской конвенции, мы ее подписали, следовательно, должны ее соблюдать. Налогами, конечно, можно регулировать какие-то экономические явления в обществе. Но у этого налогового регулирования есть свои конституционно-правовые ограничения. И наша позиция заключается в том, что нельзя с помощью налогов ограничивать такую форму ведения предпринимательской деятельности, как наличный расчет. То есть введение налога на наличный оборот является нарушением принципа баланса публичного и частного интереса в РФ.

Что еще хотелось бы отметить в отношении налога с продаж. На мой взгляд, продолжение взимания этого налога нарушает принцип равного налогового бремени. Дело в том, что этот принцип в свое время был провозглашен еще Адамом Смитом, который говорил, что каждый должен участвовать в покрытии расходов государства и платить налоги сообразно своим способностям. И этот принцип уплаты налогов в соответствии с платежеспособностью налогоплательщика является общепризнанным принципом налоговой системы. Например, Конституционный суд в своем постановлении от 4 апреля 1996 года указал, что в соответствии с Конституцией принцип равенства требует учета фактической способности к уплате налога исходя из правовых принципов справедливости и соразмерности. И этот принцип должен реализовываться не только при взимании прямых налогов, скажем, налога на доходы физических лиц, где существует необлагаемый минимум доходов, различные вычеты и т: п., но и при взимании косвенных налогов.

Как ведь происходит? Если вводится косвенный налог, то все начинают обвинять спекулянтов, торговцев в том, что они подняли цены, забывая о том, что налог взяло государство. И взимание этого налога ложится бременем не только на богатые слои. Он взимается с тех услуг и товаров, которые для нас с вами являются необходимыми каждый день. Поэтому независимо от того, насколько вы богаты или бедны, вы каждый день вынуждены платить этот налог, покупая журнал ли, покупая еще какой-то предмет потребления. Государство не учитывает ваши способности уплачивать налоги. Оно одинаково облагает им и богатых, и бедных людей. Я хотела бы отметить, что у этой проблемы есть очень интересный исторический аспект. Например, буржуазные революции в Англии или во Франции, соляные бунты в России были как раз вызваны обложением косвенными налогами предметов первой необходимости. Это вело к их дороговизне и, как следствие, к народным волнениям. Попытки ограничить список облагаемых налогом с продаж предметов, ну скажем, освободив от налога спички, соль,- просто смехотворны.

Поэтому независимо от того, насколько вы богаты или бедны, вы каждый день вынуждены платить этот налог, покупая журнал ли, покупая еще какой-то предмет потребления. Государство не учитывает ваши способности уплачивать налоги. Оно одинаково облагает им и богатых, и бедных людей. Я хотела бы отметить, что у этой проблемы есть очень интересный исторический аспект. Например, буржуазные революции в Англии или во Франции, соляные бунты в России были как раз вызваны обложением косвенными налогами предметов первой необходимости. Это вело к их дороговизне и, как следствие, к народным волнениям. Попытки ограничить список облагаемых налогом с продаж предметов, ну скажем, освободив от налога спички, соль,- просто смехотворны.

Кстати, в отличие от налога на добавленную стоимость у налога с продаж есть очень сильный кумулятивный эффект. Он накапливается по мере движения товара. Если у НДС есть механизм зачета входного налога, то у налога с продаж его нет. Продавец продал товар, в его цену включается налог с продаж. Товар продается дальше, опять налог- и так по цепочке. То есть на стадии движения товар без конца обрастает этим налогом/ что ведет к увеличению его цены.

И вообще, превалирование в налоговой системе косвенных налогов, таких, как НДС. налог с продаж, акцизы, свидетельствует о недемократичности нашего общества. Почему? Прямые налоги общество, парламент, налогоплательщики могут контролировать. Заплатив 13% налога на доходы физических лиц, мы знаем, сколько с нас государство взяло, и мы можем в принципе требовать от государства отчета о том, на что оно потратило эти деньги. Косвенные налоги очень незаметны и удобны. От нас потихонечку отщипывают в результате каких-то сделок потребления, и, как говорили русские финансисты, овца не чувствует, как ее стригут. И в конце концов эта овца остается лысой и больше уже не может тому, кто ее стрижет, приносить какой-то доход.

3.3. Косвенные налоги. Ценообразование

Читайте также

7.

5. Прямые и косвенные методы государственной поддержки инновационной деятельности

5. Прямые и косвенные методы государственной поддержки инновационной деятельности

7.5. Прямые и косвенные методы государственной поддержки инновационной деятельности Государство осуществляет регулирование инновационных процессов как прямыми, так и косвенными методами.Исключительной прерогативой государства является правовое регулирование

7.2. Методы оценки качества обслуживания. Косвенные индикаторы изменений в качестве обслуживания

Вступительное слово президента АРБ Банковской рознице как полноценному и серьезному направлению бизнеса в новейшей истории российских коммерческих банков не больше десяти лет. Именно на рубеже веков банки стали выходить со специальными программами на рынок массового

НАЛОГИ

НАЛОГИ Организация уплачивает государству налоги за себя и за своих работников. Основные налоги – это налог на прибыль и налог на добавленную стоимость. За своих работников организация платит налог на доходы физических лиц (НДФЛ), предварительно удерживая его из их

НАЛОГИ

НАЛОГИ Коммерческая организация обязана уплачивать в пользу государства налоги, сборы и взносы. Под налогом понимается обязательный платеж, взимаемый в бюджет государства в целях финансового обеспечения деятельности государства и органов местного самоуправления.

Прямые и косвенные налоги

Прямые и косвенные налоги

Кроме классификации налогов по уровням государственных бюджетов Российской Федерации (федеральные, региональные и местные налоги), существуют другие классификации. Важнейшей из них является классификация по способу взимания, согласно которой

Важнейшей из них является классификация по способу взимания, согласно которой

Косвенные денежные потоки

Косвенные денежные потоки Инкрементальные денежные потоки могут быть как прямыми, так и косвенными (opportunity cost of capital или alternative capital use). Это означает, что если в результате проекта инвестор может недополучить некоторый доход от ресурсов, задействованных в проекте, эти

15. Прямые и косвенные налоги в составе цены

15. Прямые и косвенные налоги в составе цены В состав цены входят также налоги. Налог – это сбор или платеж принудительного характера, взимаемый государством с имущества и доходов физических лиц и хозяйствующих субъектов и использующийся для покрытия расходов

33. Косвенные ограничения во внешней торговле и государственное стимулирование экспорта

33. Косвенные ограничения во внешней торговле и государственное стимулирование экспорта Косвенные ограничения во внешней торговле, в отличие от прямых ограничений, непосредственно не связаны с запретом на осуществление внешнеэкономической деятельности или

4.4. Косвенные налоги при ввозе товаров

4.4. Косвенные налоги при ввозе товаров Товары, ввозимые на территорию Российской Федерации, согласно законам РФ «Об акцизах» и «О налоге на добавленную стоимость», облагаются этими косвенными налогами, которые уплачиваются при таможенном оформлении и включаются в цену

§ XV.

Налоги

Налоги

§ XV. Налоги Только смерть и налоги неотвратимы. Сколько государство не обманывай, своего все равно не вернешь. Народная мудрость Постулировав надобность государства, приходится признать необходимость налогов. За их счет оно оплачивает свой аппарат-армию – суды –

5.4 Налоги

5.4 Налоги • резкое снижение номинального налогового бремени с нынешних 60–65 % ВВП до 40–45 % ВВП, что сделает налоги посильными и разумными;• перестройка системы налогового администрирования, обеспечивающую равные требования налоговых органов ко всем

Заплати налоги… и не только налоги

Заплати налоги… и не только налоги При желании, а также при попустительстве руководства бухгалтер может «нагреть руки» даже на такой, казалось бы, прозрачной и безобидной операции, как перечисление налогов в бюджет и неналоговых платежей во внебюджетные фонды.Смысл

13.1.1. Прямые и косвенные налоги

13.1.1. Прямые и косвенные налоги В немецкой системе налогообложения налоги стандартно делятся на прямые и косвенные. Прямые налоги (direkte Steuem) – это налоги, при уплате которых налогоплательщик (Steuerschuldner) и фактический плательщик (Steuertrager) являются одним и тем же лицом.

Косвенные доказательства превосходных финансовых показателей

Косвенные доказательства превосходных финансовых показателей

Компании с наилучшими условиями трудаХороший показатель сознательного бизнеса – слава, которая идет о компании как об отличном работодателе. Институт GPTW[28] проводит исследования на эту тему с 1988 года.

Институт GPTW[28] проводит исследования на эту тему с 1988 года.

Косвенные факторы среды

Косвенные факторы среды Косвенные факторы, как правило, влияют на операционную деятельность организаций менее заметно, чем прямые, но учитывать их необходимо. Например, авария на АЭС Three Miles Island, произошедшая в 1979 году в штате Пенсильвания, отразилась не только на фирме

Прямые и косвенные призывы

Прямые и косвенные призывы Позитивные прямые призывы сигнализируют о прямой, открытой коммуникации, во время которой выяснение фактов и состояния дел сознательно ставится на первое место, при этом учитываются личные особенности собеседника и тема

Косвенные налоги: уплата косвенных налогов 2016

Косвенные налоги — это целая группа платежей, которые формально государством взимаются с предприятий, а платят их фактически третьи лица (потребители товаров, услуг). В данную категорию относятся сразу несколько платежей, которые обязательны к уплате. Размер косвенных налогов включены в итоговую стоимость отпускаемых товаров, работ, услуг. Получив за товар транзакцию от конечного покупателя, продавец отчисляет сбор в пользу государства.

Косвенный налог на товар

Косвенные налог на товар — это платеж, который отвечает одному из указанных ниже параметров:

- НДС — формируется в ходе товарно-денежных отношений при продаже товара.

- Налоги с продаж, акцизы — напрямую связаны с потреблением товаров, услуг, работ, пр.

- Таможенные сборы — касаются транзита, перемещения товаров через границы государства.

В группу косвенных налогов в 2016 году включены три обязательных платежа в бюджет:

- НДС – это процент к добавленной стоимости. Отдельно формируется на каждом этапе производства. Реальными плательщиками налога являются покупатели, а субъектами признаны продавцы.

- Акцизы – вид платежей, предусматривающий ограничение потребления определенной группы товаров, услуг. Определяется статьей 22 НК РФ, затрагивает спиртосодержащую продукцию, табачные изделия, товары роскоши. Начисляются акцизы, а после и взимаются налоговыми структурами.

- Таможенные пошлины — группа, которая рассматривается в качестве налоговых платежей. Затрагивают различные товары, которые ввозятся/вывозятся на территорию страны. К данной категории относятся также товары, которые следуют транзитом через РФ. После начисления и взимания таможенные пошлины поступают в казну государства.

Уплата косвенных налогов

Специфические черты имеют косвенные налоги. Расчет и уплата косвенных налогов возлагается на субъектов хозяйствования, а нарушения правил выявляется без труда. Косвенные налоги — это оперативные платежи, которые должны перечисляться в бюджет в сжатые сроки. Расчет налогообложения выполняется в строгом соответствии с законодательными актами. По всем указанным налогам, сборам предусмотрена отчетность, составлять и подавать которую можно посредством специализированной программы «Такском». Установить и дать пояснения по работе с ПО может компания «АИСТ».

Все тарифы на отчетность через Интернет Вы можете посмотреть

в разделе тарифов по отчетности.

Почему выгодно подключаться к Такском через компанию Аист

Косвенный налог в США | «Делойт», США

Услуги по соблюдению косвенного налогообложения

Ценность для вашей компании

Независимо от того, составляет ли вы 40 или 400 отчетов в месяц, соблюдение требований по косвенному налогообложению может потребовать значительной части ограниченных ресурсов вашей компании по косвенному налогообложению. Косвенные налоги (включая налоги с продаж / использования, валовую выручку и налоги с транзакций) и связанные с этим налоги становятся все более важной задачей, поскольку государства стремятся расширить требования к регистрации, уведомлению и отчетности.Наше решение освобождает время, которое можно было бы вместо этого сосредоточить на более важных задачах, таких как проверка возмещения / раскрытия информации, аудиторская защита, соответствие сертификату освобождения, исследование налогообложения или выверка основных счетов.

Косвенные налоги (включая налоги с продаж / использования, валовую выручку и налоги с транзакций) и связанные с этим налоги становятся все более важной задачей, поскольку государства стремятся расширить требования к регистрации, уведомлению и отчетности.Наше решение освобождает время, которое можно было бы вместо этого сосредоточить на более важных задачах, таких как проверка возмещения / раскрытия информации, аудиторская защита, соответствие сертификату освобождения, исследование налогообложения или выверка основных счетов.

Независимо от того, идет ли речь о консолидации нескольких источников данных, ручной подготовке отчетов, заполнении отчетов для помощи в согласовании счетов в главной книге или обработке уведомлений от юрисдикции, соблюдение требований по косвенному налогу часто является трудоемким и утомительным процессом.Неточное соблюдение может привести к значительным штрафам и пени, упущенным возможностям возмещения, увеличению количества налоговых уведомлений и возникновению проблем с финансовой отчетностью.

Наш подход и методология

Deloitte использует передовые технологические инструменты и процессы для предоставления совместных услуг по соблюдению косвенного налогообложения.

Наш подход сосредоточен на:

- Принятие методологии, которая отвечает целям вашей компании

- Эффективное выполнение текущих налоговых обязательств вашей компании

- Своевременное предоставление отчетов на рассмотрение и утверждение

- Предоставление обратной связи по обнаруженным данным или вопросам соблюдения налогового законодательства

- Предоставление отчетов в необходимом формате, включая сверку исходных налоговых данных с налоговыми платежами

- Своевременное рассмотрение уведомлений о косвенных налогах и предоставление статуса уведомления через систему отслеживания уведомлений

Мы используем нашу технологию Deloitte Online для предоставления электронных копий отчетов для рассмотрения и утверждения компанией.

Узнайте больше о совместных услугах Deloitte по соблюдению требований косвенного налогообложения.

К началу

Косвенные налоги — субсидии | Экономика онлайн

Косвенные налоги

Косвенные налоги — это налоги, взимаемые государством с товаров и услуг, в отличие от прямых налогов, таких как подоходный налог и корпоративный налог, которые взимаются с доходов домашних хозяйств и фирм. Косвенные налоги также называются налогами на расходы.

Целью косвенных налогов является:

- Получение налоговых поступлений для правительства.

- Не поощрять потребление «вредных» продуктов — такие налоги часто называют налогами на «грехи».

- Поощрять потребление «хороших» продуктов.

Специальные и адвалорные налоги

Существует два типа косвенных налогов; специфический и адвалорный.

Налог на единицу — это установленная сумма налога на проданную единицу, например налог в размере 10 пенсов на пачки сигарет. Напротив, адвалорный налог — это процентный налог, основанный на добавленной стоимости производителя. Налог на добавленную стоимость (НДС), который в настоящее время составляет 20% в Великобритании, является наиболее важным адвалорным налогом.НДС был снижен до 15% в 2008 году в рамках правительственного пакета мер по спасению экономики, но вновь поднял до 17,5% в 2010 году. Базовая ставка была увеличена до 20% в 2011 году.

Одним из преимуществ адвалорных налогов является то, что налоговые поступления в правительство могут автоматически увеличиваться по мере роста экономики. Это означает, что ставку налога не нужно часто корректировать, как в случае конкретных удельных налогов, таких как пошлины на сигареты и алкоголь.

Введение любого типа косвенного налога имеет эффект, аналогичный увеличению производственных затрат.Это означает, что кривая предложения фирмы сместится по вертикали на величину налога.

Удельный налог

Специальный налог на единицу сдвинет кривую предложения вверх на полную сумму налога, так что новая кривая будет параллельна исходной, как показано.

Адвалорный налог

Введение адвалорного налога сдвинет кривую предложения на на определенный процент , что означает, что новая кривая предложения не будет параллельна исходной.

Возникновение налога

Экономическое влияние , или бремя налога, указывает, в какой степени налог ухудшает положение кого-либо. Напротив, установленный законом инцидент просто указывает, кто, по закону, будет платить налог. Экономическая и законодательная заболеваемость часто сильно различаются.

Распространение налога на сигареты — пример

Если правительство установит дополнительный налог в размере 1 фунта стерлингов на каждую пачку сигарет, юридическое воздействие будет на курильщика сигарет.Тем не менее, местный рынок может быть очень конкурентным, с большим количеством продавцов, поэтому розничный торговец может опасаться, что он пострадает от упущенных продаж, и решит поднять цену всего на 50 пенсов, а оставшуюся сумму в 50 пенсов выплатить самому правительству. В этом случае экономические последствия разделяются, потому что оба находятся в худшем положении. Курильщику стало хуже из-за повышения цен на 50 пенсов, а продавцу стало хуже, потому что 50 пенсов должны были уйти из их доходов, чтобы заплатить правительству. [Конечно, в долгосрочной перспективе им не станет «хуже», если налог поможет им бросить курить.]

Эффект ценовой эластичности спроса

В большинстве случаев бремя делится между производителями и потребителями, и обе стороны находятся в худшем положении. Ключом к определению того, несет ли это бремя потребитель или производитель, является степень, в которой налог может быть перенесен на потребителя с точки зрения более высоких цен.

На приведенной ниже диаграмме влияние на потребителя показано увеличением цены от P до P1, умноженное на новое проданное количество, от 0 до Q1. Однако вертикальное расстояние — это налог на единицу продукции, который больше, чем рост цены, поэтому влияние на производителя измеряется как расстояние от P до X, умноженное на 0 до Q1 — зеленая заштрихованная область. Точное разделение зависит от того, как потребители реагируют на рост цен, то есть от их эластичности спроса по цене.

Точное разделение зависит от того, как потребители реагируют на рост цен, то есть от их эластичности спроса по цене.

Что такое косвенный налог, Новости косвенного налогообложения, Новости бюджета на 2020 год, Расчет косвенного налога

Косвенный налог — это налог, который не уплачивается напрямую государством, а собирается посредником и передается правительству. Косвенные налоги взимаются с товаров и услуг на основе производства, поставки, продажи или покупки продуктов или оказания услуг в виде налога на товары и услуги (GST).

GST, введенный в действие в 2017 году, заменил различные законы о косвенном налогообложении, ранее существовавшие в Индии, такие как импортные и экспортные пошлины, акцизы, налог с продаж, налог на добавленную стоимость (НДС), налог на услуги, налог на развлечения, пошлину на электроэнергию, налог на пассажиров тарифы, фрахт и др.

Как собираются косвенные налоги?

Косвенный налог взимается с потребителя посредником, например производителем, продавцом или поставщиком услуг.Посредник подает налоговую декларацию и вместе с налоговой декларацией направляет налоговые поступления в правительство. Конечное экономическое бремя налога ложится на потребителя, поскольку он больше платит за товар.

Для сравнения: прямые налоги взимаются с лиц и собираются государством непосредственно с тех, с кого они взимаются.

При косвенном налогообложении обязательства по уплате налогов варьируются от одного потребителя к другому, поскольку эти налоги взимаются государством с товаров и услуг, а не с доходов, прибыли или доходов отдельного лица.Эти налоги могут передаваться от одного налогоплательщика к другому. Это отличается от прямых налогов, которые несет лицо, с которого взимается налог.

Что такое GST?

GST был введен 1 июля 2017 года как наиболее комплексная реформа косвенного налогообложения в Индии. Он объединил ранее существовавшие несколько косвенных налогов в один. Внедрение GST было направлено на то, чтобы сделать систему косвенного налогообложения более унифицированной во многих штатах страны.Подробнее … (https://www.business-standard.com/about/what-is-goods-and-services-tax)

Он объединил ранее существовавшие несколько косвенных налогов в один. Внедрение GST было направлено на то, чтобы сделать систему косвенного налогообложения более унифицированной во многих штатах страны.Подробнее … (https://www.business-standard.com/about/what-is-goods-and-services-tax)

Косвенное налогообложение | Информационные бюллетени по Европейскому Союзу

Косвенные налоги включают налог на добавленную стоимость (НДС) и акцизы на алкоголь, табак и энергию. Общая система НДС обычно применяется к товарам и услугам, которые покупаются и продаются для использования или потребления в ЕС. Акцизы взимаются с продажи или использования определенных продуктов. Законодательная деятельность ЕС направлена на координацию и гармонизацию законодательства о НДС и гармонизацию обязанностей в отношении алкоголя, табака и энергии с целью обеспечения надлежащего функционирования внутреннего рынка.

1. Налог на добавленную стоимость (НДС)

А. Правовая основа

Статья 113 Договора о функционировании Европейского Союза (TFEU).

Б. Развитие

Гармонизация НДС осуществляется на разных этапах с целью достижения прозрачности во внутрисоюзной торговле.В 1970 году было принято решение финансировать бюджет Европейского экономического сообщества за счет собственных ресурсов Сообщества. Они должны были включать платежи, основанные на доле НДС и полученные с применением единой ставки налога на единой основе оценки. Директива по НДС (2006/112 / EC), принятая в 2007 году, кодифицирует эти поправки в виде единого законодательного акта.

В 1985 году Комиссия опубликовала «Белую книгу единого рынка» (COM (1985) 0310), часть III которой касалась устранения фискальных барьеров.Необходимость действий в области НДС возникла из «принципа назначения».

С. Достижения

1. Система НДС

а. Переходная система

В 1987 году Комиссия предложила изменить «принцип происхождения», согласно которому операции между государствами-членами будут облагаться налогом, уже взимаемым в стране происхождения, который торговцы могут затем вычесть в качестве предварительного налога. Кроме того, Комиссия предложила создать клиринговую систему для перераспределения НДС, взимаемого в странах происхождения, в страны потребления. Однако эти предложения были неприемлемы для государств-членов. В качестве альтернативы они изложили принцип назначения для транзакций с участием торговцев, зарегистрированных в качестве плательщиков НДС, тем самым заложив основу переходной системы, которая вступила в действие в 1993 году (Директивы 91/680 / EEC и 92/111 / EEC).

Кроме того, Комиссия предложила создать клиринговую систему для перераспределения НДС, взимаемого в странах происхождения, в страны потребления. Однако эти предложения были неприемлемы для государств-членов. В качестве альтернативы они изложили принцип назначения для транзакций с участием торговцев, зарегистрированных в качестве плательщиков НДС, тем самым заложив основу переходной системы, которая вступила в действие в 1993 году (Директивы 91/680 / EEC и 92/111 / EEC).

б.Жизнеспособная стратегия улучшения существующей системы

Начиная с 2000 года, Комиссия приняла меры по совершенствованию переходных правил, которые тогда действовали. Основным законодательным документом ЕС по НДС в настоящее время является Директива по НДС (2006/112 / EC). За этим в 2008 г. последовали Директивы 2008/8 / EC и 2008/9 / EC. НДС на услуги между торговцами теперь должен был взиматься в стране, где эти услуги оказывались.

В 2005 году была заложена основа для более единообразного применения правил ЕС (Исполнительный регламент (ЕС) № 282/2011).Все государства-члены теперь имеют возможность применять особые правила для упрощения применения НДС. Система была улучшена принятием Регламента (ЕС) № 37/2009 об административном сотрудничестве в области налога на добавленную стоимость в целях борьбы с уклонением от уплаты налогов, связанным с транзакциями внутри Сообщества.

2. Ставки НДС

Директива 92/77 / EEC предусматривала минимальную стандартную ставку в 15%, которая должна пересматриваться каждые два года.Впоследствии Совет продлил срок действия минимальной ставки до конца 2017 года. Кроме того, государства-члены могли применять одну или две пониженные ставки минимум в 5% к определенным товарам и услугам. Государства-члены также могли продолжать применять ставки ниже минимума (включая нулевые) на товары и услуги, если такие ставки уже действовали до 1 января 1991 года. В 2009 году Директива 2009/47 / EC о сниженных ставках налога на добавленную стоимость для определенных были приняты трудоемкие местные службы.

3. Последние разработки

В 2010 году Комиссия опубликовала «Зеленую книгу» о будущем НДС (COM (2010) 0695). Цель состояла в том, чтобы инициировать обсуждение системы НДС. В 2012 году Комиссия создала группу экспертов по НДС («Комитет НДС»), которая регулярно публикует инструкции.

7 апреля 2016 года Комиссия выдвинула План действий по модернизации системы НДС ЕС.В нем излагаются принципы, которые будут регулировать будущую единую европейскую систему НДС, краткосрочные меры по борьбе с мошенничеством с НДС, планы по пересмотру механизмов пониженной ставки и предложения по упрощению правил НДС, а также объявляется пакет НДС, включающий меры, предназначенные для облегчить жизнь МСП. Центральным элементом плана является предлагаемый переход к принципу страны назначения для трансграничных перевозок товаров. На этом основании НДС будет уплачиваться экспортером в государстве-члене, в которое поставлены товары.В качестве первого шага принцип будет применяться только к отправкам B2B. В плане действий также изложены два возможных способа предоставления государствам-членам большей свободы действий для введения пониженных ставок.

Начиная с 2017 года, Комиссия представила ряд законодательных предложений, вытекающих из Плана действий. В июне 2018 года Совет принял директиву, устанавливающую постоянную минимальную стандартную ставку НДС в размере 15%. В декабре 2018 года Совет принял законодательные акты о: (i) «быстрых решениях» для улучшения функционирования действующей системы НДС до вступления в силу новой системы; (ii) НДС на электронные публикации; и (iii) трансграничное административное сотрудничество в области НДС.Ряд других предложений Комиссии обсуждается в Совете. В ноябре 2019 года Совет принял новые меры по модернизации правил НДС для электронной торговли.

Д. Роль Европейского парламента

В соответствии с законодательством ЕС в области НДС, роль парламента ограничивается процедурой консультаций. В 2014 году Парламент принял резолюцию по предложению Комиссии относительно директивы Совета о внесении поправок в Директиву 2006/112 / ЕС об общей системе НДС в отношении стандартной декларации по НДС (позже отозванной).24 ноября 2016 года парламент принял резолюцию о Плане действий Комиссии, приветствуя намерение предложить окончательную систему НДС и дополнительные меры по борьбе с мошенничеством. В марте 2019 года Парламент принял отчет по результатам работы Специального комитета по финансовым преступлениям, уклонению от уплаты налогов и уходу от налогов (TAX3), в котором отражен ряд вопросов, связанных с НДС.

2. Акцизы на алкоголь, табачные изделия и энергоносители

А.Правовая основа

Статья 113 ДФЕС и, в отношении налогообложения энергии, статья 192 ДФЕС, для достижения целей статьи 191 ДФЕС.

Б. Цели

Ставки и структура акцизов различаются в разных государствах-членах, что влияет на конкуренцию.Очень большие различия в пошлинах, налагаемых на конкретный продукт, могут привести к движению товаров, вызванному налогами, потере доходов и мошенничеству. С начала 1970-х годов предпринимались попытки согласовать как структуры, так и ставки, но прогресс был незначительным.

С. Достижения

1.Общие правила

В соответствии с Директивой 2008/118 / EC, касающейся общих положений об акцизном налоге, общие положения устанавливаются для товаров, облагаемых акцизным налогом, с целью гарантировать свободное перемещение товаров и, следовательно, надлежащее функционирование внутреннего рынка ЕС. В мае 2018 года Комиссия предложила изменить Директиву 2008/118 / EC. В ноябре 2019 года Совет принял поправку к Регламенту (ЕС) № 389/2012 о надзоре за перемещением подакцизных товаров после выпуска для потребления в одном государстве-члене.

2. Алкоголь

Фундаментальный вопрос в отношении налогообложения алкоголя заключается в том, насколько разные продукты конкурируют друг с другом. Комиссия (COM (79) 0261) и Суд Европейского Союза (Дело 170/78, ECR 1985) традиционно придерживались мнения, что все алкогольные напитки более или менее взаимозаменяемы и конкурируют.Директива 92/83 / EEC, в которой определяются товары, с которых должен взиматься акциз, и метод установления пошлины, была принята только в 1992 году. За ней последовала еще одна важная Директива 92/84 / EEC. Предложение о внесении поправок в Директиву 92/84 / EEC (приближение ставок акциза на алкоголь и алкогольные напитки) было отозвано в марте 2015 года после того, как Совет не смог прийти к соглашению по этому вопросу.

В рамках платформы соответствия нормативным требованиям и эффективности (REFIT) Комиссия провела оценку Директивы 92/83 / EEC и в мае 2018 г. внесла предложение о внесении поправок в Директиву.В ноябре 2019 года Совет согласовал это предложение.

3. Табачные изделия

Базовая структура ставок табачных акцизов была сведена в единую директиву (2011/64 / EU). В отличие от первоначальных предложений Комиссии, были установлены только минимальные ставки. Существуют разные категории табачных изделий, облагаемых налогом.Налоги на сигареты должны включать пропорциональную (адвалорную) ставку в сочетании с конкретным акцизным сбором. Другие табачные изделия облагаются адвалорным, специальным или так называемым смешанным акцизным налогом.

По аналогии с акцизами на алкоголь, оценка REFIT выявила возможности для пересмотра соответствующей директивы по табачным изделиям. Совет предложил Комиссии провести подготовительную работу для возможного законодательного предложения.В январе 2018 года после проведения оценки Комиссия решила не предлагать пересмотр или поправку к Директиве 2011/64 / EU из-за отсутствия данных.

4. Энергетические продукты (нефтепродукты, газ, электроэнергия, альтернативная энергия, авиационное топливо)

Основная структура акцизов на нефтепродукты в Сообществе была установлена в 1992 году.Здесь, как и в случае с алкоголем и табаком, установлены только минимальные ставки, в отличие от первоначальных планов (полная гармонизация). Была принята сильно измененная версия предложений Комиссии 1997 года (Директива 2003/96 / EC, отступления в Директивах 2004/74 / EC и 2004/75 / EC).

Сообщение, опубликованное Комиссией в 2000 году о налогообложении авиационного топлива (COM (2000) 0110), просто означало, что Директива 2003/96 / EC теперь предусматривает обязательное освобождение от акцизного налога на энергопродукты, поставляемые для использования в качестве авиационного топлива. чем в частных полетах удовольствия.Он впервые ввел положения, которые позволяют государствам-членам облагать налогом авиатопливо для внутренних рейсов и, посредством двусторонних соглашений, топливо, используемое для рейсов внутри Сообщества.

В 2001 году были предложены меры по продвижению использования биотоплива, включая возможность применения пониженной ставки акциза, и они были приняты в 2003 году в качестве Директивы 2003/30 / EC.

5.НДС на прочие виды топлива

В 2002 году было представлено предложение об уплате НДС на природный газ и электроэнергию, при этом местожительство покупателя принимается в качестве места налогообложения для компаний. Для конечных потребителей это будет место потребления. Это предложение было принято (Директива 2003/92 / EC).

6. Последние инициативы

Самой последней инициативой Комиссии было предложение Директивы по налогу на энергию (COM (2011) 0169), направленное на модернизацию правил налогообложения энергоносителей.Это позволило бы государствам-членам перестроить свои общие налоговые структуры таким образом, чтобы они способствовали росту и занятости за счет переноса налогообложения с рабочей силы на потребление. Предложение было отозвано в марте 2015 года.

Д. Роль Европейского парламента

1. Налогообложение алкогольной и табачной продукции

В своей резолюции о налоговой политике ЕС в 2002 году Парламент осудил политику Комиссии в отношении пошлин на табачные и алкогольные изделия и, в частности, отклонил восходящую гармонизацию.В 2009 году, хотя парламент поддержал постепенное повышение налогов на сигареты и другие табачные изделия, он не принял уровень налогов, предложенный Комиссией.

2. Налогообложение нефтепродуктов / энергии

В своей резолюции о налоговой политике 2002 года парламент утверждал, что «принцип« платит загрязнитель »должен применяться более широко, особенно в секторе энергопродуктов».В октябре 2002 года парламент положительно отозвался о предложениях по биотопливу и принял поправки, направленные на их усиление. В 2012 году Парламент принял резолюцию о предложении Директивы по налогу на энергию, которая позже была отозвана.

Дирк Вербекен / Дражен Ракич

Бухгалтер по косвенным налогам | ACCA Global

Что такое косвенный налог и чем занимается бухгалтер по косвенным налогам?

Косвенные налоги — это любые налоги, которые могут быть переданы другому юридическому или физическому лицу — они обычно взимаются с производителя или поставщика, который затем перекладывает налог на потребителя.Косвенные налоги уплачиваются в тот момент, когда потребитель покупает продукт, а налог взимается поставщиком и уплачивается правительству. Примерами косвенных налогов являются НДС, акцизы (налог на сигареты и алкоголь) и импортные сборы.

Бухгалтеры по косвенному налогообложению консультируют, как косвенные налоги влияют на финансовые и бухгалтерские системы их клиентов. Сфера компетенции довольно широка, но включает в себя выявление и устранение областей риска, своевременное планирование решений и применение технологических решений по управлению соответствием.

НДС является основной дисциплиной для бухгалтеров по косвенным налогам (см. Бухгалтер по НДС), но есть также роли в таких областях, как таможенные и акцизные сборы, налог на страховые взносы и экспортный контроль, а также международные варианты, такие как налоги с продаж и налог на товары и услуги. (GST).

Основные обязанности

На более низком уровне бухгалтеры по косвенным налогам работают на должностях, связанных с соблюдением требований, бухгалтерским учетом и процессами.

В обязанности старшего должностного лица входит предоставление стратегических консультаций по косвенным налоговым последствиям, а также обеспечение соблюдения нормативных требований.

Некоторые примеры обязательств по косвенному налогу включают:

- Подача и подготовка деклараций по косвенным налогам.

- Надзор за проводками по косвенным налогам в отчетах о прибылях и убытках и балансах.

- Оценка и улучшение процессов и средств контроля для повышения эффективности соблюдения нормативных требований.

- Переписка с налоговыми органами (возможно, из нескольких юрисдикций) и мониторинг положения организации по косвенным налогам.

- Эффективное и точное общение с внешними аудиторами и заинтересованными сторонами по вопросам косвенного налогообложения.

- Участвует в проектах по НДС / налогу на страховые взносы (IPT), предлагая компании консультации и специальные исследования.

Почему они важны?

Многие страны стали больше полагаться на косвенные налоги как на источник доходов, и эти налоги сильно влияют на бизнес. Кроме того, законодательство стало более сложным, что усложнило его соблюдение.

Плохое соблюдение требований может привести к штрафам, подрыву репутации и упущенным возможностям.

Навыки, необходимые для этой роли

Бухгалтеры по косвенному налогообложению должны обладать отличными навыками счета, а также логическим и аналитическим складом ума.Способность интерпретировать и объяснять сложное законодательство является ключевым фактором при наличии сильных коммуникативных и межличностных навыков.

Экзамены по стратегическим профессиональным возможностям, связанные с этой ролью

Расширенное налогообложение

Карьерные возможности, представленные этой должностью

Услуги по косвенному налогообложению пользуются большим спросом. В бухгалтерских фирмах есть возможность стать партнером для тех, кто демонстрирует исключительные навыки в области развития бизнеса, управления и стратегии, а также технические способности.

Компетенции

Бухгалтеры по косвенному налогообложению должны обладать высокой квалификацией:

прямых налогов, о которых вам нужно знать — советник Forbes ИНДИЯ

Индия увеличивает налоговые поступления двумя способами: прямые налоги и косвенные налоги. Департамент доходов правительства Индии является центральным органом, который осуществляет контроль над вопросами, касающимися всех прямых и косвенных налогов, через два государственных совета: Центральный совет по прямым налогам (CBDT) и Центральный совет по косвенным налогам и таможне (CBIC).

Давайте разберемся, что означают прямые налоги в контексте Индии и как они действуют.

Что такое прямой налог?

Прямой налог — это налог, уплачиваемый физическим лицом непосредственно правительству. CBDT занимается вопросами взимания и сбора всех прямых налогов.

Некоторые из важных налогов, подпадающих под прямой налог, включают:

Подоходный налог как прямой налог

Подоходный налог — один из самых важных налогов, влияющих на физическое лицо.Доходы резидента Индии, возникающие в результате их профессиональной деятельности, доходов от бизнеса, владения недвижимостью и инвестиций на фондовом рынке, облагаются налогом на прибыль.

подоходный налог подается в конце финансового года в Индии. Правительство Индии пересматривает подоходный налог, который физические лица должны платить каждый год в годовой финансовый бюджет.

Последние данные по подоходному налогу по данным Департамента подоходного налога включают:

FORBES ADVISOR INDIAНалог на имущество как прямой налог

Налог на богатство — это налогообложение, связанное с чистым богатством физического лица или компании.

Этот налог облагает сверхбогатыми надбавками в размере 2%. Лица, которые зарабатывают более 1 крор индийских рупий в год, должны платить налог на богатство. Этот налог также применяется к компаниям, доход которых превышает 10 крор индийских рупий в год.

Прямой налог на дарение

Налог на дарение взимается с подарков, дарованных лицами, не являющимися членами семьи или родственниками, такими как мать, отец, супруга, братья и сестры в виде наличных денег, векселя, чека или других лиц.

Согласно последней редакции Закона о подоходном налоге 1961 года, денежная стоимость подарка должна превышать 50 000 индийских рупий, чтобы он облагался налогом, в отличие от стоимости 25 000 индийских рупий, которая облагалась налогом до 1988 года.Между годами налог на дарение был отменен и вновь введен в 2004 году и действует до настоящего времени.

Следует отметить, что потребители должны понимать, что налог на дарение применяется ко всей стоимости подарка, а не только к превышению порогового значения в 50 000 индийских рупий.

Налог на дарение долгое время использовался как способ заработать не облагаемый налогом процент на инвестиции, сделанные супругом, родителем или братом или сестрой в связи с подарком. Сейчас это невозможно с момента восстановления в последние два года индийского налога на прирост долгосрочного капитала (LTCG), который облагает прибыль, полученную от долгосрочных капитальных вложений.

Прямой налог на прирост капитала

Налог на прирост капитала — это вид налога, который физические лица должны платить на выгоду или прибыль от продажи основных средств, таких как инвестиции в фондовый рынок и недвижимость.

В Индии налог на прирост капитала делится на краткосрочный прирост капитала (STCG) и долгосрочный прирост капитала (LTCG), которые относятся к приросту капитала от активов, удерживаемых менее 36 месяцев, и прироста капитала от активов, удерживаемых дольше. чем 36 месяцев соответственно.

Два основных различия в способах STCG и LTCG в Индии заключаются в том, что STCG рассчитывается на основе уровня дохода, к которому относится физическое лицо, тогда как LTCG облагается налогом по фиксированной ставке 20%, а во-вторых, индексация не применяется к STCG.

Индексация — это пособие, предоставляемое для корректировки стоимости основных средств с учетом инфляционного роста цен. Для LTCG индексация выполняется с использованием индекса инфляции затрат, который позволяет рассчитать пересмотренный прирост капитала путем увеличения стоимости покупки до сегодняшнего дня с использованием индекса инфляции затрат, ежегодно устанавливаемого правительством.Это позволяет вам платить налог только на индексированный прирост капитала, тем самым значительно снижая ваши налоговые сборы.

Прямой налог на имущество

Налог на недвижимость, также называемый налогом на недвижимость, представляет собой местный налог, который государственные муниципальные корпорации взимают с владельцев недвижимого имущества, такого как здания и дома, за содержание местного окружения собственности в определенном районе. В каждом городе индийского штата могут быть разные правила по налогу на недвижимость в зависимости от муниципальной корпорации, которой поручено обслуживание определенных территорий.

Как правило, налог на недвижимость взимается на основе годовой налогооблагаемой стоимости (ARV) или рейтинга в зависимости от района. Недвижимость, занимаемая собственником, и другая недвижимость, не приносящая арендную плату, оценивается по стоимости, а затем преобразуется в АРВ-терапию с применением процентной доли от стоимости, обычно 6%.

Не взимается налог на недвижимость с пустующих земель и земель, занятых государством.

Корпоративный налог как прямой налог

Корпорации, включая коммерческие организации и компании, должны платить прямой налог федеральному правительству, если они зарегистрированы в Индии или ведут деятельность в Индии.

Это подоходный налог, который уплачивается компаниями с доходов, которые они получают. Корпорации платят налог со своего дохода. Этот налог называется надбавкой.

Компании, считающиеся резидентами Индии, подпадают под действие Корпоративного налога.

В случае корпораций-нерезидентов налогом взимается доход, полученный от деловых операций в Индии на основании соглашений между компанией и правительством.

Корпоративный налог на внутреннюю компаниюСтавки подоходного налога, применимые к отечественным компаниям для оценки 2020-21 и 2021-22 годов, следующие:

FORBES ADVISOR INDIA( a ) Доплата: Сумма подоходного налога увеличивается на надбавку в размере 7% от такого налога, если общий доход превышает 1 крор индийских рупий, но не превышает INR 10 крор и по ставке 12% от такого налога, если общий доход превышает 10 крор индийских рупий.Надбавка подлежит незначительному снижению в размере:

.( i ) Если доход превышает 1 крор индийских рупий, но не превышает 10 крор индийских рупий, общая сумма, подлежащая уплате в качестве подоходного налога и дополнительных сборов, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в 1 крор индийских рупий, более чем на сумма дохода, превышающая 1 крор индийских рупий.

( ii ) Если доход превышает 10 крор индийских рупий, общая сумма, подлежащая уплате в качестве подоходного налога и дополнительных сборов, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в размере 10 крор индийских рупий, более чем на сумму дохода, превышающую INR. 10 крор.

Специальные налоговые ставки, применяемые к местным компаниямСпециальные ставки подоходного налога, применимые к отечественным компаниям для оценки 2020-21 и 2021-22 годов, следующие:

FORBES ADVISOR INDIAДоплата: Ставка надбавки в случае, если компания выбирает налогообложение в соответствии с Разделом 115BAA или Разделом 115BAB, должна быть фиксированной 10% независимо от суммы общего дохода.

Минимальный альтернативный налог: Отечественная компания, выбравшая особый налоговый режим в соответствии с разделами 115BAA и 115BAB, освобождена от положения MAT.Однако в случаях, когда был выбран раздел 115BA, освобождение от уплаты налогов не применяется.

В этом случае применяются положения ЗСУ, подлежащий уплате налог не может быть менее 15% от «балансовой прибыли», рассчитанной в соответствии с Разделом 115JB. Однако MAT взимается по ставке 9% (плюс дополнительные сборы и сборы, если применимо) в случае, если компания является подразделением Международного центра финансовых услуг и получает доход исключительно в конвертируемой иностранной валюте.

Корпоративный налог на иностранную компанию FORBES ADVISOR INDIA( a ) Доплата: Сумма подоходного налога увеличивается на надбавку в размере 2% от такого налога, если общий доход превышает один крор рупий, но не превышающий десять крор рупий и по ставке 5% от такого налога, если общий доход превышает 10 крор индийских рупий.Тем не менее, надбавка подлежит незначительной компенсации, которая должна быть такой, как в соответствии с:

.( i ) Если доход превышает 1 крор индийских рупий, но не превышает 10 крор рупий, общая сумма, подлежащая уплате в качестве подоходного налога и дополнительных сборов, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в 1 крор индийских рупий, более чем на сумма дохода, превышающая 1 крор индийских рупий.

( ii ) Если доход превышает 10 крор индийских рупий, общая сумма, подлежащая уплате в качестве подоходного налога и дополнительных сборов, не должна превышать общую сумму, подлежащую уплате в качестве подоходного налога с общего дохода в размере десяти крор рупий, более чем на сумму дохода, превышающую десять. крор рупий.

( b ) Сбор за здравоохранение и образование : Сумма подоходного налога и применимый дополнительный сбор должны быть дополнительно увеличены на сбор за здравоохранение и образование, рассчитанный по ставке четыре процента от такого подоходного налога и доплата.

Налог на расходы как прямой налог

Налог на расходы направлен на оплату расходов, которые вы можете понести, пользуясь услугами отеля или ресторана. Этот налог взимается с лиц, превышающих 3000 индийских рупий в ресторане или отеле.