Непрямые налоги: Косвенные налоги. Уплата налога; декларация. / КонсультантПлюс

Акциз на роскошь гораздо удобнее налога на роскошь

Роскошная машина, поместье или бриллиантовое колье должны сопровождаться налоговым бременем для их владельца, считают чиновники Минэкономразвития (подробности – в статье на стр. 01). В отличие от налога на роскошь, ввести который время от времени требуют левые партии, Минэкономразвития не ставит себе цели добиться социальной справедливости. Идея перечислена в ряду других возможных способов пополнения скудеющего госбюджета.

Предлагается ввести акциз на определенные виды товаров, которые законодатели сочтут предметами роскоши (что за товары будут признаны таковыми – главная интрига предстоящего обсуждения). Иными словами, налог будет заложен в цену, так же как НДС, таможенные пошлины и другие косвенные налоги, которые в конечном счете оплачивает потребитель, не замечая их.

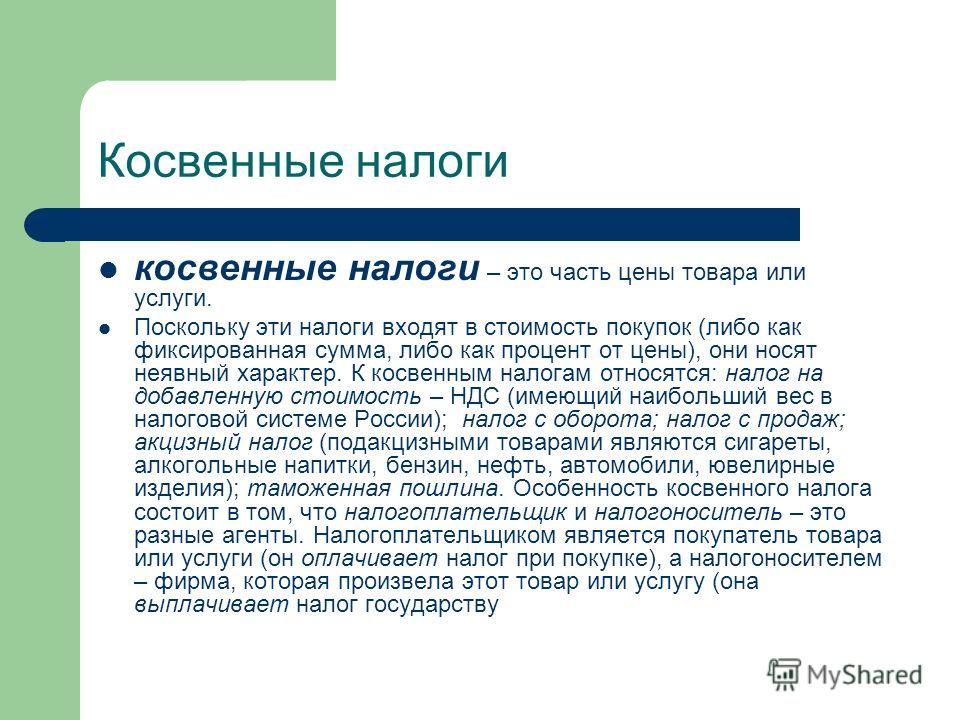

В этом большой плюс предложения. Именно из-за драконовских условий взимания налога на роскошь, которые предлагали депутаты, проваливались прежние попытки его введения в России. В случае с акцизом все очень элегантно: покупателю шикарного бриллиантового колье не придется сообщать о себе в налоговую инспекцию, заполнять платежные квитанции или совершать еще какие-то пугающие и обременительные действия. Просто чек будет чуть больше обычного. Такой акциз технически безупречен и с точки зрения налогового администрирования.

В случае с акцизом все очень элегантно: покупателю шикарного бриллиантового колье не придется сообщать о себе в налоговую инспекцию, заполнять платежные квитанции или совершать еще какие-то пугающие и обременительные действия. Просто чек будет чуть больше обычного. Такой акциз технически безупречен и с точки зрения налогового администрирования.

Скорее всего спрос на предметы роскоши не существенно снизится из-за акциза (если, конечно, его ставка не будет запредельной). Шикарная жизнь манит людей вне зависимости от ее стоимости. Наоборот, высокая цена за вхождение в клуб избранных часто даже усиливает его притягательность.

Если придать новому налогу идеологическую окраску, он может стать еще и отличным предвыборным ходом. Борьба с неравенством через раскулачивание богачей на протяжении всей истории человечества находит живой отклик в сердцах. Кстати, среди российских чиновников немало покупателей предметов роскоши – во всяком случае, так говорят продавцы. Так что новый акциз мог бы стать некоей компенсацией обществу за коррупционный вред, который они наносят. Впрочем, это может стать и серьезным препятствием на пути реализации красивой идеи.

Впрочем, это может стать и серьезным препятствием на пути реализации красивой идеи.

Налоги в Украине — опрос показал дефицит знаний у большинства украинцев — новости Украины,

Большинство украинцев не понимают, как формируется бюджет, какая в стране система налогообложения и сколько в Украине налогов. Об этом свидетельствуют результаты соцопроса, проведенного Киевским международным институтом социологии по заказу CASE Украина.

Каковы результаты опроса

Более 56% украинцев хотели бы платить меньше налогов и самостоятельно распоряжаться своими доходами. В основном это граждане в возрасте от 30 до 39 лет, имеющие средний или высокий уровень дохода.

Желание самостоятельно распоряжаться своими доходами связано с недоверием граждан к государственным институтам и сомнениями относительно рациональности использования бюджетных средств.

Около 20% опрошенных готовы платить больше налогов, но при этом бесплатно получать государственные услуги (преимущественно это военнослужащие и полицейские).

«Лишь 18% (опрошенных) знают, сколько в Украине налогов», — отмечается на Facebook-странице CASE Украина.

Чаще всего опрошенные украинцы отвечали на вопросы о налогах «трудно сказать», что свидетельствует о недостаточности знаний в этой сфере.

«Речь идет о тотальной неосведомленности населения в налоговом плане. 18% респондентов считают, что, покупая товар, мы платим 0% налога — то есть, они не знают, что в цену любого товара заложен НДС. И для большинства то, что мы платим налоги — это абстрактная мантра. Поэтому нужно проводить просветительскую работу, чтобы повысить налоговую грамотность населения», — сказал исполнительный директор CASE-Украина Дмитрий Боярчук.

В ходе исследования было опрошено 2000 человек в возрасте 18 лет и старше в различных регионах Украины.

Какие налоги платят украинцы

Украинцы платят прямые и непрямые (косвенные) налоги. Прямые взимаются непосредственно с дохода, а непрямые устанавливаются в виде надбавки к цене или тарифу.

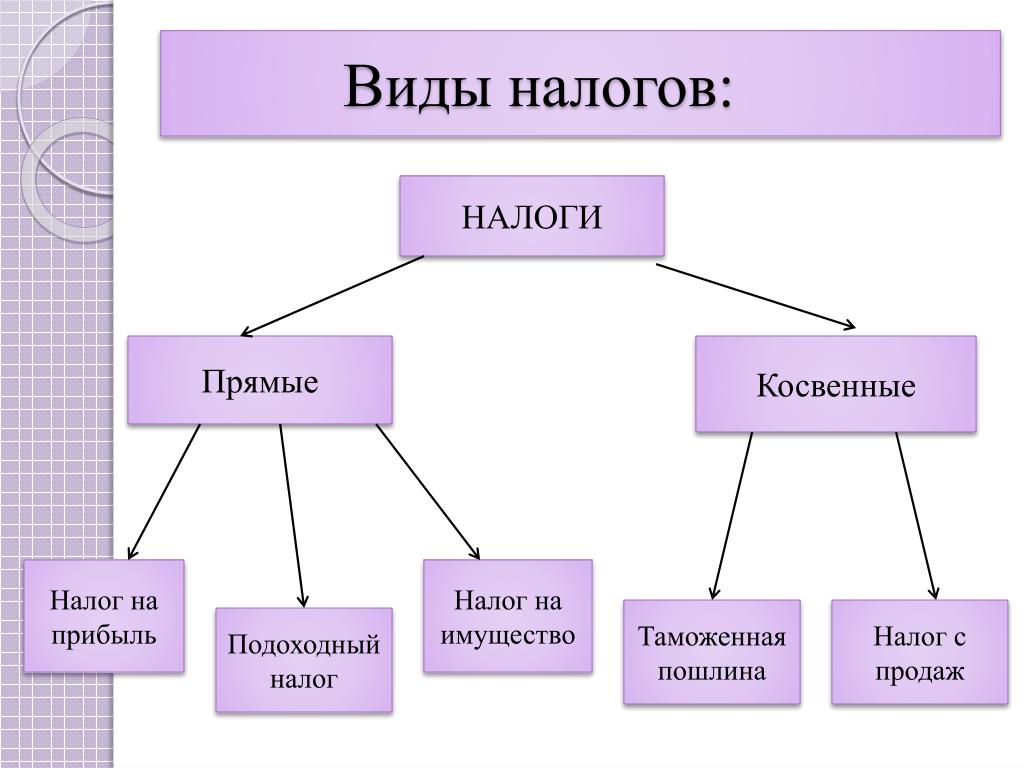

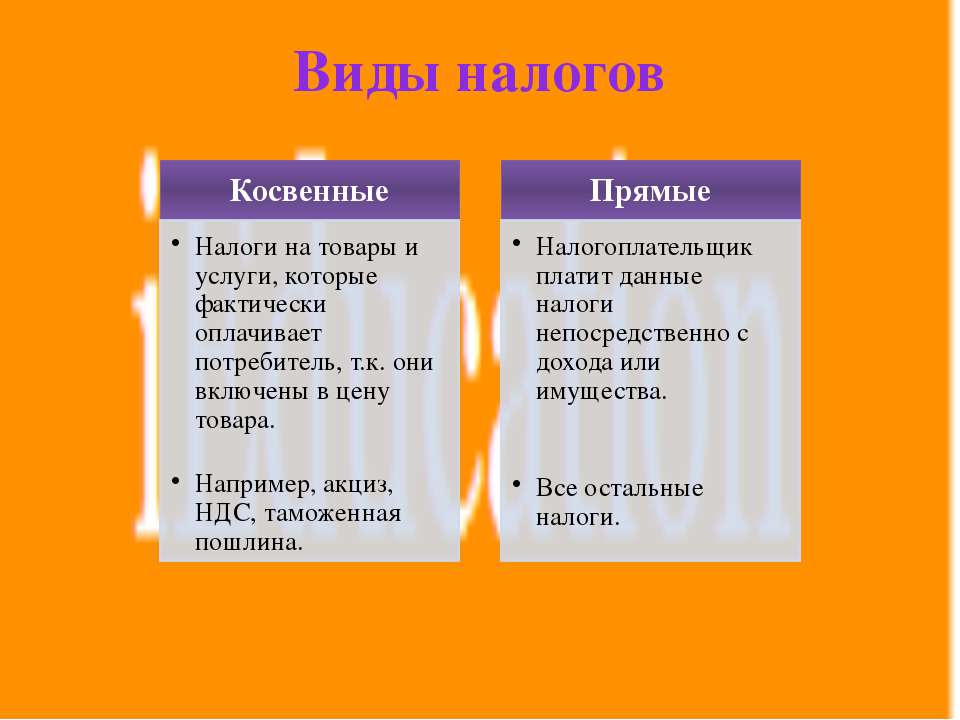

К числу прямых относятся налог на доходы физлиц (ставка – 18%) и военный сбор (1,5%). Они взимаются с зарплаты. Юрлица уплачивают налог на прибыль (ставка – 18%).

К числу непрямых налогов относится НДС (ставка – 20%), акцизы (ставка зависит от вида товара), импортная пошлина (ставка также зависит от вида товара).

Единый социальный взнос (ставка – 22%) уплачивается работодателем. Эти средства направляются не в бюджет, а непосредственно в Пенсионный фонд. Формально ЕСВ – это не налог, а взнос.

Кроме общегосударственных существуют местные налоги (плата за землю, налог на недвижимость, транспортный налог, сбор за места для парковки транспортных средств, туристический сбор, а также единый налог, уплачиваемый предпринимателями).

В Украине действует пропорциональная система налогообложения. То есть ставки налогов не увеличиваются с повышением дохода.

- В середине июля в Государственной налоговой службе сообщили о том, что украинцы задекларировали 94,5 млрд грн доходов за 2019 год

- Также в середине июля стало известно о том, что идентификационный код станет электронным.

Читайте нас в Telegram: проверенные факты, только важное

Підготовлено ЛІГА.Money за сприяння Проекту USAID «Трансформація фінансового сектору».

Виктор Рясной

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Налоги в пользу бедных

Авторы многих налоговых реформ прошлого и современности намеревались не только увеличить поступления в бюджет, но и создать более справедливую в глазах большинства систему, в которой с обывателей с высокими заработками или значительными состояниями изымалась большая доля доходов. Далеко не все эти реформы приводили к желаемой цели и нередко порождали схемы ухода от налогов или отъезд богатых граждан в страны с более выгодным режимом налогообложения.

Французский министр финансов XVII в. Жан Батист Кольбер после завершения серии войн, которая истощила национальные финансы, стремился рационализировать фискальную систему и сделать налоговое бремя более равномерным. До него талья – легко собираемый подушный налог с низших сословий составляла свыше 60% поступлений во французскую казну. Размер тальи и ее регулярное повышение вызывали стремление все большего числа людей перейти всеми правдами и неправдами из крестьян, мещан и купцов в привилегированные сословия, что снижало налоговую базу. Кольбер переформатировал фискальную систему, введя косвенные налоги и акцизы на производство и торговлю отдельными товарами.

До него талья – легко собираемый подушный налог с низших сословий составляла свыше 60% поступлений во французскую казну. Размер тальи и ее регулярное повышение вызывали стремление все большего числа людей перейти всеми правдами и неправдами из крестьян, мещан и купцов в привилегированные сословия, что снижало налоговую базу. Кольбер переформатировал фискальную систему, введя косвенные налоги и акцизы на производство и торговлю отдельными товарами.

В США в первый период их существования подоходного налога не было, лишь в 1861 г. Авраам Линкольн ввел 3%-й налог на доходы свыше $800, поступления от него должны были покрыть военные расходы. Спустя год шкала стала прогрессивной – 3% для доходов ниже $600 и 5% – с доходов свыше $10 тыс.

Тема снижения государственных расходов и снижения налогов часто была темой президентских кампаний.

В октябре 1986 г. президент Рональд Рейган утвердил обещанный во время избирательной кампании закон о налоговой реформе, резко упрощавшей фискальную систему и снижавшей подоходный налог для большинства американцев: вместо 14 уровней ставок с максимальной 50% устанавливались две – 15% и 28%, кроме того, резко упростился порядок подачи налоговых деклараций. Рейган, подписывая закон, заявил: «Когда наши отцы-основатели создавали правительство, они и вообразить не могли того, что мы сегодня знаем как прогрессивный подоходный налог. Когда подоходный налог начали взимать в 1913 г., верхняя ставка составляла 7% для людей, зарабатывающих более $500 тыс. в год. Сегодня эта сумма равна доходам мультимиллионеров. Но на наших глазах предельная ставка налогообложения скакнула вверх на 90%, не пощадив и бедняков. Налоги росли, а налоговый кодекс запутывался и усложнялся, создавая благоприятную почву для деятельности налоговых махинаторов и приводя в отчаяние всех остальных. Вопиюще несправедливый, наш налоговый закон стал для среднестатистического налогоплательщика источником обиды и уныния. Не будет преувеличением назвать его антиамериканским». Впрочем, это вызвало недовольство левых, считавших 28%-ную ставку заниженной.

Рейган, подписывая закон, заявил: «Когда наши отцы-основатели создавали правительство, они и вообразить не могли того, что мы сегодня знаем как прогрессивный подоходный налог. Когда подоходный налог начали взимать в 1913 г., верхняя ставка составляла 7% для людей, зарабатывающих более $500 тыс. в год. Сегодня эта сумма равна доходам мультимиллионеров. Но на наших глазах предельная ставка налогообложения скакнула вверх на 90%, не пощадив и бедняков. Налоги росли, а налоговый кодекс запутывался и усложнялся, создавая благоприятную почву для деятельности налоговых махинаторов и приводя в отчаяние всех остальных. Вопиюще несправедливый, наш налоговый закон стал для среднестатистического налогоплательщика источником обиды и уныния. Не будет преувеличением назвать его антиамериканским». Впрочем, это вызвало недовольство левых, считавших 28%-ную ставку заниженной.

►Андрей Нечаев об отмене плоской шкалы налогообложения в России

Начатая в 2017 году налоговая реформа в США, помимо снижения корпоративных налогов, предполагала изменение границ 7 налоговых категорий и налоговых ставок. В частности, верхняя ставка была снижена с 39,7 до 37%, а нижняя – с 15 до 10%, что означает серьезное снижение фискальной нагрузки на американцев с низкими доходами. В 2 раза были увеличены стандартный налоговый вычет и налоговый кредит на детей, повышен порог освобождения от минимального альтернативного налога, а размер вычетов на налоги штатов и местные налоги ограничены $10 тыс. на семью. Во многом благодаря этим изменениям заработные платы в 2018/19 финансовом году выросли на 3%.

В частности, верхняя ставка была снижена с 39,7 до 37%, а нижняя – с 15 до 10%, что означает серьезное снижение фискальной нагрузки на американцев с низкими доходами. В 2 раза были увеличены стандартный налоговый вычет и налоговый кредит на детей, повышен порог освобождения от минимального альтернативного налога, а размер вычетов на налоги штатов и местные налоги ограничены $10 тыс. на семью. Во многом благодаря этим изменениям заработные платы в 2018/19 финансовом году выросли на 3%.

В российской истории также предпринимались системные изменения, призванные изменить налогообложение и уравнять в правах разные сословия.

Министр финансов Михаил Рейтерн отменил (после отмены крепостного права) в конце 1860-х годов. подушную подать с мещан, заменив ее специальным налогом на городскую недвижимость имущества и ввел в 1875 г. поземельный налог, взимавшийся со всех земель, кроме казенных. Политическая реакция в период правления Александра III сочеталась с преобразованиями в финансовой и налоговой сферах.

Периодические попытки повысить налоги для богатых предпринимались в последние десятилетия во Франции. В 1982 г., в период правления президента-социалиста Франсуа Миттерана, был введен «налог солидарности» в 0,5% для граждан Франции, чьи активы в нынешних ценах превышали €1,3 млн. Если они превосходили €10 млн, то ставка увеличивалась до 1,5%. В 1987 году налог отменило правительство голлиста Жака Ширака, но с началом нового президентского срока в 1988 его вернули. Впрочем, в облагаемое имущество не входят произведения искусства, а на единственное жилье есть налоговые льготы, размер выплат снижается также при инвестициях в малый и средний бизнес.

В 2016 году 343 тыс. французских домохозяйств заплатили €5,2 млрд – около 1,5% налоговых поступлений национального бюджета. Впрочем, эти поступления ненамного превышают потери, вызванные уклонением от налога на богатство, особенно переводом активов за границу.

По оценкам профессора Kedge Business School Эрика Пише (Eric Piche), Франция ежегодно теряет из-за этого €5 млрд налоговой выручки. Возможно, поэтому в октябре 2018 г. новый закон освободил из-под него акции, облигации и другие ценные бумаги, чтобы повысить инвестиционную привлекательность Франции.

В 2012 г. еще один президент-социалист – Франсуа Олланд ввел временный 75%-ный налог для тех, кто зарабатывал свыше €1 млн. Большинство рядовых французов, особенно малообеспеченных, одобрили эту меру, однако ее критиковали ведущие французские футбольные клубы. В декабре 2012 г. Конституционный совет Франции (аналог российского Конституционного суда) признал ставку в 75% чрезмерной и постановил, что она не может превышать 66%, но спустя год одобрил налог на сверхвысокие зарплаты, но сам налог должны платить работодатели.

В России дискуссии об отказе от «плоской» 13%-ной шкалы подоходного налога начались с момента ее введения в 2000 г., однако до последнего времени они оставались проектами. Многие чиновники, ответственные за государственные финансы, понимают, что прогрессивный подоходный налог в отечественных условиях не приведет к росту поступлений в бюджет и более справедливому перераспределению доходов. В российских условиях, когда значительную часть налогов с зарплат сотрудников выплачивают работодатели, повышенный коэффициент на высокие заработки неизбежно приведет к уходу значительной части сверхвысоких зарплат в тень, массовому применению хитроумных схем и в итоге – к существенным потерям региональных бюджетов, доходная часть которых в значительной степени зависит от поступления налога на доходы физических лиц, и, как следствие, к снижению надбавок и выплат малоимущим категориям населения.

Содержание дисциплины «Налоги и налогообложение» : Кафедра МЭО : АлтГТУ

Кафедра «Международные экономические отношения»

Модуль 1 Экономическая сущность налогов и основы налогообложения

Тема 1. Экономическая сущность налогов

Экономическое содержание налогов. Налоговое регулирование экономики. Элементы налога и принципы налогообложения

Тема 2. Налоговая политика и налоговая система государства

Налоговая система. Налоговое право. Основы международного налогового права. Управление налоговой системой. Налоговая политика государства

Модуль 2 Косвенные налоги: НДС, акцизы и таможенные пошлиныТема 3. Налог на добавленную стоимость

Налог на добавленную стоимость (НДС), общая характеристика. Плательщики, объект обложения. Принципы определения даты и места реализации товаров (работ, услуг). Налоговая база, особенности ее исчисления по видам деятельности. Операции, освобождаемые от налогообложения, их классификация и назначение. Ставки налога, их применение. Порядок исчисления налога на добавленную стоимость. Налоговые вычеты: условия и механизм применения. Счета-фактуры при расчетах НДС. Сроки уплаты НДС.

Операции, освобождаемые от налогообложения, их классификация и назначение. Ставки налога, их применение. Порядок исчисления налога на добавленную стоимость. Налоговые вычеты: условия и механизм применения. Счета-фактуры при расчетах НДС. Сроки уплаты НДС.

Тема 4. Акцизы

Акцизы как разновидность косвенных налогов, их назначение Плательщики акцизов, объект обложения. Определение налоговой базы. Ставки акцизов, основы их дифференциации. Порядок расчета суммы акциза. Налоговые вычеты: условия и порядок применения. Маркировка подакцизной продукции отечественного и импортного производства, контроль за наличием акцизных марок. Цель маркировки. Сроки уплаты.

Тема 5. Таможенные пошлины

Таможенные пошлины и таможенный тариф: основы их построения и классификация. Плательщики таможенных пошлин. Виды применяемых ставок, их дифференциация по товарам и товарным группам.

Модуль 3 налогобложение доходовТема 6. Налогообложение доходов физических лиц

Налогообложение доходов физических лиц

Налог на доходы физических лиц, его назначение. Состав плательщиков, объект обложения. Определение налоговой базы. Доходы, не подлежащие обложению налогом на доходы. Налоговые вычеты. Ставки налога. Порядок расчета сумм подоходного налога физического лица, удерживаемый у источника выплаты. Порядок исчисления и уплаты налога в бюджет. Налогообложение доходов физических лиц от предпринимательской деятельности. Особенности налогообложения доходов иностранных граждан. Международное налогообложение. Налоговые конвенции. Соглашение между государствами-участниками СНГ. Налоговая декларация о доходах физических лиц, ее назначение и порядок заполнения.

Тема 7. Единый социальный налог

ЕСН: плательщики, объект обложения. Порядок исчисления налоговой базы. Выплаты, не подлежащие обложению. Налоговые льготы, условия применения. Ставки, порядок исчисления и сроки уплаты единого социального налога. Порядок применения регрессивной шкалы. Отчетность по налогу.

Порядок применения регрессивной шкалы. Отчетность по налогу.

Тема 8. Налогообложение прибыли (дохода) организаций

Фискальное и регулирующее значение налога на прибыль организаций. Плательщики налога, объект обложения и его состав. Определение налогооблагаемой прибыли от реализации продукции (работ, услуг). Состав затрат и порядок формирования финансовых результатов для целей налогообложения прибыли. Состав и назначение льгот по налогу на прибыль. Ставки налога на прибыль организаций. Порядок исчисления и сроки уплаты налога на прибыль организаций.

Налогообложение отдельных видов доходов организаций.

Тема 9. Налогообложение субъектов малого предпринимательства

Критерии малого предпринимательства как субъекта налогообложения. Особенности льгот по налогу на прибыль и налогу на добавленную стоимость для малого предпринимательства. Специальные налоговые режимы: Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), Упрощенная система налогообложения, Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, Система налогообложения при выполнении соглашений о разделе продукции

Модуль 4 налогобложение имуществаТема 10. Налогообложение имущества

Налогообложение имущества

Налогообложение имущества организаций. Налогообложение имущества физических лиц. Налог с имущества, переходящего в порядке наследования и дарения: плательщики, объект, ставки, льготы, порядок исчисления и уплаты.

Тема 11. Налоговые платежи за пользование природными ресурсами

Экономическая сущность и назначение платежей за пользование природными ресурсами. Отчисления на воспроизводство минерально-сырьевой базы: плательщики, объект обложения, ставки, льготы. Платежи за право на пользование недрами: плательщики и объект обложения, ставки, льготы, порядок исчисления, формы и сроки уплаты в бюджет. Плата за пользование водными объектами: плательщики и объект обложения, льготы, ставки, порядок определения и уплаты в бюджет. Лесные подати. Платежи за загрязнение окружающей среды. Земельный налог как форма платы за землю.

Тема 12. Другие налоги и сборы, взимаемые с юридических и физических лиц

Региональные налоги и сборы: Транспортный налог, Налог на игорный бизнес. Государственная пошлина, принципы ее взимания. Состав, принципы исчисления и взимания местных налогов и сборов: налога на рекламу, целевых сборов на содержание милиции, на благоустройство территорий, на нужды образовательных учреждений и др.

Государственная пошлина, принципы ее взимания. Состав, принципы исчисления и взимания местных налогов и сборов: налога на рекламу, целевых сборов на содержание милиции, на благоустройство территорий, на нужды образовательных учреждений и др.

Тема 13. Права, обязанности и ответственность налогоплательщиков и налоговых агентов

Налоговые права организаций, являющихся налогоплательщиками и налоговыми агентами.

Обязанности и ответственность налогоплательщиков по обеспечению своевременной и полной уплаты налогов и сборов в бюджет, по предоставлению в налоговые органы отчетов и другой информации.

Тема 14. Оптимизация налогообложения. Налоговое планирование. Прогнозирование налоговых поступлений

Основы налогового планирования. Понятие и общие принципы налогового планирования.

Тема 15. Налогообложение в зарубежных странах

Содержание налоговых реформ в ОЭСР. Анализ некоторых видов налогов. Современные тенденции в мире в области налогообложения.

Анализ некоторых видов налогов. Современные тенденции в мире в области налогообложения.

Тема 16. Влияние налогообложения на инвестиции

Роль налогообложения для поощрения инвестиций. Налоговые факторы, влияющие на иностранные прямые инвестиции: уровень налога, гласность налоговой системы, ставка налога, база налогообложения, таможенные пошлины, налоговые соглашения. Безналоговые зоны, как способ привлечения иностранных инвестиций: «налоговые гавани», страны с промежуточным налогообложением, виды оффшорных компаний.

Учебно-методические материалы по дисциплинеОсновная литература:

1. Александров И.М. Налоги и налогообложение: Учебник. — М.: Дашков и К, 2003.

2. Евстигнеев Е.Н. Налоги и налогообложение: учебное пособие. — М.: Инфра, 2002.

3. Евстигнеев Е.Н. Основы налогообложения и налогового права: учебное пособие. – М.: ИНФРА – М., 1999.

4. Налоги, налогообложение и налоговое законодательство: учебное пособие для вузов / Под ред. Е.Н. Евстигнеева. — 2-е изд., испр. и доп. — СПб.: Питер, 2001.

Е.Н. Евстигнеева. — 2-е изд., испр. и доп. — СПб.: Питер, 2001.

5. Налоги: учеб. пособие для вузов / под ред. Д.Г. Черника. — 5-е изд., перераб. и доп. — М.: Финансы и статистика, 2003.

6. Налоговый кодекс Российской Федерации. Часть первая, вторая. — М., 2004.

7. Пансков В.Г. Налоги и налогообложение в РФ: учебник для ВУЗов. — М.: Книжный мир, 1999.

Дополнительная литература

1. Брызгалин А.В., Берник В.Р., Головкин А.Н., Брызгалин В.В., Баженов О.И. Методы налоговой оптимизации, или как избежать опасных ошибок. – М.: Аналитика-Пресс, 1999.

2. Вопросы исчисления и уплаты федеральных налогов с юридических лиц: Учеб. пособие/ Под ред. Л.П. Павловой. — М.: ФА, 1999.

3. Комментарий к Налоговому кодексу Российской Федерации части первой (постатейный). Учебное пособие. М.:МЦФЭР, 1999.

4. Налоговый кодекс России в схемах. Часть вторая. М.: КОНСЭКО Пресс, 2001.

5. Грунина Д.К., Кравченков Л.С. Государственные налоговые органы и органы налоговой полиции в Российской Федерации: учебное пособие. — М.: Финансовая академия, 2000.

— М.: Финансовая академия, 2000.

6. Джон Пеппер. Практическая энциклопедия международного налогового и финансового планирования. — М.: ИНФРА-М, 1998.

7. Миляков Н.В. Налоги и налогообложение: курс лекций. – М.: ИНФРА-М, 1999.

8. Сутырин С.Ф., Погорлецкий А.И. Налоги и налоговое планирование в мировой экономике. учебное пособие: Санкт-Петерб. гос. ун-т. — СПб.: Изд-во Михайлова В.А.: Полиус, 1998.

9. Юткина Т.Ф. Налоги и налогообложение. учеб. для вузов по экон. спец.: Всерос. заоч. финансово-экон. ин-т. — М.: ИНФРА-М, 1998.

Примечания.1. Любая контрольная точка, выполненная после срока без уважительной причины, оценивается на 10% ниже. Контрольная точка, выполненная после начала сессии, оценивается максимум 25 баллами. Задания и тесты, выполненные после завершения семестра, оцениваются 0 баллом.

2. К экзамену допускаются студенты, не имеющие задолженностей по контрольным точкам и имеющие текущий рейтинг не ниже 25 баллов. Задолженности ликвидируются на консультациях в течение семестра. «Автоматы» по дисциплине не выставляются.

Задолженности ликвидируются на консультациях в течение семестра. «Автоматы» по дисциплине не выставляются.

3. Студентам, не посещающим занятия без уважительной причины, а также не готовящимся к ним, начисляются «штрафные» баллы. Из текущего рейтинга студента за каждый пропуск или отсутствие подготовки вычитается по 5 баллов.

Составила: ст. преподаватель каф. МЭО Казитова Э.И

Сокращение неравенства населения РФ происходит в основном через пенсии — доклад Всемирного банка | 09.11.16

Совокупное сокращение неравенства с помощью бюджетной системы происходит в основном через пенсии, говорится в докладе Всемирного банка об экономике России.

«Сокращение неравенства, главным образом происходит за счет прямых налогов и трансфертов, в основном пенсий. Косвенные налоги, которые в России носят регрессивный характер, ведут к некоторому росту неравенства. Нефинансовые трансферты (такие, как услуги образования и здравоохранения), как правило, носят прогрессивный характер в России», — говорится в документе.

С точки зрения сокращения неравенства налоговая система в России намного менее эффективна, чем государственные расходы.

По мнение Всемирного банка, прямые налоги носят почти нейтральный характер, учитывая плоскую шкалу подоходного налога, в силу чего их вклад в снижение неравенства невелик.

«Взносы в фонды социального страхования также не оказывают большого влияния на снижение неравенства. Поскольку взносы уплачивают только работники формального сектора, зарплаты которых, как правило, выше зарплат работников неформального сектора, то взносы в социальные фонды в среднем носят несколько более прогрессивный характер», — отмечается в докладе.

Косвенные налоги — такие, как НДС и акцизы, — которые являются важными налогами для среднего домохозяйства, носят регрессивный характер, на долю которых приходится большая часть доходов, считают аналитики Всемирного банка. Они отмечают, что за последнее десятилетие рост индексации пенсий и зарплат в государственном секторе сыграл важную роль в повышении доходов домохозяйств. Зарплаты в государственном секторе были вторым по значимости источником роста доходов. На долю частных доходов, в том числе зарплат в частном секторе и доходов от предпринимательской деятельности и недвижимости, пришлось лишь около трети общего роста доходов за период с 2005 по 2014 годы.

Зарплаты в государственном секторе были вторым по значимости источником роста доходов. На долю частных доходов, в том числе зарплат в частном секторе и доходов от предпринимательской деятельности и недвижимости, пришлось лишь около трети общего роста доходов за период с 2005 по 2014 годы.

Что такое косвенные налоги и как они работают внутри ЕАЭС

Под косвенным налогом, обобщенно, понимается дополнительная надбавка к цене товара. Продукция реализуется с учетом этой надбавки, а часть полученной прибыли передается сборщику налога — государству. Для участников ВЭД особенно интересны такие виды косвенного налога как таможенная пошлина, акциз и НДС.

Таможенная пошлина

Даже если вы недавно вышли на рынок международной торговли, разобраться в данной теме не составит особого труда. Вопросы связанные с видами ставок и особенностями исчисления пошлин мы неоднократно обсуждали в наших блогах. Этот раздел таможенного дела достаточно статичен и остается неизменным на протяжении многих лет.

Этот раздел таможенного дела достаточно статичен и остается неизменным на протяжении многих лет.

При классическом импорте как пошлины, так и прочие платежи в виде НДС, акцизов и различных сборов уплачиваются на специальный балансовый счет Федерального казначейства с разделением сумм по кодам бюджетной классификации. В соответствие со ст.26 Договора о Евразийском экономическом союзе от 29.05.2014, собранные всеми участниками ЕАЭС ввозные таможенные пошлины распределяются между бюджетами стран. Процентное соотношение между государствами отражено в Приложении №5 (п.12) того же договора, и периодически корректируется в зависимости изменения доли товаропотока через границы ЕАЭС той или иной страны в общем объеме.

В целях стимулирования внутреннего рынка и увеличения количества торговых сделок, совершаемых предпринимателями стран-участниц союза друг с другом, согласно ст.28 Договора ввозные и вывозные таможенные пошлины внутри ЕАЭС не применяются. Существуют исключения, связанные с оборотом значимых для государства позиций, таких как нефть, топливо, металлургическое сырье и так далее, однако для большинства групп товаров ставка пошлины будет равна нулю.

В случае внутренней продажи импортированной продукции ранее на территорию одной из стран Евразийского союза , многие предприниматели задаются вопросом — как быть с тем, что размер ввозной пошлины в странах ЕАЭС по некоторым группам товаров различается в зависимости от условий их договоров с ВТО? Почему не возникает требование дополнительных выплат в связи с тем, что изделие, например, продается на территорию государства с большей ставкой? Фактически эти неравные условия по импортным пошлинам нивелируются тем, что в итоге они распределяются между участниками ЕАЭС из общей “копилки”.

НДС и акцизы

Что из себя представляет НДС и как с ним работать в рамках международных контрактов мы подробно рассматривали в нашей предыдущей статье. С такой формой налога как акциз мы также знакомились ранее, изучая вопрос маркировки импортируемой в ЕАЭС алкогольной и табачной продукции специальными знаками.

Согласно Приложениею №18 Договора о Евразийском экономическом союзе от 29. 05.2014, именно эти два вида сборов подразумеваются под косвенным налогом, которым облагается перемещение товаров между территориями стран-участниц ЕАЭС. Взимание косвенного налога осуществляется по принципу страны назначения, то есть его оплачивает покупатель, для экспортера ставка НДС будет равна нулю, также он может быть освобожден от уплаты акциза.

05.2014, именно эти два вида сборов подразумеваются под косвенным налогом, которым облагается перемещение товаров между территориями стран-участниц ЕАЭС. Взимание косвенного налога осуществляется по принципу страны назначения, то есть его оплачивает покупатель, для экспортера ставка НДС будет равна нулю, также он может быть освобожден от уплаты акциза.

Несмотря на облегченный режим таможенного оформления импорта-экспорта внутри Союза (оформление стат-формы), продавцу необходимо документально подтвердить право на применение нулевой ставки налога на добавленную стоимость. Для этого предпринимателю при подаче отчетного документа в ФНС, но не позднее 180 календарных дней с момента отгрузки, необходимо предоставить в том числе:

-

контракт на поставку;

-

банковские документы, подтверждающие поступление денег за товар;

-

пакет транспортных документов с отметкой пограничных служб, подтверждающих перемещение груза между государствами ЕАЭС;

-

заявление о ввозе товара и уплате налогов от покупателя (импортера).

Формат и порядок заполнения заявления закреплен на законодательном уровне для каждой страны ЕАЭС местными налоговыми органами. Обязательно наличие отметки налоговой инспекции страны-импортера об уплате ввозного НДС и акциза, либо об освобождении от их уплаты. Сейчас данный документ в большинстве случаев оформляется в электронном виде и передается в базу налоговых органов страны-экспортера. Российские предприниматели могут отследить появление копий заявлений от своих иностранных партнеров в специальном разделе на сайте ФНС.

Если ваша компания участвует в нескольких международных сделках, поступающую по ним в ФНС информацию необходимо сгруппировать в виде перечня заявлений на бумажном носителе или в электронном виде.

Как быть в случае, если вы планируете продать в Беларусь или Казахстан товар, произведенный за пределами ЕАЭС, и ранее ввезенный и растаможенный на территории РФ? Фактически, после выпуска по процедуре ИМ40 ваш груз приобретает статус товара Союза, и на него распространяются те же правила, что и на продукцию отечественного производства. Однако по налогам здесь есть нюансы.

Однако по налогам здесь есть нюансы.

В нашей предыдущей статье мы обсуждали вопрос налогового вычета для российских импортеров. В случае, если вы изначально планируете перепродать ввозимый товар в одну из союзных стран, наиболее оптимальным будет не заявлять вычет НДС сразу после растаможки груза, а осуществить данную процедуру позднее, после передачи поставки покупателю ЕАЭС и подтверждения права на нулевую ставку налога. В противном случае вам потребуется сначала восстановить НДС, а затем повторно заявлять его на вычет.

Если же ваша компания выступает покупателем продукции, произведенной, например, в Киргизии, плательщиком НДС будете выступать вы. Оплата должна быть произведена не позднее 20 числа месяца, следующего за месяцем постановки купленных товаров на учет. Также не позднее указанного срока в ФНС должна быть подана налоговая декларация, подкрепленная перечнем документов, указанных в п.20 Приложения №18 Договора о ЕАЭС. В том числе оформляется заявление, которое ваш поставщик использует для подтверждения нулевой ставки НДС.

Как мы видим, работа исключительно со сделками внутри ЕАЭС не освобождает компанию от необходимости регистрации на сайте ФТС, ведения личного кабинета и заполнения таможенных документов. Для консультации по данным вопросам вы можете обратиться к опытным таможенным брокерам. Особо участникам ВЭД следует обратить внимание на то, что при данных типах контрактов меняется порядок работы с НДС, к чему должны быть готов в том числе и бухгалтерия вашей компании.

Косвенные налоги в Эстонии | ifinanses.lv

2017-07-28

Линда Штраусе, БПА «TGS Baltic», присяжный адвокат рижского бюро, партнер, Рейнис Грунте, БПА «TGS Baltic», юрист рижского бюро, Леонид Толстов, БПА «TGS Baltic», адвокат таллинского бюро, партнер

Продолжая серию статей о налогах в Эстонии, в этот раз поговорим о косвенных налогах или налогах, которые прямым образом не применяются к доходам. Рассмотрим налог на добавленную стоимость (НДС) и акцизный налог (АН), их основные ставки и применение.

НДС

Как известно, НДС – это налог на потребление, который применяется во всем Европейском Союзе (ЕС), в том числе, и в Эстонии. Эстонская система НДС согласована с общей системой НДС ЕС. НДС применяется к следующим сделкам: поставке товаров и предоставлению услуг, осуществляемых в рамках хозяйственной деятельности, собственному потреблению, закупке товаров из других стран-участников ЕС.

Согласно эстонскому Закону «О налоге на добавленную стоимость», товарами считаются вещи, домашний скот, газ, электроэнергия, тепловая энергия и энергия охлаждения. В свою очередь, услугами считается предоставление преимуществ (в рамках хозяйственной деятельности) или передача прав, включая переводные ценные бумаги, которые не являются товарами. Также обязанность воздерживаться от хозяйственной деятельности или отказ от использования каких-либо прав считается услугой. Услугами считается также программное обеспечение или информация, которая отправляется при помощи электронного оборудования, или передается посредством носителей данных, а также информация, которая по желанию покупателя специально корректируется или меняется.

Существующая на данный момент основная ставка НДС в Эстонии составляет 20%. В отдельных случаях применяется и пониженная ставка НДС в размере 9% и ставка НДС в размере 0%. Также имеются отдельные товары и услуги, которые не облагаются НДС.

Когда регистрироваться в качестве плательщика НДС в Эстонии?

Лицам, общая стоимость облагаемых НДС сделок которых достигла или превысила 16 000 EUR (с начала календарного года), обязательно нужно регистрироваться в качестве плательщика налога. Также у каждого лица до достижения упомянутого регистрационного порога в 16 000 EUR есть возможность зарегистрироваться в качестве налогоплательщика добровольно. Если облагаемое налогом лицо является обществом с ограниченной ответственностью, регистрационный порог составляет 10 000 EUR.

Что такое косвенные налоги? — Советник Forbes ИНДИЯ

Индийская налоговая система в широком смысле подразделяется на прямое и косвенное налогообложение. Прямой налог, как следует из названия, представляет собой налог, уплачиваемый налогоплательщиком непосредственно правительству. Косвенные налоги — это, по сути, налоги, не связанные с доходами, когда бремя ответственности ложится на конечного потребителя.

Косвенные налоги — это, по сути, налоги, не связанные с доходами, когда бремя ответственности ложится на конечного потребителя.

С точки зрения непрофессионала, косвенные налоги — это налоги, взимаемые с поставщиков или производителей, которые впоследствии перекладывают их на конечного потребителя.Таможенные пошлины, налог на товары и услуги (GST), акцизные сборы, налог на добавленную стоимость (НДС), налог с продаж — вот некоторые из основных косвенных налогов, применяемых в Индии. Вот краткое описание его определения, применимости и исключений.

Налог на товары и услуги (GST)

GST был введен в 2017 году центральным правительством и правительствами штатов. Это было реализовано путем включения различных налогов, таких как налог на услуги (ST), центральный акцизный сбор (CED), НДС, центральный налог с продаж (CST) и другие.Однако есть исключения, когда речь идет о спиртных напитках и нефтепродуктах, поскольку они по-прежнему облагаются акцизами и НДС.

Сбор за двойную структуру

GST имеет режим двойной структуры, так как Центр, Штаты и Союзные территории могут одновременно взимать налог с поставок товаров и услуг. Структура двойного сбора объясняется следующим образом:

- Центральный налог на товары и услуги (CGST) и налог штата (SGST): Он взимается со всех налогооблагаемых поставок на территории штата или союза.

- Интегрированный налог на товары и услуги (IGST): Он взимается со всех налогооблагаемых поставок между двумя штатами или союзными территориями, а также при экспорте или импорте товаров и услуг из Индии и в Индию. Однако согласно договоренности, доля государства будет передана государствам, в которых были потреблены товары или услуги.

- Комиссионный сбор: Он взимается с определенных поставок для компенсации штатам за потерю дохода в связи с введением налога на товары и услуги.

Налогооблагаемое событие

GST занимается поставкой товаров и услуг. Однако предложение — это широкое понятие, и GST охватывает поставку всех видов товаров и услуг, таких как продажа, передача, бартер, обмен, лицензия, аренда, утилизация и т. Д. Поставка таких товаров или услуг подлежит налогообложению, когда они проводятся с целью развития бизнеса и на рассмотрение.

Однако предложение — это широкое понятие, и GST охватывает поставку всех видов товаров и услуг, таких как продажа, передача, бартер, обмен, лицензия, аренда, утилизация и т. Д. Поставка таких товаров или услуг подлежит налогообложению, когда они проводятся с целью развития бизнеса и на рассмотрение.

Согласно GST, термин «вознаграждение» включает произведенные или согласованные платежи: будь то в денежной или иной форме. Помимо этого, определенные транзакции подлежат налогообложению, даже если они совершаются без какого-либо рассмотрения i.д., если они сделаны в рамках одних и тех же юридических лиц или связанных сторон.

Характер поставки

Сборы CGST и SGST, UTGST или IGST будут зависеть от характера поставки. Закон о GST предусматривает отдельные положения для товаров и услуг для определения характера предложения. Местоположение поставщика и место поставки товаров или услуг — это два фактора, которые определяют характер поставки. Ниже перечислены различные виды поставок по GST:

.- Поставка внутри штата: Местоположение поставщика и место поставки товаров или услуг находятся на территории одного штата или союза.

- Поставка между штатами: Местоположение поставщика и место поставки товаров или услуг находятся в разных штатах или союзных территориях.

- Предложение с нулевой ставкой: Это поставка товаров, услуг или и того, и другого застройщику особой экономической зоны (ОЭЗ) или единице ОЭЗ. Также экспорт товаров здесь означает вывоз товаров из Индии.

Экспорт услуг означает предоставление любой услуги, когда поставщик услуги находится в Индии, а получатель услуги находится за границей.Вышеупомянутые условия для экспорта услуг согласно закону GST должны соответствовать квитанции об оплате в конвертируемой иностранной валюте.

Ставки налога

- Все товары и услуги распределены по четырехуровневой структуре ставок: 5%, 12%, 18% и 28%. В то время как некоторые указанные предметы первой необходимости освобождены от уплаты налога на товары и услуги, дефекты или предметы роскоши облагаются самой высокой ставкой налога и могут повлечь налоговый сбор.

- Когда дело доходит до предложения с нулевой ставкой, уплата налога не является обязательной для поставщика товаров или услуг.Зарегистрированное физическое лицо может поставлять товары, услуги или и то, и другое без уплаты интегрированного налога на предоставление облигаций или гарантийного письма (LOU). Возможность уплаты интегрированного налога на такую поставку доступна, но при соблюдении определенных условий в соответствии с законом о налогах на товары и услуги.

Кроме того, поставщик имеет право требовать возврата неиспользованного предварительного налогового кредита или возврата такого налога, уплаченного при поставке товаров, услуг или того и другого. Все другие льготы, доступные обычному налогоплательщику, также доступны лицу, осуществляющему поставку товаров или услуг по нулевой ставке.

Налоги до уплаты налога на товары и услуги

- Предыдущие нормы косвенного налогообложения в Индии привели к множеству сборов. НДС или CST, CED, ST взимались в зависимости от вида деятельности. Они взимались в таких случаях, как CED при производстве товаров, НДС или CST при продаже товаров и ST при предоставлении налогооблагаемых услуг. Однако введение GST охватило большинство косвенных налогов, таких как ST, входной налог, налог на роскошь, октрои и т. Д.

- Налоги из более раннего режима, такие как НДС или CST и CED, по-прежнему взимаются с нефтяной сырой нефти. -скоростное дизельное топливо, моторный бензин, природный газ и авиационное турбинное топливо.Правительство намерено в ближайшее время включить нефтепродукты в сферу действия GST.

- Более высокие налоги на второстепенные товары, такие как алкоголь или сигареты, приводят к более высокой стоимости таких товаров, что препятствует их покупке. Точно так же правительство намеревается облагать налогом основные продукты по более низкой ставке, чтобы снизить налоговую нагрузку на конечного потребителя. С другой стороны, правительство также предоставляет исключение для товаров и услуг первой необходимости, которые оно намерено стимулировать.

Таможенная пошлина

Любые товары, импортируемые или экспортируемые из Индии, подлежат уплате таможенной пошлины.Ставка таможенной пошлины определяется на основе таких факторов, как происхождение товаров, место их производства, составные части и использование товаров и т. Д. Ставки устанавливаются для следующих категорий:

- Адвалорные пошлины: Рассчитываются в процентах от стоимости ввозимых товаров.

- Особые пошлины: Рассчитываются исходя из веса или количества ввозимых товаров.

- Любая комбинация специальных и адвалорных пошлин.

Индия придерживается правил классификации гармонизированной системы номенклатуры (HSN). На основе HSN и соответствующей налоговой ставки применимыми пошлинами или налогами на импорт являются базовая таможенная пошлина, надбавка на социальное обеспечение (SWS) и IGST по применимым ставкам. Экспортные товары, как правило, не облагаются никакими пошлинами или налогами. Однако экспортные пошлины взимаются с нескольких позиций, упомянутых в таблице экспортных тарифов.

Итог

Косвенные налоги считаются легко собираемым и удобным средством налогообложения, поскольку они исходят в основном из организованного сектора.Однако косвенные налоги имеют более широкий охват, поскольку затрагивают каждого потребителя продукта или услуги. Его часто считают регрессивной формой налогообложения, поскольку он взимается в равной мере со всех, независимо от их дохода.

Косвенный налог — BDO

По мере того как правительства во всем мире стремятся получить дополнительные доходы для покрытия дефицита, многие правительства отказались от корпоративных налогов, налогов на прибыль и налога на заработную плату. Вместо этого они получают доход за счет «косвенных налогов», таких как налог на добавленную стоимость (НДС), налог на товары и услуги (GST), налоги с продаж и местные налоги, таможенные и акцизные сборы и т. Д.Доказательством этой тенденции является введение GST в Малайзии в 2015 году, а также запланированное введение GST в Индии в 2017 году и НДС в странах Персидского залива.

Введение новых режимов косвенного налогообложения и изменения существующих режимов могут создать серьезные проблемы для большинства предприятий. Хотя некоторые косвенные налоги не являются конечными расходами для многих клиентов, соблюдение требований может быть сложным и может повлиять на денежный поток. Наша команда по оказанию услуг по косвенному налогообложению обладает глубокими знаниями о косвенных налогах в 162 странах и территориях нашей глобальной организации.Наша команда по косвенному налогообложению регулярно встречается, и наша корпоративная культура сотрудничества означает, что мы используем наши коллективные знания во всех сферах деятельности.

Наши специалисты по налогообложению могут помочь вам справиться с бременем соблюдения требований по косвенному налогообложению, а мы поможем вам разработать стратегии, обеспечивающие эффективный подход к различным проблемам, создаваемым косвенными налогами. Мы предлагаем комплексный подход, который поможет вам управлять проблемами косвенного налогообложения в разных юрисдикциях. И вы получите практическое участие наших самых опытных профессионалов — людей, которые гордятся исключительным обслуживанием клиентов.

Наши услуги, связанные с косвенными налогами, включают:

- Консультации по минимизации проблем с движением денежных средств по НДС / налогу на товары и услуги и вероятности применения пени или штрафов за несоблюдение

- Разработка и внедрение соответствующих стратегий косвенного налогообложения

- Консультации о последствиях косвенных налогов на операции с недвижимостью

- Содействие внедрению эффективных процессов, позволяющих избежать затрат на таможенные пошлины и проблем с движением денежных средств

- Обучение персонала по конкретным вопросам, связанным с косвенным налогом

- Подготовка требований о списании «безнадежной задолженности» для возмещения излишне уплаченного НДС в случае несостоятельности

- Подготовка технических налоговых деклараций в налоговые органы по вопросам косвенного налогообложения

- Взаимодействие с налоговыми органами от вашего имени при проведении косвенной налоговой проверки

Чтобы поговорить с местным экспертом BDO по косвенным налогам, посетите веб-сайт BDO для вашей страны.

Косвенный налог — это бизнес-проблема

Решение коммерческих и операционных проблем, связанных с переходом на НДС / GST

Сумма государственных доходов, собранных за счет косвенных налогов, таких как налог на добавленную стоимость (НДС) или налог на товары и услуги (GST), увеличивается. По мере роста значения косвенного налога сложность, частота изменений и проверок также возрастают.

Следуя нашей статье «Переосмысление налога: переход к косвенному налогу», мы рассмотрим влияние и последствия введения НДС / GST, а также способы эффективного и своевременного решения коммерческих и операционных проблем.

В то время как переход на НДС / GST часто рассматривается как довольно простое изменение, влияющее только на налоговую и более широкую финансовую команду, типичный проект готовности представляет собой серьезную бизнес-проблему, требующую поддержки и внимания со стороны всей организации. Существуют значительные препятствия для управления изменениями и значительные финансовые, репутационные и налоговые риски для компаний, которые ошибаются.

Организационное влияние

Влияние на бизнес и последствия перехода на НДС / GST часто недооценивают, что приводит к нехватке ресурсов и слишком мало времени для внедрения.

Понимание обязательств

Ключевые проблемы проистекают из сложной паутины налоговых прав в отношении места поставки и налога на потребление, которые различаются от страны к стране, между товарами и услугами, а также между торговлей бизнес-бизнесом и бизнес-клиентом.

Операционные проблемы

Большой вопрос в том, выделяете ли вы достаточно времени в проекте внедрения для оценки, подготовки и перехода? Любые изменения или новые реализации создают дополнительные операционные и системные проблемы.

Вопросы ценообразования

НДС / GST повышает цены как в результате налога, так и из-за более высокой стоимости соблюдения. Воздействие следует регулировать стратегически. Сюда входят последствия для спроса и способы управления скачком цен

Управляющий сменой

Итак, как вы можете подготовить свой бизнес к уплате НДС / GST и избежать ненужного напряжения и ошибок? Основываясь на нашей недавней работе с клиентами, переходящими на новые косвенные налоги, мы считаем, что есть семь взаимосвязанных приоритетов для плавного перехода:

1.Совет и бизнес бай-ин

2. Ознакомьтесь с законодательством и драйверами налоговых органов

3. Разъяснить риски

4. Признание и решение проблемы управления проектом

5. Приоритеты налоговых команд

6. Приоритеты бухгалтерского учета / финансов

7. Приоритеты ИТ

Каковы основные причины глобального перехода к косвенным налогам и как это повлияет на ваш бизнес?

Прочтите здесь всю статью и поговорите с местной фирмой о том, как Grant Thornton может помочь вашей организации подготовиться к переходу на косвенное налогообложение.

Почему косвенные налоги — следующий рубеж споров | EY

Проблемы аудита могут быть усугублены некоторыми схемами налоговых органов, которые создают у чиновников стимулы для получения максимальной оценки, говорит Болл. Однако, по словам Болла, стремительное использование данных и аналитики данных как властями, так и предприятиями меняет способ проведения аудита и правоприменения.

«Это приливная волна, которая захлестывает страны этого региона», — говорит Болл.«Я думаю, что реформисты будут все чаще использовать его для решения проблем эффективности сбора и коррупции в агентствах по сбору платежей».

Цифровой сток

Но даже когда правительства сосредотачиваются на решении давних проблем косвенного налогообложения, цифровая экономика порождает множество новых, особенно трансграничных проблем. Майк Семес, национальный директор EY по урегулированию споров по государственным и местным вопросам налогообложения в Пенсильвании, говорит, что значительная часть споров в будущем возникнет из-за цифровой экономики.

«Наши клиенты хотят знать, каковы правила, чтобы они могли играть по правилам», — говорит Семес. «Кроме того, государственным законам и постановлениям чрезвычайно трудно идти в ногу с темпами, с которыми меняется бизнес».

Семес говорит, что розничная торговля через Интернет представляет собой огромные испытания для налогового администрирования. Например, когда интернет-магазин не взимает налог с продаж с покупателя из другого штата или страны США, покупатель обязан уплатить налог, но немногие покупатели, если таковые имеются, это делают.В результате правительства сильно страдают от налоговых поступлений.

Правительства также должны работать над достижением консенсуса в отношении того, как решать проблему косвенного налогообложения, связанного с услугами, которое все чаще становится сердцем трансграничной экономики, говорит Итаи Гринберг, профессор права Джорджтаунского университета в Вашингтоне, округ Колумбия.

По словам Гринберга, эти вопросы будут приобретать все большее значение в будущем, поскольку страны все больше полагаются на косвенные налоги и уменьшают свою зависимость от прямых налогов.«Вопрос в том, скоординировано ли это внимание таким образом, чтобы предотвратить перегрузку трансграничных услуг с косвенной стороны», — говорит Гринберг. «Это, вероятно, один из следующих серьезных вопросов, которые возникнут как в отношении косвенного налогообложения, так и в отношении международного налогообложения во всем мире».

На крючке

Поскольку преследование отдельных лиц невозможно с административной точки зрения, многие штаты США в настоящее время приняли то, что они называют призывом яркой линии связи, для определения ответственности онлайн-продавцов.Даже если компания не ведет физических операций в определенном штате, она несет ответственность за сбор и уплату налогов с продаж, если доходы компании в штате превышают 500 000 долларов США. Яркий порог освобождает малые предприятия, которые в противном случае столкнулись бы с несоразмерными расходами от сбора НДС по трансграничным операциям.

Европейская комиссия, контролирующая сбор налогов в Европе, пришла к аналогичным, хотя и более строгим выводам. В январе 2015 года ЕС перешел на целевую основу для сбора НДС для вещания, электронных услуг и телекоммуникаций в Европе.Теперь поставщик должен взимать НДС по ставке штата, в котором проживает покупатель, и перечислять налог государству через так называемую мини-службу одного окна, управляемую национальными налоговыми органами.

Однако эта инициатива не смогла разрешить разногласия, поскольку пороги оборота, при которых продавцы должны были регистрироваться для уплаты НДС, варьируются от страны к стране, а правила ЕС обязывают трансграничных онлайн-продавцов платить НДС независимо от того, насколько малы их продажи. Мелкие продавцы онлайн-сервисов, в том числе дизайнеры, авторы и музыканты, выразили обеспокоенность административным и финансовым бременем.

«Выровняйте условия игры»

В декабре 2016 года Комиссия утвердила пакет единого цифрового рынка НДС, который призван облегчить предприятиям электронной коммерции соблюдение правил НДС. Учитывая, что предприятия ЕС, как считается, несут расходы по соблюдению НДС в среднем 8000 евро в год в каждом штате, где они работают, ожидается, что это изменение позволит компаниям сэкономить 2,3 миллиарда евро в год. Это должно противодействовать усилению противоречий и помочь инновационным стартапам бросить вызов господству существующих онлайн-платформ.

Законодатели Австралии пытались решить аналогичные проблемы. В 2017 году Австралия снизит лимит в 1000 австралийских долларов, при котором можно лично импортировать товары без GST, шаг, который должен помочь «уравнять правила игры между австралийскими розничными продавцами и онлайн-продавцами», по словам Ховарда Адамса, руководителя юридического отдела EY в Азиатско-Тихоокеанском регионе. Но это только первый шаг к уменьшению споров о НДС, говорит он. «Несомненно, будет больше изменений, поскольку налоговая система пытается не отставать от цифровой революции.”

Ключевые действия

- Отслеживайте юридические решения по обязательствам по НДС и взаимосвязи в юрисдикциях, где вы находитесь, и убедитесь, что вы соблюдаете новые обязательства

- Приготовьтесь к внедрению новых законов и директив по НДС, вводимых в Европейском Союзе и других странах в целях налогообложения цифровой экономики

- На раннем этапе взаимодействовать с налоговыми органами, чтобы выявить области неопределенности, связанные с увеличением числа онлайн-транзакций, и помочь в разработке новых законов

Эта статья была первоначально опубликована в журнале Tax Insights 27 февраля 2017 года.

Косвенный налог

Более простой способ уплаты косвенных налогов

Чтобы идти в ногу с требованиями и тенденциями косвенного налогообложения, нужно много времени и ресурсов. Многие организации находят своих штатных налоговых специалистов чрезмерно перегруженными или лишенными доступа к последним и сложным налоговым законам, административным постановлениям и процедурам аудита, но при этом они должны соответствовать требованиям.

Сила в цифрах

Вот где может помочь КПМГ.Наша практика косвенного налогообложения может помочь вам справиться с бременем косвенного налогообложения. С более чем 500 профессионалами, обслуживающими 36 процентов FORTUNE 500, у нас есть опыт, чтобы стать вашим предпочтительным налоговым партнером®. Мы являемся одним из крупнейших поставщиков услуг косвенного налогообложения на рынке и продолжаем делать одни из самых крупных и смелых инвестиций среди наших коллег.

Почему КПМГ?

- Мы предлагаем технические навыки, технологические инновации, совместный и глобальный подход, чтобы помочь вам преобразовать вашу функцию косвенного налогообложения.

- Мы помогаем найти ценность в ваших налоговых данных о транзакциях, чтобы помочь вам снизить налоговые обязательства и затраты на соблюдение нормативных требований, а также предложить понимание вашего бизнеса.

- Наши знания охватывают все отрасли, а также все штаты, населенные пункты и страны, а также десятилетия политик и процедур.

Широкий спектр услуг

- Консультации, планирование и управление

- Услуги по возмещению налога с продаж и НДС

- Автоматизация и сенсибилизация налоговых процессов и систем, внедрение налоговой системы и облачные службы определения налогов

- Воспользуйтесь услугами по расчету налогов

- Услуги по совместному поиску полного косвенного налогообложения, а также налоговые споры и аудиторская защита

- Соблюдение налогового законодательства с продаж и использования

- Услуги по бизнес-лицензии

- Проверка налога с продаж / использования и НДС

- Данные и аналитика

- Консультации и комплаенс услуг по невостребованному имуществу.

- Услуги по разрешению споров о косвенном налогообложении

Посетите эти дополнительные страницы для получения дополнительной информации о конкретных услугах:

Приятно следить за косвенными налогами

Хотя такие темы, как налоговая реформа в США и налогообложение цифровых транзакций, в последнее время редко остаются вне новостей, существует еще один вид налога, который правительства используют все чаще, и компаниям было бы хорошо, если бы уделите этому больше внимания. Это косвенные налоги, которые взимаются с большинства операций в виде налога на добавленную стоимость (НДС) и общего налога с продаж (GST) или в качестве таможенных и акцизных сборов.Скорость и масштабы, с которыми страны по всему миру объявляют об изменениях в своих системах косвенного налогообложения, создают серьезную головную боль даже для самых крупных и обеспеченных ресурсами предприятий. И с каждым годом все больше стран вводят системы реального или почти реального времени (pdf), которые сопоставляют НДС, взимаемый поставщиками, с возмещением НДС, требуемым предприятиями. Слабый контроль или недостаток информации об изменениях косвенных налогов может привести к длительным спорам, более высоким счетам и слабым стратегическим решениям.

Почему в 2019 году нужно уделять больше внимания косвенным налогам

Управление влиянием косвенных налогов на эффективность бизнеса требует как понимания возникающих глобальных тенденций, так и четкой стратегии.Здесь мы выделяем три важные глобальные тенденции, которые меняют способ взимания этих налогов, и три ключевых шага, которые компании могут предпринять, чтобы иметь правильную стратегию, чтобы идти в ногу с темпами изменений.

Отчет «Платежи налогов за 2019 год», созданный в результате сотрудничества PwC и Всемирного банка, который отслеживает налоговые системы по всему миру, подчеркивает, насколько сложными могут быть вещи, когда власти вводят новые системы НДС в странах. Например, Испания и Польша недавно ввели в действие новые системы отчетности, результаты которых существенно различаются.В Испании новая система сократила время, необходимое для соблюдения требований, на четыре часа, но в Польше изменение увеличило время выполнения требований для среднего бизнеса на целых 76 часов.

Тенденция первая: растущее значение косвенных налогов

НДС, налог на товары и услуги, таможня, акцизы могут составлять более половины налоговых поступлений, получаемых многими правительствами. Согласно данным Организации экономического сотрудничества и развития (ОЭСР) по налоговым поступлениям, Чили получила (pdf) 54 процента своих налоговых поступлений от косвенных налогов в 2014 году и 41 процент в 2017 году; текущий средний показатель в странах-членах ОЭСР составляет 20 процентов.Франция была первой страной в Европе, которая ввела системы НДС / GST в 1950-х годах, а сегодня их можно найти более чем в 165 странах. Ангола и Бахрейн собираются присоединиться к клубу в 2019 году; в Бразилии, Индии и Китае проводится реформа НДС / GST с целью улучшения правоприменения, повышения эффективности и результативности. В Великобритании Brexit может оказать значительное влияние на ситуацию с НДС в ближайшие годы.

Несмотря на то, что в центре внимания мирового сообщества находятся прямые налоги, такие как корпоративный подоходный налог, косвенные налоги, связанные с местами назначения, все больше и больше используются для получения дополнительных доходов.

Тенденция вторая: дополнительное налогообложение цифровой экономики

Как правильно собирать НДС / GST в контексте современных цепочек поставок, трансграничной торговли и Интернета, остается неясным. Европейский Союз и ОЭСР выдвигают планы, которые, помимо рассмотрения подоходного налога, сосредоточены на НДС / GST, взимаемом между предприятиями и потребителями при покупке недорогих товаров через Интернет. С 1 июля 2018 года Австралия ввела импортный налог на товары и услуги для товаров с низкой стоимостью, а Новая Зеландия предлагает аналогичный режим.

Поскольку онлайновые торговые площадки и посредники все чаще несут совместную ответственность за уплату НДС / GST, причитающихся с транзакций на их платформах, компаниям необходимо иметь возможность отслеживать продажи своих клиентов, иначе они рискуют попасть в ловушку. Это непросто. У компаний могут отсутствовать структурированные данные о точном характере проданных товаров, стоимости товаров и любых последующих корректировках цен. Они также могут быть не в состоянии определить, откуда берутся продукты, если платформа не отвечает за распространение и доставку.

Суд США в июне 2018 года постановил, что розничные торговцы должны теперь собирать и перечислять налог с продаж с продаж, произведенных клиентам в штате США, где проживает покупатель, независимо от того, где находится розничный торговец. Это историческое решение меняет картину сбора налогов с продаж для удаленных продавцов и имеет потенциально далеко идущие последствия. По сути, это делает ведение бизнеса более дорогостоящим для продавца за пределами штата.

Тенденция третья: повышенное внимание к соблюдению требований НДС / НДС и отчетности

Скорость и масштабы развития бизнеса выявили явные дыры в некоторых системах НДС / GST, которые правительства отчаянно пытаются закрыть.Кроме того, системы НДС / GST подвержены случаям мошенничества из-за того, что поставщики имеют возможность взимать налог с клиентов, а затем исчезают, не доставив налог с клиентов в соответствующие органы. В результате правительства многих стран мира принимают односторонние административные меры для усиления контроля над своими национальными системами НДС / GST, при этом чаще обмениваясь данными между правительствами. Это происходит в Италии, Испании и Португалии; Между тем, в Китае, Индии и Мексике правительства используют системы контроля за выставлением счетов-фактур по НДС, чтобы уменьшить размер теневой экономики.

Практикующим специалистам по НДС / налогу на товары и услуги становится привычным все более продолжающаяся перекличка различных обязательств по соблюдению требований. Рассмотрите возможность создания отчетов в режиме реального времени, отчетов о продажах и покупках, обязательного электронного выставления счетов, стандартного файла аудита для отчета о налоговом контроле и механизмов разделения платежей, чтобы упомянуть некоторые из них. Каждое новое обязательство по отчетности требует от предприятий нового мышления и ресурсов в отношении того, как его выполнять. Благодаря большему объему информации и расширенному анализу данных, правительства могут лучше выявлять ошибки при регистрации и налагать значительные штрафы.

Где дальше?

Будет предпринята попытка консолидировать и упростить глобальные системы косвенного налогообложения с использованием технологий, которые преобразят сбор налогов почти до неузнаваемости и обеспечат еще больший обмен информацией по сравнению с нынешним лоскутным подходом. Мы еще не там. На данный момент постоянный марш новых правил заставит предприятия бороться с увеличением количества обязательств по соблюдению косвенных налогов. Им нужно будет найти способы справиться с растущим бременем эффективными и рентабельными способами, которые не будут чрезмерно влиять или препятствовать их коммерческим целям.

Вероятно, будет справедливо сказать, что большинство руководителей высшего звена все еще не так озабочены проблемами косвенного налогообложения, как вопросами корпоративного подоходного налога. Такой подход кажется все более рискованным, учитывая потенциальные масштабы и масштабы воздействия в этой постоянно меняющейся среде. Четко определенный подход к косвенным налогам должен снизить риск дорогостоящих ошибок и репутационного ущерба, а также обеспечить наличие у компаний необходимой налоговой информации для принятия инвестиционных решений.

Ниже приводится трехэтапное практическое руководство, которое поможет предприятиям более эффективно контролировать свою среду косвенного налогообложения.

1. Оцените влияние косвенных налогов в режиме реального времени. Все, что компания покупает и продает, то, как она структурирует себя и свою цепочку поставок, местоположение и статус своих контрагентов, а также каждый выход на новый рынок (будь то новый продукт или новая страна), сопряжено с косвенными налоговыми последствиями. . Если вы не знаете различных правил, действующих для вашего конкретного продукта в каждой стране, где вы продаете, или если у вас нет нужных людей, процессов и систем для управления различными и растущими административными нагрузками, контролируя ваши ландшафт косвенного налогообложения — невероятно сложная и практически невыполнимая задача.

Знание правил в своей стране не означает понимание правил в другой стране, и, хотя в мире растет конвергенция в отношении места налогообложения НДС / GST и налога с продаж (т. Е. Все больше зависит от места назначения), то же самое нельзя сказать о среде соответствия, как указано в Тренде 3 выше.

Услуги по подпискемогут помочь компаниям ежедневно отслеживать правила косвенного налогообложения по всему миру. Другое программное обеспечение может помочь предприятиям рассчитать общий косвенный налог под управлением в каждой стране, смоделировать денежный поток и фактические затраты на косвенные налоги, определить области для улучшения или оптимизации, отслеживать сроки и статус обязательств по подаче документов и протестировать транзакции, проводимые в ночное время, по мере их публикации.Ключом к тому, чтобы оставаться на вершине, является сначала составление карты вашего мира косвенных налогов и его влияния, а затем обязательство немедленно понять, какие изменения и когда вас ждут.

2. Установите чистые данные и процессы. Второй шаг требует более детального анализа. Поскольку все большее число правительств требует, чтобы предприятия передавали им все больше и больше данных о косвенных налогах с все меньшей задержкой, для предприятий становится критическим требованием проверять и исправлять свои данные либо перед их отправкой в налоговые органы, либо, в случае неудачи. это пост-представление с целью быстрого исправления ошибок и определения приоритетности решения системных проблем.Аналитика данных может помочь. Такую аналитику используют все больше налоговых органов, и компаниям тоже следует. Эффективный инструмент — это инструмент, который отличается высокой гибкостью, может быть адаптирован к потребностям бизнеса и ориентирован на подлинные ошибки и выбросы, а не на то, чтобы предлагать излишки возможных путей для расследования.

Большинство руководителей высшего звена все еще не так озабочены проблемами косвенного налогообложения, как вопросами корпоративного подоходного налога. Такой подход кажется все более рискованным.

В течение многих лет компании применяли своевременный подход к внедрению ИТ-решений и исправлений для удовлетворения конкретных национальных требований к отчетности по НДС. Это уже не разумный подход. Более продвинутые компании стремятся решать любые насущные проблемы параллельно с целостной стратегией и видением, чтобы им было легче адаптироваться к новым обязательствам по мере их возникновения.

Некоторые из этих усилий можно передать на аутсорсинг, но это сопряжено с определенными рисками — чтобы все было правильно, необходимо глубокое понимание повседневного функционирования бизнеса.Это выбор, который бизнес-лидерам придется оценивать в индивидуальном порядке.

3. Расставьте приоритеты в стратегическом планировании. Третий шаг — согласовать карту мира косвенного налогообложения с вашими данными, чтобы принимать решения, основанные на фактах. Это должно быть сделано не только для того, чтобы обеспечить уплату нужной суммы косвенного налога в нужном месте в нужное время, но и для информирования бизнес-решений относительно того, где разместить ресурсы и капитал, чтобы минимизировать риск и максимизировать прибыль. по инвестициям.Легче сказать, чем сделать, но если основа для составления карт уже сделана и есть нужные информационные панели, это упрощает стратегическое планирование.

Также появляется больше возможностей, чем раньше, для работы в партнерстве с политиками, потому что правительства также борются с быстрыми изменениями и нуждаются в помощи в разработке решений, которые способствуют экономическому росту при сохранении налоговых поступлений.

Осуществление этих изменений — серьезная задача для транснациональных компаний, но генеральным директорам будет выгодно задавать правильные вопросы о косвенных налогах.Стратегия косвенного налогообложения, которая определяет истинную стоимость операций, может иметь значение между успешным выполнением бизнес-плана и полным провалом. Действительно выгодно следить за косвенными налогами.

Профиль автора:

- Джо Белло является партнером PwC UK и базируется в Лондоне. Она является руководителем глобальной сети компании по косвенным налогам.

Косвенные налоги — Экономическая помощь

Косвенный налог взимается с производителей товаров и услуг и оплачивается потребителем косвенно.Примеры косвенных налогов включают НДС, акцизы (налог на сигареты, алкоголь) и импортные сборы.

Пример НДС как косвенного налога

Ставка НДС может быть установлена в размере 20%. Этот процентный налог известен как налог ad Valorem — он означает, что с производителя взимается процент от цены. Например, если товар оценен в 100 фунтов стерлингов, фирма должна заплатить правительству 20 фунтов стерлингов, и эта сумма будет частично поглощена потребителем за счет более высоких цен.

Когда мы покупаем новый телевизор за 300 фунтов стерлингов, косвенный налог не виден сразу, мы видим только окончательную цену продажи.Именно фирма, продающая товар, несет ответственность за сбор налогов и уплату государству.

Импортные пошлины как косвенный налог

Если правительство ввело импортные пошлины на такие товары, как импорт виски. Супермаркет, импортирующий виски, оплачивает импортную пошлину по прибытии в страну. Этот импортный сбор повлияет на цену, которую супермаркет взимает с потребителя.

Бремя косвенных налогов

Если государство облагает товар косвенным налогом, влияние на конечную цену зависит от эластичности спроса.Если спрос неэластичен по цене, то фирма сможет переложить большую часть налога на потребителя (потребительское бремя). Если спрос эластичен по цене, то производитель возьмет на себя большую часть налога в виде уменьшенной прибыли (известной как бремя производителя)

Сравнение с прямыми налогами

Прямой налог оплачивается физическим лицом, которое правительство намерено обложить налогом. Например, в случае подоходного налога работники платят налог напрямую правительству. Прямые налоги могут иметь более высокие политические издержки, потому что последствия для человека более значительны.

Преимущества косвенных налогов

- Фирмам легче платить косвенные налоги, чем потребителям

- В США некоторые налоги с продаж являются прямыми. Это значит, когда товар куплен. Магазин добавляет к товару косвенный налог. Это означает, что потребители видят неверные цены, и окончательная цена может оказаться неудобной для оплаты, например 4,99 доллара США превращаются в 5,44 доллара после 9% налога с продаж.

- Косвенные налоги можно использовать для преодоления сбоев рыночного механизма и для того, чтобы заставить людей платить полную социальную стоимость.Например, такие акцизы, как налог на сигареты и табак, могут интернализировать внешние издержки курения и употребления алкоголя.

Возможные недостатки косвенных налогов

- Регрессивный характер косвенных налогов. Косвенные налоги, как правило, взимают более высокий процент дохода с лиц с низким доходом. Например, курильщик, который платит 1000 фунтов стерлингов в год за курение. Для курильщика с низким доходом (10 000 фунтов стерлингов) это будет высокий процент дохода 10%. Для кого-то с высоким доходом 120 000 фунтов стерлингов — этот же налог будет намного меньше 0.

Об авторе