Нерезидент и резидент это: Полная информация для работы бухгалтера

Статья 24. Права и обязанности резидентов и нерезидентов \ КонсультантПлюс

О временных ограничениях в осуществлении валютных операций с участием иностранных лиц — нерезидентов см. Указ Президента РФ от 18.03.2022 N 126.

Статья 24. Права и обязанности резидентов и нерезидентов

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 24

— Организация (ИП) оспаривает привлечение к ответственности за несоблюдение порядка представления форм учета и отчетности по валютным операциям, нарушение сроков их представления и пр.

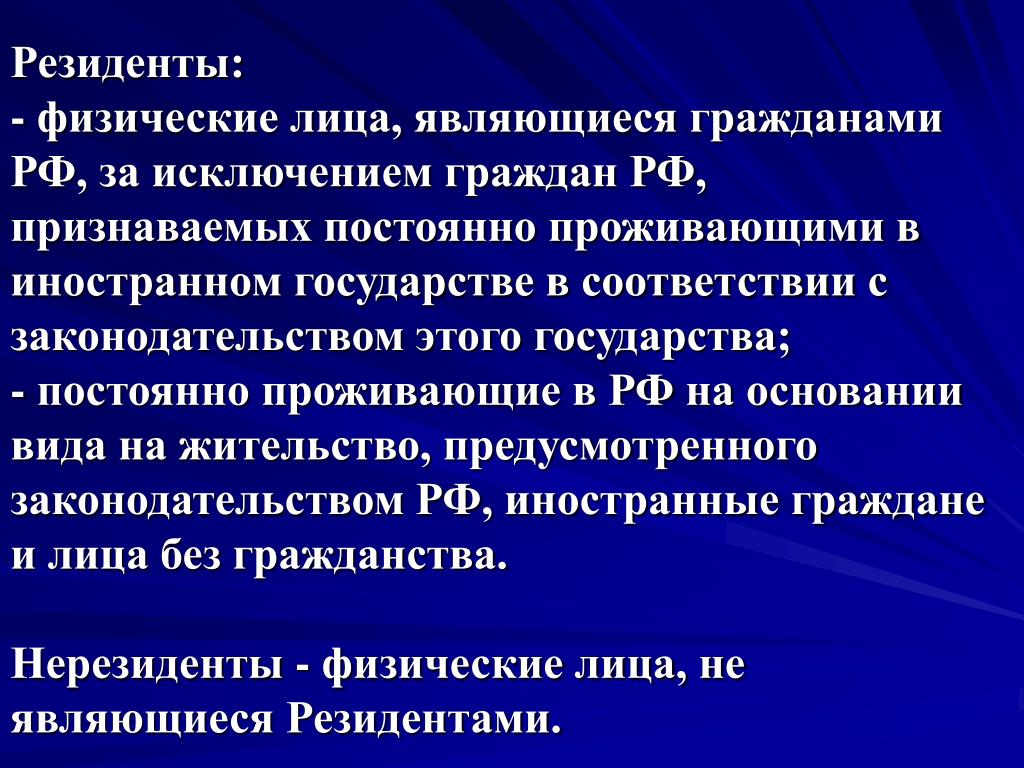

1. Резиденты и нерезиденты, осуществляющие в Российской Федерации валютные операции, имеют право:

1) знакомиться с актами проверок, проведенных органами и агентами валютного контроля;

2) обжаловать решения и действия (бездействие) органов и агентов валютного контроля и их должностных лиц в порядке, установленном законодательством Российской Федерации;

3) на возмещение в установленном законодательством Российской Федерации порядке реального ущерба, причиненного неправомерными действиями (бездействием) органов и агентов валютного контроля и их должностных лиц.

2. Резиденты и нерезиденты, осуществляющие в Российской Федерации валютные операции, обязаны:

1) представлять органам и агентам валютного контроля документы и информацию в случаях, предусмотренных настоящим Федеральным законом;

(в ред. Федерального закона от 06.12.2011 N 406-ФЗ)

(см. текст в предыдущей редакции)

2) вести в установленном порядке учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая сохранность соответствующих документов и материалов в течение не менее трех лет со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора;

3) выполнять предписания органов валютного контроля об устранении выявленных нарушений актов валютного законодательства Российской Федерации и актов органов валютного регулирования.

2.1. Утратил силу. — Федеральный закон от 14.07.2022 N 353-ФЗ.

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Ч. 2.2 ст. 24 (в ред. ФЗ от 22.12. 2020 N 446-ФЗ) не применяется к некредитным финансовым организациям, осуществляющим виды деятельности, указанные в ФЗ от 10.07.2002 N 86-ФЗ, бюро кредитных историй, кредитным рейтинговым агентствам.

2020 N 446-ФЗ) не применяется к некредитным финансовым организациям, осуществляющим виды деятельности, указанные в ФЗ от 10.07.2002 N 86-ФЗ, бюро кредитных историй, кредитным рейтинговым агентствам.

2.2. Резиденты, осуществляющие в Российской Федерации валютные операции и получившие доступ к информационной системе «Одно окно» в сфере внешнеторговой деятельности, обязаны представлять уполномоченным Правительством Российской Федерации органам валютного контроля в порядке и сроки, установленные Правительством Российской Федерации, документы и информацию, связанные с осуществлением внешнеторговой деятельности и проведением валютных операций, с использованием информационной системы «Одно окно» в сфере внешнеторговой деятельности.

(часть 2.2 введена Федеральным законом от 22.12.2020 N 446-ФЗ; в ред. Федерального закона от 14.07.2022 N 353-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2024 в ч. 3 ст. 24 вносятся изменения (ФЗ от 14.07. 2022 N 353-ФЗ).

2022 N 353-ФЗ).

3. Резиденты обязаны обеспечить получение на свои счета, открытые в уполномоченных банках, и (или) на счета, открытые в банках за пределами Российской Федерации в соответствии с требованиями, установленными настоящим Федеральным законом, по внешнеторговым контрактам валюты Российской Федерации в доле, определяемой Правительством Российской Федерации. Правительство Российской Федерации вправе установить перечень товаров, работ, услуг, по которым осуществляются расчеты в соответствии с настоящей частью, а также перечень иностранных государств, с резидентами которых заключаются указанные контракты.

(часть 3 введена Федеральным законом от 05.05.2014 N 112-ФЗ; в ред. Федерального закона от 01.05.2022 N 132-ФЗ)

(см. текст в предыдущей редакции)

4. Резиденты обязаны обеспечить надлежащее исполнение или прекращение обязательств по внешнеторговым договорам (контрактам), которые заключены между резидентами и нерезидентами и на которые распространяются требования настоящего Федерального закона, иных актов органов валютного регулирования и органов валютного контроля, путем получения от нерезидентов на свои банковские счета в уполномоченных банках денежных средств, причитающихся в соответствии с условиями указанных договоров (контрактов), или иными способами, разрешенными законодательством Российской Федерации, если в отношении внешнеторговых договоров (контрактов), заключенных между такими резидентами и нерезидентами, требования, установленные пунктом 1 части 1 статьи 19 настоящего Федерального закона, были отменены.

Действие настоящей части распространяется также на внешнеторговые договоры (контракты), предусматривающие передачу резидентами нерезидентам товаров, выполнение для них работ, оказание им услуг, передачу им информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, срок действия которых истек до отмены требований, установленных пунктом 1 части 1 статьи 19 настоящего Федерального закона, но по которым обязательства не были исполнены.

(абзац введен Федеральным законом от 28.06.2021 N 223-ФЗ)

(часть 4 введена Федеральным законом от 02.08.2019 N 265-ФЗ)

5. Резиденты, являющиеся стороной внешнеторгового договора (контракта), предусматривающего передачу нерезидентам товаров, выполнение для них работ, оказание им услуг, передачу им информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, и включенные в перечень, указанный в части 6 статьи 22 настоящего Федерального закона, обязаны в порядке, установленном Центральным банком Российской Федерации, обеспечить представление в Центральный банк Российской Федерации информации о получении ими от нерезидентов денежных средств, причитающихся в соответствии с условиями внешнеторговых договоров (контрактов), либо об ином исполнении или прекращении обязательств нерезидентов по внешнеторговым договорам (контрактам) в случаях и способами, которые разрешены законодательством Российской Федерации, а также об активах и обязательствах, номинированных и (или) подлежащих оплате такими резидентами в иностранной валюте в пользу нерезидентов.

(часть 5 введена Федеральным законом от 28.06.2021 N 223-ФЗ)

Налоговое резидентство: памятка для работников и работодателей

Иллюстрация: Право.ru/Петр Козлов

Совсем скоро определится статус налогового резидентства сотен тысяч уехавших из страны россиян. И если резидентами они быть перестали, придется доплачивать налоги в бюджет. Чтобы не запутаться, попросили юристов объяснить, как считать дни, какие последствия наступают из-за потери статуса резидента, и рассказали, за чем и как должны следить бухгалтеры российских компаний, а главное, кто будет оплачивать штрафы, если работник не сообщил своей компании об отъезде.Что такое налоговое резидентство?Статус, который накладывает на физическое или юридическое лицо обязательства платить налоги в стране, где оно налоговый резидент. Налоговый резидент России должен платить налоги в бюджет РФ, налоговый резидент Германии — в бюджет Германии.

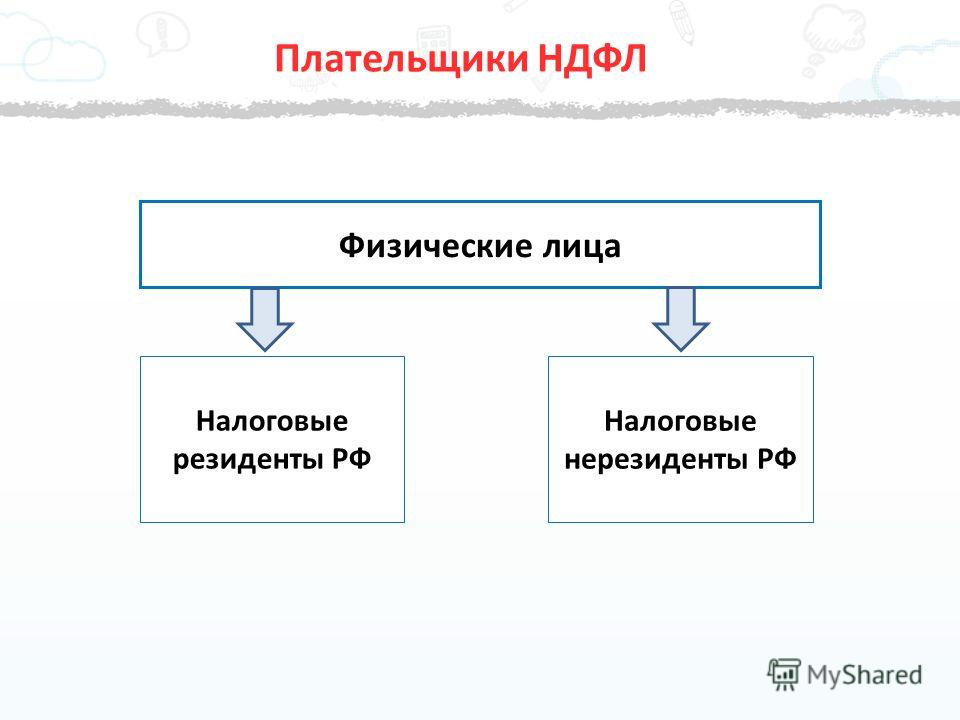

Кто признается налоговым резидентом России?Статус налогового резидента никак не связан с гражданством человека.

В Налоговом кодексе правило для признания человека налоговым резидентом очень простое. Физическое лицо признается налоговым резидентом РФ, если оно находится в стране не менее 183 календарных дней в течение 12 календарных месяцев подряд (ст. 207 НК).

Согласно российскому налоговому законодательству, по общему правилу статус резидента определяется окончательно по итогам календарного года — налогового периода по НДФЛ. Это еще в 2015 году подтвердил Конституционный суд.

От этого зависит размер налогов, которые нужно заплатить. Так, для налоговых резидентов РФ ставка по НДФЛ составляет 13–15%, а для нерезидентов — сразу 30%. Это касается как трудовых доходов, так и всех остальных, например от продажи квартир, машин и другого имущества.

Как посчитать срок для определения резидентства РФ?На этой карточке простые ответы заканчиваются.

Время пребывания исчисляется как сумма всех календарных дней, проведенных на территории России, в течение непрерывного 12-месячного периода. Например, если дата выплаты зарплаты работнику — 1 декабря 2022 года, то расчетный период для определения резидентства будет с 1 декабря 2021-го по 30 ноября 2022 года.

Например, если дата выплаты зарплаты работнику — 1 декабря 2022 года, то расчетный период для определения резидентства будет с 1 декабря 2021-го по 30 ноября 2022 года.

И если, например, человек уехал из России сразу после начала военных действий на территории Украины 24 февраля, по итогам 2022 года он перестанет быть налоговым резидентом РФ.

СВОИногда возникает путаница, поскольку в НК есть и другая норма: налоговое резидентство исходя из 183 дней в течение 12 месяцев подряд. Но это положение — для налоговых агентов, то есть, грубо говоря, для вашей бухгалтерии, комментирует старший партнер Пепеляев Групп

Пепеляев Групп

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Недвижимость, земля, строительство

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры mid market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Интеллектуальная собственность (Регистрация)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Природные ресурсы/Энергетика

группа

Семейное и наследственное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Международный арбитраж

группа

Разрешение споров в судах общей юрисдикции

группа

Экологическое право

Рустем Ахметшин.

Коллеги из «Тинькофф Журнала» сделали удобный калькулятор, который поможет определить, останется ли налогоплательщик по итогам этого года налоговым резидентом РФ.

Когда дни для определения резидентства не считаются?Для некоторых категорий граждан в законе есть исключения. Так, не теряют статус налогового резидента военнослужащие и работники посольств и консульств в случае длительных заграничных командировок.

Еще время пребывания за границей не учитывается для тех людей, которые уезжают на краткосрочное — до шести месяцев — лечение, обучение или работают на морских месторождениях углеводородного сырья (ч. 2 ст. 207 НК).

Кроме того, дни приезда и отъезда считаются в срок пребывания на территории России для статуса налогового резидента.

Вернемся к примеру человека, который уехал из России после начала специальной военной операции. Если все это время он продолжал получать зарплату у российского работодателя, то по итогам года, в котором он утратил статус налогового резидента, работодателю придется «удержать» нужную сумму НДФЛ в виде разницы между суммой налога в 13–15% и 30%. Общая сумма удержания не должна превышать 50% от выплачиваемого дохода, подчеркивает юрист TAXOLOGY

TAXOLOGY

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

ВЭД/Таможенное право и валютное регулирование

Наталья Ветчинкина.

Если налоговый агент не смог «доудержать» налог, то сообщает налоговому органу и налогоплательщику о невозможности это сделать. Такое сообщение направляется в инспекцию не позднее 1 марта следующего года, то есть в нашем случае 2023-го. Форма сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, а также порядок его представления утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@, подсказывает Ветчинкина.

После этого сотрудник-нерезидент самостоятельно обязан доплатить разницу. Подать декларацию 3-НДФЛ и уплатить налог можно удаленно через личный кабинет налогоплательщика на сайте ФНС, напоминает юрист МЭФ LEGAL

МЭФ LEGAL

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Арбитражное судопроизводство (корпоративные споры)

14место

По выручке на юриста

30место

По количеству юристов

40место

По выручке

Профайл компании

Андрей Чугунов.

Ахметшин же считает, что по этому вопросу «есть недопонимание». По НК выполнение трудовых обязанностей за пределами территории России не облагается НДФЛ вовсе: такой доход не считается полученным в РФ. Есть разъяснения Минфина, что место выполнения трудовых функций определяется так, как написано в трудовом договоре. Но в законе такой отсылки нет, объясняет юрист. Если работодатель продолжает удерживать налог по ставке 13–15%, несмотря на продолжительный отъезд сотрудника, то в таком случае он, наоборот, переплачивает налог.

«Поэтому вряд ли можно ожидать претензий налоговых органов по этому поводу», — считает Ахметшин. А работник может обратиться по итогам года в инспекцию и попросить вернуть ему сумму переплаченного налога.

Кто уплатит штраф за недоплаченный налог?Если работодатель не пересчитает налог и не уведомит налоговый орган, то по ст. 123 НК ему грозит штраф в 20% от суммы, которую надо удержать или перечислить. Такое наказание применяется в отношении юридического лица, а самому работнику ничего не грозит, отмечает Розова.

Советник практики трудового права ALUMNI Partners

ALUMNI Partners

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международный арбитраж

группа

Недвижимость, земля, строительство

группа

Ритейл, FMCG, общественное питание

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Частный капитал

Профайл компании

Юрий Иванов подтверждает: наложенный на работодателя штраф нельзя «переложить» на сотрудника. «Суды в настоящий момент стоят на позиции, что уплата юридическим лицом штрафа за нарушение законодательства, в том числе налогового, не возлагает материальную ответственность на работника», — объясняет эксперт.

«Суды в настоящий момент стоят на позиции, что уплата юридическим лицом штрафа за нарушение законодательства, в том числе налогового, не возлагает материальную ответственность на работника», — объясняет эксперт.

Розова также предупреждает: если при проверке выяснится, что неправильное удержание налогов происходило в личных интересах гендиректора фирмы, то есть риск привлечения к уголовной ответственности по ст. 199.1 УК.

Самозанятый-нерезидент: какой будет налог?Налоговый нерезидент РФ может уплачивать налог по ставкам 4 или 6% со своего дохода в качестве самозанятого, рассказывает Чугунов. Однако в отношении доходов от источников в РФ, которые не покрываются льготным налогообложением в рамках режима самозанятых, например зарплата или доход от продажи недвижимости, должна применяться ставка 30%.

Возможность применения самозанятым специального налогового режима НПД не ставится в зависимость от наличия или отсутствия у него статуса налогового резидента России.

Хати Абдурахманова, юрист налоговой практики VEGAS LEX

VEGAS LEX

Федеральный рейтинг. группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

Ветчинкина предупреждает: налог на профессиональный доход, уплачиваемый самозанятыми, недоступен для гражданско-правовых договоров с организацией, которая была работодателем налогоплательщика меньше двух лет назад. В таком случае налоговый агент — сама компания — также должна перечислять НДФЛ, то есть 13–15% для резидентов или 30% для нерезидентов.

В таком случае налоговый агент — сама компания — также должна перечислять НДФЛ, то есть 13–15% для резидентов или 30% для нерезидентов.

Ахметшин подтверждает: самозанятые, выехавшие за рубеж, могут уплачивать налоги по-прежнему.

К таким предпринимателем могут возникнуть вопросы у налоговых органов по месту реальной деятельности — в стране, где они фактически ведут свою деятельность. Потому что предпринимательская деятельность по общему правилу влечет взимание налога там, где она фактически ведется.

Рустем Ахметшин

Как налоговая ищет нерезидентов?Налоговые органы, безусловно, принимают меры, чтобы выявить налоговые нарушения во время проверок, и в рассматриваемой ситуации, предупреждает советник налоговой практики ALUMNI Partners

ALUMNI Partners

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международный арбитраж

группа

Недвижимость, земля, строительство

группа

Ритейл, FMCG, общественное питание

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Частный капитал

Профайл компании

Сергей Лихачев. Есть разные способы:

Есть разные способы:

✔ с помощью данных от погранслужбы о пересечении границы;

✔ через информацию об IP-адресах, с которых работник связывался с работодателем;

✔ после изучения документов работодателя по учету рабочего времени, посещения офиса;

✔ через допросы сотрудников работодателя.

По мнению Абдурахмановой, для обнаружения нерезидентов налоговики могут использовать и другую информацию, например об открытых счетах в иностранных банках.

Опрошенные эксперты полагают, что налоговые органы на фоне «исключительных масштабов эмиграции» вскоре могут проявить «повышенный интерес» к доходам удаленщиков. По мнению Чугунова, об этом свидетельствует проект закона, разработанный Минфином и направленный на обложение НДФЛ выплат по дистанционным трудовым договорам, заключенным с российскими организациями, в адрес налоговых нерезидентов РФ.

Усиления контроля ожидает и Ветчинкина. Но сейчас сложно сказать, насколько внимательно налоговые органы отслеживают эти факты. «Поскольку окончательный статус физлица определяется по итогам календарного года, полагаем, что потенциальные споры возникнут уже в следующем году», — предупреждает юрист.

«Поскольку окончательный статус физлица определяется по итогам календарного года, полагаем, что потенциальные споры возникнут уже в следующем году», — предупреждает юрист.

- Налоги

Неполный год резиденты и нерезиденты | FTB.ca.gov

Проживание в течение неполного года

Если вы проживали в Калифорнии или за ее пределами в течение налогового года, вы можете быть резидентом в течение неполного года.

Будучи резидентом в течение неполного года, вы платите налог на:

- Весь доход, полученный во всем мире, пока вы проживаете в Калифорнии

- Доход из источников в Калифорнии, пока вы были нерезидентом

Нерезидент

Нерезидентом является лицо в возрасте 9 лет0017, а не житель Калифорнии.

Как правило, нерезидентами являются:

- Просто проезд через

- Здесь для короткого отдыха или отпуска

- Здесь за короткий промежуток времени выполнить:

- Работа

- Транзакция

- Работа по контракту

Это применимо только в том случае, если вы проживаете за пределами Калифорнии. Посетите раздел «Руководство по определению статуса резидента» (публикация FTB 1031) для получения дополнительной информации.

Посетите раздел «Руководство по определению статуса резидента» (публикация FTB 1031) для получения дополнительной информации.

Безопасная гавань

Если вы проживаете в Калифорнии, но находитесь за пределами Калифорнии по трудовому договору, вы можете претендовать на статус нерезидента в рамках безопасной гавани.

Посетите публикацию FTB 1031 для получения дополнительной информации.

Нужно ли подавать?

Как нерезидент, вы платите налог на налогооблагаемый доход из источников в Калифорнии.

Источник дохода включает, но не ограничивается:

- Услуги, оказанные в Калифорнии

- Аренда с недвижимого имущества, расположенного в Калифорнии

- Продажа или передача недвижимого имущества в Калифорнии

- Доход от бизнеса, торговли или профессии в Калифорнии

Будучи резидентом в течение неполного года, вы платите налог со всех доходов по всему миру, пока вы были резидентом Калифорнии.

Для получения дополнительной информации посетите следующие публикации:

- Руководство по определению статуса резидента (публикация FTB 1031)

- Налогообложение нерезидентов и физических лиц, меняющих место жительства (Публикация FTB 1100)

- Руководство по вознаграждениям на основе долевого участия (Публикация FTB 1004)

Покидая Калифорнию?

Сценарий 1:

Вы переезжаете в другой штат и продолжаете удаленно работать на работодателя из Калифорнии. Вы периодически путешествуете в Калифорнию и обратно, чтобы оказывать услуги своему работодателю. Вы получаете от них W-2. Нужно ли вам подавать декларацию в Калифорнии и платить подоходный налог в Калифорнии?

Ответ: Да.

Если вы являетесь резидентом в течение неполного года, вы платите налог на:

- Весь доход, полученный во всем мире, пока вы являетесь резидентом Калифорнии

- Доход из источников в Калифорнии, пока вы были нерезидентом

В течение части года, не являющейся резидентом (или если вы являетесь нерезидентом в течение всего года), вы будете получать доход из источника в Калифорнии в размере, в котором вы физически оказывали услуги в Калифорнии. Вам нужно будет подать налоговую декларацию о подоходном налоге для нерезидента или резидента штата Калифорния в течение неполного года (форма 540NR), чтобы сообщить о части вашей компенсации, полученной из источника в Калифорнии. Один из способов рассчитать долю вашего дохода, полученную из источников в Калифорнии, — умножить общую сумму вашего дохода за год на отношение общего количества дней оказания услуг в Калифорнии к общему количеству дней оказания услуг по всему миру.

Вам нужно будет подать налоговую декларацию о подоходном налоге для нерезидента или резидента штата Калифорния в течение неполного года (форма 540NR), чтобы сообщить о части вашей компенсации, полученной из источника в Калифорнии. Один из способов рассчитать долю вашего дохода, полученную из источников в Калифорнии, — умножить общую сумму вашего дохода за год на отношение общего количества дней оказания услуг в Калифорнии к общему количеству дней оказания услуг по всему миру.

Рабочие дни CA / Общее количество рабочих дней = Отношение %

Отношение % x Общий доход = Доход, полученный от источника CA

Существуют специальные правила для «отсроченной» или компенсации на основе собственного капитала. Посетите публикацию FTB 1004 для получения дополнительной информации.

Сценарий 2:

Аналогичен сценарию 1, за исключением того, что вы будете оказывать все свои услуги за пределами штата Калифорния после переезда. Нужно ли вам подавать декларацию в Калифорнии и платить подоходный налог в Калифорнии?

Ответ: Возможно. Как правило, если вы не являетесь резидентом и все услуги оказывались за пределами Калифорнии, это не будет доходом из источника в Калифорнии. Однако, если у вас была «отложенная» компенсация или компенсация, основанная на долевом капитале, вы все еще можете получать доход из источников в Калифорнии. Посетите публикацию FTB 1004 для получения дополнительной информации.

Как правило, если вы не являетесь резидентом и все услуги оказывались за пределами Калифорнии, это не будет доходом из источника в Калифорнии. Однако, если у вас была «отложенная» компенсация или компенсация, основанная на долевом капитале, вы все еще можете получать доход из источников в Калифорнии. Посетите публикацию FTB 1004 для получения дополнительной информации.

Сценарий 3:

Вы временно переезжаете в другой штат в целях трудоустройства, но планируете вернуться или уже вернулись в Калифорнию.

Ответ: Вы по-прежнему можете считаться жителем Калифорнии. Жители Калифорнии облагаются налогом на доходы из всех мировых источников. Если вы заплатили налог другому штату с этого дохода, вы можете иметь право на налоговый кредит другого штата.

Если вы проживаете в Калифорнии, но находитесь за пределами Калифорнии по трудовому договору, вы можете претендовать на статус нерезидента в соответствии с условиями безопасной гавани.

Посетите публикацию FTB 1031 для получения дополнительной информации.

Сценарий 4:

Вы являетесь независимым подрядчиком/индивидуальным владельцем, который переезжает в другой штат. Помимо привлечения клиентов в новом штате, вы по-прежнему оказываете услуги клиентам из Калифорнии, которые пользуются вашими услугами в Калифорнии. Нужно ли будет подавать налоговую декларацию в Калифорнии?

Ответ: Да.

Доход из источника в Калифорнии для независимых подрядчиков/индивидуальных предпринимателей определяется на основе того, откуда клиент получает выгоду от услуги. Место, где независимый подрядчик/индивидуальный предприниматель выполняет работу, не имеет значения. Посетите раздел «Рыночный поиск независимых подрядчиков» для получения дополнительной информации.

Требования к подаче декларации

Если ваш доход превышает сумму, указанную в любой из приведенных ниже таблиц, вам необходимо подать налоговую декларацию.

Сопоставьте свой статус подачи, возраст и количество иждивенцев с таблицами 2021 налогового года ниже.

Таблицы за предыдущий год можно найти в налоговом буклете за этот год.

Общий валовой доход (во всем мире)

| Возраст на 31.12.2021* | 0 иждивенцев | 1 иждивенец | 2 и более иждивенца |

|---|---|---|---|

| До 65 лет | $19 310 | 32 643 долл. США | 42 643 долл. США |

| 65 лет и старше | 25 760 долларов | 35 760 долларов США | 43 760 долл. США |

Возраст на 31. 12.2021* 12.2021* | 0 иждивенцев | 1 иждивенец | 2 и более иждивенца |

|---|---|---|---|

| Оба моложе 65 лет | 38 624 долл. США | $51 957 | 61 957 долл. США |

| Один из супругов/RDP старше 65 лет | 45 074 $ | $55 074 | 63 074 $ |

| Оба старше 65 лет | $51 524 | 61 524 долл. США | 69 524 $ |

Возраст на 31. 12.2021* 12.2021* | 0 иждивенцев | 1 иждивенец | 2 и более иждивенца |

|---|---|---|---|

| До 65 лет | н/д | 32 643 долл. США | 42 643 долл. США |

| 65 лет и старше | н/д | 35 760 долларов США | 43 760 долл. США |

* Если 1 января 2022 года вам исполняется 65 лет, считается, что вам исполнилось 65 лет 31 декабря 2021 года.0005

Калифорнийский скорректированный валовой доход

| Возраст на 31.12.2021* | 0 иждивенцев | 1 иждивенец | 2 и более иждивенца |

|---|---|---|---|

| До 65 лет | $15 448 | 28 781 $ | $38 781 |

| 65 лет и старше | 21 898 долларов | $31 898 | $39 898 |

Возраст на 31. 12.2021* 12.2021* | 0 иждивенцев | 1 иждивенец | 2 и более иждивенца |

|---|---|---|---|

| Оба моложе 65 лет | $30 901 | 44 234 долл. США | $54 234 |

| Один из супругов/RDP старше 65 лет | $37 351 | 47 351 $ | $55 351 |

| Оба старше 65 лет | 43 801 долл. США | $53 801 | $61,801 |

Возраст на 31.12. 2021* 2021* | 0 иждивенцев | 1 иждивенец | 2 и более иждивенца |

|---|---|---|---|

| До 65 лет | н/д | 28 781 $ | $38 781 |

| 65 лет и старше | Н/Д | $31 898 | $39 898 |

* Если 1 января 2022 г. вам исполняется 65 лет, считается, что вам исполнилось 65 лет 31 декабря 2021 г. вы можете быть заявлены как иждивенец в налоговой декларации другого лица, у вас есть другой стандартный вычет. Он не может быть больше обычного стандартного вычета. Ваш стандартный вычет больше:

- Ваш заработанный доход плюс 350 долларов США, или

- 1100 долларов за налоговый год

Калифорнийский метод расчета налога

Калифорния использует собственный метод расчета налога для резидентов и нерезидентов, работающих неполный год.

Посетите раздел «Налогообложение нерезидентов и физических лиц, меняющих место жительства» (публикация FTB 1100) для получения дополнительной информации.

Какую форму подавать

Нерезиденты или резиденты, проживающие неполный год, которым необходимо подавать документы, должны подать:

- Нерезиденты или резиденты на неполный год (540NR)

Посетите буклет 540NR для получения дополнительной информации.

Декларация-нерезидент требуется, когда супруг-резидент и супруг-нерезидент желают подать совместную декларацию.

Удержание

Удержание — это налог, ранее удерживаемый с вашего дохода. Посетите раздел Удержание налогов с нерезидентов для получения дополнительной информации.

Вычеты

Вычеты – это определенные расходы, которые могут уменьшить ваш налогооблагаемый доход. Посетите Вычеты для получения дополнительной информации.

Другие налоговые вычеты штата (OSTC)

Если вы платили налоги как Калифорнии, так и другому штату, вы можете иметь право на OSTC. Посетите раздел Другие налоговые льготы штата для получения дополнительной информации.

Посетите раздел Другие налоговые льготы штата для получения дополнительной информации.

Общественная собственность

Калифорния является штатом с общественной собственностью. Если один из супругов является резидентом Калифорнии, а другой – нерезидентом, то от резидента Калифорнии:

- может потребоваться сообщить о доходах, полученных за пределами Калифорнии.

- Нерезидент может быть обязан сообщать о доходах, полученных супругом-резидентом.

См. Руководство по определению статуса проживания (публикация FTB 1031) для получения дополнительной информации.

Что такое пришелец-резидент?

3 минуты чтения

25 октября 2022 года

3 минуты чтения

25 октября 2022 года

25 октября 2022 года

Краткий обзор

Что такое житель? Узнайте определение и узнайте, как оно может повлиять на вашу налоговую декларацию, с помощью налоговых экспертов H&R Block.

Если вы являетесь гражданином другой страны и живете и работаете в Соединенных Штатах, вы можете претендовать на статус иностранца-резидента.

Существует два разных способа получить статус иностранца-резидента в США:

- Вы прошли тест на грин-карту

- Вы прошли тест на существенное присутствие

Для теста на грин-карту вы считаетесь иностранцем-резидентом если вы легально постоянно проживаете в Соединенных Штатах в качестве иммигранта. У вас есть этот статус, если у вас есть регистрационная карта иностранца (известная вам и мне как грин-карта).

Инопланетяне-резиденты и тест на существенное присутствие

Тест на существенное присутствие в значительной степени звучит так: это тест для определения того, достаточно ли вы провели в США времени, чтобы считаться иностранцем-резидентом. Вы проходите тест, если вы физически находились в США не менее 183 дней в течение трех лет, включая минимум 31 день в течение текущего года. Сюда входят:

- Все дни вашего присутствия в текущем году

- 1/3 дней вашего присутствия в течение первого года, предшествующего текущему году

- 1/6 дней вашего пребывания за второй год до текущего года

Разница между иностранцем-резидентом и иностранцем-нерезидентом

Если вы не соответствуете критериям иностранца-резидента, вы можете считаться иностранец, не живущий постоянно в данной стране. Иностранец-нерезидент – это лицо, находящееся в США на законных основаниях в течение короткого времени или не имеющее грин-карты. Основное различие между ними заключается в оформлении документов и том, какой доход облагается налогом.

Иностранец-нерезидент – это лицо, находящееся в США на законных основаниях в течение короткого времени или не имеющее грин-карты. Основное различие между ними заключается в оформлении документов и том, какой доход облагается налогом.

Иностранцы-резиденты в США должны платить налоги со всего своего дохода (независимо от того, где он был получен), в то время как ставка налога на иностранцев-нерезидентов применяется только к налогам на доход из источников в США.

В некоторых случаях вы все еще можете считаться иностранцем-нерезидентом, даже если вы соответствуете критерию существенного присутствия. Чтобы соответствовать требованиям, вы должны:

- Иметь определенные визы

- Иметь более тесную связь с другой страной, чем с Соединенными Штатами.

Иностранцы с двойным статусом

В некоторых случаях вы можете считаться как резидентом, так и нерезидентом, известным как иностранец с двойным статусом. Такие случаи обычно происходят в год вашего прибытия или отъезда из США

Налоги для иностранцев-резидентов в США

Наши налоговые консультанты часто спрашивают: «Какие налоги должны платить иностранцы-резиденты?» Хороший вопрос!

Все иностранцы-резиденты должны платить налоги США. Как и гражданину США, вам необходимо сообщать обо всех доходах, независимо от того, получили вы их в США или за границей. Сюда входят:

Как и гражданину США, вам необходимо сообщать обо всех доходах, независимо от того, получили вы их в США или за границей. Сюда входят:

- Проценты

- Дивиденды

- Заработная плата или любое другое вознаграждение за ваши услуги/продукты

- Доход от сдачи в аренду недвижимости

- Роялти

- Другой доход, который вы получаете

Если вы иностранец и покидаете США, вы должны получить сертификат соответствия, подтверждающий, что вы уплатили налоги США. Если вы этого не сделаете, вы должны подать и оплатить в пункте отправления. Прежде чем уйти, обязательно загрузите или ознакомьтесь с формой 1040-C или формой 2063, чтобы узнать, что вам нужно сообщить.

Нужна налоговая помощь в качестве иностранца-резидента? Доверьтесь экспертам из H&R Block

Есть еще вопросы о статусе иностранца-резидента? Мы здесь, чтобы помочь. Начните работу с виртуальной налоговой подготовкой от H&R Block уже сегодня.

Была ли эта статья полезной?

Да, понравилось

Могло быть и лучше

Рекомендуемые статьи

Узнайте, что экспаты говорят о своем опыте работы с нами.

H&R Block Expat Tax всегда был быстрым, эффективным и отвечал на мои вопросы. За 10 лет я все подал сам и ни разу не получил возмещения. Теперь я получаю большой возврат каждый год! Хотел бы я знать раньше. Я настоятельно рекомендую HRB Expat Tax.

H&R Block Налоговая служба США для экспатов делает действительно отличную работу! Быстро и надежно. Tax Organizer был очень прост в использовании. И что мне действительно нравится больше всего, так это очень быстрые и точные ответы, когда у вас есть вопрос. Спасибо!

Сейчас я живу в Кении и веду свой собственный онлайн-бизнес по цифровому маркетингу. Использование этой услуги помогло мне сэкономить массу времени и энергии на мои налоги. Я также очень рад, что они помогут, если мне это понадобится во время аудита. Это действительно делает жизнь за границей и уплату налогов в миллион раз лучше.

Я использую блок H&R уже несколько лет. Я живу за границей, но не зарабатываю много денег. Подача документов в блок H&R так же безболезненна, как и уплата налогов, а мой советник замечательный и отвечает на все мои вопросы.

Об авторе