Нерезидентами: Нерезидент — Что такое Нерезидент?

21 Расчеты между резидентами и нерезидентами при осуществлении внешнеторговой деятельности, связанной с выполнением нерезидентами работ, оказанием нерезидентами услуг, передачей нерезидентами информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, а также по договорам аренды движимого и (или) недвижимого имущества, за исключением договоров финансовой аренды (лизинга)

- Главная

- Документы

- 21 Расчеты между резидентами и нерезидентами при осуществлении внешнеторговой деятельности, связанной с выполнением нерезидентами работ, оказанием нерезидентами услуг, передачей нерезидентами информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, а также по договорам аренды движимого и (или) недвижимого имущества, за исключением договоров финансовой аренды (лизинга)

Инструкция Банка России от 16.08.2017 N 181-И

(ред. от 25.01.2022)

«О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и. ..

..

21 | Расчеты между резидентами и нерезидентами при осуществлении внешнеторговой деятельности, связанной с выполнением нерезидентами работ, оказанием нерезидентами услуг, передачей нерезидентами информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, а также по договорам аренды движимого и (или) недвижимого имущества, за исключением договоров финансовой аренды (лизинга) | |

21 | 100 | Расчеты резидента в виде предварительной оплаты выполняемых нерезидентом работ, оказываемых услуг, передаваемых информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, включая выполнение указанных обязательств по договору комиссии (агентскому договору, договору поручения), а также расчеты, связанные с предварительной выплатой вознаграждения нерезиденту — доверительному управляющему по договору доверительного управления имуществом, нерезиденту-брокеру по договору о брокерском обслуживании, нерезиденту — клиринговой организации по договору об оказании клиринговых услуг (авансовый платеж), за исключением расчетов по коду 21400, расчетов, указанных в группе 23 настоящего Перечня |

21 | 200 | Расчеты резидента за выполненные нерезидентом работы, оказанные услуги, переданную информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них, включая выполнение указанных обязательств по договору комиссии (агентскому договору, договору поручения), а также расчеты, связанные с выплатой вознаграждения нерезиденту — доверительному управляющему по договору доверительного управления имуществом, нерезиденту-брокеру по договору о брокерском обслуживании, нерезиденту — клиринговой организации по договору об оказании клиринговых услуг) (отсрочка платежа), за исключением расчетов по коду 21400, расчетов, указанных в группе 23 настоящего Перечня |

21 | 300 | Расчеты резидента в пользу нерезидента по договору аренды движимого и (или) недвижимого имущества, за исключением расчетов по договору финансовой аренды (лизинга) |

21 | 400 | Расчеты резидента-комитента (принципала, доверителя) в пользу нерезидента-комиссионера (агента, поверенного) в связи с оплатой приобретения у третьих лиц товаров, работ, услуг, информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, для резидента в соответствии с договором комиссии (агентским договором, договором поручения), за исключением расчетов, указанных в группе 58 настоящего Перечня |

21 | 500 | Расчеты нерезидента-комиссионера (агента, поручителя) в пользу резидента-комитента (принципала, доверителя) в связи с оказанием нерезидентом услуг по реализации иным лицам товаров, работ, услуг, информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, резидента в соответствии с договором комиссии (агентским договором, договором поручения), за исключением расчетов, указанных в группе 58 настоящего Перечня |

21 | 900 | Расчеты нерезидента в пользу резидента, связанные с возвратом излишне (ошибочно) полученных денежных средств за выполнение нерезидентом работ, оказание услуг, передачу информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, за исключением расчетов, указанных в группах 23 и 58 настоящего Перечня |

20 Расчеты между резидентами и нерезидентами при осуществлении внешнеторговой деятельности, связанной с выполнением резидентами работ, оказанием резидентами услуг, передачей резидентами информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, а также по договорам аренды движимого и (или) недвижимого имущества, за исключением договоров финансовой аренды (лизинга) 22 Расчеты между резидентами и нерезидентами, связанные с передачей резидентами товаров, выполнением резидентами работ, оказанием резидентами услуг, передачей резидентами информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, по договорам смешанного типа

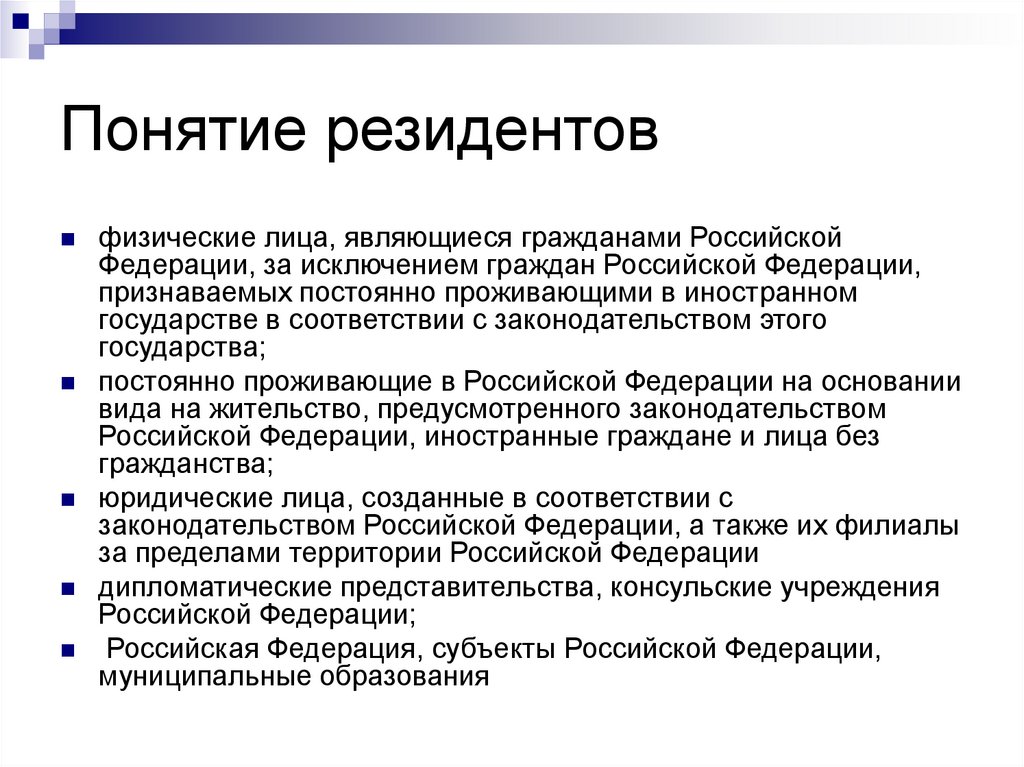

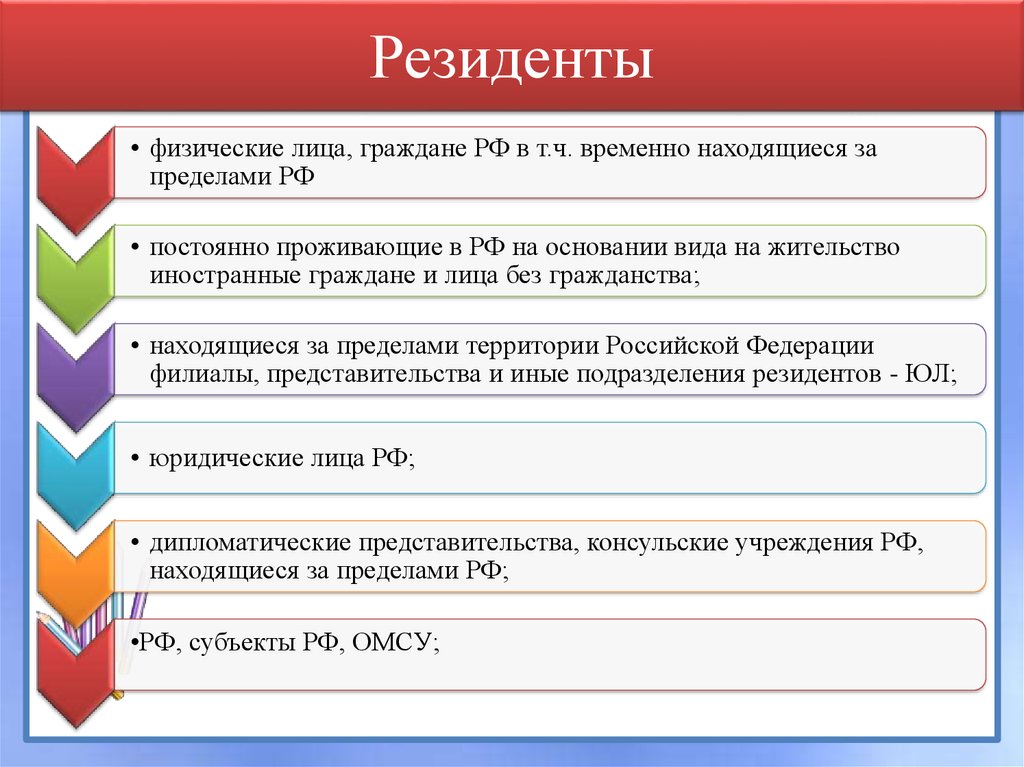

Валютный контроль операций нерезидентов

Действующим валютным законодательством не установлены специальные требования при осуществлении нерезидентами платежей в иностранной валюте.

При осуществлении расчетов в валюте РФ нерезиденты обязаны соблюдать требования по заполнению расчетных документов, установленные Инструкцией Банка России от 16.08.2017г. № 181-И

- Особенности заполнения поля «Назначение платежа» расчетного документа

- Перечень кодов ВО приосуществлении платежей нерезидентов в пользу нерезидентов

Особенности заполнения поля «Назначение платежа» расчетного документа при осуществлении платежей в пользу резидентов.

Перед текстовой частью в поле «Назначение платежа» расчетного документа нерезидент должен указать код вида валютной операции в соответствии с Инструкцией Банка России от 16.08.2017г. № 181-И

,который соответствует назначению платежа и отражает экономическую сущность проводимой операции. Назначение платежа должно быть составлено таким образом, чтобы сотрудник валютного контроля банка мог проверить соответствие указанного кода характеру сделки.

Отступы (пробелы) внутри фигурных скобок не допускаются. Разделительные символы «VO» указываются прописными латинскими буквами (например, {VO70010})

Отступы (пробелы) внутри фигурных скобок не допускаются. Разделительные символы «VO» указываются прописными латинскими буквами (например, {VO70010})Если из информации, указанной в поле «Назначение платежа» расчетного документа невозможно проверить правильность указания кода вида валютной операции банк отказывает в проведении операции до внесения необходимой информации.

Перечень кодов ВО при осуществлении платежей нерезидентов в пользу нерезидентов

| 60 | 070 | Переводы валюты Российской Федерации с банковского счета нерезидента в валюте Российской Федерации на другой банковский счет (счет по депозиту) в валюте Российской Федерации этого нерезидента, открытый в этом же уполномоченном банке, со счета по депозиту нерезидента в валюте Российской Федерации на банковский счет этого нерезидента, открытый в этом же уполномоченном банке. |

| 60 | 071 | Переводы валюты Российской Федерации с банковского счета нерезидента в валюте Российской Федерации, открытого в уполномоченном банке, на банковский счет (счет по депозиту) в валюте Российской Федерации этого нерезидента, открытый в другом уполномоченном банке, со счета по депозиту нерезидента в валюте Российской Федерации на банковский счет этого нерезидента, открытый в другом уполномоченном банке. |

| 60 | 075 | Переводы валюты Российской Федерации с банковского счета нерезидента в валюте Российской Федерации, открытого в уполномоченном банке, на банковский счет (счет по депозиту) в валюте Российской Федерации этого нерезидента, открытый в банке-нерезиденте, со счета по депозиту нерезидента в валюте Российской федерации, открытого в уполномоченном банке, на банковский счет в валюте Российской Федерации этого нерезидента, открытый в банке-нерезиденте. |

| 60 | 076 | Переводы валюты Российской Федерации с банковского счета (счета по депозиту) нерезидента в валюте Российской Федерации, открытого в банке-нерезиденте, на банковский счет в валюте Российской Федерации этого нерезидента, открытый в уполномоченном банке. |

| 60 | 080 | Переводы валюты Российской Федерации с банковского счета нерезидента в валюте Российской Федерации на банковский счет (счет по депозиту) в валюте Российской Федерации другого нерезидента, открытый в этом же уполномоченном банке. |

| 60 | 081 | Переводы валюты Российской Федерации с банковского счета нерезидента в валюте Российской Федерации, открытого в уполномоченном банке, на банковский счет (счет по депозиту) в валюте Российской Федерации другого нерезидента, открытый в другом уполномоченно банке. |

| 60 | 085 | Переводы валюты Российской Федерации с банковского счета нерезидента в валюте Российской Федерации, открытого в уполномоченном банке, на банковский счет (счет по депозиту) в валюте Российской Федерации другого нерезидента, открытый в банке-нерезиденте. |

| 60 | 086 | Переводы валюты Российской Федерации с банковского счета (счета по депозиту) нерезидента в валюте Российской Федерации, открытого в банке-нерезиденте, на банковский счет в валюте Российской Федерации другого нерезидента, открытый в уполномоченном банке. |

| 60 | 090 | Снятие наличной валюты Российской Федерации со счета нерезидента в валюте Российской Федерации, открытого в уполномоченном банке. |

| 60 | 095 | Зачисление наличной валюты Российской Федерации, на счет нерезидента в валюте Российской Федерации, открытый в уполномоченном банке. |

Нерезиденты и резиденты с прочими доходами государства

(Эта информация предназначена только для ознакомления и не содержит полного закона.)

- Требования к подаче

- Определения — резидент, нерезидент, резидент на неполный год

- Диаграмма резидента и нерезидента (или резидента с неполным годом)

- Подача формы MO-CR или формы MO-NRI

- Диаграмма формы MO-CR и формы MO-NRI

- Часто задаваемые вопросы

Требования к подаче

Вам не нужно подавать налоговую декларацию штата Миссури, если вы не обязаны подавать федеральную налоговую декларацию. Если вам необходимо подать федеральную декларацию, вам может не потребоваться подавать налоговую декларацию штата Миссури, если:

- вы являетесь резидентом и имеете скорректированный валовой доход штата Миссури менее 1200 долларов США;

- вы нерезидент с доходом менее 600 долларов США в штате Миссури; или же

- ваш скорректированный валовой доход в штате Миссури меньше суммы вашего стандартного вычета плюс ваше личное освобождение.

Примечание: Если вы не обязаны подавать декларацию по штату Миссури, но вы получили форму W-2, в которой указано, что с вас удержан налог из штата Миссури, вы должны подать декларацию по штату Миссури, чтобы получить возмещение ваш Миссури утаивание. Если вы не обязаны подавать декларацию по штату Миссури и не ожидаете увеличения дохода, вы можете рассмотреть возможность изменения формы W-4 на «освобожденную», чтобы ваш работодатель не будет удерживать налог штата Миссури.

Статус подачи, указанный в вашей декларации из штата Миссури, должен соответствовать статусу подачи, указанному в вашей федеральной декларации.

Определения (резиденты, нерезиденты, резиденты на неполный год)

Наша диаграмма «резидент/нерезидент» может помочь вам определить, являетесь ли вы (или ваш супруг) резидентом или нерезидентом.

Резидент — Физическое лицо, имеющее местожительство в Миссури, за исключением случаев, когда физическое лицо:

- не имеет постоянного места жительства в этом штате;

- имеет постоянное место жительства в другом месте; и

- проводит в совокупности не более 30 дней налогового года в штате Миссури.

ИЛИ

Резидент — Физическое лицо, которое не проживает в Миссури, но:

- имел постоянное жилое помещение в Миссури; и

- провел в Миссури более 183 дней налогового года.

Как житель штата Миссури с доходом из другого штата, вы можете потребовать зачет налога, уплаченного этому штату. Заполните форму MO-CR и отправьте копию декларации другого штата и все формы W-2 вместе с декларацией штата Миссури.

Нерезидент — Физическое лицо, не являющееся резидентом штата Миссури. Физическое лицо, проживающее в штате Миссури , проживающее по адресу , считается нерезидентом для целей налогообложения, если индивидуальный:

- не имеет постоянного места жительства в Миссури;

- имеет постоянное место жительства в другом месте; и

- проводит в совокупности не более 30 дней налогового года в штате Миссури.

Как нерезидент, вы можете претендовать на процент дохода в штате Миссури, уменьшая ваши налоговые обязательства в штате Миссури, облагая налогом только ваш доход из источника в штате Миссури. Заполните форму MO-NRI и отправьте копию федеральной налоговой декларации и все формы W-2 вместе с налоговой декларацией штата Миссури.

Резидент с неполным годом — Лицо, проживавшее в другом месте до переезда в Миссури или установившее место жительства в другом месте после переезда из Миссури. А резидент на неполный год рассматривается как нерезидент, но может определять свой налог, как если бы он был резидентом на весь год.

В качестве резидента на неполный год вы можете получить кредит резидента штата Миссури (MO-CR) или кредит штата Миссури.

процент дохода (MO-NRI), в зависимости от того, что вам больше подходит. При совместном возвращении один из супругов может взять

процент дохода Миссури и другой кредит резидента Миссури. Однако один человек не может претендовать на оба!

Однако один человек не может претендовать на оба!

Подача формы MO-CR или формы MO-NRI

Наша диаграмма MO-CR/MO-NRI может помочь вам определить, должны ли вы (или ваш супруг) заполнять форму MO-CR или форму MO-NRI.

Жители штата Миссури с доходом из другого штата, нерезиденты и резиденты, проживающие неполный год, должны заполнить форму MO-CR или форму MO-NRI с формой MO-1040 (полная форма). Форма МО-1040 является единственной налоговой декларацией. это позволяет вам получить резидентский кредит (форма MO-CR) или процент дохода штата Миссури (форма MO-NRI).

Форма MO-CR: Форма MO-CR используется, когда резидент или резидент на неполный год решает получить кредит (кредит резидента) для налогов, уплаченных другому штату или административному подразделению.

Форма MO-NRI: Форма MO-NRI используется, когда нерезидент решает платить налоги на процент дохода (процент дохода в штате Миссури), полученный в штате Миссури, или когда резидент неполный год

решает платить налоги с процента дохода, полученного во время проживания в штате Миссури.

Независимо от того, где был получен ваш доход, или если вы используете форму MO-CR или форму MO-NRI, вы должны начать декларацию по штату Миссури с вашего федерального скорректированного валового дохода, как указано в вашем федеральном возвращаться. Затем примените все допустимые вычеты и рассчитайте налог на весь свой доход. Затем налог уменьшается либо на кредит резидента штата Миссури (форма MO-CR), либо на процент дохода штата Миссури. (форма МО-НРИ). Результатом для нерезидентов является пропорциональный подоходный налог штата Миссури, основанный только на доходах, полученных в штате Миссури. Результатом для резидентов, проживающих неполный год, является пропорциональный подоходный налог, основанный только на доход, полученный во время проживания в штате Миссури.

Место жительства (Дом записи) — Место, которое физическое лицо намеревается сделать своим постоянным домом; место, куда он/она намеревается вернуться в случае отсутствия. Место жительства, однажды установленное,

продолжается до тех пор, пока человек не переедет в новое место с истинным намерением сделать там свой постоянный дом. Физическое лицо может иметь только одно место жительства одновременно.

Место жительства, однажды установленное,

продолжается до тех пор, пока человек не переедет в новое место с истинным намерением сделать там свой постоянный дом. Физическое лицо может иметь только одно место жительства одновременно.

Non-Resident Enrollment

Если вы живете за пределами пяти районов Нью-Йорка (Бронкс, Бруклин, Манхэттен, Квинс и Статен-Айленд) и хотели бы, чтобы ваш ребенок посещал государственную школу Департамента образования Нью-Йорка (DOE), вы можете заявление о регистрации в качестве нерезидента.

Если ваша семья , а не проживает в г. Нью-Йорке, обратите внимание на следующее:

- Ваш ребенок не может посещать специализированные школы, школы или программы с отбором, программы для одаренных и талантливых (G&T) или программы pre-K.

- Ваш ребенок не может участвовать в наших процессах приема.

- Ваш ребенок не имеет права на транспорт, предоставляемый DOE.

- Вы должны платить за обучение, чтобы посещать государственные школы DOE.

- DOE должен зачислить учащихся, проживающих в г. Нью-Йорке, до зачисления вашего ребенка.

- Прочтите Распоряжение Канцлера A-125 , чтобы узнать больше:

Регистрация для нерезидентов A-125 доступно в:

Плата за обучение для нерезидентов

Департамент образования штата Нью-Йорк устанавливает ежегодную плату за обучение для учащихся, не проживающих в Нью-Йорке, следующим образом:

- От детского сада до 6 класса: Стоимость обучения составляет 5 425 долларов США для учащихся общеобразовательных школ и 48 392 долларов США для учащихся специальных учебных заведений.

- С 7 по 12 классы: Стоимость обучения составляет 10 040 долларов США для учащихся общеобразовательных школ и 53 007 долларов США для учащихся специальных учебных заведений.

Цены могут измениться в любое время.

Как подать заявление

- Отправьте запрос на посещение государственной школы DOE в одну из следующих приемных комиссий в зависимости от класса вашего ребенка:

- От детского сада до 5 класса: [email protected]

- С 6 по 8 классы: [email protected]

- С 9 по 12 классы: [email protected]

- DOE свяжется с руководством школы, чтобы определить, можно ли предложить вашему ребенку сиденье. Если это так, вы получите предложение по электронной почте.

- У вас будет возможность принять или отклонить предложение по электронной почте.

- Если вы примете это предложение, школа будет работать с вами над дальнейшими шагами для регистрации.

- Отдел кредиторской задолженности негосударственных школ также будет уведомлен о том, что вы будете платить за обучение, как указано в разделе выше.

В чартерных школах действует отдельный процесс приема.

Регистрация для учащихся, переезжающих в Нью-Йорк

Если вы переезжаете в Нью-Йорк, запишите своего ребенка в школу DOE после переезда.

Об авторе