Невостребованная кредиторская задолженность списывается на: Невостребованная кредиторская задолженность списывается на внереализационные доходы с НДС или НДС во… — Консультации

Невостребованная кредиторская задолженность списывается на внереализационные доходы с НДС или НДС во… — Консультации

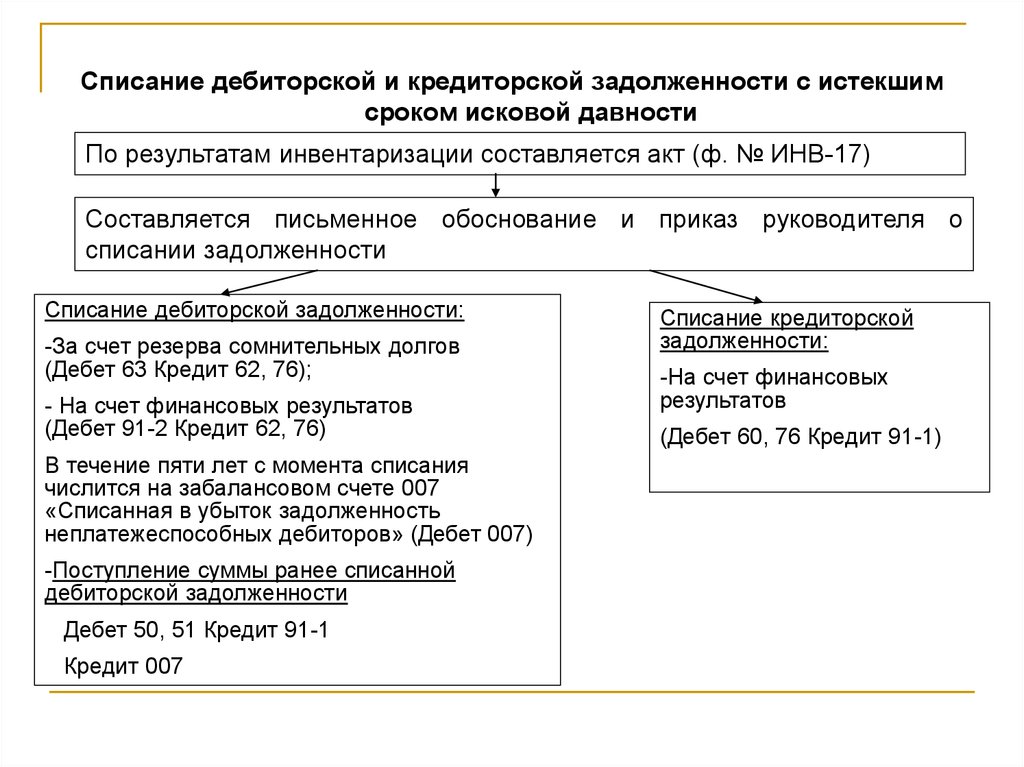

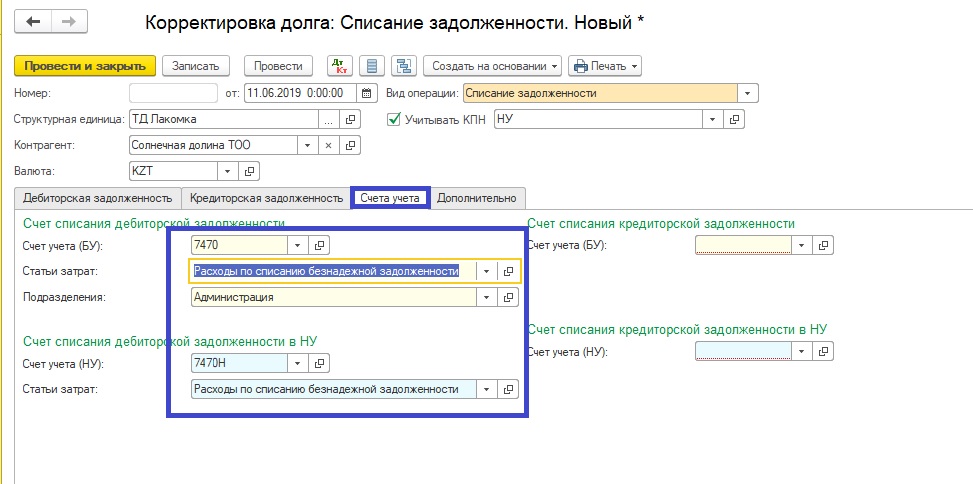

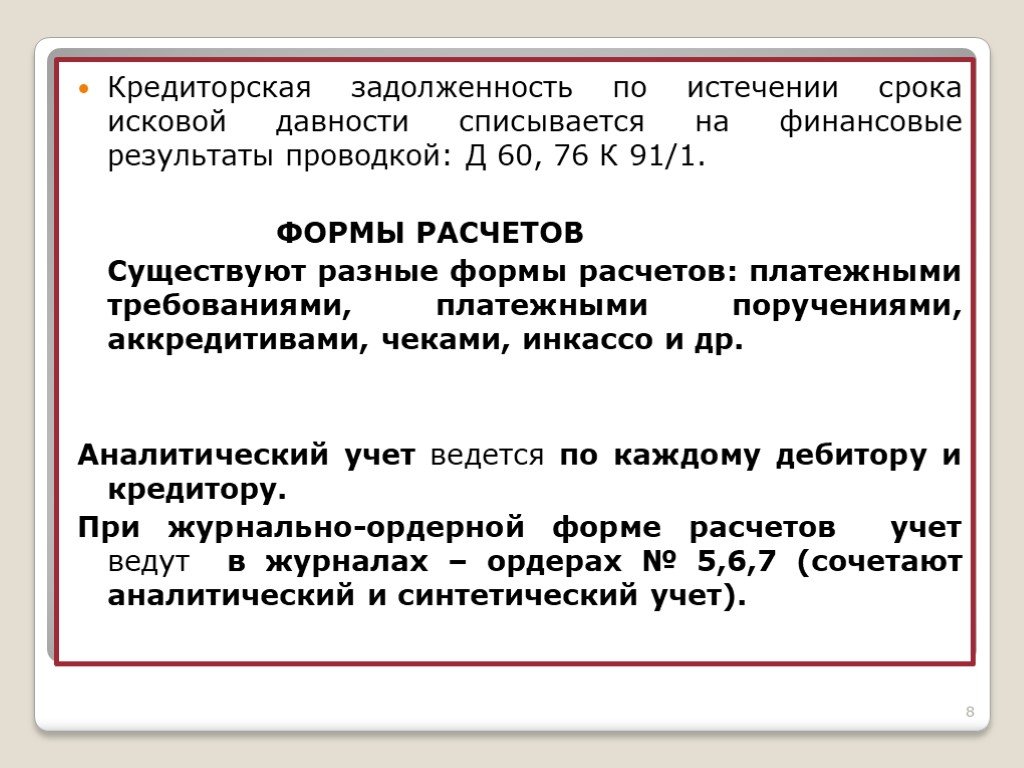

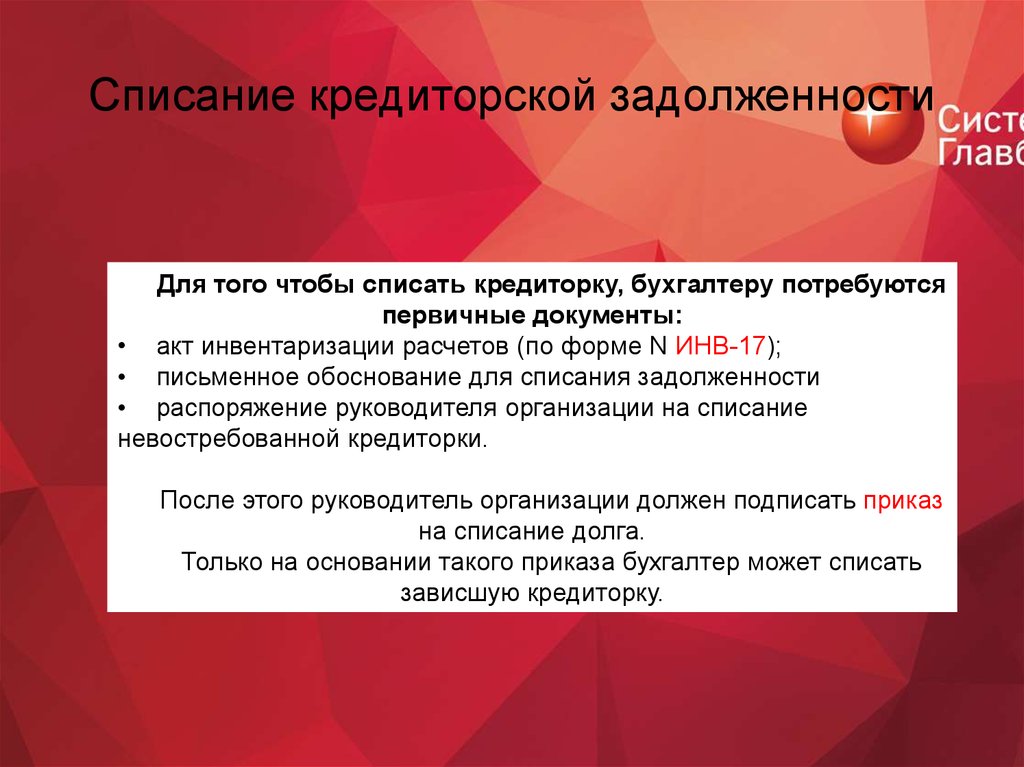

Порядок списания кредиторской задолженности, по которой истек срок исковой давности, и её документальное оформление разъяснены в п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 г. № 34н: суммы кредиторской задолженности, по которой срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации.

В соответствии с п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. Приказом Минфина РФ от 06.05.1999 г. № 32н, суммы кредиторской задолженности, по которым истек срок исковой давности, являются прочими доходами.

Общий срок исковой давности устанавливается в три года (ст. 196 Гражданского кодекса РФ

196 Гражданского кодекса РФ

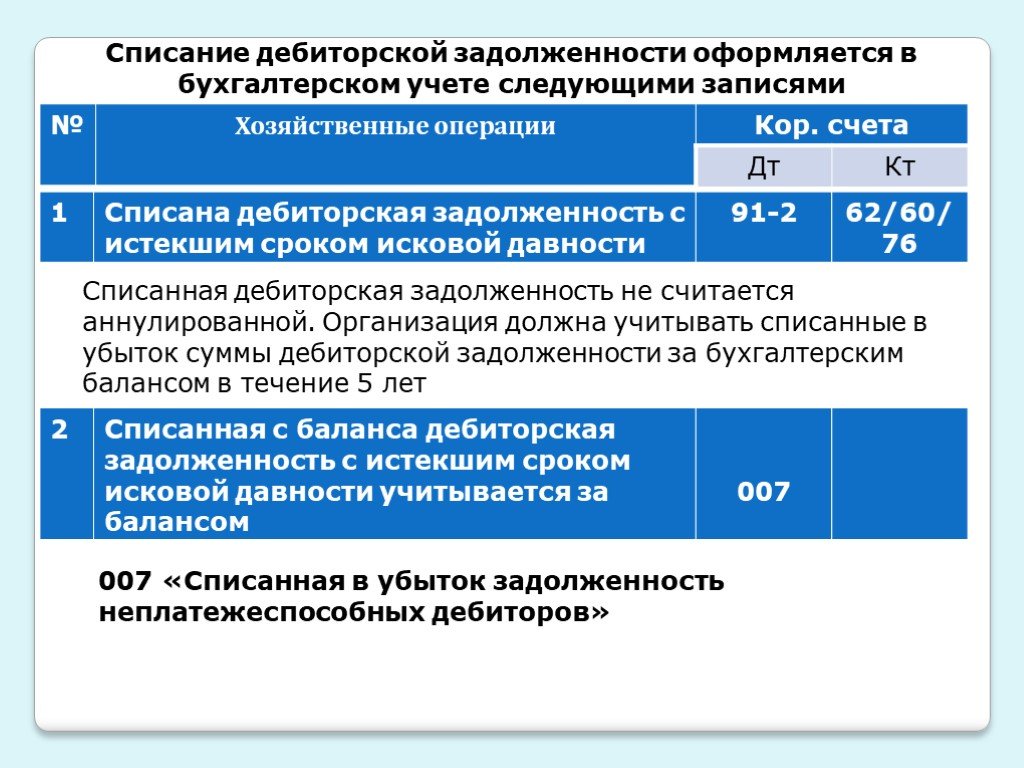

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 г. № 94н, суммы кредиторской задолженности, по которым истек срок исковой давности, отражаются по кредиту счета 91 «Прочие доходы и расходы» в корреспонденции со счетами учета кредиторской задолженности.

Кредиторская задолженность включается в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации, т.е в полной сумме с учетом НДС (п. 10.4 ПБУ 9/99), в том отчетном периоде, в котором срок исковой давности истек (п. 16 ПБУ 9/99).

В учете производится бухгалтерская запись:

- Дт 60 Кт 91.

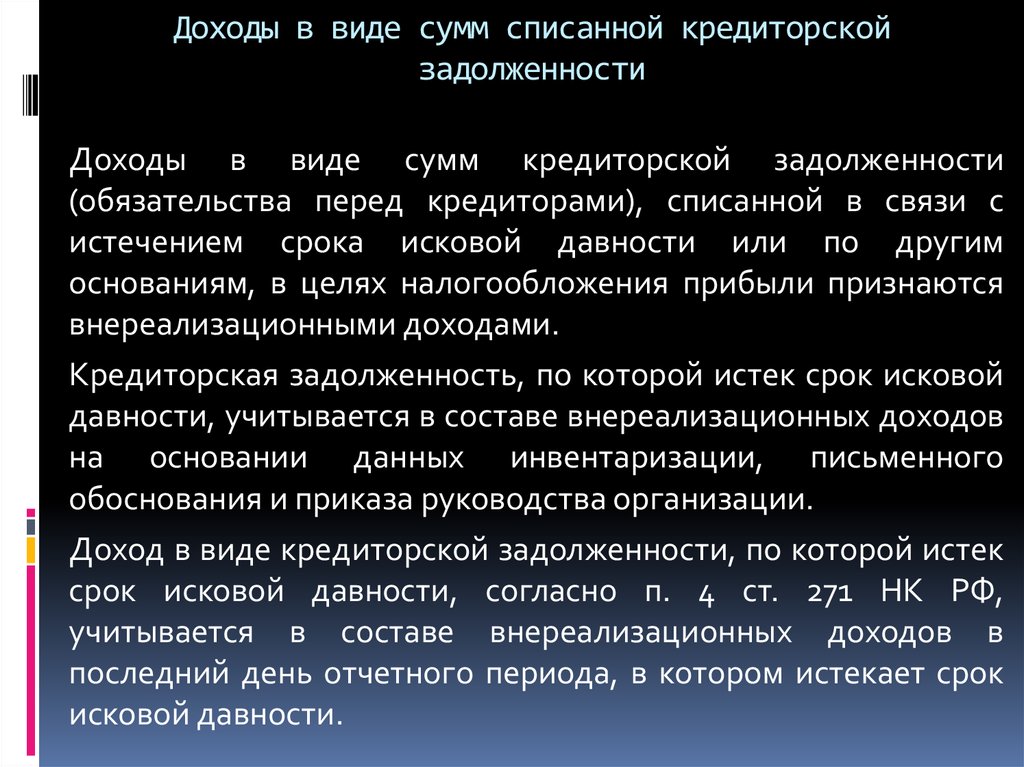

На основании п. 18 ст. 250 Налогового кодекса РФ суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности, являются внереализационными доходами.

По мнению Минфина России, выраженному в Письме от 27.12.2007 № 03-03-06/01/894, данный доход на основании пп. 5 п. 4 ст. 271 НК РФ признается в последний день того отчетного периода, в котором истекает срок исковой давности.

В соответствии с пп. 14 п. 1 ст. 265 НК РФ суммы НДС, относящиеся к кредиторской задолженности, списанной в отчетном периоде на основании п. 18 ст. 250 НК РФ, являются внереализационными расходами.

Однако, если НДС, предъявленный поставщиком, ранее был правомерно принят к вычету, то не имеется оснований для его восстановления.

НДС правомерно принимается к вычету, если:

- товары (работы, услуги) приобретаются на территории РФ для осуществления операций, признаваемых объектом налогообложения НДС (пп. 1 п. 2 ст. 171 НК РФ),

- при наличии счета-фактуры, выставленного поставщиком, после принятия на учет товаров (работ, услуг) и при наличии соответствующих первичных документов (п.

1 ст. 172 НК РФ).

1 ст. 172 НК РФ).

Перечень случаев восстановления НДС установлен п. 3 ст. 170 НК РФ и является закрытым.

Случай восстановления НДС, ранее правомерно принятого к вычету при списании кредиторской задолженности в связи с истечением срока исковой давности, данным перечнем не предусмотрен.

Следовательно, при списании кредиторской задолженности в связи с истечением срока исковой давности расхода в сумме НДС, ранее правомерно принятого к вычету, в налоговом учете не возникает.

Если сумма НДС числится на счете 19, т.е. не была ранее принята к вычету, она списывается на внереализационные расходы на основании пп. 14 п. 1 ст. 265 НК РФ.

Таким образом, данная норма применяется к суммам НДС, которые до списания кредиторской задолженности не были приняты к вычету в установленном порядке.

Учитывая п. п. 10.4 и 16 ПБУ 9/99, если списываемая кредиторская задолженность образовалась в результате получения аванса от покупателя, сумму НДС, исчисленную с этого аванса (учитываемую обособленно на счете 62 «Расчеты с покупателями и заказчиками» или на счете 76 «Расчеты с разными дебиторами и кредиторами»), при списании кредиторской задолженности следует включить в состав прочих расходов (п. п. 11, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина РФ от 06.05.1999 г. № 33н

п. 11, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина РФ от 06.05.1999 г. № 33н

В учете будут сделаны следующие бухгалтерские записи:

- Дт 62/аванс Кт 91

- Дт 91 Кт 76/АВ (62/АВ).

Пунктом 8 ст. 171 НК РФ установлено, что вычетам подлежат суммы НДС, исчисленные налогоплательщиком с сумм оплаты, частичной оплаты, полученных в счет предстоящих поставок товаров (работ, услуг). Данные вычеты производятся с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг) (п. 6 ст. 172 НК РФ).

Также согласно п. 5 ст. 171 НК РФ вычетам подлежат суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ. оказания услуг), реализуемых на территории РФ, в случае изменения условий либо расторжения соответствующего договора и возврата соответствующих сумм авансовых платежей.![]()

Таким образом, отсутствуют основания для принятия к вычету сумм НДС, исчисленных и уплаченных продавцом в бюджет с сумм авансовых платежей при списании по окончании срока исковой давности сумм невостребованной кредиторской задолженности, образовавшейся по суммам авансовых платежей, полученных в счет предстоящих поставок товаров (работ, услуг) и не возращенных покупателю.

Такой вывод сделан в Письме Минфина РФ от 10.02.2010 г. № 03-03-06/1/58.

В Письме также отмечается, что согласно пп. 14 п. 1 ст. 265 НК РФ в состав внереализационных расходов включаются расходы в виде сумм налогов, относящихся к поставленным материально-производственным запасам, работам, услугам, если кредиторская задолженность (обязательства перед кредиторами) по такой поставке списана в отчетном периоде в соответствии с

В Письме делается вывод, что возможность учесть в составе внереализационных расходов суммы НДС по полученным от покупателя авансам, списанным в связи с истечением срока исковой давности, главой 25 НК РФг не предусмотрена.

Невостребованную кредиторскую задолженность с истекшим сроком исковой давности, если срок списания пропущен, организация должна отразить во внереализационных доходах по налогу на прибыль

Вопрос: Невостребованная кредиторская задолженность подлежит списанию в состав внереализационных доходов по истечение срока исковой давности. Организация своевременно не списала кредиторскую задолженность. Как отразить в целях налога на прибыль невостребованную кредиторскую задолженность с истекшим сроком исковой давности, если срок списания пропущен (срок исковой давности истек два года назад)?

Ответ: Невостребованную кредиторскую задолженность с истекшим сроком исковой давности, если срок списания пропущен, организация должна отразить во внереализационных доходах по налогу на прибыль того налогового периода, в котором истек срок исковой давности, и представить соответствующую уточненную налоговую декларацию.

Обоснование: Согласно п. 18 ч. 2 ст. 250 Налогового кодекса РФ внереализационными доходами налогоплательщика признаются, в частности, доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 и 21.1 п. 1 ст. 251 НК РФ.

18 ч. 2 ст. 250 Налогового кодекса РФ внереализационными доходами налогоплательщика признаются, в частности, доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 и 21.1 п. 1 ст. 251 НК РФ.

НК РФ не устанавливает перечень иных оснований, указанных в данной статье для списания сумм кредиторской задолженности.

Доходы по налогу на прибыль признаются в том отчетном (налоговом) периоде, в котором они имели место (п. 1 ст. 271 НК РФ).

В соответствии с п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н (далее — Положение), суммы кредиторской задолженности, по которой срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации.

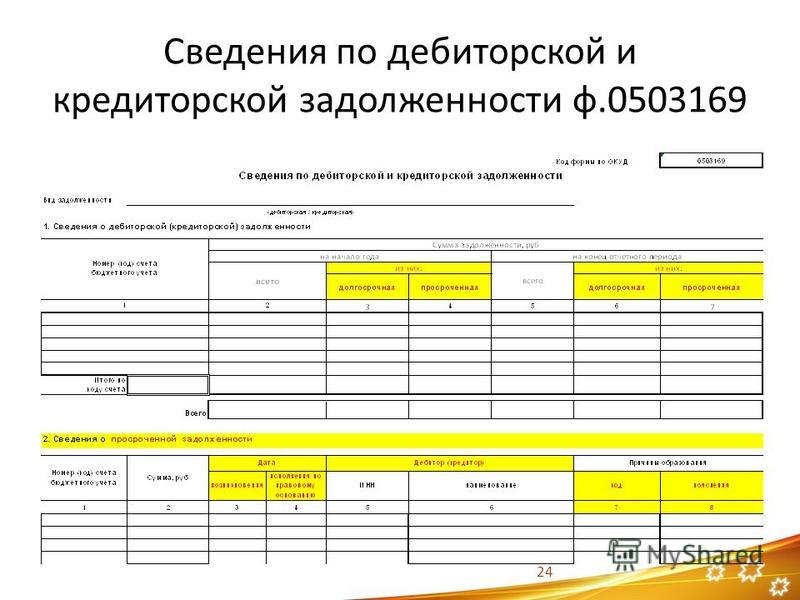

Проведение инвентаризации имущества и обязательств необходимо для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности и обязательно перед составлением годовой бухгалтерской отчетности (п. п. 26 и 27 Положения).

В соответствии со ст. 195 Гражданского кодекса РФ исковой давностью признается срок для защиты права по иску лица, право которого нарушено.

Согласно ст. 196 ГК РФ общий срок исковой давности составляет три года.

В случае если срок списания невостребованной кредиторской задолженности пропущен (срок исковой давности истек два года назад), такие суммы следует включить во внереализационные доходы согласно п. 18 ч. 2 ст. 250 НК РФ и исчислить налог на прибыль на основании выявленных инвентаризацией данных и письменного обоснования организации.

Однако в отношении определения налогового периода для списания сумм кредиторской задолженности необходимо учитывать, что согласно разъяснениям контролирующих органов доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности (Письмо ФНС России от 08. 12.2014 N ГД-4-3/25307@).

12.2014 N ГД-4-3/25307@).

В судебной практике указывается на отсутствие у налогоплательщика права произвольно выбирать налоговый (отчетный) период признания данных сумм для целей налогообложения. Неисполнение обязанности по проведению инвентаризации обязательств в установленный законом срок и изданию соответствующего приказа не может рассматриваться в качестве основания для невключения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов того налогового периода, в котором истек срок исковой давности (Постановление Президиума ВАС РФ от 08.06.2010 N 17462/09 по делу N А26-5933/2008).

Таким образом, при списании невостребованных сумм кредиторской задолженности, в случае если срок списания пропущен (срок исковой давности истек два года назад), считаем, что у организации возникает обязанность по включению данных сумм в состав внереализационных доходов согласно п. 18 ч. 2 ст. 250 НК РФ и исчислению налога на прибыль за налоговый период, соответствующий периоду истечения срока исковой давности. Соответственно, организации необходимо представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за данный период.

Соответственно, организации необходимо представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за данный период.

{Вопрос: …Как отразить в целях налога на прибыль кредиторскую задолженность с истекшим сроком исковой давности при пропуске срока списания? (Консультация эксперта, Межрегиональная ИФНС России по крупнейшим налогоплательщикам, 2018) {КонсультантПлюс}}

Невостребованное имущество Соответствие требованиям: Кредиты дебиторской задолженности

Кредиты дебиторской задолженности (кредиты A/R) часто упускаются из виду, когда дело доходит до соответствия невостребованного имущества. Это проблематично, потому что кредиты A/R при неправильном обращении могут создать значительное количество невостребованного имущества и могут стать ключевым объектом аудита невостребованного имущества. Следовательно, любая эффективная программа конфискации должна включать в себя формальные политики и процедуры для проверки и включения кредитов дебиторской задолженности в процесс отчетности.

Как кредиты A/R становятся невостребованной собственностью?

Кредиты A/R становятся невостребованной имущественной проблемой, когда возникают кредитные остатки, которые остаются нерешенными и стареют после установленного законом периода бездействия (обычно от 3 до 5 лет). Как правило, невостребованные кредитовые остатки отражаются в бухгалтерских книгах и записях компании в трех формах:

1. Кредитовые остатки на счетах клиентов

Кредитные остатки на счетах клиентов могут стать невостребованным имуществом, когда деятельность с клиентом прекращается и срок кредитового баланса превышает установленный срок. установленный законом период бездействия, который зависит от юрисдикции. Остаток кредита клиента может быть вызван различными причинами, включая, помимо прочего, возврат продуктов, переплату и корректировку счетов. Важно, чтобы организация понимала конкретные причины кредитовых сальдо и имела стандартные процедуры для регулярной проверки и устранения проблем до того, как они устареют и станут невостребованным имуществом.

Как и в случае с любым типом невостребованного имущества, включая кредиты A/R, крайне важно вести документацию, достаточную для обоснования разрешения любого кредитного остатка. Процедуры должны включать стандартизированные требования к документации для разрешенных кредитных остатков, чтобы гарантировать, что окончательное распоряжение (например, кредитный баланс, повторно выданный посредством чека) может быть подтверждено тщательным аудитом невостребованного имущества.

2. Неидентифицированные или непримененные квитанции

Неидентифицированные или непримененные квитанции обычно возникают, когда получен платеж, который нельзя применить к счету-фактуре или учетной записи клиента. Если платеж не может быть применен к покупателю в течение периода покоя, он становится невостребованным имуществом, и о нем следует сообщить в соответствующий штат или юрисдикцию.

Эти платежи могут находиться на общих «клиринговых» или «приостановленных» счетах, пока они изучаются для прикладных целей. Все счета главной бухгалтерской книги или вспомогательной бухгалтерской книги, которые содержат неидентифицированные или непримененные платежи, должны проверяться и сверяться на регулярной основе. Платежи, которые не могут быть применены или разрешены иным образом, должны быть возвращены плательщику. Если это невозможно, их следует проанализировать для включения в регулярный процесс отчетности о невостребованном имуществе.

Все счета главной бухгалтерской книги или вспомогательной бухгалтерской книги, которые содержат неидентифицированные или непримененные платежи, должны проверяться и сверяться на регулярной основе. Платежи, которые не могут быть применены или разрешены иным образом, должны быть возвращены плательщику. Если это невозможно, их следует проанализировать для включения в регулярный процесс отчетности о невостребованном имуществе.

3. Списания

Списание может быть сложной областью, когда речь идет о невостребованном имуществе, и его не следует упускать из виду. Это та область, в которой у компаний больше всего проблем во время аудита. Списанные кредитные суммы, даже небольшие суммы, могут со временем накапливаться и становиться относительно большими суммами. Что еще хуже, из-за времени и плохого ведения учета может быть очень трудно провести различие между списанием кредита, которое представляет собой фактические суммы, причитающиеся и причитающиеся, и базовыми бухгалтерскими корректировками. Учитывая, что штаты могут использовать такие методы, как экстраполяция, а также могут налагать штрафы и/или проценты, такая простая вещь, как политика списания, может подвергнуть даже относительно послушные компании риску проведения аудита невостребованного имущества.

Учитывая, что штаты могут использовать такие методы, как экстраполяция, а также могут налагать штрафы и/или проценты, такая простая вещь, как политика списания, может подвергнуть даже относительно послушные компании риску проведения аудита невостребованного имущества.

Большинство аудитов невостребованного имущества включают в себя проверку счетов общей бухгалтерской книги, на которые обычно списываются кредиты и дебеты дебиторской задолженности. Аудиторы проверят активность на этих счетах, чтобы выявить любые суммы кредита, которые потенциально могут быть невостребованным имуществом. В большинстве штатов нет минимального порога для отчетности о невостребованном имуществе, поэтому даже небольшая политика списания кредита может привести к довольно большим суммам просроченной невостребованной имущественной ответственности, особенно для компаний с большими объемами транзакций или большой клиентской базой.

После того, как сумма списана с баланса, информация, необходимая для исследования и разрешения кредитов, больше не может сохраняться или связываться в системе бухгалтерского учета. Это может подвергнуть компанию, в остальном соблюдающую требования, риску проведения аудита, поскольку элементы, которые не могут быть на самом деле подлежащими уплате, могут быть неверно истолкованы аудиторами как невостребованное имущество. Это может быть просто случай, когда информация для исследования кредитового баланса недоступна или подтверждающая документация не была сохранена.

Это может подвергнуть компанию, в остальном соблюдающую требования, риску проведения аудита, поскольку элементы, которые не могут быть на самом деле подлежащими уплате, могут быть неверно истолкованы аудиторами как невостребованное имущество. Это может быть просто случай, когда информация для исследования кредитового баланса недоступна или подтверждающая документация не была сохранена.

Наилучший способ гарантировать, что списание кредита не станет источником потенциального риска невостребованного имущества, состоит в том, чтобы проанализировать все остатки кредита и переместить неразрешенные статьи на счет главной бухгалтерской книги, который поддерживает будущее невостребованное имущество. Важно убедиться, что вся вспомогательная информация (например, системное кодирование, примечания и другая поддержка) сохранена для невостребованных сумм, а также для разрешенных позиций. Кроме того, необходимо провести взаимозачет, чтобы подтвердить, действительно ли кредит причитается покупателю или кредит представляет собой действительное зачетное возмещение, такое как безнадежная задолженность или другое возмещение, начисление оптовой скидки или корректировка счета-фактуры.

Наконец, организациям следует регулярно пересматривать свою политику списания дебиторской задолженности, чтобы убедиться, что она соответствует положениям о конфискации, и обеспечить хранение документации, подтверждающей любое списание кредита, срок погашения которого истек.

Рекомендации по управлению кредитами A/R

Кредиты дебиторской задолженности не являются типом собственности, который можно игнорировать. Используйте приведенные выше пункты, чтобы начать обсуждение и обзор текущих политик и процедур в отношении остатков кредита A/R. Подумайте о том, чтобы привлечь внешнего консультанта, который обладает опытом и может помочь в создании лучших практик и процедур. Это поможет обеспечить соблюдение требований и не допустить возникновения проблем с кредитами A/R, а также предотвратить появление каких-либо сюрпризов в случае аудита.

Зарегистрируйтесь сегодня, чтобы получить новый KeepUP! статьи блога, удобно доставленные в ваш почтовый ящик.

*Содержание, содержащееся в этой статье, считается точным на дату публикации.

Невостребованное имущество – остерегайтесь кредитных остатков пациентов

В постоянном поиске новых источников доходов штаты усилили соблюдение законов о невостребованном имуществе. Из-за возможности значительных кредитных остатков пациентов организации в области здравоохранения могут стать объектом проверок невостребованного имущества.

Что такое невостребованное имущество?

Невостребованное имущество, в общих чертах, представляет собой имущество, находящееся во владении предприятия, на которое не претендует истинный владелец. Примеры невостребованного имущества включают кредитные остатки пациентов, необналиченные чеки по заработной плате, необналиченные чеки поставщиков, неопознанные денежные переводы, платежи по самострахованию, необналиченные чеки на акции или дивиденды, а также необналиченные чеки по долгам/процентам.

Когда эти статьи остаются в бухгалтерских книгах компаний в течение длительного периода времени в виде старых кредитных балансов или непогашенных чеков по банковским выверкам, иногда компании просто «подчищают» свои финансовые показатели и превращают эти статьи в доход. Эта практика является незаконной. Закон штата требует, чтобы все предприятия сообщали о невостребованном или брошенном имуществе и передавали его государству. Правительство штата действует как хранитель и удерживает имущество до тех пор, пока оно не будет передано законному владельцу.

Эта практика является незаконной. Закон штата требует, чтобы все предприятия сообщали о невостребованном или брошенном имуществе и передавали его государству. Правительство штата действует как хранитель и удерживает имущество до тех пор, пока оно не будет передано законному владельцу.

У каждого типа невостребованного имущества есть свой определенный период бездействия (называемый «периодом бездействия»), по истечении которого компании предъявляют требования к отчетности. Типичные периоды бездействия составляют один год для статей заработной платы и от трех до пяти лет для других непогашенных чеков или остатков кредита.

Пример: Стоматологическая практика штата Висконсин

Кредитовые остатки на счетах пациентов являются обычным явлением, особенно в сфере здравоохранения, где пациент, страховая компания, а иногда и государственные программы осуществляют платежи с одного счета. В этом примере пациент соглашается принять услуги, за которые стоматологическая практика будет взимать 550 долларов. Стоматологическая практика предоставляет пациенту оценку страховых выплат, указывая, что страховая компания, вероятно, заплатит 350 долларов США от общей суммы расходов. Пациент платит 200 долларов США во время обслуживания, и в страховую компанию подается иск. Впоследствии компания выписывает дантисту чек на 370 долларов, в результате чего пациенту причитается кредит в размере 20 долларов. Если этот кредитный баланс остается неурегулированным в течение пяти лет, стоматологическая практика должна включить кредитный баланс в свой ежегодный отчет о невостребованном имуществе.

Стоматологическая практика предоставляет пациенту оценку страховых выплат, указывая, что страховая компания, вероятно, заплатит 350 долларов США от общей суммы расходов. Пациент платит 200 долларов США во время обслуживания, и в страховую компанию подается иск. Впоследствии компания выписывает дантисту чек на 370 долларов, в результате чего пациенту причитается кредит в размере 20 долларов. Если этот кредитный баланс остается неурегулированным в течение пяти лет, стоматологическая практика должна включить кредитный баланс в свой ежегодный отчет о невостребованном имуществе.

Как выполнить требования к отчетности?

Ниже приведены основные этапы подачи отчетов о невостребованном имуществе. Поскольку во всех пятидесяти штатах действуют свои собственные требования и сроки, мы советуем вам обратиться за помощью к представителю Baker Tilly, если вы ранее не подавали отчет о невостребованном имуществе.

1. Определить ответственность.

Хорошим началом является просмотр незавершенных контрольных списков, отчетов о сроках погашения дебиторской задолженности, отчетов о сроках погашения кредиторской задолженности и журнальных записей ранее списанных сумм.

2. Провести внутреннюю комплексную проверку.

Целью законов о невостребованной собственности является возврат собственности законному владельцу. Таким образом, владельцы невостребованного имущества должны приложить конструктивные усилия, чтобы связаться с владельцами, например, с получателями необналиченных чеков или владельцами кредитовых авизо, до передачи средств государству. Если владелец подтвердит, что имущество находится в долгу, владелец может выплатить средства непосредственно владельцу. Если владелец подтвердит, что имущество не является задолженностью, владелец может указать средства в качестве дохода.

3. Определите, куда сообщать.

После того, как вы определили невостребованное имущество, вы должны определить, в каком штате сообщать о невостребованном имуществе. В ситуации, когда вы знаете последний известный адрес владельца, невостребованное имущество подпадает под требования отчетности этого штата. Если адрес владельца неизвестен, вы должны указать штат, в котором зарегистрирован или зарегистрирован ваш бизнес.

4. Определить требования штата.

Определите период бездействия для каждого типа имущества и любые возможные исключения или вычеты для определенного имущества. Это зависит от штата.

5. Подготовьте отчет.

Государства различаются формой требуемой отчетности (электронная или бумажная), отчетным периодом (календарный или финансовый год) и требованиями комплексной проверки. Отчет о соответствии состоит из проверки владельца или титульного листа и файла Национальной ассоциации управления невостребованным имуществом (NAUPA). В каждом штате есть свой контрольный/сопроводительный лист владельца. Стандартный электронный файл NAUPA является общей формой, используемой во всех юрисдикциях, содержит подробную информацию о невостребованном имуществе и поддерживает проверку / титульный лист государственного владельца.

Аудит невостребованного имущества

Государственные проверки соответствия невостребованному имуществу могут создать большую нагрузку на бизнес, поскольку они могут потребовать много времени и ресурсов. Если отчеты о невостребованном имуществе никогда не будут поданы, компания рискует получить значительные штрафы и проценты. Для правонарушителей не существует срока давности, и в некоторых штатах разрешено проводить аудит до того момента, когда бизнес был основан. Поскольку многие предприятия не хранят записи с требуемым уровнем детализации за более чем семилетний период времени, правительствам штатов разрешено использовать статистическую выборку для экстраполяции обязательств в проверяемые годы, когда записи больше не доступны.

Если отчеты о невостребованном имуществе никогда не будут поданы, компания рискует получить значительные штрафы и проценты. Для правонарушителей не существует срока давности, и в некоторых штатах разрешено проводить аудит до того момента, когда бизнес был основан. Поскольку многие предприятия не хранят записи с требуемым уровнем детализации за более чем семилетний период времени, правительствам штатов разрешено использовать статистическую выборку для экстраполяции обязательств в проверяемые годы, когда записи больше не доступны.

Вы в опасности? Рассмотрите возможность подачи соглашения о добровольном раскрытии информации

Если вы никогда не подавали в штат отчет о невостребованном имуществе, но в прошлом имели невостребованное имущество, мы настоятельно рекомендуем вам рассмотреть возможность подачи соглашения о добровольном раскрытии информации (VDA). VDA обычно предоставляет компаниям несколько преимуществ, таких как ограниченный период возврата к файлам за предыдущий год, освобождение от процентов и/или штрафов, а также ограничения на будущие аудиты. Baker Tilly может не только помочь вам с подачей VDA и отчетов о невостребованном имуществе, но также помочь вам установить более эффективные процессы и процедуры для отслеживания невостребованного имущества и сообщения о нем.

Baker Tilly может не только помочь вам с подачей VDA и отчетов о невостребованном имуществе, но также помочь вам установить более эффективные процессы и процедуры для отслеживания невостребованного имущества и сообщения о нем.

Чтобы получить дополнительную информацию по этой теме или узнать, чем могут помочь специалисты Baker Tilly в области стоматологии, свяжитесь с нашей командой.

Представленная здесь информация носит общий характер и не предназначена для рассмотрения конкретных обстоятельств какого-либо физического или юридического лица. В определенных обстоятельствах следует обратиться за помощью к профессионалу. Налоговая информация, если таковая имеется, содержащаяся в этом сообщении, не предназначалась и не была написана для использования каким-либо лицом с целью избежать штрафов, и такая информация не должна толковаться как мнение, на которое может полагаться какое-либо лицо. На предполагаемых получателей настоящего сообщения и любых приложений не распространяются какие-либо ограничения на раскрытие налогового режима или налоговой структуры любой сделки или вопроса, являющихся предметом настоящего сообщения и любых приложений.

Об авторе