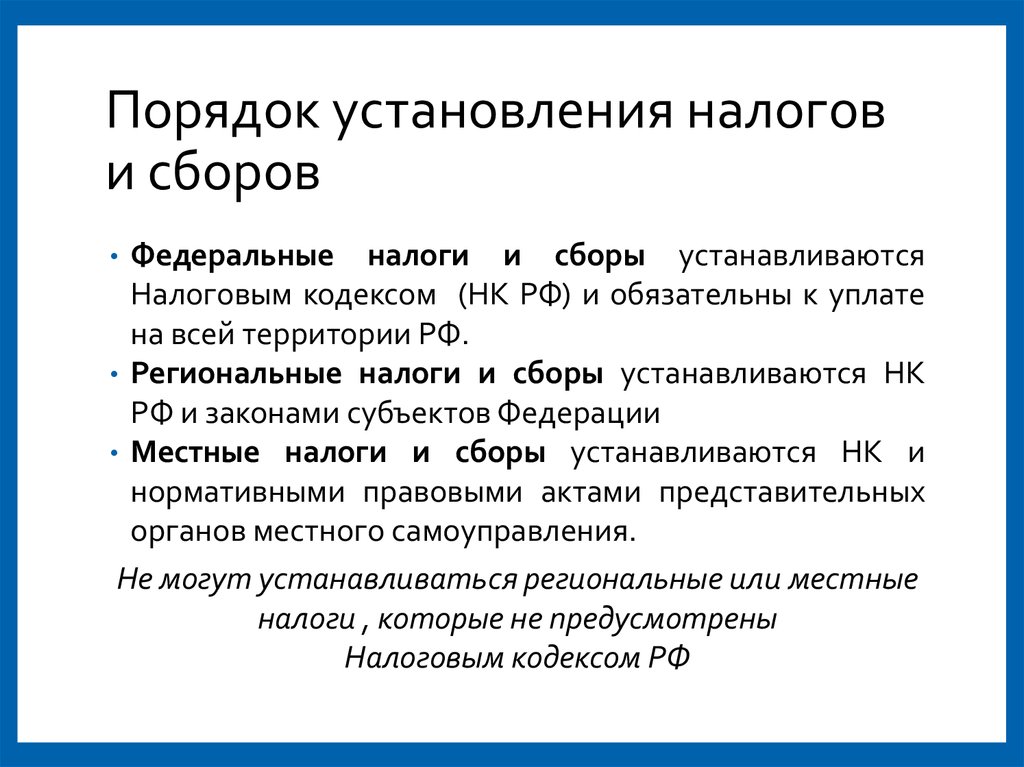

Нк рф федеральные налоги: Ст. 13 НК РФ. Федеральные налоги и сборы

Статья 13 Налогового кодекса РФ в новой редакции с Комментариями и последними поправками на 2022 год

Новая редакция Ст. 13 НК РФ

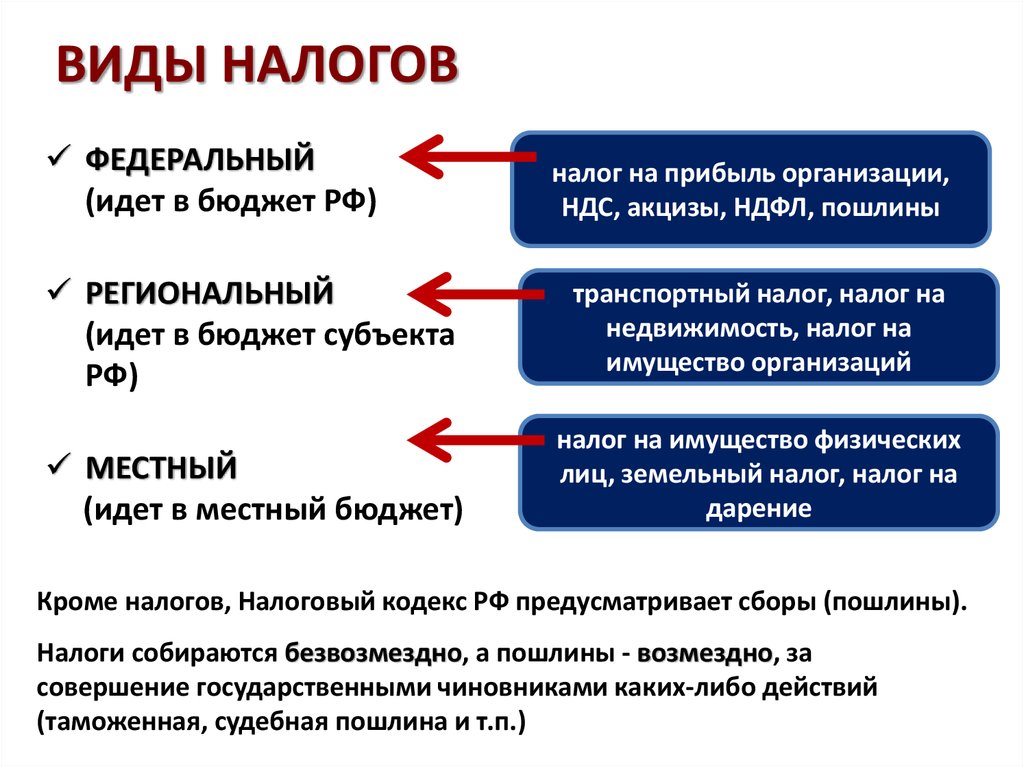

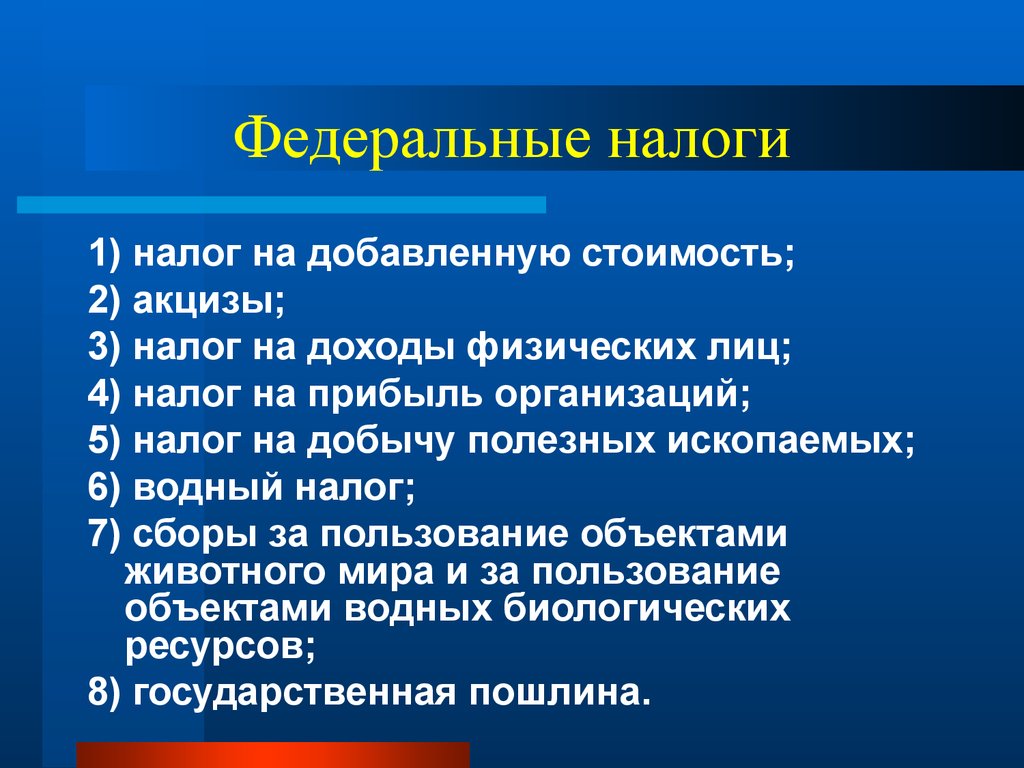

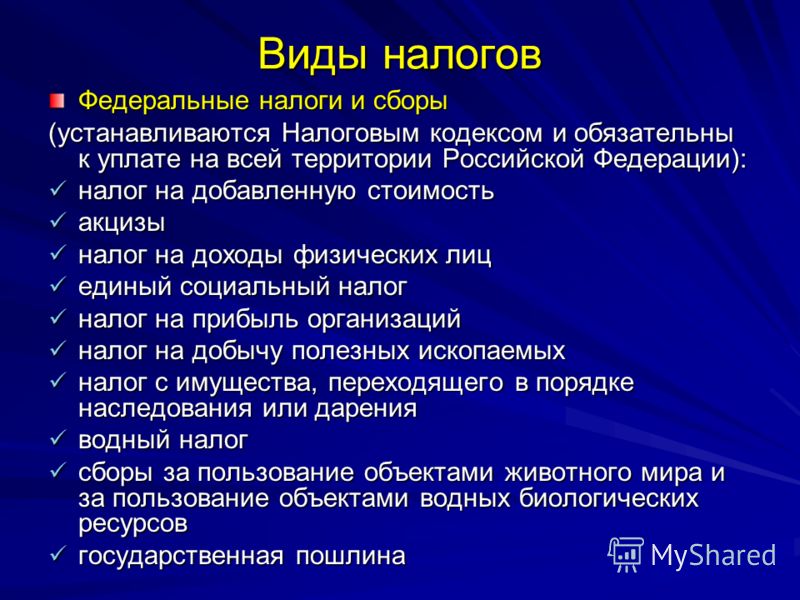

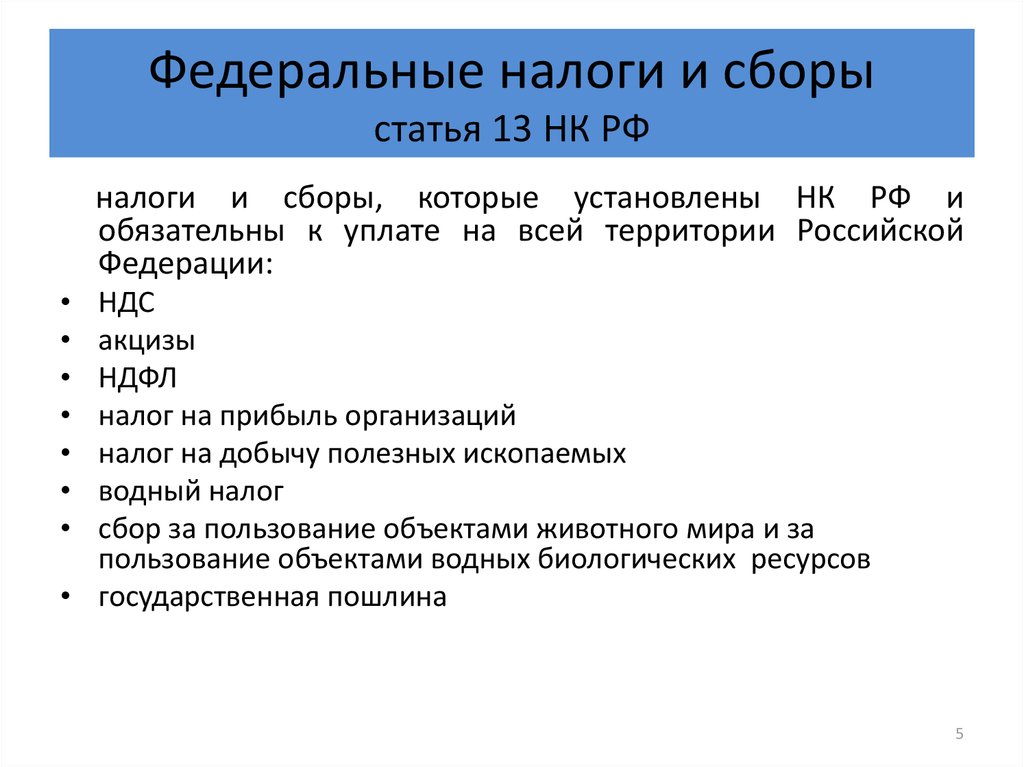

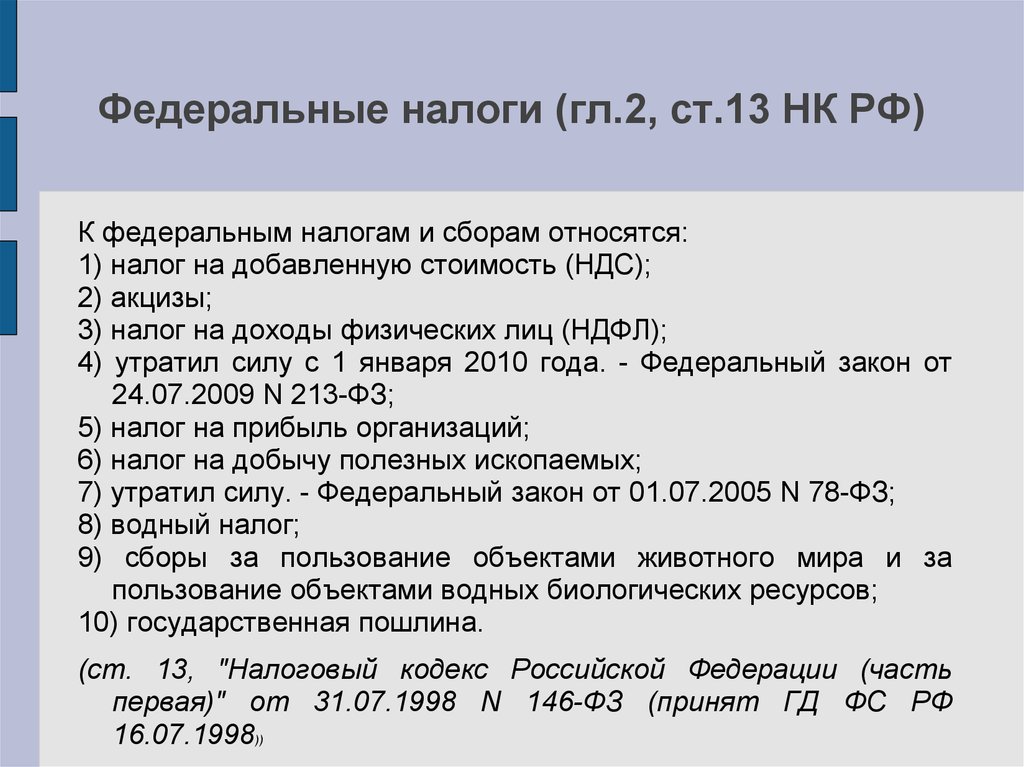

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) утратил силу с 1 января 2010 г.;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) утратил силу с 1 января 2006 г.;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина;

11) налог на дополнительный доход от добычи углеводородного сырья.

Комментарий к Статье 13 НК РФ

В ст. 13 НК РФ содержится перечень федеральных налогов и сборов. К ним, в частности, относятся налог на добавленную стоимость (НДС), акцизы, налог на доходы физических лиц (НДФЛ), единый социальный налог (ЕСН), налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, а также государственная пошлина.

Другой комментарий к Ст. 13 Налогового кодекса Российской Федерации

В статье 13 Кодекса установлен перечень федеральных налогов и сборов:

1 — 4) налог на добавленную стоимость, акцизы, налог на доходы физических лиц и единый социальный налог регулируются соответственно гл. 21, 22, 23 и 24 части второй Кодекса, введенной в действие с 1 января 2001 г. в соответствии с Федеральным законом от 5 августа 2000 г. N 118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» <*>;

———————————

<*> СЗ РФ. 2000. N 32. Ст. 3341.

5) налог на прибыль организаций регулируется гл. 25 части второй Кодекса, введенной в действие с 1 января 2002 г. в соответствии с Федеральным законом от 6 августа 2001 г. N 110-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах» <*>;

———————————

<*> СЗ РФ. 2001. N 33. Ст. 3413.

2001. N 33. Ст. 3413.

6) налог на добычу полезных ископаемых установлен и регулируется гл. 26 части второй Кодекса, введенной в действие с 1 января 2002 г. в соответствии с Федеральным законом от 8 августа 2001 г. N 126-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации» <*>;

———————————

<*> СЗ РФ. 2001. N 33. Ч. 1. Ст. 3429.

7) ранее действующий налог на наследование или дарение был установлен и регулировался Законом РФ от 12 декабря 1991 г. N 2020-1 «О налоге с имущества, переходящего в порядке наследования или дарения» <*>, введенным в действие с 1 января 2002 г. Постановлением Верховного Совета РФ от 12 декабря 1991 г. N 2021-1 <**>. В связи с отменой налога с имущества, переходящего в порядке наследования или дарения, с 1 января 2006 г. в соответствии с Федеральным законом от 1 июля 2005 г. N 78-ФЗ «О признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации в связи с отменой налога с имущества, переходящего в порядке наследования или дарения» <***> признаны утратившими силу как п. 7 ст. 13 Кодекса, так и указанный Закон РФ «О налоге с имущества, переходящего в порядке наследования или дарения»;

в соответствии с Федеральным законом от 1 июля 2005 г. N 78-ФЗ «О признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации в связи с отменой налога с имущества, переходящего в порядке наследования или дарения» <***> признаны утратившими силу как п. 7 ст. 13 Кодекса, так и указанный Закон РФ «О налоге с имущества, переходящего в порядке наследования или дарения»;

———————————

<*> Ведомости СНД и ВС РФ. 1992. N 12. Ст. 593.

<**> Ведомости СНД и ВС РФ. 1992. N 12. Ст. 594.

<***> СЗ РФ. 2005. N 27. Ст. 2717.

8) водный налог установлен и регулируется гл. 25.2 части второй Кодекса, введенной в действие с 1 января 2005 г. в соответствии с Федеральным законом от 28 июля 2004 г. N 83-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации, изменения в ст. 19 Закона Российской Федерации «Об основах налоговой системы в Российской Федерации», а также о признании утратившими силу отдельных законодательных актов Российской Федерации» <*>;

———————————

<*> СЗ РФ. 2004. N 31. Ст. 3219.

2004. N 31. Ст. 3219.

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов установлены и регулируются гл. 25.1 части второй Кодекса, введенной в действие с 1 января 2004 г. в соответствии с Федеральным законом от 11 ноября 2003 г. N 148-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации» <*>;

———————————

<*> СЗ РФ. 2003. N 46. Ч. 1. Ст. 4444.

10) государственная пошлина регулируется гл. 25.3 части второй Кодекса, введенной в действие с 1 января 2005 г. в соответствии с Федеральным законом от 2 ноября 2004 г. N 127-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации» <*>.

———————————

<*> СЗ РФ. 2004. N 45. Ст. 4377.

Следует отметить, что указанные в п. 2 ст. 18 Кодекса специальные режимы предусматривают следующие федеральные налоги, не указанные в комментируемой статье (см. комментарий к ст. 18 Кодекса):

1) единый сельскохозяйственный налог;

2) единый налог, уплачиваемый в связи с применением упрощенной системы налогообложения;

3) единый налог на вмененный доход для отдельных видов деятельности.

Статья 13 НК РФ. Федеральные налоги и сборы. Актуально в 2021 и 2022. Последняя редакция

Статья 13 НК РФ. Федеральные налоги и сборы. Актуально в 2021 и 2022. Последняя редакцияСсылка откроется в вашей учетной записи. Если у вас еще нет доступа в систему, вы сможете бесплатно оформить его на 2 дня

Проверить изменения Проверить изменения

Проверить изменения Проверить изменения

Распечатать текст статьи

(в ред. Федерального закона от 29. 07.2004 N 95-ФЗ)

07.2004 N 95-ФЗ)

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) утратил силу. — Федеральный закон от 01.07.2005 N 78-ФЗ;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина;

11) налог на дополнительный доход от добычи углеводородного сырья.

(п. 11 введен Федеральным законом от 19.07.2018 N 199-ФЗ)

Постатейный комментарий к части первой Налогового кодекса Российской Федерации (Лермонтов Ю.М.) (Подготовлен для системы КонсультантПлюс, 2019)

Путеводитель по налогам. Практическое пособие по уплате налогов. Взыскание недоимки, пеней, штрафов

Путеводитель по налогам. Практическое пособие по зачету и возврату налогов (пеней, штрафов)

Путеводитель по налогам. Энциклопедия спорных ситуаций по части первой Налогового кодекса РФ

Энциклопедия спорных ситуаций по части первой Налогового кодекса РФ

Путеводитель по налогам. Практическое пособие по налоговым проверкам

Публикации:

Калькуляторы- Зарплата по окладу

- НДФЛ

- Трудового стажа

- Компенсация за неиспользованный отпуск при увольнении

- Расчет патента ИП

- Среднедневной заработок

- КонсультантПлюс

- Бухгалтерский аутсорсинг

- Онлайн-бухгалтерия

- Электронная отчетность

- Консультации экспертов по бухгалтерии и кадрам

- Консультации юристов

- Заказ рекламы

14 ноября 2022 – 15 ноября 2022 Семинар НДС в разъяснениях эксперта: сложные вопросы, арбитражная практика Подробнее

14 ноября 2022 Семинар Договор глазами бухгалтера: минимизируем налоговые риски Подробнее

14 ноября 2022 Семинар Оплата труда работников государственных и муниципальных учреждений в 2023 году Подробнее

15 ноября 2022 – 17 ноября 2022 Семинар Государственные и муниципальные учреждения: учет и отчетность по новым стандартам в 2023 году, новое в налогообложении.

Все семинары

Популярное

- 1 ноября 2022 Могут ли взыскать алименты или долги с выплат мобилизованным

- 2 июня 2022 Онлайн-калькулятор НДФЛ

- 14 января 2021 Калькулятор расчета зарплаты по окладу

- 9 августа 2021 Калькулятор трудового стажа

- 19 сентября 2022 Форма 1-Т (проф): образец заполнения и порядок сдачи обновленного отчета

Подпишитесь на рассылку

Каждый будний день мы будем отправлять вам всё, что было опубликовано вчера

Федеральный подоходный налог | ОРБИТА Справка

Пособия пенсионной системы получают особый режим подоходного налога. Однако, поскольку налоговое законодательство часто меняется, Пенсионная система не может дать вам подробную налоговую консультацию относительно ваших пенсионных пособий. Если вам нужна более конкретная информация о том, как облагаются налогом ваши пенсионные пособия, мы рекомендуем вам проконсультироваться с налоговой службой, налоговым управлением Северной Каролины, вашим адвокатом или бухгалтером.

- 800-829-1040 (Налоговая служба)

- 877-252-3052 (Налоговое управление Северной Каролины)

Вы также можете обратиться в местное отделение Департамента доходов штата Северная Каролина.

Часть вашего пенсионного пособия может не облагаться федеральным подоходным налогом, поскольку налог на определенные взносы мог быть удержан, пока вы работали. В необлагаемую налогом часть вашего пенсионного пособия включены взносы, сделанные вами до того, как ваш работодатель начал укрывать ваши взносы от налогов (1 июля 1982 для учителей и государственных служащих) и любые непродлеваемые покупки услуг, сделанные вами в любое время.

Ваше пенсионное пособие полностью или частично облагается федеральным подоходным налогом, поскольку ранее оно не облагалось налогом. В налогооблагаемую часть вашего пенсионного пособия включаются взносы, сделанные вами после того, как ваш работодатель начал укрывать ваши взносы от налогов, любые покупки услуг по пролонгации и все пособия, выплачиваемые за счет доходов от инвестиций и взносов работодателя.

Когда вы выйдете на пенсию, вы получите отчет, в котором будет указана общая сумма будущих пенсионных пособий, которые не будут облагаться федеральным подоходным налогом. Эта цифра будет называться вашей «федеральной налоговой базой».

Согласно федеральному закону, большая часть каждого пенсионного чека подлежит включению в налогооблагаемый доход в вашей федеральной налоговой форме 1040. Это не означает, что вы снова будете платить налог с взносов, с которых вы уже заплатили налог. Однако это означает, что вы можете исключать только небольшую часть ваших ранее облагаемых налогом взносов каждый месяц в течение периода времени, установленного федеральным правительством в соответствии с положением, называемым «Упрощенное общее правило». Дополнительные сведения об «Упрощенном общем правиле» можно найти в разделе «Подоходный налог» руководств по пенсионным выплатам на нашем веб-сайте www.myncretirement.com.

Вы можете принять решение об удержании или неудержании федерального подоходного налога и/или подоходного налога Северной Каролины из вашего пенсионного пособия. Ваше избрание останется в силе, пока вы его не отмените. Вы можете изменить свой выбор в любое время в течение года, заполнив Форму 290 (Выбор льгот по удержанию подоходного налога). Вы также можете изменить свой выбор онлайн, войдя в свою личную учетную запись ORBIT и следуя инструкциям по изменению удержания налога. Избрание или отзыв, полученные до 10 числа месяца, вступают в силу в этом месяце. Если он не будет получен до 10 числа, он, скорее всего, вступит в силу в следующем месяце.

Ваше избрание останется в силе, пока вы его не отмените. Вы можете изменить свой выбор в любое время в течение года, заполнив Форму 290 (Выбор льгот по удержанию подоходного налога). Вы также можете изменить свой выбор онлайн, войдя в свою личную учетную запись ORBIT и следуя инструкциям по изменению удержания налога. Избрание или отзыв, полученные до 10 числа месяца, вступают в силу в этом месяце. Если он не будет получен до 10 числа, он, скорее всего, вступит в силу в следующем месяце.

Налоговые льготы на историческую реабилитацию | НК ДНКР

Льготы по подоходному налогу для восстановления исторических построек являются важными инструментами для сохранения исторического наследия и экономического развития в Северной Каролине. Кредит федерального подоходного налога на восстановление исторических построек впервые появился в 1976 году и сегодня состоит из 20% кредита на реабилитацию приносящих доход исторических объектов. С 1976, более 3100 завершенных проектов «сертифицированной реабилитации» были рассмотрены Управлением по сохранению исторических памятников штата Северная Каролина, что составляет почти два миллиарда долларов инвестиций в историческую собственность. Побочный эффект от всей этой деятельности включает создание рабочих мест, оживление центра города и районов, улучшение внешнего вида сообщества и усиление гордости сообщества. Сохранение исторического наследия — это разумный рост и разумные инвестиции.

Побочный эффект от всей этой деятельности включает создание рабочих мест, оживление центра города и районов, улучшение внешнего вида сообщества и усиление гордости сообщества. Сохранение исторического наследия — это разумный рост и разумные инвестиции.

Отделение реставрационных услуг рассматривает и оказывает техническую помощь всем проектам сохранения налоговых льгот, как на уровне штата, так и на федеральном уровне.

Налоговые льготы на восстановление исторического наследия:

Изменим мир к лучшему в Северной Каролине

Сохранение исторического наследия в Северной Каролине обеспечивает рабочие места, укрепляет налоговую базу и использует существующие здания и инфраструктуру, сохраняя при этом бесценный исторический характер штата.

С 1998 года налоговые льготы на реабилитацию привлекли более 1,36 миллиарда долларов частных инвестиций в исторические ресурсы Северной Каролины.

С 1998 года в рамках новых государственных кредитов, дополняющих существующий федеральный кредит, было завершено 2146 проектов с общей предполагаемой стоимостью восстановления, затраченной частными инвесторами, в размере 1,36 млрд долларов. В 2011 федеральном финансовом году Северная Каролина была третьей в стране по количеству завершенных сертифицированных реабилитаций. Штат неизменно входит в пятерку лучших в стране. С момента запуска федеральной программы в 19С 76 по 1997 год было завершено 689 проектов с затратами на восстановление в размере 288 миллионов долларов.

С 1998 года в рамках новых государственных кредитов, дополняющих существующий федеральный кредит, было завершено 2146 проектов с общей предполагаемой стоимостью восстановления, затраченной частными инвесторами, в размере 1,36 млрд долларов. В 2011 федеральном финансовом году Северная Каролина была третьей в стране по количеству завершенных сертифицированных реабилитаций. Штат неизменно входит в пятерку лучших в стране. С момента запуска федеральной программы в 19С 76 по 1997 год было завершено 689 проектов с затратами на восстановление в размере 288 миллионов долларов. Сохранение исторического наследия создает рабочие места, приносит доход и стимулирует налоговые поступления в Северной Каролине.

В исследовании 2008 года, проведенном Ребеккой Холтон из Университета Северной Каролины в Чапел-Хилл, «Прибыльное прошлое, бесценное будущее: экономическое влияние исторического налогового кредита Северной Каролины», Ребекка работала с Министерством торговли Северной Каролины над использованием IMPLAN, исходной информации. -система множителей результатов для оценки влияния программы на экономические выгоды в масштабах штата. Используя эти множители, сотрудники Управления по сохранению исторического наследия Северной Каролины подсчитали, что затраты на реабилитацию, затраченные на исторические проекты налоговых льгот в Северной Каролине с 1998 создали 23 100 новых рабочих мест с полной занятостью. В 2011 федеральном финансовом году Служба национальных парков сообщает, что сертифицированные проекты восстановления на сумму 4,02 миллиарда долларов создали 55 458 новых рабочих мест по всей стране, сконцентрированных в секторах строительства, обслуживания и розничной торговли.

-система множителей результатов для оценки влияния программы на экономические выгоды в масштабах штата. Используя эти множители, сотрудники Управления по сохранению исторического наследия Северной Каролины подсчитали, что затраты на реабилитацию, затраченные на исторические проекты налоговых льгот в Северной Каролине с 1998 создали 23 100 новых рабочих мест с полной занятостью. В 2011 федеральном финансовом году Служба национальных парков сообщает, что сертифицированные проекты восстановления на сумму 4,02 миллиарда долларов создали 55 458 новых рабочих мест по всей стране, сконцентрированных в секторах строительства, обслуживания и розничной торговли.

Повторное использование существующих построек Северной Каролины поддерживает как принципы сохранения исторического наследия, так и принципы экологической устойчивости, и имеет хороший экономический смысл.

В дополнение к мощным экономическим преимуществам сохранения исторического наследия, налоговые льготы на восстановление в Северной Каролине поощряют повторное использование существующих зданий, уменьшая потребность в расширении общественных услуг и инфраструктуры, что экономит доллары налогоплательщиков.

Об авторе