Нма: Нематериальные активы (НМА) в балансе — определение, состав, бухучёт, примеры и что к ним относится — «Мое Дело»

Нематериальные активы \ КонсультантПлюс

Нематериальные активы

КонсультантПлюс: примечание.

Пункт 55 применяется в части, не противоречащей нормам Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (письмо Минфина России от 23.08.2001 N 16-00-12/15). Приказом Минфина России от 27.12.2007 N 153н утверждено новое Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

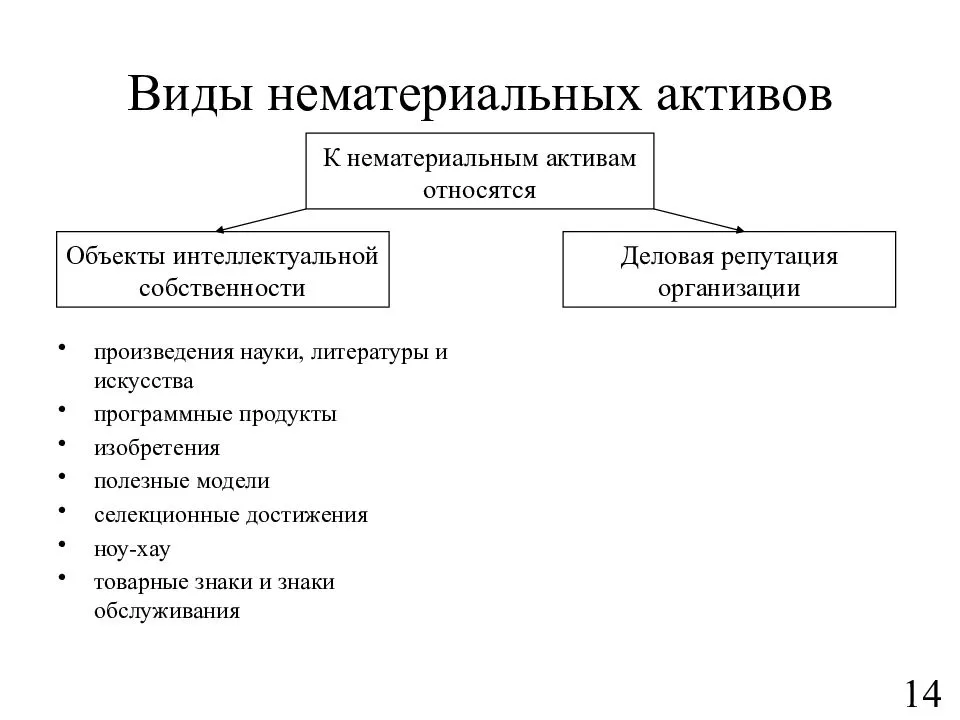

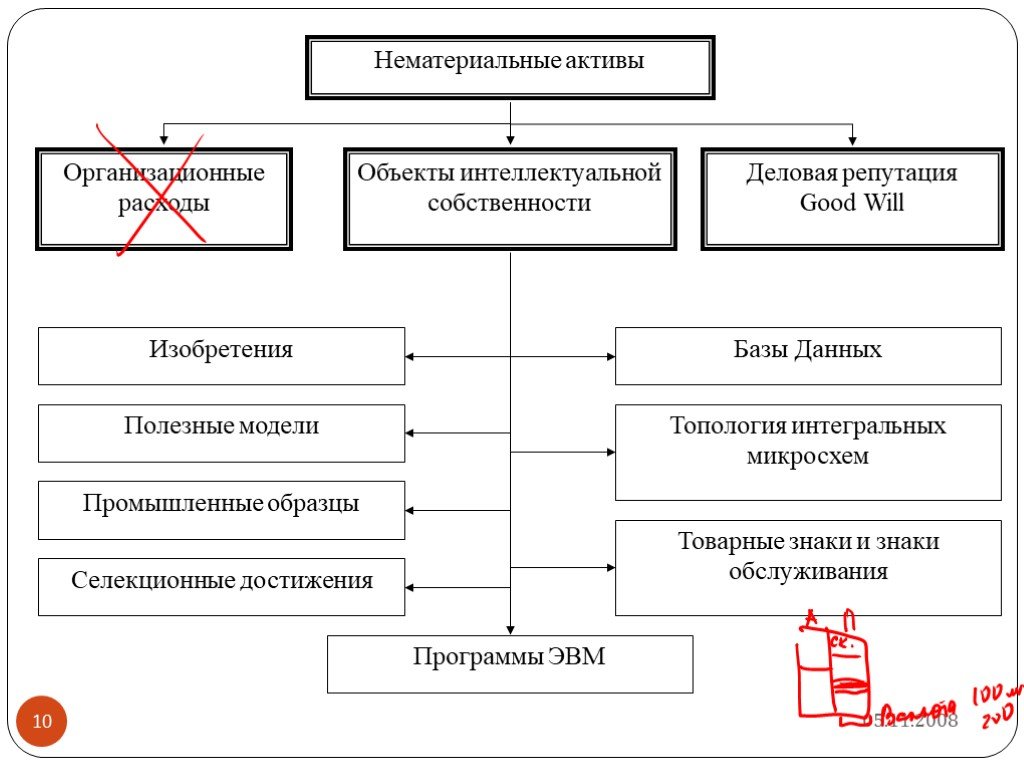

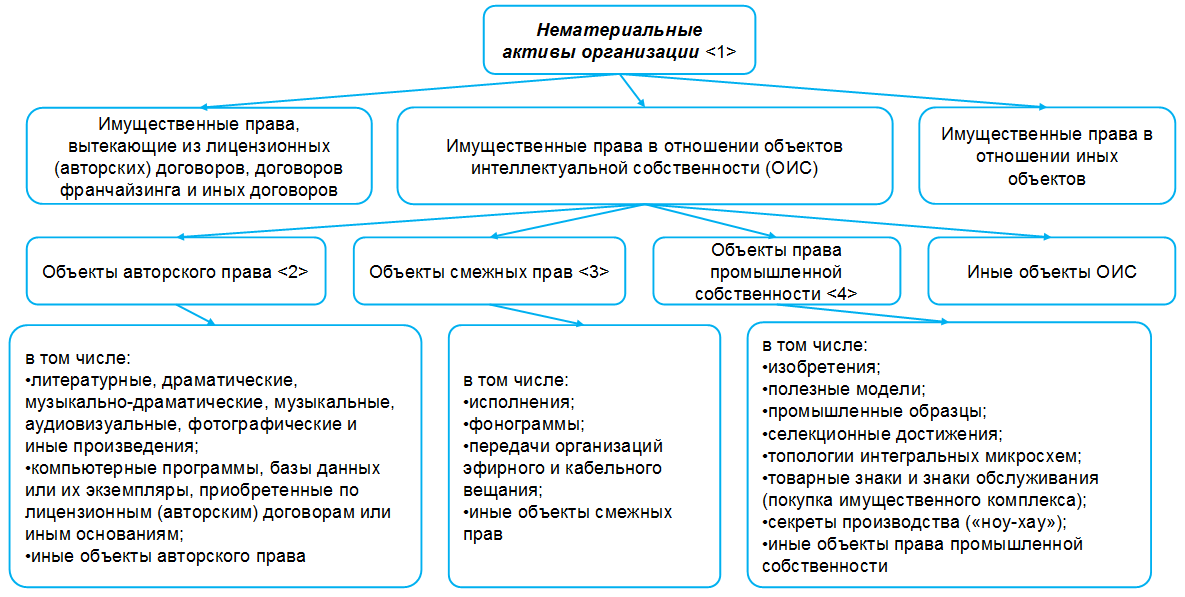

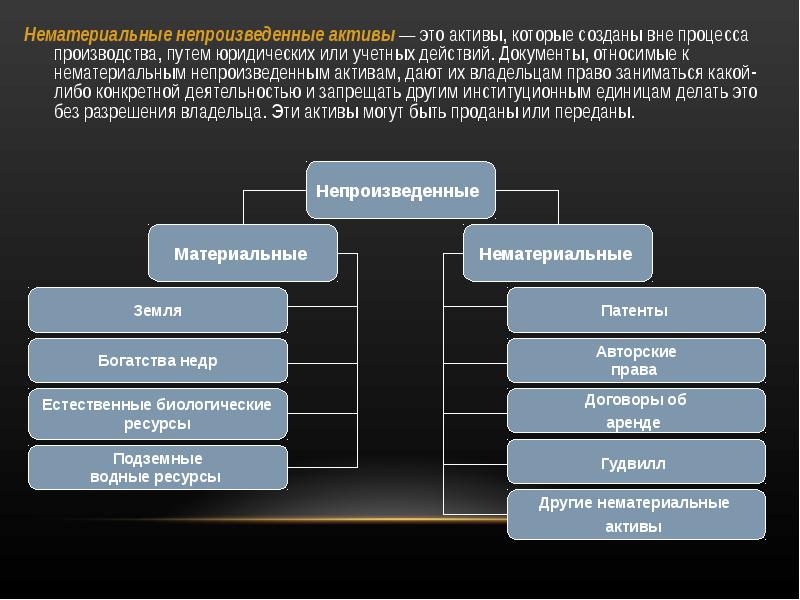

55. К нематериальным активам, используемым в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и приносящим доход, относятся права, возникающие:

из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

(в ред. Приказа Минфина России от 24. 03.2000 N 31н)

03.2000 N 31н)

(см. текст в предыдущей редакции)

из прав на «ноу-хау» и др.

Кроме того, к нематериальным активам относится деловая репутация организации.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Пункт 56 применяется в части, не противоречащей нормам Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (письмо Минфина России от 23.08.2001 N 16-00-12/15). Приказом Минфина России от 27.12.2007 N 153н утверждено новое Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

56. Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования.

По объектам, по которым производится погашение стоимости, амортизационные отчисления определяются одним из следующих способов:

линейный способ исходя из норм, исчисленных организацией на основе срока их полезного использования;

способ списания стоимости пропорционально объему продукции (работ, услуг).

Абзац утратил силу. — Приказ Минфина России от 24.12.2010 N 186н.

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Изменения, внесенные в абзац четвертый пункта 56 Приказом Минфина России от 24.03.2000 N 31н, признаны недействительными (недействующими), не влекущими правовых последствий с момента их издания решением Верховного Суда РФ от 23.08.2000 N ГКПИ 00-645.

По нематериальным активам некоммерческих организаций амортизация не начисляется.

(в ред. Приказа Минфина России от 24.03.2000 N 31н)

(см. текст в предыдущей редакции)

Начисление амортизации нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде.

Приобретенная деловая репутация организации должна быть скорректирована в течение двадцати лет (но не более срока деятельности организации).

(абзац введен Приказом Минфина России от 24.03.2000 N 31н)

Амортизационные отчисления по положительной деловой репутации организации отражаются в бухгалтерском учете путем уменьшения ее первоначальной стоимости. Отрицательная деловая репутация организации в полной сумме списывается на финансовые результаты организации как прочие доходы.

Отрицательная деловая репутация организации в полной сумме списывается на финансовые результаты организации как прочие доходы.

(абзац введен Приказом Минфина России от 24.03.2000 N 31н, в ред. Приказов Минфина России от 18.09.2006 N 116н, от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Пункт 57 применяется в части, не противоречащей нормам Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (письмо Минфина России от 23.08.2001 N 16-00-12/15). Приказом Минфина России от 27.12.2007 N 153н утверждено новое Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

57. Нематериальные активы отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по фактическим затратам на приобретение, изготовление и затратам по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, за минусом начисленной амортизации.

(в ред. Приказа Минфина России от 30. 12.1999 N 107н)

12.1999 N 107н)

(см. текст в предыдущей редакции)

Учет нематериальных активов: простыми словами о сложном

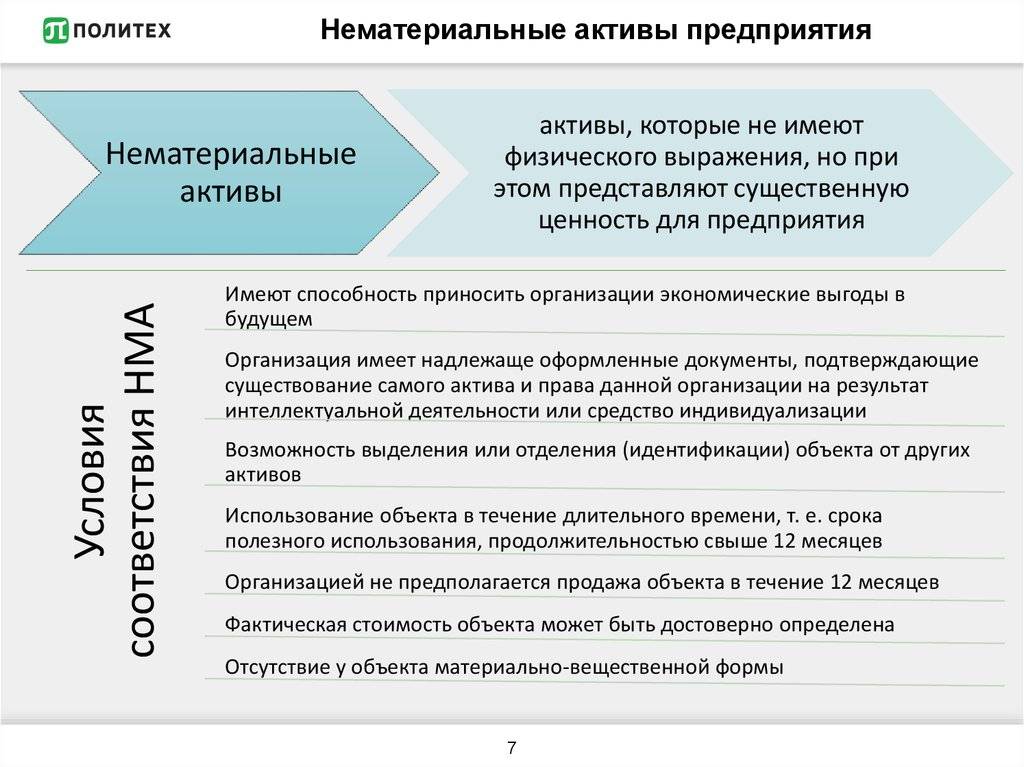

С точки зрения оценки НМА, выделяют первоначальную и последующую. Но только в бухгалтерском учете. Ведь в налоговом учете первоначальная стоимость нематериальных активов компании изменению не подлежит.

Порядок определения первоначальной стоимости нематериальных активов зависит от их способа поступления в организацию. НМА можно купить, создать своими силами, получить в порядке дарения или получить в качестве взноса в уставный капитал.

К примеру если НМА приобрели за плату, то первоначальная стоимость приобретаемых НМА складывается из всех фактических расходов, связанных с покупкой:

- суммы по договору на приобретение исключительного права на НМА с правообладателем;

- таможенные пошлины и таможенные сборы;

- невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением НМА;

- вознаграждения посредникам, которые помогают приобрести НМА;

- информационные и консультационные услуги, связанные с приобретением НМА;

- иные расходы, непосредственно связанные с приобретением НМА и обеспечением условий для использования актива в запланированных целях.

- стоимость материалов, используемых при создании НМА;

- услуги сторонних организаций по договорам подряда, способствующих созданию НМА;

- расходы на оплату труда сотрудников, которые непосредственно связаны с созданием НМА, а также страховые взносы;

- расходы на содержание и эксплуатацию активов, которые участвуют в создании НМА, а также амортизацию этих активов.

Если НМА получили в качестве взноса в уставный капитал, то первоначальную стоимость может определить учредитель. Свое решение о стоимости актива учредитель может указать в протоколе собрания участников общества.

Когда НМА готов к эксплуатации, необходимо оформить соответствующий акт и издать приказ, в котором будет определен срок полезного использования НМА. Если вы приобрели исключительные права, то такой срок будет указан в договоре. Если вы создали НМА своими силами, то срок эксплуатации будет равен сроку, в течение которого вы планируете получать доход.

В налоговом учете действуют иные правила. Если срок полезного использования НМА определить невозможно, то он устанавливается равным 10 лет, но при этом он не может быть менее 2-х лет.

Стоимость НМА, как выяснили ранее, может измениться, но только в бухучете. Последующая оценка НМА может возникнуть в связи с переоценкой или обесцениванием. При этом не стоит забывать, что проведение переоценки НМА — это право, а не обязанность. Но если вы решили проводить переоценку, то делать ее в дальнейшем необходимо регулярно, чтобы стоимость НМА в бухгалтерском учете существенно не отличалась от их текущей рыночной стоимости.

Для проведения переоценки вы можете обратиться к экспертной компании, которая занимается проведением оценки НМА. Проведение переоценки НМА позволит увеличить капитализацию компании. Отчет о независимой оценке будет не лишним при заключении договора отчуждения исключительных прав для того, чтобы оценить, что стоимость НМА соответствует рыночной. Либо, если компании нанесен материальный ущерб при незаконном использовании НМА, то эксперт поможет определить размер такого ущерба.

Проведение переоценки НМА позволит увеличить капитализацию компании. Отчет о независимой оценке будет не лишним при заключении договора отчуждения исключительных прав для того, чтобы оценить, что стоимость НМА соответствует рыночной. Либо, если компании нанесен материальный ущерб при незаконном использовании НМА, то эксперт поможет определить размер такого ущерба.

Оценка рыночной стоимости НМА может также потребоваться при передаче НМА «в аренду», при заключении лицензионного соглашения или при расчете суммы роялти, при передаче НМА в залог банку. Обесценивание НМА применяется в международных стандартах учета. Тем, кто еще применяет российские стандарты, проверять НМА на обесценивание не обязательно.

О нас — Национальная медицинская ассоциация

Обзор

Национальная медицинская ассоциация (НМА) — это коллективный голос афроамериканских врачей и ведущая сила в борьбе за равенство и справедливость в медицине и устранение неравенства в здоровье.

Национальная медицинская ассоциация (NMA) — крупнейшая и старейшая национальная организация, представляющая афроамериканских врачей и их пациентов в Соединенных Штатах. NMA — это национальная профессиональная и научная организация 501(c)(3), представляющая интересы более 50 000 афроамериканских врачей и пациентов, которых они обслуживают. NMA стремится улучшить качество здоровья среди меньшинств и обездоленных людей посредством своего членства, профессионального развития, санитарного просвещения населения, защиты интересов, исследований и партнерских отношений с федеральными и частными агентствами. На протяжении всей своей истории Национальная медицинская ассоциация уделяла основное внимание вопросам здравоохранения, касающимся афроамериканцев и малообеспеченных с медицинской точки зрения групп населения; однако его принципы, цели, инициативы и философия охватывают все этнические группы.

NMA — это национальная профессиональная и научная организация 501(c)(3), представляющая интересы более 50 000 афроамериканских врачей и пациентов, которых они обслуживают. NMA стремится улучшить качество здоровья среди меньшинств и обездоленных людей посредством своего членства, профессионального развития, санитарного просвещения населения, защиты интересов, исследований и партнерских отношений с федеральными и частными агентствами. На протяжении всей своей истории Национальная медицинская ассоциация уделяла основное внимание вопросам здравоохранения, касающимся афроамериканцев и малообеспеченных с медицинской точки зрения групп населения; однако его принципы, цели, инициативы и философия охватывают все этнические группы.

ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАНИЕ

NMA стремится держать своих членов в курсе многих быстро развивающихся достижений в различных медицинских специальностях и изменений, влияющих на медицинскую практику. NMA аккредитован Советом по аккредитации непрерывного медицинского образования (ACCME) для спонсирования непрерывного медицинского образования врачей. NMA обеспечивает непрерывное медицинское образование для врачей на национальном, государственном и региональном уровнях. Ежегодная конвенция и научная ассамблея NMA была признана одним из лучших национальных форумов по вопросам здоровья и медицины афроамериканцев.

NMA обеспечивает непрерывное медицинское образование для врачей на национальном, государственном и региональном уровнях. Ежегодная конвенция и научная ассамблея NMA была признана одним из лучших национальных форумов по вопросам здоровья и медицины афроамериканцев.

НАУКА И ОБМЕН НАУЧНЫМИ ОБМЕНАМИ

NMA стремится продвигать научные и клинические знания для продвижения новых направлений в медицине. Журнал Национальной медицинской ассоциации — это средство, с помощью которого Ассоциация доводит такую информацию до сведения общественности. Он издается с 1909 года.

ОБЩЕСТВЕННОЕ ЗДРАВООХРАНЕНИЕ

NMA неуклонно стремится к устранению различий в состоянии здоровья и пропаганде здорового образа жизни среди афроамериканцев и других малообеспеченных слоев населения. NMA проводит национальные программы обучения потребителей по вопросам рака, сердечно-сосудистых заболеваний и инсульта, ВИЧ/СПИДа, женского здоровья, астмы, отказа от курения, иммунизации, безопасности дорожного движения, грудного вскармливания, клинических исследований, а также других вопросов, влияющих на жизнь афроамериканцев.

ПОЛИТИКА ЗДРАВООХРАНЕНИЯ

Как единственная национальная организация, занимающаяся потребностями афроамериканских врачей, медицинских работников и их пациентов, NMA служит совестью медицинских работников в продолжающейся борьбе за устранение неравенства в сфере здравоохранения в стране. система. Исторически NMA был непоколебимым сторонником политики в области здравоохранения, направленной на повышение качества и доступности медицинского обслуживания афроамериканцев и других малообеспеченных слоев населения. Например, Национальная медицинская ассоциация была инициатором таких знаковых реформ, как Medicare и Medicaid. Сегодня NMA продолжает играть ведущую роль в формировании повестки дня национальной политики в области здравоохранения, постоянно участвуя в решении различных важнейших вопросов политики.

МЕДИЦИНСКОЕ ОБРАЗОВАНИЕ

NMA стремится увеличить число афроамериканцев и других недостаточно представленных групп, участвующих в медицинской сфере. Ежегодно NMA предоставляет стипендии в размере тысяч долларов достойным студентам-медикам в зависимости от академических достижений и финансовых потребностей. Эти стипендии поддерживаются щедрыми взносами членов NMA, корпораций, частных благотворительных организаций и доходами от стипендий.

Эти стипендии поддерживаются щедрыми взносами членов NMA, корпораций, частных благотворительных организаций и доходами от стипендий.

ПРИЗНАНИЕ

Национальная медицинская ассоциация награждает выдающихся членов и других специалистов, внесших большой вклад в медицину и работу самой NMA.

История – Национальная медицинская ассоциация

| История |

Исключительные в расовом отношении законы «Джима Кроу» доминировали в занятости, жилье, транспорте, отдыхе, образовании и медицине. Чернокожие американцы подвергались всем несправедливостям, присущим системе двойной медицинской помощи.

Исключительные в расовом отношении законы «Джима Кроу» доминировали в занятости, жилье, транспорте, отдыхе, образовании и медицине. Чернокожие американцы подвергались всем несправедливостям, присущим системе двойной медицинской помощи.

Приоритетным пунктом первой повестки дня NMA было устранение неравенства в состоянии здоровья и обеспечение профессиональной медицинской помощи для всех людей.

Приоритетным пунктом первой повестки дня NMA было устранение неравенства в состоянии здоровья и обеспечение профессиональной медицинской помощи для всех людей. Члены NMA создали свои собственные больницы, сделали упор на подготовку врачей и назначили специальные комиссии для изучения основных заболеваний, которыми заражаются меньшинства, таких как туберкулез, анкилостомоз и пеллагра.

Члены NMA создали свои собственные больницы, сделали упор на подготовку врачей и назначили специальные комиссии для изучения основных заболеваний, которыми заражаются меньшинства, таких как туберкулез, анкилостомоз и пеллагра. Число чернокожих студентов, поступивших в медицинские вузы, увеличилось с 15,8% в 1947/48 году до 31,0% в 1955/56 году. К началу 1960-х более половины всех южных медицинских школ (14 из 26) принимали чернокожих студентов.

Число чернокожих студентов, поступивших в медицинские вузы, увеличилось с 15,8% в 1947/48 году до 31,0% в 1955/56 году. К началу 1960-х более половины всех южных медицинских школ (14 из 26) принимали чернокожих студентов.

Об авторе