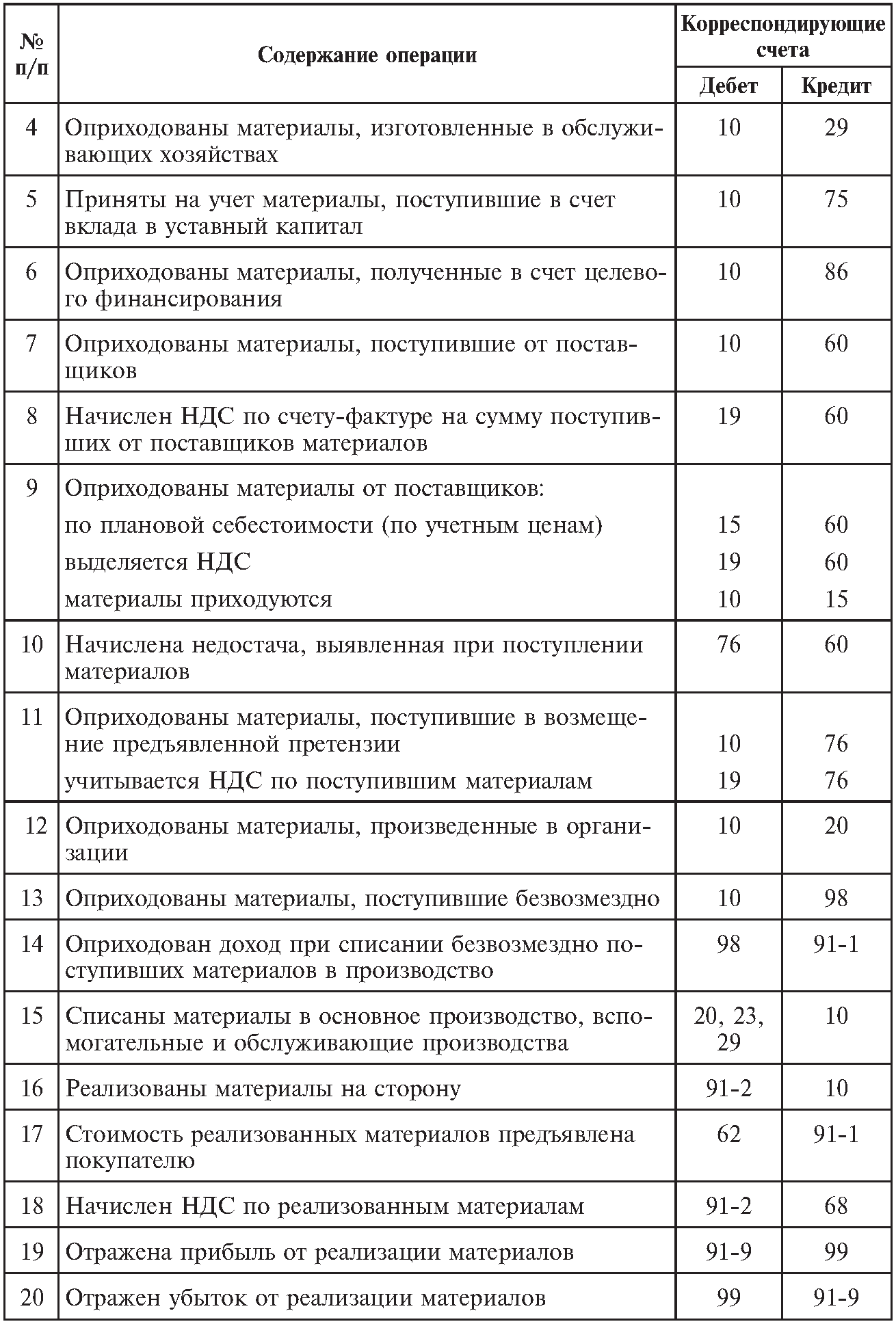

Номера корреспондирующих счетов в кассовой книге: номер и особенности счета в кассовой книге

номер и особенности счета в кассовой книге

В системе счетов бухгалтера отображают информацию, используя способ двойной записи. Счет, отображающий одну операцию, зафиксированную двойной записью, будет называться корреспондирующий счет.

Содержание

Скрыть- Что такое номер корреспондирующего счета?

- Корреспондирующий счет организации: назначение

- Корреспондирующий счет: зарплата персонала предприятия

- Корреспондирующий счет в кассовой книге: порядок заполнения

Что такое номер корреспондирующего счета?

Двойной записи характерно три компонента:

- счет кредита;

- дебетуемый счет;

- описание операции.

Каждая составляющая выражена конкретной величиной. Счета имеют числовые коды, виды операций, отображенных как номер корреспондирующего счета, сумма. Каждый номер отражает конкретную хозяйственную операцию.

Номера КС необходимо указывать для учета, контроля: изначально – их фиксация как совершенное действие в хронологической регистрации, документально подтвержденной, после – их системная регистрация как разноски операций по корсчетам.

Корреспондирующий счет организации: назначение

В бухучете не указываются хозяйственные операции, наименования заменяет ссылка определенного номера, а итоги разноски по счетам отображаются в денежном эквиваленте.

Каждый корреспондирующий счет организации связан двойной записью, несет следующую информацию:

- изменение всех объектов учета;

- характер их направления движения;

- происходящие хозяйственные процессы.

Анализ корреспондирующих счетов позволит контролировать достоверность осуществленных операций, их регистрацию в бухгалтерских проводках. Правильности, точности можно достичь за счет сверки записей оборотов дебета с кредитом, остатков на счетах.

Если в сальдо, оборотах нет равенства – нужно учесть сигнал об ошибках, незамеченных при регистрации информации на счетах.

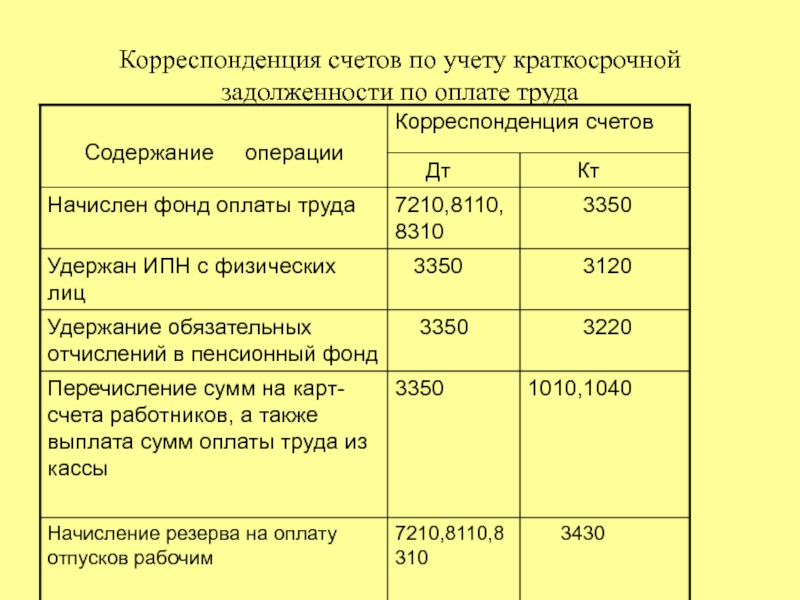

Корреспондирующий счет: зарплата персонала предприятия

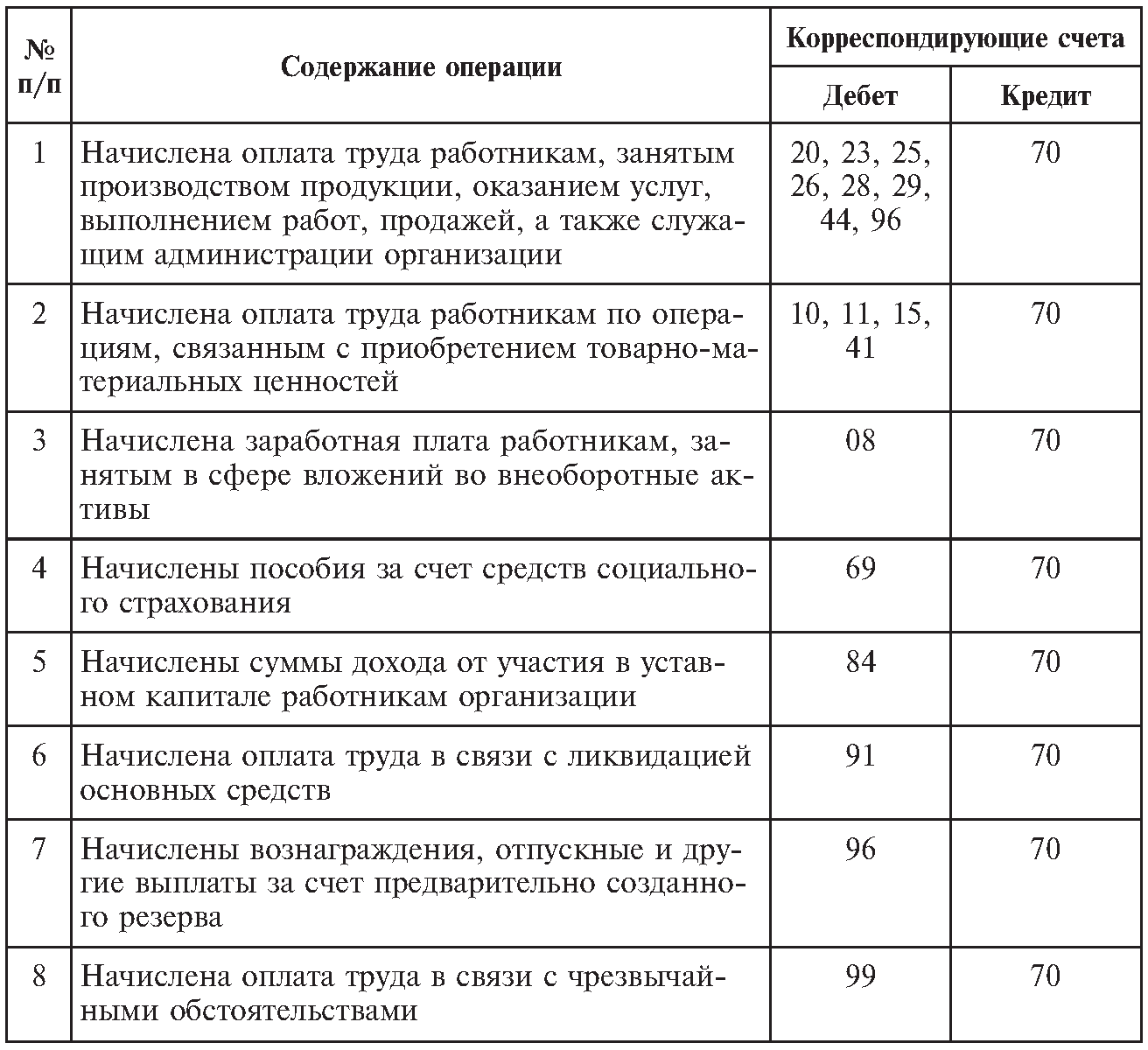

Сбор данных о долгах предприятия перед персоналом по зарплате учитывает 70 корреспондирующий счет. Зарплата, начисление соцпособий, удержания из зарплаты в счет алиментов, профсоюзных сборов, НДФЛ взносов и других целей отображено на 70 счете (выплаты персоналу зарплаты).

Зарплата, начисление соцпособий, удержания из зарплаты в счет алиментов, профсоюзных сборов, НДФЛ взносов и других целей отображено на 70 счете (выплаты персоналу зарплаты).

Счет позволяет анализировать, контролировать организации расчеты с персоналом, включая пособия, премии, пенсии работающим пенсионерам, иные выплаты, выплаты процентов по ценным бумагам.

Корреспондирует:

- дебет: 50-52, 55, 68, 69, 71, 73,76, 79, 94;

- кредит: 08, 20, 23, 25, 26, 28, 29, 44, 69, 76, 79, 84, 91, 96, 97, 99.

Аналитический учет 70 счета нужно вести по каждому сотруднику компании.

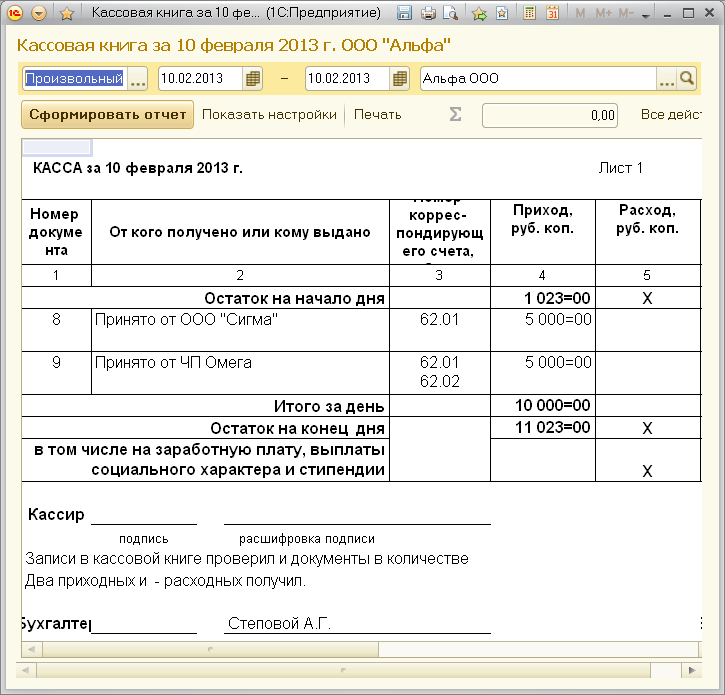

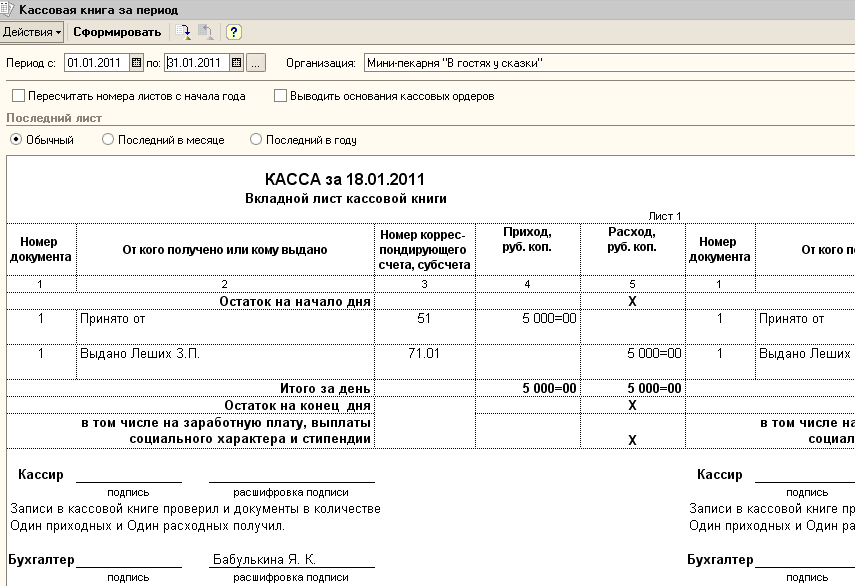

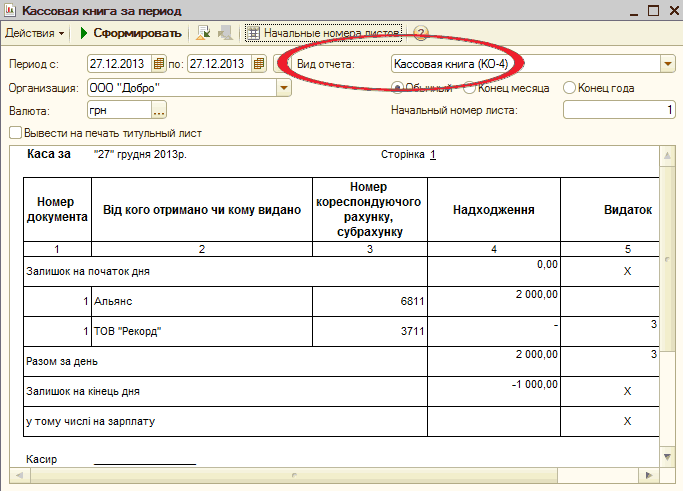

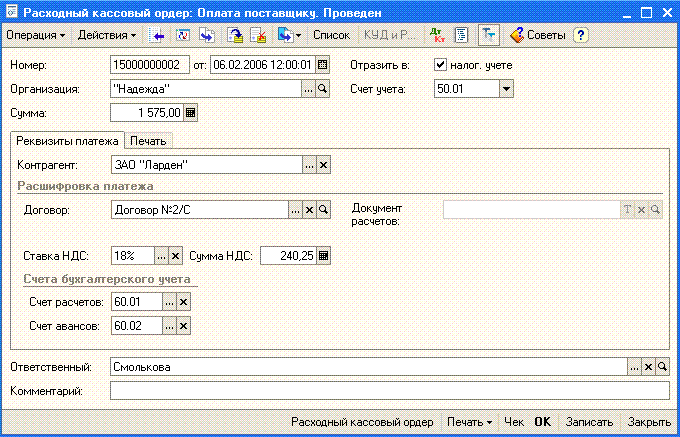

Корреспондирующий счет в кассовой книге: порядок заполнения

Кассовая книга – бухгалтерский документ, где проходят операции регистрации наличных денег. Ее заполнение предполагает запись данных в форму. Для фиксации кассовых суточных операций предусмотрена одна страница с обязательным указанием приходных, расходных материалов.

Записывая корреспондирующий счет в кассовой книге предприятия нужно указать:

- 51 – расчетный счет;

- 62 – заказчики, покупатели;

- 70 – зарплата;

- 71 – подотчет.

Кассовую книгу необходимо вести весь календарный год, в следующем году завести новую. С 2014 года согласно введенному упрощению порядка ее заполнения индивидуальные предприниматели не должны заполнять кассовые документы (кассовую книгу, РКО, ПКО).

Счет 50 «Касса» / КонсультантПлюс

СЧЕТ 50 «КАССА»

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»,

50-2 «Операционная касса»,

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета и аналитические счета для обособленного учета наличия и движения каждой наличной иностранной валюты (50-4 «Валютная касса»). Субсчет 50-4 «Валютная касса» вводится организацией при осуществлении внешнеэкономической деятельности и направлении работников в загранкомандировки. Покупка и выдача наличной иностранной валюты и дорожных чеков осуществляются в соответствии с законодательством Российской Федерации о валютном регулировании и валютном контроле, нормативными актами Центрального банка России о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов. Выдача наличной валюты и продажа дорожных чеков организациям для оплаты командировочных расходов осуществляются уполномоченными банками. Расходование их на иные цели запрещается. Организация может получить наличную иностранную валюту только со специального транзитного валютного счета, открытого в уполномоченном банке на основании специальной заявки.

Субсчет 50-4 «Валютная касса» вводится организацией при осуществлении внешнеэкономической деятельности и направлении работников в загранкомандировки. Покупка и выдача наличной иностранной валюты и дорожных чеков осуществляются в соответствии с законодательством Российской Федерации о валютном регулировании и валютном контроле, нормативными актами Центрального банка России о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов. Выдача наличной валюты и продажа дорожных чеков организациям для оплаты командировочных расходов осуществляются уполномоченными банками. Расходование их на иные цели запрещается. Организация может получить наличную иностранную валюту только со специального транзитного валютного счета, открытого в уполномоченном банке на основании специальной заявки.

Субсчет 50-2 «Операционная касса» используется для учета наличия и движения денежных средств в операционных кассах, которые расположены вне помещений кассы организации (магазины, эксплуатационные участки, речные переправы и т. п.). Он открывается организациями при необходимости.

п.). Он открывается организациями при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные проездные документы, оплаченные путевки (экскурсионные, туристические, в оздоровительные учреждения и пр.) и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

Прием и выдача наличных денег, оформление кассовых документов, ведение кассовой книги, ревизия кассы и контроль за соблюдением кассовой дисциплины осуществляются в соответствии с порядком ведения кассовых операций в Российской Федерации, правилами организации наличного денежного обращения, в соответствии с которым организации могут иметь наличные деньги в своей кассе в пределах лимитов, установленных обслуживающими их учреждениями банков по согласованию с руководителями этих организаций.

Для установления лимита остатка наличных денег в кассе организация представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по установленной форме.

При наличии нескольких счетов в различных учреждениях банков организация по своему усмотрению обращается в одно из обслуживающих учреждений банков с расчетом на установление лимита остатка наличных денег в кассе. После установления лимита остатка кассы в одном из учреждений банка организация направляет уведомления об определенном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета. При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка личных денег в кассе.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность — сверхлимитной.

Организации имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплат пособий по социальному страхованию и стипендий не свыше трех рабочих дней (для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, до пяти рабочих дней), включая день получения денег в банке. Неизрасходованные наличные деньги, выданные под отчет, должны быть возвращены в кассу организации не позднее трех дней по истечении срока, на который они были выданы.

Прием наличных денег организациями при осуществлении расчетов с населением производится, как правило, с обязательным применением контрольно-кассовых машин.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражаются выплата денежных средств и выдача денежных документов из кассы организации.

СЧЕТ 50 «КАССА» КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Принята и оприходована по кассе организации выручка из операционной кассы по справке-отчету кассира-операциониста и приходному кассовому | 50 |

2 | Получение денег со счетов в банке | 51, 52, 55 |

3 | Денежные средства, числившиеся в пути, поступили в кассу | 57 |

4 | Поступление наличных денежных средств в порядке возврата предоставленных займов | 58 |

5 | Поступление наличных денег в погашение дебиторской задолженности, возникшей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, с подотчетными лицами, по претензиям и прочим расчетным операциям | 60, 62, 70, 71, 73, 75, 76, 79 |

6 | Поступление наличных денег за счет кредитов банков и прочих займов | 66, 67 |

7 | Поступление наличных денежных средств, внесенных товарищами в простое товарищество в счет их вкладов | 80 |

8 | Поступление наличных денег в счет целевого финансирования от других организаций и лиц, бюджетных средств и т. | 86 |

9 | Поступление наличными выручки от реализации продукции, работ и услуг | 90 |

10 | Оприходование выявленных при инвентаризации кассы излишков денежных средств, поступление выручки наличными от реализацииимущества, прочих операционных и внереализационных доходов | 91 |

11 | Поступление наличных денег в счет доходов будущих периодов | 98 |

12 | Поступление наличных денег в результате чрезвычайных обстоятельств хозяйственной деятельности организации | 99 |

По кредиту счета | ||

13 | Приобретение почтовых марок, марок государственной пошлины, проездных документов, путевок и пр. денежных документов | 50 |

14 | Внесение на счета в банке выручки от реализации продукции, выполненных работ и услуг. | 51, 52, 55 |

15 | Внесение на счета в банке выручки от реализации продукции, выполненных работ и услуг в конце месяца, но еще не зачисленной на расчетный счет | 57 |

16 | Предоставление займов, оплата облигаций и других ценных бумаг наличными | 58 |

17 | Погашение наличными (с юридическими лицами в установленных пределах) сумм кредиторской задолженности, возникшей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, с подотчетными лицами, по претензиям по кредитам и займам, налогам и сборам и прочим расчетным операциям | 60, 62, 66, 67, 68, 69, 76 |

18 | Выплаты из кассы заработной платы персоналу | 70 |

19 | Выплаты из кассы подотчетных сумм | 71 |

20 | Выплаты из кассы компенсаций за использование личных автомобилей для служебных поездок, займов и пр. | 73 |

21 | Выплаты из кассы начисленных сумм доходов учредителям от участия в организации | 75 |

22 | Выданы из кассы наличные денежные средства подразделениям организации, выделенным на отдельный баланс | 79 |

23 | Возврат наличных денежных средств, внесенных товарищами в простое товарищество в счет их вкладов по окончании срока действия договора | 80 |

24 | Разовые выплаты наличными по мероприятиям целевого назначения | 86 |

25 | Оплачена наличными покупка собственных акций (долей) | 81 |

26 | Выявлены при инвентаризации недостачи наличных денег в кассе | 94 |

27 | Оплачены из кассы некомпенсируемые расходы, связанные со стихийными бедствиями и прочими чрезвычайными обстоятельствами | 99 |

п. на осуществление мероприятий целевого назначения

п. на осуществление мероприятий целевого назначения Возврат неиспользованных наличных денежных средств на оплату труда, командировочные расходы и прочие средства

Возврат неиспользованных наличных денежных средств на оплату труда, командировочные расходы и прочие средства

Открыть полный текст документа

особенности заполнения и контроль за ведением.

Вісник. Офіційно про податки

Вісник. Офіційно про податкиОсобенности ведения кассовой книги

Порядок ведения кассовой книги установлен Положением № 637.

Пунктом 1.2 этого Положения определено, что касса — помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных денежных средств, других ценностей, кассовых документов. При этом не обязательно иметь отдельное помещение для работы кассира.

Руководители предприятий должны обеспечить надлежащее обустройство кассы и надежное хранение наличных денежных средств в ней (п. 4.1 Положения № 637).

Каждое предприятие (юридическое лицо), имеющее кассу, ведет одну кассовую книгу для учета операций с наличными в национальной валюте (без учета касс обособленных подразделений), а обособленные подразделения предприятий, осуществляющие операции по приему наличных за проданную продукцию (товары, работы, услуги) с оформлением ее приходным кассовым ордером, а также по выдаче наличных на выплаты, связанные с оплатой труда, производственные (хозяйственные) нужды, другие операции с оформлением их расходными кассовыми ордерами и ведомостями, ведут кассовую книгу.![]()

Таким образом, Положением № 637 предусмотрены две разновидности кассовых книг — главная кассовая книга предприятия и кассовые книги обособленных подразделений. Главная кассовая книга может быть только одна, кассовых книг обособленных подразделений может быть несколько, но выдаются и оформляются они централизованно головным предприятием.

Заполнение кассовой книги

Листы кассовой книги пронумеровывают, прошнуровывают и скрепляют оттиском печати предприятия (юридического лица). Количество листов в кассовой книге удостоверяется подписями руководителя и главного бухгалтера предприятия (юридического лица).

Вместе с тем обособленные подразделения предприятий, которые в сответствии с Законом об РРО осуществляют наличные расчеты с применением РРО или расчетных книжек (далее — РК) и ведением книг учета расчетных операций, но не проводят операций по приему (выдаче) наличных по кассовым ордерам, кассовую книгу не ведут (абзац четвертый п. 4.2 Положения № 637).

4.2 Положения № 637).

Записи в кассовой книге осуществляются в двух экземплярах (через копировальную бумагу) чернилами темного цвета чернильной или шариковой ручкой. Первые экземпляры («Вкладні аркуші касової книги»), являющиеся неотрывной час-тью листа кассовой книги, остаются в кассовой книге. Вторые экземпляры («Звіт касира»), являющиеся отрывной частью листа кассовой книги, — это документ, по которому кассиры отчитываются о движении денег в кассе. Первые и вторые экземпляры имеют одинаковые номера.

Исправления в кассовой книге, как правило, не допускаются. Если исправления сделаны, то они заверяются подписями кассира, а также главного бухгалтера или заменяющего его лица.

Согласно п. 4.3 Положения № 637 записи в кассовой книге проводятся кассиром по операциям получения или выдачи наличных по каждому кассовому ордеру и расходной ведомости в день их поступления либо выдачи. Если движение наличных в кассе в течение дня отсутствует, записи в кассовой книге в этот день можно не делать.

Ежедневно в конце рабочего дня кассир суммирует операции за день, выводит остаток наличных в кассе на начало следующего дня и передает в бухгалтерию как отчет кассира вторые экземпляры с приходными и расходными кассовыми ордерами под подпись в кассовой книге. Наличные, выданные по расходным ведомостям на выплаты, связанные с оплатой труда, отражаются в кассовой книге по истечении сроков этих выплат, а закрытие вышеуказанных документов и выписка соответствующих расходных кассовых ордеров осуществляются в порядке, определенном в п. 3.9 Положения № 637.

В случае если бухгалтерия и кассир предприятия (юридического лица) не работают в выходные и праздничные дни, а его обособленное подразделение, которое использует при расчетах РРО (РК), в эти дни работает, но не ведет кассовую книгу, то записи в кассовой книге юридического лица осуществляются на следующий рабочий день предприятия — юридического лица.

Предприятия, имеющие обособленные подразделения, которые осуществляют кассовые операции с отражением их в кассовой книге и режим работы которых не совпадает с распорядком функционирования бухгалтерии предприятия — юридического лица, внутренним документом определяют порядок взаимодействия обособленных подразделений с бухгалтерией предприятия (юридического лица) в соответствии с требованиями законодательства Украины, в частности определение времени рабочих смен, обеспечение бухгалтерского учета кассовых операций и т. п.

п.

Ведение кассовой книги в электронной форме

Согласно п. 4.4 Положения № 637 предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме с помощью компьютерных средств.

С помощью программного обеспечения для ведения кассовой книги осуществляются визуальное отражение и распечатка каждой из двух частей листа кассовой книги, которые по форме и содержанию должны воссоздавать форму и содержание кассовой книги в бумажной форме.

Записи в кассовой книге осуществляются на основании соответствующей информации из кассовых документов и должны вестись до начала следующего рабочего дня (то есть с остатком на конец предыдущего дня), а также содержать все реквизиты, предусмотренные формой кассовой книги. Ее страницы должны нумероваться автоматически в порядке возрастания с начала года.

В случае распечатки «Вкладного аркуша касової книги» в конце месяца должны автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатки в конце года — их общее количество за год.

После распечатки «Вкладного аркуша касової книги» и «Звіту касира» кассир обязан проверить правильность составления этих документов, подписать их и передать «Звіт касира» вместе с соответствующими кассовыми документами в бухгалтерию под подпись во «Вкладному аркуші касової книги».

«Вкладний аркуш касової книги» в течение года хранится кассиром отдельно за каждый месяц. После окончания календарного года (или в зависимости от необходимости) он формируется в подшивки в хронологическом порядке. Общее количество листов за год удостоверяется подписями руководителя и главного бухгалтера предприятия — юридического лица, а подшивки формируются в книгу, которая скрепляется оттиском печати предприятия (юридического лица).

После окончания календарного года кассовая книга на электронных носителях должна передаваться для хранения в соответствии с законодательством Украины.

Контроль за ведением кассовой книги

Пунктом 4.5 Положения № 637 предусмотрено, что контроль за правильным ведением кассовой книги возлагается на главного бухгалтера или работника предприятия, уполномоченного на это руководителем.

Контролирующие органы согласно Налоговому кодексу осуществляют проверки соблюдения порядка ведения операций с наличными. Во время проверок осуществляется контроль за выполнением предприятием требований Положения № 637, связанных с ведением кассовой книги и оформлением операций по приему и выдаче наличных из кассы, ведением соответствующих кассовых документов.

Выясняются наличие у предприятия кассовой книги, а также соответствие ее оформления требованиям законодательства Украины, проверяются правильность ведения кассовой книги, оформление в ней кассовых операций по приему и выдаче наличных денежных средств (в том числе по срокам), соответствие указанных в ней сумм принятых в кассу или выданных из нее наличных данным приходных и расходных кассовых ордеров, качество и своевременность записей кассира согласно указанным в кассовой книге кассовым документам, наличие подписи бухгалтера, проверившего записи в кассовой книге по количеству полученных им кассовых ордеров, правильность подсчета в кассовой книге фактического остатка наличных в кассе на конец дня и т. п.

п.

Во время проверки выясняется правильность заполнения всех реквизитов приходных и расходных кассовых ордеров и расходных ведомостей (проставление необходимых дат, номеров, сумм, указание оснований для их выписки, наличие подписей служебных лиц и получателей денежных средств, оттисков печатей и штампов, подписей о получении наличных, правильность оформления депонированных сумм и т. п.). По отдельным расходным ведомостям могут выборочно перечисляться суммы выплаченных наличных.

Устанавливаются также наличие у предприятия журнала регистрации приходных и расходных кассовых документов и книги учета выданных и принятых старшим кассиром денег и правильность их ведения, а также правильность отражения в кассовых документах номеров корреспондирующих счетов, соответствие между корреспонденцией счетов, внесенных в кассовую книгу и указанных в кассовых ордерах, наличие необходимых подтверждающих документов, прилагаемых к кассовым ордерам (заявления, накладные, счета, справки и т. п.), и отметок об их погашении.

п.), и отметок об их погашении.

В кассовых документах, вызывающих сомнение относительно их подлинности, проверяется достоверность подписей получателей денежных средств и служебных лиц, которые дают пояснения об этом.

Во время проверки полного и своевременного оприходования денежных средств, поступивших в кассу от осуществления хозяйственной деятельности, записи в кассовой книге сверяются по суммам и срокам с данными соответствующих приходных кассовых ордеров (с привлечением при необходимости следующих подтверждающих документов: расчетных документов, квитанций к приходным кассовым ордерам, счетов-фактур, товарно-транспортных и налоговых накладных и т. п.). Проверяется также проведение записей относительно регистрации указанных ордеров (по суммам и датам) в журнале регистрации приходных и расходных кассовых документов.

Органами контроля применяются соответствующие встречные документальные проверки, которые осуществляются непосредственно у предприятий-покупателей (заказчиков), уплативших наличные денежные средства, путем привлечения соответствующих первичных документов и взаимной сверки кассовых документов получателей денежной наличности с данными покупателей, для контроля за полным и своевременным оприходованием наличных конкретным предприятием.

Выявленные в результате проверки нарушения и заключения о ведении кассовой книги и кассовых документов указываются в акте о проверке.

Кассовая книга(определение, виды) | Формат учета кассовой книги

Что такое кассовая книга?

Кассовая книга — это кассовая книга, в которой регистрируются все поступления и выплаты наличных, включая денежные средства, внесенные в банк, и средства, снятые с банка, в соответствии с датой транзакции. Все транзакции, которые регистрируются в кассовой книге, имеют две стороны — дебетовую и кредитную.

Разница между суммой остатков на дебетовой и кредитной стороне показывает остаток денежных средств в кассе или на банковском счете.Кассовая книга играет двойную роль, поскольку это книга первоначальной записи компании, а также книга последней записи

Типы форматов кассовой книги

Существует три типа форматов кассовой книги:

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Cash Book (wallstreetmojo.com)

# 1 — Одноколонный

Кассовая книга с одной колонкой содержит только кассовые операции, проведенные предприятием.Одноколоночная кассовая книга имеет только одну денежную колонку по дебету и кредитует обе стороны. Он не регистрирует транзакции, связанные с банками или скидками. Операции, которые совершаются в кредит, не учитываются при составлении одной колонки кассовой книги.

# 2 — Двойная колонна

Кассовая книга с двойной колонкой содержит две денежные колонки как по дебету, так и по кредиту. Один столбец предназначен для транзакций, связанных с наличными деньгами, а другой столбец — для транзакций, связанных с банковским счетом компании.Таким образом, в двухколоночной кассовой книге регистрируются не только операции с наличными деньгами, но и операции, проводимые через банк. Операции, совершаемые в кредит, при составлении двухколоночной кассовой книги не учитываются.

# 3 — Тройная колонна

Его также называют форматом кассовой книги с тремя столбцами, и это наиболее исчерпывающая форма, которая имеет три столбца денег как на стороне получения, так и на стороне платежа и записывает транзакции, касающиеся наличных денег, банка и скидок.Эта книга, как правило, ведется крупными фирмами, которые проводят операции как в кассовом режиме, так и через банк, и часто разрешают и получают скидки при оплате наличными. Скидки за наличные — это прямые стимулы и скидки, предоставляемые любой компанией своим клиентам в обмен на своевременную оплату счетов или оплату счетов. до установленного срока. Это обычная практика, и скидка может отличаться от одной компании к другой в зависимости от условий. Читать дальше.

Формат кассовой книги

г.X начал свой бизнес в июне 2019 года. Он вложил капитал в размере 200 000 долларов, из которых 100 000 долларов наличными, а остальные 100 000 долларов он положил на банковский счет предприятия. В течение 19 июня в бизнесе были совершены следующие операции. Подготовьте необходимую двухколоночную кассовую книгу, используя данные, указанные ниже:

В течение 19 июня в бизнесе были совершены следующие операции. Подготовьте необходимую двухколоночную кассовую книгу, используя данные, указанные ниже:

| Дата | Сделки |

|---|---|

| 1 июня | Первоначальный взнос в капитал Вложенный капитал — это сумма, которую акционеры передали компании для покупки своей доли, и отражается в бухгалтерских книгах как обыкновенные акции и добавочный капитал в разделе капитала баланса компании.Подробнее. Наличные: 100000 долларов США в банке 100000 долларов США |

| 2 июня | Оплачено за рекламу 500 долларов США по чеку |

| 4 июня | Сырье, приобретенное у мистера А на сумму 10000 долларов США путем оплаты наличными |

| 4- | июнПриобретены канцелярские товары на сумму 550 |

| 7 июня | Сырье закуплено у г-на Б на сумму 20 000 долларов в кредит |

| 9 июня | Товары проданы покупателю за 15 000 долларов наличными |

| 10 июня | Оплачено 200 долларов США на офисные расходы наличными |

| 13 июня | Товары проданы в кредит на сумму 11000 долларов США. C C |

| 15 июня | Получен чек на сумму 11 000 долларов США за товары, проданные в кредит 13 июля 2019 г. г-ну C; |

| 18 июля | Сырье закуплено на 10000 долларов США путем оплаты чеком |

| 21 июня | Снято из банка 15000 долларов США для ведения бизнеса |

| 25 июня | Товары проданы в кредит на сумму 5000 долларов США |

| 30 июня | Оплачено чеком на сумму 7500 долларов США |

| 30 июня | Выплачена зарплата персоналу 17000 долларов наличными |

Решение:

Преимущества

- Это помогает сэкономить время и труд, так как в случае записи кассовых операций в журнал требуются огромное количество времени и труда, тогда как в случае кассовой книги операции с наличными деньгами регистрируются сразу, то есть в форме бухгалтерской книги.

- Руководство может узнать остатки денежных средств и банковского счета в любое время. Это помогает в эффективном управлении денежными средствами. Управление денежными средствами относится к надлежащему сбору, обработке и выплате денежных средств для обеспечения финансовой стабильности и избежания риска неплатежеспособности. Подробнее.

- Кассовая книга регулярно балансируется, что помогает избежать мошенничества. Кроме того, могут быть обнаружены и устранены несоответствия, если они возникнут.

Ограничения

- Запуск и поддержка этой книги может занять много времени.

- В случае крупной организации ее обслуживание связано с высокими затратами.

Важные моменты

- Кассовая книга играет двойную роль, так как это книга первоначальной записи компании, а также книга последней записи.

- Он имеет две одинаковые стороны, то есть левую (дебетовую) и правую (кредитную)

- Разница между суммой двух сторон дает денежные средства в кассе или остаток на банковском счете.

- Операции, проводимые в кредит, не регистрируются в этой книге.

Заключение

Кассовая книга — это отдельная книга счетов, в которую вносятся все кассовые операции компании относительно соответствующей даты, и она отличается от кассовой книги, где проводка осуществляется из журнала. Нет необходимости переносить остатки в главную книгу, что требуется в случае кассового счета. Затем записи проводятся в соответствующую главную книгу.

Кассовая книгаимеет две стороны: левую и правую, где все кассовые поступления регистрируются слева, а все платежи наличными — справа.Кассовая книга помогает в эффективном управлении денежными средствами, поскольку руководство может в любое время знать остаток денежных средств и банковские остатки и принимать необходимые решения соответственно.

Рекомендуемые статьи

Эта статья была руководством к тому, что такое кассовая книга и ее определение. Здесь мы обсуждаем три типа форматов кассовой книги в бухгалтерском учете, а также примеры, преимущества и ограничения. Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Журналы и бухгалтерские книги в бухгалтерском учете

Время чтения: 4 минуты Каждой компании, ведущей бухгалтерский учет, необходимо где-то регистрировать свои транзакции.Когда у вас несколько клиентов и поставщиков, объединение всех ваших продаж и покупок в одной записной книжке может оказаться сложной задачей. Вам нужна организация, поэтому, когда приближается сезон налогов или проверок, вы не останетесь в затруднительном положении в последнюю минуту. Записи транзакций важны, потому что они служат доказательством того, как ваши деньги обмениваются, насколько регулярно и с кем. Но где вы регистрируете движение денег в / из вашего бизнеса? Кроме того, как вы регистрируете необычные операции, такие как амортизация, безнадежная задолженность и продажа активов? Здесь в игру вступают журналы и бухгалтерские книги.Читайте дальше, чтобы узнать больше о них и о том, как вы можете использовать их в своем бизнесе.

Журнал. Что это?

Журнал также известен как книга оригинальных записей. Именно здесь регистрируется бизнес-операция, когда она происходит впервые. Журнал может быть физическим или электронным, и продажи, покупки или любое движение денег в ваш бизнес или из него регистрируются в хронологическом порядке. Журнал содержит следующую информацию:

- Дата совершения операции

- Счет или счета, которые списываются, и задействованная сумма

- Счет или счета, которые зачисляются, и задействованная сумма

- Краткое описание и ссылка на транзакцию

Золотые правила бухгалтерского учета

Каждая запись в журнале должна соответствовать золотым правилам бухгалтерского учета. Эти правила применяются к трем конкретным учетным записям. Давайте определим эти учетные записи и посмотрим на связанные с ними правила:

Эти правила применяются к трем конкретным учетным записям. Давайте определим эти учетные записи и посмотрим на связанные с ними правила:

Реальный счет — счет, относящийся к активам и обязательствам.

- Золотое правило: дебетовать то, что входит в бизнес, и кредитовать то, что уходит из бизнеса.

Личный счет — включает все счета, относящиеся к физическим лицам, фирмам и ассоциациям.

- Золотое правило: дебетовать получателя и кредитовать дающего.

Номинальный счет — касается всех доходов, расходов, убытков и прибыли.

- Золотое правило: дебетовать расходы или убытки и кредитовать доход или прибыль.

Записи журнала — формат и пример

Используя учетные записи и правила, указанные выше, давайте посмотрим, как вносятся записи в журнал.

5 марта вы покупаете мебель для офиса на сумму 5000 долларов наличными. Мебель считается активом, поэтому это влияет на реальный счет .Золотое правило гласит, что активы списываются, поэтому вы добавляете 5000 долларов в столбец дебета журнала. Равный кредит должен быть записан на денежный счет, поэтому вы добавляете 5000 долларов в кредитную сторону журнала. Наконец, вы записываете описание сделки как покупку мебели на сумму 5000 долларов.

30 марта номинальный счет был списан на покрытие расходов по заработной плате, и банковский счет предприятия был кредитирован, чтобы отразить это. Как видите, проводки, занесенные в журнал, подчиняются золотым правилам бухгалтерского учета.

Как видите, проводки, занесенные в журнал, подчиняются золотым правилам бухгалтерского учета.

Гроссбух. Что это?

Бухгалтерская книга также известна как книга второй записи или основная книга счетов. Главная книга содержит план счетов, который представляет собой список всех имен и номеров счетов в книге. Аудиторы придают особое значение бухгалтерской книге, и она должна быть «сбалансированной», где общая сумма дебетов всегда равна общей сумме кредитов. Если дебет превышает кредит, это называется дебетовым сальдо. Если кредитов больше, чем дебетов, есть кредитовый баланс.

Записи в книге — формат и пример

Операции в журнале сгруппированы по счетам в порядке активов, обязательств, капитала, доходов и расходов. Затем они переносятся в бухгалтерскую книгу. Записи в бухгалтерской книге отображаются в порядке счетов по сравнению с хронологическим порядком журнала.

2708333333333333in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"0.2708333333333333in"}]» data-doc-id=»5227822000001168001″ data-doc-type=»function(){return"writer"}»> Что следует за журналом и бухгалтерской книгой?

2708333333333333in"}]» data-textformat=»{"fw":"none","type":"text"}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"0.2708333333333333in"}]» data-doc-id=»5227822000001168001″ data-doc-type=»function(){return"writer"}»> Что следует за журналом и бухгалтерской книгой?

После того, как вы распределили проводки по соответствующим счетам и записали их в бухгалтерскую книгу, вы должны проверить, сбалансированы ли ваши книги.Пробные весы помогут вам в этом. Он показывает конечные балансы всех ваших счетов в том виде, в каком они отображаются в балансе. Пробный баланс содержит описание, номер счета, имя счета, дебетовое и кредитовое сальдо. После того, как информация из бухгалтерской книги консолидируется в пробный баланс, ваш бухгалтер легко обнаружит дисбаланс между дебетами и кредитами. Он краткий, упорядоченный и помогает устранить несоответствия, оказавшись удобным инструментом для поддержания баланса в ваших книгах.

Ваши книги сбалансированы. Что теперь?

После того, как ваши бухгалтерские книги сбалансированы, пришло время создавать финансовые отчеты, чтобы лучше понять, как работает ваш бизнес. Каждый бизнес должен знать о своем росте и о том, где он находится в любой момент времени. Финансовые отчеты предоставляют эту информацию. Отчет о движении денежных средств отображает тенденции ваших денежных потоков, показывая вам, как деньги поступают в ваш бизнес и уходят из него. В бухгалтерском балансе указывается, сколько принадлежит вашему бизнесу, сколько оно должно и размер собственного капитала.Отчет о прибылях и убытках или отчет о прибылях и убытках фокусируется на полученных доходах и расходах, понесенных бизнесом с течением времени. Это три отчета, на которые предприятиям следует обратить наибольшее внимание.

Каждый бизнес должен знать о своем росте и о том, где он находится в любой момент времени. Финансовые отчеты предоставляют эту информацию. Отчет о движении денежных средств отображает тенденции ваших денежных потоков, показывая вам, как деньги поступают в ваш бизнес и уходят из него. В бухгалтерском балансе указывается, сколько принадлежит вашему бизнесу, сколько оно должно и размер собственного капитала.Отчет о прибылях и убытках или отчет о прибылях и убытках фокусируется на полученных доходах и расходах, понесенных бизнесом с течением времени. Это три отчета, на которые предприятиям следует обратить наибольшее внимание.

Важность журналов и бухгалтерских книг

Почему так много внимания уделяется использованию журналов и бухгалтерских книг? Ответ прост. Вы можете легче достичь своих бухгалтерских целей, если у вас будут полные записи обо всех своих транзакциях. Финансовые отчеты, такие как отчет о движении денежных средств, баланс и отчет о прибылях и убытках, содержат важную информацию о тенденциях вашего бизнеса, и они могут быть созданы только с использованием информации из журналов и бухгалтерских книг. Запись и отслеживание необычных операций, таких как амортизация, безнадежная задолженность и продажа активов, упрощаются с помощью журналов. Журналы и бухгалтерские книги также помогают фиксировать как дебетовую, так и кредитную стороны транзакций. Это часто упускается из виду, когда компании не используют книги.

Запись и отслеживание необычных операций, таких как амортизация, безнадежная задолженность и продажа активов, упрощаются с помощью журналов. Журналы и бухгалтерские книги также помогают фиксировать как дебетовую, так и кредитную стороны транзакций. Это часто упускается из виду, когда компании не используют книги.

Итог

Запись бизнес-операций составляет основу вашей бухгалтерской отчетности. Нет смысла записывать их только тогда, когда не за горами налоги и аудит. Обеспечение точной отчетности вашего бизнеса требует тщательного ведения журналов и бухгалтерских книг.Это важные и полезные инструменты, которые помогут вам не сбиться с пути и позволяют ставить цели по эффективности. Самое главное, они помогают вам как владельцу бизнеса понять финансовые операции вашей компании, чтобы вы могли оценить рост и поддерживать здоровую и процветающую организацию.

Что такое ссылка на пост в бухгалтерской книге? | Small Business

Автор: Danielle Smyth Обновлено 17 ноября 2020 г.

Колонка со ссылками на публикацию или PR — один из основных способов обеспечить точность и полноту ваших книг.В бухгалтерском учете «разноска» транзакции означает запись ее в журнале и / или бухгалтерских книгах. Ссылка на публикацию — это код, который может направить любого, кто просматривает определенную бухгалтерскую книгу (например, кредиторскую или дебиторскую задолженность), к соответствующей записи в журнале или наоборот.

Наконечник

Ссылка на проводку в бухгалтерской книге — это код, который может помочь вам найти дебет или кредит, соответствующий данной записи.

Разноска ссылок в журнале

При ведении бухгалтерских книг для бизнеса транзакции обычно записываются в двух местах.Журнал содержит полную запись всех транзакций для бизнеса, в то время как бухгалтерские книги для конкретных счетов, также называемые бухгалтерскими книгами, записывают только транзакции, которые принадлежат этим счетам, объясняет Dummies. Записи в журнале должны публиковаться как можно быстрее после завершения транзакции, а бухгалтерские книги могут обновляться партиями после факта. Однако рекомендуется немедленно вводить любую транзакцию как в журнал, так и в бухгалтерские книги.

Записи в журнале должны публиковаться как можно быстрее после завершения транзакции, а бухгалтерские книги могут обновляться партиями после факта. Однако рекомендуется немедленно вводить любую транзакцию как в журнал, так и в бухгалтерские книги.

В качестве примера предположим, что вы платите 500 долларов за аренду в ноябре.1. Вы должны незамедлительно создать запись в журнале для этой транзакции, включая дату, краткое описание транзакции («ноябрьская арендная плата») и любую соответствующую информацию о счете. 500 долларов будут считаться кредитом или обязательством на денежном счете, но будут дебетом или активом на счете арендной платы. Обе части информации о счете, дебет и кредит, будут включены в запись журнала для этой транзакции.

AccountingVerse объясняет, что столбец ссылки на публикацию в журнале состоит из имени или кода учетной записи.В приведенном выше примере кредитная транзакция будет включать имя «Денежные средства» или код для денежного счета, а дебетовая транзакция будет включать имя «Аренда» или код для учетной записи арендной платы, а также номер страницы. Это сообщает человеку, просматривающему журнал, какие бухгалтерские книги содержат транзакцию.

Это сообщает человеку, просматривающему журнал, какие бухгалтерские книги содержат транзакцию.

Ссылки на разноски в бухгалтерских книгах

Второй шаг в процедуре разноски — это запись информации о транзакции из журнала в каждую соответствующую бухгалтерскую книгу.Журналы учетных записей позволяют вам видеть каждую транзакцию в данной учетной записи на отдельном отдельном листе. Например, кассовый счет отслеживает сумму денег, которая есть у вашего предприятия в любой момент времени, поэтому любые транзакции, кредитные или дебетовые, которые влияют на денежный счет, должны регистрироваться в бухгалтерской книге кассового счета.

Возвращаясь к нашему примеру с арендной платой в размере 500 долларов, этот платеж в размере 500 долларов должен быть записан в двух разных бухгалтерских книгах, «Наличность» и «Арендная плата». Сумма будет указана в кредитном столбце кассовой книги, потому что она представляет собой деньги, которых у вас больше нет в наличии, но будет в дебетовом столбце книги арендной платы. Обратите внимание, что каждую транзакцию необходимо вводить дважды: один раз как дебет, один раз как кредит. При суммировании из всех ваших бухгалтерских книг, столбцы дебета и кредита должны составлять одинаковую сумму. Это называется балансированием книг.

Обратите внимание, что каждую транзакцию необходимо вводить дважды: один раз как дебет, один раз как кредит. При суммировании из всех ваших бухгалтерских книг, столбцы дебета и кредита должны составлять одинаковую сумму. Это называется балансированием книг.

Если суммы в столбцах дебета и кредита не равны одной и той же сумме, вам придется вернуться назад и поискать ошибки, такие как транзакции, которые были введены только в одну бухгалтерскую книгу, или транзакции, которые были введены неправильно. Для этого вам нужно будет сверять бухгалтерские книги с журналом.Здесь появляется столбец ссылки на публикацию. В бухгалтерских книгах вашей учетной записи ссылка на публикацию определяет конкретное место в журнале, например номер страницы или номер строки, где была записана транзакция. Таким образом, любой, кто просматривает запись вспомогательной книги для данной транзакции, может легко перепроверить ее по исходной записи журнала.

Управление мелкими денежными средствами — приложение Dynamics NAV

- Читать 11 минут

В этой статье

Функция управления мелкими денежными средствами позволяет:

Создайте несколько карточек счетов для наличных.

Создание документов входящих и исходящих кассовых ордеров со следующими характеристиками:

- Пронумеруйте их, используя специальные правила нумерации.

- Создавать окна печати документов нужного формата.

- Разместите документы.

Аннулированы проведенные кассовые документы (чеки).

Распечатайте следующие обязательные страницы:

- Приказ о поступлении наличных CO-1

- Платежный исходящий заказ CO-2

Распечатайте следующие необходимые отчеты:

- Журнал кассовых операций CO-3

- Дополнительный кассовый лист

- Дополнительный кассовый лист (Curr.)

- Кассовый отчет CO-4.

- Кассовый аппарат (месяц)

Поступающие кассовые ордера

Чтобы использовать функцию приходного кассового ордера, создайте один шаблон общего журнала с типом платежа кассовым ордером. В компании может быть несколько кассовых счетов, а на каждый кассовый счет — несколько пунктов выдачи наличных (например, кассиров). Для каждого денежного счета вы должны создать кассовый счет с функцией «Карта денежного счета».

В компании может быть несколько кассовых счетов, а на каждый кассовый счет — несколько пунктов выдачи наличных (например, кассиров). Для каждого денежного счета вы должны создать кассовый счет с функцией «Карта денежного счета».

Для каждого пункта выдачи наличных создайте пакет общего журнала.Значение поля Тип балансового счета строки пакета должно быть выбрано как Банковский счет, а соответствующий денежный счет должен быть введен в поле Номер балансового счета .

Следующая процедура показывает, как получить доступ к окну Входящий кассовый ордер .

В Financial Management выберите Cash Management , а затем выберите Входящие кассовые поручения .

Чтобы создать новый входящий кассовый ордер или работать с существующим неучтенным кассовым ордером, выберите правильное имя пакета (и, соответственно, кассовый пункт) в поле Cash .Это поле является обязательным и соответствует полю Имя пакета в финансовых журналах. Окно Входящий кассовый ордер содержит поля, перечисленные в следующей таблице.

| Поле | Описание |

|---|---|

| Дата проводки | Введите поле Дата проводки в общих журналах. |

| Тип документа | Введите Тип документа в общих журналах.Возможные варианты: — Если значение поля Тип счета — Клиент или Поставщик, то поле Тип документа не редактируется и заполняется автоматически в зависимости от значения в поле Тип счета и знак суммы в поле Доход . |

| Предоплата | В некоторых случаях финансовая проводка платежей отличается в зависимости от даты платежа, в зависимости от того, идет ли она до или после соответствующей финансовой проводки счета-фактуры.Это поле необходимо выбрать в случае предоплаты. |

| Документ № | Введите Номер документа в общие журналы. Если значение поля Тип банковского платежа — Проверка компьютера, то значение поля Номер документа автоматически заполняется после печати приходящего кассового ордера. Поле заполняется следующим номером из серии номеров, указанной в поле Debit Cash Order Number Series соответствующей денежной карты.В этом случае, если вы используете функцию печати проверки аннулирования на карте, очистите поле. Номер документа учтенного приходящего кассового ордера равен номеру документа неучтенного приходящего кассового ордера. |

| Тип счета | Введите Тип счета в общих журналах. Это тип объекта, который является источником проводки денежного платежа. |

| Счетный код | Введите Код счета в общих журналах.Это код счета объекта, являющегося источником проводки для денежного платежа. |

| Группа проводок | Введите поле Группа проводок в общих журналах. Это поле не редактируется. |

| Код валюты | Введите Код валюты в общих журналах. |

| Доход | Введите сумму платежа. Введите значение Сумма кредита в общих журналах.Если положительный, то это поступление на денежный счет. |

| Банковский вид платежа | Введите Тип банковского платежа в общих журналах. Если значение равно Computer Check, заказ не может быть отправлен перед печатью. |

| От до | Введите Описание поле в общих журналах. Используется в окне печати заказа как описание источника оплаты. |

| Причина , Дополнение , Включая | Эти поля передаются в записи контрольной книги во время разноски и используются в окнах печати учтенных и неучтенных входящих кассовых ордеров.Их можно заполнить вручную или с помощью функции текстовых кодов. |

| Дебетовый счет | В этом поле указывается счет главной книги, который дебетуется в результате разноски заказа. Он отображается автоматически в соответствии с настройками учетной записи группы разноски (или балансовой учетной записи, если поле «Доход» содержит отрицательное значение). Он также используется в окне печати. Это поле не редактируется. |

| Кредитный счет | В этом поле указывается счет главной книги, кредитуемый в результате разноски заказа.Он отображается автоматически в соответствии с настройкой группы разноски балансового счета (или счета, если поле Доход содержит отрицательное значение). Используется в окнах печати. Это поле не редактируется. |

| Код причины , Применимо к Док. Тип , Применимо к док. № ., Код глобального измерения 1 , Код глобального измерения 2 | Заполните эти поля в общих журналах. |

Окно входящего кассового ордера

Следующие функции в таблице могут быть выполнены с помощью кнопки Документ .

| Функции | Описание |

|---|---|

| Контрольный список (горячая клавиша F5) | Показывает список поступающих кассовых ордеров (отфильтрованных по текущему имени пакета общего журнала из значения поля Касса ). |

| Размеры (горячая клавиша Shift-Ctrl-D) | Стандартный доступ к размерам строки журнала. |

Следующие функции в таблице могут быть выполнены с помощью кнопки Функции .

| Функции | Описание |

|---|---|

| Копия документа | Запускает отчет, который копирует информацию в текущий заказ из любой записи книги чеков (учтенный кассовый ордер). Выберите запись контрольной книги, из которой нужно скопировать, и новую дату разноски. |

| Отпечаток пустого чека | Эта функция изменяет статус поступающего кассового ордера с Чек напечатан на № , и если есть соответствующая запись в таблице записей чековой книги, то она изменяет значение в поле Entry Status в этой записи с Напечатано до Аннулировано . |

Выберите Проводка из кнопки Проводка (горячая клавиша F11), чтобы выполнить проводку в проводки главной книги, аналогичную стандартной проводке из журналов платежей и журналов поступления денежных средств.

Выберите действие Печать , чтобы запустить отчет Поступающий кассовый ордер CO-1 , который показывает окно печати поступающего кассового ордера. Установите флажок Printing Test , чтобы запустить режим предварительного просмотра.

В отчете отображается окно печати приходящего кассового ордера.Для удовлетворения требований он также может изменять некоторые данные базы данных. Если кассовый ордер не распечатывается, если флажок Printing Test не установлен, а в поле Bank Payment Type установлено значение Computer Check , отчет выполняет следующие функции:

- Создает запись в записях чековой книги в соответствии с поступающим кассовым ордером со значением, напечатанным в поле Статус записи .

- Если поле Номер документа пусто, то это поле заполняется следующим номером из серии номеров, указанной в соответствующем денежном счете.

- Изменяет статус приходящего кассового ордера с Чек напечатан на Да .

Отчет о размещенных платежных поручениях

Чтобы распечатать окно приходящего кассового ордера после его проводки, вы можете запустить отчет, который печатает тот же отчет из записей чековой книги, используя Печать . Отчет не имеет параметров. Перед печатью отчет гарантирует, что это действительно входящий кассовый ордер, а не исходящий кассовый ордер или банковский платеж.

Исходящие кассовые ордера

Чтобы использовать функцию исходящего кассового ордера, создайте один шаблон общего журнала с типом «Исходящий кассовый ордер». Другая базовая настройка функциональности такая же, как и для приходных кассовых ордеров.

Для доступа к окну Исходящий кассовый ордер

- В Финансовый менеджмент выберите действие Кассовый менеджмент , а затем выберите действие Исходящие кассовые поручения .

Чтобы создать новый исходящий кассовый ордер или работать с существующим неучтенным кассовым ордером, выберите соответствующее имя пакета (и, соответственно, кассовый пункт) в поле Cash .Это поле является обязательным и соответствует полю Имя пакета в финансовых журналах. Окно «Исходящий кассовый ордер» содержит поля, перечисленные в следующей таблице.

| Поле | Определение |

|---|---|

| Дата проводки | Введите поле Дата проводки в общих журналах. |

| Тип документа | Введите Тип документа в общих журналах.Возможные варианты: — Платеж Если значение поля Тип счета — Клиент или Поставщик, то поле Тип документа не редактируется и заполняется автоматически в зависимости от . Тип счета и знак значения в поле Расходы . |

| Предоплата | В некоторых случаях финансовая проводка платежей отличается в зависимости от даты платежа, в зависимости от того, идет ли она до или после соответствующей финансовой проводки счета-фактуры.Это поле необходимо выбрать в случае предоплаты. |

| Документ № | Введите Номер документа в общие журналы. Если значение поля Тип банковского платежа — Проверка компьютера, то значение номера документа . Поле заполняется автоматически после печати исходящего кассового ордера. Поле заполняется следующим номером из серии номеров, указанной в № Кредитного кассового ордера.Поле Series в соответствующей денежной карте. В этом случае, если вы используете функцию Void Check Print на карте, поле очищается. Номер документа проведенного исходящего кассового ордера равен номеру документа неучтенного исходящего кассового ордера. |

| Тип счета | Введите Тип счета в общих журналах. Это тип объекта, который является источником проводки денежного платежа. |

| Счетный код | Введите Код счета в общих журналах.Это код счета объекта, являющегося источником проводки для денежного платежа. |

| Группа проводок | Введите поле Группа проводок в общих журналах. Он заполняется автоматически. Это поле не редактируется. |

| Код валюты | Введите Код валюты в общих журналах. |

| Расходы | Введите сумму платежа.Введите Сумма дебета в общих журналах. Если положительный, то это расходы по денежному счету. |

| Банковский вид платежа | Введите Тип банковского платежа в общих журналах. |

| Дано | Введите Описание поле в общих журналах. Используется в окне печати заказа как описание получателя платежа. |

| Причина , Дополнение , Согласно | Эти поля передаются в записи контрольной книги во время разноски и используются в окнах печати учтенных и неучтенных входящих кассовых ордеров.Их можно заполнить вручную или с помощью текстовых кодов. |

| Аналитический код | Это поле недоступно для редактирования. Это поле равно значению поля Номер счета . |

| Дебетовый счет | В этом поле указывается счет главной книги, который дебетуется в результате разноски заказа. Он отображается автоматически в соответствии с настройками учетной записи группы разноски (или балансовой учетной записи, если поле «Доход» содержит отрицательное значение).Он также используется в окне печати. Это поле не редактируется. |

| Кредитный счет | В этом поле указывается счет главной книги, кредитуемый в результате разноски заказа. Он отображается автоматически в соответствии с настройками группы разноски балансового счета (или счета, если поле «Доход» содержит отрицательное значение). Используется в окнах печати. Это поле не редактируется. |

| Код причины , Применимо к Док.Тип , Применимо к док. № , Код глобального измерения 1 , Код глобального измерения 2 | Заполните эти поля в общих журналах. |

Функции, выполняемые из окна, такие же, как и для окна Входящий кассовый ордер .

Отчет о размещенных платежных поручениях

Распечатать окно расходного кассового ордера после его проводки; вы можете запустить отчет, который печатает то же окно из записей чековой книги, используя действие Печать .У него нет параметров. Перед печатью отчет проверяет, действительно ли это исходящий кассовый ордер, а не входящий кассовый ордер или банковский платеж.

Отчет кассового ордера CO-3

Отчет Журнал кассовых ордеров CO-3 показывает регистр учтенных входящих и исходящих кассовых ордеров в течение некоторого отчетного периода в едином стандартном окне печати, который сертифицирован российским законодательством о бухгалтерском учете. Для получения дополнительной информации см. Как: Распечатать отчет CO-3 журнала кассовых ордеров.

Отчет о кассовом дополнительном листе

Отчеты Дополнительный лист кассы и Дополнительный лист наличных (текущая) показывают унифицированные стандартные окна печати для кассового аппарата за один рабочий день кассового счета. Эти отчеты обычно печатаются каждый день, и их нумерация продолжается в соответствии со значением поля Last Cash Report Page № на соответствующей карточке денежного счета. В отчетах это число увеличивается на единицу, и это число используется в качестве номера страницы отчета (но только если параметр отчета «Повторная печать» не выбран).Их можно распечатать только за день.

Оба они показывают начальное сальдо всех учтенных входящих и исходящих кассовых ордеров, а также конечное сальдо операционного дня для одного кассового счета. Разница между ними заключается в том, что отчет Дополнительный лист наличных (Curr.) предназначен для денежных счетов в валюте, отличной от местной валюты.

Для доступа к отчетам

Выберите значок, введите Дополнительный лист наличных или Дополнительный лист наличных (Curr.) , а затем выберите связанную ссылку.

Параметры отчетов перечислены в следующей таблице.

| Параметр | Описание |

|---|---|

| Банковский счет | Введите коды кассовых счетов, для которых печатаются дополнительные страницы кассы (одна страница для одного кассового счета). |

| Дата | Введите дату операции кассового счета для печати в отчете. |

| Повторная печать | Выберите это поле, чтобы гарантировать, что процесс печати не приведет к увеличению значения номера страницы отчета Last Cash Report. в соответствующей карточке денежного счета и что отчет распечатывается с этим номером (указанным в карточке денежного счета). Это служит для повторной печати. |

Кассовый отчет CO-4

Кассовый отчет Отчет CO-4 показывает обязательные ежедневные кассовые операции в стандартном формате, как того требует российское законодательство о бухгалтерском учете. Для получения дополнительной информации см. Как: Распечатать кассовый отчет CO-4 Отчет.

См. Также

Dynamics 365 Business Central

Bank Management

Практическое руководство. Создание учетных карточек денежных средств.

Практическое руководство. Распечатать отчет CO-3 журнала кассовых операций.

Практическое руководство. Распечатать отчет CO-4. Отчет

Как: распечатать отчет кассового аппарата (месяц)

Как: распечатать отчет об исходящем кассовом поручении

Каковы правила для дебетов и кредитов в бухгалтерском учете?

Вам не нужно быть экспертом по бухгалтерскому учету, чтобы слышать, как часто встречаются слова «дебет» и «кредит».Любой, у кого есть текущий счет, должен быть с ними относительно знаком. Но хотя мы можем слышать их много, это не значит, что дебет и кредит — это простые концепции — может быть сложно понять, как работает каждая классификация. Но как владелец бизнеса, просматривающий финансовую отчетность, знание основных правил дебета и кредита в бухгалтерском учете имеет решающее значение.

Понимание разницы между дебетовыми и кредитовыми записями в ваших книгах играет большую роль в понимании общего финансового состояния вашего бизнеса.Это потому, что они составляют основу вашей главной книги и каждого счета в вашем плане счетов.

Что такое дебет и кредит?

Проще говоря, всякий раз, когда вы добавляете или снимаете деньги со счета, вы используете дебет и кредит. Вообще говоря, дебет относится к любым деньгам, которые поступают на счет, в то время как кредит относится к любым деньгам, которые уходят с него.

Учетные записи : различные отчеты, которые ваша компания хранит для сортировки и хранения ваших бизнес-операций.

Хотя это правило остается в силе, с ним также возникают сложности. В зависимости от учетной записи, о которой идет речь, списание с нее может привести к увеличению или уменьшению количества, которое вы видите. То же самое и с кредитами.

Когда вы используете дебет и кредит?

Чтобы полностью разобраться в дебетах и кредитах, сначала необходимо понять концепцию бухгалтерского учета с двойной записью. Бухгалтерский учет с двойной записью гласит, что каждая финансовая операция, зарегистрированная как минимум для двух счетов в вашем плане счетов, затрагивается — и затрагивается одинаковым и противоположным образом.

Этот метод используется в главной бухгалтерской книге вашего бизнеса и в конечном итоге дает вам основу для ваших финансовых отчетов, таких как баланс и отчет о прибылях и убытках. Поэтому каждый раз, когда вы зарабатываете или тратите деньги, просто помните, что по крайней мере один счет будет списан, а другой — зачислен. И это происходит для каждой отдельной транзакции (поэтому бухгалтерский учет может занимать много времени).

Счета, на которые влияют дебеты и кредиты

Напомним: дебет обычно происходит, когда что-то добавляется к счетам.Кредиты случаются, когда вещи вычитаются. Кажется довольно простым, правда?

Сложность в понимании этих двух категорий состоит в том, что дебеты и кредиты по-разному влияют на разные типы счетов. Например, что произойдет, если вы спишете со счета, который показывает, сколько вы должны кому-то другому? Это то же самое, что списание со счета, показывающее, сколько вам только что заплатили?

Ответ заключается в том, какой баланс обычно имеет данный счет.Нормально ли у него дебетовый баланс? Или на нем есть кредитный баланс?

Типичные рассматриваемые счета:

- Счета активов

- Счета расходов

- Счета пассивов

- Счета капитала

- Счета доходов.

Правила дебетования по счету

«Правило дебетования» гласит, что все счета, которые обычно содержат дебетовый баланс, увеличиваются в сумме при дебетовании и уменьшаются при кредитовании. А счета, которые обычно имеют дебетовое сальдо, относятся к активам и расходам.Вот что происходит с каждым типом счетов при списании средств.

| Счета | Дебет |

| Активы | + |

| Расходы | + |

| Обязательства | — |

| Капитал | — |

| — |

Чтобы понять тип транзакции, которая будет помечена на дебетовой стороне счета, мы можем взглянуть на парикмахерскую Боба.Боб продает гель для волос покупателю за 45 долларов и получает деньги наличными. Глядя на диаграмму выше, мы можем сказать, что активы (частью которых являются наличные деньги) будут увеличиваться за счет их дебетования. Вы зарегистрируете это увеличение денежных средств на 45 долларов с помощью дебета на счете активов в бухгалтерских книгах Боба.

Примечание : План счетов может содержать десятки счетов. Может быть несколько счетов, связанных с активами, такими как денежные средства или дебиторская задолженность.

Вот как будет выглядеть списание с этого счета.

| Bob’s Barber Shop | Дебет | Кредит |

| Счет активов | $ 45 | |

Правила кредитования по счету

Напротив дебетования, « кредитное правило »утверждают, что все счета, которые обычно содержат кредитный баланс, будут увеличиваться в сумме, когда к ним добавляется кредит, и уменьшаться, когда к ним добавляется дебет.Типы счетов, к которым применяется это правило, — это пассивы, капитал и доход. Приведенная ниже диаграмма может помочь визуализировать, как кредит повлияет на рассматриваемые счета.

| Счета | Кредит |

| Активы | — |

| Расходы | — |

| Обязательства | + |

| Собственный капитал | + |

| Доходы | + |

Помните, когда в парикмахерской Bob’s Barber Shop продавался гель для волос за 45 долларов наличными? Что ж, поскольку мы знаем, что всегда есть такая же кредитная запись, как и дебетовая, мы знаем, что должны кредитовать счет, чтобы сбалансировать транзакцию.Продажа геля для волос также будет считаться доходом для парикмахерской Bob’s, что означает, что для счета доходов необходим кредит в размере 45 долларов.

Вот как это будет выглядеть вместе с нашим дебетом. Обратите внимание, что дебет всегда указывается первым и находится в левой части таблицы, а кредиты — справа.

| Bob’s Barber Shop | Дебет | Кредит |

| Счет активов | 45 долларов США | |

| Счет доходов | | долларов США |

Почему дебет и кредиты важны

Самая важная концепция, которую нужно понимать при работе с дебетами и кредитами, — это общая сумма дебетов, которая должна равняться общей сумме кредитов в каждой транзакции. Жизненно важно сбалансировать каждую транзакцию в системе бухгалтерского учета с двойной записью, чтобы иметь четкую и точную главную бухгалтерскую книгу, финансовые отчеты и следить за финансовым здоровьем вашего бизнеса.

Может потребоваться время, чтобы узнать, какие счета дебетовать, а какие кредитовать, и это усложняется, бизнес растет, а транзакции накапливаются.Хотите узнать, как программное обеспечение может помочь ускорить процесс бухгалтерского учета? Прочтите этот пост в нашем блоге для получения дополнительной информации.

% PDF-1.2 % 972 0 объект > эндобдж xref 972 131 0000000016 00000 н. 0000002973 00000 н. 0000003959 00000 н. 0000004174 00000 н. 0000004670 00000 н. 0000004964 00000 н. 0000004985 00000 н. 0000005111 00000 п. 0000005132 00000 н. 0000005259 00000 н. 0000005280 00000 н. 0000005410 00000 н. 0000005431 00000 н. 0000005557 00000 н. 0000005578 00000 н. 0000005707 00000 н. 0000005728 00000 н. 0000005843 00000 н. 0000005971 00000 п. 0000005992 00000 н. 0000006120 00000 н. 0000006141 00000 п. 0000006269 00000 н. 0000006290 00000 н. 0000006415 00000 н. 0000006436 00000 н. 0000006562 00000 н. 0000006583 00000 н. 0000006710 00000 н. 0000006732 00000 н. 0000006860 00000 н. 0000006882 00000 н. 0000007012 00000 н. 0000007034 00000 п. 0000007164 00000 н. 0000007187 00000 н. 0000008082 00000 н. 0000008104 00000 н. 0000008232 00000 н. 0000008254 00000 н. 0000008382 00000 п. 0000008404 00000 п. 0000008532 00000 н. 0000008554 00000 н. 0000008684 00000 н. 0000008706 00000 н. 0000008834 00000 н. 0000008856 00000 н. 0000008984 00000 п. 0000009006 00000 н. 0000009133 00000 п. 0000009155 00000 н. 0000009284 00000 п. 0000009306 00000 н. 0000009434 00000 п. 0000009456 00000 п. 0000009585 00000 п. 0000009607 00000 н. 0000009735 00000 н. 0000009757 00000 н. 0000009882 00000 н. 0000009904 00000 н. 0000010032 00000 п. 0000010054 00000 п. 0000010183 00000 п. 0000010205 00000 п. 0000010332 00000 п. 0000010355 00000 п. 0000010985 00000 п. 0000011009 00000 п. 0000012628 00000 п. 0000012652 00000 п. 0000019404 00000 п. 0000019429 00000 п. 0000036522 00000 п. 0000036547 00000 п. 0000053601 00000 п. 0000053626 00000 п. 0000068513 00000 п. 0000068538 00000 п. 0000081568 00000 п. 0000081593 00000 п. 0000091880 00000 п. 0000091904 00000 п. 0000097877 00000 п. 0000097901 00000 п. 0000100935 00000 н. 0000100959 00000 н. 0000103324 00000 н. 0000103348 00000 п. 0000109410 00000 п. 0000109434 00000 п. 0000117845 00000 н. 0000117869 00000 н. 0000125939 00000 н. 0000125963 00000 н. 0000131499 00000 н. 0000131523 00000 н. 0000136047 00000 н. 0000136071 00000 н. 0000140136 00000 п. 0000140160 00000 н. 0000145039 00000 н. 0000145063 00000 н. 0000150275 00000 н. 0000150299 00000 н. 0000155201 00000 н. 0000155225 00000 н. 0000158057 00000 н. 0000158081 00000 н. 0000159794 00000 н. 0000159818 00000 н. TYTDS6 UŤKUh۔I «ув ۩ $ от.XCK8q (| Ap880.rHof ~ f

Кассовая книга • EasyERP — ERP и CRM с открытым исходным кодом

Возможность отслеживать все движения денежных средств с ваших счетов или на них — отличный бухгалтерский инструмент. Если вы используете бухгалтерский модуль EasyERP, то у вас есть полный доступ к этому удобному меню. Мы разработали кассовую книгу , чтобы помочь вам внимательно следить за всеми своими банковскими счетами. Так вы никогда не потеряете ни одного платежа или квитанции. Если вы не знакомы с этой концепцией, то вот краткое определение.

A Кассовая книга — это финансовый журнал, который содержит все денежные поступления и платежи, включая банковские депозиты и снятие средств, до того, как они будут записаны в главную книгу компании или, в случае модуля учета EasyERP, — записи журнала. Все записи записываются в хронологическом порядке. Кассовые книги важны, потому что они предотвращают пропуск операций с наличными деньгами и могут упростить учет, детализируя все операции с наличными в одном месте.Вы можете быстро получить к ним доступ, чтобы узнать, сколько денег было выплачено или получено в определенный день. Или посмотреть ваш текущий баланс. При необходимости Кассовая книга может быть сравнена с банковскими выписками компании для целей аудита. Любой малый бизнес, который проводит большую часть операций с наличными деньгами, может сэкономить время и расходы, отслеживая свои операции в одном месте.

Обычные недостатки этого типа бухгалтерской книги — это время, которое может потребоваться на ее ведение, и возможность записи ошибок, но вы полностью избавляетесь от этих недостатков при использовании нашего программного обеспечения.Кассовая книга в бухгалтерском модуле EasyERP работает автоматически и не может быть изменена вручную. Это означает отсутствие затрат времени и вообще никакого места для записи ошибок.

Итак, чтобы войти в кассовую книгу, просто нажмите соответствующую кнопку в главном меню, как вы можете видеть здесь:

Как мы уже говорили, кассовая книга в модуле EasyERP Accounting — это бухгалтерская книга, состоящая из элементов, установленных в хронологическом порядке. Итак, когда вы откроете меню, вы увидите таблицу, похожую на эту:

Здесь вы можете увидеть, какие столбцы присутствуют в кассовой книге бухгалтерского модуля EasyERP.Прежде чем мы начнем описывать каждый столбец, давайте объясним структуру таблицы, потому что в ней есть некоторые хитрости. Сначала взгляните на первую строку, всегда в этом типе бухгалтерской книги, первая строка — это начальный баланс на текущую дату счетов, представленных в таблице. Например, начальный баланс нашего тестового счета 101301 евро на первое декабря составляет 0,00 доллара США, а для счета 101500 долларов США баланс составляет 1597815,39 доллара США. Как вы могли заметить, в приведенном выше примере у нас есть данные о двух учетных записях.Количество счетов, которые будут указаны в кассовой книге , зависит от транзакций, которые были выполнены в выбранный период времени. Например, в декабре у вас были транзакции только для одного счета, это означает, что в этом месяце Кассовая книга будет отображать данные только об этом одном счете. Если в этот период у вас были действия с другими учетными записями, они будут представлены в этой бухгалтерской книге. Как мы заявляли ранее, цель кассовой книги — отображать все транзакции.

Кроме того, вы можете управлять периодом времени, за который отображаются транзакции, для этого просто нажмите логотип календаря или дату вверху таблицы, как вы можете видеть здесь:

Это действие откроет инструмент календаря. Вы можете увидеть, как он выглядит на скриншоте ниже. Его цель — обновить бухгалтерскую книгу, чтобы в ней отображались транзакции, совершенные за выбранный вами период времени. Чтобы выбрать желаемый срок, просто нажмите на предустановленные или выберите желаемую дату и нажмите « Обновить».

Давайте опишем и объясним все столбцы и данные, которые отображаются здесь:

- Дата — как вы можете предположить, этот столбец содержит данные, которые представляют точный день, когда была совершена транзакция. Записи сортируются в соответствии с данными из этого столбца: самые старые вверху, самые новые внизу книги;

- Документ — информация, которую вы видите в этом столбце, представляет тип процедуры, которая приводит к совершению транзакции.Это может быть один из двух возможных документов, платеж или денежный перевод. Оплата означает, что какой-то клиент что-то купил у вас, или вы что-то купили у другой компании. Денежный перевод — это когда вы переводите часть своих средств с одного из своих банковских счетов на другой

- Имя — этот столбец содержит метку исходного документа, который сгенерировал эту транзакцию. Данные из этого столбца будут вам очень полезны, если вы хотите отследить точное происхождение документа, например, если у вас есть, например, несколько десятков транзакций в один день с точно такой же суммой

- Номер и имя счета — в этом столбце будут указаны фактические суммы транзакций.Они могут быть положительными или отрицательными в зависимости от характеристик сделки

- Остаток — данные в этом столбце представляют собой сумму денег, оставшуюся на соответствующем счете после совершения транзакции.

Об авторе