Номинальная стоимость облигаций: Что такое облигации – купоны, доходность, риски

что такое номинальная стоимость, из чего складывается доходность облигации, как происходит погашение и что такое оферта

Что такое номинальная стоимость облигации?

Это сумма, которую владелец облигации получит в момент ее погашения. Кроме того, именно с этой суммы рассчитывается процент купонного дохода по облигациям. Что такое купоны

Например, если номинал облигации равен 1000 ₽, а купонная доходность по ней — 5% годовых, значит, при погашении владелец каждой облигации получит 1000 ₽, а до этого момента будет получать купонные выплаты в размере 50 ₽ в год.

При этом стоимость облигации на бирже обычно отличается от ее номинала. Так происходит потому, что рыночная цена формируется на основе того, как много инвесторов хотят купить эту облигацию. Если люди верят в эмитента и считают его бумаги надежными для вложений, они с большей охотой будут покупать его облигации, и цена на них пойдет вверх.

Например, облигация номиналом 1000 ₽ может стоить на бирже 1080 ₽. При этом в дату погашения облигации ее держатель все равно получит 1000 ₽.

Что такое амортизация облигации?

Амортизация — это один из параметров облигации, говорящий о том, что номинальная стоимость возвращается не целиком в дату погашения, а частями вместе с выплатой купонов. В дату погашения такой облигации придет купон и последняя часть номинала.

Каждая частичная выплата уменьшает номинал облигации, и следующие купоны будут считаться в процентах уже только от непогашенной части номинала — то есть сумма купона в рублях тоже будет уменьшаться.

Например, компания выпустила облигацию номиналом 1000 ₽ сроком на 5 лет с ежегодным купоном в 10% годовых и амортизацией, которую выплачивают один раз в год по 200 ₽. Тогда выплаты по этой облигации будут выглядеть так:

Тогда выплаты по этой облигации будут выглядеть так:

Купон в первый год: 1000 ₽ × 10% = 100 ₽.

Номинал облигации после амортизации: 1000 − 200 = 800 ₽.

Купон во второй год: 800 ₽ × 10% = 80 ₽.

Номинал облигации после амортизации: 800 − 200 = 600 ₽.

Купон в третий год: 600 ₽ × 10% = 60 ₽.

Номинал облигации после амортизации: 600 − 200 = 400 ₽.

Купон в четвертый год: 400 ₽ × 10% = 40 ₽.

Номинал облигации после амортизации: 400 − 200 = 200 ₽.

Купон в пятый год: 200 ₽ × 10% = 20 ₽.

Вместе с купоном инвестор получит последнюю часть номинала в размере 200 ₽.

Проверить, есть ли у облигации амортизация, можно в приложении Тинькофф Инвестиций или в личном кабинете на сайте tinkoff.ru в карточке конкретной ценной бумаги.

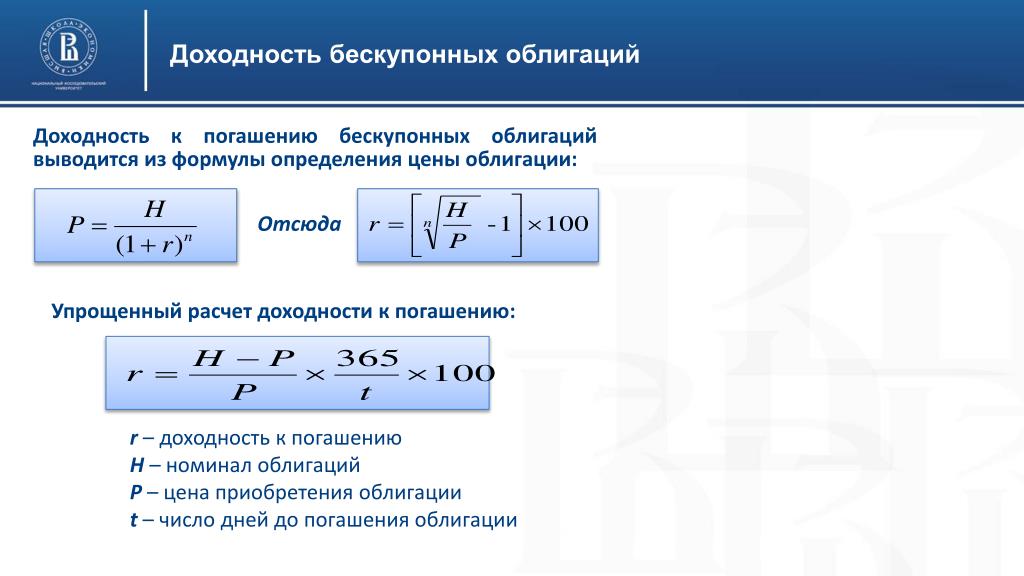

Как узнать доходность облигации? Из чего она складывается?

У облигации есть три вида доходности.

Доходность к погашению — то есть сколько процентов годовых относительно номинала облигации вы заработаете, если не будете продавать ее до момента погашения. Если у облигации есть даты оферты, то для нее указывается доходность к оферте. Что такое оферта по облигации

Текущая доходность — показывает, какой доход вы могли бы получить, если бы продали облигацию по текущей рыночной цене.

Купонная доходность — это величина купонных выплат на одну облигацию. В процентах этот тип доходности указывается только перед тем, как эмитент выпустит облигации на рынок. Когда облигация уже торгуется на бирже, купонный доход по ней учитывается в текущей доходности и доходности к погашению.

Но вы можете рассчитать его самостоятельно: для этого умножьте размер одного купона на количество выплат в течение одного календарного года, после чего поделите это число на номинал облигации и переведите получившийся результат в проценты.

Например, у вас есть облигация номиналом 1000 ₽ и купон в размере 16,95 ₽, который выплачивают каждый 91 день, то есть 4 раза в год. Тогда купонная доходность будет рассчитываться так: 16,95 × 4 / 1000 × 100 = 6,78% годовых.

При этом чем надежнее эмитент облигации, тем меньшую доходность можно получить. С чем это связано, рассказали в 6-минутном видео:

Как происходит погашение облигации?

Для погашения облигации инвестору не нужно предпринимать каких‑то особых действий — достаточно не продавать ее до указанного срока. В течение 2 рабочих дней после срока погашения эмитент облигации перечислит деньги в депозитарий, а затем в течение еще 7 рабочих дней их зачислят на ваш брокерский счет.

Комиссию брокеру за погашение облигации по сроку платить не нужно. Что такое брокерская комиссия

Что такое оферта облигации? Как погасить облигацию в дату оферты?

Оферта по облигации — это дата, в которую можно досрочно погасить номинал облигации. То есть в этот день инвестор может решить, что его больше не устраивают условия по облигации, и он хочет получить свои вложения назад — так же, как если бы он сделал это в день погашения.Дата оферты есть не у всех облигаций. Если она есть, это будет указано в карточке облигации в приложении Тинькофф Инвестиций.

Вот что необходимо сделать, чтобы предъявить облигацию к оферте:

Написать в чат службы поддержки в приложении Тинькофф Инвестиций не позднее, чем за один рабочий день до окончания приема поручений эмитентом облигации.

Например, если последний день приема выпал на четверг, написать в поддержку нужно в среду или раньше.

Например, если последний день приема выпал на четверг, написать в поддержку нужно в среду или раньше.Подписать поручение на участие в оферте СМС‑кодом — само поручение составит и пришлет в чат сотрудник поддержки.

Готово. Номинал и купонный доход по облигациям начислят в течение 4 рабочих дней. За участие в оферте спишут комиссию как за обычную сделку в соответствии с вашим тарифом. Что такое брокерская комиссия

Когда вы подаете заявление на участие в оферте, облигации не блокируются на счете, поэтому вы можете их докупить или, наоборот, продать. Но брокер отменит поручение, если в дату оферты на вашем счете будет меньше облигаций, чем вы указали в заявлении на оферту.

В редких случаях заявление на участие в оферте можно подать только на бумаге через депозитарий Тинькофф, а за такое заявление может взиматься комиссия — об этом вас предупредит поддержка, когда вы напишете в чат для досрочного погашения облигации.

Что такое погашение облигации

Бизнес-журнал

Главная FAQ Что такое погашение облигации

По истечении срока обращения облигация погашается. В статье расскажем, что значит погашение облигации и как это происходит.

Суть погашения

Эмитент (компания или государство) выпускает облигации и выходит на биржевой рынок, где их покупают первые владельцы (держатели). Кто-то из них перепродает эти облигации, а кто-то оставляет у себя и получает купонные выплаты от эмитента. Операции по перепродаже и получению купонов возможны в течение всего срока обращения ценной бумаги. Когда срок заканчивается, эмитент выкупает свои облигации обратно. А взамен выплачивает держателям номинальную стоимость. Выкуп облигаций по номинальной стоимости — это и есть погашение.

Срок обращения

Выкуп не происходит в какую-то случайную неизвестную дату.

Процедура погашения

Облигации принадлежат своим держателям, но хранятся в специализированной компании — депозитарии. Он учитывает операции с бумагами, в том числе погашение. Когда срок обращения завершается, эмитент переводит последние купоны и номинальную стоимость бумаг на счёт депозитария. А он в свою очередь отправляет эти деньги на счета держателей и списывает их облигации. После этого обязательства между эмитентом и держателями выполнены.

Промежуточное погашение

Погашение может быть не единоразовым, а разделенным на части в разные даты. Такое промежуточное погашение характерно для некоторых типов облигаций. Информация об этом доступна покупателям бумаг в «Решении о выпуске». В указанные дни держатель имеет право получить номинальную стоимость или ее часть у эмитента.

Досрочное погашение

Бывают случаи, когда у облигаций может произойти досрочное погашение. Такое решение могут принять как держатели, так и эмитент.

Погашение через брокера

В основном частные лица работают с облигациями через своих брокеров. Соответственно процедура погашения производится через депозитарий брокера.

Если вы хотите стать биржевым трейдером на фондовом рынке, выбирайте Банк «ЦентроКредит» в качестве брокера: мы поможем вам научиться торговать на Московской Бирже.

Откройте брокерский счёт прямо сейчас

Отсутствие минимальной суммы при открытии брокерского счета

Заявка успешно отправлена!

Фамилия

Имя

Отчество

Телефон

Я ознакомлен с правилами использования ПЭП и подтверждаю достоверность предоставленных мною данных и даю согласие на их обработку с целью получения ответа

Ошибка при отправке формы. Попробуйте снова.

Попробуйте снова.

Российские еврооблигации Что такое купонный доход по облигациям Виды депозитариев

Ваши обращения

Заявка успешно отправлена!

Согласие

Продолжая использовать наш сайт, вы даёте согласие на обработку, в т.ч. с помощью метрических программ Google Analytics, Яндекс Метрика, и иных аналогичных по функционалу счетчиков рекламных систем партнеров Банка, ваших данных: файлов cookie, ip-адреса пользователя, id пользователя, сведений о местоположении, типе устройства, времени посещения страницы, сведениях о ресурсах сети Интернет, с которых были совершены переходы на сайт ccb. ru и сведения о действиях пользователей на сайте ccb.ru и взаимодействии с кампаниями персонализации.

ru и сведения о действиях пользователей на сайте ccb.ru и взаимодействии с кампаниями персонализации.

Обработка представляет собой предусмотренные Федеральным законом от 27.07.2006 г. № 152-ФЗ «О персональных данных» сбор, запись, систематизацию, накопление, хранение, уточнение, извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение обрабатываемых данных, и осуществляется Банком и партнерами Банка в целях эффективности работы сайта, проведения ретаргетинга, статистических исследований и обзоров, а также, с целью управления размещением материалов рекламного характера в информационно-телекоммуникационной сети Интернет.

Если вы не хотите, чтобы ваши данные обрабатывались, пожалуйста, отключите использование файлов cookie в своём браузере.

Для повышения эффективности работы сайта на нем используются файлы cookie. В cookie содержатся данные о Ваших прошлых посещениях сайта. Если Вы не хотите, чтобы эти данные обрабатывались, отключите cookie в настройках браузера

Подробнее Согласен

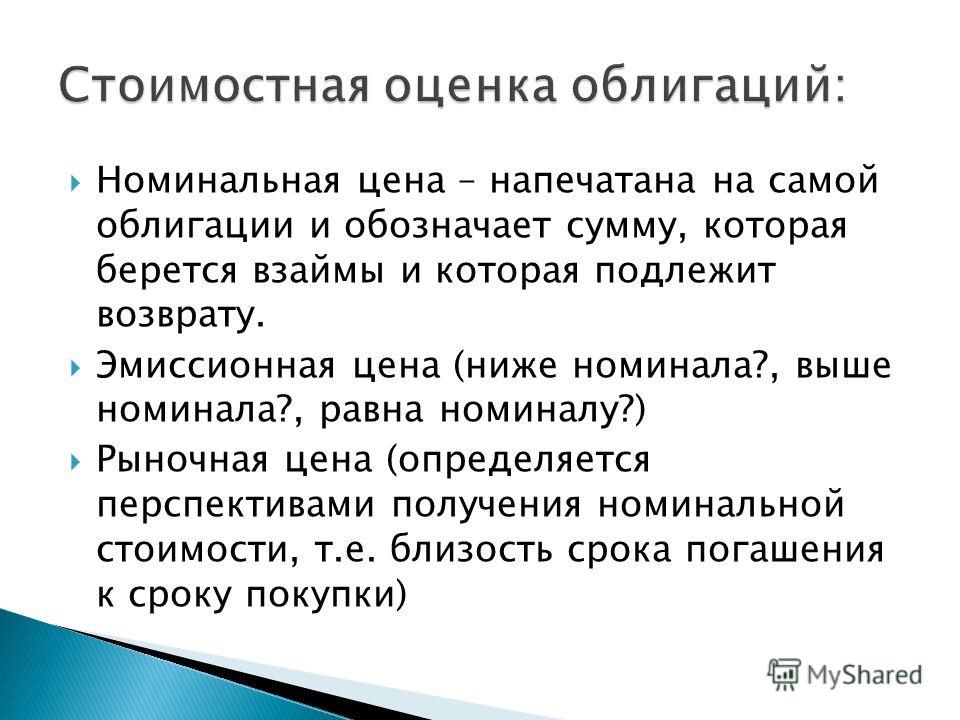

Определение в финансах, сравнение с рыночной стоимостью

Что такое номинальная стоимость?

Номинальная стоимость — это финансовый термин, используемый для описания номинальной или долларовой стоимости ценной бумаги, заявленной ее эмитентом. Для акций номинальная стоимость — это первоначальная стоимость акции, указанная в сертификате. Для облигаций это сумма, выплачиваемая держателю при погашении, обычно номиналом в 1000 долларов. Номинальную стоимость облигаций часто называют «номинальной стоимостью» или просто «номинальной стоимостью».

Для акций номинальная стоимость — это первоначальная стоимость акции, указанная в сертификате. Для облигаций это сумма, выплачиваемая держателю при погашении, обычно номиналом в 1000 долларов. Номинальную стоимость облигаций часто называют «номинальной стоимостью» или просто «номинальной стоимостью».

Основные выводы

- Номинальная стоимость описывает номинальную стоимость или долларовую стоимость ценной бумаги; номинальная стоимость указывается стороной-эмитентом.

- Номинальная стоимость акции – это первоначальная стоимость акции, указанная в сертификате соответствующей акции; номинальная стоимость облигации — это сумма в долларах, которая должна быть выплачена инвестору по истечении срока погашения облигации.

- Фактическая рыночная стоимость акции или облигации не может быть надежно определена по ее номинальной стоимости, поскольку на нее действует множество других влияющих сил, таких как спрос и предложение.

Номинальная стоимость

Понимание номинальной стоимости

При инвестировании в облигации номинальная стоимость (номинальная стоимость) — это сумма, выплачиваемая держателю облигации на дату погашения, если эмитент облигации не объявляет дефолт. Однако процентные ставки по облигациям, продаваемым на вторичном рынке, колеблются. Например, если процентные ставки выше купонной ставки облигации, то облигация продается со скидкой (ниже номинала).

Однако процентные ставки по облигациям, продаваемым на вторичном рынке, колеблются. Например, если процентные ставки выше купонной ставки облигации, то облигация продается со скидкой (ниже номинала).

И наоборот, если процентные ставки ниже купонной ставки облигации, облигация продается с премией (выше номинала). В то время как номинальная стоимость облигации обеспечивает гарантированный доход, номинальная стоимость акции, как правило, является плохим индикатором фактической стоимости.

Хотя номинальная стоимость облигаций, как правило, статична, существует известное исключение в отношении облигаций, привязанных к инфляции, номинальная стоимость которых корректируется с учетом уровня инфляции в течение заранее определенных периодов времени.

Номинальная стоимость и облигации

Номинальная стоимость облигации — это сумма, которую эмитент предоставляет держателю облигации по истечении срока погашения. Облигация может либо иметь дополнительную процентную ставку, либо прибыль может быть основана исключительно на увеличении первоначальной цены выпуска ниже номинала и номинальной стоимости при погашении.

Номинальная стоимость и акции

Совокупная номинальная стоимость всех акций компании определяет юридический капитал, который корпорация обязана поддерживать. Только сверхнормативный капитал может быть передан инвесторам в виде дивидендов. По сути, средства, покрывающие номинальную стоимость, функционируют как тип резерва по умолчанию.

Тем не менее, нет требования, определяющего номинальную стоимость, которую предприятия должны перечислить при выпуске. Это дает компаниям возможность использовать очень низкие значения для определения размера резерва. Например, номинальная стоимость акций AT&T указана как 1 доллар за обыкновенную акцию, а акции Apple Inc. имеют номинальную стоимость 0,00001 доллара.

Номинальная стоимость по сравнению с рыночной стоимостью

Номинальная стоимость акции или облигации не означает фактическую рыночную стоимость, которая определяется на основе принципов спроса и предложения, часто определяемой курсом доллара, по которому инвесторы готовы покупать и продавать конкретную ценную бумагу по определенной цене. момент времени. На самом деле, в зависимости от рыночных условий, номинальная стоимость и рыночная стоимость могут иметь очень небольшую корреляцию.

момент времени. На самом деле, в зависимости от рыночных условий, номинальная стоимость и рыночная стоимость могут иметь очень небольшую корреляцию.

На рынке облигаций процентные ставки (по сравнению со ставкой купона по облигации) могут определять, будет ли облигация продаваться выше или ниже номинала. Облигации с нулевым купоном или облигации, по которым инвесторы не получают процентов, кроме тех, которые связаны с покупкой облигации ниже номинальной стоимости, обычно продаются только ниже номинала, потому что это единственный возможный способ получения инвестором прибыли.

Номинальная стоимость совпадает с номинальной стоимостью?

Да. Номинальная стоимость относится к долларовой стоимости финансового инструмента при его выпуске. Номинальная стоимость облигации — это цена, которую эмитент платит в момент погашения, также называемая «номинальной стоимостью». Для сравнения, номинальная стоимость акций — это цена, установленная эмитентом при первом выпуске акций.

В чем разница между номинальной стоимостью и рыночной стоимостью?

В то время как номинальная стоимость представляет собой первоначальную цену акции, установленную ее эмитентом, на рыночную стоимость влияют внешние силы спроса и предложения. Рыночная стоимость — это цена, которую будет нести рынок, и она может значительно отличаться от начальной цены акции. Например, номинальная стоимость акций Apple составляет 0,00001 доллара, а рыночная стоимость ее акций может колебаться выше 100 долларов.

В чем разница между номинальной стоимостью и ценой облигации?

Номинальная стоимость облигации фиксирована, часто она выпускается номиналом в 1000 долларов. Напротив, его цена колеблется в зависимости от рыночных процентных ставок, времени до погашения и кредитного рейтинга эмитента. Облигация может быть оценена выше номинала или ниже номинала в зависимости от этих условий. Например, если процентные ставки увеличатся, цены на облигации снизятся, торгуясь с дисконтом к номинальной стоимости на вторичном рынке.

Итог

В финансах номинальная стоимость относится к номинальной или долларовой стоимости ценной бумаги, заявленной эмитентом. Это также известно как «номинальное значение» или «номинальное значение», как правило, в отношении облигаций. Номинальная стоимость не совпадает с рыночной стоимостью, которая представляет собой текущую стоимость ценной бумаги, основанную на спросе и предложении. В случае с облигациями номинальная стоимость относится к сумме, выплачиваемой держателю облигации при наступлении срока погашения, хотя, как и в случае с акциями, рыночные цены на облигации могут колебаться, если они продаются на вторичном рынке.

Исторически номинальная стоимость использовалась для того, чтобы компании не продавали акции ниже установленной цены. В качестве точки данных во времена ограниченной информации номинальная стоимость также обеспечивала защиту акционеров. Для эмитентов номинальная стоимость создавала ожидание стоимости при продаже акций. Наконец, номинальная стоимость играет важную роль при расчете цен на облигации. Проценты основаны на номинальной стоимости, что делает связь между номинальной стоимостью и стоимостью выкупа гораздо более важной номинальной стоимостью акции.

Проценты основаны на номинальной стоимости, что делает связь между номинальной стоимостью и стоимостью выкупа гораздо более важной номинальной стоимостью акции.

Отличие номинальной стоимости облигации от ее цены

Номинальная стоимость, также известная как номинальная стоимость, равна сумме в долларах, которую эмитент платит инвестору при погашении. Цена облигации может колебаться на рынке из-за изменения процентных ставок, в то время как номинальная стоимость остается фиксированной.

Некоторые облигации, такие как облигации с нулевым купоном, выпускаются с дисконтом к номинальной стоимости, поэтому цена ниже номинальной стоимости выпуска.

Ключевые выводы

- Номинальная стоимость равна сумме в долларах, которую эмитент выплачивает инвестору при погашении.

- Поскольку цена облигации колеблется, цена описывается относительно первоначальной номинальной стоимости или номинальной стоимости; облигация называется торгуемой выше номинальной стоимости или ниже номинальной стоимости.

- На текущую цену облигации влияют три фактора: кредитный рейтинг эмитента, рыночные процентные ставки и время до погашения.

Основные условия

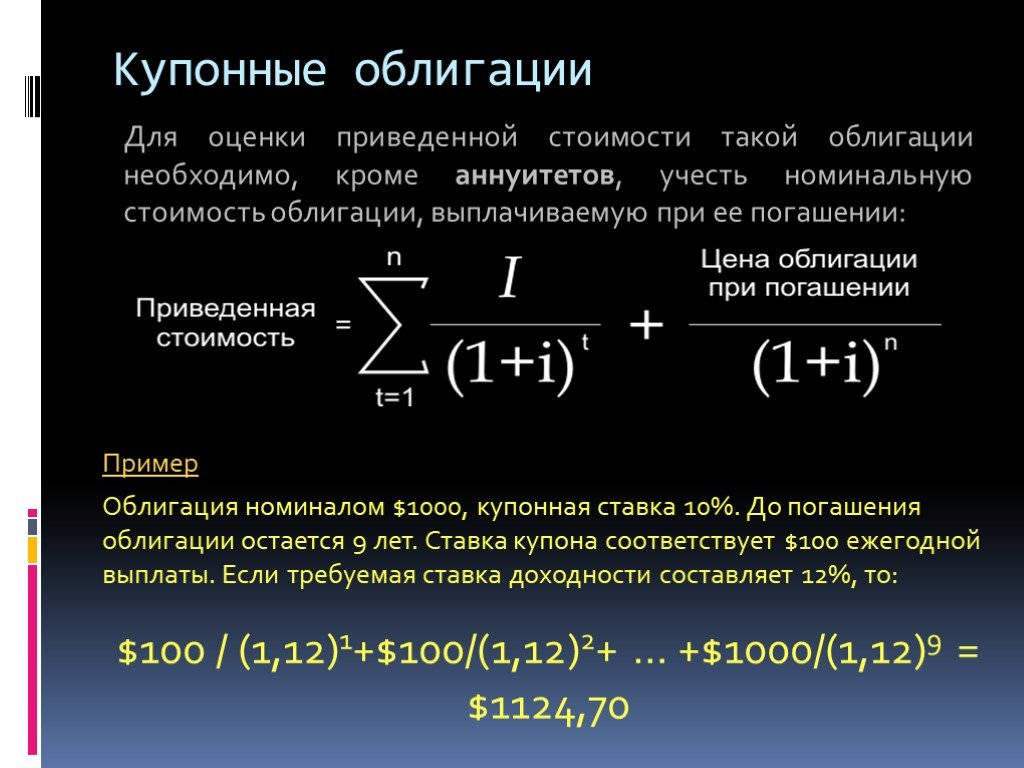

Различные термины, связанные с ценами на облигации и доходностью, могут сбить с толку среднего инвестора. Облигация представляет собой заем, предоставленный инвесторами предприятию, выпускающему облигацию, с номинальной стоимостью, равной сумме основного долга, который занимает эмитент облигации.

Основная сумма кредита возвращается в определенный срок в будущем. Процентные платежи производятся инвестору через регулярные, установленные промежутки времени в течение срока кредита, как правило, каждые шесть месяцев.

Облигация — это ценная бумага с фиксированной процентной ставкой или инвестиционный инструмент. Процентная ставка для инвестора или покупателя облигаций является фиксированной, установленной суммой; однако доходность облигации, которая представляет собой сумму процентов по отношению к текущей рыночной цене облигации, колеблется вместе с ценой. Поскольку цена облигации меняется, цена описывается относительно первоначальной номинальной стоимости или номинальной стоимости; облигация называется торгуемой выше номинальной стоимости или ниже номинальной стоимости.

Поскольку цена облигации меняется, цена описывается относительно первоначальной номинальной стоимости или номинальной стоимости; облигация называется торгуемой выше номинальной стоимости или ниже номинальной стоимости.

Необходимость изменить доходность, чтобы отразить текущие рыночные условия, приводит к изменениям цен. Неблагоприятные события требуют более высокой доходности, поэтому цены на облигации должны упасть. Точно так же улучшение положения компании позволяет ей привлекать средства по более низким ставкам. Следовательно, цены на существующие облигации растут.

Факторы, влияющие на цены облигаций

На текущую цену облигации влияют три фактора: кредитный рейтинг эмитента, рыночные процентные ставки и время до погашения. Когда облигация приближается к дате погашения, цена облигации, естественно, имеет тенденцию приближаться к номинальной стоимости.

Кредитный рейтинг

Кредитный рейтинг облигации определяется рейтинговыми компаниями, такими как Moody’s или Standard & Poors. Более низкие рейтинги обычно вызывают падение цены облигации, поскольку она не так привлекательна для покупателей. Когда цена падает, это действие увеличивает привлекательность облигации, потому что более дешевые облигации предлагают более высокую доходность.

Более низкие рейтинги обычно вызывают падение цены облигации, поскольку она не так привлекательна для покупателей. Когда цена падает, это действие увеличивает привлекательность облигации, потому что более дешевые облигации предлагают более высокую доходность.

Любое изменение общественного мнения о кредитоспособности фирмы может повлиять на цену ее облигаций. Во многих случаях понижение рейтингов облигаций просто подтверждает то, что уже подозревали инвесторы.

Процентные ставки

Преобладающие рыночные процентные ставки меняются после выпуска облигации, и цены на облигации должны корректироваться, чтобы компенсировать это инвесторам. Если процентные ставки растут, то цены на облигации должны падать. Предположим, при выпуске трехлетней облигации выплачивается 3%, а затем через год рыночные процентные ставки повышаются на полпроцента.

Чтобы продать облигацию на вторичном рынке, цена облигации должна упасть примерно на 1% (дополнительно 0,5% в год x 2 года), поэтому она будет торговаться с дисконтом к номинальной стоимости. Новые облигации, выпущенные фирмами с аналогичным кредитным качеством, теперь приносят 3,5%. По старой 3%-ной облигации по-прежнему выплачивается 3% годовых, но теперь инвесторы могут рассчитывать на дополнительный 1% по истечении срока погашения облигации. Точно так же цена облигации должна расти, если процентные ставки падают.

Новые облигации, выпущенные фирмами с аналогичным кредитным качеством, теперь приносят 3,5%. По старой 3%-ной облигации по-прежнему выплачивается 3% годовых, но теперь инвесторы могут рассчитывать на дополнительный 1% по истечении срока погашения облигации. Точно так же цена облигации должна расти, если процентные ставки падают.

Срок погашения

Время до погашения также обычно влияет на цены облигаций; однако точный эффект зависит от формы кривой доходности. Нормальная кривая доходности характеризуется более низкими процентными ставками по краткосрочным облигациям и более высокими процентными ставками по долгосрочным облигациям.

Такая ситуация считается нормальной, поскольку долгосрочные облигации имеют более высокий процентный риск. Инвесторы обычно требуют более высоких процентных ставок в качестве компенсации за такой риск; однако кривая доходности может сгладиться, если широко распространено мнение, что процентные ставки останутся неизменными. Если достаточное количество инвесторов считает, что процентные ставки упадут, может возникнуть перевернутая кривая доходности.

Почему вы должны платить больше, чем номинальная стоимость облигации?

Инвестор может заплатить за облигацию больше номинальной стоимости, если процентная ставка/доходность, которую он получит по облигации, выше, чем текущие ставки, предлагаемые на рынке облигаций. По сути, инвестор платит больше, чтобы получить более высокую прибыль.

Соответствует ли номинальная стоимость номинальной стоимости?

Да, номинальная стоимость и номинальная стоимость одинаковы, и обе они относятся к сумме, полученной инвестором при погашении, а не к стоимости на момент ее выпуска, поскольку облигации могут быть выпущены со скидкой. Номинальная стоимость чаще всего используется в отношении облигаций. Облигации обычно выпускаются с номинальной стоимостью 1000 или 100 долларов.

Номинальная стоимость равна цене облигации?

Номинальная стоимость и цена Облигации могут совпадать при выпуске, но это не всегда так.

Цена облигации может меняться со временем, прежде чем она достигнет срока погашения.

Об авторе