Норматив показателя абсолютной ликвидности: Расчет показателей ликвидности. В таблице. По строкам

Расчет показателей ликвидности. В таблице. По строкам

Привет на связи Василий Жданов в статье рассмотрим расчет показателей ликвидности по РСБУ. Каждый хозяйствующий субъект располагает данными о своих активах (имуществе) и пассивах (источниках возникновения имущества). При этом одни объекты имущества могут быть в случае необходимости легко проданы, а чтобы продать другие, понадобится немало времени, или же реализовать их вовсе не представляется возможным. В свое время, обязательства компании бывают долгосрочными и краткосрочными – то есть, одни долги требуется погасить в ближайшее время, а другие можно покрывать на протяжении длительного срока. Чтобы понять, какую часть долгов с коротким сроком погашения можно погасить, если продать набор активов, характеризующийся определенной скоростью реализации, производится расчет показателей ликвидности.

Ликвидность коммерческого предприятия: определение, классификация

В самом широком смысле, ликвидность – это способность объекта изучения превращаться в денежные средства.

Из определения понятия “ликвидность” можно сделать вывод о том, что актив будет считаться тем более ликвидным, чем проще и скорее его можно реализовать, выручив при этом его полную стоимость. Так, ценности, как правило, подразделяются на:

- неликвидные (продать которые либо вовсе невозможно, либо весьма затруднительно),

- низколиквидные (реализовать которые возможно, но сложно, и это отнимет много времени) и

- высоколиквидные (реализация которых возможна в короткие сроки).

Ликвидность баланса, группировка активов и пассивов баланса

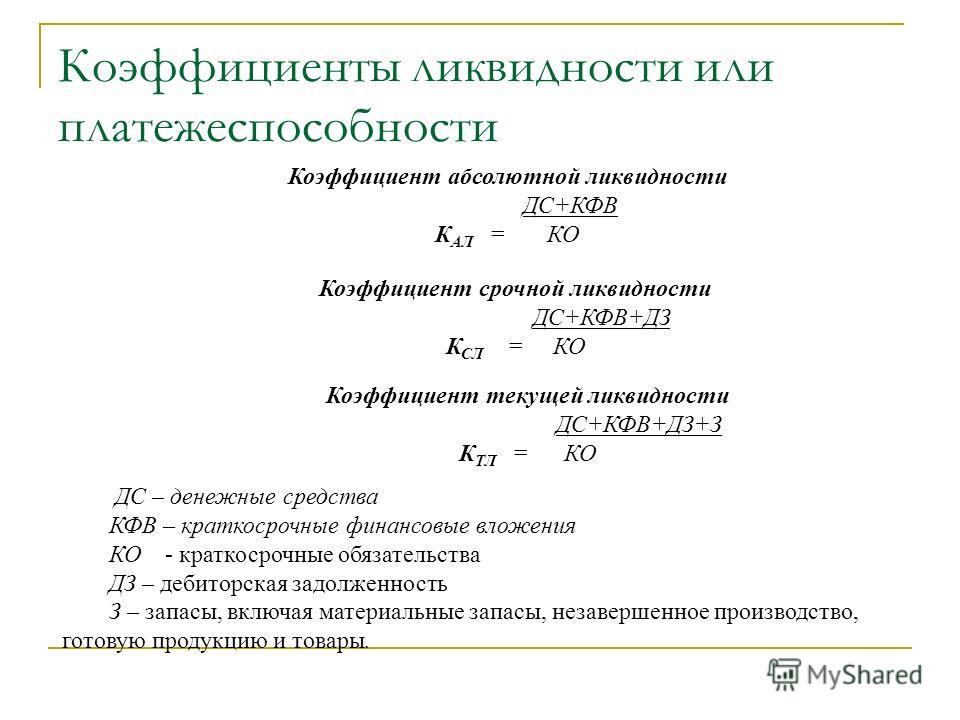

Рассмотрим порядок группировки Активов и Пассивов бухгалтерского баланса российского предприятия – Активы располагаются от наиболее к наименее ликвидным, а очередность расстановки Пассивов зависит от срочности погашения обязательств компании:

| Группировка Активов в Бухгалтерском балансе | Группировка Пассивов в Бухгалтерском балансе | ||

| А1 | Высоколиквидные (деньги, краткосрочные вложения) | П1 | Наиболее срочные обязательства (текущая кредиторская задолженность перед контрагентами, банками, сотрудниками и т. |

| А2 | Быстрореализуемые (краткосрочная “дебиторка” – долги перед компанией, расчеты по которым должны поступить не позднее 1 года после отчетной даты) | П2 | Среднесрочные обязательства |

| А3 | Медленно реализуемые (оборотные активы, не вошедшие в группы А1, А2) | П3 | Долгосрочные обязательства (обязательства, взятые из р. IV “Долгосрочные пассивы”) |

| А4 | Труднореализуемые (внеоборотные активы – все) | П4 | Постоянные пассивы (собственные средства фирмы) |

д.)

д.)По данным Бухгалтерского баланса можно понять, ликвиден ли он, проведя сравнение итогов по каждой из групп Активов и Пассивов. Об абсолютной ликвидности говорит следующая ситуация:

| Неравенство | Что означает |

| А1 > П1 | Если продать имеющиеся высоколиквидные активы, компания сумеет расплатиться с самыми краткосрочными обязательствами. |

| А2 > П2 | После реализации быстро реализуемого имущества компании появится возможность погасить долги со средним сроком возврата. |

| А3 > П3 | Средствами, вырученными от продажи медленно реализуемых активов, возможно расплатиться с задолженностями, срок возврата которых более 1 года. |

| А4 < П4 | Общая стоимость труднореализуемых активов предприятия меньше совокупного размера его собственного капитала. |

Коэффициенты ликвидности: виды, смысл, интерпретация

Вычисление коэффициентов ликвидности осуществляется с целью получения характеристики способности юридического лица к исполнению всех имеющихся у

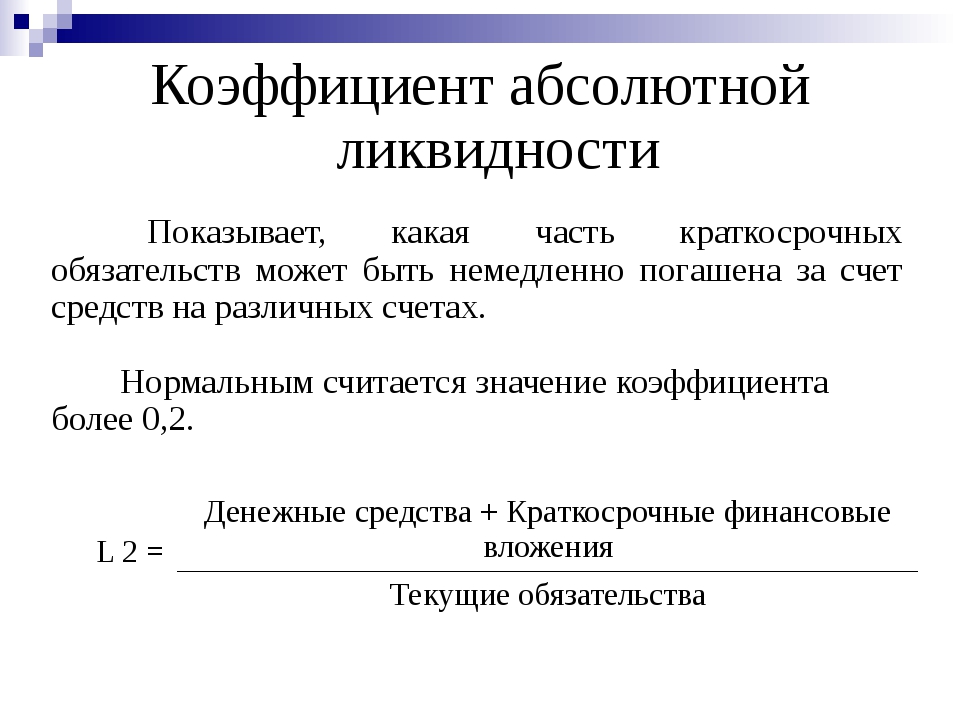

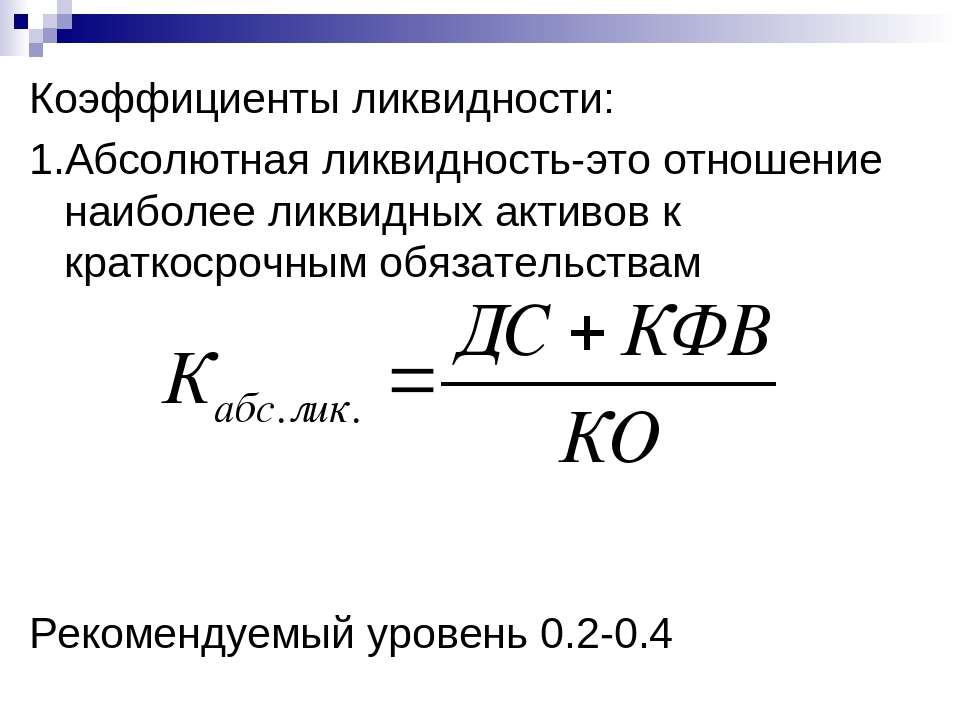

Коэффициент абсолютной ликвидности (Cash ratio). Формула. Норматив

Автор Zorg На чтение 1 мин. Просмотров 83 Опубликовано

Коэффициент абсолютной ликвидности (англ. Cash Ratio) – является одним из важнейших показателей финансового анализа и показывает возможность предприятия свои краткосрочные обязательства с помощью денежных средств и краткосрочных финансовых вложений.

Является наиболее четким показателем ликвидности организации и характеризует способность немедленно погасить текущие обязательства предприятия. Наиболее ликвидными активами предприятия являются денежные средства, а также краткосрочные финансовые вложения, которые могут быть сразу направлены на погашения краткосрочных обязательств предприятия.

Формула расчета коэффициента абсолютной ликвидности

Показатель рассчитывается по данным бухгалтерской отчетности – форма №1.

Коэффициент абсолютной ликвидности = Денежные средства + Краткосрочные финансовые вложения / Краткосрочные обязательства

Коэффициент абсолютной ликвидности = (стр. 250 + стр.260) / (стр.610 + стр. 620 + стр. 660)

250 + стр.260) / (стр.610 + стр. 620 + стр. 660)

Нормативное значение коэффициента абсолютной ликвидности

Рекомендуемое значение >0,2. Для различных отраслей нормативные значения могут отклоняться от заданного норматива. Чрезмерно большое значение коэффициента показывает о неэффективности использования денежных средств, которые могли быть направлены на развитие предприятия.

Автор: к.э.н. Жданов И.Ю.

Почта: [email protected]

Сайт: www.beintrend.ru

Относительные показатели ликвидности

Термин «ликвидность» обозначает скорость, с которой актив может быть конвертирован в деньги без ощутимой потери стоимости. Некоторые активы, например, дебиторская задолженность, обычно, может быть легко конвертирована в деньги при незначительном дисконте. Другие активы, например, строения, могут быть переведены в денежную форму только при условии значительных скидок.

Способность предприятия отвечать по текущим обязательствам является важной для всех пользователей финансовой отчетности. Если предприятие не может поддерживать краткосрочную платежеспособность, оно не будет в состоянии поддерживать долгосрочную способность платить по долгам, также не будет в состоянии удовлетворить своих акционеров. Даже если рентабельность является высокой, компания может оказаться банкротом при условии, что краткосрочные обязательства перед кредиторами не будут погашены.

Связанные материалы

Текущие обязательства и оборотные активы является взаимосвязанными. Обычно, краткосрочные обязательства погашаются за счет денежных средств, которые сгенерированы оборотными активами.

Рентабельность предприятия не является индикатором способности компании отвечать по обязательствам. Даже если рентабельность компании является высокой, у нее может быть недостаточно свободных денежных средств для того, чтобы ответить за наиболее срочными обязательствами. Компания с отрицательной рентабельностью все еще может сохранять платежеспособность.

Сущность относительных показателей ликвидности

Они указывают на сбалансированность текущих обязательств и оборотных активов и свидетельствуют об уровне риска наличия разрывов в платежном календаре. Значение этих коэффициентов, находится в пределах нормативных значений, свидетельствует о сбалансированности структуры капитала, способности предприятия отвечать по своим краткосрочным обязательствам, т.е. своевременно погашать имеющиеся долги. Этот процесс основан на преобразовании оборотных активов в денежные средства для последующего направления на расчетные счета поставщиков, зарплатные счета персонала, в бюджетные фонды и т.

Методика расчета относительных показателей ликвидности:

Показатель покрытия определяется как отношение оборотных активов к краткосрочным обязательствам.

Показатель быстрой ликвидности рассчитывается как соотношение оборотных средств (без учета запасов) к текущим обязательствам.

Показатель абсолютной ликвидности является соотношением денежных средств и краткосрочных финансовых инвестиций к краткосрочным обязательствам

Показатель соотношения текущей дебиторской и кредиторской задолженности определяется как соотношение суммы всей дебиторской задолженности к сумме всей кредиторской задолженности.

Понимание результатов расчета относительных показателей ликвидности

Высокое значение показателей является негативным, ведь свидетельствует о чрезмерном отвлечение ресурсов предприятия на формирование денежных средств, что приводит к неэффективному использованию имеющихся финансовых ресурсов. Ведь в условиях нормальной экономической ситуации при среднем уровне ожидаемой рентабельности предприятия эффективнее вкладывать свободные денежные ресурсы в собственную деятельность, чем формировать вклады на депозитных счетах (срочных и до востребования).

Низкое значение показателей ликвидности является негативным, ведь свидетельствует о проблемах со способностью отвечать по своим краткосрочным обязательствам. Это снижает доверие контрагентов и партнеров к предприятию, что негативно влияет на стоимость привлечения заемных ресурсов — банковских и коммерческих кредитов, ведет к повышению риска решения финансовых проблем в судебном порядке.

Важно отметить, что нормативные значения показателей ликвидности условные и во многом зависят от сферы деятельности предприятия, фактора сезонности, типовых договоров сотрудничества с поставщиками товаров, работ и услуг, совокупности других факторов. Нормативными являются следующие значения:

— Для показателя покрытия нормативным считается значение выше 1. Оно показывает объем оборотных активов, приходящихся на единицу краткосрочных обязательств.

— Для показателя быстрой ликвидности — 0,6-0,8. Оно показывает объем средне-и высоколиквидных оборотных активов, приходящихся на единицу краткосрочных обязательств.

— Для показателя абсолютной ликвидности — 0,1. Оно показывает объем высоколиквидных оборотных активов, приходящихся на единицу краткосрочных обязательств.

— Значение показателя соотношения текущей дебиторской и кредиторской задолженности свидетельствует о способности финансировать дебиторов за счет поставщиков, работников и других кредиторов в пределах исследуемого года. Рекомендуемое значение показателя = 1. В случае, если оно больше единицы, следует говорить о значительном отвлечение финансовых ресурсов предприятия дебиторами, снижении способности отвечать по своим краткосрочным обязательствам. В случае если показатель меньше единицы — предприятие способно финансировать дебиторскую задолженность и часть других активов за счет кредиторской задолженности. Формирование однозначной оценки значения показателя возможно лишь работником предприятия, ведь, например, его высокое значение может быть свидетельством реализации четкой стратегии и говорит о агрессивной маркетинговой политике и активном коммерческом кредитовании покупателей для целей расширения рынка сбыта.

Как результат расчета относительных показателей ликвидности — аналитик получает представление о надежности предприятия, уровне текущих финансовых рисков и рисков потери ликвидности, эффективности финансовой политики в краткосрочной перспективе.

Коэффициент абсолютной ликвидности: определение, нормативное значение, формула расчета

← Вернуться в Финансовый словарь

Коэффициент абсолютной ликвидности (англ. Cash Ratio) – коэффициент, отражающий отношение краткосрочных активов, денежных средств их эквивалентов (в совокупности, представляющие собой наиболее ликвидную часть активов) к краткосрочным обязательствам.

Данный коэффициент показывает, какую долю текущих обязательств компания может погасить немедленно. Коэффициент абсолютной ликвидности входит в группу показателей ликвидности.

Нормативное значение.

Нормативным считается значение от 0,1 до 0,2. Значение коэффициента ниже нормативного говорит о том, что у компании нет возможности своевременно погасить свои обязательства в случае, если срок платежей наступит в скором времени. Значение выше нормативного говорит о неэффективности действующей стратегии финансового управления компании. Ввиду того, что денежные средства, в отличие от прочих активов, не принимают участия в производственном и сбытовом процессе и не генерируют доход компании, слишком высокое значении коэффициента свидетельствует об отвлечении значительной части капитала на формирование неэффективных активов.

Направления решения проблемы нахождения показателя вне нормативных пределов.

В случае, если значение показателя ниже нормативного значения, то компании рекомендуется привлечь заемные средства и реализовать часть активов для увеличения суммы наиболее ликвидных активов. Если значение коэффициента абсолютной ликвидности выше нормативного, то компании рекомендуется вложить избыточные денежные средства производство, в финансовые инвестиции и т. д.

д.

Формула расчета коэффициента

:

Коэффициент абсолютной ликвидности = Денежные средства и их эквиваленты / Текущие обязательства

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка. ..

..Общий показатель ликвидности баланса

Определение

Общий показатель ликвидности баланса — это показатель, характеризующий соотношение суммы всех текущих активов предприятия и суммы его долгосрочных и краткосрочных обязательств.

Различные группы активов и обязательств входят в суммы с разными весами, учитывающими сроки поступления средств и погашения обязательств.

Более ликвидные активы и более срочные обязательства учитываются с более высокими коэффициентами.

Если упростить, можно сказать, что расчёт общего показателя ликвидности баланса — это попытка свести всю оценку ликвидности к одному значению.

Тем не менее, веса в данной формуле взяты по факту случайным образом, поскольку их точный расчёт требует очень высокой квалификации и при этом является бессмысленным.

Поэтому данный показатель рассматривается только вместе с другими показателями ликвидности и платёжеспособности.

Формула расчёта (по отчётности)

Сначала по бухгалтерскому балансу рассчитываются значения показателей А1, А2, А3 и П1, П2, П3, а затем они подставляются в следующую формулу:

(А1 + 0,5 * А2 + 0,3 * А3) / (П1 + 0,5 * П2 + 0,3 * П3)

Норматив

Более 1

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Предположительно предприятие обладает ликвидным балансом

Если показатель ниже нормы

Предположительно предприятие не обладает ликвидным балансом

Если показатель увеличивается

Ликвидность баланса растёт

Если показатель уменьшается

Ликвидность баланса сокращается

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов, anfin.ru

формула, по балансу, показывает значение

Высокая степень ликвидности баланса предприятия характеризует развитый финансовый интеллект руководства компании и свидетельствует о его умении перекрывать денежными поступлениями имеющиеся долги перед кредиторами.

Анализ ликвидности баланса позволяет вытащить на поверхность сведения о платежеспособности предприятия и степени его экономической устойчивости в текущий момент.

Чем выше численная оценка ликвидности баланса, тем меньше времени потребуется для погашения имеющихся денежных обязательств предприятия. Критически низкая ликвидность баланса – верный предвестник скорого банкротства предприятия.

Анализ ликвидности баланса и платежеспособности предприятия подразумевает кластерное распределение его активов и пассивов.

В основе разделения активов на кластеры лежит скорость их превращения в наличные деньги, пассивов – скорость их погашения.

Чем выше показатель ликвидности актива или пассива, тем меньше времени им потребуется для перевода в денежные средства.

Сами деньги не ранжируются, так как считаются наиболее ликвидным товаром из существующих на текущий момент.

Формула расчета коэффициента

Коэффициент абсолютной ликвидности (Кабл) является финансовым показателем, который рассчитывается на базе сведений бухгалтерского баланса предприятия – данных о денежных средствах (ст. 1250), краткосрочных вложениях (ст. 1240) и текущих обязательствах (ст. 1500).

1250), краткосрочных вложениях (ст. 1240) и текущих обязательствах (ст. 1500).

Кабл = (ДС + Кфи) / ТО, где

Кабл – коэффициент абсолютной ликвидности;

Кфи – краткосрочные финансовые инвестиции;

ДС – денежные средства;

ТО – текущие обязательства.

От текущих обязательств аналитики рекомендуют отнимать оценочные обязательства и доходы будущих периодов. В этом случае формула расчета по балансу приобретает следующий вид:

Кабл = (ст. 1240 + ст. 1250) / (ст. 1500 – ст. 1530 – ст. 1540)

Группировка активов баланса для проведения анализа ликвидности

Чтобы провести анализ ликвидности бухгалтерского баланса предприятия, нужно обозреть широкий спектр параметров, подтвержденных документально.

Согласно общепринятой практике активы и пассивы группируются в определенные кластеры. Ниже приведены примеры объединений активов, состава соответствующих групп и их признаков.

Индекс А1. Самые ликвидные активы.

Самые ликвидные активы.

Финансовый анализ. Показатели ликвидности (Liquidity Ratios)

Показатели ликвидности (коэффициенты ликвидности)

Ликвидность — это возможность быстро продать активы по цене, близкой к рыночной. Ликвидность — это также способность обращаться к деньгам (см. Термин «ликвидные активы»).

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем проще и быстрее получить актив по его полной стоимости, тем он более ликвидный.Для продукта «ликвидность» будет соответствовать скорости его продажи по номинальной цене.

На практике принято выделять 4 группы ликвидности активов:

- A1 — наиболее ликвидные активы;

A2 — быстро продаваемые активы;

A3 — медленно продаваемые активы;

А4 — активы, которые трудно продать.

Разделение проводится для определения ликвидности предприятия или ликвидности баланса. Для этого источники финансирования разделены на 4 группы:

- Л1 — самые срочные обязательства;

L2 — краткосрочные обязательства;

Л3 — долгосрочные обязательства;

Л4 — постоянные обязательства.

На основании этих групп рассчитываются коэффициенты ликвидности.

Для определения ликвидности баланса необходимо сравнить результаты для каждой группы активов и пассивов. Идеальной считается ликвидность, при которой выполняются следующие условия:

- A1> L1;

A2> L2;

A3> L3;

A4

- Коэффициент абсолютной ликвидности (Кэш)

- Коэффициент срочной ликвидности (Quick ratio, QR)

- Коэффициент текущей (общей) ликвидности (Current ratio, CR)

- Чистый оборотный капитал (NWC)

Коэффициент абсолютной ликвидности — это финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (краткосрочным обязательствам).

- Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

Он показывает, какую часть краткосрочной задолженности компания может погасить в ближайшее время.

Он показывает, какую часть краткосрочной задолженности компания может погасить в ближайшее время.Коэффициент срочной ликвидности (иногда называемый промежуточной или быстрой ликвидностью) — это финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (краткосрочным обязательствам):

- Коэффициент срочной ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства

Коэффициент отражает способность компании погашать текущие обязательства в случае возникновения трудностей со сбытом продукции.

Нормальное значение коэффициента составляет не менее 1 .Коэффициент текущей (общей) ликвидности (коэффициент покрытия) — это финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим обязательствам).

- Коэффициент текущей ликвидности = оборотные активы / текущие обязательства

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счет только оборотных активов.Чем выше показатель, тем выше платежеспособность предприятия.

Нормальное значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных правовых актах; в мировой практике нормальное значение составляет от 1,5 до 2,5 в зависимости от отрасли). Значение ниже 1 указывает на высокий финансовый риск, связанный с тем, что компания не может постоянно оплачивать текущие счета. Значение больше 3 может свидетельствовать об иррациональной структуре капитала.Чистый оборотный капитал — один из важнейших показателей, который используется в финансовом анализе компании.Показатель характеризует размер оборотных средств, свободных от краткосрочных обязательств. Второе название коэффициента — «оборотный капитал».

Чистый оборотный капитал (NWC) — разница между стоимостью оборотных активов и текущих обязательств.

Чистый оборотный капитал (NWC) — разница между стоимостью оборотных активов и текущих обязательств.- Оборотный капитал = Текущие активы — Текущие обязательства

Справка о программе «Бюджет-план Экспресс», www.strategic-line.ru | Содержание справки

Поделиться:

Как коэффициент абсолютной ликвидности показывает уровень платежеспособности

При анализе хозяйственной деятельности большое внимание компания уделяет показателям ликвидности. Это связано с тем, что ликвидность отражает уровень платежеспособности и наличие определенной суммы денежных средств, которую можно использовать для текущих расчетов с поставщиками и подрядчиками.Существует несколько показателей, по которым оценивается ликвидность, к которым можно отнести коэффициент абсолютной ликвидности. Значения этого показателя используются в аналитических сводках, составляемых на основе годовой оценки данных баланса.

Значения этого показателя используются в аналитических сводках, составляемых на основе годовой оценки данных баланса.

Разновидность коэффициентов ликвидности, рассчитываемая по отношению активов с наивысшей степенью ликвидности к обязательствам компании по текущей деятельности. Этот экономический показатель характеризует размер краткосрочной задолженности компании, которую она может погасить в ближайшее время.Когда коэффициент абсолютной ликвидности показывает результат в диапазоне от 0,2 до 0,25, такое значение обычно считается нормальным.

Анализ платежеспособности и ликвидности баланса часто используется для рассмотрения возможности заключения договоров с потенциальными компаниями-партнерами в краткосрочной перспективе. Если мы оценим общую ликвидность баланса в краткосрочной перспективе, например, на временном интервале в последние три года работы, мы сможем увидеть, насколько стабильна компания, как изменились ее ликвидные активы.На основании таких данных обычно решается, работать с поставщиком или нет.

Крупные компании сегодня имеют большую долю высоколиквидных активов, отраженных в балансе. С другой стороны, коэффициент абсолютной ликвидности показывает отношение денежных средств, финансовых ресурсов и их эквивалентов к долгу организации за конкретный рассматриваемый период времени. Чтобы понять, что такое показатели ликвидности предприятия, необходимо понимать, что подразумевает понятие «ликвидность» в общем смысле.

Итак, в экономической литературе ликвидностью называется способность компании своевременно погашать свои краткосрочные обязательства. Когда предприятие имеет возможность максимально быстро реализовать свои оборотные активы и тем самым погасить свои долги, оно может считаться ликвидным. Для поддержания абсолютного показателя ликвидности на должном уровне необходимо иметь в кассе остаток свободных финансовых ресурсов, которые при необходимости можно направить по назначению. Это связано с тем, что, как правило, основные средства, приобретенные не для перепродажи, не могут быть источниками погашения долга.Из всей группы активов наиболее ликвидными считаются оборотные средства, в частности, денежная масса, краткосрочные финансовые ссуды или дебиторская задолженность, которая еще не просрочена, но срок погашения уже наступил. Задолженность, срок платежа, как и прочие акции, при всем желании нельзя отнести к высоколиквидным активам. Коэффициент абсолютной ликвидности показывает, насколько компания может быть платежеспособной в краткосрочной перспективе. Формула для расчета такого показателя абсолютной ликвидности выражается в сумме оперативно проданных денежных средств и ценных бумаг, разделенной на краткосрочные обязательства.

Из учетной позиции коэффициент абсолютной ликвидности показывает размер долга в разрезе текущего периода, который можно будет погасить в момент составления баланса. При расчете коэффициента за основу берутся данные 2-го и 4-го разделов баланса.

p >>Коэффициент абсолютной ликвидности — важный показатель платежеспособности компании

Подавляющее большинство предприятий в процессе своей деятельности сталкиваются с тем, что у них образовались определенные долги перед кредитными организациями, поставщиками, государством и другими заинтересованными сторонами.Часть долга — это долгосрочные, как правило, долгосрочные ссуды. Однако образуется гораздо больше краткосрочной задолженности, которую компания должна выплатить в ближайшее время. Очевидно, что организация должна быть средством для этого, и должно быть достаточным. Для оценки ситуации, то есть наличия и достаточности определенных активов для покрытия срочных долгов, оценивается ликвидность компании. Чаще всего для анализа рассчитывается ряд коэффициентов. Более подробно смотрим на коэффициент абсолютной ликвидности, а остальные показатели остановимся более подробно.

Коэффициент абсолютной ликвидностихарактеризует степень, в которой особые долги предприятия покрываются наиболее ликвидными активами.Иными словами, этот показатель показывает, насколько твердое обязательство подлежит немедленному погашению. В целом коэффициент ликвидности определяется как частное ликвидные активы к текущим обязательствам. Если при расчете коэффициента ликвидности исключить имущество до тех пор, пока будут только полностью ликвидные активы, то в результате получим коэффициент абсолютной ликвидности.

Стандартное значение этого индекса можно назвать весьма условным. Дело в том, что предприятия, работающие в развитых странах, должны покрывать около четверти своего долга за счет имеющихся денежных средств и ликвидных инвестиций в краткосрочной перспективе. Однако отечественные фирмы не достигают этого показателя. почти никогда не бывает около 0,1.

Стоит ориентироваться на то, какая недвижимость входит в расчет коэффициента. С деньгами все понятно, в любом случае они будут абсолютно ликвидными. Что касается вложений, то это не так очевидно.По нескольким причинам некоторые инвестиции могут быть не полностью ликвидными, а это означает, что они не могут быть включены в расчет коэффициента, поскольку компания не сможет вернуться к своему краткосрочному долгу.

Этот фактор имеет чрезвычайно важное практическое значение. Дело в том, что он связывает краткосрочные обязательства и то имущество, за счет которого эти обязательства и будут покрываться. Иными словами, отсутствие денег наиболее прямое свидетельство существования компании. проблемы с платежеспособностью.Кроме того, многие банки учитывают коэффициент абсолютной ликвидности при принятии решения о ссуде, что может быть важно для организации.

Если на предприятии не хватает ликвидности, ему придется привлечь средства. Это означает осуществление мобилизации сформированных резервов. Конечно, это довольно крайняя мера, но если к ней придется прибегать, то рекомендуется рассчитывать коэффициент ликвидности при мобилизации, чтобы оценить долю долга, которая будет погашена при данной операции.

Отметим также тот факт, что при анализе показателей ликвидности по-прежнему ведется учет общего и промежуточного покрытия. Первый описывает срок обеспечения пассивов оборотными активами, а второй — те же активы, но без учета запасов.

не хватит только для расчета некоторых коэффициентов ликвидности. Необходимо определить все эти показатели, а можно несколько лет, а затем проанализировать динамику. Даже если ставки на нормальном уровне, но имеют отрицательный трен.

Показатели финансового анализа — ликвидность

Эта серия следует за серией о Группе показателей финансового анализа и подробно описывает показатели ликвидности.

Разница между терминами ликвидность, платежеспособность и ликвидность активов

Существует разница между соответствующими терминами ликвидности, платежеспособности и ликвидности активов.

Ликвидность

Ликвидность — это способность организации конвертировать свои активы в денежные средства с целью погашения своих обязательств, в идеале с минимально возможными операционными издержками. (14) Подробнее здесь.

Ликвидность активов

Ликвидность активов — это способность конвертировать активы в наличные деньги с минимально возможными операционными издержками.(14) Подробнее здесь.

Платежеспособность

Платежеспособность — это способность своевременно платить по обязательствам. (14) Подробнее здесь.

Ликвидные активы

Ликвидные активы — это оборотные активы, которые будут или могут быть конвертированы в денежные средства за короткий период времени. Подробнее здесь.

Показатели ликвидности

Ликвидность — это способность предприятия конвертировать свои активы в денежные средства с целью погашения своих обязательств, в идеале с минимально возможными транзакционными издержками.(14)

Показатели ликвидности

Показатели ликвидности показывают, в какой степени текущие активы компании в различных формах покрывают ее краткосрочные обязательства. Таким образом, сколько раз предприятие сможет погасить свои краткосрочные обязательства путем конвертации оборотных активов в денежные средства. Таким образом, оценивается краткосрочное финансовое положение компании.

В эту категорию входят следующие основные показатели:

Их общая интерпретация :

- более низкие значения указывают на меньшую способность платить краткосрочные обязательства

- слишком высокие значения могут указывать на неэффективность — рекомендуется оценивать их вместе с коэффициентами текучести.

- идеальные значения не должны быть ни низкими, ни высокими.

- рекомендуемые идеальные значения указаны в описании каждого показателя индивидуально

Сравнение :

- с рекомендованными значения

- , однако возможны некоторые различия в зависимости от отрасли, типа компании и т. д.- поэтому очень важно сравнивать показатели во временных рядах; если компания не достигает рекомендуемых значений, но преуспела без каких-либо проблем, тогда можно ожидать, что она продолжит добиваться успеха с теми же значениями в будущем

- уместно, если сравнение со средним по отрасли или с аналогичные компании в отрасли

Возможные причины более высокой ликвидности (причины более низкой ликвидности могут применяться и наоборот ):

- высокий уровень запасов (только для текущей ликвидности)

- это может быть связано с ветка (эл.грамм. коммерческие компании, как правило, имеют высокую стоимость акций)

- закупка акций в больших количествах из-за благоприятных условий (скидки), ожидаемого роста или дефицита цен

- сезонные колебания спроса

- запасы переоценены — например, законных резервов под товарно-материальные запасы не создавалось.

- Компания имеет избыточные запасы. Достаточность уровня запасов можно оценить с помощью показателей активности (коэффициент оборачиваемости запасов или период инвентаризации).

- высокая дебиторская задолженность (только для коэффициентов текущей и быстрой ликвидности)

- высокая дебиторская задолженность, зафиксированная на конец года, которая не была выплачена до конца года

- увеличилась безнадежная задолженность

- предоставлена клиентам , е.грамм. в процессе приобретения или удержания

- дебиторская задолженность переоценена, например, например, не было создано законных резервов под дебиторскую задолженность

- низкие остатки к оплате, например за счет эффективного управления поставщиками

- экономический рост, при котором ликвидность ниже, потому что обязательства растут быстрее, чем оборотные активы (14)

Другие показатели, которые также могут быть включены в показатели ликвидности:

Коэффициент текущей ликвидности / коэффициент оборотного капитала

Коэффициент текущей ликвидности / коэффициент оборотного капитала — это один из показателей ликвидности, который информирует нас, сколько раз фирма сможет выплатить свои текущие обязательства, если она конвертирует все свои оборотные активы в наличные.

Формула расчета

Недостатки

- Каждый компонент оборотных активов имеет разную ликвидность, что не отражается в формуле коэффициента текущей ликвидности. Формула

- не учитывает разные сроки погашения дебиторской задолженности а обязательства

- не имеют смысла в отраслях, в которых компании должны владеть большим количеством акций (например,грамм. торговых предприятий) — рекомендуется использовать индикаторы Quick или Cash ratio

Рекомендуемые значения

идеальный диапазон 1,5 — 2, но он во многом зависит от отрасли. Это особенно выше для компаний, которым необходимо иметь большие запасы.

Интерпретация

- более низкие значения = более низкая способность платить краткосрочные обязательства

- слишком высокие значения = возможная неэффективность — рекомендуется оценивать их вместе с коэффициентами оборачиваемости

- , таким образом, идеальные значения не должны быть ни тем, ни другим низкий или высокий

Сравнение

- с рекомендованными значениями

- , однако возможны некоторые различия в зависимости от отрасли, типа компании и т. д.- поэтому очень важно сравнивать показатели во временных рядах; если компания не достигает рекомендуемых значений, но преуспела без каких-либо проблем, тогда можно ожидать, что она продолжит добиваться успеха с теми же значениями в будущем

- уместно, если сравнение со средним по отрасли или с аналогичные компании в отрасли

Возможные причины более высокой ликвидности (причины более низкой ликвидности могут быть применены и наоборот)

- высокий уровень запасов (адекватность оценивается вместе с индикатором Период инвентаризации дней)

- это может относиться к ветке (например,грамм. коммерческие компании, как правило, имеют высокую стоимость акций)

- закупка акций в больших количествах из-за благоприятных условий (скидки), ожидаемого роста или дефицита цен

- сезонные колебания спроса

- запасы переоценены — например, законных резервов под товарно-материальные запасы не создавалось.

- Компания имеет избыточные запасы. Достаточность уровня запасов можно оценить с помощью показателей активности (коэффициент оборачиваемости запасов или период инвентаризации).

- высокая дебиторская задолженность (адекватность оценивается вместе с показателем Срок погашения дебиторской задолженности)

- высокая дебиторская задолженность, учтенная на конец года, которая не была погашена к концу года

- увеличилась безнадежная задолженность

- более высокий срок погашения предоставляется клиентам, e.грамм. в процессе приобретения или удержания

- дебиторская задолженность переоценена, например, например, не было создано законных резервов под дебиторскую задолженность

- низкие остатки к оплате, например за счет эффективного управления поставщиками. Адекватность уровня кредиторской задолженности и оценивать с помощью индикатора Дней к оплате

- экономического роста, в течение которого ликвидность ниже, потому что обязательства растут быстрее, чем оборотные активы (14)

Коэффициент быстрой ликвидности / коэффициент кислотного теста

Коэффициент быстрой ликвидности (коэффициент кислотного теста) — это один из показателей ликвидности, который информирует нас о том, сколько раз фирма сможет выплатить свои текущие обязательства, если конвертирует свою краткосрочную дебиторскую задолженность и финансовые активы в денежные средства.

Этот показатель вычитает наименее ликвидный компонент из оборотных активов — запасы или, возможно, также и долгосрочную дебиторскую задолженность. Поэтому он очень полезен в отраслях, где необходимо поддерживать высокий уровень запасов.

Формула расчета

Рекомендуемое значение, интерпретация и сравнение

Рекомендуемое значение составляет около 1. Однако, как и в случае коэффициента текущей ликвидности, оно в значительной степени зависит от отрасли.

Их общая интерпретация :

- более низкие значения = более низкая способность платить краткосрочные обязательства

- слишком высокие значения = неэффективность — их рекомендуется оценивать вместе с коэффициентами оборачиваемости

- , таким образом, быть ни низким, ни высоким

Сравнение

- с рекомендованными значениями

- , однако возможны некоторые различия в зависимости от отрасли, типа компании и т. д.- поэтому очень важно сравнивать показатели во временных рядах; если компания не достигает рекомендуемых значений, но преуспела без каких-либо проблем, тогда можно ожидать, что она продолжит добиваться успеха с теми же значениями в будущем

- уместно, если сравнение со средним по отрасли или с аналогичные компании в отрасли

Возможные причины более высокой ликвидности (причины более низкой ликвидности могут быть применены и наоборот )

- Высокая дебиторская задолженность (только для коэффициентов текущей и быстрой ликвидности)

- Высокая дебиторская задолженность, учтенная по на конец года, которая не была погашена к концу года

- безнадежная задолженность увеличилась на

- более высокий срок погашения предоставлена клиентам, т.е.грамм. в процессе приобретения или удержания

- дебиторская задолженность переоценена, например, например, не было создано законных резервов под дебиторскую задолженность

- низкие остатки к оплате, например за счет эффективного управления поставщиками. Достаточность уровня кредиторской задолженности можно оценить с помощью индикатора Дни к оплате

- экономического роста, в течение которого ликвидность ниже, поскольку обязательства растут быстрее, чем текущие активы (14)

Коэффициент денежной наличности / коэффициент абсолютной ликвидности

Коэффициент наличности (коэффициент абсолютной ликвидности) является одним из показателей ликвидности, который информирует нас о том, сколько раз фирма сможет выплатить свои текущие обязательства, если конвертирует свои финансовые активы в наличные.

В числителе индикатора указан только самый ликвидный компонент — (краткосрочные) финансовые активы, состоящие из денежных средств, банковских счетов и, возможно, краткосрочных инвестиций (краткосрочные ценные бумаги).

Формула расчета

Рекомендуемое значение и интерпретация

Рекомендуемое значение : идеальное значение составляет примерно 0,2 — 0,5.

Их общая интерпретация :

- более низкие значения — более низкая способность платить краткосрочные обязательства

- слишком высокие значения = неэффективность

- , таким образом, идеальные значения не должны быть ни низкими, ни высокими

Сравнение возможно с

- рекомендуемые значения

- во временном ряду; если компания не достигает рекомендуемых значений, но преуспела без каких-либо проблем, тогда можно ожидать, что она будет продолжать добиваться успеха с теми же значениями в будущем

ДРУГИЕ ПОКАЗАТЕЛИ ЛИКВИДНОСТИ

Платежеспособность

Платежеспособность — это способность своевременно платить по обязательствам. (14)

Платежеспособность — это не то же самое, что ликвидность.

Коэффициент платежеспособности / Коэффициент денежного потока относится к группе показателей ликвидности и финансовой структуры / задолженности и выражает способность предприятия выполнять все свои обязательства (как краткосрочные, так и долгосрочные).

Индикатор является обратным индикатору Период погашения долга.

Формула расчета

Рекомендуемое значение

минимальное значение должно быть не менее 0,2; в идеале 0,2-0,3.

Оборотный капитал

Оборотный капитал формируется из оборотных активов и включает запасы, дебиторскую задолженность и финансовые активы.

Еще один показатель ликвидности.

Формула расчета

запасы + дебиторская задолженность + финансовые активы

Другой формой оборотного капитала является Чистый оборотный капитал .

Чистый оборотный капитал

Чистый оборотный капитал получается путем вычитания краткосрочных займов из (валового) оборотного капитала.

Формула расчета

оборотный капитал — краткосрочные заемные средства = оборотные активы — краткосрочные заимствования = долгосрочный заемный капитал + собственный капитал — внеоборотные активы

Общая интерпретация оборотного капитала и рекомендуемая значения

чем выше значение, тем выше платежеспособность и меньше риск; но слишком высокие значения могут указывать на неэффективность и более низкую прибыльность.

Чистый оборотный капитал положительный → избыточная капитализация, что означает, что :

- долгосрочные средства больше, чем основные средства

- Часть оборотных средств финансируется за счет долгосрочных средств

→ более низкий риск (оборотный капитал служит буфером, потому что можно использовать деньги, полученные от потенциальной продажи оборотных активов, финансируемых из долгосрочных источников, для чего-то другого без ущерба для стабильности предприятия)

→ более низкая эффективность потому что долгосрочные средства обычно дороже краткосрочных

Чистый оборотный капитал отрицательный → недостаточная капитализация, что означает, что:

- часть внеоборотных активов финансировалась за счет краткосрочных ресурсов

→ я.е. риск того, что компания будет вынуждена продать эту часть основных средств, чтобы иметь возможность выплатить свои долги

Чистый оборотный капитал в любом случае должен быть положительным. Тем не менее, необходимо определить оптимальный размер оборотного капитала, который перевешивает риск и прибыльность. Общих рекомендаций нет; это всегда зависит от обстоятельств (отрасль, соотношение компонентов оборотного капитала, запасов, дебиторской и кредиторской задолженности и т. д.).

Коэффициенты ликвидности (коэффициент текущей ликвидности, коэффициент быстрой ликвидности и другие)

Ликвидность — это показатель того, насколько быстро фирма может конвертировать свои активы в наличные. Анализируя позицию ликвидности компании, аналитик использует общие коэффициенты ликвидности для измерения способности компании погашать свои краткосрочные обязательства.

Существует четыре важных коэффициента ликвидности:

- Коэффициент текущей ликвидности

- Коэффициент быстрой ликвидности

- Коэффициент денежной наличности

- Интервал защиты

Все эти коэффициенты сравнивают краткосрочные активы компании с ее краткосрочными обязательствами, однако используют краткосрочные активы с различным уровнем ликвидности.

Чтобы понять эти отношения, рассмотрим простой пример. Допустим, у нас есть следующие данные по компании.

| Оборотные активы | Краткосрочные обязательства | ||

| Денежные средства | 20 000 долл. США | Итого краткосрочные обязательства | 110 000 долл. США |

| Краткосрочные рыночные ценные бумаги | 20 000 долл. США | ||

| Дебиторская задолженность | 60 000 долл. США | ||

| Опись | 40 000 долл. США | ||

| Итого оборотные активы | 140 000 долл. США | 110 000 долл. США | |

Рассчитаем коэффициенты ликвидности, используя эти данные.

Коэффициент текущей ликвидности

Оборотные активы включают все оборотные активы, которые мы ожидаем преобразовать в денежные средства в течение одного года.

Коэффициент текущей ликвидности = 140 000 долларов США / 110 000 долларов США = 1,273

Высокий коэффициент текущей ликвидности указывает на то, что компания обладает хорошей ликвидностью для выполнения своих краткосрочных обязательств. Если этот коэффициент низкий, это означает, что компания имеет низкую ликвидность и полагается на операционный денежный поток и займы для выполнения своих обязательств.

Одна из проблем этого коэффициента заключается в том, что он предполагает, что запасы и дебиторская задолженность являются ликвидными.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности такой же, как коэффициент текущей ликвидности, за исключением того, что он исключает запасы из оборотных активов. Предполагается, что товарно-материальные запасы не могут быть легко преобразованы в денежные средства и поэтому исключаются из ликвидных активов.

Быстрые активы включают только денежные средства и их эквиваленты, краткосрочные инвестиции и дебиторскую задолженность. Он не включает запасы и прочие оборотные активы, которые не являются ликвидными, такие как предоплаченные расходы, отложенный налог на прибыль и т. Д.

Коэффициент быстрой ликвидности = 100 000 долл. США / 110 000 долл. США = 0,91

Этот коэффициент считается лучшим показателем по сравнению с коэффициентом текущей ликвидности. Высокий коэффициент быстрой ликвидности указывает на то, что компания обладает хорошей ликвидностью для выполнения своих краткосрочных обязательств.

Коэффициент наличности

Этот коэффициент использует еще более консервативный показатель ликвидности и включает только денежные средства, их эквиваленты и краткосрочные инвестиции в качестве ликвидных активов.

Активы включают только денежные средства и их эквиваленты, а также краткосрочные инвестиции.Он не включает запасы, дебиторскую задолженность и любые другие оборотные активы.

Коэффициент наличности = 40 000 долларов США / 110 000 долларов США = 0,36

Это соотношение обычно не используется, но полезно в кризисной ситуации. Даже в кризисной ситуации это соотношение может быть ненадежным, поскольку стоимость обращающихся на рынке ценных бумаг может резко измениться.

Коэффициент защиты

Этот коэффициент показывает, сколько дней компания может оплачивать свои ежедневные расходы только за счет существующих ликвидных активов, предполагая, что компания не получит никаких новых денежных потоков.Этот коэффициент учитывает только быстрые активы как существующие ликвидные активы.

Предполагая, что в нашем примере компания имеет ежедневные денежные расходы в размере 2000 долларов США, соотношение будет рассчитано следующим образом:

Коэффициент защитного интервала = 100 000 долл. США / 2 000 долл. США = 50 дней.

Это означает, что компания может продолжать покрывать свои ежедневные денежные расходы в течение 50 дней за счет имеющихся ликвидных активов. Высокий коэффициент говорит о том, что компания достаточно ликвидна. Низкий коэффициент является поводом для беспокойства, и аналитику необходимо выяснить, ожидает ли компания более сильного притока денежных средств.

Анализ финансового состоянияGoldstar на период с 01.01.2016 по 31.12.2019

() — Этот отчет был создан программой ReadyRatios. Знания финансового анализа не требуются! Наш ключевой принцип — заставить компьютер думать! «» -! : «!» ? .

1. Анализ финансового положения Goldstar

Приведенный ниже анализ финансового состояния и эффективности деятельности Goldstar выполнен за период 01.01.201631.12.2019 на основании данных финансовой отчетности, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО).

1.1. Структура активов и пассивов

| Индикатор | Значение | Изменение за анализируемый период | |||||||

| через тыс. Долл. США | % от суммы баланса | тыс. Долл. США (столбец 6-столбец 2) | % ((кол.6, столбец 2): столбец 2) | ||||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | на начало анализируемого периода (31.12.2015) | на конец анализируемого периода (31.12.2019) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Активы | |||||||||

| 1.Внеоборотные активы | 1,883,705 | 1,980,974 | 6,418,308 | 9,590,636 | 18,818,719 | 7,3 | 29,2 | +16 935 014 | +10 раз |

| 2. Оборотные активы, всего | 24,060,610 | 28,404,067 | 24,799,692 | 47,575,622 | 45,523,022 | 92,7 | 70,8 | +21 462 412 | +89.2 |

| Запасы | 800,217 | 800,924 | 945,317 | 1,371,705 | 1,876,932 | 3,1 | 2,9 | +1 076 715 | +134,6 |

| Торговая и прочая текущая дебиторская задолженность | 15,065,072 | 14,855,818 | 12,438,165 | 10,548,676 | 11,019,898 | 58,1 | 17,1 | -4 045 174 | -26.9 |

| Денежные средства и их эквиваленты | 8,162,804 | 12,729,629 | 11,408,002 | 35,649,452 | 32,617,349 | 31,5 | 50,7 | +24 454 545 | +4 раза |

| Собственный капитал и обязательства | |||||||||

| 1. Собственный капитал | 3,645,110 | 4,159,709 | 5,626,672 | 8,507,236 | 12,826,056 | 14 | 19.9 | +9,180,946 | +3,5 раза |

| 2. Долгосрочные обязательства | 6,349,695 | 7,803,917 | 2,774,183 | 21,000,000 | 20,000,000 | 24,5 | 31,1 | +13,650,305 | +3,1 раза |

| 3. Краткосрочные обязательства | 15,949,510 | 18,421,415 | 22,817,145 | 27,659,022 | 31,515,685 | 61.5 | 49 | +15,566,175 | +97,6 |

| Активы; Собственный капитал и обязательства | 25,944,315 | 30,385,041 | 31,218,000 | 57,166,258 | 64,341,741 | 100 | 100 | +38 397 426 | +148 |

Согласно данным, приведенным в таблице, доля внеоборотных активов составляет около трети (29.2%) 31 декабря 2019 г., а оборотные активы занимают две трети соответственно. Такое соотношение характерно для видов деятельности, где не требуются значительные вложения в основные фонды и долгосрочные вложения, но где есть большие запасы сырья, материалов и товаров. За последние 4 года было отмечено очень сильное увеличение активов на 148% (до 64 341 741 тысяч долларов США). При этом собственный капитал вырос еще больше (в +3,5 раза за весь рассматриваемый период).Опережающее увеличение капитала по сравнению с общим изменением активов следует рассматривать как положительный фактор.

Увеличение общих активов Goldstar произошло за счет роста следующих типов активов (сумма изменения и процент этого изменения относительно роста общих активов показаны ниже):

- Денежные средства и их эквиваленты 24 454 545 тысяч долларов США ( 57,6%)

- Прочие внеоборотные финансовые активы 9 147 449 тыс. Долларов США (21,5%)

- Основные средства 6 630 254 тыс. Долларов США (15.6%)

При этом наиболее значительный рост наблюдался по следующим позициям в разделе «Собственный капитал и обязательства» баланса компании (в скобках указан процент от изменения капитала и обязательств):

- Прочие долгосрочные финансовые обязательства 13 650 305 тыс. Долл. США (35,4%)

- Торговая и прочая краткосрочная кредиторская задолженность 10 671 403 тыс. Долл. США (27,7%)

- Нераспределенная прибыль 9 170 801 тыс. Долл. США (23,8%)

- Прочие краткосрочные нефинансовые обязательства 4 206 032 долл. США тысяч (10.9%)

Наиболее существенно изменившимися статьями баланса за отчетный период (с 31 декабря 2015 г. по 31 декабря 2019 г.) являются «Торговая и прочая текущая дебиторская задолженность» в активах и «Прочие резервы» в источниках финансирования. (-4 045 174 тыс. Долларов США и -193 887 тыс. Долларов США соответственно).

На графике ниже вы увидите соотношение основных групп активов компании.

Запасы за 4 года быстро выросли на 134,6% и составили 1 876 932 тыс. Долларов США.

В течение 4 лет было отмечено заметное уменьшение текущей дебиторской задолженности на 4 045 174 тысячи долларов США, или на 26,9%.

1.2. Чистые активы (чистая стоимость)

| Индикатор | Значение | Изменить | |||||||

| в тыс. Долл. США | % от суммы баланса | тыс. Долларов США (столбцы 3-столбцы 2), | %, ((столбцы 3 — столбцы 2): столбцы.2) | ||||||

| на начало анализируемого периода (31.12.2015) | на конец анализируемого периода (31.12.2019) | 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1.Чистые материальные активы | 3 641 757 | 12,757,895 | 14 | 13,7 | 18 | 14,9 | 19,8 | +9,116,138 | +3,5 раза |

| 2. Чистые активы (Собственный капитал) | 3,645,110 | 12 826 056 | 14 | 13,7 | 18 | 14,9 | 19,9 | +9,180,946 | +3,5 раза |

| 3.Выпущенный (складочный) капитал | 102 | 204,134 | <0,1 | 0,7 | 0,7 | 0,4 | 0,3 | +204 032 | +2001,3 раза |

| 4. Разница между чистыми активами и выпущенным (складочным) капиталом (строка 2 — строка 3) | 3 645 008 | 12 621 922 | 14 | 13 | 17,4 | 14,5 | 19,6 | +8 976 914 | +3.5 раз |

Чистые материальные активы на 31.12.2019 составили 12 757 895 тысяч долларов США. За 4 года чистые материальные активы значительно увеличились в 3,5 раза. Нематериальные активы на конец анализируемого периода составляли 68 161 тысячу долларов США. Эта стоимость показывает разницу между стоимостью чистых материальных активов и всей чистой стоимостью.

Чистая стоимость активов (чистые активы) Goldstar на 31 декабря 2019 года была намного выше (в 62,8 раза), чем уставный капитал.Такой коэффициент положительно характеризует финансовое положение компании. Стоимость чистой стоимости активов (чистых активов) используется в качестве одного из инструментов для оценки стоимости компании (используется вместе с другими методами, такими как метод дисконтированных денежных потоков или оценка, основанная на стоимости акционеров и т. Д.). Но это ключевая ценность при оценке финансового состояния компании.

За отчетный период зафиксирован значительный рост выпущенного (складочного) капитала.

1,3. Анализ финансовой устойчивости

1.3.1. Ключевые показатели финансовой устойчивости компании

| Коэффициент | Значение | Изменить (столбец 6 — столбец 2) | Описание коэффициента и его рекомендуемое значение | ||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Отношение долга к собственному капиталу (финансовый рычаг) | 6.12 | 6,3 | 4,55 | 5,72 | 4,02 | -2,1 | Отношение заемного капитала к собственному капиталу рассчитывается путем деления суммы обязательств на собственный капитал. Это ключевой финансовый коэффициент, который используется в качестве стандарта для оценки финансового положения компании. Допустимое значение: 1,5 или меньше (оптимальное 0,43-1). |

| Соотношение долга (отношение долга к активам) | 0,86 | 0,86 | 0,82 | 0.85 | 0,8 | -0,06 | Коэффициент долга рассчитывается путем деления общей суммы обязательств (т. Е. Долгосрочных и краткосрочных обязательств) на общую сумму активов. Он показывает, насколько компания зависит от заемных средств для финансирования активов (аналогично соотношению заемных и собственных средств). Нормальное значение: 0,6 или меньше (оптимальное 0,3-0,5). |

| Долгосрочная задолженность к собственному капиталу | 1,74 | 1,88 | 0,49 | 2,47 | 1,56 | -0.18 | Данный коэффициент рассчитывается путем деления долгосрочных (долгосрочных) обязательств на капитал. |

| Внеоборотные активы к чистой стоимости | 0,52 | 0,48 | 1,14 | 1,13 | 1,47 | +0,95 | Этот коэффициент рассчитывается путем деления долгосрочных (внеоборотных) активов на чистую стоимость (собственный капитал) и измеряет объем инвестиций компании в низколиквидные внеоборотные активы. Это соотношение важно для сравнительного анализа, потому что оно меньше зависит от отрасли (структуры активов компании), чем отношение долга и отношение долга к собственному капиталу. Допустимое значение: не более 1,25. |

| Коэффициент капитализации | 0,64 | 0,65 | 0,33 | 0,71 | 0,61 | -0,03 | Рассчитано путем деления долгосрочных обязательств на сумму собственного капитала и долгосрочных обязательств. |

| Основные средства к чистой стоимости | 0,31 | 0,07 | 0,04 | 0,03 | 0,61 | +0.3 | Этот коэффициент показывает, в какой степени денежные средства владельцев заморожены в виде основных средств, таких как основные средства, инвестиционная недвижимость и внеоборотные биологические активы. Допустимое значение: не более 0,75. |

| Коэффициент текущей ликвидности | 0,72 | 0,7 | 0,89 | 0,57 | 0,61 | -0,11 | Коэффициент текущих обязательств рассчитывается путем деления текущих обязательств на общую сумму (т.е. краткосрочные и долгосрочные) обязательства. |

Во-первых, следует обратить внимание на отношение долга к собственному капиталу и отношение долга как отношения, описывающие структуру капитала. Оба коэффициента имеют схожее значение и показывают, недостаточно ли капитала (собственного капитала) для стабильной работы компании. Отношение заемного капитала к собственному капиталу рассчитывается как отношение заемного капитала (обязательств) к собственному капиталу, в то время как коэффициент заемного капитала рассчитывается как отношение обязательств к общему капиталу (т.е. сумма капитала и обязательств).

На конец периода соотношение заемных и собственных средств составило 4,02. Коэффициент долговой нагрузки на 31 декабря 2019 года составил 0,8. За весь рассматриваемый период коэффициент долговой нагрузки заметно снизился (на 0,06).

Значение коэффициента долга негативно характеризует финансовое положение Goldstar на 31 декабря 2019 года, процент обязательств слишком высок и составляет 80,1% от общего капитала компании. Максимально допустимый процент — 60%.Слишком большая зависимость от кредиторов может снизить финансовую устойчивость компании, особенно в случае экономической нестабильности и кризиса на рынке заемного капитала. Рекомендуется поддерживать значение коэффициента долга на уровне не более 0,6 (оптимально 0,3-0,5). Значения коэффициента долга были неприемлемыми на протяжении всего анализируемого периода.

На приведенном ниже графике показано соотношение капитала и обязательств компании:

По общепринятым правилам внеоборотные вложения должны осуществляться, в первую очередь, за счет наиболее стабильного источника финансирования. , я.е. за счет собственного капитала (долевого участия). Отношение внеоборотных активов к чистой стоимости активов показывает, соблюдается ли это правило. На конец анализируемого периода коэффициент составил 1,47, что значительно выше (+0,95), чем в начале анализируемого периода (31.12.2015). Значение коэффициента неприемлемо на 31 декабря 2019 года.

Коэффициент краткосрочных обязательств показывает, что доля краткосрочных и долгосрочных обязательств в совокупных обязательствах Goldstar составляла 61,2% и 38,8% соответственно на конец периода проанализированы.

Следующий график демонстрирует динамику основных показателей финансовой устойчивости Goldstar.

1.3.2. Анализ оборотного капитала

| Показатель | Значение | Изменение за анализируемый период | |||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | (столбец 6-столбец 2) | % ((столбец 6-столбец.2): столбец 2) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Оборотный капитал (чистый оборотный капитал), тыс. Долл. США | +8,111,100 | +9,982,652 | +1,982,547 | +19,916,600 | +14,007,337 | +5 896 237 | +72,7 |

| 2. Запасы, тыс. Долл. США | +800,217 | +800,924 | +945,317 | +1,371,705 | +1,876,932 | +1 076 715 | +134.6 |

| 3. Достаточность оборотных средств (1-2), тыс. Долл. США | +7,310,883 | +9,181,728 | +1,037,230 | +18,544,895 | +12,130,405 | +4 819 522 | +65,9 |

| 4. Отношение запасов к оборотному капиталу (2: 1) Приемлемое значение: 1 или меньше. | 0,1 | 0,08 | 0,48 | 0,07 | 0,13 | +0,04 | х |

Оборотный капитал резко увеличился на 5 896 237 тысяч долларов США, или на 73%, и составил 14 007 337 тысяч долларов США за весь рассматриваемый период.Таблица выше показывает, что оборотный капитал превышает запасы компании на 12 130 405 тысяч долларов США. На 31 декабря 2019 года соотношение запасов к оборотному капиталу составляло 0,13. Такая корреляция считается нормальной, хотя она может быть достигнута за счет слишком низких складских запасов, но в некоторых случаях не за счет достаточного количества долгосрочных источников финансирования.

1,4. Анализ ликвидности

Одним из наиболее распространенных показателей платежеспособности компании являются коэффициенты, связанные с ликвидностью.Существует три коэффициента ликвидности: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент денежной наличности. Коэффициент текущей ликвидности является одним из самых распространенных и показывает, в какой степени текущие активы компании покрывают текущие обязательства. Платежеспособность компании в ближайшем будущем описывается коэффициентом быстрой ликвидности, который отражает, достаточно ли средств для нормального выполнения текущих операций с кредиторами. Коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент наличности для Goldstar рассчитываются в следующей таблице.

| Коэффициент ликвидности | Значение | Изменить (столбец 6 — столбец 2) | Описание коэффициента и его рекомендуемое значение | ||||

| 31.12.2015 | 31.12.2016 | 31.12.2017 | 31.12.2018 | 31.12.2019 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Коэффициент текущей ликвидности (коэффициент оборотного капитала) | 1,51 | 1,54 | 1,09 | 1,72 | 1,44 | -0,07 | Коэффициент текущей ликвидности рассчитывается путем деления текущих активов на краткосрочные обязательства. Это указывает на способность компании выполнять краткосрочные долговые обязательства. Нормальное значение: не менее 2. |

| 2. Коэффициент быстрой ликвидности (коэффициент кислотного теста) | 1,46 | 1,5 | 1,05 | 1.67 | 1,38 | -0,08 | Коэффициент быстрой ликвидности рассчитывается путем деления ликвидных активов (денежных средств и их эквивалентов, торговой и прочей текущей дебиторской задолженности, прочих оборотных финансовых активов) на краткосрочные обязательства. Это показатель способности компании выполнять свои краткосрочные обязательства, используя свои наиболее ликвидные активы (почти наличные или быстрые активы). Нормальное значение: 1 или больше. |

| 3. Коэффициент денежной наличности | 0,51 | 0,69 | 0.5 | 1,29 | 1,03 | +0,52 | Коэффициент денежной наличности рассчитывается путем деления абсолютных ликвидных активов (денежных средств и их эквивалентов) на краткосрочные обязательства. Допустимое значение: 0,2 или более. |

За последние 4 года наблюдалось незначительное снижение коэффициента текущей ликвидности с 1,51 до 1,44. На 31 декабря 2019 года значение коэффициента не соответствует норме. В течение всего периода коэффициент текущей ликвидности оставался вне допустимого диапазона.

В последний день анализируемого периода коэффициент быстрой ликвидности был равен 1,38. Коэффициент быстрой ликвидности умеренно снизился (на 0,08) за весь рассматриваемый период. В течение анализируемого периода соотношение изменялось разнонаправленно. В конце рассматриваемого периода коэффициент быстрой ликвидности очень хороший. Это означает, что у Goldstar достаточно ликвидных активов (денежных средств и других активов, которые можно быстро продать), чтобы покрыть все свои текущие обязательства.

В последний день анализируемого периода значение коэффициента наличности (1.03) можно охарактеризовать как абсолютно нормальное явление. На 31.12.2019 коэффициент денежной наличности составил 1,03. Коэффициент денежной наличности резко вырос (+0,52) за весь анализируемый период.

2. Финансовые результаты

2.1. Обзор финансовых результатов

Основные финансовые результаты деятельности Goldstar представлены в таблице ниже за рассматриваемый период (с 31 декабря 2015 г. по 31 декабря 2019 г.).

| Индикатор | Стоимость, тыс. Долларов США | Изменение | Среднегодовая стоимость , тыс. Долл. США | ||||

| 2016 | 2017 | 2018 | 2019 | тыс. Долл. США (цв.5 — столбец 2) | % (5-2): 2 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Выручка | 82,214,521 | 108,110,823 | 117,722,498 | 145,103,322 | +62 888 801 | +76,5 | 113,287,791 |

| 2. Себестоимость | 74,225,873 | 97,126,594 | 104,783,784 | 133,343,182 | +59,117,309 | +79.6 | 102,369,858 |

| 3. Валовая прибыль (1-2) | 7,988,648 | 10,984,229 | 12,938,714 | 11,760,140 | +3,771,492 | +47,2 | 10 917 933 |

| 4. Прочие доходы и расходы, кроме финансовых расходов | -5,879,306 | -5,917,133 | -5,838,352 | -3,355,421 | +2 523 885 | ↑ | -5 247 553 |

| 5. EBIT (3 + 4) | 2,109,342 | 5,067,096 | 7,100,362 | 8,404,719 | +6 295 377 | +4 раза | 5 670 380 |

| 6. Финансовые расходы | 776,175 | 598,864 | 894,442 | 1,770,864 | +994 689 | +128,2 | 1,010,086 |

| 7. Расходы по налогу на прибыль (от продолжающейся деятельности) | 410,271 | 1,572,251 | 1,774,059 | 1,178,563 | +768 292 | +187.3 | 1,233,786 |

| 8. Прибыль (убыток) от продолжающейся деятельности (5-6-7) | 922,896 | 2,895,981 | 4,431,861 | 5,455,292 | +4 532 396 | +5,9 раз | 3 426 508 |

| 9. Прибыль (убыток) от прекращенной деятельности | |||||||

| 10. Прибыль (убыток) (8 + 9) | 922,896 | 2,895,981 | 4,431,861 | 5,455,292 | +4 532 396 | +5.9 раз | 3,426,508 |

| 11. Прочий совокупный доход | |||||||

| 12. Совокупный доход (10 + 11) | 922,896 | 2,895,981 | 4,431,861 | 5,455,292 | +4 532 396 | +5,9 раз | 3 426 508 |

Выручка за последний год составила 145 103 322 тысячи долларов США.Это намного больше (+62 888 801 тыс. Долларов США), чем за период 01.01.2016. На протяжении всего рассматриваемого периода выручка постоянно росла. Изменение выручки показано на графике. За последний год валовая прибыль составила 11 760 140 тыс. Долларов США. Валовая прибыль существенно выросла (на 3 771 492 тыс. Долларов США, или на 47,2%) за весь анализируемый период.

За 2019 год компания отразила валовую прибыль и прибыль до уплаты процентов и налогов (EBIT), которые составили 8 404 719 тысяч долларов США.Окончательный совокупный доход Goldstar за 2019 год составил 5 455 292 тысячи долларов США.

2.2. Показатели рентабельности

| Показатели рентабельности | Значение в% | Изменить (столбец 5 — столбец 2) | |||

| 2016 | 2017 | 2018 | 2019 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Валовая прибыль. | 9,7 | 10,2 | 11 | 8,1 | -1,6 |

| 2. Рентабельность продаж (операционная маржа). | 2,6 | 4,7 | 6 | 5,8 | +3,2 |

| 3. Норма прибыли. | 1,1 | 2,7 | 3,8 | 3,8 | +2,7 |

| Ссылка : Коэффициент покрытия процентов (ICR).Допустимое значение: не менее 1,5. | 2,7 | 8,5 | 7,9 | 4,7 | +2 |

За прошедший год компания получила валовую прибыль и прибыль от операционной и финансовой деятельности, что стало причиной положительных значений всех трех показателей рентабельности, приведенных в таблице за этот период. Валовая маржа за 2019 год составила 8,1%. Валовая маржа снизилась на 1,6% за весь рассматриваемый период, кроме того, тенденция к снижению валовой маржи также подтверждается средней (линейной) тенденцией.

Рентабельность, рассчитанная на основе прибыли до уплаты процентов и налогов (рентабельность продаж), более важна с точки зрения сравнительного анализа. По итогам прошлого года рентабельность продаж составила 0,06 (или 5,8% годовых), а рентабельность, рассчитанная по чистой прибыли, составила 3,8% годовых.

Для оценки обязательств, которые компания должна погасить за использование заемного капитала, был рассчитан коэффициент покрытия процентов. Допустимое значение считается не менее 1.5. В данном случае коэффициент покрытия процентов составил 4,7 на 2019 год, что свидетельствует о способности Goldstar выплачивать проценты по заемным активам. Также следует отметить, что не все процентные платежи обязательно включаются в отчет о прибылях и убытках и используются для расчета указанного коэффициента. Проценты, относящиеся к инвестициям в квалифицированные активы, не включаются в финансовые результаты (учитываются в стоимости активов).

Об авторе