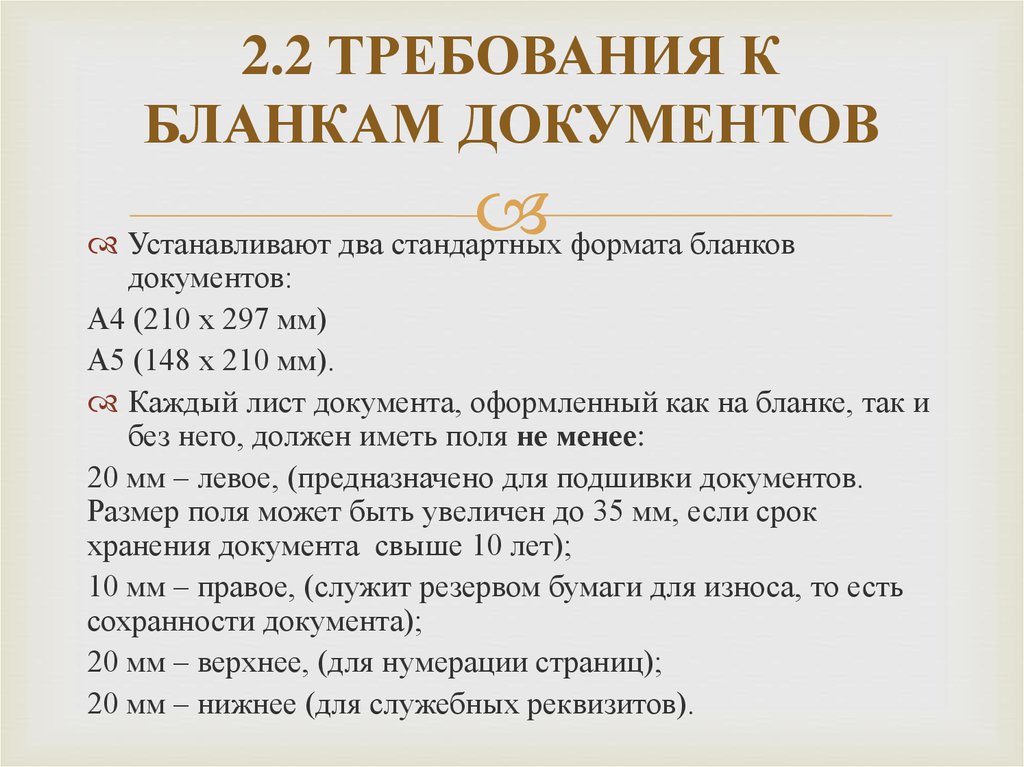

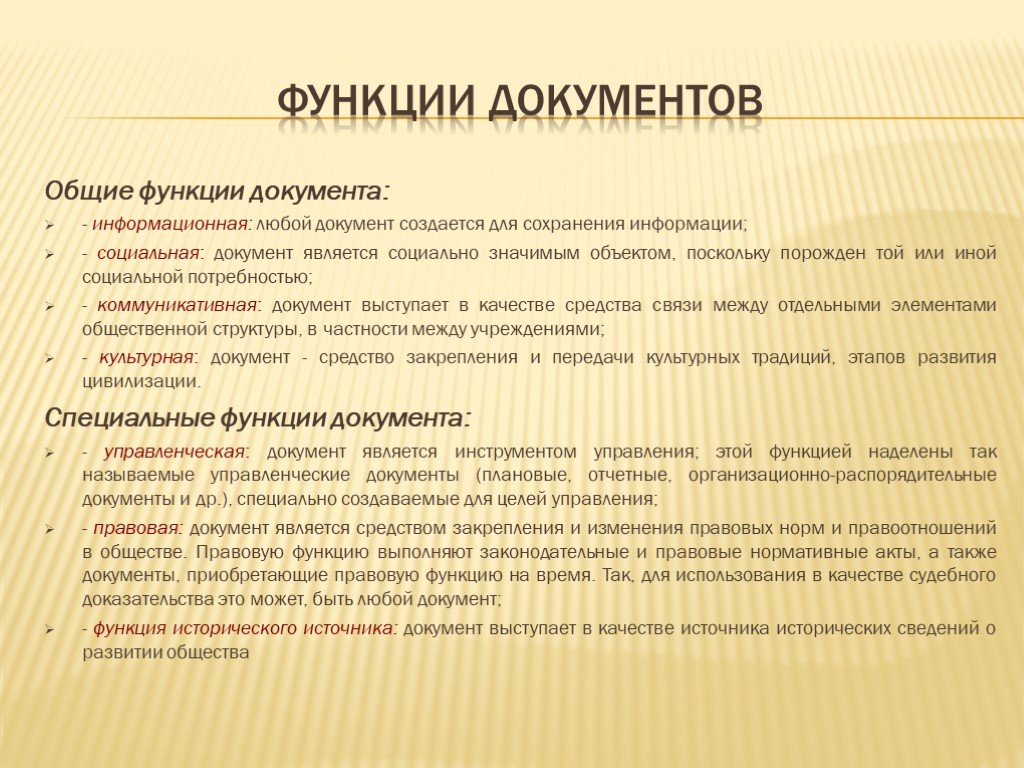

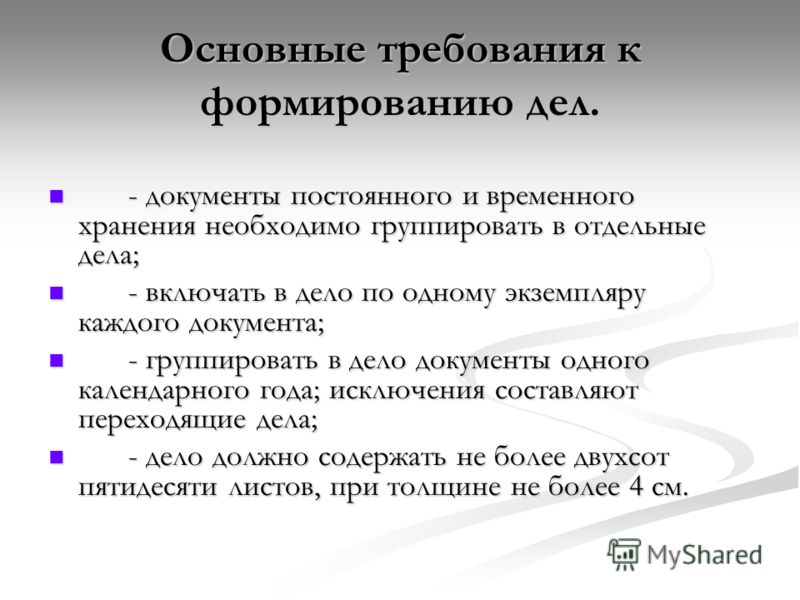

Новое требование к первичным документам: Новые ФСБУ: изменения с 2022 года

Новые ФСБУ: изменения с 2022 года

В апреле 2021 г. Приказом Минфина N 62н был утвержден новый ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Он заменяет Положение о документах и документообороте в бухгалтерском учете, утвержденное в далёком 1983 году. Требования ФСБУ 27/2021 касаются всех организаций и предпринимателей, кроме бюджетников. Стандарт вступает в силу с 01.01.2022 г. Мы рассмотрим основные положения нового стандарта.

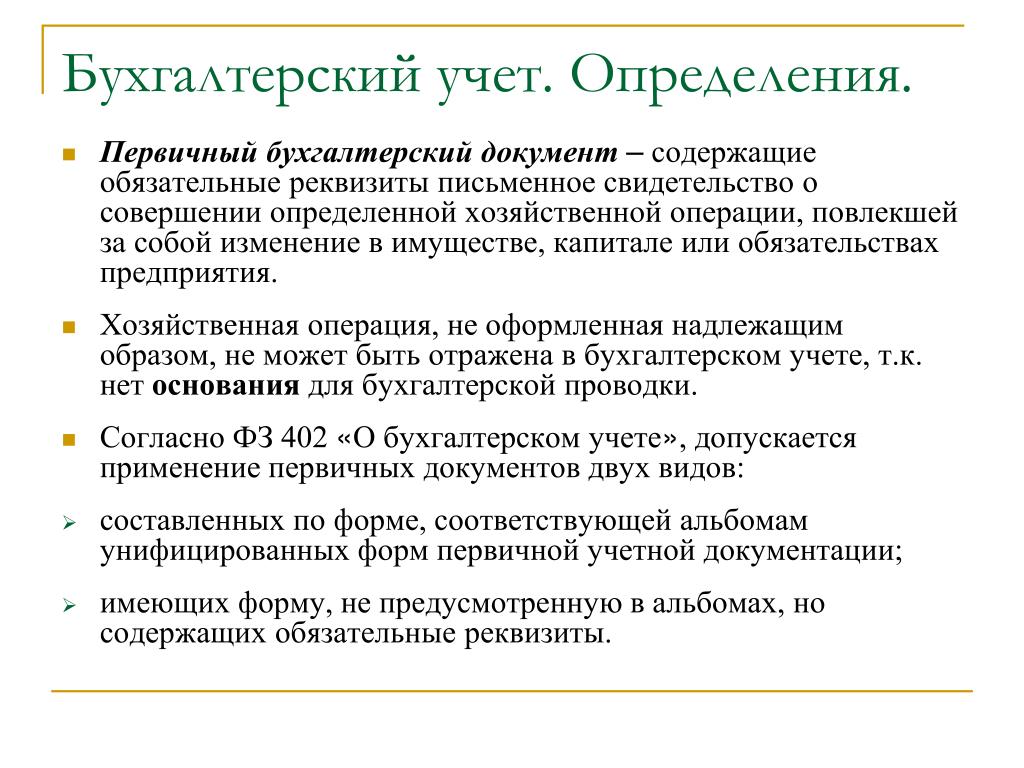

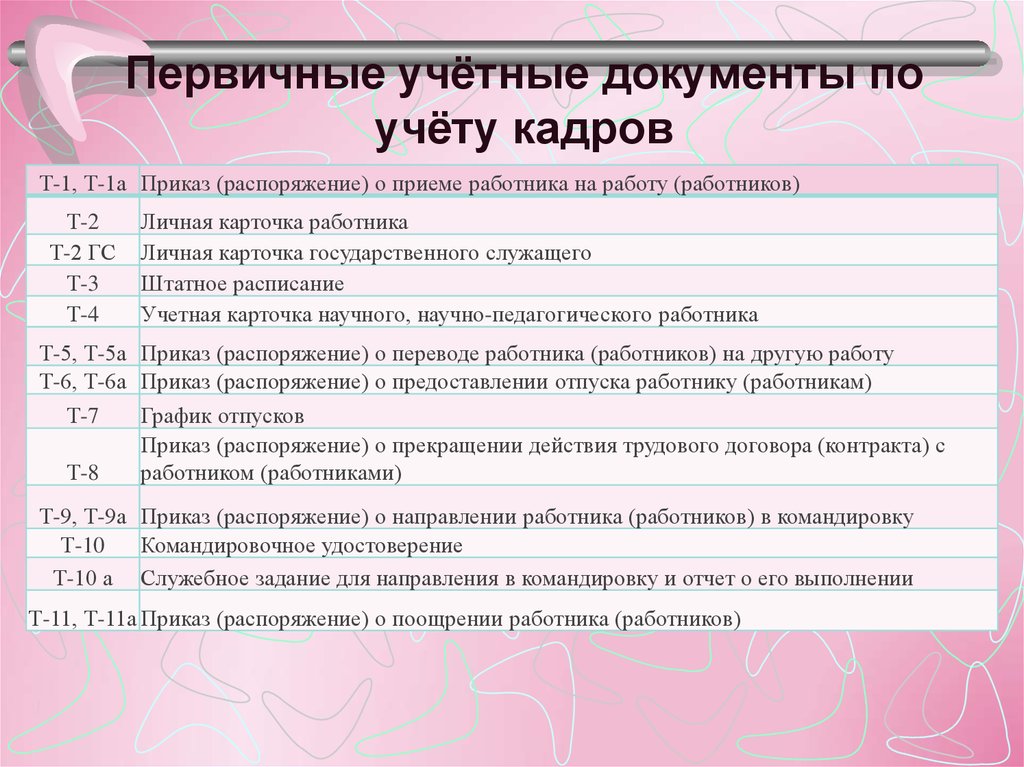

Порядок оформления первичных документовПервичным учетным документом оформляется каждый факт хозяйственной жизни: хозяйственная операция, сделка и др. Можно составлять один документ по нескольким связанным фактам хозяйственной жизни. В качестве первичных учетных документов вы можете использовать документы, составленные в процессе деятельности организации. К ним относятся гражданско-правовые договоры с контрагентами, приказы о приеме на работу или об увольнении, кассовые чеки, авансовые отчеты и др. Важно, чтобы эти документы удовлетворяли всем требованиям к содержанию и оформлению первичных учетных документов. Формы первичных учетных документов, применяемые в организации, определяет руководитель. Ему представляет эти формы должностное лицо, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов вы можете разработать самостоятельно или использовать унифицированные. Составьте первичный учетный документ при совершении факта хозяйственной жизни. Если это невозможно — сразу после его окончания. Закон N 402-ФЗ требует составлять первичный документ под каждый факт хозяйственной жизни. Но ФСБУ 27/2021 уточнил эти

Важно, чтобы эти документы удовлетворяли всем требованиям к содержанию и оформлению первичных учетных документов. Формы первичных учетных документов, применяемые в организации, определяет руководитель. Ему представляет эти формы должностное лицо, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов вы можете разработать самостоятельно или использовать унифицированные. Составьте первичный учетный документ при совершении факта хозяйственной жизни. Если это невозможно — сразу после его окончания. Закон N 402-ФЗ требует составлять первичный документ под каждый факт хозяйственной жизни. Но ФСБУ 27/2021 уточнил эти

- Одним первичным учетным документом теперь можно оформить несколько связанных фактов хозяйственной жизни.

- Некоторые операции разрешено отражать в первичном документе не в момент их совершения, а с определенной периодичностью, например, за сутки, неделю, месяц, квартал.

Речь идет о двух видах таких операций:

- длящиеся — начисление процентов, амортизация активов, изменение стоимости активов и обязательств и т.

п.;

п.; - повторяющиеся — поставка товара, продукции партиями в разные даты по одному долгосрочному договору и т.п.

В этом случае периодичность составления первичных учетных документов определяется организацией исходя из существа факта хозяйственной жизни и требования рациональности и фиксируется в учетной политике. Первичный учетный документ для таких операций надо составлять на отчетную дату. Кстати, ранее подобный порядок допускался при реализации товаров, продукции, работ, услуг с применением ККТ. Обязательными являются формы первичных учетных документов, утвержденные уполномоченными органами в соответствии с законодательством. В их числе некоторые формы учета кассовых операций и транспортная накладная.

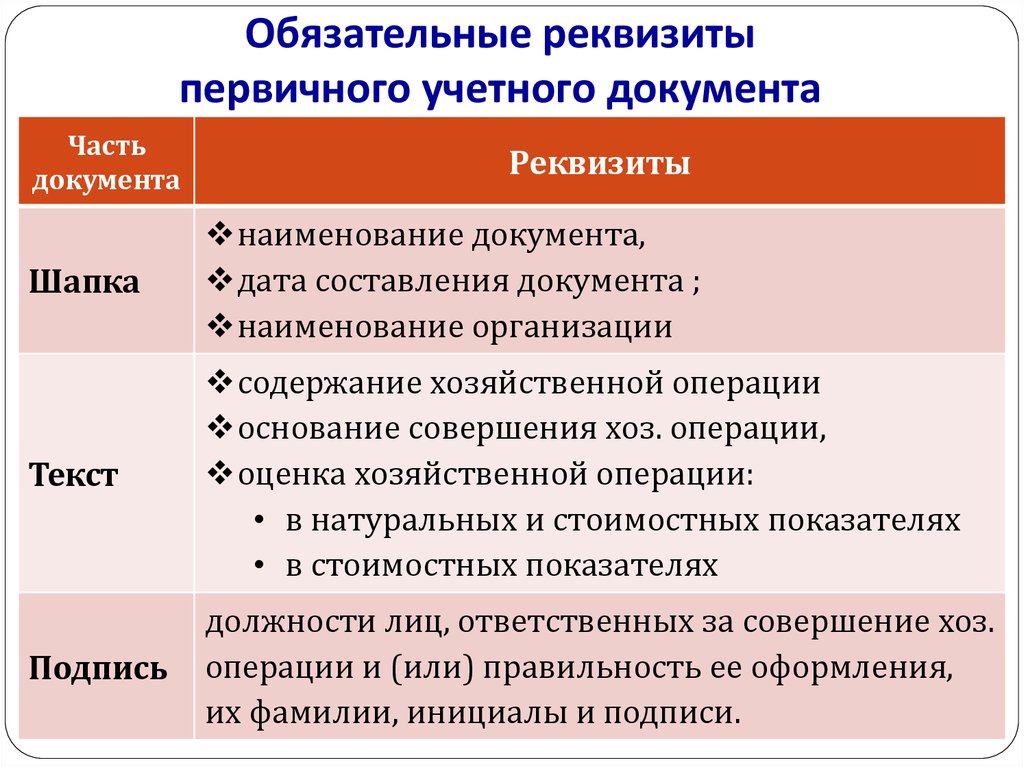

Требования к содержанию и оформлению первичных учетных документовПункт 2 статьи 9 Закона от 06.12.2011 N 402-ФЗ предусматривает всего семь обязательных реквизитов первичного документа:

- наименование документа;

- дата его составления;

- наименование составившей документ организации;

- содержание факта хозяйственной жизни: сделки, события или операции;

- величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должность лица (лиц), совершившего сделку (операцию) и ответственного за оформление сделки, либо ответственного за оформление свершившегося события;

- Ф.

И.О. и подпись ответственного лица (лиц).

И.О. и подпись ответственного лица (лиц).

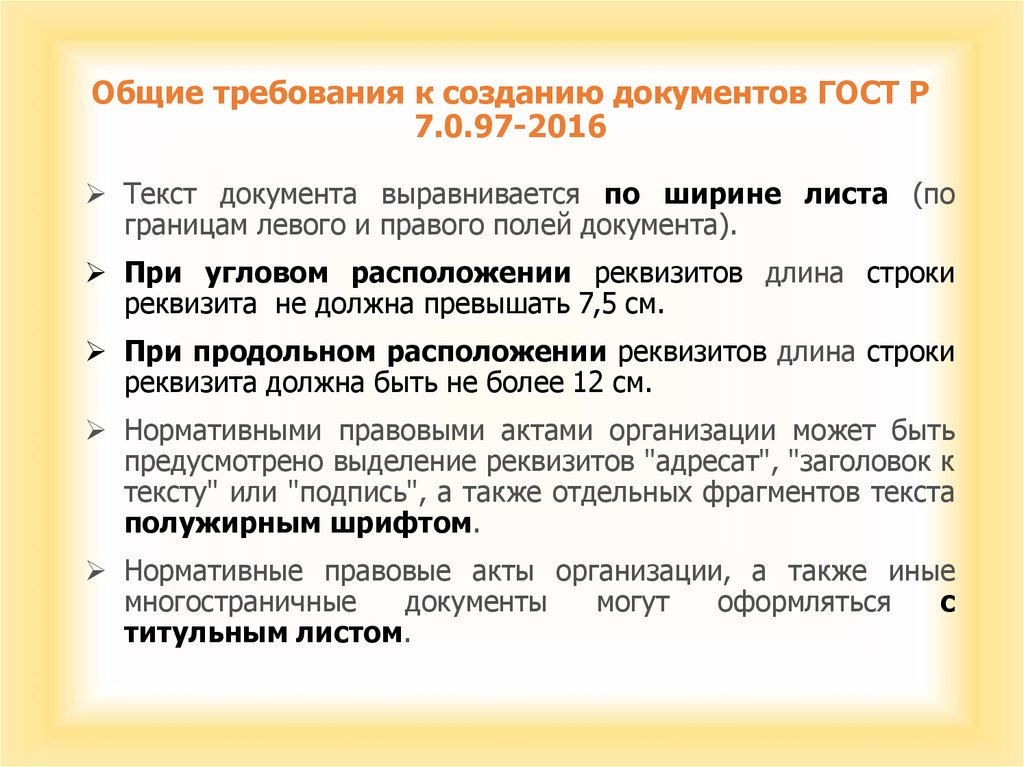

Перечень лиц, которые вправе подписывать первичные учетные документы, устанавливает руководитель организации. Составить первичный учетный документ вы можете как в бумажной, так и в электронной форме. Если вы создаете документы на бумажном носителе, записи в них производите средствами, которые обеспечивают сохранность записей в течение установленного срока хранения документов. Это могут быть чернила, шариковая ручка. При составлении документов в электронном виде необходимо обеспечить возможность изготовления их копий на бумажном носителе. Электронные документы подписывайте электронной подписью с учетом требований Закона об электронной подписи. Виды электронных подписей согласуйте с другими участниками электронного взаимодействия. В общем случае первичные учетные документы составляются на русском языке. Документ на иностранном языке должен содержать построчный перевод на русский язык. Исключение — ситуация, когда организация ведет деятельность в иностранном государстве и по его законодательству документы составляются на ее языке. В этом случае построчно переводится только регистр. Своевременно оформить первичные учетные документы, передать их в установленные сроки для отражения в бухгалтерском учете, обеспечить достоверность содержащихся в них данных должны те, кто составил и подписал данные документы. За несоблюдение названных требований организацию и ее руководителя могут привлечь к ответственности.

В этом случае построчно переводится только регистр. Своевременно оформить первичные учетные документы, передать их в установленные сроки для отражения в бухгалтерском учете, обеспечить достоверность содержащихся в них данных должны те, кто составил и подписал данные документы. За несоблюдение названных требований организацию и ее руководителя могут привлечь к ответственности.

С выходом нового стандарта ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» у нас появился новый термин «оправдательные документы», который не встречается в Федеральном законе от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» и ни в одном стандарте раньше также не встречался. Оправдательным считается любой документ, содержащий информацию о факте хозяйственной жизни. Например, договор с контрагентом, решение суда или ИФНС, кассовый чек, квитанция об оплате, товарный счет. В отличие от первичного учетного документа он не предназначен для оформления факта хозяйственной жизни и не содержит все обязательные реквизиты. Стандартный подход следующий: мы оформляем первичный документ, в котором даем ссылку на оправдательный. И вот в оправдательном документе уже расшифровывается информация о факте хозяйственной жизни, которую просто не нужно переносить в первичный документ всю и досконально. Таким образом, работа бухгалтера стандартизируется, отлаживается, и как бы все встает на свои места, потому что этот термин «оправдательный документ» нам действительно облегчает существование и расставляет по своим местам наши представления о документации.

Стандартный подход следующий: мы оформляем первичный документ, в котором даем ссылку на оправдательный. И вот в оправдательном документе уже расшифровывается информация о факте хозяйственной жизни, которую просто не нужно переносить в первичный документ всю и досконально. Таким образом, работа бухгалтера стандартизируется, отлаживается, и как бы все встает на свои места, потому что этот термин «оправдательный документ» нам действительно облегчает существование и расставляет по своим местам наши представления о документации.

Например. Заполняет сотрудник авансовый отчет (авансовый отчет у нас будет документом первичным, в нем есть все необходимые реквизиты), и к авансовому отчету он прилагает оправдательные документы, подтверждающие расходы, которые он понес в интересах организации. Таким образом, даже если оправдательный документ не содержит подписи, расшифровывается факт хозяйственной жизни как-то недостаточно полноценно, тем не менее, нам это вполне подходит, потому что все эти пробелы восполняются авансовым отчетом за счет того, что в нем уже все необходимое есть.

Если оправдательный документ совершенен с точки зрения состава реквизитов, он может заменять собой первичный документ. Оправдательный документ не оформлялся изначально для исполнения роли первичного документа. У него могло быть какое-то совершенно другое назначение. Тем не менее, в п. 2 ст. 9 Закона N 402-ФЗ у нас названы семь обязательных реквизитов любого первичного документа. Если оправдательный всеми этими реквизитами обладает, то нет никакой бюрократической необходимости добавлять к нему первичный просто для порядка. Сам оправдательный документ может выполнить роль первичного, если с этой ролью справляется. Это весьма удобно, опять же, для облегчения документооборота, облегчения работы бухгалтера, для того чтобы лишние какие-то шаги не делать и, тем не менее, считать, что наши расходы или наши другие какие-то факты хозяйственной жизни вполне себе документированы.

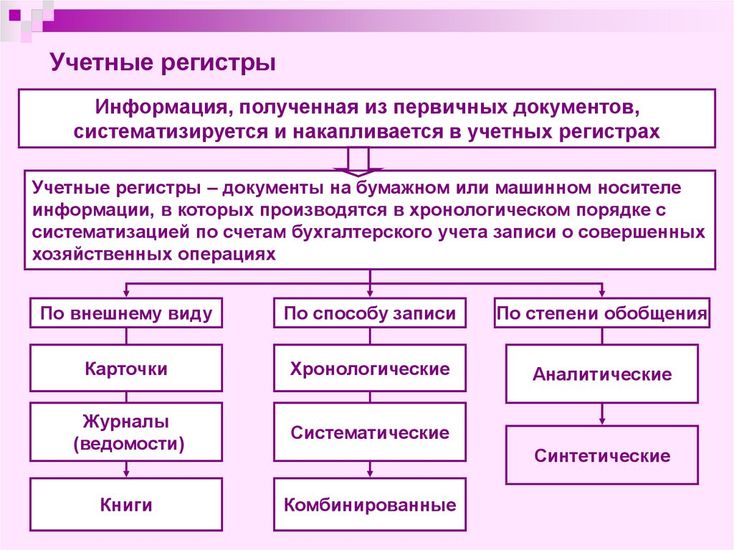

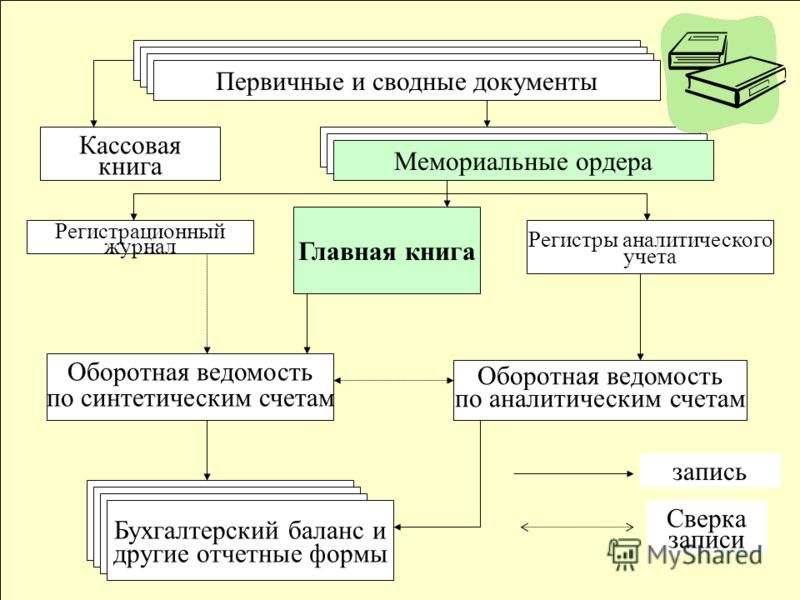

Регистры бухгалтерского учетаРегистр бухгалтерского учета — это документ, предназначенный для регистрации и накопления данных об объектах бухучета, содержащихся в первичных учетных документах.

- наименование регистра;

- наименование организации, составившей регистр;

- даты начала и окончания ведения регистра и (или) период, за который он составлен;

- хронологическая и (или) систематическая группировка объектов бухучета.

Перечень лиц, которые вправе подписывать регистры бухгалтерского учета, устанавливает руководитель организации. Составлять регистры бухгалтерского учета вы можете на бумажном носителе и (или) в виде электронного документа. Записи в регистрах производите в рублях независимо от валюты факта хозяйственной жизни и (или) места ведения деятельности. Если стоимость объекта бухучета выражена в иностранной валюте, записи в регистрах делайте одновременно в такой валюте и в рублях.

Записи в регистрах производите в рублях независимо от валюты факта хозяйственной жизни и (или) места ведения деятельности. Если стоимость объекта бухучета выражена в иностранной валюте, записи в регистрах делайте одновременно в такой валюте и в рублях.

Система регистров бухгалтерского учета должна обеспечивать:

- полноту информации — получение информации, необходимой всем заинтересованным пользователям;

- системность информации — взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации;

- обоснованность учетных записей — соответствие данным первичных учетных документов;

- достоверность информации — полноту и точность представления объектов бухучета.

Допустимо исправлять все первичные документы. Исключением являются случаи, когда по законодательству РФ или установленным в соответствии с ним правилам вносить исправления запрещено. Это касается, например, кассовых документов. Если вы допустили ошибку при составлении кассового документа, его надо оформить заново. Порядок внесения исправлений в первичные учетные документы установлен п. п. 19 — 21 ФСБУ 27/2021. Он зависит от формы составления документа:

Это касается, например, кассовых документов. Если вы допустили ошибку при составлении кассового документа, его надо оформить заново. Порядок внесения исправлений в первичные учетные документы установлен п. п. 19 — 21 ФСБУ 27/2021. Он зависит от формы составления документа:

- В электронный документ вы можете внести исправление, создав новый электронный документ. В нем должно быть указано, что он составлен взамен первоначального.

- В документ на бумажном носителе исправление вносите так: зачеркните ошибочный текст или сумму, сделайте корректную запись над зачеркнутым, добавьте надпись «Исправлено». Зачеркивайте чертой так, чтобы можно было прочитать ошибочный текст или сумму.

Важно! Запрещены исправления в виде подчисток: замазывания, стирания и т.п.

Все исправления независимо от формы составления документа и способа исправления должны содержать:

- дату исправления;

- должности лиц, составивших первичный учетный документ;

- подписи (электронные подписи в электронных документах) этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации.

Порядок внесения исправлений в регистры бухгалтерского учета такой же, как для первичных учетных документов. Кроме того, для исправления можете производить сторнировочные или дополнительные записи по счетам бухгалтерского учета.

Руководитель должен организовать документооборот так, чтобы он обеспечивал:

- своевременное отражение в бухгалтерском учете объектов учета, в том числе передачу первичных учетных документов для регистрации данных в регистрах бухучета и составления на их основе бухгалтерской (финансовой) отчетности;

- предотвращение несанкционированного доступа к документам бухучета.

ФСБУ 27/2021 не устанавливает, в частности, процедуру проверки первичных учетных документов в бухгалтерии, требования к разработке и оформлению графика документооборота. Вместе с тем руководитель может принять решение о составлении такого графика, предусмотрев в нем ответственного за проверку и ее срок.

ФСБУ 27/2021 — документы и документооборот

Кто применяет

Правила, установленные ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», должны исполнять экономические субъекты, включая кредитные и некредитные финансовые компании, деятельность которых регулирует ЦБ РФ.

На организации бюджетной сферы ФСБУ 27/2021 не распространяется (п. 1 ФСБУ 27/2021).

Требования к документам и регистрам бухучета

Для целей ФСБУ 27/2021 документы — это первичная учетная документация и регистры бухгалтерского учета, а документооборот — движение документов с момента их составления экономическим субъектом до завершения исполнения (то есть до момента, когда они будут использованы для формирования бухгалтерской отчетности, а затем переданы в архив).

На документы по-прежнему распространяются требования Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», но теперь для них стали обязательными и правила ФСБУ 27/2021.

Правило № 1: требования к переводу

Документ бухгалтерского учета должен быть составлен на русском языке, если документ составлен на иностранном языке, то к нему должен быть приложен построчный перевод на русский язык ( п.

Правило № 2: требования к документам и допущения при их составлении

К обязательным реквизитам первичного учетного документа относятся все те, что перечислены в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. Требования распространяются как на «внешние» документы, то есть полученные от контрагентов (торговый товарный счет и пр.), так и на «внутренние» — составленные внутри экономического субъекта (авансовый отчет и пр.).

При этом ФСБУ 27/2021 конкретизирует, что дата составления первичного учетного документа — это дата подписания первичного учетного документа лицом, совершившим операцию и ответственным за ее оформление, или лицом, ответственным за оформление совершившегося факта деятельности. Если дата составления документа отличается от даты совершения хозяйственной операции, то дата совершения хозяйственной операции также подлежит отражению в первичном документе.

Если дата составления документа отличается от даты совершения хозяйственной операции, то дата совершения хозяйственной операции также подлежит отражению в первичном документе.

К сведению! К обязательным реквизитам документа, указанным в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, можно добавить дополнительные реквизиты (п. 12 ФСБУ 27/2021)

Если экономический субъект включает обязательные реквизиты в первичный документ на основании другого документа, где фиксируются данные о событии, произошедшем в хозяйственной деятельности, то есть на основании оправдательного документа, то указываются также и реквизиты такого оправдательного документа.

При подготовке первичной учетной документации допускается оформление одним документом:

- несколько связанных событий хозяйственной деятельности

- ряд сделок, заключенных участником биржевых торгов, по договорам с разными контрагентами

К сведению! Все записи в документах должны быть произведены средствами, обеспечивающими их сохранность. К ним не относится простой карандаш (п. 13 ФСБУ 27/2021)

К ним не относится простой карандаш (п. 13 ФСБУ 27/2021)

Экономический субъект вправе самостоятельно определять периодичность формирования документации в отношении:

- длящихся событий хозяйственной деятельности (амортизация объектов и др.)

- повторяющихся событий хозяйственной деятельности (поставка товаров партиями в разные даты по одному долгосрочному договору и др.)

Периодичность составления документов может быть любая: сутки, неделя, месяц, квартал. При принятии решения необходимо исходить из существа события и требования рациональности и, конечно, документы должны обязательно быть сформированы на отчетную дату.

Правило № 3: требования к подписи

Достоверность сведений, указанных в первичных учетных документах, подтверждают лица, составившие такие документы и подписавшие их (п. 30 ФСБУ 27/2021). Аналогичный порядок действует в отношении лиц, поставивших свою подпись в регистрах. Такие лица отвечают за правильность отражения объектов в бухгалтерском учете (п. 11 ФСБУ 27/2021).

11 ФСБУ 27/2021).

К сведению! Перечень лиц, уполномоченных ставить подпись устанавливается руководителем экономического субъекта (п. 16 ФСБУ 27/2021)

Если требование об использовании конкретного вида электронной подписи не предусмотрено федеральными законами или принятыми в соответствии с ними нормативными правовыми актами, то экономический субъект самостоятельно выбирает вид электронной подписи из числа предусмотренных Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи» (п. 17 ФСБУ 27/2021).

К сведению! Виды электронной подписи первичных учетных документов, составляемых в виде электронного документа экономическим субъектом совместно с другими участниками электронного взаимодействия, определяются соглашением экономического субъекта с данными участниками электронного взаимодействия (п. 17 ФСБУ 27/2021). Следовательно, если другую сторону не устраивает простая электронная подпись, то письменно может быть оговорено использование наиболее защищенного варианта — усиленной квалифицированной электронной подписи.

По мнению ФНС России, при оформлении первичных учетных документов экономический субъект вправе организовать электронный документооборот, применяя простую электронную подпись, при выполнении требований, установленных в статье 9 Федерального закона от 06.04.2011 № 63-ФЗ. К таким документам не будет претензий для целей налогового учета (Письмо ФНС России от 21.06.2021 № ЕА-3-26/4451@ согласовано с Минфином России).

Правило № 4: требования к регистрам бухгалтерского учета

В регистрах бухгалтерского учета указывается величина денежного измерения объектов. Она едина и это — рубль. При этом не важно, где и в какой валюте совершалась хозяйственная операция экономическим субъектом. Однако, есть нюансы: регистр бухгалтерского учета может содержать одновременно два денежных измерителя (иностранная валюта и рубль), если это не противоречит иным ФСБУ, принятым в России, а также Федеральному закону от 06.12.2011 № 402-ФЗ.

Помимо этого, ФСБУ 27/2021 требует, чтобы система регистров бухгалтерского учета обеспечивала:

- полноту предоставляемых сведений (то есть достаточность информации, важной для всех заинтересованных пользователей)

- отражение сведений о хозяйственной деятельности экономического объекта как на синтетических счетах, так и на аналитических

- отражение в учете всех объектов в хронологической последовательности, а также постоянное обновление сведений о них на счетах

- обоснованность записей в бухгалтерском учете и их достоверность (соответствие первичным документам и точность отражения объектов)

- системность и своевременность информации (взаимосвязь записей и отчетности, соответствие периоду, когда информация необходима пользователям)

- юридическую значимость записей, произведенных в учете (то есть записи должны подтверждать факт, который имел место быть в хозяйственной деятельности экономического субъекта)

Правила исправления документов

При исправлении документов организация (экономический субъект) самостоятельно выбирает способ из приведенных в ФСБУ 27, за исключением тех случаев, когда законодательством РФ или принятыми в соответствии с ним правилами внесение исправлений в документы бухгалтерского учета запрещено. В частности, подобные ограничения установлены для кассовых документов (п. 4.7 Указания Банка России 11.03.2014 N 3210-У).

В частности, подобные ограничения установлены для кассовых документов (п. 4.7 Указания Банка России 11.03.2014 N 3210-У).

Правило № 5: исправление документов, в том числе составленных в электронном виде

Экономический субъект обязан исправить документ так, чтобы было понятно, где ошибка, а где корректные данные. В записи об исправлении должны содержаться:

- дата исправления документа

- подписи лиц, внесших исправление, должности, ФИО либо иные сведения, позволяющие идентифицировать таких лиц (внести коррективы может не каждый, а только лицо, составившее документ, или ответственное за ведение регистра, если ошибка обнаружена в регистре бухгалтерского учета)

- подписи лиц, ответственных за ведение регистра бухгалтерского учета (при исправлении регистра бухгалтерского учета)

ФСБУ 27/2021 также допускает исправление документа, сформированного в электронном виде. Так, при обнаружении неточностей можно составить новый (исправленный) документ (п. 20 ФСБУ 27/2021). В новом (исправленном) бланке должны быть:

20 ФСБУ 27/2021). В новом (исправленном) бланке должны быть:

- сведения о том, что он подготовлен взамен первоначального электронного документа

- дата внесения правок

- электронные подписи лиц, исправивших документ, а также их должности, ФИО или прочие данные, позволяющие их идентифицировать

- доступ к новому бланку должен быть построен таким образом, чтобы новый (исправленный) документ не мог рассматриваться и использоваться как отдельный, а только лишь в совокупности с первичным документом

ФСБУ 27/2021 не устанавливает каких-либо существенных нововведений в порядке исправления документов, а также регистров. Как и было ранее, в документе, составленном на бумажном носителе, неверные данные (это может быть и текст, и сумма) зачеркиваются, а правильные сведения вносятся над зачеркнутым. При этом должно быть читаемо то, что перечеркнуто. Надпись «Исправлено» по-прежнему актуальна (абз. 3 п. 21 ФСБУ 27/2021). Использование корректирующей жидкости, стирание, замазывание запрещено.

Для исправления в регистрах бухучета предусмотрены два варианта (п. 22 ФСБУ 27/2021):

- метод «Красное сторно» (запись сторнируется, иными словами, обнуляется за счет проводки с теми же счетами, но с суммой со знаком минус)

- метод «Дополнительная запись» (проводка дублируется, сумма дополняется до той, что является верной)

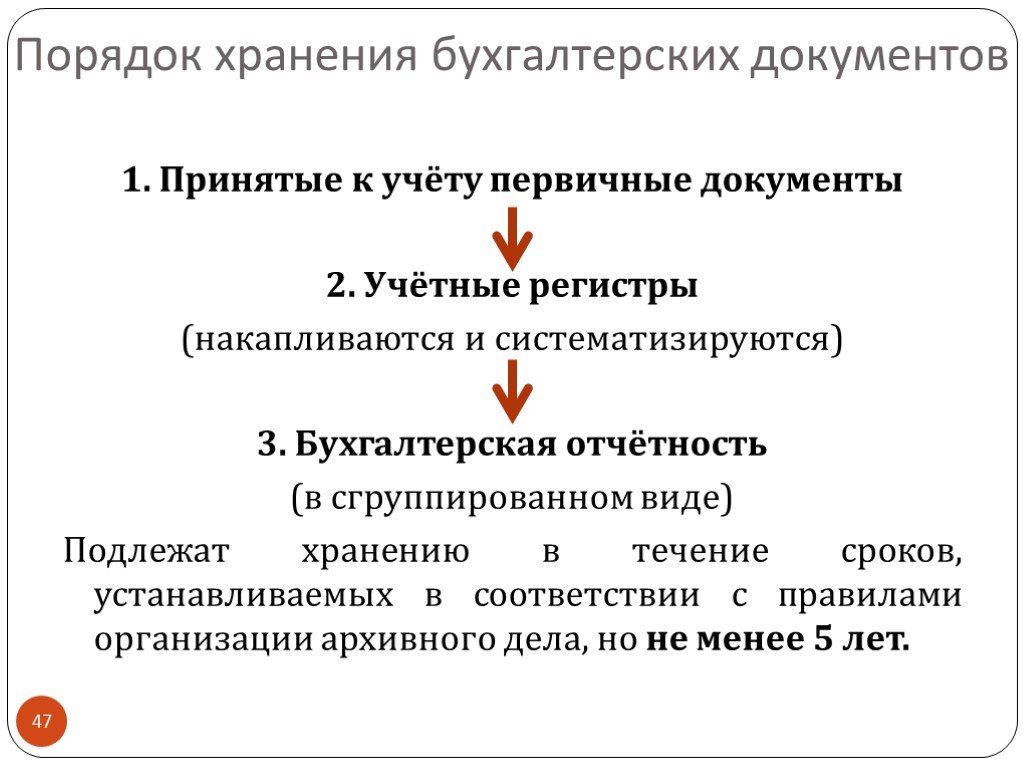

Как хранить документы

Подлинники документов бухгалтерского учета, независимо от того, как они составлены (на бумажном носителе или в электронном виде) подлежат обязательному хранению на территории РФ. Сроки установлены законодательством РФ, в частности, Приказом Федерального архивного агентства от 20.12.2019 № 236 (п. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ).

Обратите внимание! Документы должны храниться в том виде, в котором они были составлены. Перевод «бумажных» бухгалтерских документов в электронный формат с целью дальнейшего хранения не допускается (п. 24 ФСБУ 27/2021).

При составлении документов бухгалтерского учета в электронном виде экономический субъект должен обеспечить возможность изготовления копий таких документов на бумажном носителе (п. 14 ФСБУ 27/2021).

14 ФСБУ 27/2021).

Правило № 6: документы должны храниться на территории РФ, а если они составлены в электронном виде, то базы должны быть размещены в Российской Федерации. Исключение составляет случай, когда деятельность осуществляется за рубежом.

Если законодательство или нормы иного государства, где осуществляется деятельность экономического субъекта, обязывают его хранить документы на территории данного государства, то такое хранение не запрещено. Об этом прямо указано в п. 25 ФСБУ 27/2021.

Порядок доступа к первичным учетным документам, принятым к бухгалтерскому учету, а также к регистрам бухгалтерского учета организация (экономический субъект) устанавливает самостоятельно. При этом обязательным является информирование об этом главного бухгалтера или иного должностного лица экономического субъекта, которое ответственно за ведение бухгалтерского учета. Проинформировать придется и лиц, с которыми заключен договор на оказание бухгалтерских услуг (п. 26 ФСБУ 27/2021).

При утрате документов или в случае их порчи, делающей невозможным использование сведений, отраженных в таких документах, экономический субъект обязан предпринять все возможные меры для того, чтобы восстановить документы (п. 27 ФСБУ27/2021).

НЕ ДАЙТЕ ПОВОДА ДЛЯ ВЫЕЗДНОЙ ПРОВЕРКИ

Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы

Заказать аудит

Кто ответственный за документооборот

Организация документооборота — ответственность руководителя экономического субъекта. Именно он должен организовать документооборот так, чтобы:

- ответственные лица могли своевременно принимать объекты к бухгалтерскому учету, передавать данные для внесения записей в регистры, а также составлять достоверную отчетность

- избежать несанкционированного доступа к документам бухгалтерского учета

Когда необходимо применять ФСБУ

Как уже говорилось, ФСБУ 27/2021 обязателен с 1 января 2022 года, но решение о его применении можно принять и раньше (п. 2 Приказа Минфина России от 16.04.2021 № 62н).

2 Приказа Минфина России от 16.04.2021 № 62н).

Рекомендуем заблаговременно ознакомиться с обновленными правилами в отношении составления, исправления, хранения первичных документов, регистров бухучета, при необходимости привести учетную политику и систему внутреннего контроля в соответствие с ФСБУ 27/2021.

При проведении системного комплексного аудита применять новые ФСБУ будет легко. В рамках договора на аудит эксперты, аудиторы и налоговые юристы оперативно ответят на вопросы по применению изменений в бухгалтерском и налоговом учете.

Узнайте стоимость

И получите выдающиеся результаты по итогам аудита

Рассчитать стоимость

Документы — Печатные и опубликованные — Первичные источники

Первичные исходные документы могут быть письмами, дневниками, газетами, речами, интервью, мемуарами, протоколами, листовками, манифестами, отчетами, брошюрами, листовками, правительственными документами или другими типами текстов. Они могут быть в оригинале — часто в рукописной форме и храниться в специальном отделе коллекций библиотеки — или опубликованы в печати или в Интернете.

Они могут быть в оригинале — часто в рукописной форме и храниться в специальном отделе коллекций библиотеки — или опубликованы в печати или в Интернете.

Переписка

(рукописная, машинописная или электронная, деловая или личная, опубликованная или неопубликованная) — это прямое общение между людьми и/или организациями. Рукописные и машинописные письма были основным средством общения между людьми до электронной почты. Ученые, изучающие колониальную историю США, например, использовали в качестве первоисточников опубликованные сборники писем значительных исторических деятелей, таких как Томас Джефферсон. Письма менее известных людей, таких как солдаты гражданской войны, использовались историками, чтобы понять, как национальные события влияют на людей лично.

Дневники

Покажите личное мнение людей, а также добавьте информацию об исторических личностях и событиях. Имейте в виду, что дневники ведущих деятелей, таких как президенты США или другие общественные деятели, могли быть написаны с прицелом на публикацию. Дневники обычных людей, ни знаменитых, ни могущественных, ценны тем, что они дают представление о повседневной жизни обычных людей.

Дневники обычных людей, ни знаменитых, ни могущественных, ценны тем, что они дают представление о повседневной жизни обычных людей.

Ephemera

Определенные в онлайн-глоссарии SAA материалы, «созданные для определенной, ограниченной цели и обычно предназначенные для выбрасывания после использования», являются полезными источниками для исследователей. Печатная однодневка включает листовки, листовки, листовки, рекламные объявления, брошюры, корешки билетов, меню, квитанции и другие предметы. Коллекции печатных эфемеров часто можно найти в отделе специальных коллекций библиотеки наряду с архивными коллекциями. Посетите веб-сайты библиотек Tamiment и Fales в Нью-Йоркском университете для получения информации о фондах.

Газеты

Часто упоминается как первый набросок истории, может использоваться для изучения того, как события были немедленно переданы публике, поскольку они включают в себя комбинацию интервью, изображений и репортажей из первых рук. Газеты доступны в их оригинальных печатных изданиях (и могут быть в плохом состоянии), в виде микрофильмов, онлайн на свободно доступных веб-сайтах (таких как Brooklyn Daily Eagle) или в базах данных по подписке.

Речи

Также являются важными первоисточниками. Периодические издания, такие как Vital Speches of the Day , который доступен в печатном виде и в Интернете через базу данных по подписке, собирает и публикует речи и показывает, как национальные и международные вопросы формулируются для общественности. В 19 веке и в меньшей степени сегодня газеты регулярно публиковали полные тексты выступлений видных национальных лидеров.

Интервью

Часто публикуемые в периодических изданиях, газетах, в Интернете и в книгах, очень полезны для исследователей. Интервьюируемые делятся своими мнениями, воспоминаниями и идеями. Дипломаты и государственные деятели, например, иногда раскрывают информацию о международных делах, выходящую за рамки обычных газетных сообщений.

Правительственные документы

Включая книги, брошюры, отчеты, статистические данные, обзоры, сериалы, дебаты и свидетельские показания в Конгрессе, национальные законы и международные договоры, а также другие документы, опубликованные местными, государственными и федеральными государственными учреждениями, представляют собой богатый источник информации для исследователей практически по всем вопросам. Правительственные документы доступны в печатном виде, на микрофильмах и в Интернете. Посетите веб-сайт Библиотеки правительственных документов США в Бобсте для получения руководств по исследованиям и справочной помощи.

Правительственные документы доступны в печатном виде, на микрофильмах и в Интернете. Посетите веб-сайт Библиотеки правительственных документов США в Бобсте для получения руководств по исследованиям и справочной помощи.

Мемуары

Еще один важный первоисточник. Многие люди, особенно те, кто хорошо известен и/или участвует в национальных и международных событиях, пишут свои мемуары, когда уходят из центра внимания, предоставляя подробную справочную информацию о прошлых событиях.

Альтернативная пресса

Публикации, такие как газеты, информационные бюллетени, журналы, бюллетени и местные органы, издаваемые организациями, отдельными лицами, комитетами и активистами за пределами основных средств массовой информации, являются ценными источниками для изучения культурных движений, выступающих за социальные и политические изменения. . Исследователи найдут раннее выражение прогрессивных идей в альтернативной прессе, некоторым из которых в конечном итоге удается изменить ход общественного мнения, а другим — нет. Библиотеки Нью-Йоркского университета содержат значительные коллекции альтернативной прессы в библиотеках Тамимента и Фалеса. Подробную информацию о владениях см. в Руководстве по исследованию сериалов Тамимента.

Библиотеки Нью-Йоркского университета содержат значительные коллекции альтернативной прессы в библиотеках Тамимента и Фалеса. Подробную информацию о владениях см. в Руководстве по исследованию сериалов Тамимента.

Брошюры

Могут быть отличным ресурсом для обнаружения продвигаемых идей в определенный момент времени, чтобы повлиять на общественное мнение. Брошюры часто содержат драматическую графику, яркую обложку, убедительный текст и срочное сообщение. Хотя брошюры были относительно дешевы в производстве и широко публиковались, их было трудно найти в библиотеках. Коллекции библиотек Нью-Йоркского университета и консорциумов библиотек, прежде всего Нью-Йоркского исторического общества, имеют удивительно богатые коллекции брошюр. Ищите каталогизированные брошюры и тематические коллекции брошюр в BobCat. Чтобы найти брошюры по истории труда и прогрессивной политике в библиотеке Тамимента Нью-Йоркского университета, обратитесь к Руководству по исследованию брошюр для этой коллекции.

Первичные и вторичные источники — Исследование 101: Основы библиотечных исследований

Что такое первичный источник?

Что такое первоисточник?

- Первичный источник – это свидетельство, документ, речь или другое свидетельство из первых рук, которые дают представление о конкретном человеке или событии.

- Они часто создаются в течение изучаемого периода времени, но также могут быть воспроизведены позже очевидцами или участниками.

- Первоисточники доступны в их исходном формате в библиотеках, музеях, архивах, а также воспроизведены онлайн в библиотечных базах данных, книгах и на веб-сайтах университетов, правительств и музеев.

Примеры включают:

- Оригинальные документы, такие как: автобиографии, мемуары, устные рассказы, дневники, интервью, переписка, протоколы, видеозаписи, официальные отчеты, фотографии, необработанные данные исследований, речи, газеты, правительственные документы, электронная почта.

- Оригинальные творческие произведения, такие как искусство (картины, рисунки, скульптуры и т. д.), драматургия (пьесы, сценарии и т. д.), фильмы, музыка, романы, поэзия.

- Реликвии или артефакты, такие как: здания, одежда, ДНК, мебель, украшения, керамика.

Что такое вторичный источник?

Что такое вторичный источник?

- Вторичные источники интерпретируют исторические события путем изучения первоисточников и обычно других вторичных источников, таких как книги и журнальные статьи.

Примеры:

- Научно-популярные книги

- Журнальные статьи

- Научные статьи, интерпретирующие исходные данные (необработанные данные будут первоисточником)

- Сообщения в блогах или на веб-сайтах, описывающие или интерпретирующие событие или человека

- Прочитайте этот пост выпускников о женской моде в колледже Вассар. Статья является вторичным источником, в то время как фотография ниже является первоисточником.

Об авторе