Новое в налоговом законодательстве с 2019: «Основные изменения налогового законодательства в 2019 году» (КонсультантПлюс, 2018) \ КонсультантПлюс

Изменения в налоговом законодательстве в 2019 году

Чтобы ознакомиться с информацией по изменениям, переходите по активным ссылкам в соответствующих заголовках.

Изменение в области применения контрольно-кассовых машин с функцией передачи данных при денежных расчетах

С 1 января 2019 года увеличился список налогоплательщиков, которые в 2019 году будут обязаны применять ККМ с функцией передачи данных.

Таким образом, в течение 2019 года поэтапно на ежеквартальной основе на применение онлайн-ККМ будет переведено 633 вида деятельности.

Дополнился список налогоплательщиков, обязанных выписывать ЭСФ

Таким образом, обязательство по выписке ЭСФ действует на следующие категории налогоплательщиков:

- все плательщики НДС;

- налогоплательщики, реализующие импортные товары;

- комиссионеры, экспедиторы, не являющиеся плательщиками НДС.

Виртуальный склад для реализаторов угля

С 1 января 2019 года реализация угля будет осуществляться через модуль «Виртуальный склад».

Это позволит в режиме реального времени производить автоматизированный подсчет остатков угля на складе налогоплательщика, а также отслеживать цепочку перемещения от производителя до конечного потребителя.

Изменения в части проведения налоговых проверок и определения критериев управления рисками

С 1 января 2019 года внедряется разделение налогоплательщиков (налоговых агентов) путем отнесения их деятельности к категориям низкой, средней или высокой степени риска и дифференцированное применение мер налогового администрирования.

Внедряется стандартный файл во время налоговой проверки

Данный файл позволяет минимизировать контакт налогоплательщика и проверяющего и уменьшить срок проведения налоговой проверки (статья 150 Налогового кодекса).

Утверждены формы уведомлений о задолженности и приостановлении расходных операций по кассе

Утверждены новые формы уведомлений о сумме задолженности и распоряжений органа государственных доходов о приостановлении расходных операций по кассе (приказ министра финансов РК от 13 июня 2018 года № 599).

Налоговая амнистия для субъектов малого и среднего бизнеса

С 1 января 2019 года будет проведена налоговая амнистия для субъектов малого и среднего бизнеса по списанию штрафов и пеней при соблюдении требуемых для проведения амнистии условий.

Изменилась сумма ИПН

Облагаемый доход работника, не превышающий 25 МРП, подлежит уменьшению на 90% при удержании ИПН у источника выплаты.

Изменения законодательства по единому совокупному платежу

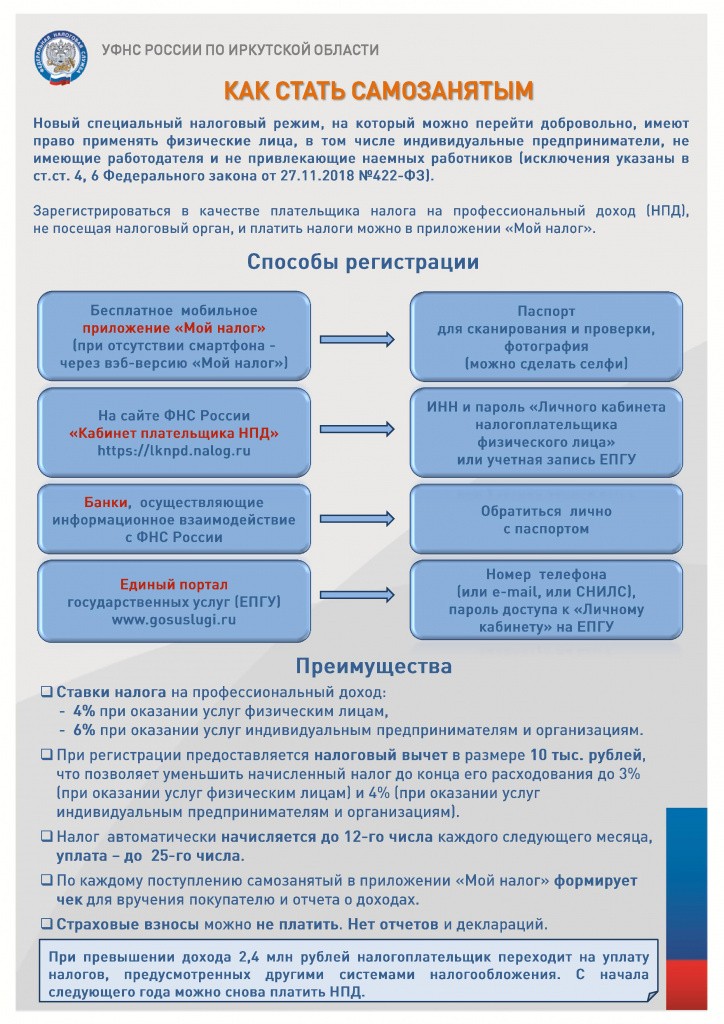

Введение единого совокупного платежа (ЕСП) для самозанятого населения.

Учетно-контрольные марки и акцизы будет выдавать Банкнотная фабрика

В целях оптимизации процессов оказания государственных услуг. С 1 января 2019 года выдача учетно-контрольных марок на алкогольную продукцию и акцизных марок на табачные изделия передается в РГП «Банкнотная фабрика Национального банка Республики Казахстан», то есть в аутсорсинг.

Вводится электронный порядок подтверждения вывоза товаров из стран ЕАЭС

С 1 февраля 2019 года вводится электронный порядок подтверждения вывоза товаров из стран ЕАЭС.

Изменения налогового законодательства, октябрь—ноябрь 2019: анализ KPMG :: РБК Pro

Pro Партнер проекта*

Телеканал

Pro

ИнвестицииМероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

Материал раздела Основной

Право   · Налоги

Дайджесты KPMG

Эксперты KPMG объясняют, какое влияние на бизнес окажут изменения в налоговом законодательстве, произошедшие в октябре и ноябре 2019 года, а также что могут изменить внесенные осенью законопроекты

Заявления о статусе налогового резидента будут рассматривать не более 20 дней

ФНС сократила срок рассмотрения заявления на подтверждение статуса налогового резидента. Теперь оно будет рассматриваться в течение десяти календарных дней, если подать заявление в электронной форме через официальный сайт ФНС, и не более 20 дней, если подать заявление лично или по почте. Раньше налоговый орган мог рассматривать заявление в течение 40 дней.

Теперь оно будет рассматриваться в течение десяти календарных дней, если подать заявление в электронной форме через официальный сайт ФНС, и не более 20 дней, если подать заявление лично или по почте. Раньше налоговый орган мог рассматривать заявление в течение 40 дней.

Комментарий эксперта

Ольга Замесина, директор группы по оказанию услуг в области управления персоналом и налогообложения физических лиц KPMG в России и СНГ

«По данным ФНС, ежегодно за получением документов, подтверждающих статус налогового резидента РФ, обращаются более 50 тыс. физических и юридических лиц. В основном это нужно, чтобы получить льготу по соглашениям об избежании двойного налогообложения: освобождение от уплаты данных налогов за рубежом (частичное или полное) или пониженную налоговую ставку по налогу на доходы физических лиц или на прибыль организаций.

Чем быстрее налогоплательщик получит документ, тем быстрее он сможет подтвердить свое право и воспользоваться льготой. Поэтому теперь применение соглашений об избежании двойного налогообложения станет комфортнее для налогоплательщиков».

Расширен перечень разрешенных валютных операций

Федеральный закон № 398-ФЗ вносит изменения в порядок регулирования операций с наличной валютой.

Основное принятое налоговое законодательство, 2010-2019 гг.

Четвертые постоянные ассигнования на 2018 финансовый год, Федеральный реестр, печатающий сбережения, здоровье детей, налоги, связанные со здоровьем, и бюджетные последствия

- Задержка введения акцизного налога на медицинское оборудование и высокая стоимость акцизный налог на медицинское страхование, спонсируемый работодателем («налог на «Кадиллак»), до 2020 и 2022 годов соответственно.

Закон о двухпартийном бюджете от 2018 г.

- Продлен ряд налоговых положений с истекшим сроком действия до 2018 г., включая налоговые льготы для инвестиций в энергоэффективные и возобновляемые источники энергии, вычет на квалифицированное обучение и связанные с ним расходы на высшее образование, а также налоговые льготы в зоне полномочий.

Закон о снижении налогов и занятости от 2017 г.

- Изменения в подоходном налоге с физических лиц (действителен после 2025 г.).

- Снижены ставки подоходного налога для всех уровней налогооблагаемого дохода, кроме самого нижнего уровня, и снижен диапазон доходов для верхних уровней.

- Отменены льготы для физических лиц и иждивенцев, которые в 2017 году составляли 4150 долларов США на каждого налогоплательщика, супруга и правомочного иждивенца.

- Детский налоговый вычет.

- Увеличен кредит с 1000 до 2000 долларов за каждого ребенка в возрасте до 17 лет с действительным номером социального страхования.

- Увеличен порог дохода, после которого кредит прекращается, до 200 000 долларов США для отдельных заявителей и 400 000 долларов США для совместных заявителей.

- Увеличена возвращаемая часть кредита до 15% от дохода, превышающего 2500 долларов США (до максимальной суммы возвращаемого кредита в размере 1400 долларов США).

- Добавлен дополнительный невозмещаемый кредит в размере 500 долларов США для других иждивенцев, таких как дети в возрасте 17–18 лет, студенты дневного отделения колледжа в возрасте 19–24 лет и иждивенцы, не являющиеся детьми.

- Увеличен стандартный вычет до 24 000 долларов США для лиц, подающих совместную декларацию, 12 000 долларов США для лиц, подающих отдельные документы, и 18 000 долларов США для глав домохозяйств (с 12 000 долларов США/6 500 долларов США/9 долларов США).500 в 2017 году).

- Ограниченный постатейный вычет государственных и местных налогов (SALT) до 10 000 долларов США в год.

- Ограничил долг, по которому налогоплательщики могли вычесть проценты на приобретение дома, до 750 000 долларов (ранее 1 миллион долларов) и отменил возможность вычета процентов по долгу в виде собственного капитала.

- Отменено положение «Pease», которое ограничивало общие постатейные вычеты налогоплательщиков сверх определенных пороговых значений дохода.

- Отменено индивидуальное наказание в соответствии с Законом о доступном медицинском обслуживании.

- Увеличен уровень освобождения в соответствии с альтернативным минимальным налогом (AMT) до 70 300 долларов США для лиц, подающих отдельные декларации, и 109 400 долларов США для лиц, подающих совместную декларацию (с 55 400 долларов США/86 200 долларов США), а также повышен порог постепенного отказа до 500 000 долларов США для лиц, подающих отдельные декларации, и 1 млн долларов США для лиц, подающих совместную декларацию (со 123 100 долларов США/ 164 100 долларов США).

- Изменен показатель, используемый для индексации инфляции в налоговом кодексе, с ИПЦ-U на связанный ИПЦ-U, который обычно увеличивается более медленными темпами.

- Удвоено освобождение от налога на наследство до 11,2 млн долларов для отдельных заявителей и 22,4 млн долларов для совместных заявителей (с учетом инфляции).

- Добавлен вычет до 20% от дохода от сквозных хозяйствующих субъектов при определенных ограничениях дохода и бизнеса.

- Изменения налога на прибыль.

- Снижена максимальная ставка корпоративного подоходного налога с 35 процентов до 21 процента, а также упразднена градуированная шкала корпоративных ставок.

- Отменен корпоративный альтернативный минимальный налог.

- Отменено отчисление на внутреннюю производственную деятельность.

- Общие изменения налога на прибыль.

- Продлена 100-процентная амортизационная премия до 2022 года, а затем поэтапно отменена с шагом 20 процентных пунктов до 2027 года.

- Увеличен лимит расходов по Разделу 179 до 1 миллиона долларов США для квалифицированного имущества.

- Ограничено количество чистых процентов, которые предприятия могут вычесть до 30 процентов от прибыли до вычета процентов, налогов, износа и амортизации (EBITDA) до 2021 года; начиная с 2022 года 30-процентное ограничение применяется к прибыли до вычета процентов и налогов (EBIT).

- Ограничил вычет чистых операционных убытков (NOL) до 80 процентов от чистого годового дохода предприятия.

- Устранено большинство переносов NOL и продлено на неопределенное время.

- Международные налоговые изменения.

- Налогообложение многонациональных компаний перенесено с общемировой на модифицированную территориальную налоговую систему, освобождая от налогообложения дивиденды, которые отечественные корпорации получают от иностранных корпораций, в которых они владеют не менее 10% акций.

- Введен минимальный налог в размере 10,5% на глобальный нематериальный доход с низким налогообложением (GILTI) — иностранную прибыль, которая превышает 10-процентный доход от иностранных квалифицированных инвестиций в бизнес-активы (QBAI), который является косвенным показателем «нормальной» прибыли фирмы на капитал.

- Снижена ставка корпоративного налога на нематериальный доход, полученный за рубежом (FDII) — доход, полученный от экспорта продукции, нематериальные активы которой находятся в Соединенных Штатах, — до 13,125 процента.

- Добавлен новый налог на размывание базы и противодействие злоупотреблениям (BEAT), который облагает налогом по ставке 10,5% сумму налогооблагаемого дохода корпорации плюс все вычитаемые платежи, сделанные иностранным филиалам; многонациональные фирмы платят больше своего бремени по BEAT или обычному корпоративному налогу.

- Изменения акцизов.

- Снижение акцизов на алкогольную продукцию до 2019 года.

Закон о консолидированных ассигнованиях, 2016 г.

- Дата вступления в силу дорогостоящего акцизного налога на медицинское страхование, спонсируемого работодателем (налог «Кадиллак»), отложена до 2020 года, а также разрешено вычет налога для работодателей, которые его платят.

- Временно приостановлено взимание акциза на медицинские изделия до 2018 года.

- Изменены и расширены некоторые кредиты, связанные с возобновляемыми источниками энергии и инвестициями в энергоэффективность.

Закон о защите американцев от повышения налогов от 2015 г. (PATH)

- Окончательное продление действия ряда налоговых положений с истекающим сроком действия, включая налоговую льготу в США, пороговые значения доходов для дополнительной налоговой льготы на детей и налоговой льготы на заработанный доход, исследования и эксперименты.

налоговый кредит и вычет налога с продаж вместо подоходного налога в соответствии с вычетом государственного и местного налога с продаж (SALT).

налоговый кредит и вычет налога с продаж вместо подоходного налога в соответствии с вычетом государственного и местного налога с продаж (SALT). - Продлен до 2019 года ряд других налоговых положений с истекающим сроком действия, в том числе налоговая льгота на новых рынках, налоговая льгота на возможность трудоустройства и амортизационная премия

- Расширены правила отказа в соответствии с зачетом по налогу на заработанный доход на налоговый зачет на детей и зачет по альтернативному налогу в США, лишая в будущем права на участие в течение 2-10 лет для заявителей-мошенников.

- Изменены правила, относящиеся к разделу 529 квалифицированных программ обучения и квалифицированных программ ABLE.

- Разрешен перенос пенсионных планов, спонсируемых работодателем, и традиционных IRA на ПРОСТЫЕ пенсионные счета.

- Измененные правила, касающиеся инвестиционных фондов недвижимости (REIT), в частности, ограничили способность корпораций C разделять активы в REIT и увеличили с 5 процентов до 10 процентов долю владения акциями в публично торгуемых REIT, которые может иметь иностранец.

владеть, не неся ответственности в соответствии с Законом о налоге на иностранные инвестиции в недвижимость от 1980 (ФИРПТА).

владеть, не неся ответственности в соответствии с Законом о налоге на иностранные инвестиции в недвижимость от 1980 (ФИРПТА).

Закон о предотвращении повышения налогов от 2014 г.

- Продлен ряд налоговых положений с истекающим сроком действия на один год, включая вычет расходов на преподавателей, вычет налога с продаж вместо подоходного налога в соответствии с вычетом государственного и местного налога с продаж (SALT), налоговая скидка на новые рынки, налоговая скидка на исследования и эксперименты, а также ряд налоговых льгот на возобновляемые источники энергии и энергоэффективность.

Закон США об освобождении от уплаты налогов от 2012 г.

- Постоянное продление некоторых налоговых льгот 2001 года.

- Сохранено 10/15/25/28/33/35 процентов налога

Структура ставки. - Разрешено 39,6-процентная планка возврата для одиноких заявителей с AGI более 400 000 долларов США (450 000 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию).

- Отменено ограничение на постатейные вычеты (Pease) и поэтапный отказ от личного освобождения (PEP) для налогоплательщиков-одиночек с AGI менее 250 000 долларов США (300 000 долларов США для супружеских пар, подающих совместную декларацию).

- Постоянно продлеваемый налоговый кредит на детей (CTC) в размере 1000 долларов США на ребенка и частичный возврат кредита на основе заработка более 10 000 долларов США, индексированного с учетом инфляции с 2001 года. (См. ниже дополнительные улучшения CTC, содержащиеся в законопроекте.)

- Расширенное освобождение от штрафа за брак для стандартного вычета, зачета налога на заработанный доход (EITC) и 15-процентного диапазона.

- Расширенные налоговые льготы на образование, включая увеличение годового лимита взносов на сберегательные счета образования Coverdell, расширение исключения для работодателей, оказывающих помощь в образовании, и увеличение диапазонов поэтапного отказа для вычета процентов по студенческой ссуде.

- Расширенное увеличение максимальной ставки налогового кредита по уходу за детьми и иждивенцами до 35 процентов, увеличение допустимых расходов до 3000 долларов США на одного ребенка (6000 долларов США на двоих или более) и увеличение в начале поэтапного отказа.

- Продлено увеличение лимита расходов и исключение расходов, связанных с внедрением, до 10 000 долларов США, а также увеличение срока начала поэтапного отказа.

- Расширенное освобождение от налога на наследство и дарение на сумму 5 миллионов долларов и максимальная ставка налога на наследство в размере 40 процентов.

- Сохранено 10/15/25/28/33/35 процентов налога

- Постоянное продление некоторых налоговых льгот 2003 года.

- Сохранены налоговые ставки 0/15% на долгосрочный прирост капитала и квалифицированные дивиденды для всех налогоплательщиков, кроме тех, кто находится в верхней части подоходного налога.

- Разрешена 20-процентная ставка возврата для налогоплательщиков в верхней скобке.

- Отменены 8/18-процентные ставки налога на прирост капитала от продажи активов, удерживаемых более пяти лет.

- Продлены некоторые налоговые льготы 2009 года до 2017 года.

- Продлен американский налоговый кредит на возможности.

- Уменьшен порог дохода для возвращаемой части CTC до 3000 долларов США без индексации с учетом инфляции.

- Расширенное увеличение в начале поэтапного отказа от EITC для состоящих в браке налогоплательщиков, подающих совместную декларацию, на 5000 долларов США (индексировано с 2008 г.) сверх поэтапного отказа для одиноких налогоплательщиков и 45-процентной ставки поэтапного введения для семей с тремя и более детьми.

- Предоставляется постоянная льгота по альтернативному минимальному налогу (AMT).

- В 2012 году сумма освобождения от уплаты налога на добавленную стоимость увеличена до 50 600 долларов США для одиноких налогоплательщиков и 78 750 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию.

- Проиндексированы сумма освобождения от AMT, порог поэтапного отказа от освобождения и уровень дохода с учетом инфляции, начиная с 2013 года.

- Расширенные индивидуальные налоговые пролонгации до 2013 года, включая дополнительный вычет расходов на учителей, дополнительный вычет расходов на квалифицированное обучение и связанные с ним расходы на высшее образование, а также постатейный вычет государственных и местных налогов с продаж.

- Расширение налогов на бизнес до 2013 года, включая налоговую скидку на расходы на исследования и эксперименты, налоговую скидку на новые рынки, налоговую скидку на возможность трудоустройства, увеличение сумм расходов и пороговых значений в разделе 179, а также 50-процентную амортизационную премию за 2012 год.

- Расширены некоторые пролонгации налога на энергию

, связанные с энергосбережением и возобновляемыми источниками энергии, до 2013 года.

Закон о налоговых льготах для среднего класса и создании рабочих мест от 2012 г.

- Продление отпуска по налогу на заработную плату.

- Продлено снижение налога OASDI для сотрудников на 2 процентных пункта до 4,2 процента до 31 декабря 2012 г.

- Аналогичным образом продлено снижение на 2 процентных пункта налоговой ставки OASDI для самозанятых лиц до 10,4 процента до 31 декабря 2012 года.

- Продлено снижение налога OASDI для сотрудников на 2 процентных пункта до 4,2 процента до 31 декабря 2012 г.

Закон о продолжении временного сокращения налога на заработную плату от 2011 года

- Продление отпуска по налогу на заработную плату.

- Временно продлено снижение на 2 процентных пункта ставки налога на страхование работников по старости, в связи с потерей кормильца и инвалидностью (OASDI) до 4,2 процента на первые два месяца 2012 года.

- Аналогичным образом продлено снижение налоговой ставки OASDI на 2 процентных пункта для самозанятых лиц до 10,4 процента на первые 18 350 долларов США дохода от индивидуальной трудовой деятельности (одна шестая налогооблагаемой базы заработной платы в 2012 году в размере 110 100 долларов США, что эквивалентно 2-месячному расширение).

Закон о налоговых льготах, повторной авторизации страхования по безработице и создании рабочих мест от 2010 г.

- Сохранена структура кронштейна на 10/15/25/28/33/35 процентов.

- Расширенная отмена общего ограничения на постатейные вычеты (Pease) и поэтапный отказ от личного освобождения (PEP).

- Расширенный налоговый кредит на детей в размере 1000 долларов США (CTC) и возможность возмещения на основе дохода, превышающего пороговый уровень в 10 000 долларов США, индексированный с 2001 года. (См. Ниже дальнейшие изменения CTC.)

- Расширенное освобождение от штрафа за брак для стандартного вычета, зачета налога на заработанный доход (EITC) и 15-процентного диапазона.

- Расширенные налоговые льготы на образование, включая увеличение лимита взносов на сберегательные счета образования Coverdell, расширение исключения для работодателей, оказывающих помощь в образовании, и расширение вычета процентов по студенческим кредитам с увеличенными диапазонами поэтапного отказа.

- Повышенная кредитная ставка, приемлемые расходы и поэтапный отказ от налоговой льготы по уходу за иждивенцами.

- Увеличенный лимит расходов, исключение и начало поэтапного отказа для кредита на усыновление и исключения расходов на усыновление.

- Расширенные кредиты по уходу за ребенком, предоставляемые работодателем.

- Расширенный американский налоговый кредит на возможности.

- Расширенное снижение порога дохода для возмещаемого налогового кредита на детей до 3000 долларов США.

- Расширенное увеличение ставки EITC для семей с тремя и более детьми и увеличение диапазона поэтапного отказа для супружеских пар.

- До 2011 года освобождение от уплаты налога на добавленную стоимость увеличено до 47 450 долларов США для одиноких заявителей и 72 450 долларов США для супружеских пар, подающих совместную декларацию.

- Продлен лимит личных невозвратных кредитов по АМТ до 2011 года.

- Увеличена амортизационная премия до 100 процентов на 2011 год и расширена 50-процентная амортизационная премия на 2012 год.

- Установить сумму расходов по Разделу 179 в размере 125 000 долларов США с пороговым пределом, начинающимся с 500 000 долларов США на 2011 и 2012 годы.

- Снижена ставка налога на страхование работников по старости, в связи с потерей кормильца и инвалидностью (OASDI) на два процентных пункта до 4,2 процента на 2011 год.

- Аналогичным образом снижена налоговая ставка в соответствии с Законом о взносах на самостоятельную занятость (SECA) на два процентных пункта до 10,4 процента на 2011 год

Расширены и изменены различные положения об энергосбережении и возобновляемых источниках энергии до 2011 года.

Расширены и изменены различные положения об энергосбережении и возобновляемых источниках энергии до 2011 года.Закон о защите пациентов и доступном медицинском обслуживании от 2010 г. и Закон о согласовании вопросов здравоохранения и образования от 2010 г.

- Учрежден возвратный страховой кредит для домохозяйств с доходом от 100 до 400 процентов федеральной черты бедности, чтобы помочь компенсировать стоимость взносов частного медицинского страхования.

- Учреждена субсидия на участие в расходах для сокращения ежегодного участия в расходах наличными для домохозяйств в пределах от 100 до 400 процентов федеральной черты бедности.

- Кредиты и субсидии доступны с 2014 года.

- Установленный штраф за несоблюдение минимального необходимого страхового покрытия, подлежащий начислению в качестве дополнительного федерального налога, поэтапно начиная с 2014 года.

- Введен акцизный налог на услуги солярия в помещении с июля 2010 г.

- Начиная с 2013 г. введен дополнительный налог на медицинское страхование в размере 0,9% для налогоплательщиков с высокими доходами.

- Начиная с 2013 года введен дополнительный налог на взносы в Medicare в размере 3,8% от чистого дохода от инвестиций, превышающего пороговое значение.

- Разрешено исключать стоимость медицинских пособий индейского племени из валового дохода.

- Измененное исключение валового дохода для определенных программ погашения кредита, связанного со здравоохранением, для налоговых лет после 2008 года.

- Начиная с 2011 года увеличен дополнительный налог на выплаты со сберегательного счета для здоровья или медицинского сберегательного счета Archer, не используемые для квалифицированных медицинских расходов.

- Увеличен нижний предел для постатейного вычета медицинских расходов с 7,5 до 10 процентов для обычного подоходного налога за налоговые годы после 2012 года. Для лиц в возрасте 65 лет и старше нижний предел остается на уровне 7,5 процентов до 2016 года.

- Расширенный и расширенный кредит на усыновление и исключение дохода для помощи в усыновлении, предоставляемой работодателем.

- Разрешено исключение из медицинского страхования, предоставляемого работодателем, для ребенка работника в возрасте до 27 лет.

С 2010 г. введен общий налоговый кредит для бизнеса в отношении неизбирательных взносов мелких работодателей на приобретение медицинского страхования для своих сотрудников. После 2013 г. кредит применяется только к страхованию, приобретенному на государственных биржах здравоохранения.

С 2010 г. введен общий налоговый кредит для бизнеса в отношении неизбирательных взносов мелких работодателей на приобретение медицинского страхования для своих сотрудников. После 2013 г. кредит применяется только к страхованию, приобретенному на государственных биржах здравоохранения.- С 2014 г. мелким работодателям разрешено возмещать страховые взносы по плану медицинского страхования, предлагаемому в обмен в качестве квалифицированного пособия по плану кафетерия.

- Начиная с 2018 года акцизы взимаются со страховщиков, предлагающих медицинское страхование, спонсируемое работодателем, совокупная стоимость которого превышает пороговую сумму. Начиная с 2011 г. запрещено возмещение расходов на лекарства, отпускаемые без рецепта, в рамках гибкого плана расходов на здравоохранение или аналогичного плана9.

0006

0006 - Ограничена сумма медицинских расходов, которые могут быть возмещены в рамках гибкого механизма расходов на здравоохранение, предлагаемого в рамках плана питания, начиная с 2013 года.

- Убежище для мелких работодателей от требований недискриминации для планов столовой.

- Обязать работодателей, предлагающих медицинское страхование, предоставлять работникам ваучеры для приобретения медицинского страхования по обмену, начиная с 2014 года.

- С октября 2012 г. взимаются сборы с застрахованных и самозастрахованных планов медицинского страхования для перечисления в Целевой фонд исследований результатов, ориентированных на пациента.

- Начиная с 2014 г. введен совокупный сбор с поставщиков медицинского страхования, распределяемый на основе доли рынка.

- Ограничены вычеты, которые поставщики медицинского страхования могут взимать с вознаграждения сотрудников, выплаченных после 2012 года.

- Ограниченное право на определенные вычеты расходов (раздел 833) определенных организаций здравоохранения, начиная с 2010 г.

- Предоставлено финансирование министру здравоохранения и социальных служб (HHS) для содействия созданию квалифицированных некоммерческих организаций, выпускающих медицинское страхование.

- Предусмотрено освобождение от налогообложения перестраховочных организаций, созданных по переходной программе перестрахования для отдельных государственных рынков.

- Установлены новые требования к благотворительным больницам для получения статуса освобождения от налогов.

- Отмена бизнес-вычетов расходов, отнесенных на субсидию Medicare Part D, начиная с 2013 г.

- Обязательная отчетность по платежам корпорациям, начиная с 2012 года.

- Установленный инвестиционный налоговый кредит для медицинских исследований до 2010 года.

- Начиная с 2011 года производители и импортеры лекарств, отпускаемых по рецепту, взимают плату за поступление в трастовый фонд Medicare Part B.

- Введен акцизный налог на производителей медицинского оборудования с 2013 г.

- Изменен кредит производителя целлюлозного биотоплива, чтобы исключить определенные виды топлива, проданные или использованные после 2009 года.

- Уточнено и систематизировано применение доктрины экономической сущности.

- Изменение сроков расчетных платежей по корпоративному налогу в третьем квартале 2014 года.

- Налоговое управление США уполномочено раскрывать информацию из налоговой декларации физического лица секретарю HHS для определения суммы страховой помощи или сокращения долевого участия, на которое имеет право данное лицо.

- Уполномочен IRS раскрыть информацию из декларации налогоплательщика, чтобы установить соответствующую сумму страховой субсидии Medicare Part B или D.

- Требование от работодателей указывать в формах W-2 своих сотрудников стоимость медицинского страхования, спонсируемого работодателем, начиная с 2011 года.

- Установлено требование к страховщикам и работодателям, предлагающим страхование, сообщать информацию о страховом покрытии застрахованным лицам и в IRS, начиная с 2014 года.

Предполагаемые сроки уплаты налогов на 2023 год

(Изображение предоставлено Getty Images)

Наша налоговая система работает по принципу «плати по мере использования», что означает, что IRS хочет получать часть вашего дохода, когда вы зарабатываете Это. Что касается наемных работников, то государство получает оплату за счет удержания налога каждый раз, когда вы получаете зарплату (удержанная сумма основана на вашей форме W-4). С пенсионеров могут удерживаться налоги из выплат по социальному обеспечению и пенсионных выплат, или даже вычитаться налоги из необходимого минимального распределения. Однако, если вы работаете не по найму или у вас нет налогов, удерживаемых из других источников налогооблагаемого дохода (таких как проценты, дивиденды, прирост капитала, алименты или доход от аренды), вы должны периодически платить IRS, делая предполагаемые налоговые платежи.

Предполагаемые налоги обычно уплачиваются четырьмя равными частями в соответствии с годовым графиком IRS. Хотя их часто называют «ежеквартальными» платежами, крайние сроки не обязательно составляют три месяца или покрывают трехмесячный доход. За 2022 налоговый год в 2023 году должен быть произведен еще один платеж — 4-й платеж, который должен быть произведен 17 января 2023 года. Однако вам не нужно производить этот платеж, если вы подадите налоговую декларацию за 2022 год до 31 января 2023 года. и оплатить весь остаток, причитающийся с вашим возвращением.

[ Бесплатно, Новые налоговые правила на 2023 год . Загрузите бесплатный выпуск налогового письма Kiplinger (откроется в новой вкладке) сегодня. От вас не требуется никакой информации.]

Подпишитесь на Kiplinger’s Personal Finance

Будьте умнее и лучше информированным инвестором.

Экономьте до 74%

Подпишитесь на бесплатные электронные информационные бюллетени Kiplinger

Получайте прибыль и процветайте благодаря лучшим советам экспертов по инвестициям, налогам, пенсионному обеспечению, личным финансам и многому другому прямо на вашу электронную почту.

Прибыль и процветание благодаря лучшим советам экспертов — прямо на вашу электронную почту.

За 2023 налоговый год платежи должны быть произведены в сроки, указанные в таблице ниже.

Swipe to scroll horizontally

| Payment | When Income Earned in 2023 | Due Date |

| 1st Payment | January 1 to 31 марта | 18 апреля 2023 г. |

| 2 -й платеж | 1-11 мая | 15 июня 2023 |

| 3RD. | С 1 сентября по 31 декабря | 16 января 2024 г. |

Существуют некоторые правила, позволяющие отклоняться от установленного выше расписания. Например, если вы заплатите все предполагаемые налоги на 2023 год до 18 апреля 2023 года, вы не будете в долгах до конца года. Если вы подадите налоговую декларацию за 2023 г. до 31 января 2024 г. и оплатите всю сумму, причитающуюся вместе с декларацией, вам не нужно будет вносить последний платеж за 2023 г., который должен быть произведен до 16 января 2024 г.

Например, если вы заплатите все предполагаемые налоги на 2023 год до 18 апреля 2023 года, вы не будете в долгах до конца года. Если вы подадите налоговую декларацию за 2023 г. до 31 января 2024 г. и оплатите всю сумму, причитающуюся вместе с декларацией, вам не нужно будет вносить последний платеж за 2023 г., который должен быть произведен до 16 января 2024 г.

Вы также не должны платить расчетный налог, пока у вас не появится доход, с которого вы будете платить налог. Так, например, если у вас нет налогооблагаемого дохода в 2023 году до августа, вам не нужно вносить расчетный налоговый платеж до 15 сентября 2023 года. В этот момент вы можете либо уплатить весь расчетный налог в 15 сентября или уплатите его двумя частями до 15 сентября 2023 г. и 16 января 2024 г.

Если не менее двух третей вашего валового дохода приходится на сельское хозяйство или рыболовство, вы можете произвести только один расчетный налоговый платеж за 2023 налогового года до 16 января 2024 г. Если вы подадите налоговую декларацию за 2023 г. до 1 марта 2024 г. и уплатите все причитающиеся на тот момент налоги, вам не нужно будет производить расчетные налоговые платежи.

до 1 марта 2024 г. и уплатите все причитающиеся на тот момент налоги, вам не нужно будет производить расчетные налоговые платежи.

Расчет расчетных налоговых платежей

Используйте форму 1040-ES (открывается в новой вкладке) для расчета расчетных налоговых платежей. Начните с расчета ожидаемого скорректированного валового дохода, налогооблагаемого дохода, налогов, вычетов и зачетов за год — в инструкциях к форме 1040-ES вам поможет рабочий лист. Вы также можете просмотреть налоговую декларацию за предыдущий год для общего руководства. Что вам в конечном итоге нужно, так это оценка дохода, который вы ожидаете получить за год.

Если ваша смета слишком высока, просто заполните еще одну форму 1040-ES, чтобы пересчитать расчетный налог для следующего платежа. Аналогичным образом, если ваша оценка слишком занижена, снова перейдите к форме 1040-ES, чтобы скорректировать свой следующий предполагаемый налоговый платеж. Вам также следует произвести перерасчет в случае изменения вашей личной ситуации или изменений в налоговом законодательстве, которые могут повлиять на ваши налоговые обязательства за год.

Как оплатить расчетные налоги

Используйте форму 1040-ES для уплаты расчетных налогов. Есть несколько способов оплатить предполагаемые налоги, в том числе чеком, наличными, денежным переводом, кредитной картой и дебетовой картой. Также существует множество вариантов онлайн-платежей, например Электронная система уплаты федеральных налогов (EFTPS) (откроется в новой вкладке). Различные способы оплаты описаны в инструкциях к форме 1040-ES (открывается в новой вкладке).

Штрафы за неуплату расчетных налогов

Вне зависимости от того, платите ли вы расчетные налоги или полагаетесь на удержание, на вас может быть наложен штраф, если вы не платите достаточно налогов в течение года. Штраф не применяется, если вы должны менее 1000 долларов США в виде налога. Вы также можете избежать штрафа, если ваши удержанные или расчетные налоговые платежи за 2023 год составляют не менее 90% ваших налоговых обязательств за 2023 год или 100% налога, указанного в вашей декларации за 2022 год (110%, если ваш скорректированный валовой доход за 2022 год составлял более 150 000 долларов США).

Об авторе