Новый план счетов: Полная информация для работы бухгалтера

Новый план счетов в «1С:Бухгалтерии»

Приказом Минфина России от 31.10.2000 № 94н утвержден новый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. В данном материале аудитор С. А. Харитонов рассказывает об основных изменениях в бухгалтерском учете, а также о том, как эти изменения будут отражены в экономических программах фирмы «1С».

Внимание! Полный вариант этой статьи, а также другие интересные и полезные материалы, посвященные новому плану счетов, будут размещены в очередном выпуске диска Информационно-технологического сопровождения программ «1С:Предприятие» (диска ИТС).

Сроки перехода на новый План счетов

Приказ вводится в

действие с 1 января 2001 года. Переход к применению нового Плана счетов

бухгалтерского учета финансово-хозяйственной деятельности организации, как

указал Минфин России в приказе № 94н, «разрешается осуществить в течение

2001 года по мере готовности организации» (п.

Для перехода на новый План счетов с января 2001 года фирма «1С» разработала модель плана счетов, в которой отражены требования Инструкции по применению плана счетов; проработала новые учетные схемы; готовит новые редакции типовых конфигураций и рекомендации по переносу данных. Информацию по выпуску обновлений экономических программных продуктов вы можете прочесть здесь.

Вместе с тем, пользователям будет предоставлена возможность в 2001 году вести бухгалтерский учет по старому плану счетов и осуществить переход на новый план счетов с 1 января 2002 года.

С методологической точки

зрения, предпочтительнее провести переход на новый план счетов с начала года

(или 2001, или 2002). Это обусловлено, в первую очередь, составом показателей

бухгалтерской отчетности. В ней приводятся остатки на начало и конец отчетного

периода и обороты за период нарастающим итогом (например, в отчете о прибылях и

убытках).

Вместе с тем, эксперты

считают, что многие организации, особенно небольшие предприятия, все же будут

осуществлять переход на новый план счетов в течение 2001 года, внося изменения

в регистры прошлых периодов задним числом. Это обусловлено реальной

трудоемкостью и методологической сложностью перехода.

Это обусловлено реальной

трудоемкостью и методологической сложностью перехода.

Общая характеристика изменений

На первый взгляд, новый план счетов не содержит революционных решений. У некоторых счетов изменены номера, счета из одного раздела перенесены в другой, отдельные счета упразднены и т. д. Видимо, это результат компромисса между традициями и требованиями международных стандартов финансовой отчетности.

Однако при более тщательном анализе выяснилось, что изменения более всего затронули те счета (участки учета), которые, как правило, являются «узким» местом практически во всех системах автоматизации бухгалтерского учета.

1. Изменен порядок учета реализации.

Ранее реализация

продукции (работ, услуг), основных средств и прочего имущества отражалась на

счетах 46 «Реализация продукции (работ, услуг)», 47 «Реализация и прочее

выбытие основных средств» и 48 «Реализация прочих активов». В новом плане

счетов предусмотрены два счета: 90 «Продажи» и 91 «Прочие доходы и расходы». На

первом отражается информация по доходам и расходам от обычных видов

деятельности, на втором – по прочим доходам и расходам (кроме чрезвычайных).

При этом учет на счетах 90 и 91 имеет специфику.

В новом плане

счетов предусмотрены два счета: 90 «Продажи» и 91 «Прочие доходы и расходы». На

первом отражается информация по доходам и расходам от обычных видов

деятельности, на втором – по прочим доходам и расходам (кроме чрезвычайных).

При этом учет на счетах 90 и 91 имеет специфику.

2. Изменен порядок учета финансовых результатов.

Исключен счет 81 «Использование прибыли», а для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предусмотрен счет 99 «Прибыли и убытки».

3. Вместо счетов 60 «Расчеты с поставщиками и подрядчиками» и 61 «Расчеты по авансам выданным» введен один счет 60 «Расчеты с поставщиками и подрядчиками».

4. Вместо счетов 62 «Расчеты с покупателями и заказчиками» и 64 «Авансы полученные» введен один счет 62 «Расчеты с покупателями и заказчиками».

5. Вместо счетов 43 «Коммерческие расходы» и 44 «Издержки обращения» введен один счет 44 «Расходы на продажу»

6. Учет денежных

документов со счета 56 перенесен на отдельный субсчет счета 50 «Касса»

Учет денежных

документов со счета 56 перенесен на отдельный субсчет счета 50 «Касса»

7. Вместо счетов 06 «Долгосрочные финансовые вложения» и 58 «Краткосрочные финансовые вложения» введен счет 58 «Финансовые вложения».

8. Вместо счетов 90 «Краткосрочные кредиты банков», 92 «Долгосрочные кредиты банков», 93 «Кредиты банков для работников», 94 «Краткосрочные займы» и 95 «Долгосрочные займы» введены два счета: 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Концепция Плана счетов 1С:Бухгалтерии

При разработке модели плана счетов 1С:Бухгалтерии в основу принимались следующие принципы:

1. Новый план счетов

1С:Бухгалтерии базируется на Плане счетов, утвержденном приказом № 94н. В нем

сохраняются все номера синтетических счетов и практически все номера субсчетов.

Это позволяет пользователям для выбора корреспонденций при отражении фактов

хозяйственной деятельности обращаться к тексту Инструкции.

2. Построение аналитического учета по субконто ориентировано на выполнение требований Инструкции по аналитическим разрезам на счетах.

3. Модель (настройка) плана счетов 1С:Бухгалтерии должна обеспечивать автоматическое формирование показателей образцов форм бухгалтерской отчетности непосредственно по данным бухгалтерского учета.

4. Ведение бухгалтерского и налогового учета на одном плане счетов.

5. Помимо «действующих» налогов, модель должна поддерживать учет «новых» налогов, исчисление которых регулируется частью второй Налогового кодекса (акцизы, налог на добавленную стоимость, налог на доходы физических лиц (подоходного налога), единый социальный налог (взнос)).

6. Возможность расширения списка счетов и аналитических разрезов без перенастройки (переконфигурирования) системы (субконто «Прочие объекты учета»).

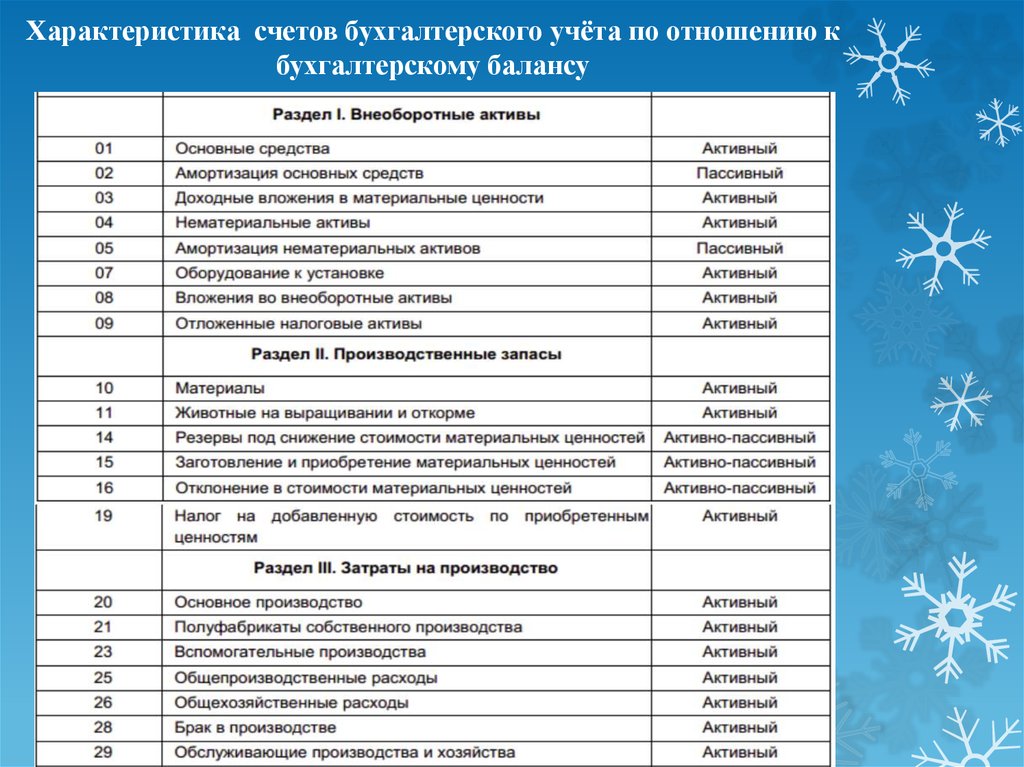

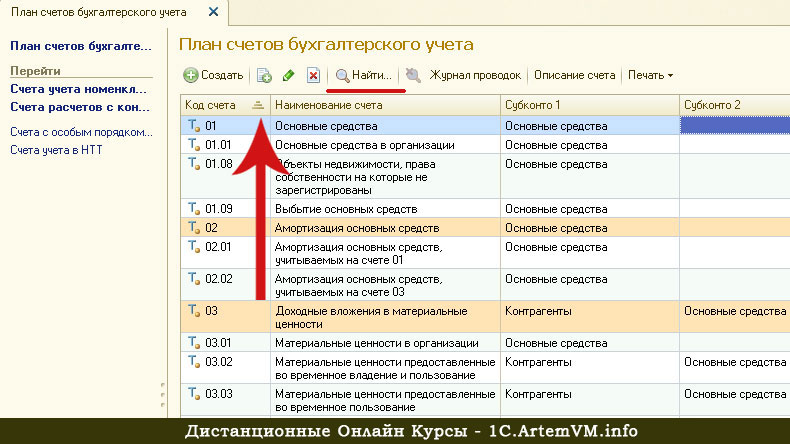

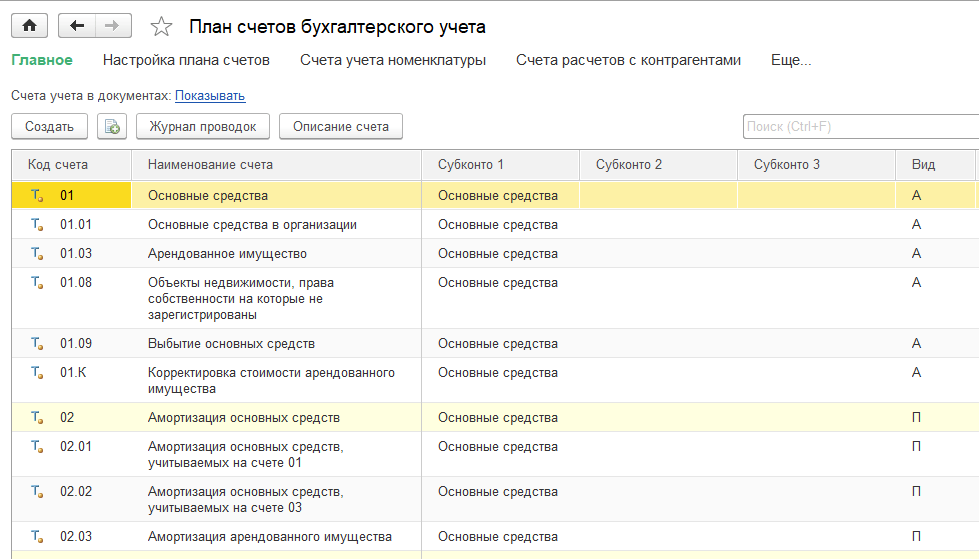

Учет основных средств

В соответствии с Планом

счетов и Инструкцией по его применению, для обобщения информации об основных

средствах предназначены счета 01 «Основные средства», 02 «Амортизация основных

средств», 001 «Арендованные основные средства», 010 «Износ основных средств» и

011 «Основные средства, сданные в аренду».

Как видно, для балансовых счетов в новом Плане счетов практически сохранены ранее используемые коды.

Следует обратить внимание

на новый порядок учета выбытия основных средств (продажи, списания,

частичной ликвидации, передачи безвозмездно и др.). Инструкцией предусмотрено,

что для таких операций к счету 01 «Основные средства» может открываться субсчет

«Выбытие основных средств». В дебет этого субсчета переносится стоимость

выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании

процедуры выбытия остаточная стоимость объекта списывается со счета 01

«Основные средства» на счет 91 «Прочие доходы и расходы». Новый порядок

обусловлен, главным образом, тем, что по действующему гражданскому

законодательству сделки по отдельным видам имущества подлежат обязательной

регистрации.

Таким образом, для учета основных средств в 1С:Бухгалтерии к счету 01 «Основные средства» открываются субсчета:

01.1 «Основные средства в организации»;

01.2 «Выбытие основных средств».

Аналитический учет ведется по субконто «Основные средства».

Планом счетов предусмотрено открытие субсчетов по видам основных средств. Это обусловлено необходимостью раскрывать состав основных средств по видам в бухгалтерской отчетности. В 1С:Бухгалтерии для группировки основных средств по видам в справочнике «Основные средства» предусмотрен реквизит «Вид основных средств» типа «Перечисление», а сама группировка осуществляется автоматически при формировании показателей бухгалтерской отчетности.

Порядок, аналогичный

основным средствам, установлен для учета выбытия (продажи, списания, частичной

ликвидации, передачи безвозмездно и др.![]() ) материальных ценностей, учитываемых на

счете 03 «Доходные вложения в материальные ценности». Инструкцией

предусмотрено, что для таких операций на счете 03 может открываться субсчет

«Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость

выбывающего объекта, а в кредит – сумма накопленной амортизации. По окончании

процедуры выбытия остаточная стоимость объекта списывается со счета 03

«Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы». В 1С:Бухгалтерии

для учета выбытия материальных ценностей открыт субсчет 03.5 «Выбытие

материальных ценностей». Аналитический учет ведется только по субконто

«Основные средства»

) материальных ценностей, учитываемых на

счете 03 «Доходные вложения в материальные ценности». Инструкцией

предусмотрено, что для таких операций на счете 03 может открываться субсчет

«Выбытие материальных ценностей». В дебет этого субсчета переносится стоимость

выбывающего объекта, а в кредит – сумма накопленной амортизации. По окончании

процедуры выбытия остаточная стоимость объекта списывается со счета 03

«Доходные вложения в материальные ценности» на счет 91 «Прочие доходы и расходы». В 1С:Бухгалтерии

для учета выбытия материальных ценностей открыт субсчет 03.5 «Выбытие

материальных ценностей». Аналитический учет ведется только по субконто

«Основные средства»

Учет нематериальных активов

Обобщение информации о

нематериальных активах по новому Плану счетов ведется, как и ранее, на счетах

04 «Нематериальные активы» и 05 «Амортизация нематериальных активов».

Аналитический учет по отдельным объектам ведется в 1С:Бухгалтерии с помощью

субконто «Нематериальные активы» типа справочника «Нематериальные активы».

Планом счетов предусмотрено открытие субсчетов по видам нематериальных активов, главным образом, для целей формирования показателей бухгалтерской отчетности. В 1С:Бухгалтерии для этих целей используется реквизит «Вид НМА» справочника «Нематериальные активы», а группировка по видам производится автоматически при составлении бухгалтерской отчетности.

Следует обратить внимание на две новации.

Первая касается порядка начисления амортизации. Инструкцией предусмотрено, что по объектам нематериальных активов, по которым амортизация учитывается без использования счета 05 «Амортизация нематериальных активов», начисленные суммы амортизационных отчислений списываются непосредственно в кредит счета 04 «Нематериальные активы». Это определяется в учетной политике организации и в 1С:Бухгалтерии» задается в информационном описании объекта в справочнике «Нематериальные активы».

Вторая новация касается

порядка учета выбытия нематериальных активов. Установлено, что при выбытии

объектов нематериальных активов (продаже, списании, передаче безвозмездно и

др.) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на

сумму начисленной за время использования амортизации (с дебета счета 05

«Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов

списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и

расходы».

Установлено, что при выбытии

объектов нематериальных активов (продаже, списании, передаче безвозмездно и

др.) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на

сумму начисленной за время использования амортизации (с дебета счета 05

«Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов

списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и

расходы».

Учет вложений во внеоборотные активы

В старом Плане для обобщения информации о вложениях во внеоборотные активы использовался счет 08 «Капитальные вложения». В новом Плане счетов этот счет называется 08 «Вложения во внеоборотные активы».

Но изменилось не только название счета, но и порядок его использования:

1) На этом счете теперь НЕ учитываются вложения в ценные бумаги (ранее субсчет 08.11).

2) Исключен субсчет 08.5

«Затраты, не увеличивающие стоимости основных средств».

3) Не учитываются обособленно вложения в отдельные объекты основных средств по договору лизинга (ранее субсчет 08.10).

Оборудование, требующее монтажа, как и ранее, учитывается на счете 07 «Оборудование к установке», но к счету не открываются субсчета (ранее 07.1 «Оборудование к установке отечественное» и 07.2 «Оборудование к установке импортное»).

Упразднение МБП как «класса имущества»

Как предполагается, с 1

января 2001 года при отнесении имущества к основным средствам критерий

стоимости использоваться не будет (сейчас этот лимит составляет 100 МРОТ). Если

организация планирует приобретаемое имущество использовать более года, то оно

будет относиться к основным средствам, иначе – к инвентарю и хозяйственным

принадлежностям (субсчет 10.9 «Инвентарь и хозяйственные принадлежности»). При

этом стоимость инвентаря и хозяйственных принадлежностей будет списываться с

кредита субсчета 10.9 полностью в момент их передачи в производство или на

управленческие нужды. Таким образом, МБП как «класс имущества» с 1 января 2001

года упраздняется. По предварительной информации, процедура «выбытия» МБП в

учете будет отражаться (по результатам инвентаризации):

Таким образом, МБП как «класс имущества» с 1 января 2001

года упраздняется. По предварительной информации, процедура «выбытия» МБП в

учете будет отражаться (по результатам инвентаризации):

— по МБП на складе (субсчет 12.1) переносом на субсчет 10.9

— по МБП в эксплуатации (субсчет 12.2) доначислением амортизации по кредиту счета 13 и его закрытием на субсчет 12.2.

Учет расходов по обычным видам деятельности

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 ввело новое понятие «расходы по обычным видам деятельности». Учет затрат по новому Плану счетов ведется на счетах 20-39 или 20-29 и 44 «Расходы на продажу».

Поскольку Инструкцией

предусмотрено, что учет затрат на производство по схеме 20-39 ведется в

соответствии с рекомендациями Минфина, которые находятся на стадии разработки,

то в типовых конфигурациях, предназначенных для использования с 1 января 2001

года, модель плана счетов ориентирована на схему учета 20-29.

Принципиально новым является замена одного «универсального» справочника «Статьи затрат», который ранее «прикреплялся» к счетам 20, 25, 26, 28, 29, на отдельные справочники. Тщательный анализ показал, что использование одного справочника в целом позволяет получить информацию в разрезе отдельных статей калькуляции. Для этого достаточно сформировать оборотно-сальдовую ведомость по счету. Вместе с тем, перечисление в одном справочнике статей производственных, общепроизводственных, общехозяйственных и т. п. затрат существенно затрудняет практическое использование справочника. Признано более целесообразным для каждой номенклатуры статей затрат предусмотреть отдельный справочник. Это обеспечивает прозрачность и удобство использования.

Часть расходов по обычным

видам деятельности, связанных с продажей продукции, товаров, работ и услуг, в

соответствии с Инструкцией подлежит учету на счете 44 «Расходы на продажу».

Этот счет заменяет счета 43 «Коммерческие расходы» и 44 «Издержки обращения»

старого Плана счетов.

Учет расчетов с поставщиками и подрядчиками

В новом Плане счетов не предусмотрен счет 61 «Расчеты по авансам выданным». Теперь для обобщения информации о расчетах с поставщиками и подрядчиками (включая суммы выданных авансов) предназначен один синтетический счет 60 «Расчеты с поставщиками и подрядчиками».

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» необходимо вести по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику.

Внешне изменения в Плане счетов 1С:Бухгалтерии выразились в замене номеров субсчетов; объединении субсчетов, открытие которых было обусловлено необходимостью формирования показателей бухгалтерского баланса.

Обращаем внимание, что в

новом Плане счетов 1С:Бухгалтерии номера всех «валютных» субсчетов образованы

дублированием номера «рублевого» субсчета. При этом в списке плана счетов

«Основной» все «валютные» субсчета к счету размещаются вслед за всеми

«рублевыми» счетами, но в той же последовательности, что повышает удобство

работы.

Некоторые изменения внесены в структуру справочника «Договоры» и его функциональное назначение.

В описание элемента справочника включены реквизиты «Дата возникновения обязательства» и «Дата погашения обязательства». Они необходимы для формирования показателей бухгалтерской отчетности (формы № 1 и формы № 5).

Кроме того, для возможности автоматически составлять отчет о движении денежных средств (форма № 4) введен реквизит «Тип договора» для идентификации договоров по обычным видам деятельности и прочим операциям.

Представляется

целесообразным уточнить функциональное назначение справочника. Мы исходим из

того, что пользователи в справочнике «Договоры» будут указывать, как правило,

реквизиты счетов поставщиков, на основании которых выданы авансы (для

счета 62 «Расчеты с покупателями и заказчиками» — «наших» счетов, на

основании которых получены авансы) или договоров с поставщиками и покупателями,

в рамках которых осуществляются закупки и продажи. Это полностью соответствует

требованиям Инструкции по аналитическому учету на счете 60 «Расчеты с

поставщиками и подрядчиками».

Это полностью соответствует

требованиям Инструкции по аналитическому учету на счете 60 «Расчеты с

поставщиками и подрядчиками».

Обращаем внимание, что для счетов-фактур (полученных и выданных) в новых редакциях типовых конфигураций предусмотрен ОТДЕЛЬНЫЙ справочник.

Учет расчетов с покупателями и заказчиками

В новом Плане счетов не предусмотрен счет 64 «Расчеты по авансам полученным». Для обобщения информации о расчетах с покупателями и заказчиками (включая суммы полученных авансов) предназначен синтетический счет 62 «Расчеты с покупателями и заказчиками».

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» необходимо вести по каждому предъявленному покупателям счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику.

В новом Плане счетов

«1С:Бухгалтерии» на счете 62 открыты все необходимы субсчета, которые ранее

были открыты на счетах 62 и 64 старого Плана счетов. Более того, мы сочли

возможным не выделять отдельно авансы по товарам комитента. Это связано с новой

методикой начисления так называемых оборотных налогов (налога на добавленную

стоимость, налога с продаж, акциза и налога на пользователей автомобильных

дорог). Начисление первых трех (НДС, налога с продаж и акциза) переносится на

счета-фактуры и записи книги продаж.

Более того, мы сочли

возможным не выделять отдельно авансы по товарам комитента. Это связано с новой

методикой начисления так называемых оборотных налогов (налога на добавленную

стоимость, налога с продаж, акциза и налога на пользователей автомобильных

дорог). Начисление первых трех (НДС, налога с продаж и акциза) переносится на

счета-фактуры и записи книги продаж.

Из типовой конфигурации ИСКЛЮЧАЕТСЯ справочник «Варианты реализации». Напомним, что этот справочник выполнял исключительно функцию налогового учета и в большинстве хозяйственных ситуаций успешно справлялся «с возложенными на него обязанностями». Вместе с тем, в связи с изменениями в налоговом законодательстве (вводу в действие с 1 января 2001 года отдельных глав части второй Налогового кодекса) дальнейшее использование справочника представляется нецелесообразным.

Во-первых, упразднен

налог на реализацию горюче-смазочных материалов (один из реквизитов

справочника).

Во-вторых, усилена роль счетов-фактур. Налоговым кодексом установлено, что возмещение НДС производится только при наличии счета-фактуры.

В третьих, законом установлено, что в счете-фактуре обязательно указывается ставка и сумма НДС, сумма акциза (по подакцизным товарам) и сумма налога с продаж (если продажи признаются объектом налогообложения).

В Законе не указывается на необходимость раздельного учета выручки, облагаемой по разным ставкам. Вместе с тем, по мнению авторитетных специалистов в области налогообложения, для раздельного налогового учета по НДС достаточно вести счета-фактуры и книги покупок и продаж, поскольку в них содержится вся необходимая информация по всем покупкам и продажам (сумма покупок и продаж, база налогообложения, ставка налога, сумма НДС, акциза и налога с продаж). Нам представляется, что эти инструменты налогового учета могут быть использованы и для налога с продаж.

Таким образом, в типовой

конфигурации 1С:Бухгалтерии с новым Планом счетов будет применяться НОВАЯ

МЕТОДИКА НАЛОГОВОГО УЧЕТА, предусматривающая формирование проводок по

«выходному» НДС, налогу с продаж и акцизов при проведении документов

«Счет-фактура» и «Запись книги продаж». Проводки по зачету «входного» НДС уже

сейчас (в редакции 3.6 типовой конфигурации «1С:Бухгалтерии 7.7») формируются

документом «Запись книги покупок». Теперь функцию отражения «входного» НДС по

дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

предполагается по возможности «возложить» на документ «Счет-фактура

поставщика».

Проводки по зачету «входного» НДС уже

сейчас (в редакции 3.6 типовой конфигурации «1С:Бухгалтерии 7.7») формируются

документом «Запись книги покупок». Теперь функцию отражения «входного» НДС по

дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

предполагается по возможности «возложить» на документ «Счет-фактура

поставщика».

Вместе с тем, нам не

удалось полностью отказаться от третьего субконто на счете 62 «Расчеты с

покупателями и заказчиками». Третий разрез на субсчетах 62.1, 62.11 и 62.3

предусматривает аналитический учет по субконто «Виды расчетов» типа

перечисление всего (!) с тремя элементами «расчеты за товары», «расчеты за

продукцию, работы и услуги» и «расчеты по прочим операциям». Первые два

элемента необходимы для заполнения строки 1 «Выручка от реализации продукции,

работ, услуг…» и строки 2 «Разница между продажной и покупной ценами товаров…»

декларации по налогу на пользователей автомобильных дорог. Элемент «расчеты по

прочим операциям» позволяет исключить из налоговой базы выручку, поступающую от

продажи основных средств, нематериальных активов и иного имущества.

Элемент «расчеты по

прочим операциям» позволяет исключить из налоговой базы выручку, поступающую от

продажи основных средств, нематериальных активов и иного имущества.

Особое внимание обращаем на учет полученных авансов. По новой методике суммы авансов на субсчетах 62.2 «Расчеты по авансам полученным (в рублях)» и 62.22 «Расчеты по авансам полученным (в валюте)» учитываются в той оценке (в том размере), который поступил от покупателя. Если, в соответствии с налоговым законодательством, аванс облагается налогом на добавленную стоимость, то сумма НДС начисляется по дебету специально открытого на счете 68 «Расчеты по налогам и сборам» субсчета 68.Ав «НДС по авансам и предоплатам» и кредиту субсчета 68.2 «Налог на добавленную стоимость». При выборе такой модели мы исходили из следующих соображений.

С экономической точки

зрения, признание аванса объектом налогообложения не уменьшает собственно сумму

аванса – фактически, задолженности перед покупателем до момента погашения аванса

поставками товаров, выполнением работ и оказанием услуг.

С другой стороны, в соответствии с текущим законодательством, сумма налога с авансов подлежит восстановлению в момент совершения оборота, признаваемого объектом налогообложения (отгрузка товаров, передача результатов работ и оказание услуг). Таким образом, сумма налога с авансов по экономическому содержанию представляет собой кредитование бюджета (отсюда субсчет 68.Ав).

В Налоговом кодексе прямо

не указывается на восстановление суммы налога по авансам. Но здравый смысл

подсказывает, что иначе быть не может. Это вытекает из необходимости оформлять

счет-фактуру как при поступлении аванса, так и при отгрузке товаров. Но в

счете-фактуре на аванс объект налогообложения указывается как «аванс по счету (договору)»

и применяется расчетная ставка налога 9.09% или 16.67%. В счете-фактуре на

отгрузку объекты налогообложения – это конкретные товары (работы, услуги), по

каждому наименованию указывается стоимость без налога, ставка налога (10%, 20%)

и сумма НДС.

Восстановление налога необходимо и для целей бухгалтерского учета. Даже если учитывать НДС с аванса на счете 62 «Расчеты с покупателями и заказчиками», какой проводкой (и главное, на основании какого первичного документа) ее «перебросить» на счет 90 «Продажи», субсчет 90.3 «Налог на добавленную стоимость»? Не представляется возможным и отнесение суммы НДС с аванса непосредственно на субсчет 90.3 «Налог на добавленную стоимость» в момент поступления аванса, ибо договором может быть предусмотрена отгрузка в следующем отчетном периоде.

На субсчетах 62.4 «Расчеты с покупателями по товарам (работам, услугам) комитента (в рублях)» и 62.44 «Расчеты с покупателями по товарам (работам, услугам) комитента (в валюте)» третье субконто не предусмотрено, поскольку в нем нет необходимости.

Единый социальный налог

С 1 января 2001г.

вводится в действие единый социальный налог. Особенность этого налога

заключается в том, что он состоит из четырех составляющих, каждая из которых

имеет свою шкалу. Этот налог как бы заменяет начисление страховых взносов в

Фонд социального страхования РФ, Пенсионный фонд России, федеральный и

территориальный фонды обязательного медицинского страхования (отчисления в фонд

занятости исключаются). С одной стороны, для этого налога следовало бы открыть

отдельный субсчет на счете 68 «Расчеты по налогам и сборам». Но, учитывая

специфику налога, и то, что в новом Плане счетов вновь предусмотрен счет 69

«Расчеты по социальному страхованию и обеспечению», на котором открываются

субсчета по каждому из фондов, представляется целесообразным учет расчетов по

единому социальному налогу вести на счете 69 «Расчеты по социальному

страхованию и обеспечению». Поскольку составление ведомости в ПФР и ФОМС с 1

января 2001 года не предусмотрено, то упрощается аналитический учет на

субсчетах 69.2 «Расчеты по пенсионному обеспечению» и 69.3 «Расчеты по

обязательному медицинскому страхованию».

Этот налог как бы заменяет начисление страховых взносов в

Фонд социального страхования РФ, Пенсионный фонд России, федеральный и

территориальный фонды обязательного медицинского страхования (отчисления в фонд

занятости исключаются). С одной стороны, для этого налога следовало бы открыть

отдельный субсчет на счете 68 «Расчеты по налогам и сборам». Но, учитывая

специфику налога, и то, что в новом Плане счетов вновь предусмотрен счет 69

«Расчеты по социальному страхованию и обеспечению», на котором открываются

субсчета по каждому из фондов, представляется целесообразным учет расчетов по

единому социальному налогу вести на счете 69 «Расчеты по социальному

страхованию и обеспечению». Поскольку составление ведомости в ПФР и ФОМС с 1

января 2001 года не предусмотрено, то упрощается аналитический учет на

субсчетах 69.2 «Расчеты по пенсионному обеспечению» и 69.3 «Расчеты по

обязательному медицинскому страхованию».

Учет на субсчетах 69. 1

«Расчеты по социальному страхованию» и 69.11 «Расчет по обязательному

страхованию от несчастных случаев и профессиональных заболеваний» по новому

плану счетов ведется без изменений.

1

«Расчеты по социальному страхованию» и 69.11 «Расчет по обязательному

страхованию от несчастных случаев и профессиональных заболеваний» по новому

плану счетов ведется без изменений.

Учет доходов и расходов по обычным видам деятельности

Существенные изменения внесены в учет реализации (счета 46 «Реализация продукции, (работ, услуг)», 47 «Реализация и прочее выбытие основных средств» и 48 «Выбытие прочих активов» старого Плана счетов).

В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, все получаемые доходы подразделяются на доходы по обычным видам деятельности, прочие доходы и чрезвычайные доходы.

Для определения финансового результата от обычных видов деятельности в новом Плане счетов предназначен счет 90 «Продажи». Для определения финансового результата по прочим доходам и расходам (кроме чрезвычайных) предназначен счет 91 «Прочие доходы и расходы».

Учет конечного финансового результата

Для обобщения информации

о формировании конечного финансового результата деятельности организации в

отчетном году в Плане счетов предназначен счет 99 «Прибыли и убытки». Он как бы

заменяет счета 80 «Прибыли и убытки» и 81 «Использование прибыли» старого Плана

счетов. Этот счет, как и счет 80, подлежит «закрытию» только в конце года.

Он как бы

заменяет счета 80 «Прибыли и убытки» и 81 «Использование прибыли» старого Плана

счетов. Этот счет, как и счет 80, подлежит «закрытию» только в конце года.

По счету 99 «Прибыли и убытки» не предусмотрено открытие субсчетов. Аналитический учет по счету 99 «Прибыли и убытки» предлагается построить по оборотному субконто «Прибыли и убытки» типа «Перечисление» с элементами «прибыль/убыток от продаж», «сальдо прочих доходов и расходов», «чрезвычайные доходы», чрезвычайные расходы», «налог на прибыль» и «налоговые санкции».

Другие вопросы

По новому Плану счетов, для обобщения информации о доходах будущих периодов предназначен счет 98 «Доходы будущих периодов» (ранее этот счет имел номер 83). Для обобщения информации о расходах будущих периодов предназначен счет 97 «Расходы будущих периодов» (ранее этот счет имел номер 31).

Для учета кредитов и займов предусмотрены счета 66

«Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы». В старом

Плане счетов для учета краткосрочных и долгосрочных кредитов и займов

использовались счета 90 «Краткосрочные кредиты банков», 92 «Долгосрочные

кредиты банков», 93 «Кредиты банков для работников», 94 «Краткосрочные займы»,

95 «Долгосрочные займы».

В старом

Плане счетов для учета краткосрочных и долгосрочных кредитов и займов

использовались счета 90 «Краткосрочные кредиты банков», 92 «Долгосрочные

кредиты банков», 93 «Кредиты банков для работников», 94 «Краткосрочные займы»,

95 «Долгосрочные займы».

Для обобщения информации о наличии и движении нераспределенной прибыли или непокрытого убытка организации предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)» (ранее этот счет имел номер 88).

С 1 января 2023 года вводится новый План счетов для некредитных финансовых организаций

Положение Банка России от 24.03.2020 N 713-П

«О Плане счетов бухгалтерского учета для некредитных финансовых организаций и порядке его применения»

Зарегистрировано в Минюсте России 21.04.2020 N 58153.

С 1 января 2023 года вводится новый План счетов для некредитных финансовых организаций

Основные изменения касаются счетов по учету операций, связанных с договорами страхования (в частности, введены счета для отражения аквизиционных потоков), а также обязательств по договорам ОПС.

Скорректированы характеристики отдельных счетов, введены приложения, содержащие символы доходов и расходов отчета о финансовых результатах по видам НФО.

С принятием нового Положения утратит силу Положение Банка России от 02.09.2015 N 486-П «О Плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения», а также Указания Банка России, вносящие в него изменения.

Приказ Минфина России от 15.11.2019 N 183н

«Об утверждении федерального стандарта бухгалтерского учета государственных финансов «Совместная деятельность»

Зарегистрировано в Минюсте России 23.04.2020 N 58177.

Утвержден стандарт бухучета для организаций госсектора «Совместная деятельность»

Субъекты учета применяют настоящий Стандарт при отражении в бухгалтерском учете совместной деятельности без объединения имущества, совместной деятельности по договору простого товарищества, а также при раскрытии в бухгалтерской (финансовой) отчетности информации об участии в совместной деятельности.

Установленные правила нужно применять при ведении учета с 1 января 2021 года и при составлении отчетности начиная с отчетности 2021 года.

Представление сопоставимой сравнительной информации об участии в совместной деятельности за 2019 год в отчетности за 2020 год не осуществляется.

Приказ Росстата от 16.04.2020 N 209

«Об утверждении форм федерального статистического наблюдения с указаниями по их заполнению для организации Центральным банком Российской Федерации федерального статистического наблюдения за финансовыми операциями негосударственного пенсионного фонда, направлениями заимствования и размещения средств страховщика»

С отчета за январь — декабрь 2019 года вводятся актуализированные квартальные формы федерального статистического наблюдения, сбор и обработка данных по которым осуществляется Банком России

Речь идет о формах:

N 1-ФС (НПФ) «Сведения о финансовых операциях негосударственного пенсионного фонда»;

N 1-ФС (СК) «Сведения о направлениях заимствования и размещения средств страховщика».

С введением указанных форм федерального статистического наблюдения признается утратившим силу приказ Росстата от 25 апреля 2017 г. N 290 «Об утверждении статистического инструментария для организации Центральным банком Российской Федерации статистического наблюдения за финансовыми операциями негосударственного пенсионного фонда, направлениями заимствования и размещения средств страховщиков».

Источник:

http://www.consultant.ru/

План счетов: основы и лучшие практики

План счетов (ПС) является важным инструментом для любой финансовой организации.

Это полезная система индексации и ведения записей для финансовых счетов компании, которая позволяет систематизировать все транзакции.

Сертификат соответствия не всегда просто изготовить и обслуживать. Поэтому, если вы хотите убедиться, что вы следуете всем передовым методам для своего плана счетов, вы находитесь в правильном месте.

Продолжайте читать.

Ключевые выводы

- План счетов (CoA) представляет собой указатель всех финансовых счетов в главной бухгалтерской книге компании.

- В ПС существует 5 основных типов счетов: активы, обязательства, собственный капитал, доходы и расходы.

- Начальная цифра каждой учетной записи — это справочный номер, указывающий, к какому типу учетной записи она принадлежит.

- Рекомендуется никогда не удалять учетные записи в CoA до конца года.

Содержимое

- Что такое план счетов (CoA)?

- Как работает план счетов

- Образец плана счетов

- Лучшие практики

- Лучшее программное обеспечение для плана счетов

- Заключение

Что такое план счетов (CoA)?

План счетов — это указатель всех финансовых счетов в главной бухгалтерской книге компании (GL).

Главная книга является главным хранителем финансовых счетов компании, с дебетовыми и кредитовыми записями, подтверждаемыми пробным балансом.

Сегментирует финансовые операции в течение определенного отчетного периода по определенным типам счетов.

Главная книга — и, соответственно, CoA — сообщает вам, где записывать каждую транзакцию, и упрощает поиск и доступ.

CoA заменяет старые шкафы для документов, в которых бэк-офисы имели сложные системы индексации бумаги для своих транзакций.

Теперь вы видите с высоты птичьего полета повседневную деятельность компании, а также то, как она тратит и зарабатывает деньги.

Почему важны планы счетов

План счетов необходим для хорошего бухгалтерского учета и финансового управления . Стандартный план счетов позволяет любому человеку легко начать бизнес и быстро разобраться в ваших финансах.

Это также упрощает отслеживание расходов и остатков на счетах, чтобы вы могли рассчитать финансовые коэффициенты, чтобы быстро и легко составить отчет о финансовом состоянии бизнеса.

Поскольку это индекс, он должен упростить поиск цифр и отслеживание денежных потоков, входящих и исходящих из компании. Это упрощает запись транзакций.

Хорошо продуманный план счетов поможет вам принимать более обоснованные решения, проверять финансовое состояние вашей компании и упростит соблюдение стандартов бухгалтерского учета и отчетности .

Как работает План счетов (CoA)

План счетов следует принципу, известному как двойной бухгалтерский учет . Каждый раз, когда вы что-то записываете в план счетов, вы делаете две записи: дебет с одного счета и кредит с другого.

Вот что это означает на практике:

Допустим, вы покупаете новый ноутбук для сотрудников за 800 долларов. Вы дебетуете 800 долларов США с соответствующих счетов Актива (в данном случае, Денежные средства) и кредитуете 800 долларов США на соответствующие счета Актива (в данном случае Компьютеры). Таким образом, план счетов остается сбалансированным, а сумма двух записей каждый раз равна нулю.

В плане счетов имеется пять основных типов счетов, которые делятся на балансовые счета и счета отчета о прибылях и убытках. Хотя CoA может варьироваться в зависимости от бизнеса, он будет включать активы, обязательства, собственный капитал, доход/выручку и расходы.

Рекомендуется перечислять счета в порядке их появления в финансовых отчетах, начиная с баланса.

Балансовые счета

Активы, обязательства и капитал составляют баланс. Балансовый отчет дает представление о текущем финансовом состоянии бизнеса и о том, есть ли у него долги.

Счета активов

Счета активов перечисляют активы компании. К ним относятся ликвидные активы, такие как денежные средства, товарно-материальные запасы и оборудование, а также предоплаченные расходы, такие как полностью оплаченные лизинговые платежи или денежные средства, подлежащие поступлению по контракту9.0003

К ним также относятся основные средства, такие как оборудование, которым владеет компания, или офисные принадлежности, такие как дорогой принтер компании.

Небольшая корпорация может включать в свои активы следующие вспомогательные счета:

- Денежные средства (основной расчетный счет)

- Денежные средства (зарплата)

- Денежные средства (основной сберегательный счет)

- Обращающиеся ценные бумаги

- Мелкая касса

- Дебиторская задолженность

- Недепонированные средства

- Запасы активов

- Предоплаченное страхование

- Расходы будущих периодов

- Транспортные средства

- Здания

- Оборудование

- Компьютеры

Ссылочные номера активов обычно начинаются с 1.

Ссылочные номера используются в плане счетов, поскольку первая цифра в каждом номере счета обозначает его тип. Этот код упрощает поиск определенных операций в вашем плане счетов.

Ссылочный номер для активов — 1, пассивов — 2, собственного капитала — 3, доходов/выручки — 4 и расходов — 5, 6 и 7. Мы рассмотрим более детальную разбивку позже.

Обязательства

Обязательства — это любой долг вашей компании. Вот типичные субсчета, которые вы увидите под обязательствами:

- Кредиторская задолженность

- Кредитная карта (карты) компании

- Задолженность по заработной плате

- Начисленные обязательства

- Налоги к уплате (включая налог с продаж)

- Векселя к оплате

Справочные номера обязательств обычно начинаются с 2.

Возможно, вы заметили, что в названии счетов с обязательствами обычно есть слово «к оплате». Это связано с тем, что на счетах пассивов вы регистрируете деньги, которые по контракту покидают бизнес, но еще не перешли из рук в руки.

Поскольку компания обязана производить эти платежи, эти счета подлежат оплате.

Акционерный капитал

Собственный капитал — это то, что остается после вычитания обязательств вашей компании из ее активов. В простейшем плане счетов здесь будут перечислены только три счета капитала:

- Обыкновенные акции

- Привилегированные акции

- Нераспределенная прибыль

Даже частные компании будут иметь подобные счета акционерного капитала, если они предлагают своим сотрудникам опционы на акции.

Счета акционерного капитала обычно начинаются со ссылочного номера 3.

Счета отчета о прибылях и убытках

Счета расходов и доходов/доходов составляют отчет о прибылях и убытках, который отражает общую прибыльность бизнеса.

Доход/выручка

Доход – это деньги, которые ваш бизнес приносит за счет продаж или инвестиций. Счета доходов отслеживают деньги, которые поступают в результате обычных деловых операций, поэтому вы можете рассчитать свой чистый доход и операционные доходы.

- Инвестиционный доход

- Продажи

- Возвраты продаж и надбавки

- Заработанные комиссионные

Номера счетов доходов или доходов обычно начинаются со ссылочного номера 4.

Расходы

Расходы — это все деньги, не связанные с долгами, которые вам необходимо потратить, чтобы ваш бизнес продолжал работать.

- Себестоимость проданных товаров (себестоимость)

- Расходы на рекламу

- Банковские сборы

- Амортизационные отчисления

- Расходы по налогу на заработную плату

- Расходы на аренду

- Расходы на поставки

- Командировочные расходы

- Коммунальные расходы

- Расходы на заработную плату

- Прочие расходы

Счета расходов обычно начинаются со ссылочного номера 5.

Обычно организации структурируют свои счета расходов по бизнес-функциям. Это означает, что разные подразделения компании имеют свои счета расходов.

Образец плана счетов

Это пример плана счетов для вымышленной компании SaaS. Вы можете увидеть описания учетных записей, их тип учетной записи и соответствующий тип выписки.

Номер | Описание учетной записи | Тип счета | Выписка |

1010 | Наличные | Активы | Бухгалтерский баланс |

1020 | Сбережения | Активы | Бухгалтерский баланс |

1030 | Дебиторская задолженность | Активы | Бухгалтерский баланс |

1080 | Компьютеры | Активы | Бухгалтерский баланс |

2010 | Кредиторская задолженность | Обязательства | Бухгалтерский баланс |

2011 | Кредитные карты | Обязательства | Бухгалтерский баланс |

2014 | Задолженность по заработной плате | Обязательства | Бухгалтерский баланс |

2020 | Начисленные обязательства | Обязательства | Бухгалтерский баланс |

2050 | Налоги к уплате | Обязательства | Бухгалтерский баланс |

2060 | Векселя к оплате | Обязательства | Бухгалтерский баланс |

3010 | Привилегированные акции | Капитал | Бухгалтерский баланс |

4010 | Продажи | Доход | Отчет о прибылях и убытках |

5000 | Расходы на рекламу | Расходы | Отчет о прибылях и убытках |

5014 | Расходы на заработную плату | Расходы | Отчет о прибылях и убытках |

5050 | Расходы по налогу на заработную плату | Расходы | Отчет о прибылях и убытках |

План счетов: рекомендации

Теперь давайте рассмотрим рекомендации по управлению планом счетов.

Описания счетов

План счетов должен иметь краткое полезное описание рядом с каждым именем счета и типом счета.

Такие названия, как «Дебиторская задолженность», «Кредитная карта (операции)» и «Полученные сборы», имеют соответствующий уровень детализации.

Эти описания важны: вы хотите упростить поиск подходящих счетов для создания любого финансового отчета, необходимого для вашей отчетности.

Не удалять учетные записи до конца года

Рекомендуется подождать до конца года — после закрытия — для объединения, переименования или удаления учетных записей. Изменение или удаление учетных записей в середине года может создать дополнительную сложность во время налогового сезона.

Тем не менее, вы всегда можете добавить новые учетные записи, если это необходимо.

Не создавайте слишком много счетов

Ваш план счетов является указателем, но он также предназначен для быстрого просмотра. Вам не нужно создавать отдельный аккаунт для каждой транзакции, услуги или продажи.

Будьте осторожны, собирая похожие предметы вместе. Это убережет вас от создания слишком большого количества конкретных учетных записей и избавит вас от болезненного процесса очистки в конце года.

Будьте последовательны в своем CoA

Лучше всего, если ваш CoA не будет кардинально меняться из года в год.

Почему?

Вы хотите упростить сравнение эффективности различных учетных записей с течением времени. Если вы объединяете, объединяете и удаляете учетные записи, эта информация может быть потеряна, и вы потеряете ценные финансовые данные.

Или вы потратите слишком много времени на восстановление старых учетных записей, что может привести к ошибкам и неточным данным.

Кроме того, GAAP (Общепринятые принципы бухгалтерского учета), установленные FASB (Совет по стандартам финансовой отчетности), устанавливает регулярность и последовательность в качестве первых двух правил.

Консолидация в конце года

Используйте конец года как возможность консолидировать и упростить план счетов.

Помните: краткость — это элегантность. Вы можете быть обеспокоены тем, что более короткий план счетов скрывает важные детали, но, по нашему опыту, это вряд ли произойдет с хорошей системой именования.

Понять номера ссылок

Мы говорили вам, что вернемся сюда! Справочные номера — это первая цифра в каждом номере счета, обозначающая его тип.

Большинство программ финансового учета автоматически присваивают вам номера, поэтому вам не нужно беспокоиться о их создании самостоятельно. Просто нужно знать код.

Активы — 1

Пассивы — 2

Собственный капитал — 3

Доходы/Выручка — 4

Расходы — 5, 6 и 7

1000 Активы

- 1200 Дебиторская задолженность

- 1300 Запасы

- 1400 Расходы будущих периодов и прочие оборотные средства

- 1500 Основные средства

- 1600 Накопленная амортизация

- 1700 Долгосрочная дебиторская задолженность

- 1800 Внутригрупповая дебиторская задолженность

- 1900 Прочие внеоборотные активы

2000 Обязательства

- 2100 Кредиторская задолженность

- 2200 Начисленная компенсация и связанные статьи

- 2300 Прочие начисленные расходы

- 2500 Начисленные налоги

- 2600 Отложенные налоги

- 2700 Долгосрочная задолженность

- 2800 Внутригрупповая кредиторская задолженность

- 2900 Прочие долгосрочные обязательства

3000 Владелец акции

4000 Доход

5000 Стоимость товаров, проданных

6000-7000 Операционные расходы

Следуйте FASB и диаграмме GAAP с учетными рекомендациями

FASB является финансовым счетом, который определяет GAAP (общепринятое приступ. Принципы).

Принципы).

FASB — независимая некоммерческая организация, отвечающая за установление стандартов бухгалтерского учета и финансовой отчетности для компаний и некоммерческих организаций в США. Он имеет право устанавливать и интерпретировать GAAP для всех этих организаций.

Публичные компании в США должны следовать GAAP, когда их бухгалтеры составляют свою финансовую отчетность.

Используйте бухгалтерское программное обеспечение

Существует несколько программных решений, которые могут помочь автоматизировать и управлять планом счетов.

Несмотря на то, что Excel и Google Таблицы отлично подходят для начинающих компаний, вам, скорее всего, понадобится специальная платформа финансового программного обеспечения для всех ваших потребностей в области бухгалтерского учета.

Лучшее программное обеспечение для составления плана счетов

Бухгалтерские решения управляют вашим счетом счетов, что делает его очень простым и легким в настройке.

Вот некоторые из наших рекомендаций:

QuickBooks

QuickBooks от Intuit — это больше, чем решение для бухгалтерского учета: это ERP-система, которой доверяют предприятия любого размера и из разных отраслей.

Нам особенно нравится QuickBooks, потому что он прекрасно интегрируется с Cube, а это означает, что вы можете хранить свои данные и управлять ими в QuickBooks и импортировать их в Excel или Google Таблицы, когда будете готовы выполнять свою стратегическую финансовую работу .

Это беспроигрышный вариант.

QuickBooks также имеет мощные средства создания отчетов, которые позволяют легко составлять финансовые отчеты и другие отчеты о финансовом состоянии вашей компании.

Дополнительные функции:

- Отслеживание доходов и платежей

- Выставление счетов

- Планирование денежных потоков

- Управление счетами

- электронная коммерция

- Расчет заработной платы

- Консультант по персоналу

Цена:

- Простой старт: 30 долларов США в месяц

- Основы : 55 долларов США в месяц

- Плюс : 85 долларов США в месяц

- Расширенный : 200 долларов США в месяц

- Частный предприниматель : 15 долларов в месяц

Sage Intacct

Как и QuickBooks, Sage Intacct — это ERP-система, которой доверяют все виды бизнеса.

QuickBooks легче, чем Sage Intacct. Мы обнаружили, что большинство корпоративных компаний предпочитают более крупные решения, такие как Sage Intacct, в то время как компании, которые ценят компактность и гибкость, выбирают QuickBooks.

Sage Intacct также интегрируется с Cube, поэтому все вышеупомянутые преимущества остаются в силе.

Дополнительные функции:

- Учет проекта

- Кредиторская задолженность

- Дебиторская задолженность

- Управление заказами

- Управление запасами

- Управление денежными средствами

- Облачное планирование и бюджетирование

Цены: Цена устанавливается индивидуально, но клиенты обычно платят от 15 000 до 35 000 долларов США за годовую подписку, при этом источников сообщают , что цена может достигать 60 000 долларов США и выше.

NetSuite

Как и Sage Intacct, NetSuite — это больше, чем просто решение для учета. Это облачная ERP-система корпоративного уровня.

Это облачная ERP-система корпоративного уровня.

Нам нравится NetSuite, потому что это единая платформа для множества сервисов. Точно так же, как маркетологи любят HubSpot, потому что он объединяет несколько независимых инструментов в одном месте, профессионалы FP&A любят NetSuite, потому что он ведет бухгалтерский учет, работает как CRM и позволяет проводить транзакции электронной торговли.

Мощные средства создания отчетов NetSuite позволяют легко создавать любые финансовые отчеты или делать снимки ваших финансовых показателей.

NetSuite также интегрируется с Cube, поэтому вы можете вести бухгалтерский учет и планирование и анализ отдельно. Мы называем это победой.

Дополнительные функции:

- Управление финансами

- Управление запасами

- Дебиторская задолженность

- Кредиторская задолженность

- Мультивалютный

- Денежный поток

- Расчет заработной платы

- Учет проектов

Цена: Цена определяется индивидуально. Однако у клиентов и рецензентов есть сообщил , что в стоимость NetSuite входит плата за лицензию в размере 999 долларов США в месяц, а также дополнительные 99 долларов США в месяц за каждого пользователя.

Однако у клиентов и рецензентов есть сообщил , что в стоимость NetSuite входит плата за лицензию в размере 999 долларов США в месяц, а также дополнительные 99 долларов США в месяц за каждого пользователя.

Xero

Xero — это бухгалтерское решение для повседневного бизнеса, которое позволяет пользователям работать эффективнее благодаря интуитивно понятному программному обеспечению для выставления счетов. Это позволяет вам отправлять онлайн-счета с рабочего стола или приложения, как только работа будет выполнена.

Программа отслеживает ваши финансы с помощью бухгалтерских отчетов и позволяет вам сотрудничать с вашим консультантом онлайн в режиме реального времени. Он также может отслеживать затраты и прибыльность с помощью своего программного обеспечения для отслеживания проектов и рабочих мест.

Дополнительные функции:

- Оплата счетов

- Управление расходами

- Банковские связи

- Управление проектами

- Аналитика

- Мультивалютный

- Средства отчетности

Цена:

- Ранняя версия: 12 долларов США в месяц

- Рост: $34/месяц

- Установлено: 65 долларов в месяц

Google Таблицы

Google Sheets предлагает удобный интерфейс, который широко используется за пределами FP&A или мира финансов. Он работает на всех компьютерах и имеет некоторые замечательные функции, которых нет в Excel.

Он работает на всех компьютерах и имеет некоторые замечательные функции, которых нет в Excel.

В то время как большинство специалистов по финансам предпочитают Excel, Google Таблицы выигрывают, делая числа более доступными, понятными и прозрачными.

Дополнительные функции:

- Редактирование в реальном времени

- Легкий обмен

- Комментарии

- Смарт-наполнитель

- Предложения формул

- Интеграции

Стоимость:

- Личное: Бесплатно

- Бизнес: 12 долларов в месяц

Excel

Excel , вероятно, является наиболее широко известным и используемым программным обеспечением для работы с электронными таблицами. Это классическое программное обеспечение для специалистов по планированию и анализу и стратегическим финансам до сих пор широко используется.

Excel нелегко заменить новым программным обеспечением, потому что оно настолько знакомо и эффективно. Вот почему мы разработали Cube для работы с электронными таблицами: он функционирует как единый источник достоверной информации для ваших исходных систем и позволяет быстро передавать и извлекать данные в Excel или Google Таблицы.

Вот почему мы разработали Cube для работы с электронными таблицами: он функционирует как единый источник достоверной информации для ваших исходных систем и позволяет быстро передавать и извлекать данные в Excel или Google Таблицы.

Дополнительные функции:

- Веб-версия и мобильная версия

- Совместная работа в режиме реального времени

- Распознавание изображений

- Источники данных Power BI

- Интеграции

Цена:

- Личный: 6,99 долл. США в месяц

- Семья: 9,99 долл. США в месяц

- Business Basic: 6 долларов США за пользователя в месяц

- Бизнес-стандарт: 12,50 долл. США за пользователя в месяц

- Бизнес Премиум: 22 долл. США/пользователь/месяц

- Только приложения для бизнеса: 8,25 долл. США за пользователя в месяц

FreshBooks

FreshBooks — это облачная программная платформа для бухгалтерского учета, разработанная для владельцев бизнеса и бухгалтеров. Он предоставляет индивидуальные счета для ваших продуктов или услуг и автоматизирует другие финансовые задачи.

Он предоставляет индивидуальные счета для ваших продуктов или услуг и автоматизирует другие финансовые задачи.

Это интуитивно понятное программное обеспечение упрощает организацию финансовых данных вашей компании и создание отчетов на основе информации в режиме реального времени.

Дополнительные функции:

- Бухгалтерия

- Расчет заработной платы

- Выставление счетов

- Отслеживание времени

- Оценки

- Рентабельность проекта

Цена:

- Lite: 15 долларов США в месяц

- Плюс: 30 долларов США в месяц

- Премиум: $55/месяц

- Выберите: Индивидуальные цены

SAP Business One

SAP Business One — это ERP-решение, предлагающее доступный способ управления малым бизнесом.

Вы можете обеспечить прибыльный рост, оптимизируя ключевые процессы, получая более полное представление о своем бизнесе и принимая решения на основе информации в режиме реального времени.

Дополнительные функции:

- Бухгалтерия

- Банковское дело и сверка

- Финансовая отчетность и анализ

- Управление клиентами

- Мобильные продажи

- Интеграция склада и учета

Цены: Цена определяется индивидуально, но клиенты сообщают, что платят от 99 до 132 долларов в месяц.

Заключение

Теперь вы знаете все о том, как составить план счетов.

У вас также есть солидный набор рекомендаций по управлению вашим планом счетов.

Итак, нам любопытно —

Что вы узнали о лучших методах работы с планом счетов?

Поделитесь этим постом в LinkedIn и отметьте нас, чтобы продолжить общение.

Настройка или изменение плана счетов (содержит видео) — Business Central

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 2 минуты на чтение

План счетов (COA) показывает бухгалтерские счета, на которых хранятся ваши финансовые данные. Business Central включает стандартный сертификат подлинности, готовый для поддержки вашего бизнеса. Однако вы можете изменить учетные записи по умолчанию и добавить новые учетные записи.

Добавить или изменить учетные записи

Из сертификата подлинности вы можете открыть каждую учетную запись главной книги и добавить или изменить настройки. Наведите курсор на поле, чтобы прочитать краткое описание.

При необходимости можно использовать более одной строки для имени счета главной книги. На странице Карточка основного счета в группе Счет выберите Расширенные тексты , а затем заполните одну или несколько строк именем счета и скопированным текстом.

Для счетов Тип счета Total , необходимо заполнить поле Totaling . Для счетов End-Total это поле заполняется автоматически функцией Отступ. После настройки всех счетов выберите действие Обработать , затем выберите План счетов с отступом .

Для счетов End-Total это поле заполняется автоматически функцией Отступ. После настройки всех счетов выберите действие Обработать , затем выберите План счетов с отступом .

Важно

Если вы ввели определения в поля Итого для счетов End-Total перед выполнением функции отступа, вы должны ввести их снова, поскольку функция перезаписывает значения во всех End-Total полей.

Удаление счетов

Вы можете удалить счет главной книги. Однако перед тем, как удалить его, должно быть выполнено следующее:

- Баланс на счете должен быть равен нулю.

- Разрешить учет ГК. Поле Удаление до должно быть установлено на странице Настройка Главной книги , и учетная запись не должна иметь записей книги на эту дату или после нее.

- Если поле Проверка использования основного счета на Главная книга Настройка выбрана страница, учетная запись не должна использоваться ни в каких группах учета или настройке учета.

Business Central не позволяет удалить счет главной книги, в котором хранятся данные, необходимые для плана счетов.

Блокировка удаления основных счетов

ПРИМЕНЯЕТСЯ К: Business Central 2022, выпуск 1 волны и более поздних версий

Вторая волна выпуска 2022 г. вводит дополнительную защиту от случайного удаления основных счетов даже в сценариях, в которых выполняются критерии.

Новое поле «Блокировка удаления основных счетов » добавлено на страницу «Настройка Главной книги» . Если установлено значение Да , это поле выступает в качестве дополнительной проверки, что означает, что вы не можете удалять счета ГК с записями книги после даты, указанной в поле Проверка счета ГК. Удаление поля После . Чтобы удалить такую учетную запись, пользователь, имеющий доступ к странице Настройка Главной книги , должен сначала установить в этом поле значение Нет .

Об авторе