Новый профстандарт бухгалтера 2018 все об изменениях: Новый профстандарт «Бухгалтер». Изменения 2019–2022

Профстандарт бухгалтера 2018, утвержденный Правительством РФ

- ›

- ›

- Профстандарт бухгалтера 2018, утвержденный Правительством РФ

- Новый профстандарт бухгалтера

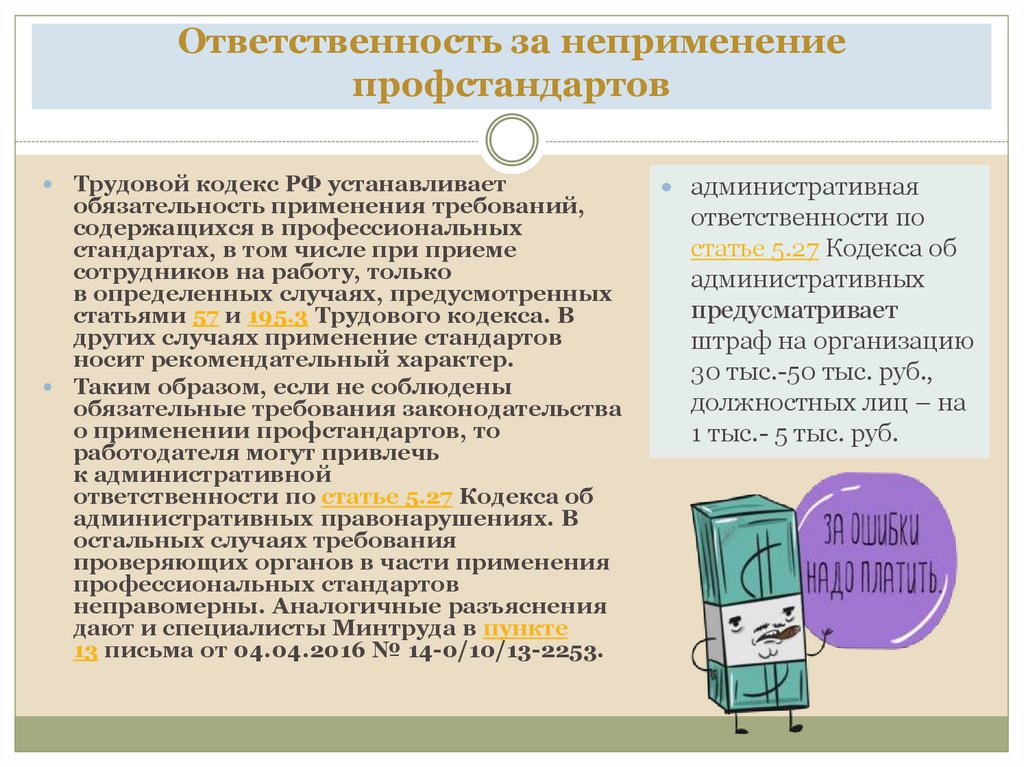

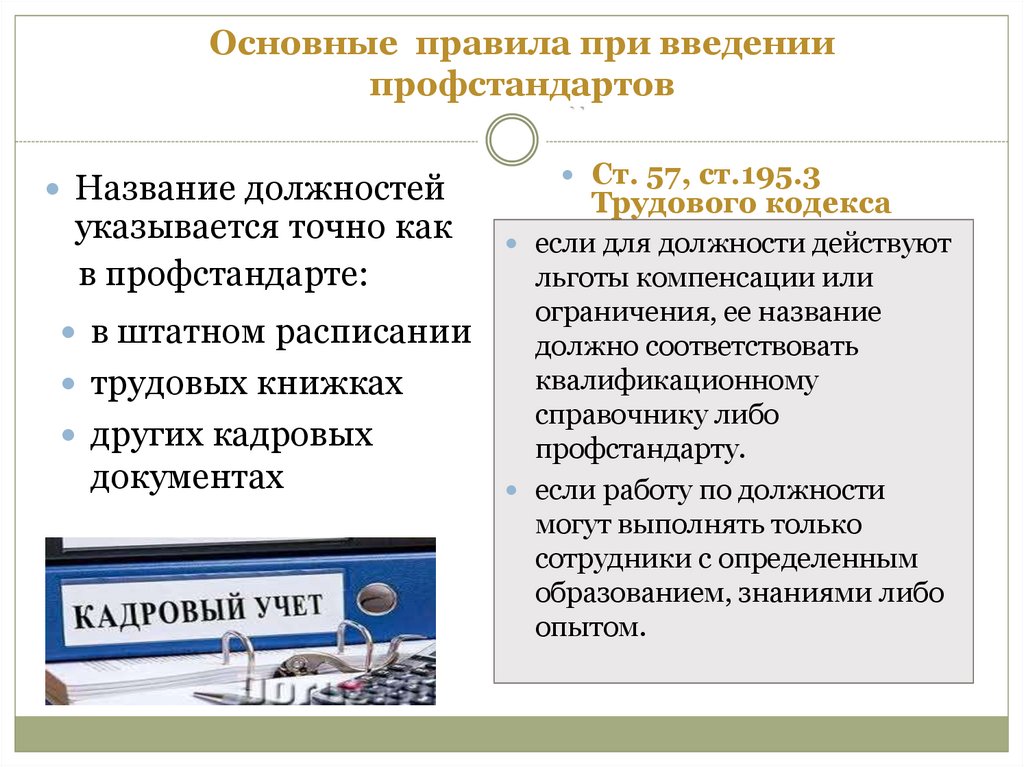

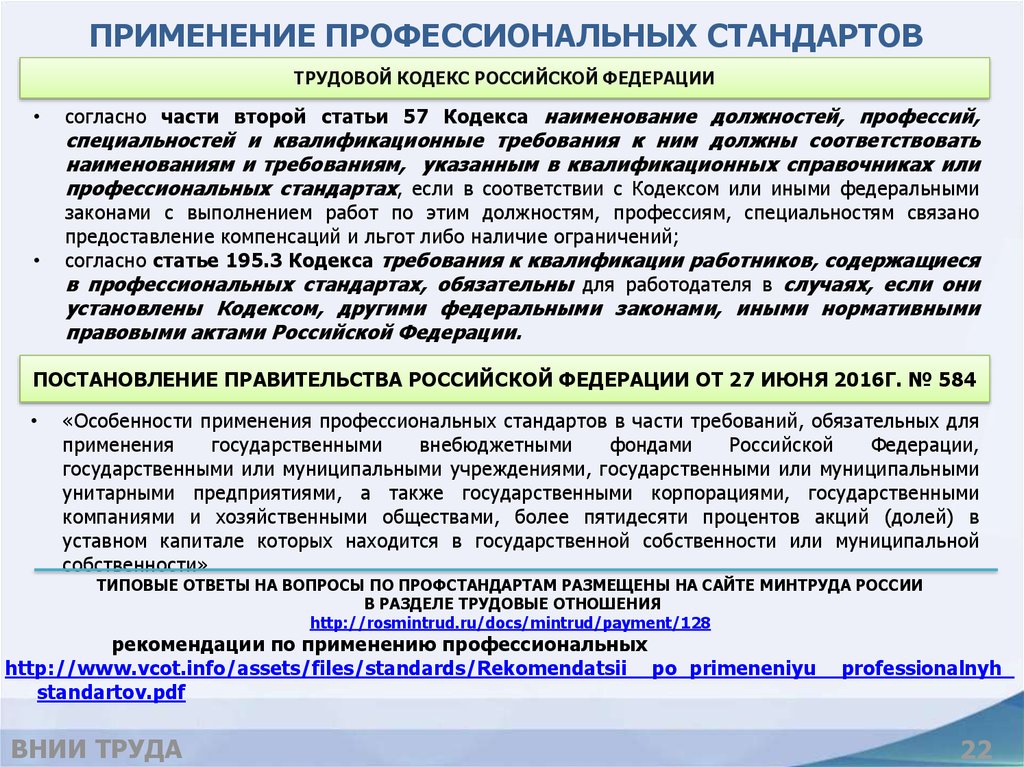

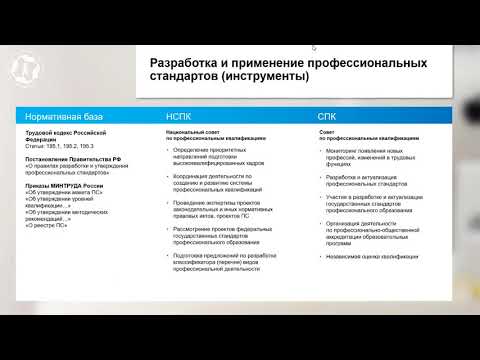

Нормативы профессиональных стандартов большинством работодателей применяются на добровольной основе. Но для некоторых категорий субъектов хозяйствования эти положения являются обязательными при подборе персонала.

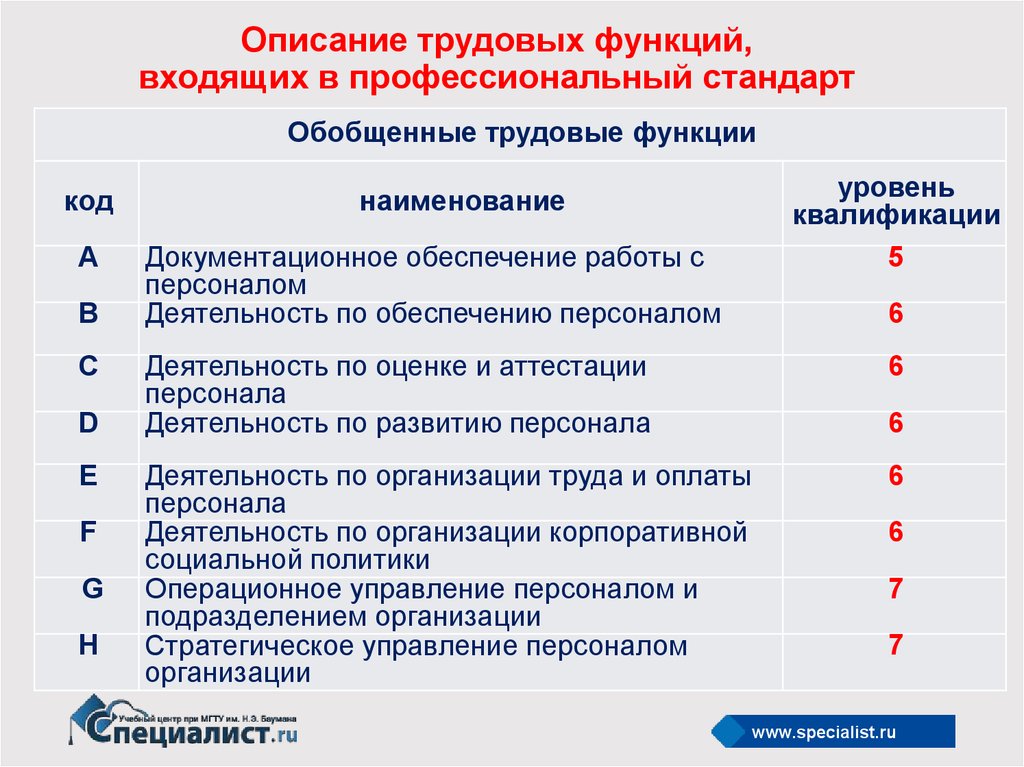

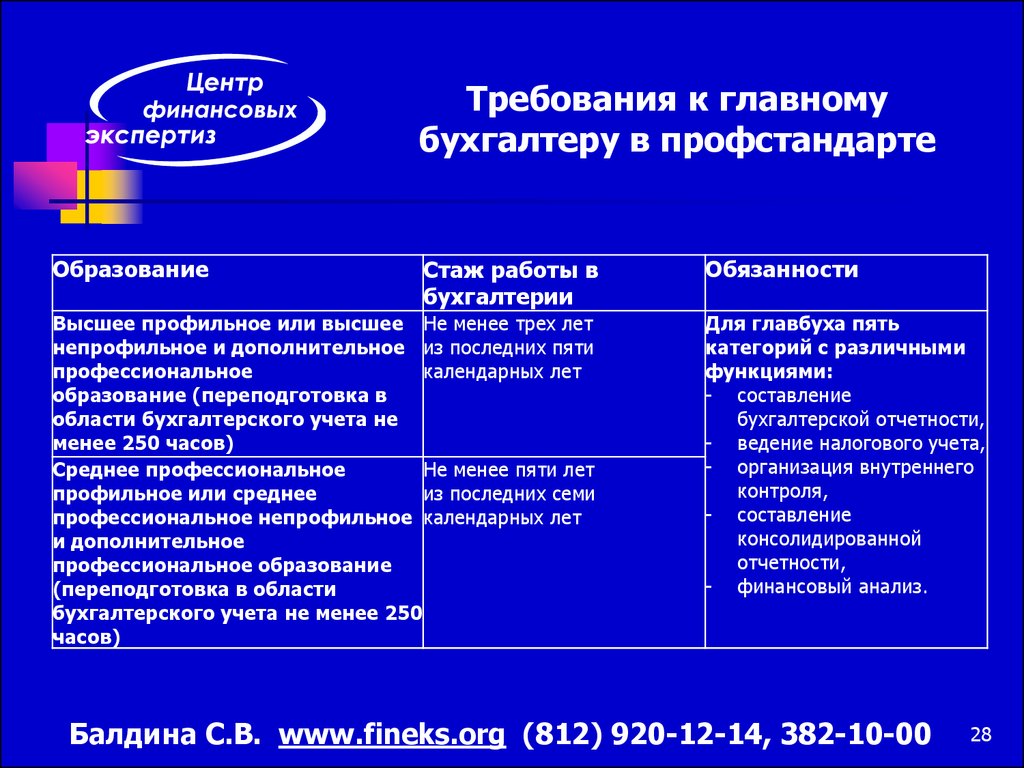

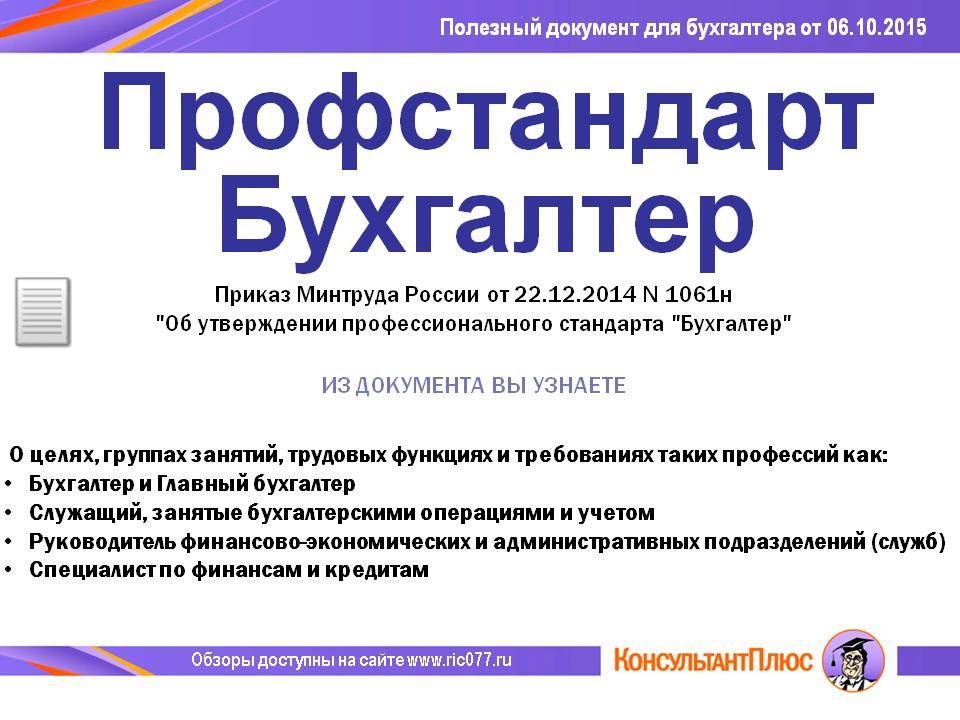

Применяемый сегодня профстандарт бухгалтера (в 2018 г.), утвержденный Правительством РФ, приведен в приказе Минтруда № 1061н, изданном 22.12.2014 г. Действующей версией предусмотрено два уровня квалификационной подготовки бухгалтерских специалистов – 5-й и 6-й. Этого недостаточно, так как такое деление не учитывает потенциал высококвалифицированных сотрудников. На сегодня в разработке находится новая версия профстандарта бухгалтера с соответствующими дополнениями.

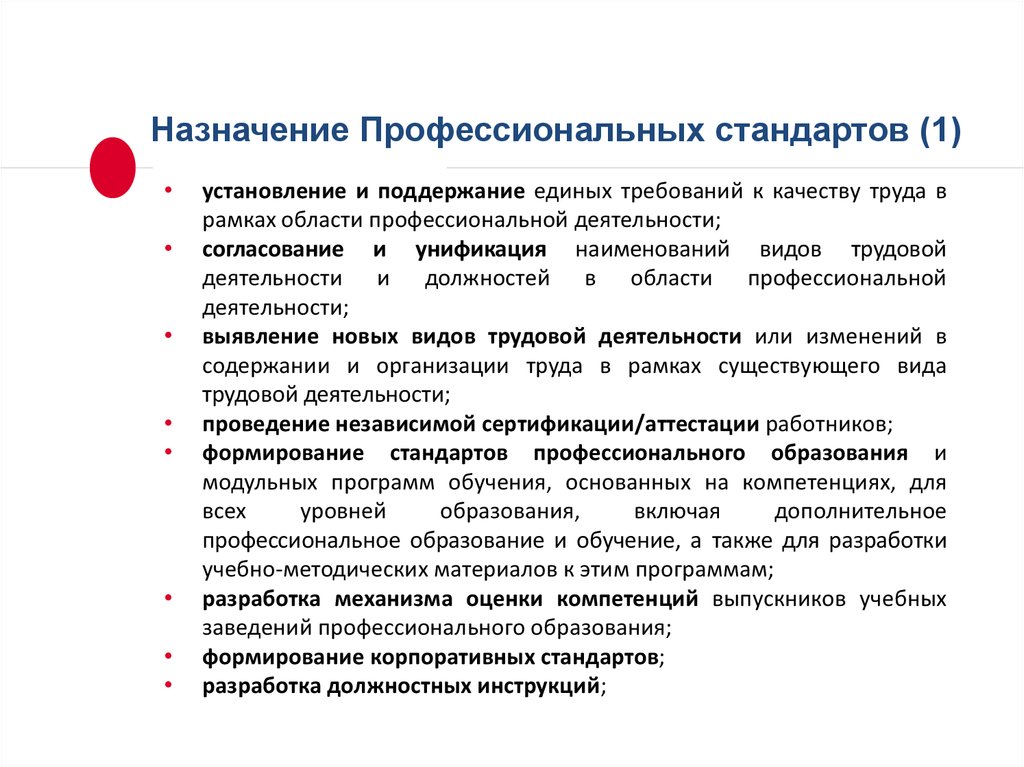

Составлением и актуализацией стандартов занимается Минтруд РФ. Такие полномочия министерству были предоставлены российским Правительством (Постановление Правительства РФ от 22.01.2013 г. № 23). Скачать профстандарт можно ниже или на специализированном сайте Минтруда, где собрана полная информация о содержании действующих стандартов по всем специальностям и о профстандартах, находящихся в разработке.

В своем письме от 04.04.2016 г. № 14-0/10/В-2253 Минтруд давал ответы на ключевые вопросы по порядку практического применения профстандартов, в т.ч. оговаривалась постепенная замена стандартами двух классификаторов – ЕКС и ЕТКС. Также в разъяснениях акцентируется внимание на том, что принятие или обновление профстандарта не может служить поводом для расторжения трудовых контрактов с лицами, которые не соответствуют требованиям стандартов.

Обновленная версия профессионального стандарта для бухгалтерских работников будет иметь следующие особенности:

-

Добавляется несколько новых уровней квалификационной подготовки – 7-й и 8-й. Ранее их было два – 5-й и 6-й. Если характеристиками 5-ого и 6-ого уровня предусмотрено наличие у специалиста среднего профобразования или высшего (на уровне бакалавриата), то новые степени квалификации будут распространяться на выпускников магистратуры.

-

Расширение списка бухгалтерских должностей.

Единый термин «бухгалтер» будет разделен на несколько видов. С привязкой к пятому и шестому уровням квалификации вводятся должности бухгалтера 1 и 2 категории. Лица, соответствующие нормативам седьмого и восьмого квалификационного уровней, могут претендовать на должности начальника службы бухгалтерского учета и коммерческого директора соответственно.

Единый термин «бухгалтер» будет разделен на несколько видов. С привязкой к пятому и шестому уровням квалификации вводятся должности бухгалтера 1 и 2 категории. Лица, соответствующие нормативам седьмого и восьмого квалификационного уровней, могут претендовать на должности начальника службы бухгалтерского учета и коммерческого директора соответственно. -

Для введенной должности начальника бухгалтерской службы в качестве ключевой функции предусматривается составление отчетной документации по компании и ее подразделениям.

-

Для появившейся в стандарте должности коммерческого директора основная функция представлена обязанностью по составлению консолидированных форм отчетов.

-

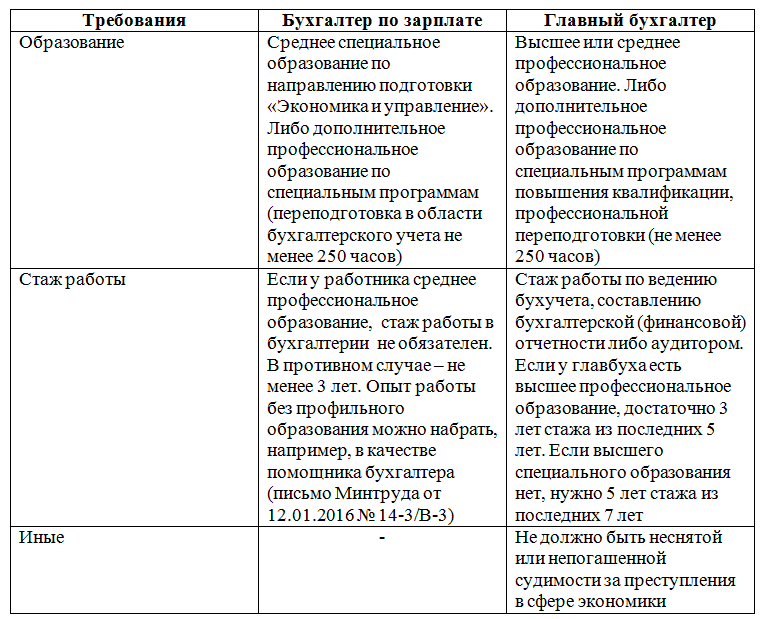

Новый профстандарт бухгалтера повышает планку требований к образованию специалистов и их опыту. Соискателям на бухгалтерские вакансии требуется иметь как минимум среднее профобразование. При его отсутствии необходимо пройти обучение на бухгалтерских курсах и иметь определенный стаж работы в области учета.

Стаж работы по специальности потребуется и для присвоения категорий и дальнейшего карьерного роста.

Стаж работы по специальности потребуется и для присвоения категорий и дальнейшего карьерного роста. -

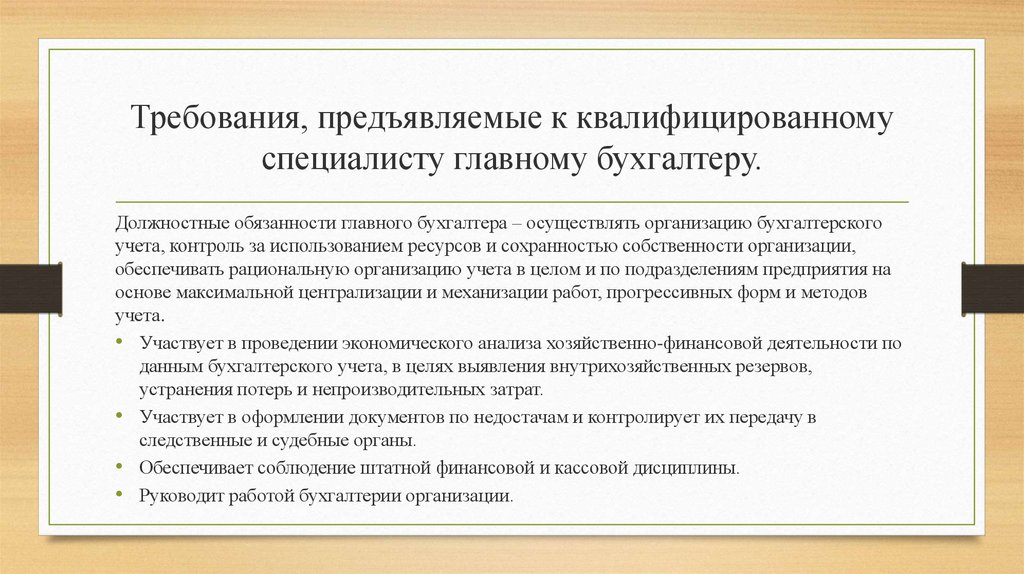

Для главных бухгалтеров предусматривается обязанность по участию в программах повышения квалификации. На должность главбуха может претендовать только обладатель диплома о среднем профессиональном или высшем образовании со стажем работы 5 лет или 3 года соответственно.

-

Нормативы по повышению квалификационной подготовки детализированы за счет установления минимального количества часов прохождения профессионального обучения ежегодно. На протяжении трех лет подряд бухгалтерскому работнику профстандарт предписывает пройти курсы повышения квалификации общей длительностью не менее 120 часов. Распланировать учебную программу надо так, чтобы на каждый год приходилось минимум по 20 часов учебного времени.

Профстандарт бухгалтера 2018 года, пока не утвержденный Правительством РФ, в новой версии будет учитывать правила присвоения квалификационных уровней, приведенные Приказом Минтруда от 12. 04.2013 г. № 148н. Прохождение аттестации и курсов повышения квалификации не будет обязательным условием для всех категорий бухгалтерских специалистов. Это требование предусмотрено в качестве основания для перехода работника на более высокий уровень профессиональной подготовки, то есть без выполнения этого пункта не удастся получить повышение.

04.2013 г. № 148н. Прохождение аттестации и курсов повышения квалификации не будет обязательным условием для всех категорий бухгалтерских специалистов. Это требование предусмотрено в качестве основания для перехода работника на более высокий уровень профессиональной подготовки, то есть без выполнения этого пункта не удастся получить повышение.

Новокузнецкий Учебный Центр экономических знаний: Расписание

Ожидаемые события

Архив событий

Дата проведения: 20 декабря 2022 г.

Дата проведения: 9 декабря 2022 г.

Дата проведения: 23 ноября 2022 г.

Дата проведения: 18 ноября 2022 г.

Дата проведения: 10 ноября 2022 г.

Дата проведения: 20 октября 2022 г.

Дата проведения: 18 октября 2022 г.

Дата проведения: 15 сентября 2022 г.

Дата проведения: 14 июля 2022 г.

Дата проведения: 7 июля 2022 г.

Дата проведения: 17 июня 2022 г.

Дата проведения: 8 июня 2022 г.

Дата проведения: 26 мая 2022 г.

Дата проведения: 24 мая 2022 г.

Дата проведения: 18 мая 2022 г.

Дата проведения: 17 мая 2022 г.

Дата проведения: 16 мая 2022 г.

Дата проведения: 18 апреля 2022 г.

Дата проведения: 14 апреля 2022 г.

Дата проведения: 13 апреля 2022 г.

Дата проведения: 12 апреля 2022 г.

Дата проведения: 18 марта 2022 г.

Дата проведения: 3 марта 2022 г.

Дата проведения: 1 марта 2022 г.

Дата проведения: 18 февраля 2022 г.

Дата проведения: 17 февраля 2022 г.

Дата проведения: 10 февраля 2022 г.

Дата проведения: 9 февраля 2022 г.

Дата проведения: 24 января 2022 г.

Дата проведения: 10 декабря 2021 г.

Дата проведения: 1 декабря 2021 г.

Дата проведения: 26 ноября 2021 г.

Дата проведения: 25 ноября 2021 г.

Дата проведения: 18 ноября 2021 г.

Дата проведения: 21 октября 2021 г.

Дата проведения: 25 июня 2021 г.

Дата проведения: 17 июня 2021 г.

Дата проведения: 8 июня 2021 г.

Дата проведения: 31 мая 2021 г. Дата проведения: 21 мая 2021 г.

Дата проведения: 17 мая 2021 г.

Дата проведения: 28 апреля 2021 г.

Дата проведения: 23 апреля 2021 г.

Дата проведения: 9 апреля 2021 г.

Дата проведения: 8 апреля 2021 г.

Дата проведения: 16 марта 2021 г.

Дата проведения: 11 марта 2021 г.

Дата проведения: 10 марта 2021 г.

Дата проведения: 11 декабря 2020 г.

Дата проведения: 9 декабря 2020 г.

Дата проведения: 8 декабря 2020 г.

Дата проведения: 27 ноября 2020 г.

Дата проведения: 13 ноября 2020 г.

Дата проведения: 30 октября 2020 г.

Дата проведения: 14 октября 2020 г.

Дата проведения: 24 сентября 2020 г.

Дата проведения: 17 сентября 2020 г.

Дата проведения: 15 сентября 2020 г.

Дата проведения: 9 июля 2020 г.

Дата проведения: 7 июля 2020 г.

Дата проведения: 2 июля 2020 г.

Дата проведения: 29 июня 2020 г.

Дата проведения: 21 мая 2020 г.

Дата проведения: 20 мая 2020 г.

Дата проведения: 19 мая 2020 г.

Дата проведения: 13 мая 2020 г.

Дата проведения: 16 апреля 2020 г.

Дата проведения: 9 апреля 2020 г.

Дата проведения: 20 марта 2020 г.

Дата проведения: 19 марта 2020 г.

Дата проведения: 17 марта 2020 г.

Дата проведения: 14 февраля 2020 г.

Дата проведения: 11 февраля 2020 г.

Дата проведения: 7 февраля 2020 г.

Дата проведения: 13 декабря 2019 г.

Дата проведения: 10 декабря 2019 г.

Дата проведения: 6 декабря 2019 г.

Дата проведения: 21 ноября 2019 г.

Дата проведения: 5 ноября 2019 г.

Дата проведения: 22 октября 2019 г.

Дата проведения: 26 сентября 2019 г.

Дата проведения: 20 сентября 2019 г.

Дата проведения: 19 сентября 2019 г.

Дата проведения: 12 сентября 2019 г.

Дата проведения: 27 июня 2019 г.

Дата проведения: 18 июня 2019 г.

Дата проведения: 28 мая 2019 г.

Дата проведения: 23 мая 2019 г.

Дата проведения: 16 апреля 2019 г.

Дата проведения: 12 апреля 2019 г.

Дата проведения: 9 апреля 2019 г.

Дата проведения: 4 апреля 2019 г.

Дата проведения: 15 марта 2019 г.

Дата проведения: 14 марта 2019 г.

Дата проведения: 15 февраля 2019 г.

Дата проведения: 12 февраля 2019 г.

Дата проведения: 21 января 2019 г.

Дата проведения: 14 декабря 2018 г.

Дата проведения: 6 декабря 2018 г.

Дата проведения: 22 ноября 2018 г.

Дата проведения: 20 ноября 2018 г.

Дата проведения: 14 ноября 2018 г.

Дата проведения: 25 октября 2018 г.

Дата проведения: 21 июня 2018 г.

Дата проведения: 19 июня 2018 г.

Следить за изменениями в Международном этическом кодексе профессиональных бухгалтеров: Учебник для малых и средних предприятий

Доступные языки : Английский | французский | Испанский

Введение В последнее время, даже после начала пандемии в 2020 году, Совет по международным стандартам этики для бухгалтеров (IESBA) был занят несколькими предстоящими изменениями в Международном стандарте Кодекс этики для профессиональных бухгалтеров (включая Международные стандарты независимости) («Кодекс») на горизонте. Малым и средним практикам (SMP) может быть сложно идти в ногу с этими изменениями, и это неизменно оценивается как одна из главных проблем в опросах, проводимых IFAC. Консультативная группа IFAC по SMP продолжает активно отслеживать все предложения по этике и официально ответила на многочисленные консультации и часто взаимодействовала с IESBA, чтобы предоставить информацию и предложения, уделяя особое внимание вопросам, которые затрагивают участников SME и SMP.

Малым и средним практикам (SMP) может быть сложно идти в ногу с этими изменениями, и это неизменно оценивается как одна из главных проблем в опросах, проводимых IFAC. Консультативная группа IFAC по SMP продолжает активно отслеживать все предложения по этике и официально ответила на многочисленные консультации и часто взаимодействовала с IESBA, чтобы предоставить информацию и предложения, уделяя особое внимание вопросам, которые затрагивают участников SME и SMP.

Ниже приводится сводка основных изменений в Кодексе, которые были утверждены с начала 2020 года, а также даты вступления в силу, необходимые для подготовки СМП и малых и средних предприятий (МСП).

Приведение части 4B в соответствие с ISAE 3000 (пересмотренным) Часть 4B Кодекса содержит положения о независимости для заданий, обеспечивающих уверенность, кроме заданий по аудиту и обзорной проверке. Поправки к Части 4B Кодекса должны отражать термины и понятия, используемые в Международном стандарте заданий, обеспечивающих уверенность (МСЗОУ) 3000 (пересмотренном), 9 Совета по международным стандартам аудита и выражения уверенности (IAASB). 0021 Задания, обеспечивающие уверенность, кроме аудита или обзорной проверки исторической финансовой информации , и были разработаны в тесном сотрудничестве с IAASB.

0021 Задания, обеспечивающие уверенность, кроме аудита или обзорной проверки исторической финансовой информации , и были разработаны в тесном сотрудничестве с IAASB.

Основные изменения включают:

- Изменения в ключевой терминологии, в том числе пересмотренное определение термина «заказчик, обеспечивающий уверенность».

- Поправки к некоторым требованиям независимости в свете пересмотренного определения клиента, обеспечивающего уверенность. задание, обеспечивающее уверенность, их роли и обязанности, а также соответствующие требования независимости, которые применяются

- Более четкое различие между типами заданий по выражению уверенности, описанных в Частях 4A (о независимости заданий по аудиту и обзорной проверке) и 4B Кодекса

Окончательное решение было выпущено в январе 2020 года и вступило в силу только 15 июня 2021 года.

Роль и мышление, ожидаемые от профессиональных бухгалтеров В октябре 2020 года IESBA выпустила поправки к Кодексу, чтобы продвигать роль и образ мышления, ожидаемые от профессиональных бухгалтеров. В информационном бюллетене излагаются некоторые ключевые положения и изменения существующего Кодекса. Особое значение имеют следующие изменения:

В информационном бюллетене излагаются некоторые ключевые положения и изменения существующего Кодекса. Особое значение имеют следующие изменения:

- Применение концептуальной основы требует, чтобы все профессиональные бухгалтеры (PA) обладали пытливым умом при выявлении, оценке и устранении угроз фундаментальным принципам. Это необходимое условие для применения концептуальной основы относится ко всем бухгалтерам, независимо от их профессиональной деятельности. Практики также обязаны проявлять профессиональный скептицизм при проведении аудитов, проверок и других мероприятий по обеспечению уверенности в соответствии со стандартами IAASB.

- Разъяснение того, что соблюдение Кодекса не означает, что профессиональный бухгалтер всегда будет выполнять свою обязанность действовать в общественных интересах

- Четкое сообщение о том, что соблюдение Кодекса означает не только соблюдение буквы Кодекса, но и его дух

- Укрепление фундаментального принципа добросовестности путем требования, чтобы профессиональные бухгалтеры обладали силой характера, чтобы действовать надлежащим образом, т.

е. стоять на своем, сталкиваясь с дилеммами и трудными ситуациями, или бросать вызов другим, когда того требуют обстоятельства

е. стоять на своем, сталкиваясь с дилеммами и трудными ситуациями, или бросать вызов другим, когда того требуют обстоятельства - Расширение других фундаментальных принципов объективности, профессиональной компетентности и должной осмотрительности, а также профессионального поведения, включая некоторые усовершенствования, отражающие влияние технологий со списком из 8 распространенных примеров потенциальной предвзятости, о которых следует знать

- Четкое признание важности позитивной внутренней организационной культуры для эффективного применения концептуальной основы

- Явное признание того, что профессиональные бухгалтеры играют роль в продвижении этического поведения и культуры в своих организациях.

Обратите внимание, что одиннадцатая часть серии статей «Изучение Кодекса СМСЭБ» посвящена предвзятости, роли и мышлению профессионального бухгалтера.

Услуги, не связанные с предоставлением гарантийВ апреле 2021 года IESBA выпустила поправки к положениям Международных стандартов независимости, касающимся услуг, не связанных с обеспечением уверенности (NAS).

Пересмотренные положения НСБУ разъясняют и регулируют обстоятельства, при которых фирмы и сетевые фирмы могут или не могут предоставлять НСБУ клиенту, осуществляющему аудит или заверение. IESBA составил картографический документ, в котором перечислены изменения по разделам существующего Кодекса, и он помогает понять ключевые изменения, в том числе следующие:

Пересмотренные положения НСБУ разъясняют и регулируют обстоятельства, при которых фирмы и сетевые фирмы могут или не могут предоставлять НСБУ клиенту, осуществляющему аудит или заверение. IESBA составил картографический документ, в котором перечислены изменения по разделам существующего Кодекса, и он помогает понять ключевые изменения, в том числе следующие:- Новый общий запрет на предоставление NAS клиенту по аудиту, который является PIE, если предоставление этой услуги может создать угрозу независимости фирмы в результате самопроверки

- Новые положения, помогающие фирмам и сетевым фирмам идентифицировать и оценка угроз самопроверки, которые могут быть созданы в результате предоставления NAS клиенту, проводящему аудит,

- Новое руководство, указывающее, что предоставление советов и рекомендаций может создать угрозу самопроверки, и объясняющие обстоятельства, при которых фирма или сеть фирма может давать советы и рекомендации заказчику аудита

- Новые положения, направленные на укрепление и повышение качества жесткой коммуникации с лицами, отвечающими за корпоративное управление (TCWG), по вопросам, связанным с NAS, особенно в случае клиентов, осуществляющих аудит, которые являются PIE и организациями в рамках корпоративной структуры PIE

- Расширенное руководство для разъяснения что концепция существенности не имеет значения при оценке того, может ли быть создана угроза самопроверки в результате предоставления НСБУ заказчику аудита, являющемуся ПИС

- Усилены положения, помогающие фирмам устранять угрозы независимости, которые могут быть созданы предоставление NAS для аудита клиентов, не являющихся PIE, включая новые прикладные материалы в отношении ситуаций, когда защита недоступна

- Новые положения и структурные уточнения, способствующие последовательному применению положений НСБУ

Одно из наиболее значительных изменений касается фирм, предоставляющих бухгалтерские и бухгалтерские услуги.

В то время как в существующем Кодексе отмечалось, что предоставление таких услуг клиенту аудита может создать угрозу самопроверки, в пересмотренном руководстве четко указано, что предоставление этих услуг создает угрозу самопроверки, когда существует риск того, что результаты услуг повлиять на бухгалтерские записи или финансовые отчеты, по которым фирма будет выражать мнение.

В то время как в существующем Кодексе отмечалось, что предоставление таких услуг клиенту аудита может создать угрозу самопроверки, в пересмотренном руководстве четко указано, что предоставление этих услуг создает угрозу самопроверки, когда существует риск того, что результаты услуг повлиять на бухгалтерские записи или финансовые отчеты, по которым фирма будет выражать мнение.Примеры действий, которые могут быть мерами предосторожности для устранения угрозы самопроверки, возникающей при предоставлении бухгалтерских услуг обычного или механического характера заказчику аудита, который не является субъектом общественного интереса, включают:

- Привлечение специалистов, которые не являются членов аудиторской группы для выполнения услуги.

- Привлечение соответствующего рецензента, не участвовавшего в предоставлении услуги, для проверки выполненной аудиторской работы или услуги

Эти изменения вступают в силу 15 декабря 2022 г. Досрочное принятие разрешено.

Сборы

В апреле 2021 года IESBA также выпустила поправки к положениям Частей 4A и 4B Кодекса, касающихся сборов. Изменения включают:

- Запрет для фирм, позволяющих влиять на плату за аудит предоставлением услуг, отличных от аудита, клиенту аудита.

- Усовершенствованное руководство по выявлению, оценке и устранению угроз независимости в отношении других вопросов, связанных с вознаграждением, включая долю вознаграждения за услуги, кроме аудита, в вознаграждении за аудит.

Что касается упомянутых выше положений о доле вознаграждения, то в пересмотренном руководстве говорится, что если за каждый из пяти последовательных лет общая сумма вознаграждения от клиента, осуществляющего аудит, который не является организацией, представляющей общественный интерес, составляет или может представлять более 30% от общей суммы вознаграждения, полученного фирмой, фирма должна определить, может ли какое-либо из следующих действий быть мерой предосторожности для снижения созданных угроз до приемлемого уровня, и если да, то применить ее:

- До вынесения аудиторского заключения при выпуске финансовой отчетности за пятый год пригласить профессионального бухгалтера, не являющегося членом фирмы, выражающего мнение о финансовой отчетности, для проверки аудиторской работы за пятый год; или

- После выдачи аудиторского заключения по финансовой отчетности за пятый год и до выдачи аудиторского заключения по финансовой отчетности за шестой год пригласить профессионального бухгалтера, который не является членом фирмы, выражающего мнение о финансовой отчетности , или профессиональный орган просматривает аудиторскую работу за пятый год.

В случае аудиторских клиентов, являющихся PIE, также применяются следующие изменения:

- Фирма должна прекратить быть аудитором PIE, являющимся аудитором, если вознаграждение за аудит превышает более 15% от общей суммы вознаграждения. фирмой в течение пяти лет подряд, если они не соответствуют определенным критериям исключения.

- Требование сообщать информацию о вознаграждении в TCWG и общественности, чтобы помочь их суждениям о независимости аудитора.

Эти поправки вступают в силу 15 декабря 2022 г., допускается досрочное применение.

Объективность проверяющего качество задания и других соответствующих проверяющихВ январе 2021 года IESBA выпустила поправки к Кодексу, касающиеся объективности проверяющего качество задания (EQR) и других соответствующих проверяющих. Этот проект тесно координировался с проектом IAASB по разработке Международного стандарта управления качеством (ISQM) 2, 9.0021 Проверка качества задания , которая была завершена в декабре 2020 года.

Изменения содержат руководство, поддерживающее ISQM 2 при рассмотрении права человека на выполнение роли EQR, уделяя особое внимание важнейшему атрибуту объективности. Среди прочего, в руководстве:

- Подробно описывается необходимость выявления, оценки и устранения угроз для соблюдения основополагающего принципа объективности, которые могут возникнуть при назначении лица в качестве EQR для данного задания

- Явно ссылается и поддерживает требование МСКК 2 к установлению фирмой в качестве условия приемлемости двухлетнего периода обдумывания перед тем, как партнер по заданию сможет взять на себя роль EQR по тому же соглашению

- Подчеркивает, что это Требование об обдумывании в ISQM 2 служит двойной цели поддержки соблюдения фундаментального принципа объективности и высокого качества заданий

Руководство может также применяться в ситуациях, когда в качестве меры предосторожности для устранения выявленных угроз соблюдению фундаментального принципов этики, лицо назначается соответствующим рецензентом выполненной работы.

Расширенное руководство вступит в силу 15 декабря 2022 года.

ЗаключениеКрайне важно, чтобы SMP не отставали от всех предстоящих изменений в Кодексе. IFAC продолжает поддерживать принятие и внедрение международных стандартов и развивать ресурсы, чтобы помочь PA, как они справляются с этими изменениями.

Дополнительные ресурсыВ специальных разделах «Поддержка международных стандартов» и «Укрепление доверия и этики» портала знаний имеется множество дополнительных руководств и ресурсов поддержки.

МФБ также подчеркнула важность того, чтобы профессиональные бухгалтеры руководили отчетностью и подтверждением устойчивости, и недавно опубликовала «Ускорение подготовки интегрированной отчетности в общественных интересах».

Кроме того, IAASB выпустил новое Руководство по применению ISAE 3000 (пересмотренное) к расширенным заданиям по обеспечению достоверности внешней отчетности.

Есть несколько других дополнительных проектов, над которыми в настоящее время работает IESBA, см.

полный список их графиков проектов по состоянию на июнь 2021 года.

полный список их графиков проектов по состоянию на июнь 2021 года.Изменения ОПБУ на 2018 год и их влияние на специалистов в области бухгалтерского учета и финансов

Сезон финансовой отчетности 2018 года будет важным, поскольку он знаменует собой начало внедрения новых изменений ОПБУ. Все компании будут затронуты изменениями GAAP (общепринятых принципов бухгалтерского учета), возможно, больше всего это почувствуют публичные компании. В связи с этим весь текущий финансовый и бухгалтерский персонал в компаниях (и люди, желающие получить работу в этих секторах), особенно в государственных компаниях, должны знать об изменениях и понимать их прямое влияние на финансовые прогнозы компании.

Происхождение изменений

Как поясняется в Примечаниях к выпуску Предлагаемой таксономии финансовой отчетности ОПБУ США, ОПБУ США находятся в ведении Фонда финансового учета (FAF) и FASB. Каждый год существует возможность участвовать в публичном обзоре GAAP в течение определенных периодов времени, и после того, как он будет принят в своей окончательной форме, он будет использоваться Комиссией по ценным бумагам и биржам США (SEC).

Даты реализации

Бретт Коэн, партнер, и Дэвид Морган, старший менеджер PwC, подробно описывают разные даты реализации в зависимости от типа компании. Поскольку изменения GAAP будут настолько значительными и трудными для применения на практике, FASB установил необязательную дату отсрочки. Для публичных компаний «предлагаемая отсрочка приведет к тому, что новый стандарт доходов будет действовать для финансовых лет и промежуточных периодов в течение этих финансовых лет, начинающихся после 15 декабря 2017 г. ». Для непубличных компаний внедрение начнется 15 декабря 2018 г. и 15 декабря 2019 г. для «промежуточных периодов в течение финансовых лет».

Дата отсрочки для публичных компаний уже назначена и, по-видимому, в течение последнего года была в центре внимания финансовых отделов. Для непубличных компаний предстоящий год или два будут отмечены попытками ориентироваться в этих изменениях и выполнять тяжелую работу с точки зрения составления дорожной карты для финансовых и бухгалтерских сотрудников, продвигающихся вперед.

Основные новые стандарты

Дениз Луго из Bloomberg перечислила и описала основные новые стандарты, которые будут влиять на финансовую отчетность компании:

- Выручка

- Учет выплат сотрудников на основе акций

- Денежные потоки

- Упрощение измерения запасов

- Классификация отложенных налогов.

Луго объясняет, что для № 1: Выручка, он коррелирует с ASC 606 (Выручка по контрактам с клиентами) и обещает стать «одним из самых серьезных изменений в финансовой отчетности», и к нему следует относиться серьезно, поскольку он вступит в силу в 2018 году. , Этот стандарт «требует пятиэтапного процесса признания выручки по контракту с клиентом, который фокусируется на передаче контроля, а не на передаче риска и вознаграждения… выручки и денежных потоков по договорам с клиентами».

№ 2: Учет платежей сотрудников на основе акций описывается Bloomberg как «упрощающий учет конфискации акций — убытков — потому что их можно учитывать, когда они происходят, вместо того, чтобы оценивать их… он также либерализует классификацию акций.

компенсации за удержание налогов и позволяет компании удерживать максимум вместо того, чтобы ограничивать его минимальной установленной законом ставкой». Это важно, поскольку это может повлиять на чистую прибыль компаний.

компенсации за удержание налогов и позволяет компании удерживать максимум вместо того, чтобы ограничивать его минимальной установленной законом ставкой». Это важно, поскольку это может повлиять на чистую прибыль компаний.Цель № 3: Денежные потоки — «дать ясность компаниям в отношении того, следует ли классифицировать статью как операционную, финансовую или инвестиционную». Луго отмечает, что этот фактор ранее не учитывался в GAAP.

Упрощение оценки запасов, стандарт № 4, изменяет «принцип измерения запасов с наименьшей себестоимости или рыночной стоимости на наименьшую из себестоимости и чистой стоимости реализации». Это повлияет на компании, которые продают продукты, а иногда и прекращают их выпуск.

Пересмотр № 5: Классификация отложенных налогов внесен в интересах простоты и эффективности, поскольку он «требует от компаний классифицировать все свои отложенные налоги как долгосрочные вместо того, чтобы проводить более сложные расчеты, чтобы определить, что произойдет в течение год и что будет после этого».

Изменение таксономии

В своих примечаниях к выпуску FASB сравнил изменения с предыдущими годами, и с 2017 по 2018 год количество новых элементов уменьшилось, а изменения в определениях и устаревшие элементы остались относительно такими же, хотя и немного увеличились.

FASB отметил, что все изменения GAAP были сделаны в интересах стабильности и упрощения.

Путь вперед: два метода

Брэдли К. Брассер, Рори Т. Худ, Джоэл Т. Мэй и У. Стюарт Огг из Jones Day подробно обсуждают для Lexology разветвления и необходимые соображения для компаний, когда они борются с их предстоящая первая финансовая отчетность за 1 квартал 2018 года по новым GAAP.

Брассер и др. др. объясняет два возможных метода раскрытия финансовой информации:

- Метод полной ретроспективы: «предполагает пересчет доходов и расходов за предыдущие периоды для отражения влияния новых стандартов»;

- Модифицированный ретроспективный метод: «будет применяться новый стандарт ко всем договорам, заключенным после даты принятия, и будет включать корректировку начального баланса за период для предыдущих договоров с оставшимися обязательствами».

Какой бы метод ни был выбран, это сильно повлияет на прибыль, описанную в годовых и промежуточных отчетах публичных компаний, как ясно дала понять эта команда Jones Day.

Unsure Footing

Несмотря на то, что эти изменения находятся в разработке с 2014 года, многие публичные компании все еще находятся в процессе изучения новых стандартов, поскольку они касаются их финансовых результатов и практики раскрытия информации. Новые GAAP повлияют на компании по-разному в зависимости от их размера, финансового состояния и т. д.

Это было видно в отчетах о раскрытии информации, сделанных летом, в частности, Microsoft и Apple. Lexology включала как заявления о раскрытии информации, так и Apple была кратка и немного расплывчата в отношении последствий новых стандартов, а Microsoft была более конкретной и разглашала информацию, упоминая конкретные цифры.

По прошествии времени в 2018 году, когда публичные компании публикуют больше публичных отчетов, станет очевидным, какой метод отчетности был выбран и с какими проблемами при этом пришлось столкнуться.

Исторические изменения

Компании, особенно публичные компании, которые сообщают о финансовых доходах и раскрытии информации, страдают от «самых исторических изменений в бухгалтерском учете, которые произошли на рынках капитала США за последние десятилетия», — объясняет Луго из Bloomberg. Она подчеркнула, что изменения коснутся «отчетности о потоках доходов, балансовых отчетах и чистой прибыли» и «вероятно, изменят отчеты о прибылях и убытках».

Что должны делать работодатели и работники

Также в Bloomberg Нери Букспан, партнер Ernst & Young в их подразделении консультационных услуг по финансовому учету, объяснила, что «компании должны также подумать о том, чтобы создать еще одно, более надежное, простое разъяснение рынку того, что представляют собой изменения . Раскрытие информации должно включать их влияние на результаты компании и сопоставимость».

Для компаний важно сформулировать эти изменения с точки зрения непрофессионала и провести корреляцию с их конкретной компанией, поскольку изменения являются сложными и далеко идущими.

Это именно то, что Аннет Месслер сделала и делает для Фридмана Уильямса. Возглавляя группу внутреннего бухгалтерского учета Friedman Williams, Аннет тесно сотрудничает со своими налоговыми бухгалтерами в отношении обновлений и изменений, касающихся непосредственно бухгалтерского учета нашей рекрутинговой фирмы. Как и в случае с ее дополнительными клиентами, когда появляются соответствующие обновления и/или изменения, она оценивает последствия и доводит их до затронутого клиента (клиентов). Хотя Аннет не ожидает прямого влияния на Фридмана Уильямса, она объяснила, что необходимы дальнейшие исследования и обсуждения, чтобы полностью понять сферу действия новых стандартов GAAP.

Адам Браун, партнер BDO USA LLP и национальный директор по бухгалтерскому учету, сказал Bloomberg, что « компании должны поговорить со своей командой по связям с инвесторами или упомянуть проблему во время звонков аналитиков, где проблема будет замечена, чтобы ее можно было учесть. ”

Держать ключевых игроков в курсе финансового состояния и отчетности публичной компании очень важно, особенно в это время перехода и перемен.

PwC опубликовала статью «Новое руководство по бухгалтерскому учету создает нестабильность в эффективных налоговых ставках», в которой они объясняют решающую роль, которую директора по корпоративным налогам будут играть во время внедрения новых GAAP. PwC поясняет, что «в течение следующих двух лет компаниям потребуется внедрить дополнительные процессы, чтобы попытаться спрогнозировать влияние исполнения опционов на акции… или расходы по налогу на прибыль… или потенциальные продажи активов внутри компании ».

Директора по корпоративным налогам играют большую роль в этих прогнозах, и кандидаты, желающие получить такую должность, должны изучить, как на эту роль повлияет процесс внедрения этих новых стандартов GAAP.

Далее PwC заявила, что « компаний со значительными программами компенсации, основанными на акциях, вероятно, столкнутся с большей волатильностью расходов по налогу на прибыль , а также значительное влияние на чистую прибыль и прибыль на акцию».

Компании и те сотрудники, которые работают над созданием компенсационных пакетов, должны помнить об этой волатильности, поскольку она влияет на получателя, а также на финансовые прогнозы компании.

Brasser et, al. из компании «Джонс Дэй» неоднократно объясняет, почему необходимо, чтобы привлекала всех ключевых сотрудников к процессу внедрения этих стандартов .

Они указали, что SEC «публично призвала компании предоставить инвесторам переходную информацию о влиянии новых ОПБУ». Во многом это связано с тем, что SEC рассматривает новые стандарты как очень важные для раскрытия информации, и ключевые заинтересованные стороны не должны удивляться тому, как это повлияет на их компанию.

Кроме того, «…необходимо ли вовлечь комитет по аудиту в этот процесс и обеспечить, чтобы раскрытие информации SAB 74 подвергалось эффективному внутреннему контролю над финансовой отчетностью…» необходимость сообщения о том, как новые GAAP повлияют на финансовую отчетность компании.

Общая основная тема предложений для сотрудников и компаний заключается в том, чтобы активно информировать необходимых людей о влиянии новых стандартов GAAP, чтобы не было сюрпризов в том, как это повлияет на финансы компании.

Для людей, стремящихся подняться по карьерной лестнице в сфере бухгалтерского учета и финансов, было бы мудро и обязательно пройти обучение по новым стандартам GAAP.

——————

Источники:

Brasser, Bradley C. et al. «Готовы ли вы к признанию выручки по «Новым ОПБУ»? Вопросы раскрытия информации SEC». День Джонса, 16 ноября 2017 г.

Коэн, Бретт и Морган, Дэвид. «FASB предлагает отсрочку на один год в отношении нового стандарта доходов». PwC, 16 ноября 2017 г.

Луго, Дениз. «Новые правила бухгалтерского учета означают большие изменения для публичных компаний».

Об авторе