Нпв формула: NPV — что это такое и как рассчитать формулу, правило чистой приведенной стоимости

NPV — Финансовый словарь смарт-лаб.

- смартлаб

- >

- финансовый словарь

- >

- NPV

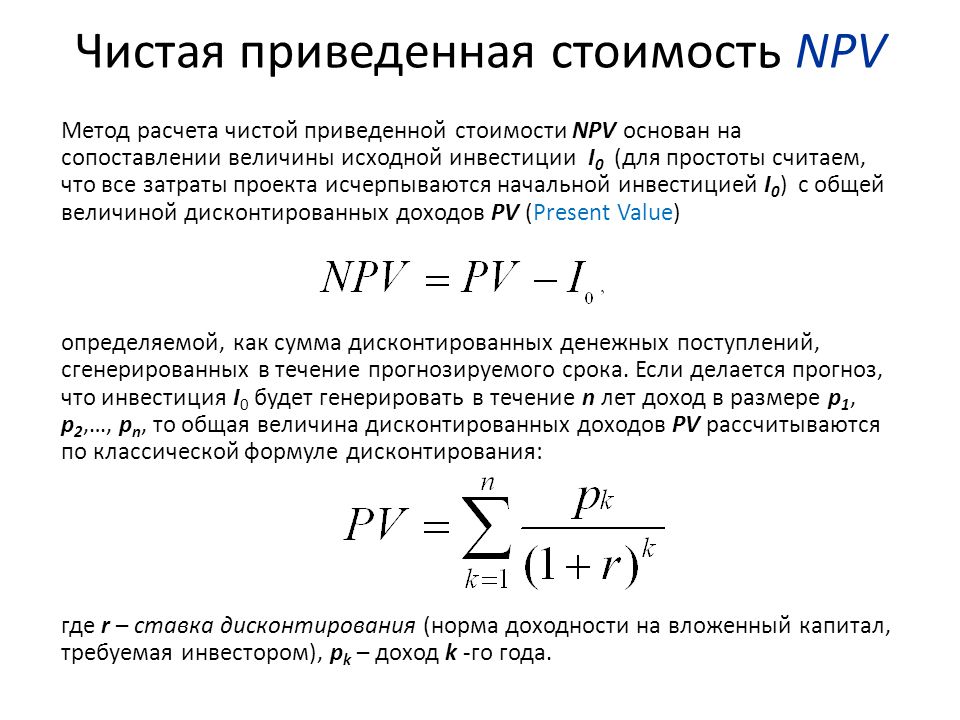

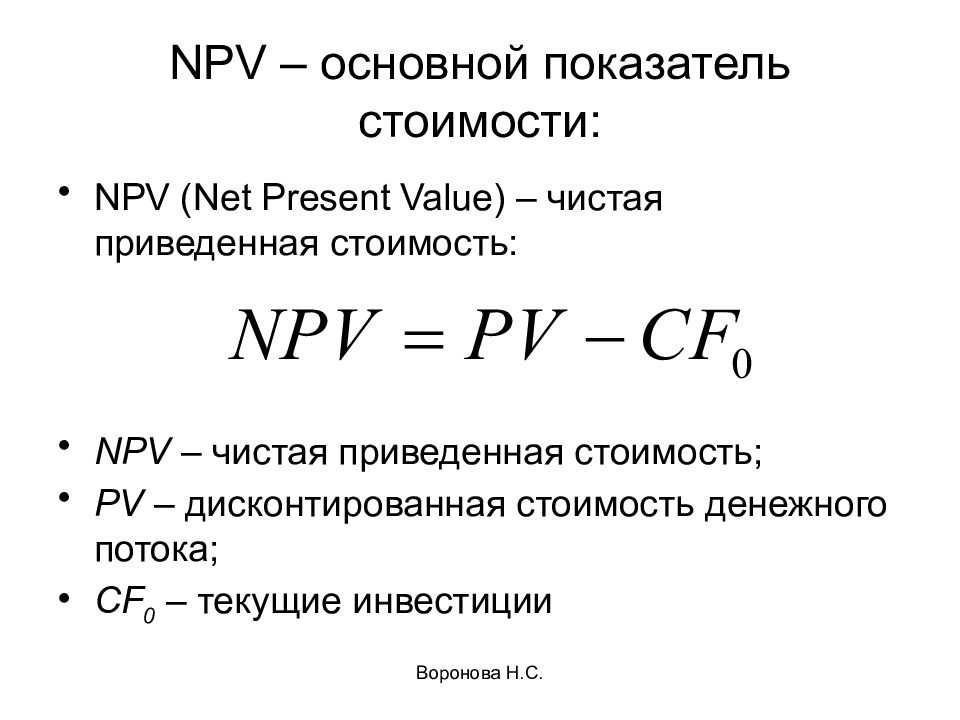

Net Present Value (NPV) — (перевод — чистая приведенная стоимость) — характеристика стоимости инвестиции — текущая приведенная стоимость денежных потоков минус приведенная стоимость потока расходов (cash outflows).

Net Present Value Rule — правило выбора инвестиции между альтернативными вариантами.

Алгоритм определения NPV:

1. Определить все денежные потоки, связанные с инвестицией.

2. Определить правильную ставку дисконтирования для инвестпроекта.

3. Используя ставку, привести все денежные потоки к настоящему моменту

4. Суммировать все приведенные значения

5.

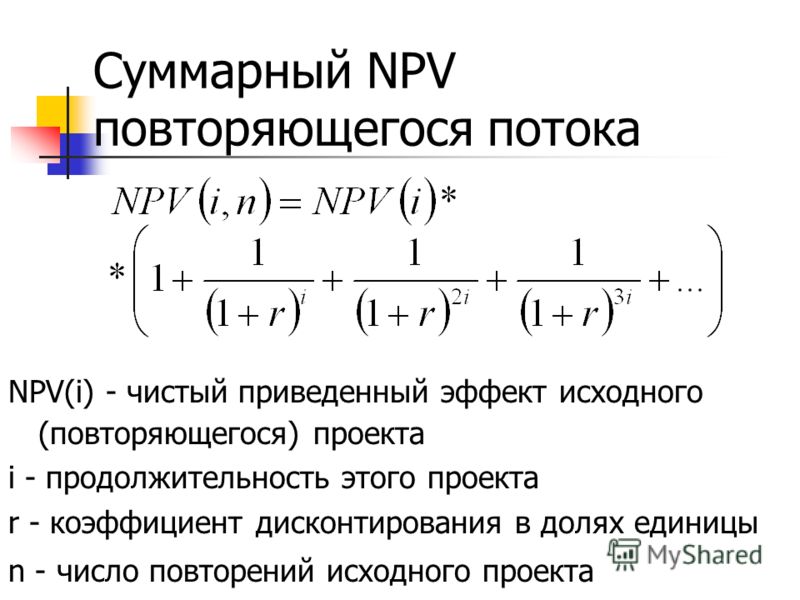

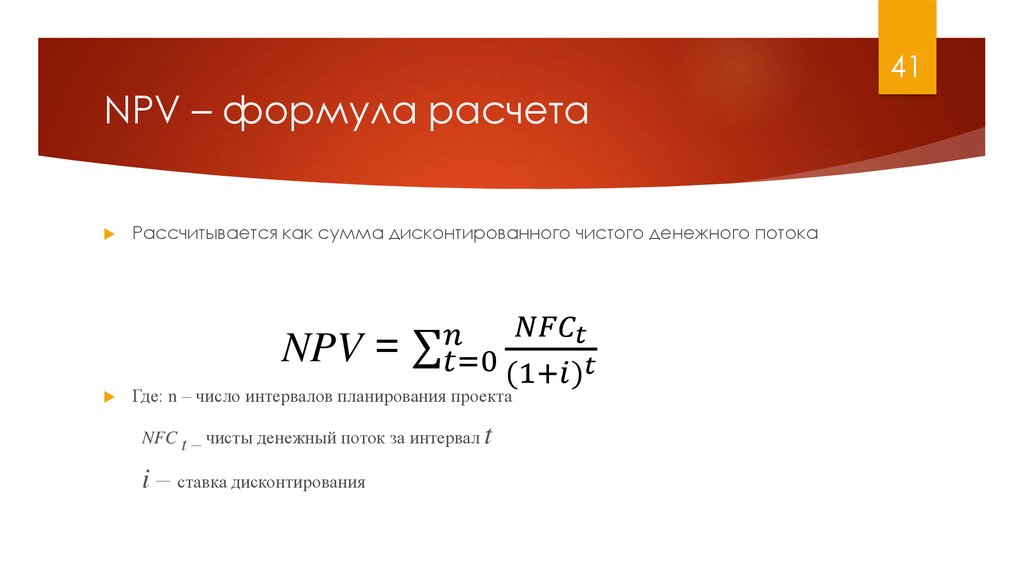

Формула NPV

CF — ожидаемый чистый денежный поток в итервал времени t

n — время жизни инвестпроекта

r — ставка дисконтирования

закономерности из формулы NPV:

- чем дороже обходится капитал (выше ставка r), тем труднее сделать инвестпроект рентабельным

Плюсануть +8 Править статью +Добавить статью Как выбрать брокера?

ошибки смартлаба

•PouL_N

URL №: 3Название: НЛМК аоПериод: 2022, 3 квДата Т-2: 06.01.2023Дивиденд*: 2,6Див.доходность*: 2,2%Вашидивиденды: 26ВашаДив.Доходность**: 2,4% НЛМК отменили выплату этих дивидендов

Альфа-Директ

•Kurdt

Просто трейдер, там непонятно. Тариф инвестор, бесплатный. Написано до оборота 200к 0. Потом 0.75 от биржевого сбора. То есть копейки. Я и хотел уточнить, слишком мало что-то. Четыре оператора смен…

Тариф инвестор, бесплатный. Написано до оборота 200к 0. Потом 0.75 от биржевого сбора. То есть копейки. Я и хотел уточнить, слишком мало что-то. Четыре оператора смен…

EURUSD

•Кузнецов Вячеслав Владимирович

Всех с Новым годом. Пока продаю пару с первичной целью 1.0633. Перспективы снижения определяются в районе 1.0160-1.0200.Всем успешных трейдов в 2023 году

Huawei Technologies

•Марэк

Huawei Investment & Holding Co., Ltd. Общий долг на 31.12.2019г: CNY 563,124 млрд Общий долг на 31.12.2020г: CNY 546,446 млрд Общий долг на 31.12.2021г: CNY 58,319 млрд Выручка 2017г: CNY …

Политсрач

Постановление Правительства Российской Федерации от 29. 12.2022 № 2512

«О представлении Президенту Российской Федерации для внесения в Государственную Думу Федерального Собрания Российско…

12.2022 № 2512

«О представлении Президенту Российской Федерации для внесения в Государственную Думу Федерального Собрания Российско…

ММК

•Михаил

Реприватизация или национализация? вот в чем вопрос.

НЛМК

•Степан Грозный

В очередь вставай, НЕ ПРОИГРАЙ

Дядя Дёнер

•Андрей Трифонов

Дмитрий Zы, что-то по процедуре банкротства ДД известно? Как дела с ДД вообще обстоят.

Лукойл

•Александр ШадринДивидендные аристократы России 2023 Пришло время обновить список Дивидендных аристократов России, делаю это уже в пятый раз. С аристократами в России всегда было сложно, но я боялся, что в этом году и. ..

..

Доллар рубль

•DimaS_EKB

Михаил, частная собственность? Ладно, не знаю уже, как объяснить. Сбербанк ведь тоже частный, да?

Все форумыЧтобы купить акции, выберите надежного брокера:

Ставка дисконтирования: что это, где применить и как рассчитать

Что такое ставка дисконтирования, для чего она нужна и как ее рассчитывать. Рассказываем об этом в нашем обзоре

Фото: Shutterstock

В этой статье вы узнаете

- Что это

- Как появилась

- Как рассчитать

- Модели расчета на основе премий за риск

- Аналитические методы расчета

- Как применяется

Что такое ставка дисконтирования

www.adv.rbc.ru

Ставка дисконтирования — это эталонная величина, выраженная в процентах, применяемая для сравнительной оценки эффективности инвестиций.

Например, вам нужно выбрать: положить деньги в банк со ставкой депозита 12% сроком на пять лет с ежегодной выплатой процента или купить облигации с погашением через девять лет с купоном 8,5%, выплачиваемым дважды в год и с текущей ценой 91% от номинала. Как вы будете выбирать, да еще учитывая, что уровень инфляции составляет около 8%?

Аналитик занимается оценкой стоимости (Фото: Shutterstock)

Для решения этих задач используется прием, который называют дисконтированием. С помощью дисконтирования можно сопоставить будущие денежные потоки и выбрать из нескольких вариантов инвестиций самый выгодный. А ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Правильный расчет ставки дисконтирования позволит вам:

- оценить эффективность инвестиций относительно надежных вкладов;

- сравнить варианты инвестиций с разной длительностью вложения;

- сравнивать доходность вложений инструментов с разной степенью риска.

Ставка дисконтирования зависит от множества факторов: уровень инфляции, доступные для инвестора варианты вложений, риск вложений, стоимость вашего капитала и др. Но далеко не все внешние факторы можно достоверно учесть в ставке.

Как появилась ставка дисконтирования

Первоначально ставка дисконтирования применялась при учете векселей. Принимая к оплате вексель, банкиры знали сумму, которую они получат, когда предъявят вексель к погашению. Но чтобы им самим заработать, банкиры выплачивали предъявителю деньги со скидкой — дисконтом. А процентная ставка, в которой измерялся их доход, называлась учетной ставкой, или ставкой дисконтирования (discount rate). Сумма, которая выплачивалась предъявителю векселя, рассчитывалась как раз с помощью дисконтирования — зная, сколько он получит в будущем и учитывая текущий уровень процентных ставок, банкир определял текущую стоимость денег.

Этот прием оказался настолько универсальным и полезным, что стал широко применяться при оценке и сравнении эффективности вложений в разные инструменты или проекты. При дисконтировании инвестор, как и банкир при учете векселей, пересчитывает стоимость денег, которые он получит в будущем, причем в совершенно разные сроки, на текущую стоимость. Он как бы проецирует стоимость денег из будущего на плоскость настоящего времени. А центральным звеном расчетов выступает ставка дисконтирования.

При дисконтировании инвестор, как и банкир при учете векселей, пересчитывает стоимость денег, которые он получит в будущем, причем в совершенно разные сроки, на текущую стоимость. Он как бы проецирует стоимость денег из будущего на плоскость настоящего времени. А центральным звеном расчетов выступает ставка дисконтирования.

Как рассчитать ставку дисконтирования

При расчете ставки дисконтирования очень важно определить ставку, которая позволит максимально корректно привести будущую стоимость доходов и расходов к текущей. Для этого нужно учитывать и общий уровень процентных ставок, и факторы риска вложений в отдельные инструменты.

При расчете ставки дисконтирования нужно учесть два основных вида факторов:

- Уровень безрисковых ставок.

- Премии за риск.

Безрисковые ставки — это процентные ставки инструментов с минимальным для инвестора уровнем риска.

Уровень безрисковых ставок является фундаментальным — он определяет минимальный уровень всех ставок дисконтирования.

Премии за риск — это надбавки к уровню безрисковых ставок, которые стоит учитывать при вложении в отдельные инструменты или проекты. Это могут быть общие факторы — уровень инфляции, надбавка за страновой риск; факторы, учитывающие риск вложения в отдельные инструменты, — надбавка за отраслевой риск, надбавка за индивидуальный риск (зависит от надежности эмитента, инструмента или проекта).

Учет премий за риск позволит более точно настроить инструмент дисконтирования, чтобы избежать ошибок в сравнении разных инвестиций.

При расчете ставки дисконтирования используются различные способы и методы, которые можно объединить в такие основные группы:

- интуитивные методы;

- модели на основе премий за риск;

- аналитические модели.

Интуитивные методы

В эту группу включается:

- собственно интуитивный метод.

- экспертный метод.

Интуитивный метод — это способ определения ставки дисконтирования на основе субъективного видения инвестора. Проще говоря, когда инвестор прикидывает ставку дисконтирования практически на глазок. Например, он рассуждает так: «Я могу положить деньги на депозит в надежном банке под 12–15%. Тогда эффективность других вложений я буду сравнивать с таким уровнем ставок».

Экспертный метод — это, по сути, тот же интуитивный метод, только итоговая величина ставки дисконтирования выводится как совокупный консенсус нескольких экспертов с тем или иным уровнем обоснованности их мнений.

Аналитики совещаются (Фото: Shutterstock)

Модели на основе премий за риск

К моделям на основе премий за риск относятся, например, такие модели, как:

- модель кумулятивного построения;

- модель капитальных активов CAPM.

Общим для этих моделей является то, что ставка дисконтирования выводится как сумма безрисковой ставки и премий за риск.

Модели кумулятивного построения — это метод определения ставки дисконтирования, при котором к безрисковой процентной ставке прибавляются все премии за риск, которые можно определить для конкретного инструмента.

Формула расчета ставки дисконтирования кумулятивным способом выглядит так:

где r0 — безрисковая ставка,

r1, r2, rn — все премии за риск для оцениваемого инструмента.

Модель капитальных активов CAPM (Capital Asset Pricing Model, модель оценки капитальных активов) — это метод определения ставки дисконтирования для сравнительной оценки эффективности вложений в акции, при котором к безрисковой процентной ставке прибавляется премия за риск по отдельному инструменту с учетом его β-коэффициента.

β-коэффициент (бета-коэффициент) — это мера рыночного риска акции, которая показывает изменчивость доходности акции к доходности на рынке в среднем. β-коэффициент численно показывает, на сколько процентов изменяется цена акции бумаги при росте или снижении индекса на 1%. Положительный коэффициент говорит о том, что акция двигается в одном направлении с рынком, а отрицательный коэффициент означает, что акция двигается в противоположную от общего направления рынка сторону.

β-коэффициент численно показывает, на сколько процентов изменяется цена акции бумаги при росте или снижении индекса на 1%. Положительный коэффициент говорит о том, что акция двигается в одном направлении с рынком, а отрицательный коэффициент означает, что акция двигается в противоположную от общего направления рынка сторону.

β-коэффициенты рассчитываются и публикуются и аналитиками, и торговыми площадками, например Московской биржей.

Формула расчета ставки дисконтирования по CAPM выглядит так:

где r0 — безрисковая ставка,

β — β-коэффициент,

rf — средняя доходность фондового рынка (биржевого индекса).

Аналитические диаграммы (Фото: Shutterstock)

Аналитические методы

Аналитические методы — способы расчета ставки дисконтирования с применением элементов финансового анализа. Среди аналитических методов можно выделить:

- WACC;

- мультипликативные методы.

WACC — это средневзвешенная стоимость капитала (Weighted Average Cost of Capital). WACC используется компаниями для сравнительной оценки эффективности инвестиционных проектов.

Как правило, у компании есть два вида используемого капитала — собственный и заемный. Собственный капитал равен сумме средств, принадлежащих самой компании или причитающихся ее акционерам. Заемный капитал — это средства, привлеченные компанией извне (кредиты и займы). Заемный капитал достается компании не бесплатно — по кредитам и займам она должна платить проценты.

В случае когда у компании или у инвестора только заемные деньги, то для них самым главным становится то, чтобы инвестиционные проекты приносили больше, чем приходится платить по кредиту. В этом случае при оценке инвестиционных проектов в качестве ставки дисконтирования можно использовать ставку по кредиту, скорректированную на ставку налога на прибыль.

Но когда у компании есть и собственный, и заемный капитал, то ставка дисконтирования по модели WACC считается следующим образом:

где re — стоимость собственного капитала,

Se — доля собственного капитала,

rd — стоимость заемного капитала,

Sd — доля заемного капитала,

t — ставка налога на прибыль.

Стоимость заемного капитала rd — это средневзвешенный процент по имеющимся займам и кредитам.

Стоимость собственного капитала re может определяться либо методом CAPM, описанным выше, либо другим способом — например, с помощью модели Гордона.

Модель Гордона для оценки стоимости собственного капитала компании предполагает, что за возможность использования собственного капитала компания платит дивидендами. Значит, стоимость собственного капитала определяется отношением суммы выплаченных дивидендов к сумме денег, привлеченных в ходе размещения акций.

В итоге формула, по которой рассчитывается стоимость собственного капитала по Гордону, выглядит так:

где DIV — это сумма годовых ожидаемых дивидендов на одну акцию;

P — цена размещения акций,

fc — затраты на эмиссию (в %),

g — темпы прироста дивидендов.

Мультипликативные методы — это способы расчета ставки дисконтирования на основе различных коэффициентов прироста и других коэффициентов предприятий.

Это может быть, например:

- расчет ставки на основе рентабельности капитала (ROE), когда за ставку дисконтирования принимают показатель ROE;

- расчет ставки на основе рентабельности активов (ROA), когда за ставку дисконтирования принимают показатель ROA;

- расчет ставки на основе рыночных мультипликаторов, когда за ставку дисконтирования принимают значение доходности как отношения прогнозного дохода к текущей рыночной стоимости компании. Например, прогнозное значение чистой прибыли на акцию (EPS) к рыночной стоимости акций или прогнозное значение денежного потока к капитализации

Как применяется ставка дисконтирования

Как мы писали вначале, ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Дисконтирование — это приведение будущей стоимости денежных потоков к стоимости в настоящее время по ставке дисконтирования.

Один из частых результатов дисконтирования — получение чистой текущей (приведенной) стоимости денег.

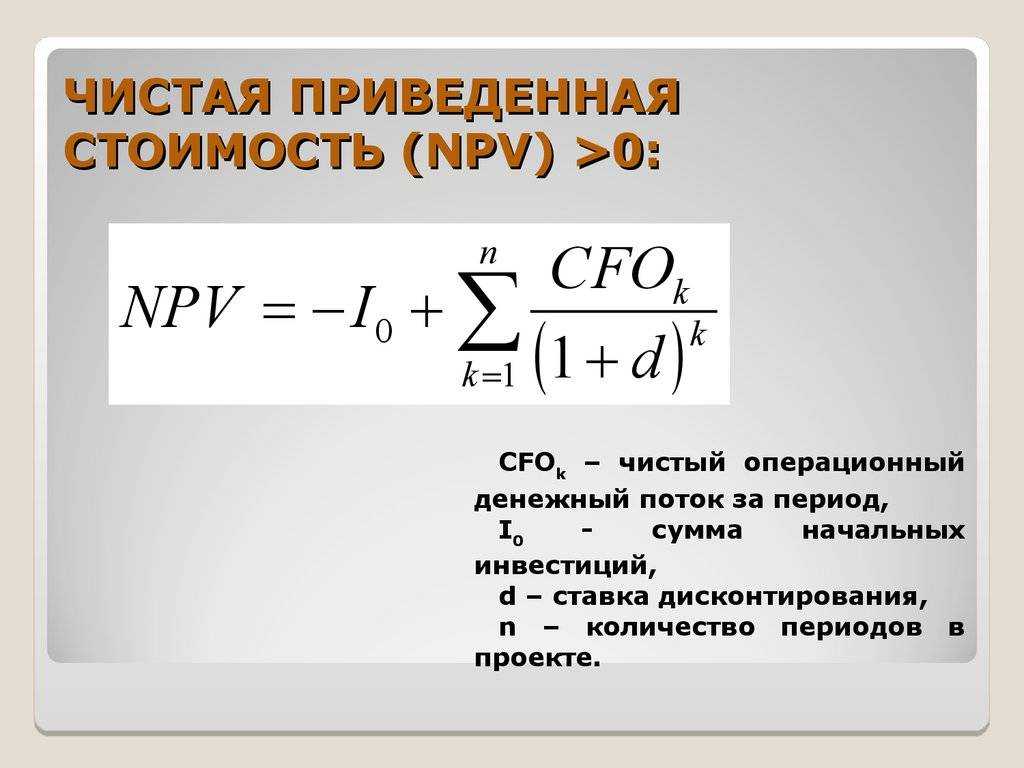

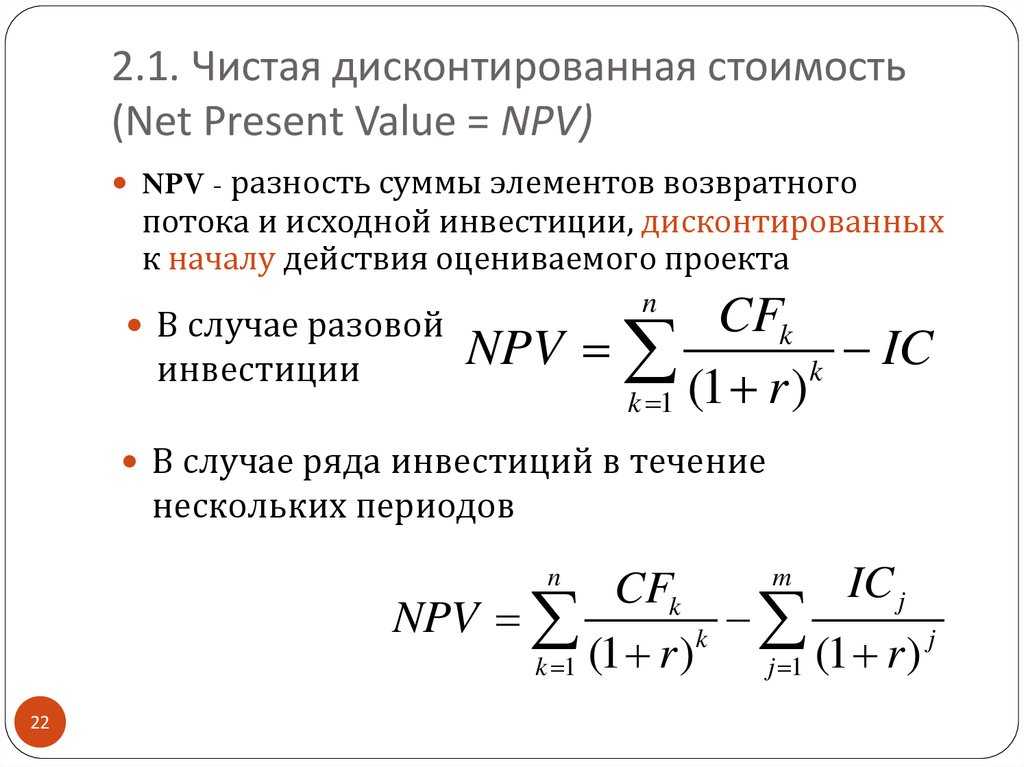

Чистая текущая стоимость (NPV, Net Present Value) — разница между всеми денежными притоками и оттоками, приведенными к текущему моменту времени по ставке дисконтирования. Эта величина показывает сумму денежных средств, которую инвестор ожидает получить от проекта, пересчитанную к настоящему времени.

Сравнив NPV разных по длительности инвестиционных вариантов, инвестор может выбрать наиболее доходный.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Выпускать облигации могут как государства, так и частные компании.

Кристаллическая структура NiP — SpringerMaterials

Неорганические твердые фазы

Получить доступ СИФ Скачать справку (pdf)

У вас нет доступа к этому содержимому

Опции доступа

Дополнительные опции доступа

- Свяжитесь с нами, если вам нужна помощь в доступе к этому контенту

- Узнайте об институциональных подписках

Просмотр трехмерной интерактивной структуры

Цитировать эту страницу

- Цитата

Кристаллографические данные

Параметры ячейки

Стандартизированные данные | ||||

|---|---|---|---|---|

| Космическая группа | У вас нет доступа к этому содержимомуОпции доступаДополнительные опции доступа

| |||

| и | ||||

| б | ||||

| с | ||||

| α | ||||

| β | ||||

| γ | ||||

| а/б | ||||

| б/к | ||||

| к/с | ||||

| В | ||||

Координаты атома

Стандартизированный

У вас нет доступа к этому содержимомуПараметры доступаДополнительные возможности доступа

| |||||||||

Опубликовано

У вас нет доступа к этому содержимомуОпции доступаДополнительные опции доступа

| |||||||

Параметры смещения

изотропный

У вас нет доступа к этому содержимомуОпции доступаДополнительные опции доступа

| |||

Порошковый узор

У вас нет доступа к этому содержимомуОпции доступаДополнительные опции доступа

| |||||||

Детали эксперимента

У вас нет доступа к этому содержимому

Опции доступа

Дополнительные опции доступа

- Свяжитесь с нами, если вам нужна помощь в доступе к этому контенту

- Узнайте об институциональных подписках

Справка

У вас нет доступа к этому содержимому

Опции доступа

Дополнительные опции доступа

- Свяжитесь с нами, если вам нужна помощь в доступе к этому контенту

- Узнайте об институциональных подписках

3D интерактивная структура

У вас нет доступа к этому содержимому

Опции доступа

Дополнительные опции доступа

- Свяжитесь с нами, если вам нужна помощь в доступе к этому контенту

- Узнайте об институциональных подписках

Об этом контенте

PAULING FILE Multinaries Edition – 2012 г.

sd_1250507

© Springer и система данных о фазах материалов (MPDS), Швейцария и Национальный институт материаловедения (NIMS), Япония, 2016 г.

Пьер Виллар, Система данных о фазах материалов (MPDS), CH-6354 Вицнау, Швейцария

вилларс[email protected]

Цитировать этот контент

Пьер Виллар (главный редактор), PAULING FILE in: Inorganic Solid Phases,

SpringerMaterials (онлайн-база данных), Springer, Гейдельберг (ред. )

SpringerМатериалы

Кристаллическая структура NiP

sd_1250507 (Springer-Verlag GmbH, Гейдельберг, © 2016)

)

SpringerМатериалы

Кристаллическая структура NiP

sd_1250507 (Springer-Verlag GmbH, Гейдельберг, © 2016)

Скачать эту цитату

Цитата скопирована

sd_1250507

НОРМАЛЬНОЕ ДВИЖЕНИЕ ЗА ЗАЖИМОМ ТЕОРЕМА

НОРМАЛЬНОЕ ДВИЖЕНИЕ ЗА ЗАЖИМОМ ТЕОРЕМАДалее: Об этом документе… Вверх: Фомель и Гречка: Негиперболические Предыдущий: ССЫЛКИ В этом приложении мы выводим формулы, связывающие время в пути производные отраженной волны, вычисленные в точке нулевого смещения, и производные по времени пробега прямой волны, вычисленные в окрестности нулевого смещения (центрального) луча. Такие отношения для производные второго порядка известны как NIP (нормальная точка падения). теорема Черняка и Гриценко (1979); Хубрал и Крей (1980); Хубрал (1983). Его расширение на производные высокого порядка описаны Фомелем, 1994.

Время пробега отражения в модели любого типа можно рассматривать как функции расположения источника и приемника s и r и расположение точки отражения x следующим образом:

| (90) |

| (91) |

| (92) |

Дифференцируя формулу (90) по полусмещению ч и применяя цепное правило, получаем

| (93) |

Параметризация

траектория относительно точки отражения

местоположение x и предполагая, что F является гладким

функция x , мы можем записать принцип Ферма

в виде| (94) |

| (95) |

Дифференцируя (95) снова по h , приходим к формула

| (96) |

| (97) |

| (98) |

Это доказывает, что второй порядок

производная времени пробега отражения с

относительно смещения равно, при нулевом смещении,

ко второй производной прямой волны

время пробега волны, распространяющейся от

точку падения центрального луча. Один немедленный

вывод из теоремы NIP состоит в том, что

короткая скорость нормального движения, связанная

с производной в левой части

уравнение (98) может зависеть от рефлектора

наклон, но не зависит от кривизны

отражатель. Наш вывод до этого момента имел

следовал выводу, предложенному Черняком и

Гриценко 1979г.Дифференцируя формулу (96) дважды по ч , получаем, с помощью цепного правила производная четвертого порядка, как следует:

| (99) |

Полученное выражение имеет вид

Полученное выражение имеет вид| (100) |

| (101) |

| (102) |

| (103) |

Об авторе